Сроки уплаты налога на прибыль в 2024 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2023 г. | 28.03.2024 |

| За I квартал 2024 г. | 02.05.2024 | |

| За I полугодие 2024 г. | 29.07.2024 | |

| За 9 месяцев 2024 г. | 28.10.2024 | |

| За 2024 г. | 28.03.2025 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2023 г. | 28.03.2024 |

| За январь 2024 г. | 29.01.2024 | |

| За февраль 2024 г. | 28.02.2024 | |

| За март 2024 г. | 28.03.2024 | |

| Доплата за I квартал 2024 г. | 02.05.2024 | |

| За апрель 2024 г. | 02.05.2024 | |

| За май 2024 г. | 28.05.2024 | |

| За июнь 2024 г. | 28.06.2024 | |

| Доплата за I полугодие 2024 г. | 29.07.2024 | |

| За июль 2024 г. | 29.07.2024 | |

| За август 2024 г. | 28.08.2024 | |

| За сентябрь 2024 г. | 30.09.2024 | |

| Доплата за 9 месяцев 2024 г. | 28.10.2024 | |

| За октябрь 2024 г. | 28.10.2024 | |

| За ноябрь 2024 г. | 28.11.2024 | |

| За декабрь 2024 г. | 28.12.2024 | |

| За 2024 г. | 28.03.2025 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2023 г. | 28.03.2024 |

| За январь 2024 г. | 28.02.2024 | |

| За февраль 2024 г. | 28.03.2024 | |

| За март 2024 г. | 02.05.2024 | |

| За апрель 2024 г. | 28.05.2024 | |

| За май 2024 г. | 28.06.2024 | |

| За июнь 2024 г. | 29.07.2024 | |

| За июль 2024 г. | 28.08.2024 | |

| За август 2024 г. | 30.09.2024 | |

| За сентябрь 2024 г. | 28.10.2024 | |

| За октябрь 2024 г. | 28.11.2024 | |

| За ноябрь 2024 г. | 28.12.2024 | |

| За 2024 г. | 28.03.2025 |

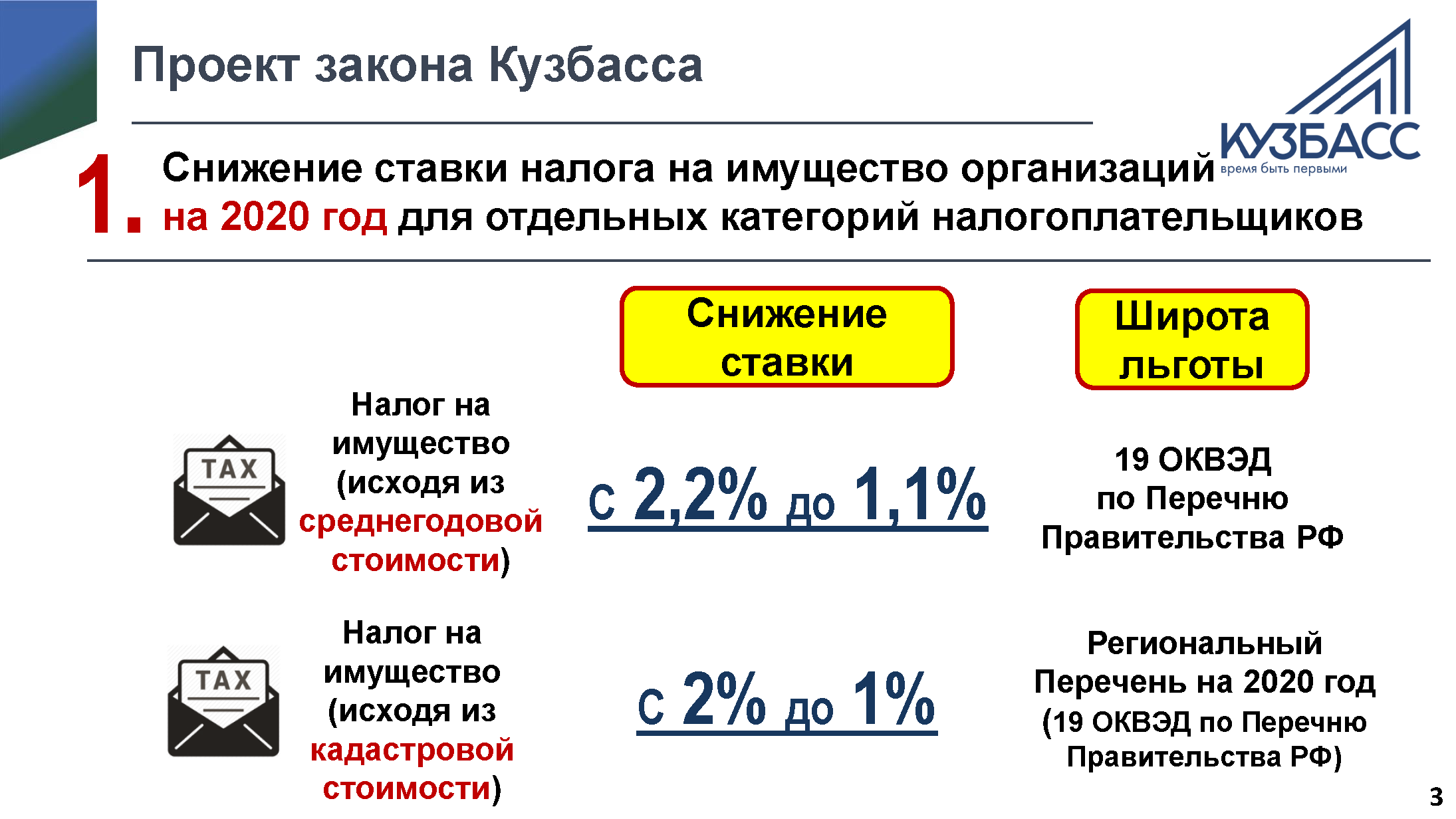

Что учитывается при расчете налога на имущество физических лиц

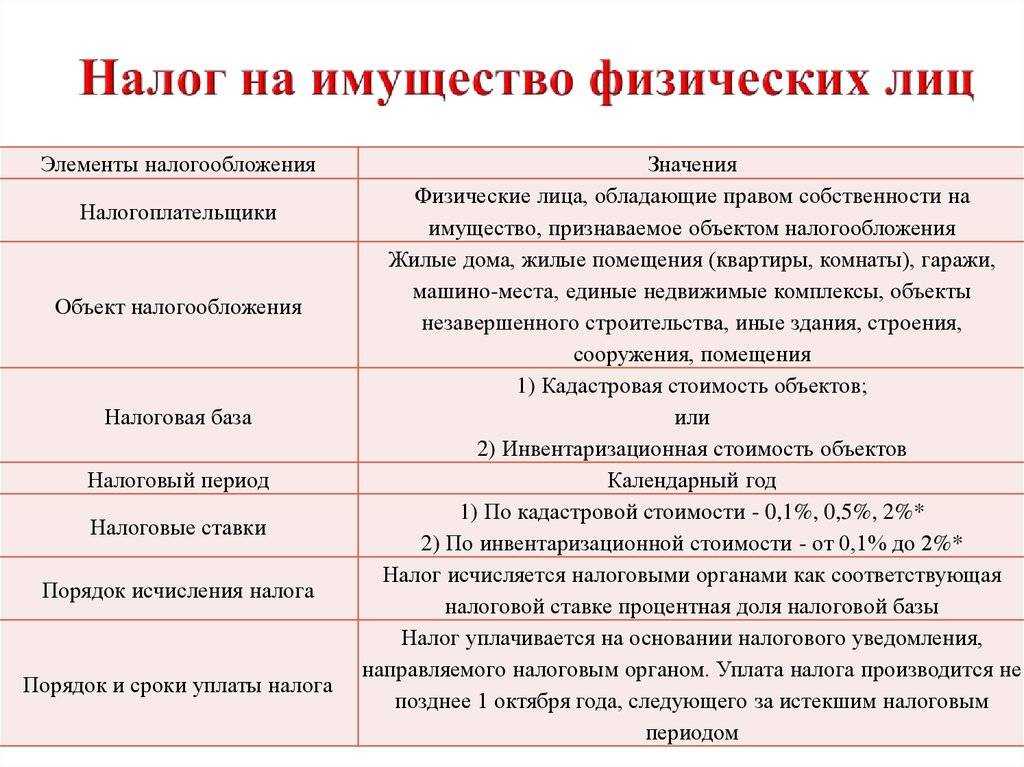

Более 500 тыс. граждан — собственников недвижимого имущества получат налоговые уведомления с расчетом налога на имущество физических лиц за 2021 год, который надо уплатить не позднее 1 декабря.

УФНС России по Ярославской области информирует, что на размер налога на имущество влияет кадастровая стоимость объекта (налоговая база), ставка налога, размер налоговых вычетов и льгот, период владения имуществом и применяемые коэффициенты. Рассмотрим подробнее.

1. Налоговая база по налогу в отношении жилых объектов определяется на основании сведений Росреестра как кадастровая стоимость, уменьшенная на величину стоимости 10 кв.м для комнаты, части квартиры, 20 кв.м. для квартиры, части жилого дома, 50 кв.м. для жилого дома. Поэтому в графе «Налоговая база» налогового уведомления указывается размер кадастровой стоимости с учетом данного вычета.

2. Ставки налога на имущество в г. Ярославле и муниципальных образованиях области могут различаться, так как устанавливаются местными органами власти в пределах, определенных Налоговым кодексом Российской Федерации. Ознакомиться с размером налоговых ставок в конкретном муниципальном образовании можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

3. В этом году при расчете налога применяется коэффициент 1.1, который ограничивает увеличение суммы налога 10 процентами. К примеру, если налог на имущество за 12 месяцев 2020 года составил 500 рублей, то налог за 2021 год составит 550 рублей (500 руб. + 50 руб. (10%)).

Коэффициент 1.1 не применяется в случае увеличения кадастровой стоимости по причине изменения характеристик объекта налогообложения (размера доли, площади и др.), а также в отношении коммерческой недвижимости, включенной в ежегодно утверждаемый перечень.

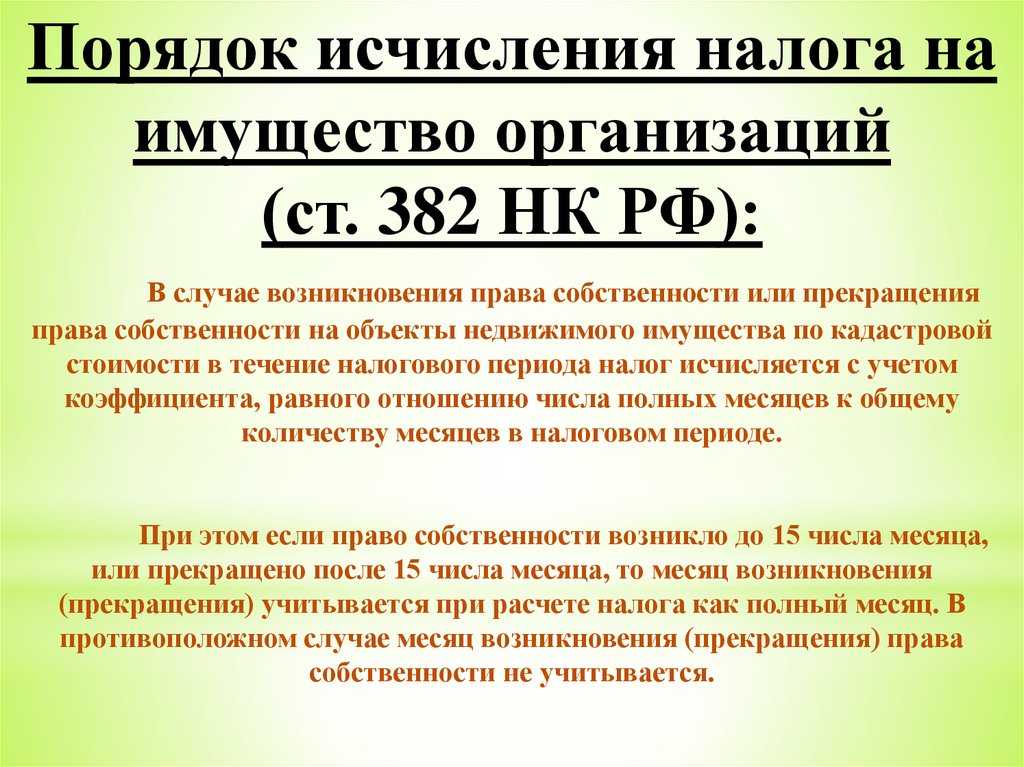

4. При расчете налога учитывается количество месяцев владения имуществом в году (налоговом периоде) на основании регистрационных данных Росреестра. Если право налогоплательщика прекратилось до 15 числа или возникло после 15 числа месяца – налог за этот месяц не начисляется; налог начисляется, если право возникло до 15 числа месяца или прекратилось после 15 числа.

В случае гибели или уничтожения объекта начисление налога на имущество прекращается с 1-го числа месяца гибели или уничтожения объекта.

5. Налоговые льготы, установленные Налоговым кодексом Российской Федерации в виде освобождения от уплаты налога на имущество, могут применяться по одному объекту каждого вида недвижимости, в том числе:

— квартира, часть квартиры или комната,

— жилой дом, часть жилого дома,

— гараж, машино-место,

— хозяйственное строение или сооружение, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Органами местного самоуправления могут устанавливаться дополнительные льготы, информацию о которых можно также уточнить в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

Время – это наш самый ценный ресурс! Поэтому налоговые органы в целях сокращения издержек налогоплательщиков предоставляют льготы по налогу на имущество самостоятельно (в проактивном режиме) на основании получаемых сведений от Пенсионного фонда, органов соцзащиты населения и Федерального реестра инвалидов.

Если сведения о наличии права на льготу не поступили в налоговые органы, налогоплательщик вправе обратиться с заявлением о предоставлении таких льгот с указанием реквизитов подтверждающего документа в любую налоговую инспекцию страны или через многофункциональный центр предоставления государственных и муниципальных услуг.

Самый удобный способ направить заявление на льготу – через интернет-сервис ФНС России «Личный кабинет налогоплательщика для физических лиц».

Порядок уплаты налога на имущество в 2024 году

Налог рассчитывает ИФНС самостоятельно, а заплатить его можно в пару кликов на сайте. Но все же есть некоторые нюансы и особенности, о которых стоит помнить.

Куда и как оплачивать налог

ФНС высылает владельцу недвижимости налоговое уведомление с суммой платежа. До 1 ноября все собственники, которые не относятся к льготным группам, должны его получить. Уведомление отправляется двумя способами:

- через «Почту России» заказным письмом – его нужно получить по адресу или в отделении почты лично;

- через личный кабинет налогоплательщика на официальном сайте ФНС в электронном виде.

Если налогоплательщик зарегистрировал ЛК, то уведомление придет автоматически туда. В этом случае по почте могут выслать бумажный носитель, только если специально его запросить. В личном кабинете, кроме отображения суммы налога, сверху появится отсчет до крайнего срока оплаты:

Оплата налога на имущество физических лиц возможна разными способами:

- в личном кабинете на сайте ФНС – картой любого российского банка;

- на сайте налоговой без регистрации – оплата производится по номеру квитанции или через заполнение формы с указанием данных налогоплательщика, суммы к уплате;

- через «Госуслуги»;

- онлайн через сервисы Сбербанка и других банков, где есть карта или счет;

- при личном посещении банка с бумажной квитанцией.

Уплатить налог можно любым удобным способом, практически всегда комиссии не будет, или она взимается в минимальном размере.

Срок уплаты налога на имущество физических лиц в 2024 году

Налоговое уведомление приходит до 1 ноября, а оплатить все имущественные налоги нужно в течение следующего месяца. То есть, срок уплаты налога на имущество – не позднее 1 декабря года, который следует за истекшим периодом. За 2022 год налог нужно было оплатить до 1 декабря 2023 года. Соответственно, за 2023 год – до 2 декабря 2024-го (т. к. 1 декабря в 2024-м выпадает на воскресение).

В 2023 году появилось одно исключение. Оно касается тех собственников недвижимости, которые были призваны по частичной мобилизации. Так как они считаются военнослужащими, то подпадают под действие льготы и освобождены от уплаты налога за один из объектов недвижимости. Кроме того, для них введена отсрочка – заплатить налог можно будет до 28 числа третьего месяца после увольнения со службы.

Уплата за ребенка

Если у несовершеннолетнего лица (ребенка) в собственности имеется недвижимый объект или доля в нем, то родители или официальные опекуны обязаны оплачивать за него налоги до его совершеннолетия.

Исключение составляют дети-инвалиды, которые освобождены от налоговых обязательств на федеральном уровне.

Возврат переплаты

С 2023 года в России вводится единый налоговый платеж, но физлиц он как раз и не касается – граждане могут пользоваться единым кошельком в ЛК, но это добровольный формат. Поэтому возврат излишне уплаченных средств возможен по обычной схеме в двух вариантах:

- можно оставить ее для уплаты по другим налогам или в следующем периоде;

- можно вывести излишек на банковский счет, указав его полные реквизиты.

Проще всего распорядиться переплатой в ЛК на сайте ФНС, там достаточно зайти в «Жизненные ситуации» и выбрать «Распорядиться переплатой»:

Также можно подать бумажное заявление в ИФНС – лично или заказным письмом. Бланк заявления можно скачать здесь:

| «Заявление на распоряжение переплатой по налогам»Для заполнения в бумажном виде |

Что делать при обнаружении ошибки расчета ФНС

Помимо переплаты или неправильно рассчитанной кадастровой стоимости, возможны и другие ошибки – например, если налог припишут кому-то другому, посчитают неправильно или используют неверные исходные данные.

Во всех этих случаях нужно обращаться в ФНС и требовать перерасчета. И снова – проще всего это сделать через ЛК налогоплательщика, но при необходимости всегда можно обратиться в ближайшую налоговую инспекцию – там подскажут, какое нужно заявление и какие документы к нему следует приложить.

Расчет подоходного налога при получении льготы

Рассчитывая подоходный налог, нужно ответить последовательно на три вопроса:

- Как долго продавец непрерывно владел жильем?

- Какой доход получен по сделке?

- Какой налоговый вычет выгоднее?

Полученную после ответов на эти вопросы сумму нужно умножить на 13% (или на 0,13 – это арифметически верно). В итоге получится сумма налога к уплате.

Вопрос 1. Как долго продавец непрерывно владел жильем?

При ответе на этот вопрос нужно посчитать минимальный предельный срок владения по правилам, изложенным выше. Если предельный срок соблюден, то есть продавец по бумагам был хозяином в течение более, чем 3 (5) лет, то налог при продаже уплачивать не нужно, вне зависимости от суммы.

Налоговую декларацию 3-НДФЛ подавать не требуется.

Если продавец является хозяином меньше установленного срока: меньше трех (вычеты на квартиры менее 3 лет и менее 5 лет); снизить сумму налога помогут налоговые льготы.

Вопрос 2. Какой доход получен по сделке?

Доходом традиционно считается сумма, указанная в договоре, вне зависимости от кадастровой стоимости. Именно к ней нужно применять налоговые вычеты и ставку НДФЛ. Такой подход допустим, только если жилье зарегистрировано на продавца до 31.12.2015 включительно.

Если недвижимость зарегистрирована после 1.01.2016, необходимо сверить сумму продажи с кадастровой стоимостью жилья, умноженную на 0,7 (понижающий коэффициент). Какая из этих цифр будет больше – ту и необходимо учитывать при расчете НДФЛ.

Алгоритм проверки несложный:

- Первый шаг – заказать Росреестре справку о кадастровой стоимости на 1 января того года, в котором произошла продажа.

- В готовой справке найти строку «Кадастровая стоимость».

- Указанную цифру умножить на 70%.

- Полученный результат сравнить с ценой договора.

Доходом с продажи будет признана наибольшая из этих сумм.

После определения дохода с учетом вышеизложенных правил, можно переходить к вычитанию из него налоговой льготы.

Вопрос 3. Какой налоговый вычет выгоднее?

Выбрать можно один из двух предоставленных законом: фиксированный или расходный. Суть следующая – из суммы дохода нужно просто вычесть сумму вычета. В результате получится сумма налогооблагаемого дохода, которую нужно умножить на 13%.

Цену продажи нужно брать с учетом правил определения суммы дохода, изложенных выше (кадастровая стоимость, умноженная на 0,7, или цена договора).

Лучше определиться с вариантом льготы прежде, чем жилье продавать. Расчет для квартиры через калькулятор НДФЛ поможет определиться, какая из льгот выгоднее в конкретном случае.

Коротко об основных изменениях в сроках уплаты налогов для физических лиц в 2024 году

1. Сокращение срока заполнения налоговой декларации

В 2024 году налоговая декларация должна быть заполнена и подана до 1 апреля. Это сокращение срока на два месяца в сравнении с предыдущими годами. Таким образом, налогоплательщики получат больше времени на подготовку и сдачу декларации.

2. Увеличение срока уплаты налогов по налоговой декларации

Ранее срок уплаты налогов, указанный в налоговой декларации, был 15 июля. Однако в 2024 году этот срок был перенесен на 1 сентября. Такое изменение дает налогоплательщикам больше времени на организацию финансов и подготовку к уплате налогов.

3. Изменение крайнего срока уплаты налогов

Крайний срок уплаты налогов для налогоплательщиков, не подающих налоговую декларацию, также изменен. В прошлом году этот срок был 30 июня, однако в 2024 году он перенесен до 1 октября. Это дает больше времени тем, кто не подает декларацию, для уплаты налогов.

4. Возможность разделить уплату налогов на части

В 2024 году физическим лицам дается возможность уплатить налоги по частям. Налогоплательщики могут разделить сумму налогов на несколько платежей, осуществляемых в течение года. Это дает больше гибкости в финансовом планировании и позволяет снизить нагрузку на бюджет налогоплательщиков.

Центральный банк и федеральный закон: взаимосвязь и влияние на сроки уплаты налогов для физических лиц в 2024 году

Федеральный закон является высшим нормативным актом и устанавливает правовые основы деятельности Центрального банка. Он регулирует проведение денежно-кредитной политики, осуществление банковского надзора, установление ключевой ставки, контроль за платежными системами и другие аспекты деятельности ЦБ. В свою очередь, Центральный банк влияет на многие сферы экономики и финансовой системы в России.

Влияние Центрального банка на сроки уплаты налогов для физических лиц

Центральный банк осуществляет регулирование денежного обращения в стране, что непосредственно связано с налоговой системой. Влияние ЦБ на сроки уплаты налогов для физических лиц может проявляться через следующие механизмы:

- Установление ключевой ставки. Центральный банк устанавливает ключевую ставку, которая влияет на процентные ставки по кредитам в коммерческих банках. Это влияет на финансовую ситуацию населения и их возможность своевременно уплачивать налоги.

- Контроль за платежными системами. Центральный банк осуществляет контроль за работой платежных систем, таких как электронные деньги и пластиковые карты. Это может повлиять на удобство и доступность способов оплаты налогов для физических лиц.

Важность соблюдения сроков уплаты налогов для физических лиц

Соблюдение сроков уплаты налогов для физических лиц является важным финансовым обязательством перед государством. Несвоевременная уплата налогов может привести к штрафам, пени и даже юридическим преследованиям. Правильное планирование и своевременная оплата налогов помогают избежать негативных последствий и поддерживают финансовую стабильность государства.

Сроки уплаты налогов для физических лиц в 2024 году

| Вид налога | Срок уплаты |

|---|---|

| Налог на доходы физических лиц | До 30 апреля года, следующего за отчетным |

| НДС | В течение 25 дней после окончания отчетного периода |

| Налог на имущество физических лиц | До 1 декабря года, следующего за налоговым периодом |

Следует отметить, что сроки уплаты налогов могут быть изменены налоговым законодательством, и физические лица должны внимательно следить за изменениями и своевременно уплачивать свои налоговые обязательства.

Как оплачивается налог по вкладам?

1. Удержание налога банком

Один из самых распространенных способов оплаты налога по вкладам — это автоматическое удержание его банком при начислении процентов на вклад. В этом случае, сумма налога автоматически списывается с процентов и перечисляется в бюджет. Банк обязан удерживать 13% налога с физических лиц.

2. Самостоятельная оплата

Если банк не удерживает налог или его удержание не произошло полностью, физическое лицо может самостоятельно оплатить налог. В этом случае необходимо обратиться в налоговую службу, получить соответствующую квитанцию и оплатить налог в банке или платежной системе.

3. Сроки оплаты

Сроки оплаты налога по вкладам зависят от выбранного способа. Если налог удерживается банком, операция происходит автоматически при начислении процентов на вклад. Если же физическое лицо оплачивает налог самостоятельно, то срок оплаты налога — до 15-го числа следующего месяца, за который производится начисление налога.

4. Освобождение от налогообложения

Некоторые категории лиц освобождаются от уплаты налога по вкладам, например, пенсионеры, инвалиды и участники программы «Доступное жилье». Для получения освобождения необходимо предоставить подтверждающие документы в налоговую службу и получить свидетельство об освобождении.

Особенности оплаты налогов для физических лиц в 2024 году

Сроки оплаты налогов для физических лиц в 2024 году зависят от вида налога и специфики деятельности. Например, налог на доходы физических лиц должен быть уплачен до 30 апреля 2024 года. В случае наличия иных видов налогов, таких как налог на имущество или налог на землю, срок оплаты может отличаться. Поэтому рекомендуется внимательно ознакомиться с информацией, предоставленной налоговыми органами или юридическими консультантами, чтобы избежать штрафных санкций.

Важно учесть особенности, связанные с оплатой налогов в 2024 году. Оплата налогов для физических лиц может осуществляться как самостоятельно, так и через бухгалтерскую или юридическую компанию

В случае самостоятельной оплаты необходимо учитывать правила и требования, установленные налоговыми органами.

Кроме того, в 2024 году стоит обратить внимание на налоговые вычеты и льготы, которые могут быть применены при оплате налогов для физических лиц. Налоговые вычеты позволяют снизить сумму налоговых платежей путем учета определенных расходов, таких как расходы на обучение, медицинские расходы или расходы на благотворительность

В случае наличия льгот, налогоплательщик имеет право освобождаться от уплаты определенной части налогов.

Для успешной оплаты налогов в 2024 году необходимо правильно организовать учет и хранение финансовой информации. Рекомендуется вести документацию и делать регулярные отчеты, чтобы избежать ошибок при оплате налогов и не допустить нарушений законодательства.

| Вид налога | Срок оплаты |

|---|---|

| Налог на доходы физических лиц | До 30 апреля 2024 года |

| Налог на имущество | Срок оплаты может отличаться, необходимо уточнять у налоговых органов |

| Налог на землю | Срок оплаты может отличаться, необходимо уточнять у налоговых органов |

Оплата имущественного налога

В 2023 году по всей России прошла государственная кадастровая оценка стоимости зданий и помещений. С этого момента переоценка будет проводиться во всех регионах раз в четыре года, а в городах федерального значения — раз в два года. До этого регионы сами определяли дату проведения переоценки и периодичность.

Кадастровая оценка объектов капитального строительства на 1 января 2023 года вступит в силу с 1 января 2024 года. Но платить налог на имущество с учетом переоценки нужно будет только в 2025 году. «В 2024 году мы будем платить налог на имущество за 2023 год без учета переоценки. Налоговые уведомления с учетом переоценки 2023 года придут только осенью 2025 года, а оплатить налог нужно будет до 1 декабря 2025 года», — пояснил президент СРО «Региональная ассоциация оценщиков», председатель Комитета по кадастровой оценке и оспариванию кадастровой стоимости Национального объединения СРО оценщиков Кирилл Кулаков.

«Результаты кадастровой переоценки 2023 года будут использоваться для расчета налога на недвижимость за 2024 год. Следовательно, налог с учетом переоценки нужно будет заплатить до декабря 2025 года, а до декабря 2024 года налог будет начисляться на основе предыдущей кадастровой стоимости», — подтвердила соруководитель практики защиты прав инвесторов компании «Интерцессия» Анастасия Чумак.

Например, в Москве кадастровая стоимость жилой недвижимости с 1 января 2024 года вырастет в среднем на 21%. Но это не значит, что сумма налога по имуществу для москвичей вырастет на такую же величину. «По физическим лицам действует налоговая оговорка, которая гласит, что насколько бы ни увеличилась кадастровая стоимость объекта в результате переоценки, сама сумма налога не может быть увеличена больше чем на 10%», — отметил президент СРО «Региональная ассоциация оценщиков».

«Если человек платил 100 руб. налога на квартиру, то он будет платить максимум 110 руб. независимо от того, насколько выросла кадастровая стоимость», — привел пример он.

При этом для исчисления налога за 2023 год будут использоваться понижающие коэффициенты, пояснили в Федеральной налоговой службе (ФНП):

— 0,6 (в 2023 году — 0,4) — для города Севастополя, где кадастровая стоимость применяется в качестве налоговой базы третий год;

— Рост налога не может превышать 10% по сравнению с предшествующим налоговым периодом в регионах, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии со ст. 378.2 Налогового кодекса).

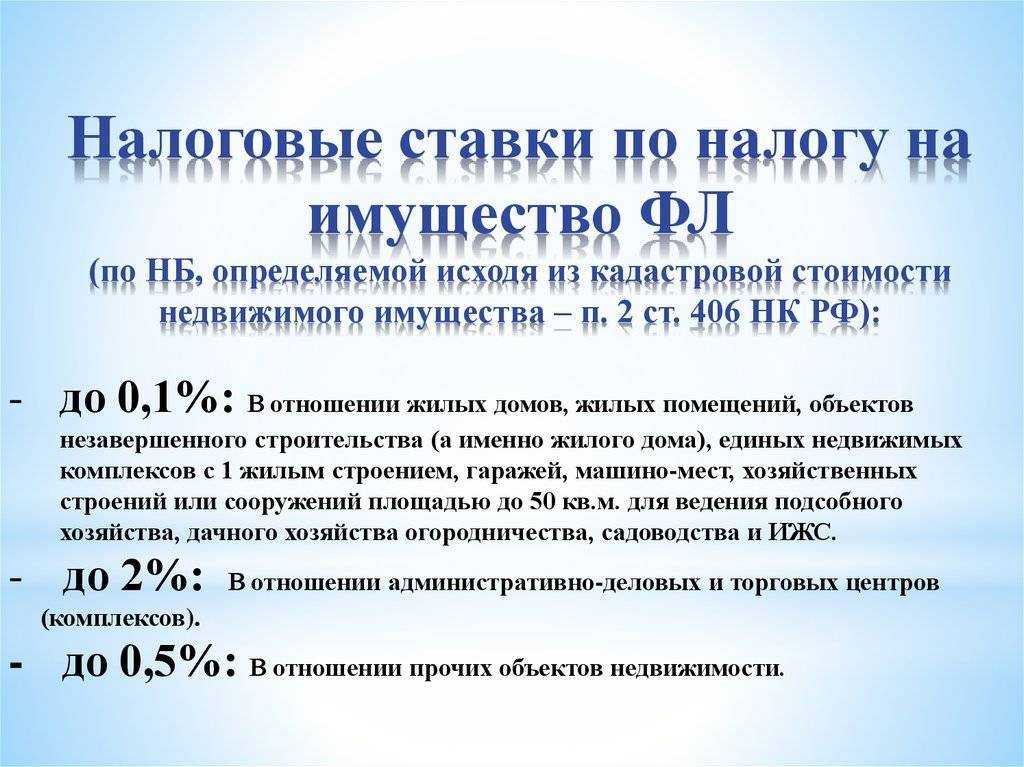

Процентные ставки

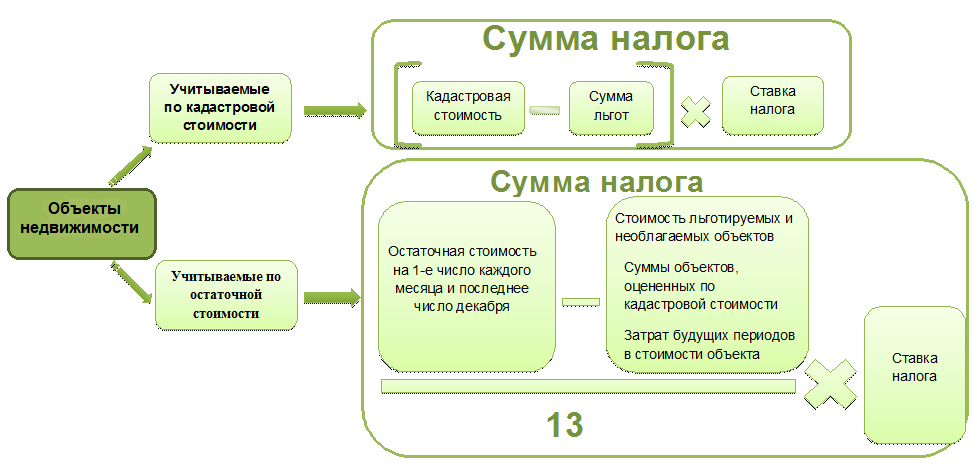

Но, как видно из представленной формулы расчета налога на недвижимость, то кадастровая стоимость является не единственным составляющим элементом налога. Важен еще и размер ставки, который используется в регионе.

Отметим сразу – процентные ставки зависят не только от региона, но также и от того, на какой объект недвижимости платиться такой процент.

Базовые ставки по налогу следующие:

- Коммунальные комнаты, квартиры, дома и т.д., то есть все жилые помещения – от 0,1 до 0,3%;

- Объекты незавершенного строительства – от 0,1 до 0,3%;

- Дачи и другие хозяйственные постройки – от 0,1 до 0,3%;

- Другие объекты недвижимости, которые не входят в ни один из указанных объектов – 0,5%.

Следует сказать, что указанные ставки закреплены в Налоговом Кодексе РФ. Но региональные власти имеют возможность и право самостоятельно устанавливать размер таких ставок. Главное – чтобы он был в указанном диапазоне.

Также важно знать, что все указанные ставки касаются тех объектов, оценочная стоимость которых не превышает 300 миллионов рублей. Если же объект имеет большую стоимость, то к нему необходимо применять ставку на уровне 2%

Но, несмотря на такие вот меры повышения налогового бремени для граждан России, правительство разработало и некую градацию мер, позволяющих плавно и постепенно увеличивать налоговую нагрузку на граждан. С этой целью были приняты так называемые понижающие коэффициенты, которые будут применяться в каждом новом отчетном периоде.

Такая мера будет применяться сугубо до 2020 года, а уже в 2020 году понижающие коэффициенты будут отменены.

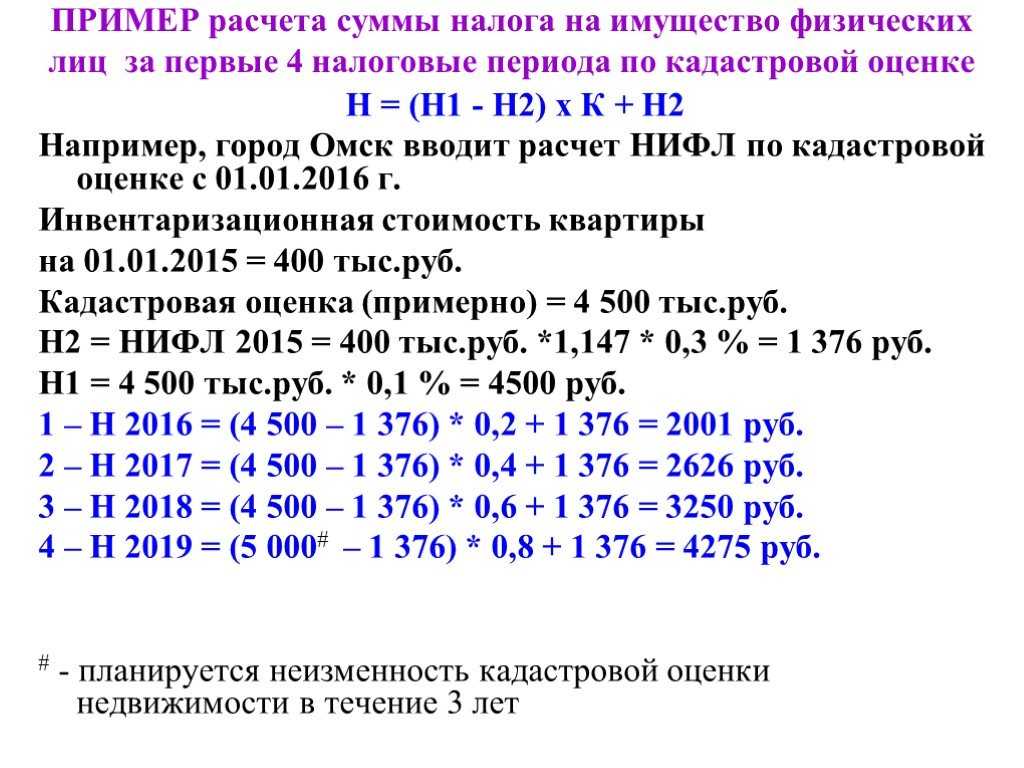

Таблица – Размер понижающих коэффициентов

| Налоговый период | Размер понижающего коэффициента |

| Первый налоговый период | 0,2 |

| Второй налоговый период | 0,4 |

| Третий налоговый период | 0,6 |

| Четвертый налоговый период | 0,8 |

Соответственно, каждому налоговому периоду соответствует некий год: первый налоговый период – 2016, четвертый налоговый период – 2019.

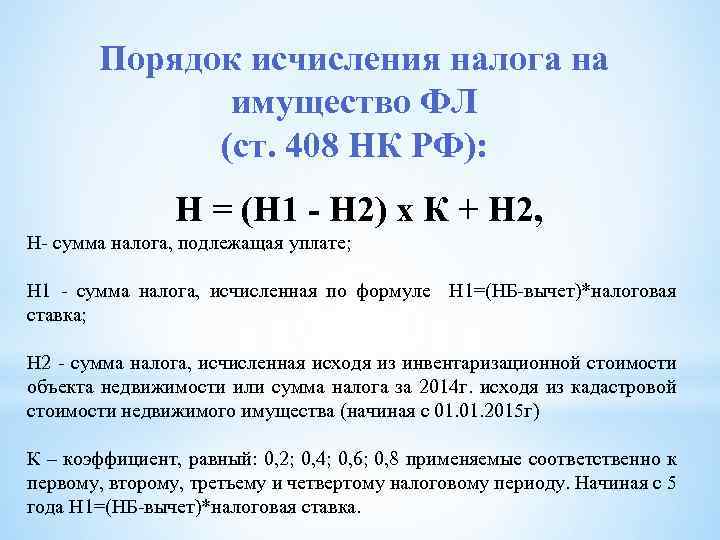

Но следует знать, что такие понижающие коэффициенты могут быть применены только в том случае, если начисленный налог по кадастровой стоимости больше, чем налог по инвентаризационной стоимости. Если же обратная ситуация, когда налог по инвентаризационной стоимости больше, чем налог по кадастровой, то понижающие коэффициенты не могут быть применены.

Помимо указанных ставок, которые применяются к кадастровой стоимости, есть еще и те ставки, которые будут применяться к инвентаризационной стоимости.

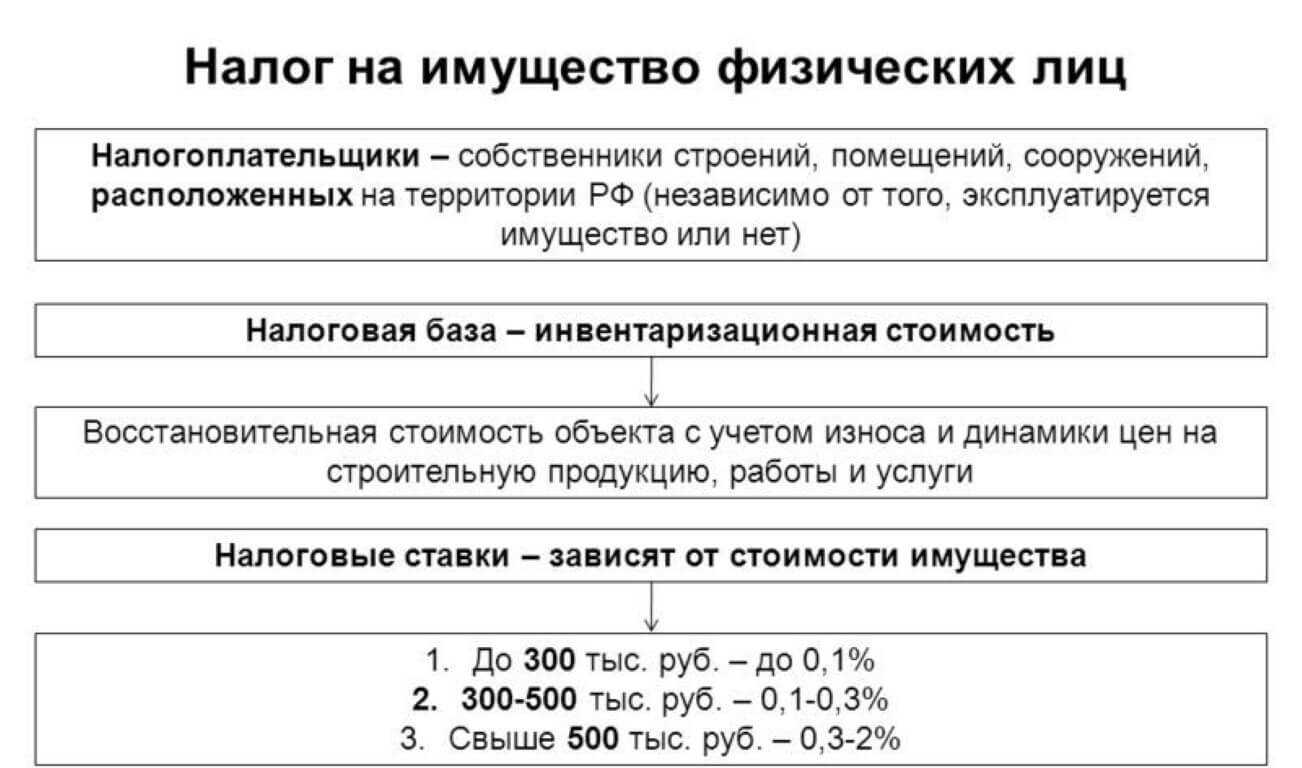

Процентные ставки на налог на недвижимость, если он рассчитывается в регионе на основе инвентаризационной стоимости:

- До 0,1% — если инвентаризационная стоимость не превышает 300 000 рублей;

- От 0,1. до 0,3% — если инвентаризационная стоимость находиться в переделе от 300 000 до 500 000 рублей;

- От 0,3 до 2% — если инвентаризационная стоимость объекта превышает 500 000 рублей.

Отмена налога при утрате имущества произойдет автоматически

С 1 января 2024 года заработает закон, согласно которому налоговая будет автоматически получать данные об уничтожении имущества (например, о сгоревшей даче) от других ведомств. Это необходимо для того, чтобы не платить налог за утраченную недвижимость. Раньше собственник должен был написать заявление в налоговую службу, чтобы не платить налог в связи с утратой объекта.

«В случае уничтожения имущества начисление налога прекратят не только на основании заявления налогоплательщика, но и на основании сведений, полученных от других органов», — пояснила соруководитель практики защиты прав инвесторов компании «Интерцессия». Налог по таким объектам автоматически прекратит начисляться с первого числа месяца, в котором это случилось. Изменения вносятся в п. 4.1 ст. 382 Налогового кодекса.