Какой налог с продажи квартиры в 2024 году

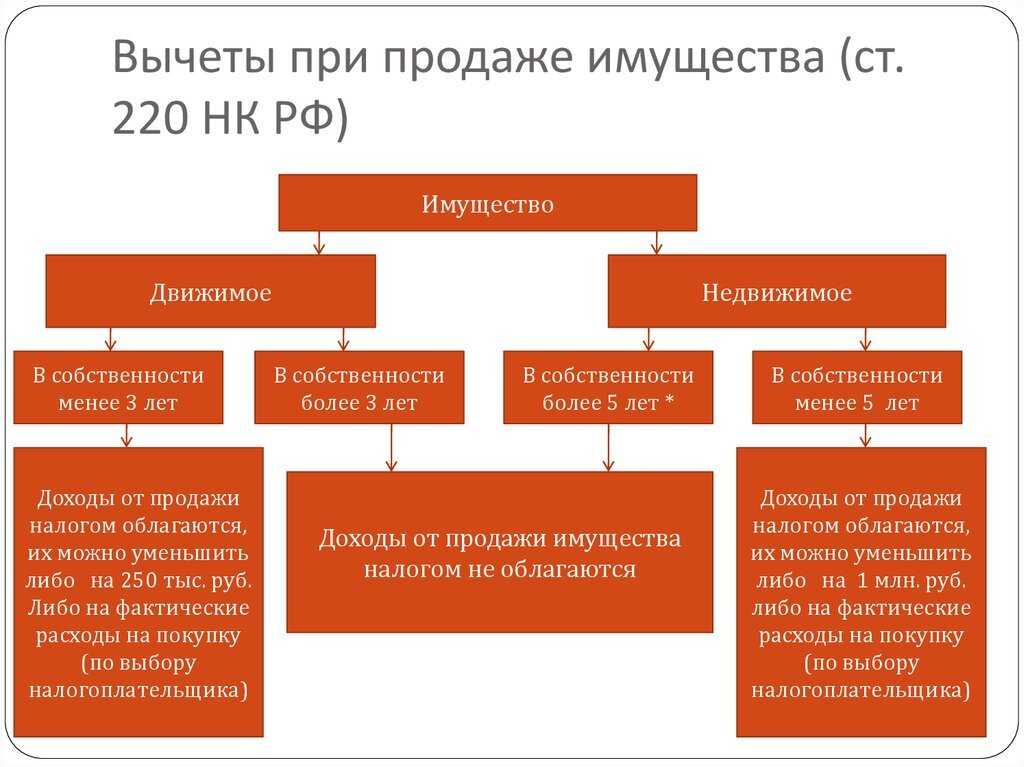

При продаже квартиры каждый гражданин обязан заплатить НДФЛ с той прибыли, которую он получил ( НК РФ). Доходом считается разница между суммой, которая была потрачена изначально на покупку недвижимости и стоимостью, полученной за ее продажу.

Например, гражданка купила квартиру в 2017 году за 4 млн. рублей. В 2018 году она продала ее за 7 млн. рублей. Доход от сделки составляет 3 млн. рублей — именно с этой суммы продавец обязана уплатить налог.

Для имущества, приобретенного до 2016 года, стоимость которого невозможно установить, налог при продаже рассчитывается следующим образом: из суммы, полученной по сделке, вычитается налоговый вычет в размере 1 млн. рублей.

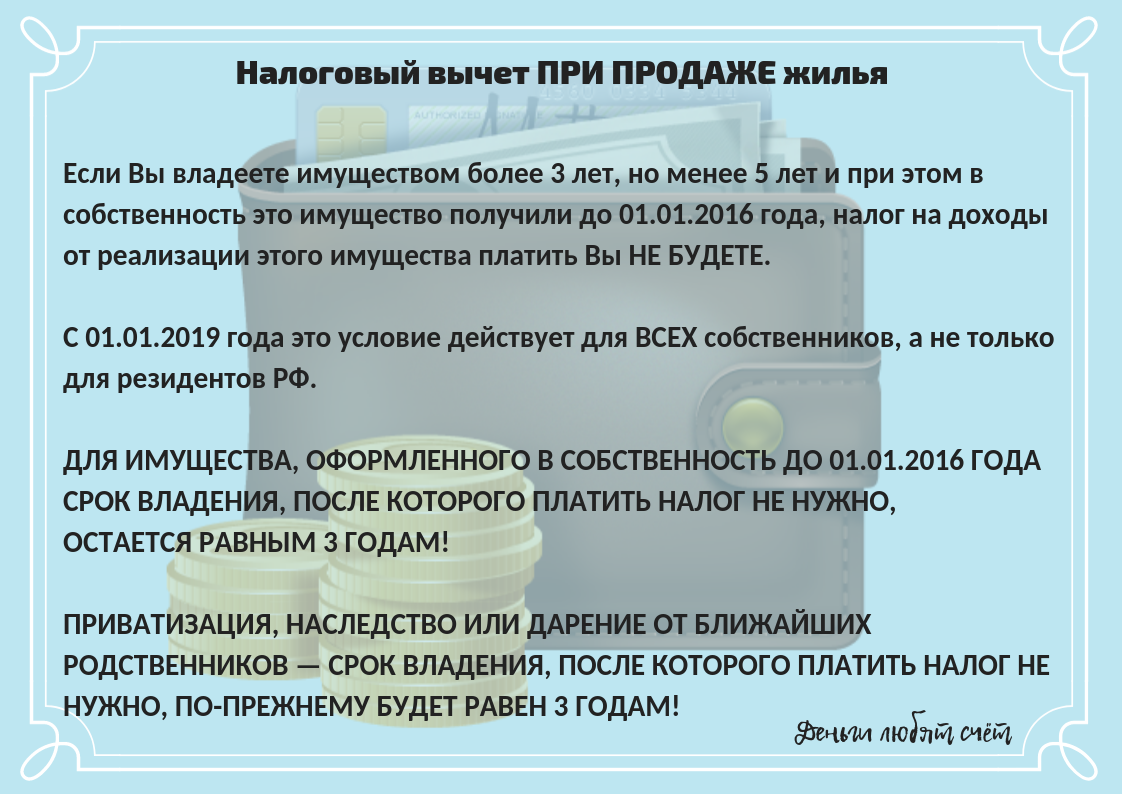

Продавец освобождается от обязанности уплатить налог, если срок владения имуществом:

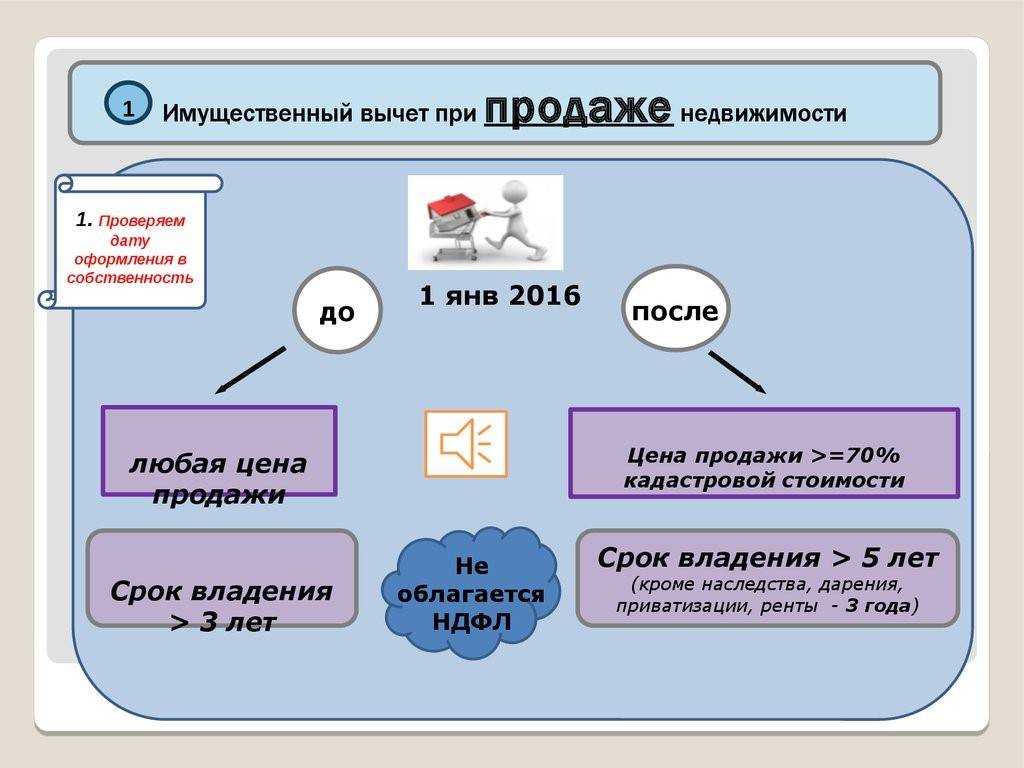

- 5 лет — если недвижимость куплена с 1 января 2016 года;

- 3 года — если жилье приобретено до 2016 года.

С 2019 года данные сроки владения действуют для всех налогоплательщиков, в том числе и для нерезидентов РФ. Если недвижимость находилась в собственности меньше установленного срока, налоговая ставка составит 13%, независимо от резиденства. Ранее для нерезидентов налоговая ставка составляла 30%, независимо от срока владения имуществом.

Срок владения можно посмотреть в выписке из единого государственного реестра недвижимости (ЕГРН). При этом считать нужно в месяцах: пять лет это 60 месяцев, три года — 36.

Отсчитывается срок владения по следующим правилам:

- Если жилье приобретено по договору купли-продажи или долевого строительства — считать нужно с даты регистрации права собственности.

- Если жилье получено по наследству — срок владения начинается с даты открытия наследства (смерти наследодателя).

Если продать квартиру раньше 3 лет, какой налог возьмут

В том случае, если продается недвижимость, которая была в собственности менее установленного законом срока, налоговая ставка составляет 13%. При этом не имеет значения каким образом недвижимость была получена в собственность.

Например, квартира была куплена в 2017 году. Так как минимальный срок владения для недвижимости приобретенной после 1 января 2016 года составляет 5 лет, если жилье будет продаваться в 2024 году — налог с продажи составит 13%.

Если имущество в собственности более 3-х лет, платить НДФЛ не нужно если:

- жилье было подарено близким родственником (родители, братья, сестра, бабушки, дедушки);

- недвижимость приватизировали;

- собственность перешла по наследству;

- квартира получена по договору содержания с иждивением.

Во всех остальных случаях, чтобы не платить налог нужно быть собственником в течение 5 лет. Субъекты РФ могут самостоятельно снижать минимальный срок владения имуществом вплоть до нуля для всех или некоторых категорий налогоплательщиков ( НК РФ).

Налог при продаже после дарения или наследства

Если гражданин решает продать подаренную или полученную по наследству квартиру, после продажи он будет обязан уплатить 13% НДФЛ. Льготы при продаже наследованного имущества законодательством не предусмотрены, в том числе и для социально незащищенных категорий граждан.

Особенности налогообложения:

- Продавец должен заполнить налоговую декларацию до 30 апреля, а оплатить налог нужно до 15 июля года, следующего за годом продажи.

- Если имущество находилось в собственности более 36 месяцев, продавец освобождается от необходимости заполнять декларацию, исчислять и уплачивать налог.

- Продать жилье, полученное по наследству можно только после оформления права собственности на него.

Продать недвижимость, полученную в подарок от родственника, и не платить НДФЛ возможно также после истечения 3-х лет ( НК РФ). Близкими родственниками в соответствии с НК РФ считаются:

- родители;

- супруги;

- дети и внуки;

- бабушки и дедушки;

- братья и сестры.

Изменения в законодательстве

В сентябре 2019 года в Налоговый кодекс РФ были внесены изменения, которые вступили в действие с 1 января 2020 года. Они коснулись уплаты налога с продажи объектов недвижимости, ранее находившейся в собственности.

Важную роль стали играть обстоятельства приобретения или получения прав на нее. Появилось два срока, когда можно не платить НДФЛ с продажи квартиры.

Ранее фигурировали только 5 лет, теперь есть два законодательно установленных срока: 3 и 5 лет, которые учитываются в зависимости от ситуации. Что изменилось с 1 января 2021 года:

- Вступил в действие новый закон, предполагающий прогрессивную ставку налогообложения. При высоких доходах будет применяться повышенная ставка налогообложения.

- Это означает, что и налог с продажи квартиры или другого объекта недвижимости стоимостью более 5 миллионов рублей будет облагаться по прогрессивной шкале и составлять уже не 13, а 15%.

- Формула, по которой рассчитывается налог с продажи квартиры, выглядит следующим образом: налогооблагаемая база (реально полученный доход от продажи) минус полагающийся имущественный вычет.

- Полученный результат умножается на 13%. Это и есть теоретический налог с прибыли от реализации недвижимости для физических лиц. Правила, введенные в 2020 году, облегчают не только условия продажи, но и предоставление имущественного вычета, ранее не предусмотренного.

- Введение прогрессивной шкалы в 2021 году означает не наценку на всю положенную сумму, а только 15% с того, что превышает установленный лимит.

В понятие налогооблагаемой базы входит кадастровая стоимость объекта (70%) или вырученные за него деньги

Причем во внимание принимается та сумма, которая больше по размеру.. Учитывают кадастровую стоимость, установленную на январь того года, которым датируется акт купли-продажи

Умножение на 13 или 15% (от остатка, превышающего 5 миллионов рублей) диктуется полученным от продажи доходом

Учитывают кадастровую стоимость, установленную на январь того года, которым датируется акт купли-продажи. Умножение на 13 или 15% (от остатка, превышающего 5 миллионов рублей) диктуется полученным от продажи доходом.

Декларационная кампания 2023: кто может не платить налог с продажи имущества

Доходы от продажи объекта недвижимости освобождаются от налогообложения, если он находился в собственности у налогоплательщика в течение минимального предельного срока владения имуществом — пяти лет.

При этом минимальный срок может составлять три года, если право собственности на недвижимое имущество получено:

- физическим лицом в порядке наследования или по договору дарения от его члена семьи или близкого родственника;

- в результате приватизации;

- плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

- в собственности у гражданина (включая совместную собственность супругов) на дату госрегистрации перехода права собственности на проданное имущество не находится иного жилого помещения. При применении данного условия не учитывается недвижимое имущество, приобретенное данным лицом или его супругом (супругой) в течение 90 дней до даты госрегистрации права собственности на проданное имущество.

Для иного имущества минимальный срок владения составляет три года.

При этом для освобождения от уплаты НДФЛ минимальный предельный срок владения объектом недвижимости, приобретенным по договору ДДУ, отсчитывается с момента полной оплаты стоимости объекта по договору. То есть момент дополнительной оплаты, связанной с увеличением площади такого объекта после ввода дома в эксплуатацию, не учитывается.

Доходы семей с двумя и более несовершеннолетними детьми, полученные от продажи жилья начиная с 2021 года, освобождаются от обложения НДФЛ независимо от срока нахождения такого жилья в собственности. Такой порядок применяется при соблюдении ряда условий:

- не позднее 30 апреля следующего года налогоплательщиком (членами его семьи) приобретено в собственность другое жилье, а в случае долевого строительства – оплачена полная стоимость приобретаемого жилого помещения по договору;

- общая площадь приобретенного жилья превышает по площади или размеру кадастровой стоимости проданное имущество;

- возраст детей до 18 лет (или до 24 лет при обучении ребенка очно);

- кадастровая стоимость проданного жилого помещения не превышает 50 млн рублей;

- налогоплательщику или членам его семьи на дату отчуждения проданного жилья не принадлежит в совокупности более 50% в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь купленного взамен старого жилого помещения.

Это распространяется и на случаи, если доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи.

Источник — п. 17.1 ст. 217, п. п. , 4 ст. 217.1 НК РФ

Напоминаем, что Федеральным законом от 02.07.2021 № 305-ФЗ изменен порядок предоставления налогоплательщиками декларации по форме 3-НДФЛ в случае продажи недвижимого имущества. Так, в ней можно не указывать доходы от его продажи (за исключением ценных бумаг) до истечения трех или пяти лет владения.

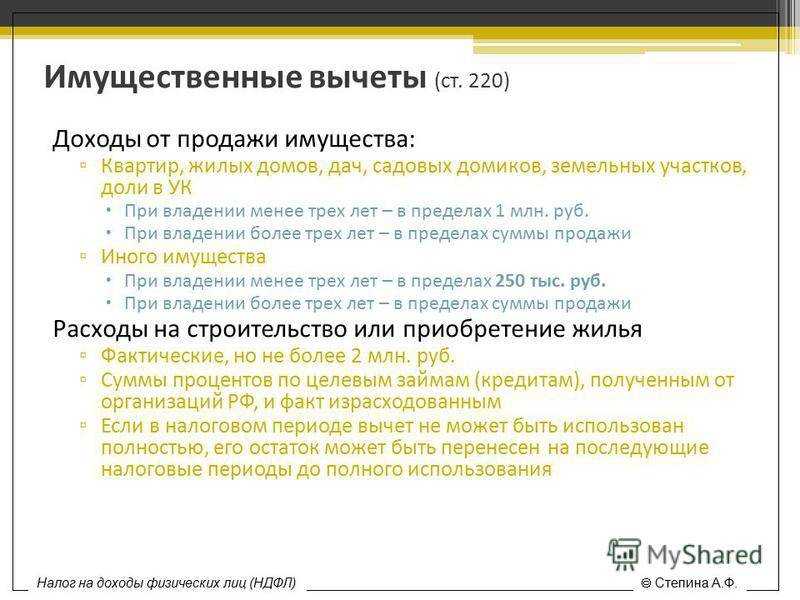

Их также можно не отражать, если налогоплательщик имеет право на имущественный налоговый вычет в отношении таких объектов в размере:

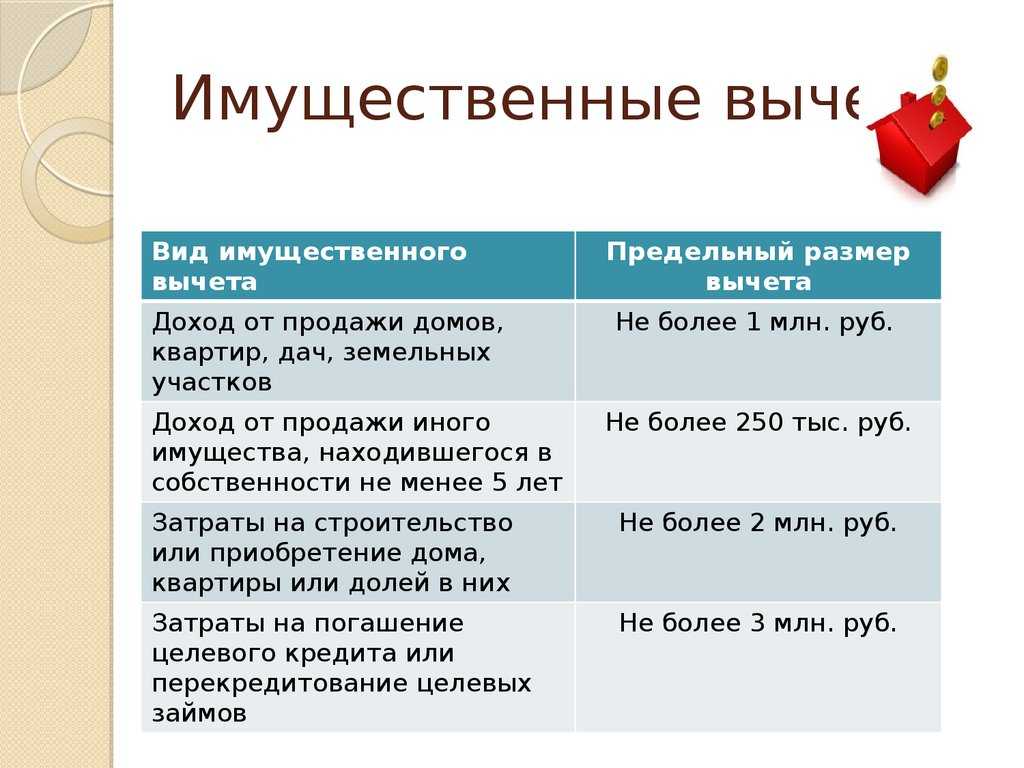

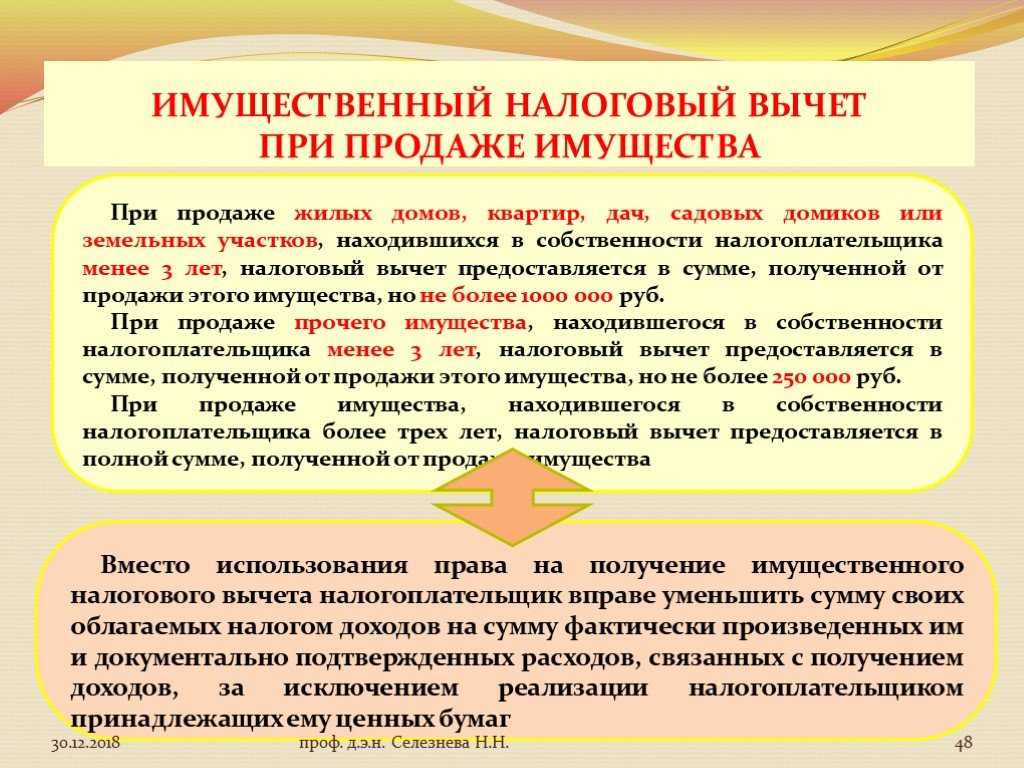

- 1 млн рублей за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. рублей — для иного недвижимого имущества (построек, гаражей и пр.);

- 250 тыс. рублей — для иного имущества (автомобилей, арт-объектов и пр.) за исключением ценных бумаг.

Стоимость проданного объекта или совокупность доходов от продажи нескольких не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают его размер, обязанность по предоставлению в налоговые органы декларации по форме 3-НДФЛ сохраняется.

Источник – п. 4 ст. 229 НК РФ, п. 2 ст. 220 НК РФ

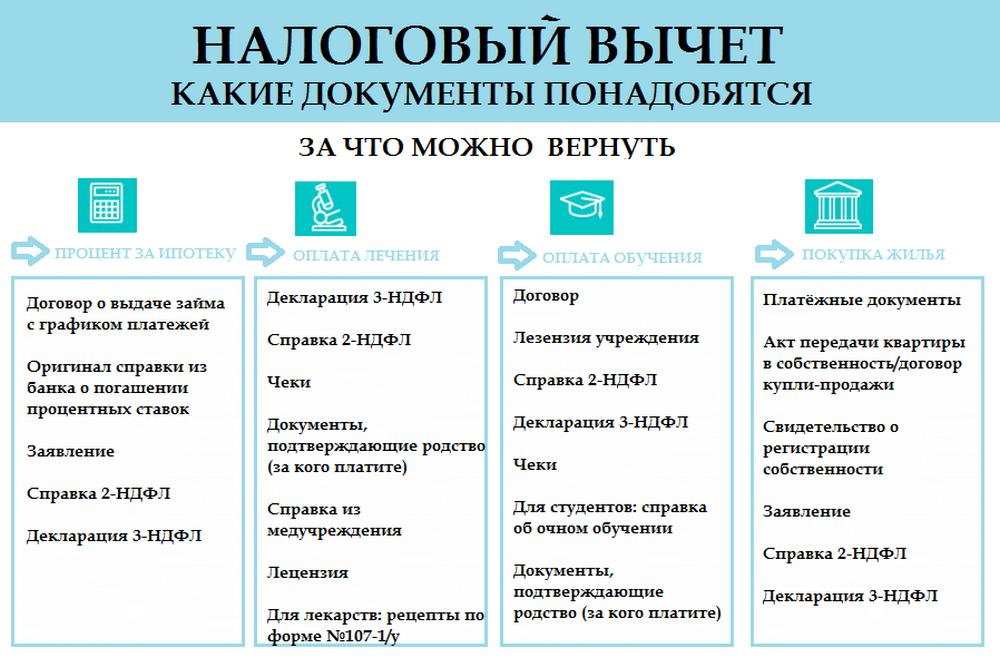

Документы, прилагаемые к декларации

Для подачи 3-НДФЛ после реализации недвижимости, которая принадлежала на правах собственности, гражданин должен приложить и другие документы.

К таким документам могут относиться:

- Копия договора покупки и реализации недвижимости, в котором указывается стоимость жилья;

- Расписка или иной документ, устанавливающий факт получения средств, в том числе выписка с банковского счета.

Для получения расчета НДФЛ по программе «доходы минус расходы» необходимо приложить:

- Старый договор, который устанавливает права владения и распоряжения заявителя;

- Документы о праве собственности – выписка из ЕГРН;

- Расчетный документ, устанавливающий размер понесенных гражданином расходов, в том числе расписка от бывшего владельца, заключение из банка о произведенной операции или чек о пополнении счета другого лица.

- Копию паспорта и другие документы, которые могут потребовать служащие ФНС.

Пример заполнения 3-НДФЛ поможет сократить время на запись всей информации. При реализации жилья и заполнении декларации, код дохода обозначается цифрой «01». Далее, при возникновении необходимости в оформлении вычета, заполняются соответствующие данные с указанием дополнительных приложений для подтверждения обстоятельств покупки.

Заполнение 3-НДФЛ при продаже квартиры длительный процесс, который можно сократить в значительной мере, заполнив онлайн-формы на сайте ФНС с указанием соответствующих обстоятельств.

Срок сдачи декларации и период уплаты налога при продаже квартиры

Декларацию необходимо сдавать строго в установленные сроки. Так, если человек выполнил продажу квартиры в течение предыдущего года, период сдачи отчётной документации по налогу заканчивается 30 апреля 2024 года. Дата выпадает на понедельник. Потому рассчитывать на перенос срока сдачи налоговой отчетности не стоит. Эксперты не советуют оставлять сдачу отчёта на последний день. Нужно учитывать, что налоговую декларацию далеко не всегда удается составить безупречно с первого раза.

Вне зависимости от того, присутствует ли потребность в оплате налога при продаже квартиры, или отчёт получился нулевым, декларация должна быть сдана в ФНС не позже установленного срока. Если налогоплательщик пренебрегал правилами, в его отношении будут применены санкции. В частности установлен штраф в размере 5% от суммы налога при продаже квартиры. Денежные средства взимается за каждый месяц просрочки. Нужно учитывать, что существует нижняя и верхняя граница взыскания. Человек должен заплатить не менее 1.000 руб, Но не более 30% от суммы налога в качестве штрафа. Штраф предусмотрен и за несвоевременную уплату налога. Если человек не успел своевременно внести денежные средства в казну, размер штрафа составит 20% от суммы налога. Эксперты советуют проявлять внимательность и не допускать излишних трат из-за нарушения сроков сдачи декларации и уплаты налогов.

Определение минимального предельного срока владения

По умолчанию,минимальный предельный срок владения равен 5-ти годам (). А его начало совпадает с датой начала права и начинается с момента государственной регистрации (.

Все остальное — исключения из “правила”.

Эти исключения бывают трех видов:

- Минимальный предельный срок владения равен нулю.

- Минимальный предельный срок владения равен 3-м годам.

- Дата начала владения не совпадает с датой регистрации права.

Давайте рассмотрим эти исключения подробнее.

Минимальный предельный срок владения равен нулю

Условие при котором минимальный предельный срок владения равен нулю появилось в 2021 году.

Семьи с двумя и более детьми освобождаются от уплаты налога вне зависимости от того, когда была приобретена жилая недвижимость, если целью продажи является улучшение жилищных условий (подробнее об освобождении от уплаты НДФЛ семей с детьми)

Минимальный предельный срок владения равен 3-м годам

Вот четыре случая, для которых минимальный предельный срок владения равен 3-м годам. :

- недвижимость получена по наследству или в дар от близких родственников и членов семьи.

- недвижимость получена в результате приватизации

- недвижимость получена плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением

- недвижимость является единственным жильем (подробнее об НДФЛ с продажи единственного жилья)

Минимальный предельный срок владения не совпадает с датой регистрации права

А вот, случаи, когда начало срока владения или минимального предельного срока владения не совпадает с датой регистрации права:

- если жилое помещение куплено по Договору долевого участия (или любому другому договору связанным с долевым строительством), минимальный предельный срок владения отсчитывается с даты полной оплаты по договору(). Более подробно о продаже квартир, купленных по ДДУ можно прочитать здесь.

- если недвижимость получена по наследству, минимальный предельный срок владения срок владения отсчитывается со дня смерти наследодателя , и).

- если собственность налогоплательщика образовалась путем присоединения (покупки, наследования, получения в дар и т.д.) долей, то срок владения начинается от даты регистрации права на первоначальную долю (Письмо № 03-04-05/115779 от 29.12.2020)

- если собственность налогоплательщика образовалась путем объединения нескольких объектов в один, дата начала владения начинается с даты покупки последнего объекта (Письмо от 23 августа 2016 г. N 03-04-07/49241)

- расширенный перечень случаев, когда начало минимального предельного срока владения не совпадает с датой регистрации права собственности, можно посмотреть здесь.

Когда НДФЛ не платим

Если собственник владел участком дольше минимально установленного срока, он освобождается от оплаты НДФЛ со сделки. Даже если он нерезидент — ст. 2 Федерального закона 27.11.2018 N 424-ФЗ. Наличие другой недвижимости роли не играет. Согласно п. 2 и 3 ст. 217.1 НК, сроки следующие:

| Срок | Как участок получен в собственность |

|---|---|

| 3 года |

|

| 5 лет | во всех остальных случаях |

В случае продажи участка раньше вышеуказанных сроков, попадем под НДФЛ. Но налог всегда можно уменьшить — об этом в следующих разделах.

С 2016 года действует новое налоговое законодательство, но оно касается только сделок по покупке недвижимости. Поэтому если участок был куплен в 2016 году и позже — минимальный срок составляет 5 лет. Куплен до 2016 года — 3 года. При получении участка в дар, по наследству, при оформлении по «Дачной» амнистии, через суд и т.п., минимальный срок владения всегда 3 года.

Если участок получен в наследство, срок владения начинается с даты смерти наследодателя — п. 1 ст. 1114 и п. 4 ст. 1152 ГК. Если получен по решению суда (при наследстве или любом другом основании), тогда с даты вступления его в силу — п. 1 ст. 209 и ст. 210 ГПК РФ, разъяснение. В остальных случаях считаем с даты регистрации права собственности — п. 2 ст. 8.1 и п. 1 ст. 131 ГК. Это касается и продажи участков, образованных при разделении или объединении — разъяснения ФНС и определение Верховного суда. Ведь при данных процедурах образовываются новые участки, а старые прекращают свое существование — ст. 11.4 и ст. 11.6 ЗК РФ.

Дату регистрации можно посмотреть в выписке ЕГРН на участок (строка «Вид, номер и дата регистрации права») или свидетельстве о государственной регистрации прав собственности (обычно в строке «Документы-основания»).

(нажмите на картинку для ее увеличения)

Дата в выписке

Дата в свидетельстве

Показать примеры освобождения от налога ↓

Пример №1: Алексей купил участок по договору купли-продажи. Дата регистрации права — 15 марта 2019 года. Так как сделка была после 1 января 2016 года, минимальный срок владения составляет 5 лет, который заканчивается 15 марта 2024 года.

Пример №2: Владимир купил участок в 2009 году. Затем разделил его на два и один из участков решил продать. Дата регистрации права на новые участки — 18 июня 2020 года. С этой даты отчитываем 3 года для продажи без налога.

Пример №3: Софья купила участок. Дата регистрации права — 7 сентября 2015 года. Так как сделка была до 2016 года, минимальный срок владения составляет 3 года.

Пример №4: Анна получила участок по наследству через нотариуса, т.е. без суда. Дата смерти наследодателя — 1 марта 2018 года. С этой даты считаем 3 года.

Пример №5: Артему подарили участок мать с отцом, т.е. члены семьи. Дата регистрации права — 13 февраля 2020 года. С этой даты считаем 3 года.

Пример №6: Светлане подарила участок тетя, т.е. не член семьи и не близкий родственник. Дата регистрации права — 5 апреля 2021 года. С этой даты считаем 5 лет.

Пример №7: Дмитрий оформил участок в свою собственность по «Дачной» амнистии на основании свидетельства о бессрочном пользовании. Дата регистрации права — 14 декабря 2017 года. С этой даты считаем 3 года.

Пример №7: Марина через суд оформила участок в свою собственность. Дата вступления в силу решения суда — 23 апреля 2020 года. С этой даты считаем 3 года.

Как платить налог с продажи квартиры?

Разбираясь, удастся ли продать квартиру без налога, необходимо обратить внимание на срок владения помещением, его кадастровую стоимость, присутствие льгот. Первый пункт довольно ясен

Если недвижимость находится в собственности давно, платить отчисления в бюджет при ее продаже не нужно.

Эта мера была принята для того, чтобы избежать мошенничества с налогами при реализации жилых помещений. Ни для кого не секрет, что продавцы специально снижали стоимость недвижимости, продажа которой осуществляется, в договоре купли-продажи для того, чтобы не платить налог.

Видео

Теперь вне зависимости от цены помещения расчет суммы налога будет производиться по кадастровой стоимости квартиры. Если человек продал помещение по стоимости, превышающей кадастровую, расчет суммы налога будет производиться в соответствии с ценой, указанной в договоре купли продажи. На практике известны случаи, когда кадастровая стоимость квартиры отсутствует. В этом случае расчет налога будет производиться по фактической сумме продажи. Покупателям, которое еще не использовали право на вычет, не выгодно занижать цены, указанные в договоре. Вычет будет предоставлен на сумму, фигурирующую в документе. Закон позволяет регионам самостоятельно устанавливать срок владения помещением, после наступления которого налог с продажи жилья не взимается. Период может быть снижен вплоть до 0. Аналогичное правило действует и в отношении минимальной величины кадастровой стоимости жилья. Это значит, что власти регионов имеют право снизить установленный Федеральным Законом лимит на владение жильем с 5 лет до 4 и даже до 0. Аналогичное правило действует и в отношении процентов кадастровой стоимости, ниже которой нельзя реализовывать жилье. По этой причине перед тем, как осуществляется расчет налога, необходимо обратиться в местную ФНС и поинтересоваться о действующих значениях показателя.

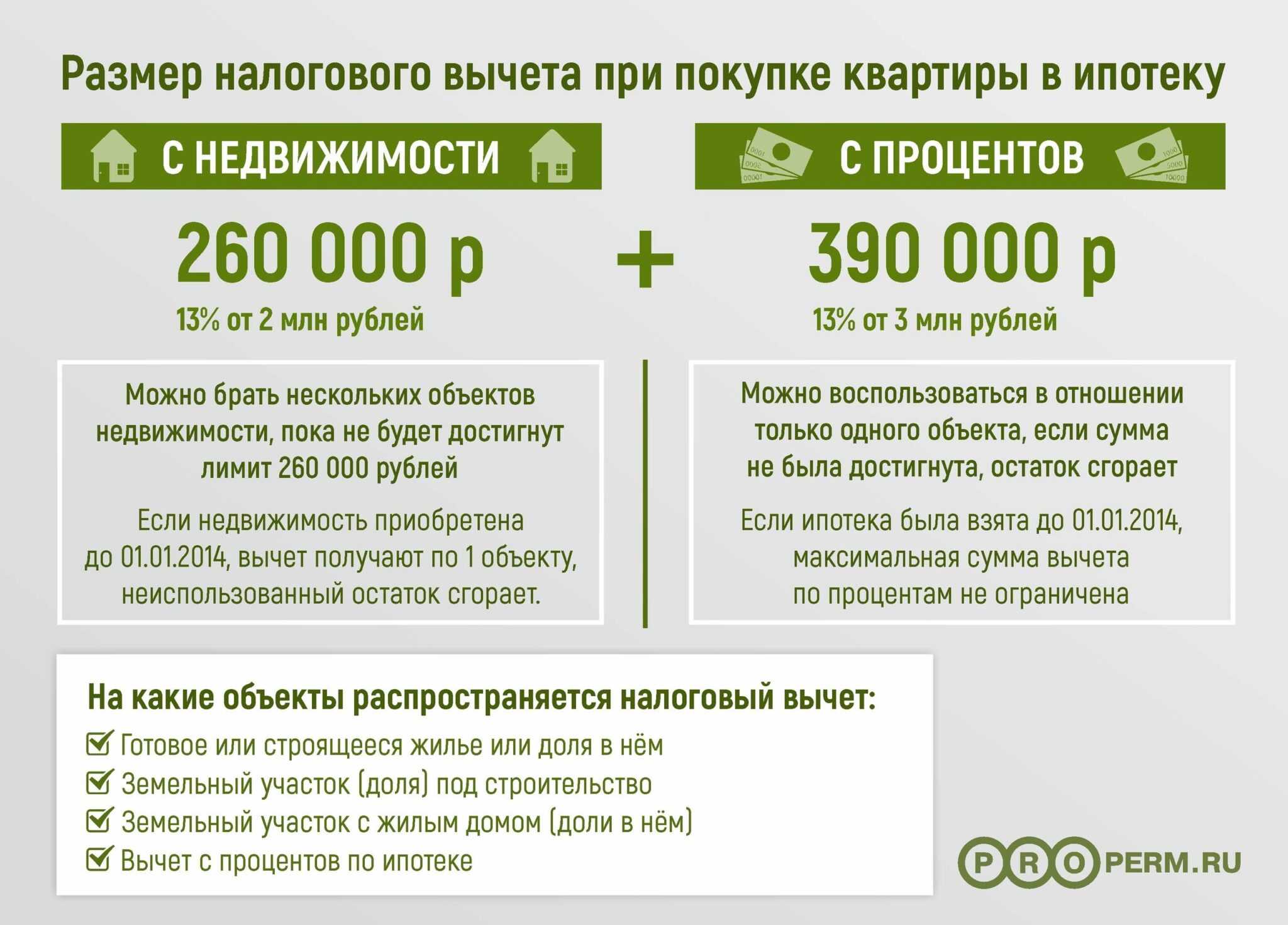

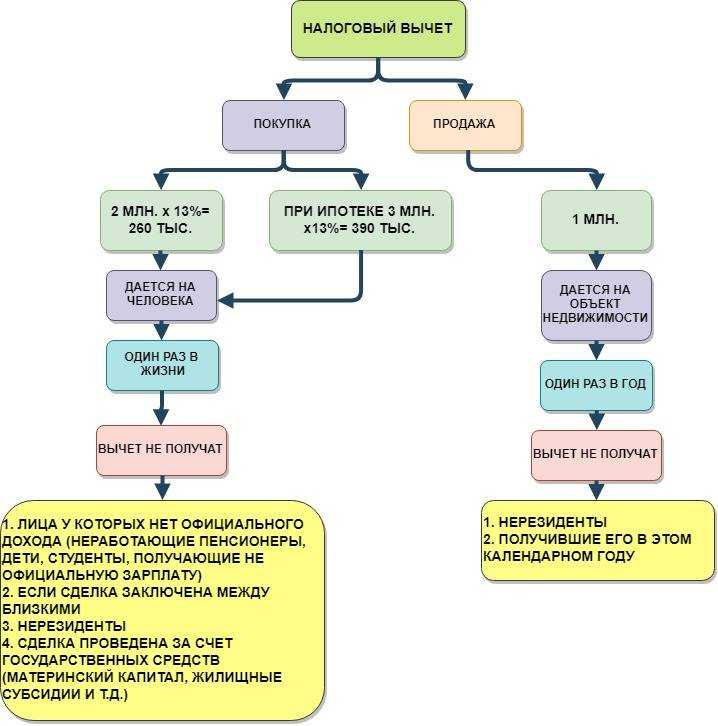

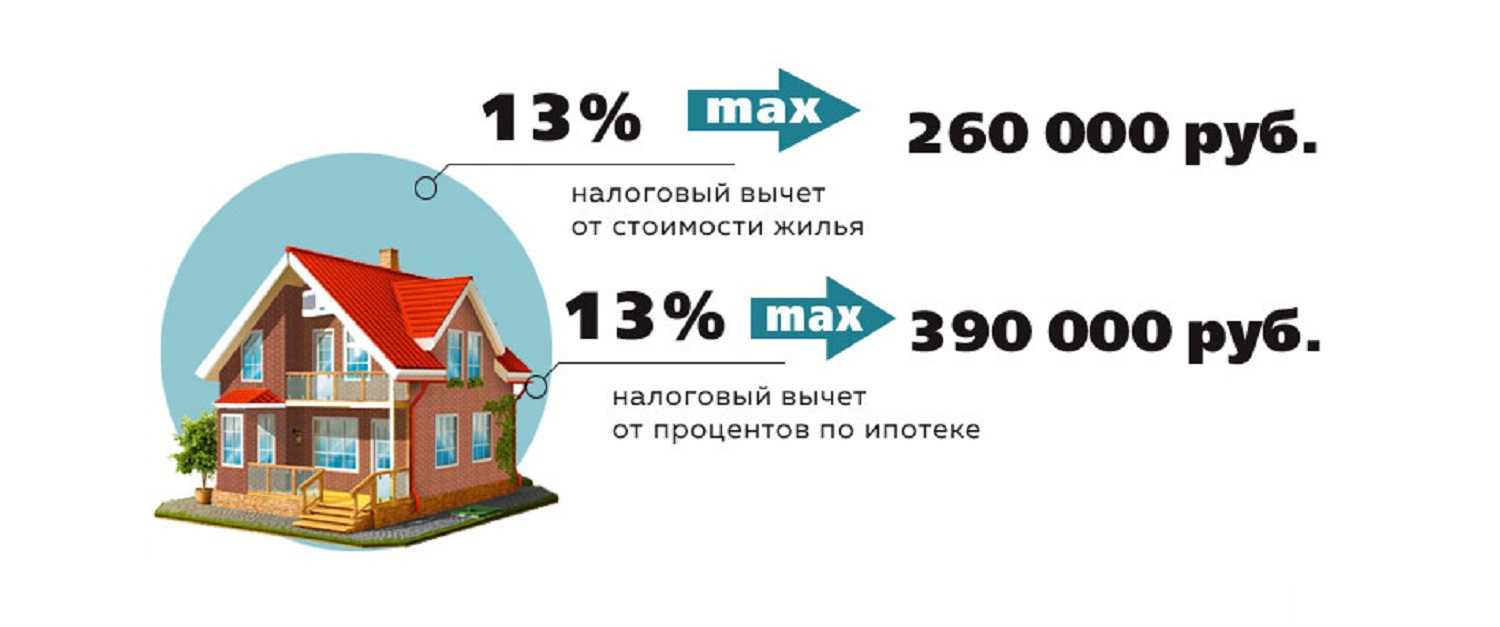

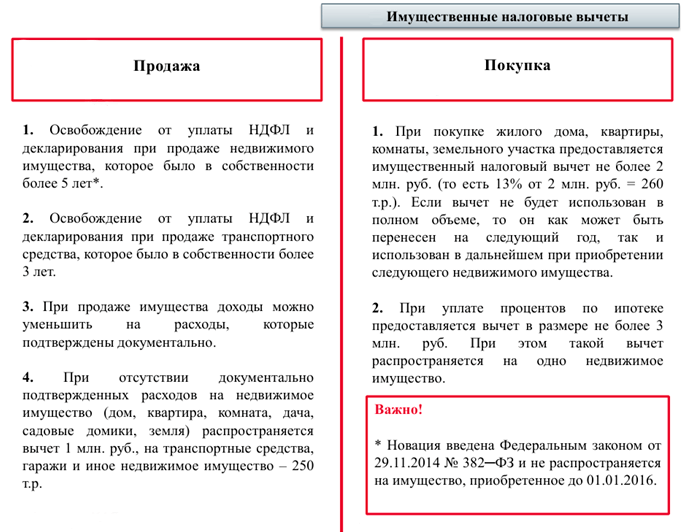

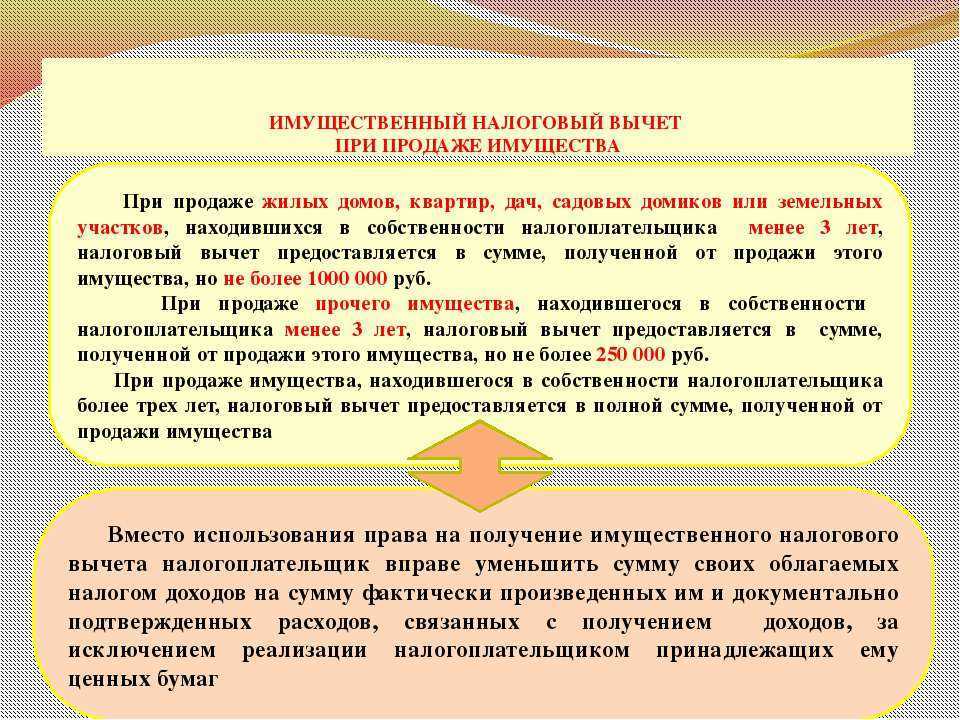

Он предоставляется один раз в налоговый период. При этом он выдается не на объект, а на налогоплательщика. Это значит, что в течение календарного года гражданин имеет право реализовать несколько объектов недвижимости, но общая сумма возврата при этом не превысит 1000000 руб. Если жилье находится в совместной собственности, размер вычета на обоих супругов не должен быть больше 1 млн. руб.

Видео

Иная ситуация обстоит с получением вычета при продаже квартир, находящихся в долевой собственности. Если недвижимость реализуется, как один объект на основании одного договора купли-продажи, миллионный вычет по налогу делятся между дольщиками. Распределение осуществяется пропорционально их долям. Однако если каждая доля оформляется отдельным договором, право на вычет в размере 1 млн руб получает каждый хозяин помещения

При этом во внимание не принимается даже тот факт, что все части недвижимости продаются одному покупателю. Если цена помещения ниже 1000000 руб, имущественный вычет будет предоставлен на основании фактически полученной выручки. Еще одной разновидностью льгот по налогу выступает уменьшение дохода от реализации помещения на сумму расходов, которые понес человек в реализации в результате продажи объекта

В этом случае могут быть использованы данные о покупки жилья, которое человек решил продать. Льготой нельзя воспользоваться, если затрат при покупке недвижимости не было.

Основные изменения в 2024 году

В 2024 году были внесены несколько основных изменений, касающихся налогообложения продажи недвижимости.

Во-первых, было увеличено значение суммы, необлагаемой налогом при продаже недвижимости. Теперь граждане могут получить вычет в размере 5 миллионов рублей при условии, что надлежащие налоговые декларации поданы и налоги уплачены своевременно. Это значительно облегчает финансовое бремя на продавцов и позволяет сохранить большую часть полученных средств.

Во-вторых, было установлено новое условие для получения налогового вычета – непрерывный срок владения имуществом не менее трех лет. Иными словами, продавцы должны иметь владение недвижимостью не менее трех лет на момент продажи, чтобы получать налоговый вычет. Это ограничение помогает затруднить спекулятивные операции с недвижимостью и стимулирует долгосрочное владение.

В-третьих, в 2024 году были внесены изменения в налоговую ставку на прибыль от продажи недвижимости. Теперь ставка составляет 13%, что выгодно отличается от предыдущей ставки 20%. Это снижение налоговой нагрузки позволяет продавцам сохранить большую часть своей прибыли и инвестировать ее в другие проекты или цели.

Эти изменения налогообложения продажи недвижимости в 2024 году, обеспечивают более выгодные условия для продавцов и стимулируют развитие рынка недвижимости.

| Изменение | Описание |

|---|---|

| Увеличение суммы | Сумма, необлагаемая налогом, увеличена до 5 миллионов рублей |

| Непрерывный срок владения | Для получения налогового вычета требуется владение недвижимостью не менее трех лет |

| Снижение налоговой ставки | Налоговая ставка снижена с 20% до 13% |

Особенности для индивидуальных предпринимателей

Индивидуальные предприниматели, занимающиеся продажей домов и земельных участков, также подпадают под влияние налоговых изменений, касающихся налога на продажу недвижимости до 5 лет.

В соответствии с новыми правилами, индивидуальные предприниматели будут обязаны уплачивать налог на продажу недвижимости, если они продадут дом или земельный участок до истечения 5 лет с момента его приобретения.

- Индивидуальные предприниматели платят налог на продажу недвижимости по ставке 13%.

- Сумма налога рассчитывается исходя из стоимости продажи дома или земельного участка.

- Для индивидуальных предпринимателей, осуществляющих регулярные продажи недвижимости, налоговая база может считаться как доходом от предпринимательской деятельности и облагаться соответствующими налогами.

Важно отметить, что индивидуальные предприниматели должны быть готовы к осуществлению регулярного учета и декларирования доходов от продажи домов и земельных участков, а также уплате соответствующих налогов. Для получения более подробной информации и консультаций рекомендуется обратиться к квалифицированным специалистам в области налогового права или налоговому консультанту

Для получения более подробной информации и консультаций рекомендуется обратиться к квалифицированным специалистам в области налогового права или налоговому консультанту.

Ставки налога

Налог на продажу дома и земельного участка до 5 лет в 2024 году зависит от стоимости объекта недвижимости и продолжительности его владения. В настоящее время действуют следующие ставки налога:

- До 3 млн рублей: ставка 0%

- От 3 млн до 4 млн рублей: ставка 1%

- От 4 млн до 5 млн рублей: ставка 2%

- Более 5 млн рублей: ставка 3%

Например, если стоимость недвижимости составляет 2 млн рублей, то налог на продажу будет равен 0%. Если стоимость недвижимости составляет 3,5 млн рублей, то налог на продажу будет равен 1% от разницы между стоимостью и порогом в 3 млн рублей.

Ставки налога могут быть изменены в будущем в зависимости от изменения законодательства и экономической ситуации. Рекомендуется обратиться к актуальной информации налоговых органов для получения точной информации о ставках налога на продажу дома и земельного участка до 5 лет в 2024 году.

Нужно ли платить налог при продаже квартиры

Владелец недвижимости платит имущественный налог пока объект принадлежит ему на праве собственности. Если осуществляется продажа имущества, необходимо учитывать следующие правила:

- сделка предусматривает обязанность пройти регистрацию договора по линии Росреестра, что подтвердит переход права собственности;

- за регистрационную процедуру необходимо оплачивать пошлину (для граждан — 2 000 рублей), которая не относится к налогам;

- так как после продажи возникает доход, с него необходимо оплатить НДФЛ по обычной ставке 13%;

- обязанность задекларировать и рассчитать налог возлагается лично на собственника;

- при исчислении налогового платежа с дохода можно применять различные льготы, предусмотренные НК РФ.

Указанные правила применяются к продаже любого жилого объекта– квартиры, дома с земельным участком, комнаты, долей и т.д. Если речь идет об апартаментах, которые закон относит к нежилому фонду, то на них распространяется общий порядок налогообложения. Но продавец такого объекта не сможет претендовать на льготу по освобождению от НДФЛ по периоду владения.

С дохода, полученного от реализации недвижимости, необходимо заплатить НДФЛ

Продавец подает декларацию и рассчитывает налог по ставке 13%. Освобождение от налоговых выплат допускается при подтверждении периода владения от 3 или 5 лет. Также закон позволяет сделать вычет в сумме 1 000 000 рублей или по размеру подтвержденных расходов.

ФНС имеет доступ к сведениям госреестра ЕГРН, поэтому будет знать о смене собственника недвижимости. Соответственно, если не задекларировать доход, то могут возникнуть претензии по налогообложению. Рекомендуем учитывать обязательные сроки для подачи декларации и уплаты налога, чтобы не столкнуться с начислением пени и штрафов.

Покупатель объекта не платит НДФЛ, так как не получает доход по сделке. У него возникнет обязанность перечислять имущественный налог. При его расчете также можно использовать различные льготы, предусмотренные законом. В частности, можно вернуть часть средств, оплаченных по договору за счет НДФЛ, удержанного с зарплаты.

- Просрочка платежа по налогам. Как на это отреагирует ФНС

- Досудебное урегулирование налоговых споров: когда это требование обязательно

- Справка об отсутствии задолженности по налогам: как получить разные виды документов

Часто задаваемые вопросы

Налог от реализации жилья, полученного в порядке наследования или дарения, оплачивается по общим правилам. Следует учитывать, что минимальный срок владения в этом случае применяется:

- 3 года — для родственников наследодателя или дарителя, относящихся к категории близких;

- 5 лет — для всех других остальных граждан, получивших квартиру в дар или по наследству.

Если продано после указанного срока владения жильем, то налог платить не надо!

Если речь идет об одной квартире, то при расчете налогооблагаемой базы с продажи квартиры, приобретенной в этом же году, необходимо учитывать сумму фактических затрат на ее покупку. Таким образом, в декларации нужно указать не только сумму продажи, но и сумму покупки, подтвердив их соответствующими документами.

Например: квартира куплена в 2021 году за 1840000 руб. и продана в этом же году за 2160000 руб. Облагаемая база составит 320 тыс.руб. (2160000 — 1840000), а сумма налога 41600 руб. (320 тыс.р. × 13%).

Если квартира продана в 2023 году и в этом же году куплена другая квартира? Ситуация предполагает, что в одном году совершены две разные сделки. Поэтому гражданин должен по проданной квартире рассчитать налог, а по купленной (если у него имеются основания) применить налоговый вычет. Взаимозачет сумм налоговым законодательством в этом случае не предусмотрен.

Однако, налог с продажи возможно уменьшить не только на имущественный вычет в размере 1 млн. рублей, но и дополнительно на 2 млн. рублей по приобретенному новому жилью. А с остатка рассчитать НДФЛ.

Например: жилое помещение было продано за 4900000 рублей. Применим вычет в 1 млн.рублей, полагающийся с продажи имущества. Остается 3900000 рублей, с которых полагается уплата налога. Дополнительно у гражданина имеется право на имущественный вычет, поскольку он им ранее не пользовался и приобрел жилье. Поэтому с остатка в 1900000 (3900000 — 2000000) должен быть произведен возврат НДФЛ.

Его сумма составит 1900000 × 13% = 247 000 руб.

При продаже долевой собственности в жилой недвижимости каждый ее участник производит исчисление налога в соответствии со своей долей. В расчете будет участвовать фактически полученная прибыль дольщика.

При этом учитывается применение имущественного вычета при расчете налога по сделке:

- долевая собственность продана по одному договору купли-продажи — имущественный вычет (1 млн.рублей) распределяется между бывшими владельцами квартиры пропорционально их долям в праве собственности;

- продажа каждой доли в квартире оформлена разными договорами — каждый из бывших собственников вправе воспользоваться вычетом в один миллион рублей.

Например: У двух братьев квартира находилась в долях, каждому принадлежало по ½ доли. Продали разными договорами за 2,3 млн.руб. каждый свою долю.

Облагаемая база: 2300000 — 1000000 = 1300000 руб.

Рассчитаем налог: 1300000 × 13% = 169 000 руб.

Оба брата — бывшие собственники проданной квартиры должны заплатить налог в размере 169 000 рублей каждый.

Налоговое законодательство не предусматривает освобождение от уплаты НДФЛ ни для каких категорий граждан. Поэтому пенсионеры при продаже квартиры обязаны рассчитать и заплатить налог, если период владения окажется меньше установленного минимума.

Как заполнить декларацию при продаже квартиры

Декларацию нужно подавать только в том случае, если вы не выдержали минимальные сроки владения. То есть если вы продаете недвижимость, которая находится в собственности больше 3 или 5 лет, то будьте спокойны — вы не обязаны заполнять 3-НДФЛ.

В остальных случаях стоит начать со сбора вот этих документов:

- паспорт;

- договор купли-продажи;

- банковская выписка или расписка, которые подтверждают получение денег;

- выписка из ЕГРН;

- документы, подтверждающие право на вычет «доход минус расход».

Далее до 30 апреля года, следующего за тем, когда вы продали недвижимость, нужно подать 3-НДФЛ. Это можно сделать тремя способами:

- вы заранее заполняете декларацию, распечатываете ее и лично вместе с другими документами приносите в отделение налоговой по месту жительства;

- вы повторяете действия из первого пункта, но отправляете 3-НДФЛ и другие документы почтой;

- заполняете декларацию в личном кабинете налогоплательщика. Это самый удобный способ — вы вводите данные, а они автоматически переносятся на бланк.

После проверки документов вам начислят налог. Его нужно оплатить до 15 июля того же года. Например, квартиру вы продали в 2023 году, значит с 1 января по 30 апреля 2024 года вам нужно подать декларацию, а до 15 июля — уплатить НДФЛ.

Оплатить можно через любой банк, «Госуслуги» или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».