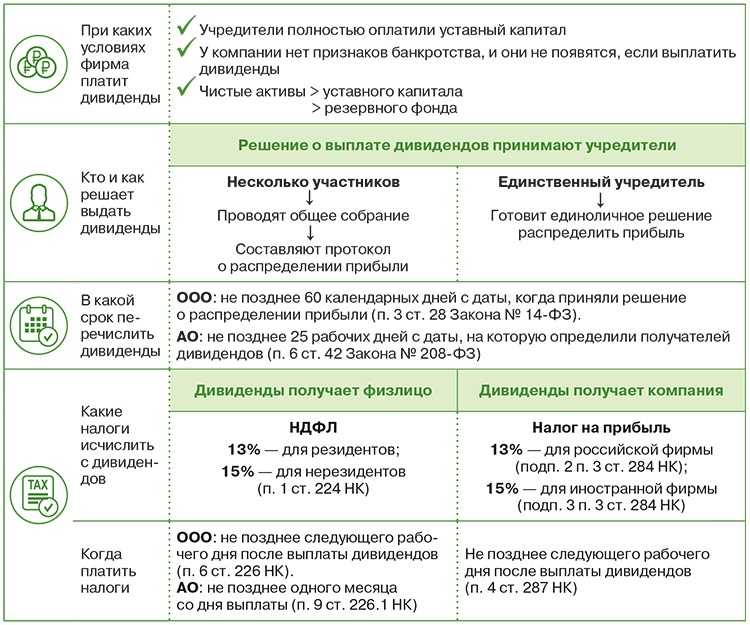

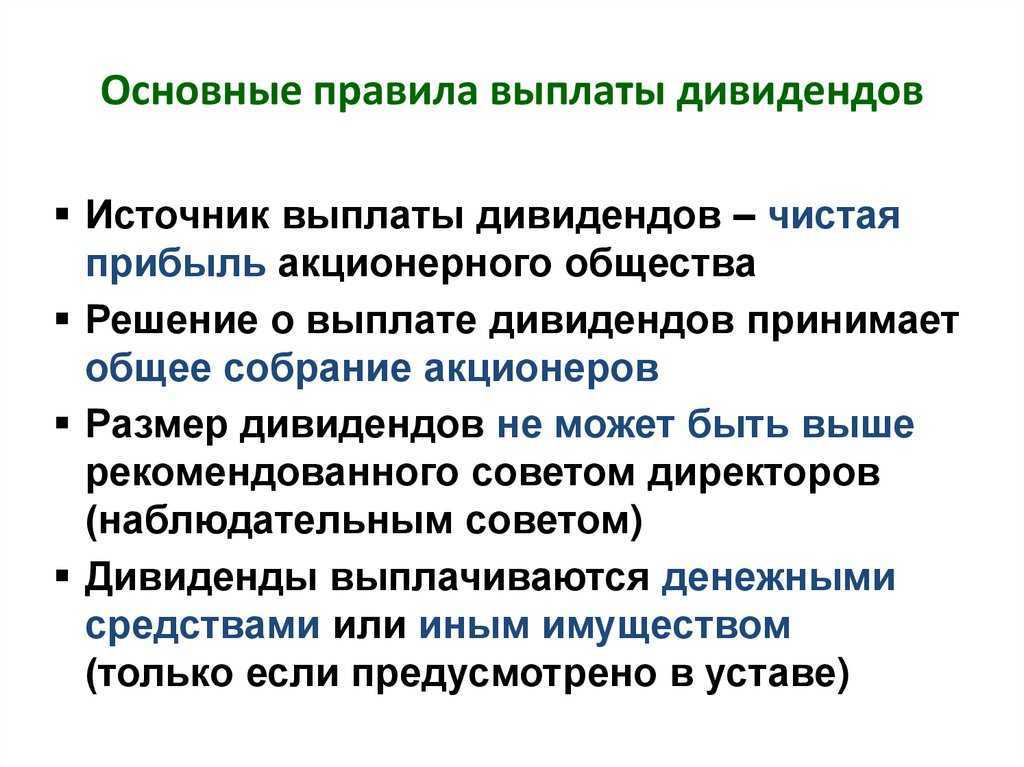

Какие существуют ограничения на выплату дивидендов

В некоторых ситуациях по закону нельзя выплатить участникам доходы

Важно отталкиваться от финансового положения компании: если она находится в убыточном состоянии, близка к ликвидации или банкротству, с дивидендами придётся повременить

Дивиденды нельзя платить из кредита, оформленного ООО для целей бизнеса. Запрещается платить доходы при наличии непогашенных убытков.

В каких ещё случаях участники не получат дивиденды:

- не все учредители внесли свои доли в УК;

- компания станет банкротом после того, как заплатит дивиденды;

- стоимость чистых активов после выплаты дивидендов или на момент их выплаты меньше УК.

Если никаких ограничивающих условий нет, компания должна оформить выплаты в соответствии с принятым решением.

Как часто можно выплачивать дивиденды в ООО

В соответствии с законом №14-ФЗ, у юрлиц есть три периода для выплат дивидендов на выбор:

- ежеквартально;

- каждые полгода;

- по итогам года.

Учредители самостоятельно решают, какой вариант им подходит, и прописывают его в уставе.

При промежуточных выплатах (тех, что раз в квартал или полгода) действует такое условие: если в конце года компания будет в убытке, то платить дивиденды нельзя. Те суммы, что уже были выданы, будут переквалифицированы в иные выплаты физлицам, подлежащие налогообложению. К тому же, придётся менять сведения в уже оформленной бухотчётности. Выбирать ежеквартальные выплаты стоит, когда организация уверена в своём финансовом положении и стабильном доходе.

Сроки выплаты дивидендов

По умолчанию компания должна заплатить участникам в течение 60 дней после принятия решения и оформления протокола. Но учредители могут выбрать другой срок и прописать его в уставе.

Если участник не получил деньги в нужный срок, он имеет право их потребовать. Срок исковой давности — три года с начала просрочки. То есть, если дивиденды должны были прийти до 30 июня включительно, срок давности отсчитывается с 1 июля.

Учредители вправе увеличить этот период, но не больше, чем до 5 лет.

Дивиденды при ликвидации ООО

Прежде чем компанию официально ликвидируют, она должна произвести все необходимые выплаты сотрудникам, участникам и органам. Их проводят в такой последовательности:

- зарплаты штату;

- непогашенные налоги, взносы и сборы;

- выплаты кредитным организациям и контрагентам;

- доли участникам.

Когда участник одновременно трудоустроен в компании, сначала ему выдают зарплату, а потом распределяют дивиденды вместе с остальными.

После того, как организация произвела все необходимые выплаты, она распределяет дивиденды в таком порядке:

- сначала — из начисленной нераспределённой прибыли;

- затем — из прибыли текущего периода.

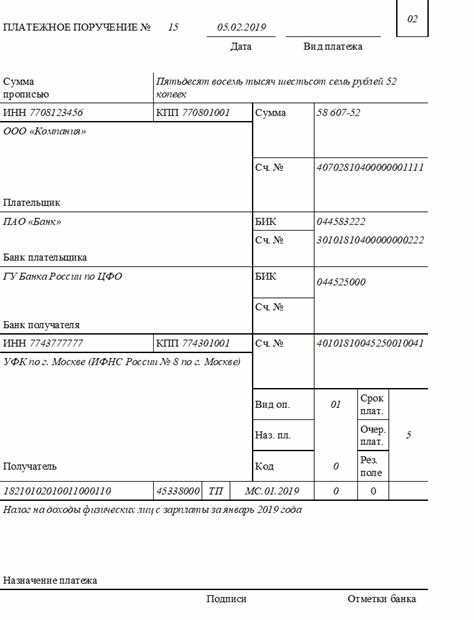

Образцы платежек по НДФЛ

1. Образец платежки по НДФЛ для самозанятых

Наименование налогоплательщика: Фамилия Имя Отчество (индивидуальный предприниматель или физическое лицо).

ОКТМО налогового органа: Код ОКТМО.

ИНН налогоплательщика: ИНН физического лица.

Период оплаты: Месяц, за который уплачивается НДФЛ.

Сумма: Сумма дохода, подлежащая обложению НДФЛ.

Пример:

Фамилия Имя Отчество

Код ОКТМО: 123456789

ИНН: 1234567890

Период оплаты: Январь 2024

Сумма: 50 000 рублей

2. Образец платежки по НДФЛ с зарплаты

Наименование налогоплательщика: Наименование организации или ФИО работодателя.

ОКТМО налогового органа: Код ОКТМО.

ИНН налогоплательщика: ИНН организации или ФИО работодателя.

Период оплаты: Месяц, за который уплачивается НДФЛ.

Сумма: Сумма заработной платы, подлежащая обложению НДФЛ.

Пример:

ООО «Налоговый агент»

Код ОКТМО: 123456789

ИНН: 1234567890

Период оплаты: Январь 2024

Сумма: 100 000 рублей

3. Образец платежки по НДФЛ с дивидендов

Наименование налогоплательщика: Наименование организации, выплачивающей дивиденды.

ОКТМО налогового органа: Код ОКТМО.

ИНН налогоплательщика: ИНН организации.

Период оплаты: Год, за который уплачивается НДФЛ.

Сумма: Сумма дивидендов, подлежащая обложению НДФЛ.

Пример:

ОАО «Разделяй и властвуй»

Код ОКТМО: 123456789

ИНН: 1234567890

Период оплаты: 2024

Сумма: 500 000 рублей

4. Образец платежки по НДФЛ с продажи недвижимости

Наименование налогоплательщика: Фамилия Имя Отчество физического лица, продавшего недвижимость.

ОКТМО налогового органа: Код ОКТМО.

ИНН налогоплательщика: ИНН физического лица.

Период оплаты: Месяц, в котором была произведена продажа недвижимости.

Сумма: Сумма денежных средств, полученных от продажи недвижимости.

Пример:

Фамилия Имя Отчество

Код ОКТМО: 123456789

ИНН: 1234567890

Период оплаты: Январь 2024

Сумма: 1 000 000 рублей

5. Образец платежки по НДФЛ с призовых

Наименование налогоплательщика: Фамилия Имя Отчество физического лица.

ОКТМО налогового органа: Код ОКТМО.

ИНН налогоплательщика: ИНН физического лица.

Период оплаты: Год, в котором была получена призовая сумма.

Сумма: Сумма призовых, подлежащая обложению НДФЛ.

Пример:

Фамилия Имя Отчество

Код ОКТМО: 123456789

ИНН: 1234567890

Период оплаты: 2024

Сумма: 10 000 рублей

Используя приведенные выше образцы платежек по НДФЛ, вы можете правильно и своевременно уплатить налоги с различных видов доходов.

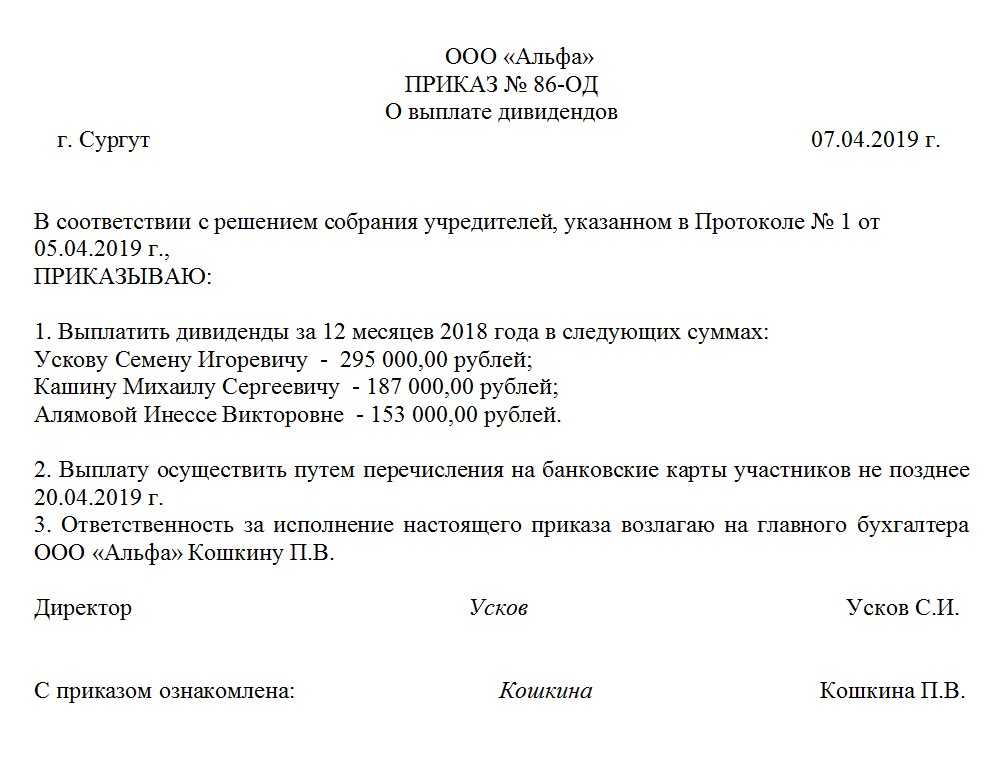

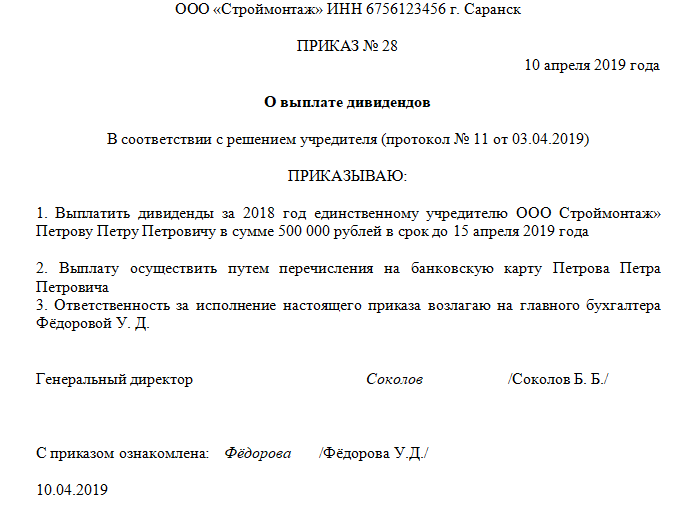

Образец приказа на выплату дивидендов

- по виду акций. Привилегированные и обычные. Первые, обычно выше, это связано с тем, что они закреплены в уставе предприятия. Плюс ко всему, привилегированные акции влияют на очередность получения дивидендов. Их не придется ждать несколько месяцев, как в некоторых случаях с обычным;

- по размерам выплат – они бывают полными (выплачиваются в полном размере раз год) и частичными (выплачиваются частями, несколько раз в год) соответственно;

- по периодичности выплаты – раз в год, раз в квартал, раз в полгода и так далее;

- по способу выплат дивидендов. Они могут разделяться на:

- денежные дивиденды;

- дивиденды в виде имущества компании, которые выплачиваются в виде акций.

Если таковой есть, то вся сумма дивидендов вначале перечисляется ему, а далее, уже он должен перечислить их всем остальным акционерам. При этом, есть некоторые нюансы, ведь не все акционеры могут, в конечном итоге, получить прибыль. Все зависит от того, когда именно вас внесли в список, до или после объявления о выдаче дивидендов.

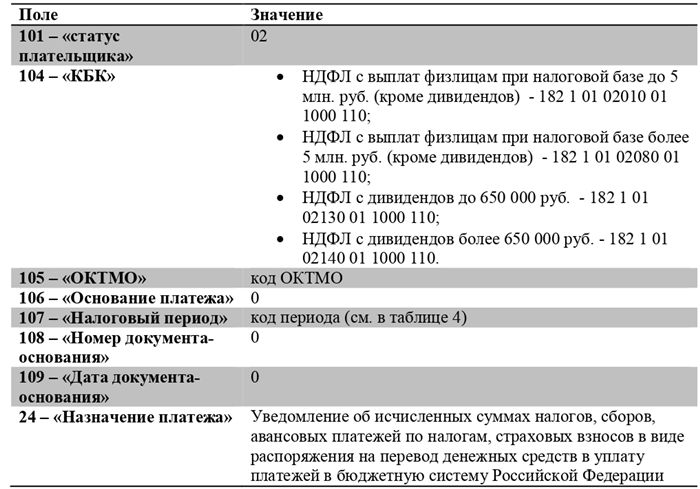

Перечисление сумм как ЕНП

Перечисление сумм как ЕНП

- Суммы ЕНП могут быть перечислены как физическими лицами, так и юридическими лицами. Физические лица могут использовать банковский перевод, платежные системы или иные способы перевода средств для оплаты ЕНП.

- Юридические лица обязаны использовать банковский перевод для перечисления сумм как ЕНП. Они должны заполнить соответствующий платежный поручение, указав реквизиты получателя и сумму налога.

Реквизиты получателя

Для перечисления сумм как ЕНП необходимо указать следующие реквизиты получателя:

| Наименование | Значение |

|---|---|

| Наименование банка получателя | ______ |

| БИК банка получателя | ______ |

| Номер счета получателя | ______ |

| ИНН получателя | ______ |

Порядок перечисления сумм

Для перечисления сумм как ЕНП необходимо выполнить следующие шаги:

- Заполнить платежное поручение с указанием всех необходимых реквизитов получателя.

- Перечислить сумму, соответствующую налогу, на счет получателя.

- Сохранить копию платежного поручения и подтверждение перевода.

Важные моменты

При перечислении сумм как ЕНП следует учитывать следующие важные моменты:

- Сумма ЕНП должна быть оплачена вовремя с учетом установленного срока ее уплаты.

- Необходимо правильно заполнить все реквизиты получателя и указать корректную сумму налога.

- Рекомендуется сохранить все документы, связанные с перечислением сумм как ЕНП, в том числе копии платежного поручения и подтверждение перевода.

Перечисление сумм как ЕНП является важной процедурой и требует точного соблюдения правил и требований. Правильное заполнение платежного поручения и сохранение всех документов помогут избежать возможных проблем и штрафов со стороны налоговой службы

Что это такое

Дивиденды – это денежные сумма, периодически выплачиваемая участникам ооо, вложившим свои деньги в акции какой-либо компании. В ст. 28 ФЗ установлено право юридических лиц направлять часть полученной прибыли ее участникам.

В вопросе дивидендов собрание вкладчиков должно решить следующие вопросы:

- установление периода, за который они будут выплачены;

- их общая сумма;

- их форма (денежная или имущественная) и время, за которое они будут выданы (в соответствии с законом не более 60 дней).

К ним не относятся следующие выплаты участникам общества:

- компенсация при ликвидации организации;

- средства, переданные некоммерческой организацией на осуществление уставной деятельности.

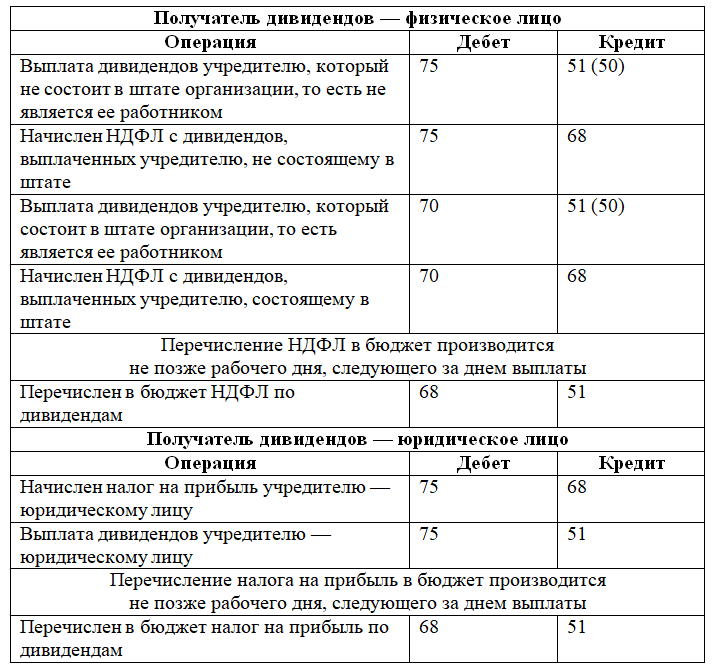

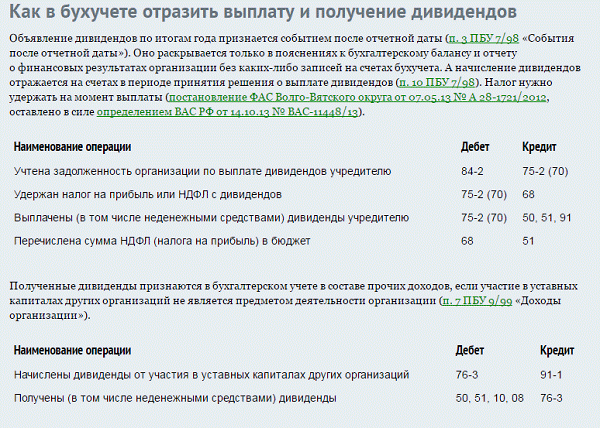

Начисление дивидендов: проводки

1. Определение суммы дивидендов:

Первым шагом является определение суммы дивидендов, которую компания готова выплатить учредителю. Данная сумма может быть рассчитана на основе финансовых результатов компании, подготовленных на отчетную дату

Важно учесть, что сумма дивидендов должна соответствовать положениям закона и уставу компании

2. Подготовка документов:

После определения суммы дивидендов необходимо подготовить соответствующие документы, которые позволят оформить начисление и выплату дивидендов. В основу этих документов положатся данные учредительного договора и учетной политики компании

Важно отметить, что дивиденды должны быть подписаны руководителями компании и учредителями

3. Проведение проводок:

Следующий шаг — проведение проводок по начислению дивидендов в учетной системе компании. Для этого необходимо использовать соответствующие счета учета, указанные в учетной политике. Например, дивиденды могут начисляться на счет «Расчеты с учредителями»

Важно учесть, что проводки должны быть согласованы с бухгалтером компании и соответствовать требованиям законодательства

4. Обновление бухгалтерской отчетности:

После проведения проводок необходимо обновить бухгалтерскую отчетность компании, чтобы отразить начисленные дивиденды. Это может включать обновление баланса, отчета о прибылях и убытках, а также других финансовых отчетов.

5. Выплата дивидендов:

Последним этапом является фактическая выплата дивидендов учредителю компании. Для этого необходимо использовать соответствующие документы, например, платежное поручение

Также важно отметить, что выплаты дивидендов могут быть облагаемы налогом, поэтому необходимо учесть требования налогового законодательства и произвести соответствующие удержания

В итоге, проведение операций по начислению дивидендов требует выполнения ряда этапов, начиная от определения суммы дивидендов и подготовки необходимых документов, до проведения соответствующих проводок и фактической выплаты

Важно учесть также требования законодательства и учетной политики компании. Эффективное и правильное проведение всех операций гарантирует правомерность выплаты дивидендов и обеспечивает финансовую прозрачность компании

Выплата дивидендов учредителям ООО в 2023 году пошаговая инструкция

Шаг 1. Определить сумму чистых активов и дивидендов

Организация может производить выплату дивидендов в случае, если ее чистые активы больше уставного капитала. Размер капитала известен, необходимо выполнить расчет чистых активов.

Этот показатель можно рассчитать согласно данным из бухгалтерского баланса.

Производится расчет по формуле:

Чистые активы=(стр. 1600- Задолженность учредителей)-(стр. 1400+стр. 1500-Доходы буд. периодов).

Важно! Если полученный итог окажется меньше, чем размер уставного капитала (а такое может быть, если в балансе отражен убыток прошлых лет), то выплату дивидендов производить нельзя.

Шаг 2. Принятие решения о выплате дивидендов

Если условия для выплаты соблюдаются, то необходимо собрать всех учредителей, и принять решение — выплачивать дивиденды или нет. В последнем случае их можно отправить на развитие фирмы.

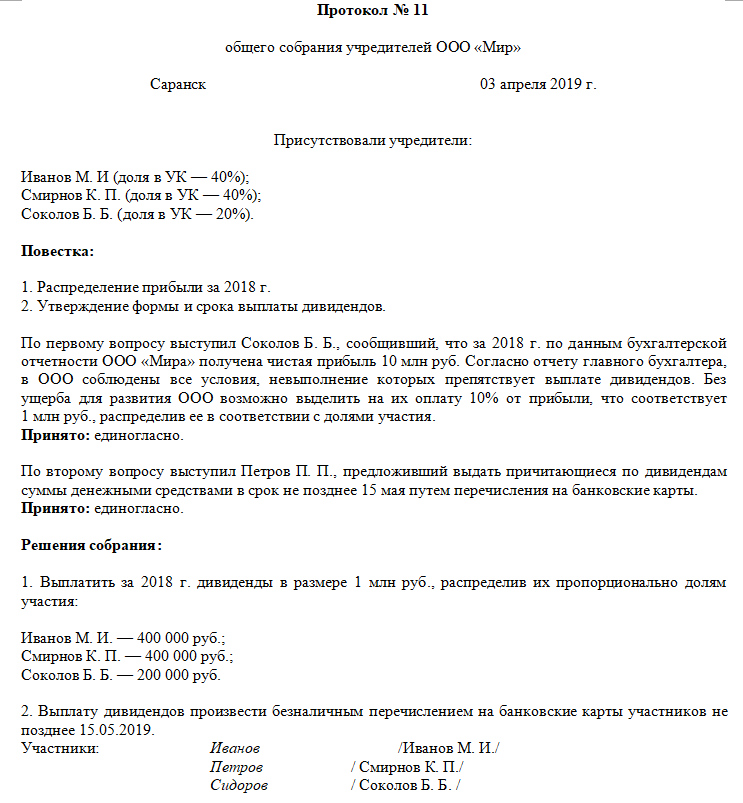

Кроме этого собственники должны решить, в качестве дивидендов выплачивать всю чистую прибыль, либо какую-либо ее часть. Еще один вопрос, который необходимо решить на собрании — как распределять прибыль между участниками. Это можно сделать пропорционально имеющимся долям, либо по какому-либо алгоритму (его необходимо зафиксировать в Уставе).

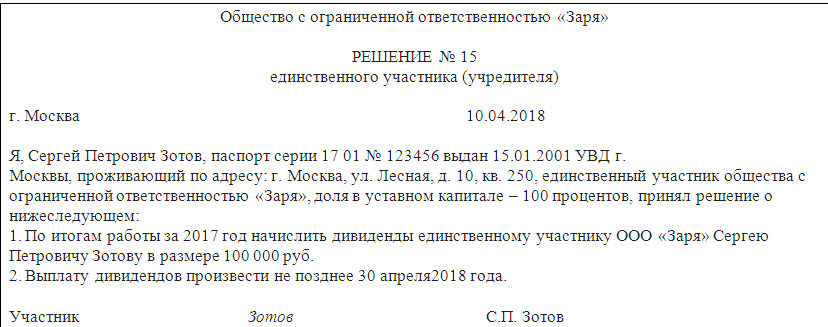

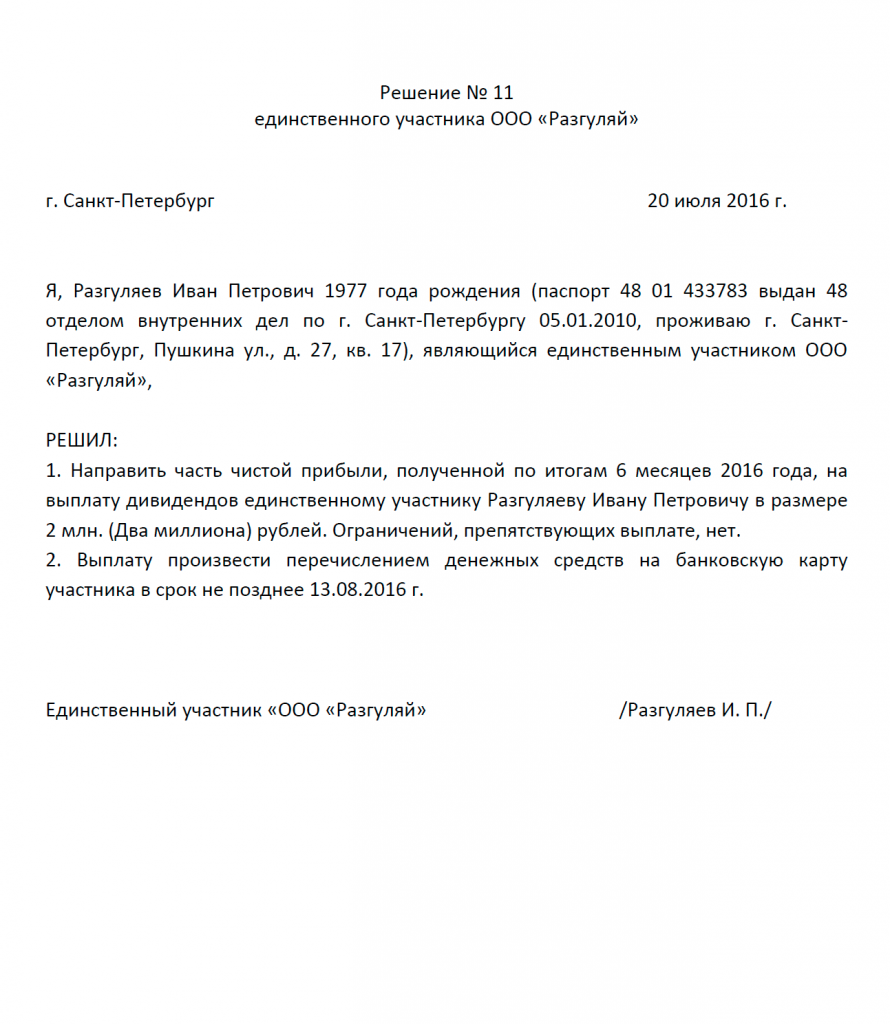

Решение о выплате должно быть принято большинством. Если, например, собственник у фирмы один, то он принимает решение единолично.

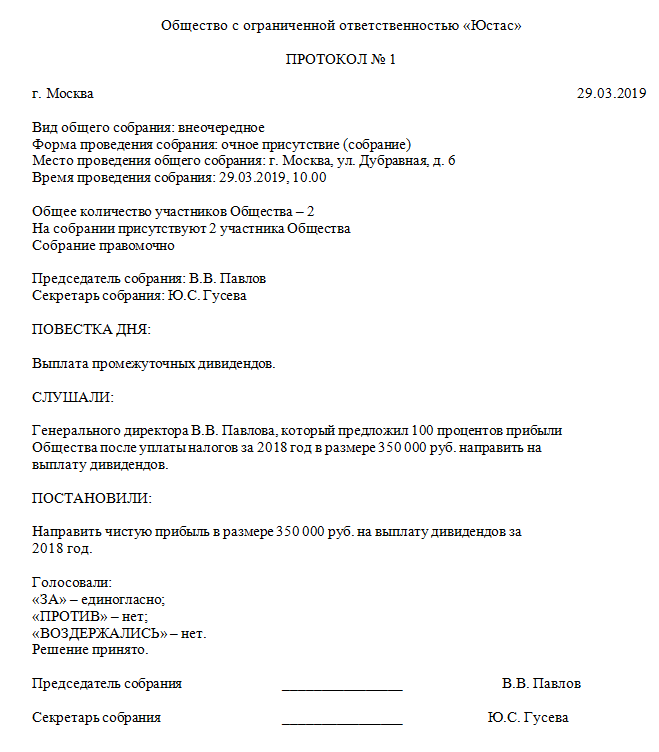

По итогам собрания оформляется протокол. Он должен содержать название компании, список собственником общества и размера из долей, повестку дня, принятое решение, сумма, сроки, формат выплаты.

В протоколе можно указать срок выплаты. Если он не обозначен, то это необходимо сделать в течение 60 дней с даты принятия решения.

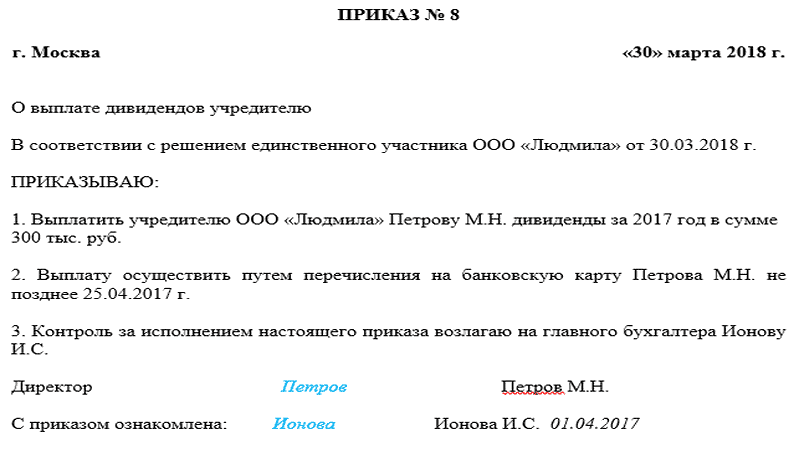

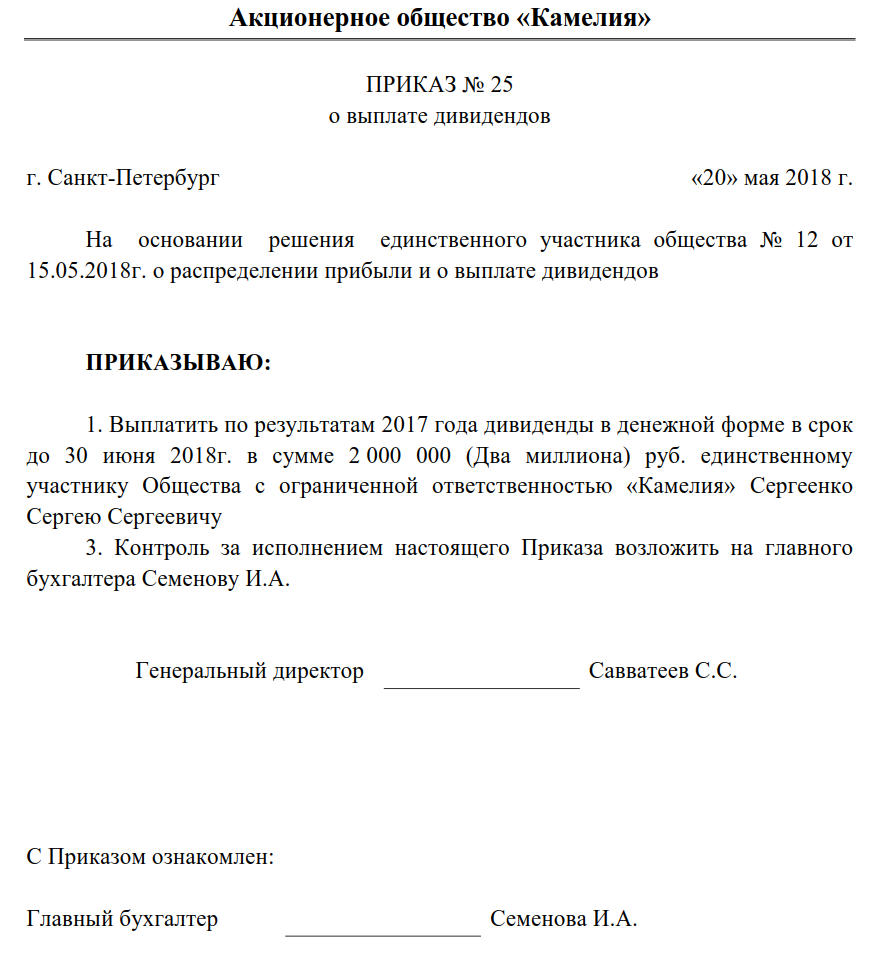

Шаг 3. Оформить приказ на выплату дивидендов

Делопроизводитель, секретарь либо иное ответственное лицо оформляет приказ на выплату дивидендов. В нем руководитель дает поручение главному бухгалтеру либо иному лицу обеспечить выполнение решения, принятого на собрании и оформленного в виде протокола. Последний идет в качестве приложения к распоряжению.

Шаг 4. Удержат налоги и произвести выплату

Расчет дивидендов производится согласно выбранному алгоритму. Одновременно определяется размер налога, который удерживается с каждой суммы.

Выплата дивидендов может выполняться как из кассы, так и с расчетного счета. После этого не позднее следующего дня хозяйствующий субъект выполняет перечисление налога в бюджет.

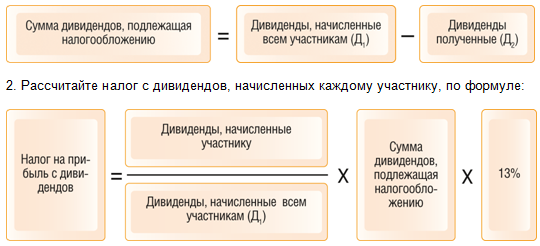

Пример расчета дивидендов:

ООО по итогам года имеет чистую прибыль в размере 313440 руб. Уставный капитал сформирован тремя участниками: Ивановым с долей 20%, Петровым с долей 35% и Сидоровым с долей 45%.

Все необходимые условия для выплаты дивидендов выполнены.

Рассчитаем размер дивидендов по каждому участнику пропорционально его доле в капитале:

- Иванов — сумма дивидендов 313440х20% = 62688 руб.;

- Петров — сумма дивидендов 313440х35% = 109704 руб.;

- Сидоров — сумма дивидендов 313440х45% = 141048 руб.

Определим сумму налога, которую необходимо удержать с выплаты:

- Иванов — налог 62688х13% = 8149 руб.

- Петров — налог 109704х13%=14262 руб.

- Сидоров — налог 141048х13%=18336 руб.

Итого к выплате на руки:

- Иванов — 62688-8149=54539 руб.

- Петров — 109704-14262=95442 руб.

- Сидоров — 141048-18336=122712 руб.

О распределении прибыли.

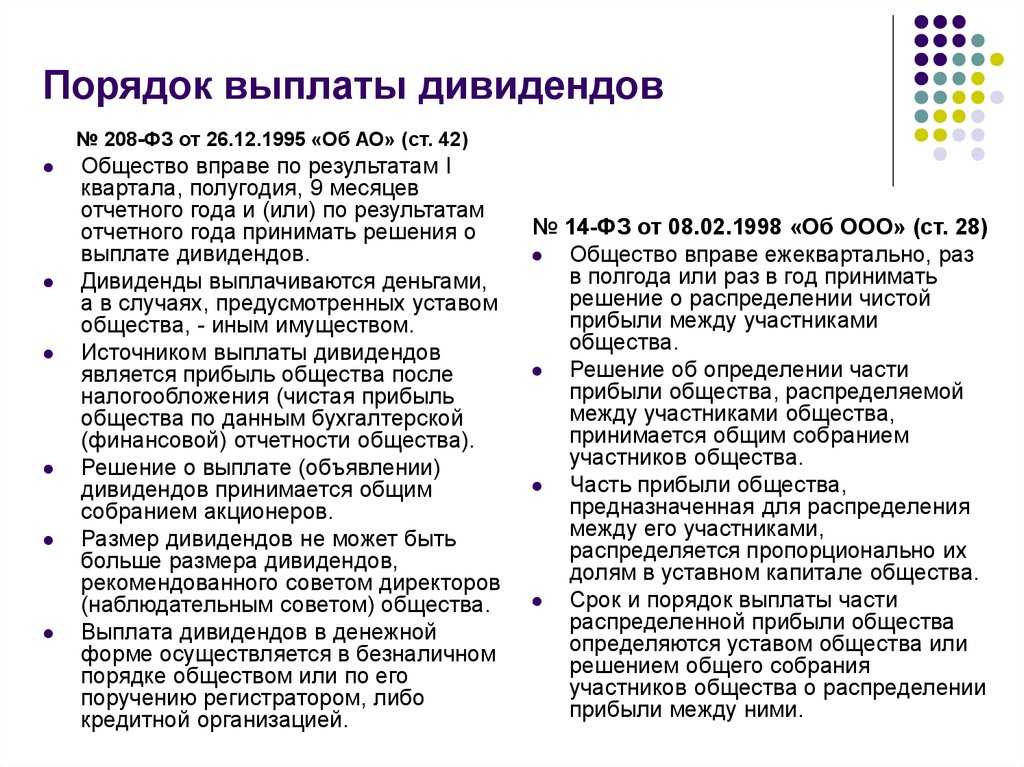

Согласно п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» ООО вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между его участниками, принимается их общим собранием. Принятие решения о распределении чистой прибыли ООО между его участниками относится к исключительной компетенции общего собрания участников общества и не может быть отнесено его уставом к компетенции иных органов управления (пп. 7 п. 2 ст. 33 Федерального закона № 14-ФЗ).

Как видим, законодательством не запрещено распределение между участниками ООО нераспределенной прибыли прошлых лет

На это, в частности, обращается внимание в Постановлении АС СКО от 14.10.2016 № Ф08-7341/2016 по делу № А53-30867/2015:. Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

Действующим законодательством запрет на выплату дивидендов по результатам деятельности за текущий год с учетом нераспределенной прибыли прошлых лет не установлен.

В то же время необходимо учитывать, что ограничения в части распределения прибыли общества между его участниками все же есть – они установлены п. 1 ст. 29 Федерального закона № 14-ФЗ.

Общество не вправе принимать решение о распределении своей прибыли между участниками:

-

до полной оплаты всего уставного капитала общества;

-

до выплаты действительной стоимости доли или части доли участника общества в случаях, предусмотренных Федеральным законом № 14-ФЗ;

-

если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения. Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по внесению обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (п. 2 ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»);

-

если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения. Стоимость чистых активов ООО определяется по данным бухгалтерского учета в порядке, утвержденном Приказом Минфина РФ от 28.08.2014 № 84н;

-

в иных случаях, предусмотренных федеральными законами.

Если перечисленные ограничения не срабатывают, учредитель общества вправе принять решение о распределении прибыли прошлых лет, даже если по итогам 2018 года получен убыток. При этом размер распределяемой прибыли должен быть таким, чтобы в результате распределения стоимость чистых активов ООО не стала меньше уставного капитала и резервного фонда и у общества не появились признаки несостоятельности (банкротства).

Также следует учитывать, что прибыль, по которой принято решение о распределении между участниками ООО, нельзя выплатить, если (п. 2 ст. 29 Федерального закона № 14-ФЗ):

-

на момент выплаты общество отвечает признакам несостоятельности (банкротства) или указанные признаки появятся у общества в результате выплаты;

-

на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в связи с выплатой.

Общий порядок принятия решений о распределении прибыли

Для определения процента и сроков выплат необходимо организовать сбор всех акционеров. Собрания учредителей проводятся каждый год. Прибыль также распределяют в зависимости от принятого решения: поквартально, раз в год по финансовым отчётам. Приказ о сборе учредителей указывает на причину собрания и время его проведения. Как правило, распорядителем документа назначается главный бухгалтер.

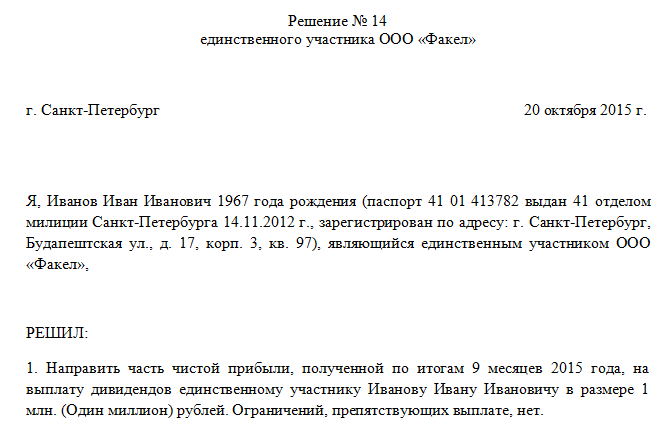

Выплата дивидендов учредителям: образец приказа 2022 года

Но ни в каких нормативных документах форма данного решения не установлена, поэтому оно пишется произвольно, с соблюдением правил оформления документации. Единственное требование состоит в том, что там должны быть обязательно упомянуты следующие необходимые сведения:

Начиная с сентября 2022 года, протокол собрания участников необходимо заверять у нотариуса. Обойти это требование можно так – внести в повестку дня пункт о том, что принятые решения удостоверяются подписями всех присутствующих участников либо заранее внести в устав пункт, примерно такого содержания: «Принятие общим собранием участников Общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем общего собрания, являющимися участниками общества».

Резервный фонд – своего рода «страховка» компании, на случай возмещения убытков от хозяйственной деятельности. Создается по желанию участников ООО, в размере, предусмотренном уставом компании, но не менее 5% от стоимости уставного капитала.

Когда дивиденды распределить нельзя

На общем собрании участников утверждается бухгалтерская отчетность, определяется размер дивидендов по каждому учредителю. Прибыль распределяется пропорционально долям в уставном капитале ООО, либо в размерах, указанных в уставе компании.

- Протокол общего собрания о распределении прибыли (скачать образец).

- Решение единственного учредителя о распределении прибыли (скачать образец).

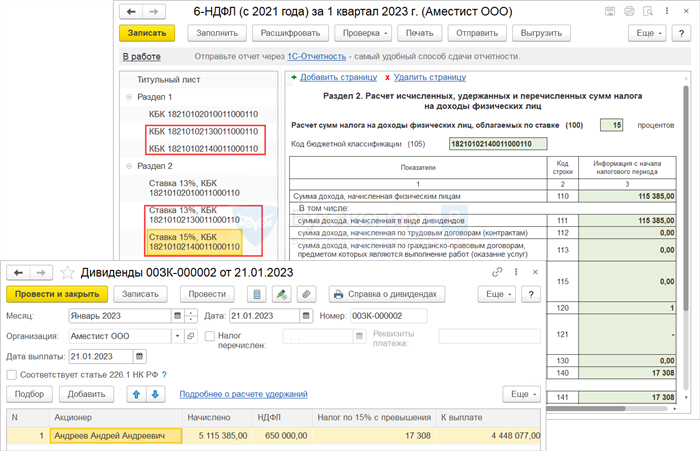

Принцип удержания НДФЛ с дивидендов в 2024 году

1. Удержание НДФЛ с дивидендов налоговым агентом

Согласно законодательству, ответственность за удержание и перечисление НДФЛ с дивидендов лежит на налоговом агенте. Налоговым агентом может быть организация, выплачивающая дивиденды своим участникам, либо иное физическое или юридическое лицо, выступающее в качестве посредника при выплате дивидендов.

2. Ставка налога и порядок его уплаты

В 2024 году ставка НДФЛ с дивидендов составляет 13%, если получатель является резидентом Российской Федерации. При выплате дивидендов не резидентам России, ставка налога может быть иная и определяется договорами о предотвращении двойного налогообложения.

Налог на доходы физических лиц, включая НДФЛ с дивидендов, должен быть уплачен до срока 15-го числа месяца, следующего за месяцем, в котором были произведены выплаты дивидендов. Уплата налога осуществляется в бухгалтерии организации или через систему электронного банкинга.

3. Сведения в платежке на уплату НДФЛ

При заполнении платежки на уплату НДФЛ с дивидендов в 2024 году, следует указать следующие сведения:

- Код налогового органа, в который будет осуществляться уплата;

- ОКАТО код территории;

- Фамилия, имя, отчество получателя дивидендов;

- ИНН получателя дивидендов;

- Сумма выплаченных дивидендов, с которых удерживается налог;

- Сумма удержанного НДФЛ;

- Другие необходимые сведения в соответствии с требованиями налогового законодательства.

4. Ответственность за неправильное удержание НДФЛ

Налоговый агент несет ответственность за неправильное удержание НДФЛ с дивидендов. Если налоговый агент допустил ошибку при удержании или перечислении налога, он обязан устранить ее и произвести перерасчет. В случае систематических нарушений налогового агента могут ждать штрафные санкции со стороны налоговых органов.

Принцип удержания НДФЛ с дивидендов в 2024 году предусматривает ответственность налогового агента за удержание и перечисление налога, ставку налога, сроки уплаты, а также правильное заполнение платежки на уплату. Соблюдение этих принципов позволит соблюсти требования налогового законодательства и избежать негативных последствий со стороны налоговых органов.

Запрещается принимать решение с целью распределения полученной прибыли (п.1 стат. 29 Закона № 14-ФЗ):

Распределение прибыли в ООО с одним учредителем имеет свои особенности. Согласно положениям ст. 39 закона об ООО, если у общества один участник, принимать решение о распределении прибыли он будет единолично.

Как учредители принимают решение о распределении прибыли

ВАЖНО! В случае признания решения участников о распределении прибыли недействительным перечисленные в соответствии с ним денежные выплаты станут безосновательно полученными и должны быть возвращены (ст. 1102 ГК РФ)

Опции темы

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст. 29 закона № 14-ФЗ):

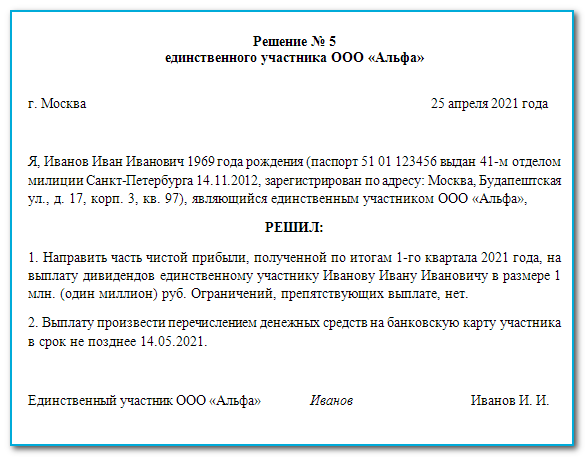

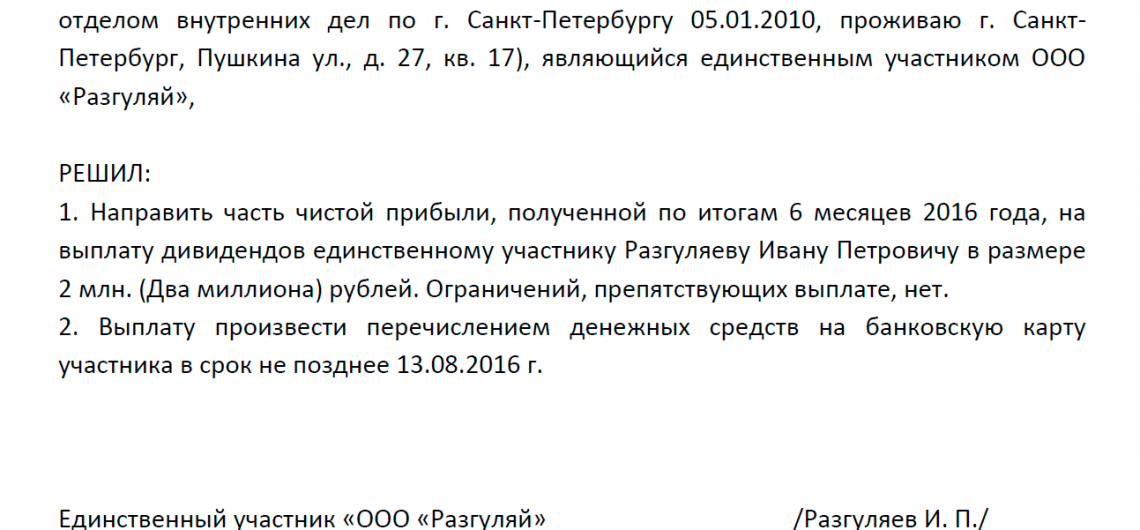

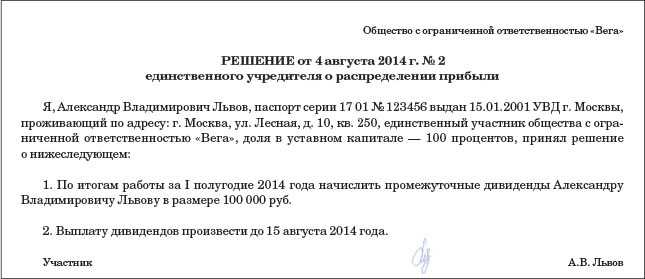

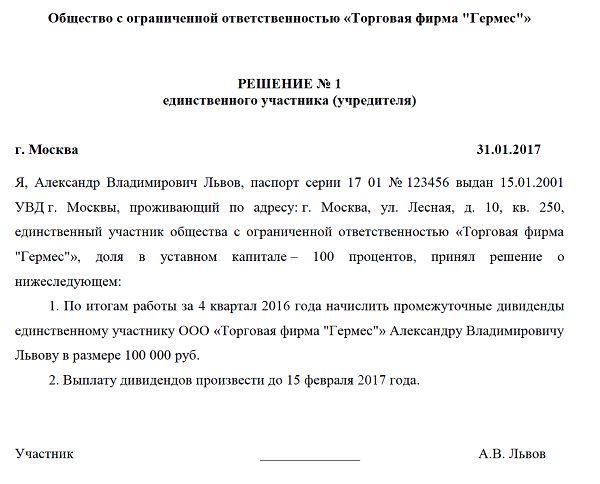

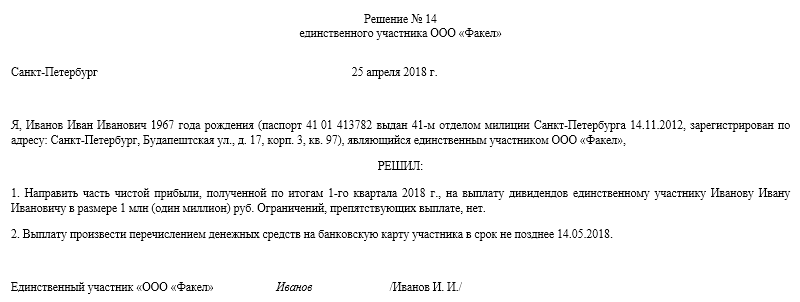

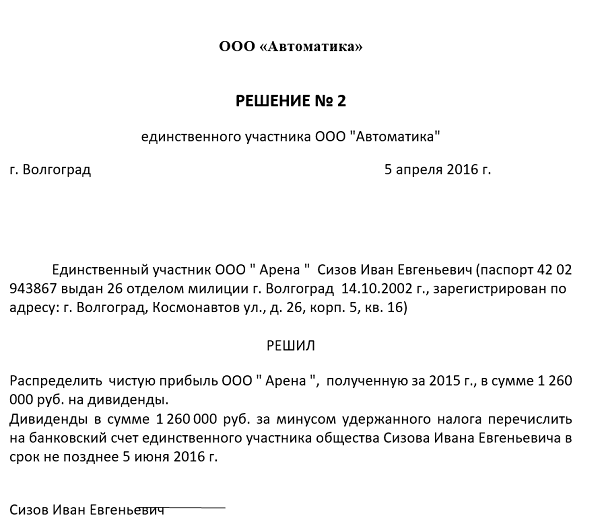

Как принять решение о выплате дивидендов единственному учредителю

Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения. Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании. После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них. После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать

Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях). В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи

Перед тем как издать приказ о начислении и выплате дивидендов, нужно составить требования к протоколу собрания участников. Для обществ с ограниченной ответственностью нет единой формы или списка обязательных реквизитов, которые нужно включить в документ. Обычно указывают следующие сведения:

Порядок выплаты дивидендов

Для того чтобы произвести выдачу дивидендов, необходимо провести общее собрание учредителей и участников организации, в количестве не менее 50% от их общего числа – только в этом случае собрание будет признано состоявшимся. Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов. Основанием для решения становятся отчетные бумаги компании по результатам финансовой деятельности. На основе решения далее выпускается приказ от имени директора предприятия.

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий. В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно. В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Получение дивидендов: бухгалтерские проводки

Бухгалтерские проводки при получении дивидендов

1. Зачисление дивидендов на счет учредителя

- Счет «Дивиденды» (кредит) — увеличение на сумму полученных дивидендов

- Счет «Расчетный счет учредителя» (дебет) — уменьшение на сумму полученных дивидендов

2. Налоговые проводки

При получении дивидендов также следует учесть налог на доходы физических лиц. Для этого следует выполнить следующие проводки:

- Счет «Дивиденды» (дебет) — увеличение на сумму налога на доходы физических лиц

- Счет «Расчетный счет учредителя» (кредит) — уменьшение на сумму налога на доходы физических лиц

Пример бухгалтерских проводок

Для наглядности рассмотрим пример бухгалтерских проводок при получении дивидендов:

| Счет | Дебет | Кредит |

|---|---|---|

| Дивиденды | 10 000 руб. | |

| Расчетный счет учредителя | 10 000 руб. | |

| Дивиденды | 13% от суммы дивидендов | |

| Расчетный счет учредителя | 13% от суммы дивидендов |

В результате выполнения данных проводок счет «Дивиденды» будет увеличен на сумму полученных дивидендов, а счет «Расчетный счет учредителя» будет уменьшен на эту же сумму. Также будет учтен налог на доходы физических лиц, который будет списан со счета «Дивиденды» и учтен на счете «Расчетный счет учредителя».

Принимаем решение о выплате дивидендов

Решение о распределении чистой прибыли на дивиденды принимается общим собранием участников (акционеров). Такое решение может приниматься хоть каждый квартал (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ , п. 1 ст. 42 Федерального закона от 26.12.1995 № 208-ФЗ ).

Напомним при этом, что распределять на дивиденды прибыль можно не всегда. Например, это делать нельзя, если на момент принятия решения о выплате дивидендов в ООО стоимость его чистых активов меньше его уставного капитала и резервного фонда или окажется меньше их размера после принятия такого решения (ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ ).

Подробнее о распределении прибыли ООО на дивиденды мы рассказывали в этом материале, где приводили также образец служебной записки о распределении прибыли и выплате дивидендов. А форму решения о выплате дивидендов в ООО мы приводили здесь.

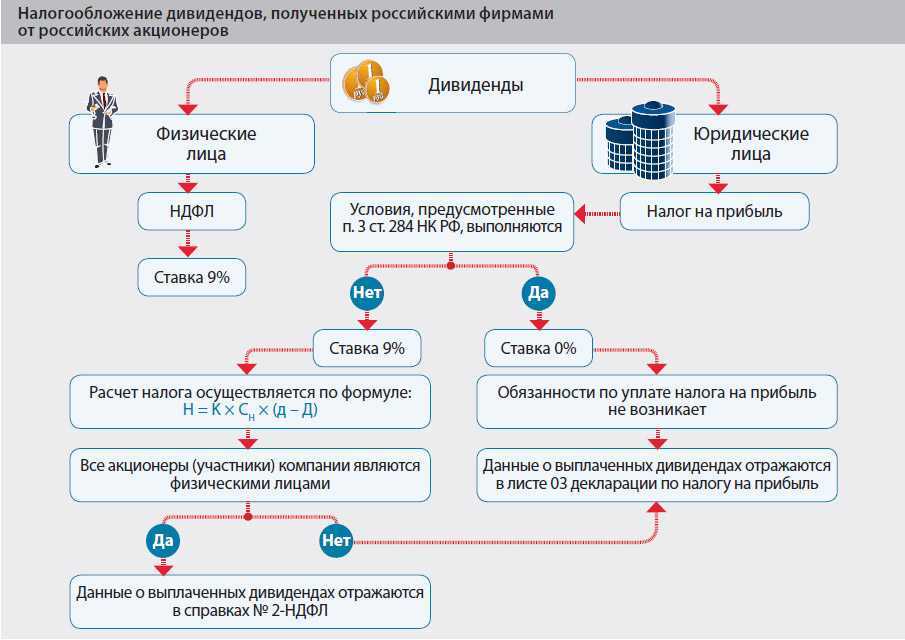

Кто платит и удерживает налоги с дивидендов

Российская организация, выплачивающая дивиденды, признается налоговым агентом (п. 3 ст. 275 НК РФ). Если налогоплательщик получает дивиденды от источника за пределами РФ, то он обязан самостоятельно рассчитать и уплатить соответствующую сумму налога.

Согласно подпункту 3 пункта 3 статьи 284 и пункту 3 статьи 224 суммы дивидендов, причитающиеся:

- российским организациям (в т.ч. применяющим УСН, ЕСХН и ЕНВД), облагаются налогом на прибыль по ставке 9 процентов;

- российским организациям, которые как минимум 365 календарных дней подряд владеют не менее чем половиной уставного капитала выплачивающей дивиденды организации, облагаются налогом на прибыль по ставке 0 процентов;

- иностранным организациям, облагаются налогом на прибыль по ставке 15 процентов (с учетом особенностей, предусмотренных статьей 275 НК РФ);

- физическим лицам – налоговым резидентам РФ, облагаются НДФЛ по ставке 9 процентов;

- физическим лицам – нерезидентам РФ облагаются НДФЛ по ставке 15 процентов.

Налог на прибыль с дивидендов, в том числе полученных от иностранных организаций, уплачивается в федеральный бюджет (пп. 2 п. 3, п. 6 ст. 284 НК).

ИС 1С:ИТС: О распределении чистой прибыли между участниками ООО см. в «Бизнес-справочнике: правовые аспекты» в разделе .

Пример 1. 25 марта 2014 года финансовая служба ООО «Конфетпром» получила выписку из Решения общего собрания акционеров дочерней российской компании ЗАО «Розничный магазин «Торговый ДОМ». Акционеру ООО «Конфетпром», согласно Решению, причитаются дивиденды за 2013 год от участия в ЗАО «Розничный магазин «Торговый ДОМ» в сумме 2 730 000 руб. без учета налога на прибыль, подлежащего удержанию у источника выплаты. Указанная сумма дивидендов была перечислена на расчетный счет ООО «Конфетпром» 05 апреля 2014 года.

В свою очередь, общим собранием участников ООО «Конфетпром» от 28 апреля 2014 года было принято решение распределить полученную за 2013 год прибыль в размере 4 000 000,00 руб., следующим образом:

1 000 000,00 руб. в пользу участника российского юридического лица ЗАО «ИнвестСоюз», владеющего 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица — Федорова П.П., являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Терещенко Е.Н., не являющегося налоговым резидентом РФ и владеющим 25 процентов доли уставного капитала общества;

1 000 000,00 руб. в пользу участника физического лица – Романова О.Г., являющегося налоговым резидентом РФ и работником ООО «Конфетпром» и владеющим 25% доли уставного капитала общества.

ООО » Конфетпром», являясь налоговым агентом, исчисляет и удерживает:

сумму налога на прибыль на доходы в виде дивидендов российского юридического лица — ЗАО «ИнвестСоюз» по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физических лиц-резидентов РФ (Федорова П.П. и Романова О.Г.) по ставке 9 процентов;

сумму НДФЛ на доходы в виде дивидендов физического лица-нерезидента РФ (Терещенко Е.Н.) по ставке 15 процентов.

6 мая 2014 года ООО «Конфетпром» перечислило со своего расчетного счета дивиденды участникам за вычетом исчисленных и удержанных налогов, которые были перечислены в бюджет этим же днем.