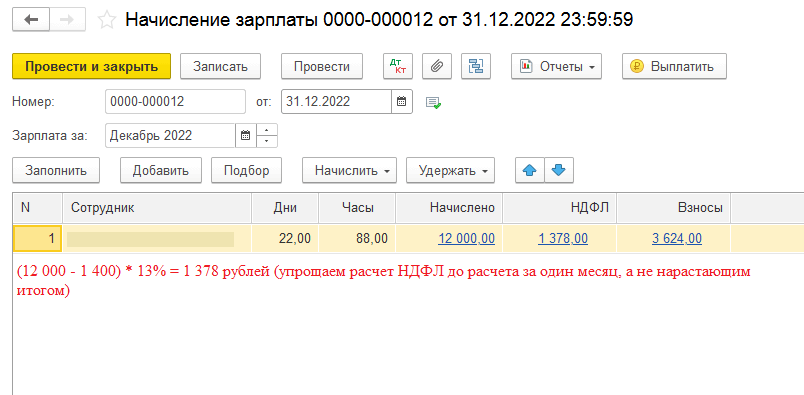

Как доплатить зарплату и показать в отчетах

Из-за ошибок бухгалтера или программы работник не получил положенную сумму зарплаты. Например, работодатель не учел повышение минимальной зарплаты.

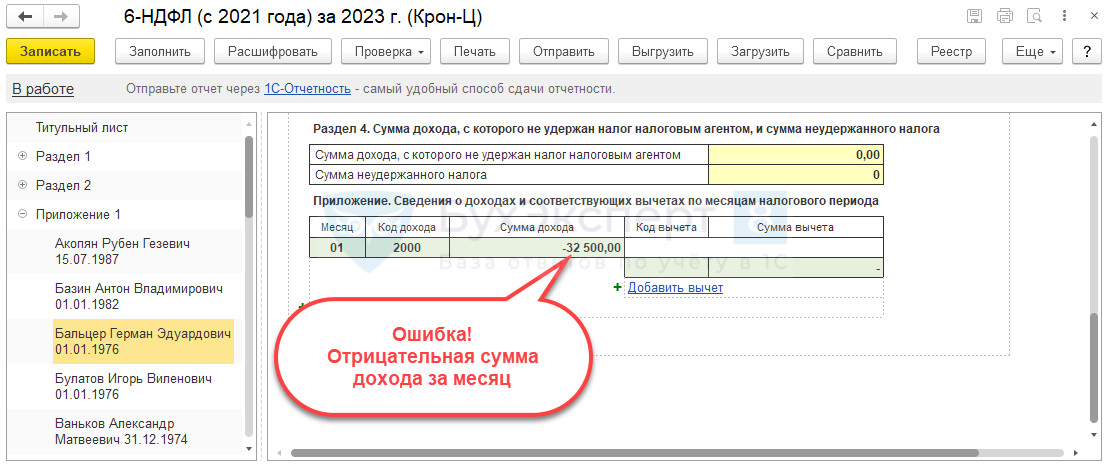

В каком периоде показать доплату в 2-НДФЛ

2-НДФЛ за 2017 год.

ФНС разъясняла, что доначисленную зарплату надо включать в доход того месяца 2017 года, за который недоплатили зарплату (письмо от 27.01.2017 № БС-4-11/1373@). По мнению чиновников, если в 2018 году доначислили зарплату за июль 2017 года, доплату надо включать в доход июля 2017 года. Это означает, что нужно корректировать справку 2-НДФЛ за 2017 год. Но не спешите следовать рекомендациям ФНС.

«Формально налоговики правы. Однако положения пункта 2 статьи 223 Налогового кодекса применяются в том случае, когда заработная плата выплачивается своевременно.

В рассматриваемом случае утверждать, что доход в сумме доплаты (4200 руб.) работник получил в 2017 году, нет никаких оснований. Выплата в денежной форме произведена только в июле 2018 года. При этом удержание и перечисление НДФЛ в бюджет произведены также в июле 2018 года.

Покажите в форме 6-НДФЛ дату получения доплаты — день фактической выплаты (05.07.2018). В справке 2-НДФЛ сумму доплаты покажите как доход июля 2018 года».

2-НДФЛ за 2018 год.

Если доплату за месяцы 2017 года сотрудник получил в июле 2018 года, в справке 2-НДФЛ отразите ее по коду 2000 одной суммой с зарплатой за июль (образец 1 ниже). Компенсацию за задержку выплаты зарплаты в справке 2-НДФЛ не отражайте. Компенсация не облагается НДФЛ (п. 3 ст. 217 НК).

Образец 1. Фрагмент раздела 3 справки 2-НДФЛ за 2018 год

- Должно быть получено письменное согласие работника на удержания из зарплаты.

- Если по вине работника произошло невыполнение нормы труда или простой, сначала должно быть получено заключение комиссии по трудовым спорам, которым подтверждаются эти факты.

- Если на предприятии планируются организационные мероприятия, вследствие чего ЗП будет уменьшена, то за 2 месяца до их начала должно быть проведено уведомление всех работников со сбором их подписей.Предлагаем для ознакомления образец приказа на удержание из зарплаты, т. к. эта ситуация наиболее часто встречается в работе предприятия: Образец приказа об удержании из зарплаты. Перерасчет отпускных при отзыве из отпуска Ч. 9 ст. 137 ТК РФ определено: выплата отпускных производится не позже чем за 3 дня до ухода работника в отпуск. Расчет отпускных производится в соответствии с п. 10 положения, утв.

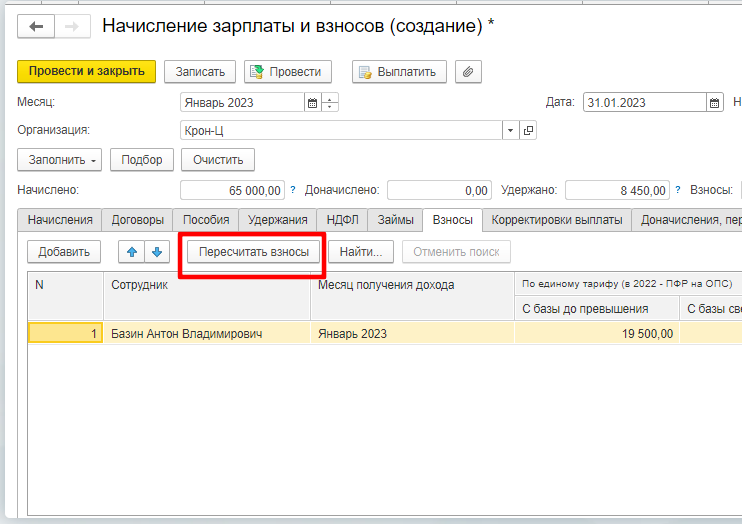

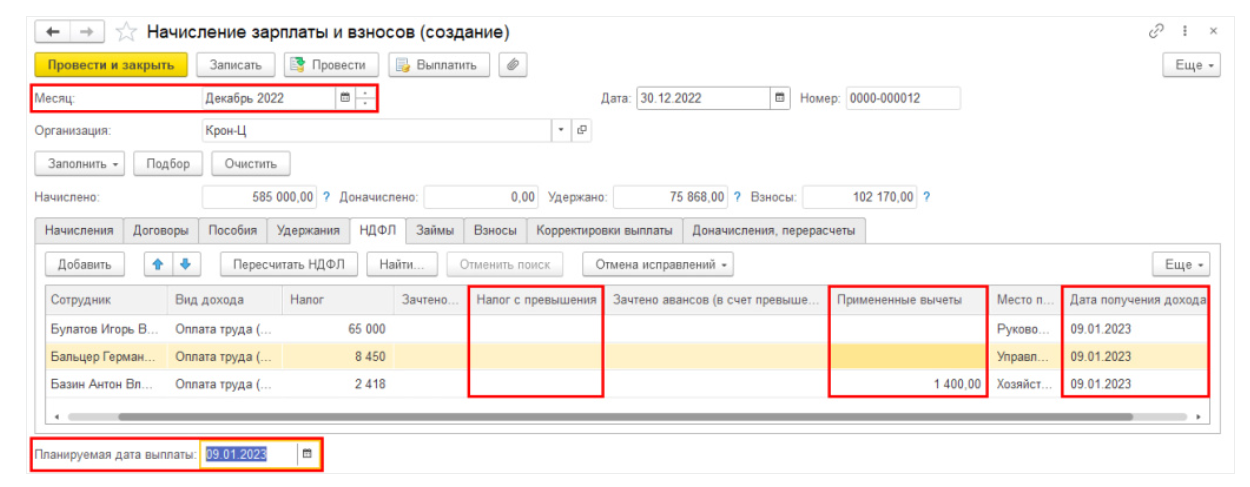

Базы для расчета взносов

Сумма страховых отчислений каждого вида определяется ежемесячно в отношении каждого работника отдельно. Чтобы ее найти, нужно:

- определить базу с начала года;

- умножить ее на применяемый тариф;

- вычесть из полученного значения сумму, которая уже была уплачена в этом году.

Это общая формула, и выглядит она так: Сумма взносов за месяц = База (выплаты нарастающим итогом) * Тариф — Взносы, уплаченные с начала года

База – это сумма выплат, начисленная работнику с 1 января текущего года по конец месяца, за который определяются взносы, за исключением сумм, которые ими не облагаются. Например, работник получает зарплату 50 тыс. рублей в месяц, других выплат нет. База составит: за январь – 50 000, за февраль – 100 000, за март – 150 000, за апрель – 200 000 и так далее.

Говоря о расчете страховых отчислений, нельзя не упомянуть о предельной величине или лимите базы для выплат на ОПС + ОМС + ВНиМ. Эта сумма устанавливается ежегодно Правительством РФ и в 2024 году равна 2 225 000 рублей (постановление от 10.11.2023 № 1883). Когда база достигает лимита, взносы на ОПС + ОМС + ВНиМ начисляются по сниженному или нулевому тарифу. До 2023 года база устанавливалась отдельно для ОПС и для ВНиМ, а для ОМС ее не было. Теперь же она единая, как и тарифы.

Например, ООО «Ивушка» применяет базовый тариф единых взносов, то есть в пределах лимита они начисляются по ставке 30%, свыше лимита – по ставке 15,1%. Директор ООО «Ивушка» Иван Рыбкин получает ежемесячно зарплату в сумме 222 500 рублей. База за январь-октябрь составит 222 500 * 10 = 2 225 000 рублей, то есть сравняется с лимитом. Поэтому за январь-октябрь взносы за Ивана нужно начислять по ставке 30%, а за ноябрь и декабрь – по 15,1%.

Обратите внимание: лимит базы действует только на отчисления по единому тарифу. Для сумм, которые направляются на страхование от профзаболеваний и травм, предельной величины базы нет

Menu

Приказ об удержании из-за счетной ошибки Как определить период перерасчета? Законодательно не установлен период времени, за который работодатель может осуществить перерасчет заработной платы. Поэтому при определении расчетного периода необходимо учитывать условие занятости гражданина: Сотрудник Граница перерасчета состоящий в штате Весь необходимый период в связи с длящимися трудовыми отношениями уволенный В период до 3-х месяцев, когда он узнал или должен был узнать об ущемлении его права Сроки давности При трудовых спорах сотрудник может в течение трех месяцев с момента, когда стало известно о нарушении, обратиться с иском в суд или трудовую инспекцию. Юридический срок давности – три года. Если судебный орган признает требования работника правомерными, то период перерасчета не ограничивается сроком в три месяца.

Пример для малого бизнеса

Работник ООО «Липка» Антон Белкин получает ежемесячно зарплату в сумме 77 тыс. рублей. В феврале ему была начислена премия 80 тыс. рублей в связи с рождением ребенка. Нужно определить взносы Антона за январь, февраль и март с учетом следующего:

- ООО «Липка» относится к категории МСП, поэтому для расчета сумм на ОПС + ОМС + ВНиМ применяет ставку 30% до МРОТ и 15% – свыше этой величины. Если будет превышено предельное значение базы, тариф снижается и становится таким: 15,1% до размера МРОТ и 15% – более этой суммы. МРОТ нужно взять на 1 января расчетного года, в 2024 году это 19 242 рубля.

- На страхование от травм ООО «Липка» делает отчисления по ставке 0,2%.

Считаем взносы за январь:

- база равна зарплате, то есть 77 000;

- сумма по единому тарифу – 19 242 * 30% + (77 000 — 19 242) * 15% = 14 436,3 рублей;

- на травматизм – 70 000 * 0,2% = 140 рублей.

За февраль:

- база – 77 000 + 77 000 + 30 000 = 184 000. В базу мы включили зарплату за январь и февраль, а также часть премии в сумме 30 тыс. рублей, поскольку 50 тыс. рублей от обложения взносами освобождаются (пп. 3 п.1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- единые взносы – 19 242 * 2 месяца х 30% + (184 000 — 19 242×2 месяца) * 15% — 14 436,3 = 18 936,3. Здесь мы посчитали сумму по ставке 30% с МРОТ за январь и февраль, а к остальной базе применили тариф 15%. Получили общую величину страховых отчислений за январь и февраль, а затем вычли из них сумму за январь;

- на травматизм – 170 000 * 0,2% — 140 = 200. Применили к базе тариф и вычли взносы за январь.

За март:

- база – 184 000 + 77 000 = 261 000;

- отчисления по единому тарифу – 19 242 * 3 месяца * 30% + (261 000 — 19 242 * 3 месяца) * 15% — (14 436,3 + 18 936,3) = 14 436,3. Здесь мы применили ставку 30% к выплате в пределах МРОТ за 3 месяца, а к остальной базе — 15%, сложили эти части и вычли взносы за январь и февраль;

- на травматизм – 240 000 * 0,2% — (140 + 200) = 140. Посчитали сумму отчислений за январь-март и вычли сумму за январь-февраль.

400 bad request

Образец заявления можно скачать здесь: Образец заявления на перерасчет заработной платы. Приказ о перерасчете заработной платы Унифицированной формы приказа о перерасчете в большую сторону не имеется, но стандартно в таком документе содержится:

- название организации, если приказ оформляется не на фирменном бланке;

- дата и номер приказа;

- краткое изложение ситуации, основание издания приказа;

- поручение бухгалтеру или другому ответственному лицу совершить перерасчет;

- Ф. И. О. генерального директора, его подпись.

Если перерасчет производится в меньшую сторону, нужно обратить внимание на следующие моменты:

- Уменьшать размер зарплаты можно только в строго определенных законом ситуациях.

- Уменьшение зарплаты совершается путем удержаний за неотработанный аванс, командировочные, дни отпуска, по причине счетной ошибки (ч.

2 ст.

Страхователи и застрахованные ими лица

Страхователями называются все организации и ИП, которые платят страховые отчисления за нанятых физических лиц. А физлица, за которых взносы перечисляются, являются застрахованными.

- За застрахованных лиц, с которыми заключены трудовые договоры, страхователи платят отчисления и по единому тарифу, и на травматизм.

- За подрядчиков, которые наняты по гражданско-правовым договорам определенных типов, в общем случае нужно платить только единые взносы. Но иногда стороны прописывают в договоре условие о том, что наниматель страхует нанятого человека от травматизма – тогда нужно платить еще и взносы второго типа.

Важно: за подрядчика на ДГПХ платят страховые отчисления только в случае, если он не зарегистрирован в качестве ИП или самозанятого и при этом нанят по договору на выполнение работ/оказание услуг; по договору авторского заказа; по договору об отчуждении исключительного права на результаты интеллектуальной деятельности; лицензионному договору. Заказчики не платят взносы за самозанятых или ИП, а также за граждан без этих статусов, если с ними заключен, скажем, договор купли-продажи или аренды

Заказчики не платят взносы за самозанятых или ИП, а также за граждан без этих статусов, если с ними заключен, скажем, договор купли-продажи или аренды.

Примечание: социальные отчисления на нетрудоспособность (ВНиМ) раньше нужно было платить только за работников, с которыми заключены трудовые договоры. Но эта норма изменилась, поэтому теперь наниматели платят на ВНиМ за подрядчиков. Благодаря этому граждане, нанятые по ДГПХ, с 2024 года вправе получать пособия: больничный, по уходу за ребенком, по беременности и родам.

Исправления и перерасчеты заработной платы

Перерасчет заработной платы за прошлый год: недоимка НДФЛ Если делается перерасчет заработной платы за прошлый год, будет ли недоимка по НДФЛ? При правильном документальном оформлении недоимки по НДФЛ не возникнет. Нужно учитывать следующее:

- Если бухгалтер допустил счетную ошибку, вследствие чего была выплачена излишняя заработная плата, в этом случае происходит недоимка по налогу на прибыль, т. к. налогооблагаемая база была уменьшена на большую сумму, чем должна была. У налогоплательщика появляется обязанность по корректировке налоговой декларации (ст.

54, 81 Налогового кодекса РФ). - Если перерасчет производится по другим причинам (т. е. вина бухгалтера отсутствует), уточненные декларации представлять не нужно.

- При совершении удержаний из ЗП налоговая база НДФЛ не уменьшается. При уменьшении самой зарплаты налог возвращается.

Доначисления по выездной проверке: как отразить в бухучете

Обязанность представлять бухгалтерскую отчетность в налоговую инспекцию установлена для всех организаций (пп. 5 п. 1 ст. 23 НК РФ). А как и когда можно сдавать корректирующий баланс в налоговую? Расскажем об этом в нашей консультации.

Правила составления бухгалтерского баланса устанавливаются не налоговым, а бухгалтерским законодательством. При этом действующие законодательство в области бухгалтерского учета не разрешает исправления бухгалтерской отчетности, уже утвержденной собственником.

Внимание

Поэтому далее мы исходим из того, что отчетность собственниками еще не была утверждена, ведь только в этом случае может быть составлена корректирующая отчетность. Хотя и здесь не все так однозначно: составлять или нет корректировочный баланс зависит от характера обнаруженной ошибки.

Как использовать заявление о зачете налога

По новым правилам уменьшить налог при УСН или при применении патентной системы налогообложения (ПСН) на уплаченные фиксированные страховые взносы индивидуального предпринимателя (ИП) можно только после наступления сроков их уплаты (31 декабря текущего года и 1 июля следующего года для фиксированных страховых взносов с доходов свыше 300 000 руб.) (ст. 45, п. 2 ст. 432 НК РФ).

Чтобы уменьшить налог УСН или ПСН на фиксированные страховые взносы, уплаченные досрочно, указанные суммы можно «зарезервировать» до наступления сроков их уплаты. Для этого следует направить в ФНС заявление в электронной форме о зачете средств с ЕНС в счет предстоящей обязанности по уплате страховых взносов (письмо Минфина России от 20.01.2023 № 03-11-09/4254). Форма такого заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. После подачи заявления страховые взносы можно учесть при расчете авансового платежа УСН (уменьшить налог при УСН с объектом «доходы» или включить в расходы при УСН «доходы минус расходы»), а также уменьшить на них стоимость патента.

В дальнейшем необходимо отслеживать остаток на ЕНС, чтобы средств было достаточно для уплаты других налогов, поскольку в случае их нехватки ФНС погасит долг за счет сумм, зарезервированных под страховые взносы до наступления срока их уплаты.

В «1С:Бухгалтерии 8″ начиная с версии 3.0.132 можно автоматически учитывать уменьшение налога при УСН и патента на страховые взносы ИП, уплаченные «за себя», в периоде их уплаты (то есть до наступления сроков уплаты, установленных законодательством).

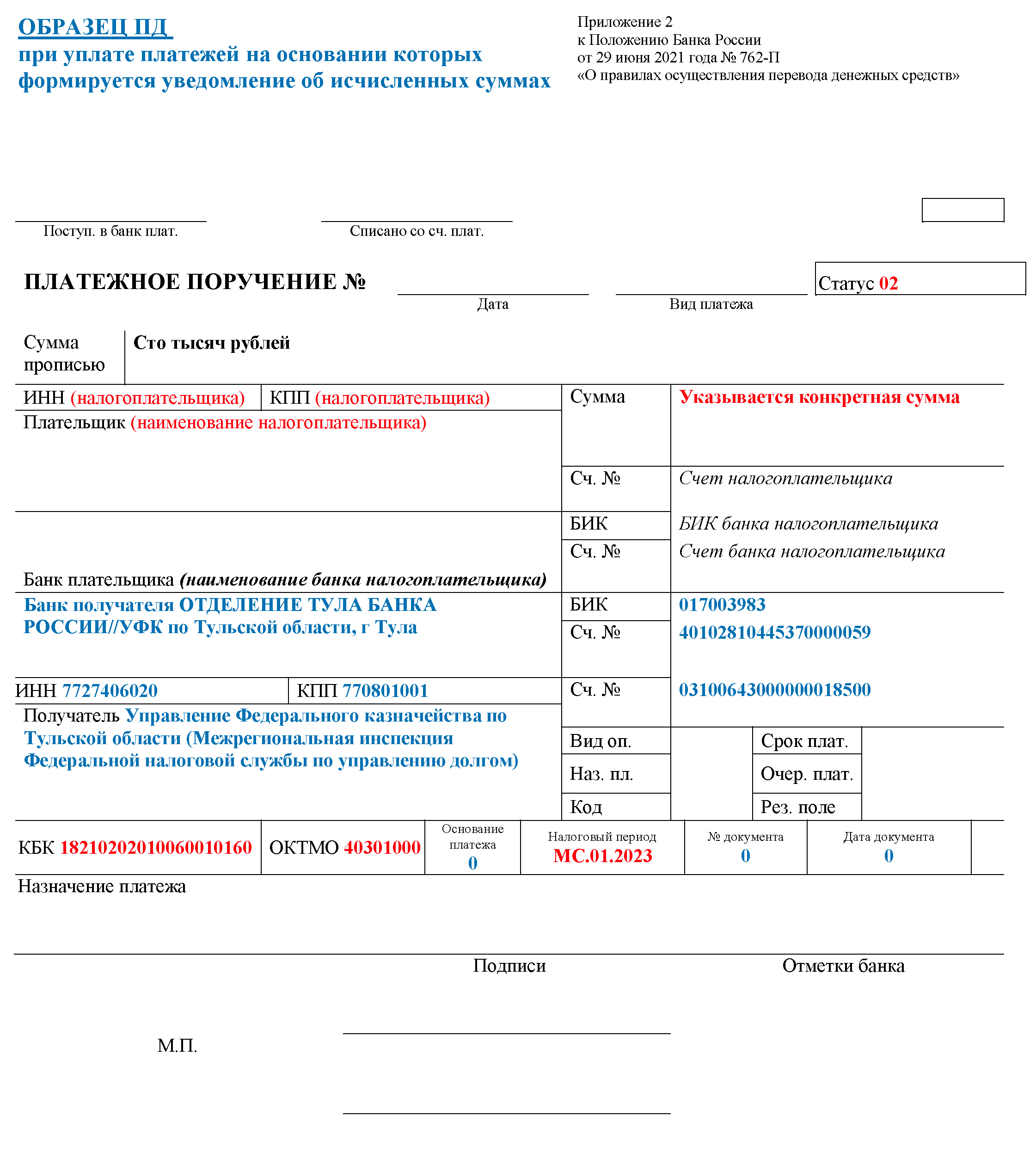

В разделе Операции (группа Единый налоговый счет — Заявления о зачете) теперь доступен документ учетной системы Заявление о зачете в счет предстоящей обязанности. Пример заполненного документа представлен на рисунке 6.

Рис.6. Заявление о зачете в счет предстоящей обязанности

При проведении документа бухгалтерские проводки не формируются, при этом вводятся записи в регистры накопления с видом движения Расход:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете.

Готовое заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

Таким образом, документ Заявление о зачете в счет предстоящей обязанности выполняет одновременно две задачи:

- служит для формирования и отправки в ИФНС заявления о зачете (по форме и формату, утв. приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@);

- позволяет отразить зачет ЕНП в счет уплаты налогов, взносов и санкций.

Заявление о зачете фиксированных страховых взносов можно заполнять автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов при УСН и патенте.

В этом случае ИП должен аккуратно выполнять операции, отраженные в списке Задачи организации, с соблюдением указанных сроков.

Затем следует отправить в ИФНС заявление о зачете. Рекомендуем сделать это не позднее, чем за один рабочий день до окончания квартала, чтобы инспекция успела выполнить зачет в отчетном квартале.

По окончании квартала следует выполнить регламентные операции закрытия месяца за отчетный квартал, в том числе рассчитать налог. Налог автоматически рассчитывается с учетом уплаченных и зачтенных фиксированных страховых взносов.

Предприниматель, применяющий УСН, не позднее 25-го числа месяца, следующего за отчетным кварталом, должен отправить в ИФНС уведомление об исчисленных суммах налога УСН. ИП на патенте перед его уплатой должен подготовить уведомление об уменьшении стоимости патента на сумму страховых взносов (по форме и формату, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@). Данное уведомление формируется из формы помощника автоматически.

Для ручного заполнения документ Заявление о зачете в счет предстоящей обязанности также доступен в едином рабочем месте 1С-Отчетность в списке Уведомления, сообщения и заявления. По кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога из папки Единый налоговый платеж. В открывшемся окне Выбор редакции формы можно выбрать вариант формирования заявления с отражением или без отражения в учете.

В какой момент начислять задолженность по ЕНС

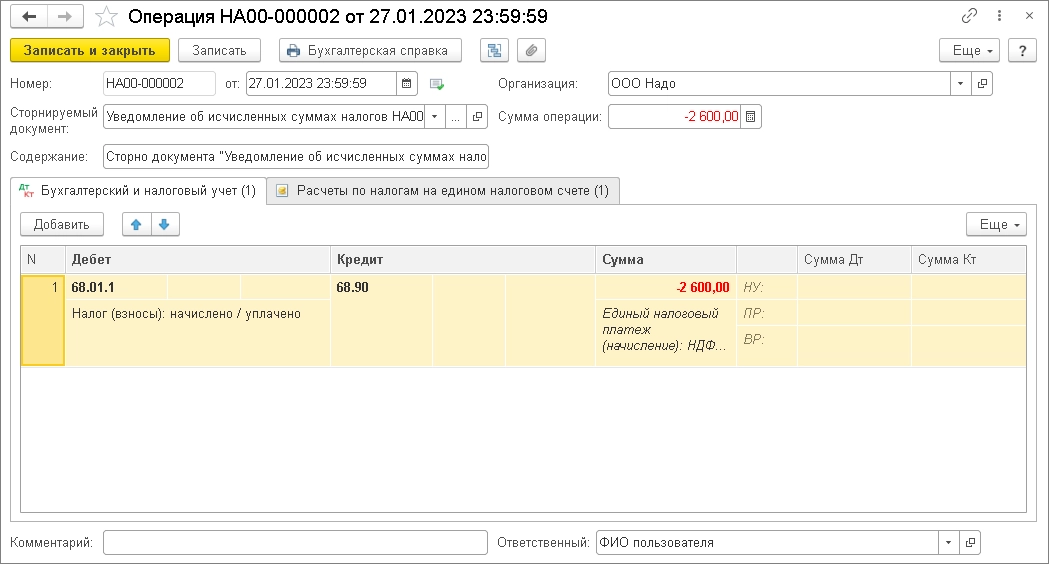

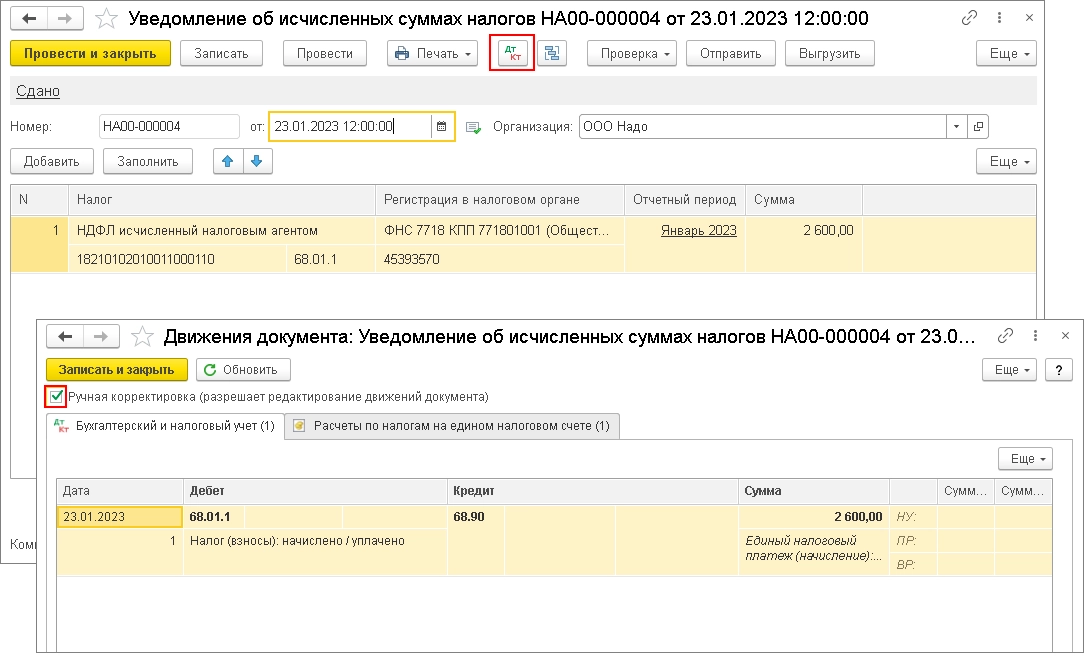

Для обобщения информации о совокупной обязанности по уплате налогов, взносов и штрафных санкций и перечисленных денежных средствах путем уплаты ЕНП в Плане счетов программы предназначен счет 68.90 «Единый налоговый счет». Аналитический учет расчетов по ЕНС организован в регистрах накопления (Расчеты по единому налоговому счету, Расчеты по налогам на едином налоговом счете, Расчеты по санкциям на едином налоговом счете). Для отражения задолженности по начисленным налогам (взносам и санкциям) в программе предназначены стандартные документы:

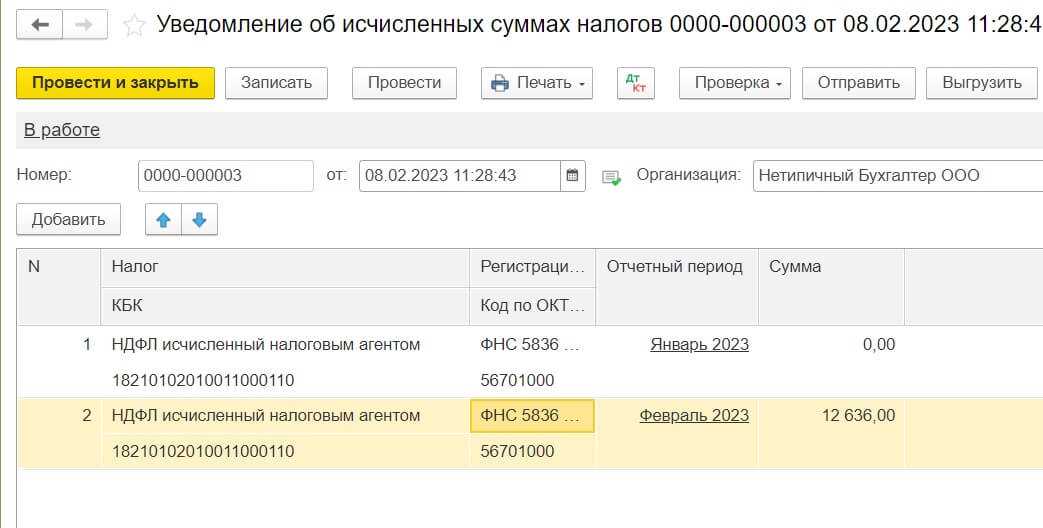

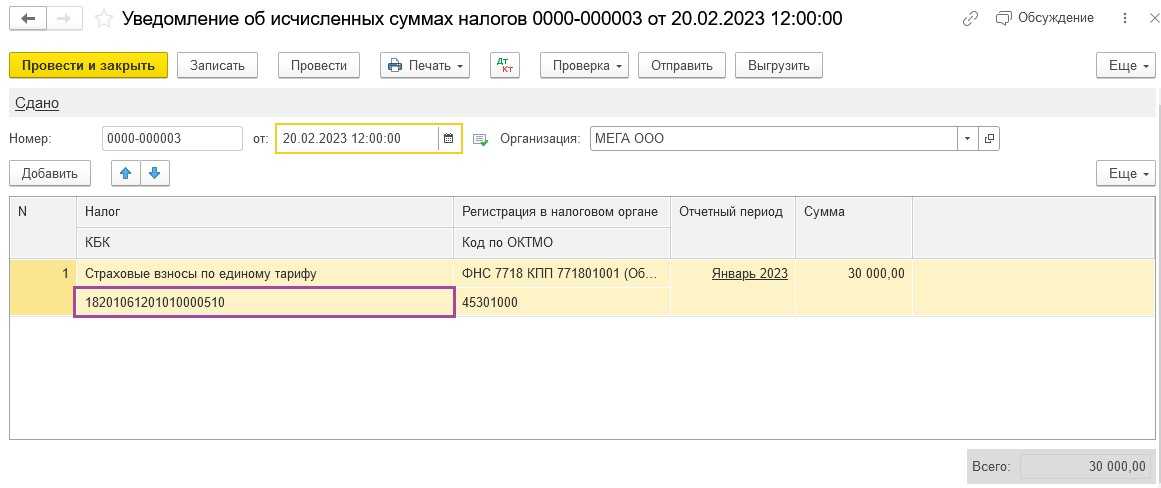

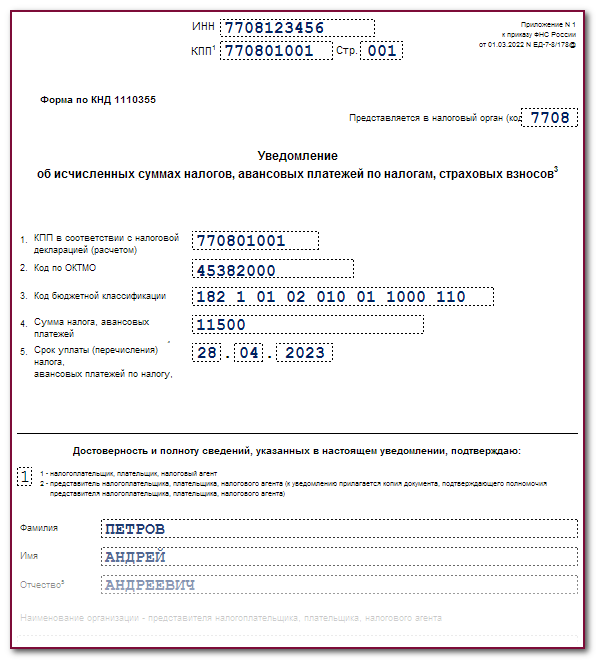

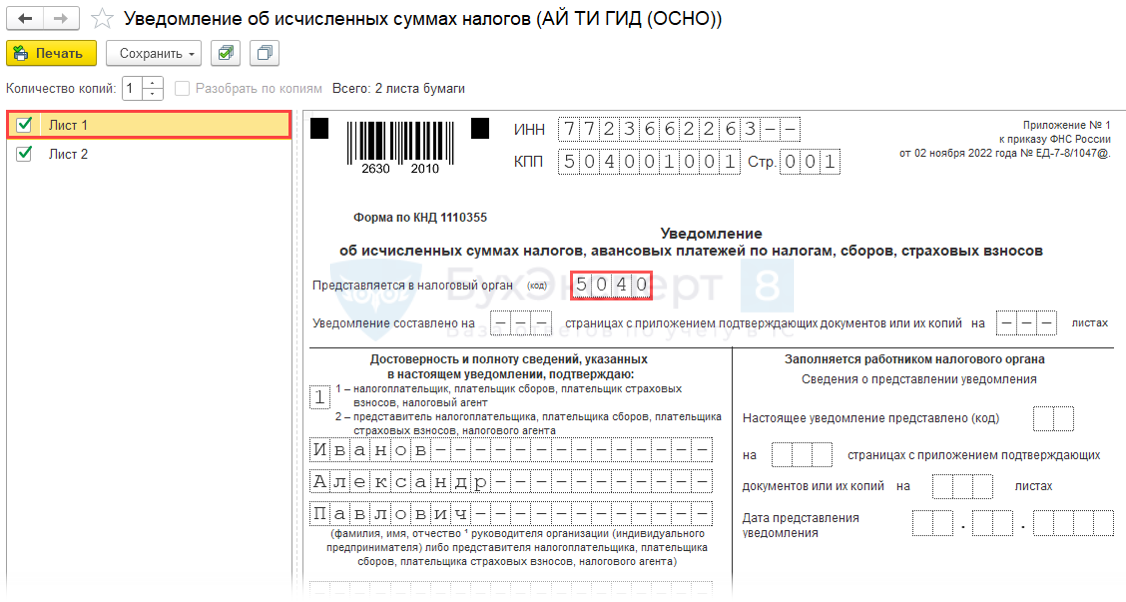

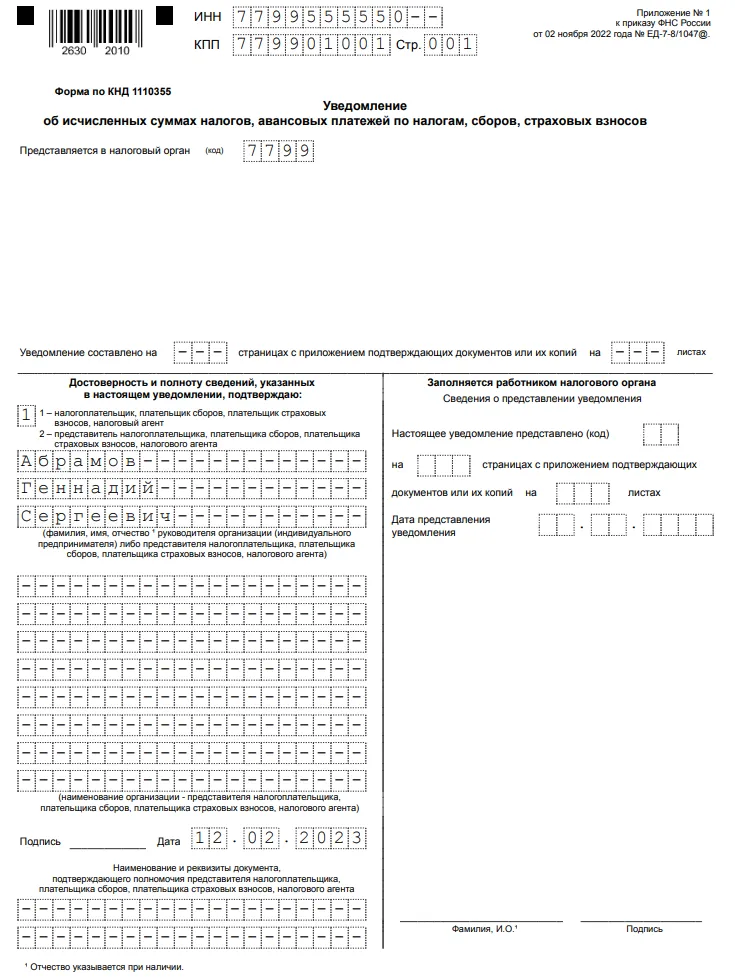

- Уведомление об исчисленных суммах налогов. Этот документ используется в том случае, когда требуется представить в ИФНС уведомление об исчисленных суммах налогов (по форме и формату, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@);

- Операция по ЕНС — используется в том случае, когда уведомление представлять в ИФНС не требуется.

При проведении указанных документов задолженность по начисленным налогам (взносам, санкциям) переносится в кредит счета 68.90, а в регистр Расчеты по налогам на едином налоговом счете вводится запись с видом движения Приход.

Обратите внимание, что для корректного учета расчетов на ЕНС бухгалтерских проводок недостаточно — требуются еще записи в специальных регистрах подсистемы ЕНС. Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

- автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов;

- вручную, воспользовавшись соответствующими документами раздела Операции (группа Единый налоговый счет).

Для ручного заполнения документ Уведомление об исчисленных суммах налогов также доступен в едином рабочем месте 1С-Отчетность (раздел Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления). При этом все созданные уведомления отображаются в списке уведомлений как в разделе Операции, так и в едином рабочем месте 1С-Отчетность.

Для удобства работы в программе рекомендуется использовать встроенные помощники по расчету и уплате налогов. В «1С:Бухгалтерии 8″ редакции 3.0 переход к помощникам по налогам и взносам выполняется из списка Задачи организации (раздел Главное). Помощники не только автоматически рассчитают и начислят налоги, но и подскажут, когда при уплате тех или иных налогов (взносов) нужно формировать Уведомление об исчисленных суммах налогов, а когда достаточно выполнить Операцию по ЕНС.

Если уведомление или Операция по ЕНС создается помощником через список Задачи организации, то по каждому налогу (взносу) создается отдельный документ. Вручную уведомление или Операцию по ЕНС можно заполнить сразу по группе налогов (взносов).

Часто у пользователей возникает вопрос, когда именно (в какой период месяца) должны быть выполнены начисления по единому налоговому счету в программе?

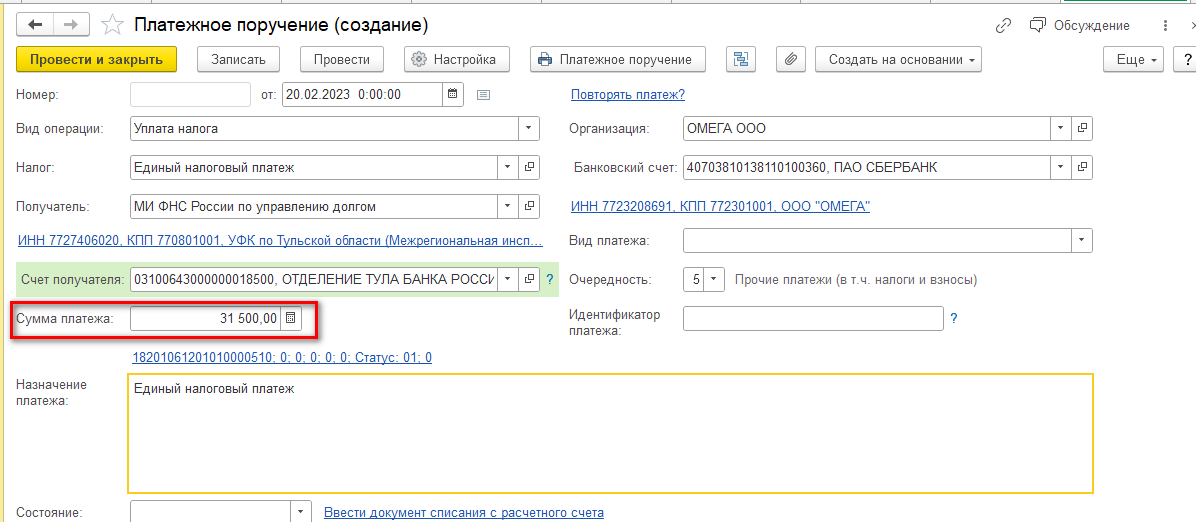

Рекомендуем делать начисления на ЕНС перед уплатой всех налогов и взносов (тех налогов и взносов, которые уплачиваются посредством ЕНП). В этом случае, после того как будут сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС, всю задолженность по налогам можно будет оплатить сразу одним платежным документом.

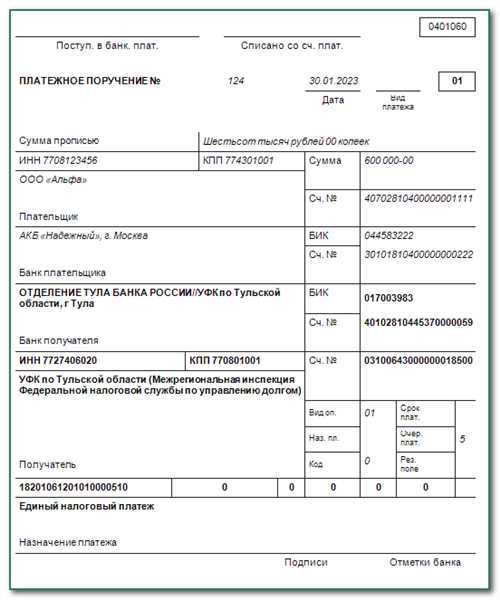

Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить — Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС (рис. 1).

Рис. 1. Создание платежки на уплату общей суммы ЕНП

Отметим, что пользователю не нужно помнить о сроках представления отчетности (в т. ч. о сроках отправки уведомлений), а также о сроках уплаты налогов и начислений на ЕНС. Для этого есть календарь бухгалтера — Задачи организации. В список задач включены задачи, которые предстоит выполнить в ближайшее время, с указанием крайнего срока, установленного для данной задачи, и количества оставшихся дней.

Как перечислять взносы за работников в 2024 году

Начнем со взносов от травм и профзаболеваний, потому что их нужно платить раньше. Срок — до 15 числа следующего месяца: январские взносы до 15 февраля, февральские до 15 марта и так далее.

В отличие от многих других платежей, взносы на травматизм по-прежнему перечисляются непосредственно по КБК платежа, а не через единый налоговый счет. Страхователи должны получить в территориальном отделении реквизиты для их уплаты. Также их можно найти

на сайте СФР. Указанная ссылка актуальна для Москвы, свой регион можно выбрать вверху справа. Реквизиты обычно размещают в разделе «Страхователям».

Взносы по единому тарифу нужно платить исключительно через ЕНС. В переходный период сохранялась возможность привычной уплаты по КБК, но больше ее нет. В 2024 году правила такие:

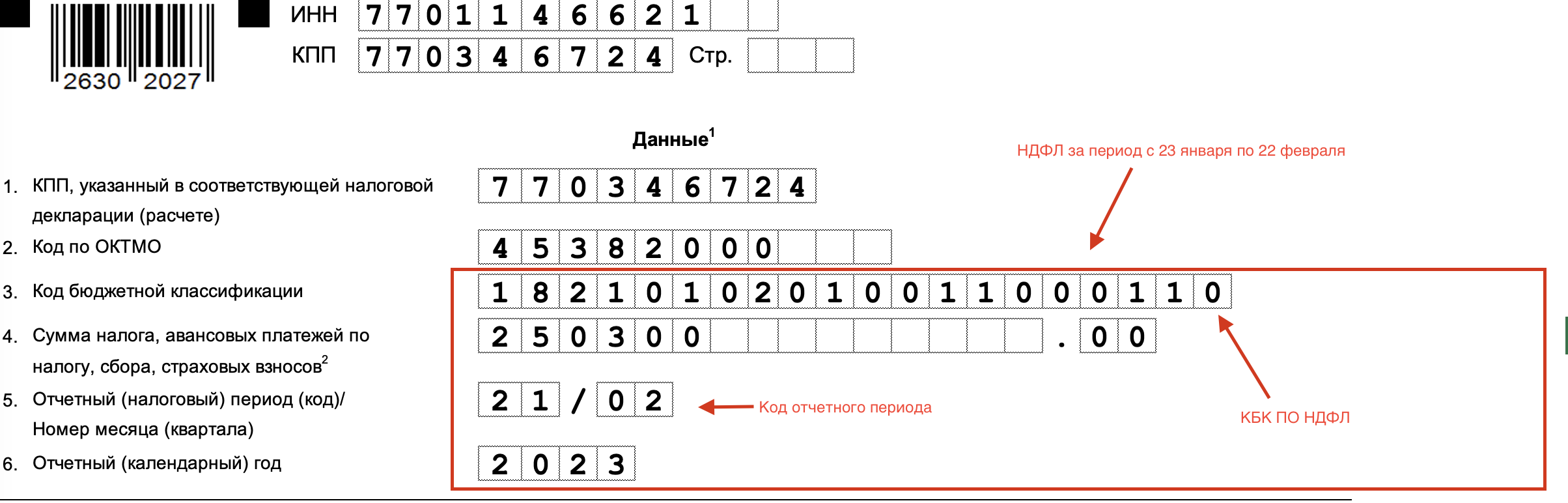

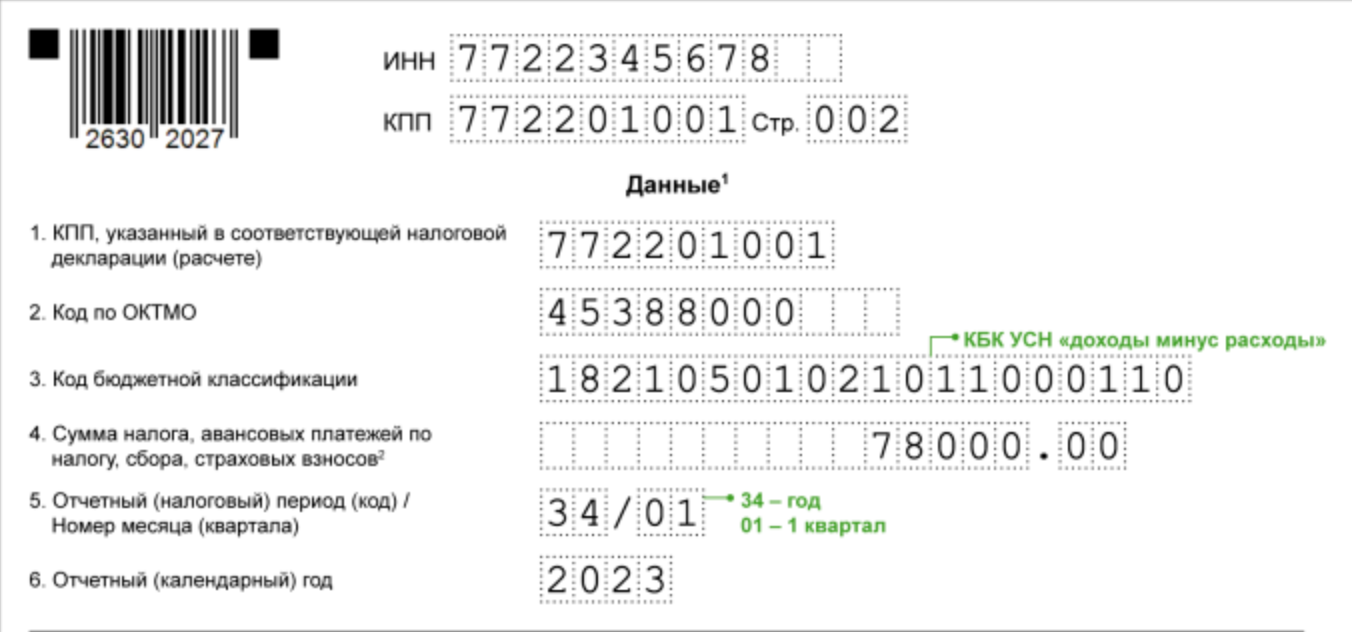

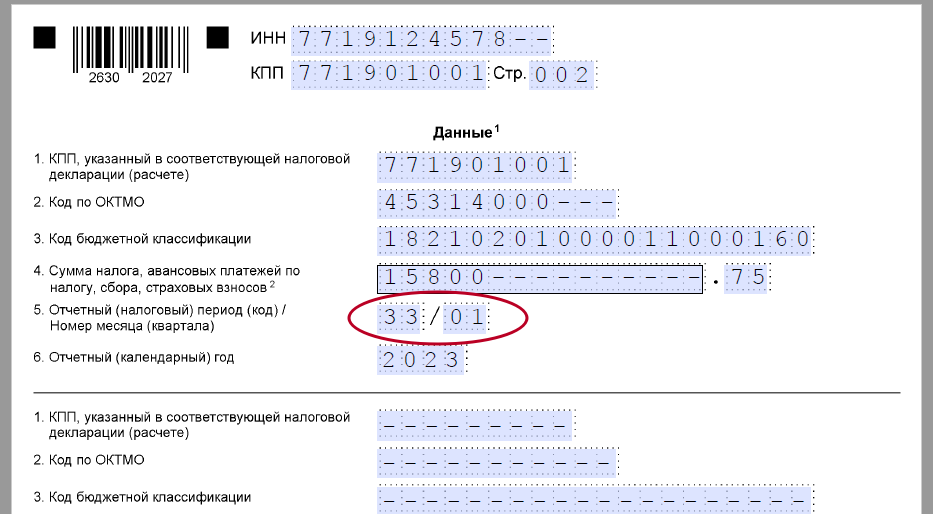

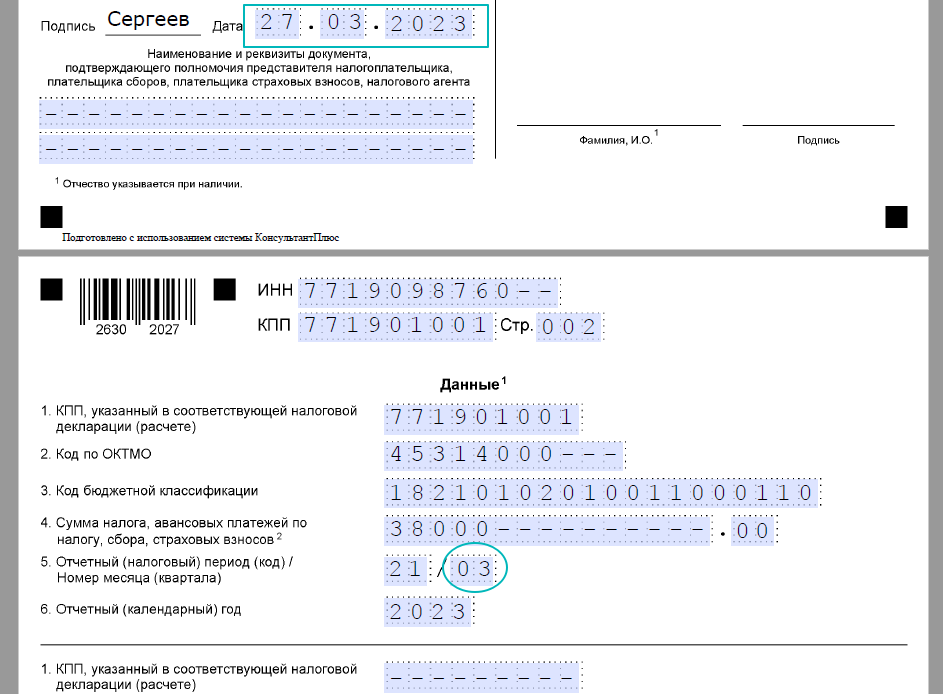

- До 25 числа подается уведомление об исчисленных суммах (КНД 111035), в которое вместе с прочими платежами включаются страховые взносы за прошлый месяц.

- Производится пополнение ЕНС на нужную сумму. Это можно сделать как до, так и после подачи уведомления, но с учетом того, что деньги должны попасть на счет не позднее 28 числа.

- Если на ЕНС есть свободные деньги до наступления 28 числа, то не позднее следующего дня после получения уведомления инспекция резервирует сумму взносов.

- 28 числа инспекция списывает сумму страховых отчислений. Теперь они считаются уплаченными. Если денег не хватило, образуется задолженность – отрицательное сальдо ЕНС, на которое начисляются пени.

Как всегда, если день уплаты приходится на выходной или праздник, срок продлевается до следующего рабочего дня. Это правило актуально для отчислений и по единому тарифу, и на травматизм.

Мы изложили всю основную информацию о взносах с заработной платы в 2024 году, а также с других выплат застрахованным лицам, которые производились в течение расчетного периода. Остается добавить, что сроки уплаты страховых отчислений нарушать не стоит, ведь последствия за это такие же, как за неуплату налогов.

Проводки по зарплате и бухгалтерский учет

Налоговая нагрузка и рентабельность: ФНС обновила межотраслевые показатели Налоговая служба опубликовала обновленные сведения, при помощи которых организации и ИП могут оценить свои налоговые риски.

Инфо

Такое право есть у регистрирующего органа, если запись о недостоверности содержится в ЕГРЮЛ более 6 месяцев. При этом исключить могут даже реально работающую компанию.

Фото для пропуска работодатель должен просить у работника письменно Чтобы разместить на рабочем пропуске фото сотрудника, организация должна запросить его согласие на обработку персональных данных. Проводки по заработной плате и налогам

Тогда эту сумму НДС можно отнести на расходы текущего периода. Или включить в стоимость приобретенных товаров (работ, услуг), если компания еще не учла их в расходах (п.

2 ст. 170 НК РФ) Инспекторы доначислили суммы налога, которые нужно восстановить В расходы можно включить только налог по товарам, работам, услугам, которые компания начала использовать для необлагаемых операций. Или если компания получила субсидию из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом налога (подп.

2 , 6 п. 3 ст. 170

Важно

НК РФ) Налог на имущество, транспортный или земельный налог Да (подп. 1 п. 1 ст. 264 НК РФ) НДФЛ Нет, налог нужно удержать из доходов физлица. Если компания не выплачивает физлицу какие-либо суммы, то надо сообщить инспекторам о том, что налог удержать невозможно (п.

Таблица. Взносы за работников в 2024 году

| Вид взносов | По единому тарифуОПС+ОМС+ВНиМ | На травматизм |

|---|---|---|

| Кто курирует и принимает деньги | ФНС | Социальный фонд (ПФР+ФСС) |

| Каким актом регулируется | Главой 34 НК РФ | Законом от 24.07.1998 № 125-ФЗ |

| За кого платить (застрахованные лица) | За работников на трудовых договорах.За физических лиц на ДГПХ | За работников на трудовых договорах.За физлиц на ДГПХ — только если это прописано в договоре |

| Период и срок уплаты | Ежемесячно до 28 числа | Ежемесячно до 15 числа |

| Куда платить | На ЕНС | На отдельный КБК |

| База | Все выплаты с начала года, кроме перечисленных в ст. 422 НК РФ | Все выплаты с начала года, кроме перечисленных в ст. 20.2 закона № 125-ФЗ |

| Предельная величина базы | 2 225 000 рублей | Нет |

| Тарифы | Базовый – 30% (15,1% сверх лимита); льготные – 15% свыше МРОТ, 7,6%, в отдельных случаях – 0 | От 0,2% до 8,5% согласно классу производственного риска |

А теперь о некоторых наиболее важных моментах более подробно.

Корректировочный баланс в налоговую 2017

Например, по займам: Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности.

По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб.