Копия налоговой декларации. Можно ли ее сделать

Если вам понадобилась информация, переданная в инспекцию за предыдущие периоды, то вы можете запросить в налоговой копию сданной декларации.

Например, если вам нужен налоговый вычет по НДФЛ за прошлые годы, чтобы указать «невыбранный» остаток и вернуть налог, составьте письменный запрос и направьте его по адресу вашей инспекции. Запрос можно отправить как в бумажном виде через обычную почту, так и в электронном виде через сайт ФНС. У ИФНС есть 30 календарных дней, чтобы ответить на ваше обращение.

Дубликат 3-НДФЛ налоговая инспекция вам не предоставит — специалисты ответят только в рамках запрошенной информации.

Чтобы вам не пришлось восстанавливать данные, мы рекомендуем при подаче отчетности в бумажном виде распечатывать два экземпляра и оставлять себе копию.

- Регистрация в личном кабинете налогоплательщика не занимает много времени. Если у вас есть подтвержденная учетная запись на портале Госуслуг, то заполнять личные данные не надо.

- С помощью личного кабинета на сайте ФНС вы не посещаете налоговую инспекцию. Все вопросы можно решить дистанционно: получить актуальную информацию, запросить сверку по налогам, справки и документы, отправить отчетность и т.п.

- При отправке документов могут возникнуть трудности, например, ФНС может не принять документы. Чтобы этого избежать рекомендуем консультироваться у своего личного налогового эксперта.

Что такое Единый налоговый платёж и как его платить

Единый налоговый платёж (ЕНП) — перечисление денег одной платёжкой для всех налогов. Все платежи аккумулируются на Едином налоговом счёте плательщика.

Провести Единый налоговый платёж можно через сервисы Федеральной налоговой службы или учётную бухгалтерскую систему самой компании. Реквизиты платежа заполняются автоматически. В Личном кабинете или учётной (бухгалтерской) системе достаточно заполнить только сумму платежа. В сервисе «Уплата налогов и пошлин» необходимо заполнить ИНН/КПП плательщика и сумму платежа. Срок уплаты ЕНП — 28-е число каждого месяца.

Единым платежом можно перечислять все налоги, порядок которых установлен Налоговым кодексом РФ. На специальной странице сайта можно скачать таблицу с полным перечнем налогов, страховых взносов и других обязательных платежей, которые теперь платятся через Единый налоговый счёт.

Для физических лиц Единый платёж, в котором они могут перечислять все налоги и другие виды платежей, существует с 2019 года. Граждане имеют право одной платёжкой без всяких заявлений перечислить деньги в бюджет, а налоговые органы распределят поступившую сумму по начислениям, недоимкам, штрафам и пеням. Эта возможность сохранится. Но для физлиц ЕНП остаётся добровольным.

Как использовать заявление о зачете налога

По новым правилам уменьшить налог при УСН или при применении патентной системы налогообложения (ПСН) на уплаченные фиксированные страховые взносы индивидуального предпринимателя (ИП) можно только после наступления сроков их уплаты (31 декабря текущего года и 1 июля следующего года для фиксированных страховых взносов с доходов свыше 300 000 руб.) (ст. 45, п. 2 ст. 432 НК РФ).

Чтобы уменьшить налог УСН или ПСН на фиксированные страховые взносы, уплаченные досрочно, указанные суммы можно «зарезервировать» до наступления сроков их уплаты. Для этого следует направить в ФНС заявление в электронной форме о зачете средств с ЕНС в счет предстоящей обязанности по уплате страховых взносов (письмо Минфина России от 20.01.2023 № 03-11-09/4254). Форма такого заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. После подачи заявления страховые взносы можно учесть при расчете авансового платежа УСН (уменьшить налог при УСН с объектом «доходы» или включить в расходы при УСН «доходы минус расходы»), а также уменьшить на них стоимость патента.

В дальнейшем необходимо отслеживать остаток на ЕНС, чтобы средств было достаточно для уплаты других налогов, поскольку в случае их нехватки ФНС погасит долг за счет сумм, зарезервированных под страховые взносы до наступления срока их уплаты.

В «1С:Бухгалтерии 8″ начиная с версии 3.0.132 можно автоматически учитывать уменьшение налога при УСН и патента на страховые взносы ИП, уплаченные «за себя», в периоде их уплаты (то есть до наступления сроков уплаты, установленных законодательством).

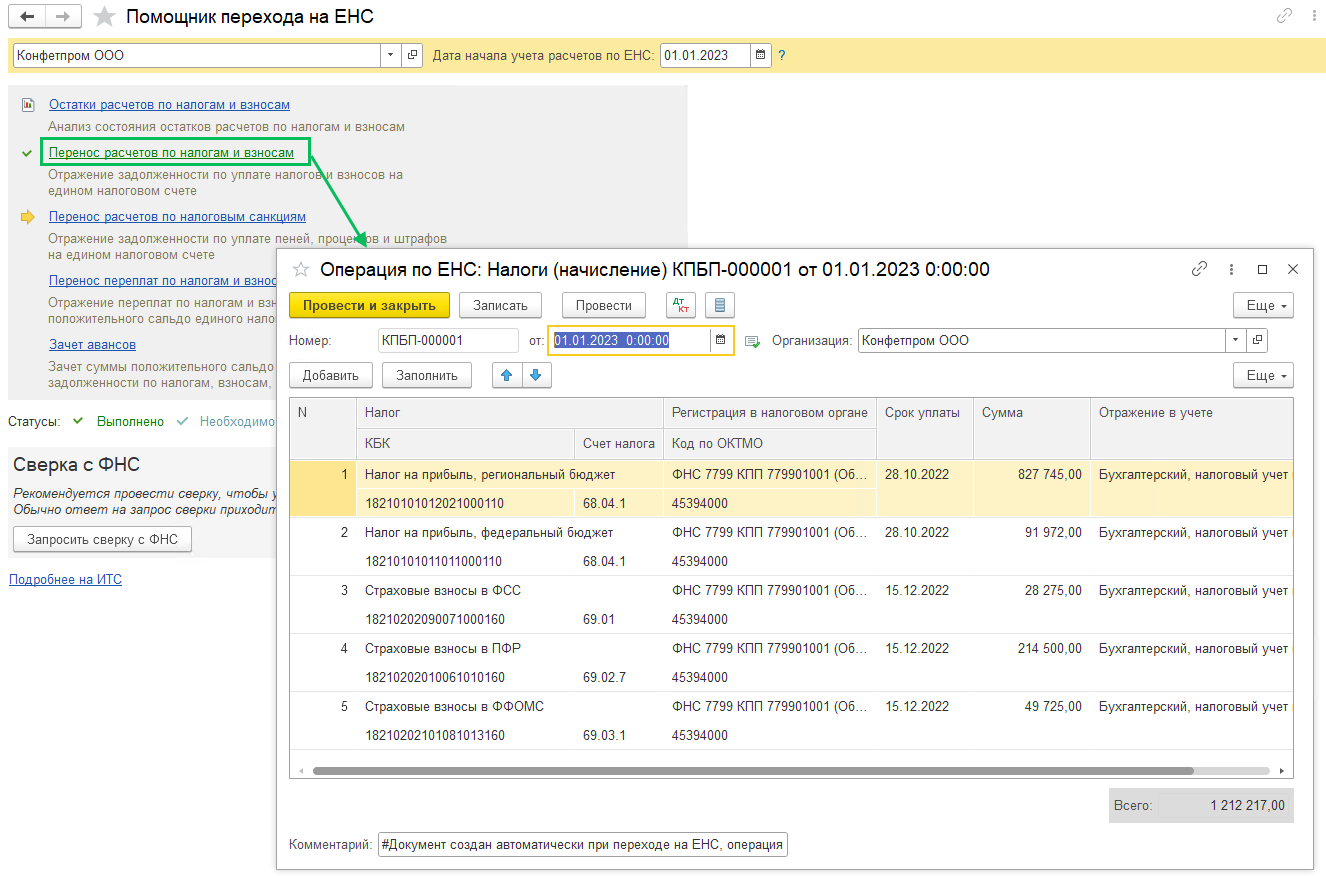

В разделе Операции (группа Единый налоговый счет — Заявления о зачете) теперь доступен документ учетной системы Заявление о зачете в счет предстоящей обязанности. Пример заполненного документа представлен на рисунке 6.

Рис.6. Заявление о зачете в счет предстоящей обязанности

При проведении документа бухгалтерские проводки не формируются, при этом вводятся записи в регистры накопления с видом движения Расход:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете.

Готовое заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

Таким образом, документ Заявление о зачете в счет предстоящей обязанности выполняет одновременно две задачи:

- служит для формирования и отправки в ИФНС заявления о зачете (по форме и формату, утв. приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@);

- позволяет отразить зачет ЕНП в счет уплаты налогов, взносов и санкций.

Заявление о зачете фиксированных страховых взносов можно заполнять автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов при УСН и патенте.

В этом случае ИП должен аккуратно выполнять операции, отраженные в списке Задачи организации, с соблюдением указанных сроков.

Затем следует отправить в ИФНС заявление о зачете. Рекомендуем сделать это не позднее, чем за один рабочий день до окончания квартала, чтобы инспекция успела выполнить зачет в отчетном квартале.

По окончании квартала следует выполнить регламентные операции закрытия месяца за отчетный квартал, в том числе рассчитать налог. Налог автоматически рассчитывается с учетом уплаченных и зачтенных фиксированных страховых взносов.

Предприниматель, применяющий УСН, не позднее 25-го числа месяца, следующего за отчетным кварталом, должен отправить в ИФНС уведомление об исчисленных суммах налога УСН. ИП на патенте перед его уплатой должен подготовить уведомление об уменьшении стоимости патента на сумму страховых взносов (по форме и формату, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@). Данное уведомление формируется из формы помощника автоматически.

Для ручного заполнения документ Заявление о зачете в счет предстоящей обязанности также доступен в едином рабочем месте 1С-Отчетность в списке Уведомления, сообщения и заявления. По кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога из папки Единый налоговый платеж. В открывшемся окне Выбор редакции формы можно выбрать вариант формирования заявления с отражением или без отражения в учете.

Что меняется в порядке уплаты налогов с 2023 года

С 2023 года вступают в силу масштабные поправки в НК РФ, полностью меняющие порядок и сроки уплаты в бюджет подавляющего большинства налогов и страховых взносов (Федеральный закон от 14.07.2022 № 263-ФЗ). Изменения связаны с введением института единого налогового счета (ЕНС) и единого налогового платежа (ЕНП), применение которых станет обязательным как для организаций и ИП, так и для граждан.

В соответствии с изменениями каждой компании будет открыт свой собственный счет (единый налоговый счет), с которого она будет уплачивать в бюджет все необходимые налоги и страховые взносы. Средства на ЕНС будут перечисляться не в качестве того или иного налога, а именно в виде единого налогового платежа – без конкретизации налоговой обязанности.

Не в качестве единого налогового платежа в бюджет будут вноситься (новая редакция абз. 4 п. 1 ст. 58 НК РФ):

- государственная пошлина, в отношении уплаты которой судом не выдан исполнительный документ,

- НДФЛ, уплачиваемый иностранными гражданами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента.

Кроме того, исключение сделано для самозанятых плательщиков налога на профессиональный доход и плательщиков сборов за пользование объектами животного мира и объектами водных биологических ресурсов. Указанный налог и сборы можно будет уплачивать как с помощью внесения ЕНП, так и отдельными платежками (новая редакция абз. 2 п. 1 ст. 58 НК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 1 января 2023 года меняется порядок и сроки уплаты в бюджет налогов и страховых взносов.

2. Изменения связаны с введением института единого налогового счета (ЕНС) и единого налогового платежа (ЕНП).

3. Каждой компании будет открыт ЕНС, с которого она будет уплачивать в бюджет все необходимые налоги и страховые взносы.

4. Деньги на ЕНС будут поступать в виде ЕНП – без конкретизации налоговой обязанности.

5. Налоговые органы будут самостоятельно производить зачет поступивших на единый счет сумм ЕНП в счет уплаты налогов.

6. Обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП.

7. Применение ЕНС обязательно для организаций, ИП и граждан, но для некоторых налогоплательщиков сделано исключение, и они могут уплачивать свои платежи как с помощью внесения ЕНП, так и отдельными платежками.

Для всех прочих плательщиков вводится безальтернативная уплата налогов и страховых взносов путем перечисления ЕНП на единый налоговый счет. Поступающие на счет денежные средства будут формировать сальдо единого налогового счета. На этом же счету будет учитываться и совокупная налоговая обязанность компании-плательщика в денежном выражении. Налоговики самостоятельно станут производить зачет поступивших на единый счет сумм ЕНП в счет уплаты налогов. Списание денег с ЕНС в указанных целях будет производиться с соблюдением следующей последовательности (новая редакция п. 8 ст. 45 НК РФ):

- погашение налоговой недоимки начиная с наиболее раннего момента ее выявления;

- уплата налогов, авансовых платежей, сборов, страховых взносов с момента возникновения обязанности по их уплате;

- уплата пеней;

- уплата процентов;

- уплата штрафов.

IV. Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

- недоимка – начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

- госпошлина (за исключением госпошлины, в отношении уплаты которой судом выдан исполнительный документ),

- авансовые платежи по НДФЛ, вносимые иностранными гражданами, осуществляющими трудовую деятельность по найму в Российской Федерации на основании патента.

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

- налог на профессиональный доход,

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Новая форма оплаты налогов касается не только бизнеса, но и всех государственных и муниципальных учреждений, то есть всех юрлиц без исключения

О важности темы местных депутатов предупреждал в конце 2022 года министр финансов края Данил Ситников на совещании в краевом парламенте

Как формируется сальдо ЕНС

Сальдо счёта формируется на основе суммы налоговой обязанности компании, в которую включают:

-

налоги, в том числе и авансовые платежи;

-

страховые взносы, за исключением взносов на травматизм;

-

торговые сборы;

-

различные штрафы, пени, проценты.

В то же время в сальдо ЕНС не включают (

):

-

Неоплаченные государственные пошлины, по которым выдан исполнительный документ, если истёк срок их уплаты. Уплаченные госпошлины, если они были оплачены больше 3-х лет назад.

-

-

Суммы налогов, взносов, сборов, подлежащих к уменьшению, если со дня истечения срока их уплаты до дня предоставления уточняющей налоговой отчётности прошло более 3-х лет.

-

Налог на профессиональный доход.

-

Сборы за использование водных ресурсов и объектов животного мира.

-

Платежи, которые временно не уплачиваются в связи со стихийными бедствиями, катаклизмами, сезонности бизнеса и по другим причинам, представленным в

.

Работа с ЛК ФНС путем подачи согласия на раскрытие налоговой тайны

Для работы с личным кабинетом ФНС пользователь 1С может направить в ФНС согласие на раскрытие налоговой тайны в отношении информации о состоянии единого налогового счета налогоплательщика по данным ФНС, передаваемой через API.

Напомним, налогоплательщик может разрешить ИФНС сделать общедоступными определенные сведения о нем, которые составляют налоговую тайну (ст. 102 НК РФ). Федеральным законом от 01.05.2022 № 120-ФЗ статья 102 дополнена новыми положениями. С 01.08.2022 не является разглашением налоговой тайны представление налоговым органом сведений о налогоплательщике (плательщике страховых взносов), составляющих налоговую тайну, иному лицу, если указанный налогоплательщик (плательщик страховых взносов) выразил на это согласие. Указанное согласие может быть представлено в отношении всех сведений, полученных налоговым органом, или их части.

Форма и формат согласия, а также порядок его представления с учетом новых положений законодательства утверждены приказом ФНС России от 14.11.2022 № ЕД-7-19/1085. Согласие направляется в налоговый орган в электронной форме по ТКС, через личный кабинет налогоплательщика или сайт ФНС России.

1С:ИТС

В программах системы «1С:Предприятие 8» форма и формат направления согласия налогоплательщика (плательщика страховых взносов) на предоставление сведений, составляющих налоговую тайну по Приказу № 1085 поддержаны.

В «1С:Бухгалтерии 8» редакции 3.0 указанная форма доступна в разделе Уведомления единого рабочего места 1С-Отчетность. По кнопке Создать в открывшемся списке доступных уведомлений следует выбрать Согласие на раскрытие налоговой тайны из папки Налоговый контроль (рис. 2).

Рис. 2. Доступ к форме согласия на раскрытие налоговой тайны

В открывшейся форме согласия реквизиты организации (ИП), в том числе сведения о лице, подтверждающем достоверность и полноту сведений, указанных в согласии, заполняются автоматически. Оставшиеся поля следует заполнить вручную.

Рассмотрим порядок заполнения согласия на раскрытие налоговой тайны в отношении информации о состоянии единого налогового счета налогоплательщика по данным ФНС, передаваемой через API. На титульном листе (рис. 3) в поле Признак документа следует указать цифру 1 (предоставление согласия). В поле Признак предоставления сведений

– цифру 2 (представление сведений иному лицу). В поле, предназначенном для обозначения периода, за который предоставляются сведения, следует указать конкретные годы начиная с 2022 года. Если окончание периода не указано, согласие распространяется на все отчетные периоды начиная с 2022 года.

Затем следует указать срок действия согласия. При этом дата начала срока действия согласия не может быть ранее даты представления согласия. Если дата окончания не установлена, согласие считается бессрочным.

Рис. 3. Заполнение титульной страницы согласия

Раздел Коды сведений заполнять не нужно, поскольку он предназначен для случаев признания сведений общедоступными. В разделе Коды сведений для предоставления иному лицу (рис. 4) следует указать ИНН и наименование лица, которому представляются сведения (ООО «НПЦ «1С», ИНН 7729510210), а также сведения, в отношении которых дается согласие. Соответствующие коды сведений выбираются из классификатора сведений, составляющих налоговую тайну, поставляемого ФНС. Для информации о состоянии единого налогового счета налогоплательщика по данным ФНС, передаваемой через API, достаточно указать код комплекта сведений «21001».

Если согласие создается из ЛК ФНС, то все указанные значения подставляются автоматом.

Рис. 4. Код комплекта сведений о состоянии ЕНС по данным ФНС

После сохранения и проверки согласия его можно отправить в ФНС напрямую из программы через сервис 1С-Отчетность. Согласие считается принятым инспекцией при получении квитанции о приеме. После регистрации согласия налогоплательщика на раскрытие налоговой тайны в ФНС можно будет получать сведения из личного кабинета ЕНС. В данном режиме поддерживаются те же функции получения сведений из личного кабинета, что и в режиме с авторизацией по КЭП. При этом обновление данных личного кабинета будет выполняться без ввода пароля от ключа электронной подписи, как при авторизации, так и при загрузке ответа. Дополнительно появляется возможность фонового обновления данных ЛК ФНС. Напоминаем, что самый первый в истории запрос должен изначально поступить от авторизованного по КЭП пользователя. Дальше все будет работать полностью автоматически.

О сроках реализации интеграции с личным кабинетом налогоплательщика ФНС в части ЕНС см. в

.

Платежки

Не очень понятно, учитывает ли ФНС изменения, которые могут быть внесены в порядок заполнения платежек. Возможно, служба пишет с учетом будущих изменений, о которых мы пока не знаем. В приказ 107н пока что поправок не внесено.

В том числе, на промостанице можно узнать (и это само по себе очень важно), что в течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами (кстати, КБК по налогам будут дополняться). Налоговая на основании этого сама сформирует начисленные суммы

В платежке надо будет ставить статус плательщика «02». Сейчас такой статус предназначен для налоговых агентов. Поскольку пока не известно, как изменят порядок заполнения платежек, в этой части слова ФНС вызывают ряд вопросов. Служба привела пример платежки для уплаты по «старым» правилам.

Кроме того, ФНС привела все реквизиты для перевода денег на ЕНС. Статус плательщика – 01. КБК для ЕНС (оказывается, он все-таки уже существует) – 18201061201010000510. Также ФНС указала реквизиты получателя на примере УФК по Тульской области.

I. Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ*).

* Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Почему не работает Мой налог сегодня?

Причины перебоев в работе приложения и сайта

Причины перебоев в работе по которым сегодня 14 февраля 2023 не открывается приложение Мой налог могут быть как на стороне сервера, на котором располагается сайт Мой налог, так и на стороне посетителя сайта или пользователя мобильного приложения на телефоне. Так же ресурс может не работать из за сбоев на стороне Интернет провайдера. Однако, чаще всего невозможность открыть приложение или сайт Мой налог связана либо с попаданием в черный список РосКомНадзора, либо с ошибками в технической части. Так же причиной по которой перестал работать сайт Мой налог могут быть приложения, блокирующие рекламу, установленные на вашем устройстве, а так же антивирусное программное обеспечение.

В каком порядке списываются средства с ЕНС: изменения 2023 года

Средства с ЕНС списываются на основе уведомлений об уплаченных налогах, налоговых деклараций и расчётов. Отчётность направляется в ФНС через ТКС, после её получения служба формирует общую сумму обязанности. Составить отчёт можно в 1С Бухгалтерии в облаке от Scloud, а отправить документ — через сервис 1С-Отчетность. Так можно автоматически формировать налоговые декларации и уведомления и отправлять их в налоговую службу нажатием одной кнопки в базе 1С.

С 1 октября 2023 года порядок списания средств с ЕНС изменился. Теперь в первую очередь со счёта списывается задолженность по НДФЛ, а во вторую — по страховым взносам.

Таким образом средства списываются в следующем порядке:

-

Задолженность по НДФЛ.

-

НДФЛ за текущий период.

-

Задолженность по страховым взносам.

-

Страховые взносы за текущий период.

-

Задолженность по остальным налогам.

-

Остальные налоги за текущий период.

-

Проценты, штрафы, пени.

Как получить свидетельство о регистрации ИП

Как уже говорилось, после регистрации индивидуальному предпринимателю отправляют электронное письмо с листом записи ЕГРИП, которое можно в дальнейшем использовать для работы. Бумажная копия свидетельства с 2017 года не выдается.

Если вам все-таки хочется иметь красивое свидетельство о госрегистрации в качестве ИП, вы можете подать соответствующий запрос в налоговые органы. Установленной формы для такого запроса не существует. Поэтому мы рекомендуем ориентироваться на порядок получения организациями листа записи ЕГРЮЛ.

- Запрос подается только после государственной регистрации ИП и внесения данных в реестр;

- Он должен содержать полное название ИП, его юридический адрес, код ОГРН, а также ИНН, ФИО владельца, серию и номер свидетельства, дату внесения записи в реестр;

- Запрос должен быть подписан предпринимателем.