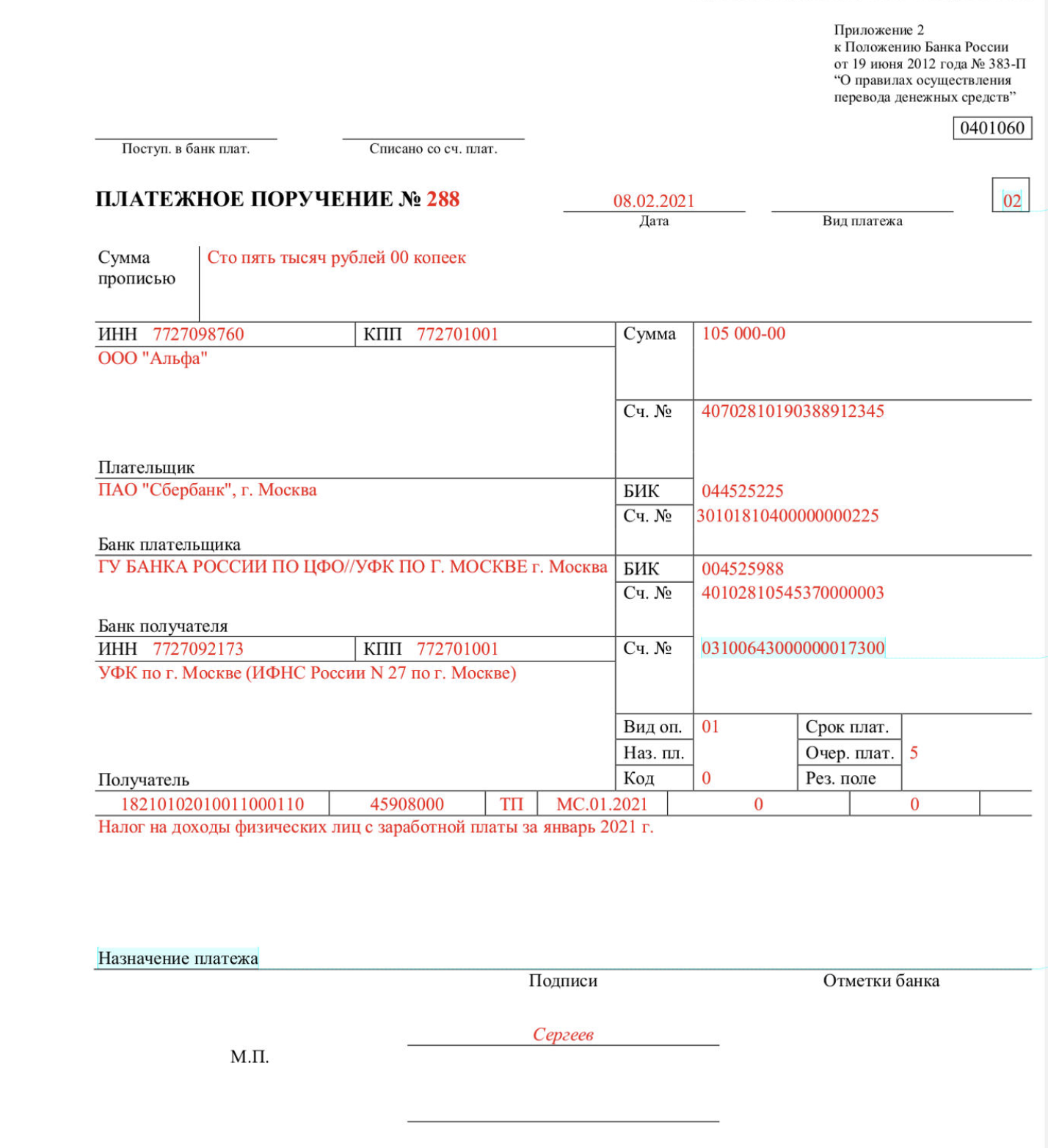

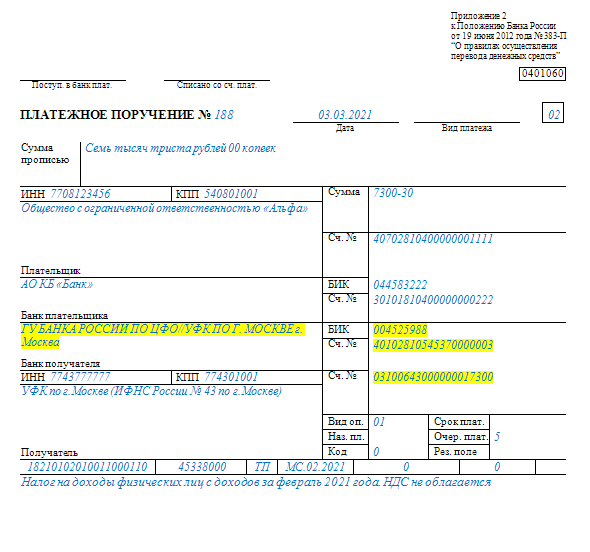

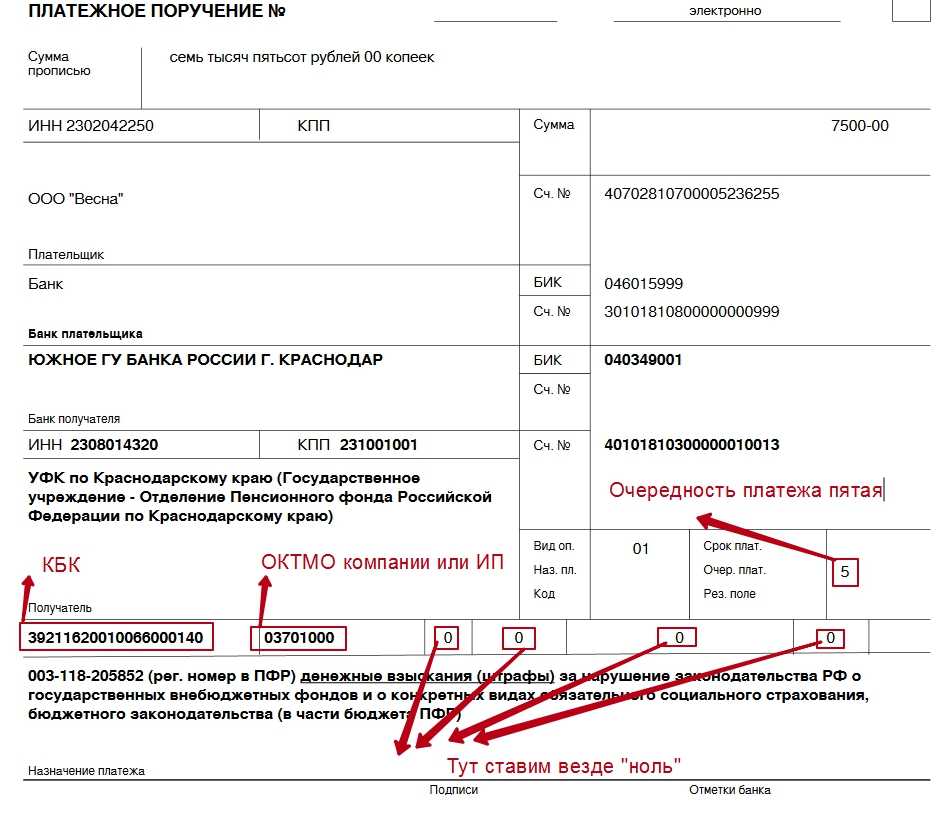

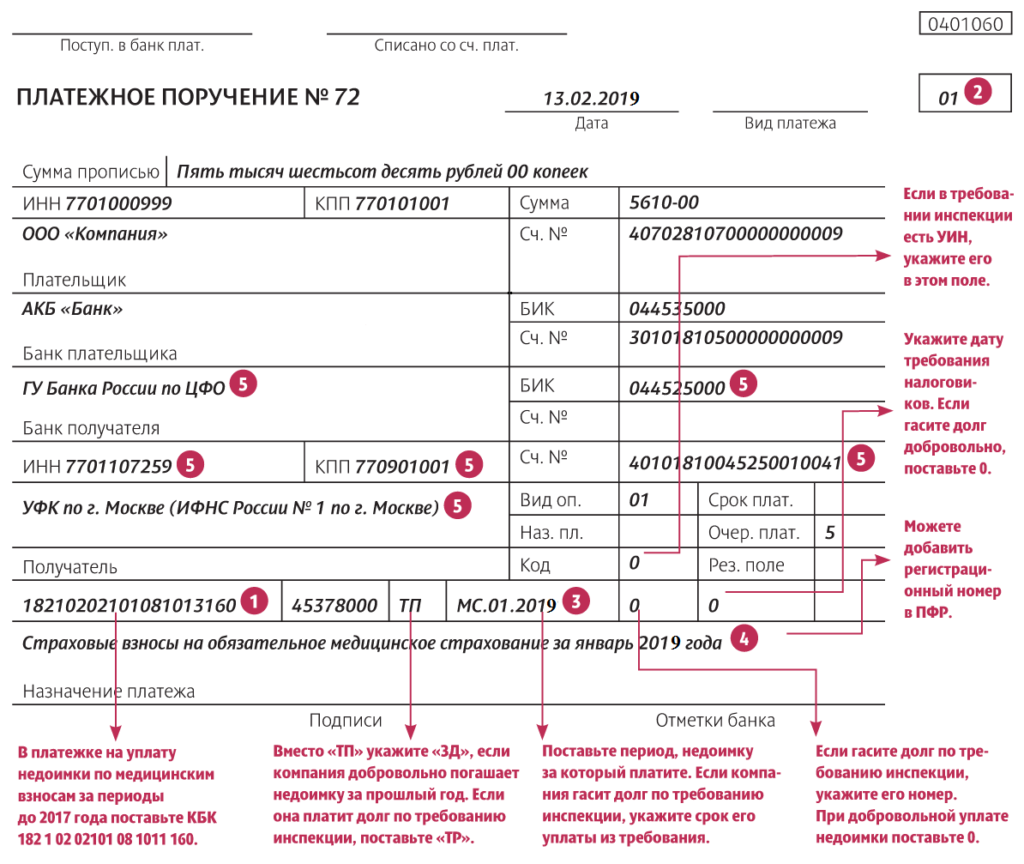

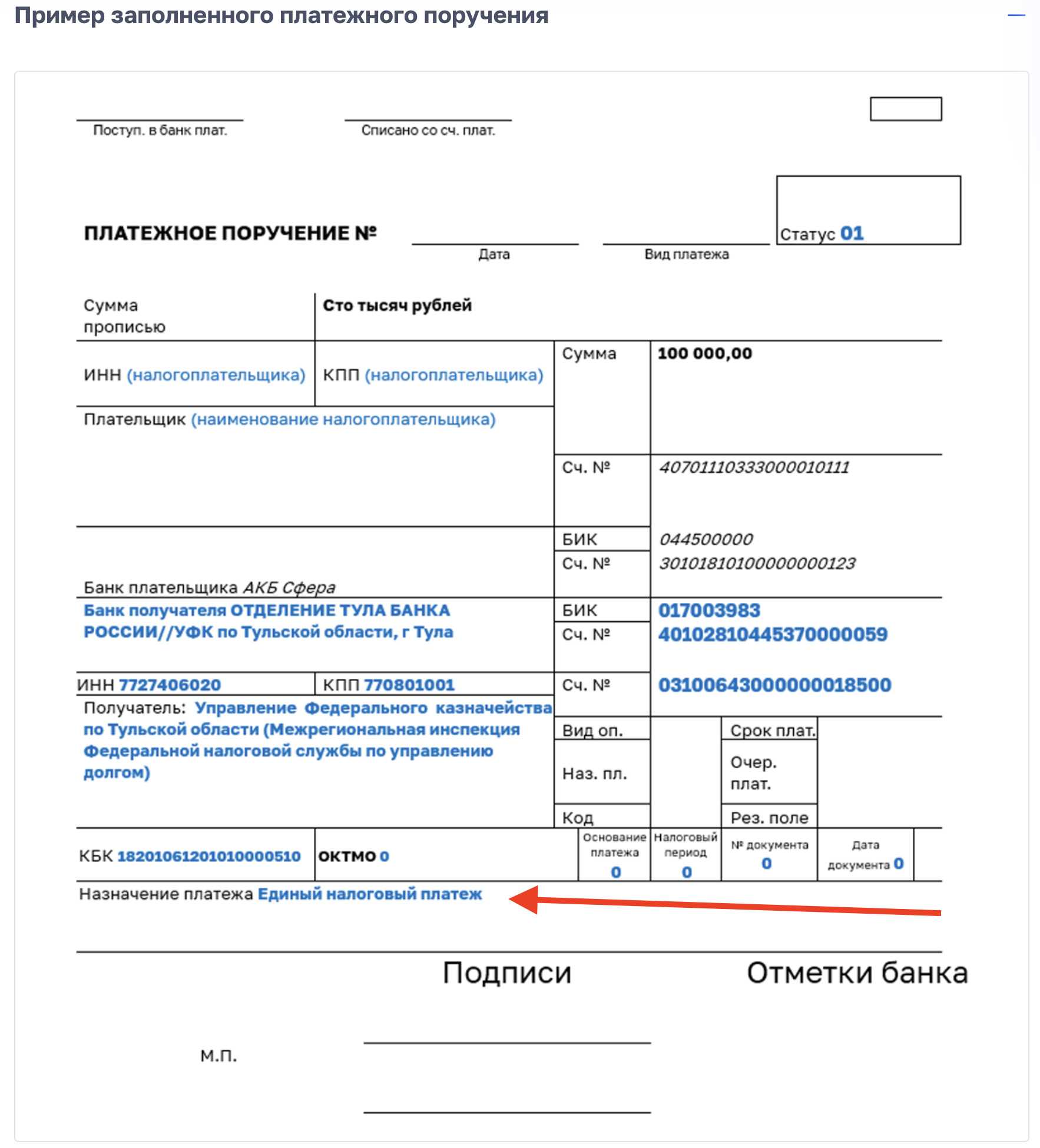

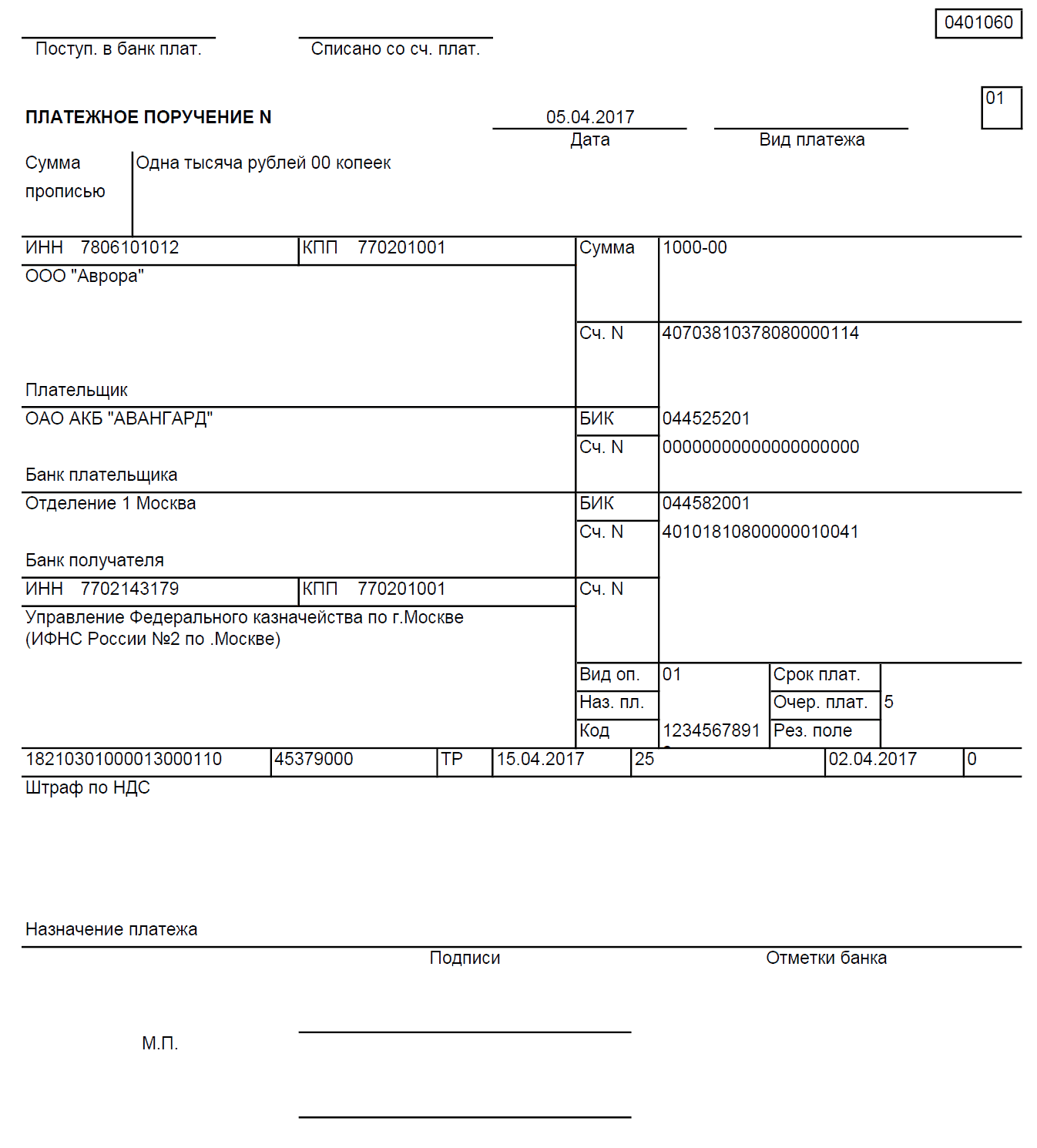

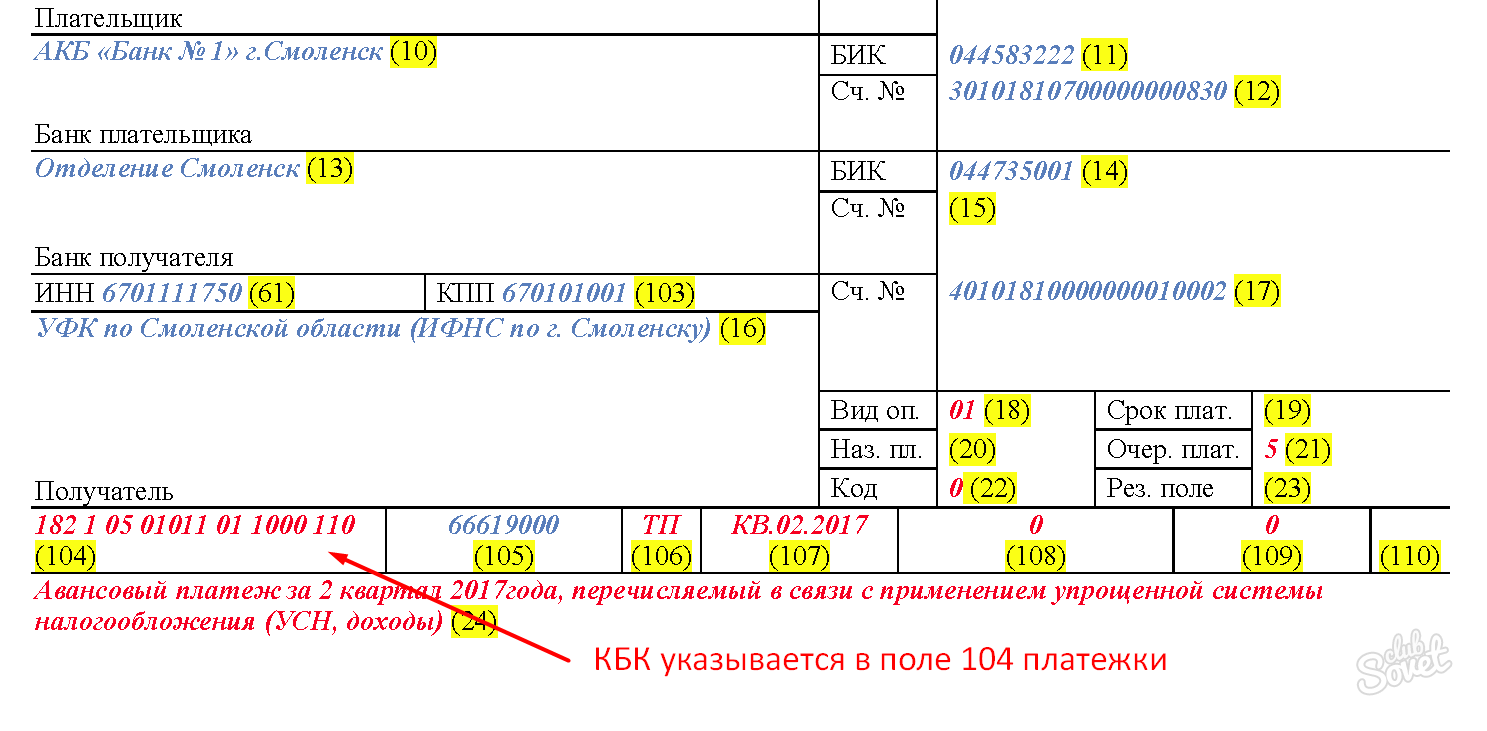

В какой части платежки указывается КБК

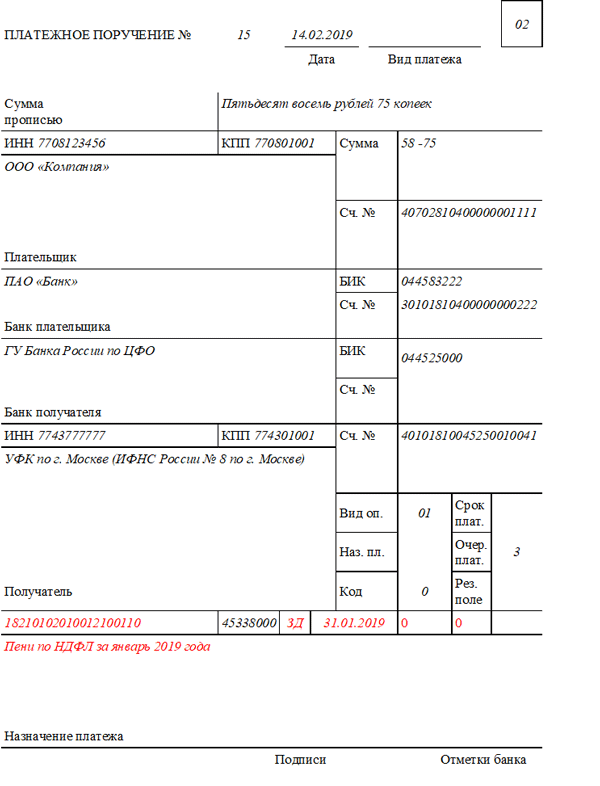

У некоторых плательщиков возникают сложности с корректным указанием КБК в платежном поручении. Прежде всего, связаны они могут быть с обнаружением поля для указания соответствующего кода. В платежках, формируемых ИП и юрлицами, КБК всегда указывается в поле 104.

См. также «Заполняем поле 104 в платежном поручении (нюансы)».

Форма данного финансового документа унифицирована — она должна соответствовать образцу, утвержденному в приложении 2 к положению Банка России о переводах денежных средств от 19.06.2012 № 383-П. Номера полей, включая поле 104, обозначены в приложении 3 к положению № 383-П (его можно использовать как вспомогательный источник при составлении платежки в банк).

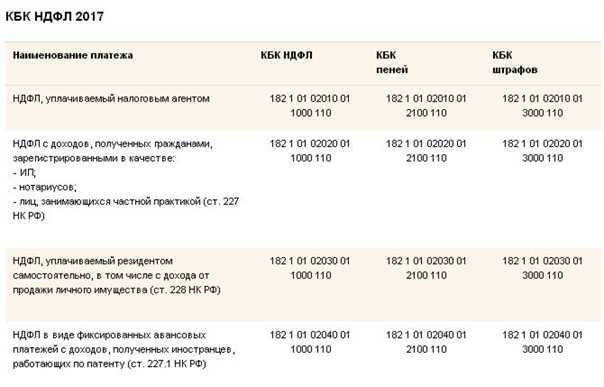

Какие КБК установлены по «дивидендам» ИП на ОСН

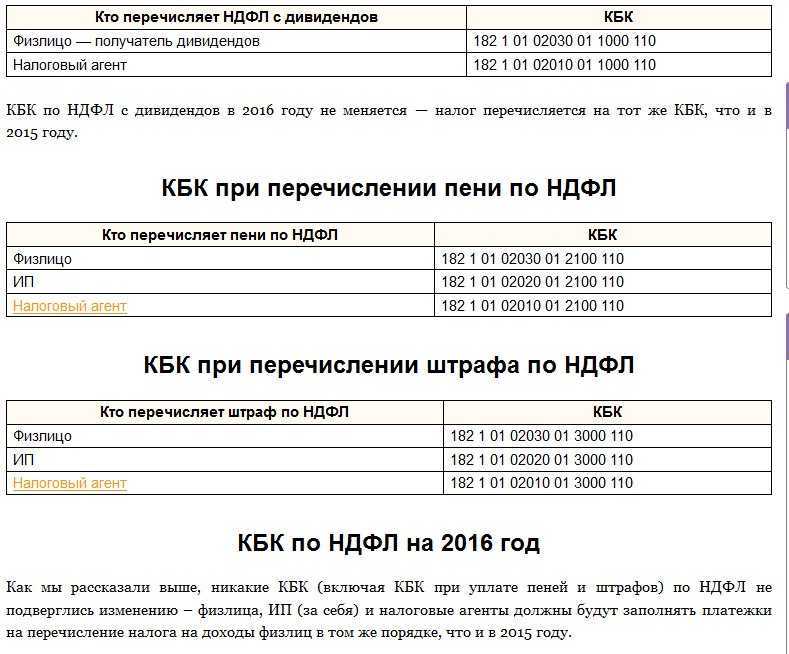

В отношении доходов ИП (эти доходы часто неофициально называют дивидендами) на общей системе налогообложения, при которой платится НДФЛ вместо налога на прибыль, КБК установлены иные:

- 18210102020011000110 (сам налог);

- 18210102020012100110 (пеня);

- 18210102020013000110 (штраф).

ИП платит штраф 20–40% при просрочке перечисления НДФЛ по своим «дивидендам» в бюджет (ст. 122 НК РФ), пени — также за каждый день просрочки. При этом нарушением считается только просрочка уплаты НДФЛ за год, а не по авансовым платежам (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71). Крайний срок уплаты годового НДФЛ ИП на ОСН — 15 июля года, идущего за отчетным.

Рассмотрим подробнее, по каким правилам следует отражать в платежном поручении в 2021 году КБК НДФЛ с дивидендов в соотношении с другими ключевыми реквизитами.

Как рассчитать дивиденды при УСН, мы писали в статье.

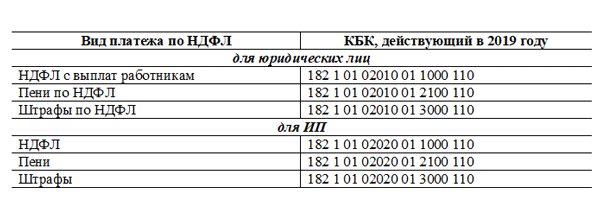

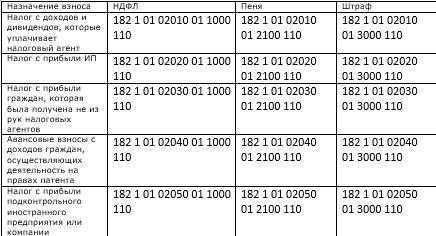

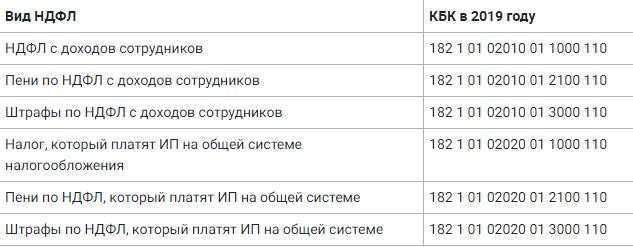

У какого налога в 2020-2021 годах КБК 18210102010011000110

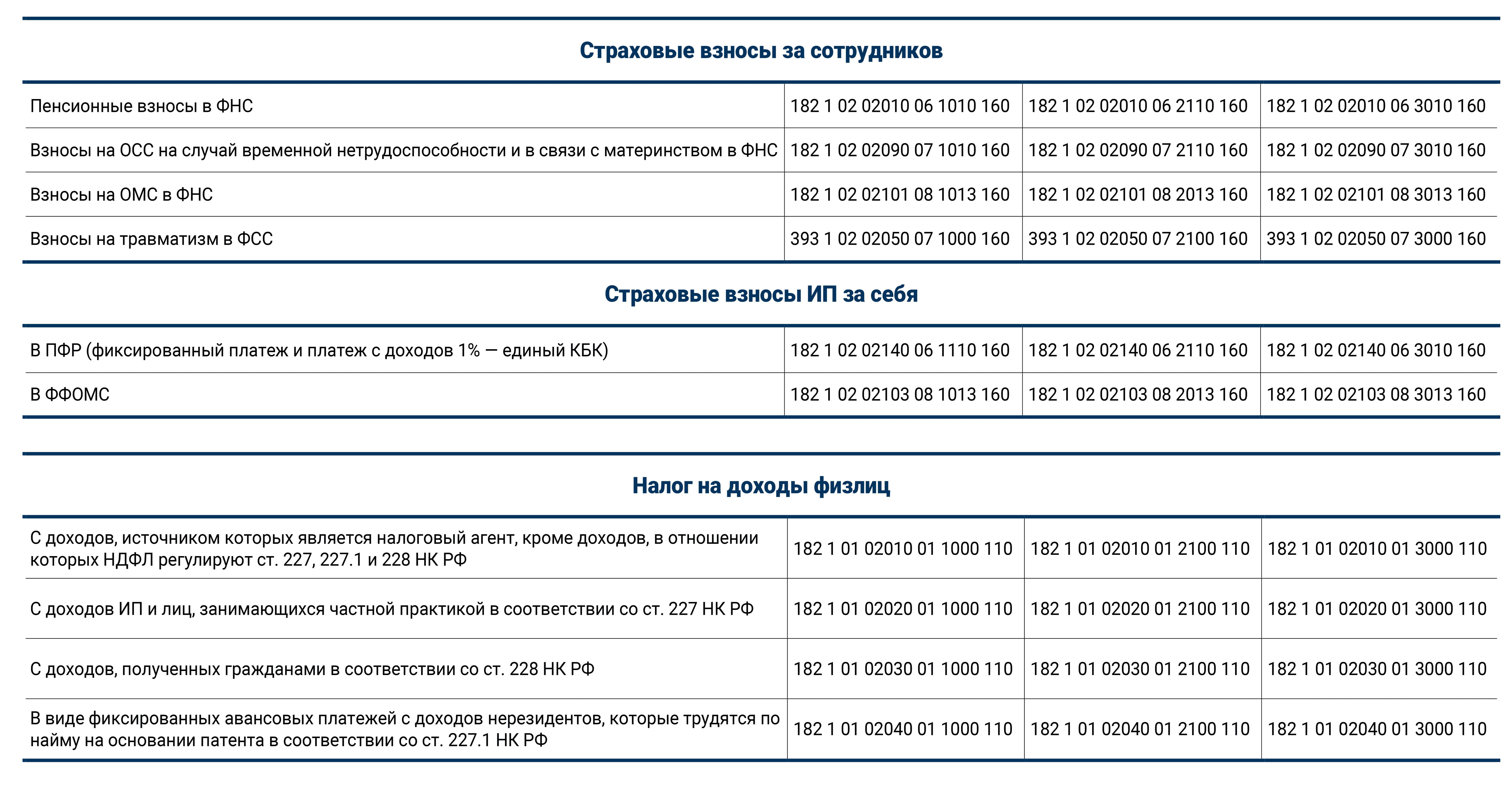

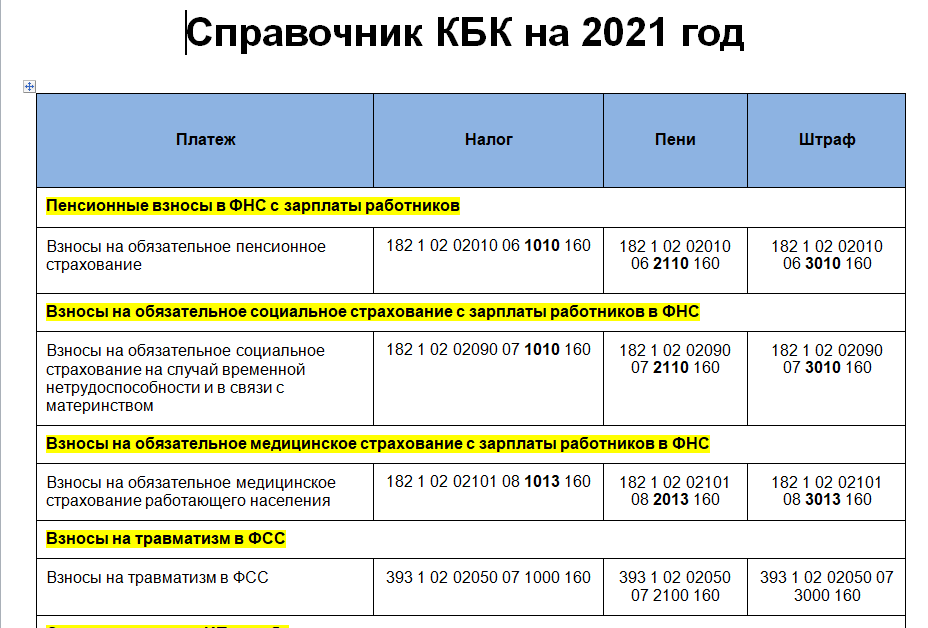

Указанный КБК установлен для одного из самых распространенных налогов — НДФЛ, который исчисляется с зарплаты наемных работников. Стоит отметить, что данный КБК не используется в правоотношениях, регулируемых положениями ст. 227, 227.1, а также 228 НК РФ, несмотря на то что в их рамках также предполагается уплата НДФЛ.

Так, в соответствии с нормами ст. 227 данный налог платят ИП, работающие по общей системе налогообложения. Ст. 227.1 НК РФ регламентирует уплату НДФЛ отдельными категориями иностранных граждан. Ст. 228 ТК РФ регулирует исчисление и уплату НДФЛ физлицами с доходов, не связанных с трудовой деятельностью. Для каждого типа указанных правоотношений установлен отдельный КБК.

Пени за несвоевременную уплату НДФЛ в 2020-2021 годах налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

В какой части платежки указывается КБК

У некоторых плательщиков возникают сложности с корректным указанием КБК в платежном поручении. Прежде всего, связаны они могут быть с обнаружением поля для указания соответствующего кода. В платежках, формируемых ИП и юрлицами, КБК всегда указывается в поле 104.

Форма данного финансового документа унифицирована — она должна соответствовать образцу, утвержденному в приложении 2 к положению Банка России о переводах денежных средств от 19.06.2012 № 383-П. Номера полей, включая поле 104, обозначены в приложении 3 к положению № 383-П (его можно использовать как вспомогательный источник при составлении платежки в банк).

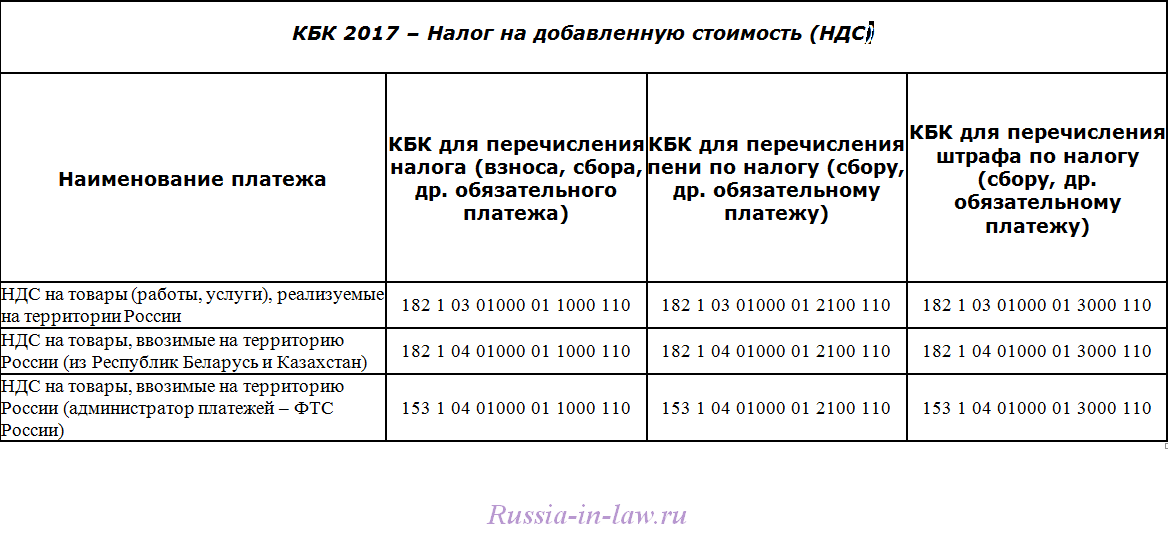

КБК: Госпошлины 2021 год

| КБК | Расшифровка |

| 153 1 0800 110 | Госпошлина за выдачу акцизных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС) для маркировки алкогольной продукции |

| 160 1 0800 110 | Госпошлина за выдачу федеральных специальных марок с двухмерным штриховым кодом, содержащим идентификатор единой государственной автоматизированной информационной системы учета объема производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (ЕГАИС) для маркировки алкогольной продукции |

| 182 1 0800 110 | Госпошлина за повторную выдачу свидетельства о постановке на учет в налоговом органе (при обращении через многофункциональные центры – МФЦ) |

Что будет, если указать неверный КБК в платежке

Бывает, что предприниматели ошибаются в заполнении реквизита 104 платежки. Какие правовые последствия могут следовать за такими ситуациями?

Платежное поручение с несуществующим или отсутствующим КБК банк сразу же вернет обратно. Если же КБК в платежке будет указан неверно, то, вероятнее всего:

- сумма, перечисленная в бюджет, будет отнесена к невыясненным платежам;

- сумма, перечисленная в бюджет, будет отнесена к другому уровню бюджета или на счета другого ведомства.

И все же, как правило, в бюджет, а если точнее — на счета Федерального казначейства, которое распределяет налоги и взносы, сумма, перечисленная даже с неверным КБК, попадает. Поэтому фирма, указавшая неверный КБК, обычно не рассматривается как нарушитель норм закона. Если, конечно, она перечислила денежные средства в бюджет вовремя.

Если администратор платежа все же начисляет в такой ситуации штрафы и пени (за то, что налог или сбор не был получен вовремя из-за неверных КБК в платежке), то его действия с успехом можно оспорить в суде (определение ВАС РФ от 05.06.2012 № ВАС-6569/12, постановления ФАС Поволжского округа от 17.04.2013 № А55-19734/2012, ФАС Дальневосточного округа от 12.12.2012 № Ф03-5631/2012).

Если фирма, своевременно выполнившая обязательства перед бюджетом, получает от администрирующего органа уведомление о непоступлении средств, ей придется выяснить ситуацию и при необходимости уточнить реквизиты платежа. Для этого нужно:

- провести сверку расчетов с налоговой инспекцией;

- направить в соответствующий орган (ИФНС или же ФСС) заявление об уточнении реквизитов платежного поручения. Составляется данный документ в свободной форме.

О том, каким может быть его текст, читайте в статье

«Образец заявления об уточнении налогового платежа (ошибка в КБК)»

.

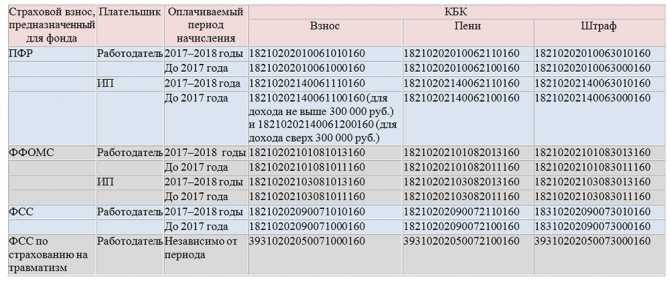

Взносы ИП в ФФОМС в 2019 году (расшифровка КБК 18210202103081011160, 18210202103081013160)

Перечисляя в 2019 году фиксированные взносы на себя, предназначенные для ФФОМС, предпринимателям также нужно использовать 2 значения КБК в зависимости от того, за какой период делается уплата. Если платеж относится к периодам до 01.01.2017, нужно использовать КБК 18210202103081011160, а если к периодам после 01.01.2017, то КБК 18210202103081013160.

Соответствующим образом будут оплачиваться также пени и штрафы. За периоды до 2017 года для них нужно использовать, соответственно, КБК 18210202103082011160 и 18210202103083011160. А при оплате за периоды с 01.01.2017 будут применяться КБК 18210202103082013160 и 18210202103083013160.

Упрощенка в 2019 году (расшифровка КБК 18210501011011000110, 18210501021011000110)

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы» . В первом случае для уплаты налога в 2019 году используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Пени при упрощенке по схеме «доходы» в 2019 году уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110.

До 2017 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2017 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е. 18210501021011000110. Соответствующим образом изменились и значения КБК для пеней и штрафов по минимальному налогу. Теперь они тоже совпадают с кодами, действительными для УСН «доходы минус расходы», т. е. 18210501021012100110 и 18210501021013000110.

Пенсионные взносы за работников в 2019 году (расшифровка КБК 18210202010061000160, 18210202010061010160)

Отдельный КБК должен использоваться при перечислении взносов в ПФР на работников. Применяют его юрлица и ИП, нанимающие работников (причем не только по трудовому договору, но также и по гражданско-правовым договорам) и выплачивающие иные доходы физлицам.

В связи со сменой с 2017 года куратора страховых взносов платежи по ним также сменили свой КБК, обнаружив привязку его значения к периоду, за который уплачиваются взносы. Если платеж относится к периоду до 01.01.2017, ему следует присвоить КБК 18210202010061000160, а если к периоду, начавшемуся после 01.01.2017, то КБК 18210202010061010160.

При уплате пеней и штрафов за периоды до 01.01.2017 необходимо использовать КБК, соответственно, 18210202010062100160 и 18210202010063000160. Те же платежи за периоды после 01.01.2017 будут осуществляться по КБК 18210202010062110160 и 18210202010063010160.

Внимание!

Минфин с 23.04.2018 ввел новые КБК для уплаты пеней и штрафов по доптарифам на страхвзносы, уплачиваемых за работников, занятых на вредных работах. Подробности см

.

Какой размер штрафа

Если вспомнить о том, что воспользоваться ЕНВД могут лишь небольшие компании, то применяемые в этом случае размеры штрафов являются весьма ощутимыми. Минимальная сумма штрафа составляет не менее 1000 рублей. На данный момент, именно эта сумма является минимальной, которую могут начислить налоговики компании. А вот верхней грани на данный момент не существует. Имеется лишь процентная ставка, которая может быть применена налоговиками как в ситуации со сдачей с задержкой декларации, так и ошибкой в подсчетах налога.

Для подсчета суммы штрафа в случае с декларацией используется от 5 до 30% суммы взятой из величины налоговой нагрузки, начисленной за просроченный месяц. С одной стороны нижняя грань суммы штрафа небольшая, но и начисляется этот минимум в редких случаях. Чаще всего размер штрафа начисляется налоговиками в более крупных размерах.

На данный момент код КБК 18210502010023000110 продолжает использоваться для проведения оплаты штрафов. И в ближайшее время не предусмотрено его изменение. И хотя используется он только в случае, если компании пользуются ЕНВД, несмотря на такое ограничение, этот код КБК применяется налоговиками часто.

Взносы ИП в ФФОМС в 2020 — 2021 годах (расшифровка КБК 18210202103081011160, 18210202103081013160)

Перечисляя фиксированные взносы на себя, предназначенные для ФФОМС, предпринимателям также нужно использовать 2 значения КБК в зависимости от того, за какой период делается уплата. Если платеж относится к периодам до 01.01.2017, нужно использовать КБК 18210202103081011160, а если к периодам после 01.01.2017, то КБК 18210202103081013160.

Соответствующим образом будут оплачиваться также пени и штрафы. За периоды до 2017 года для них нужно использовать, соответственно, КБК 18210202103082011160 и 18210202103083011160. А при оплате за периоды с 01.01.2017 будут применяться КБК 18210202103082013160 и 18210202103083013160.

Коды бюджетной классификации на 2007 год

Коды бюджетной классификации действующие в 2007 году, утверждены приказом Минфина России от 25 декабря 2006 г. №168н.

| НДФЛ | |

| Со всех доходов (по ставке 13%) | 18210102021011000110 |

| С дивидендов (по ставке 9%) | 18210102010011000110 |

| С доходов физических лиц, которые не являются налоговыми резидентами (по ставке 30%) | 18210102030011000110 |

| С выигрышей и призов в целях рекламы, материальной выгоды (по ставке 35%) | 18210102040011000110 |

| Для предпринимателей | 18210102022011000110 |

| ЕСН | |

| В федеральный бюджет | 18210201010011000110 |

| В Фонд социального страхования РФ | 18210201020071000110 |

| В Федеральный фонд обязательного медицинского страхования РФ | 18210201030081000110 |

| В территориальные фонды обязательного медицинского страхования РФ | 18210201040091000110 |

| Страховые взносы, зачисляемые в Пенсионный фонд РФ | |

| На выплату страховой части трудовой пенсии | 18210202010061000160 |

| На выплату страховой части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202030061000160 |

| На выплату накопительной части трудовой пенсии | 18210202020061000160 |

| На выплату накопительной части трудовой пенсии (фиксированный платеж для предпринимателей | 18210202040061000160 |

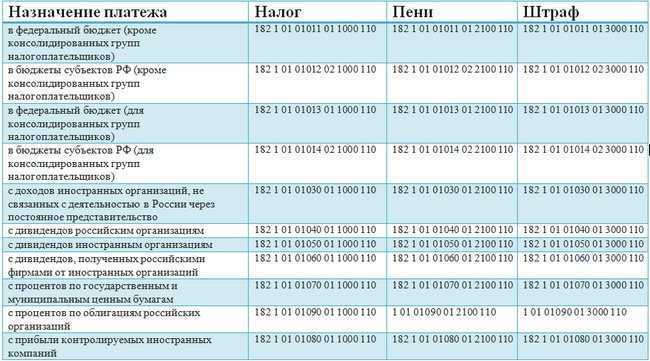

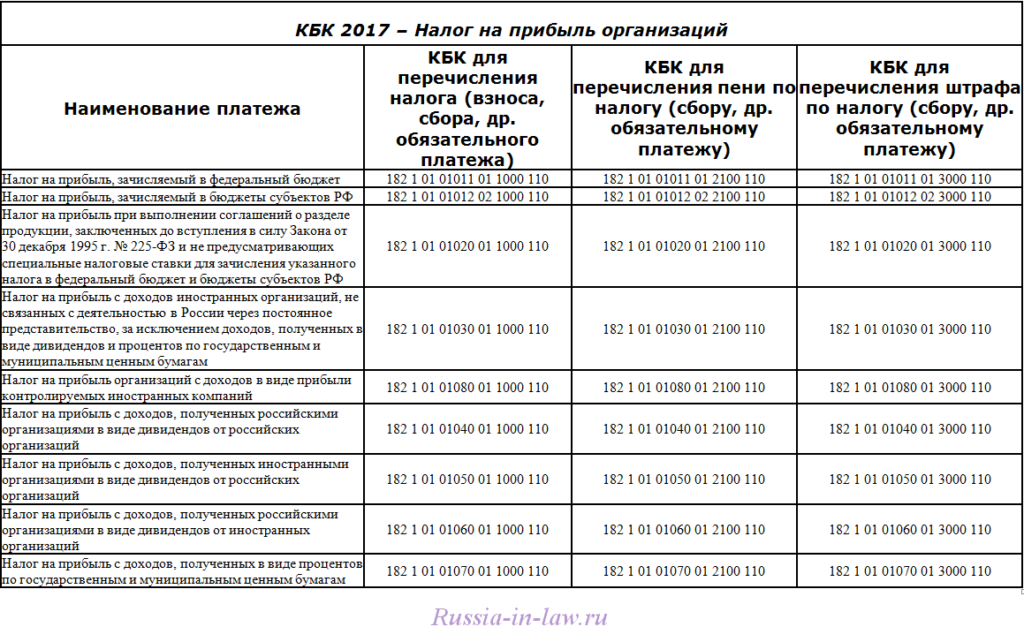

| Налог на прибыль организаций | |

| В федеральный бюджет | 18210101011011000110 |

| В бюджеты субъектов РФ | 18210101012021000110 |

| Единый налог, взимаемый при упрощенной системе налогообложения (кроме минимального налога, зачисляемого во внебюджетные фонды) | |

| Налог, исчисленный с суммы доходов | 18210501010011000110 |

| Налог, исчисленный с разницы между доходами и расходами | 18210501020011000110 |

| Минимальный налог, зачисляемый во внебюджетные фонды | 18210501030011000110 |

| Упрощенный налог по патентной системе | 18210501040021000110 |

| ЕНВД | 18210502000021000110 |

| Налог на имущество организаций, если имущество не входит в Единую систему газоснабжения | 18210602010021000110 |

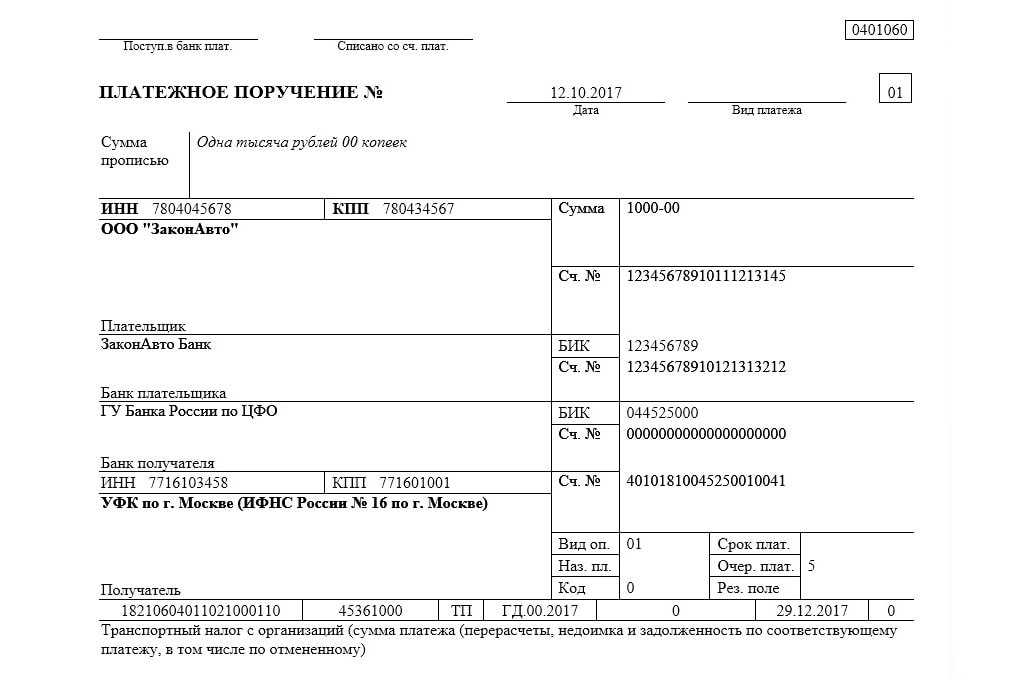

| Транспортный налог | |

| Для организаций | 18210604011021000110 |

| Для физических лиц | 18210604012021000110 |

| Налог на игорный бизнес | 18210605000021000110 |

| Водный налог | 18210703000011000110 |

| Земельный налог | |

| За земли, облагаемые по ставке 0,3 процента: | 18210606011031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606012041000110 |

| налог по землям межселенных территорий | 18210606013051000110 |

| налог по землям поселений | 18210606013101000110 |

| За земли, облагаемые по ставке 1,5 процента: | 18210606021031000110 |

| налог по землям г. Москвы и г. Санкт-Петербурга | |

| налог по землям городских округов | 18210606022041000110 |

| налог по землям межселенных территорий | 18210606023051000110 |

| налог по землям поселений | 18210606023101000110 |

| Налог на добычу полезных ископаемых | |

| Нефти | 18210701011011000110 |

| Природного газа | 18210701012011000110 |

| Газового конденсата | 18210701013011000110 |

| Общераспространенных полезных ископаемых | 18210701020011000110 |

| Прочих ископаемых | 18210701030011000110 |

| Сбор за пользование объектами животного мира и объектами водных биологических ресурсов | |

| Сбор за пользование объектами животного мира | 18210704010011000110 |

| Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) | 18210704020011000110 |

| Сбор за пользование объектами водных биологических ресурсов (по внутренним водным объектам) | 18210704030011000110 |

| Единый сельскохозяйственный налог | 18210503000011000110 |

| Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 39310202050071000160 |

Предлагаем, ознакомится со справочником по ставкам рефинансирования, установленные Банком России. Или в этом разделе можно скачать и заполнить формы налоговой отчетности для последующей сдачи в налоговые органы и внебюджетные фонды.

Новые КБК с 2020 года

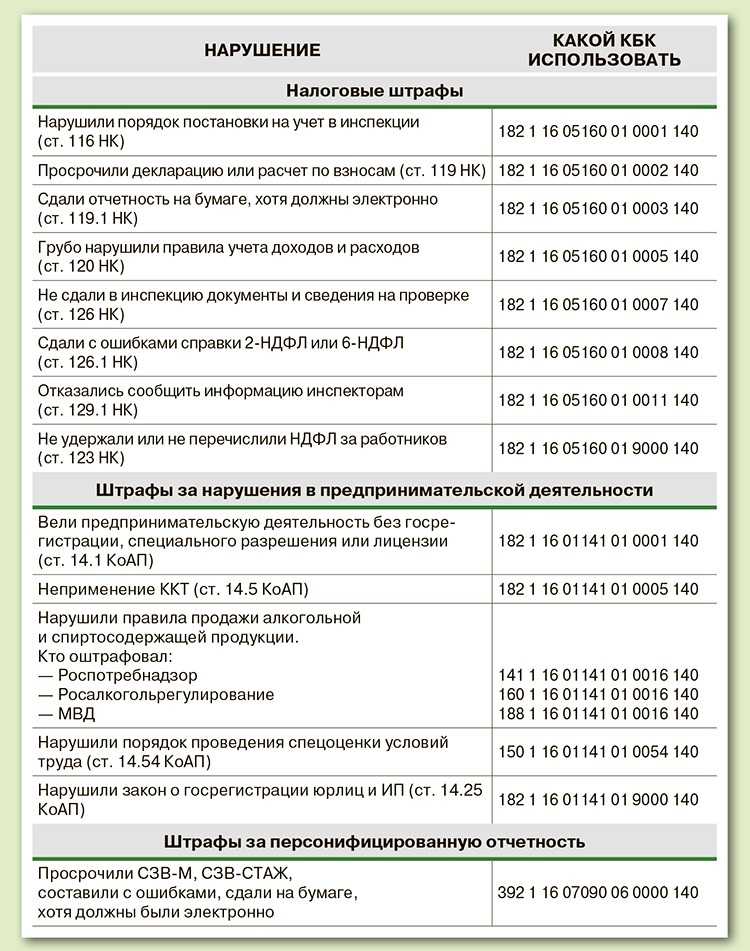

На момент написания статьи КБК на 2020 год по налогам коды пока не изменились. Но введены новые КБК для штрафов по первой части Налогового кодекса, в том числе (приказ Минфина от 29.11.2019 № 207н):

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 16 05160 01 0003 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 16 05160 01 0007 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 16 05160 01 0008 140) и др.

А также обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 16 01151 01 0005 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 16 01151 01 0006 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Подробнее о структуре КБК и нюансах его отражения в платежных поручениях, узнайте из этой публикации.