Введение

Актуальность

Доходы от налогообложения

добычи полезных ископаемых по-прежнему

остаются основным источником доходов

бюджетной системы Российской Федерации,

поэтому при разработке мероприятий

налоговой политики особое внимание

традиционно уделяется системе

налогообложения добычи полезных ископаемых

в отраслях минерально-сырьевого

комплекса, в которых образуются

значительные рентные доходы. Отсюда

актуальность выбранной мною темы, учитывая

наличие богатейших запасов различных

полезных ископаемых на территории нашей

страны, налогообложение добычи полезных

ископаемых является одним из важнейших

для России

Цель исследования состоит

в изучении зарубежного и российского

опыта налогообложения недропользователей,

а также в выработке предложений по совершенствованию

механизма налогообложения добычи полезных

ископаемых в Российской Федерации.

Объектом исследования является

налог на добычу полезных ископаемых,

установленный 26 главой НК РФ.

В данной работе для подготовки

материала будут использованы различные

источники, включающие в себя как

учебную литературу, так и научные

публикации в специализированных журналах,

опубликованные в текущем и предыдущих

годах, а также интернет — ресурсы, посвященные

данной теме.

Незавершенное производство

На последний день месяца у организации может быть объем ископаемых, по которым полный технологический цикл не завершен. Количество таких ископаемых при расчете НДПИ не учитывайте. Их нужно включать в расчет налоговой базы в том периоде, в котором технологический цикл добычи будет полностью завершен. Исключение составляют только случаи, когда ископаемые, полученные до завершения технологического цикла, реализованы или использованы организацией для собственных нужд. Такой порядок предусмотрен пунктом 8 статьи 339 Налогового кодекса РФ.

При определении продолжительности технологического цикла добычи учитывается не весь комплекс технологических операций (процессов) по получению конечной продукции разработки месторождения, а только те операции, которые относятся к добыче (извлечению) полезного ископаемого (п. 3 постановления Пленума ВАС РФ от 18 декабря 2007 г. № 64).

Налог на добычу полезных ископаемых

Налог на добычу полезных

ископаемых – это обязательный, индивидуально безвозмездный платеж, взимаемый с

пользователей недр при добыче (извлечении) полезных ископаемых из недр

(отходов, потерь). Введен в действие главой

26 НК РФ.

Плательщиками налога на добычу

полезных ископаемых являются организации и индивидуальные предприниматели,

признаваемые пользователями недр в соответствии с законодательством РФ.

Пользователями недр являются субъекты предпринимательской

деятельности, в том числе участники простого товарищества, иностранные

граждане, граждане РФ на условиях соглашений о разделе продукции, юридические

лица, частные предприниматели, не имеющие статуса юридического лица объединения

юридических лиц. Установлены ограничения при ведении работ по добыче

радиоактивного сырья: в этом случае пользователями недр могут быть только

юридические лица, зарегистрированные на территории РФ и имеющие лицензии на

ведение работ по добыче и использованию радиоактивных материалов, токсичных и

иных опасных отходов.

Предоставление недр в

пользование оформляется специальным государственным разрешением в виде

лицензии, Пользователи недр должны встать на учет по месту нахождения участка

недр, предоставленного им в пользование.

При добыче полезных ископаемых

на континентальном шельфе РФ, в исключительной экономической зоне РФ, а также

за пределами РФ плательщики налога становятся на учет по месту своего

нахождения (государственной регистрации).

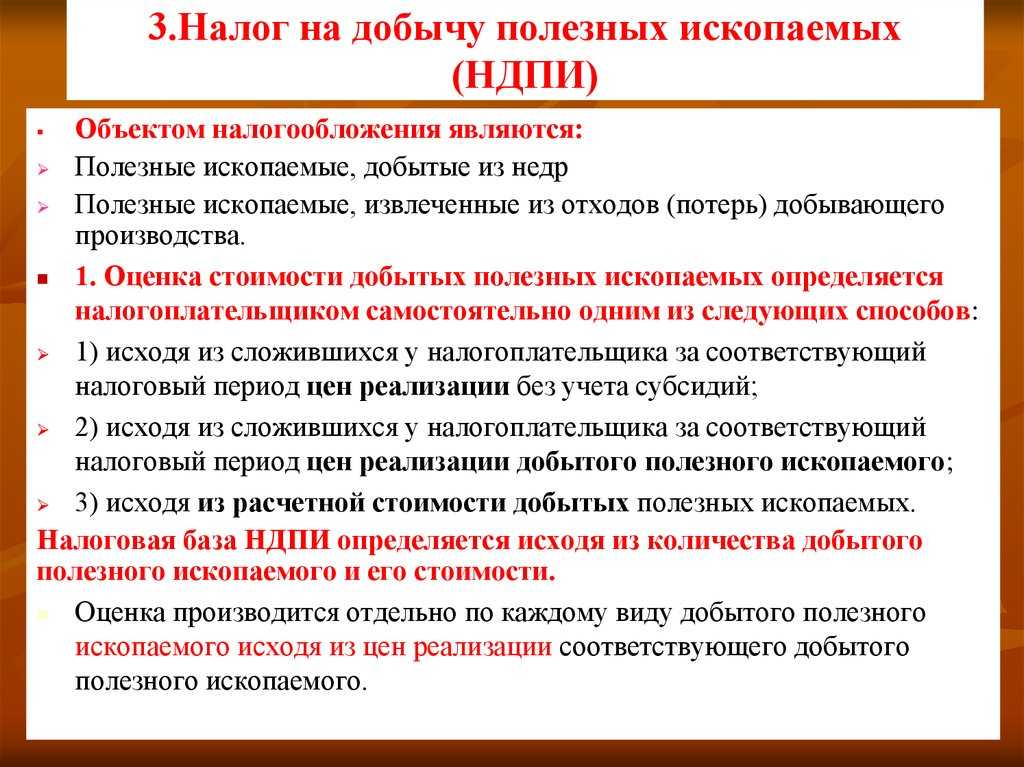

Объектом обложения налогом на

добычу полезных ископаемых признаются:

—

полезные ископаемые,

добытые из недр на территории РФ, на континентальном шельфе РФ, в

исключительной экономической зоне, а также за пределами РФ (на арендуемых

территориях или используемых на основании международного договора);

—

полезные ископаемые,

извлеченные из отходов (потерь) добывающего производства, если такое извлечение

подлежит отдельному лицензированию в соответствии с законодательством РФ о

недрах.

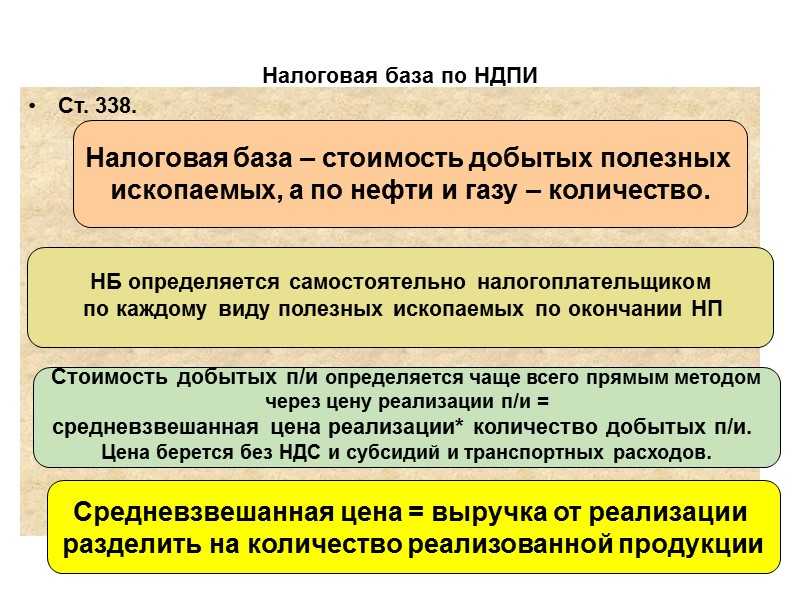

Налоговая база определяется как

стоимость добытых полезных ископаемых. Количество добытого полезного

ископаемого определяется налогоплательщиком самостоятельно в единицах нетто

массы (объема) прямым или косвенным методом.

Прямой метод предполагает

определение количества полезного ископаемого посредством измерительных

приборов.

Косвенный метод применяется в

том случае, когда количество добытых полезных ископаемых прямым методом

определить невозможно. Количество добытого полезного ископаемого определяется

расчетным путем по показателям содержания добытого полезного ископаемого в

извлекаемом минеральном сырье (например, по доле содержания).

По драгоценным металлам и

драгоценным камням при добыче их из коренных, россыпных и техногенных

месторождений установлены особенности определения количества добытого полезного

ископаемого. Так, по драгоценным металлам количество добытого полезного

ископаемого определяется по данным обязательного учета при добыче в

соответствии с законодательством РФ о драгоценных металлах и камнях, то есть по

химически чистому металлу.

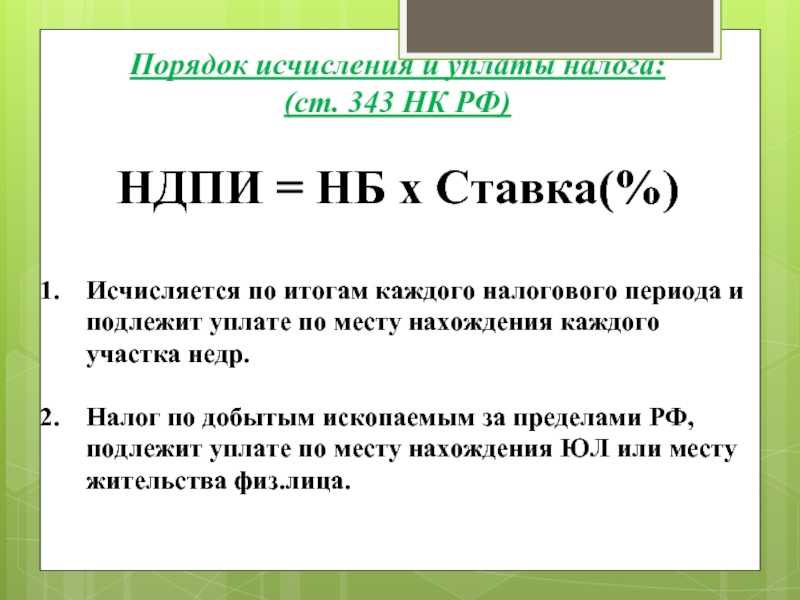

Налоговый период – квартал.

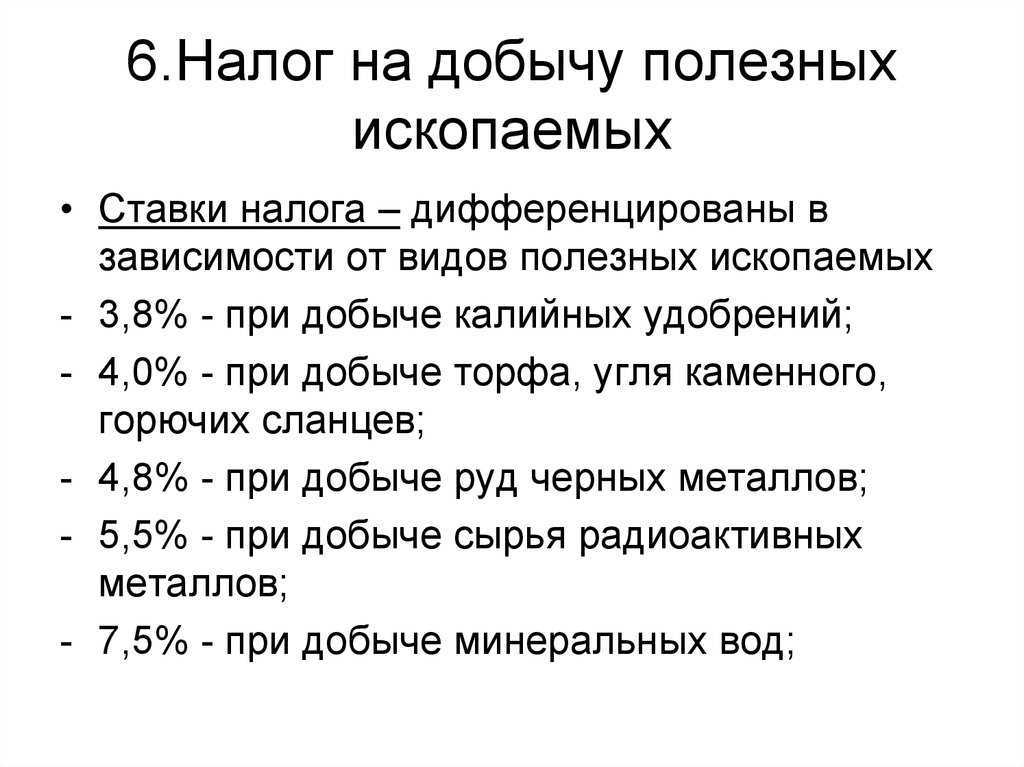

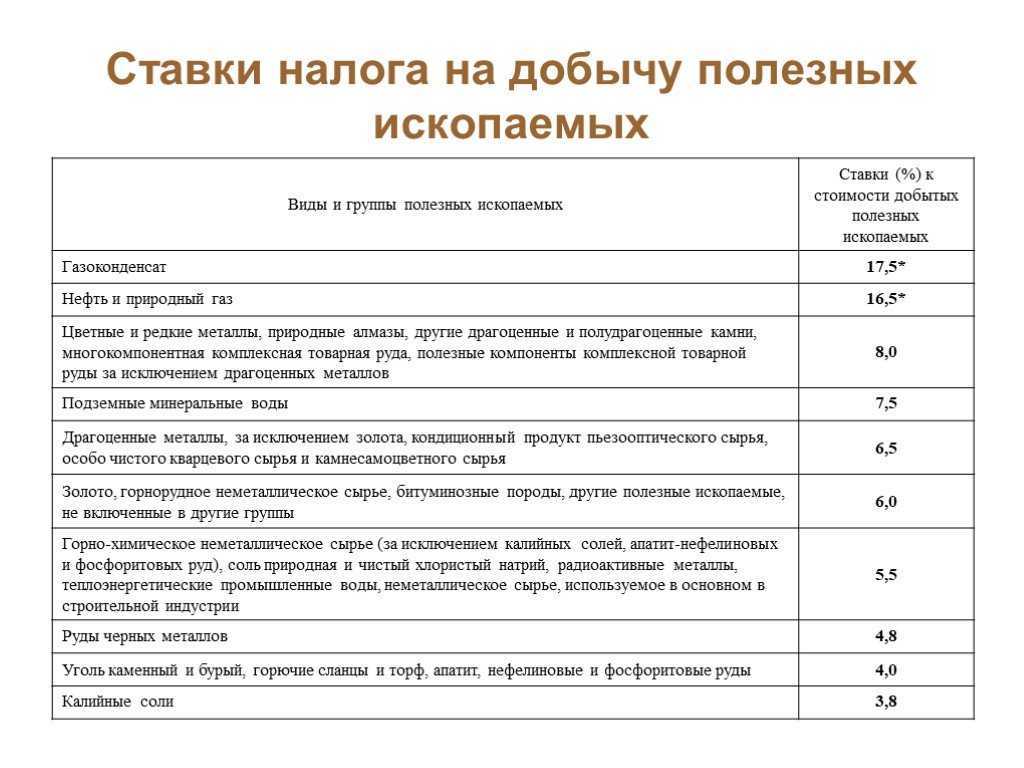

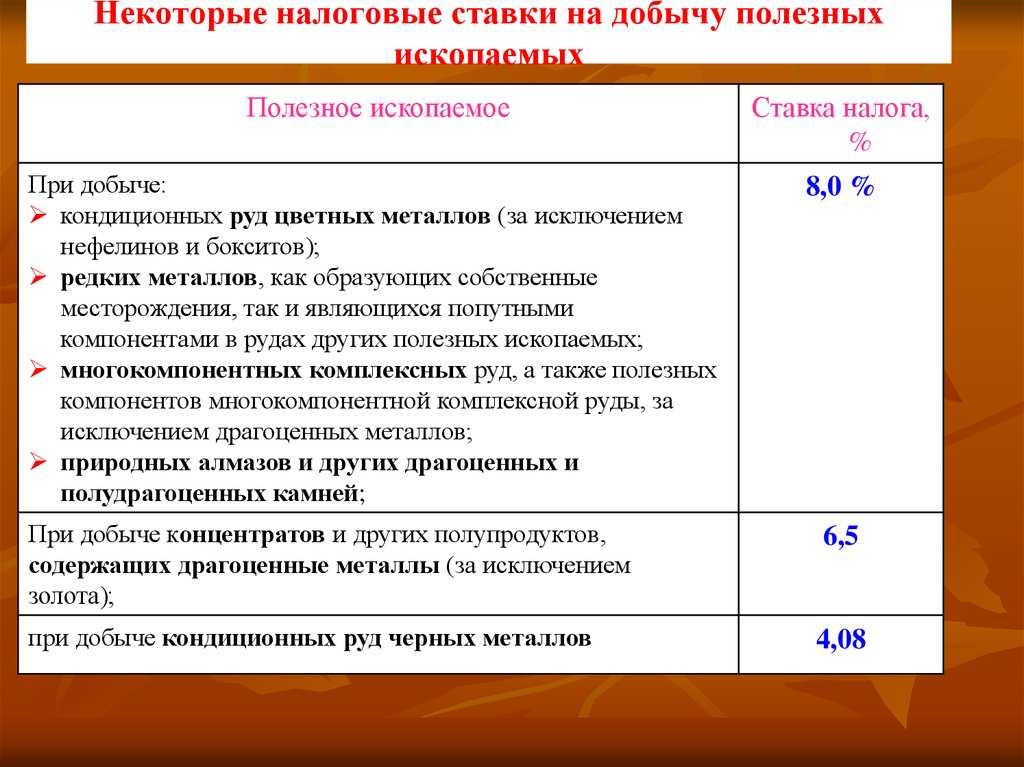

По налогу на добычу полезных

ископаемых применяются следующие налоговые ставки: 0; 3,8; 4;

4,8; 5,5; 6; 6,5; 7,5; 8 и 16,5%.

Ставка по налогу определена по

видам добытых полезных ископаемых, по отдельным добытым полезным ископаемым, а

также по полезным ископаемым, обладающим определенными признаками. Например,

конкретно по торфу установлена ставка 4%, по горнорудному неметаллическому

сырью в целом — 6%, по полезным ископаемым, добываемым при разработке

некондиционных запасов, — 0%.

| Предыдущая |

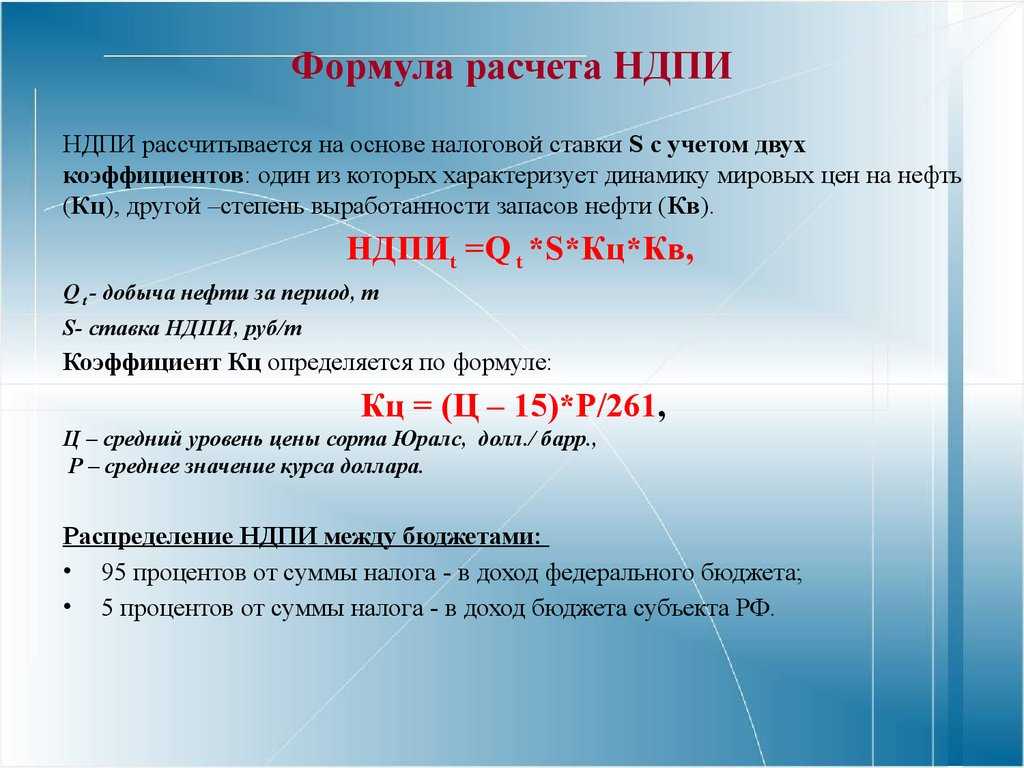

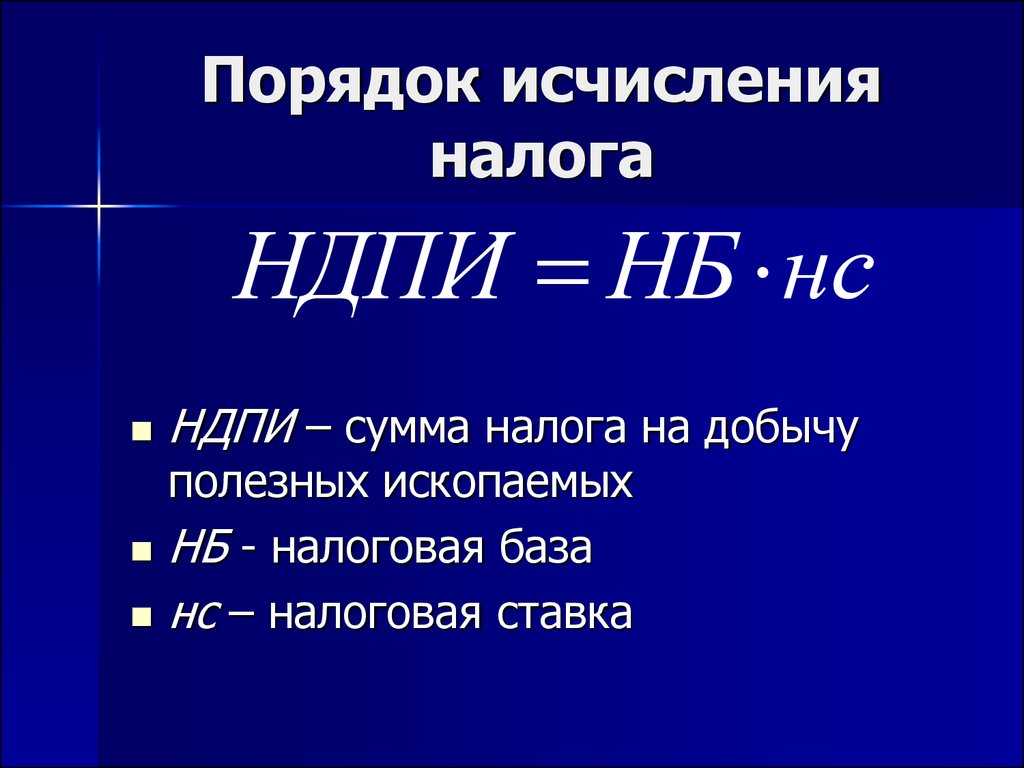

Как рассчитать НДПИ

Размер НДПИ может быть вычислен по спец. ставкам, льготным, или адвалорным. Формулы расчета НДПИ зависят от метода исчисления суммы налога.

- Формула расчета налога по количеству полезных ископаемых, которые удалось добыть за месяц работы:

НДПИ = КТ х С, где:

КТ — количество, исчисляемое в тоннах,

С — ставка по налогу.

Размер ставки колеблется от 11 до 553 рублей, смотря о каком ископаемом идет речь, и выражается в руб/т. Может применяться льготная ставка 0%.

НДПИ = СИ х С, где

СИ — стоимость полученного ископаемого,

С — ставка.

Диапазон ставок — от 0 до 8%, в зависимости от типа ископаемых.

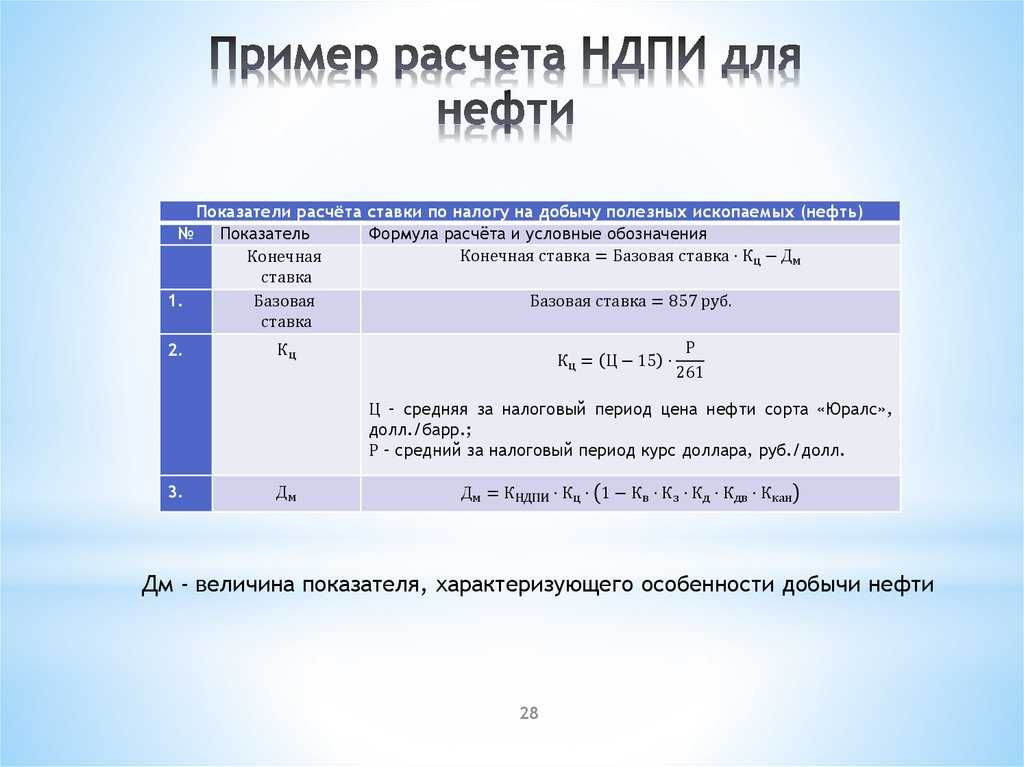

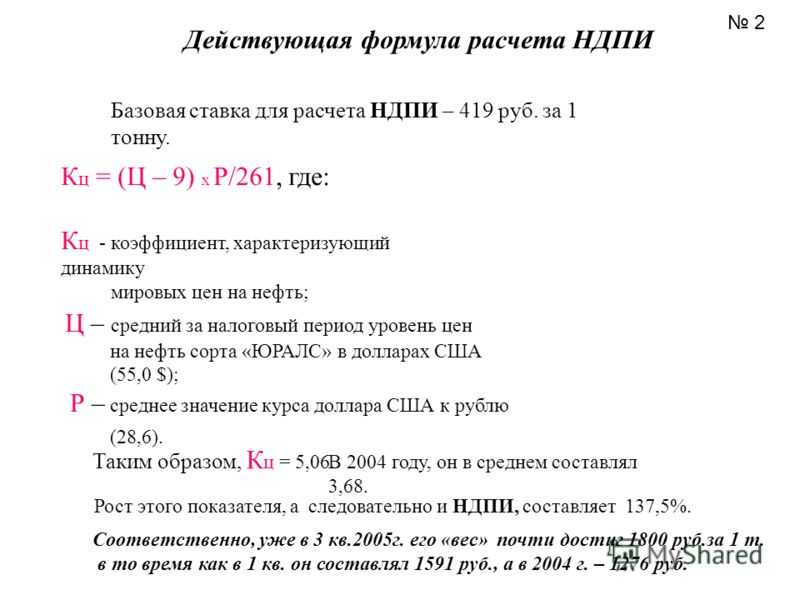

Как рассчитать НДПИ для нефти

Для уплаты НДПИ по добыче нефти, она обязана быть:

- стабилизированной,

- обособленной,

- обезвоженной.

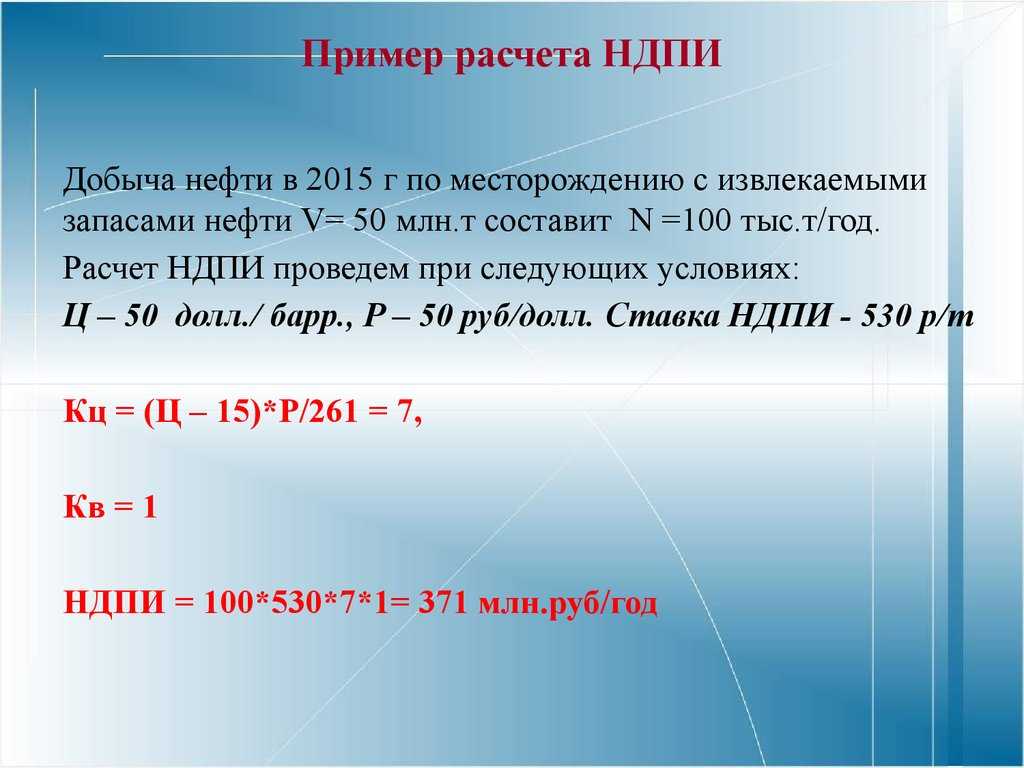

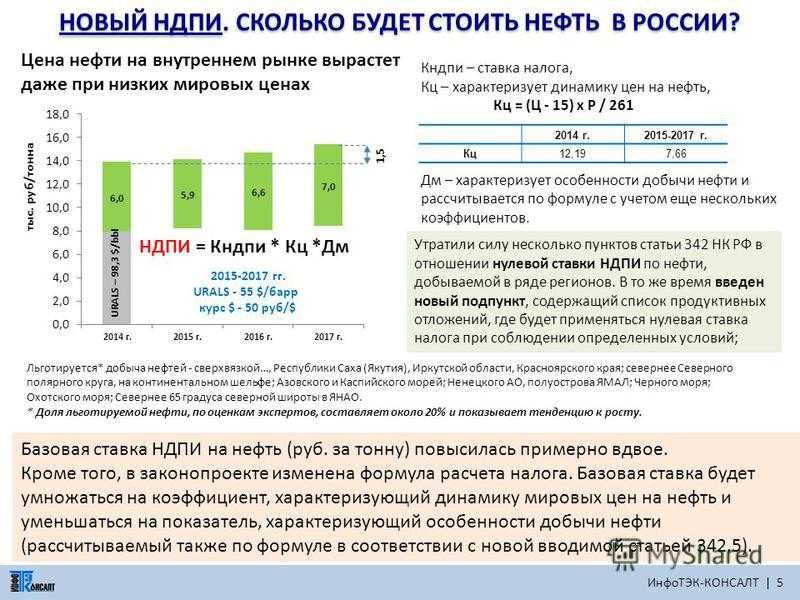

В целях расчета налога для нефти утверждена особая ставка НДПИ (руб/т.), но ее величина обязательно корректируется на несколько видов коэффициентов, определяемых самим плательщиком НДПИ

- Кц (зависит от изменений стоимости нефти в мире);

- Кв (означает степень выработки участков, на которых ведется добыча);

- Кз (показатель объема запасов определенного участка, где идет добыча);

- Кд (характеризует степень сложности работ по добыче на определенной территории);

- Кдв (означает степень выработанности углеродного сырья).

Формула для вычисления Кц:

Кц = (Ц — 15) х Р : 261, где:

Ц ($/барр.) — усредненный показатель мировой цены на нефть за месяц (для расчета берется нефть «Юралс»);

Р — усредненное отношение $/руб.

Как рассчитать НДПИ для песка

Налогооблагаемая база НДПИ по песку исчисляется на общих основаниях, а стоимость его рассчитывается следующим образом:

А если ИП добывает общераспространенный песок в своих личных целях, налог не платится вовсе.

Как рассчитать НДПИ для угля

Получение угля также облагается НДПИ по фикс-ной ставке (руб/т.).

Ее величина может изменяться, смотря какой уголь добывается:

- бурый,

- коксующийся,

- антрацит,

- уголь.

Также возможна корректировка ставки на один из коэффициентов-дефляторов (по желанию плательщика НДПИ):

- зависящий от вида добываемого угля и утверждаемый ежеквартально федеральным правительством;

- применяемый раньше.

Можно организовать учет затрат, связанных с охраной труда, при расчете налога на прибыль или НДПИ.

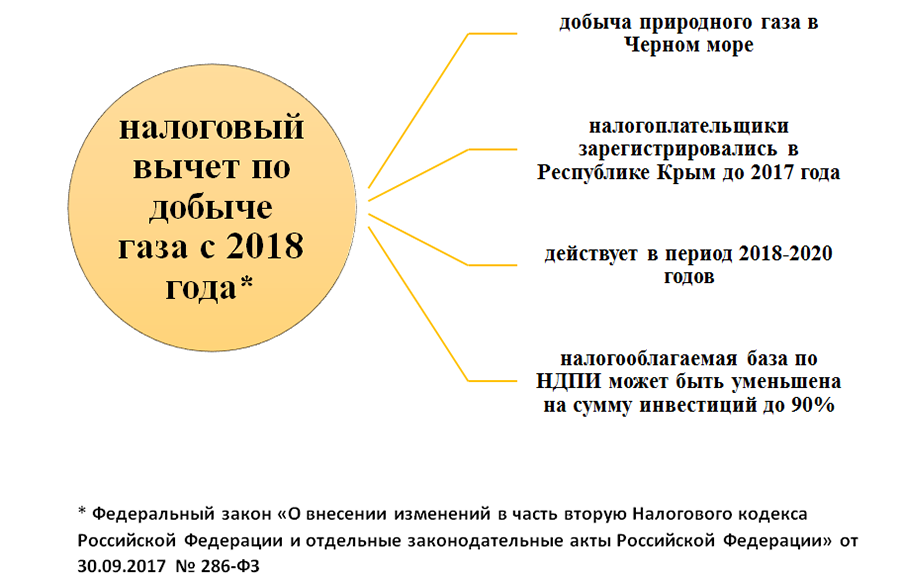

Как рассчитать НДПИ для газа

Ставка 0% применяется в отношении:

- Попутного газа;

- Газа, закачиваемого в пласт с целью поддержания уровня нужного давления (метод используется при добыче конденсата газа);

- Газа и горючего конденсата, применяемых для пр-ва сжиженного природного газа, при условии, что ископаемые добываются в ЯНАО или на полуострове Ямал.

Как рассчитать НДПИ для золота

Налогооблагаемая база по драг. металлам, добытым из коренных руд, а также россыпных и техногенных месторождений, вычисляется на основании цены на их химически чистые элементы:

НБ = КЗ * Цед., где:

НБ — налогооблагаемая база (стоимость добытого золота),

КЗ — кол-во найденного в недрах золота,

Цед. — цена за единицу золота (формула приведена ниже).

Цед = ДЧ * СП — ЗА — ЗП : КП, где:

Цед — цена за единицу золота, которое удалось добыть;

ДЧ — доля в обнаруженном в недрах полезном ископаемом химически чистого золота;

СП — стоимость проданного хим. чистого золота (не учитывая НДС);

ЗА — затраты по аффинажу (очистке от примесей);

ЗП — затраты на поставку закупщику;

КП — кол-во проданного за месяц золота.

Нюансы расчета количества добытого золота прописаны в пп. 4, 5 ст. 339 НК РФ.

Теперь остается только рассчитать сумму НДПИ по формуле расчета налога на основании стоимости полезных ископаемых.

Как рассчитать НДПИ для минеральной воды

Налогооблагаемая база будет также вычисляться на основании стоимости полезного ископаемого, в данном случае — минеральных вод

Если предполагается использовать метод расчета базы по НДПИ на основании сложившихся цен продажи, не беря во внимание субсидии, цену для продаж необходимо сначала уменьшить на размер субсидий. Если в нынешнем периоде продажи минеральной воды отсутствовали, можно применять цены продаж прошлого месяца

Понадобится обозначить количество добытой воды, вычислить которое можно также, как при расчете налога по нефти и газу.

НБ = КВ * Цед., где:

НБ — налогооблагаемая база НДПИ и стоимость добытой воды;

КВ — количество добытой минеральной воды;

Цед. — цена за единицу измерения минеральных вод (формула представлена ниже).

Цед. = ЦП — ЗП : КП, где:

ЦП — цена проданной воды (без учета НДС и акцизов),

ЗП — затраты на поставку закупщику,

КП — количество проданной за период воды.

Далее размер НДПИ вычисляется по общей формуле расчета налога на основании стоимости полезного ископаемого.

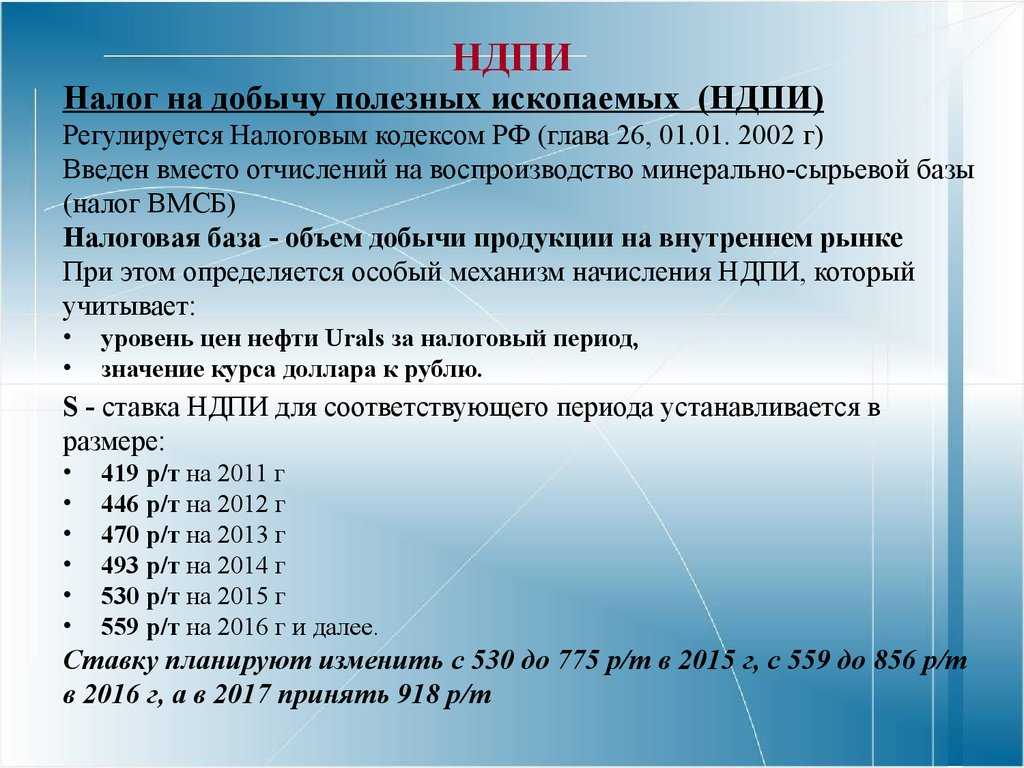

ИСТОРИЯ РАЗВИТИЯ НАЛОГА НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

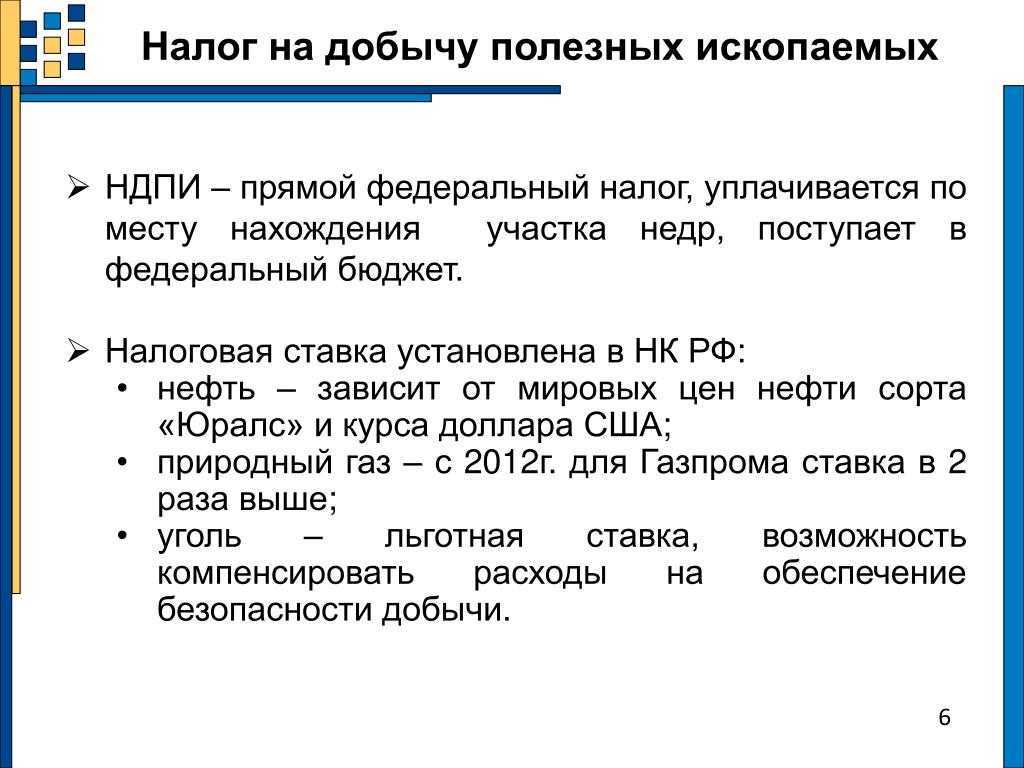

Налог на добычу полезных ископаемых (НДПИ)- обязательный, индивидуально безвозмездный платеж, взимаемый с пользователей недр при добыче полезных ископаемых из недр. В соответствии с НК РФ «налогоплательщиками налога на добычу полезных ископаемых) признаются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации».

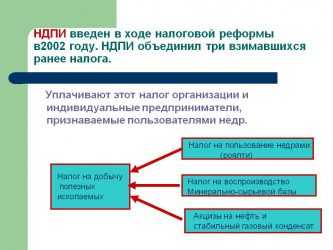

Налог на добычу полезных ископаемых на сегодняшний день является одним из самых новых платежей. Он был введен, с принятием 26 главы налогового кодекса. До введения главы 26 НК РФ «Налог на добычу полезных ископаемых» система платежей при пользовании недрами была установлена Законом РФ «О недрах». Существовало 4 вида платежей:

– сбор за участие в конкурсе (аукционе) и выдачу лицензий;

– платежи за пользование недрами;

– отчисления на воспроизводство минерально-сырьевой базы;

– акцизы.

Из указанных платежей налоговыми платежами являлись все, кроме сбора за участие в конкурсе (аукционе) и выдачу лицензий.

Документом, регулирующим вопросы исчисления и уплаты платежей, являлась инструкция «О порядке и сроках внесения в бюджет платы за право на пользование недрами», которая издавалась тремя ведомствами и министерствами. Платежи за недра при добыче исчислялись как доля от стоимости добытых полезных ископаемых и потерь при добыче, превышающих нормативы.

Если при добыче полезных ископаемых были сверхнормативные потери, то платежи взимались в

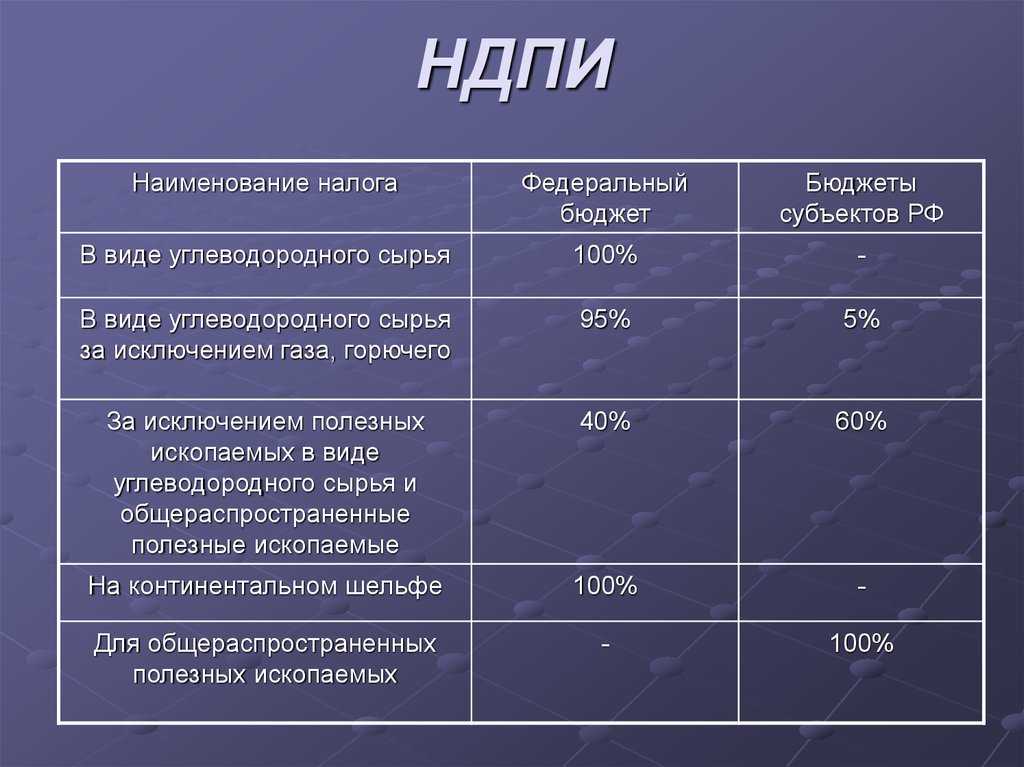

двойном размере. Существовал понижающий коэффициент, если было реализовано не полезное ископаемое, а продукты его передела. Порядок распределения между уровнями бюджетной системы зависел от вида полезного ископаемого.

Отчисления на воспроизводство минерально-сырьевой базы имели целевой характер. Они отчислялись в федеральные и региональные бюджетные фонды для финансирования мероприятий по геологическому изучению недр. Налог взимался с первого товарного продукта, а не добытого полезного ископаемого.

Что такое НДПИ

Что такое НДПИ простыми словами – это главная статья расходов нефтегазового бизнеса. За каждую тонну добытой продукции должны выплачивать государству определенную сумму. Все деньги отправляют в федеральный бюджет.

Отвечая на вопрос, НДПИ — какой налог федеральный или региональный, то можно сказать, что налог НДПИ – это прямой федеральный налог, который взимается с недропользователей. Он является основным инструментом налогообложения добывающих отраслей.

Общая характеристика налога на полезные ископаемые показывает, что с его помощью средства за использование природных богатств перераспределяют и направляют в пользу граждан и всей страны.

Официальная позиция в отношении налоговых периодов до 01.09.2022

В силу НК РФ не признается полезным ископаемым продукция обрабатывающей промышленности, то есть продукция, полученная при переработке (обогащении, технологическом переделе) полезного ископаемого.

Из НК РФ следует, что по общему правилу при определении количества добытого в налоговом периоде полезного ископаемого учитывается полезное ископаемое, в отношении которого в налоговом периоде завершен комплекс технологических операций по его добыче (извлечению) из недр, предусмотренных техническим проектом разработки месторождения.

Согласно разд. В «Добыча полезных ископаемых» Общероссийского классификатора видов экономической деятельности ОК 029-2014, утвержденного Приказом Росстандарта от 31.01.2014 № 14-ст, добыча строительного камня (код 08.11) включает:

-

добычу, первичную обработку, распиловку камня для строительства;

-

дробление и измельчение декоративного и строительного камня;

-

добычу, дробление и измельчение известняка.

Таким образом, если совокупностью документов налогоплательщика предусматривается дробление горных пород до требований стандартов на щебень, отсевов дробления, щебеночно-песчаных смесей и иной продукции, то в целях исчисления НДПИ видом добытого полезного ископаемого признается строительный камень в виде его мелких фракций – щебня, отсевов дробления, щебеночно-песчаных смесей (ЩПС) и иной продукции.

В случае применения налогоплательщиком прямого метода определения количества добытого полезного ископаемого, количество добытого полезного ископаемого определяется с учетом его фактических потерь, которые учитываются в том налоговом периоде, в котором проводилось их измерение ( НК РФ).

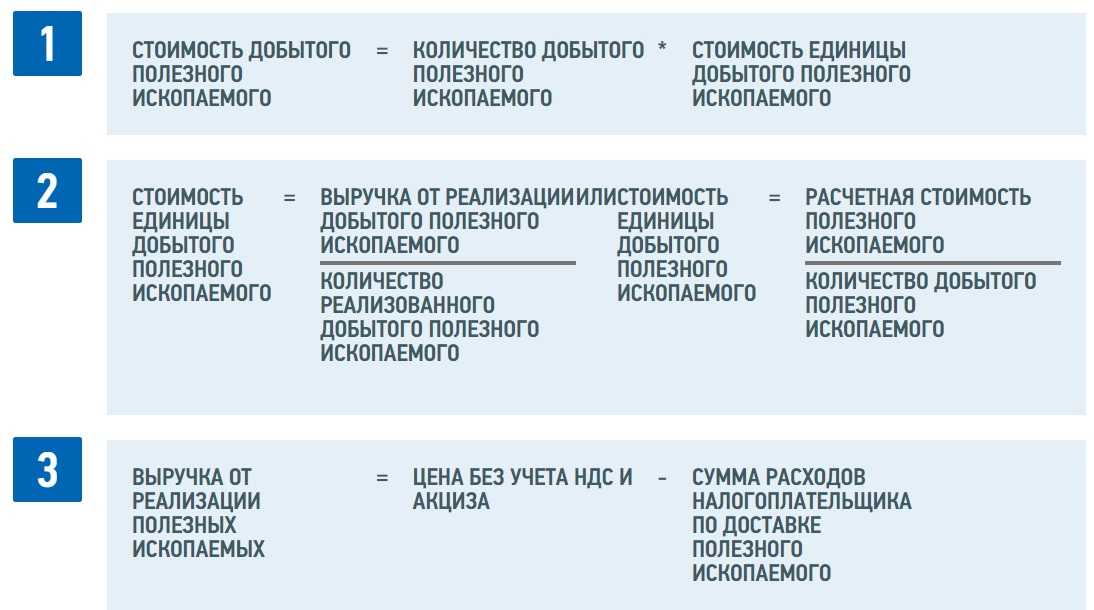

Если в течение налогового периода осуществлялась реализация добытого полезного ископаемого, то его стоимость определяется исходя из сложившихся у налогоплательщика цен реализации (ст. 340 НК РФ).

Оценка производится отдельно по каждому виду добытого полезного ископаемого.

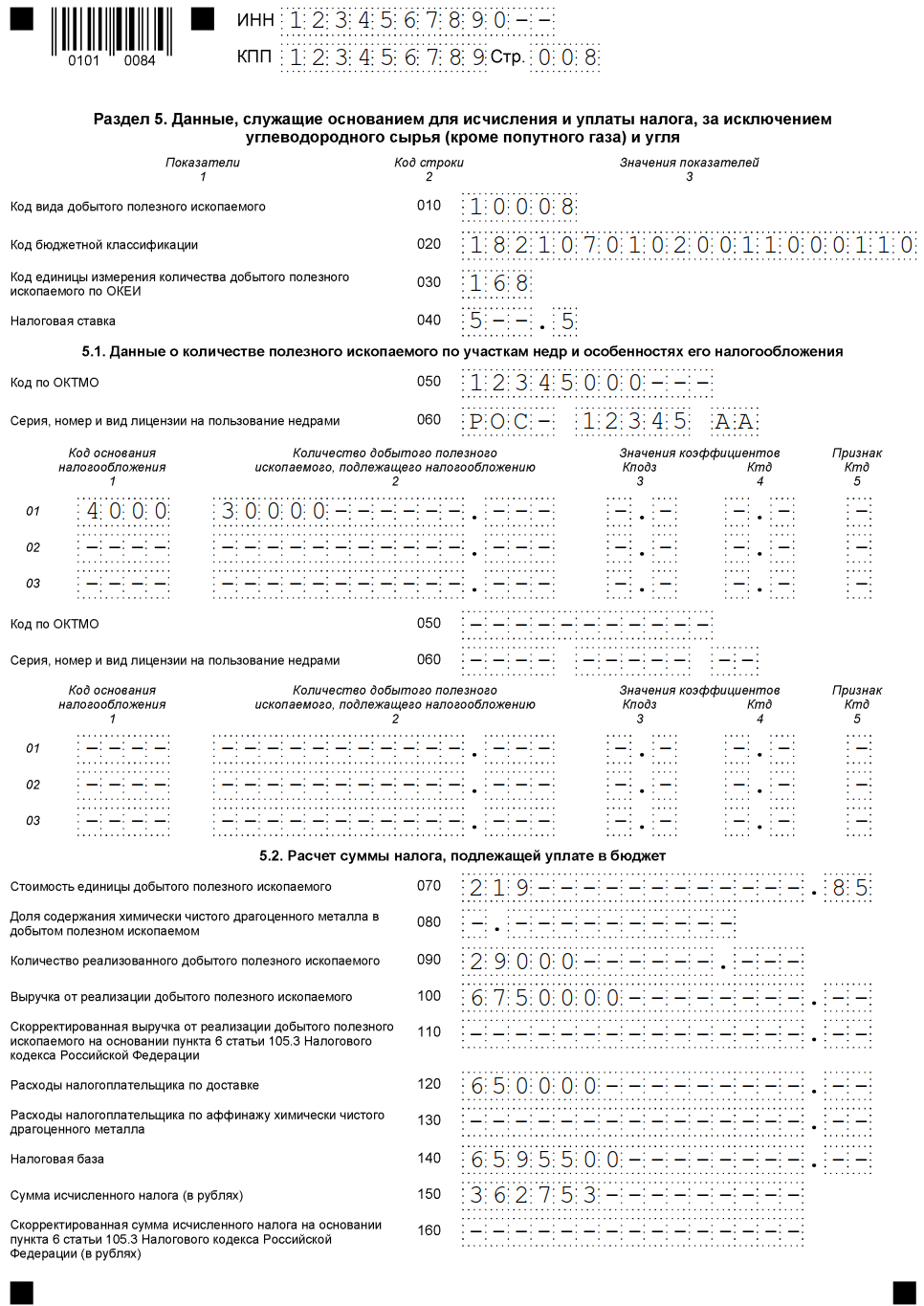

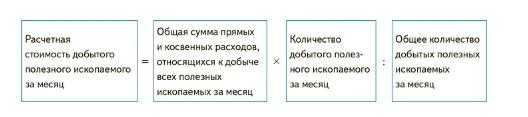

Стоимость добытого полезного ископаемого определяется по формуле:

С = Кд х В / Кр, где:

С – стоимость добытого полезного ископаемого;Кд – количество добытого полезного ископаемого, включая потери (за исключением количества потерь, облагаемых по ставке 0%);В – выручка от реализации добытого полезного ископаемого;Кр – количество реализованного добытого полезного ископаемого.

В случае реализации налогоплательщиком в течение налогового периода нескольких продуктов дробления полезного ископаемого, соответствующих определению полезного ископаемого, стоимость единицы добытого полезного ископаемого рассчитывается с учетом выручки от реализации каждого из этих продуктов и объемов их реализации.

Таким образом, расчет суммы НДПИ должен производиться в следующем порядке.

Сначала определяется стоимость единицы добытого полезного ископаемого:

Се = Вобщ / Кобщ, где:

Се – стоимость единицы добытого полезного ископаемого;Вобщ – выручка от реализации всех видов продукции, соответствующих определению добытого полезного ископаемого, то есть сумма выручки от продажи щебня, от реализации отсева дробления, от продажи ЩПС и от реализации иной продукции;Кобщ – общее количество реализованного полезного ископаемого в виде щебня, отсева дробления, ЩПС и иной продукции в единицах массы или объема.

При этом выручка от реализации определяется без учета расходов налогоплательщика на доставку (перевозку) полезного ископаемого до получателя.

Затем рассчитывается сумма налога по общеустановленной ставке (5,5%):

НДПИ = Се х Кд х 5,5%

Изложенный подход к оценке стоимости добытого полезного ископаемого следует применять в случае, если техническим проектом и иной проектной документацией на разработку соответствующего участка недр окончание комплекса технологических операций (процессов) по добыче строительного камня из недр определено получением видов продукции, которые должны соответствовать характеристикам, предусмотренным действующими стандартами для нерудных строительных материалов (строительного камня) различного фракционного состава (например, щебень, отсев, щебеночно-песчаная смесь и (или) иные продукты, образующиеся при окончании комплекса технологических операций (процессов) по добыче нерудных строительных материалов).

В противном случае (если техпроектом не предусмотрено получение продукции различного фракционного состава) указанный подход не применяется (Письмо Минфина России от 20.12.2022 № 03-06-05-01/124943).

Прямой метод расчета

Прямой метод применяйте, если количество добытого полезного ископаемого можно определить с помощью измерительных приборов (п. 2 ст. 339 НК РФ).

При этом в расчет налоговой базы (кроме налоговой базы по нефти) включите фактические потери полезных ископаемых:

| Налоговая база (количество добытого полезного ископаемого) | = | Количество добытого полезного ископаемого, определенное с помощью измерительных приборов | + | Фактические потери, возникшие при добыче полезного ископаемого |

Фактические потери при прямом методе рассчитываются по следующей формуле:

| Фактические потери полезного ископаемого | = | Расчетное количество полезного ископаемого, на которое уменьшаются его запасы | – | Количество фактически добытого полезного ископаемого, определенное по завершении полного технологического цикла добычи |

При расчете НДПИ фактические потери полезных ископаемых учтите в том месяце, в котором проводилось измерение этих потерь.

Такой порядок установлен пунктом 3 статьи 339 и статьей 341 Налогового кодекса РФ.

В отношении добытой нефти налоговую базу и объем фактических потерь определяйте в соответствии с Правилами, утвержденными постановлением Правительства РФ от 16 мая 2014 г. № 451 (п. 10 ст. 339 НК РФ). Эти правила содержат порядок количественного учета нефти для расчета НДПИ при:

добыче нефти;

передаче ее третьим лицам для подготовки и транспортировки, переработки и потребления;

использовании нефти на технологические нужды;

определении остатков нефти на объектах сбора и подготовки;

установлении фактических потерь добытого полезного ископаемого.

Размер фактических потерь тоже нужно сравнить с нормативными потерями.

Если организация только начинает разрабатывать месторождение и норматив потерь еще не утвержден, воспользуйтесь нормативом, установленным техническим проектом. Если организация разрабатывает месторождение не первый год, но на момент уплаты налога за январь (не позднее 25 февраля) утвержденный норматив отсутствует, для расчета НДПИ применяйте прошлогодний норматив. В этом случае прежние нормативы можно применять до утверждения новых. Такой порядок предусмотрен абзацем 3 подпункта 1 пункта 1 статьи 342 Налогового кодекса РФ.

После того как появятся новые нормативы потерь, организация имеет право пересчитать НДПИ с начала года, на который эти нормативы установлены. Однако сделать это можно только в том случае, если нормативы были установлены с опозданием по не зависящим от организации причинам (например, Минэнерго России своевременно их не утвердило). Такой вывод следует из писем Минфина России от 25 июля 2013 г. № 03-06-05-01/29519, от 22 ноября 2013 г. № 03-06-06-01/50342, ФНС России от 11 июня 2020 г. № ГД-4-3/10174 и подтверждается арбитражной практикой (постановление Президиума ВАС РФ от 19 февраля 2013 г. № 12232/12, постановление ФАС Восточно-Сибирского округа от 17 мая 2012 г. № А19-16360/2011).

Следует отметить, что ранее ФНС России настаивала на том, что пересчет НДПИ с учетом новых нормативов потерь является не правом, а обязанностью организации. Независимо от того, увеличились или уменьшились значения нормативов. Об этом говорилось в письме ФНС России от 21 августа 2013 г. № АС-4-3/15165. Однако после выхода определений ВАС РФ от 10 апреля 2014 г. № ВАС-898/14 и от 30 мая 2014 г. № ВАС-6969/14 налоговая служба отказалась от своей позиции. Письмом от 11 июня 2020 г. № ГД-4-3/10174 прежние разъяснения были отозваны, а новый документ доведен до сведения налоговых инспекций.

Если фактические потери полезного ископаемого не превышают нормативные потери, то НДПИ по ним рассчитайте по ставке 0 процентов. Если фактические потери превышают нормативы, то в части превышения примените обычную ставку налога по данному виду полезного ископаемого. Об этом сказано в подпункте 1 пункта 1 статьи 342 Налогового кодекса РФ.

Следует отметить, что потери углеводородного сырья, произошедшие на неразрабатываемых месторождениях в результате аварийных выбросов, нормативными потерями не признаются, в качестве объекта обложения НДПИ не рассматриваются и в расчет налоговой базы не включаются. Об этом сказано в письме Минфина России от 21 апреля 2011 г. № 03-06-06-01/5.

Кроме того, при добыче угля в состав фактических потерь и в расчет налоговой базы не нужно включать общешахтные потери и потери у геологических нарушений. То есть потери в виде неизвлекаемых (недоступных) пластов угольных месторождений. Об этом сказано в постановлении Президиума ВАС РФ от 30 октября 2012 г. № 6909/12, а также в письмах Минфина России от 21 ноября 2013 г. № 03-06-05-01/50290 и ФНС России от 25 марта 2014 г. № ГД-4-3/5370.

Срок уплаты

Налог на добычу нефти относится к разряду главных федеральных налогов. Бюджет страны постоянно нуждается в отчислениях, которые совершают компании нефтедобывающей отрасли. Поэтому налоговый период для них установлен максимально короткий, равный одному месяцу.

Каждый месяц в течение года компании и ИП, извлекающие из нефтяных скважин сырьё для последующей реализации, обязуются сдавать декларацию и уплачивать рассчитанные в ней суммы. Срок уплаты НДПИ на нефть устанавливается как 25 число месяца, если нефтедобыча началась в предыдущем налоговом периоде. При этом в отличие от других систем налогообложения уже уплаченные суммы НДПИ не идут нарастающим итогом, а считаются отдельно по каждому периоду.

Что дальше

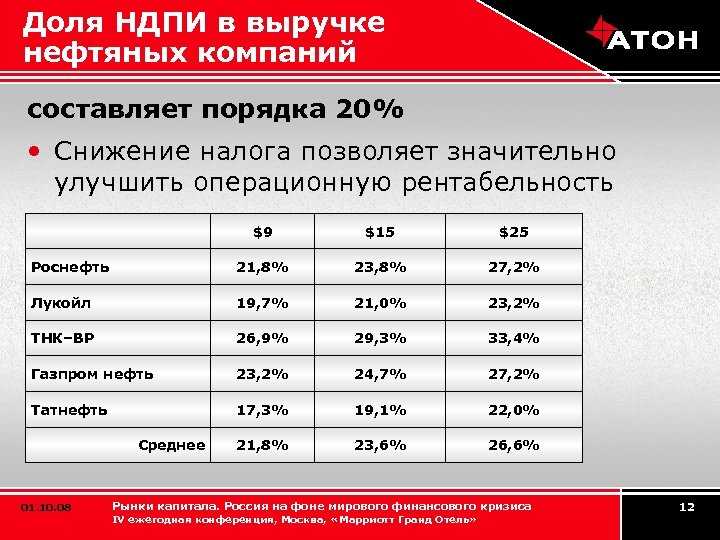

Как видно, действующая система налогообложения нефтяных компаний в России в высшей степени непрозрачна, запутана, непредсказуема, а также во многих случаях несправедлива. А ведь налоги являются важнейшим фактором, влияющим на прибыльность нефтяных компаний.

Существующие законы не дают возможности применять единообразный беспристрастный подход ко всем компаниям. Нефтяники постоянно выбивают себе разного рода льготы и послабления, выигрывает тот, кто обладает более солидным «административным ресурсом».

Нельзя сказать, что они все эти льготы не заслужили — в некоторых случаях без особого налогового режима конкретные проекты не были бы запущены вообще, так как они в ином случае были бы малоприбыльны или совсем убыточны. Однако иногда — как в последнем случае с «Роснефтью» — мотивация принятия решений вызывает недоумение.

Кроме того, текущая налоговая система весьма негибка. Например, почти каждую фактически индивидуальную льготу для отдельной компании по НДПИ вносят в виде изменения в Налоговый кодекс. Только дисциплинированность Государственной Думы, всегда быстро и послушно голосующей за предложения правительства, помогает компаниям оперативно добиться необходимого им регулирования.

Неплохо было бы определиться и со стратегией и целью налоговой политики. В каких случаях имеет смысл давать возможность компаниям выкачивать из недр нефть принадлежащую всем гражданам России совсем бесплатно? Ни государство, ни граждане не получают от этого ничего — с таким же успехом эту нефть могли бы качать и забирать себе какие-нибудь американцы или китайцы.

Надо сказать, что в правительстве понимают недостатки существующей системы налогообложения. Поэтому уже на протяжении длительного времени идут дискуссии о коренном изменении фискальной системы. Так, разрабатывается система, при которой облагаться налогом будет уже конкретный финансовый результат нефтяной компании.

Новый налог, под названием «налог на добавленный доход», возможно, будет запущен уже в 2018 году в пилотном режиме в отношении отдельных месторождений. Остается только вопрос, кто и как будет считать финансовый результат, и не будут ли компании заинтересованы в том, чтобы этот результат занизить. Способов «творчески» отнестись к учету затрат множество, а аудиторы не всегда решаются выступать против интересов своих клиентов.

Руслан Халиуллин