Характеристика

Особенности, которыми обладает бюджетная классификация РФ, определяются социально-экономической сущностью прибыли и издержек, системой управления и народно-хозяйственной структурой. Регламентация источников прироста и определение целей затрат считаются непеременными условиями эффективности функционирования процесса финансирования.

Бюджетная классификация РФ строится на факторах, способных обеспечить объединение определенных типов поступлений и издержек. Такая группировка позволяет выполнять финансовый контроль в секторе народного хозяйства и следить за соблюдением законодательства.

Как повлияют изменения

Введение новых КБК и обновление существующих будет иметь важные последствия для различных сфер деятельности. Ниже приведены некоторые изменения, которые можно ожидать:

| Сфера деятельности | Какие изменения |

|---|---|

| Бюджетные организации | Эффективнее определять и контролировать расходы, так как новые КБК рассчитаны на освещение всех аспектов финансовой деятельности. |

| Государственное строительство | Улучшение нормативной базы, более точное учет расходов на строительные проекты и повышение прозрачности в размещении заказов. |

| Социальная сфера | Более точное отслеживание распределения средств на здравоохранение, образование, социальную поддержку и другие социальные программы. |

| Энергетика | Повышение контроля над расходами на энергоэффективность, развитие альтернативных источников энергии и стимулирование экологически чистых технологий. |

Эти изменения несомненно помогут более эффективно управлять бюджетными средствами и способствовать развитию Российской Федерации в целом.

Изменения КБК с 2024 года: ключевые аспекты

С 1 января 2024 года вступают в силу значительные изменения в Классификаторе бюджетной классификации (КБК), которые затронут организации всех сфер деятельности. Новая версия КБК внедряется в рамках усовершенствования системы бюджетного планирования и исполнения государственного и муниципального бюджетов.

Основными изменениями в КБК с 2024 года являются:

- Переход на новый десятизначный формат кода;

- Введение специального раздела для отражения информации о бюджетной смете, бюджетных авансах и обязательствах;

- Уточнение и расширение категорий расходов и доходов;

- Расширение возможностей отражения данных о бюджетных ассигнованиях и исполнении бюджета по программам;

- Уточнение правил использования кодов КБК при осуществлении государственных и муниципальных закупок;

- Установление порядка формирования и кодирования капитальных расходов и статей капитальных доходов;

- Введение новых разделов для отражения данных о финансово-экономической деятельности государства.

Эти изменения позволят улучшить качество и достоверность финансовой отчетности, обеспечить более полную и точную информацию о бюджетных процессах, а также повысить эффективность управления бюджетными средствами.

Важно отметить, что новая версия КБК применяется наряду с ранее действовавшими редакциями в течение переходного периода. Постепенно все организации будут переходить на новый формат кода КБК и вносить соответствующие изменения в свою бухгалтерскую систему

Цели и задачи бюджетной классификации

Основные задачи бюджетной классификации включают:

Установление систематической классификации бюджетных доходов и расходов. Бюджетная классификация предоставляет единый и стандартизированный подход к разделению доходов и расходов бюджета на различные категории. Это позволяет упростить анализ и сравнение бюджетных данных.

Предоставление информации о целях и задачах бюджета. Бюджетная классификация позволяет определить основные приоритеты государственной политики и цели бюджетных программ

Это важно для обеспечения прозрачности и отчетности в бюджетном процессе.

Обеспечение контроля и мониторинга за исполнением бюджета. Бюджетная классификация позволяет отслеживать расходование бюджетных средств и контролировать их соответствие установленным бюджетным ограничениям и целям

Это способствует эффективному управлению государственными финансами.

Систематизация и стандартизация бюджетной отчетности. Бюджетная классификация обеспечивает единый подход к составлению бюджетной отчетности, что упрощает анализ финансового состояния государственного сектора и сравнение финансовых показателей различных уровней бюджетной системы.

Таким образом, бюджетная классификация играет важную роль в системе государственного финансового управления, помогая достичь эффективности и прозрачности в использовании государственных ресурсов.

Вопрос-ответ:

Какие важные изменения произошли в бюджетной классификации на 2024 год по доходам?

В бюджетной классификации на 2024 год по доходам произошли существенные изменения. Одним из важных изменений является введение новых источников доходов в бюджет. Также были изменены ставки налогов и введены новые налоги. Эти изменения позволят увеличить доходы бюджета и обеспечить его устойчивость на долгосрочную перспективу.

Какие новые источники доходов были введены в бюджетную классификацию на 2024 год?

В бюджетную классификацию на 2024 год были введены новые источники доходов. Один из таких источников — это налог на добавленную стоимость (НДС). Ставка этого налога была увеличена с 18% до 20%. Также был введен новый налог на выручку от продажи товаров и услуг (НДПТУ) с ставкой 1%. Эти новые источники доходов позволят увеличить поступления в бюджет и обеспечить финансовую устойчивость.

Какие изменения произошли со ставками налогов в бюджетной классификации на 2024 год?

В бюджетной классификации на 2024 год были внесены изменения в ставки налогов. Например, ставка налога на прибыль для организаций уменьшилась с 20% до 15%. Также были введены новые ставки налога на имущество физических лиц в зависимости от стоимости имущества. Новые ставки налогов позволят уравновесить бюджетные доходы и обеспечить более справедливое распределение налогового бремени.

Какие прогнозы можно сделать по доходам бюджета на 2024 год?

Существуют различные прогнозы по доходам бюджета на 2024 год. Одним из прогнозов является увеличение доходов за счет новых источников, введенных в бюджетную классификацию. Ожидается, что увеличение ставок налогов и введение новых налогов приведет к росту поступлений. Однако прогнозы всегда сопряжены с определенной степенью неопределенности, поэтому точные цифры могут отличаться от прогнозов.

Какие изменения в бюджетной классификации ожидаются на 2024 год?

На 2024 год ожидаются изменения в бюджетной классификации по доходам. В частности, планируется внесение изменений в структуру доходов бюджета для более эффективного и удобного учета. Это может включать расширение списка категорий доходов, уточнение их классификации и другие изменения, направленные на улучшение отчетности и прогнозирования доходов бюджета на будущий период.

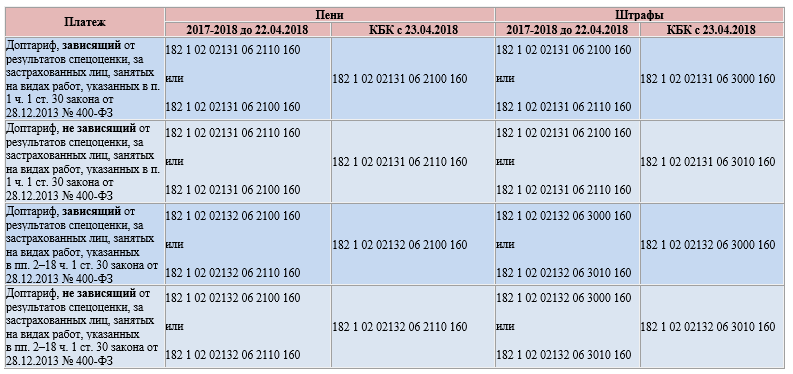

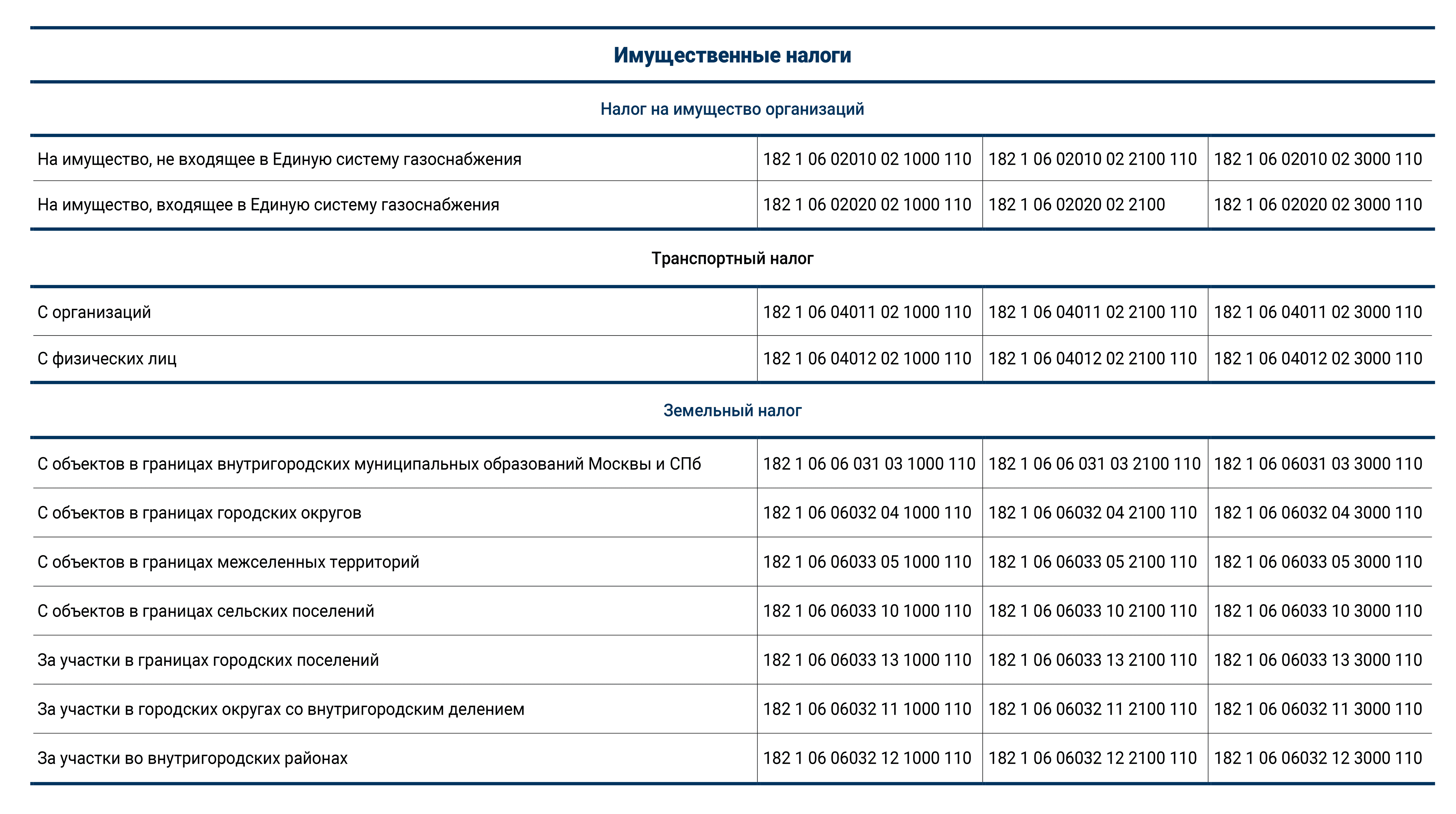

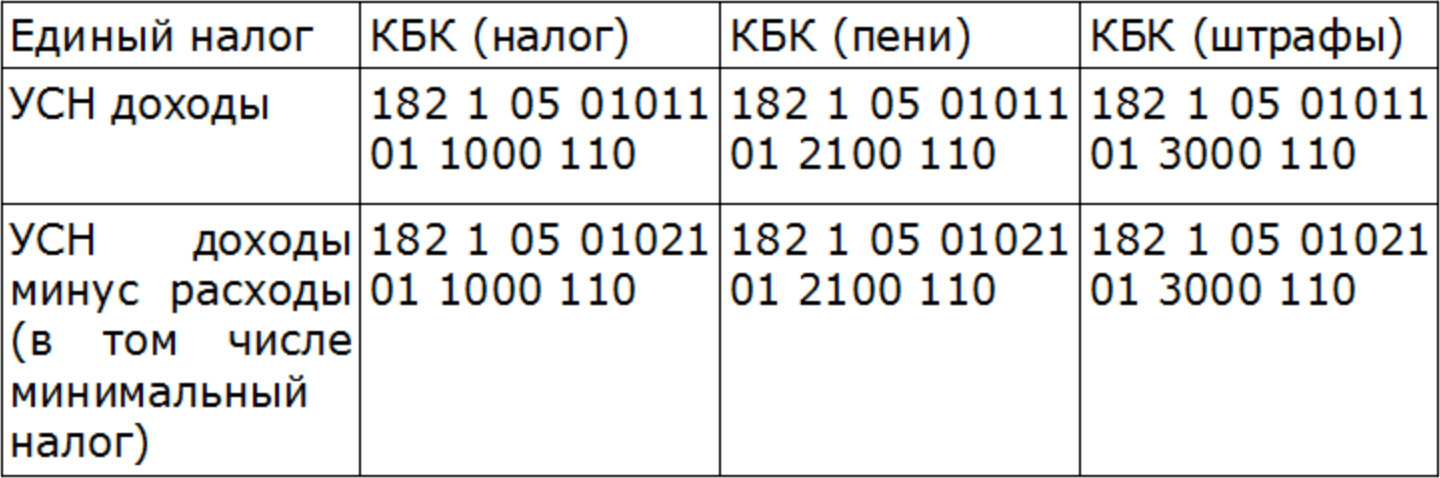

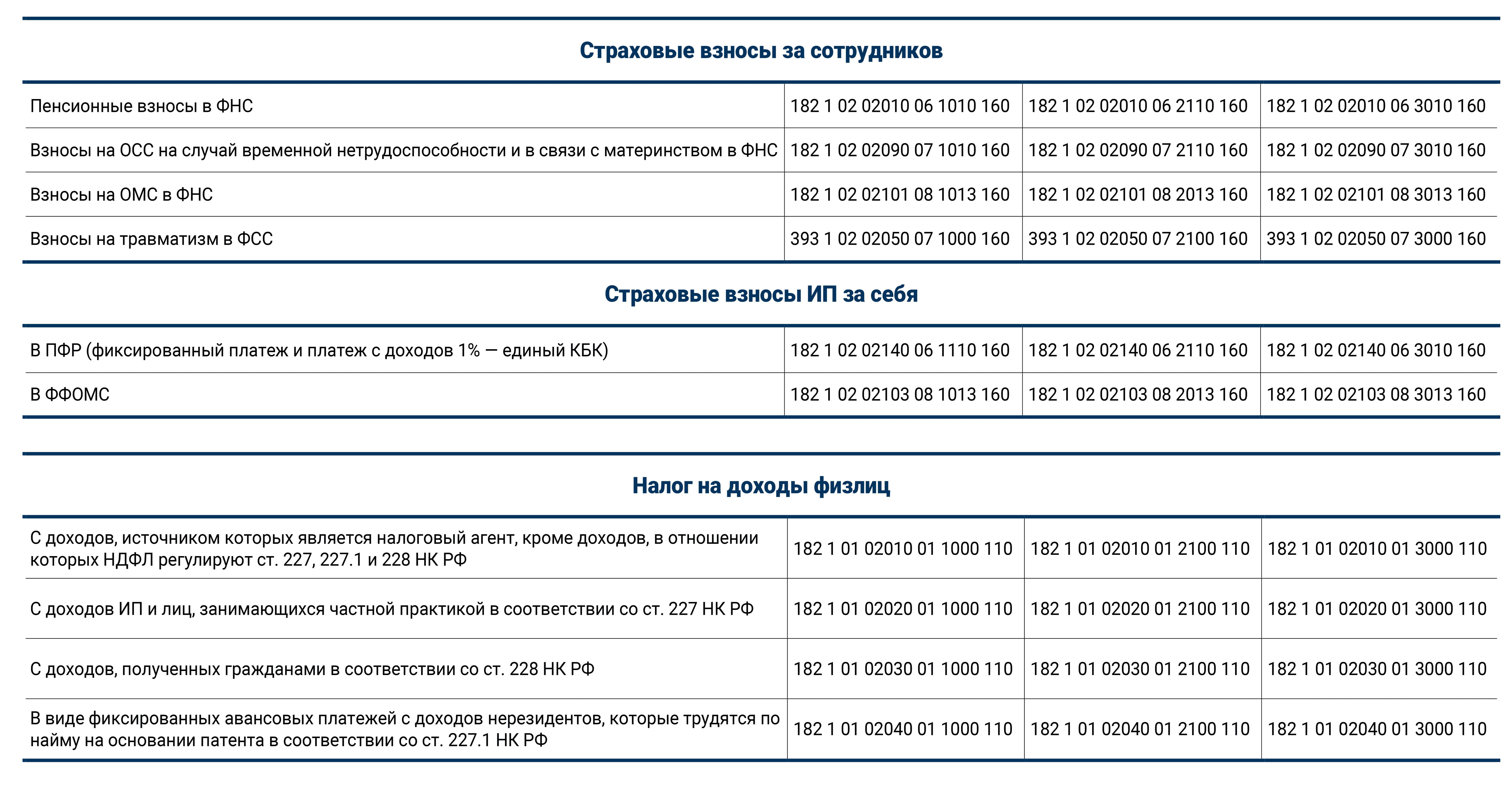

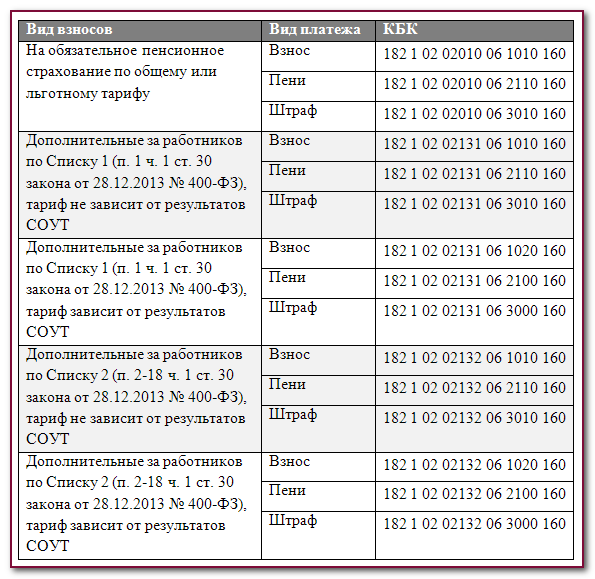

Актуальный перечень КБК на 2024 год

КБК для уплаты страховых взносов для ИП за себя

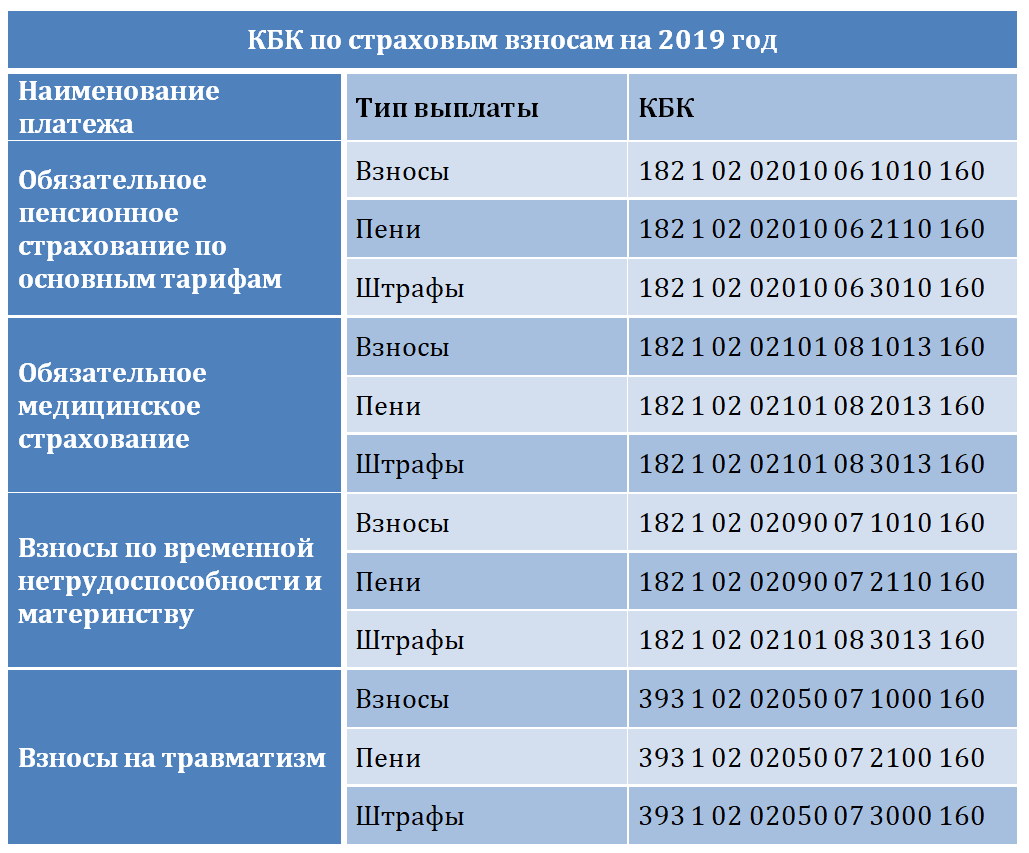

КБК для уплаты страховых взносов за работников

КБК для уплаты УСН

КБК для уплаты ЕНВД (отменён с 2021)

КБК для уплаты ЕСХН

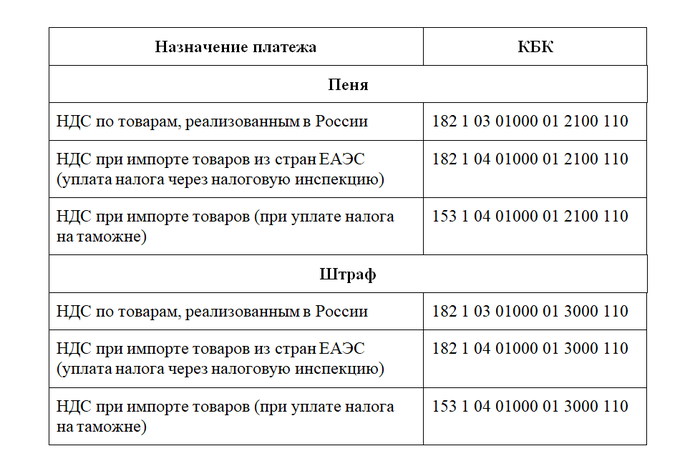

КБК для уплаты НДС

КБК для уплаты НДФЛ

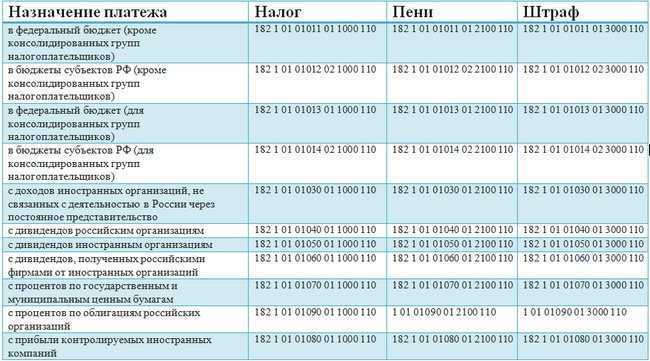

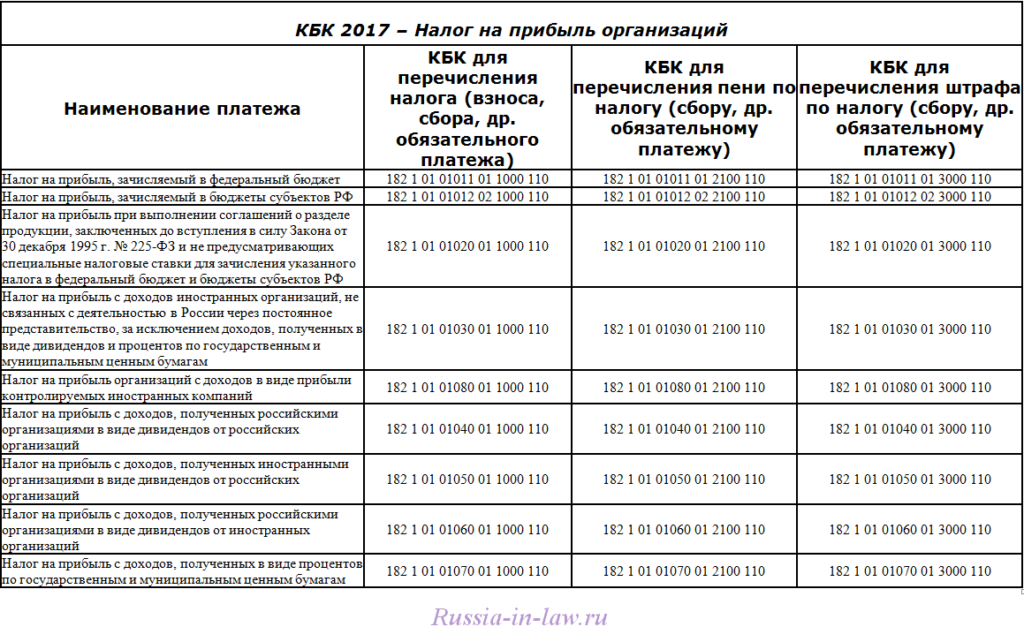

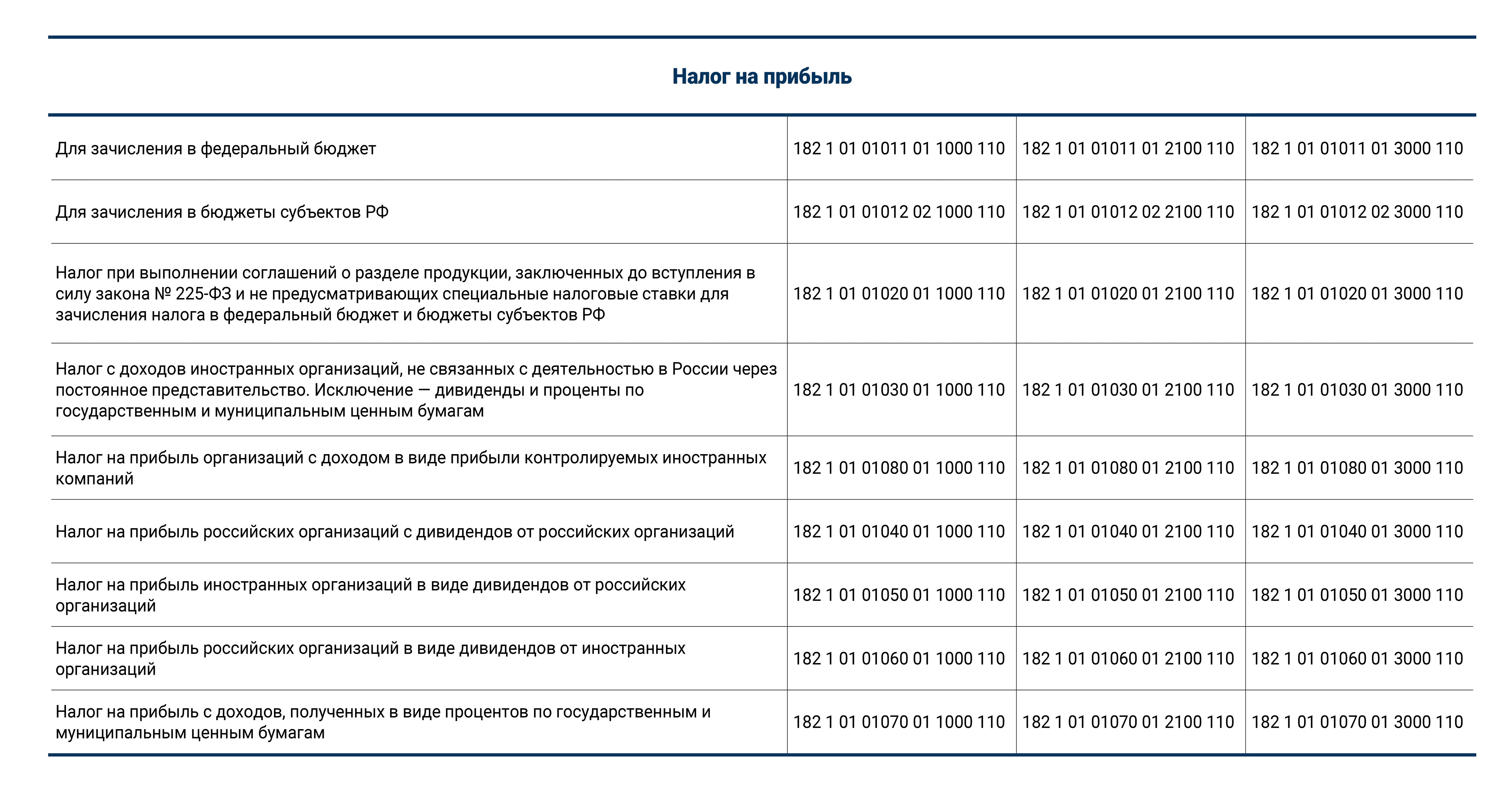

КБК для уплаты налога на прибыль

КБК для уплаты патента для ИП

КБК для уплаты торгового сбора

КБК для уплаты транспортного налога

КБК для уплаты налога на имущество

КБК для уплаты земельного налога

КБК для уплаты водного налога

КБК для уплаты НДПИ

КБК для уплаты госпошлины

КБК для уплаты сборов

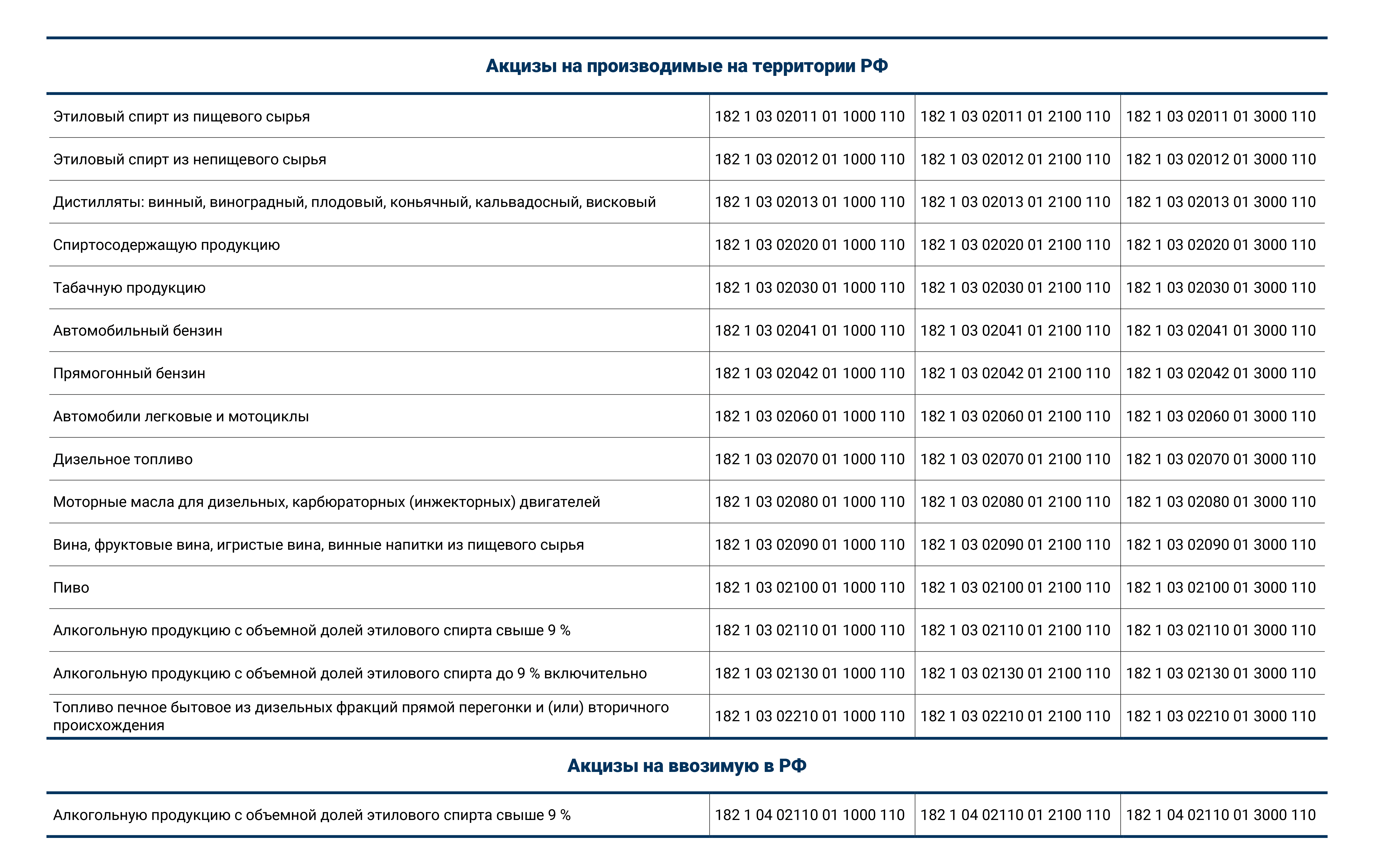

КБК для уплаты акцизов

КБК для уплаты денежных взысканий (штрафов)

КБК для уплаты прочих платежей

Система бюджетного учета

Для эффективности упорядочения сбора и регистрации информационных данных о поступлении денежных средств (или иных материальных благ) в государственную казну предусмотрена система бюджетного учета. Данная система применяется на территории всех страны: регионы, субъекты, области.

Бюджетный учет реализуется при помощи плана принятых счетов, которые включают в себя группировку госбюджета РФ.

Величина доходов и расходов страны постоянно учитывается по определенным критериям. Уравновешенным государственный бюджет является в том случае, когда сумма доходов равняется сумме расходов. Данная ситуация госбюджета называется «сбалансирование госбюджета». Но, к сожалению, в реальности достичь подобных величин практически нереально – образуется дефицит государственных средств или их профицит.

Профицит

Профицитом государственного бюджета называется ситуация, в которой доходная часть бюджета превышает расходную. Такое положение является хорошей динамикой для роста экономики страны, но встречается достаточно редко. По большей части страны сталкиваются с дефицитом государственного бюджета – обратной стороной профицита, когда расходы превышают доходы государственного бюджета. Ни одно из существующих ныне государств не смогло исключить у себя существование дефицита средств бюджета. Существует установленный допустимый уровень для дефицита, по которому величина расходов не должна быть больше величины доходов, чем на пять процентов.

Дефицит

Превышение установленного показателя способно привести к экономическому падению и даже к несостоятельности страны. Исходя из этого, правительственные органы постоянно создают условия для недопущения данной ситуации. Сегодня приняты три главных решения для недопущения банкротства:

- необходимо сократить расходы государственного бюджета;

- выпуск дополнительных денег;

- принятие денег посредством долгового обязательства от других государств.

Самым действенным, но непопулярным способом предотвращения дефицита государственного бюджета является уменьшение расходов внутри страны. Это потому, что сокращение финансовой части отразится на малообеспеченных гражданах, которые живут в большей степени на государственные социальные пособия. Государственный аппарат, который примет решение в пользу данного способа исключения дефицита, в будущем не найдет поддержки у собственных граждан.

Выпуск дополнительных денег – такой способ является самым легким и несет после себя наименьшее количество потерь для населения, но для государственной валюты он выступает в роли палача, т.к. происходит ее обесценивание. Данный способ борьбы с дефицитом госбюджета следует использовать нечасто, чтобы не допустить повышение инфляции.

Долг государства бывает двух видов: внешний и внутренний. Внешний долг представляет собой заем, который был взят у зарубежных стран, а внутренний долг – это заем, который был взят внутри своего государства (например, у крупного предприятия). Наиболее часто внутренний заем предстает в виде использования ценных облигаций, принадлежащих государственному аппарату.

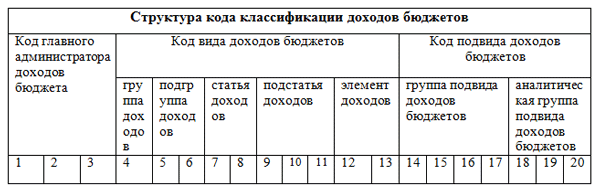

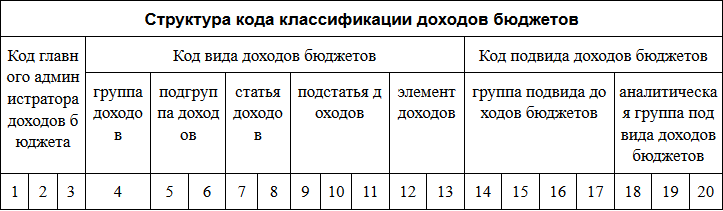

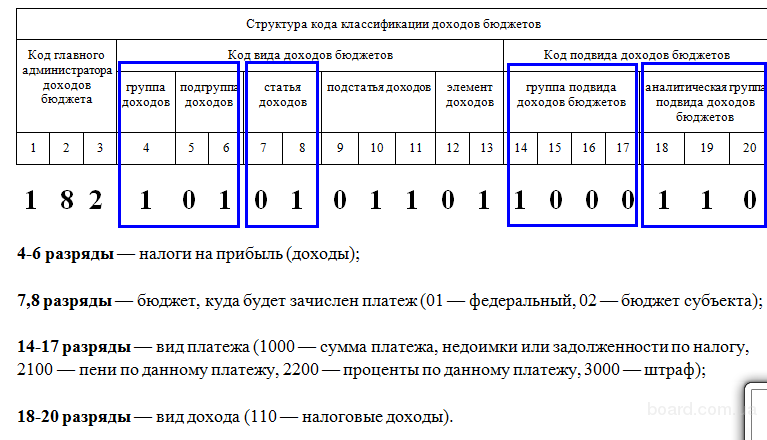

Структура кода бюджетной классификации

Бюджетная классификация представляет собой систему кодов и их иерархическую структуру, которая используется для классификации и систематизации бюджетных ресурсов и расходов. Она позволяет организовать информацию о бюджетных операциях и управлять бюджетными ресурсами в эффективном и структурированном виде.

Структура кода бюджетной классификации включает несколько уровней иерархии, которые позволяют детализированно описать различные аспекты бюджетных операций. На верхнем уровне обычно располагаются основные разделы бюджета, такие как доходы, расходы, капитальные вложения и т.д. Каждый раздел дополнительно делится на подразделы, которые описывают конкретные категории деятельности или типы расходов.

Далее, каждый подраздел может иметь свой собственный код, который состоит из нескольких цифр и символов. Код позволяет уникально идентифицировать конкретную категорию или операцию в бюджетной классификации. Например, код для раздела «Расходы научно-исследовательских и опытно-конструкторских работ» может быть «2.3.1». Этот код указывает на конкретную категорию расходов и находится на третьем уровне иерархии бюджетной классификации.

Структура кода бюджетной классификации может различаться в разных странах и в зависимости от уровня бюджетной системы. Однако, она всегда представляет собой иерархическую структуру, которая позволяет систематизировать и классифицировать бюджетные ресурсы и расходы в соответствии с установленными правилами и стандартами.

Используя эту структуру, бюджетные органы и учреждения могут эффективно управлять бюджетными ресурсами, планировать и прогнозировать расходы, а также анализировать и отчетливо представлять информацию о бюджетных операциях.

Бюджетная классификация доходов и расходов бюджетов России

Важнейшей составляющей устройства бюджетной системы является бюджетная классификация, представляющая собой группировку доходов и расходов бюджетов всех уровней, а также источников финансирования их дефицитов, составления и исполнения бюджетов и обеспечения сопоставимости их характеристик. Ввиду исключительной сложности бюджета как экономической категории используются различные виды классификации.

Классификация доходов бюджетов РФ является группировкой доходов бюджетов всех уровней бюджетной системы и основывается на законодательных актах РФ, определяющих источники их формирования. Группы доходов состоят из статей доходов, объединяющих конкретные виды доходов по источникам и способам их получения.

Функциональная классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней бюджетной системы и отражает направление бюджетный средств на выполнение основных функций государства, в том числе на финансирование реализации нормативных правовых актов, принятых органами государственной власти РФ и ее субъектов, на финансирование осуществления отдельных государственных полномочий, передаваемых на иные уровни власти.

Первым уровнем функциональной классификации расходов бюджетов РФ являются разделы, определяющие расходование бюджетных средств на выполнение функции государства.

Ко второму уровню относятся подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в пределах разделов.

К третьему уровню относится классификация целевых статей расходов федерального бюджета, отражающая их финансирование по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в пределах подразделов функциональной классификации расходов бюджетов РФ.

На четвертом уровне классификации детализируются направления финансирования расходов бюджета по целевым статьям.

Экономическая классификация расходов бюджетов РФ является группировкой расходов бюджетов всех уровней по их экономическому содержанию.

Классификация источников финансирования дефицитов бюджетов РФ является группировкой заемных средств, привлекаемых Российской Федерацией, ее субъектами и органами местного самоуправления для покрытия дефицитов соответствующих бюджетов.

Ведомственная классификация расходов федерального бюджета представляет собой группировку расходов, отражающую распределение бюджетных средств по главным распорядителям средств бюджета; их перечень утверждается федеральным законом.

Расходы федерального бюджета по главным распорядителям бюджетных средств по разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов РФ, группам расходов, предметным статьям, подстатьям и элементам расходов экономической классификации расходов бюджетов РФ утверждаются федеральным законом о федеральном бюджете на очередной финансовый год.

Ведомственная классификация расходов бюджетов субъектов РФ и местных бюджетов представляет собой группировку расходов бюджетов соответствующего уровня и отражает распределение бюджетных ассигнований по главным распорядителям бюджетных средств по разделам, подразделам, целевым статьям и видам расходов функциональной классификации, группам расходов, предметным статьям, подстатьям и элементам расходов экономической классификации.

Перечень главных распорядителей средств бюджетов субъектов РФ, распорядителей средств местных бюджетов утверждается соответственно органом исполнительной власти субъекта РФ, органом местного самоуправления.

Бюджетная классификация доходов и расходов бюджетов РФ, источников финансирования дефицитов бюджетов является единой для бюджетов всех уровней бюджетной системы РФ и утверждается федеральным законом.

Классификация доходов бюджета

Определение 1

Бюджетная классификация – это группировка бюджетных доходов, расходов и источников финансирования дефицита, которая используется в процессе составления и исполнения бюджета, формирования бюджетной отчетности, и служит для обеспечения сопоставимости показателей бюджетов.

Определение 2

Доходы федерального бюджета – это поступающие в федеральный бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

По источнику доходы федерального бюджета могут быть разделены на три большие категории:

- налоговые доходы,

- неналоговые доходы,

- безвозмездные поступления.

Статья: Доходы и расходы бюджета. Бюджетная классификация

Найди решение своей задачи среди 1 000 000 ответов

Определение 3

В соответствии со ст.50 Бюджетного кодекса Российской Федерации, налоговые доходы федерального бюджета – это доходы от федеральных налогов и сборов, а также налогов, предусмотренных специальными налоговыми режимами.

В частности, к налоговым доходам относятся:

- налог на прибыль организаций,

- налог на добавленную стоимость,

- акцизы на спирт этиловый, спиртосодержащую продукцию, некоторые виды алкогольной продукции,

- акцизы на табачную продукцию,

- акциз на легковые автомобили и мотоциклы,

- акцизы на некоторые виды бензина и дизельное топливо,

- налог на добычу полезных ископаемых в виде углеводородного сырья,

- водный налог,

- некоторые государственные пошлины.

Неналоговыми доходами являются разнообразные доходы, к примеру:

- доходы от находящегося в собственности Российской Федерации имущества (с некоторыми исключениями),

- доходы от продажи находящегося в собственности Российской Федерации имущества,

- часть прибыли унитарных предприятий,

- лицензионные сборы,

- плата за негативное воздействие на окружающую среду,

- прибыль Центрального Банка после уплаты налогов,

- доходы от внешнеэкономической деятельности.

Доходы по регулярности могут быть разделены на закрепленные (собственные) и регулирующие. Закрепленные доходы поступают в бюджет на постоянной или долговременной основе, регулирующие поступают по нормативам, утвержденным на следующий финансовый год, с целью сбалансирования доходов и расходов.

Специфика отраслевой структуры российской экономики делает целесообразным деление доходов на нефтегазовые и ненефтегазовые. Особенностью нефтегазовых доходов является их сильная зависимость от внешнеэкономической конъюнктуры, на которую государство не может влиять.

Классификация расходов бюджета

Расходы федерального бюджета могут быть классифицированы по различным основаниям.

По участию в общественном производстве (или по экономическим результатам) выделяют производственные и непроизводственные расходы. Производственными признаются расходы, увеличивающие имущественное достояние государства или укрепляющие экономические основы частного хозяйства. Непроизводственные расходы не дают ни одного из этих результатов, однако тоже не являются бесполезными.

По функциональному назначению в наиболее общем виде расходы бюджета могут быть разделены на расходы, направленные на реализацию внутренних функций государства, и расходы, связанные с внешними функциями государства. Более детализированное деление предлагается в бюджетной классификации. Приказ Минфина России от 1 июля 2013 г. N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» содержит следующий перечень разделов расходов бюджетов:

- общегосударственные вопросы — расходы, связанные с управлением, включая содержание Президента, Правительства, законодательных органов государственной власти, судебной системы, обеспечение проведения выборов и референдумов и т.д. Затраты на деятельность органов государственной власти — это неотъемлемый элемент федерального бюджета. По сути, за эти деньги общество приобретает у государства общественные услуги такого плана, как гарантии правовопорядка и безопасности, гражданских свобод и прав, защита интересов во внешней политике, т.е. все, входящее в сферу вопросов общефедерального значения;

- национальная оборона — расходы на материально-техническое оснащение и вооружение, на содержание личного состава и пенсионное обеспечение военнослужащих с членами их семей, военные исследования и разработки, мобилизационную подготовку экономики. Большая часть военных расходов имеет непроизводительный характер;

- национальная безопасность и правоохранительная деятельность;

- национальная экономика — как общеэкономические вопросы, так и расходы по отраслям;

- здравоохранение;

- жилищно-коммунальное хозяйство;

- образование;

- культура, кинематография;

- социальная политика;

- охрана окружающей среды;

- обслуживание государственного и муниципального долга;

- средства массовой информации;

- физическая культура и спорт;

- межбюджетные трансферты.

Каждый раздел включает несколько подразделов.

По целевому назначению государственные расходы делятся на текущие и капитальные. С 1930-х экономисты считают такое деление чрезвычайно важным. Текущие расходы обеспечивают государственное потребление – например, функционирование бюджетных организаций и органов государственной власти и управления. Капитальные расходы направляются на приобретение вновь произведенных активов, являющихся частью валовых инвестиций в текущем периоде.

Помимо экономической и функциональной классификации, существует ведомственная классификация, определяемая уникальным образом для каждой страны (и даже для каждой территориальной единицы) в соответствии с организационной структурой органов исполнительной власти. Ведомственная классификация показывает средства, находящиеся в распоряжении конкретного министерства, департамента, комитета. В российской ведомственной классификации используется понятие главного распорядителя бюджетных средств. Ведомственную классификацию дополняют информацией в разрезе целевых статей и видов расходов.

Третий уровень функциональной группировки затрат

Его составляют целевые статьи. В них отражаются затраты по определенным направлениям деятельности, которую осуществляют субъекты финансового планирования и участники оборотного движения средств в рамках подразделов функциональной группировки. В пределах целевых статей по затратам упорядочивается отчетность по реализации соответствующих программ. С помощью конкретизации направлений движения средств осуществляется функциональное наполнение финансовой деятельности субъектов планирования и участников оборотного процесса. Реализация выполняется с использованием непрограммного способа либо путем формирования определенных программ.

Классификация расходов бюджетов

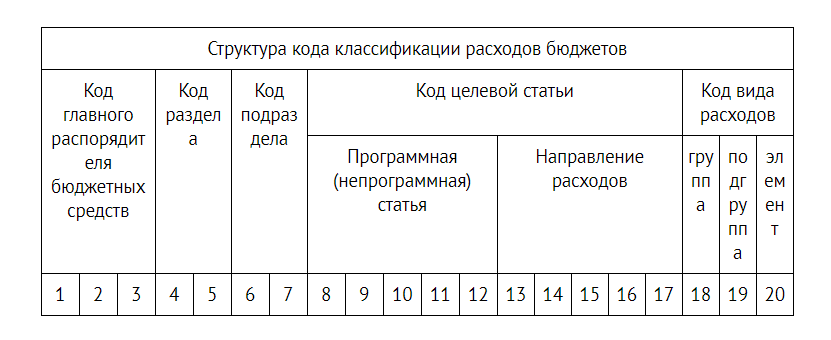

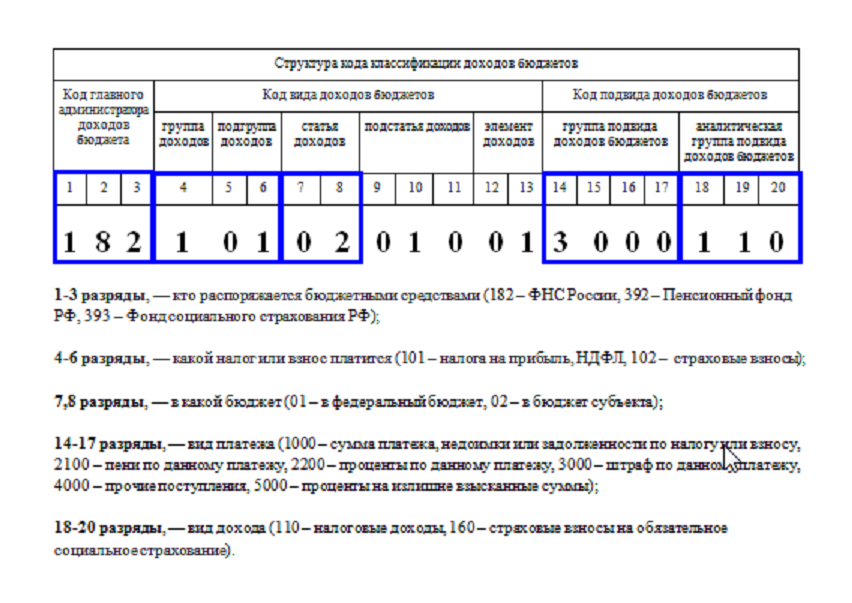

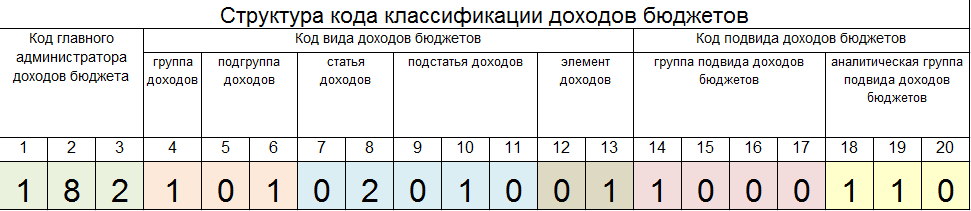

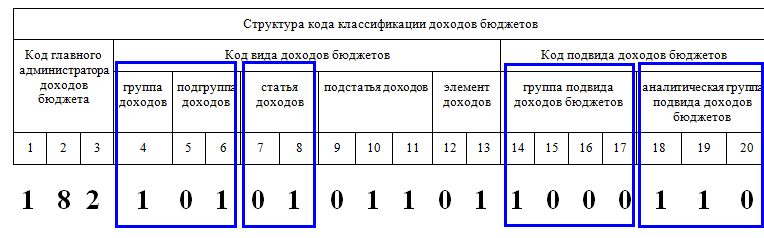

Главный распорядитель бюджетных средств

Код главного распорядителя бюджетных средств состоит из трех разрядов и формируется с применением числового ряда: 1, 2, 3, 4, 5, 6, 7, 8, 9, 0.

Код главного распорядителя средств бюджета устанавливается в соответствии с утвержденным в составе ведомственной структуры расходов бюджета перечнем главных распорядителей средств соответствующего бюджета.

Главному распорядителю средств соответствующего бюджета, обладающему полномочиями главного администратора доходов данного бюджета, присваивается код главного распорядителя бюджетных средств, соответствующий коду главы.

Код раздела

Код раздела состоит из двух разрядов.

Разделам присваиваются уникальные цифровые коды, формируемые с применением числового ряда: 1, 2, 3, 4, 5, 6, 7, 8, 9, 0.

Четвертый и пятый разряды знаки классификации расходов определяют расходование бюджетных средств на выполнение функций государства.

Единые для бюджетов бюджетной системы Российской Федерации коды разделов приведены в приложении 2 к Указаниям о порядке применения бюджетной классификации Российской Федерации утвержденным приказом Минфина России от 01.07.2013 г. № 65 н.

Код подраздела

Код подраздела состоит из двух разрядов.

Подразделам присваиваются уникальные цифровые коды, формируемые с применением числового ряда: 1, 2, 3, 4, 5, 6, 7, 8, 9, 0.

Шестой и седьмой знаки кода классификации расходов определяют направление расходования бюджетных средств по функциям государства в пределах разделов. Структура подразделов классификации расходов бюджета построена по принципу выделения подфункций.

Единые для бюджетов бюджетной системы Российской Федерации коды разделов приведены в приложении 2 к Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 01.07.2013 г. № 65 н.

Код целевой статьи расходов

Код целевой статьи состоит из 10 знаков.

Целевые статьи расходов бюджета обеспечивают привязку бюджетных ассигнований к государственным программам, и (или) не включенным в государственные программы направлениям деятельности органов государственной власти.

Программная (непрограммная) статья

Знаки с 1 по 2 десятизначного кода целевой статьи предназначены для кодировки государственных программ и не включенных в государственные программы направлений деятельности органов государственной власти (далее — непрограммные направления деятельности).

Знак 3 десятизначного кода целевой статьи обозначается заглавным буквенным символом кириллицы и предназначен для кодировки подпрограммы в рамках государственной программы или детализации непрограммных направлений деятельности.

Знаки с 4 по 5 десятизначного кода целевой статьи предназначены для обозначения основного мероприятия в рамках подпрограммы (непрограммного направления деятельности).

Направление расходов

Знаки 6-10 десятизначного кода целевой статьи используются для детализации направлений расходования бюджетных средств в рамках мероприятий подпрограмм государственных программ и (или) непрограммных направлений деятельности.

Вид расходов

Код вида расходов состоит из 3 символов.

Виды расходов детализируют направления финансирования расходов бюджета по целевым статьям расходов бюджета.

Перечень и коды вида расходов утверждаются в составе ведомственной структуры расходов законом о бюджете на очередной финансовый год и плановый период, либо в установленных Бюджетным кодексом Российской Федерации случаях сводной бюджетной росписью.

Как использовать бюджетную классификацию в своей работе

Бюджетная классификация представляет собой структурированную систему кодов, которая используется для классификации бюджетных средств и расходов. Она позволяет организовать и управлять бюджетными процессами в различных сферах деятельности, включая государственное управление, бизнес и некоммерческие организации.

Одним из основных преимуществ использования бюджетной классификации является возможность систематизации и стандартизации данных о бюджетных расходах. Это позволяет проводить анализ и мониторинг бюджетных процессов, оптимизировать расходы и принимать обоснованные финансовые решения.

- Определение приоритетов: Бюджетная классификация позволяет выделить основные направления и приоритеты расходов. Это помогает сосредоточиться на ключевых задачах и целях организации или государства.

- Планирование бюджета: Бюджетная классификация является основой для составления бюджета. Она позволяет разбить бюджетные средства на различные категории и уровни, что упрощает планирование и контроль за расходами.

- Анализ бюджетных данных: Благодаря структурированной классификации кодов, можно проводить анализ бюджетных данных и выявлять паттерны, тренды и неэффективные расходы. Это помогает принимать обоснованные управленческие решения и оптимизировать бюджетные процессы.

Использование бюджетной классификации требует понимания ее структуры и правил применения. Каждая кодовая категория имеет свое назначение и описание, что позволяет правильно классифицировать бюджетные расходы. Оперативное и точное заполнение бюджетных документов с использованием соответствующих кодов является ключевым моментом для успешной работы с бюджетной классификацией.

В целом, бюджетная классификация является мощным инструментом для организации и управления бюджетными процессами. Она помогает обеспечить прозрачность и эффективность бюджетной системы, а также облегчает анализ и мониторинг бюджетных данных. Понимание и применение бюджетной классификации становится необходимым для всех, кто работает с бюджетными средствами и расходами.

Группировка по операциям сектора госуправления

Она имеет достаточно четко выраженную систему. При ее построении используются такие принципы:

- Влияние на чистую цену активов.

- Раздельный контроль над операциями между подсекторами.

- Влияние на отрасли экономики.

Данная классификация состоит из 8 разделов:

- 100 – поступления.

- 200 – издержки.

- 300 – поступления активов нефинансового типа.

- 400 – выбытия нефинансовых активов.

- 500 – приход активов финансового типа.

- 600 – отчисления финансовых активов.

- 700 – повышение обязательств.

- 800 – снижение обязательств.

Далее при детализации используется классификация бюджетных статей и их структурных единиц. Группировка по операциям осуществляется в соответствии с влиянием, оказываемым ими на пассивы либо активы сектора госуправления. Введение кодификации считается принципиальным отличием новой системы от действовавшей ранее. За счет нее осуществляется:

- Классификация не только движения средств, но и обязательств и активов сектора госуправления.

- Метод начисления при бухгалтерском учете финансовой сферы.