Содержание счет-фактуры на аванс

Формуляр состоит из трех разделов, причем второй может быть на нескольких страницах. Первый параграф ─ титульный, в котором отражена вся информация о контрагентах и общие сведения об операции. Для авансовой формы все заполнять не нужно.

Содержание титульника для счета-фактуры на аванс:

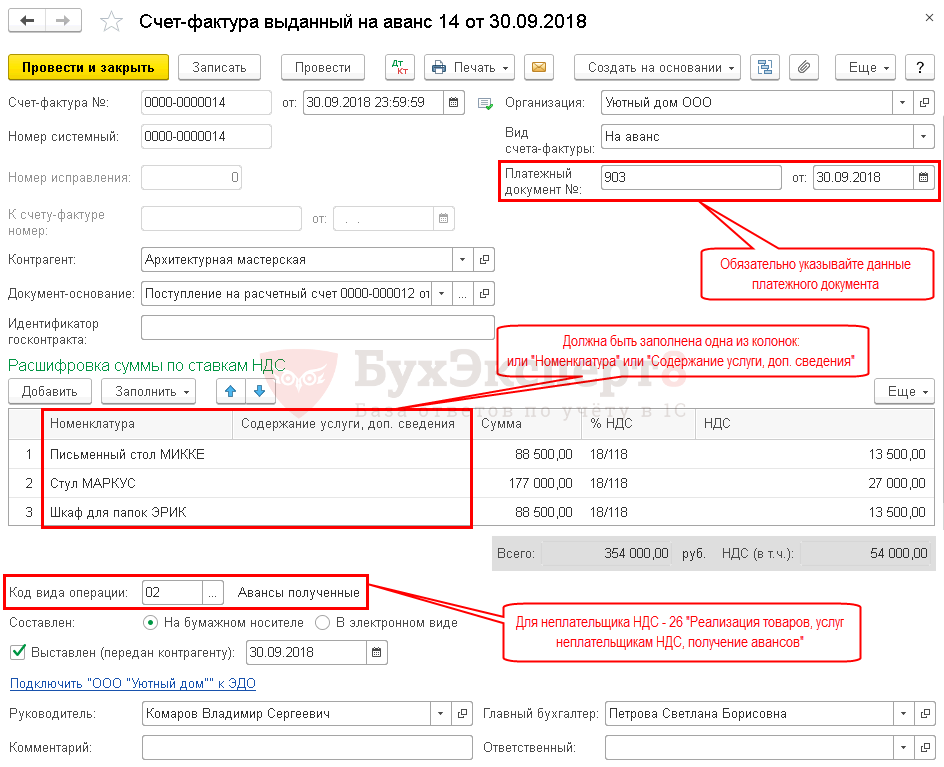

- номер документа, расположенный в самом верху по центру;

- дата заполнения бланка, находящаяся около номера;

- название фирмы-продавца, а также ОПФ компании;

- адрес, ИНН, если есть, то КПП продавца (в разных строках);

- номер платежного документа: чек, платежка, инкассовое требование, аккредитивы и т.п.;

- документ об отгрузке, чаще всего это ТН и ТОРГ-12;

- сведения о покупателе, аналогичные информации о продавце.

Если между сторонами заключался государственный контракт либо соглашение, то в последней строке титульника надо отразить его индивидуальный шифр так называемый идентификатор.

Вторая часть ─ это перечень продукции, за которую внесена предоплата. Она может содержать как одну позицию, так и несколько. Самые важные графы, которые нужно заполнить:

- название товара, услуги;

- количество;

- в графе 6 необходимо обязательно прописать акциз для соответствующих товаров, если же его нет, то нужно указать фразу «без акциза»;

- общая сумма с учетом сборов;

- величина НДС;

- если продукт импортный, то надо указать шифр страны-изготовителя.

Графу 1б, предназначенную для обозначения экспорта, на данный момент заполнять не нужно, так как внешнеэкономическая номенклатура ЕЭС отменена.

После чего бланк подписывается, ставится расшифровка подписи и должность составителя.

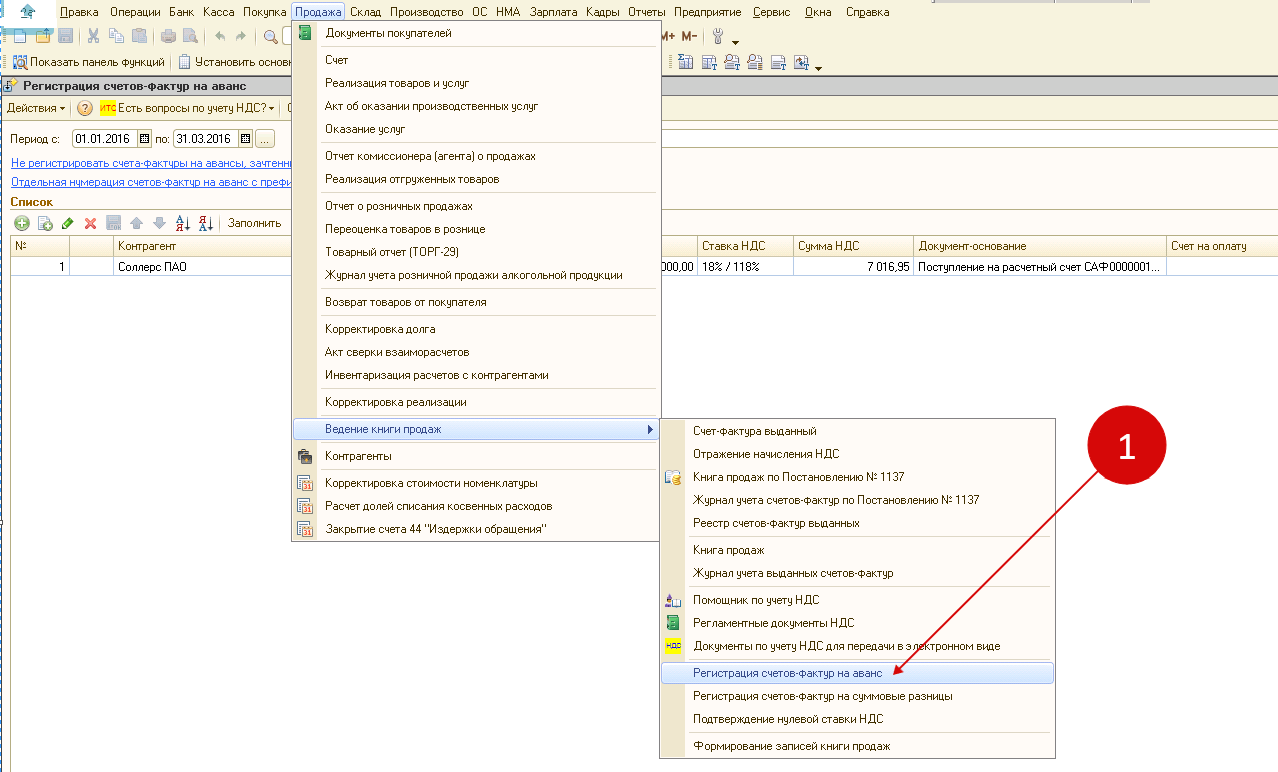

Счет-фактура на аванс в книге покупок или продаж

Адреса продавца и покупателя теперь нужно ставить в счетах-фактурах так, как они указаны в ЕГРЮЛ. Но отступить от этого правила тоже можно, причем без негативных последствий для себя или контрагентов. Минфин недавно назвал целый ряд безопасных отклонений в адресе. Узнать про адрес

Для отражения счета-фактуры на аванс в книге покупок или продаж посмотрите нашу инструкцию. На налоговой проверке инспектор в первую очередь сверит именно это. И если будут нарушения, может снять вычеты по НДС. Поэтому разберемся, как правильно регистрировать в книгах покупок и продаж счет-фактуру с аванса полученного и выданного.

Когда выставляют счет-фактуру

- Документ должен соответствовать формату, актуальному на день оформления и утвержденному на законодательном уровне (Приказ ФНС от 24.03.2022 № ММВ-7-15/).

- Необходимо использовать электронную усиленную подпись директора компании.

- Счет будет признан выставленным после получения электронного подтверждения (п. 1.10 Порядка, утвержденного Приказом Минфина от 10.11.2022 № 174н).

Для удобства учета рекомендуется выписывать счет-фактуру одной датой с актом или накладной. Особенно это актуально для операций в пограничных датах – на стыке кварталов. Правила оформления единого счета-фактуры разрешают объединять в одном документа операции по отгрузке нескольких партий товаров в разные дни. Главное условие – соблюдение 5-тидневного периода. Отсчет срока выставления документа ведется по дате накладной первой поставки материалов или первого из подписанных актов (Письмо Минфина, датированное 12.01.2022 г., № 03-07-09/140).

08 Фев 2019

juristsib

1837

Частые ошибки у продавца

1. НДС с аванса не начислялся (раздел 3, строка 070) — НДС к уплате занижен.

Это может произойти, например, если аванс был внесен в программу задним числом, после того как НДС по итогам квартала был исчислен (если НДС, уплаченный авансом, был исчислен в большом размере в конце периода). В этом случае сумма аванса кредитуется на счет 62.02, но НДС, возникший в результате этого, не отражается в 76-й декларации по НДС на полученный прогресс.

Чтобы проверить это, сравните обороты по счетам 62.02 и 76 «НДС полученный». Это должно выглядеть следующим образом: кредит счета 62. 02 x 20/120 = 76 ‘НДС с полученного прогресса’ дебет круг

Обратите внимание, что это упрощенный тип. Если существуют различные ставки НДС или отдельные счета НДС, потребуются более детальные расчеты и анализ

2. не удалили НДС с авансов (раздел 3, стр.170), тем самым превысив срок уплаты НДС.

Это происходит, например, когда реализация осуществляется задним числом после начисления НДС с квартального аванса. Сумма не собранных авансов, как сальдо по счету 76, может рассматриваться как расчет «НДС полученного» при отсутствии кредитового сальдо по счету 62.02 по тому же покупателю, если с ним заключен договор.

Также возможна ситуация, когда при продаже программного обеспечения не собирается документация для взыскания задатка с покупателя. В этом случае также имеется сальдо между 76 «Аванс» и 62.02, но также имеется сальдо на 62.01. Чтобы проверить это, сформируйте состояние счета 62 в разрезе расчета, покупателя и договора и проверьте, нет ли дебетового и кредитового сальдо по одному и тому же контрагенту и договору с ним.

НДС может быть принят к вычету только с авансов, полученных в период отгрузки, и не может быть перенесен на более поздние периоды. Поэтому внимательно отслеживайте собранные остатки по 76 «НДС», чтобы убедиться, что налог в бюджет не уплачен в излишнем размере и не предъявлен задним числом.

3. непреднамеренное занижение суммы НДС к уплате в связи с удалением НДС до вступления в силу (Раздел 3, стр. 170).

Данная ошибка может возникнуть при наличии различных сделок с покупателем. Например, существуют договоры на поставку товаров и на выполнение заданий. Кроме того, настроены автоматические зачеты хода выполнения программ.

Поэтому автоматический зачет авансов в программе, хотя он и хорош, следует использовать очень осторожно. Возможно, будет проще корректировать документы по продажам и платежам вручную

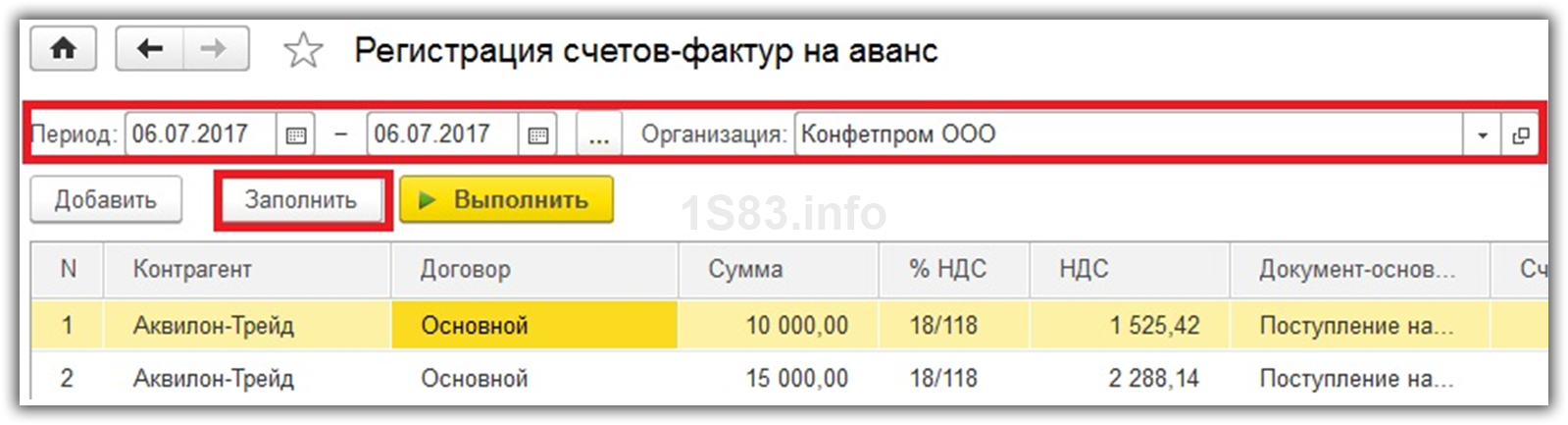

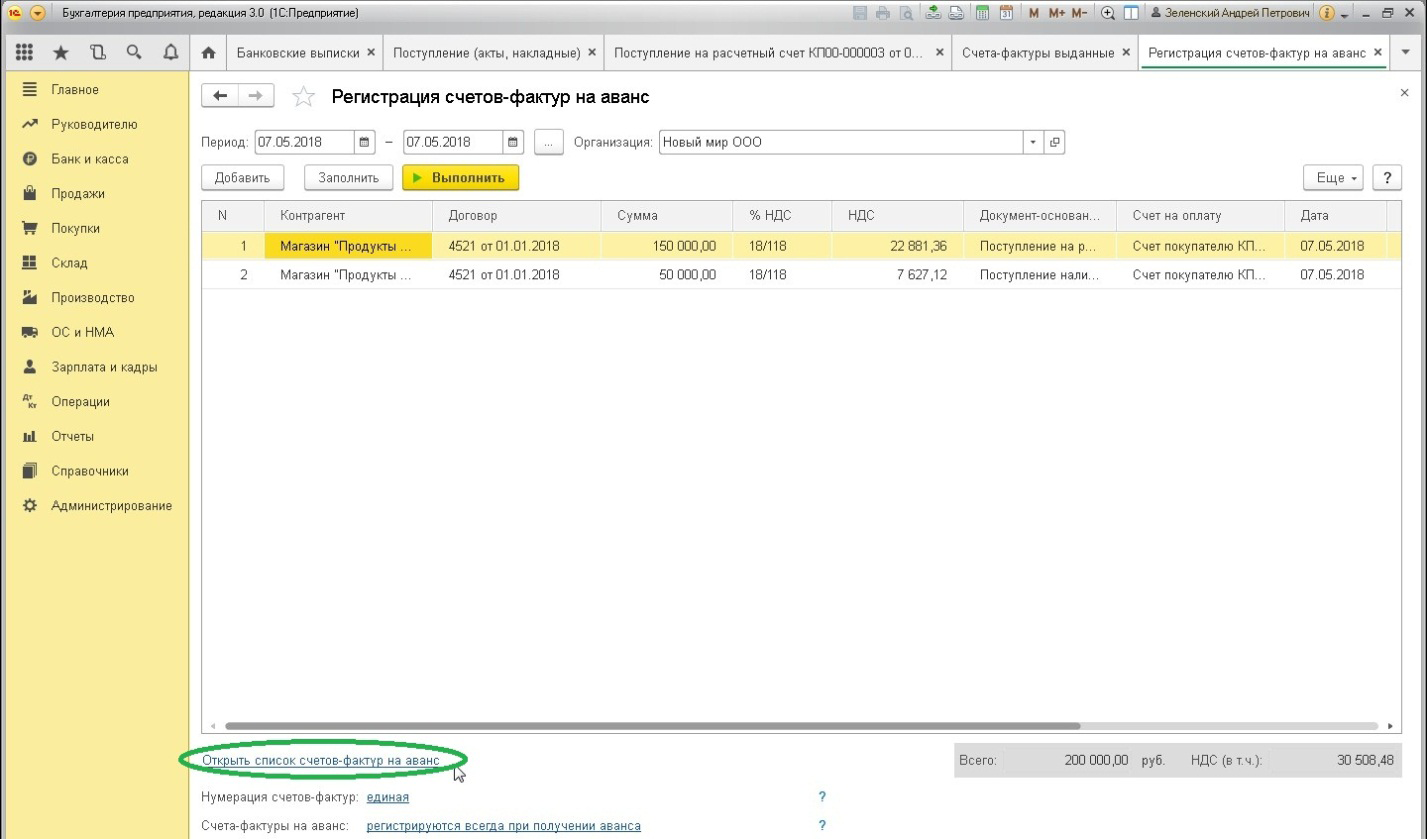

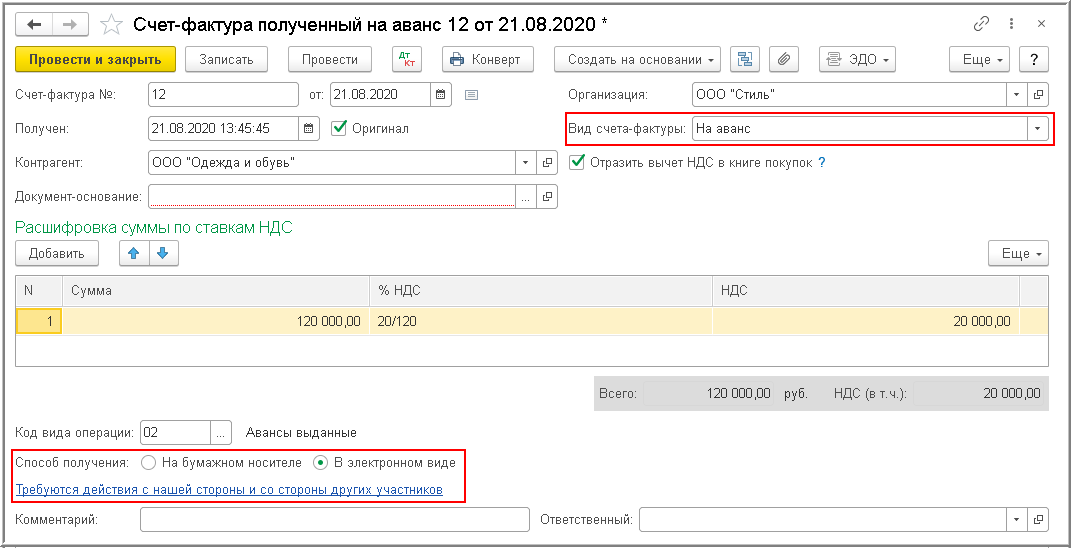

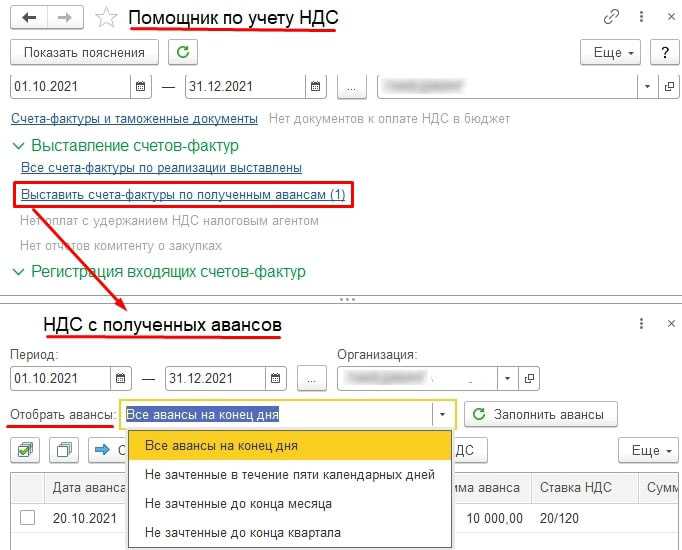

Что нужно делать после того, как получили счет-фактуру на аванс от поставщика? Правила регистрации АСФ

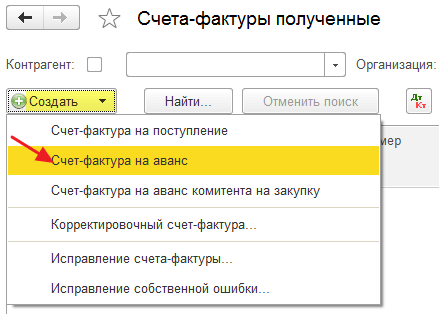

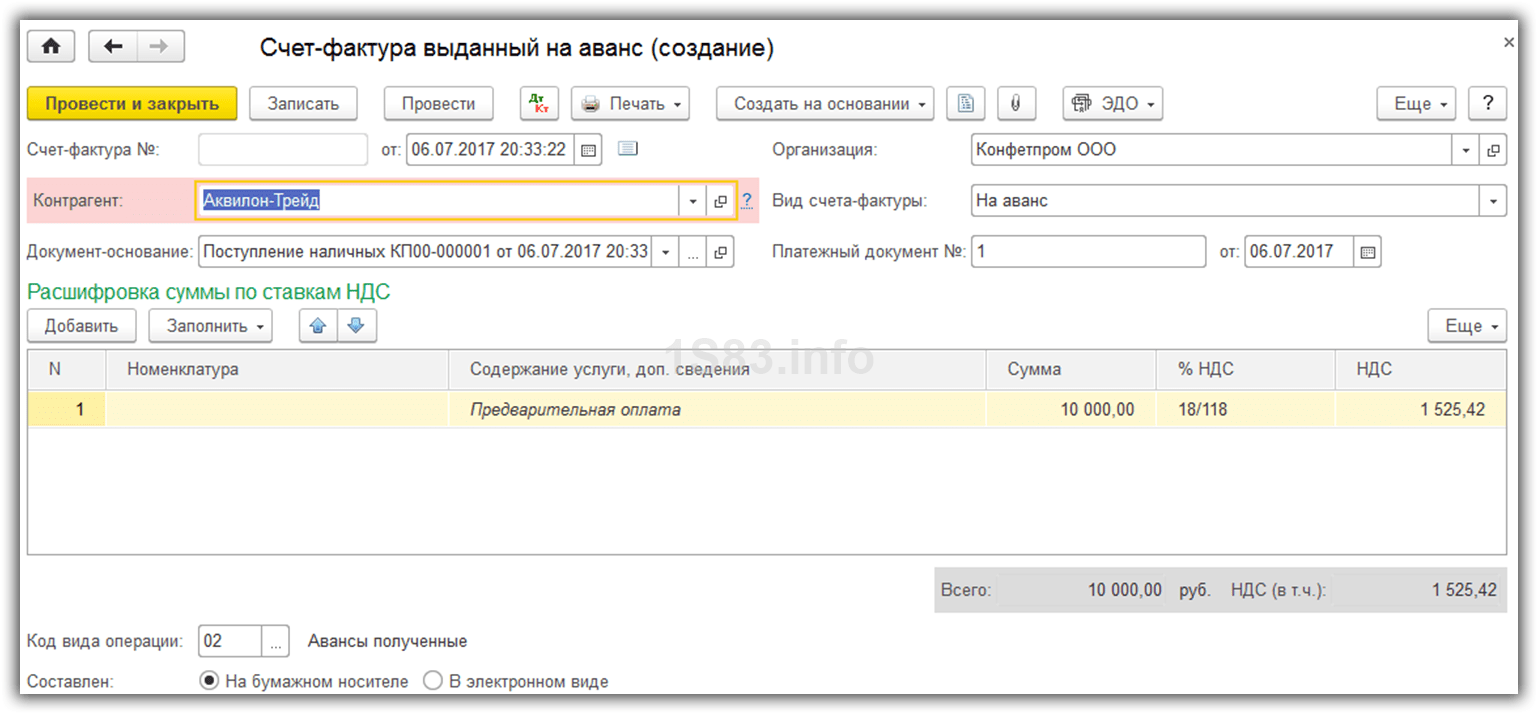

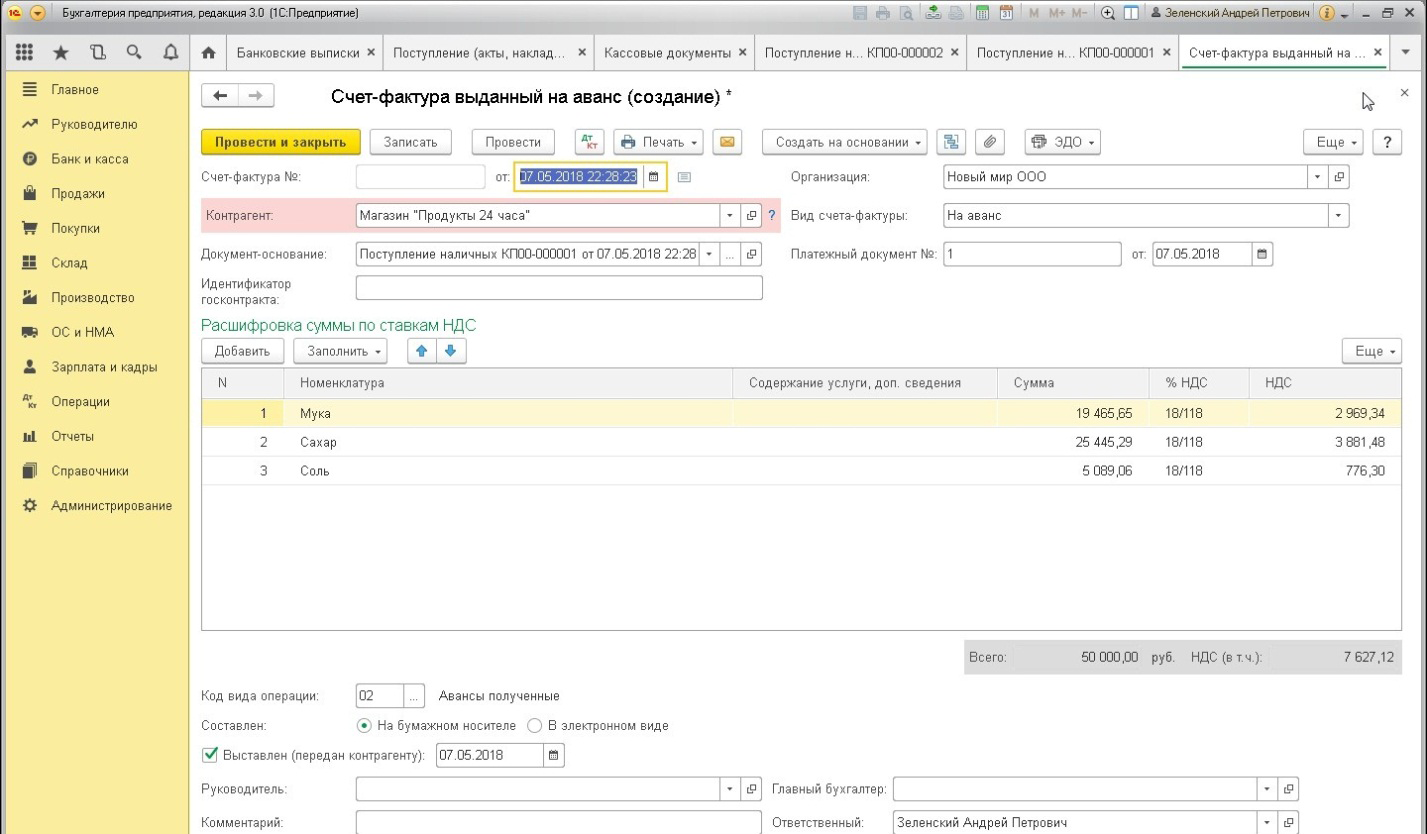

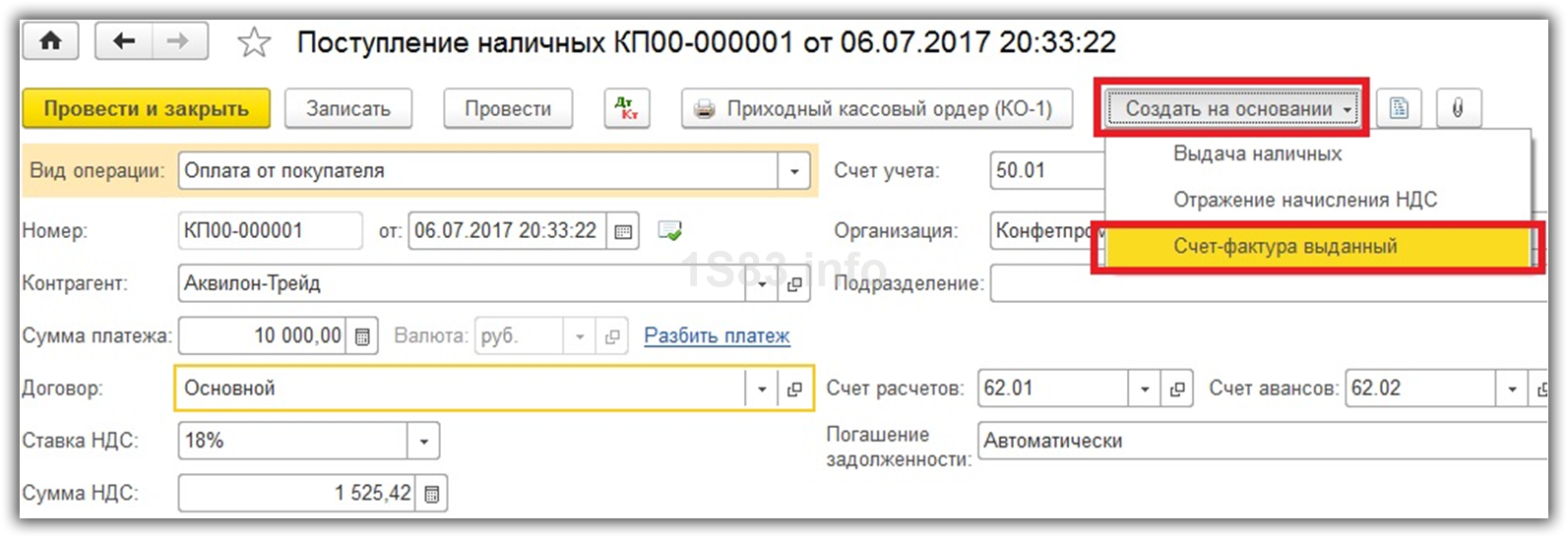

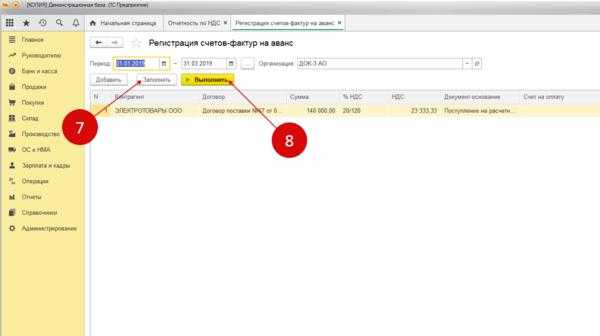

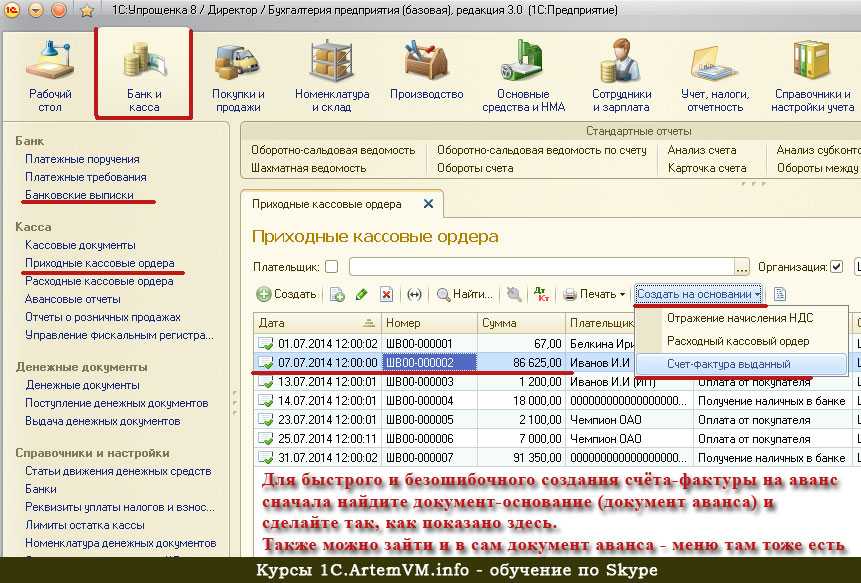

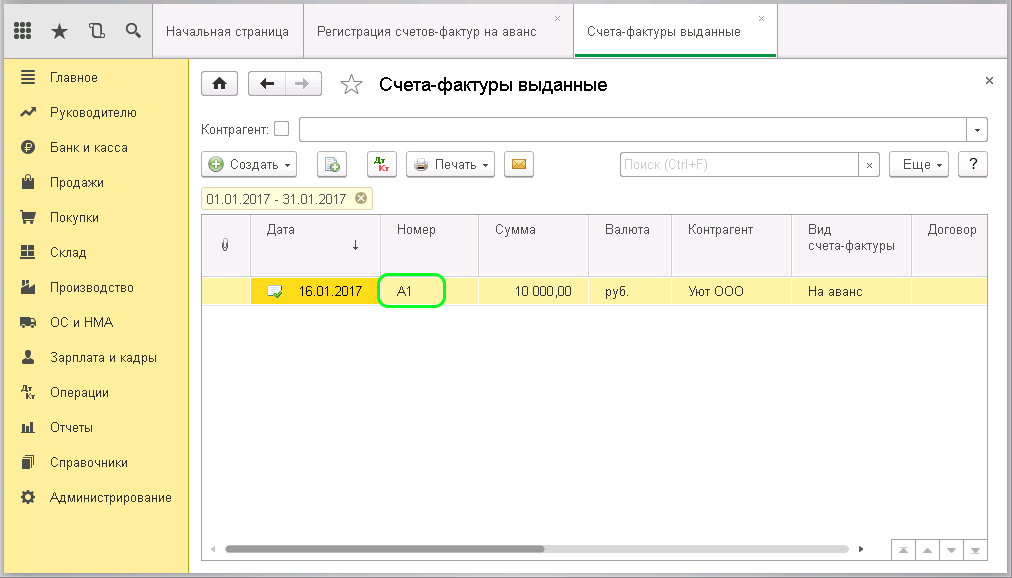

- Для того, чтобы оформить документ таким образом, необходимо в разделе документы на аванс выбрать кнопку: создать на основании. Из появившихся вариантов выбрать «счет-фактура выданный».

- После того, как этот пункт выбран, появится отдельное окно счета.

- За этим нужно будет только проверить правильность заполнения всех данных и нажать на значок «провести», после чего оформление документа будет завершено.

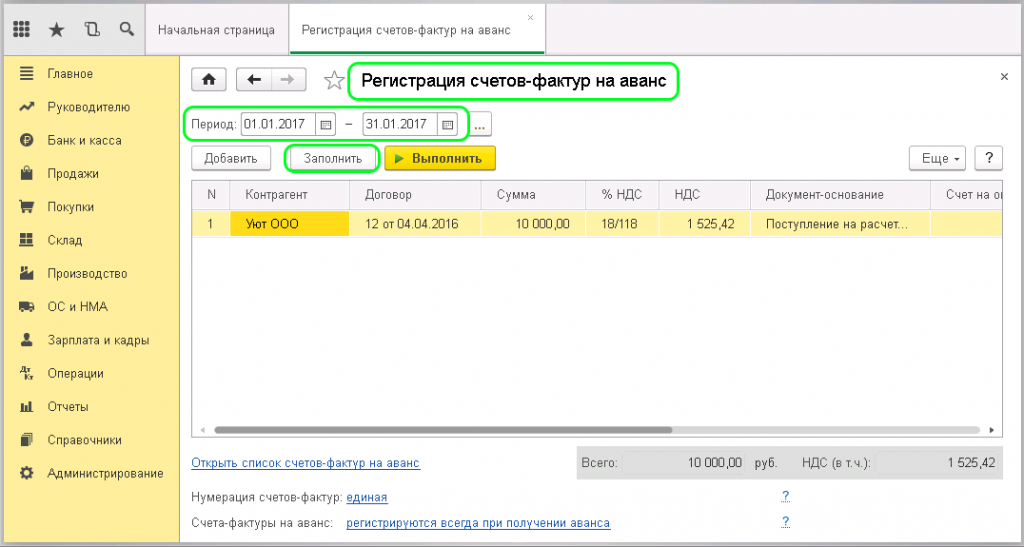

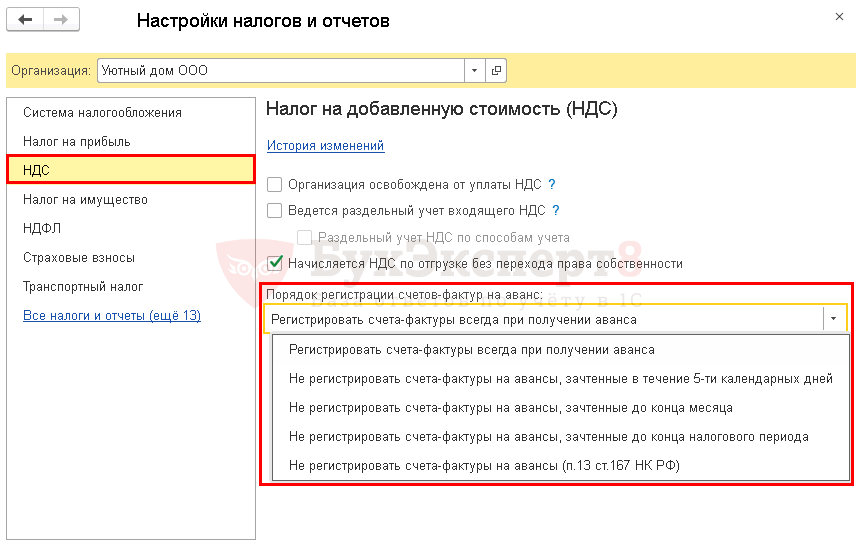

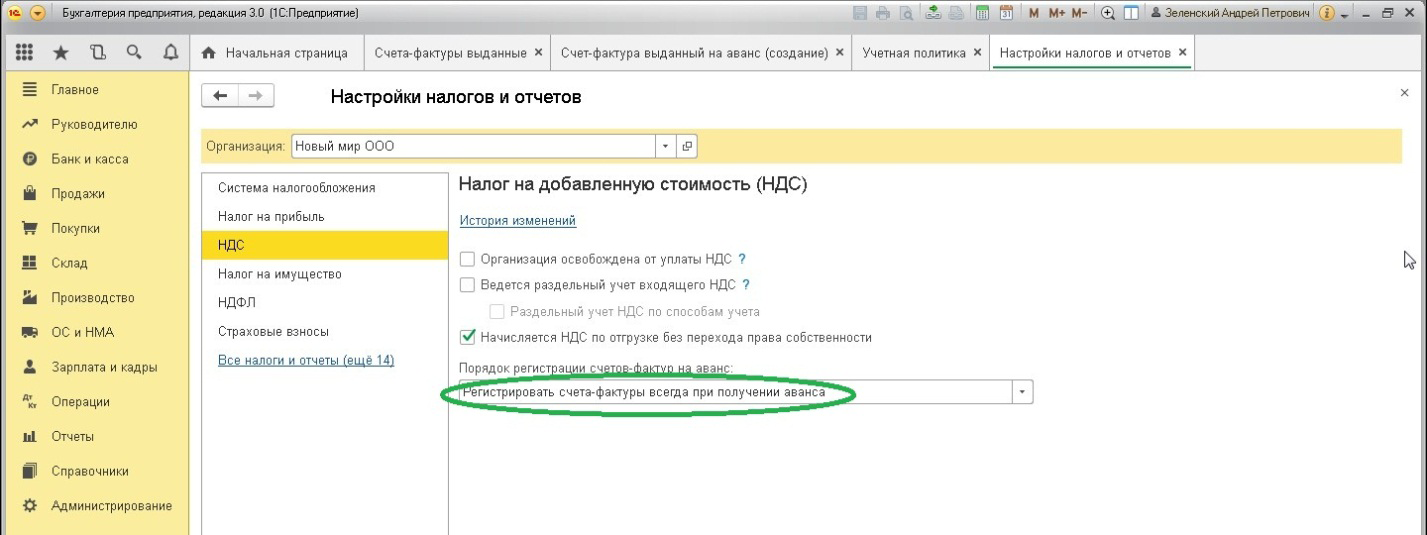

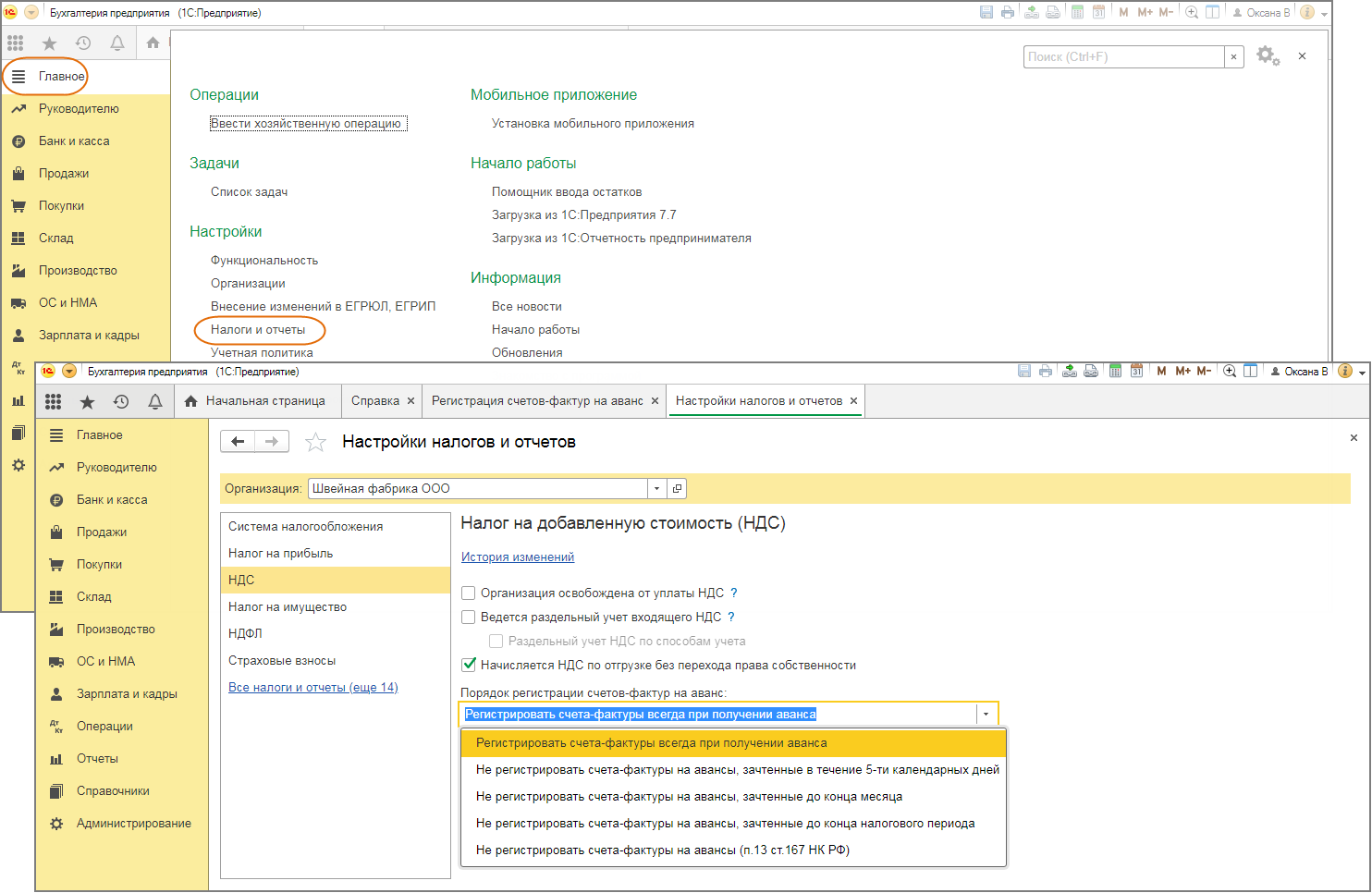

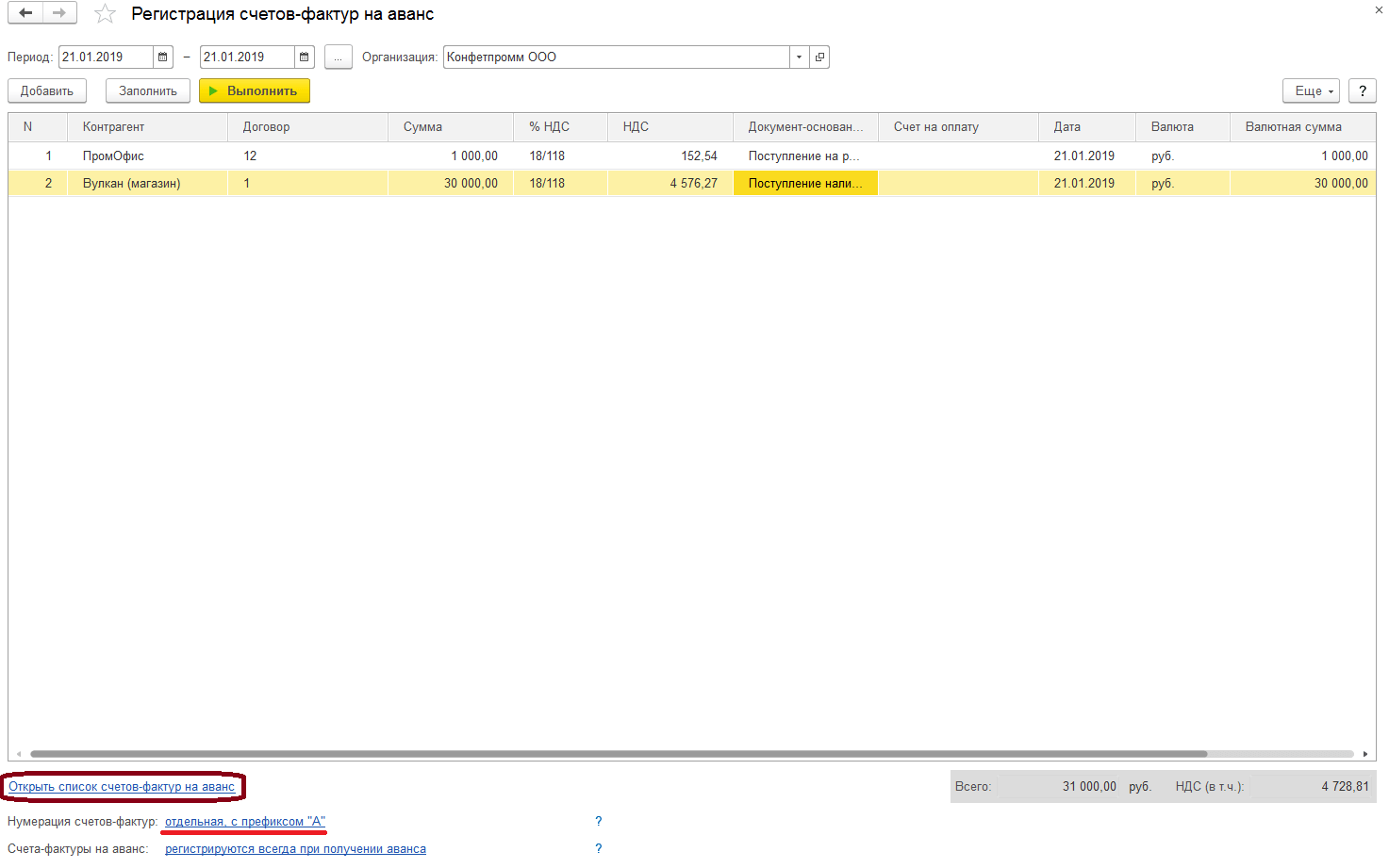

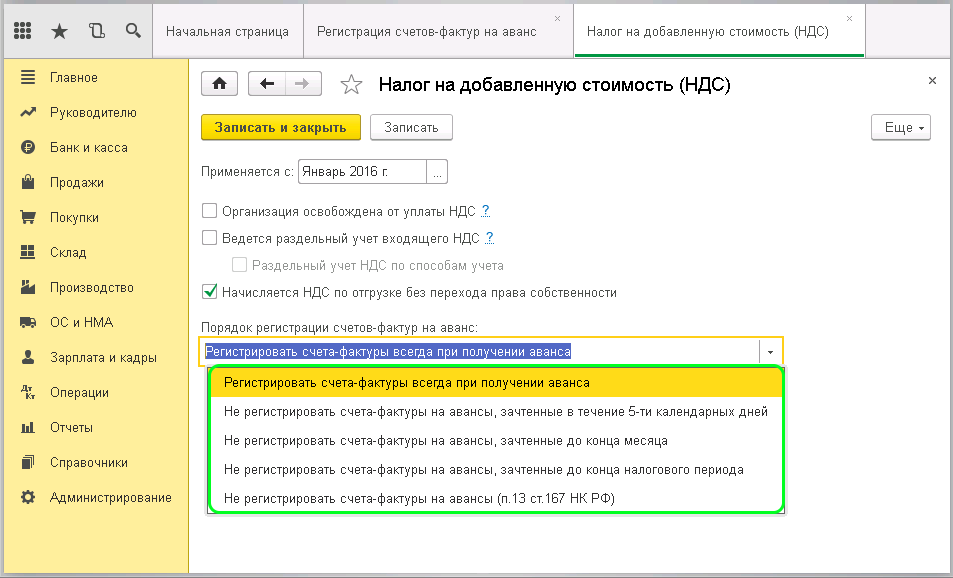

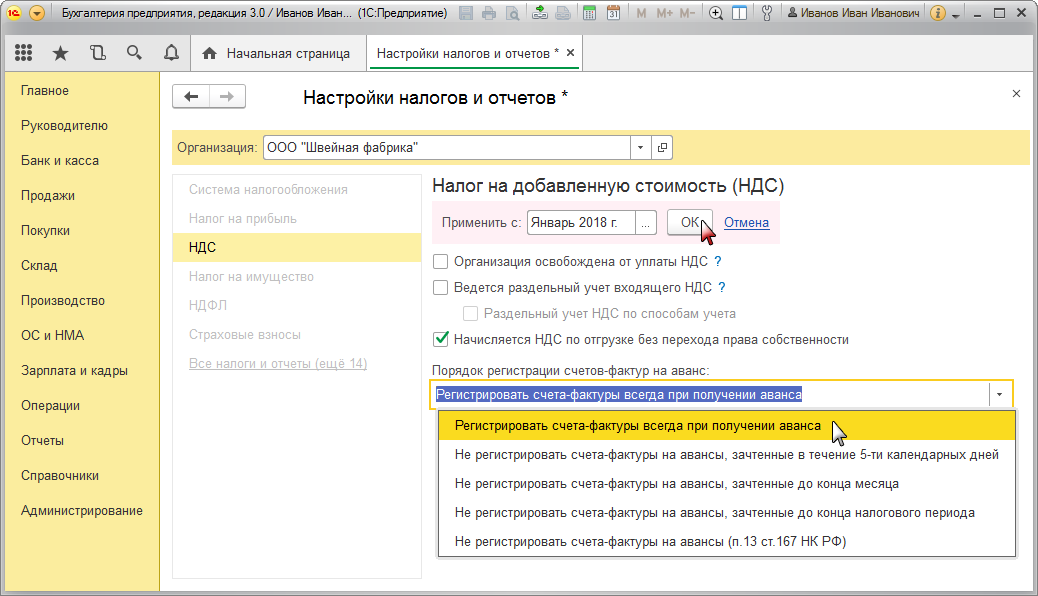

- Регистрировать всегда при получении аванса. При выборе такого варианта все полученные авансовые счета будут регистрироваться автоматически по каждой начисленной сумме, за исключением авансов, которые были зачтены в день поступления.

- Не регистрировать зачтенные в течение 5 дней. В этом случае счета будут созданы только на те суммы, которые не были зачтены в пятидневный срок с момента поступления. Этот метод помогает реализовать заложенное в налоговом кодексе требование о регистрации счетов в течение 5 дней (статья 168).

- Зачтенные до конца месяца суммы не регистрируются. Данный вариант регистрации подойдет далеко не для всех случаев (иначе можно получить штраф за несвоевременную регистрацию).

Порядок принятия к вычету «авансового» НДС

Порядок принятия к вычету «авансового» НДС

В соответствии с условиями договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги), имущественные права.

Согласно подпункту 2 пункта 1 статьи 167 НК РФ на день получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав возникает момент определения налоговой базы по НДС, а налоговая база определяется исходя из суммы полученной оплаты с учетом налога (п. 1 ст. 154 НК РФ).

При получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи164 НК РФ (п. 1 ст. 168 НК РФ).

На сумму полученной предоплаты продавец должен выставить покупателю счет-фактуру не позднее пяти календарных дней (п. 3 ст. 168 НК РФ).

Счет-фактура заполняется в соответствии с Приложением № 1 к Постановлению Правительства РФ от № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137).

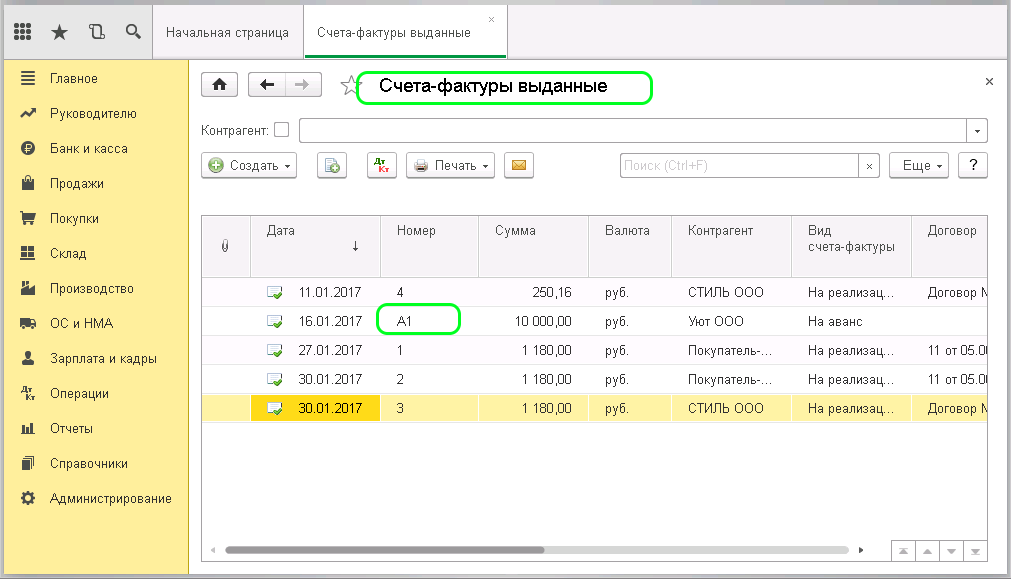

Счета-фактуры на полученный аванс регистрируются налогоплательщиком в книге продаж (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137).

НДС, исчисленный с суммы предоплаты, продавец может принять к налоговому вычету с даты отгрузки соответствующих товаров (работ, услуг, имущественных прав) принимается к вычету (п. 8 ст. 171 НК РФ). При этом вычет сумм НДС производится в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ).

Для заявления налогового вычета выставленный при получении предоплаты счет-фактура на аванс регистрируется продавцом в книге покупок на сумму НДС, подлежащую вычету (п. 2 Правил ведения книги покупок, утв. Постановлением № 1137).

Кроме того, НДС, исчисленный и уплаченный продавцом в бюджет с сумм предоплаты, может быть предъявлен к налоговому вычету в случае изменения условий или расторжения договора и возврата соответствующих сумм авансовых платежей (абз. 2 п. 5 ст. 171 НК РФ). Такой вычет производится после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

Ключевым условием заявления вычета при расторжении договора (изменении условий договора) является возврат авансовых платежей. При этом нормы ГК РФ предусматривают различные способы прекращения обязательств по возврату. В пункте 23 Постановления Пленума ВАС РФ от № 33 указано, что продавец не может быть лишен предусмотренного абзацем 2 пункта 5 статьи 171 НК РФ права на вычет суммы НДС, ранее исчисленной и уплаченной в бюджет на основании подпункта 2 пункта 1 статьи 167 НК РФ при получении авансовых платежей, в случае изменения условий либо расторжения соответствующего договора, если возврат платежей производится в неденежной форме.

Однако Минфин России считает правомерным заявление налогового вычета в случае изменения условий или расторжения договора без фактического возврата авансовых платежей только в некоторых случаях, например, если возврат аванса осуществлен зачетом встречного однородного требования (письма от № 03-07-РЗ/1444, от № 03-07-08/268). В иных случаях, например, при заключении с покупателем соглашения о новации долга в заемное обязательство (письмо Минфина России от № 03-07-РЗ/14444), при списании по истечении строка исковой давности сумм невостребованной кредиторской задолженности (письмо Минфина России от № 03-03-06/1/635), такой вычет неправомерен.

Также вычет неправомерен, если денежные средства при расторжении договора (изменений условий договора) зачтены в счет оказания услуг по другому договору с тем же покупателем (заказчиком). Вместе с тем, на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ вычет исчисленной с предоплаты суммы налога может быть произведен с даты отгрузки товаров (работ, услуг, имущественных прав) по другому договору (письма Минфина России от № 03-07-11/41972, от № 03-07-11/58845, от № 03-07-РЗ/14444).

Счет-фактура на аванс: как заполнить, каковы требования? Образец

В постановлении № 23/11 Президиума Высшего арбитражного суда России от 26.04.2011 говорится о том, что налогоплательщик должен заявить в декларации обо всех имеющихся у него правах на применение вычета НДС. При этом наличие всех подтверждающих право вычета по сумме НДС документов не заменяет их декларирования.

В соответствии с Налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм НДС к вычету. Форма для выписки счетов-фактур как по факту реализации, так и по моменту поступления предварительной оплаты в счет будущих поставок абсолютно одинакова. Она утверждена правительственным постановлением № 1137 от 26.12.2011 года.

Сверьте декларацию с бухгалтерским учетом

Ошибки в отчете по НДС могут быть вызваны бухгалтерскими ошибками. Документы неправильно введены в программу, например, предоплата. Кроме того, данные бухгалтерского учета автоматически создают налоговый регистр по НДС, который представляет собой книгу покупок и книгу продаж.

Хотя в бухгалтерских книгах все может быть в порядке, данные в налоговых регистрах могут быть неточными. Например, когда создается квартальный регистр НДС, а затем ретроспективно корректируется документация. В этом случае не забудьте провести сверку двух типов счетов.

Перед отправкой налоговой декларации в налоговую инспекцию убедитесь, что счета на счете верны и что данные в налоговой декларации соответствуют им. Для этого существует специальная ссылка на SSIS. Она согласует пропорции и покажет, где именно в документе допущена ошибка.

Какие счета нельзя регистрировать в книге покупок?

Если налогоплательщиком допущены такие ошибки, в результате которых налоговые органы могут отказать покупателю в вычете НДС. К таким ошибкам относятся:

- ошибки в названии продавца или покупателя, неправильный адрес, неверен ИНН;

- несоответствие название товара, указанного с накладной на отгрузку с названием в счет-фактуре;

- арифметические ошибки при определении стоимости товаров(работ,услуг), когда показатель гр. 5 не равен произведению гр.3 и гр.4;

- ошибки при указании ставки налога, например указана ставка 18%, а НДС фактически исчислен по ставке 10%;

- ошибки по гр.8, выразившиеся в неправильном перемножении граф 5 и 7.

Счет-фактура на аванс

Оформляя счет-фактуру, предприятие получает возможность зафиксировать факт совершения сделки со своими контрагентами. Основным же назначением счета-фактуры продолжает оставаться ведение налогового учета. Согласно статье 171 Налогового Кодекса за покупателем остается право применить удержание ставки по операции с продавцом. Книга продаж же в свою очередь является регистром, в котором отражаются все без исключения счет-фактуры. При этом в деле всегда можно посмотреть и другие документы:

- Бланки строгого учета по расчетам за арендованное работниками жилье;

- Декларации таможенного контроля;

- Сведения по посредникам, участвующих в сделках;

- Документы, по которым происходила передача имущества в счет оплаты уставного капитала;

- Платежные поручения, по которым делались перечисления в счет уплаты ввозного НДС.

Зачет аванса в книге покупок и продаж

В регистре бухгалтерского учета пот отгрузке появляется новая запись. Что в ней содержится:

- Номер по порядку;

- Код для каждой операции;

- Временные реквизиты для самого счета, оформления корректировок и собственно документа, по которому был перечислен налог;

- Сведения, которые позволят идентифицировать продавца;

- Ведомости, в случае участи в сделке посредников;

- Данные, взятые с таможенной декларации;

- Общий итог по налогу на добавленную стоимость по всем документам.

Регистрация счет-фактуры в целевом регистре позволит принять к вычету ранее уплаченные налоги. Согласно налоговому законодательству, отражать сведения по принятым авансам надлежит на позднее, чем через 5 дней с момента зачисления сумм на расчетный счет поставщика. Такие же сроки надлежит соблюдать и при отгрузке продукции, которые уходит после предоплаты.

Авансы полученные и выданные, вычет и восстановление НДС — все это рассмотрено в видео ниже:

Восстановление авансов по НДС

В связи с тем, что в журнале приобретений надлежит отражать вычеты по налогу, то обратные операции следует формировать в этом же регистре. Для восстановления авансовых платежей необходимо соблюдение следующих условий:

- Ранее за компанией числилась сделка, в ходе которой состоялось приобретение товарно-материальных ценностей или услуг;

- По зарегистрированной операции была сформирована счет-фактура поставщиком для принятия к учету покупателем;

- На основании налогового документа были произведены уточнения по налогооблагаемой базе.

И так, наступили обстоятельства, по которым надлежит восстановить ранее уменьшенный НДС. Счета-фактуры, которые были выписаны ранее, можно будет признать ничтожными. Для этого на пустой странице книги нужно перечислить счета-фактуры, которые становятся недействительными, проставить отметку о выбытии из учета и сделать запись с указанием причины таких изменений.

Когда выписывается счет-фактура на аванс?

Счет-фактура на аванс выписывается поставщиком товаров или услуг, когда производится предварительная оплата до момента выполнения работ или поставки товаров. Данная операция учтена в бухгалтерской книге учета операций с авансами в специальной графе.

Выписывается счет-фактура на аванс в соответствии с правилами заполнения данного документа. В реквизитах счета-фактуры на аванс указываются коды видов операций, облагаемых и необлагаемых налогом на добавленную стоимость (НДС). Книги учета продаж и покупок в 1С заполняются в соответствии с правилами оформления операций с авансами.

Регистрация счета-фактуры на аванс в программе 1С требует внимательности, чтобы избежать ошибок. Для заполнения счета-фактуры на аванс следует обратиться к бланку данного документа и правилам заполнения. Ошибки при заполнении счета-фактуры на аванс могут повлечь за собой расторжение сделки.

Счет-фактура на аванс выписывается как подтверждение факта получения аванса от покупателя. Данная сумма заносится в книги учета операций с авансами и учтена в проводках. При последующем возврате аванса покупателю также следует выписывать счет-фактуру, указывая коды необлагаемых видов операций.

Книга учета операций с авансами в программе 1С ведется с учетом всех правил и требований. Она содержит детальную информацию о проведенных операциях с авансами, включая счета-фактуры на аванс. Правильное заполнение данной книги позволяет избежать ошибок при составлении декларации по НДС.

https://youtube.com/watch?v=Tg1apNyg7Fk

Когда выписывается счет-фактура на аванс

АСФ обязаны заверить подписью руководитель предприятия и главный бухгалтер, либо в их отсутствие уполномоченные сотрудники с правом подписи. ИП или замещающее его лицо, обязан заверить документ подписью, и обозначить сведения о свидетельстве государственной регистрации. Аналогичные правила распространяются на все виды счет-фактур.

Покупатель после получения АСФ может произвести налоговый вычет НДС. Информация о поступившем документе фиксируется в книге покупок. Для предотвращения двойного уменьшения базы, нужно полностью восстановить сумму вычета, если сумма приобретённых товаров равна сумме предоплаты и частично, если они оплачены не в полном объеме.

Правила выставления счета-фактуры на аванс в 2022 — 2022 годах

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Учет полученных авансов у продавца

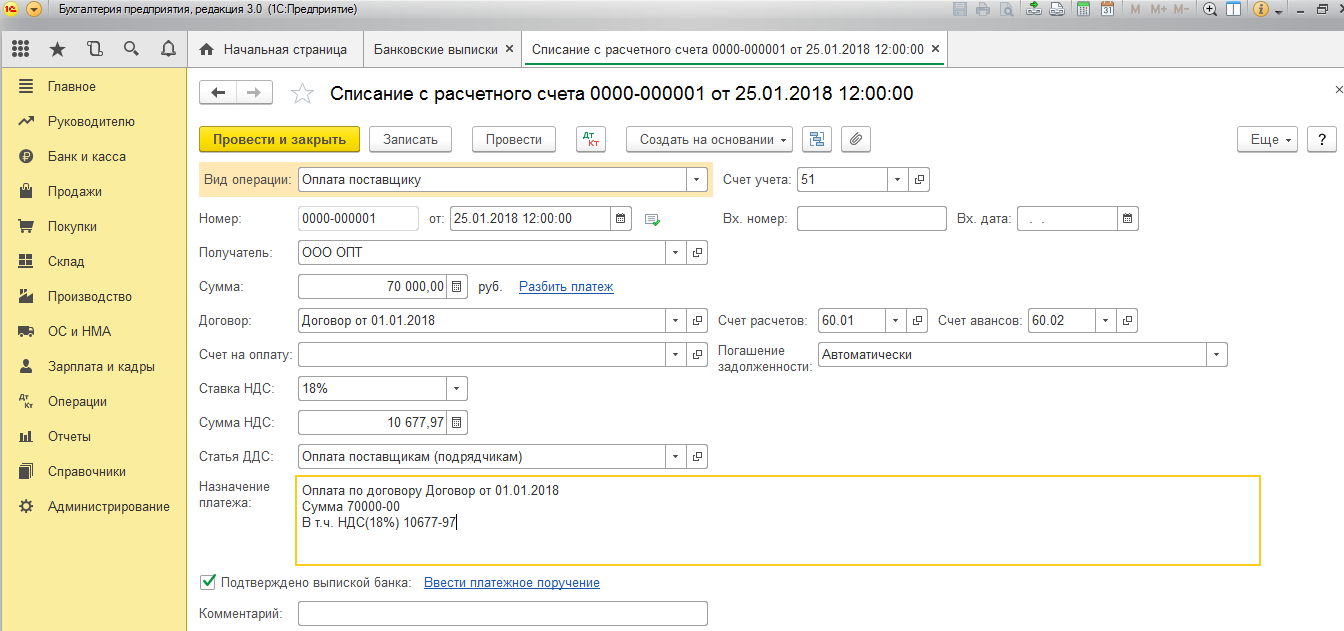

Как только предоплата поступит на счет продавца, он должен отразить НДС проводкой:

Дт 76 (или 62) Кт 68

В течение 5 дней нужно выписать счет-фактуру в двух экземплярах: один экземпляр передать покупателю, а второй зарегистрировать в книге продаж.

Сумму налога на добавленную стоимость с поступившей предоплаты считают так:

-

Сумма аванса х 18 / 118, если ставка НДС 18%,

-

Сумма аванса х 10 / 110, если ставка НДС 10%.

Пример:

ООО «Торговое оборудование» получило от ООО «Цветы» предоплату в размере 700 тысяч рублей за оборудование, которое облагаются налогом по ставке 18%. НДС в этой сумме составит 700 000 х 18 / 118 = 106 780 руб.

Поступившую сумму аванса отражают в декларации по НДС в строке 070 раздела 3. Сумму предоплаты вносят в графу 3, а НДС с нее – в графу 5.

Внимание! Начисление НДС с аванса – обязанность продавца, а не право. За неисполнение этой обязанности получателю аванса грозит штраф от 20 до 40% от недоимки.

Автоматизируйте товарный учёт в 2 клика!. Просто загрузите товары и остатки в сервис

Просто загрузите товары и остатки в сервис

Попробовать бесплатно

Постановление Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчётах по налогу на добавленную стоимость»

(в редакции Постановлений Правительства РФ от N 446, от N 952, от N 735, от N 1279, от N 625)

Скачать полный текст постановления (архив zip, размер 90 кб.)

ПОСТАНОВЛЕНИЕ от 26 декабря 2011 г. № 1137

О ФОРМАХ И ПРАВИЛАХ ЗАПОЛНЕНИЯ (ВЕДЕНИЯ) ДОКУМЕНТОВ, ПРИМЕНЯЕМЫХ ПРИ РАСЧЕТАХ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Список изменяющих документов(в ред. Постановлений Правительства РФ от N 446,от N 952, от N 735, от N 1279, от N 625)

(выдержка)

В соответствии со статьей 169 части второй Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет: 1. Утвердить: форму счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 1; форму корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила его заполнения согласно приложению N 2; форму журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения согласно приложению N 3; форму книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению N 4; форму книги продаж, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения согласно приложению N 5. 2. Установить, что исправления в счета-фактуры, составленные до даты вступления в силу настоящего постановления, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур. 3. Федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, утвердить коды видов операций по налогу на добавленную стоимость, необходимые для ведения журнала учета полученных и выставленных счетов-фактур. 4. Признать утратившими силу акты Правительства Российской Федерации по перечню согласно приложению N 6.

Председатель Правительства Российской Федерации В.ПУТИН

Приложение N 6 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137

ПЕРЕЧЕНЬ УТРАТИВШИХ СИЛУ АКТОВ ПРАВИТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

1. Постановление Правительства Российской Федерации от 2 декабря 2000 г. N 914 «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» (Собрание законодательства Российской Федерации, 2000, N 50, ст. 4896). 2. Постановление Правительства Российской Федерации от 15 марта 2001 г. N 189 «О внесении изменений в постановление Правительства Российской Федерации от 2 декабря 2000 г. N 914» (Собрание законодательства Российской Федерации, 2001, N 13, ст. 1248). 3. Постановление Правительства Российской Федерации от 27 июля 2002 г. N 575 «О внесении изменений и дополнений в постановление Правительства Российской Федерации от 2 декабря 2000 г. N 914» (Собрание законодательства Российской Федерации, 2002, N 31, ст. 3121). 4. Постановление Правительства Российской Федерации от 16 февраля 2004 г. N 84 «О внесении изменений в постановление Правительства Российской Федерации от 2 декабря 2000 г. N 914» (Собрание законодательства Российской Федерации, 2004, N 8, ст. 669). 5. Постановление Правительства Российской Федерации от 11 мая 2006 г. N 283 «О внесении изменений в постановление Правительства Российской Федерации от 2 декабря 2000 г. N 914» (Собрание законодательства Российской Федерации, 2006, N 21, ст. 2261). 6.

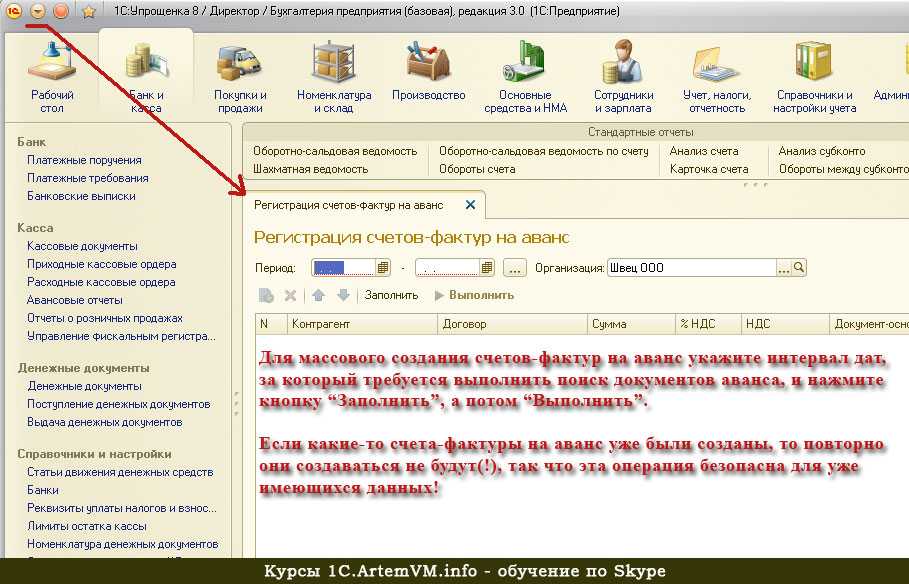

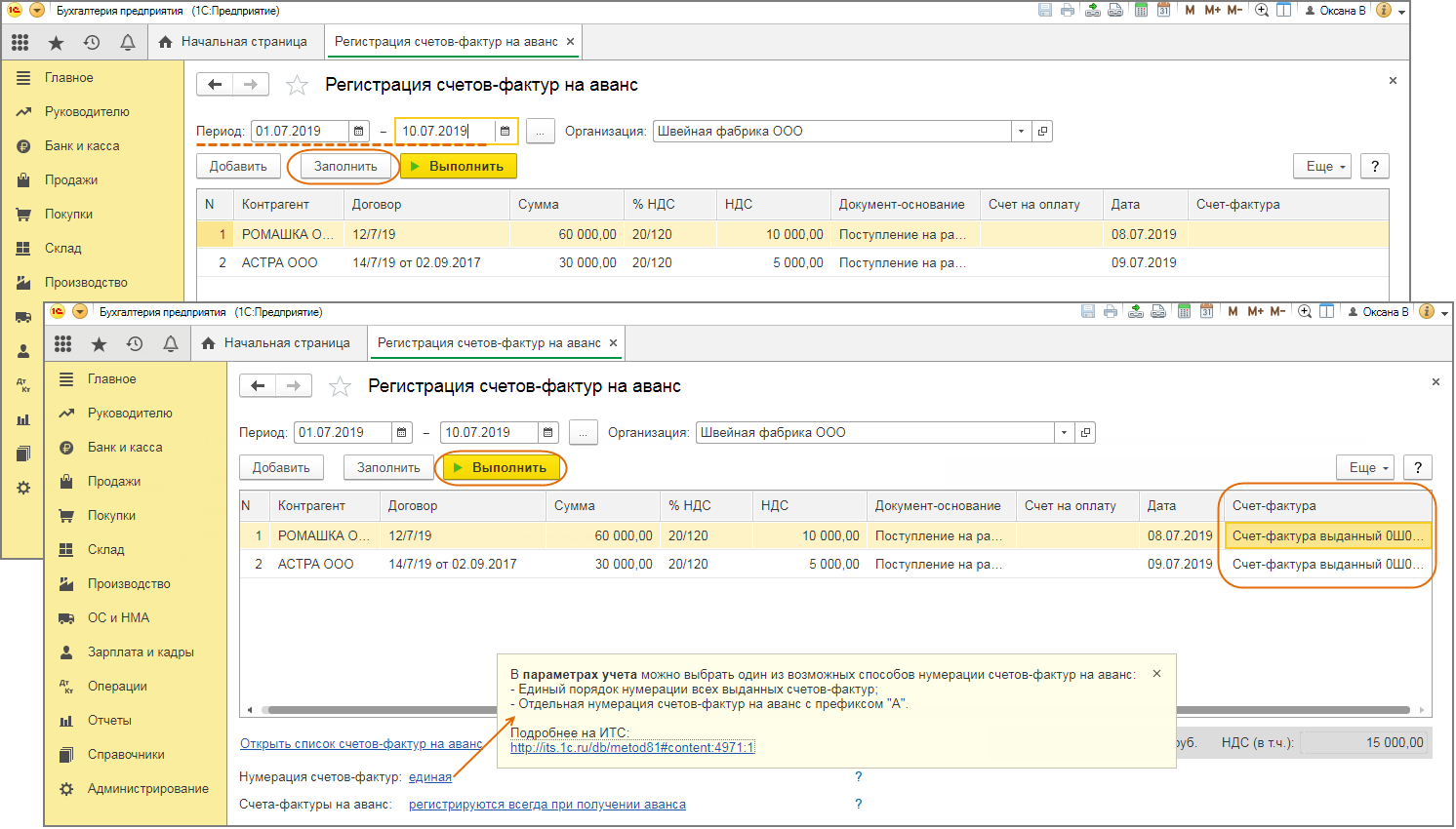

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

Советуем прочитать

⍰ Можно ли не принимать к вычету НДС по выданному авансу?

Предварительная оплата (аванс) — оплата покупателем (заказчиком) товаров (работ, услуг) до их поставки (выполнения).

Счет-фактура — документ, служащий основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

Авансовый счет-фактура — счет-фактура, который выставляется продавцом при получении авансов в счет поставки товаров (работ, услуг).

Книга продаж — отчетный документ по налогу на добавленную стоимость (НДС), предназначенный для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению), а также корректировочных счетов-фактур, составленных продавцом при увеличении стоимости отгруженных (выполненных, оказанных, переданных) товаров (работ, услуг, имущественных прав). Книга продаж утверждена Приложением N 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

Книга покупок — отчетный документ по налогу на добавленную стоимость (НДС), предназначенный для регистрации счетов-фактур (в том числе корректировочных, исправленных), выставленных продавцами, в целях определения суммы НДС, предъявляемой к вычету (возмещению) в установленном порядке. Книга покупок утверждена Приложением N 4 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

Налоговая декларация по НДС — налоговая декларация представляемая в налоговые органы по налогу на добавленную стоимость.

15.10.2023

НДС с выданных авансов у покупателя

Эти суммы могут быть приняты к вычету. Напомните, что это ваше право, а не обязанность.

Если вам требуется скидка на аванс, убедитесь, что условия соблюдены.

- Ваш поставщик предоставил вам счет-фактуру и

- платежный документ, подтверждающий перечисление задатка.

- В вашем договоре о закупках есть условие, согласно которому должен быть перечислен аванс.

Эти условия содержатся в разделе 172(9) Налогового кодекса.

Если все условия соблюдены, счет-фактуру на предоплату нужно зарегистрировать в книге покупок и сделать скидку по ведомости (раздел 3, строка 130).

Представлено ДТ 68 КТ 60 (76)

ВНИМАНИЕ!!!

Скидки по счетам-фактурам с предоплатой могут быть сделаны только в течение взятого периода. Эти скидки не могут быть перенесены на более поздний период. Пункт 2 статьи 171 разрешает переносить скидки максимум на три года, но к авансам это не относится (письмо от 17 октября 2017 года в Казначействе № 03-07-11/67480).

1c-wiseadvice делает все, чтобы защитить клиентов, доверивших нам налоговый и бухгалтерский надзор, от излишнего контроля со стороны регулирующих органов. Это то, что мы называем риск-ориентированным подходом. С нами вы не столкнетесь с дополнительными расходами или штрафами в результате внутренних проверок.

Кроме того, мы разрабатываем новую услугу, которая будет уведомлять вас через ваш личный кабинет, если ваша доля скидки приближается к безопасному пределу.

Счета-фактуры на все предоставленные товары или услуги регистрируются в книге покупок, и вся сумма счета-фактуры принимается к вычету.

Отгрузка: дт 60 (76) кт 68.

НДС, принятый к вычету с авансовых платежей, нужно восстановить в том квартале, в котором он появился (ст. 170. 3. 3 Налогового кодекса РФ): см. также ст.

- Либо НДС по товарам (работам, услугам), за которые был перечислен аванс (письмо Минфина России от 20. 05. 03-07-08/28995 от 20 мая 2016 г.), принят к зачету.

- Или задаток был возвращен продавцом в связи с уступкой или изменением договора (письмо Минфина 03-07-11/10152 от 22 февраля 2017 года); или

- либо требование продавца снято как незаключенное (письмо Казначейства от 05. 06. 2018 № 03-07-11/38251).

Внешнее задание от 1c-wiseadvice избавит вас от проблем с бухгалтерией и позволит полностью сосредоточиться на своем бизнесе!

Последствия неправильного заполнения полей «Грузоотправитель» и «Грузополучатель» в УПД

1. Юридические последствия:

Неправильное указание грузоотправителя и грузополучателя может привести к неправомерному переходу права собственности на товары или услуги.

В случае споров между участниками сделки, указание неправильных данных может предоставить основание одной из сторон оспорить законность сделки в суде. Это может привести к недействительности сделки и потере прав на товары или услуги.

Неправильное указание грузоотправителя и грузополучателя также может повлечь за собой штрафные санкции со стороны налоговых и других государственных органов. Необходимо тщательно проверять и заполнять эти поля в соответствии с действующими правилами и требованиями.

2. Логистические проблемы:

Неправильное указание грузоотправителя и грузополучателя может вызвать проблемы при доставке и хранении товаров. Неверные данные могут привести к ошибкам в доставке и задержкам в поставке товаров или услуг. Это может привести к недовольству клиентов и ухудшению репутации компании.

Кроме того, неправильное заполнение полей «Грузоотправитель» и «Грузополучатель» может вызвать проблемы с таможенными органами, особенно при границе пересечения. Ошибки в указании данных могут привести к задержкам в выпущенных товарах и дополнительным расходам на исправление ошибок.

3. Финансовые риски:

Неправильное указание грузоотправителя и грузополучателя может привести к ошибкам в расчете налогов и других финансовых операций. Некорректные данные могут привести к ошибочному начислению налогов или иных сумм, что может привести к финансовым потерям для компании.

Кроме того, ошибки в указании грузоотправителя и грузополучателя могут выявиться при проверке со стороны налоговых органов. Это может вызвать аудит компании и дополнительные финансовые нагрузки в виде штрафов или доплат.

В целях избежания всех вышеперечисленных проблем и последствий, необходимо осуществлять тщательную проверку и заполнение полей «Грузоотправитель» и «Грузополучатель» в УПД. Корректное и точное указание данных поможет избежать ненужных сложностей и обеспечит безопасность и законность транзакции для всех участников сделки.

Ведение документов

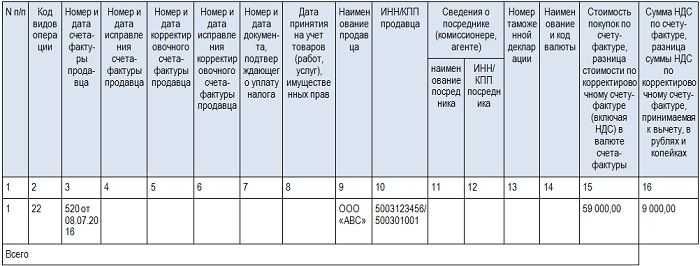

Согласно Правилам заполнения, утвержденным постановлением Правительства РФ №1137, в книге покупок должна указываться следующая информация:

- Полное и сокращенное название покупателя в том виде, как оно указано в учредительных документах юридического лица. В том случае, если покупателем является ИП, указывается его фамилия, имя и отчество (при наличии такового).

- ИНН и КПП налогоплательщика-покупателя.

- даты (в форме «число-месяц-год») первого и последнего числа начала и конца отчётного периода (квартала).

Сама же по себе форма книги должна заполняться следующим образом (далее нумерация отражает номер графы):

Порядковый номер записи о фиксируемом документе.

Код вида операции. Правила кодировки утверждаются ФНС РФ. По состоянию на первый квартал 2018 года действует перечень, утверждённый приказом № ММВ-7-3/136@ от 14.03.2016 г. Если операция соответствует сразу нескольким кодам по перечню, указываются все через точку с запятой.

Порядковый номер счёта-фактуры, установленный продавцом, и дата выставления. Кроме того, если отражается НДС, который был уплачен при импорте товаров, то в этой графе указываются данные о таможенной декларации или заявления о ввозе товаров (о счетах-фактурах на импорт и экспорт вы узнаете здесь). Наконец, если налог принимается к вычету по правилам п. 11 ст. 172 НК РФ, то в этой же графе указываются реквизиты чека.

Порядковый номер и дата, которые были указаны в строке 1а счёта-фактуры. К книге покупок такая информация проставляется, если была произведена корректировка. Если графа 1а в счёте-фактуре пустует, то и в учётной книге ничего не проставляется.

Порядковый номер и дата составления корректировочного или единого корректировочного счёта-фактуры. Если такой документ учитывается, то в графах 3 и 4 книги покупок ставится информация из строки 1б учтённого документа

Если был выставлен единый корректировочный счёт-фактура, то в книге графа 4 оставляется пустой.

Важно. При уменьшении стоимости в порядке пп.1 п

3 ст. 169 НК РФ в пятой графе ставятся реквизиты первичного учётного документа, которым было подтверждено согласие на уменьшение.

Номер и дата исправлений, внесённых в содержание корректировочного счёта-фактуры. Если строка 1а документа пуста, шестая графа не заполняется.

Номер и дата документа, который подтверждает уплату НДС. Если документов несколько, их реквизиты разделяются точкой с запятой.

Дата, принятия на учет, товаров, услуг, работ или имущественных прав.

Наименование продавца по паспорту или учредительным документам организации. Если составлялся единый корректировочный счёт-фактура, то в девятой графе указывается уже покупатель (строка 3 выставленного документа).Если же счёт-фактура была выставлена комиссионером или агентом, который осуществляет покупки от своего имени у двух или более лиц, то графа 9 не заполняется.

ИНН и КПП продавца. Не заполняется, если счёт-фактура был выставлен комиссионером или агентом, работающим от своего имени с двумя или более лицами, или же по таможенным документам.

Название посредника, который работает для покупателя, но от своего имени.

ИНН и КПП лица, указанного в графе 11.

Реквизиты таможенных деклараций. Графа не заполняется при оформлении корретировочного или исправленного счёта-фактуры. Также в этой графе отражаются сведения об отметке таможенного органа, проставляемой в установленном законодательстве случае.

Название и код валюты.

Стоимость, указанная в графе 9 по строке «Всего к оплате», включая и НДС.

Сумма начисленного НДС по счёту-фактуре или разница по корректировочному документу. Указывается в рублях, причём полностью (с копейками).

- Скачать бланк книги покупок и продаж

- Скачать образец книги покупок и продаж