Структура бухучета

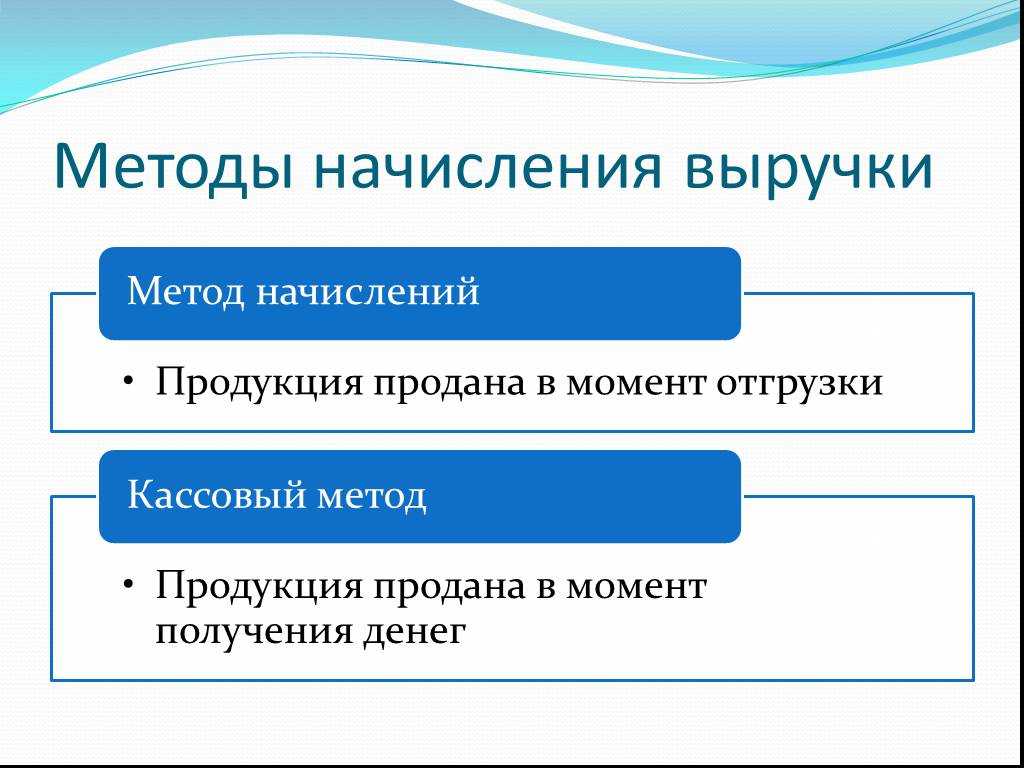

Бухучет состоит из двух главных компонентов. Которые вместе с тем формируют единую систему. По сути, это подвиды учета, а именно финансовый и управленческий. Чем они отличаются? Какой спецификой обладают методы бухгалтерского финансового учета, а какая характерна для управленческого?

Отвечаем на первый вопрос. В рамках управленческого учета ведется работа с информацией, предназначенной для использования структурами менеджмента фирмы. Цель ее получения, анализа и интерпретации — совершенствование механизмов взаимодействия руководства и подчиненных подразделений, эффективное его планирование. Денежная составляющая в обороте такого рода информации может быть как весьма значительной, так и занимающей совсем небольшой процент — все зависит от специфики конкретного предприятия.

Финансовый учет работает, главным образом, с информацией, которая используется не только во внутренних структурах организации, но также задействуется в процессе коммуникации с внешними субъектами.

Поскольку в большинстве случаев это взаимодействие основано на отношениях в товарно-денежных формах, то данного рода учет именуется финансовым.

Но та информация, которая обрабатывается в рамках его методологии, не обязательно является только лишь денежными цифрами (хотя, безусловно, таковой абсолютной большинство).

Вместе с тем четкой границы в российской методологической школе, изучающей проблематику бухучета, между финансовым и управленческим аспектами исследователи однозначно не проводят. Речь идет о двух, безусловно, разнотипных явлениях, однако есть большое количество смежных процессов, относящихся и к тому, и к другому. Простой пример: начисление зарплаты и премий персоналу. Здесь есть элементы как финансового — в аспектах подсчета цифр соотносительно с расходами фирмы, так и управленческого учета — в таких компонентах, как мотивация персонала или, например, совершенствование кадровой составляющей бизнес-модели.

Как вести бухучёт: двойная запись и бухгалтерские проводки. Разбираем на примере

Каждая операция должна быть задокументирована и отражена на счетах бухгалтерского учёта.

Бухгалтерские счета — счета, на которых ведут бухучёт всех хозяйственных операций организации. В них объекты учёта группируют и переводят в денежный формат.

Графически бухгалтерский счёт представляет собой двустороннюю таблицу, в которой собраны все хозяйственные операции компании. Левая сторона счёта называется дебет (Дт), правая — кредит (Кт).

В кредит записывают источники средств, в дебет — получателей этих средств. Все записи на счетах — бухгалтерские проводки — ведут с помощью двойной записи.

Двойная запись — метод ведения бухучёта, при котором все хозяйственные операции компании отражают на двух счетах — дебете одного и кредите другого — в равных суммах для сохранения баланса.

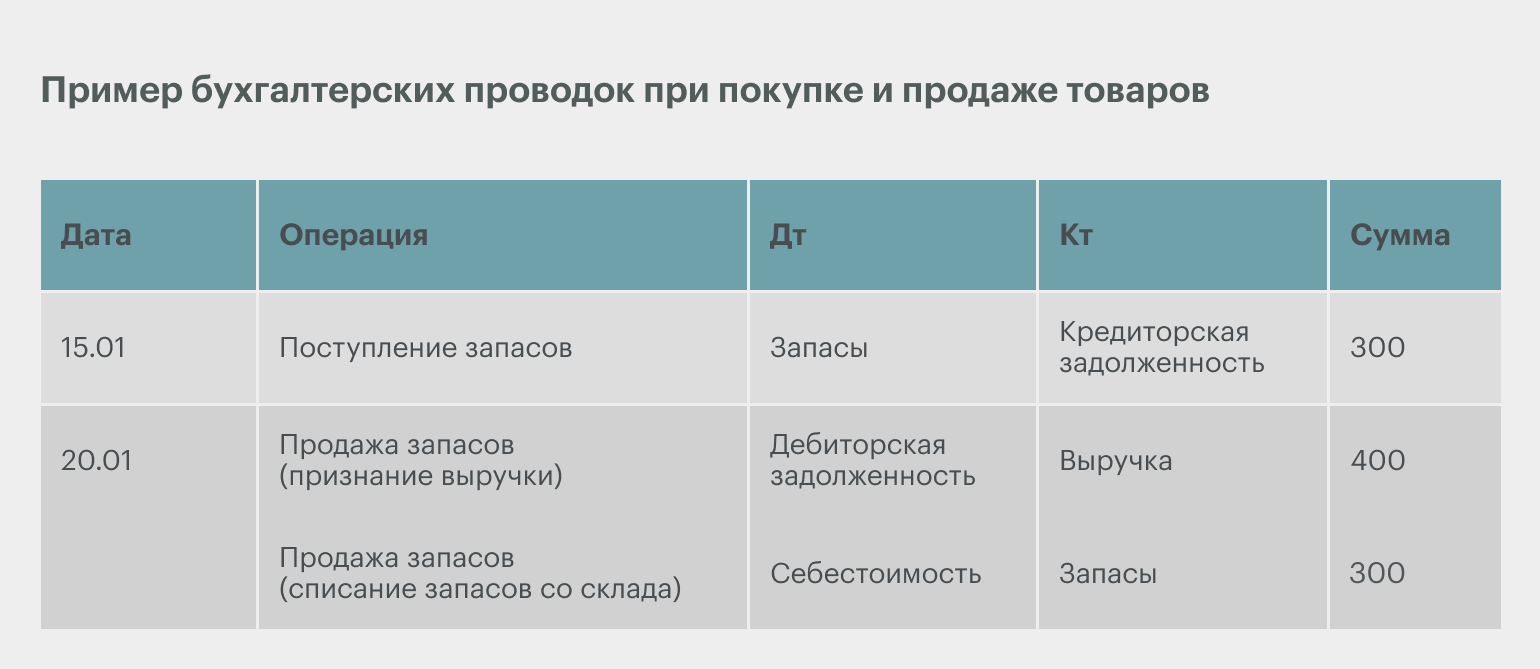

Разберём на примере. Рассмотрим, как будут выглядеть бухгалтерские проводки в случае, если компания приобретёт товар, а через некоторое время его продаст.

Пример бухгалтерских проводок при покупке и продаже товаровИнфографика: Skillbox Media

Покупка товара. Первая запись говорит о том, что на склад компании поступил товар по цене 300 рублей. Вместе с поступлением товара возникла обязанность компании расплатиться за него.

По дебету счёта произошло поступление на склад запасов на 300 рублей. И на эту же сумму возникла кредиторская задолженность компании — её обязанность оплатить полученный товар.

Продажа товара. При продаже товара компания формирует две записи. Первая говорит о том, что компания получила выручку от продажи. Вторая — о том, что запасов этого товара на складе больше нет.

Выручку отражают по кредиту счёта — после продажи этот счёт увеличился на 400 рублей. Вместе с этим компания получила право требовать от своего покупателя эти деньги — возникла дебиторская задолженность. В результате этой операции сформирована двойная запись: дебет → дебиторская задолженность, кредит → выручка в размере 400 рублей.

Кроме того, компания отражает в отчётности списание запасов со склада — этого товара на складе больше нет. В результате уменьшается сумма товара в запасах, поэтому сумма будет стоять по кредиту учёта запаса. Эта же сумма попадает в себестоимость — она показывает, сколько компании стоил этот товар изначально. Так сформирована проводка: дебет → себестоимость, кредит → запасы в размере 300 рублей.

Первичный учет доходов в организации

Деятельность любой коммерческой организации подразумевает получение доходов. Производственные предприятия получают доход от реализации готовой продукции.

Торговые организации получают доход от реализации товаров. Предприятия из сферы услуг получают доход от оказанных своим клиентам услуг. Кроме того, доходы могут быть прочими, не относящимися к основной деятельности предприятия. Например, проценты по депозитным вкладам, курсовые разницы и т.д.

Доходы предприятия формируют финансовые результаты, и их учет проходит несколько стадий, первая из которых – это их первичный учет.

Первичный учет доходов осуществляется на основании первичных документов. Например, при реализации товаров, первичным документом, который подтверждает факт получения дохода – является товарная накладная. При реализации работ – первичным документом является акт выполненных работ или акт оказания услуг.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Так на основании данных документов, бухгалтер делает записи на счетах бухгалтерского учета.

Например, сумма реализации товара составляет 45000 рублей, что отражено в товарной накладной. Так, в бухгалтерском учете сформируется проводка:

Д-т 62 К-т 90.1

То есть, 45000 рублей составит доход предприятия и одновременно отразит задолженность покупателя за отгруженный товар.

Если предприятие является плательщиком налога на добавленную стоимость (НДС), то сумма НДС не включается в доход. Так, товарная накладная на сумму 45000 руб. включает НДС (6864,41). Таким образом, доход предприятия составит:

45000-6864,41 = 38135,59 руб.

Замечание 1

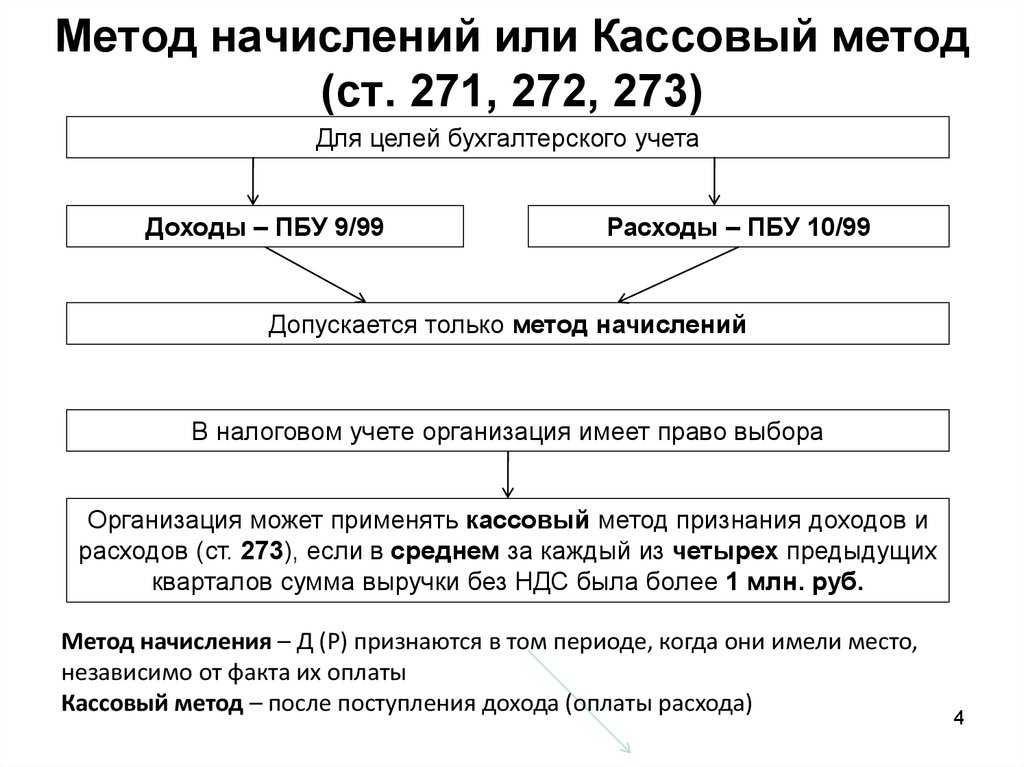

Данные примеры относятся к организациям, в которых доход признается по методу начисления. Если же организация признает доход по кассовому методу, то первичный учет таких доходов осуществляется по факту получения денежных средств в кассу или на расчетный счет.

При получении денежных средств в кассу, первичным документом является приходный кассовый ордер или чек ККМ, а при зачислении денежных средств на расчетный счет – выписка банка. Стоит отметить, что в бухгалтерском учете, доходы на счете 90.1 в любом случае формируются по методу начисления, а для целей налогообложения доходы признаются по двум методам: кассовому и методу начисления.

Для учета прочих доходов, применяется субсчет 91.1

Методы ведения бухучета

Рассмотрим основные методы бухгалтерского учета, которые используются российскими финансистами. Вновь делаем поправку на то, что подразумеваем ведение соответствующией процедуры, а не ее сущность.

Документирование. Данным методом бухгалтерского учета пользуются, когда стоит задача зафиксировать факты, значимые с точки зрения оценки финансово-хозяйственной деятельности предприятия. Эта процедура осуществляется при помощи стандартизированных форм документов (утвержденных законом или на уровне корпоративных регламентов).

Инвентаризация. Данный инструмент позволяет осуществлять мониторинг над количеством наличествующего в распоряжении предприятия имущества. Некоторые эксперты считают, что инвентаризация — элемент метода бухгалтерского учета. Есть «компромиссная» точка зрения. В соответствии с ней, инвентаризация как метод бухгалтерского учета является полноценной и вполне состоявшейся составляющей ведения хозяйства. Основной критерий здесь таков: идет не только подсчет располагаемого имущества, но также и возможных обязательств по его передаче организацией в пользу третьих лиц и выявление иных перспектив задействования ресурсов. Однако если инвентаризация играет роль только лишь калькуляционного инструмента, то в этом случае она являет собой все же составной элемент метода (в данном случае документирования, первого по нашему списку).

Оценка также считается распространенным методом бухгалтерского учета. Является ли она в большей степени статистическим или же, скорее, аналитическим инструментом? Некоторые эксперты считают, что преобладает первое, аргументируя свою точку зрения тем, что оценка — это, прежде всего, набор строгих правил, не требующих по факту их задействования каких-либо дополнительных выводов. Результатом применения этого инструмента будет только статистика. Но есть и другая точка зрения. По ней, в оценке могут присутствовать элементы метода бухгалтерского учета со свойствами, позволяющими изучать не только текущие статистические данные, но также и интерпретировать их, прогнозировать их влияние на бизнес-процессы. То есть здесь подразумевается также и аналитическая работа.

Калькулирование. Данного рода инструмент используется в основном для расходов, сопровождающих производство. Это чаще всего издержки, формирующие себестоимость выпускаемых товаров или же оказываемых услуг. Отличительный признак калькулирования — возможность выведения одних цифр на основе других согласно определенным правилам (включающим соответствующие формулы). То есть, например, документирование — это работа с текущими показателями. Но как только в ней появляются элементы, связанные с получением на базе этих сведений данных иной природы, то этот метод превращается в калькулирование (или дополняется им).

Данные методы ведения бухгалтерского учета, так же как и составляющие их элементы (выше мы уже сказали об этом), как правило, применяются не отдельно каждый, а в совокупности (при том что какие-то из них будут ведущими, а другие — вспомогательными). К тому же граница между элементами и методами как таковыми не очень четкая. В отношении элементов мы отметили ту же закономерность. Пример — инвентаризация. Как метод бухгалтерского учета она рассматривается, если подразумевает комплексность исследования финансово-хозяйственных процессов. Как элемент другого процесса (документирования), только если ее функция сводится к сбору информации.

Навыки и знания

И конечно, успех всего мероприятия зависит от нужных людей на местах, обладающих необходимыми навыками проведения анализа на основе информации, полученной методом начисления, поскольку без качественного анализа не получится и принимать эффективных долгосрочных решений. Простого увеличения штата квалифицированных аналитиков при этом будет недостаточно, ведь правительству нужно понимать, что именно оно хочет от этих квалифицированных специалистов в таких условиях, когда производимая информация используется для принятия решений. Обширной квалифицированной помощи не потребуется, но потребуется целевая квалифицированная помощь там, где она действительно нужна.

Для этого, кстати, придется подумать и о системе вознаграждений, которая привлечет квалифицированных специалистов, с нужными знаниями и опытом, в государственный сектор. Хорошей идеей также будет разработать учебные программы для выращивания своих специалистов (не только бухгалтеров, но и госаудиторов, членов парламентских комиссий, кадровых специалистов), вместо того чтобы обращаться к аутсорсингу и надеяться на то, что предложение на рынке труда сейчас отвечает потребностям. Чтобы получаемая в рамках нового подхода информация была по-настоящему полезна, учебный курс должен охватывать интерпретацию этой информации широким кругом стейкхолдеров.

И еще один момент: как и любого экономического ресурса, квалифицированных кадров на рынке труда на все финансовые системы госсектора в любом случае не хватит, поэтому придется подумать о нахождении оптимального баланса между, условно говоря, степенью внедрения метода начисления и затратами на квалифицированных специалистов, которые для этого придется понести.

Основы бухучета для новичков

В основе бухгалтерского учета лежит метод двойной записи. Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается на двух бухгалтерских счетах, обеспечивая общий баланс. Разберем этот метод на конкретном примере.

Допустим наша компания купила за наличные денежные средства машину для перепродажи. В результате у нас уменьшается количество денежных средств в кассе и увеличивается сумма товарно-материальных ценностей (машин на перепродажу). При этом, общий баланс средств остается прежним (цена автомобиля равна цене, выплаченной с кассы). Таким образом, одна операция фиксируется по двум показателям.

Исходя из определения двойной записи – каждый показатель, отражающий финансовое состояние в бухгалтерском учете, нумеруется. Таким образом, мы получаем бухгалтерские счета.

Счета компании делят на активные и пассивные. Активные счета – это счета, на которых отражается имущество. Имущество – это то, что можно потрогать и осязать. Это деньги, товары, здания, сооружения.

Есть также третий вид счетов. Активно-пассивные счета – это счета, на которых одновременно учитываются как имущество, так и капитал компании, а также счета, формирующие определенный результат деятельности.

Важное место в бухучете занимает понятие баланса. Бухбаланс – это не только величина всего имущества компании равная стоимости капитала, но и таблица, форма №1 бухгалтерской отчётности

В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму.

Разберем приведенный ранее пример подробнее. Допустим, что компания приобрела машину за 500 тыс.руб и на балансе (в имуществе) ничего больше нет. Тогда общий баланс (или как его называют «валюта баланса») равен 500 000 руб. Это означает, что величина имущества компании и капитала равна и составляет 500 тыс. рублей.

Допустим, изначально денежные средства в кассу компании поступили от учредителя в виде взноса в УК компании. Тогда такая операция сопровождалась бы следующими проводками (записями, отражающими движение денежных средств между счетами):

Дт 51 Кт 80 500 000 руб, где 51 – обозначение кассы, 80 – обозначение уставного капитала. Операция дебетования (Дт) и кредитования (Кт) – это операции по увеличению или уменьшению остатков по счетам.

Первоначальный баланс в результате внесения уставного капитала будет выглядеть так:

Первоначальный баланс компании, полученный в результате взноса учредителем 500 тыс. в кассу

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | 500000 | Уставной капитал | 500000 |

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Далее мы купили машину. Покупка авто будет отражена двумя проводками:

- Дт 41 Кт 60 – поступление машины от поставщика и увеличение задолженности перед ним, где счет 60 – расчеты с поставщиками. Счет пассивный. 41 – это товары, чаще всего для перепродажи

- Дт 60 Кт 51 500 000 руб – погашение задолженности перед поставщиком.

- Баланс компании тоже изменится:

В балансе отражена покупка товаров для перепродажи

|

АКТИВ |

ПАССИВ |

||

|---|---|---|---|

| Наименование | Сумма | Наименование | Сумма |

| Денежные средства и их эквиваленты (касса, расчетный счет и тд.) | Уставной капитал | 500000 | |

| ЗАПАСЫ (ТМЦ, товары и др) | 500000 | ||

| БАЛАНС | 500000 | БАЛАНС | 500000 |

Как видим 500 000 руб. никуда не делись – они как были в активе так и есть, но «перешли» с денежных средств на запасы. В пассиве ничего не изменилось.

Расчет себестоимости в 1С. Услуги и работы

- отражается выручка по кредиту счета 90.01 по наименованию работы;

- по дебету счета 90.02 с кредита счета 20 списывается себестоимость выполненных работ (услуг).

Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

Все затраты, учитываемые на счете 20 по работам и услугам будут списываться автоматически в полной сумме в Дт 90.02 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90.01 или не отражена вообще.

Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты НЕ спишутся, а останутся в виде НЗП по дебету счета 20.

Вариант № 3. С учетом выручки только по производственным услугам

- Выручка по работам и услугам должна отражаться только с помощью документа Оказание производственных услуг.

- Если выручка отражается по номенклатурной группе с помощью этого документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она отражается документом Реализация товаров и услуг, то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

Можно ли нанимать бухгалтера

При желании ИП на УСН вправе нанять бухгалтера для профессионального ведения учета. Здесь есть несколько вариантов:

- Прием на работу штатного специалиста. Такое решение подойдет для ИП со сложной финансовой отчетностью или планирующего нанимать персонал. Предпринимателю придется выплачивать зарплату бухгалтеру каждый месяц, а также взносы за него в ПФР, ФСС, оплачивать декретные, больничные. Нужно обустроить рабочее место для специалиста, приобрести мебель и оргтехнику, обеспечить интернет-соединение, установить программы бухучета и сдачи отчетности;

- Сотрудничество с приходящим бухгалтером. Такие сотрудники часто работают по совместительству, им проще выплачивать зарплату без взносов в фонды.

- Удаленный бухгалтер — сотруднику не требуется рабочее место, у него имеется собственный компьютер с установленным бухгалтерским софтом и правовыми системами. Стоимость услуг такого бухгалтера ниже, чем штатного.

- Аутсорсинг бухгалтерских услуг — профильные компании заключают с ИП договор, предоставляя гарантии и полное сопровождение. В таких организациях обычно работают опытные и высококвалифицированные специалисты.

Для начинающего ИП, не имеющего навыков ведения бухучета, либо для ТСЖ услуги профессионала являются лучшим вариантом.

Методы бухучета

При ведении учета используются следующие методы:

- Документирование. Рассматриваемый метод применяется в том случае, если нужно зафиксировать сведения, необходимые для ведения и анализа финансово-хозяйственной деятельности. В рамках документирования применяются стандартизированные формы, которые утверждены на локальном или государственном уровне.

- Инвентаризация. Подразумевает осуществление мониторинга числа имущества, находящегося в распоряжении компании. В процессе также определяется статус предметов (к примеру, необходимость его передачи сторонним лицам), перспективы эксплуатации имущества. Нужно отметить, что инвентаризация является составляющей калькуляции.

- Оценка. Обеспечивает формирование статистики. Кроме того, нужна для интерпретации данных, составления прогноза касательно степени их влияния.

К СВЕДЕНИЮ! Методы могут объединять в себе аналитические и статистические свойства.

Калькулирование

Калькулирование применяется в отношении производственных затрат. Как правило, это издержки, совокупность которых образует себестоимость продукции. Отличительной особенностью метода является получение значений на основании других показателей. К примеру, подсчитываются все затраты в процессе производства, а затем определяется себестоимость изделия.

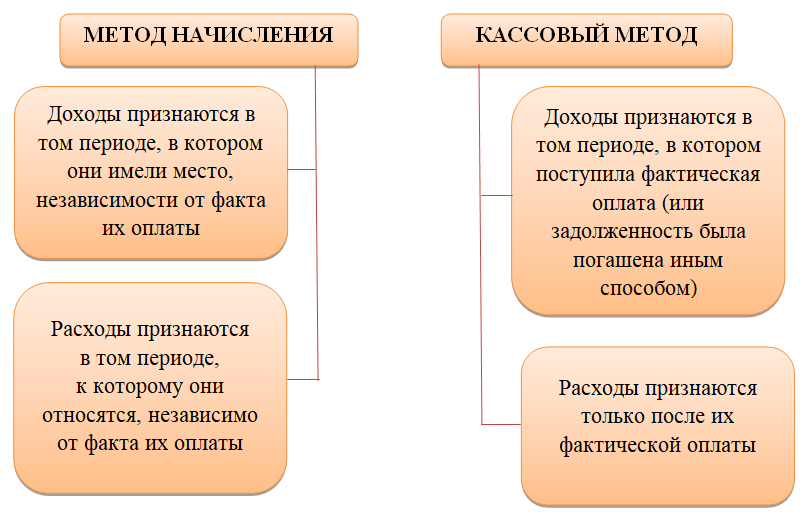

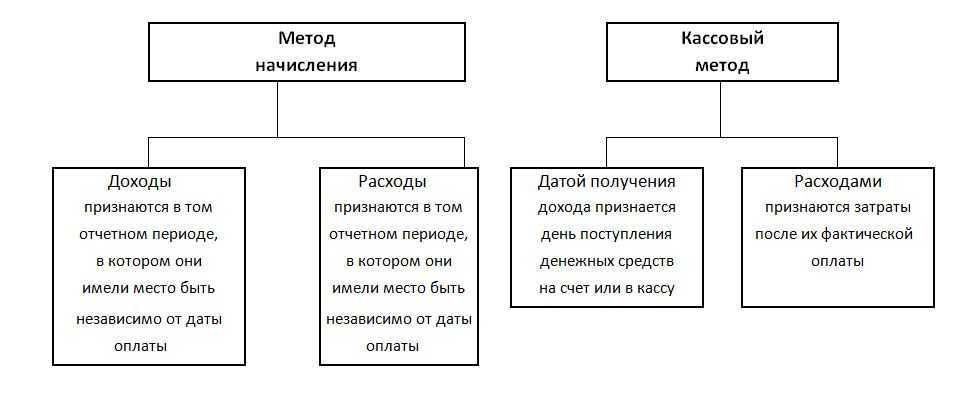

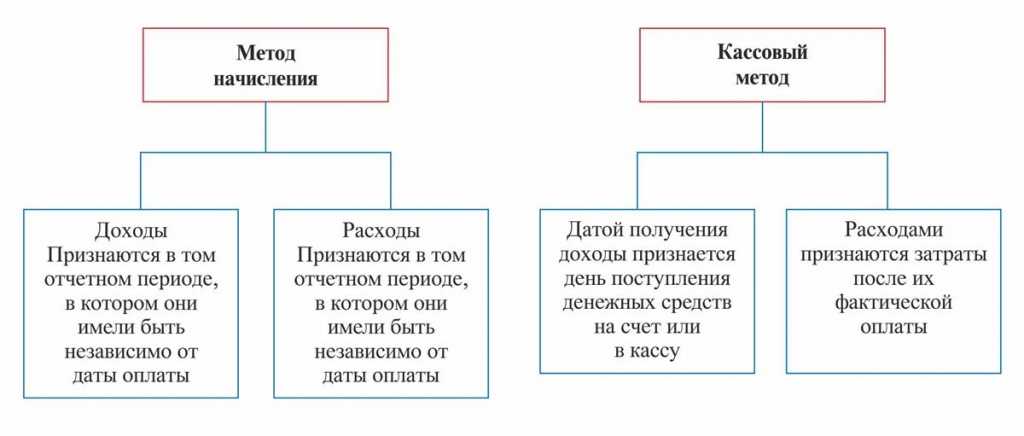

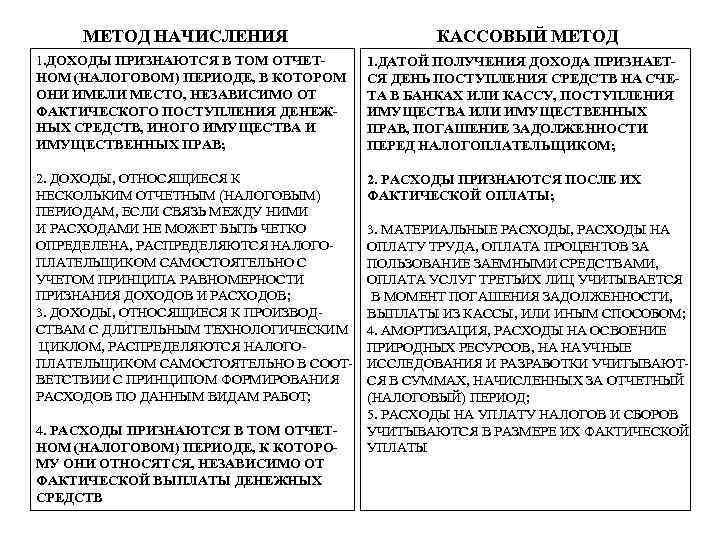

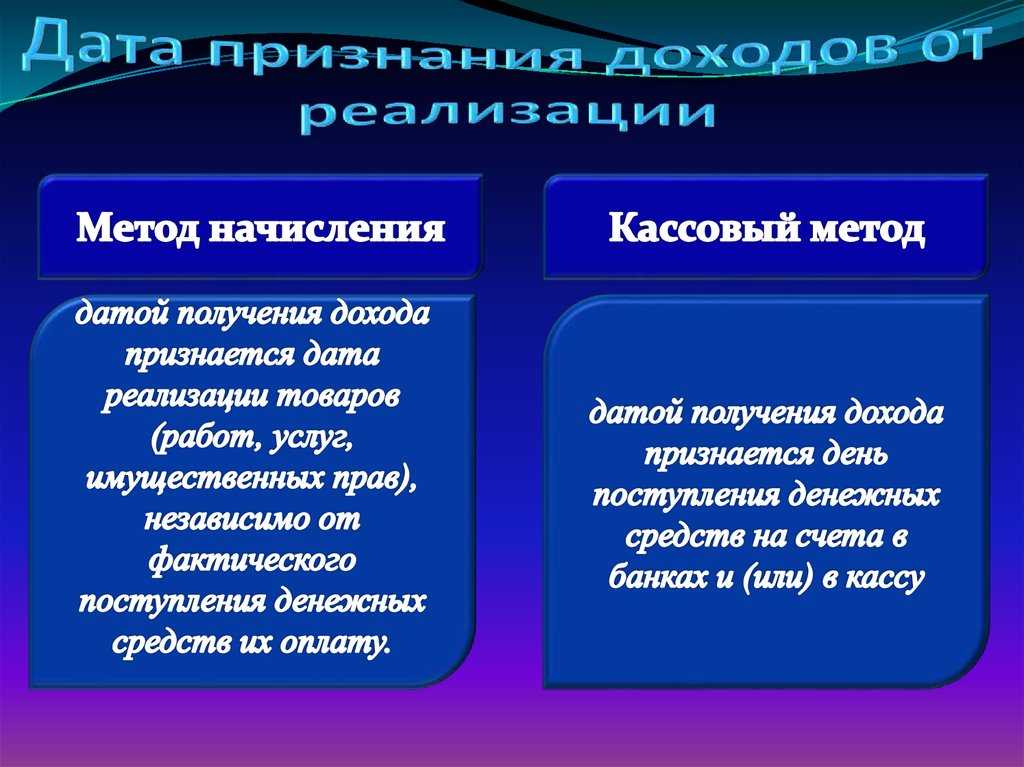

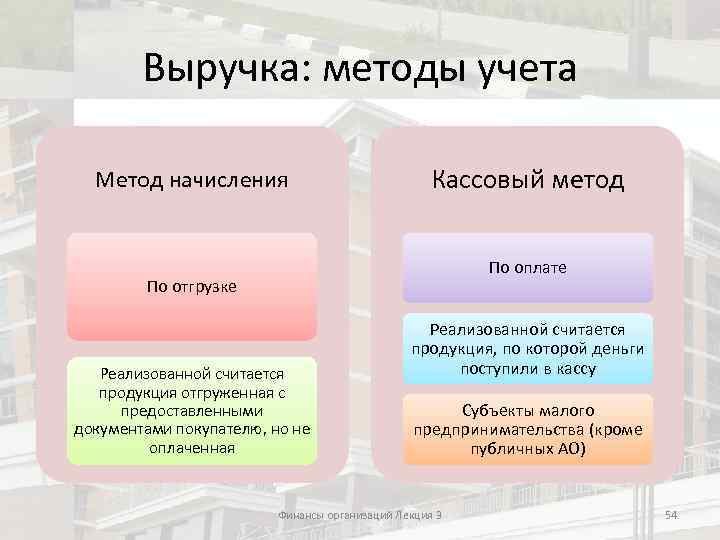

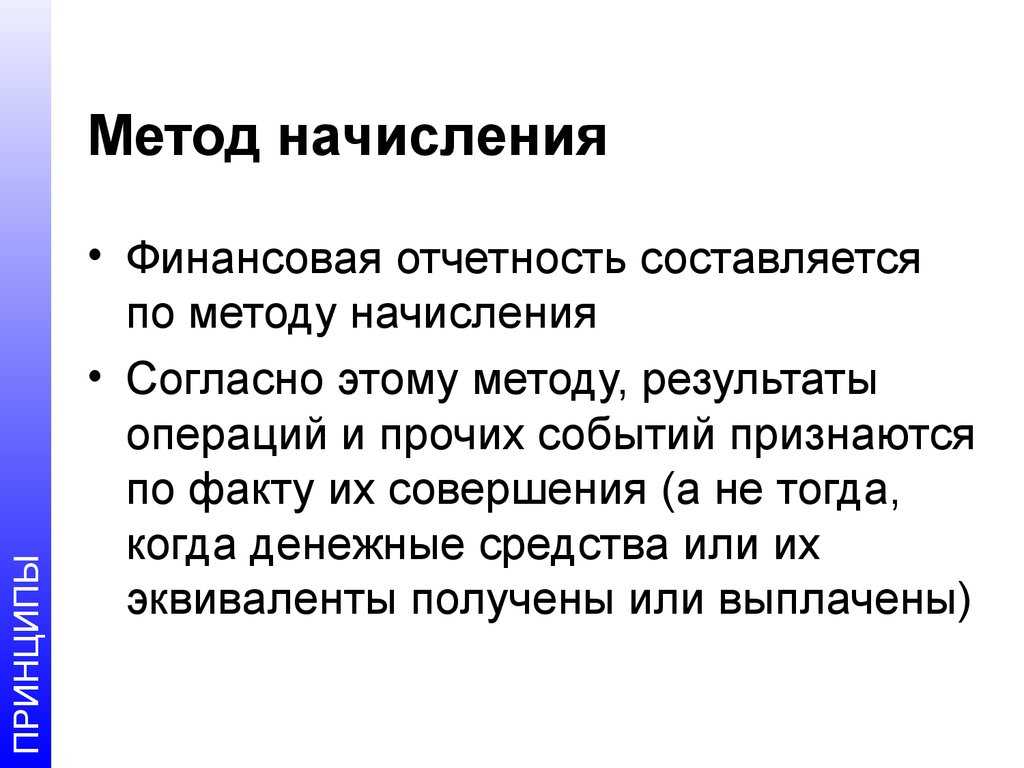

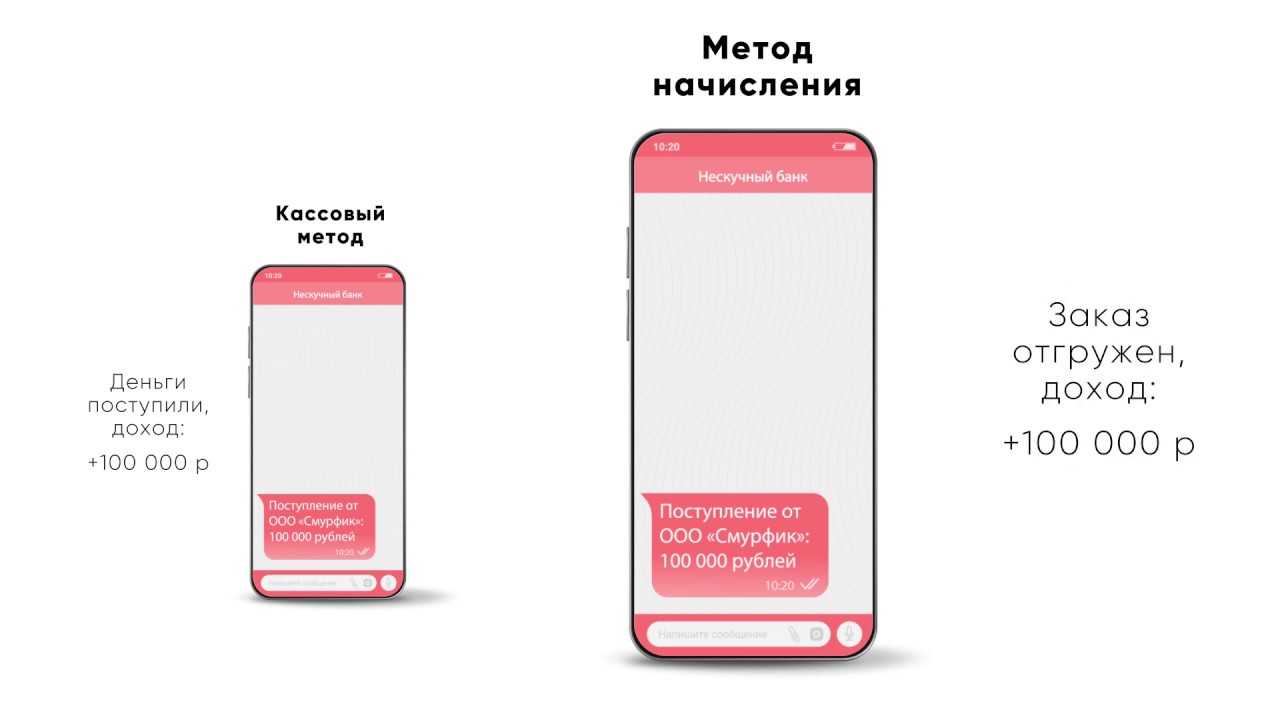

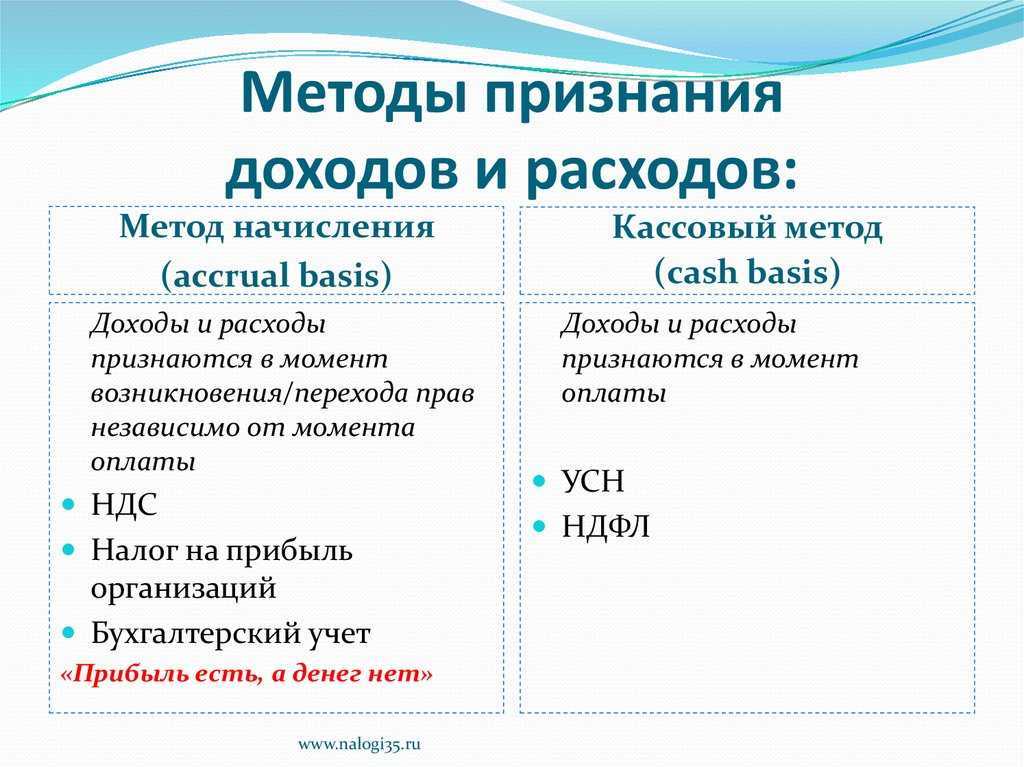

Метод начисления

Метод начисления предполагает учет доходов и расходов, зафиксированных в определенном отчетном периоде. Сведения определяются на основании договоров с контрагентами, счетов-фактур, активов. В процессе также устанавливается фактическая дата передачи продукции

Во внимание не принимается момент зачисления денежных средств

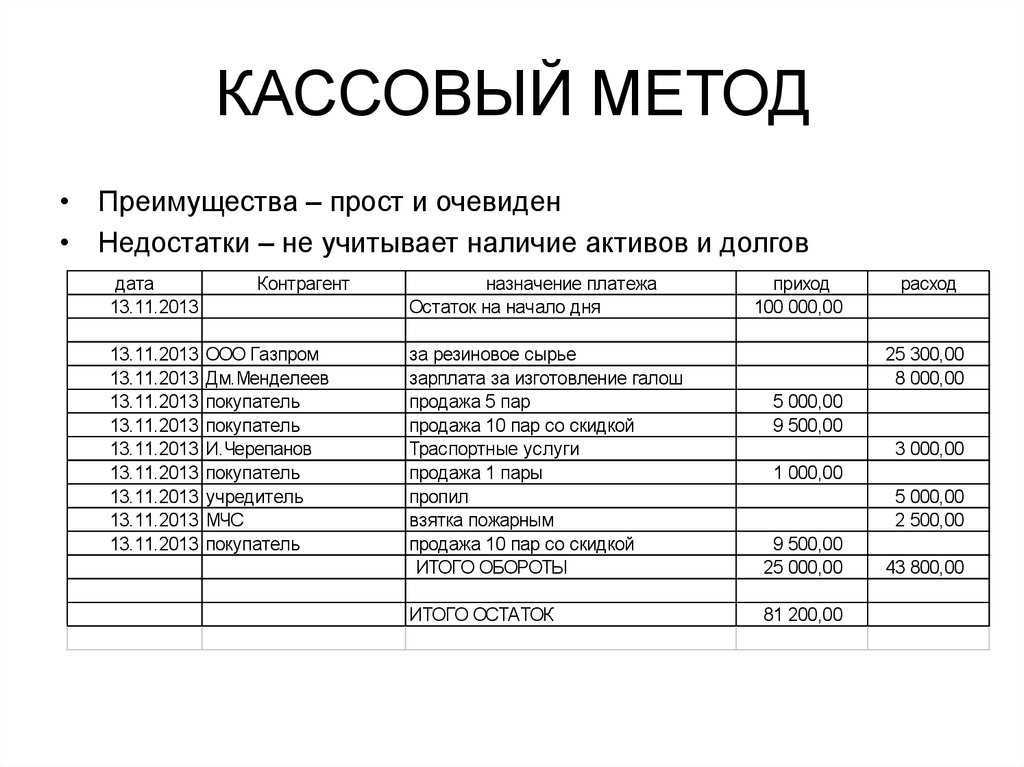

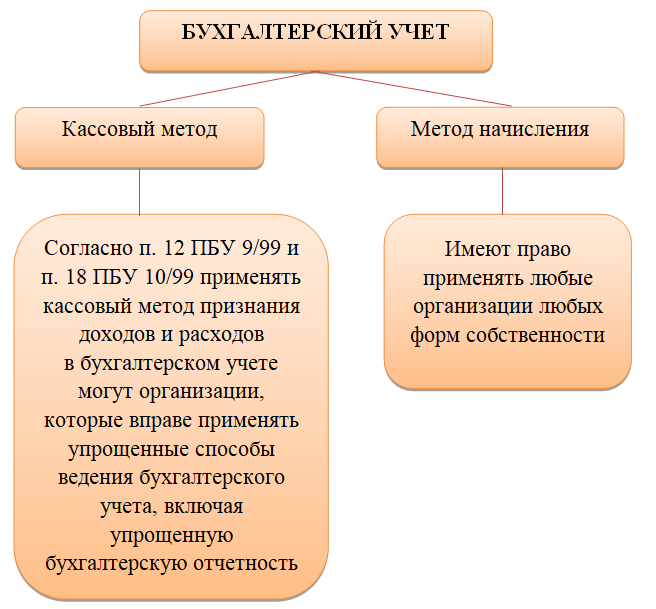

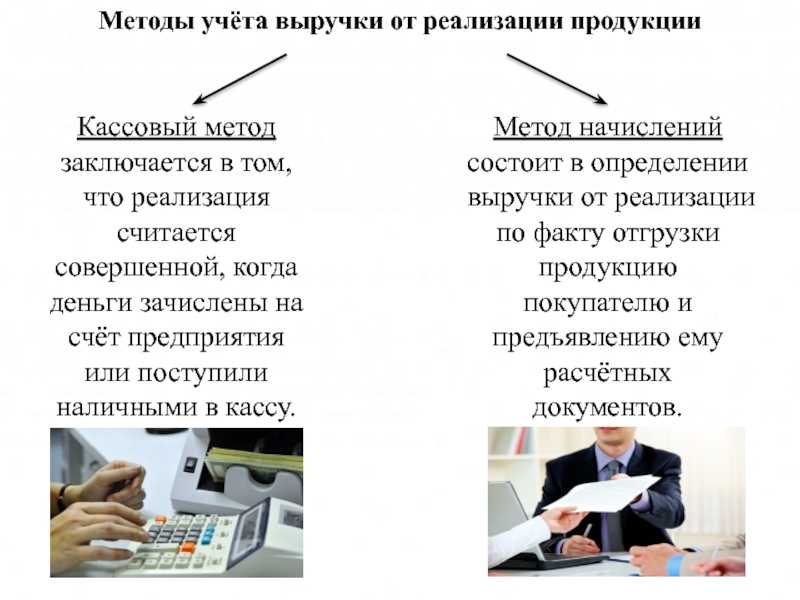

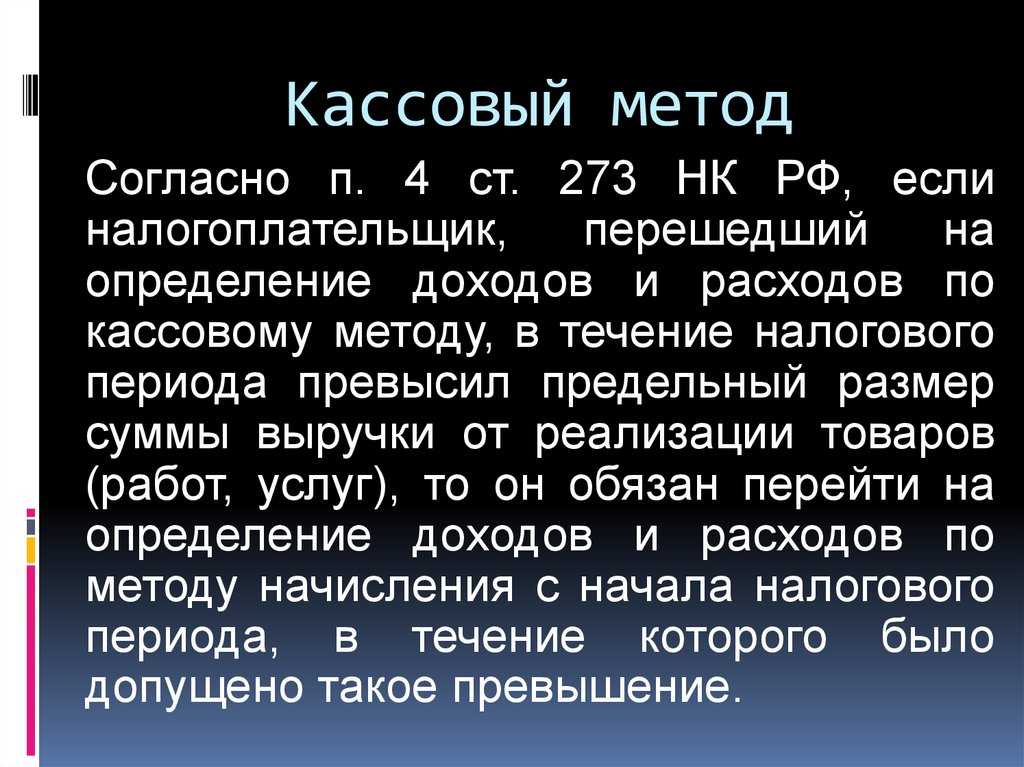

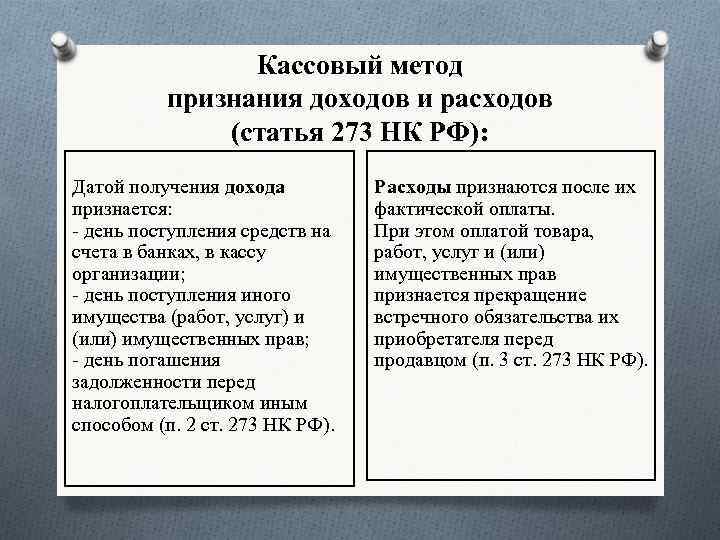

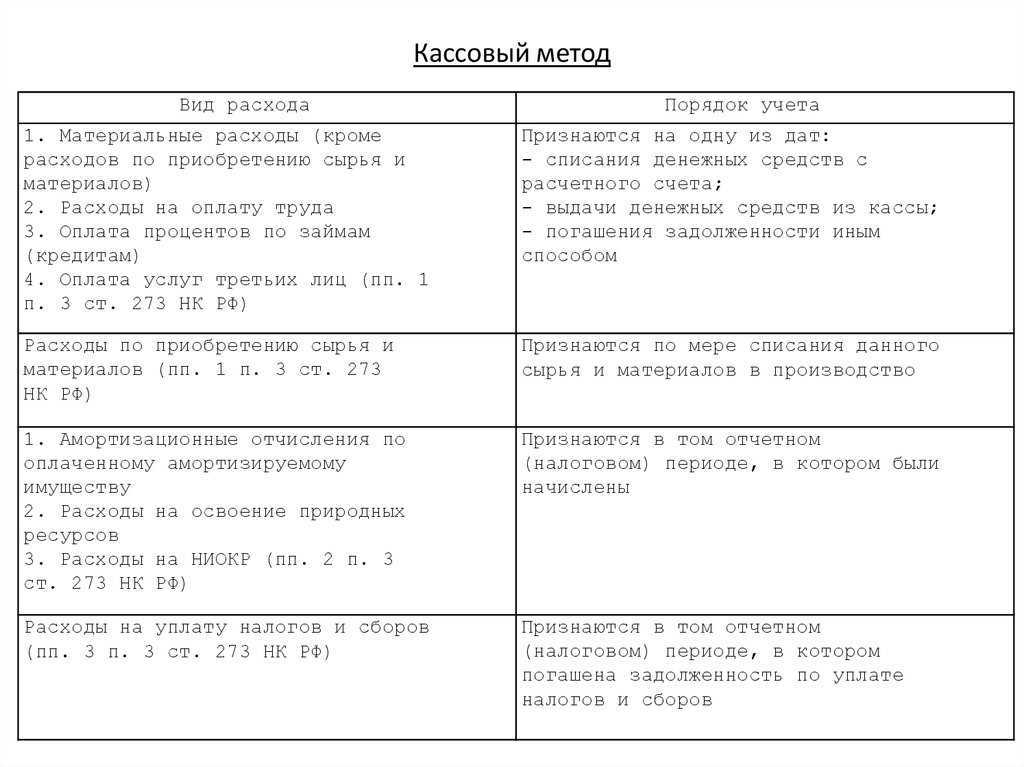

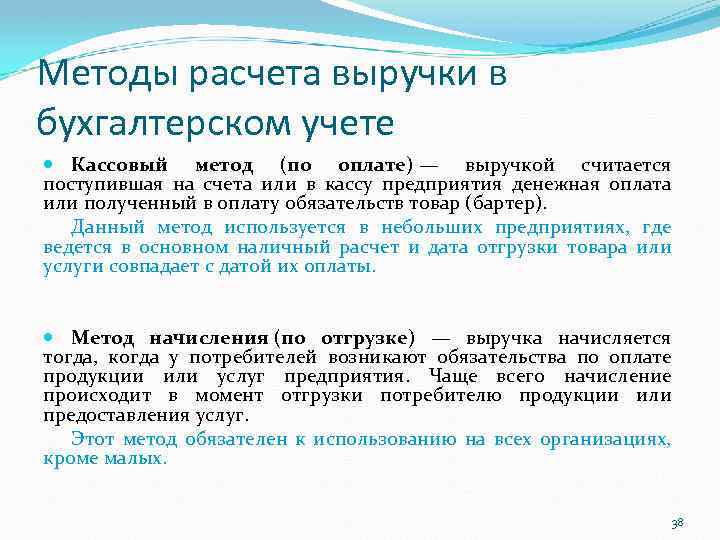

Кассовый метод

Кассовый метод предполагает фиксирование и отражение в отчетной документации доходов и расходов

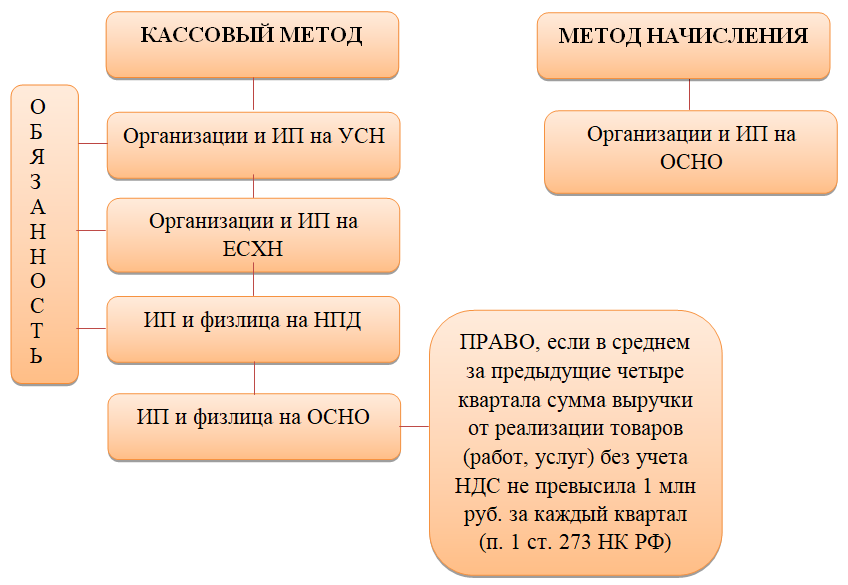

При этом во внимание принимаются средства, переведенные на расчетный счет компании. Кассовый метод может использоваться не всеми

Он актуален только для компаний с выручкой более 1 000 000 рублей за последние 4 налоговых периода (квартала). При этом не учитывается НДС. Кассовый метод не применяется фирмами, осуществляющими свою деятельность на основании договоров о доверительном управлении по отношению к собственности или на основании соглашений о ведении совместной работы.

Методы амортизации

Амортизационные отчисления – стабильная статья расходов в любой компании. Они должны фиксироваться в бухучете. Особенности отражения основаны на НК. Учитывается только амортизация объектов, соответствующих следующим признакам:

- Нахождение в собственности компании (то есть оборудование не должно быть в аренде или лизинге).

- Основная цель эксплуатации – извлечение прибыли.

- Срок эксплуатации больше 12 месяцев.

- Начальная стоимость собственности равна более 40 000 рублей.

Амортизация не начисляется по отношению к природным ресурсам, недостроенным объектам, готовой продукции, которая производится компанией. Объекты, которые соответствуют всем условиям, нужно поставить на учет по начальной стоимости. После этого происходит распределение имущества на основании его амортизационной группы.

Основной признак, по которому происходит классификация групп, – оценочный период эксплуатации. Максимальный размер капитальных вложений в амортизацию – 10%. Предоставляется льгота в размере 30% для объектов, которые относятся к группам объектов, отличающихся быстрым износом. Актуально это только в отношении имущества, приобретенного на коммерческой основе. Если объект передан на безвозмездной основе, льгота не предоставляется.

Методы группировки сведений

Существуют различные методы обобщения учетных сведений:

Все приемы являются взаимосвязанными. Они используются в комплексе, дополняют друг друга. Совокупность приемов образует метод бухучета.

Ограничения кассового метода

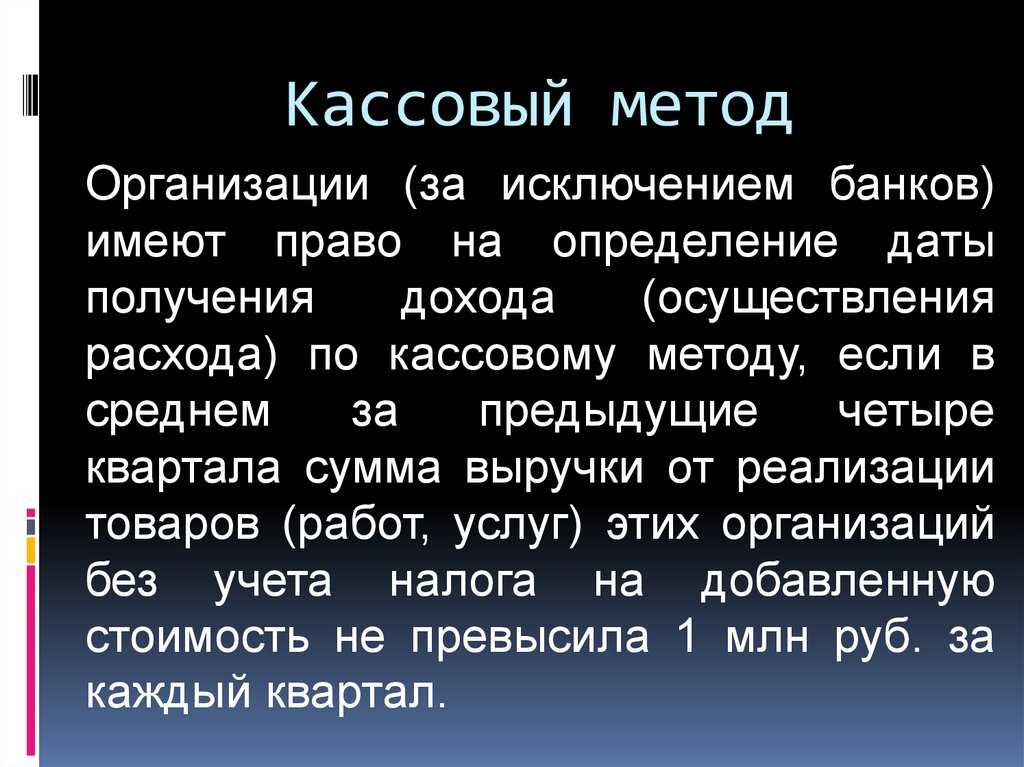

Кассовый метод признания доходов и расходов могут применять организации, у которых в среднем за предыдущие четыре квартала выручка от реализации товаров (работ, услуг) без НДС не превысила 1 000 000 руб. за квартал. При этом размер выручки от реализации определяется по правилам статьи 249 Налогового кодекса РФ (см. Как оценить в налоговом учете выручку от реализации товаров (работ, услуг, имущественных прав)). Внереализационные доходы (ст. 250 НК РФ) в расчет не включаются.

При этом участники проекта «Сколково», воспользовавшиеся правом вести упрощенный учет доходов и расходов в порядке, установленном главой 26.2 Налогового кодекса РФ, имеют право применять кассовый метод независимо от размера выручки от реализации (п. 1 ст. 273 НК РФ).

Возможность применения кассового метода признания доходов и расходов не распространяется на участников договоров доверительного управления имуществом или простого товарищества (п. 4 ст. 273 НК РФ).

Пример расчета средней квартальной выручки в целях применения кассового метода по налогу на прибыль

За 2015 год выручка от реализации товаров в ООО «Торговая фирма «Гермес»» составила:

- I квартал – 400 000 руб.;

- II квартал – 1 100 000 руб.;

- III квартал – 900 000 руб.;

- IV квартал – 800 000 руб.

Все суммы приведены без учета НДС.

Средняя квартальная выручка составила: (400 000 руб. + 1 100 000 руб. + 900 000 руб. + 800 000 руб.) : 4 кв. = 800 000 руб./кв.

Поскольку в среднем за четыре предыдущих квартала выручка организации от реализации товаров не превысила 1 000 000 руб., «Гермес» может применять в 2016 году кассовый метод.

Совет: если размер выручки близок к уровню, при котором использование кассового метода невозможно, или организация планирует заняться совместной деятельностью, в учетной политике лучше изначально утвердить метод начисления. Если в течение года средняя квартальная выручка превысит 1 000 000 руб. или организация вступит в простое товарищество, ей придется принудительно перейти на метод начисления (п. 4 ст. 273 НК РФ). В этом случае все доходы и расходы нужно будет пересчитать с начала года в соответствии с этим методом.

Ситуация: может ли вновь созданная организация выбрать кассовый метод признания доходов и расходов при расчете налога на прибыль? Организация не является участником договора простого товарищества (договора доверительного управления имуществом).

Да, может.

Положениями Налогового кодекса РФ не предусмотрено ограничений для применения вновь созданными организациями кассового метода (п. 1 ст. 273 НК РФ). Условие же о том, что выручка от реализации не должна превышать 1 000 000 руб., в случае начала деятельности полностью соблюдается. Такой показатель у вновь созданных организаций равен нулю. Такой же позиции придерживается и налоговое ведомство (см., например, письмо УМНС России по г. Москве от 8 июля 2002 г. № 26-12/31553).

Ситуация: как определить выручку от реализации товаров (работ, услуг, имущественных прав) для целей применения кассового метода учета доходов и расходов: с учетом доходов, не облагаемых налогом на прибыль, или без?

В состав выручки включайте все доходы от реализации.

Кассовый метод признания доходов и расходов могут применять организации, у которых в среднем за предыдущие четыре квартала выручка от реализации товаров (работ, услуг) без НДС не превысила 1 000 000 руб. за квартал (п. 1 ст. 273 НК РФ). В налоговом учете выручка от реализации равна сумме всех поступлений (в денежной и натуральной форме) за реализованные товары (работы, услуги, имущественные права) (п. 2 ст. 249 НК РФ). В выручку не включаются НДС и акцизы, предъявленные покупателю (п. 1 ст. 248 НК РФ). Других ограничений в отношении формирования выручки от реализации Налоговый кодекс РФ не содержит. Следовательно, при определении права применения кассового метода учета доходов и расходов в выручку от реализации товаров (работ, услуг) нужно включить и доходы, не облагаемые налогом на прибыль.

Управление активами и обязательствами

Разберем это подробнее. В общем случае (и в идеале) активы в общественном секторе служат цели оказания общественных услуг, поэтому в случае порчи они подлежат замене. Обветшавшее здание больницы будет (в идеале) отреставрировано или заменено на новое. В то время как кассовый метод не несет в себе стимула для проведения реставрационных работ, метод начисления признает расходы в связи с постепенным износом активов, и именно это позволяет определить, состояние каких активов требует на данный момент улучшения. В случае если актив восстановлению уже не подлежит по причине завершения срока его полезного использования, именно метод начисления выявляет необходимость направить бюджетные ресурсы на замену данного актива. Отсюда вывод: метод начисления в конечном итоге улучшает управление активами, а значит и качество государственных услуг.

Одновременно данный метод улучшает и качество управления обязательствами, помогая правительству принимать такие решения, которые не нагружают будущие поколения тяжким финансовым бременем. Более того, метод начисления обеспечивает дополнительную информацию также и об условных обязательствах, что помогает лучше определять фискальные риски. По статистике Международного валютного фонда, условные обязательства составляют очень существенную часть баланса государственных организаций. Для примера, в период с 1990 по 2014 МВФ зафиксировал 230 проявлений условных обязательств в действии со средними понесенными расходами, составляющими примерно 6.1% от ВВП каждой страны.

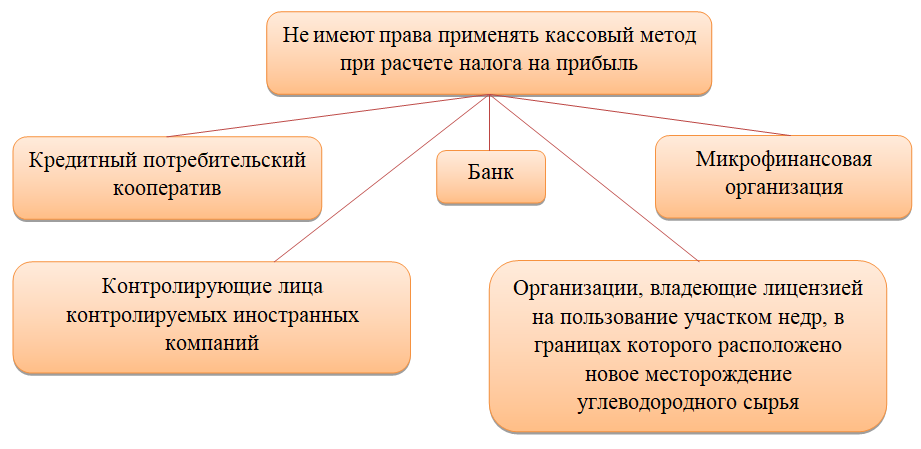

Кто может перейти на кассовый метод

Согласно п.1 ст.273 НК РФ применять кассовый метод при исчислении налога на прибыль могут организации, у которых выручка за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал.

Исключение: банки, кредитные потребительские кооперативы и микрофинансовые организации, контролирующие лица контролируемых иностранных компаний. Им кассовый метод применять нельзя.

Вновь созданные организации могут сразу применять кассовый метод, так как изначально соответствуют ограничению по размеру доходов.

Без ограничений по доходам кассовый метод могут применять участники проекта «Сколково», которые воспользовались правом вести упрощенный учет доходов и расходов в порядке, установленном главой 26.2 НК РФ.

Если организация решила применять кассовый метод, это нужно прописать в учетной политике и применять его с начала налогового периода.

При определении дохода за последние 4 квартала для перехода на кассовый метод нужно брать выручку без учета НДС.

Брать ли в расчет авансы, зависит от того, какой метод применяет организация сейчас. Если компания применяет метод начисления, и только планирует перейти на кассовый, то полученные авансы в расчёт дохода брать не нужно. А вот если компания уже перешла на кассовый метод, то авансы нужно брать в расчет, и они могут повлиять на превышение лимита по доходам.

Преимущества и недостатки метода начисления

Преимущества:

- Позволяет более точно отображать финансовое положение компании на текущую дату, так как учитывает все накопленные расходы и доходы.

- Дает возможность автоматически формировать отчеты о прибылях и убытках, а также о финансовых результатах компании.

- Позволяет лучше планировать текущую деятельность компании, учитывая уже совершенные расходы и доходы.

- Имеет широкое применение в бизнесе и является более универсальным методом учета.

Недостатки:

- Требует более сложного учета, так как учитывает не только наличные деньги, но и все факторы, влияющие на финансовую деятельность компании.

- Может привести к неоправданным долгам, если не предусмотреть резервы на необходимые расходы.

- Если компания имеет большое количество кредиторов, то может сложнее контролировать время оплаты задолженностей, так как доходы уже начислены, а заработная плата и другие расходы еще не оплачены.

- Не так просто применять в мелком бизнесе, где доходы и расходы могут быть сопутствующими друг другу.

Операции, относящиеся к методу начисления

В бухгалтерском учете метод начисления означает, что доходы и расходы регистрируются в момент их возникновения, а не в момент фактической оплаты. Соответственно, операции относящиеся к этому методу – это операции, которые были выполнены, но еще не оплачены или не получены денежные средства.

К таким операциям относятся счета, поступившие на оплату от заказчиков, но не поступившие на расчетный счет компании, расходы, но еще не произведенные, а также выставленные счета, которые еще не оплачены покупателем.

Метод начисления применяется в основном для учета встречных операций, когда доходы и расходы фиксируются в разные периоды времени. Например, в случае, когда компания приобретает оборудование в кредит, а затем сдает его в аренду на длительный срок, доходы от аренды будут начисляться каждый месяц, а расходы – однократно при покупке оборудования.

- Счета на оплату – это основной инструмент для учета операций по методу начисления. Если компания поставила товары или оказала услуги, но еще не получила денежные средства, то в бухгалтерском учете создается счет на оплату, который и отражает ожидаемые доходы.

- Расходы, но не произведенные – если компания купила что-то, но еще не использовала или не получила, это отражается как расход, но не произведенный. Например, если компания купила инструменты для ремонта, но еще не использовала их для работы, то эти расходы будут отражены как расходы, но не произведенные.

- Выставленные счета – если компания оказала услуги или отправила товары, но еще не получила денежные средства, то она должна выставить счет на оплату. Счет фиксирует сумму дохода, которую компания ожидает получить. Эта сумма будет отражена в бухгалтерском учете как доход.