Нужна ли декларация при нулевом доходе

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок. Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя. Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2024 год.

В двух словах инструкцию по заполнению можно описать так:

- Сначала скачать образец (пример заполнения) нулевой налоговой декларации по УСН «доходы» для ИП на упрощенке в 2024 году и чистый бланк-форму.

- Заполнение титульного листа нулевки не отличается от первой страницы обычной декларации по УСН, алгоритм есть выше.

- Нулевая декларация для ИП по УСН «доходы» — заполнение построчно. Эта таблица отображает, как заполнить нулевую налоговую декларацию по УСН «доходы» за 2024 год для ИП без работников (образец).

| Стр. | Раздел 1.1 | Стр. | Раздел 2.1.1 | Стр. | Раздел 2.1.2.1 | Стр. | Раздел 2.1.2.2 |

|---|---|---|---|---|---|---|---|

| 010 | Код ОКТМО | 102 | 2 | 110 | — | 150 | — |

| 020 | — | 110 | — | 111 | — | 151 | — |

| 030 | — | 111 | — | 112 | — | 152 | — |

| 040 | — | 112 | — | 113 | — | 153 | — |

| 050 | — | 113 | — | 130 | — | 160 | — |

| 060 | — | 120 | Ставка налога | 131 | — | 161 | — |

| 070 | — | 121 | Ставка налога | 132 | — | 162 | — |

| 080 | — | 122 | Ставка налога | 133 | — | 163 | — |

| 090 | — | 123 | Ставка налога | 140 | — | ||

| 100 | — | 130 | — | 141 | — | ||

| 110 | — | 131 | — | 142 | — | ||

| 132 | — | 143 | — | ||||

| 133 | — | ||||||

| 140 | — | ||||||

| 141 | — | ||||||

| 142 | — | ||||||

| 143 | — |

Если воспользоваться инструкциями и примерами, а также не опоздать со сроками ее подачи, никаких вопросов у налоговой возникнуть не должно. Ответственно подходите к сдаче ежегодной отчетности, чтобы избежать штрафов.

Образец заполнения для налогоплательщиков по УСН «доходы»

Заполнить декларацию можно сразу в электронном виде, а потом распечатать. При желании, бланк можно сначала загрузить, распечатать в пустом виде, а затем заполнять вручную черными чернилами, используя только печатные буквы. Подробная инструкция о том, как заполнить налоговую декларацию онлайн по УСН «доходы» рассматривается ниже.

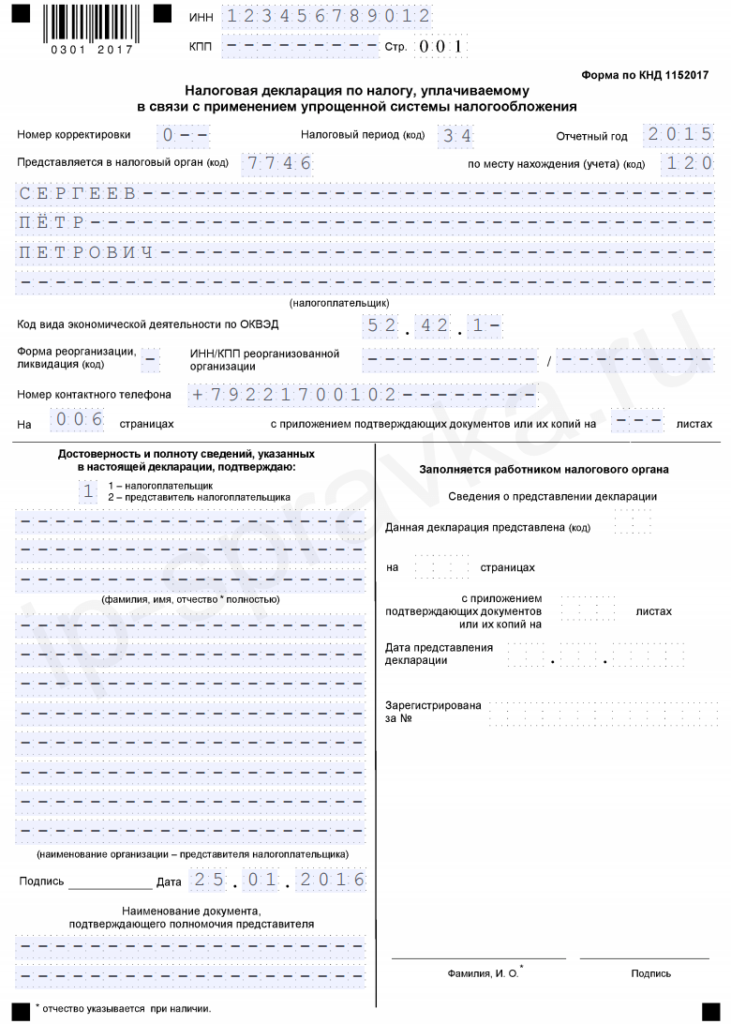

Титульный лист

Алгоритм заполнения титульной страницы для ИП:

- Введите свой ИНН. Графа КПП не относится к ИП, это только для организаций, однако, согласно общим правилам заполнения, все пустые клетки нужно заполнить прочерками.

- В графу «Стр.» введите «001».

- Укажите, какой по порядку раз вы декларируетесь. Если это первичная подача, ставится «0—«.

- Внесите «34» для подачи отчетной декларации за предыдущий год и «50» при закрытии ИП в графу для налогового периода;

- Год вписывается тот, за который отчитываются, а не текущий.

- Код налоговой – для ИП вписывают код ИФНС по месту прописки. Налогоплательщики из Москвы могут посмотреть код своей налоговой здесь.

- Определяется место учета — трехзначный код, для индивидуальных предпринимателей — 120.

- Четыре пустые строки нужны для внесения своих фамилии, имени и отчества. Каждое слово вносят с новой строки. Оставшиеся пустые клетки и строку, по аналогии, заполняют прочерками.

- В соответствующие клетки вносится код по ОКВЭД.

- Следующие поля заполняют, если имело место преобразование предприятия (код действия и новый ИНН).

- Затем вносят контактный номер телефона, количество страниц самой декларации и количество листов, которые составляют приложения (копии документов).

- Потом страница делится на две половины. На левой стороне вписывают данные представителя налогоплательщика, если декларацию подает он. Если документ сдан лично налогоплательщиком, это указывается в первой ячейке при помощи кода «1».

- Правая половина заполняется налоговиками, ее оставляют пустой.

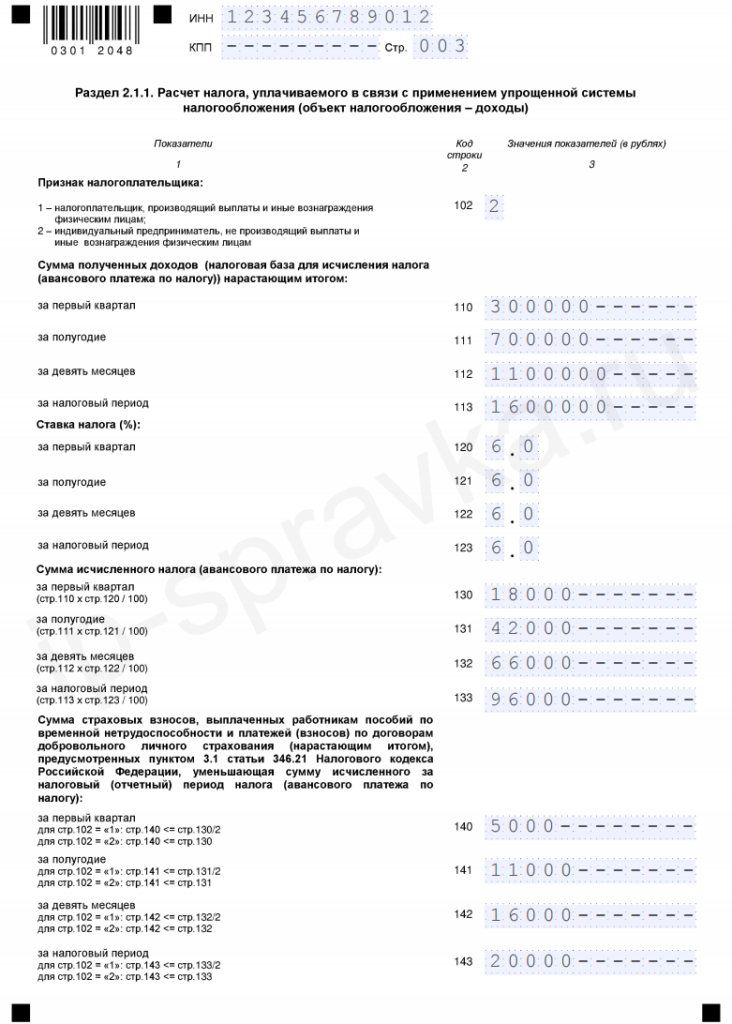

Раздел 2.1.1

Чтобы упростить себе задачу, лучше сначала внести данные в раздел под номером 2. Все разделы разбиты на строки и каждая имеет свой порядковый номер. Чтобы правильно формировать отчетность, придерживайтесь инструкций и подсказок. Так, для удобства и во избежание ошибок при заполнении декларации, в описании каждой строки указана формула расчета:

- ИНН вносится повторно, страница нумеруется 003.

- Начинать нужно с внесения вашей процентной ставки в строки 120-123

- Строка 102 предполагает указание, имеются ли у предпринимателя наемные сотрудники. «1» — если имеются, «2» — если нет.

- После этого вносят данные из книги учета доходов предприятия нарастающим итогом: за первый квартал, полугодие, 9 месяцев, годовой. Заполняют таким образом строки 110-113.

- Заполняют стр. 130-133 – сумма налога. Даны формулы для подсчета. Умножается доходная сумма на ставку налога. Сумму округляют.

- Отдельными строками (140-143) вносят нарастающим итогом сумму всех осуществленных за данный период страховых взносов в страховые фонды.

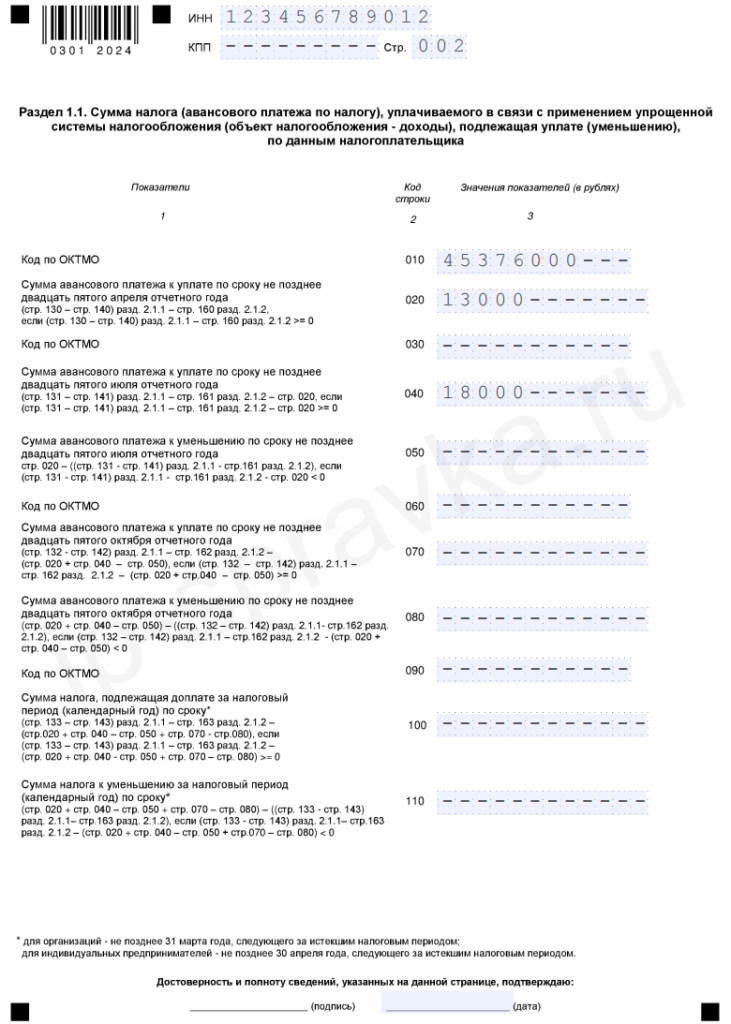

Раздел 1.1

Следующим пунктом для ИП по упрощенной системе налогообложения «доходы» идет заполнение первого раздела:

- Снова начинают с ИНН и нумерации страницы.

- Код ОКТМО вносится согласно регистрации ИП. Его нужно ввести 4 раза – состоянием на каждый из отчетных периодов. Но если место регистрации, а следовательно – и код ОКТМО у ИП не менялись, заполняется только строка 010 (первый раз), в остальных строках (030, 060, 090) проставляются «-«.

- Если индивидуальный предприниматель платит торговый сбор, он заполняет раздел 2.1.2 декларации и заполняет строки 020-050 за вычетом суммы торгового сбора.

- Если после вычета торгового сбора сумма получилась меньше, чем ноль, ее вносят в графу «сумма авансового платежа к уменьшению», но знак «-» не ставится.

- Таким образом заполняют данные за все кварталы отчетного года.

Новые требования к нулевой декларации УСН для ИП с 2024 года

1. Форма и срок подачи нулевой декларации

Начиная с 2024 года, нулевую декларацию по упрощенной системе налогообложения (УСН) должны сдавать все индивидуальные предприниматели, даже если у них за отчетный период не было доходов. Для этого ИП должен использовать форму «Налоговая декларация по упрощенной системе налогообложения за налоговый период».

Срок подачи нулевой декларации по УСН – до 30 апреля года, следующего за отчетным периодом.

2. Куда подается и какие грозят штрафы

Если ИП не сдает нулевую декларацию вовремя, ему грозит штраф в размере 500 рублей за каждый день просрочки. При этом, максимальный размер штрафа не может превышать 30 тысяч рублей.

4. Что содержится в нулевой декларации и какие отчеты нужно сдавать вместе с ней

В нулевой декларации по УСН ИП указывает, что за отчетный период он не имел доходов.

Вместе с нулевой декларацией ИП также должен сдавать справку о доходах и расходах за предыдущий год, а также выписки из кассовой книги и банковских выписок за текущий отчетный период.

Основные правила заполнения декларации по УСН

При заполнении формы следуют применять такие правила:

- Документ должен быть заполнен автоматически на компьютере либо чернилами черного цвета с использованием прописных печатных символов.

- Если какие-то листы отчета не содержат никаких данных, то их включать в состав декларации не надо.

- Каждая страница отчета должна иметь собственный номер.

- Все вносимые в отчет суммы нужно записывать в целых рублях, округляя копейки.

- Если часть строк остается незаполненных, или показатель по ним равен нулю, то проставляется «-».

- Отчет лучше всего не сшивать, а страницы закрепить канцелярской скрепкой.

Декларация по УСН 2018 предназначена для заполнения двух разновидностей системы налогообложения.

Если налогоплательщик использует «Доходы», то ему необходимо вносить данные в следующие листы:

- «Титульный лист»;

- разделы 1.1, 2.1.1 и 2.1.2.

При «доходы за минусом расходов» используются листы:

- Титульный лист;

- раздела 1.2 и 2.2.

Внимание! Раздел 3 нужно заполнить только если компания имеет целевые поступления, финансирования и т.д.

Предприниматель или организация должны помнить, что обязательно нужно заполнить графы с авансовыми платежами. Главная особенность этой части отчета заключается в том, что здесь записываются суммы не фактически выплаченные, а причитающиеся к уплате за конкретные учетные периоды. При этом рациональнее заполнять сначала данные в разделе 2, а после, вернуться к колонке 1.

Каждый лист должен быть подписан налогоплательщиком или его представителем, одновременно с этим проставляется дата. Если у хозяйствующего субъекта есть печать, то он ее проставляет только на титульном листе декларации.

УСН в 2024 году: основные изменения

В 2024 году никаких существенных изменений не планируется. В 2023 уже произошла масштабная перестройка налоговой системы. ФНС пытается приспособиться, исправляет ошибки и только добавляет новые формы отчетности. Никаких серьезных поправок не анонсировано.

- изменится порядок заполнения платежных поручений по налогам и взносам;

- коэффициент-дефлятор увеличится.

Других нововведений по уплате и применению документов не анонсировано.

Единая платежка по налогам и взносам

Единое платежное поручение по налогами и взносам изменилось в 2023 году. До этого нужно было распределять налоги по разным ведомствам. Приходилось отдельно оформлять взносы за работников, перечислять деньги в федеральный и региональный бюджет. Теперь компания оформляет один платежный документ.

Изменился получатель. С 1 января 2024 года все компании должны указывать получателем “Казначейство России (ФНС России)”. Вне зависимости от региона, где расположена компания, или места жительства.

Еще одно важное изменение – платежки со статусом 02 больше не используется. Теперь нет необходимости отправлять “платежку-уведомление” о том, что компания исполнила свои обязательства

Схема была несколько сложной и непонятной, поэтому от нее решили полностью отказаться. Документооборот должен стать немного проще.

Увеличение коэффициента-дефлятора

Минэкономразвития РФ каждый год публикует коэффициент, на который нужно увеличить предыдущие лимиты по упрощенке. В октябре 2023 года появился конкретный показатель: 1,329.

Теперь все выглядит так:

- Условия перехода на УСН: нужно, чтобы за 9 месяцев 2023 года ООО или ИП заработали менее 141 миллиона рублей.

- Чтобы использовать стандартную ставку в 6 или 15 процентов – 200 млн.

- Для повышенной ставки – 266 млн.

Если компания зарабатывает меньше 266 млн. рублей, она может свободно работать на удаленке. Чтобы получать минимальные ставки по налогам, оборот не должен быть более 200 млн.

Пока это только предварительные коэффициенты, которые опубликовали на сайте Минэкономразвития. В случае с любым другим ведомством можно было бы предположить, что решение еще не принято и нужно дождаться официального заявления, но нет. Минэкономразвития почти всегда следует своим первоначальным словам, и если они опубликовали именно эти цифры, значит так и будет.

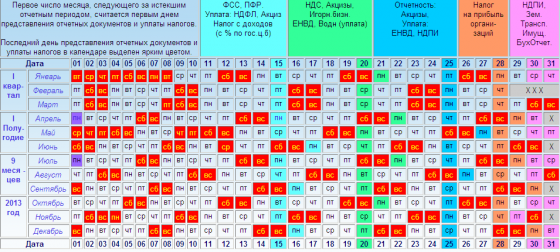

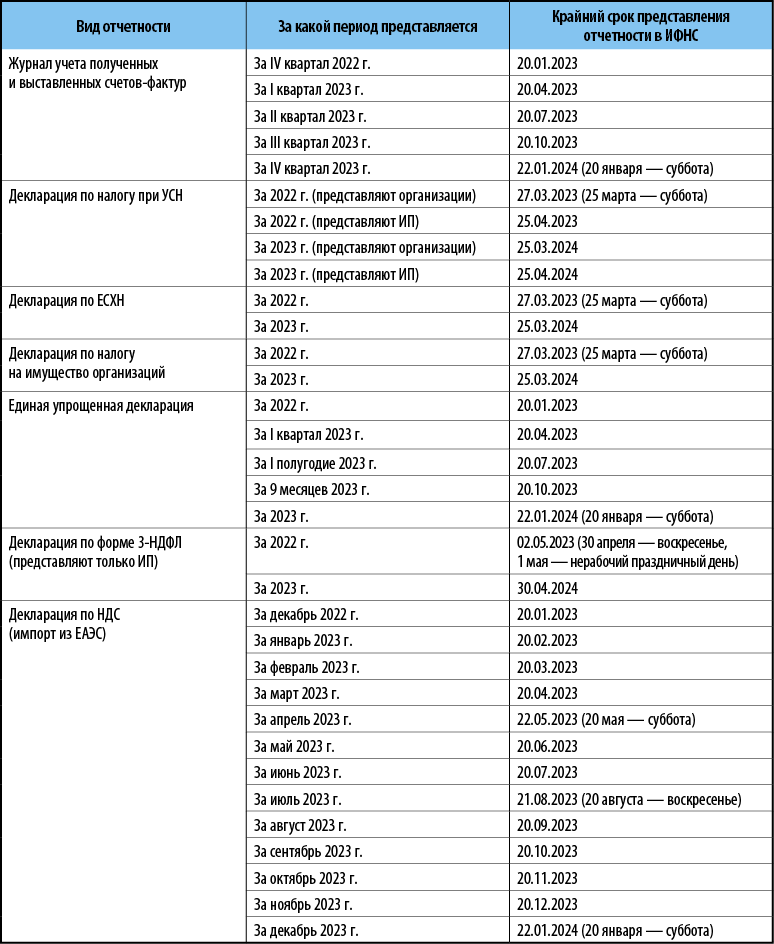

Сроки сдачи единой упрощённой налоговой декларации

Налоговую декларацию по упрощённой системе необходимо сдавать ежеквартально. Крайний срок сдачи — 20-ое число месяца, который следует за отчётным кварталом. Если день сдачи декларации выпадает на выходной или праздник, отправить отчётность нужно на следующий рабочий день.

| Сроки сдачи единой упрощённой налоговой декларации в 2023 году | |

|---|---|

| Период сдачи | Крайний срок |

| За 2022 год | 20 января |

| За I квартал 2023 года | 20 апреля |

| За I полугодие или II квартал 2023 года | 20 июля |

| За 9 месяцев или III квартал 2023 года | 20 октября |

Сдать ЕУНД за 2023 год или IV квартал 2023 года нужно до 22 января 2024 года.

Согласно письмам Минфина № 03-02-08/27798 и ФНС № АС-4-3/12847@, компании и ИП на упрощённой системе налогообложения могут сдавать ЕУНД только по итогам года, а не каждый квартал.

Новая декларация по УСН в 2024 году

В декларацию по УСН, которую налогоплательщик будет сдавать за 2024 год, добавлены новые строки:

- Для плательщиков по признаку «Доходы» – это новая строка 101, для плательщиков по признаку «Доходы, уменьшенные на величину расходов» – строка 201.

- В разделах 1.1 и 1.2 введена строка 101 для предпринимателей, у которых имеется переплата по налогу в связи с применением патента.

- Появятся новые строки для обозначения налоговой льготы. Здесь имеется ввиду ситуация, когда региональные власти вводят пониженную ставку упрощенного налога. Они указываются в строках: 124 – для плательщиков с объектом налогообложения «Доходы», 264 – для плательщиков с объектом налогообложения «Доходы, уменьшенные на величину расходов».

Упрощенка осталась, но лимиты увеличились.

Эльмира Митюкова, эксперт по налогам журнала «Главбух»

Она также высказала свое экспертное мнение по поводу того, что за 2024 год упрощенцы, находящиеся на объекте «Доходы» и применяющие онлайн-кассы, будут освобождены от обязанности сдавать декларацию по УСН за 2024 год. В 2024 году налогоплательщикам не следует торопиться изучить изменения в заполнении новой декларации по УСН, так как за 2020 год ее нужно сдавать на старом бланке.

Новые сроки уплаты налога и сдачи декларации по УСН

|

Сейчас |

С 2023 года |

|

|---|---|---|

|

Срок сдачи декларации |

|

|

|

Срок сдачи декларации при прекращении деятельности (по уведомлению формы № 26.2-8) |

||

|

Срок сдачи декларации при утрате права на УСН |

||

|

Срок уплаты авансовых платежей |

||

|

Срок уплаты налога |

|

|

|

Срок уплаты налога при прекращении деятельности (по уведомлению формы № 26.2-8) |

||

|

Срок уплаты налога при утрате права на УСН |

Новая форма декларации по УСН: основные изменения

Сроки уплаты авансов и годового налога изменились. А поскольку в декларации необходимо указывать даты платежей, то её форма также потребовала обновления.

На первый взгляд, изменения небольшие

Но их важно учитывать. Даже маленькая неточность может привести к тому, что ФНС документ не примет

А если декларация по ошибке будет заполнена в устаревшей форме, то закон автоматически приравняет её к непредставленной отчётности.

В первую очередь, изменения затронули порядок указания сроков:

- в разделе 1.1 произошла замена слов «двадцать пятого» на «двадцать восьмого» (строки 020, 040, 050, 070, 080);

- сноска к разделу 1.1 теперь содержит указания «28 марта» и «28 апреля»;

- аналогичные замены произошли в строках 020, 040, 050, 070 и 080 раздела 1.2 и в сноске к нему.

При изменениях формы (даже такие незначительных) у неё в обязательном порядке обновляются штрихкоды. Это позволяет не запутаться в разных редакциях одного и того же документа. Новые штрихкоды в соответствии со страницами декларации выглядят так:

- 1 — 03014011;

- 2 — 03014028;

- 3 — 03014035;

- 4 — 03014042;

- 5 — 03014059;

- 6 — 03014066;

- 7 — 03014073;

- 8 — 03014080;

- 9 — 03014097;

- 10 — 03014103.

Сдавать отчётность вовремя и без ошибок легко с сервисами «Астрал Отчёт 5.0» и «1С-Отчётность» от «Калуга Астрал». Здесь реализованы удобные решения для работы с электронной отчётностью различных видов: бухгалтерской, налоговой, кадровой, статистической. Каждый из сервисов обладает функциями отслеживания актуальных форм отчётности и их проверки в процессе заполнения.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Изменения в УСН с 2024 года

Упрощенная система налогообложения имеет ограничения по численности работников и объему выручки организаций и ИП. При превышении показателей хозяйствующие субъекты обязаны перейти на общую систему налогообложения.

Конечно, это увеличивает налоговую нагрузку на плательщиков УСН. 2024 год объявлен переходным периодом, в котором увеличились предельные величины, позволяющие применять упрощенную систему налогообложения. В таблице показаны изменения, которые дадут возможность остаться на УСН в 2024 году.

| Год | Предельная величина выручки (млн. руб.) за 9 месяцев | Предельная величина численности сотрудников (чел.) | Ставка налога (доходы) (%) | Ставка налога (доходы-расходы) (%) |

| 2020 | 150 | 100 | 6 | 15 |

| 2024 | 200 | 130 | 6 и 8 | 15 и 20 |

Важно! Предельная величина показателей увеличена, но имеет свои ограничения. Выручка не может иметь превышение больше, чем на 50 млн

руб., а численность не может быть увеличена более, чем на 30 человек.

В новой декларации обязательным станет заполнение кода признака применения налоговой ставки. Для чего это нужно? Если 2020 год давал возможность применять единую ставку в течение всего календарного года, то в 2024 году ставка поменяется, если будет допущено превышение показателя, действующего в 2020 году, но разрешенное на этапе переходного периода. Коды признака применения налоговой ставки в 2024 году представлены в таблице ниже.

| Вид УСН | Налоговая ставка (%) | Код |

| УСН «Доходы» | 1-6 | 1 |

| УСН «Доходы» | 8 | 2 |

| УСН «Доходы минус расходы» | 5-15 | 1 |

| УСН «Доходы минус расходы» | 20 | 2 |

Доходы рассчитываются нарастающим итогом. Ставки налога по коду два применяются только с суммы превышения.

Пример расчета

ООО «Корунд» в 2024 году применяет УСН с объектом налогообложения «Доходы», региональной ставки не предусмотрено, то есть применяется 6%. Данные ООО «Корунд» за 9 месяцев 2024 года по доходам:

- 1 квартал 45 млн. руб.;

- 2 квартал 85 млн. руб.;

- 3 квартал 168 млн. руб.;

Расчет авансовых платежей будет произведен:

- За первый квартал (45 х 6%) = 2,7 млн. руб.

- За полугодие (85 х 6%) = 5,1млн. руб. -2,7 млн. руб. = 2,4 млн. руб.

- За девять месяцев 2024 года: ((85 Х 6%) + (168 – 85) Х 8%)) — 2,7 – 2,4 = 6,64 млн. руб.

Исходя из примера, в декларации по УСН под код 1 подпадут авансовые суммы за 1 квартал 2,7 млн. руб., за полугодие 2,4 млн. руб., сумма, рассчитанная с применением ставки 8%, будет обозначена кодом 2.

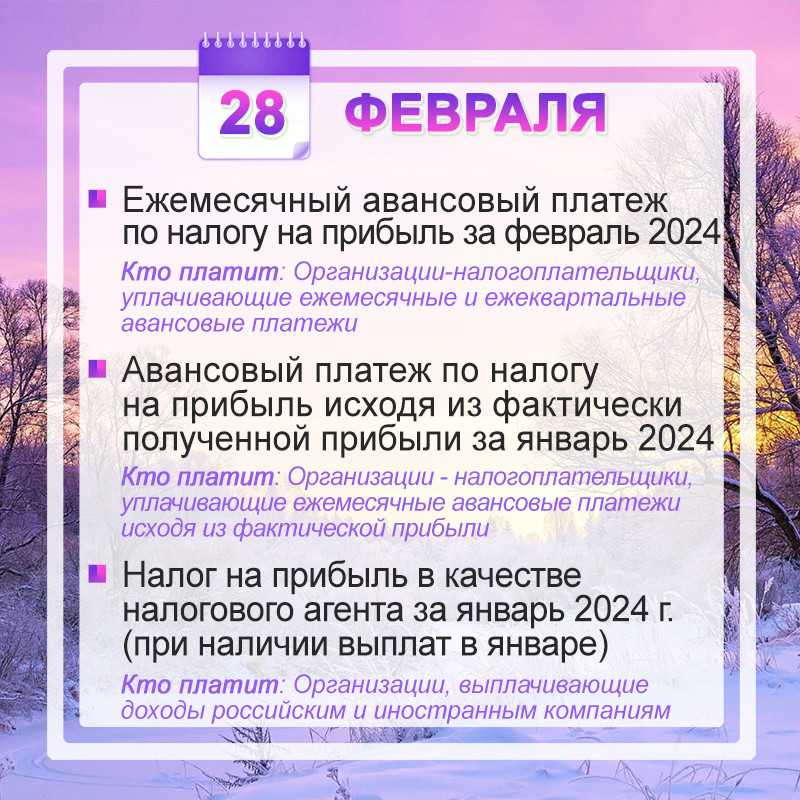

Декларация по налогу на прибыль (при ежемесячной сдаче отчетности)

Декларацию по налогу на прибыль должны представить по итогам года, а также по итогам каждого отчетного периода (п. 1 ст. 289 НК РФ). Срок сдачи годовой декларации для всех организаций одинаковый – не позднее 25 марта года, следующего за истекшим.

Сроки сдачи декларации за отчетный период, как правило, зависят от способа уплаты авансовых платежей по налогу на прибыль. Это следует из п. п. 3, 4 ст. 289 НК РФ. При ежемесячной сдаче отчетности в 2024 году сроки следующие:

| За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 (25 февраля – воскресенье) |

| За январь – февраль 2024 г. | 25.03.2024 |

| За январь – март 2024 г. | 25.04.2024 |

| За январь – апрель 2024 г. | 27.05.2024 (25 мая – суббота) |

| За январь – май 2024 г. | 25.06.2024 |

| За январь – июнь 2024 г. | 25.07.2024 |

| За январь – июль 2024 г. | 26.08.2024 (25 августа – воскресенье) |

| За январь – август 2024 г. | 25.09.2024 |

| За январь – сентябрь 2024 г. | 25.10.2024 |

| За январь – октябрь 2024 г. | 25.11.2024 |

| За январь – ноябрь 2024 г. | 25.12.2024 |

| За 2024 г. | 25.03.2025 |

Как изменится нулевая декларация?

Нововведение состоит в том, что теперь нужно сдать 2 отчета за год вместо 1. То есть, если ранее ИП сдавал только конечный отчет о доходах, то теперь нужно будет подавать еще и промежуточную нулевую декларацию. Несданный отчет грозит крайним штрафом.

Декларацию можно подать в каком-то региональном подразделении налоговой службы по месту жительства или на специальном электронном портале ФНС.

Для сдачи отчета о нулевом доходе важно знать какую форму декларации надо сдавать и какие данные в нее нужно внести. Также важно учитывать, что изменения касаются только ИП, работающих по УСН 5%, в то время как те, кто платит УСН 4%, сдают только одну нулевую декларацию

- Кто сдает декларацию?

- Надо ли сдавать крайний отчет?

- Куда подать декларацию?

Ответы на эти вопросы важны для всех ИП, сдающих отчетность. Если отчет не подан в срок, грозит штраф и проблемы с налоговыми органами.

Какую отчётность нужно сдавать на УСН

Состав отчётности для компаний и индивидуальных предпринимателей немного различается.

В отчётность компаний на упрощёнке входят:

- бухгалтерская отчётность;

- налоговая отчётность;

- отчётность для Единого государственного внебюджетного Социального фонда России (СФР).

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

- налоговую отчётность;

- отчётность в СФР.

Также все компании и ИП обязаны вести книгу доходов и расходов (КУДиР) вне зависимости от того, какой объект — «Доходы» или «Доходы минус расходы» — они выбрали. В КУДиР записывают все поступления и расходы компании. Сдавать её никуда не нужно, но налоговая может запросить её в любой момент. Скачать форму книги можно здесь.

Разберёмся подробнее в отчётности.

Бухгалтерская отчётность компаний. К обязательным формам относятся:

- бухгалтерский баланс и отчёт о финансовых результатах — для всех компаний;

- отчёт о движении денежных средств — только для компаний крупного и среднего бизнеса.

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в ФНС не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность. Её сдают компании и ИП. Она включает в себя такие документы:

- Декларация по налогу УСН. Её все компании и ИП сдают в налоговую один раз в год. Скачать форму налоговой декларации по УСН можно .

- Декларация по НДС. Её заполняют и подают в ФНС ежеквартально в случае начисления НДС — их мы . Скачать форму можно здесь.

- Расчёт 6-НДФЛ за сотрудников. Его нужно подавать в ФНС ежеквартально. Скачать форму можно здесь.

- Расчёт по страховым взносам (РСВ) — данные о платежах, которые компании перечислили за сотрудников, на пенсионное, медицинское и социальное страхование. Его нужно сдавать в ФНС ежеквартально. Скачать форму можно здесь.

Также компаниям, владеющим имуществом, налоговая база по которому определяется как его среднегодовая стоимость, нужно ежегодно подавать декларацию по имущественному налогу. Здесь можно скачать форму.

Налоговую отчётность по другим имущественным налогам отменили с начала 2023 года.

Отчётность в СФР. Она одинакова для всех компаний и ИП, у которых есть сотрудники. Сейчас подают один отчёт ЕФС-1. Его форму можно скачать здесь.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

Отсрочки по оплате налогов

Отсрочки касаются не всех ИП и ЮЛ, а только указанных в реестре среднего и малого предпринимательства и осуществляющих деятельность, указанную в перечне правительства. В данный документ запишут отрасли, белее остальных пострадавших от карантина. Но и у крупных организаций тоже будет возможность на отсрочку, если они выполнят определенные условия. А вот перенесение сроков отчетности будет для всех.

Для ИП и ЮЛ, записанных в реестр малого и среднего предпринимательства и осуществляющих деятельность, указанную в перечне больше всего пострадавших отраслей постановили:

- Перенести на шесть месяцев срок уплаты налога на прибыль, ЕСХН и УСН за 2019 год.

- Перечисление за 2019 год НДФЛ для ИП на ОСНО перенести на 3 месяца.

- Налоги (за исключением налога на профессиональный доход, НДС, налогов, уплачиваемых в качестве налогового агента) и авансовые выплаты по налогам за март и 1 квартал 2020г. — на 6 месяцев, за апрель-июнь, за 2 квартал и первое полугодие 2020г. — на 4 месяца.

- Налог, для тех, кто находится на ПСН, и срок уплаты которого попадает на 2 квартал 2020г., — на 4 месяца

- Перенести сроки уплаты авансового платежа по земельному, транспортному налогу и налогу на имущество за 1 квартал — на 30 октября, за 2 квартал — на 30 декабря.

- Перенести на шесть месяцев срок выплаты страховых взносов, а также взносов в ФСС по травматизму за период март-май 2020 года. За период июнь-июль продлить на четыре месяца.

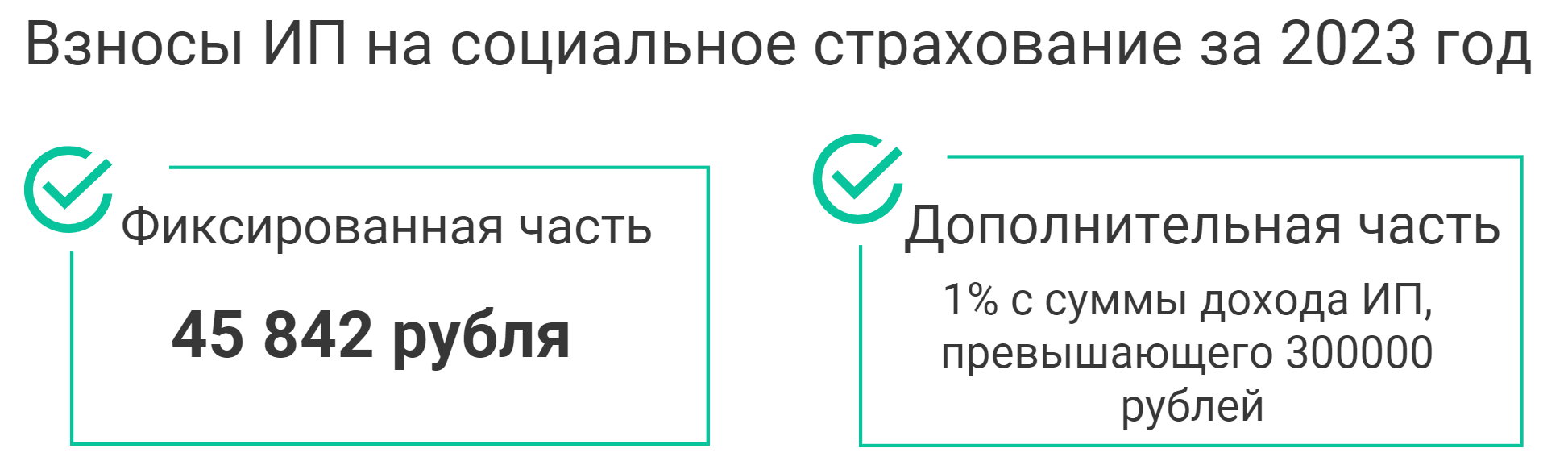

- Продлить срок выплаты взносов ИП в размере 1% с доходов свыше 300 тыс. рублей с 1 июля на 1 ноября.

Внимание! Продление сроков выплаты налогов не означает продление срока отчетности по этим налогам

Как заполнить декларацию по УСН с объектом «Доходы»

Если налогоплательщик работает на упрощенке с объектом «Доходы», то ему нужно заполнять следующие листы декларации:

- титульник;

- раздел 1.1;

- разделы 2.1.1 и 2.1.2 (при уплате торгового сбора);

- раздел 3 (при получении целевых средств).

Указанные разделы следует формировать в определенном порядке. Сначала вносятся данные в основной раздел 2.1.1, где выполняется расчет налога с упрощенки. Потом при уплате торгового сбора формируется раздел 2.1.2, где показывается сумма сбора, которая уменьшает налог и авансы с УСН. После чего оформляется раздел 1.1, отражающий налог к перечислению в бюджет, и раздел 3 при получении целевых денег. В завершение заполняется титульник отчета, приводится число страниц.

Календарь налогов УСН для ИП и юрлиц с работниками

Календарь бухгалтера ИП (УСН) с наемными работниками будет иметь те же события, что и календарь бухгалтера для юридического лица на УСН. На работников необходимо предоставлять дополнительные отчетные формы и налоговые документы.

Налогоплательщики на УСН имеют право зачесть уплаченные страховые взносы, в том числе сумму взноса ИП «за себя», и уменьшить налог по УСН. При этом применяющие УСН:

- «Доходы» — могут учесть не более 50 % от общей суммы взносов;

- «Доходы минус расходы» — могут уменьшить налог по УСН только на сумму фактически уплаченных взносов.

На работников сдают дополнительные формы отчетности:

- 6-НДФЛ;

- РСВ;

- ЕФС-1;

Персонифицированные сведения о доходах физлиц.

Форма ЕФС-1 — составной отчет, подразделы которого имеют разное назначение и разные сроки и условия предоставления. Отчет сдают или отправляют в электронном виде в СФР. ЕФС-1 содержит:

- подраздел 1.1 — сдают при условии проведения за период ряда кадровых мероприятий, срок сдачи — до 25-го числа следующего месяца. Если за период у налогоплательщика были приемы и увольнения по трудовым договорам и договорам ГПХ, сдать подраздел в СФР нужно на следующий день после каждого события;

- подраздел 1.2 — по особенностям стажа для начисления пенсии, до 25 января следующего года;

- подраздел 1.3 — только для бюджетных учреждений;

- подраздел 2 раздела 1 — об условиях для досрочного выхода на пенсию, до 25 января следующего года;

- подраздел 3 раздела 1 — о дополнительных страховых взносах, до 25-го числа следующего квартала;

- раздел 2 — содержит сведения о начисленных взносах по страхованию от несчастных случаем (на травматизм) — до 25-го числа следующего квартала.

Приведенный ниже календарь отчетности — 2024 для бухгалтера (УСН) не будет содержать сроков подачи подраздела 1.1, так как они зависят от даты кадрового мероприятия и отчет может вообще не сдаваться за отчетный период.

Налоговый календарь на июль 2024

| Дедлайн | Какие документы подаем | Что уплачиваем |

|---|---|---|

| 1 июля | Страховой взнос за ИП за 2023 год с части дохода свыше 300 000 рублей. | |

| 3 июля | Уведомление по НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 5 июля | НДФЛ, который удержан с 23 по 30 июня 2024 г. | |

| 15 июля | НДФЛ за 2023 г. для ИП, применяющих основной режим. Страховые взносы «на травматизм» за июнь 2024 г. | |

| 22 июля | Журнал учета счетов-фактур за II квартал 2024 г. Декларация по косвенным налогам за импорт из государств ЕАЭС в июне 2024 г. Единая упрощенная декларация за первое полугодие 2024 г. Декларация в Росалкогольрегулирование за II квартал 2024 г. | НДС на импортированные из стран ЕАЭС товары за июнь 2024 г.Авансовый платёж на НВОС за 2 квартал 2024 г. |

| 25 июля | РСВ за II квартал 2024 г.6-НДФЛ за II квартал 2024 г.Персонифицированные сведения о физлицах за июнь 2024 г.Уведомление о НДФЛ, который удержан с доходов с 1 по 22 июляУведомления о земельном, транспортном, имущественном налоге юрлиц за 2 квартал 2024 г.Уведомление об авансе по УСН за II квартал 2024 г.Уведомление об авансе по ЕСХН за 1 полугодие 2024 г.Декларация по налогу на прибыль за II квартал 2024 г.Декларация по налогу на прибыль за январь-июнь 2024 г. (при ежемесячных платежах по показателям фактической прибыли).Декларация по НДС за II квартал 2024 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Подраздел 3 раздела 1 отчёта ЕФС-1 за июнь 2024 г.Раздел 2 отчёта ЕФС-1 за 2 квартал 2024 г. по взносам «на травматизм»Декларация по налогу на игорный бизнес за июнь 2024 г.Декларация по НДПИ за июнь 2024 г.Декларация по акцизам за апрель, июнь 2024 г.Декларация по водному налогу за 2 квартал 2024 г. | |

| 28 июля | Извещение об уплате авансового платежа по акцизам за июль 2024 г. |

Налог на прибыль:

Земельный, транспортный, имущественный налоги для юрлиц за II квартал 2024 г.Аванс по УСН за II квартал 2024 г.Страхвзносы за июнь 2024 г.НДФЛ, который удержан с выплат с 1 по 22 июля 2024 г.НДС за II квартал 2024 г. (при поквартальной оплате налога)Первый платеж НДС за II квартал 2024 г. (при ежемесячной авансовой оплате)НДФЛ для ИП на общем режиме за первое полугодие 2024 г.Аванс по ЕСХН за первое полугодие 2024 г.Торговый сбор за 2 квартал 2024 г.Водный налог за 2 квартал 2024 г.НДПИ за июнь 2024 г.Налог на игорный бизнес за июнь 2024 г.Акциз за январь, апрель, июнь 2024 г.Авансовый платёж по акцизу за июль 2024 г. |

Новые виды деятельности по УСН

С 2024 года действуют поправки в ст 346.12 НК РФ, согласно которым из списка запрещенных видов деятельности исключили инвестиционных советников, не являющихся кредитными организациями и не совмещающих деятельность по инвестиционному консультированию с иной профессиональной деятельностью на рынке ценных бумаг.

Напомним! согласно п. 2 ст. 1 ФЗ № 47 от 09.03.2022, привнесшему изменения в ст. 346.12 НК, с 2023 г. введен запрет на применение УСН для тех, кто занимается ювелирным бизнесом. Поэтому те компании, ИП, которые производят ювелирные, иные изделия из драгметталов либо продают их оптом, в розницу, применять УСН с января 2023 г. уже не вправе. Они с 2023 г. автоматически были переведены на общий режим (ОСНО),

Какую отчетность нужно сдать в 2024 году

В общем случае в 2024 году организации и ИП должны отчитываться в следующие контролирующие органы и учреждения:

- в ИФНС по месту нахождения организации и месту жительства ИП (налоговые декларации, уведомления о суммах рассчитанных налогов, Расчеты по страховым взносам, Расчеты 6-НДФЛ, ежемесячные персонифицированные сведения о работниках);

- в территориальные отделения СФР по месту регистрации работодателя (отчет по форме ЕФС-1, в который входят сведения о трудовой деятельности работников и их страховом стаже; сведения о периодах работы сотрудников в условиях, дающих право на досрочное назначение пенсии; сведения о дополнительных страховых взносах на накопительную пенсию; сведения о взносах на травматизм);

- в Росстат (в 2024 году обязаны отчитываться организации и ИП, которые попали под выборочное наблюдение).

Порядок и форма сдачи отчетности зависят как от вида самой отчетности, так и количества работников, в отношении которых она представляется.