Когда нужно сдавать нулевой РСВ и где можно скачать его образец

Как и стандартный РСВ (не нулевой), рассматриваемый документ сдается в ФНС до 30-го числа месяца, идущего за отчетным периодом (1 кварталом, полугодием, 9 месяцами, годом). То есть заполнение нулевого РСВ за 1 квартал 2021 года нужно планировать исходя из того факта, что крайний срок его сдачи — 30 апреля.

Расчет необходимо сдавать в ФНС в электронном виде, если:

- средняя численность штата страхователя — более 10 человек;

- страхователь имеет статус вновь созданной организации и штат более 10 человек.

При просрочке сдачи расчета страхователь может быть оштрафован на 5% от долга по страховым взносам. Данный штраф начисляется уже на следующий день после истечения крайнего срока предоставления документа в ФНС. С началом каждого следующего месяца штраф увеличивается еще на 5% от недоимки по взносам до тех пор, пока расчет не будет предоставлен, или до тех пор, пока общая величина штрафа не достигнет 30% от недоимки.

Минимальный штраф при несдаче расчета в срок — 1000 руб.

Если страхователь сдаст в ФНС бумажный расчет, когда требуется электронный, то может быть оштрафован на 200 руб. При этом отчетность будет считаться представленной.

Загрузить образец нулевого РСВ за 1 квартал 2021 года вы можете ниже.

***

Нулевой расчет сдается, если у страхователя не было выплат в пользу физлиц, облагаемых или не облагаемых (в соответствии со ст. 422 НК РФ) страховыми взносами. Сроки его сдачи те же, что и при составлении стандартного — не нулевого — расчета. Отчет составляется и на директора, который может получать только дивиденды.

***

Еще больше материалов по теме — в рубрике «Страховые взносы».

3.Проверить корректность расчета взносов.

Следующим отчетом:БП: Зарплата и кадры – Отчеты по зарплате – Проверка расчета взносовЗУП: Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов

В данном отчете обратите внимание на три последних столбца: Налоговая база, Сумма взносов, Сумма взносов расчетная. Второй столбец сумма взносов – отражает те суммы, которые зафиксированы в ваших документах Начисление зарплаты (и Увольнение, если речь о ЗУП) Третий столбец, сумма взносов расчетная – это те суммы, которые должны быть в этих документах, исходя из выбранного вами на данный период времени тарифа взносов и указанной в отчете налоговой базы

Если в какой-то строчке расхождение фактической и расчетной суммы, оно будет помечено красным цветом.

Также взносы в любом межрасчетном начислении (Отпуск, Премия и.т.д.) просто не учтутся, если оно было введено после документа Начисление зарплаты, а взносы в документе Начисление зарплаты не пересчитали.ВНИМАНИЕ! Необходимо всегда проверять, не были ли взносы этого месяца ошибочно учтены в начислениях следующих месяцев. Это недопустимо. И в этой ситуации не поможет перерасчет взносов в предшествующих месяцах.

Проверка РСВ по контрольным соотношениям

Почему необходима проверка РСВ?

Проверка РСВ осуществляется для обеспечения достоверности информации, содержащейся в реестре. Некорректные или неполные данные могут привести к ошибкам при расчете страховых взносов и социального налога. Кроме того, контрольная проверка помогает выявить возможные нарушения в сфере заработных плат работников и предотвратить недобросовестные действия со стороны работодателей.

Как осуществляется проверка РСВ по контрольным соотношениям?

Проверка РСВ по контрольным соотношениям производится путем сопоставления информации, которая содержится в Реестре, с данными из других источников. Основными этапами проверки являются:

- Сбор данных: Аналитики собирают информацию из различных источников, включая отчетность предприятий, начисления и удержания, сведения о работниках и другую документацию.

- Анализ данных: Полученные данные подвергаются детальному анализу на предмет соответствия требованиям закона и ожидаемым значениям. Ошибки и расхождения выявляются и фиксируются.

- Устранение ошибок: Если в результате анализа были обнаружены ошибки или расхождения, необходимо принять меры по их устранению. Это может включать исправление некорректных данных, внесение дополнительной информации или предоставление дополнительных документов.

- Подготовка отчетности: По результатам проверки РСВ составляется отчетность, в которой отражаются выявленные ошибки, расхождения и принятые меры по их устранению.

Частые ошибки и расхождения при проверке РСВ

В результате проверки РСВ могут быть выявлены следующие ошибки и расхождения:

- Несоответствие заработной платы: Разница между заработной платой, указанной в РСВ, и фактической зарплатой, выплаченной работнику.

- Несоответствие начисленного страхового взноса: Отклонение между суммой начисленного страхового взноса, указанной в РСВ, и действительной суммой, выплаченной в Фонд социального страхования.

- Несоответствие уплаченного социального налога: Расхождение между суммой уплаченного социального налога, указанной в РСВ, и действительной суммой, начисленной и удержанной у работника.

Проверка РСВ по контрольным соотношениям является важным этапом в процессе составления и отправки отчетности в Фонд социального страхования. Она позволяет выявить ошибки и расхождения, улучшить качество данных и предотвратить недобросовестные действия. Каждый работодатель обязан выполнять проверку РСВ, чтобы обеспечить достоверность информации и соблюдение требований закона.

Надо ли сдавать нулевки

Зачем сдавать нулевой отчет?

Сдача нулевых отчетов имеет несколько важных причин:

- Соблюдение законодательства. Согласно нормам законодательства, любой предприниматель обязан сдавать отчетность в установленные сроки. Нулевой отчет позволяет подтвердить, что деятельность предприятия не осуществлялась.

- Поддержка бизнеса. Сдача нулевого отчета демонстрирует стабильность и надежность предприятия или организации, что способствует укреплению доверия со стороны партнеров, инвесторов и клиентов.

- Избежание штрафов и санкций. Несвоевременная или неправильная сдача отчетности может привести к наложению штрафов и санкций со стороны налоговых органов. Сдача нулевого отчета позволяет избежать негативных последствий в виде штрафных санкций.

Сроки и порядок сдачи нулевых отчетов

Сдача нулевых отчетов производится в установленные законодательством сроки. Обычно отчетность подается один раз в год, но существуют и другие сроки, в зависимости от вида деятельности и формы организации. Для точной информации рекомендуется обращаться к налоговому законодательству и консультироваться с профессионалами в области бухгалтерии и налогового учета.

Таким образом, сдача нулевых отчетов является необходимой процедурой для всех предпринимателей. Она позволяет соблюдать законодательство, поддерживать стабильность бизнеса и избегать штрафных санкций. Будьте внимательны и своевременно сдавайте нулевые отчеты.

Штрафы за несвоевременно сданную отчетность по страховым взносам

В 2024 г. отчетность по РСВ нужно предоставить:

| Отчетный период | Срок сдачи |

| 2017 год | 30.01.2024 |

| Первый квартал | 03.05.2024 |

| Полугодие | 30.07.2024 |

| 9 месяцев | 30.10.2024 |

| 2024 год | 30.01.2024 |

За опоздание сдачи РСВ штраф составит 5% от взносов к уплате по отчету за каждый месяц просрочки за вычетом взносов, которые перечислили своевременно. По НК РФ максимальный штраф не должен превышать 30% от суммы неуплаченных взносов. Если взносы перечислены полностью и своевременно, то действует минимальный размер – 1000 рублей (ст. 119 НК РФ).

Исходя из того, что в расчете 3 вида взносов, общую сумму штрафа делят пропорционально каждому взносу и перечисляют по отдельным КБК.

4б.ИСПРАВЛЕНИЕ. Учет зарплаты ведется только в БП

Пересчитать все взносы с начала года в имеющихся документах Начисление зарплаты и взносов.

Для перерасчета можно выбрать один из двух вариантов:

- В документе Начисление зарплаты и взносов по второй сверху кнопке Еще — Пересчитать взносы. Будут пересчитаны все сотрудники.

- Открыть ссылку Взносы по сотруднику, установить флаг корректировки, снять флаг корректировки — программа пересчитает взносы.

ВНИМАНИЕ!

После пересчета взносов и подачи корректировочных отчетов необходимости подавать корректировочные уведомления нет, ИФНС скорректирует уплату взносов согласно отчетам РСВ.

Но документ Уведомление, кроме функции регламентированного отчета, еще формирует проводки по счету 69.09 Дт 68.90 Кт. Поэтому нужно скорректировать сумму в документе Уведомление, но не отправлять в ИФНС.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли корректировать страховые взносы при увольнении работника в 2024 г., если организация не удержала сумму выплаченных отпускных за отпуск авансом в 2017 г.

Ответ: Исчисление и уплата страховых взносов было произведено организацией в периоде, когда начислены выплаты. Если бы отпускные были возвращены увольняющимся работником, то необходимо было скорректировать эту сумму. Но в случае если работник не вернул сумму отпускных, то это его доход и уплаченные суммы не возвращаются.

Вопрос №2: Организация получила грант. По результатам выполненных работ по гранту произведены выплаты работникам. Можно ли страховые взносы осуществить за счет средств гранта?

Ответ: Если организация произвела выплаты работникам, выполняющих работы в рамках гранта, и состоящим в трудовых отношениях (трудовой договор или ГПД) страховые выплаты производятся в рамках гранта. Если договора не заключалось, то выплаты не являются облагаемыми страховыми взносами.

Скачать бланк РСВ за 9 месяцев 2023

Новая форма расчета в 2023 году

В связи с изменениями ст. 431 НК РФ и различия в порядке расчета страховых взносов у работников разрабатывается новая форма РСВ — вносятся изменения в существующий бланк, утвержденный Приказом ФНС от 29.09.22 № ЕД-7-11/878@.

В Раздел 1 формы РСВ будут добавлены поля для указания взносов отдельных типов (ОПС, ОМС, ВНиМ) иностранных лиц, которые к ним применяются.

В раздел 1 нового бланка РСВ будет добавлен подраздел 4, где будет проводиться расчет страховых платежей в соответствии с п. 6.2 ст. 431 НК РФ для иностранных работников по различным тарифам.

Также в новую форму РСВ будет добавлено приложение 5, где будут отражаться сведения о таких работниках.

Также поменяются штрих-коды на всех листах бланка РСВ.

Как правильно заполнить форму РСВ-1

Шаблоны и формы Заполнение формы РСВ-1 за 3 квартал 2019 — это задача, с которой бухгалтер сталкивается по итогам 9 месяцев года. Сдать расчет по страховым взносам нужно до 30 октября. 23 сентября 2019 Евдокимова Наталья

Скачать пустой бланк единого расчета по страховым взносам 2019 года

Скачать образец заполнения расчета по страховым взносам за 3 квартал 2019 года

Скачать пример заполнения РСВ за 2019 год с больничными и возмещением из ФСС

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 3 квартал — до 30.10.2019), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 3 квартал сдайте не позднее 30 октября! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке при заполнении, то отчет не предоставлен. Исправления разрешается внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой сдачи отчета признается день, когда первый раз отправлена форма единого расчета по страховым взносам 2019 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Какой бланк РСВ-1 использовать

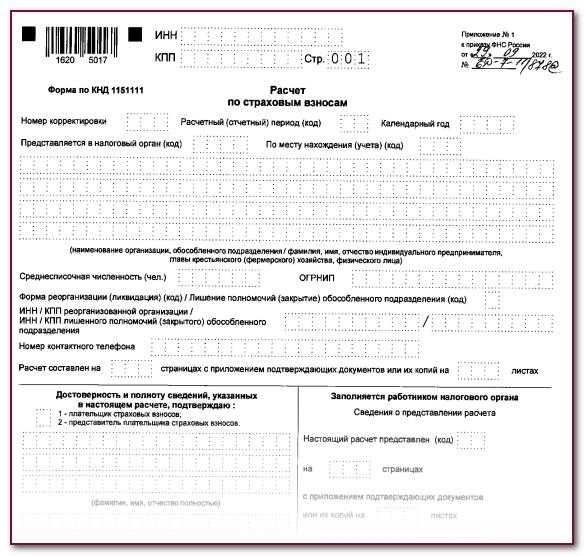

Обязательный унифицированный бланк утвержден Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Код по КНД — 1151111. Новая форма РСВ-1 за 3 квартал 2019 состоит из титульника и трех разделов, которые содержат 11 приложений. Подробно об этом мы писали в статье «Единый расчет по страховым взносам».

Условия для заполнения РСВ-1

Рассмотрим пример расчета страховых взносов в 2019 году для бюджетной организации. ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО. Для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

За отчетные 6 месяцев 2019 года начисления заработной платы составили (в рублях):

- июль — 253 000,00;

- август — 253 000,00;

- сентябрь — 253 000.

Рассчитываем страховые помесячно для заполнения РСВ-1.

Июль:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Август:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Сентябрь:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Для справки по заполнению расчета по страховым взносам: в 1 полугодии 2019 года начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22% = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1% = 38 724,00 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,00 руб.

Расчетные данные за 3 квартал (в рублях):

- Начисленная зарплата — 759 000,00.

- Отчисления в Пенсионный — 166 980,00.

- ОМС — 38 709,00.

- ФСС — 22 011,00.

Итоговые данные для заполнения расчета по страховым взносам за 9 месяцев 2019 года:

- начисления — 1 518 300,00 рублей;

- отчисления в ПФР — 334 026,00 рублей;

- ОМС — 77 433,00 рублей;

- ФСС — 44 030,00 рублей.

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в Приказе ФНС № ММВ-7-11/551. С учетом положений Приказа приведем пример оформления формы РСВ-1 за 3 квартал 2019.

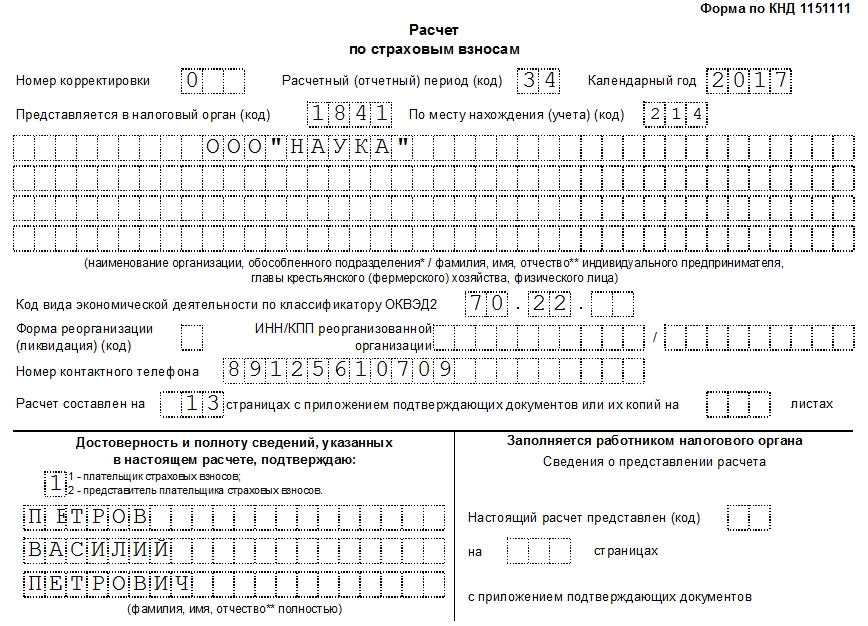

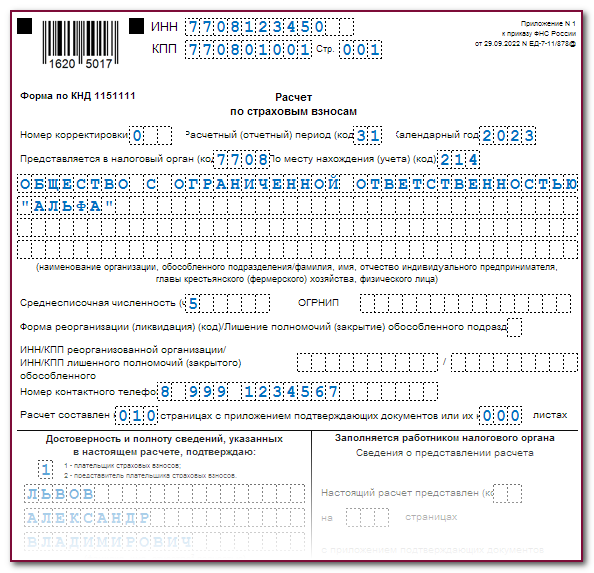

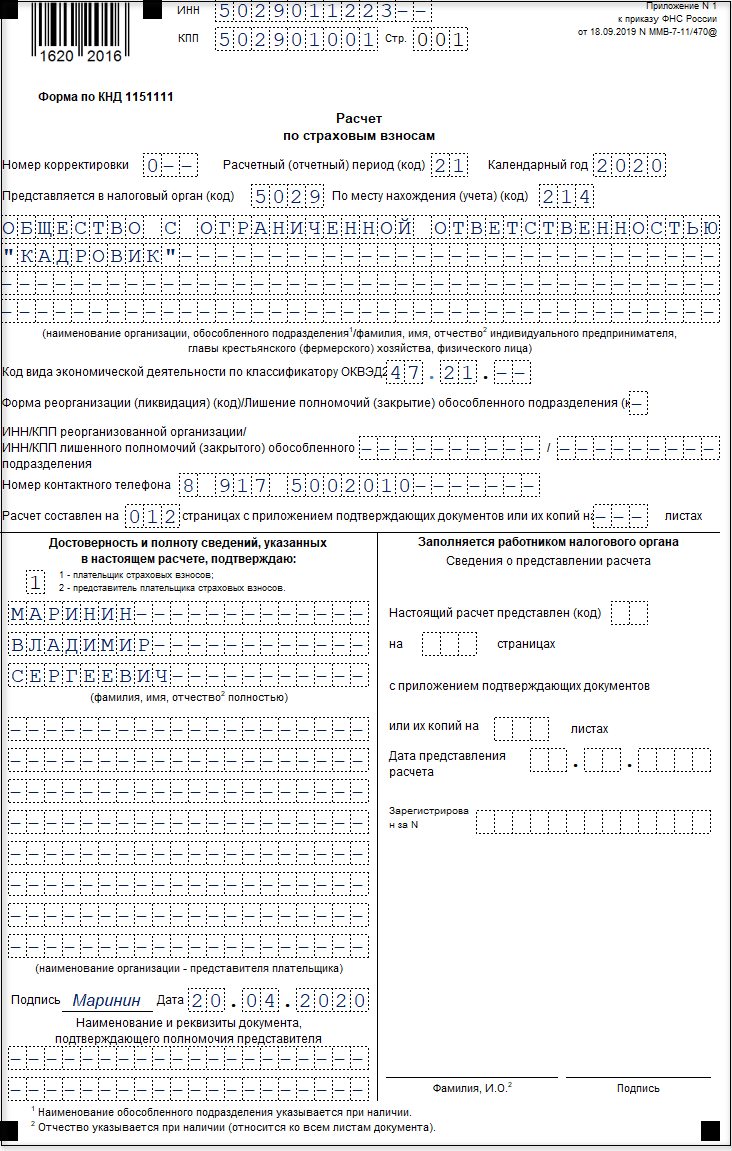

Шаг 1. Титульный лист РСВ-1

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О.

руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем следующий номер корректировки.

Указываем код ИФНС и код местонахождения.

Шаг 2. Переходим в третий раздел расчета РСВ-1

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно. Приведем пример заполнения сведений в расчете по страховым взносам по руководителю.

Отражаем номер корректировки — 0, период и дату заполнения.

Как и куда сдавать нулевой РСВ

Нулевой РСВ можно подать на бумаге или в электронном виде. Расчёт на бумаге примут, только если в нём указаны выплаты (точнее, их отсутствие) максимум на 10 человек. Если сотрудников в расчёте больше — подавайте его в электронном формате, иначе будет штраф.

РСВ на бумаге можно принести в налоговую. Для ИП это ФНС по месту жительства, для организаций — по месту нахождения. А ещё «физический» РСВ можно отправить по почте, даже если осталась пара дней до дедлайна — днём сдачи будет считаться день, когда почта приняла пакет с документами и проставила на нём штамп.

РСВ в электронном виде нужно отправить в ФНС через интернет и подписать файл ЭЦП.

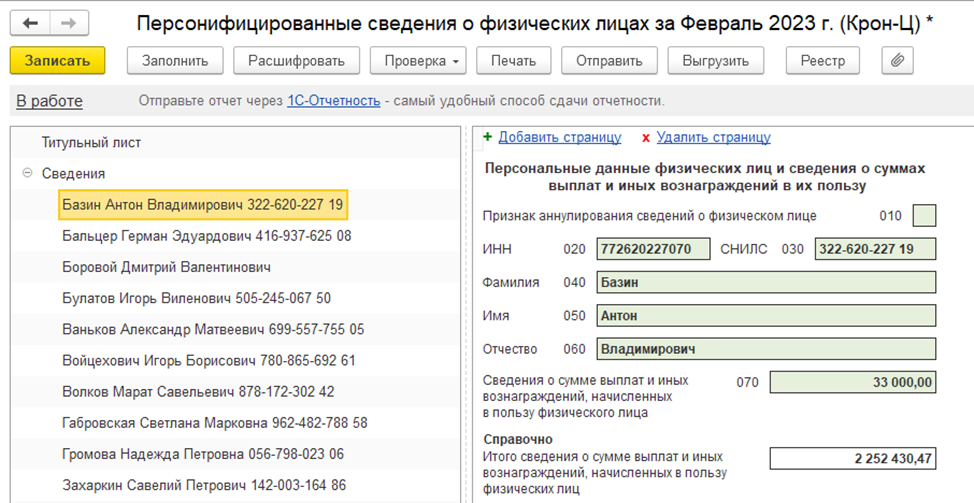

Заполнение Раздела 3

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

Для каждого застрахованного лица заполняются:

Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники;

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР.

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

- Афанасьев А.А.:

- Лопырева Л.Л.:

- Ромашкин Р.Р.:

- Ромашкина А.А.:

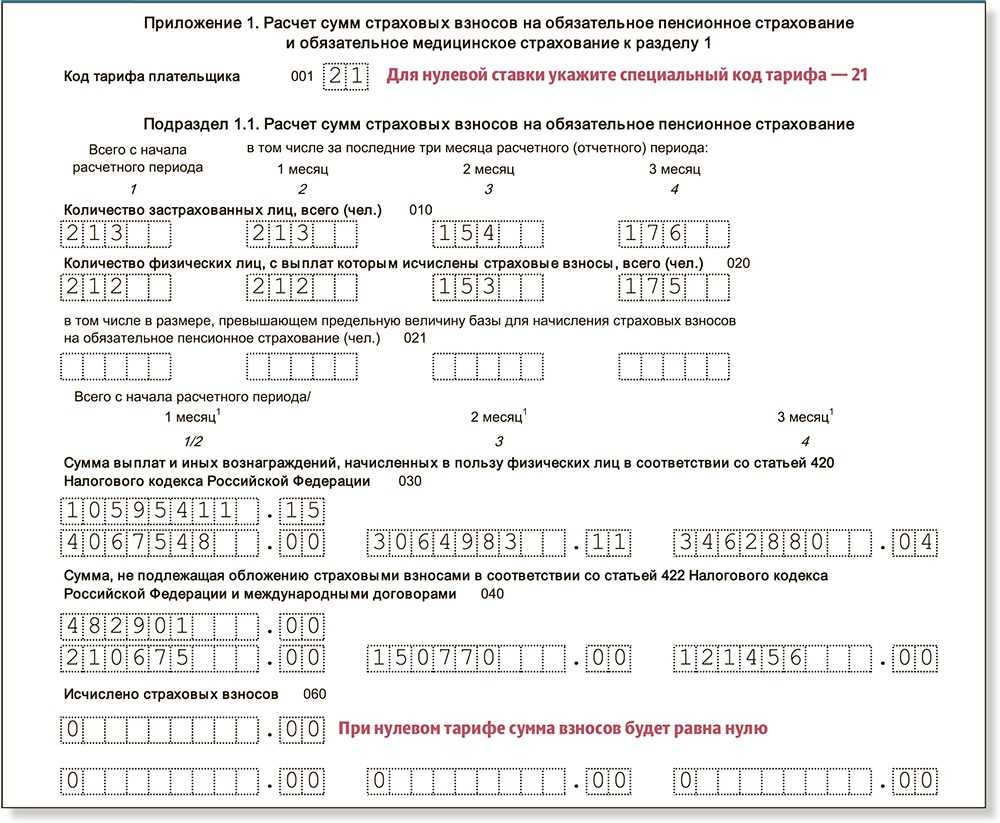

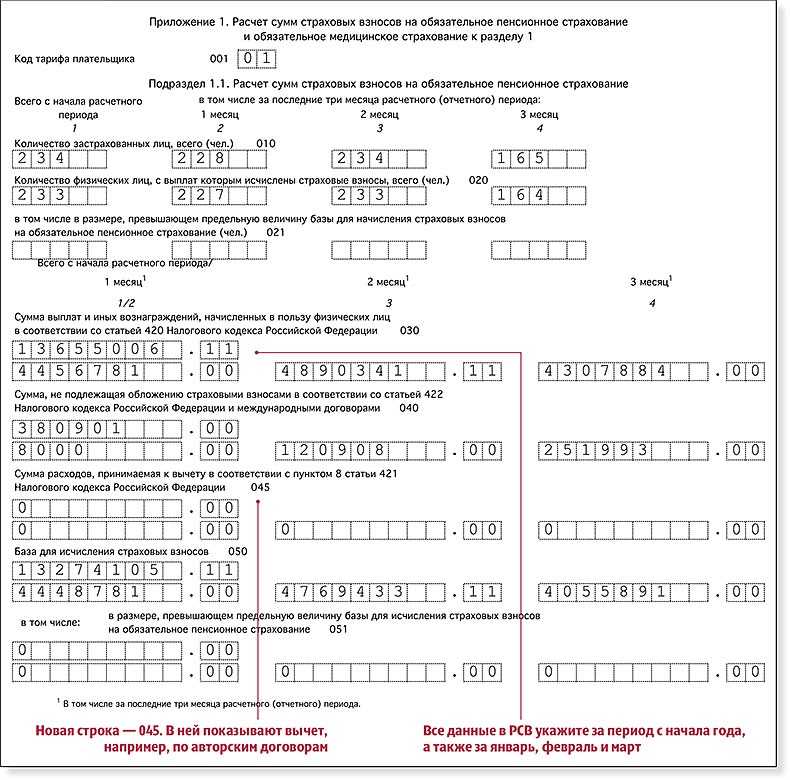

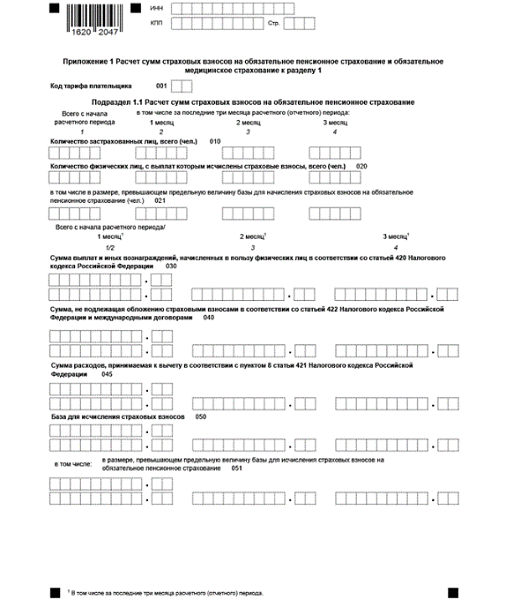

Заполнение Приложения N 1

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

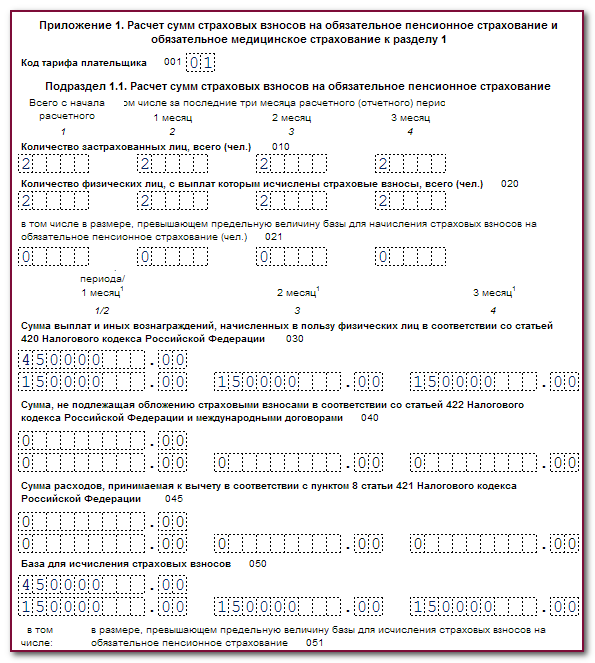

Заполнение Подраздела 1.1

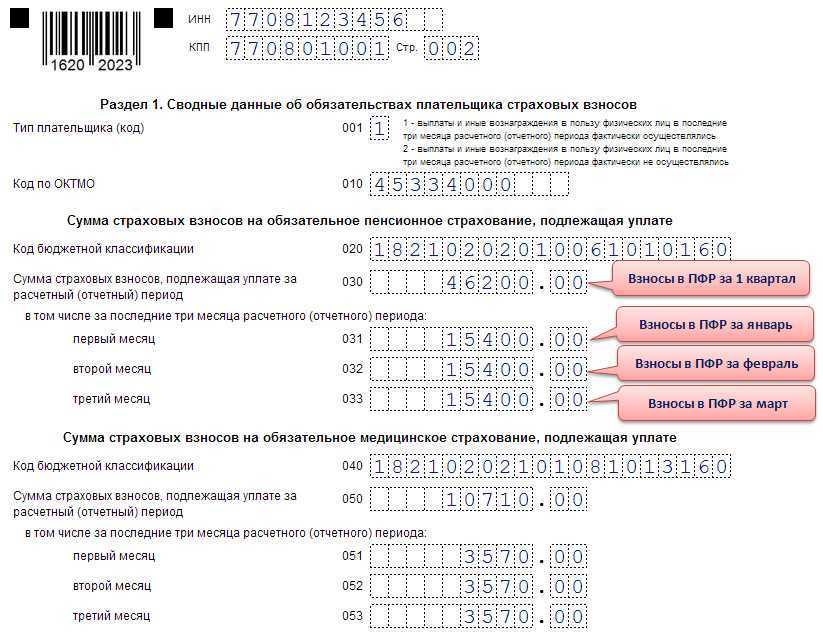

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в Подразделе 1.1 заполняется информация:

о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате, в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам):

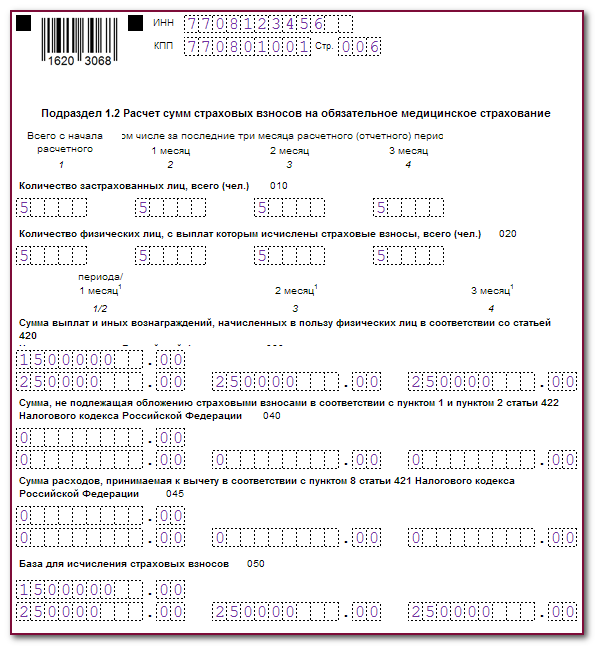

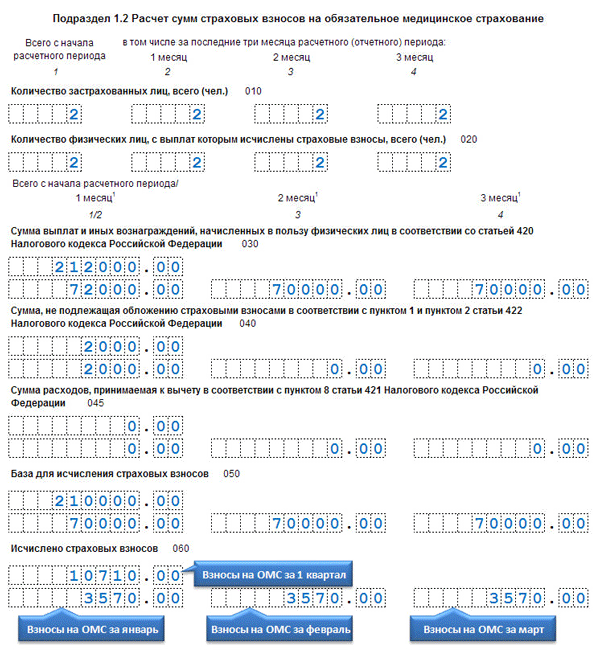

Заполнение Подраздела 1.2

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

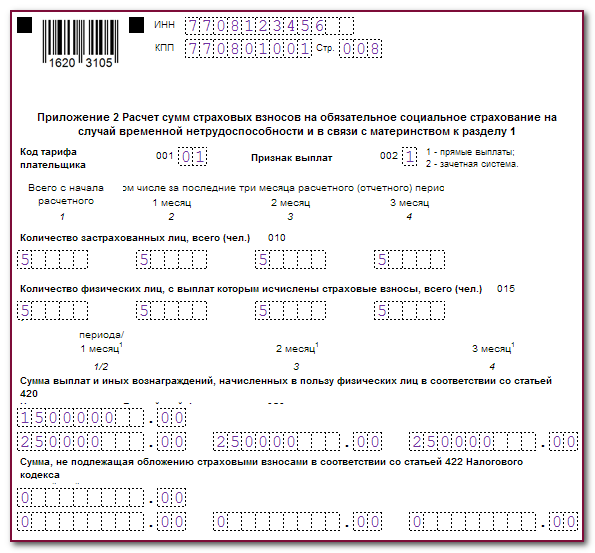

Заполнение Приложения N 2

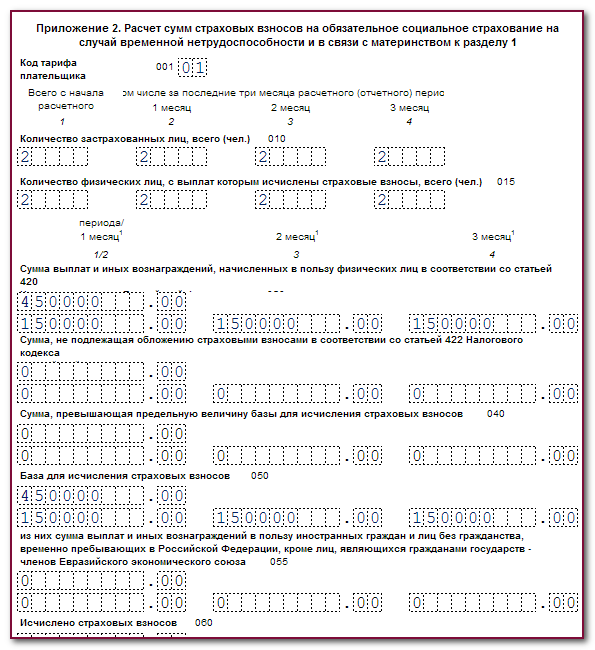

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Нулевой РСВ: состав документа

С введением новой формы сократился и состав бланка при отсутствии начислений.

В составе нулевого расчета должны присутствовать (письмо Минфина России от 09.10.2019 № 03-15-05/77364):

- Титульный лист (в нем указывается, что в расчете 4 листа).

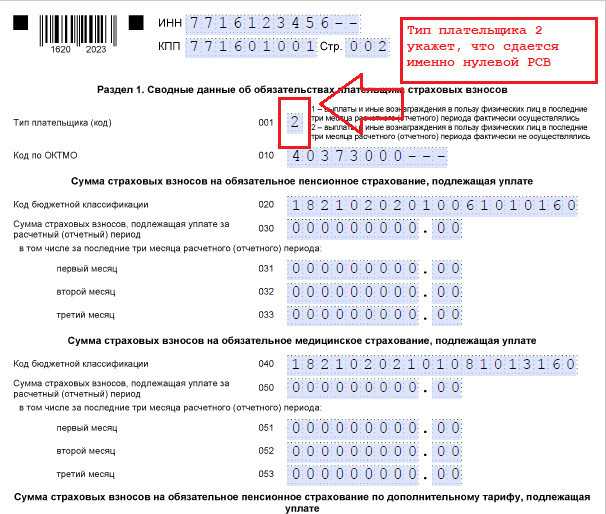

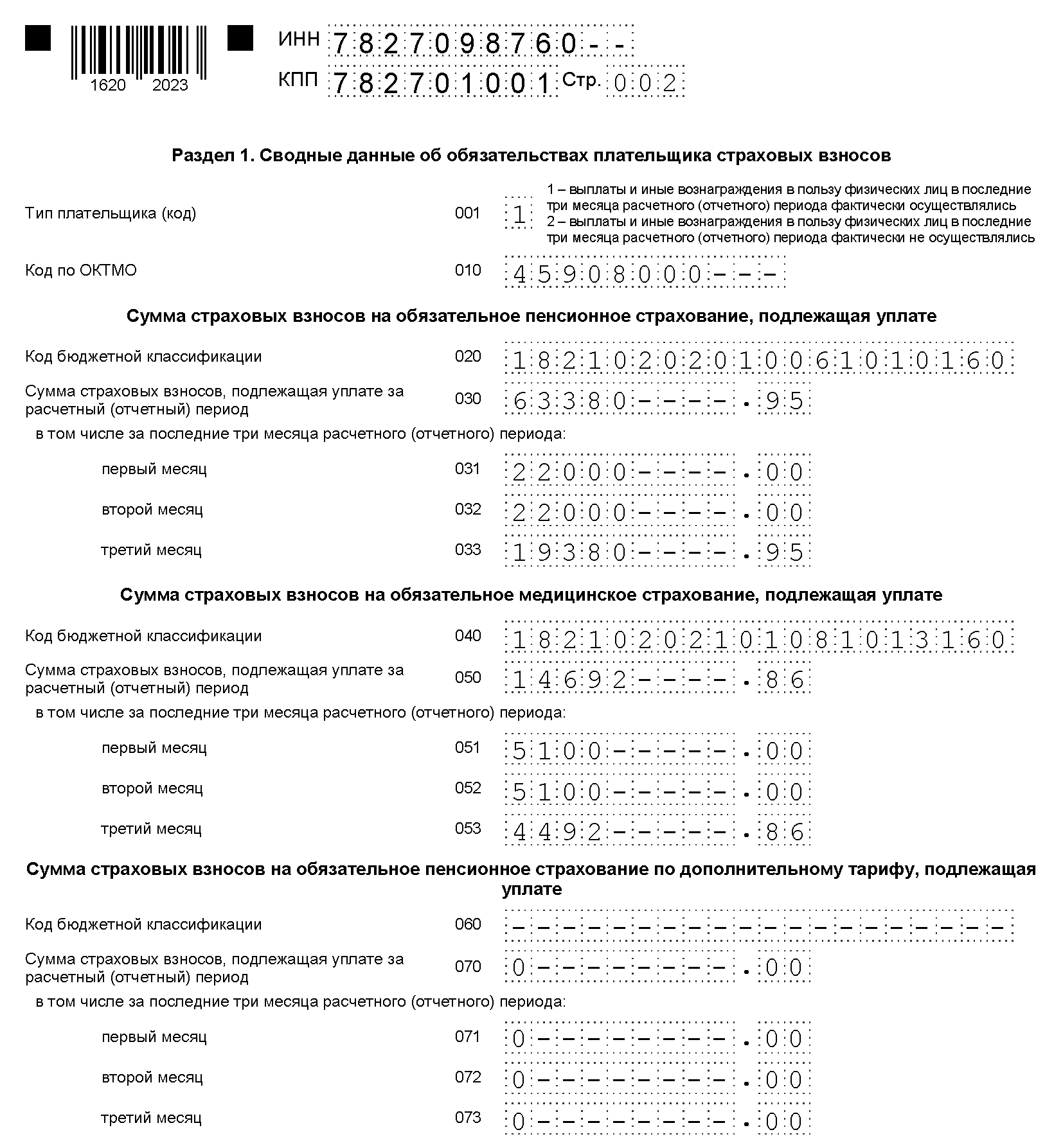

- Раздел 1, в котором отражаются только:

- тип плательщика «2», который проставляется при отсутствии выплат в пользу физических лиц в последние 3 месяца;

- код ОКТМО;

- КБК по видам взносов, которые уплачиваются за работников в принципе (то есть тех взносов, которые отражаются в обычном расчете, не нулевом).

- Раздел 3, в котором приводятся персональные данные о работниках или подрядчиках (или о директоре).

Ознакомимся теперь со сроками сдачи расчета и узнаем, где можно скачать нулевой РСВ за 1 квартал 2021 года.

А о порядке заполнения РСВ за 1 квартал 2021 года вы узнаете здесь.

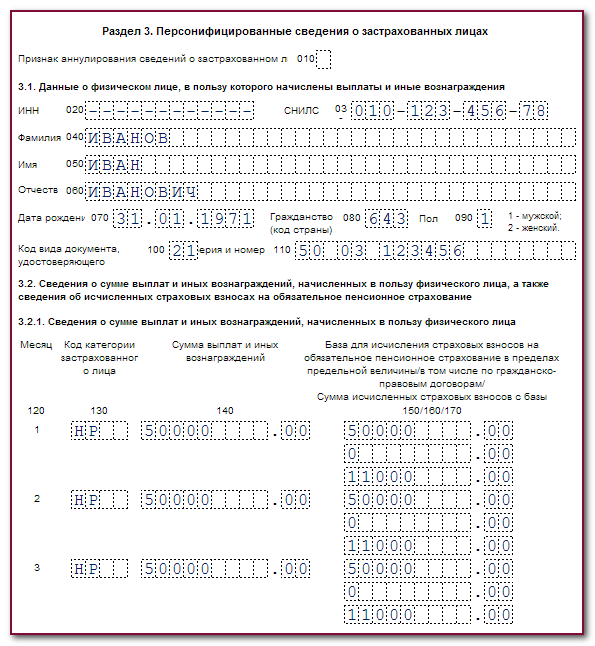

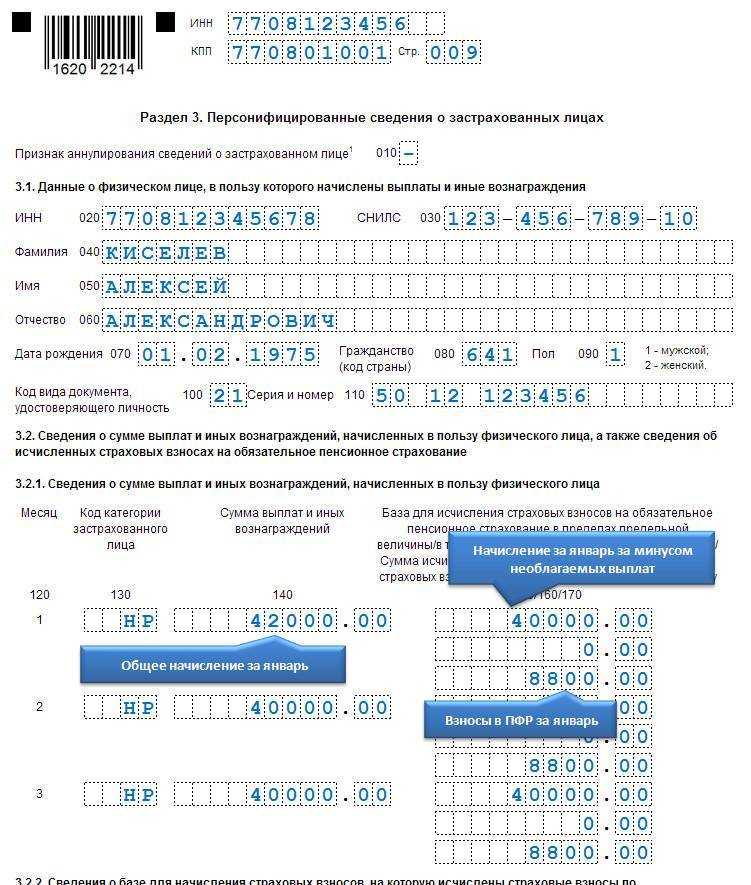

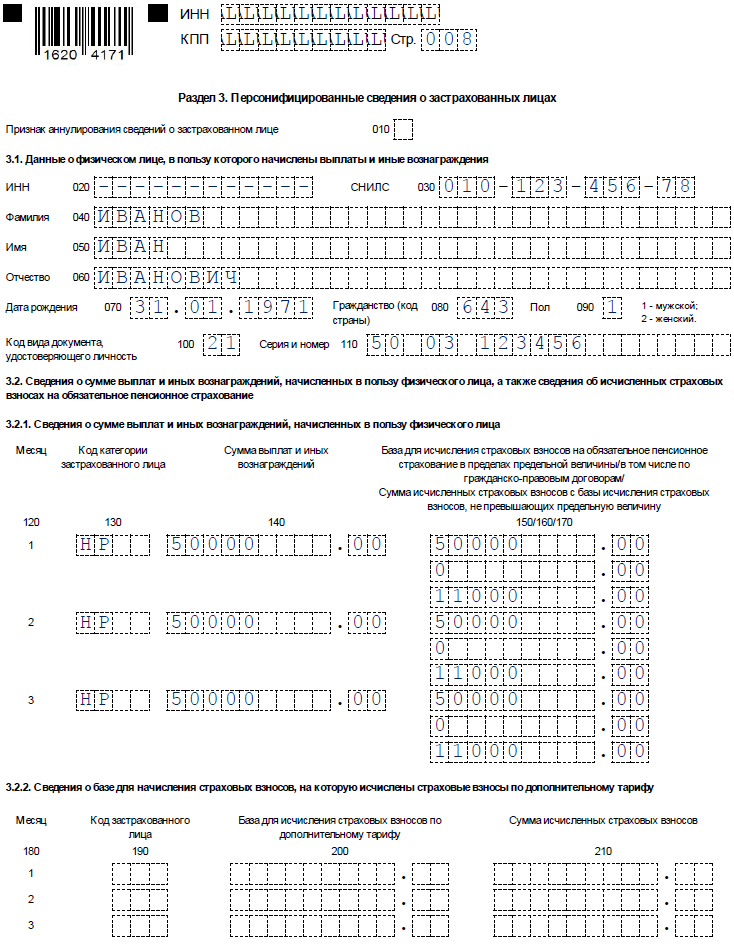

Раздел 3

После титульного листа переходим к разделу 3. На каждого работника заполняется отдельный лист.

Напомним, что отчетными периодами для подачи РСВ являются 1 квартал, полугодие, 9 месяцев и год. То есть форма содержит суммовые показатели нарастающим итогом с начала года.

Форма 2022 года содержит в разделе 3 поле 010. При подаче первичного расчета оно не заполняется.

В подразделе 3.1 отражаются персональные данные:

- ИНН и СНИЛС;

- ФИО и дата рождения;

- гражданство в виде кода страны из классификатора ОКСМ (Россия – 643);

- пол;

- код вида документа из Приложения № 6 (паспорт – 21);

- серия и номер документа (отделяются пробелом, знака «№» не ставится).

Если подается корректировка РСВ, и представленные ранее персональные сведения неактуальны, то строки заполняются так:

- если данные нужно изменить, в поле 010 ставится код «1», а в подразделе 3.1 отражаются верные сведения;

- если данные нужно аннулировать, также применяется код «1», но строки подраздела 3.1 не заполняются.

В подразделе 3.2.1 нужно указать сведения о выплатах и взносах за работника, произведенных в каждый из трех последних месяцев отчетного периода. МСП при выплате свыше минимального размера оплаты труда в отношении каждого застрахованного заполняют 2 листа подраздела 3.2.1. На первом отражаются выплаты в пределах МРОТ, на втором – сверх этого размера. Если взносы исчисляются по общим тарифам, то раздел 3.2.1 будет на одном листе.

В поля раздела нужно внести такие данные:

- 130 – код категории застрахованного лица из Приложения № 7 к Порядку. МСП указывают код НР для выплаты в пределах МРОТ и код МС – для остальной части;

- 140 – сумма выплаты;

- 150 – база по взносам в пределах лимитов;

- 160 – входящая в строку 150 сумма выплат по ГПХ;

- 170 – сумма взносов, исчисленная от размера базы в рамках лимита.

Если страхователь платить взносы по дополнительному тарифу, нужно аналогично заполнить подраздел 3.2.2.

Как подать пояснения по РСВ

Как и любой сданный в ФНС отчет, РСВ будет проверен налоговиками камерально. Если вы получили требование о пояснениях к ЕРСВ, следует пересмотреть весь процесс подготовки спорного расчета с шага 2.

Может оказаться, что вы все сделали верно, но специфика вашей деятельности или какие-то особые события в периоде привели к тому, что расчет оказался заполнен нетипично. Тогда налоговикам нужно подробно объяснить, что это были за особые события и почему РСВ заполнен именно так.

Представить пояснения в ИФНС нужно в течение 5 рабочих дней после получения требования. Отвечать на него нужно обязательно. За игнорирование налогоплательщику придется заплатить штраф в размере 5000 руб., а при повторном подобном нарушении в течение того же года — уже 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Установленной формы для пояснений не существует. Как и любой документ для налоговой, они должны содержать:

- реквизиты вашей ИФНС;

- ваши реквизиты;

- ссылку на требование, по которому пояснения представляются.

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

«В ответ на ваше требование № NN/NNNN от 15.11.2019 о предоставлении пояснений по применению пониженных тарифов страховых взносов сообщаем:

ООО „ХХХ“ занимается деятельностью в сфере информационных технологий. В соответствии с подп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ к данной деятельности применимо право на пониженные тарифы страховых взносов 14%.

Все условия, необходимые для получения права на пониженные тарифы, предусмотренные подп. 5 п. 1 ст. 427 НК РФ, нами соблюдены.

В качестве подтверждения данной информации предоставляем:

- копии бухгалтерских и налоговых регистров за 9 месяцев 2019 (35 листов);

- копию штатного расписания (1 лист);

- копию документа о государственной аккредитации;

- копию выписки Росстата с кодами ОКВЭД (1 лист);

- копию выписки ЕГРЮЛ (5 листов)».

Подписывает пояснения уполномоченное лицо.

Для сдающих нулевые отчеты напомним, что отсутствие данных по взносам в РСВ — это тоже повод для запроса пояснений. Во избежание лишней переписки с налоговиками советуем приложить пояснения сразу к сдаваемой «нулевке».

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП,

а ныне известного налогового консультанта сейчас

со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке,

защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте

купить (у нас еще пять курсов со скидкой).

4а.ИСПРАВЛЕНИЕ. Учет зарплаты ведется в ЗУП

Вариант 1, не требующий глубокого анализа

Для каждого месяца с начала года:

- Создать новый пустой документ Начисление зарплаты и взносов

- На вкладке Страховые взносы нажать кнопку Пересчитать взносы.

Вариант 2 – для отражения проводок в текущем месяце.

- создать документ Перерасчет взносов за каждый месяц, месяц регистрации указать тот же самый

- сформировать отчеты РСВ, корректировочные и первичный

- в документе Перерасчеты взносов временно указать текущий месяц

- заполнить документ Отражение зарплаты в учете за текущий месяц: там будут взносы за месяцы перерасчета

- вернуть в документах Перерасчет взносов месяц регистрации равный месяцу перерасчета.

Если за какой-то месяц заполнятся ненулевые суммы взносов, необходимо потом создать документы Отражение зарплаты в учете за этот месяц (он заполнится только суммами взносов) и отправить документ в Бухгалтерию. Либо ввести соответствующие проводки текущим месяцем ручной операцией.

Сроки сдачи РСВ за 3 квартал

РСВ отражает информацию, ранее содержавшуюся в 4 формах: РСВ-1, РСВ-2, РВ-3, 4-ФСС, и представлявшейся в ПФР и ФСС.

РСВ должен быть представлен ежеквартально. Данные в расчете показываются нарастающим итогом и отчетность представляется за: 1 квартал, полугодие, 9 месяцев, год. Сдача расчета в ФНС должна быть осуществлена не позднее 30 числа следующего за отчетным месяца. За 3 квартал 2024 года РСВ должен быть сдан 30 октября 2024 г. Днем сдачи расчета считается дата:

- передачи формы в ФНС – подтверждается отметкой о приеме

- отправки по почте – по квитанции

- передачи через интернет — фиксируется оператором ТКС

РСВ представляется даже при отсутствии выплат, т.е. организация или ИП должны сдать в ФНС нулевой расчет.

Как правильно заполнить форму РСВ

Шаг 1: Информация о работодателе

В самом начале формы требуется указать информацию о работодателе. Введите наименование организации, ИНН, КПП и название страховой программы

Обратите внимание на то, чтобы все данные были верными и актуальными

Шаг 3: Информация о заработке

Следующий шаг – указать информацию о заработке работника за отчетный период. Введите данные о заработке до вычета налогов, а также о суммах, учтенных в социальном и медицинском страховании. Постарайтесь быть внимательными при заполнении данной информации.

Шаг 4: Информация о негосударственных пенсионных фондах

В этом разделе следует указать информацию о негосударственных пенсионных фондах, в которые были перечислены пенсионные отчисления работника. Введите наименование организации, ИНН и номер счета пенсионного фонда.

Шаг 5: Подпись и отправка

Правильное заполнение формы РСВ является важным условием для предоставления социальных выплат работнику. Будьте внимательны и выверяйте все данные перед отправкой формы.

Кто должен сдавать расчёты

Закон, а точнее, НК РФ, накладывает обязанность сдавать расчёт по страховым взносам на:

- Российские организации и их подразделения.

- Иностранные компании и их подразделения, работающие на территории РФ.

- ИП, у которых есть работники.

Здесь важно отметить, что этот документ заполняется для ФНС России на всех сотрудников компании или ИП, включая:

- Гендиректора и прочих лиц, осуществляющих управление. Они тоже признаются застрахованными лицами, получающими заработную плату.

- Физических лиц, с которыми заключены договора на проведение работ, отличные от трудовых. К примеру, гражданско-правовой договор, договор подряда и т. д.

На эти данные и стоит опираться при определении, кто сдаёт расчёт по страховым взносам в 2020 году.

Сроки сдачи нулевого РСВ

Отчётность для ФНС заполняется каждый квартал. В 2020 году крайние даты будут такими:

- 1 кв. – 30 апреля.

- 2 кв. – 30 июля.

- 3 квартал – 30 октября.

- 4 квартал (годовая) – 1 февраля.

Коды, которыми надо обозначить эти кварталы в едином расчёте по страховым взносам – 21, 31, 33, 34 соответственно.

Передать документ, по которому начислялись страховые, в ИФНС можно тремя способами:

- В электронном виде.

- По почте.

- Лично или через представителя.

На нулевой расчёт по страховым взносам эти правила тоже распространяются. Здесь стоит напомнить, что подавать электронный документ обязательно нужно тем, у кого в штате трудится более 25 человек.

Если штат меньше – можно оформить или бумажный вариант, или электронный. Однако скоро планируется переводить всех юридических лиц и ИП на электронную отчётность, по которой начислялись страховые взносы.

Коротко: самое важное про нулевой РСВ в 2023 году

-

Нулевой РСВ нужно подавать, даже если за отчётный период у вашего ИП или ООО не было выплат по сотрудникам (и даже если вы ООО совсем без сотрудников). Есть два исключения: ИП и ООО на АУСН не подают нулевой РСВ. А вот ИП, который сейчас без сотрудников, но когда-то числился работодателем — наоборот подаёт.

-

Нулевой РСВ подают каждые 3 месяца. Сроки на 2023 год: 25 июля и 25 октября.

-

Форма упростилась. Для подачи нулевого РСВ нужны только Титульный лист, Раздел 1 и Раздел 3. Крестьянско-фермерские хозяйства заполняют ещё Раздел 2 и Подраздел 1. Скачать форму можно .

-

-

Подать нулевой РСВ можно на бумаге (принести в ФНС или отправить по почте) или в электронном формате. Для электронного формата нужна ЭЦП.

Правила подачи нулевого расчёта

Нулевой РСВ за 1 квартал 2020 года, да и за другие кварталы, оформлять нужно согласно следующим условиям:

- Организации подают нулевой расчёт всегда, даже если у них нет работников, и не велась деятельность, а зарплаты не выплачивались.

- Индивидуальные предприниматели подают РСВ только тогда, когда у них есть штат работников.

- ИП могут подавать нулевую отчётность также в тех случаях, когда работник зарегистрирован, но он не находится на рабочем месте, получая пособие. К примеру, если работник находится в длительном отпуске за свой счёт, или на больничном, то за него нужно подавать нулевой расчёт.

- Если учредитель является одновременно директором предприятия, и работает один, он должен подавать за себя нулевой РСВ.

Касательно последнего пункта при заполнении документа в налоговую нужно будет отметить:

- В строке 010 во втором приложении, подразделах 1.1 и 1.2, нужно указать 1, а в остальных строках – 0.

- В подразделе 3.1 на строках 160–180 указывается единица. Без заполнения раздела 3 документ не примут.

О том, как правильно заполнить РСВ в 2020 году – далее.

Как отчитываться в октябре по страховым взносам за 9 месяцев 2023 года

Все работодатели, выплачивающие доходы работникам, обязаны платить страховые взносы и сдавать соответствующий отчет РСВ, где эти платежи отражаются нарастающим итогом с начала года.

Очередной срок сдачи расчета — до 25 октября 2023 года включительно за 9 месяцев.

Обязанность по расчету и уплате страховых взносов прописан в ст. 431 НК РФ.

В отношении застрахованных работников страховые взносы считаются единой суммой по одному тарифу на три вида обязательного страхования — пенсионное, медицинское, временная нетрудоспособность и материнство. Тариф составляет 30% в отношении доходов, не превышающих предельной базы, и 15.1% для доходов свыше предельной базы.

По особым правилам считаются взносы для прокуроров, сотрудников следственного комитета, судей (п. 6.1 ст. 431 НК РФ). Для них действует ставка на ОМС 5.1%, на ВНиМ 2.9%, пенсионные взносы не исчисляются.

Также по особым правилам считаются взносы с доходов иностранных лиц. В отношении работодателей с иностранными работниками, которые по международным договорам застрахованы по отдельным видам взносов, действуют особые правила уплаты страховых взносов. Отдельно рассчитываются взносы по каждому виду страхования, которое действует в отношении таких работников, ставки прописаны в п. 6.2 ст. 431 НК РФ. Соответственно, в РСВ такие страховые платежи показываются отдельно от остальных сотрудников.

Чтобы подобные различия правильно отразить в отчетности по страховым взносам, разрабатывается новая форма РСВ. Пока эта форма не утверждена, работодателям за 9 месяцев 2023 года нужно заполнять старый бланк расчета, утвержденный Приказом ФНС от 29.09.22 № ЕД-7-11/878@, он же заполнялся за полугодие и 1 квартал 2023. Те, работодатели, кто имеет иностранных работников, попадающих под п. 6.2 ст. 431 НК РФ, заполнять рекомендуемую форму РСВ, приложенную к Письму ФНС 26.09.23 № БС-4-11/12322@.

Ниже можно скачать соответсвующие бланки РСВ для заполнения отчета за 9 месяцев 2023 года.

Что представляет собой нулевой РСВ

РСВ — расчет по пенсионным, социальным и медицинским взносам (кроме социальных взносов на травматизм).

Форма расчета по страховым взносам обновлена, ее можно найти в приложении № 1 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470@.

Нулевой РСВ сдается в ФНС, когда страхователь, имеющий трудовые или гражданско-правовые договоры с физлицами, не выплачивал в отчетном периоде каких-либо вознаграждений в пользу данных физлиц. Причинами тому могут быть, к примеру:

- нахождение работников в течение отчетного периода в отпусках;

- неосуществление в отчетном периоде выплат по гражданско-правовым договорам — в силу того, что заказов по ним не было.

Примечательно, что если директор страхователя-юрлица не имеет трудового договора (и получает доход в виде дивидендов), то при отсутствии в его пользу выплат, облагаемых взносами (либо тех, что не облагаются взносами и относятся к поименованным в ст. 422 НК РФ) фирма также сдает нулевой РСВ (письмо Минфина РФ от 15.03.2016 № 03-11-11/14234). Дивиденды не входят в перечень по ст. 422 НК РФ и не отражаются в расчете, но это значения не имеет — расчет должен содержать данные об их получателе.

Нулевая форма 4-ФСС в 2024 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.