Заполнение формы РСВ

Пока приказ не вступил силу, готовимся заполнять расчет за 2 квартал 2019 года по форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Первый шаг. Оформляем титульный лист

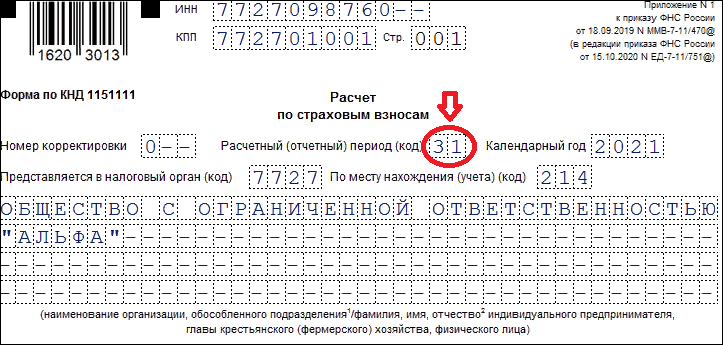

В графе «период» укажите код периода. Код можно взять в Приложении №3 к Порядку заполнения РСВ. В нашем случае код периода равен «31» (полугодие), если заполняется отчет о работе действующего предприятия.

Код ИФНС указывается в графе «Представляется в налоговый орган (код)». В этом поле следует указать код своего подразделения. Уточнить код можно через официальный сервис на сайте nalog.ru.

В поле «Код места представления» укажите цифры, которые указывают на то, кто и в какую налоговую предоставляет отчет. ИФНС ранее утвердила коды, с которыми можно ознакомиться в Приложении №4 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551.

В подразделе «Название» необходимо указать название организации — так, как оно указано в учредительных документах. Сокращения не допускаются. Индивидуальным предпринимателям нужно указать полные ФИО. Слова разделяются между собой одной свободной ячейкой.

В графе «Код вида экономической деятельности» укажите ОКВЭД. Проверьте данные! С 1 января 2017 действует новый классификатор — ОКВЭД2. Необходимо брать коды из него. В конце титульного листа ставится дата и подпись уполномоченного лица.

Второй шаг. Вносим данные по сотрудникам

Чтобы избежать ошибок при заполнении и корректно внести все сведения, рекомендуем при заполнении бланка сначала сформировать расчет по каждому сотруднику, на которого отчислялись страховые взносы в течение года. Таким образом, следующим шагом будет заполнение данных персонифицированного учета по каждому сотруднику в разделе 3.

Кому и как заполнить приложения к разделу 1

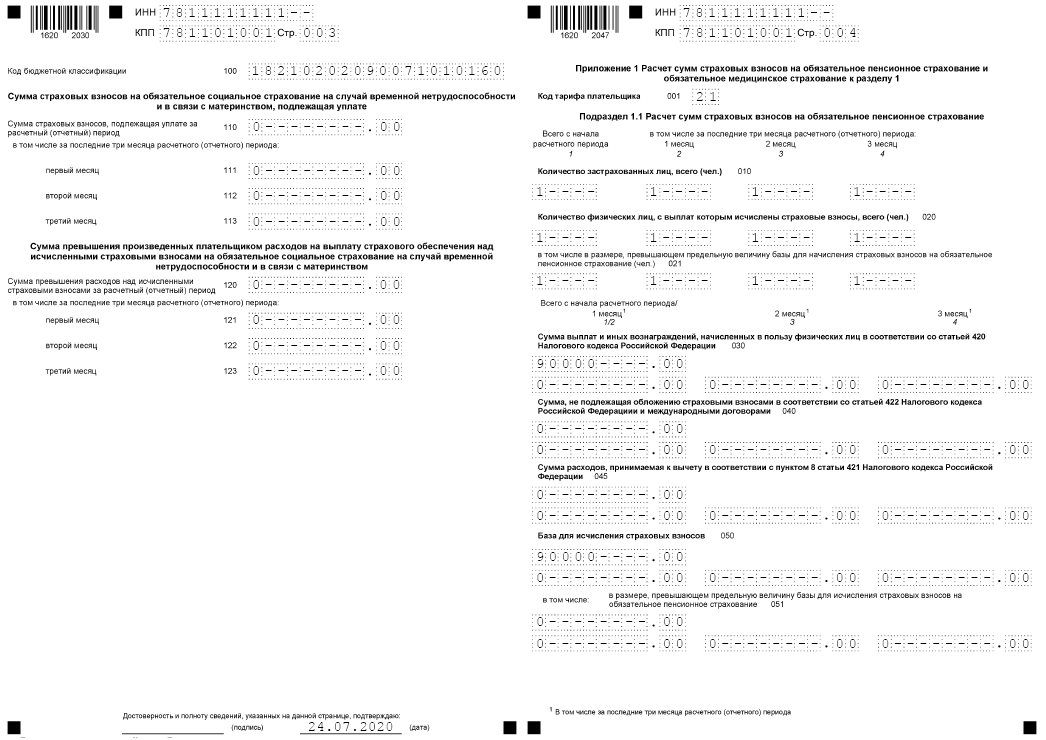

- Приложения 1 и 2 заполняют все индивидуальные предприниматели и юрлица, которые за прошедший год делали выплаты физлицам, а также предприятия, которые платили взносы по доп.тарифам.

- Приложения 3 и 4 заполняют организации и ИП, которые делали выплаты по больничным листам, перечисляли детские пособия и т.д.

- Приложения 5-8 заполняют организации, работающие по сниженным тарифам (например, УСН)

- Приложение 9 заполняют те организации, которые платили зарплату работникам-иностранцам или работникам без гражданства.

- Приложение 10 необходимо заполнить тем организациям, которые выплачивали заработную плату и иные выплаты работникам строительных отрядов.

Как заполнить раздел 3 и где скачать пример расчета

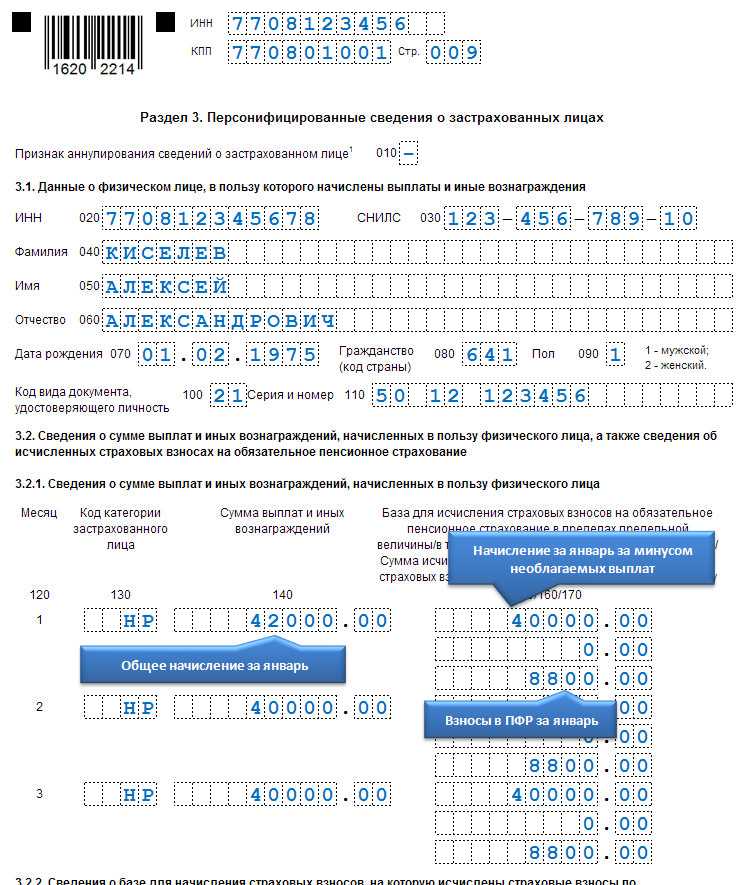

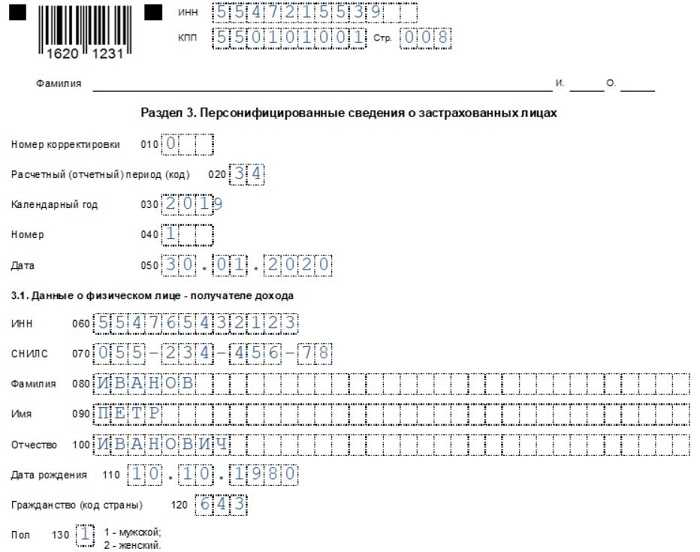

В разделе 3 отражаются данные о каждом работнике. На одного работника заполняется один экземпляр раздела 3.

Указываются:

- Реквизиты отчета:

Признак аннулирования (1, если подаются корректирующие или отменяющие сведения). - Данные о работнике:

- Ф. И. О., дата рождения, пол.

- ИНН, СНИЛС, серия и номер паспорта (в этом случае код вида документа, удостоверяющего личность, — 21).

- Гражданство.

- Данные об исчислении СВ на работника:

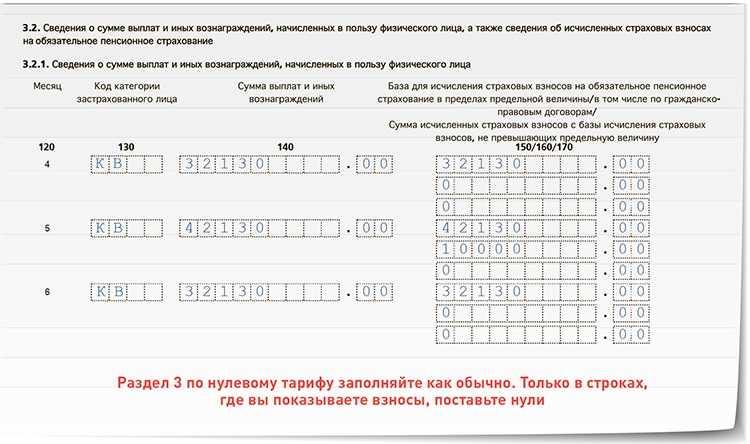

- Код категории работника, соответствующий типу СВ (130). В связи с введением новых пониженных тарифов из-за коронавируса были разработаны новые коды для категорий работников:

- МС — работнику начислены взносы по пониженным тарифам с выплат, превышающих 12 130 руб.;

- ВЖМС — иностранные граждане и лица без гражданства, временно проживающие на территории РФ (или беженцы), если им начислены взносы по новым пониженным ставкам;

- ВПМС — для выплат, на которые начислены взносы по пониженным ставкам в связи с коронавирусом, в пользу иностранцев или лиц без гражданства, временно пребывающих на территории РФ.

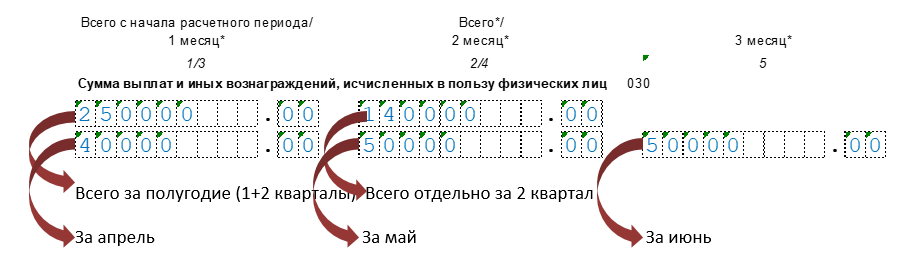

- Облагаемая СВ зарплата за каждый из месяцев 2 квартала (140).

- Зарплата в пределах базы по пенсионным СВ — за каждый из месяцев 2 квартала (150).

- Выплаты по гражданско-правовым соглашениям — за каждый из месяцев 2 квартала (160).

- Уплаченные СВ — за каждый из месяцев 2 квартала (170).

- Код категории работника, соответствующий типу СВ (130). В связи с введением новых пониженных тарифов из-за коронавируса были разработаны новые коды для категорий работников:

- Сведения о платежах по доптарифам (ст. 428 НК РФ) — за каждый из месяцев 2 квартала:

-

- Зарплата, на которую начисляются СВ.

- Суммы СВ.

Подразделы 1.1, 1.2 приложения 1, приложение 2 и раздел 3 следует заполнять в двух экземплярах: для суммы МРОТ и суммы превышения.

Узнайте также, кому спишут налоги за 2 квартал.

***

По страховым взносам нужно сдавать два основных отчета: Единый расчет и форму 4-ФСС. Первый документ предоставляется в ФНС в течение 30 дней по завершении отчетного периода, второй — в течение 25 (через интернет) или 20 (в бумажном виде) дней в ФСС.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Как подать пояснения по РСВ

Как и любой сданный в ФНС отчет, РСВ будет проверен налоговиками камерально. Если вы получили требование о пояснениях к ЕРСВ, следует пересмотреть весь процесс подготовки спорного расчета с шага 2.

Может оказаться, что вы все сделали верно, но специфика вашей деятельности или какие-то особые события в периоде привели к тому, что расчет оказался заполнен нетипично. Тогда налоговикам нужно подробно объяснить, что это были за особые события и почему РСВ заполнен именно так.

Представить пояснения в ИФНС нужно в течение 5 рабочих дней после получения требования. Отвечать на него нужно обязательно. За игнорирование налогоплательщику придется заплатить штраф в размере 5000 руб., а при повторном подобном нарушении в течение того же года — уже 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Установленной формы для пояснений не существует. Как и любой документ для налоговой, они должны содержать:

- реквизиты вашей ИФНС;

- ваши реквизиты;

- ссылку на требование, по которому пояснения представляются.

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

«В ответ на ваше требование № NN/NNNN от 15.11.2019 о предоставлении пояснений по применению пониженных тарифов страховых взносов сообщаем:

ООО „ХХХ“ занимается деятельностью в сфере информационных технологий. В соответствии с подп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ к данной деятельности применимо право на пониженные тарифы страховых взносов 14%.

Все условия, необходимые для получения права на пониженные тарифы, предусмотренные подп. 5 п. 1 ст. 427 НК РФ, нами соблюдены.

В качестве подтверждения данной информации предоставляем:

- копии бухгалтерских и налоговых регистров за 9 месяцев 2019 (35 листов);

- копию штатного расписания (1 лист);

- копию документа о государственной аккредитации;

- копию выписки Росстата с кодами ОКВЭД (1 лист);

- копию выписки ЕГРЮЛ (5 листов)».

Подписывает пояснения уполномоченное лицо.

Для сдающих нулевые отчеты напомним, что отсутствие данных по взносам в РСВ — это тоже повод для запроса пояснений. Во избежание лишней переписки с налоговиками советуем приложить пояснения сразу к сдаваемой «нулевке».

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП,

а ныне известного налогового консультанта сейчас

со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке,

защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте

купить (у нас еще пять курсов со скидкой).

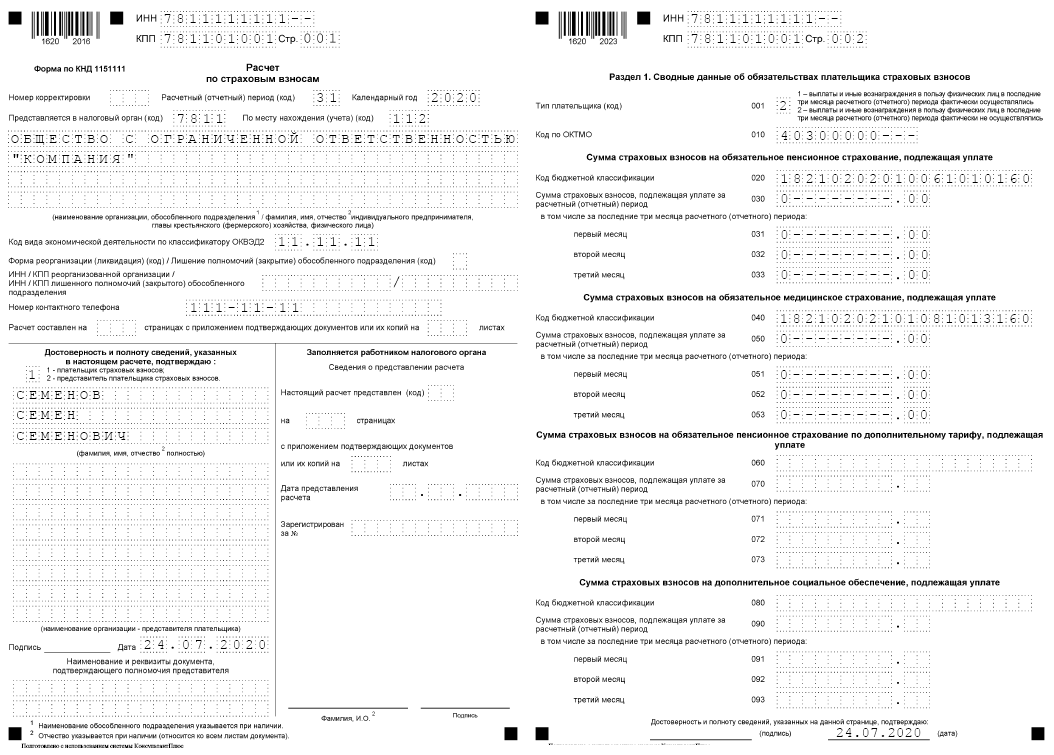

Состав и правила заполнения

Форма Расчета включает в состав:

- Титульный лист.

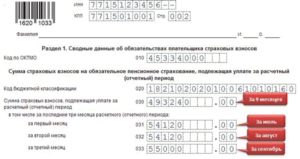

- Раздел 1 включает в себя сводную информацию об уплате страховых взносов в бюджет.

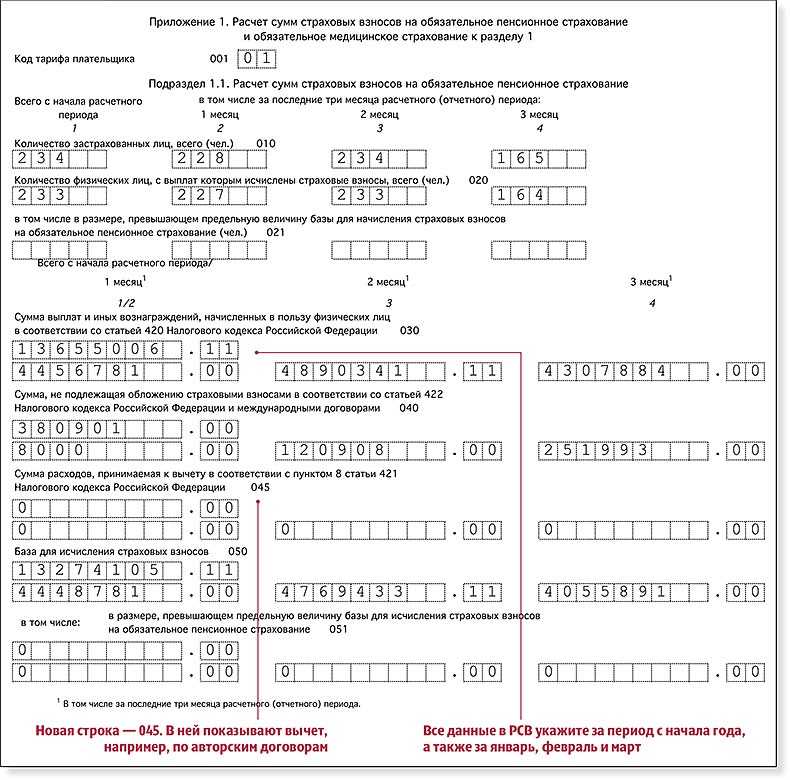

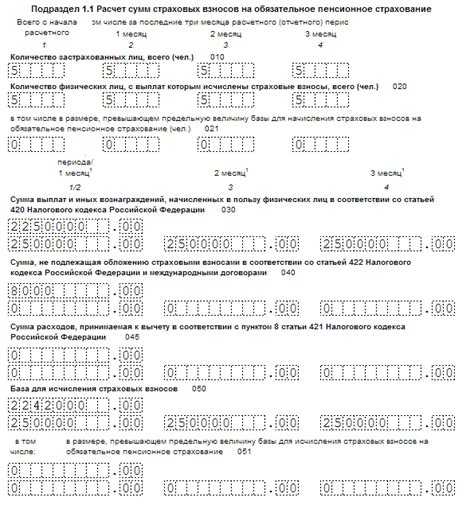

- Подраздел 1.1 Приложения №1 Раздела 1 содержит сведения о расчете пенсионных взносов,

- Подраздел 1.2 Приложения №1 Раздела 1 включает в себя данные о расчетах взносов по обязательному медицинскому страхованию.

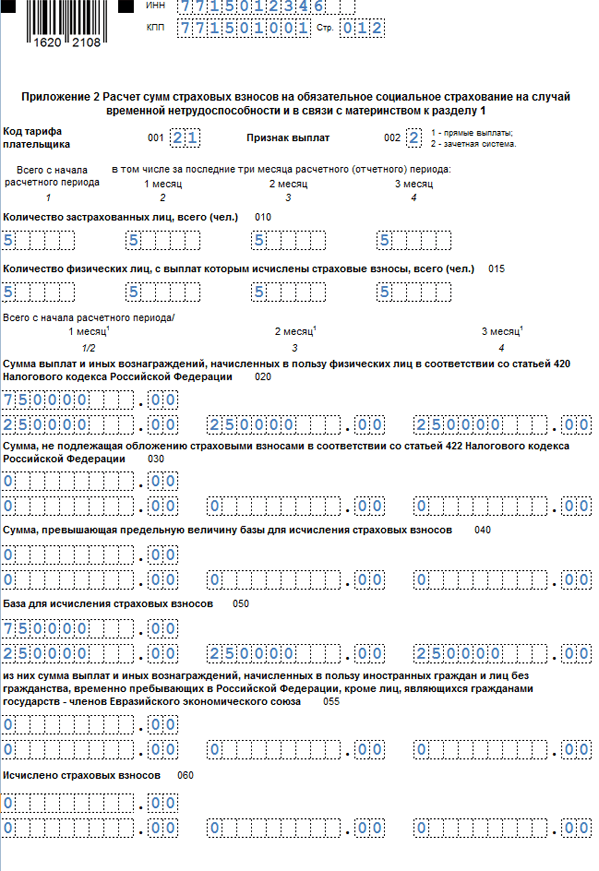

- Приложение №2 Раздела 1 содержит сведения о расчете взносов по соцстрахованию по болезни и в связи с материнством.

- Раздел 3 — это персонифицированные данные обо всех застрахованных физлицах страхователя.

Вышеперечисленные части формы обязательны для всех, прочие приложения и подразделы Расчета заполняются и подаются только при наличии данных.

Состав нового страхового расчета по взносам

ФНС утвердила новую форму расчета по страховым платежам, порядок ее заполнения и формат представления в электронном виде. Для большинства плательщиков взносов изменений немного. В основном поправки технические.

Титульный лист

На титульном листе уточнили название поля, в котором указывают код формы реорганизации или ликвидации страхователя. В нем появилось дополнение — «Лишение полномочий (закрытие) обособленного подразделения (код)».

В этом поле нужно будет привести код 9, если потребуется представить уточненный расчет за обособку, которую к моменту его подачи лишили полномочий по начислению выплат и вознаграждений физлицам.

Кроме того, на титульном листе в отдельном поле отражаются ИНН и КПП такого подразделения.

Подавать уточненку в названном случае необходимо будет по месту учета головной организации.

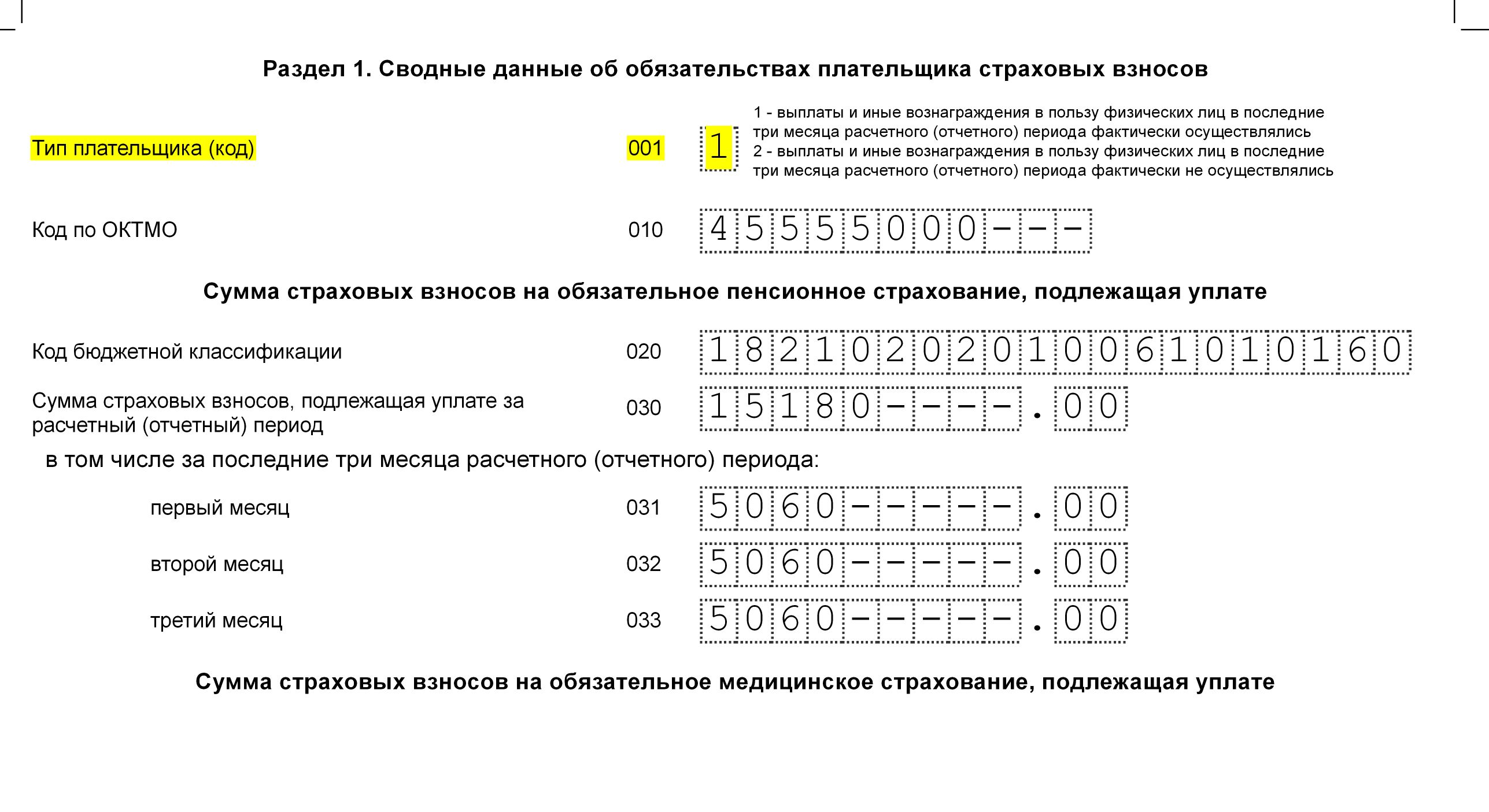

Раздел 1

В разделе 1 появилась строка 001 «Тип плательщика (код)». В ней нужно будет указать:

- 1 — если в последние три месяца отчетного или расчетного периода вы делали выплаты в пользу физлиц;

- 2 — если за этот же период выплат не было.

В последнем случае вы вправе подать расчет, в котором будут только титульный лист, раздел 1 без приложений и раздел 3.

Подразделы 1.1 и 1.2

В подразделах 1.1 и 1.2 появилась новая строка 045. Понадобится она немногим. В строке нужно будет отражать расходы, которые уменьшают облагаемую взносами базу, например, при выплатах по договору авторского заказа. Сейчас данные сведения указывают в строке 040.

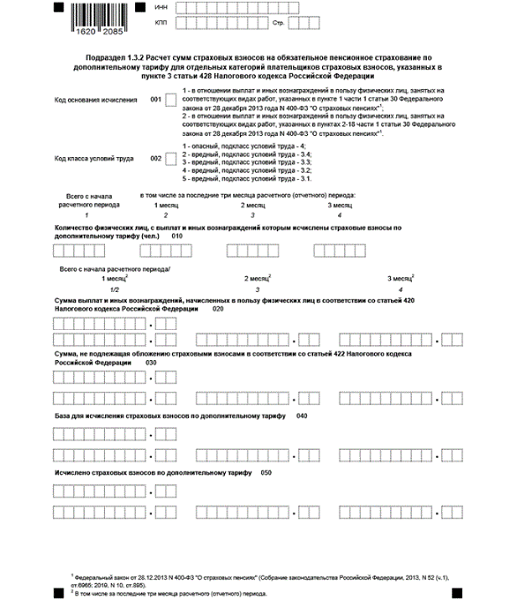

Подраздел 1.3.2

В подразделе 1.3.2 о платежах по доптарифу не надо будет указывать код основания для заполнения подраздела: результаты спецоценки, аттестации или результаты того и другого. Сейчас такие сведения вносят в поле 002. В новой форме в нем будут отражать код класса условий труда. В действующей форме эту информацию приводят в поле 003.

Отметим, изменение связано с тем, что рабочие места теперь относят к определенному классу опасности только на основании результатов спецоценки. Период, когда можно было использовать результаты аттестации, завершился.

В приложение 2 к разделу 1 добавили показатели, которые есть в приложении 1 к данному разделу.

В поле 001 нужно будет отражать код тарифа из приложения 5 к Порядку. Аналогичная строка сейчас есть в приложении 1 к этому же разделу.

Отметим, коды в приложении 5 скорректировали. Например, удалили коды 02 и 03, которые нужны страхователям на УСН, использующим основной тариф взносов. Теперь им потребуется указывать код 01. Им обозначают основной тариф взносов. Режим налогообложения плательщика взносов не имеет значения.

Если в течение отчетного периода применяют более одного тарифа, то придется заполнить столько приложений 2, сколько было тарифов. Исключение — строки 070 – 090. В них необходимо будет привести информацию в целом по плательщику взносов.

Кроме того, в приложение 2 к разделу 1 ввели строку 015. В ней нужно будет отразить количество физлиц, с выплат которым исчислены взносы по тарифу, указанному в приложении 2 к разделу 1. Аналогичные строки сейчас есть в приложении 1.

Формирующие базу по взносам выплаты в пользу временно пребывающих иностранцев и лиц без гражданства, которые не являются гражданами ЕАЭС, теперь надо будет приводить в строке 055, а не 054.

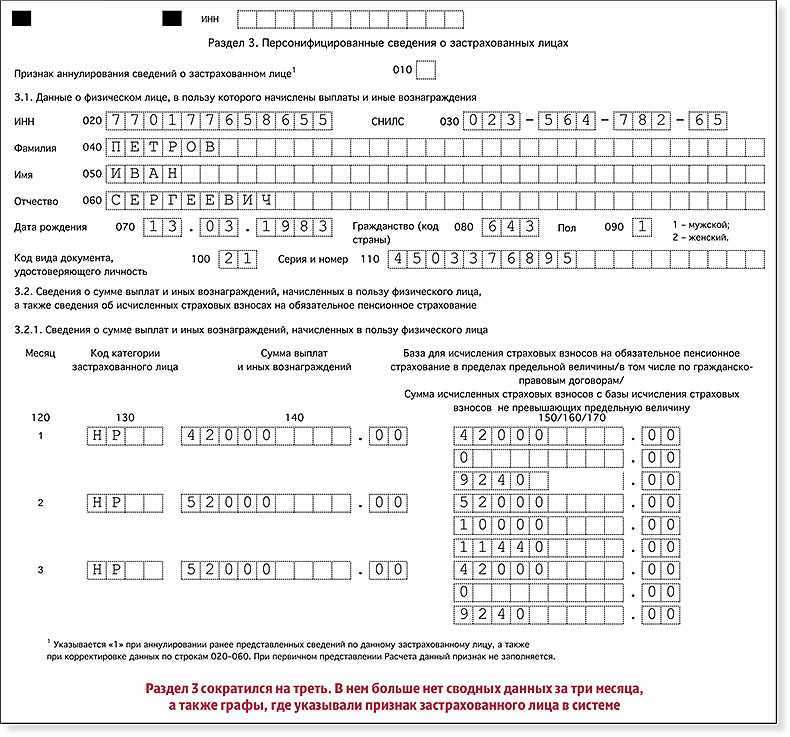

Раздел 3

В разделе 3, где отражают персонифицированные сведения о физлицах, вместо строки 010 «Номер корректировки» теперь будет поле 010 «Признак аннулирования сведений о застрахованном лице». В первичном расчете заполнять его не потребуется. А при аннулировании или исправлении сведений, представленных ранее в строках 020 – 060 подраздела 3.1, в этом поле нужно будет указать «1».

Не придется приводить код расчетного или отчетного периода, год, за который подаются сведения, порядковый номер сведений и дату их представления в инспекцию. Таких строк нет в новом расчете. Кроме того, не надо будет отражать, является ли физлицо застрахованным по каждому виду страхования, как сейчас. Строки для этих сведений удалили.

Формирование отчётности по страховым взносам за 2 квартал 2019 года

Форма расчёта по страховым взносам утверждена .

В расчёте указываются выплаты с нарастающим итогом, начиная с 01.01.2019 г.

Расчёт взносов на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний утверждён «О внесении изменений в приложения № 1 и № 2 к приказу Фонда социального страхования Российской Федерации от 26 сентября 2016 г. № 381 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения» и предоставляется в ФСС в срок:

- до 20 июля 2019 г. (бумажный вариант);

- до 25 июля 2019 г. (электронный вариант).

Пример заполнения

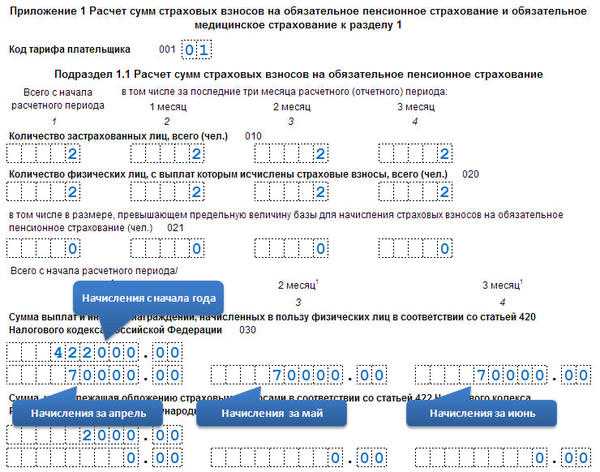

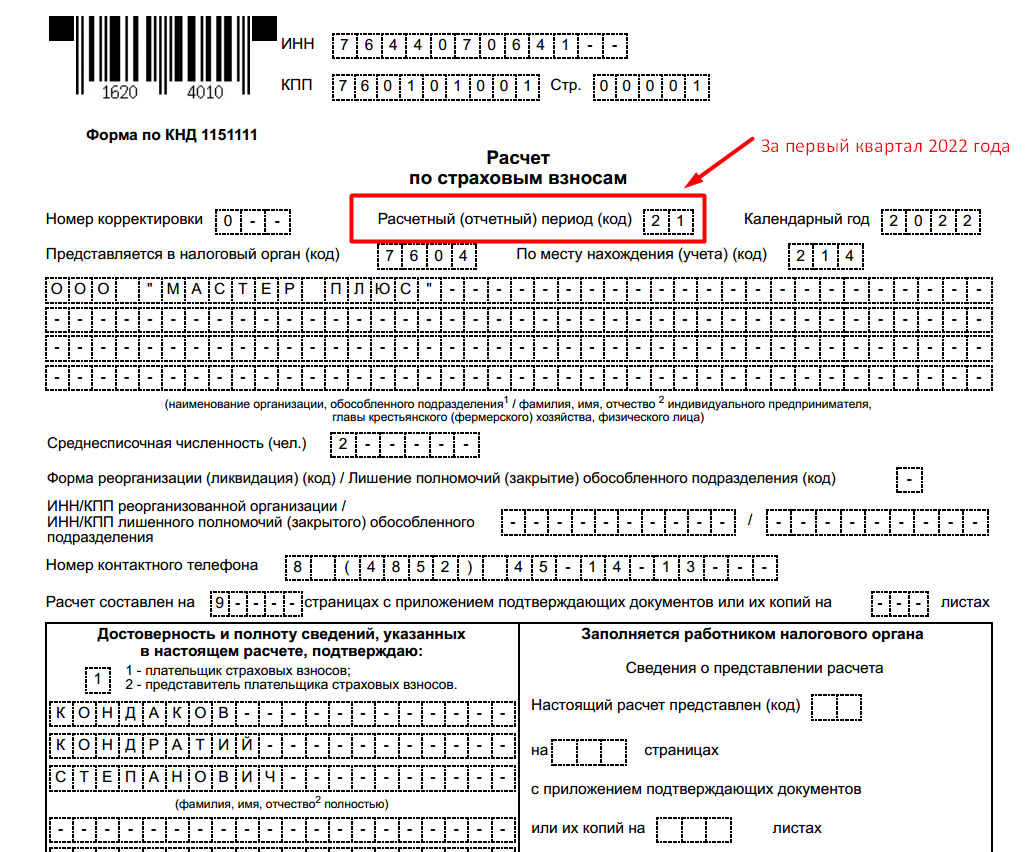

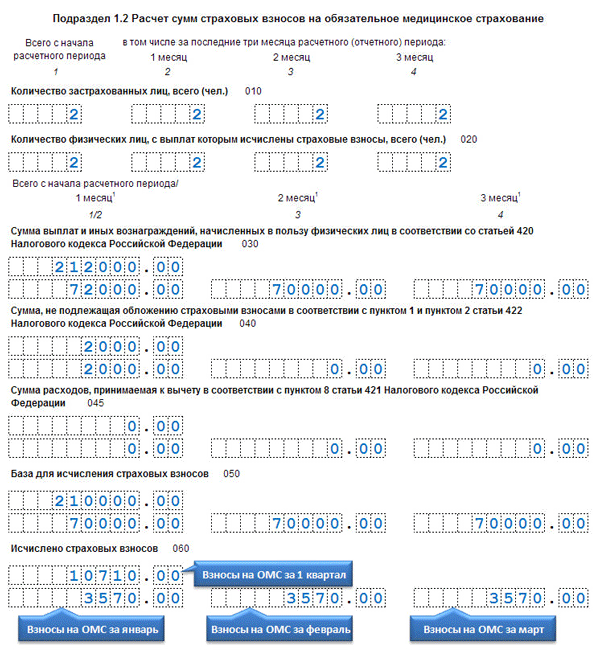

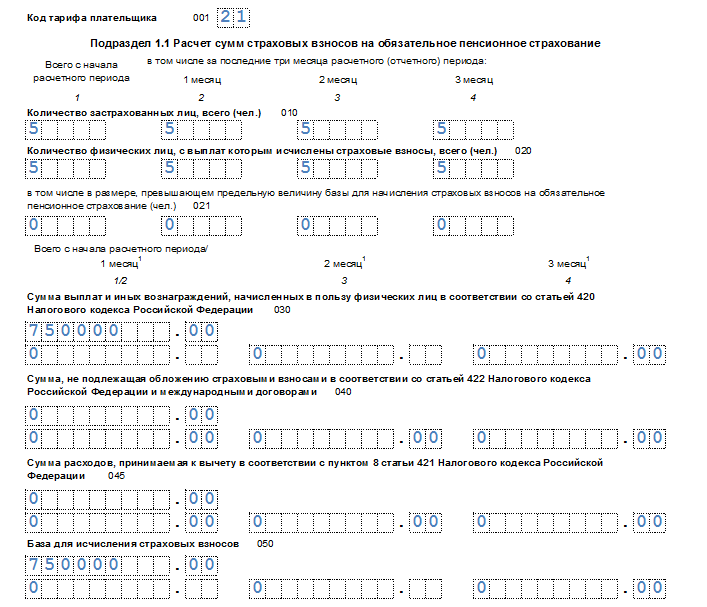

Чтобы пояснить, как заполнить РСВ по форме 2022 года, рассмотрим упрощенный пример.

В ООО «Новый мир» есть всего один сотрудник (он же руководитель) с заработной платой 70 000 рублей в месяц. Директор получал в течение года только зарплату, никаких иных выплат не было. Общество является МСП, поэтому страховые взносы начисляет по разным ставкам с выплаты в пределах МРОТ и свыше него.

В таблице 2 приведены суммы взносов, которые уплачены за работника в отчетном периоде, то есть с начала года. Заполним по этим данным расчет по страховым взносам за 1 квартал 2022 года.

Таблица 2. Данные для заполнения РСВ (в рублях)

| январь | февраль | март | Всего за 1 квартал | |

|---|---|---|---|---|

| Облагаемая выплата, в том числе: | 70 000 | 70 000 | 70 000 | 210 000 |

| в пределах МРОТ* | 13 890 | 13 890 | 13 890 | 41 670 |

| свыше МРОТ | 56 110 | 56 110 | 56 110 | 168 330 |

| Взносы на ОПС: | 8 666,80 | 8 666,80 | 8 666,80 | 26 000,40 |

| в пределах МРОТ (22%) | 3 055,80 | 3 055,80 | 3 055,80 | 9 167,40 |

| свыше МРОТ (10%) | 5 611 | 5 611 | 5 611 | 16 833 |

| Взносы на ОМС: | 3 513,89 | 3 513,89 | 3 513,89 | 10 541,67 |

| в пределах МРОТ (5,1%) | 708,39 | 708,39 | 708,39 | 2 125,17 |

| свыше МРОТ (5%) | 2 805,50 | 2 805,50 | 2 805,50 | 8 416,50 |

| Взносы на ВНиМ: | 402,81 | 402,81 | 402,81 | 1 208,43 |

| в пределах МРОТ (2,9%) | 402,81 | 402,81 | 402,81 | 1 208,43 |

| свыше МРОТ (0%) |

* МРОТ в 2022 году равен 13 890 рублей.

Обратите внимание! Этот пример сформирован на данных за 1 квартал 2022 года. Он может пригодиться тем, кому необходимо скорректировать РСВ за этот период, а также для ознакомления с формой 2022 года

Алгоритм заполнения

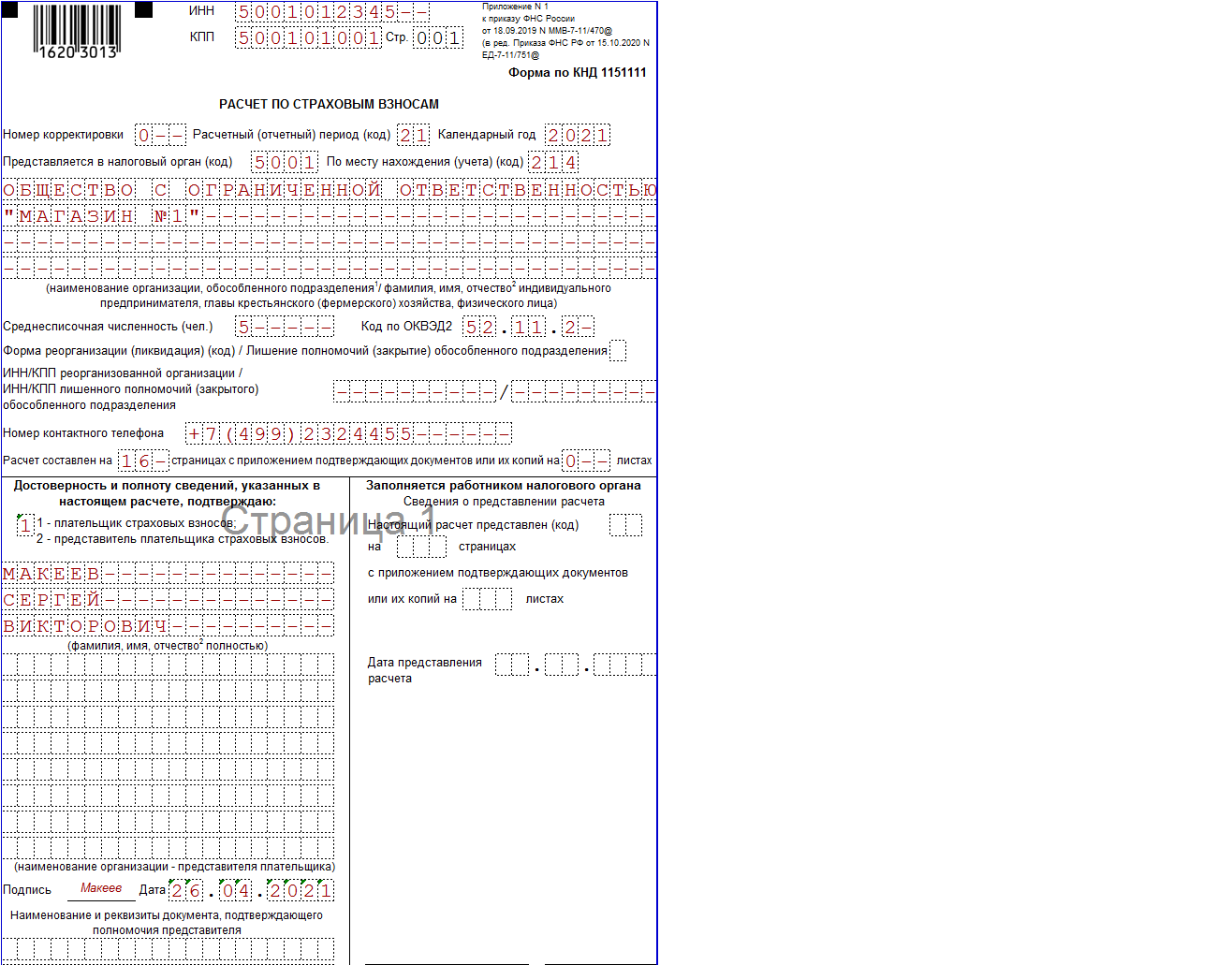

Составим расчет по страховым взносам на примере ООО НАУКА. Пусть оно является плательщиком страховых взносов по УСН и применяет основной тариф страховых взносов (22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование). В штате ООО НАУКА числятся два сотрудника. Отчёт составлен за 4 квартал 2017 года.

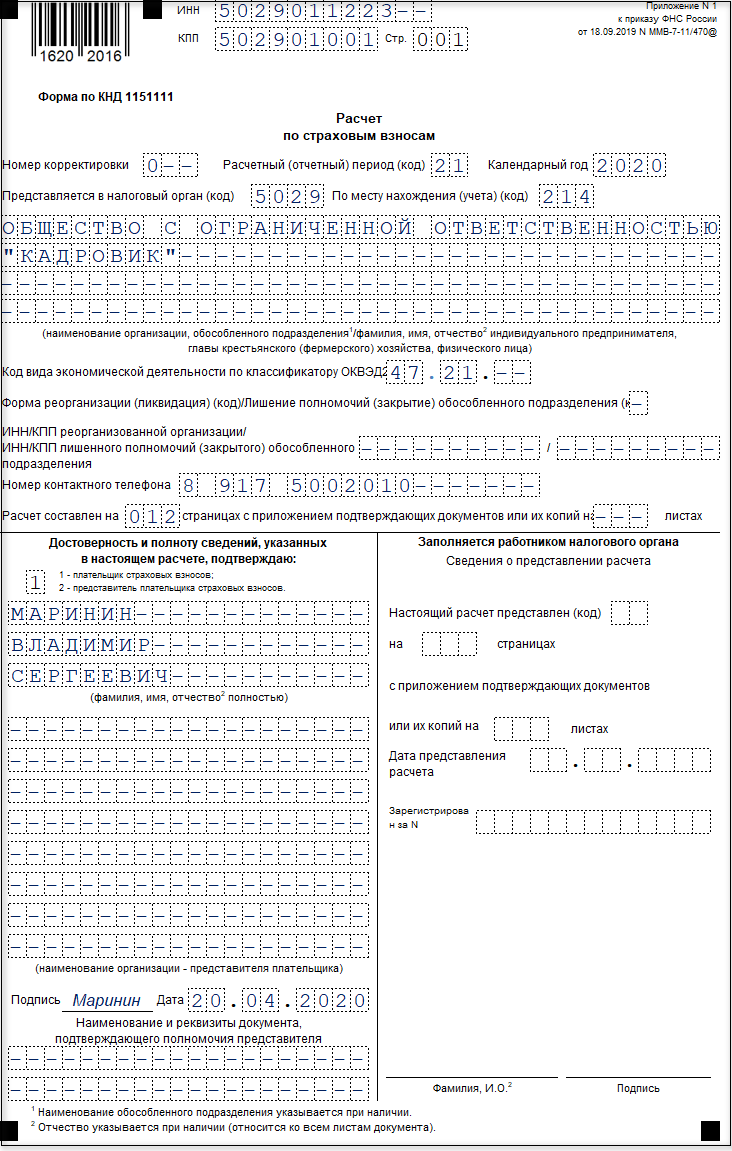

Титульный лист

На титульном листе заполняем ИНН, КПП и нумеруем страницу. Если отчет за этот период сдаёте первый раз, то номер корректировки ставится 0.

Далее заполняется код отчетного периода, в данном случае годовой (код 34), год 2017.

Также на титульном листе должны быть заполнены следующие данные:

- Код налогового органа,

- код места нахождения организации РФ,

- наименование организации,

- код по ОКВЭД,

- контактный телефон руководителя или бухгалтера.

Количество страниц, на которых вышел отчёт, рекомендуем прописать после завершения составления отчёта.

Ниже заполняется только левая часть – сведения о плательщике страховых взносов. Ставится дата и подпись.

Обратите внимание! Дату и подпись плательщик страховых взносов либо его представитель должен поставить не только на титульном листе, но и на нескольких других, где для этого предусмотрено место. Для нашего ООО мы включаем в отчёт следующие страницы:

Для нашего ООО мы включаем в отчёт следующие страницы:

- Раздел 1. Сводные данные плательщика страховых взносов (на двух страницах)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 1 к разделу 1 (Подраздел 1.2)

- Приложение 1 к разделу 1 (Подраздел 1.1)

- Приложение 2 к разделу 1 (на двух страницах)

- Приложение 3 к разделу 1

- Приложение 4 к разделу 1 (окончание)

- Раздел 3 (на двух страницах) – заполняется на каждого работника.

Следующие страницы

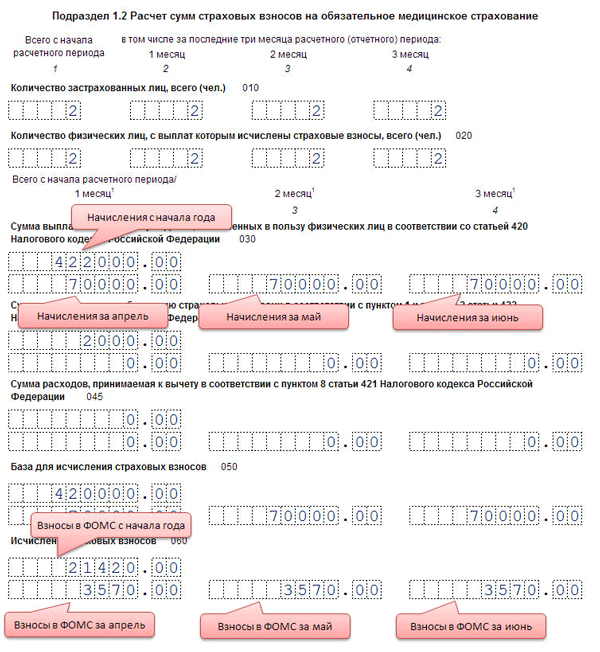

Заполнение данных рекомендуем начать с определения базы для исчисления страховых взносов. Она вычисляется так: берётся общая сумма начисления заработной платы по всем работникам и из неё вычитаются не облагаемые налогом суммы (больничные выплаты, пособия, материальная помощь и пр.).

Теперь из вычисленной базы высчитываем размер страховых взносов. Для ООО на УСН и основном тарифе налогообложения это 22% пенсионное страхование; 5,1% медицинское страхование; 2,9% социальное страхование.

На рисунке в строке 060

- суммы 4761,12 руб., 5707,46 руб., 5566 руб. – помесячные исчисленные страховые взносы;

- сумма 16034,58 руб. – сложение исчисленных взносов, указанных выше;

- сумма 66128,58 – годовая сумма с нарастанием, то есть рассчитанная с января по декабрь.

Заполнение выплат по больничному листу

В первом столбце таблицы указывается общее количество учтённых больничных листков, даже если их все принёс один и тот же человек. Во втором столбце вписывается сумма больничных дней (на всех сотрудников). В третьем столбце отражается общая сумма, выплаченная по всем больничным листкам. В четвертом – сумма, которая возмещается организации из федерального бюджета. Так как первые три дня больничного листа оплачивает сотруднику организация, а последующие дни – из фед. бюджета.

Ниже в таблице раскрывается конкретные типы больничных листов.

В нашем случае это Подраздел 1.1, подраздел 1.2

и продолжение Приложения 2 к разделу 1.

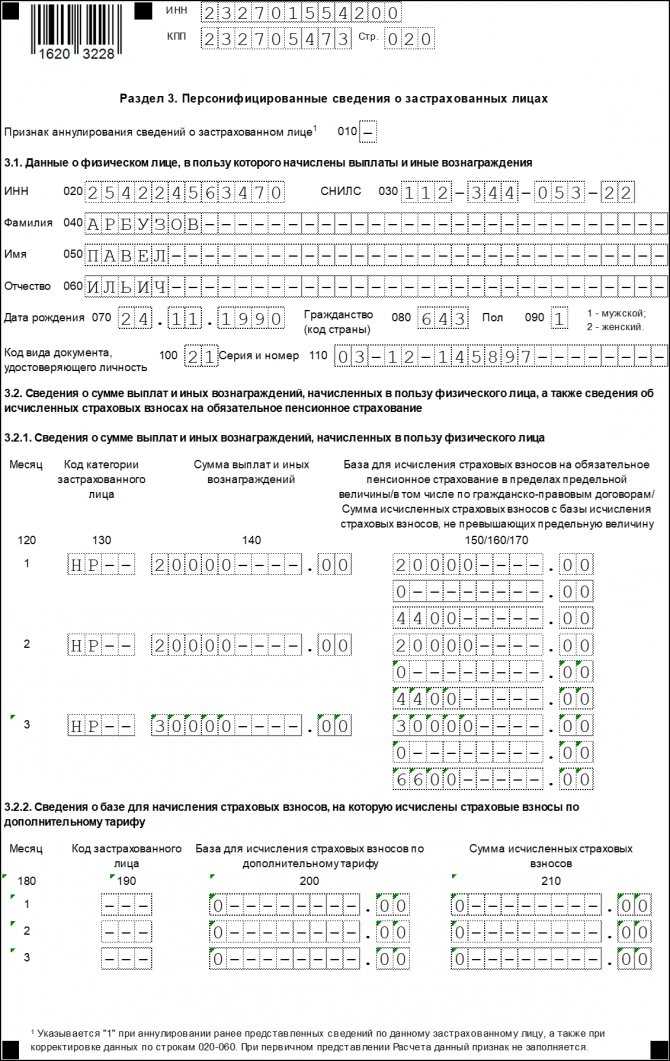

Заполнение Раздела 3. Персонифицированные сведения о застрахованных лицах

Раздел 3 заполняется на каждого сотрудника. В нём отражается только начисленные взносы на обязательное пенсионное страхование. В нашем случае это 22%.

На первом листе указываются все сведения о застрахованном лице:

- номер сотрудника по порядку внесения в отчет,

- ИНН, СНИЛС, ФИО, дата рождения, гражданство, пол,

- вид документа, удостоверяющего личность, и его серию с номером.

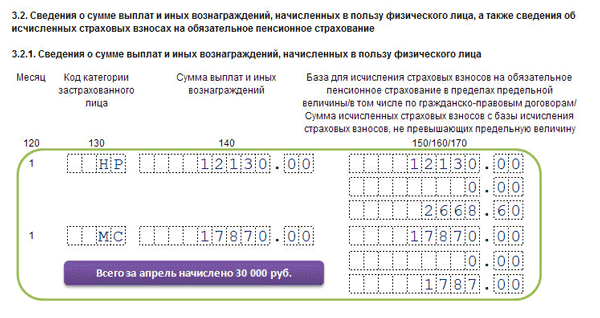

На втором листе раздела 3 в таблице указываются:

- номер месяца,

- код категории застрахованного лица (НР – наёмный работник),

- сумма выплат и иных вознаграждений,

- а в последнем столбце сразу три суммы (база для исчисления страх.взносов, в том числе по гражданско-правовым и исчисленные взносы).

В конце таблицы подводится итог за три месяца.

Обратите внимание! Сумма исчисленных взносов по каждому работнику должна быть равна общей сумме исчисленных страховых взносов, указанной в Приложении 1 к Разделу 1 в строке 060. А также не забывайте на титульном листе указать количество получившихся листов в отчёте

Желаем успеха!

А также не забывайте на титульном листе указать количество получившихся листов в отчёте. Желаем успеха!

При заполнении расчета по страховым взносам необходимо обратить особое внимание на раздел 3. Он предназначен для отражения персональных данных по каждому сотруднику, застрахованному в системе пенсионного страхования

Как правильно заполнить форму РСВ-1

Шаблоны и формы Заполнение формы РСВ-1 за 3 квартал 2019 — это задача, с которой бухгалтер сталкивается по итогам 9 месяцев года. Сдать расчет по страховым взносам нужно до 30 октября. 23 сентября 2019 Евдокимова Наталья

Скачать пустой бланк единого расчета по страховым взносам 2019 года

Скачать образец заполнения расчета по страховым взносам за 3 квартал 2019 года

Скачать пример заполнения РСВ за 2019 год с больничными и возмещением из ФСС

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 3 квартал — до 30.10.2019), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 3 квартал сдайте не позднее 30 октября! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке при заполнении, то отчет не предоставлен. Исправления разрешается внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой сдачи отчета признается день, когда первый раз отправлена форма единого расчета по страховым взносам 2019 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Какой бланк РСВ-1 использовать

Обязательный унифицированный бланк утвержден Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Код по КНД — 1151111. Новая форма РСВ-1 за 3 квартал 2019 состоит из титульника и трех разделов, которые содержат 11 приложений. Подробно об этом мы писали в статье «Единый расчет по страховым взносам».

Условия для заполнения РСВ-1

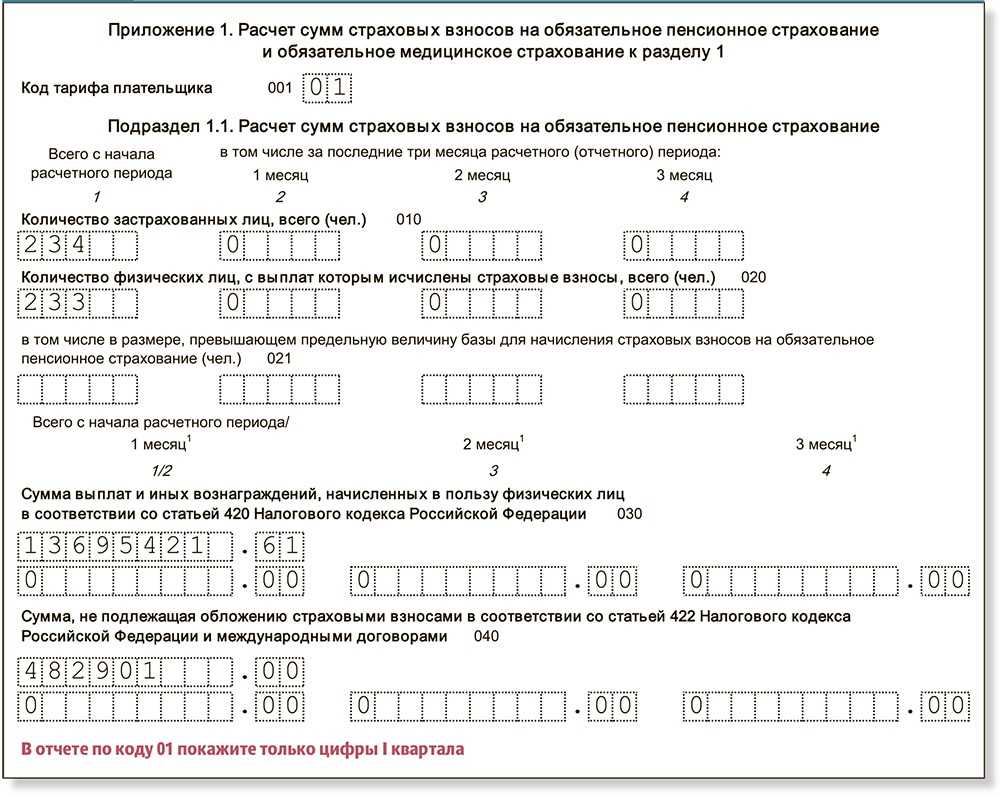

Рассмотрим пример расчета страховых взносов в 2019 году для бюджетной организации. ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО. Для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

За отчетные 6 месяцев 2019 года начисления заработной платы составили (в рублях):

- июль — 253 000,00;

- август — 253 000,00;

- сентябрь — 253 000.

Рассчитываем страховые помесячно для заполнения РСВ-1.

Июль:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Август:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Сентябрь:

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Для справки по заполнению расчета по страховым взносам: в 1 полугодии 2019 года начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22% = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1% = 38 724,00 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,00 руб.

Расчетные данные за 3 квартал (в рублях):

- Начисленная зарплата — 759 000,00.

- Отчисления в Пенсионный — 166 980,00.

- ОМС — 38 709,00.

- ФСС — 22 011,00.

Итоговые данные для заполнения расчета по страховым взносам за 9 месяцев 2019 года:

- начисления — 1 518 300,00 рублей;

- отчисления в ПФР — 334 026,00 рублей;

- ОМС — 77 433,00 рублей;

- ФСС — 44 030,00 рублей.

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в Приказе ФНС № ММВ-7-11/551. С учетом положений Приказа приведем пример оформления формы РСВ-1 за 3 квартал 2019.

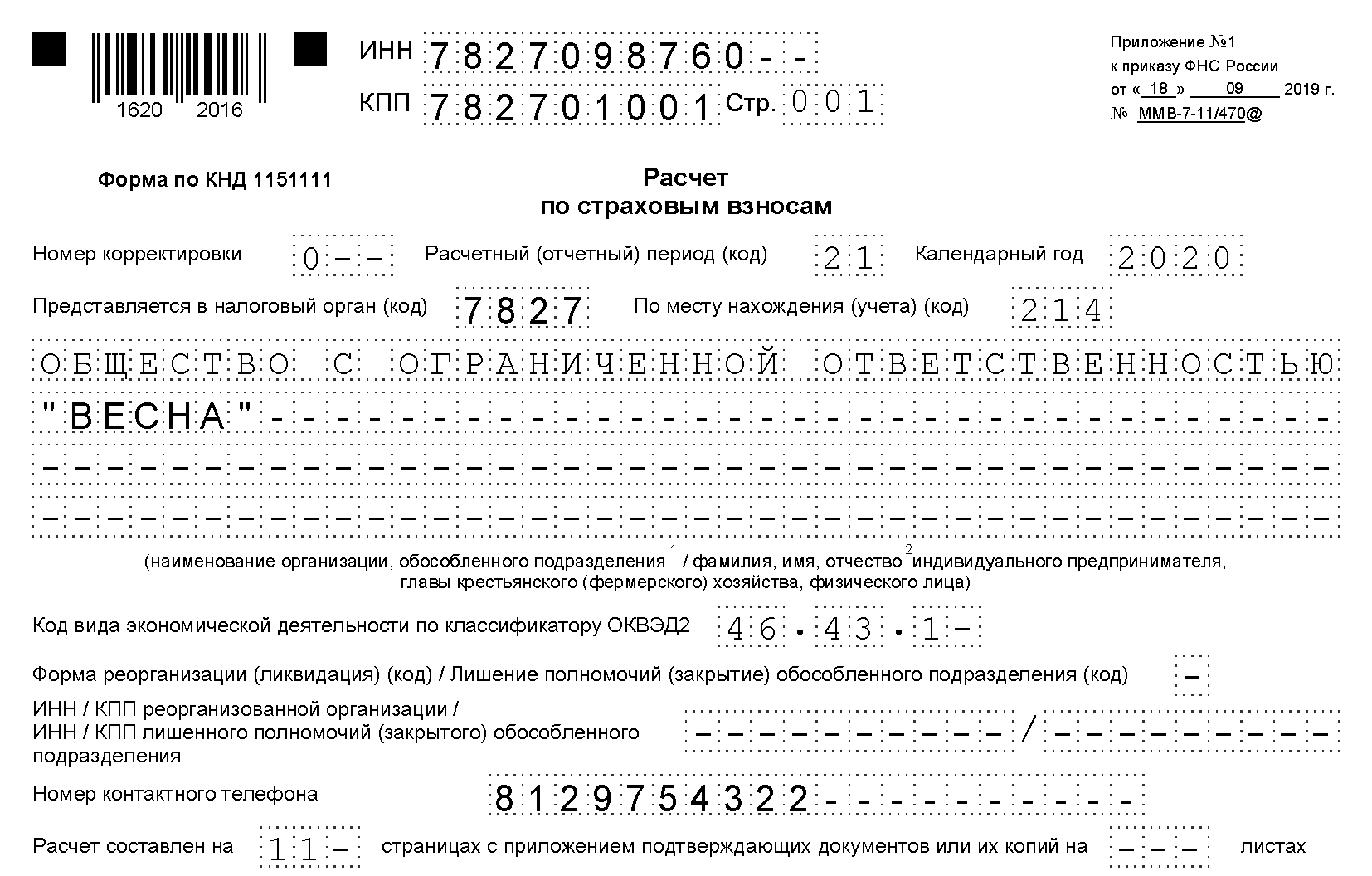

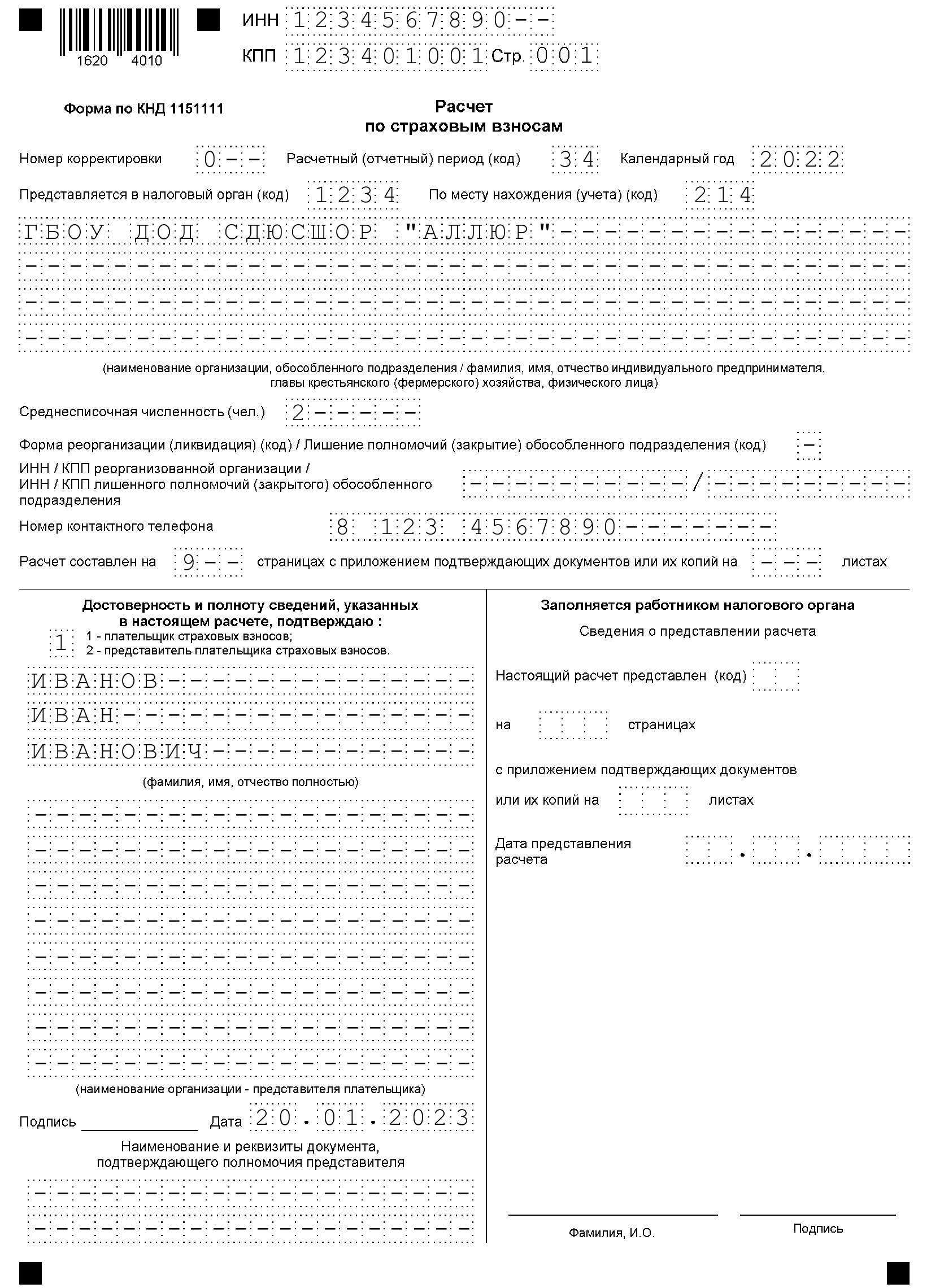

Шаг 1. Титульный лист РСВ-1

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О.

руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем следующий номер корректировки.

Указываем код ИФНС и код местонахождения.

Шаг 2. Переходим в третий раздел расчета РСВ-1

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно. Приведем пример заполнения сведений в расчете по страховым взносам по руководителю.

Отражаем номер корректировки — 0, период и дату заполнения.

Корректировка расчета по страховым взносам 2018

НК РФ, письмо Минфина от 09.02.2018 № 03-04-05/7999);

- оплаты обязательных медосмотров – это расходы компании, а не сотрудников (письмо Минфина от 08.02.2018 № 03-15-06/7527);

- платы сотруднику за аренду без экипажа его автомобиля (п. 4 ст. 420 НК РФ);

- компенсации сотрудникам стоимости проезда на такси в командировках, если таковая предусмотрена коллективным договором (постановление АС Поволжского округа от 24.01.2018 № Ф06-28471/2017);

- предусмотренных колл. договором дополнительных отпускных – к свадьбе, рождению ребенка (определение ВС РФ от 26.01.2018 № 307-КГ17-21301).

В то же время уплате подлежат страхвзносы:

- с оплаты питания сотрудникам, предусмотренной колл. договором – это их «натуральный» доход (письмо Минфина от 05.02.2018 № 03-15-06/6579);

- сверхнормативных суточных (п. 2 ст.

Как сформировать раздел 3 расчета по страховым взносам

Правила заполнения РСВ и, соответственно, раздела 3 регламентированы Приказом ФНС России от 18.09.2019 г. № ММВ-7-11/470@

При заполнении раздела 3 необходимо обратить внимание на следующие моменты:

- лист раздела нужно заполнять на каждого сотрудника, застрахованного в системе пенсионного страхования;

- в поле корректировки нужно ставить «0», если отчет подается впервые, «1» и т.д., если сдается уточненная информация;

- в разделе нужно обязательно отразить персональные данные сотрудника — при их отсутствии РСВ не будет принят;

- подраздел 3.2.1 заполняется в случае, если есть начисления по зарплате и страховым взносам;

- подраздел 3.2.2 заполняется в случае, если работник трудится во вредных или опасных условиях труда, в связи с чем работодатель начисляет взносы по дополнительному тарифу.

Совет! Если нужно передать нулевой РСВ, то в графах с суммовыми показателями проставляются «0».

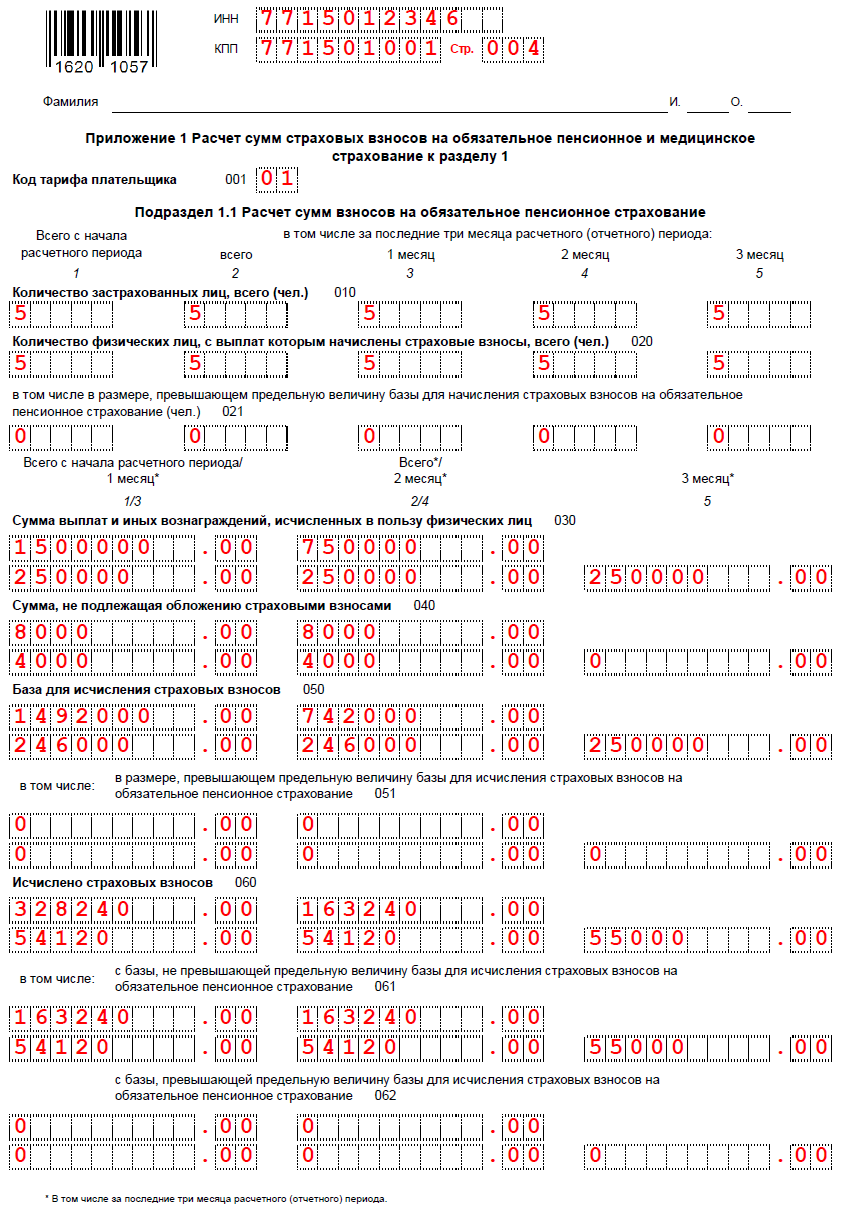

Шаг 5. Оформляем Подраздел 1.1 Приложения 1

Это обязательный подраздел, который нужно оформить, даже если отчет нулевой.

Первым делом разбираемся с кодами тарифов (строка 001). Полную таблицу кодов скачайте здесь.

Если вы применяете несколько тарифов по ОПС, заполните столько Приложений 1 к Разделу 1, сколько кодов применяется.

Далее расписываем в графах Приложения 1 суммарные значения по базе и взносам. Если расчет заполняете вручную, удобнее сложить данные из Раздела 3 и перенести их в Приложение 1 к Разделу 1.

Для начала перенесите численность, далее — числовые значения.

По строке 040 приведите информацию о необлагаемых взносами выплатах в периоде.

Заполните строку 050. Значения в ней представляют разницу соответствующих граф строк 030 и 040. Из всей суммы взносов нужно вычитать необлагаемую.

Аналогично вычисляются данные для строк 061 и 062.