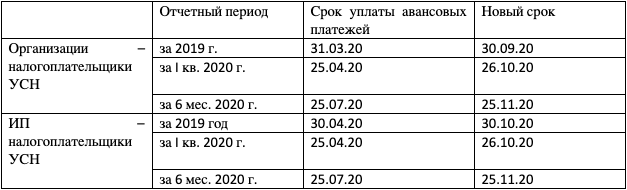

Авансовые платежи просрочены: последствия и что делать

Важный момент, с которым стоит ознакомиться всем ИП – это санкции, применяемые в отношении должников по УСН. Если затянуть оплату аванса, придется выплатить пеню.

Начисляется она после того, как контролеры налоговой инспекции ознакомятся с предоставленной им отчетностью за прошедший год, перепроверят и сравнят насчитанные суммы с фактически уплаченными. Если они не перекроют друг друга, будет начислена пеня в полном объеме, зависящем от количества просроченных дней.

А вот итоговый годовой платеж лучше уплачивать своевременно. За более существенное нарушение предусмотрены и более серьезные штрафы. Это правило действует не только по «упрощенке», но и по любой другой системе налогообложения.

Упрощенная система налогообложения по максимуму упростила деятельность ИП. Однако, чтобы не переплачивать, следует вносить все платежи вовремя, либо погашать задолженности сразу же после обнаружения.

Налог по УСН – как оплачивать

По статье 346.19 НКРФ в УСН различают налоговый период и отчетный.

Отчетных периодов три – это первые 3 квартала:

- 3 месяца;

- 6 месяцев;

- 9 месяцев.

По каждому кварталу налогоплательщик, перешедший на «упрощенку», должен уплачивать авансовые платежи. Суммы этих взносов подсчитывает сам ИП, опираясь на книгу доходов/расходов. Подтверждать их правомерность не нужно.

Отчетность предоставляется один раз по завершении налогового периода, тогда-то контролеры налоговой инспекции и сверят на соответствие фактически внесенные налогоплательщиком суммы и рассчитанные уже в налоговой.

Если между ними не будет разницы, ИП может считаться полностью рассчитавшимся перед УФНС. Если же суммы не совпадут, придется доплатить выявленную задолженность.

Какие налоги платят на УСН

Налоги компаний и ИП на упрощённой системе можно разделить на две группы:

- налог УСН;

- дополнительные налоги.

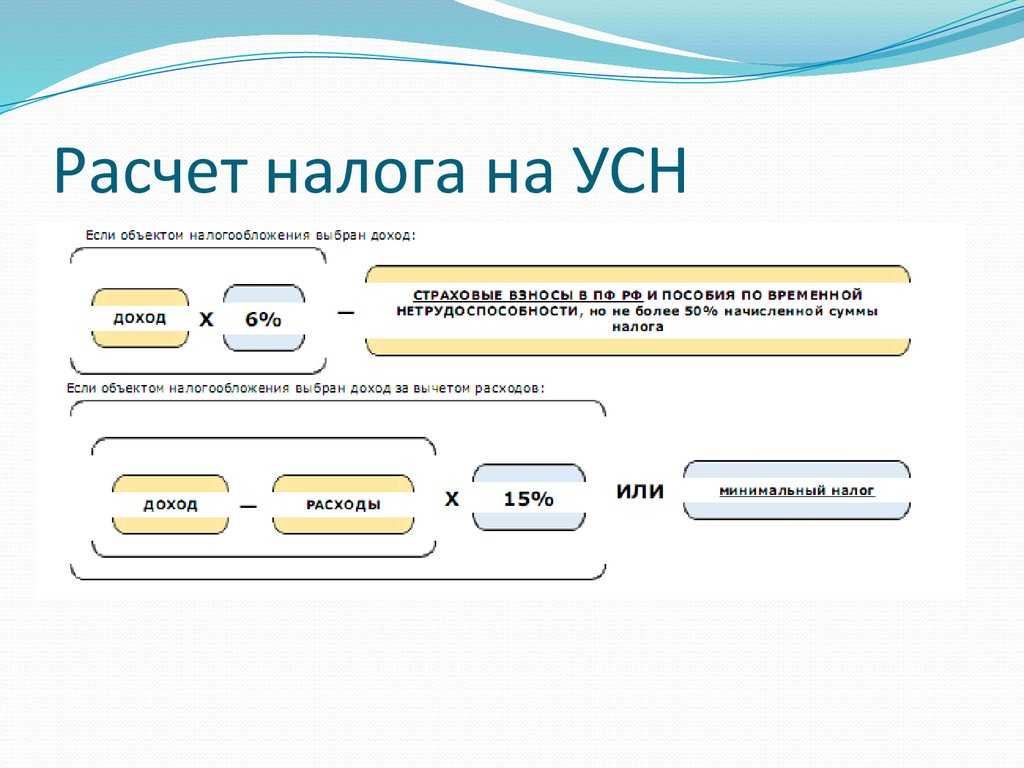

Налог УСН рассчитывают по формуле:

УСН = Ставка налога × Налоговая база

Ставка зависит от выбранного объекта обложения: «Доходы» или «Доходы минус расходы». Стандартные ставки налога УСН такие:

- УСН «Доходы» — 6%.

- УСН «Доходы минус расходы» — 15%.

Власти субъектов РФ могут снижать ставки в своём регионе. Так, по объекту «Доходы» ставка может быть установлена в пределах 1–6%, а по объекту «Доходы минус расходы» — 5–15%. Устанавливать пониженную ставку могут в отношении как всех плательщиков, так и отдельных отраслей.

Например, в Республике Коми ставка УСН для всех налогоплательщиков по объекту «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%. При этом для IT-бизнеса ставка по объекту «Доходы» — 1%, а по объекту «Доходы минус расходы» — 5%.

Таблицу ставок УСН в 2024 году по всем регионам РФ можно посмотреть здесь.

Если бизнес превысил лимиты по доходу или по количеству работников, но в пределах , то платить налог УСН нужно по увеличенной ставке. Эти ставки одинаковые для всех регионов:

- УСН «Доходы» — 8%.

- УСН «Доходы минус расходы» — 20%.

Дополнительные налоги упрощённого режима. К ним относятся налог на доход физических лиц (НДФЛ) за сотрудников, НДС, налог на прибыль, имущественный, земельный и транспортный налоги.

НДФЛ за сотрудников ежемесячно платят все компании и ИП, у которых есть сотрудники. Налоговая база НДФЛ — сумма дохода работника за месяц. Ставки такие:

- 13% — если доход выплачивается налоговым резидентам РФ. Если совокупный доход резидента с начала года превышает 5 миллионов рублей, сумма превышения облагается по ставке 15%.

- 30% — если доход выплачивается налоговым нерезидентам РФ.

НДС на упрощёнке платят в следующих случаях:

- При импорте товаров.

- При продаже покупателю на ОСНО товаров, работ или услуг и выставлении ему счёта-фактуры с выделенной суммой НДС.

- Если ИП или компания являются налоговыми агентами по НДС — то есть должны платить налог за налогоплательщика. Например, при аренде помещений у государственных предприятий.

- По договорам простого товарищества, доверительного управления имуществом или по концессионным соглашениям.

Ставка НДС, которая применяется в большинстве случаев, — 20%. Могут быть и другие ставки. Например, при ввозе детских товаров ставка НДС — 10%.

Налог на прибыль платят компании на УСН, когда они признаются налоговыми агентами по этому налогу.

Налоговые агенты по налогу на прибыль — компании, которые должны рассчитать сумму налога, удержать её у налогоплательщика и перечислить её в бюджет за него. Компания становится налоговым агентом по налогу на прибыль, например, если она выплачивает:

- дивиденды российским и иностранным компаниям, которые действуют на территории РФ через постоянные представительства;

- проценты по государственным и муниципальным ценным бумагам российским и иностранным компаниям, действующим на территории РФ через постоянные представительства;

- доходы иностранным компаниям, у которых нет в России постоянных представительств.

Имущественный, транспортный и земельный налоги платят, если есть объект налогообложения — недвижимость, транспорт и земля, которые находятся в собственности и используются в бизнесе. При этом имущественный налог компании платят только с недвижимости, которая облагается налогом по кадастровой стоимости. ИП освобождены от уплаты налога на имущество с недвижимости, которая используется в предпринимательской деятельности.

Кадр: фильм «Лжец, Великий и Ужасный» / HBO Films

Налоговые ставки этих налогов устанавливают законы субъектов и муниципальных образований РФ.

Сентябрь 2024 года

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

| НДФЛ за период с 23.08.2024–31.08.2024 | ||

| Страховые взносы на травматизм за август 2024 года | ||

| Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за август 2024 г. | Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за август 2024 года | |

|

||

|

Как сэкономить

На налоге можно и нужно правильно экономить, и для этого не надо уходить в тень, достаточно платить страховые взносы. Экономия за счет взносов — емкая тема, поэтому пока описываем кратко.

Можно вычесть взносы из начисленного налога к оплате. Если работаете без сотрудников, вы уменьшаете налог на всю сумму взносов: сколько начислено за год, на столько меньше налог. Досрочная оплата взносов, в том числе переплата, не влияет на порядок уменьшения налога.

Возвращаемся к Артуру. За первый квартал 2023 года Артур заработал 300 тыс. руб., его налог — 18 тыс. руб. Артур ничего не платит, потому что начисленный взнос за 2023 год (45 842 руб.) больше, чем его налог.

Во втором квартале Артур заработал еще 100 тыс. руб., налог — 6 тыс. руб. Это пока укладывается в начисленные взносы за год, Артур также ничего не платит.

В третьем квартале 2023 года Артур заработал 200 тыс. руб., налог — 12 тыс. руб. Общая сумма начисленного налога Артура за девять месяцев 2023 года равна 36 тыс. руб. Это все еще меньше годовой суммы взносов, поэтому по итогам третьего квартала Артур тоже ничего не заплатил.

За четвертый квартал 2023 года Артур заработал 400 тыс. руб. Налог за четвертый квартал — 24 тыс. руб., а за год в целом — 60 тыс. руб.

Рассчитаем, какой налог должен будет заплатить Артур по итогам года. Кроме фиксированных взносов (45 842 руб.), у него еще будут дополнительные взносы на пенсионное страхование в размере 1% от суммы годового дохода, превышающей 300 тыс. руб.:

(300 000 + 100 000 + 200 000 + 400 000 − 300 000) * 1% = 7 тыс. руб.

Несмотря на то что эти дополнительные 7 тыс. руб. нужно будет заплатить уже в следующем, 2024 году, Артур может тоже вычесть их из налога за 2023 год (письмо ФНС РФ от 25.08.2023 г. № СД-4-3/10872@). В итоге он заплатит по декларации за 2023 год такую сумму:

УСН = 60 000 − 45 842 − 7 000 = 7 158 руб.

В какие сроки нужно отчитываться и платить налоги и взносы — покажем далее в календаре.

Краткая памятка по расчету авансов на УСН «доходы»

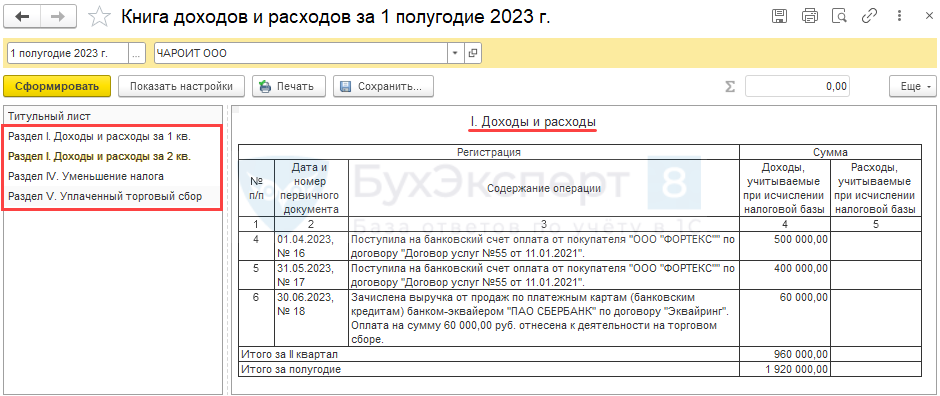

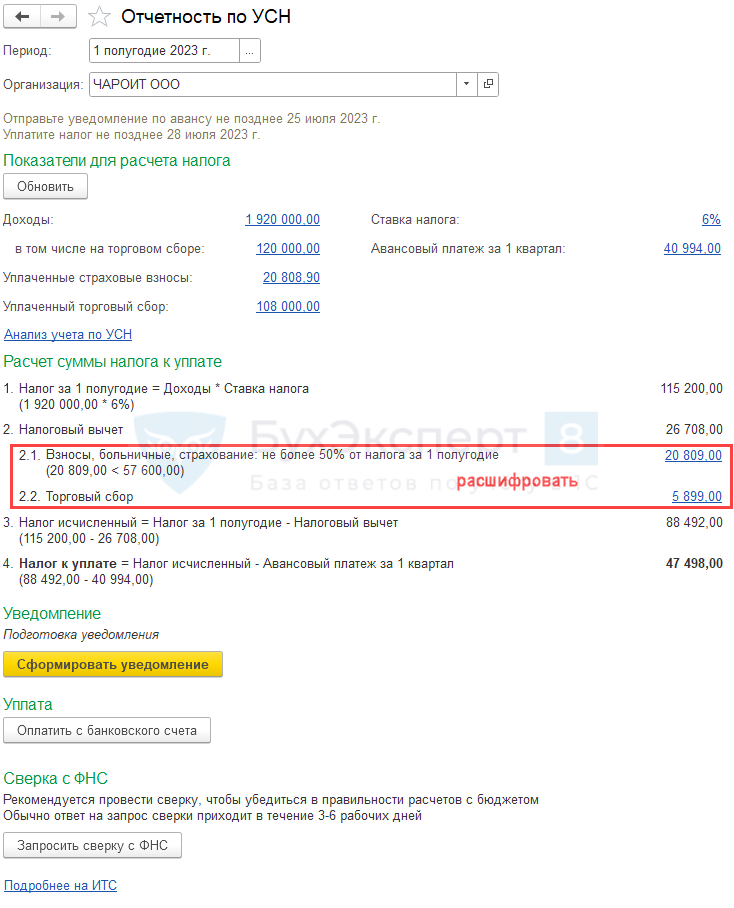

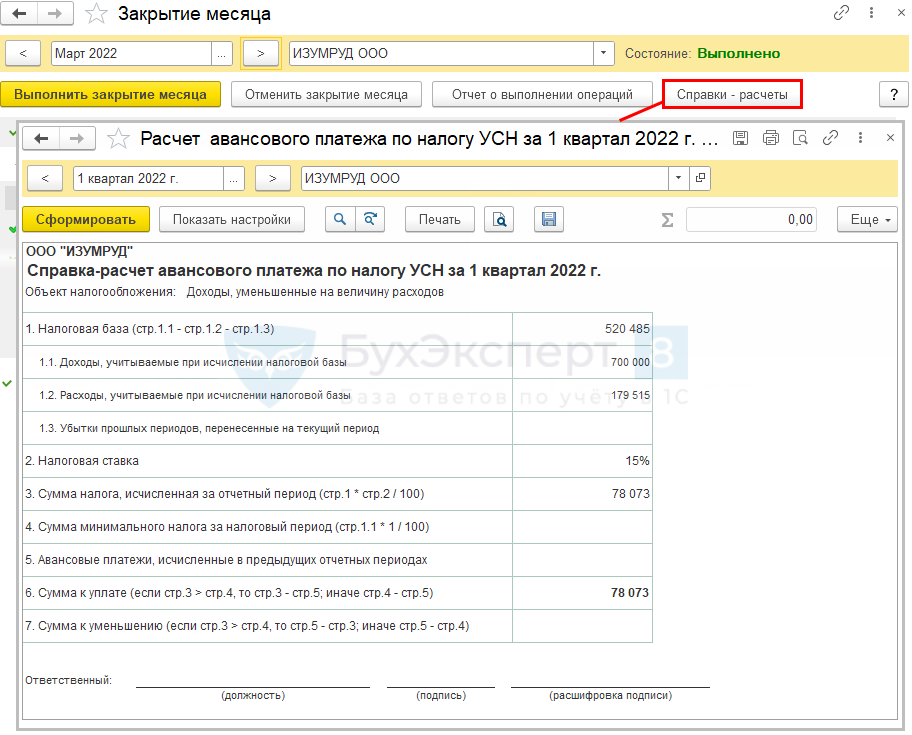

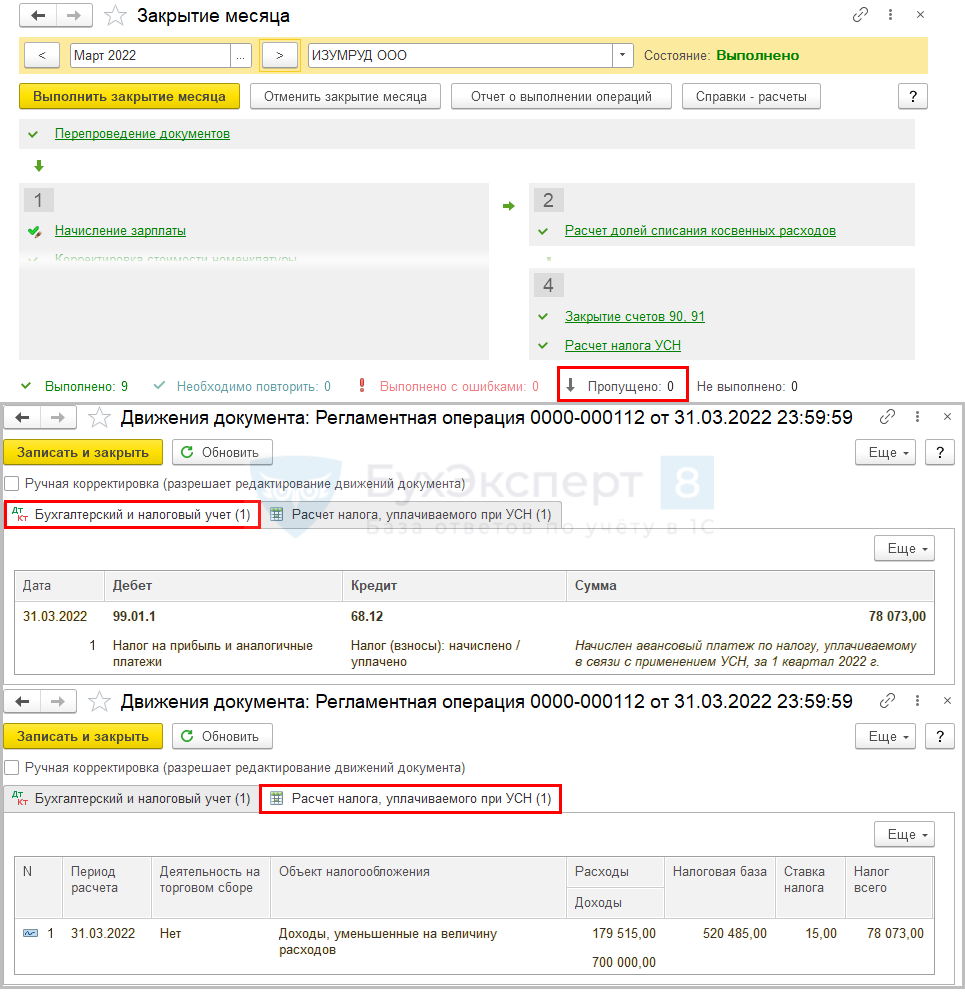

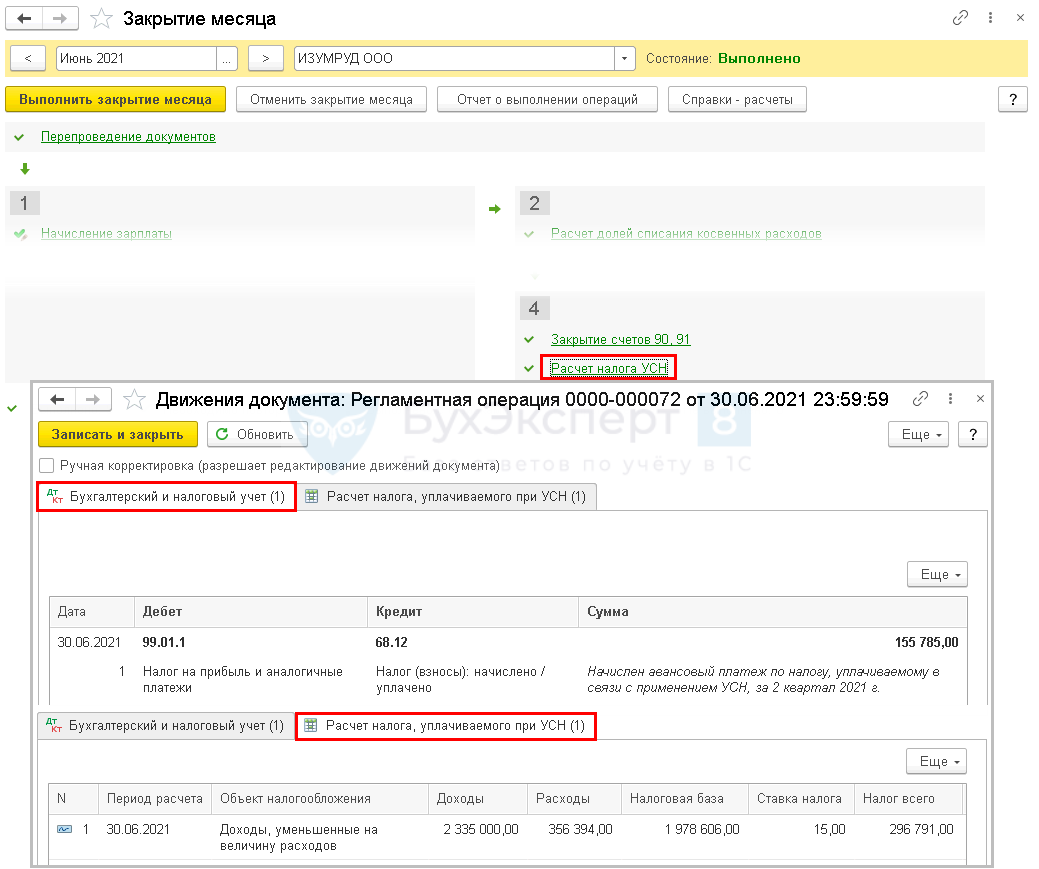

После операции Закрытие месяца за июнь выполните действия.

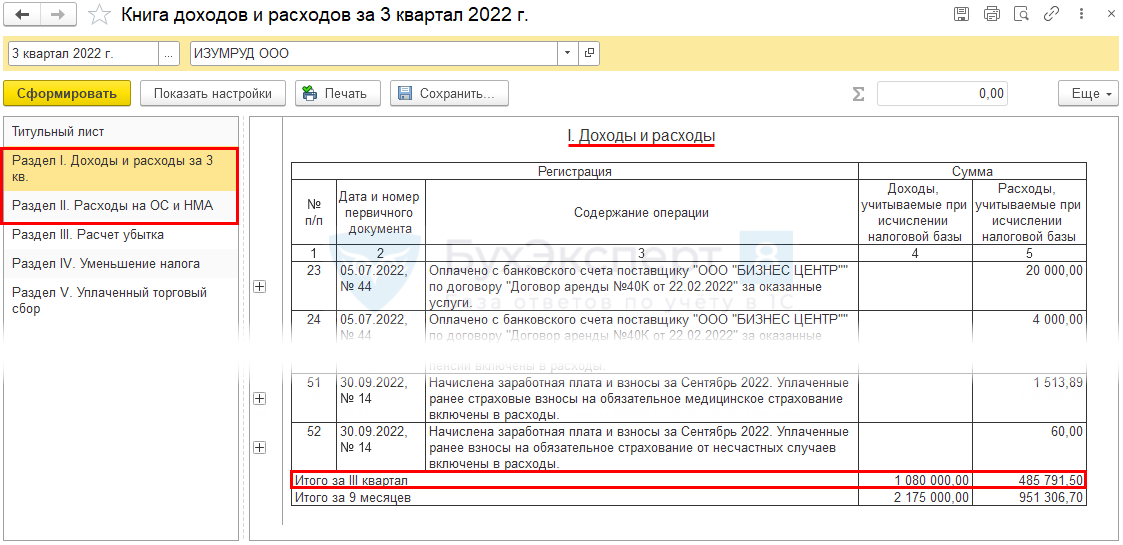

Шаг 1. Проверка КУДиР

Проверьте операции, отраженные в КУДиР, в разделе Отчеты — Книга доходов и расходов УСН, по всем разделам, где есть данные.

Шаг 2. Проверка начисления авансов

В разделе Операции — Закрытие месяца — Расчет налога УСН — за июнь 2023:

- проверьте начисления авансовых платежей по УСН:

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

Проверьте суммы расходов, уменьшающих аванс по УСН, в Справке-расчете расходов, уменьшающих налог УСН в 1 полугодии 2023.

Налог (авансовый платеж) на УСН «доходы» уменьшается не более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай временной нетрудоспособности за первые 3 дня.

Подробнее Уменьшение УСН и ПСН на страховые взносы с 2023

Налог (авансовый платеж) на УСН «доходы», если уплачивается торговый сбор, исчисляется аналогично, но производится раздельный расчет для доходов, облагаемых и не облагаемых торговым сбором.

Подробнее Вычет по торговому сбору в Помощнике по УСН

Затем полученные значения суммируются.

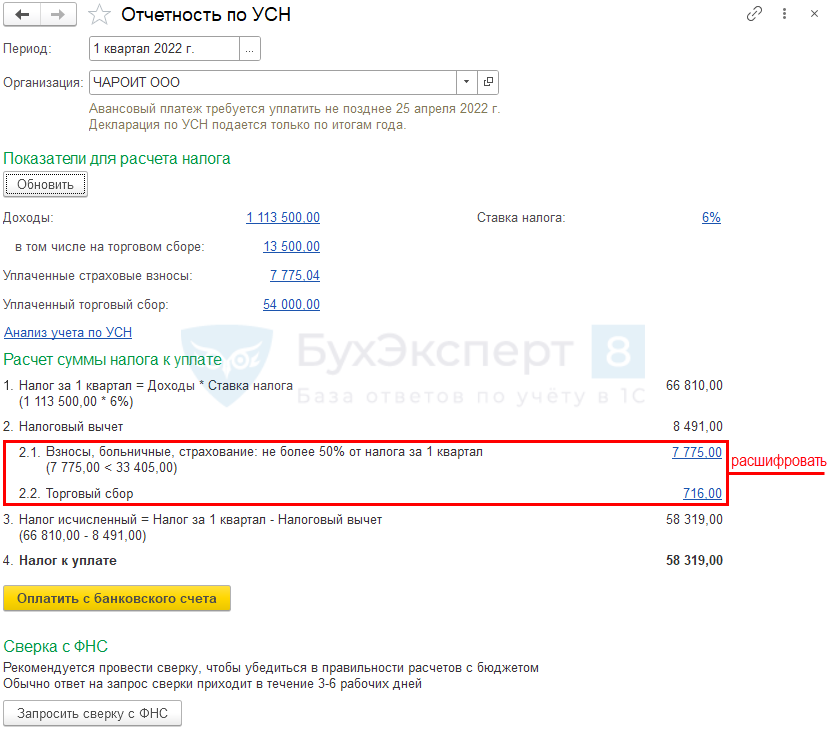

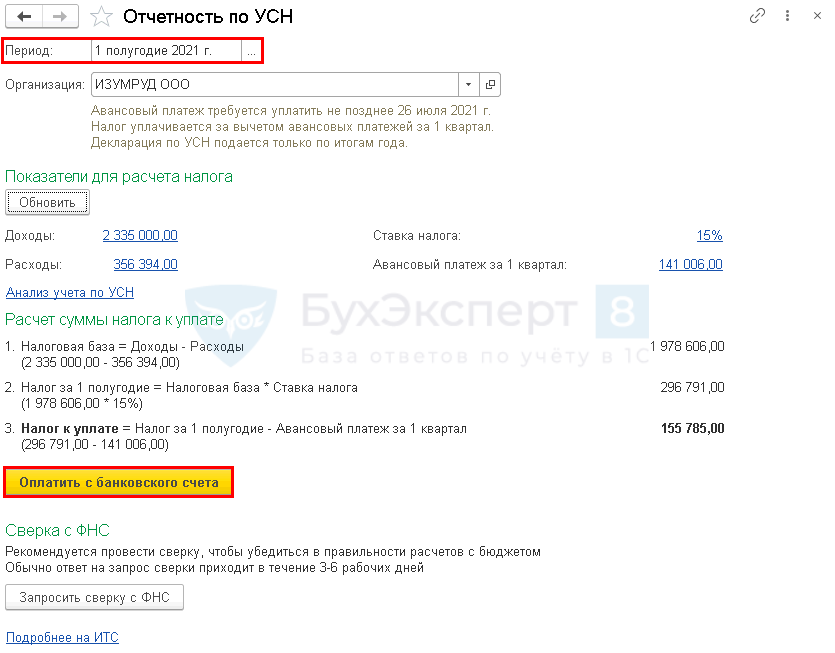

Проконтролировать расчет можно в разделе Отчеты – Отчетность по УСН — перейти по интерактивным ссылкам и проверить данные:

А также по регистрам накопления:

- Книга учета доходов и расходов (раздел I),

- Книга учета доходов и расходов (раздел IV),

- Книга учета доходов и расходов (раздел V).

По ним можно сформировать Универсальный отчет в разделе Отчеты.

Шаг 3. Расчет и уплата авансов

Рассчитать и уплатить авансы, а также отправить уведомление по УСН можно разными способами из:

раздела Отчеты — Отчетность по УСН — это наш помощник по УСН;

По интерактивным ссылкам можно перейти и проверить данные.

раздела Главное – Задачи организации:

По кнопке Сформировать уведомление формируется документ Уведомление об исчисленных суммах налогов.

Уведомление отправьте из программы или выгрузите для отправки через стороннего оператора.

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате упрощенного налога на ЕНС (п. 5 ст. 11.3 НК РФ).

Сформируйте автоматически платежное поручение на уплату налога в составе ЕНП по кнопке Оплатить с банковского счета. После проведения платежа в бюджет, на основании платежного поручения сформируйте Списание с расчетного счета.

Проводки

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца в месяце наступления срока платежа (за 2 кв. 2023 – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Как уменьшить налог на сумму страховых взносов

Страховые взносы являются обязательными платежами, которые предприниматели должны уплачивать в фонды социального страхования. Но существует несколько способов уменьшить налог на сумму страховых взносов, что может быть полезно для предпринимателей, особенно для тех, кто работает по УСН.

Что нужно знать о налоге на сумму страховых взносов?

- Страховые взносы включаются в общую сумму налоговых обязательств предпринимателя.

- Предприниматели, работающие по УСН, уплачивают страховые взносы на общих основаниях, их размер зависит от общей величины дохода предприятия.

- Сроки уплаты страховых взносов определяются в соответствии с налоговым законодательством.

Как уменьшить налог на сумму страховых взносов?

- Используйте право на льготы. В соответствии с налоговым законодательством, некоторые категории предпринимателей могут иметь право на льготы по уплате страховых взносов. Например, предприниматели, занятые в производстве товаров и услуг для детей, имеют право на снижение суммы страховых взносов.

- Учтите сроки уплаты. Заранее ознакомьтесь с сроками уплаты страховых взносов, чтобы избежать штрафов и пени. Регулярно проверяйте календарь налоговых платежей, чтобы не пропустить даты.

Теперь вы знаете, как уменьшить налог на сумму страховых взносов. Воспользуйтесь льготами, предусмотренными налоговым законодательством, и укажите все возможные сведения при расчете страховых взносов. Оперативно соблюдайте сроки уплаты, чтобы избежать штрафов и проблем с налоговой службой.

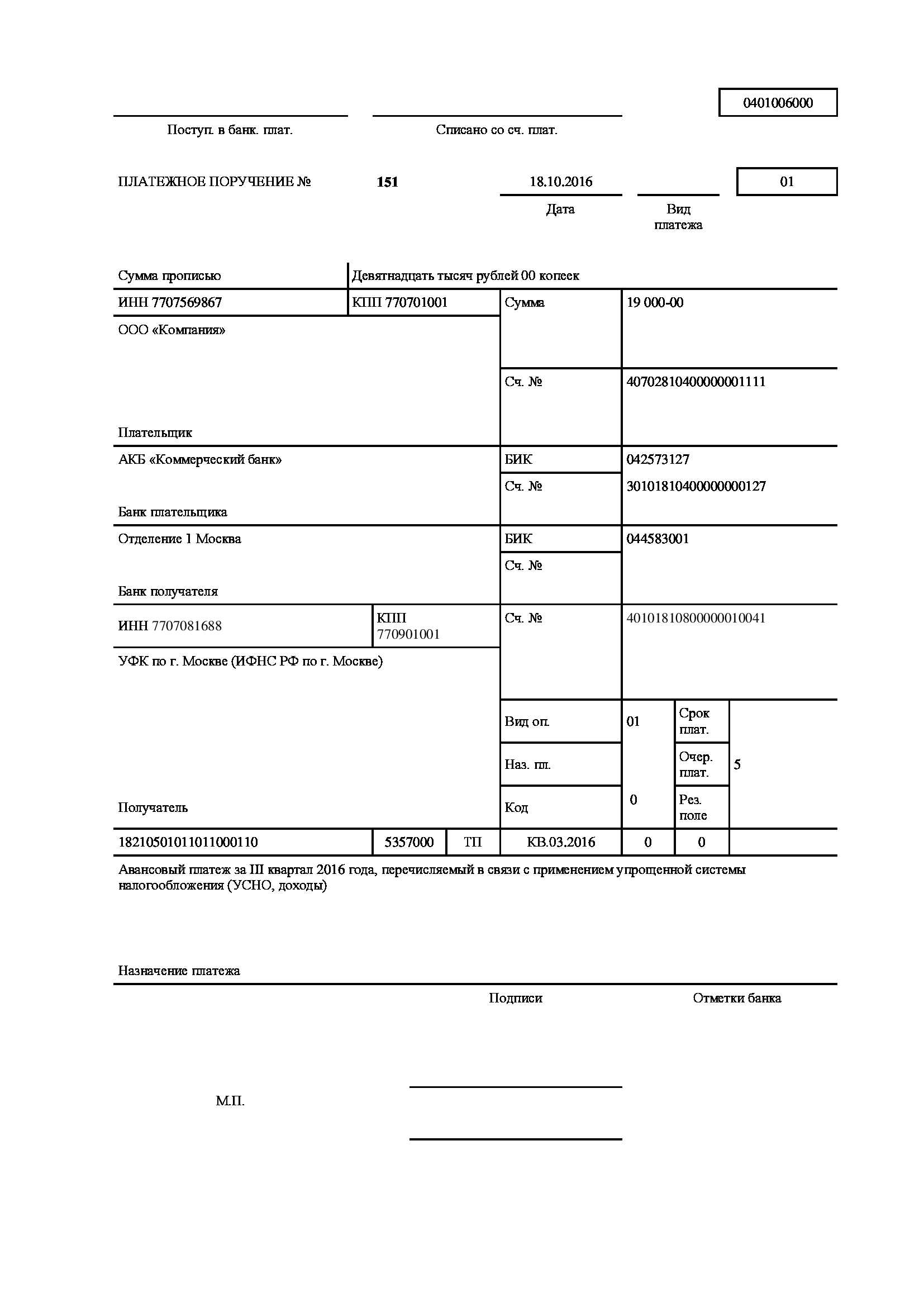

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

Форма уведомления утверждена приказом № ЕД-7-8/1047@ от 02.11.2022 (КНД 1110355).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН».

Чтобы понять, как проходит обучение, посмотрите бесплатный урок.

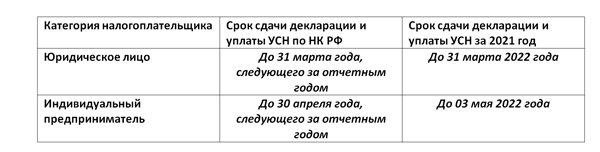

Календарь налогов УСН для ИП и юрлиц с работниками

Календарь бухгалтера ИП (УСН) с наемными работниками будет иметь те же события, что и календарь бухгалтера для юридического лица на УСН. На работников необходимо предоставлять дополнительные отчетные формы и налоговые документы.

Налогоплательщики на УСН имеют право зачесть уплаченные страховые взносы, в том числе сумму взноса ИП «за себя», и уменьшить налог по УСН. При этом применяющие УСН:

- «Доходы» — могут учесть не более 50 % от общей суммы взносов;

- «Доходы минус расходы» — могут уменьшить налог по УСН только на сумму фактически уплаченных взносов.

На работников сдают дополнительные формы отчетности:

- 6-НДФЛ;

- РСВ;

- ЕФС-1;

Персонифицированные сведения о доходах физлиц.

Форма ЕФС-1 — составной отчет, подразделы которого имеют разное назначение и разные сроки и условия предоставления. Отчет сдают или отправляют в электронном виде в СФР. ЕФС-1 содержит:

- подраздел 1.1 — сдают при условии проведения за период ряда кадровых мероприятий, срок сдачи — до 25-го числа следующего месяца. Если за период у налогоплательщика были приемы и увольнения по трудовым договорам и договорам ГПХ, сдать подраздел в СФР нужно на следующий день после каждого события;

- подраздел 1.2 — по особенностям стажа для начисления пенсии, до 25 января следующего года;

- подраздел 1.3 — только для бюджетных учреждений;

- подраздел 2 раздела 1 — об условиях для досрочного выхода на пенсию, до 25 января следующего года;

- подраздел 3 раздела 1 — о дополнительных страховых взносах, до 25-го числа следующего квартала;

- раздел 2 — содержит сведения о начисленных взносах по страхованию от несчастных случаем (на травматизм) — до 25-го числа следующего квартала.

Приведенный ниже календарь отчетности — 2024 для бухгалтера (УСН) не будет содержать сроков подачи подраздела 1.1, так как они зависят от даты кадрового мероприятия и отчет может вообще не сдаваться за отчетный период.

Какие изменения учесть в календаре бухгалтера УСН на 2024 год

Законом № 539-ФЗ от 27.11.2023 внесены изменения в НК РФ, которые скорректировали расчетные периоды по начислению и удержанию НДФЛ в пределах одного месяца. В 2024 году:

- 1-й период для начисления НДФЛ — с 1-го по 22-е число каждого месяца, обязательное предоставление уведомления за данный период — до 25-го числа;

- 2-й период для начисления НДФЛ — с 23-го по последний день месяца, обязательное предоставление уведомления — до 3-го числа.

Сроки уплаты НДФЛ, соответственно, до 28-го и до 5-го числа. Изменения касаются всех работодателей, применяющих УСН и другие системы налогообложения. Новый порядок с 2024 года облегчает учет заработной платы, так как расчетный период вновь ограничивается одним календарным месяцем. Но представление 2-го уведомления о начисленных НДФЛ с 01.01.2024 теперь обязательно.

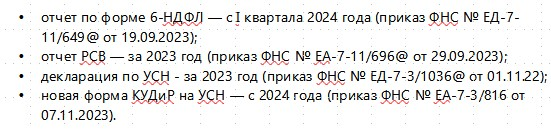

Внесены изменения в ряд показателей отчетных форм:

- 6-НДФЛ – с 1 квартала 2024 года (приказ ФНС №ЕД-7-11/649@ от 19.09.2023);

- ЕРСВ – с отчетного периода за 2023 год (приказ ФНС №ЕА-7-11/696@ от 29.09.2023);

- ЕФС-1 – с отчетного периода за январь 2024 (приказ СФР от 17.11.2023 №2281)

- декларация по УСН – за 2023 год (приказ ФНС №ЕД-7-3/1036@ от 01.11.2022);

- новый бланк КУДиР – с 2024 года (приказ ФНС №ЕА-7-3/816 от 07.11.2023).

Изменилась сумма взноса на страхование ИП «за себя»: он обязан за 2024 год заплатить фиксированную сумму — 49 500 р. (в 2023 году — 45 842 р.).

Какую отчетность и в какие сроки нужно сдавать при УСН, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите и бесплатно переходите в .

УСН «Доходы минус расходы»

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за работников для ИП и организаций, а также уплаченные взносы ИП за себя).

При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы), а также разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год.

Например, в 2023 году доход компании составил 500 000 руб., а расход — 1 000 000 руб. Получен убыток в сумме 500 000 руб. Несмотря на убыток, компания по итогам года заплатила минимальный налог — 1% от дохода или 5 000 руб. При расчете налога за 2024 год она сможет учесть:

полученный в 2023 году убыток в размере 500 000 руб.;

разницу между уплаченным за 2023 году минимальным налогом (5 000 руб.) и налогом, рассчитанным в общем порядке (0 рублей, так как отсутствовала налоговая база)

Разница составит 5 000 руб.

Обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал, полугодие или 9 месяцев. Например, при расчете аванса за 1 квартал 2024 года нельзя учесть убыток, полученный в 2023 году, и разницу между минимальным налогом и налогом, рассчитанным в общем порядке

Это можно будет сделать только по окончании 2024 года, когда производится итоговый расчет налога.

Умножить полученный результат на ставку.

Вычесть уже уплаченные за текущий год авансовые платежи.

Примечание. На УСН «Доходы минус расходы» взносы ИП за себя считаются расходами, а не вычетом. Поэтому их нужно сначала уплатить, как и взносы за работников.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, исчисленным в общем порядке:

В 2024 году действуют 2 ставки налога при УСН с объектом «доходы минус расходы»: 15% — при сумме дохода с начала года до 199,35 млн рублей и/или численности работников до 100 человек; 20% — при сумме дохода 199,35-265,8 млн рублей и/или численности работников 101-130 человек. Применять ставку 20% нужно начиная с того периода, когда превышен лимит 199,35 млн рублей и/или 100 сотрудников, и до конца года.

Примечание: региональные власти могут снижать ставку налога с 15% до 5%.

Далее приведем пример расчета авансовых платежей и налога на УСН «Доходы минус расходы».

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

| Месяц | Доход минус расход, руб. | Отчетный (налоговый) период | Доход минус расход за отчетный (налоговый) период нарастающим итогом |

|---|---|---|---|

| Январь | 70 000 | Первый квартал | 260 000 |

| Февраль | 100 000 | ||

| Март | 90 000 | ||

| Апрель | 80 000 | Полугодие | 570 000 |

| Май | 120 000 | ||

| Июнь | 110 000 | ||

| Июль | 80 000 | 9 месяцев | 810 000 |

| Август | 100 000 | ||

| Сентябрь | 60 000 | ||

| Октябрь | 70 000 | Год | 1 100 000 |

| Ноябрь | 120 000 | ||

| Декабрь | 100 000 |

Авансовый платеж за первый квартал:

- Налоговую базу за первый квартал умножаем на 15% (260 000 * 15%), т.е. 39 000.

Авансовый платеж по итогу полугодия:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая первый и второй кварталы) умножаем на 15% (570 000 * 15%), т.е. 85 500.

- Вычитаем авансовый платеж за первый квартал (85 500 – 39 000), т.е. за первое полугодие авансовый платеж равен 46 500.

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и вычитать уже уплаченные авансы.

Ответственность за неуплату авансовых платежей

Согласно Налоговому Кодексу РФ, если были нарушены сроки уплаты авансовых платежей или были уплачены неполные суммы авансовых платежей, образуется недоимка. На недоимку начисляется пеня. Согласно пункту 4 статьи 75 Налогового Кодекса РФ пеня составляет 1/300 ставки рефинансирования Центробанка России за каждый просроченный календарный день. При этом для индивидуальных предпринимателей пеня равна 1/300 ставки рефинансирования в любом случае. Для организаций же пеня равна 1/300 ставки рефинансирования в том случае, если просрочка меньше 30 календарных дней, а если просрочка больше 30 календарных дней, то начиная с 31 календарного дня, пеня считается, исходя из 1/150 ставки рефинансирования. Согласно разъяснениям ФНС России от 28 декабря 2009 года, пени рассчитываются, начиная со дня, который следует за последним днем оплаты и заканчивается днем, когда недоимку уплачивают в бюджет. Ставка рефинансирования Центробанка России берется та, которая действует на период просрочки, соответственно, если она меняется, то необходимо рассчитывать ее отдельно по каждому периоду.

В случае с авансовыми платежами оплачивается только пеня, штрафы в отношении авансов не предусмотрены.

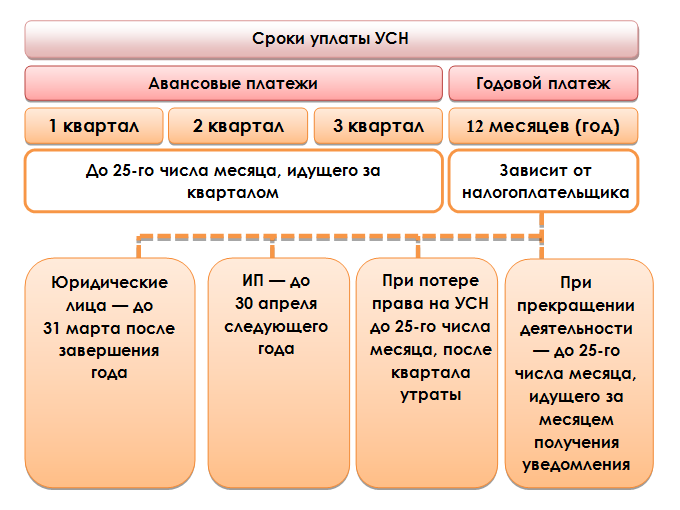

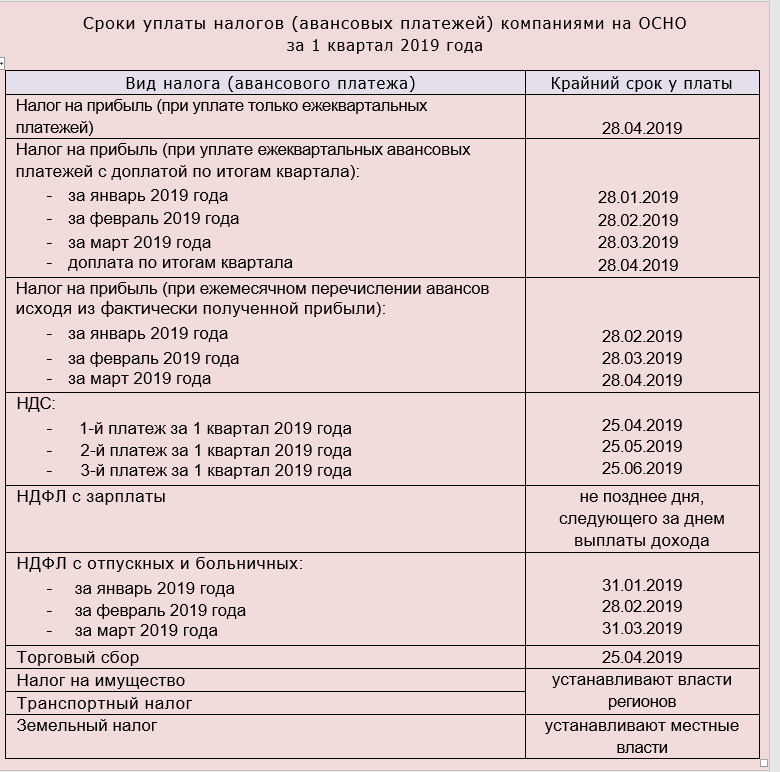

Какие платежи существуют при УСН

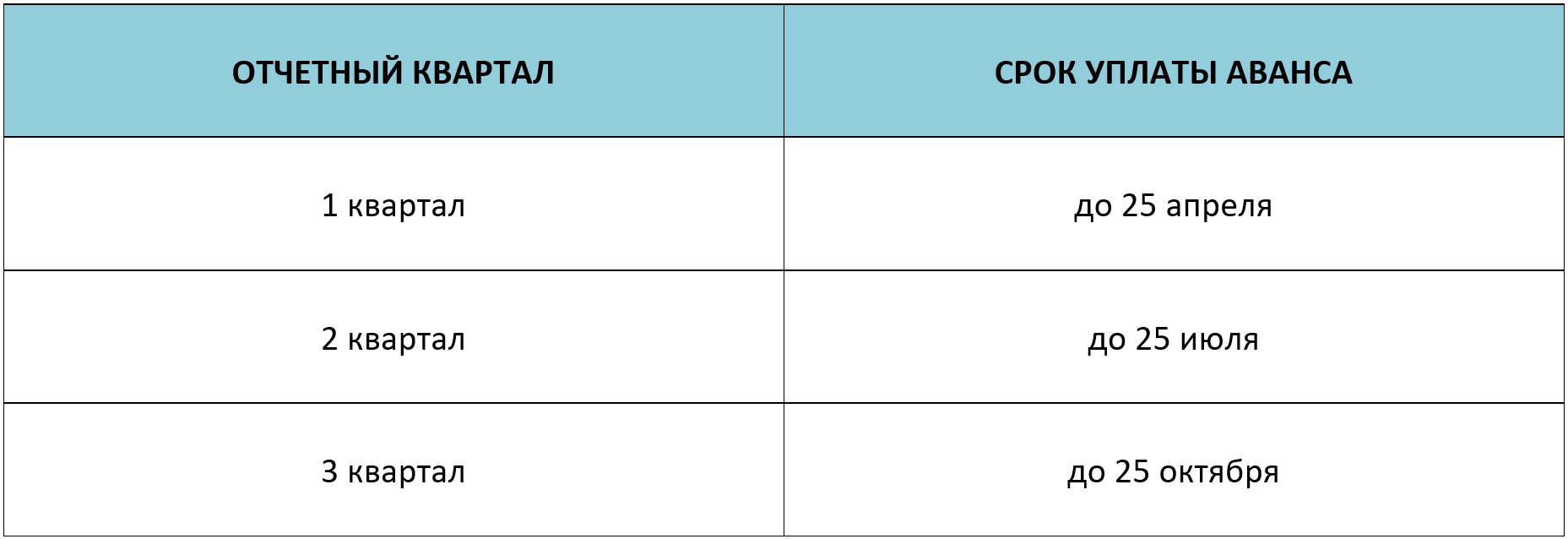

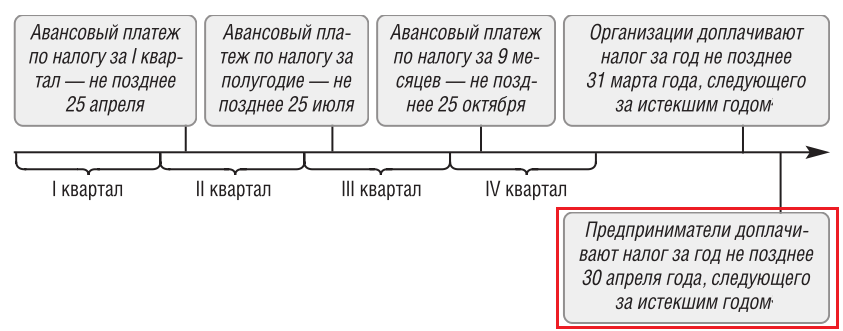

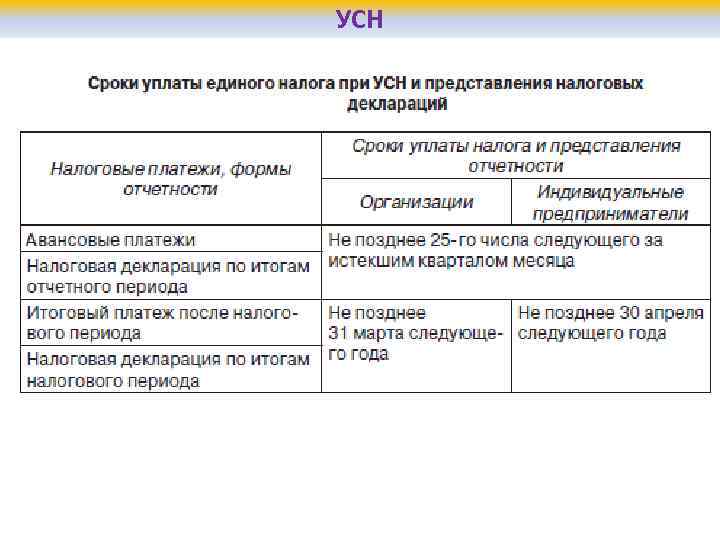

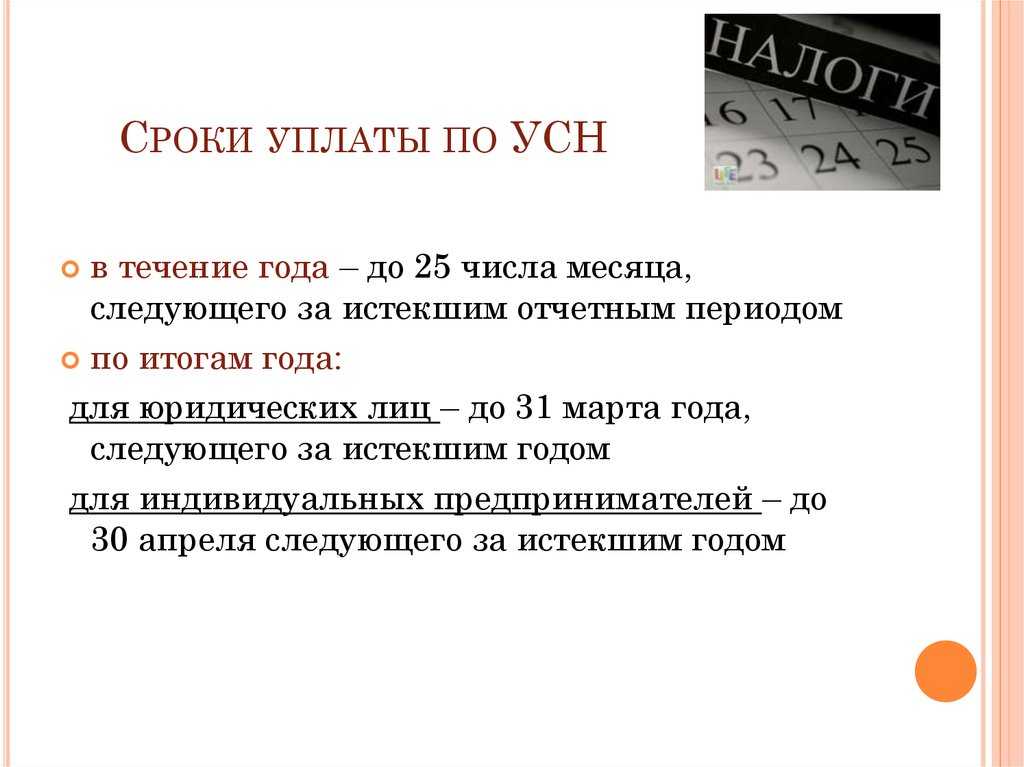

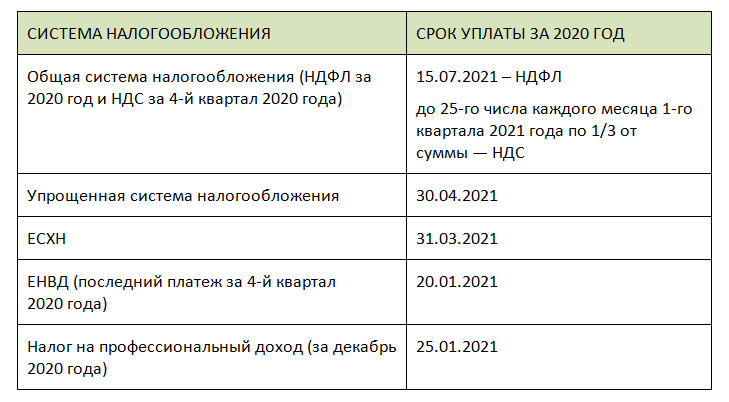

Законодательством установлена авансовая система уплаты единого налога по УСН. Несмотря на то что отчётный период для УСН — год, предприниматели и организации обязаны перечислять авансы по налогу по итогам 1 квартала, полугодия и 9 месяцев.

С 2023 года изменились сроки уплаты авансов по УСН — платить нужно до 28-го числа месяца, идущего за отчётным кварталом. Сроки уплаты авансов определены следующие:

- за 1 квартал — до 28 апреля;

- за полугодие — до 28 июля;

- за 9 месяцев — до 28 октября.

Если последний день перечисления попадает на обычный выходной или праздничный выходной, то он переносится на следующий за ним рабочий день.

Сроки уплаты авансов одинаковы для применяющих УСН с разными базами налогообложения — «Доходы» и «Доходы минус расходы».

По итогам года налог считается следующим образом:

| УСН «Доходы» | УСН «Доходы минус расходы» |

|---|---|

| (Сумма доходов за год х налоговая ставка) — аванс за 1 квартал — аванс за полугодие — аванс за 9 месяцев | (Сумма доходов за год — сумма расходов за год) х налоговая ставка)) — аванс за 1 квартал — аванс за полугодие — аванс за 9 месяцев |

Пример: ИП Петров П.П. — налогоплательщик УСН «Доходы» 6%. В 2023 году он перечислил следующие авансы: 50 тыс.руб. за 1 квартал, 30 тыс.руб. за полугодие, 40 тыс.руб. за 9 месяцев. По итогам 2023 года его доход составил 3 млн. руб. Рассчитаем УСН к уплате за год: (3 000 000 х 6%) — 50 000 — 30 000 — 40 000 = 60 000 рублей.

Если доход в 2023 году не получен, или сумма УСН по итогам года оказалась равной или меньше чем сумма ранее перечисленных авансов, финальный налог платить не нужно.

Для плательщиков УСН «Доходы минус расходы» введено понятие минимального налога. Он равен 1% от суммы всех полученных за год доходов. Если рассчитанная годовая сумма УСН равна нулю или меньше 1% от всех доходов, плательщик УСН должен заплатить минимальный налог в размере 1% от доходов.