Что делать, если запрошен слишком большой объём документов и не весь этот объём действительно может быть нужен проверяющим?

Не бойтесь звонить инспектору с просьбой уточнить, что именно ему надо. Например, запросили проектную документацию объемом в несколько тысяч страниц или в несколько гигабайт, которая очевидно не вся полезна инспектору? Можно позвонить инспектору и уточнить, что его интересует, или направить в ответ только содержание документа с просьбой пояснить, что из этого интересно. Инспекторы весьма лояльно относятся к таким просьбам.

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов Постановление Арбитражного суда Северо-Западного округа от 2 июня 2015 г. № Ф07-3042/15 по делу № А13-5629/2014.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка

Тут важно иметь в виду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов.

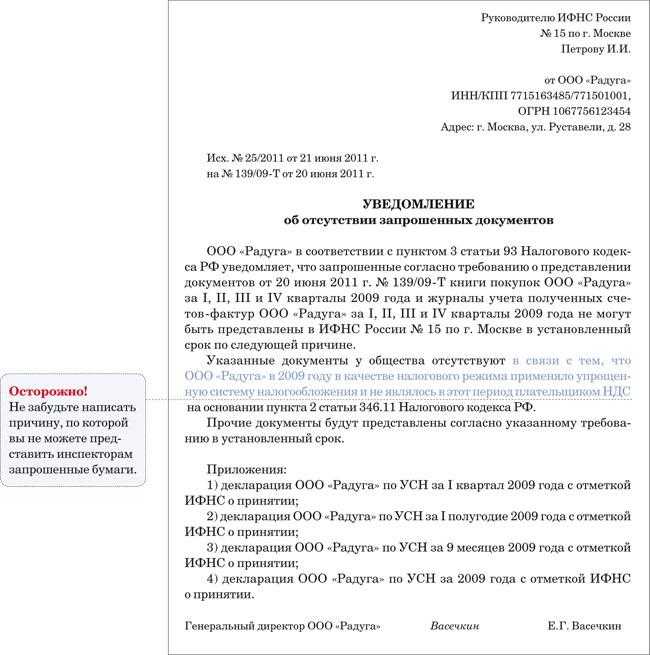

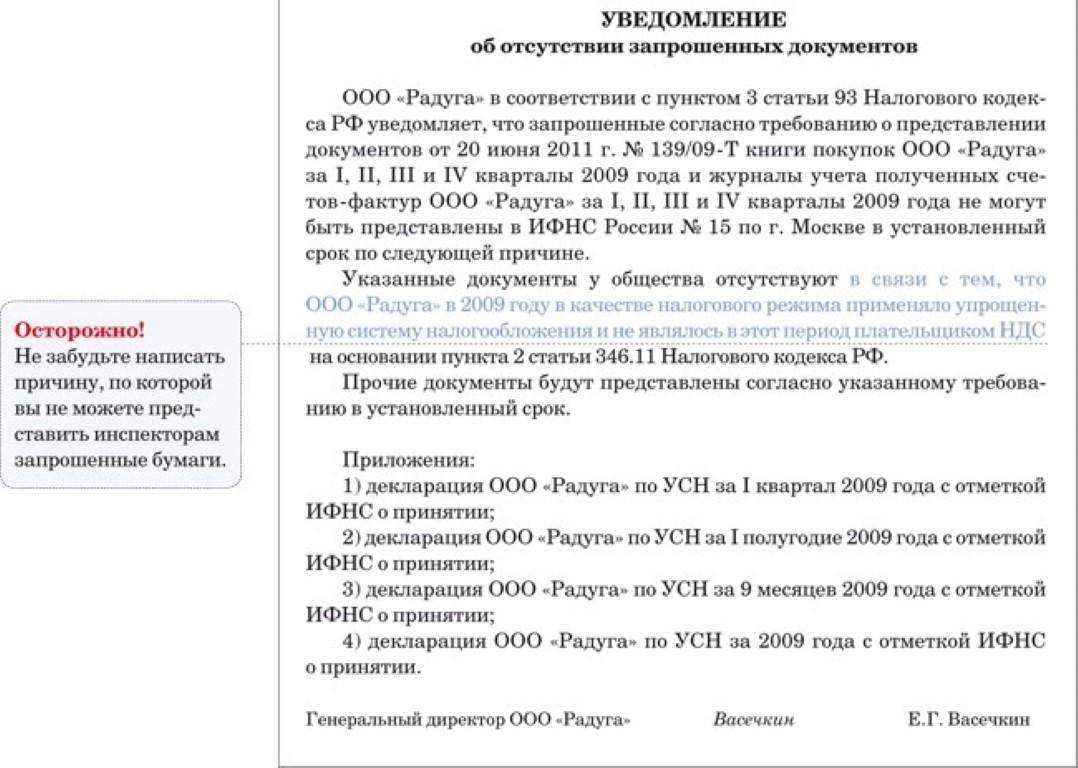

Что делать, если запрошенные документы у Вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Этап 3. Внутренний контроль

нужно создать инструкцию по проверке контрагента, обязав менеджеров договорного отдела, либо иных сотрудников заключающих договора, проверять потенциальных контрагентов

В инструкции необходимо предусмотреть какие выявленные негативные факторы по контрагенту безусловно влекут отказ от возможного сотрудничества; наличие каких факторов определяет возможность сотрудничества при условии одобрения такой работы непосредственным руководителем; и какие выявленные в отдельности факторы или в определенной взаимосвязи не могут влиять на принятие решения о работе с контрагентом.

При формировании такой инструкции уделите внимание судебной практике. Она продолжает меняться и, к сожалению, не в пользу налогоплательщика

Так, еще в 2010 г. высшие судебные инстанции признавали достаточным подтверждением должной осмотрительности, наличие только выписки из реестра, в отношении контрагента (см. Постановление Президиума ВАС РФ от 20.04.2010 N 18162/09).

Позднее суды стали приходить к выводу, что проявление должной осмотрительности и осторожности при выборе контрагента предполагает не только проверку правоспособности самого юридического лица, но и полномочий лица, действующего от имени этого юридического лица, подтвержденных удостоверением личности, решением общего собрания или доверенностью (см. ФАС ВСО по делу № А33-19963/2009).

Информационное письмо вашему контрагенту: вы – проблемный контрагент, не полностью платите налоги

Новшество 2017-2018 годов – ваш контрагент получает информационное письмо из налоговой, о том, что вы – проблемный контрагент. Мотивы — как правило, налоговая мотивирует, что вы не полностью отплачиваете налоги.

Что делать?

Общий рецепт на такой случай не существует, приходится рассматривать каждый случай индивидуально. В любом случае «проблемной» организации налогоплательщику без «выяснения отношений» со своей налоговой не обойтись.

В худшем случае – налогоплательщику приходится идти в суд. В этом случае потребуется опытный налоговый адвокат.

В любом случае, получив информационное письмо из налоговой внимательно его изучите, посоветуйтесь со специалистами, и только потом действуйте.

Что запрашивать у контрагента

Часть данных можно найти в реквизитах поставщика или на сайте налоговой. Остальное нужно запрашивать у контрагента.

Вписать в карточку самим

Полное наименование организации

Сокращенное наименование организации

Почтовый индекс

Юридический адрес

Фактический адрес для корреспонденции

ИНН / КПП

Контакты руководителя

Фамилия, имя, отчество руководителя полностью. Его дата рождения и паспортные данные

Имя, телефон и почта сотрудника контрагента, с которым вы контактируете

Сайт, если он есть

Вид продукции или услуг. Опишите подробно

Принадлежность контрагента к субъекту малого или среднего предпринимательства — в реестре налоговой.

Запросить у контрагента

Номер регистрационного свидетельства, дата

Уставный капитал

Участники общества

Вид деятельности

Телефон бухгалтерии

Данные об участии руководителя или участника в других ООО

Прежнее название и ссылка в прежних названиях на новое название

Сведения о реорганизации

Применение специального режима налогообложения: упрощенка, вмененка или патент — и документальное подтверждение

Сведения о численности сотрудников

Чтобы быстрее собрать информацию, можно выслать карточку поставщику — пусть заполнит сам.

После запроса вписываете данные в правую колонку

Кроме этих данных запросите у контрагента копии документов:

- устав общества;

- свидетельство о постановке на налоговый учет;

- оригинал выписки из ЕГРЮЛ;

- решение о создании компании;

- паспорт директора;

- приказ о назначении директора;

- доверенности, если работаете не напрямую с директором;

- бухгалтерские отчеты за прошлый год;

- налоговые отчеты за прошлый год и отчеты, которые уже сдали в этом году;

- договор аренды или свидетельство на право собственности по юридическому адресу;

- лицензии, сертификаты качества, свидетельства СРО, если они нужны для работы поставщика;

- оригинал выписки из реестра акционеров, если контрагент — акционерное общество. Обязательно нужно проверить, чтобы имя того, кто выдал выписку, совпадало с именем в выписке ЕГРЮЛ. Держатель реестра обязательно указывается в выписке ЕГРЮЛ по акционерному обществу.

Эти документы пойдут в приложение. В нем нужно отметить, какие документы получили, а какие нет.

Приложение и копии документов хранятся вместе с карточкой. Шаблон карточки контрагента и приложения

В итоге собирается досье, которое доказывает, что компания проявила должную осмотрительность. Это досье поможет в суде с налоговой.

Можно ли как-то охладить пыл проверяющих, если налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в Вашу пользу

В случае спора Инспекция обязательно обратит внимание суда на то, что документы запрашивали, а Вы ответили, что со спорным контрагентом не работали. В момент спора Вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

Привлечение предпринимателя к ответственности

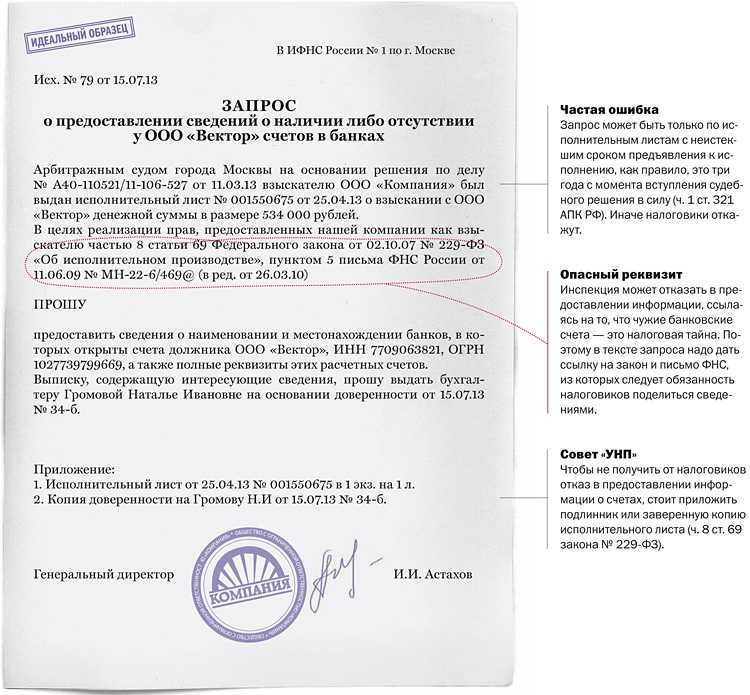

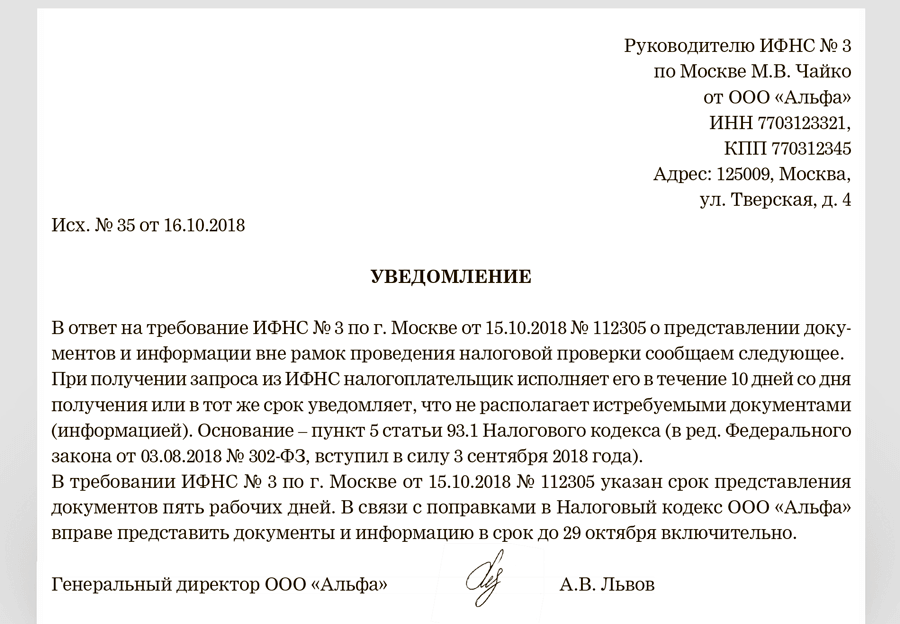

В соответствии с п. 1 ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

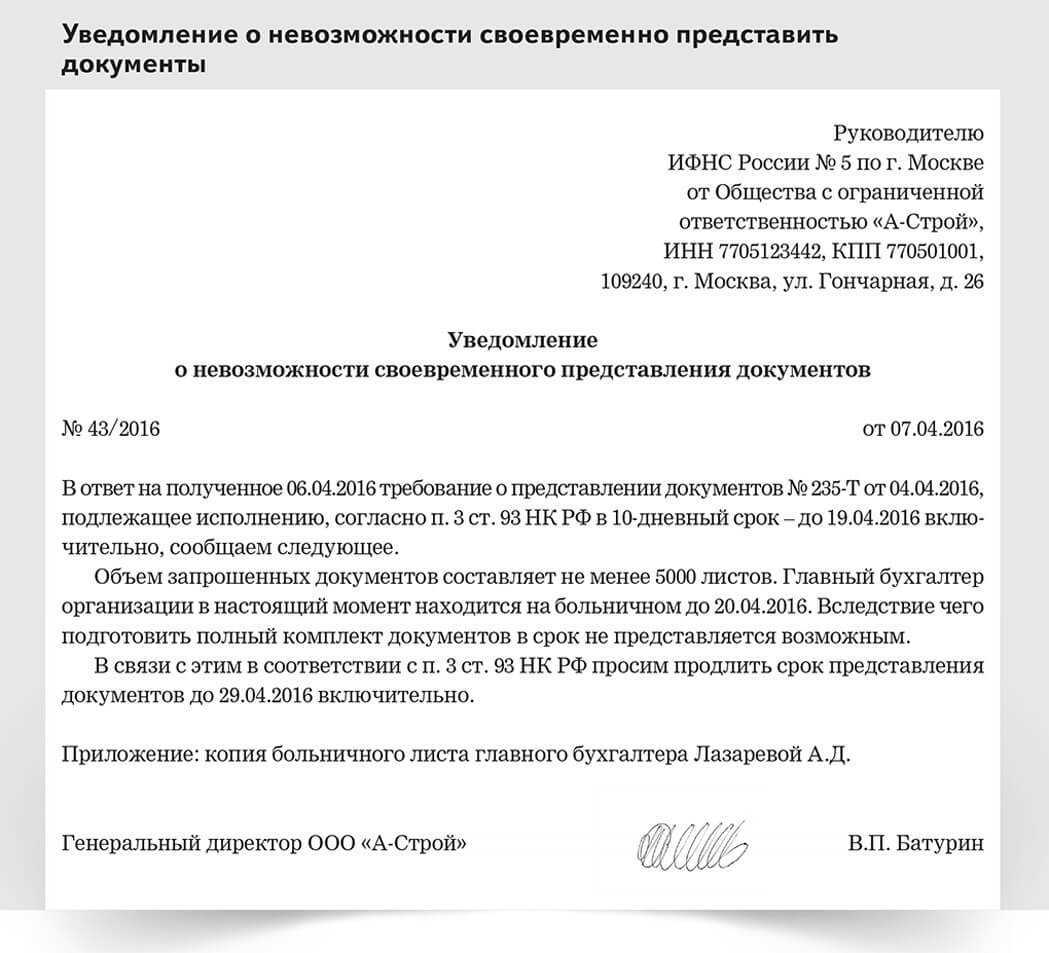

Основанием для представления указанных документов (информации) является соответствующее требование, направленное налоговым органом, которое лицо обязано исполнить в течение пяти дней со дня его получения или в тот же срок сообщить, что не располагает истребуемыми документами (информацией) (п.п. 4, 5 ст. 93.1 НК РФ).

Согласно п. 6 ст. 93.1 НК РФ отказ лица от представления истребуемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ.

Как следует из буквального толкования п. 2 ст. 126 НК РФ, лица, у которых истребуются документы в порядке, установленном ст. 93.1 НК РФ, могут быть привлечены к ответственности только за непредставление фактически имеющихся у них документов со сведениями о налогоплательщике.

В связи с этим полагаем, что бездействие лица, выразившееся в непредставлении по требованию налогового органа документов со сведениями о налогоплательщике в связи с их отсутствием, не образуют состава правонарушения, ответственность за которое предусмотрена п. 2 ст. 126 НК РФ.

Аналогичный вывод представлен в постановлении Девятого арбитражного апелляционного суда от 30.06.2015 № 09АП-22573/15: п. 2 ст. 126 НК РФ предусматривает налоговую ответственность налогоплательщика только в случае непредставления по запросу налогового органа имеющихся у налогоплательщика информации либо документов, которые налогоплательщик обязан представить налоговому органу согласно положениям НК РФ. Лицо не может быть привлечено к ответственности за непредставление документов, которые у него отсутствуют.

Отказ же в представлении фактически имеющихся документов со сведениями о проверяемом налогоплательщике на основании законного требования налогового органа может повлечь за собой привлечение предпринимателя к ответственности на основании п. 2 ст. 126 НК РФ при наличии его вины (ст. 106 НК РФ).

Выраженная позиция является нашим экспертным мнением. Официальных разъяснений по данному вопросу нами не обнаружено.

Ответ подготовил: Волкова Ольга, эксперт службы Правового консалтинга ГАРАНТКонтроль качества ответа: Игнатьев Дмитрий, рецензент службы Правового консалтинга ГАРАНТ, кандидат экономических наук

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП.Оставить заявку >> |

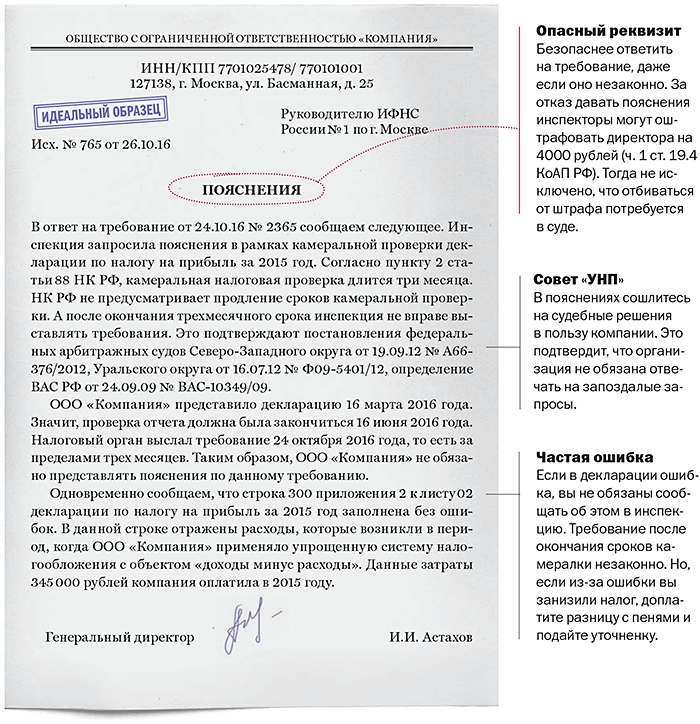

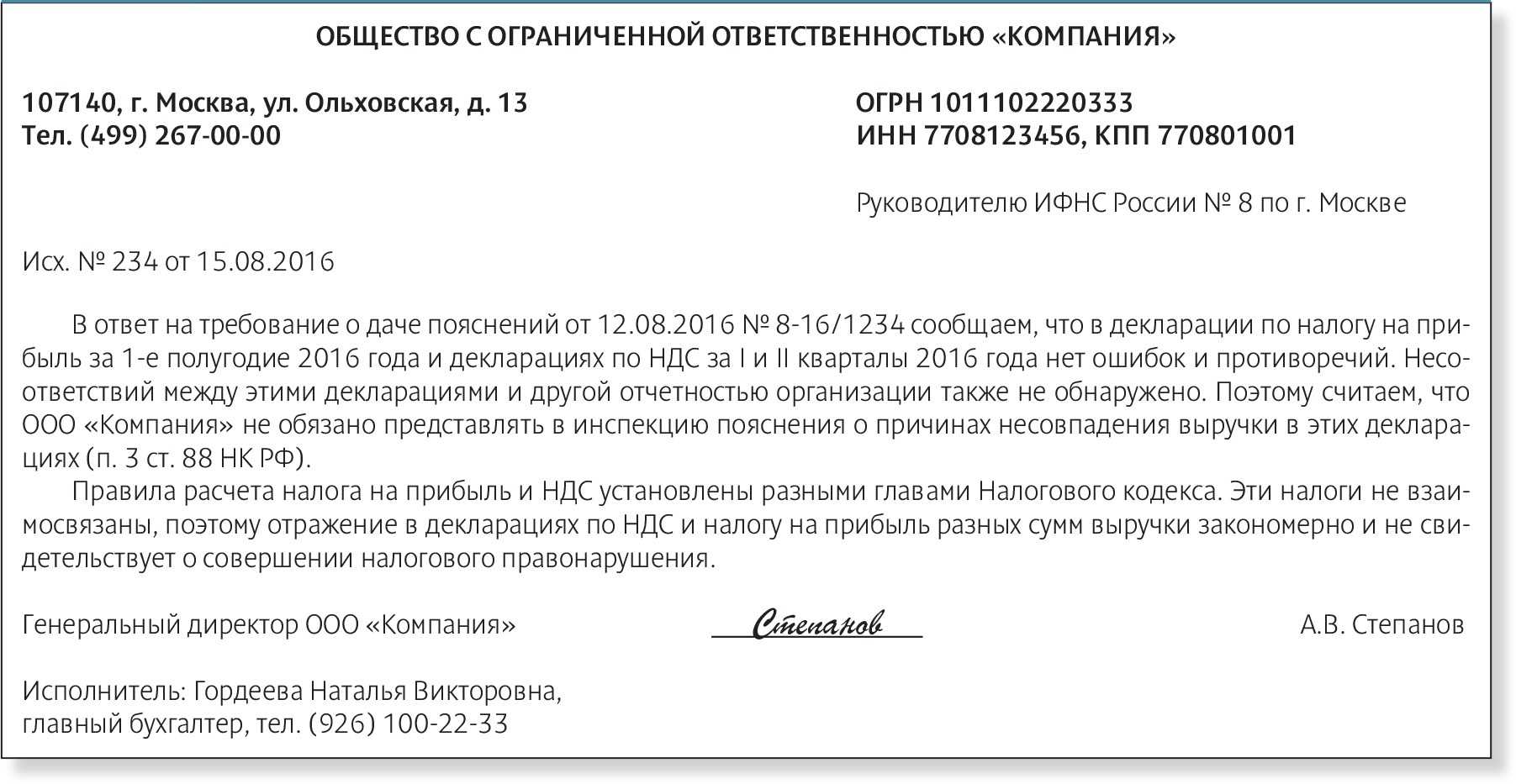

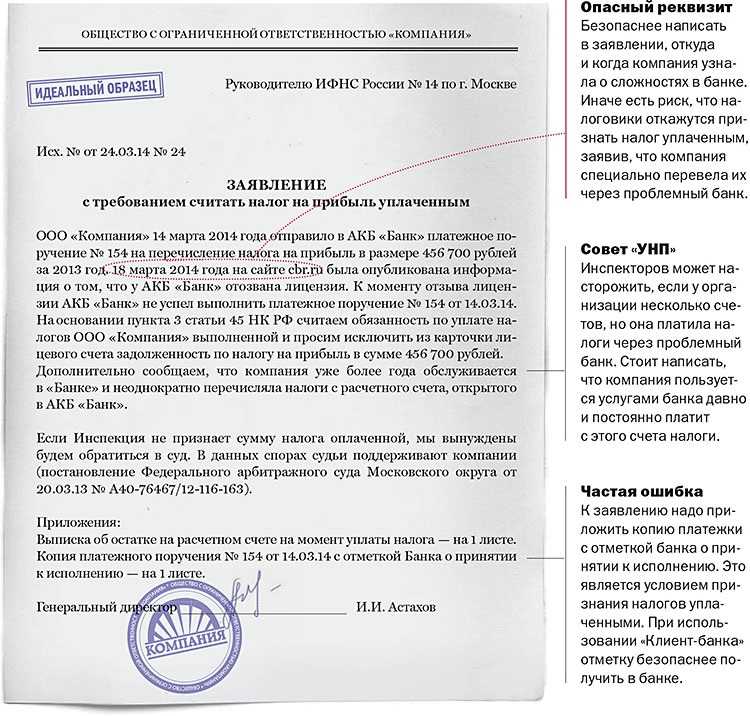

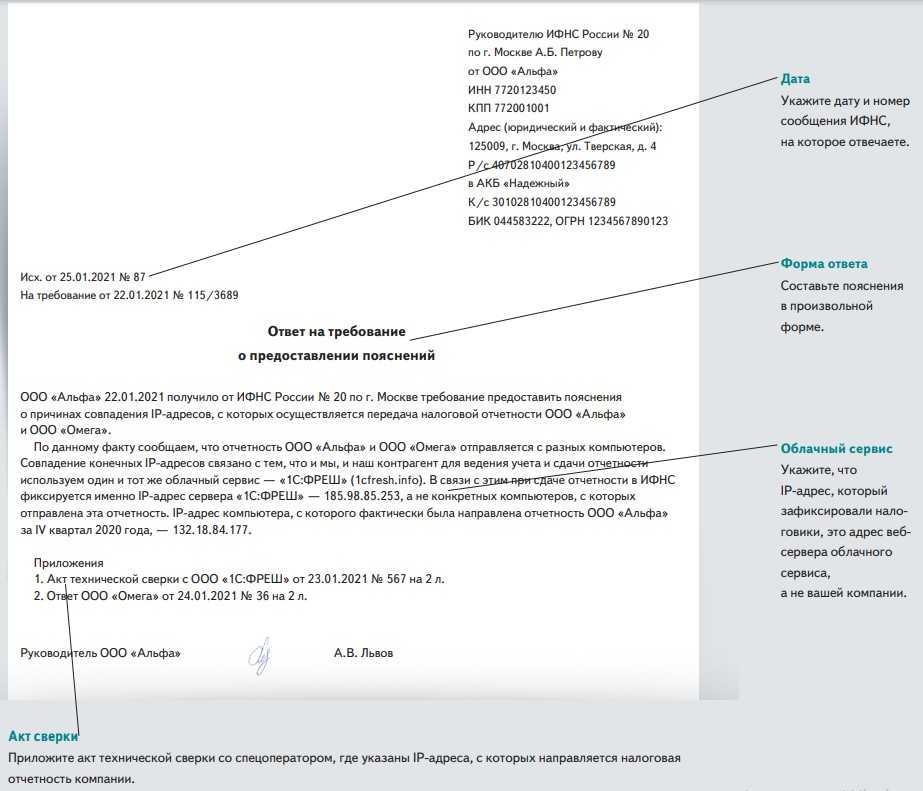

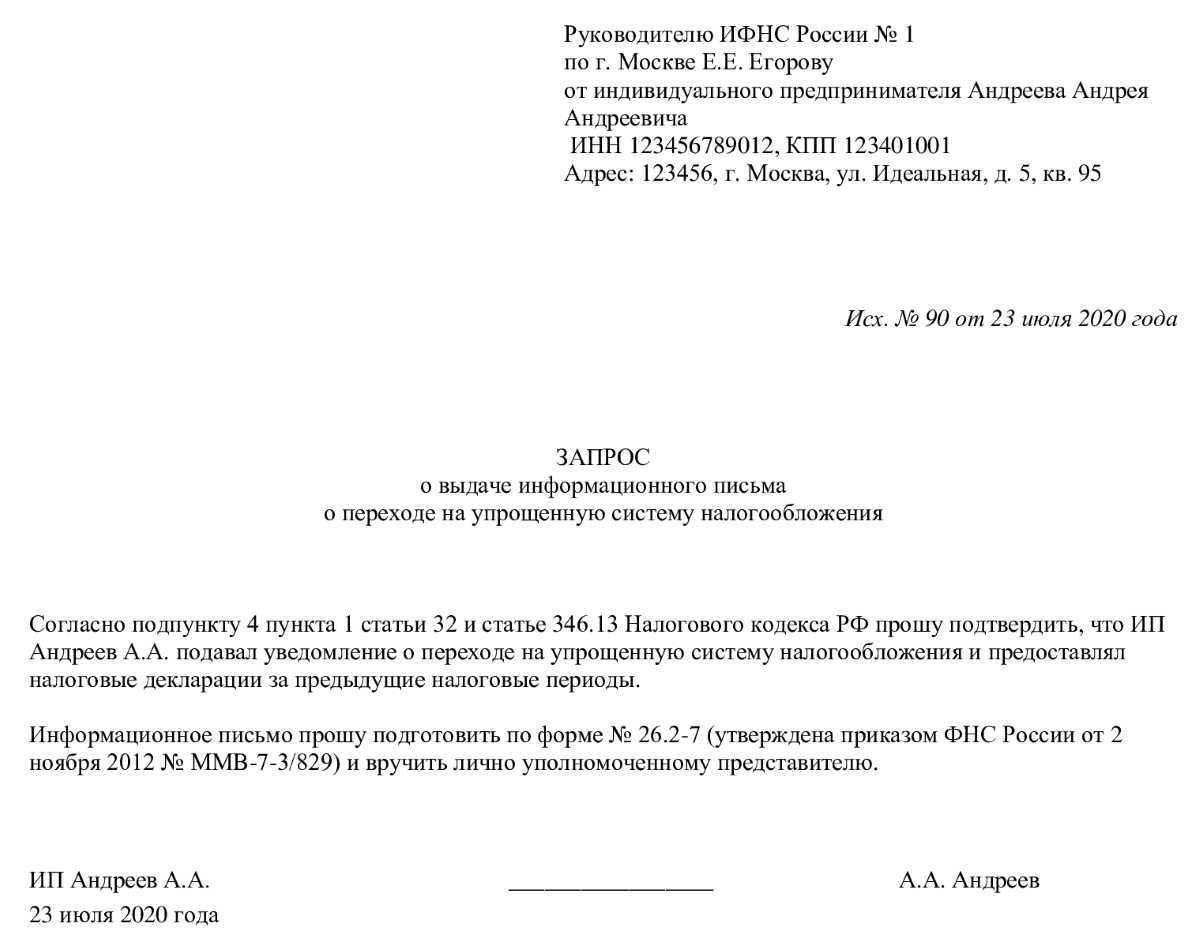

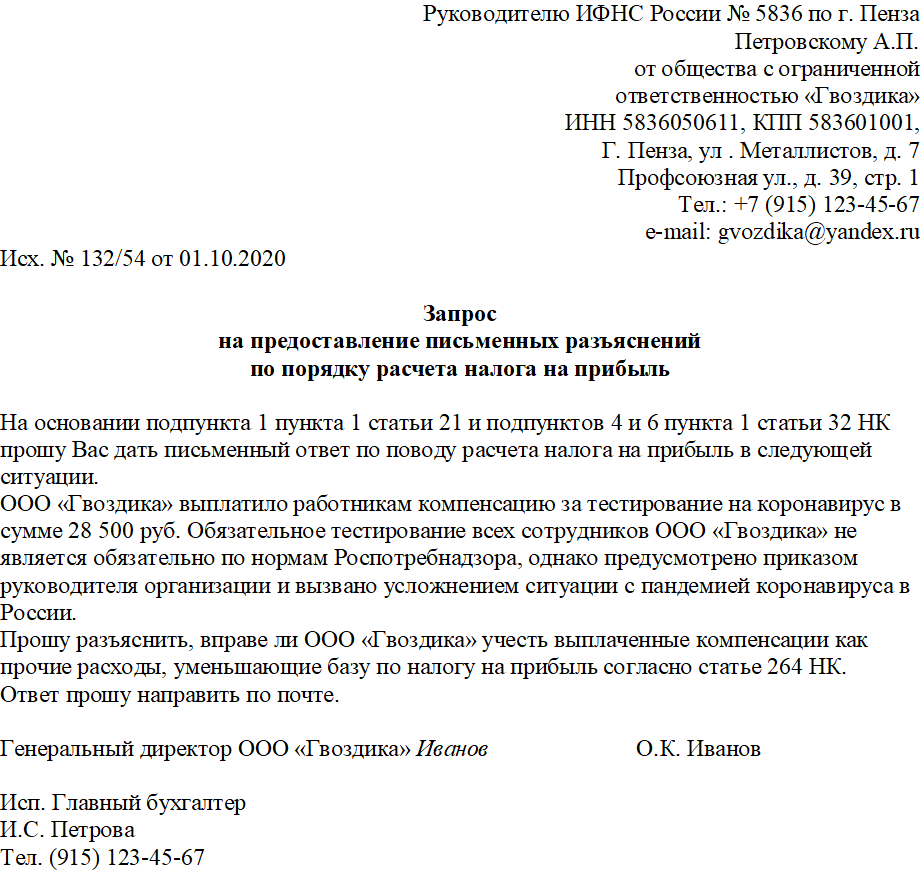

Как подготовить ответ на требование налоговой?

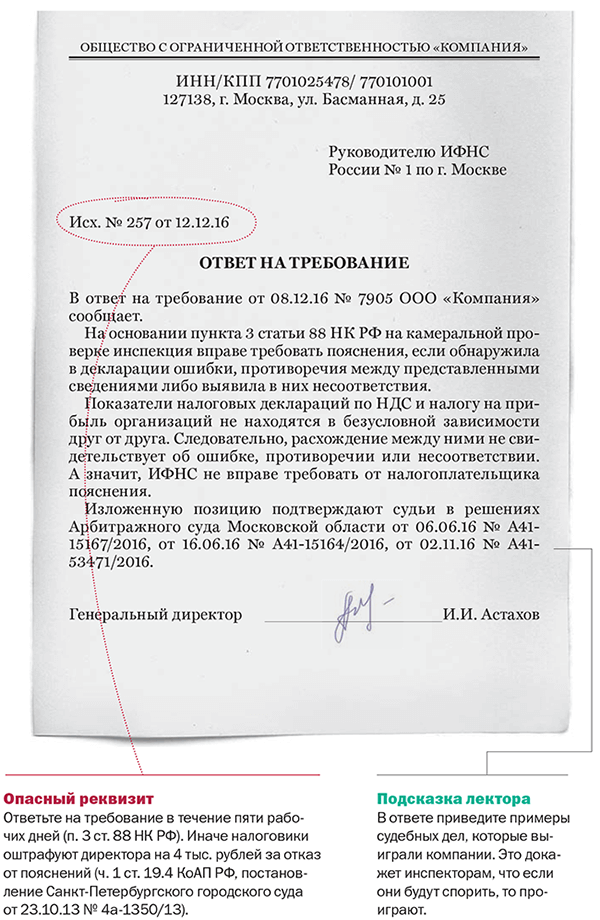

Если вы получили требования налоговой о предоставлении дополнительных документов или разъяснений, и при этом запрос выглядит правомерным, на него придется давать ответ, причем в кратчайшие сроки *- по закону на это выделено до 5 рабочих дней. В зависимости от того, что именно требуется со стороны ФНС, ответ может включать в себя пояснения по тому или иному эпизоду, дополнительные документы, которые подтверждали бы те или иные факты и т. д. В некоторых случаях налоговики могут вызвать налогоплательщика лично для дачи пояснений – об этом также отдельно указывается в требованиях.

В большинстве случаев пояснения на требования налоговой готовятся в виде письма в произвольной форме. Содержание письма зависит от того, каковы причины запроса: если речь идет об ошибках в декларации, нужно или исправить ошибки и предоставить уточнённые отчетные данные, или написать, что при повторной проверке ошибки не были установлены, и декларация правильная. Если нужны разъяснения относительно использования налоговых льгот, получения вычета и т. д., необходимо предоставить доказательства, что вы действительно претендуете на эти льготы. В случае, если причиной обращения стали подозрительные сделки, необходимо предоставить максимально возможное количество подтверждений того, что сделка происходила именно на указанных вами условиях: это могут быть первичные бухгалтерские документы, выписки и т. д.

Далее документы могут быть направлены в ФНС заказным письмом, курьером, переданы в приемную лично, а также в электронной форме через кабинет налогоплательщика. Чтобы избежать проблем и ошибок при подготовке ответа на требования налоговиков, рекомендуется обратиться за юридической помощью. Грамотный юрист по налогам проанализирует законность требований, а также поможет составить ответ, который исключает возможность разночтений или неправильного трактования. В результате спорная ситуация будет быстро и эффективно улажена. Но лучше пользоваться услугами юриста при подготовке отчетности и при проведении проверок – это позволит минимизировать количество ситуаций, когда потребуется давать разъяснения и готовить дополнительные документы.

Ведение предпринимателем первичного учета

При решении вопроса о необходимости ведения бухгалтерского учета индивидуальные предприниматели должны руководствоваться нормами Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) (п. 4 ч. 1 ст. 2 указанного закона).

Так, на основании п. 1 ч. 2 ст. 6 Закона № 402-ФЗ индивидуальные предприниматели, применяющие систему налогообложения в виде ЕНВД, ведущие учет физических показателей, характеризующих определенный вид предпринимательской деятельности для целей главы 26.3 НК РФ, могут не вести бухгалтерский учет, что подтверждают, например, письма Минфина России от 02.03.2015 № 03-11-11/10791, от 24.10.2014 № 03-11-11/53885, от 31.01.2013 № 03-11-10/1925.

Согласно ч. 1 ст. 9 Закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Прямых норм, освобождающих индивидуальных предпринимателей, применяющих систему налогообложения в виде ЕНВД, от обязанности по оформлению фактов хозяйственной жизни первичными учетными документами, Закон № 402-ФЗ не содержит. Однако отсутствие такой обязанности, на наш взгляд, вытекает из системной взаимосвязи п. 1 ч. 2 ст. 6 и ч. 2 ст. 1 Закона № 402-ФЗ, которая определяет бухгалтерский учет как формирование документированной систематизированной информации об объектах, предусмотренных Законом № 402-ФЗ, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности. Иными словами, освобождение индивидуальных предпринимателей от ведения бухгалтерского учета предполагает в том числе их освобождение от формирования документированной информации о фактах хозяйственной жизни (п. 1 ст. 5 Закона № 402-ФЗ), то есть от оформления первичных учетных документов.

Таким образом, на наш взгляд, нормы Закона № 402-ФЗ не требуют от индивидуальных предпринимателей, применяющих систему налогообложения в виде ЕНВД, вести первичный учет. Не обязывают данную категорию налогоплательщиков оформлять первичные учетные документы и нормы НК РФ.

Выраженная позиция является нашим экспертным мнением. Официальных разъяснений и материалов арбитражной практики по данному вопросу нами не обнаружено.

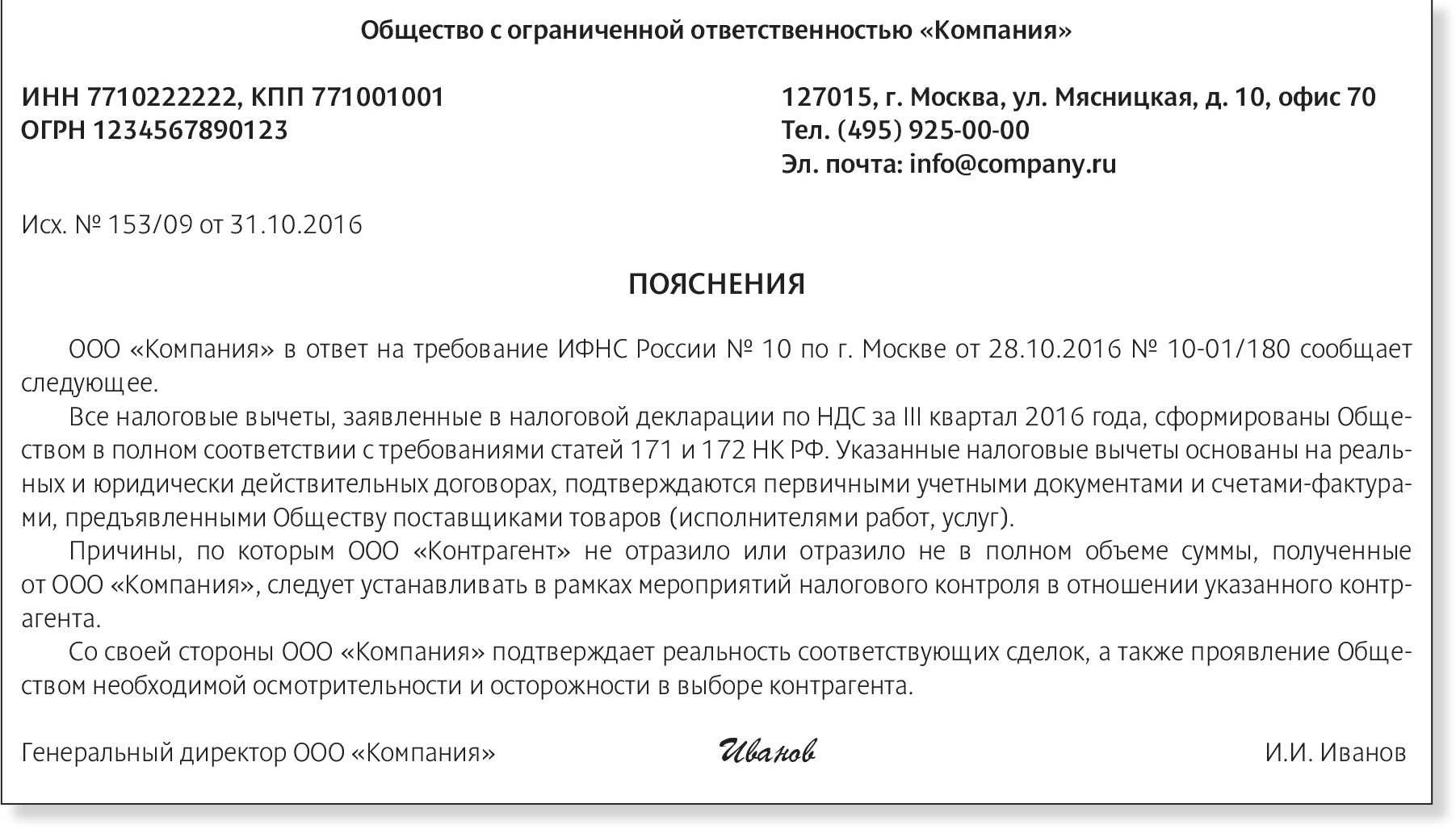

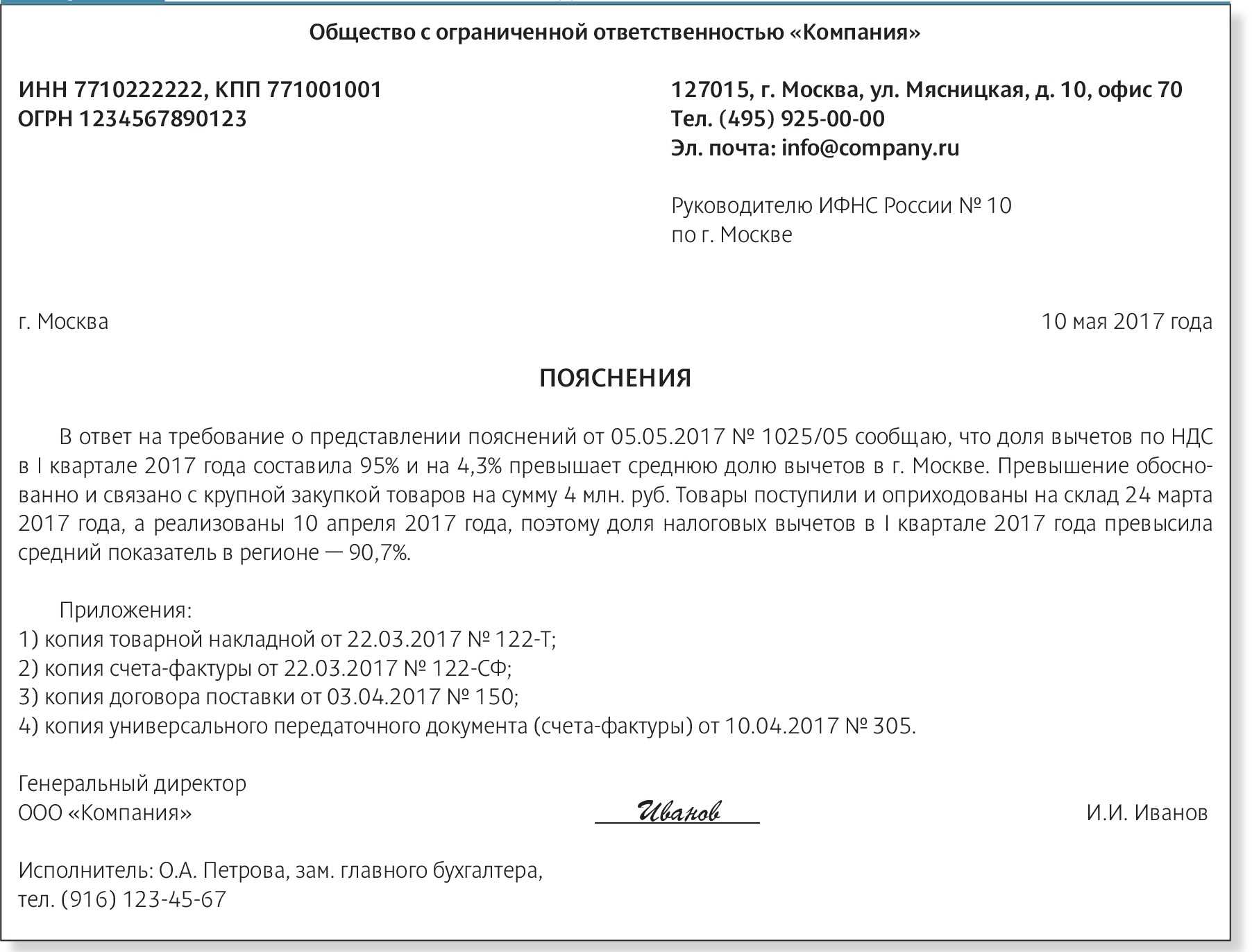

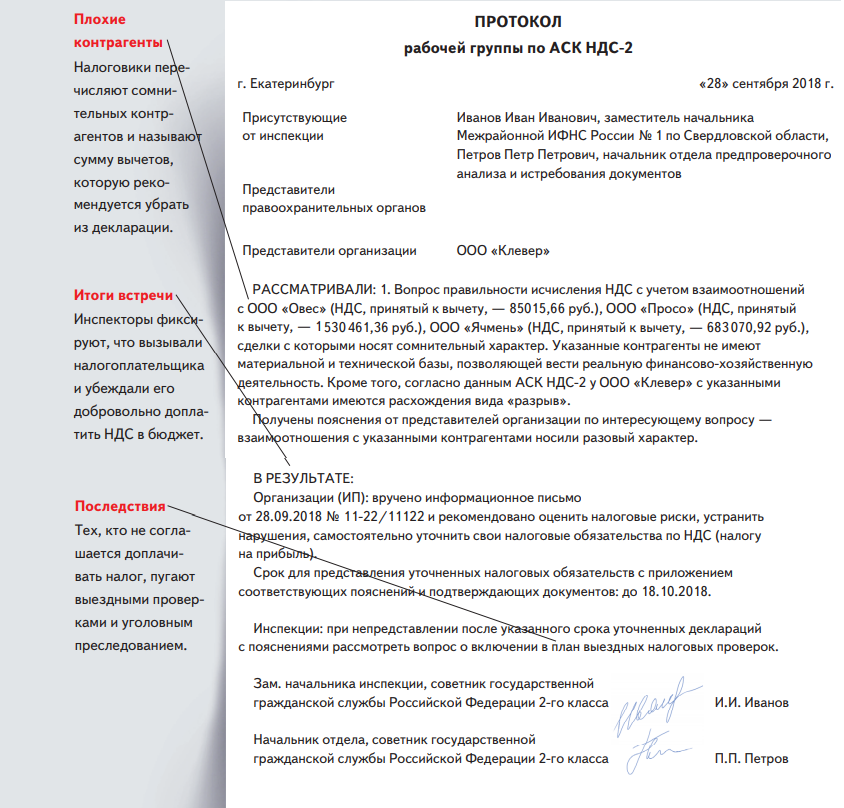

Если снимете вычеты по НДС по письму налоговой – попадете на штраф ?

Снимаете вычеты сами — еще раз обратите внимание на часть 4 статьи 81 НК РФ !

По правилам этой статьи освобождение от штрафа при занижении налога возможно только если уточненка представляется до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога .

Информационное письмо из налоговой с предложением снять вычеты по НДС и/или расходы, для статьи 81 кодекса однозначно – налоговая знает и информирует вас, что вы незаконно занизили налоговую базу и, соответственно, занизили сумму налога.

Ваши действия по «самостоятельному доначислению» налога в уточненке по «рекомендации» налоговой в информационном письме – это ваше согласие с доводами налоговой в ее информационном письме. Чем вы подтверждаете, что о налоговая узнала о неполном отражении налога до подачи вами уточненки.

Правда у в случае подачи уточненки, у вас встанет еще один вопрос: вас привлекут по части 1 статьи 122 Налогового кодекса к штрафу 20%, или по части 3 – на 40%, за умышленные действия направленные на занижение суммы налога через взаимодействие с организацией — сомнительный контрагент, проблемный контрагент, однодневку.

В каких случаях налоговые органы вправе требовать пояснений?

Право потребовать пояснения или дополнительные документы прямо прописано среди полномочий налоговиков. При этом ситуации, когда требование документов налоговой является правомерным, четко ограничены законодательно. К ним относятся следующие:

- возникли вопросы в процессе проведения проверки – сюда относится большинство эпизодов, когда ФНС обращается к предпринимателям с требованием предоставить те или иные документы или разъяснения. При проведении налоговых проверок (как выездных, так и камеральных) нередко происходят ситуации, когда нужно прояснить определённые эпизоды в деятельности компании: в каких условиях проводилась сделка, правильно ли были рассчитаны налоговые платежи и т. д. Кроме того, очень часто пояснения требуют у компаний, которые подают отчетности с убытками за определенный период, если они пользуются налоговыми льготами, хотя получить возмещение НДС и т. д.;

- при проверке налоговой отчетности выявлены ошибки – не всегда нахождение неточностей в декларации или несовпадение данных между разными документами автоматически ведет к штрафу или доначислению налогов. Нередко налоговый инспектор вначале пытается выяснить, что стало причиной ошибки, помочь предприятию исправить выявленные неточности (если они не относятся к грубым и/или умышленным). В этих случаях налоговая может потребовать предоставить дополнительные документы, которые бы пролили свет на спорные сведения в отчетных документах или объяснить, почему указаны те или иные цифры;

- проводится проверка контрагентов, с которыми работает компания – нередко пояснения требуют не только с того юридического лица, которое проверяется налоговиками, но и со всех, кто с ним сотрудничал в отчётный период и с кем сделки показались ФНС подозрительными. Чтобы выяснить, насколько законным был договор, правильно ли уплачены налоги с него и т. д., налоговики могут затребовать документы или пояснения со всех сторон сделки. И такие требования также будут полностью законными и правомерными;

- какая-либо сделка вызвала сомнения у налоговых инспекторов – контроль за деятельностью налогоплательщиков может выполняться и вне определённых проверок. Так, регулярно проводится мониторинг, касающийся потенциально рискованных сделок, особенно если одним из участников такой сделки является юридическое лицо, ранее уличенное в тех или иных налоговых нарушениях. Если какая-либо сделка покажется налоговикам подозрительной, они вправе потребовать пояснения от любого из ее участников, и им обязаны предоставить необходимые сведения.

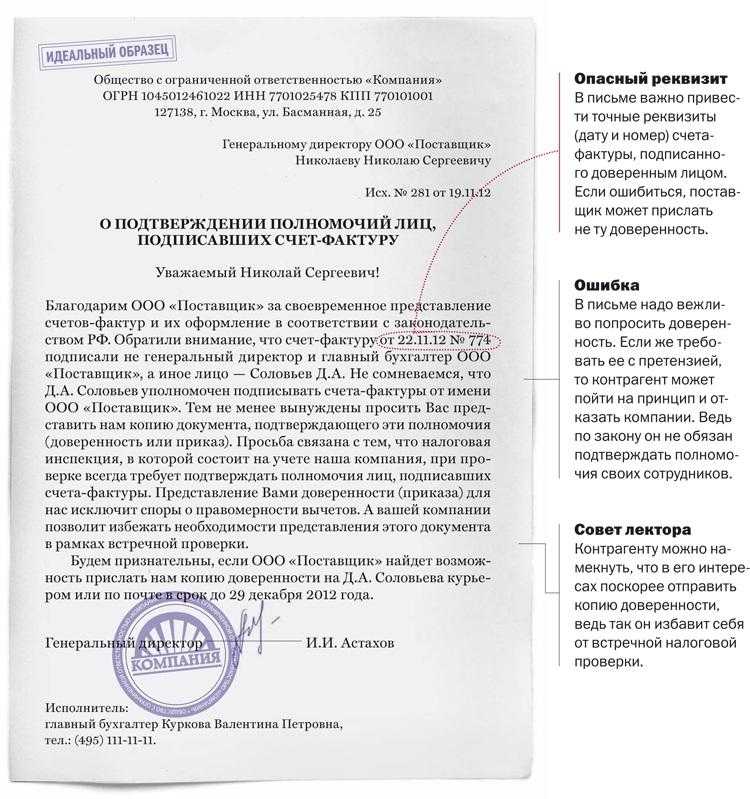

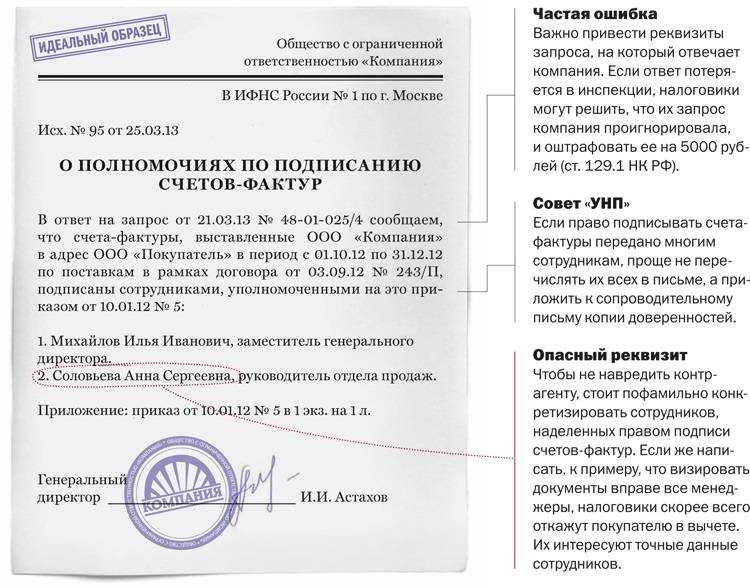

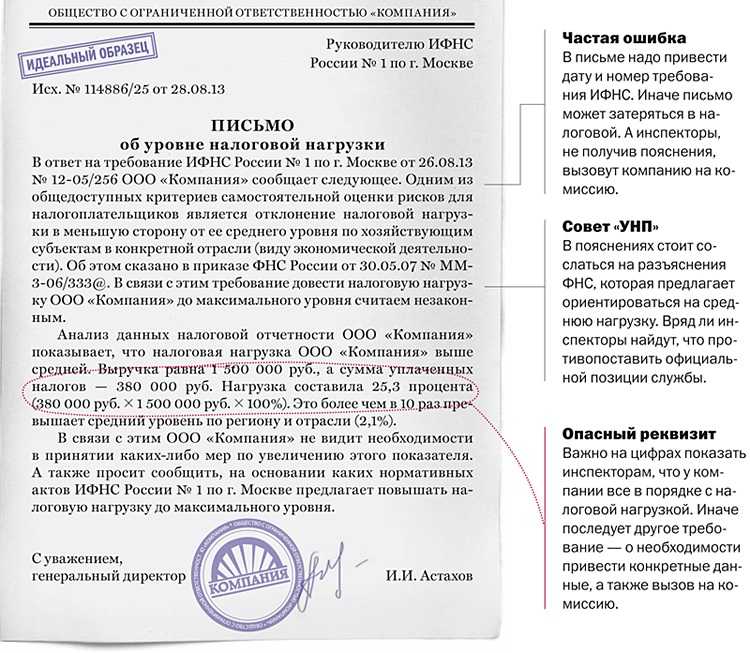

Теперь поговорим о ситуациях, когда требования предоставить пояснения или документы могут быть неправомерными. Во-первых, это касается ситуаций, когда нарушена форма подачи таких требований со стороны налоговой. Закон разрешает направлять требования как по электронной почте, так и обычным письмом, и здесь разницы для налогоплательщиков нет. Но каждое требование должно быть оформлено по определенному шаблону и обязательно содержать информацию относительно того, какие именно документы или пояснения нужно предоставить, а также кто является ответственным должностным лицом в данной ситуации (обычно это либо налоговый инспектор, либо руководитель отделения ФНС или его заместитель). Кроме того, необходимо убедиться, что требования направлены именно вам (правильно указано наименование юридического лица и другие сведения).

Этап 1. Документарный контроль

Необходимо запросить у контрагента и проверить основные документы, к которым относятся:

- учредительные документы (копия устава, либо копия страниц устава содержащих сведения о местонахождении контрагента, способах и сроках выбора/назначения единоличного исполнительного органа);

- свидетельство о регистрации юридического лица;

- свидетельство о постановке на налоговый учет;

- документ, подтверждающий полномочия руководителя (протокол или решение о назначении и/или продлении его полномочий);

Получив копии указанных выше документов нужно проанализировать и сопоставить содержащиеся в них сведения.

Из свидетельств о регистрации юридического лица и постановки на налоговый учет, станут известны номер государственной регистрации юридического лица (ОГРН) и идентификационный номер налогоплательщика (ИНН), данные номера будут необходимы при дальнейшей проверке контрагента.

Проанализировав копию устава, сведения о сроках и порядке назначения директора, необходимо проверить документ, подтверждающий полномочия руководителя. Дата принятия решения о назначении руководителя, должна соответствовать срокам, указанным в Уставе контрагента.

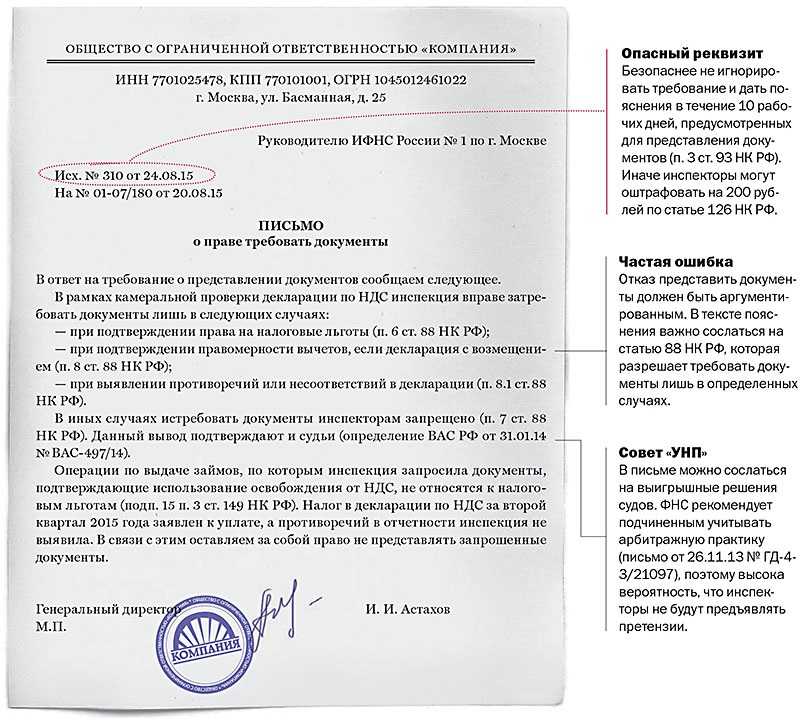

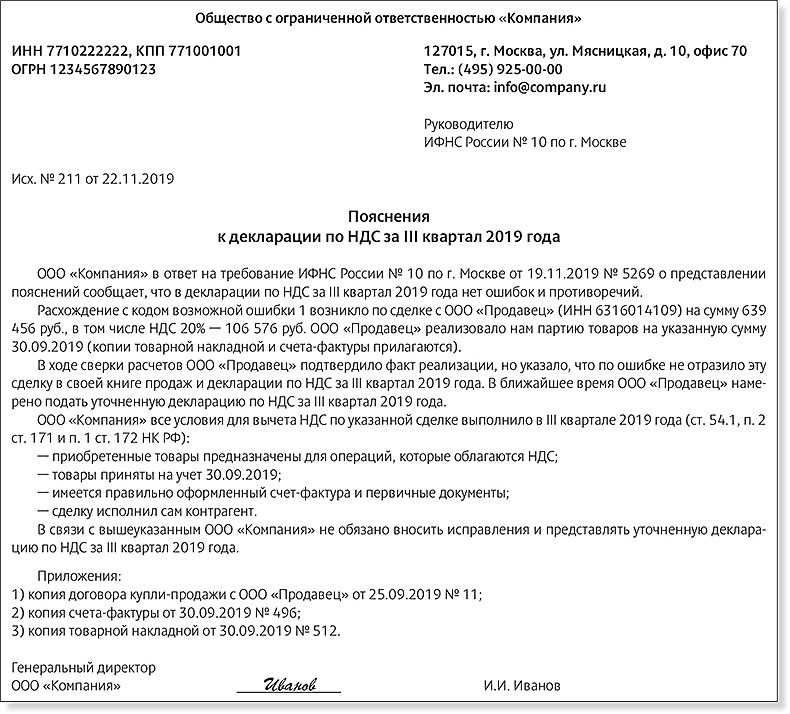

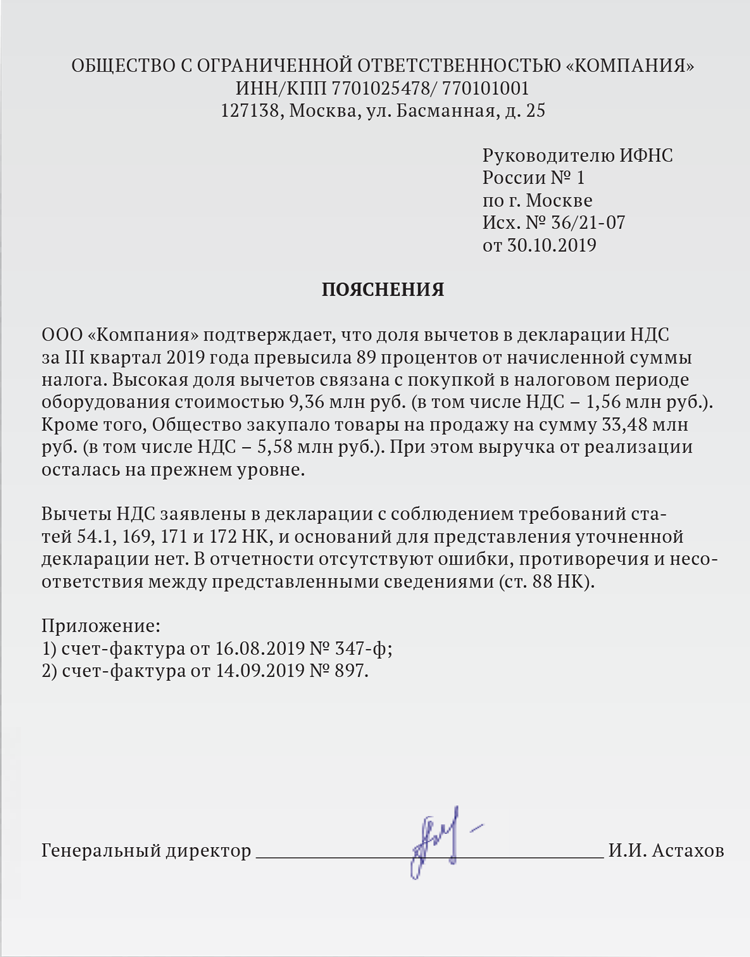

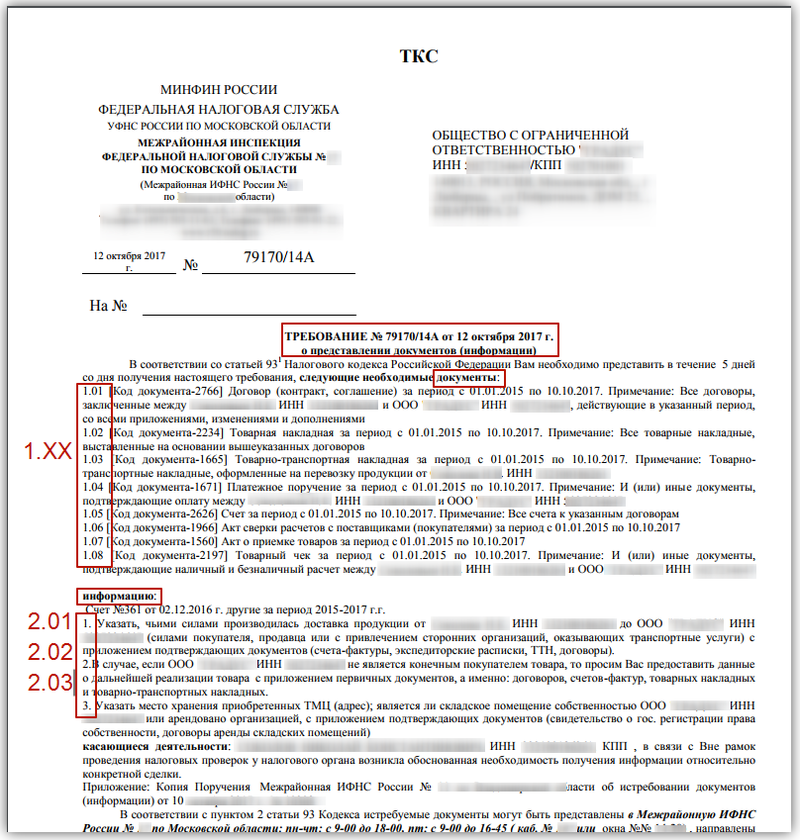

Истребование документов в рамках камеральной налоговой проверки

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

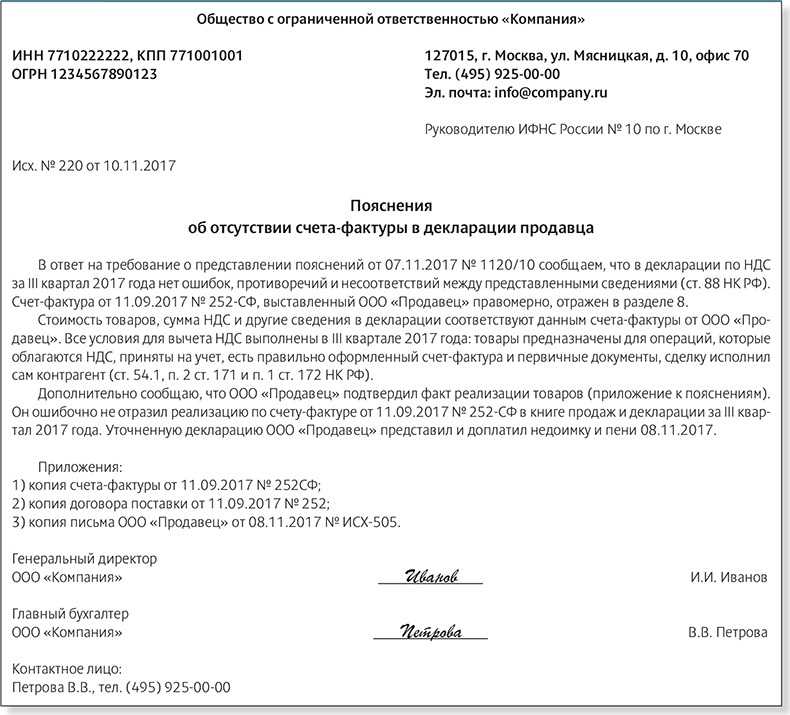

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

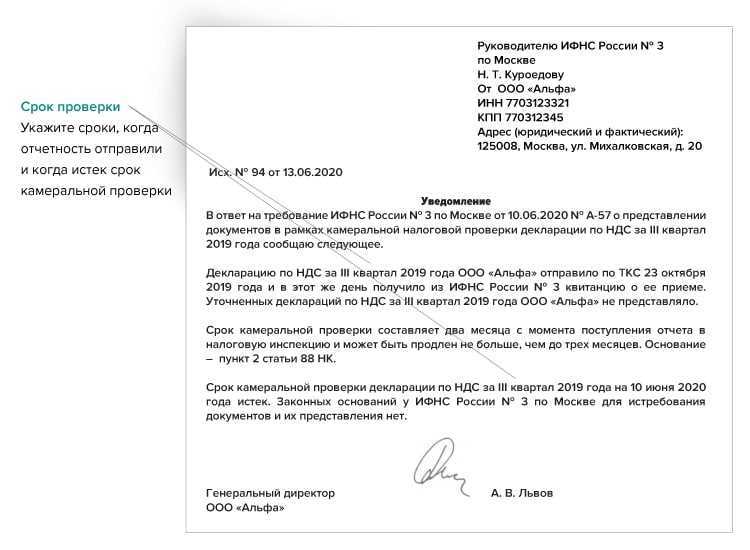

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

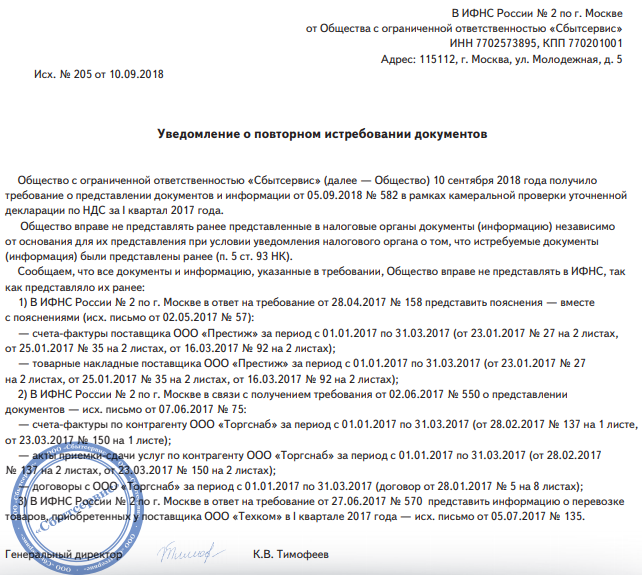

Как нужно себя вести, если налогоплательщику предъявили требование о предоставлении документов или информации о контрагенте?

Многие налогоплательщики, получив от ИФНС требование о предоставлении определенного перечня документов, тут же начинают их подготавливать. И даже если в запросе содержатся документы и сведения о внутренней хозяйственной деятельности компании, которые инспектору знать совсем не обязательно, главный бухгалтер их предоставит.

Понятно, что требования ИФНС о предоставлении документов игнорировать нельзя. Нужно сначала понять, что хотят увидеть контролеры, о каких сделках идет речь. Является ли фирма, информацию о которой запрашивает инспектор, контрагентом первого звена по сделке или он далеко в цепочке, и компания не обязана предоставлять по нему сведения.

Бухгалтерия должна предоставить запрошенные документы и сведения, только если они касаются конкретной сделки или определенного контрагента, других документов передавать инспектору не нужно, достаточно предоставить мотивированный отказ, подтверждающий, что запрошенные им документы выпадают из правового поля, регулируемого ст. 93.1. НК РФ.

Если ИФНС запросила определенную информацию о контрагенте, то предоставить необходимо только запрашиваемую информацию, документы прикладывать не нужно, чтобы обезопасить компанию от дальнейших разбирательств. Если требование содержит запрос документов, то передать следует только их.

После получения требуемых документов налоговые органы могут провести допрос представителя компании. В числе задаваемых вопросов могут быть;

-

Как и при каких условиях Вы познакомились с контрагентом?

-

Кто и с кем вел переговоры?

-

Как осуществлялась поставка/оплата?

-

Кому и как передавались документы?

-

и пр.

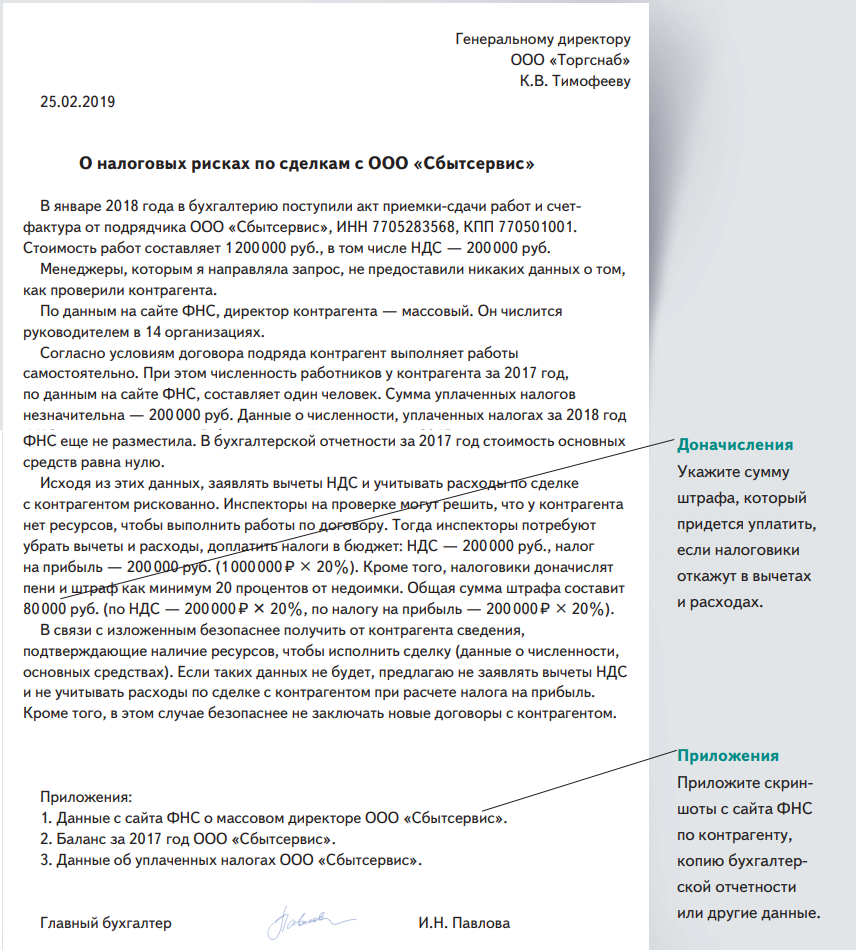

Чтобы избежать проблем в отношениях с контрагентами, следует проверить их деятельность, оценив, насколько такой контрагент реален, ведет ли он деятельность, выполняет ли условия контрактов.

Однако, как уже отмечалось, зачастую направляя требования о предоставлении информации и документов, налоговики преследуют совсем иную цель: они хотят получить больше информации о самой компании, чтобы найти повод для применения мер налогового контроля. Сама формулировка требования может содержать в себе риски для налогоплательщика, который, предоставив требуемые документы, сам захлопнет расставленную для него «ловушку».

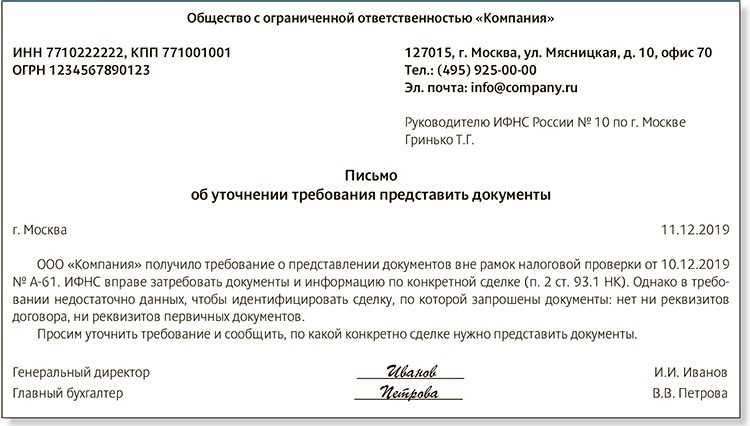

Следует иметь ввиду, что иногда инспекторы «маскируют» запрос под информационное письмо, уведомление или сообщение. Это происходит, когда закон уже не позволяет инспектору запрашивать информацию и документы (например, уже истек срок для проведения камеральной проверки).

В этой ситуации налогоплательщик вправе не отвечать на такие запросы и не предоставлять документы.

В любом случае, отвечая на требования ИФНС, следует проявить должную осторожность. И если компания не желает и не готова предоставлять запрашиваемые документы, даже при наличии необходимости отстаивать свои интересы в суде, то лучше привлечь специалистов, которые будут на стороне компании во взаимодействии с налоговой и окажут квалифицированную помощь.

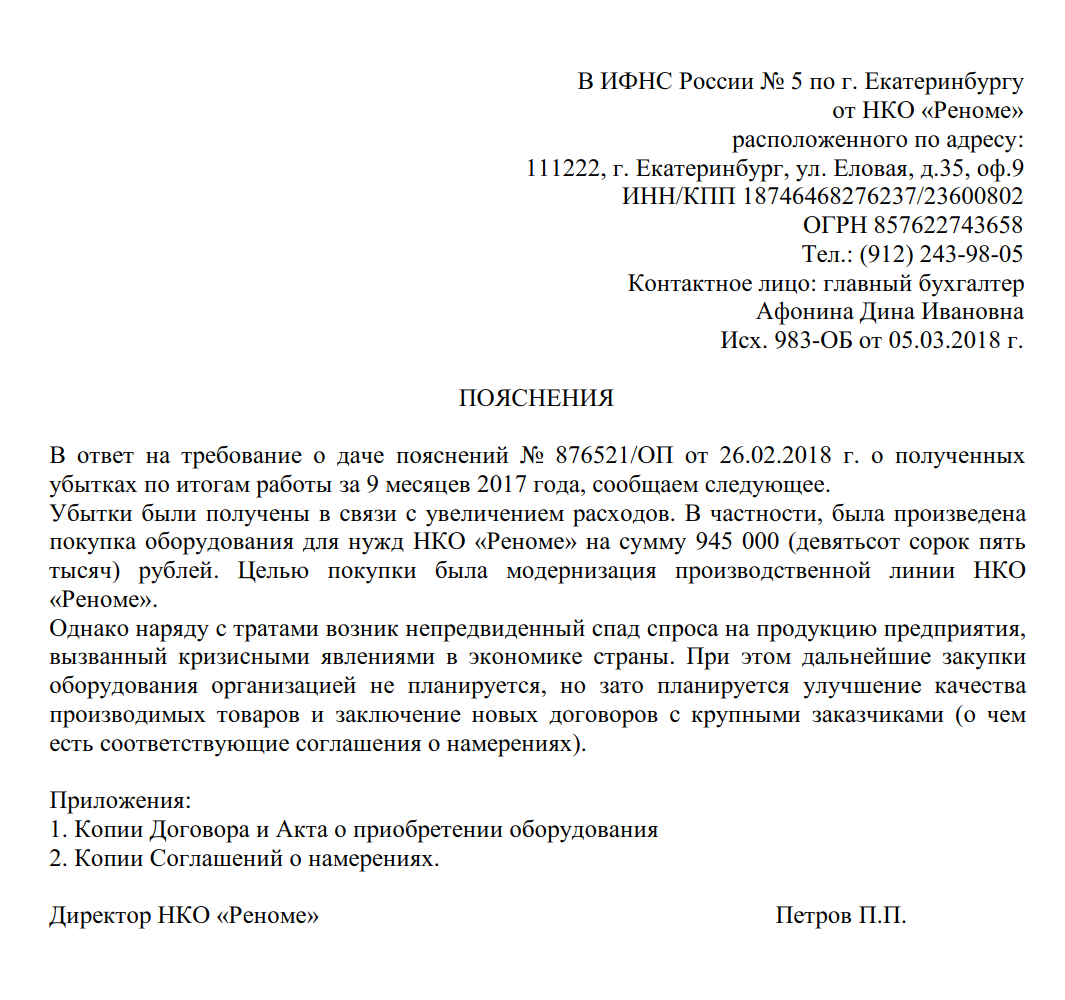

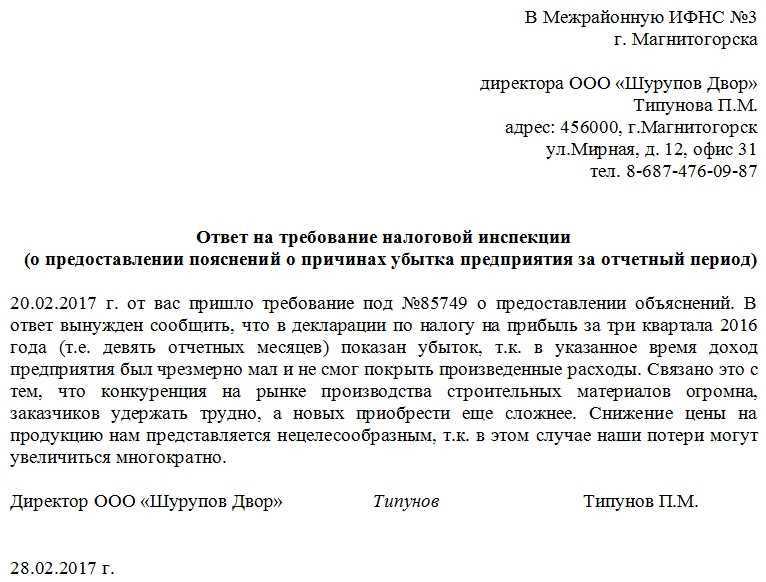

Объяснительная об убытке в налоговуюо ооо оптовая торговля

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки. Как оформить бланк Документ можно писать вручную, но лучше все же напечатать на компьютере.

Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? В ответ вам нужно будет подать Пояснения по убыткам организации, составленные в произвольной форме.

Пояснение в налоговую по убыткам

Пояснение в налоговую по убыткам

В них обоснуйте, почему расходы превышают доходы. Причины убытка могут быть самые разные: снижение объема продажи при неизменном объеме закупок, отставание роста продажных цен от роста закупочных, начало нового вида деятельности и большой объем подготовительных расходов при отсутствии продаж и т.д. Игнорировать требование о предоставлении пояснений по убыткам не надо.

Важно

Вашу организацию могут включить в план выездных проверок. Как сдавать пояснение в налоговую об убытке Вы можете: — сдать письменное пояснение убытка по налогу на прибыль непосредственно в ИФНС; — направить этот документ по почте письмом с описью вложения.

Внимание

Пояснения по убыткам при УСН При «доходно-расходной» упрощенке пояснение в ИФНС по убыткам составляется и сдается по тем же самым правилам. Ваша задача – показать, что убыток вполне обоснован и вызван объективными причинами.

Образец подобной пояснительной записки рассмотрим ниже. Но иногда нет возможности объяснить причины возникновения отрицательного баланса.

Тогда можно грамотно подправить отчет о прибылях и убытках и тем самым спрятать убыток. Но вы должны понимать, что предумышленное искажение отчетности может повлечь штрафы для предприятия.

Будет лучше, если вы до сдачи отчетности в налоговую еще раз просмотрите ее на предмет того, учли ли вы все доходы. По каким критериям рассматривают компании, показавшие убыток? Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся.

Re: помогите!!!! как составить письмо в налоговую о убыточной деятельности ооо

Re: помогите!!!! как составить письмо в налоговую о убыточной деятельности ооо

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

Обязанности по проверкам

Стандартом делового поведения является предварительная проверка контрагента на благонадежность. Это позволяет исключить риски нарушения договоренностей. Коммерческая осмотрительность — это и есть минимизирование негативных последствий: неоплаты товаров, работ и услуг, а также получения средств от заказчика

При выявлении несоответствий при сделке ФНС будет изучать, насколько компания проявила коммерческую осторожность. Если она будет доказана, то владелец бизнеса может избежать претензий со стороны госорганов или рассчитывать на минимальное начисление штрафов

Налоговые правоотношения предполагают применение стандартов для обоснованного решения при заключении сделки с контрагентом. Это снимает вину с налогоплательщика, доказывая его непричастность в полученному результату. В этом случае компания не будет привлекаться к ответственности и не понесет убытки ввиду доначисленных налогов и штрафов.