Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Государственные и муниципальные унитарные предприятия (ГУП, МУП) имеют особый характер экономических отношений с госорганами, органами местного самоуправления, под началом которых работают. Имущество может передаваться на баланс при создании предприятия на правах оперативного управления, хозяйственного ведения, может иметь место пополнение средств. Субсчет 1 счета 75 такие предприятия именуют «Расчеты по выделенному имуществу». Доходы учредителей (участников) учитываются с помощью субсчета 2 указанного счета. Доходы отражаются по Дт 84, по учету нераспределенной прибыли, и кредиту 75/2.

Важно! Доходы участников (учредителей), одновременно являющихся работниками фирмы, проходят по счету 70 «Расчеты по оплате труда» – начисление и выплата сумм. Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции

Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.

Пример

Собрание учредителей ООО определило годовой размер дивидендов в сумме 250 тыс. руб. Из них 75 тыс. руб. перечисляется российскому учредителю денежными средствами с банковского счета. Оформим записи в БУ:

- ДТ84 КТ75-2 – часть прибыли направляется на выплату дивидендов — 75 тыс. руб.

- ДТ75-2 КТ68 — удержан налог на прибыль – 6,75 тыс. руб. (75 х 0,09);

- ДТ75-2 КТ51 — выплачены дивиденды – 68,25 тыс. руб. (75 – 6,75);

- ДТ68 КТ51 – перечислен налог в бюджет – 6,75 тыс. руб.

Сч. 75 «Расчеты с учредителями» применяется в бухгалтерском учете организаций для отображения всех осуществляемых расчетов с учредителями компании (акционерами АО): взносы в капитал компании, получаемый доход от участия и т. д.

Счет 75 в бухгалтерском учете используется организациями для сведения данных о производимых расчетах с учредителями компании: взносы собственников фирмы в уставный капитал, начисление и выплата дивидендов акционерам общества и т. д.

В государственных организациях на сч. 75 фиксируются производимые расчеты с органами государственной власти, уполномоченными на создание данных предприятий по имуществу, передаваемому на баланс предприятия.

Дополнительно к сч. 75 предусмотрено открытие следующих субсчетов:

- Фиксируются данные о взносах в уставный (складочный) капитал.

Субсчет является активным. По дебету отображается сумма взноса в уставный капитал, определенная в учредительной документации. Для АО счет дебетуется на сумму задолженности участников по оплате акций. Бухгалтерские проводки осуществляются в корреспонденции со сч. 80. Затем по мере поступления фактических денежных средств от учредителей и участников сч. 75 кредитуется в корреспонденции со счетами денежных средств (наличный, безналичный перевод) или ТМЦ (если взнос передается имуществом).

Следует учесть!

В случаях, когда реальная стоимость реализуемых акций АО превышает номинальную, разница цен отображает в Кт 83. - Обобщение информации о выплачиваемом учредителям доходе (расчеты по дивидендам).

Субсчет является активно-пассивным. По кредиту отображаются начисленные к выплате суммы в корреспонденции со сч. 84. По дебету субсчета отображаются сведения о фактически выплачиваемых дивидендах. Если доходом является зачет взаимных требований, т. е. он выражен в натуральной форме (товары, работы, услуги, оборудование, ценные бумаги), то данные операции заносятся в дебет субсчета в корреспонденции со счетами учета соответствующих ТМЦ.

Если учредители являются работниками организации, то начисление и выплата дохода данным лицам фиксируется на сч. 70 .

Данный субсчет также может быть использован для распределения финансовых результатов при осуществлении деятельности по договору простого товарищества. Записи в бухгалтерском учете производятся аналогично.

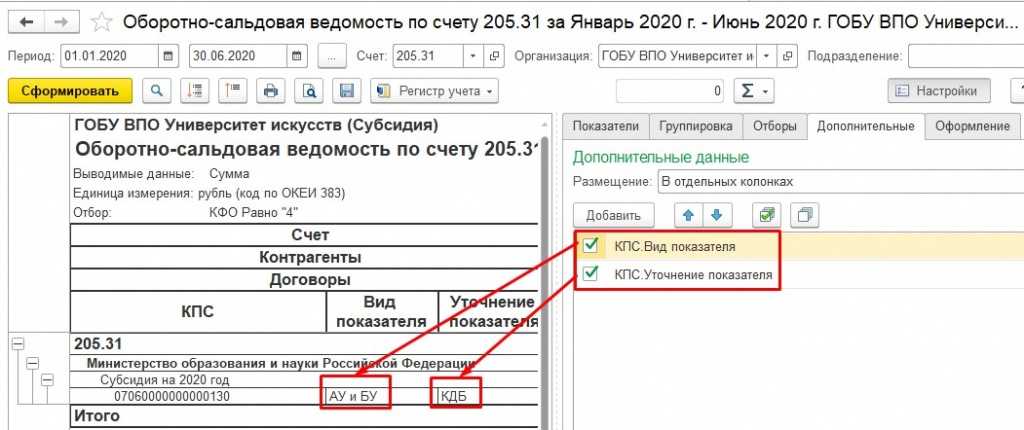

Отчет об обязательствах учреждения (ф. 0503738)

Отчет об обязательствах учреждения (ф. 0503738) отображает информацию о принятых и исполненных обязательствах и денежных обязательствах на отчетную дату. Отчет следует сдавать на 1 апреля, 1 июля, 1 октября и 1 января отчетного периода.

Отчет по ф. 0303738 состоит из следующих разделов:

-

Обязательства текущего (отчетного) финансового года по расходам.

-

Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения.

-

Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом.

Формируется отчет по всем видам деятельности учреждения, исключение составляет «Средства во временном распоряжении» КФО 3.

В графе 1 подлежит отражению показатели расходов учреждения в рамках соответствующих обязательств.

Графа 2 включает в себя следующие коды строк: 200 – для обязательств по расходам; 510 – для обязательств по выплатам; 900 – для обязательств следующих годов; 999 – для итогового показателя.

В графе 3 следует указать код вида расхода, по которому учреждением было принято или исполнено обязательство в отчетный период.

В графе 4 отражаются утвержденные в плане ФХД плановые (прогнозные) назначения по расходам. Показатели формируются по следующим аналитическим счетам 0.504.10.000 «Утвержденные сметные (плановые, прогнозные) назначения текущего финансового года» (0.504.10.200, 0.504.10.300, 0.504.10.500, 0.504.10.800).

Объем принимаемых обязательств, принятых обязательств, в том числе по результатам конкурсных процедур, а также исполненных обязательств отражается в графах 5-9.

Объем принятых и денежных обязательств, не исполненных на отчетную дату, отражается в графах 10-11.

Что касается разъяснений по заполнению отчета, то в основном порядок заполнения формы, как и сама форма отчета не претерпели изменений. Однако, следует отметить при заполнении раздела «Обязательства текущего финансового года по выплатам источников финансирования дефицита учреждения» в графе 5 «Принимаемые обязательства» отражается сумма кредитовых остатков по счету 0 502 17 000 и включает в себя обязательства, которые принимаются на основании извещений об осуществлении закупок, в том числе при осуществлении закупок у единственного поставщика.

Права и обязанности учредителей ООО

После регистрации у участников общества появляются определенные обязанности и права. Как гласит действующее законодательство РФ, участники ООО вправе:

- принимать участие в процессах управления делами ООО;

- иметь доступ к сведеньям о деятельности ООО и возможность ознакомления с его документацией в порядке, установленном уставом Общества;

- участвовать в процессе распределения прибыли;

- осуществить выход из ООО путем отчуждения доли, принадлежащей учредителю, Обществу, если это предусмотрено уставом ООО или стребовать приобретение доли Обществом;

- в случае ликвидации Общества получить часть имущества, которое осталось после расчета с кредиторами, либо получить стоимость этого имущества.

Кроме прав, учредители также имеют определенные обязанности. В их числе обязанность оплаты собственной доли в уставном капитале Общества и запрет на разглашение конфиденциальной информации, касающейся деятельности ООО. Участники ООО, которые не полностью оплатили долги, несут также солидарную ответственность. Она находится в пределах стоимости той части принадлежащих им долей, которая является не оплаченной.

Законом РФ может также быть запрещена или же ограничена возможность участия отдельных категорий граждан в ООО – к примеру, военные, муниципальные служащие не имеют права заниматься предпринимательством, в том числе являться учредителями коммерческих организаций.

Обязанности и права участников ООО физических лиц касаются и юридических лиц, но тут существуют некоторые ограничения. Согласно законодательству, органы местного управления и государственные органы имеют право являться учредителями ООО, если это не запрещено законом РФ.

Ответственность, которую несут участники ООО, является минимальной. Именно по этой причине общество с ограниченной ответственностью – самая распространенная организационно-правовая форма юридических лиц.

Бухгалтерский учет расчетов (проводки)

После того, как пройдена процедура регистрации ООО, помимо ведения предпринимательской деятельности появляется необходимость на фирме.

Уставным капиталом называют сумму средств, которую готовы внести учредители в самом начале развития фирмы. В дальнейшем эти средства будут использоваться для деятельности предприятия. Подробнее об учете уставного капитала читайте , а в подробно рассмотрен процесс изменения уставного капитала (увеличения и уменьшения).

Эти средства являют собой пассив предприятия, и будут являться источником формирования активов. Про активы и пассивы предприятия подробно говорили в .

Чтобы узнать, на каком счете рассчитывается уставной капитал, нужно выбрать его из . Есть сч. 80 «Уставной капитал». Его предназначение – учитывать этот капитал. Так как уставной капитал — пассив, значит, и сч. 80 тоже . Увеличение пассива отражается по кредиту, а уменьшение – дебету.

В Плане счетов также есть сч. 75 «Расчеты с учредителями». Этот счет нужен для осуществления всех расчетов с учредителями, то есть выплата дивидендов, взносы в уставной капитал и прочее.

Проводки по расчетам с учредителями

По дебету 75 отражается величина уставного капитала (задолженность учредителей по взносам в уставный капитал).

По кредиту 75 отражается внесение учредителями взносов в уставный капитал.

Итак, составим проводки:

Д75 К80 — отражена задолженность учредителей ООО по взносам в уставной капитал.

При погашении доли в уставном капитале задолженность учредителей перед организацией уменьшается. Это уменьшение будет отражаться по кредиту сч. 75. Второй счет, участвующий в проводке, выбирается в зависимости от вида взноса.

Взносы учредителей ООО

в уставной капитал:

Если доля вносится , вторым станет сч. 51 «Расчетный счет». По его дебету отразим взнос, поступающий от учредителя.

Д51 К75 — взнос денежных средств (безналичных) на расчетный счет.

При внесении , заносим сумму взноса в дебет сч. 50 «Касса».

Д50 К75 — взнос в уставной капитал наличными.

Взнос также может осуществляться имуществом. При этом в качестве корреспондирующих счетов будут выступать счета: 10 «Материалы», 01 «Основные средства», 04 «Нематериальные активы», 41 «Товары» и т.д.

В статье разберемся, что такое уставный капитал, и познакомимся с 2-мя бухгалтерскими счетами, с которых начинается деятельность любой организации.

- счет 80 Учет уставного капитала

- счет 75 Расчеты с учредителями

Проводки по уставному капиталу представлены ниже.

Итак, мы решили организовать свое предприятие. Определяем форму собственности нашей фирмы, сферу деятельности, наименование, размер уставного капитала. Регистрируемся в качестве юридического лица. Что дальше?

Правила на региональном и муниципальном уровне.

Порядок изъятия имущества, находящегося в собственности конкретного публично-правового образования, устанавливается в соответствующих нормативных правовых актах, регулирующих управление и распоряжение таким имуществом.

Так, в Кировской области принятие решения об изъятии имущества, закрепленного на праве оперативного управления за областными государственными учреждениями (в том числе АУ), возложено на региональный орган по управлению госсобственностью. Решение должно приниматься с учетом мнения соответствующего отраслевого органа исполнительной власти (то есть органа, выполняющего функции и полномочия учредителя автономного учреждения). Больше никаких правил здесь не установлено и ссылок ни на какие подзаконные акты не дается.

Отметим, что довольно часто встречаются ситуации, когда правила очень лаконичные. Например, в Ленинградской области они ограничиваются тем, что решение о таком изъятии принимает региональное правительство.

Но бывает и так, что правила изъятия имущества прописаны подробно. В частности, в Ангарске (Иркутская область), где данное решение тоже принимает соответствующий орган городской администрации (комитет по управлению муниципальным имуществом), правила изъятия сформулированы следующим образом.

1. Излишнее, неиспользуемое или используемое не по назначению имущество изымается из оперативного управления муниципального учреждения по распоряжению комитета с момента поступления заявления от учреждения либо выявления неиспользуемого или используемого не по назначению имущества.

2. Имущество, изъятое из оперативного управления, должно быть передано муниципальным учреждением и принято комитетом по акту приема-передачи. После прекращения права оперативного управления имущество поступает в состав муниципальной казны.

3. Прекращение права муниципального учреждения на оперативное управление недвижимым имуществом подлежит государственной регистрации.

4. Муниципальное учреждение оплачивает расходы по подготовке документов для госрегистрации, платит государственную пошлину за ее проведение, а также представляет документы в орган, осуществляющий регистрацию прав на недвижимое имущество и сделок с ним.

5. Учреждение обязано подать в комитет копию документа, выданного названным органом и подтверждающего прекращение права оперативного управления недвижимым имуществом, в течение месяца со дня подписания акта приема-передачи данного имущества.

Использование автономным учреждением своего имущества (любого – независимо от источника его появления) неправомерно, если не соотнесено ни с одним установленным полномочием учредителя.

В Хабаровске при выявлении излишнего, неиспользуемого или используемого не по назначению имущества учреждению дается определенный срок на исправление ситуации. Департамент муниципальной собственности не позднее 10 дней со дня выявления названного имущества и до принятия решения о его изъятии направляет в отраслевое структурное подразделение городской администрации и учреждению требование об устранении нарушений. Оно подлежит рассмотрению в течение 10 дней со дня получения. Если учреждение не устранило нарушения, департамент принимает решение об изъятии имущества и оформляет соответствующее распоряжение в течение месяца со дня выявления допущенных учреждением нарушений.

А вот в Темрюкском районе Краснодарского края порядок изъятия у муниципальных учреждений имущества даже напоминает процедуру следственных действий.

1. Излишнее, неиспользуемое или используемое не по назначению имущество, закрепленное за учреждением, выявляется в процессе проведения администрацией района мероприятий по контролю за использованием по назначению и сохранностью имущества.

Учет резервного капитала (счет 82)

Резервный капитал – это одна из составляющих собственного капитала предприятия, наряду с уставным и добавочным. Резервным капитал формируется на счете 82, по кредиту происходит формирование и увеличение резервного капитала, по дебету – его уменьшение (использование).

Резервный капитал формируется не всеми организации, многие предприятия обходятся без резервов, но в ряде случае он обязателен для формирования. В частности, обязательно должны резервировать средства акционерные общества, а вот другие организации создаются резерв на свое усмотрение, в соответствие со своими учредительными документами и учетной политикой, принятой в организации.

Средства резерва могут быть потрачены на возможные непредвиденные расходы, которые могут возникнуть в процессе деятельности предприятия. АО могут потратить эти средства на выкуп собственных акций.

Резервный капитал состоит, прежде всего, из резервного фонда. Кроме этого, в него могут включаться и другие фонды, например, специальный фонд акционирования работников, специальный фонд для выплаты дивидендов по привилегированным акциям. Состав резервного капитала прописывается в уставе общества.

Порядок формирования резервного капитала

Формируется резерв в начале года, когда происходит распределение чистой прибыли, полученной за год. По итогам года проводится собрание учредителей, на котором утверждается дата отчетности, принимаются различные решения, распределяется чистая прибыль за год, в том числе принимается решение о создании или пополнении резервного капитала.

Величина резервного капитала для акционерных обществ имеет минимальную границу, ниже которой быть не может – 5% от уставного капитала. Реальная величина резерва устанавливается каждой организацией самостоятельно (с учетом минимальной границы). Размер резервного капитала прописывается в учредительных документах. Все прочие организации могут создавать резервный капитал любой величины, никаких ограничений в данном случае нет.

Таким образом, в начале года средства из чистой прибыли могут быть потрачены на пополнение резервного капитала. Пополнение происходит до той суммы, которая прописана в уставе общества.

Формируется резерв на счете 82 «Резервный капитал». Вместе с тем можно не использовать отдельный счет 82, а формировать резерв прямо на счете 84 Нераспределенная прибыль (непокрытый убыток) обособленно на отдельном субсчете.

Проводки по счету 82:

Д84 К82 – пополнение резервного капитала средствами чистой прибыли, полученной за отчетный год.

Д82 К84 – средствами резерва покрыты убытки, полученных в течение года.

Субсчета счета 75

Планом счетов рекомендуется открывать два субсчета к счету 75:

- 1 «Учет расчетов по вкладам» — здесь учитываются сведения о вкладах участников в основной капитал предприятия. По его дебету отражается сумма вклада в уставный капитал, которая определена в учредительных документах. Для акционерных обществ субсчет дебетуется на размер задолженности учредителей по оплате акций. Проводки в бухучете выполняются в корреспонденции со счета 80. По мере того как в организацию начнут поступать финансовые средства от участников, счет 75 кредитуется в корреспонденции со счетами денежных средств (наличных или безналичных) или ТМЦ (если внесен взнос в форме имущества). Следует иметь в виду: если реальная стоимость акций на продажу больше номинальной, разница в ценах отображается в Кт 83.

- 2 «Учет расчетов с учредителями по выплате доходов» — относится к активно-пассивным бухсчетам. По кредиту этого субсчета отражаются начисленные к выплате доходы в корреспонденции со счетом 84. По дебету вносятся данные о выплачиваемых по факту средствах. Когда доход представляет взаимозачет требований (то есть он представлен в натуральной форме), такие операции относятся на дебет субсчета в корреспонденции со счетами учета. Когда учредители являются сотрудниками компании, доход начисляется и выплачивается через счет 70. Субсчет 75.2 также может применяться для распределения финансового результата при ведении деятельности в качестве простого товарищества.

Таблица КВР и КОСГУ для госзакупок

Проведение закупок в организациях бюджетного сектора невозможно без распределения затрат по действующим кодификаторам. При составлении плана-графика учреждения необходимо руководствоваться бюджетной сметой, которая включает виды расходов КОСГУ по приказу Минфина 209н с изменениями на 2023 год и составляется по статьям затрат.

Код КОСГУ представляет собой три знака в формате «ХХХ». Первая цифра кодификатора обозначает принадлежность к конкретной группе операций, второй и третий символы кода детализируют подгруппу и содержание операции. Представляем действующие коды и все изменения КОСГУ на 2023 в одной таблице (по группам):

- Выбрать правильный КОСГУ для совершаемой операции.

- Определить КВР, соответствующий коду ОСГУ.

- Проверить данные увязки КВР и КОСГУ по утвержденной таблице соответствий.

- Внести проверенный КВР в плановую или отчетную документацию.

Бюджетное учреждение заключило договор на проведение периодического медицинского осмотра водителей. Такие затраты относим на подстатью 226 КОСГУ. В эту категорию следует относить все виды работ и услуг, которые не включены в подстатьи 221-225, 227-229 КОСГУ.

Еще в 2023 году все затратные операции в бюджете классифицировались по КОСГУ. Кодификатор являлся неотъемлемой частью кода бюджетной классификации. 20-значный КБК каждой расходной операции заканчивался тремя символами — КОСГУ. Но уже с января 2023 года правила поменялись, и бюджетная классификация 209-н на 2023 год по КОСГУ не формируется. Вместо классификации операций сектора государственного управления в КБК указывают код вида расходов, или КВР.

В 1С: БГУ с прошлого года у счетов появился срок действия. Например, счет 208.96, действующий до 31.12.2023 назывался «Расчеты с подотчетными лицами по оплате иных расходов», а 208.96, действующий с 01.01.19 называется «Расчеты с подотчетными лицами по оплате иных выплат текущего характера физическим лицам». То есть в плане счетов с одним и тем же номером может быть несколько счетов разного назначения. При составлении проводки нужно ориентироваться на дату, когда эта проводка должна быть отражена.

Расчеты, касающиеся формирования уставного капитала АО и ООО

Для расчетов по вкладам создается субсчет 1 к счету 75. Размер уставного капитала и долги учредителей по вкладам отражаются этой проводкой: ДТ75/1 КТ80.

Как учесть помощь от учредителя при расчете налога на прибыль?

Проводка выполняется на основании сведений из учредительных бумаг. В течение 90 суток с даты регистрации учредители должны внести не менее половины вкладов в капитал. Оставшиеся 50% вносятся в течение 12 месяцев с даты регистрации. В учредительном договоре может быть оговорен меньший срок. Если создатели организации не успели в срок, в бухучете нужно зафиксировать проводку, приведенную выше.

Когда происходит внесение вклада в форме денег в капитал, выполняется эта проводка: ДТ50, 51, 52 КТ75/1. В капитал внесены деньги.

Вопрос: Как отразить в учете организации (заемщика) получение и возврат денежного процентного займа от физического лица — учредителя (заимодавца), если условиями договора предусмотрен расчет процентов по формуле сложных процентов? Физическое лицо является налоговым резидентом РФ.

Организацией получен процентный заем в размере 2 000 000 руб. Согласно договору проценты начисляются (капитализируются) ежедневно по формуле сложных процентов по ставке 18% годовых ежемесячно, исходя из количества дней действия договора в текущем месяце, со дня, следующего за днем предоставления займа, по день возврата займа включительно. Заем получен 19 февраля и возвращен 24 апреля. Проценты, начисленные за период действия договора займа (64 дня), уплачиваются в день возврата займа в безналичной форме. Заемные средства использованы на финансирование текущей деятельности.

Доля участия заимодавца в организации составляет более 25%. При этом сделка между заемщиком и заимодавцем в целях применения Налогового кодекса РФ не является контролируемой.Посмотреть ответ

Если вклад выполняется в форме имущества, нужны эти проводки:

- ДТ08, 10, 41, 58 КТ75/1. В капитал внесены нематериальные или материальные активы, продукция, акции или другие объекты.

- ДТ19 КТ75/1. Фиксация НДС по внесенному вкладу.

Бухучет предполагает выполнение оценки вкладов. Это не всегда просто сделать. К примеру, сложно оценить нематериальный актив. Оценка выполняется на основании взаимного согласия создателей. Соответствующее соглашение фиксируется в учредительных бумагах. Если актив представлен не в денежной форме, оценка выполняется независимым оценщиком. Сумма, полученная в результате профессиональной оценки, может быть уменьшена учредителями. Однако она не может быть увеличена на основании пункта 2 статьи 66 ГК РФ.

Пример

Размер капитала фирмы «Земля» составляет 200 тысяч рублей. Он разделен на четыре части:

- АО «Луна» владеет тремя долями. Это 75% от уставного капитала. То есть 150 тысяч рублей.

- Иван Иванов владеет одной долей. Это 25% от капитала. То есть это 50 тысяч рублей.

Для фиксации вкладов открываются эти субсчета:

- Счет 75/1/1. Расчеты по вкладам с АО «Луна».

- Счет 75/1/2. Расчеты по вкладам с Иваном Ивановым.

АО «Луна» внесла в качестве вкладов материалы на сумму 150 тысяч рублей. Сумма НДС составила 22 882 рублей. Иван Иванов внес свой вклад деньгами. Выполняются эти проводки:

- ДТ75/1/1 КТ80. Долг «Луны» на сумму 150 тысяч рублей.

- ДТ75/1/2 КТ80. Долг Иванова на сумму 50 тысяч рублей.

- ДТ08 КТ75/1/1. «Луна» внесла материалы на сумму 140 880 рублей.

- ДТ19 КТ75/1/1. Восстановленный НДС по внесенным материалам на сумму 22 992 рублей.

- ДТ50 КТ75/1/2. Иванов внес вклад на сумму 50 000 рублей.

По окончании всех расчетов сальдо открытого субсчета должно быть равно нулю. Нулевое значение говорит о том, что капитал полностью сформирован.

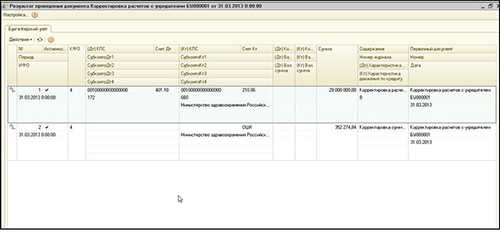

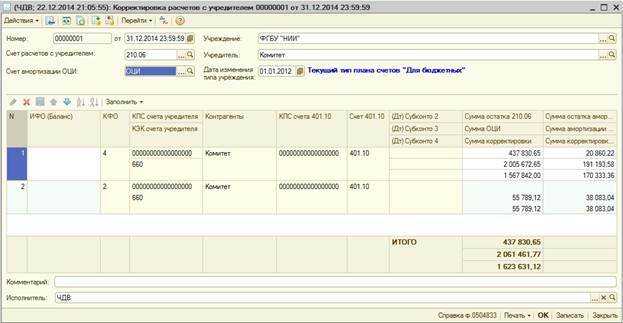

Как отразить остатки на счете 210.06 в форме 0503721

Для отражения движения ОЦИ в форме 0503721 в суммы по строкам 481, 482, характеризующие увеличение (уменьшение) дебиторской задолженности необходимо включать данные со счета 210.06.

Читайте подробнее:

- Налогообложение дивидендов учредителям ООО в 2017 году

- НДФЛ с дивидендов в 2017 году: ставка

Счет 210.06 подлежит корректировке, если стоимость имущества изменилась:

Но корректировать счет 210.06 на сумму амортизации не нужно. На этом счете формируют балансовую стоимость имущества ( письмо Минфина от 18.09.2012 № 02-06-07/3798).

Извещение (ф. 0504805) формируйте в двух экземплярах: один для учредителя, второй для себя. Экземпляр, который утвердил учредитель, храните в учреждении, чтобы подтвердить показатель счета 210.06.

Такой порядок приведен в пункте 116 Инструкции № 174н, пункте 119 Инструкции № 183н, письмах Минфина от 31.08.2017 № 02-06-10/56069, от 22.03.2017 № 02-06-10/16540, от 17.01.2013 № 02-06-07/111, от 18.09.2012 № 02-06-07/3798 и пунктах 1.5, 2.4 письма Федерального казначейства от 21.12.2012 № 42-7.4-05/2.1-730.

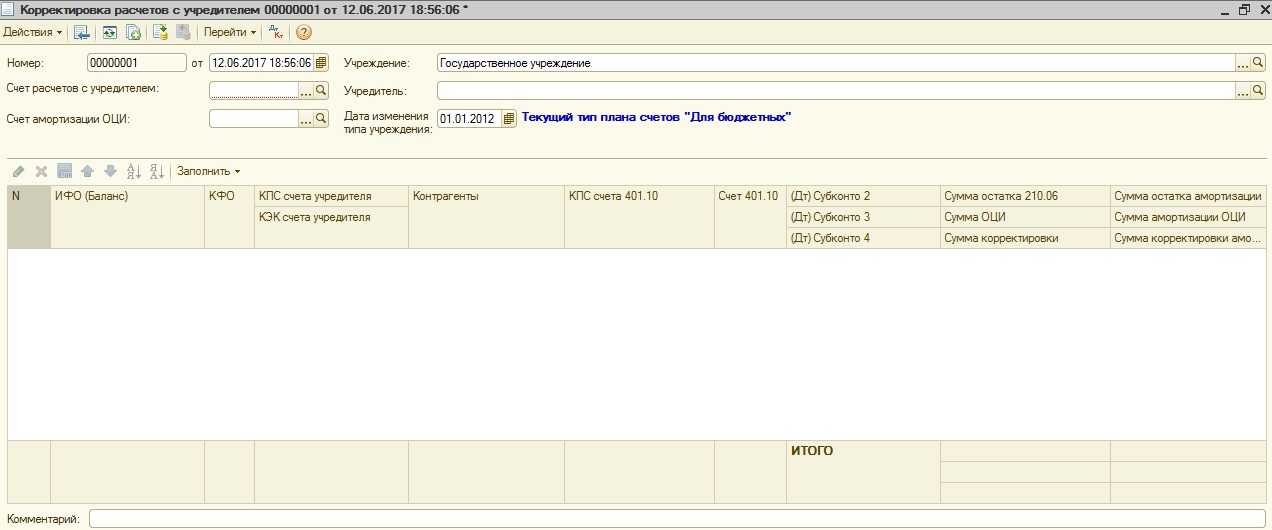

Как бюджетному и автономному учреждению отразить на счете 210.06 расчеты с учредителем по недвижимому и особо ценному движимому имуществу

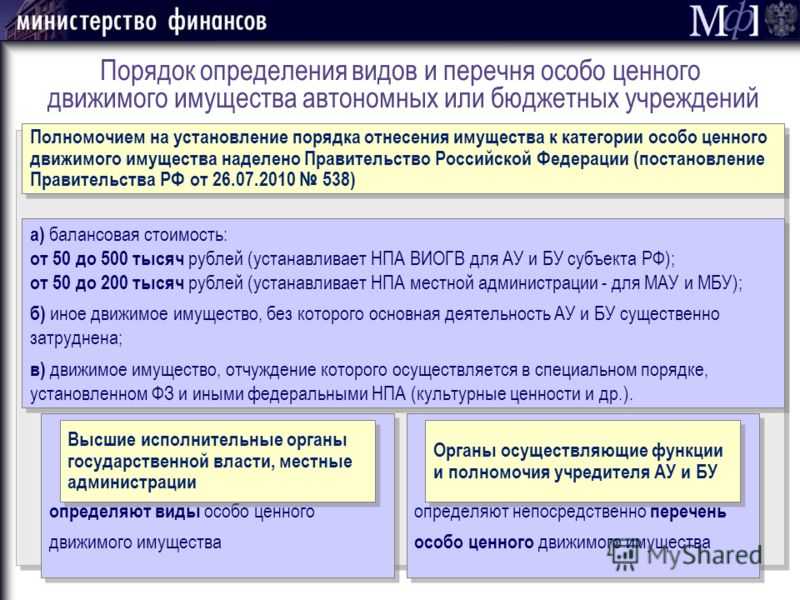

На счете 210.06 «Расчеты с учредителем» отражайте стоимость недвижимого и особо ценного движимого имущества (ОЦДИ), которым учреждение не вправе распоряжаться самостоятельно.

В бюджетных учреждениях

к такому имуществу относят:

-

-

-

- недвижимость – независимо от того, за счет каких средств ее приобрели;

- особо ценное движимое имущество по КФО 4;

- особо ценное движимое имущество по КФО 2 и КФО 7, которое приобрели до изменения типа учреждения за счет средств платной деятельности или ОМС.

-

-

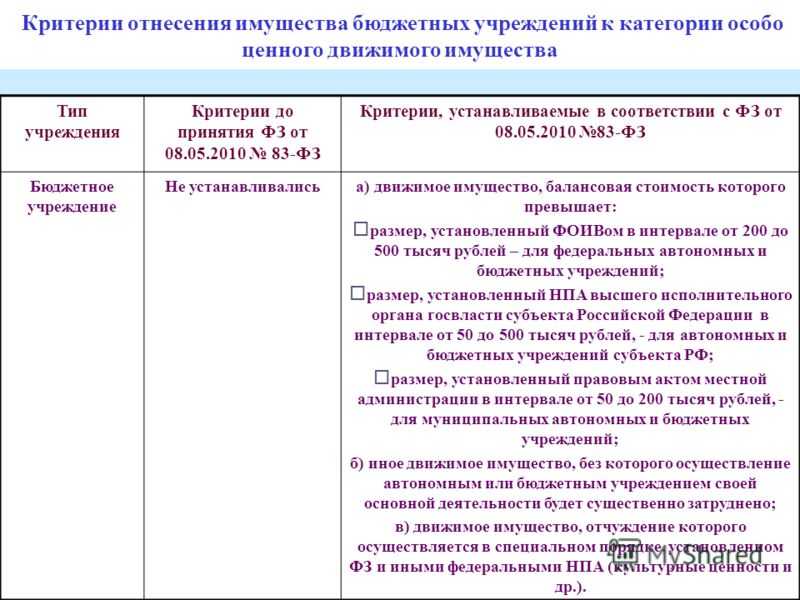

Критерии, по которым определяют ОЦДИ, установлены в пункте 4 постановления Правительства от 26.07.2010 № 538. Виды и перечни ОЦДИ утверждают вышестоящие органы власти (п. 1–3 постановления Правительства от 26.07.2010 № 538).

В состав ОЦДИ также включают имущество, которым учреждение распоряжается самостоятельно. Это имущество за счет платной деятельности, ОМС. Такое имущество на счете 210.06 не отражайте.

Если стоимость имущества изменилась, скорректируйте показатель на счете 210.06:

-

-

- увеличивайте, если купили, получили безвозмездно, провели переоценку имущества;

- уменьшайте, когда ликвидируете, продаете или передаете имущество.

-

Внимание:

корректировать счет 210.06 на сумму амортизации не нужно. На этом счете формируют балансовую стоимость имущества (письмо Минфина от 18.09.2012 № 02-06-07/3798)

Показатель корректируйте на даты, которые установит учредитель, но не реже одного раза в год, когда составляете годовую отчетность:

- по счету 4.210.06.000 – на балансовую стоимость имущества, которое поступило или выбыло;

- 2.210.06.000 – на балансовую стоимость поступившей недвижимости. Корректируют только бюджетные учреждения;

- 2.210.06.000 – на балансовую стоимость выбывшего имущества;

- 7.210.06.000 – на балансовую стоимость выбывшего имущества.

На суммы изменений счета 210.06 направьте учредителю извещение (ф. 0504805) в порядке, который он установил.

Совет:

извещение (ф. 0504805) формируйте в двух экземплярах: один для учредителя, второй для себя. Экземпляр, который утвердил учредитель, храните в учреждении, чтобы подтвердить показатель счета 210.06.

Такой порядок приведен в пункте 116 Инструкции № 174н, пункте 119 Инструкции № 183н, письмах Минфина от 31.08.2017 № 02-06-10/56069 , от 22.03.2017 № 02-06-10/16540 , от 17.01.2013 № 02-06-07/111 , от 18.09.2012 № 02-06-07/3798 и пунктах 1.5 , 2.4 письма Федерального казначейства от 21.12.2012 № 42-7.4-05/2.1-730.

В учете бюджетных учреждений:

Показатель счета 210.06 скорректируйте проводками:

Такие проводки приведены в пункте 116 Инструкции № 174н.

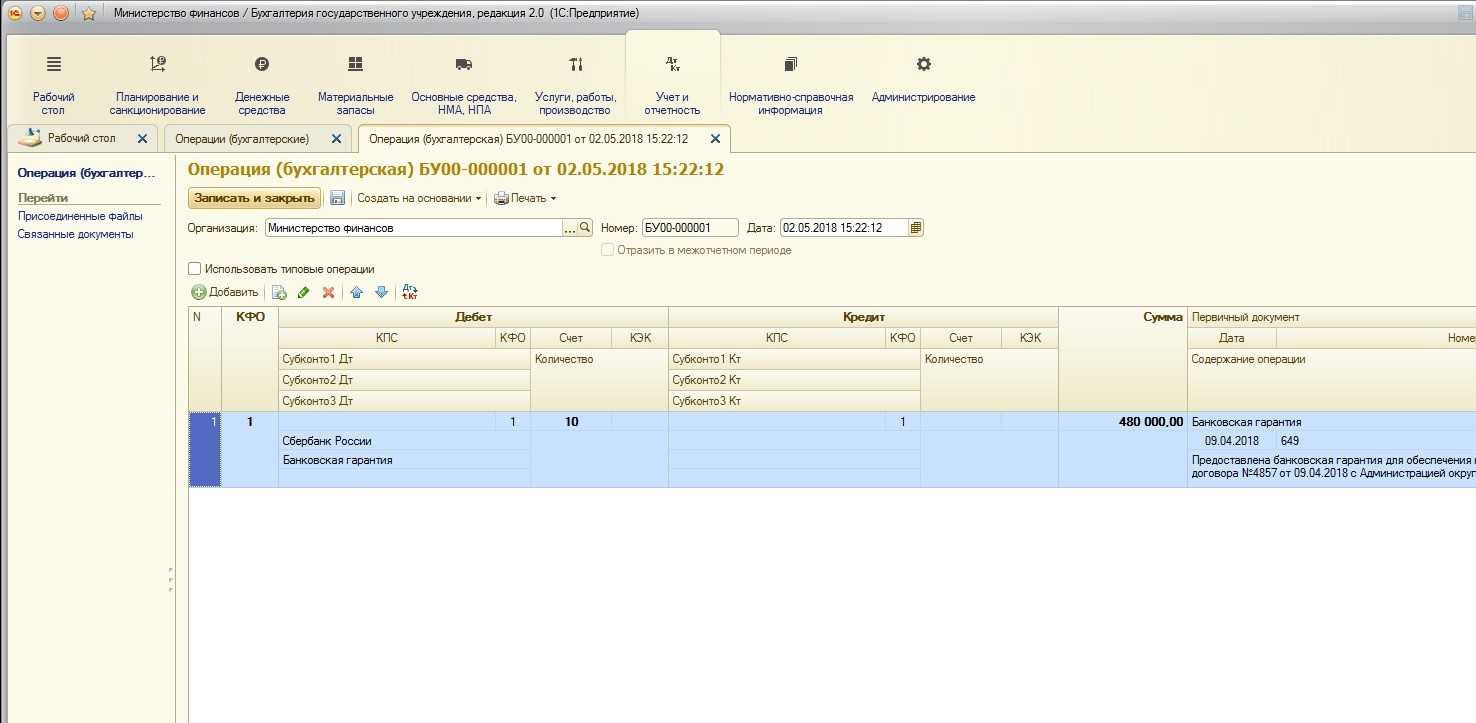

Единым планом счетов бухгалтерского учета предусмотрен новый счет 21006 «Расчеты с учредителем», однако Инструкция по применению единого плана счетов бухгалтерского учета не содержит порядка применения данного счета. Для того чтобы понять, что и в какой сумме должно учитываться на счете 21006, следует обратиться к другим нормативным документам. В статье методисты фирмы «1С» рассматривают порядок формирования расчетов с учредителем на счете 21006 с учетом положений действующих в Российской Федерации нормативных правовых актов, а также методических рекомендаций Минфина России в области бухгалтерского учета государственных учреждений.