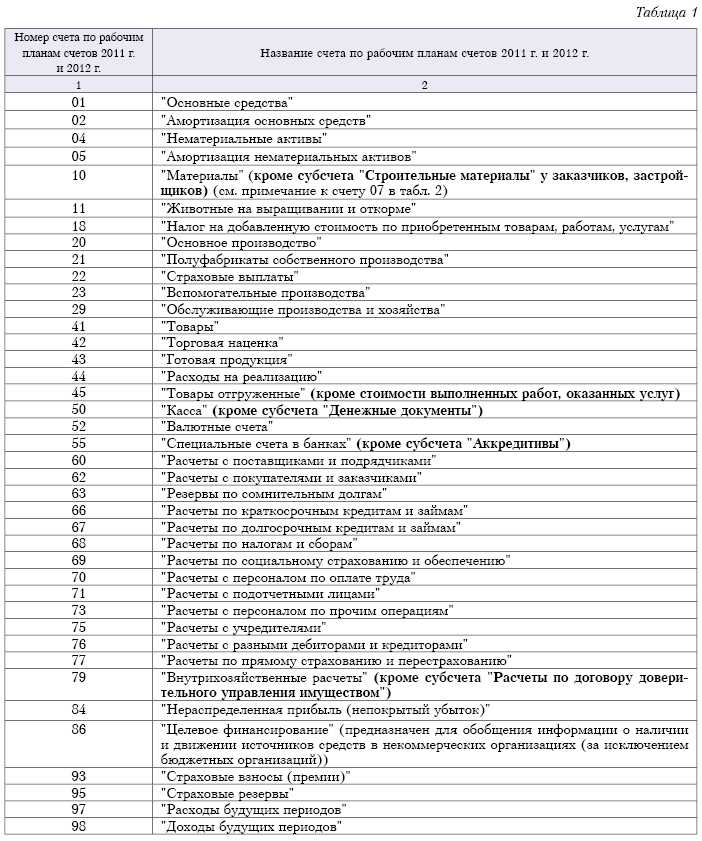

Экономическое содержание

Инструкция по бухгалтерским счетам устанавливает три категории по данному признаку. В методическом материале приводятся особенности отражения информации по ним. В частности:

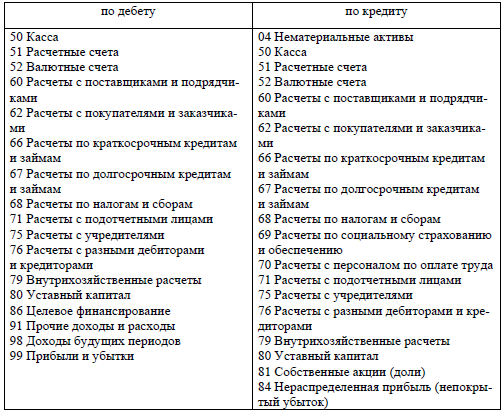

- Счета хозяйственных средств характеризуют состояние средств на определенную дату. Эти счета все активные. Они имеют дебетовое сальдо. Ведение аналитического учета осуществляется в денежном и натуральном выражении по каждому виду средств. Кредитовый оборот показывает расход, а дебетовый — поступление.

- Счета по источникам хозяйственных ср-в отражают состояние на определенную дату. Эти статьи формируют пассив баланса. Инструкция по применению бухгалтерских счетов предусматривает отражение сведений отдельно на каждый источник, как правило, в денежном выражении. Увеличение показывается по кредиту, расход — по дебету; сальдо — кредитовое.

- Счета по финансовым результатам и хозяйственным процессам необходимы для обеспечения контроля над процессами снабжения (заготовления), производства и продажи. Эти статьи включены в актив баланса.

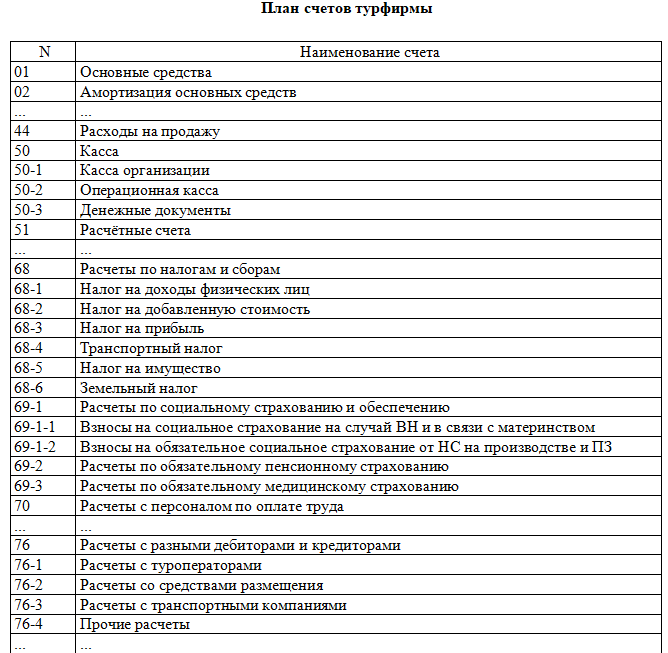

План счетов в 1С

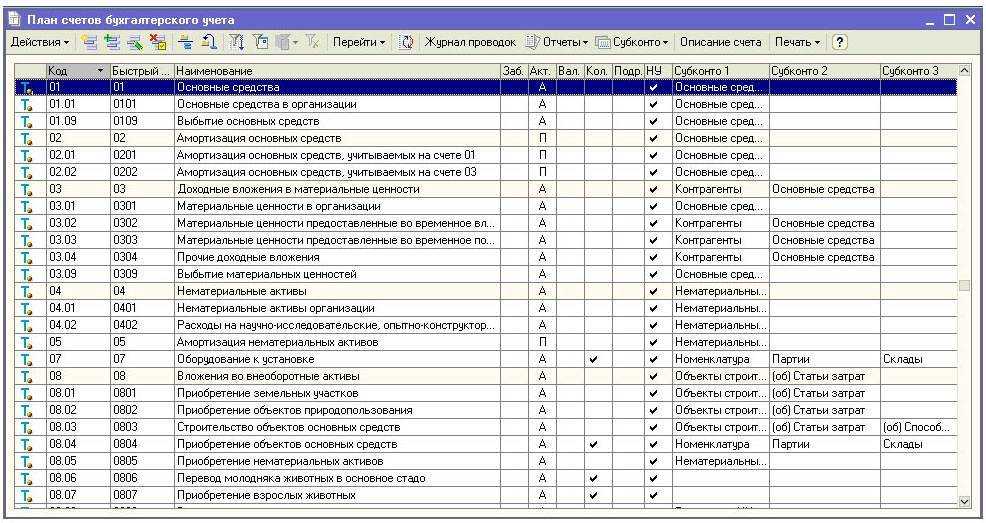

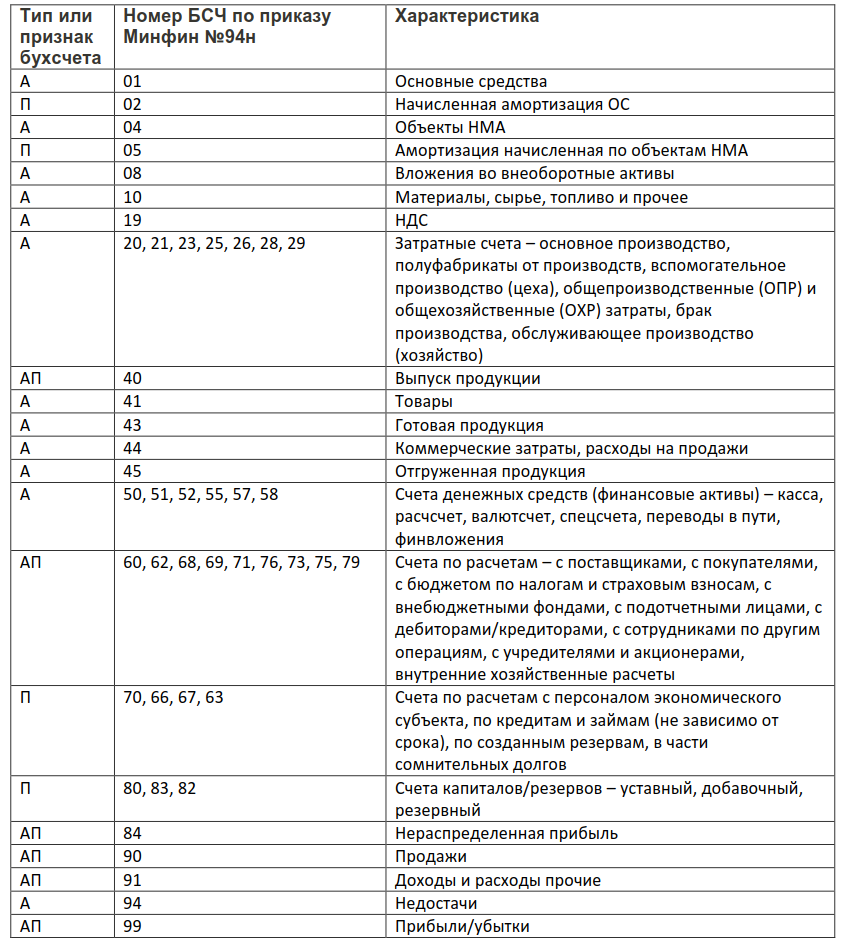

Цитадель всех счетов в 1С – План счетов бухгалтерского учета. Он строится по принципам, которые указаны в Приказе Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) “Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению”. Если у вас есть свободное время, очень советуем ознакомиться с этим документом, из него вы вынесете полное понимание о счетах в 1С

Организация может самостоятельно уточнять содержание субсчетов из утвержденного Плана, исключать или добавлять новые. Главное – чтобы бухгалтерский учет был организован по Плану счетов. Это требование для любых организаций, ведущих учет методом двойной записи, вне зависимости от формы собственности, организационно-правовой формы и подчиненности. Исключение составляют только бюджетные организации и банки.

Основные бухгалтерские счета

К ним относят:

- Актив. Эти бухгалтерские счета показывают имущество предприятия. Сальдо (остаток) на них может являться только дебетовым.

- Пассив. Эти статьи отражают источники средств компании. Сальдо в этом случае только кредитовое.

- Активно-пассивные бухгалтерские счета. На них показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами.

В соответствии с проводимыми операциями, смешанный бухгалтерский бюджетный счет может в одном периоде иметь активную, а в другом — пассивную структуру. В этой связи сальдо может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Что такое счета в 1С и зачем они нужны?

Счета в 1С – главный инструмент бухгалтерского учета. Ведь к чему сводится суть бухучета? К сбору, регистрации и обобщению информации о состоянии капитала, имущества и обязательствах компании. Именно счета помогают отслеживать все финансовые движения внутри организации.

Любое изменение в составе, размещении или в источниках образования имущества называется хозяйственной операцией. Эта операция отражается сразу на двух счетах: там, где деньги выбыли (кредит) и там, где они поступили (дебет). Привет, метод двойной записи, который изобрел еще Лука Пачоли в своем «Трактате о счетах и записях» в 1494 году! Да-да, то самое «дебет с кредитом» не сходится. Два счета, на которых отражается одна операция, называются корреспондирующими.

Для каждой группы имущества и источников его образования создается отдельный счет. Остаток по этому счету (сальдо) фиксируется на начало учетного периода, потом отслеживаются все дебетовые операции по счету (дебетовый оборот) и все кредитные операции (кредитный оборот). Результат соизмерения сальдо, дебетового и кредитного оборота на конец учетного периода – и есть тот самый бухгалтерский баланс, о котором все трясутся, что он не сойдется.

Баланс состоит из актива и пассива. Актив – это имеющиеся средства, а пассив – источники их образования. В каждой категории необходимо учитывать большое количество объектов бухгалтерского учета, и для этого используют различные виды счетов.

Запомнить:

Объекты бухгалтерского учета:

- доходы,

- расходы,

- активы,

- источники финансирования,

- обязательства,

- факты хозяйственной жизни.

Классификация бухгалтерских счетов по строению

Бухгалтерские счета по строению подразделяются на:

-

активные счета;

-

пассивные счета;

-

активно-пассивные счета.

Активные бухгалтерские счета

Активный счет, как следует из его названия, — это бухгалтерский счет, который предназначен для учета активов организации. Увеличение объекта на активном счете отражается по дебету счета, а уменьшение –по кредиту счета. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы». А списание денежных средств с расчетного счета отражается по кредиту активного счета 51 «Расчетные счета». Сальдо (остаток) на активных бухгалтерских четах может являться только дебетовым.

Пассивные бухгалтерские счета

Для учета пассивов организации (капитала, резервов и обязательств) предусмотрены пассивные счета. Увеличение обязательств на пассивном счете отражается по кредиту счета, а уменьшение показывается по дебету счета. Например, создание резервного капитала отражается по кредиту пассивного счета 82 «Резервный капитал», а уменьшение уставного капитала показывается по дебету пассивного счета 80 «Уставный капитал». Сальдо в этом случае только кредитовое.

Активно-пассивные бухгалтерские счета

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. На активно-пассивных бухгалтерских счетах показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива).

Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива. Например, если организация приобрела товары (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту счета 60 у организации — покупателя формируется кредиторская задолженность по оплате товаров.

А если организация перечислила аванс поставщику (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 60 – Кредит счета 51), то до момента поставки товарно-материальных ценностей по дебету счета 60 будет отражаться дебиторская задолженность.

В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» выступает как пассивный, а во втором случае счет 60 «Расчеты с поставщиками и подрядчиками» является активным счетом.

Учитывая, что характер счета 60 «Расчеты с поставщиками и подрядчиками» зависит от конкретных хозяйственных условий, данный счет является активно-пассивным счетом.

При этом сальдо по активно-пассивным бухгалтерским счетам может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

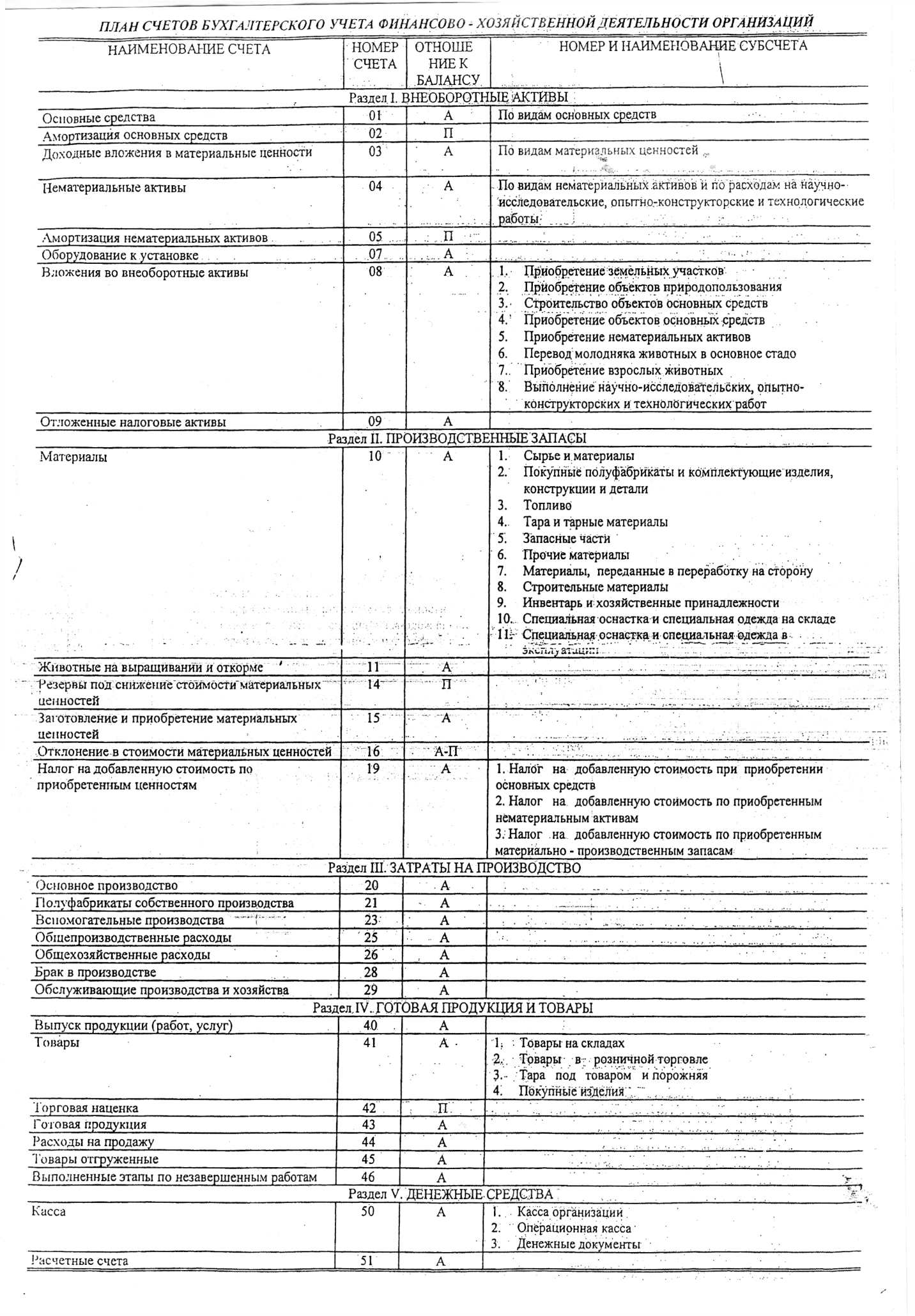

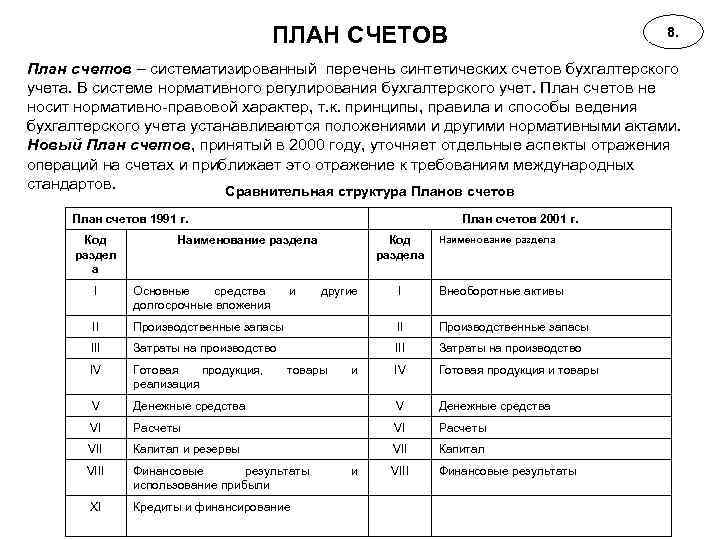

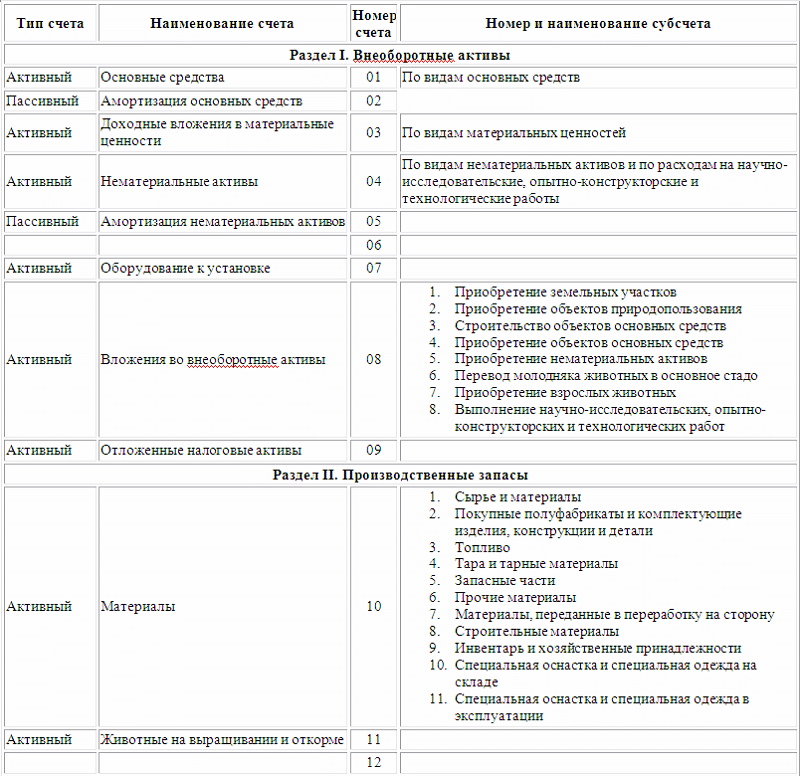

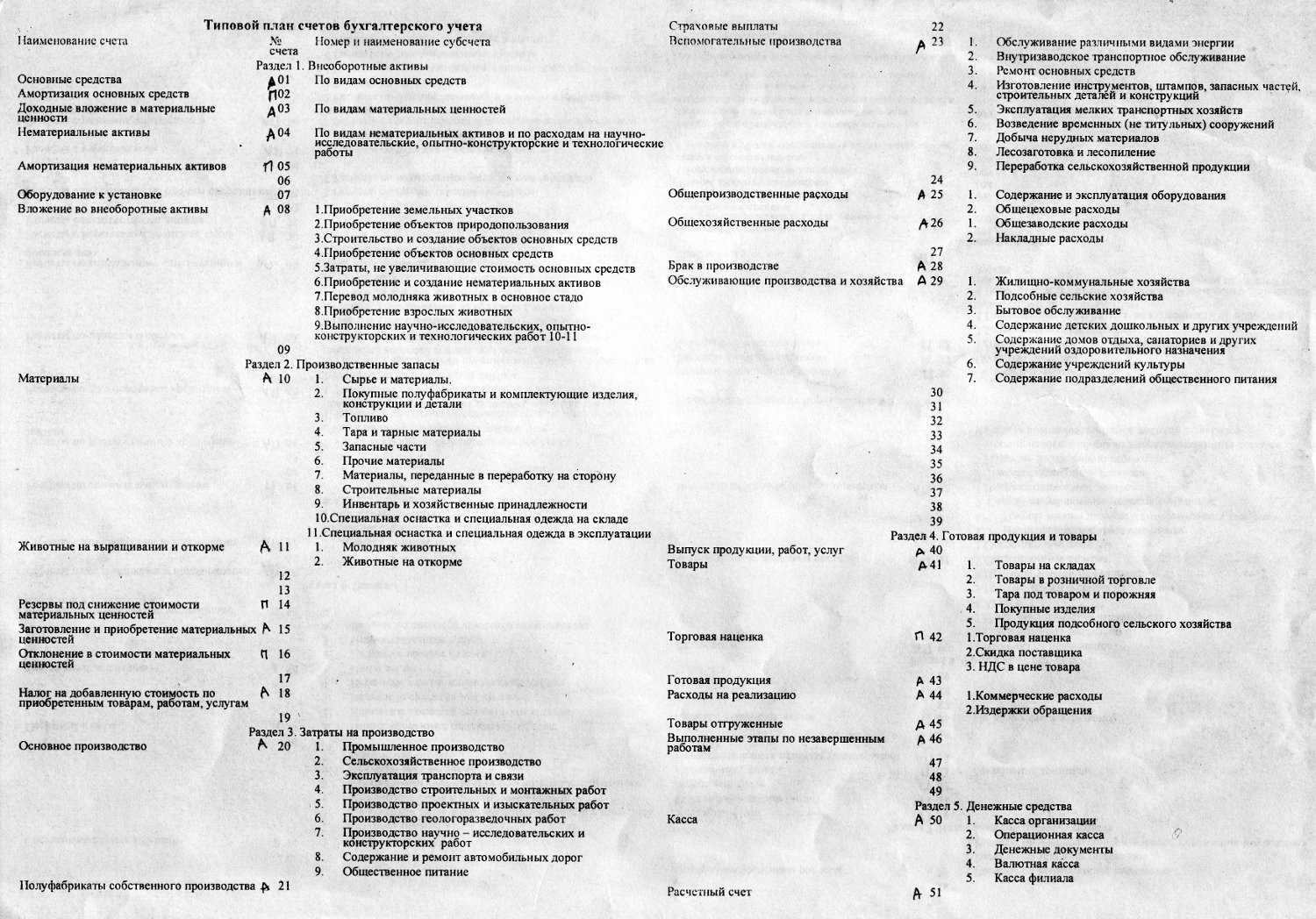

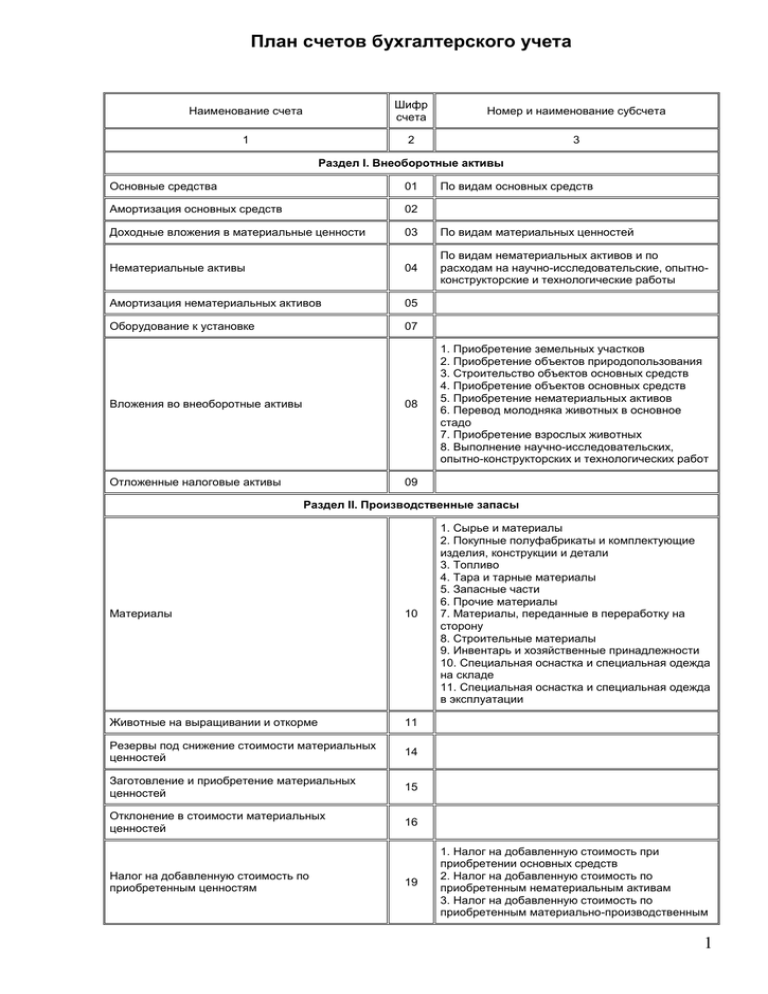

Систематизация счетов — план счетов

Большое количество используемых счетов для учета объектов бухгаптерского наблюдения вызывает необходимость систематизации счетов, обеспечивающей единую методологию учета в различных организациях. Это достигается установлением определенного перечня (плана) счетов, используемых для текущего учета.

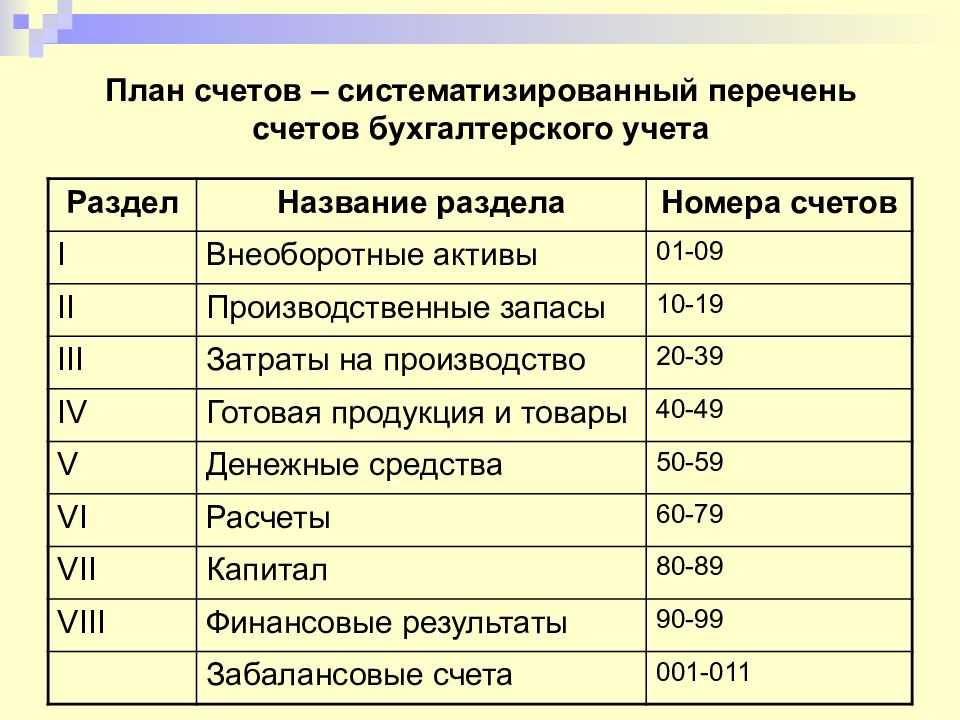

Планом счетов бухгалтерского учета называют систематизированный перечень счетов, классифицированный по экономическому содержанию, определяющий единую методологию ведения бухгалтерского учета, правила группировки и обобщения информации для оперативного руководства и контроля финансово-хозяйственной деятельности орган изаци и.

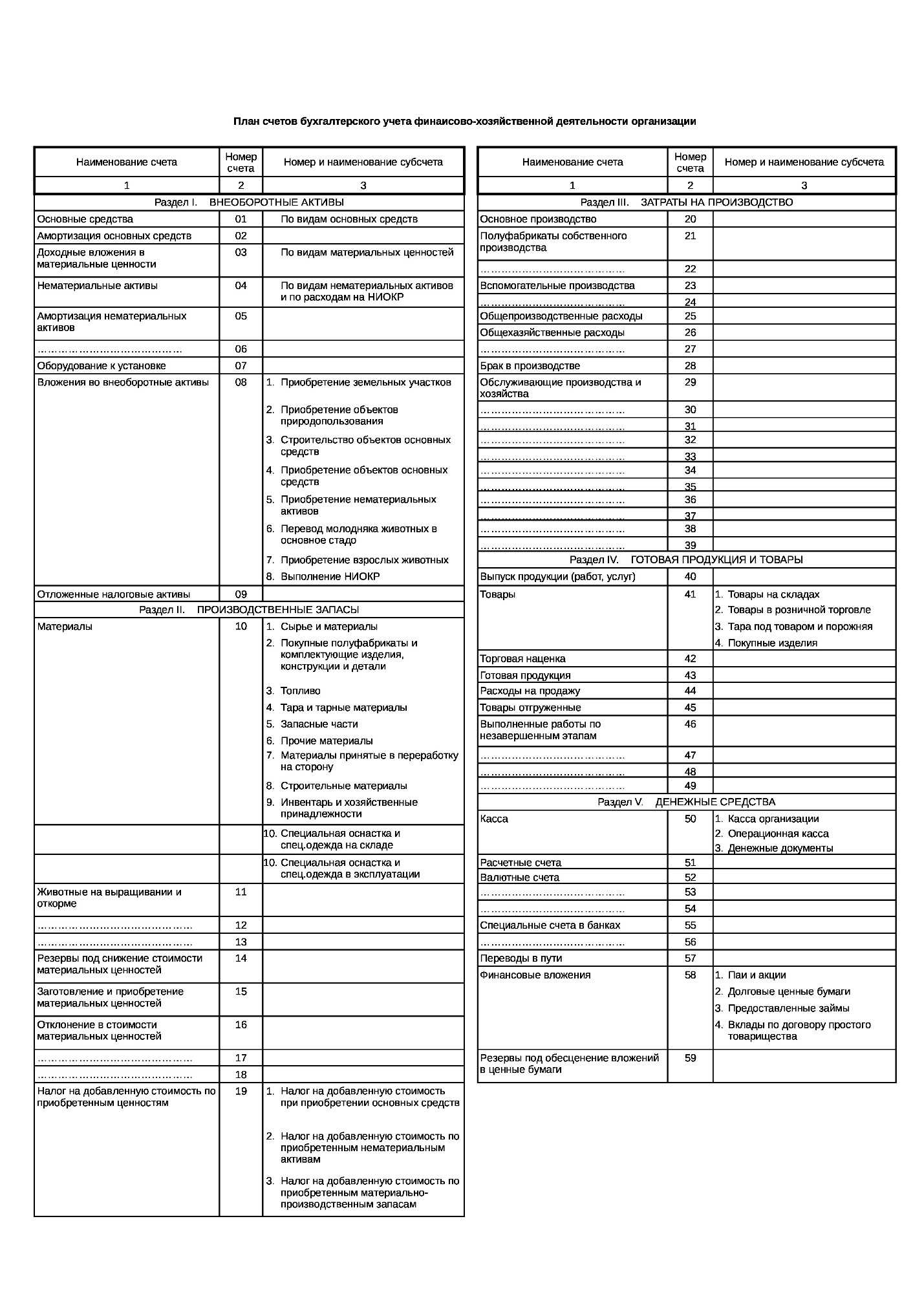

С 01.01.2001 г. на территории России экономическими субъектами (кроме кредитных и бюджетных) всех форм собственности используются План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция по его применению, утвержденные приказом Минфина РФ от 31.10.2000 г. № 94-н.

В Плане счетов приводятся наименования и номера (коды) синтетических счетов (счетов первого порядка) и субсчетов (синтетических счетов второго порядка). Инструкция по применению Плана счетов устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета.

В последние годы в связи с принятием новых положений по бухгалтерскому учету отдельных объектов бухгалтерского наблюдения в действующий План счетов введены дополнительно несколько счетов как первого, так и второго порядка, а также внесены изменения в характеристику некоторых синтетических счетов (счетов первого порядка).

В отдельную группу в Плане счетов выделены «Забалансовые счета».

Субсчета, предусмотренные в Плане счетов, используются организациями в зависимости от потребности для контроля, управления деятельностью и составления отчетности.

Аналитические счета в План счетов не вводятся, организации открывают их в зависимости от необходимости получения определенной информации для управления и принятия обоснованных решений.

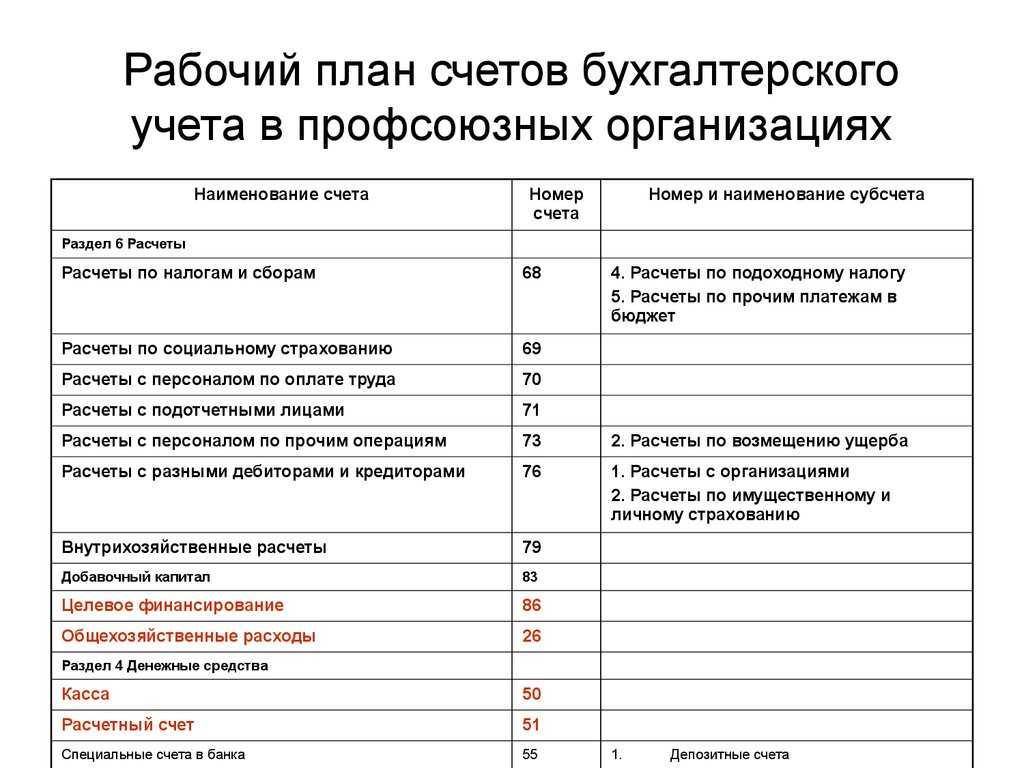

В организациях допускается составление рабочего плана счетов с тем количеством счетов, которое требуется для учета финансово- хозяйственной деятельности. Рабочие планы счетов составляются на основе указанного Плана счетов.

Для учета специфических операций организации могут по согласованию с Минфином РФ вводить при необходимости в План счетов дополнительные синтетические счета (первого порядка), используя свободные номера счетов (коды).

В Инструкции по применению Плана счетов отражаются основные принципы ведения бухгалтерского учета; дается краткая характеристика синтетических счетов (первого порядка) и субсчетов (синтетических счетов второго порядка): раскрываются структура и назначение, экономическое содержание обобщаемой информации; приводится корреспонденция счетов с другими счетами бухгалтерского учета.

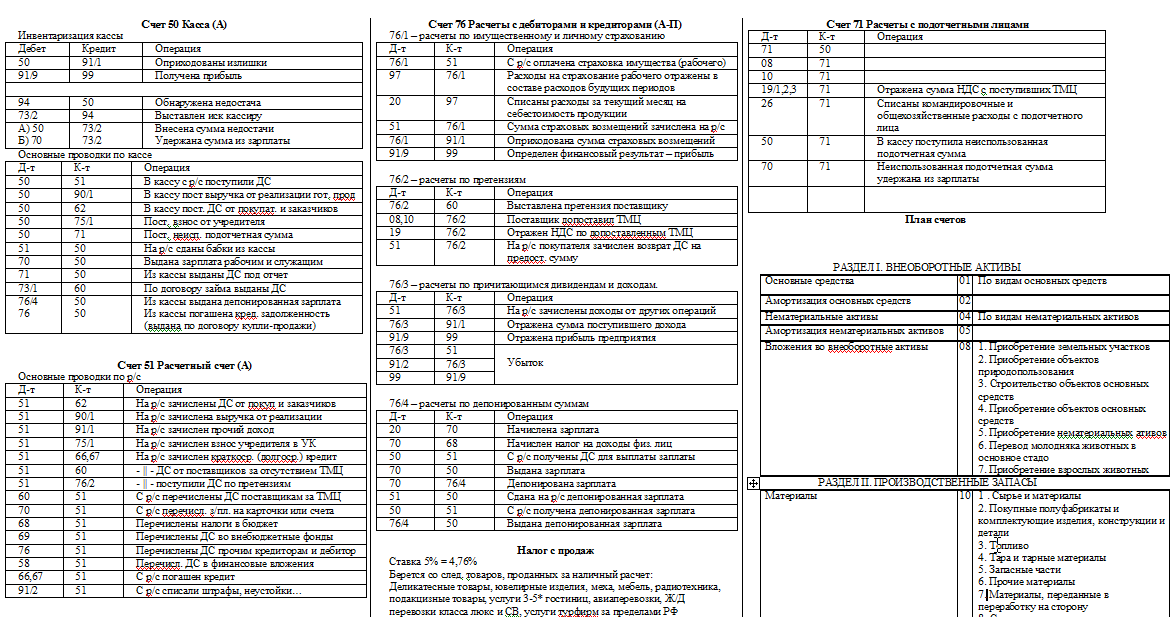

Корреспонденция

Хозяйственная операция рассматривается в качестве задокументированного факта деятельности. Он оказывает влияние на денежное состояние предприятия. Отражение каждой операции осуществляется с использованием метода двойной записи на счетах бухучета. Она также именуется корреспонденцией. Двойная запись представляет собой отражение операции по дебету одной и кредиту другой статьи баланса. Кодировка с использованием счетов бухучета именуется бухгалтерской проводкой. Содержание операции, ее сумма, номер первичной документации, в соответствии с которой совершается запись, корреспонденция указываются в Журнале регистрации.

Журнал регистрации хозяйственных операций предприятия за март 2003 года

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

||

|

Дт |

Кт |

||||

|

1 |

Оприходованы от поставщика товары и тара по счет-фактуре №311. В сумму счета включена стоимость: |

||||

|

— товаров |

7 500 |

41-1 |

60 |

||

|

— НДС по товарам (18%) |

1 350 |

19-3 |

60 |

||

|

— тары |

60 |

41-3 |

60 |

||

|

— НДС по таре (18%) |

10,8 |

19-4 |

60 |

||

|

— транспортных расходов |

200 |

41 |

60 |

||

|

— НДС по транспортным расходам (18%) |

36 |

19-5 |

60 |

||

|

2 |

Выставлен поставщиком счет-фактура №200, в сумму счета включена стоимость: |

||||

|

— товаров |

33 000 |

41-1 |

60 |

||

|

— НДС по товарам (18%) |

5 940 |

19-3 |

60 |

||

|

— тары |

1 080 |

41-1 |

60 |

||

|

— НДС по таре (18%) |

194,4 |

19-4 |

60 |

||

|

Итого |

40 214,4 |

||||

|

При приемке выявлена недостача товаров |

|||||

|

— в пределах естественной убыли в пути |

180 |

94 |

41 |

||

|

— по вине поставщика |

720 |

||||

|

в том числе |

|||||

|

— товаров |

582 |

94 |

41-1 |

||

|

— НДС по товарам |

116 |

94 |

19-3 |

||

|

— тары |

18 |

94 |

41-3 |

||

|

— НДС по таре |

4 |

94 |

19-4 |

||

|

Списана недостача товаров в пределах норм естественной убыли |

180 |

44 |

94 |

||

|

Комиссией составлен акт на недостачу, поставщику предъявлена претензия |

720 |

60 |

94 |

||

|

Оприходованы остальные товары и тара: |

|||||

|

— товаров |

32 418 |

||||

|

— НДС по товарам |

5 824 |

||||

|

— тары |

1 062 |

||||

|

— НДС по таре |

190,4 |

||||

|

3 |

Оприходованы от поставщика товары и тара по счет-фактуре №292. В сумму счета включена стоимость: |

||||

|

— товаров |

25 000 |

41-1 |

60 |

||

|

— НДС по товарам (18%) |

4 500 |

19-3 |

60 |

||

|

— тары |

160 |

41-3 |

60 |

||

|

— НДС по таре (18%) |

28,8 |

19-4 |

60 |

||

|

Итого |

29 688,8 |

||||

|

4 |

Отгружены покупателю товары и тара. Выставлены счета по: |

||||

|

— счет-фактуре №230 |

12 000 |

62 |

90 |

||

|

— счет-фактуре №231 |

26 350 |

62 |

90 |

||

|

— счет-фактуре №232 |

50 610 |

62 |

90 |

||

|

— счет-фактуре №233 |

3 000 |

62 |

90 |

||

|

Итого |

91 960 |

62 |

90 |

||

|

5 |

Перечислены с расчетного счета денежные средства в счет погашения задолженности поставщикам за товары, полученные: |

||||

|

— в феврале |

40 260 |

60 |

51 |

||

|

— в марте по счет-фактуре №311 |

9 156,8 |

60 |

51 |

||

|

— в марте по счет-фактуре №200 |

40 214,4 |

60 |

51 |

||

|

Итого |

59 631,2 |

60 |

51 |

||

|

6 |

Поступили денежные средства на расчетный счет от покупателей за товары, отгруженные |

||||

|

— в феврале |

4 760 |

51 |

41 |

||

|

— в марте по счет-фактуре №230 |

12 000 |

51 |

41 |

||

|

— в марте по счет-фактуре №231 |

26 350 |

51 |

41 |

||

|

— в марте по счет-фактуре №232 |

50 610 |

51 |

41 |

||

|

Итого |

93 720 |

51 |

41 |

||

|

7 |

Исчислен НДС с объема реализации |

16 869,6 |

90 |

68 |

|

|

8 |

Принят к зачету НДС по товарам |

17 940 |

68 |

62 |

|

|

9 |

Принят к зачету НДС по таре |

234 |

68 |

62 |

|

|

10 |

Принят к зачету НДС по транспортным расходам |

36 |

68 |

62 |

|

|

11 |

Списана учетная стоимость реализованных |

||||

|

— товаров |

60 000 |

90 |

41 |

||

|

— тары |

3 382 |

90 |

41 |

||

|

Итого |

63 382 |

90 |

41 |

||

|

12 |

Списаны расходы на продажу |

8 200 |

90 |

44 |

|

|

13 |

Выявлен финансовый результат от реализации |

3 481,4 |

99 |

90 |

Описание предмета: «Бухгалтерский учет»

Бухгалтерский учет — важный элемент финансово-экономических отношений в человеческом обществе, выступающий в

сфере действия коммерческого предприятия, как:

звено управления, осуществляющее взаимную связь между руководством предприятия и его трудовым коллективом;

специальный финансовый язык, с помощью которого отображаются сущность и своеобразие хозяйственной деятельности.В целом, бухгалтерский учет выполняет функции особой информационно-технической системы, обеспечивающей

непрерывность и устойчивость работы коммерческого предприятия, а также предсказуемость ее финансового

результата.Согласно Федеральному закону «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ «Бухгалтерский учет — сплошное,

непрерывное, взаимосвязанное отражение деятельности предприятия на основании документов в различных

измерителях».

Литература

- С.А. Сергеева. Теория бухгалтерского учета в таблицах и схемах. – Ростов-на-Дону: Феникс, 2010. – 192 с.

- Р.А. Набиев, Т.Ф. Локтева. Менеджмент. – М.: Финансы и статистика, 2009. – 368 с.

- Бухгалтерское дело. – М.: Рид Групп, 2011. – 400 с.

- Р.А. Набиев, Т.Ф. Локтева. Менеджмент. – М.: Финансы и статистика, 2009. – 368 с.

- Т.Я. Натепрова, О.В. Трубицына. Учет ценных бумаг и финансовых вложений. – М.: Дашков и Ко, 2011. – 264 с.

- Ю.И. Сигидов, А.И. Трубилин. Теория бухгалтерского учета. – М.: Рид Групп, 2011. – 464 с.

- Статистика. – М.: Academia, 2007. – 272 с.

- Д.А. Ендовицкий, Л.С. Коробейникова. Экономический анализ задолженности по векселям. – М.: Финансы и статистика, 2005. – 272 с.

- Ю.И. Сигидов, А.И. Трубилин. Теория бухгалтерского учета. Учебное пособие. – М.: Инфра-М, 2014. – 336 с.

- В.Н. Жук. Основы институциональной теории бухгалтерского учета. Монография. – М.: АНО «ИПЭВ», 2013. – 416 с.

- Олег Обухов und Антон Емельянов. Контроллинг на промышленном предприятии. – М.: LAP Lambert Academic Publishing, 2011. – 168 с.

- Т.Ю. Серебрякова. Теория и методология сквозного внутреннего контроля. – М.: Инфра-М, 2016. – 328 с.

- Л.И. Воронина. Бухгалтерский учет. Учебник. – М.: Альфа-М, Инфра-М, 2016. – 480 с.

- В.Ю. Семенов. Экономика здравоохранения. Учебное пособие. – М.: Медицинское информационное агентство, 2018. – 1000 с.

- Л.И. Ким. Стратегический управленческий учет. – М.: Инфра-М, 2016. – 202 с.

Образцы работ

| Тема и предмет | Тип и объем работы |

| Финансовый контрольГосударственное и муниципальное управление | Курсовая работа33 стр. |

| Финансовый контроль, его значение и содержаниеГосударственное и муниципальное управление | Курсовая работа34 стр. |

| Основные направления и методы валютного контроля и пути их совершенствования в РФГосударственное и муниципальное управление | Диплом155 стр. |

| Совершенствование правового регулирования деятельности общественных объединений по защите прав потребителейБанковское и биржевое дело | Другое79 стр. |

Задайте свой вопрос по вашей проблеме

|

Гладышева Марина Михайловна marina@studentochka.ru +7 911 822-56-12 с 9 до 21 ч. по Москве. |

Внимание! Банк рефератов, курсовых и дипломных работ содержит тексты, предназначенные

только для ознакомления. Если Вы хотите каким-либо образом использовать

указанные материалы, Вам следует обратиться к автору работы

Администрация

сайта комментариев к работам, размещенным в банке рефератов, и разрешения

на использование текстов целиком или каких-либо их частей не дает.

Мы не являемся авторами данных текстов, не пользуемся ими в своей деятельности

и не продаем данные материалы за деньги. Мы принимаем претензии от авторов,

чьи работы были добавлены в наш банк рефератов посетителями сайта без указания

авторства текстов, и удаляем данные материалы по первому требованию.

Фондовые счета

Фондовые счета предназначены для учета собственных источников образования хозяйственных средств — капитала предприятия и нераспределенной прибыли. Фондовыми эти счета называются потому, что уставный и резервный капитал называют также уставным и резервным фондами.

К основным фондовым относятся следующие пассивные счета:

- 80 «Уставный капитал»;

- 82 «Резервный капитал»;

- 83 «Добавочный капитал»;

- 84 «Нераспределенная прибыль (непокрытый убыток)».

Уменьшение капитала и нераспределенной прибыли отражается на дебете этих счетов, а на кредите — их увеличение.

Схема фондового счета

| Дебет | Кредит |

| Сальдо начальное — наличие источников образования хозяйственных средств на начало отчетного периода | |

| Оборот по дебету — уменьшение источников образования хозяйственных средств | Оборот по кредиту — увеличение источников образования хозяйственных средств |

| Сальдо конечное — наличие источников образования хозяйственных средств на конец отчетного периода |

На счете 80 «Уставный капитал» ведется учет уставного капитала предприятия, который формируется за счет взносов учредителей. Размер уставного капитала отражается в учредительных документах предприятия.

На счете 82 «Резервный капитал» отражается информация о состоянии и движении средств резервного капитала. Резервный капитал образуется за счет нераспределенной прибыли, это страховой капитал предприятия, он предназначен для покрытия убытков и прочих непредвиденных расходов.

На счете 83 «Добавочный капитал» отражается информация об источниках образования этого вида капитала и использовании его средств. Добавочный капитал пополняется за счет прироста стоимости хозяйственных средств. Средства добавочного капитала могут быть использованы на увеличение уставного капитала или распределение его средств между учредителями.

На счете 84 «Нераспределенная прибыль (непокрытый убыток)» отражается информация о наличии и движении сумм нераспределенной прибыли предприятия. Полученные в течение года прибыль или убытки отражаются на счете 99 «Прибыли и убытки», а в конце года остаток прибыли (или убыток) по счету 99 переносится на счет 84 в качестве нераспределенной прибыли (или непокрытого убытка). Нераспределенная прибыль используется на выплату доходов учредителям, увеличение резервного капитала, покрытие убытков и другие цели.

Классификация и виды счетов бухучета

По виду учитываемого объекта счета бухгалтерского учета делятся на:

- активные;

- пассивные;

- активно-пассивные.

По глубине детализации и учету счета делятся на:

- синтетические;

- аналитические;

- субсчета.

Активные

Счета, где учитываются активы, называются активными. Для них характерны следующие особенности:

- остатки всегда отражаются по дебету,

- поступления (увеличение актива) – по дебету,

- выбытия (уменьшение актива) – по кредиту.

Примеры активных счетов:

- 01 «Основные средства»

- 10 «Материалы»

- 50 «Касса».

Пассивные

Счета, где учитываются обязательства и собственный капитал, называют пассивными. Для них характерно:

- остатки всегда отражаются по кредиту;

- увеличение пассива – по кредиту;

- уменьшение пассива – по дебету.

Примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 42 «Торговая наценка»;

- 80 «Уставный капитал».

Активно-пассивные

Счета, где учитываются как активы, так и пассивы, называются активно-пассивными.

Они могут вести себя как активный или как пассивный счет в зависимости от ситуации.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 90 «Продажи»;

- 99 «Прибыли и убытки».

Такой формат записи на активных и пассивных счетах удобен при составлении отчетности, в частности бухгалтерского баланса, состоящего из левой и правой части, где отражаются соответственно активы и пассивы.

Если собрать все счета, на которых ведется учет. То все остатки, отраженные слева, будут включены в левый столбец баланса, а все остатки, собранные справа – в правый столбец баланса.

Сумма дебетовых остатков по всем счетам в любой момент времени будут равняться сумме кредитовых остатков по всем счетам.

Таблица с расшифровкой

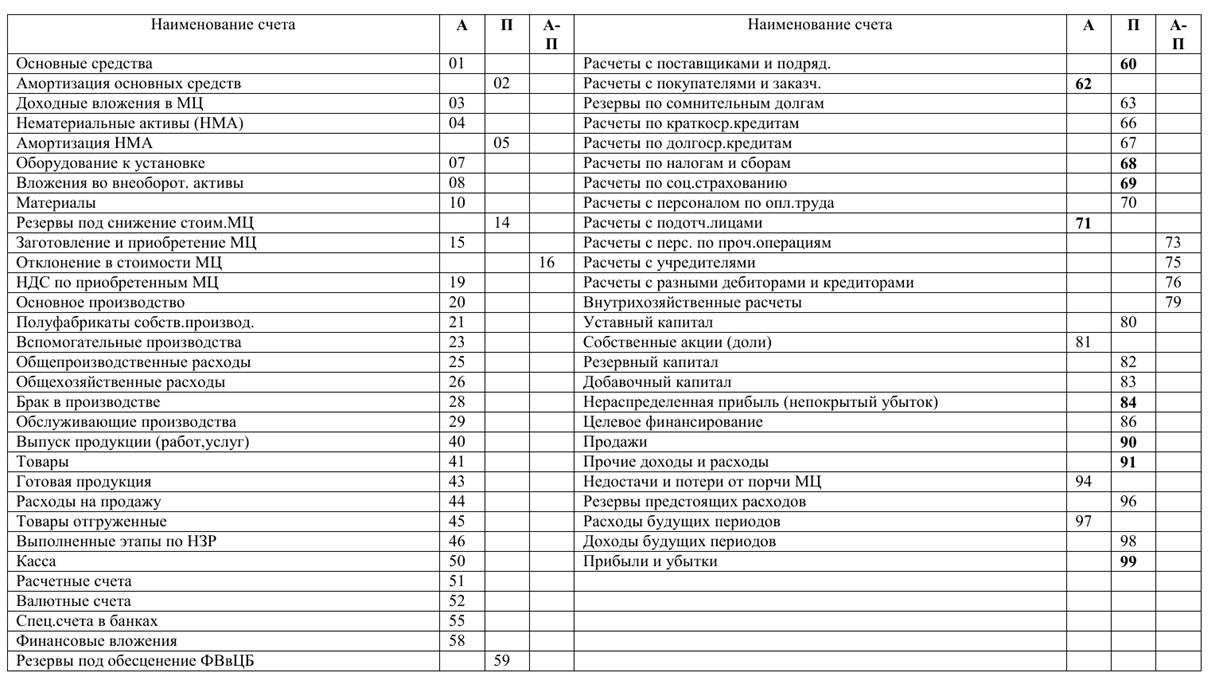

В таблице использованы следующие сокращения: А — активный, П — пассивный, А-П — активно-пассивный.

|

№ счета |

Наименование |

Тип |

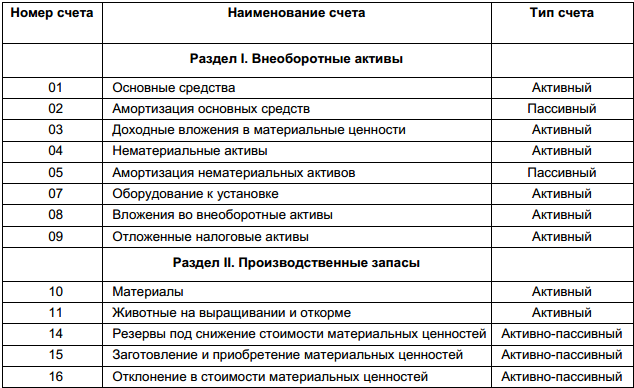

| Раздел I. Внеоборотные активы | ||

|

01 |

Основные средства |

А |

|

02 |

Амортизация основных средств |

П |

|

03 |

Доходные вложения в материальные ценности |

А |

|

04 |

Нематериальные активы |

А |

|

05 |

Амортизация нематериальных активов |

П |

|

07 |

Оборудование к установке |

А |

|

08 |

Вложения во внеоборотные активы |

А |

| Раздел II. Производственные запасы | ||

|

10 |

Материалы |

А |

|

11 |

Животные на выращивании и откорме |

А |

|

14 |

Резервы под снижение стоимости материальных ценностей |

А-П |

|

15 |

Заготовление и приобретение материальных ценностей |

А-П |

|

16 |

Отклонение в стоимости материальных ценностей |

А-П |

|

19 |

НДС по приобретенным ценностям |

А |

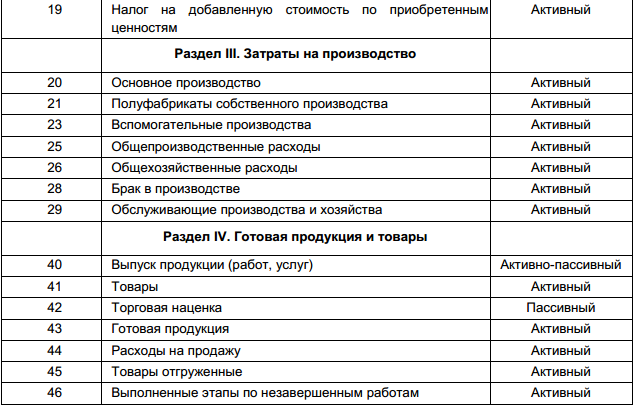

| Раздел III. Затраты на производство | ||

|

20 |

Основное производство |

А |

|

21 |

Полуфабрикаты собственного производства |

А |

|

23 |

Вспомогательное производство |

А |

|

25 |

Общепроизводственные расходы |

А |

|

26 |

Общехозяйственные расходы |

А |

|

28 |

Брак в производстве |

А |

|

29 |

Обслуживающие производства и хозяйства |

А |

| Раздел IV. Готовая продукция и товары | ||

|

40 |

Выпуск готовой продукции |

А-П |

|

41 |

Товары |

А |

|

42 |

Торговая наценка |

П |

|

43 |

Готовая продукция |

А |

|

44 |

Расходы на продажу |

А |

|

45 |

Товары отгруженные |

А |

|

46 |

Выполненные этапы по незавершенным работам |

А |

| Раздел V. Денежные средства | ||

|

50 |

Касса |

А |

|

51 |

Расчетные счета |

А |

|

52 |

Валютные счета |

А |

|

55 |

Специальные счета в банке |

А |

|

57 |

Переводы в пути |

А |

|

58 |

Финансовые вложения |

А |

|

59 |

Резервы под обесценение вложений в ценные бумаги |

П |

| Раздел VI. Расчеты | ||

|

60 |

Расчеты с поставщиками и подрядчиками |

А-П |

|

62 |

Расчеты с покупателями и заказчиками |

А-П |

|

63 |

Резервы по сомнительным долгам |

П |

|

66 |

Расчеты по краткосрочным кредитам и займам |

П |

|

67 |

Расчеты по долгосрочным кредитам и займам |

П |

|

68 |

Расчеты по налогам и сборам |

А-П |

|

69 |

Расчеты по социальному страхованию и обеспечению |

А-П |

|

70 |

Расчеты с персоналом по оплате труда |

П |

|

71 |

Расчеты с подотчетными лицами |

А-П |

|

73 |

Расчеты с персоналом по прочим операциям |

А-П |

|

75 |

Расчеты с учредителями |

А-П |

|

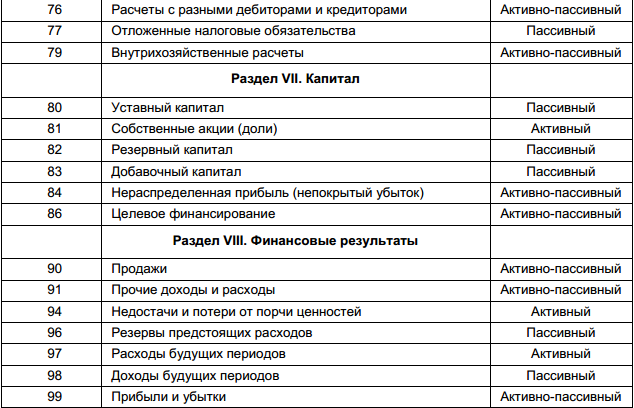

76 |

Расчеты с разными дебиторами и кредиторами |

А-П |

|

77 |

Отложенные налоговые обязательства |

П |

|

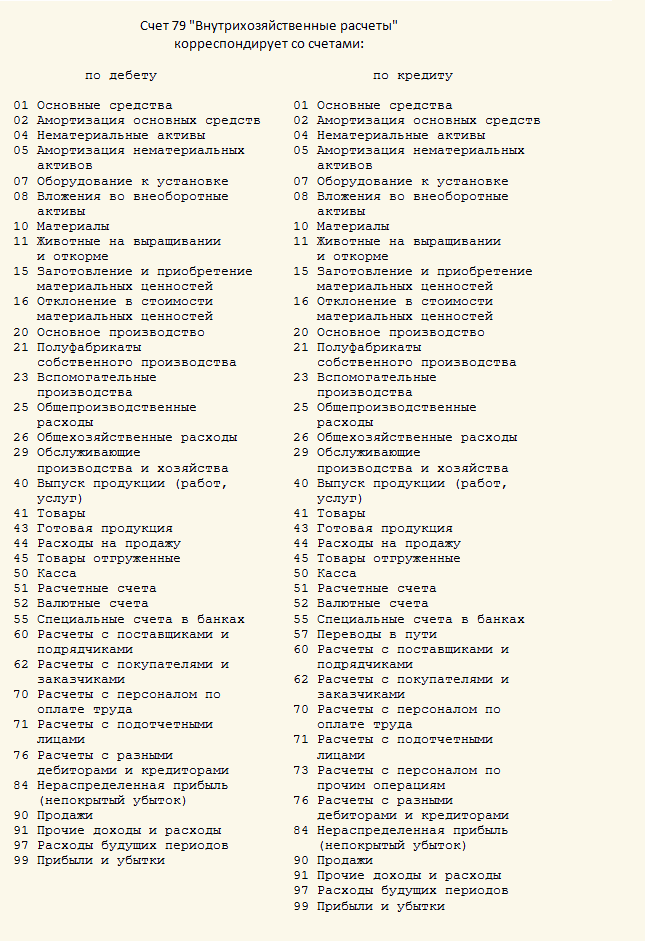

79 |

Внутрихозяйственные расчеты |

А-П |

| Раздел VII. Капитал | ||

|

80 |

Уставный капитал |

П |

|

81 |

Собственные акции (доли) |

А |

|

82 |

Резервный капитал |

П |

|

83 |

Добавочный капитал |

П |

|

84 |

Нераспределенная прибыль, непокрытый убыток |

А-П |

|

86 |

Целевое финансирование |

А-П |

| Раздел VIII. Финансовые вложения | ||

|

90 |

Продажи |

А-П |

|

91 |

Прочие доходы и расходы |

А-П |

|

94 |

Недостачи и потери от порчи ценностей |

А |

|

96 |

Резервы предстоящих расходов |

П |

|

97 |

Расходы будущих периодов |

А |

|

98 |

Доходы будущих периодов |

П |

|

99 |

Прибыли и убытки |

А-П |

Расчет

Бухгалтерский счет прикрепляется к каждому объекту хозяйственных средств и источнику. Как выше было сказано, все статьи разделены на три категории. Рассмотрим порядок расчета для активной части.

Отражение начального остатка осуществляется по Д. По нему также показывают поступление (увеличение) хозяйственных средств. По К отражают их выбытие (уменьшение). Конечный остаток будет всегда дебетовым, либо равным нулю (при отсутствии средств). В процессе подсчета оборотов (итогов) могут иметь место следующие случаи:

- Результат оборота по Д равен показателю по К, Ск=0 при Сн равном 0.

- Величина по Д > итога по К, Ск будет дебетовым.

Классификация счетов бухгалтерского учета по назначению и структуре

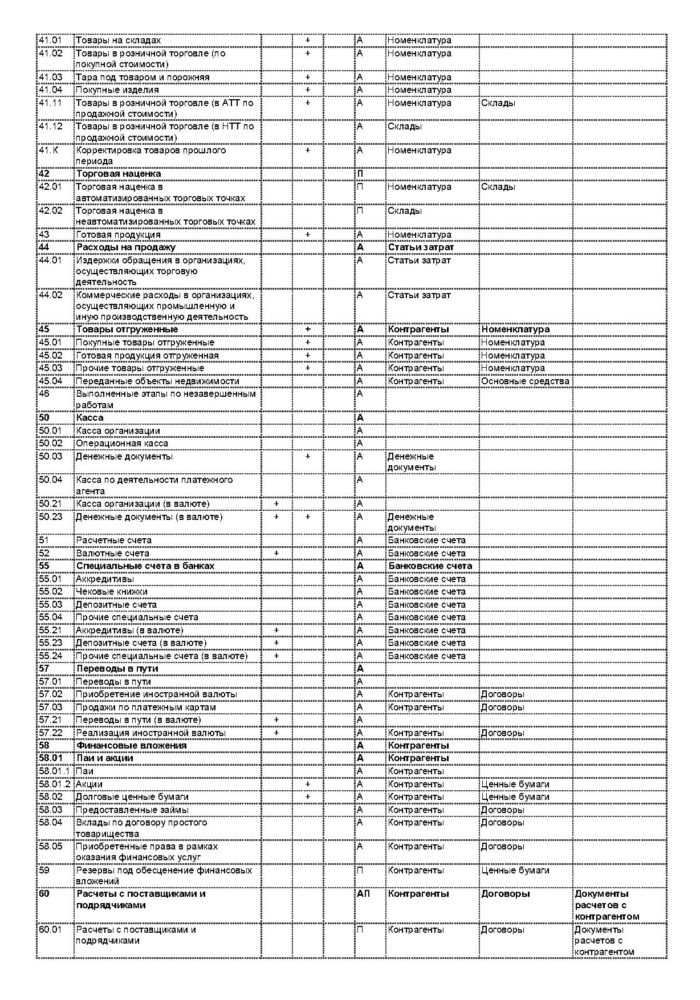

Инвентарные счета

Эта группа счетов предназначена для учета хозяйственных средств предприятия — внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации.

К основным инвентарным относятся следующие активные счета:

- 01 «Основные средства»;

- 04 «Нематериальные активы»;

- 10 «Материалы»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 50 «Касса»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 58 «Финансовые вложения».

По дебету этих счетов отражается увеличение средств, по кредиту — выбытие средств.

Схема инвентарного счета

| Дебет | Кредит |

| Сальдо начальное — наличие (остаток) активов на начало отчетного периода | |

| Оборот по дебету — поступление активов | Оборот по кредиту — выбытие активов |

| Сальдо конечное — наличие (остаток) активов на конец отчетного периода |

Счет 01 «Основные средства» и счет 04 «Нематериальные активы» предназначены для учета наличия и движения основных средств и нематериальных активов, которые называются внеоборотными активами предприятия. Аналитический учет на этих счетах ведется по видам средств.

Счет 10 «Материалы» предназначен для учета наличия, приобретения и выбытия материалов, т. е. средств, которые называются оборотными активами предприятия. Аналитический учет материалов ведется по местам хранения, видам, сортам и т. п.

Счет 43 «Готовая продукция» предназначен для учета готовой продукции на складе предприятия. Аналитический учет по счету 43 ведется по местам хранения и видам готовой продукции.

Счет 45 «Товары отгруженные» используется в том случае, когда готовая продукция со склада отгружена покупателю, но деньги за нее еще не поступили. При отгрузке готовой продукции со склада стоимость отгруженной продукции списывается проводкой ДЕБЕТ 45 «Товары отгруженные» КРЕДИТ 43 «Готовая продукция», а при поступлении денег от покупателей стоимость продукции списывается с кредита счета 45.

Счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» предназначены для учета наличия и движения денежных средств предприятия в кассе, на расчетном и валютном счетах. Учет валютных средств ведется в рублевом эквиваленте.

Счет 58 «Финансовые вложения» используется для учета финансовых вложений предприятия в государственные, ценные бумаги, акции, облигации и т.п. Кроме того, на этом счете ведется учет вкладов предприятия в уставные капиталы других организаций.

https://youtube.com/watch?v=_J—1i45lfc

Действующие счета

Узнать обо всех действующих дебетовых счетах можно в ФНС или через личный кабинет налогоплательщика через сайт ФНС.

Какие существуют забалансовые счета

Вспомогательные в рамках бухгалтерского учета, требуются, если нужно получить сведения, не содержащиеся на балансовых, при этом остатки с забалансовых в отчетность не включаются, они отражаются за итогом этого показателя.

Обычно так фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Представлены также в форме таблицы с двумя столбцами, дебет и кредит, но учет осуществляется по упрощенной системе, двойная запись не нужна.

Синтетические и аналитические, субсчета

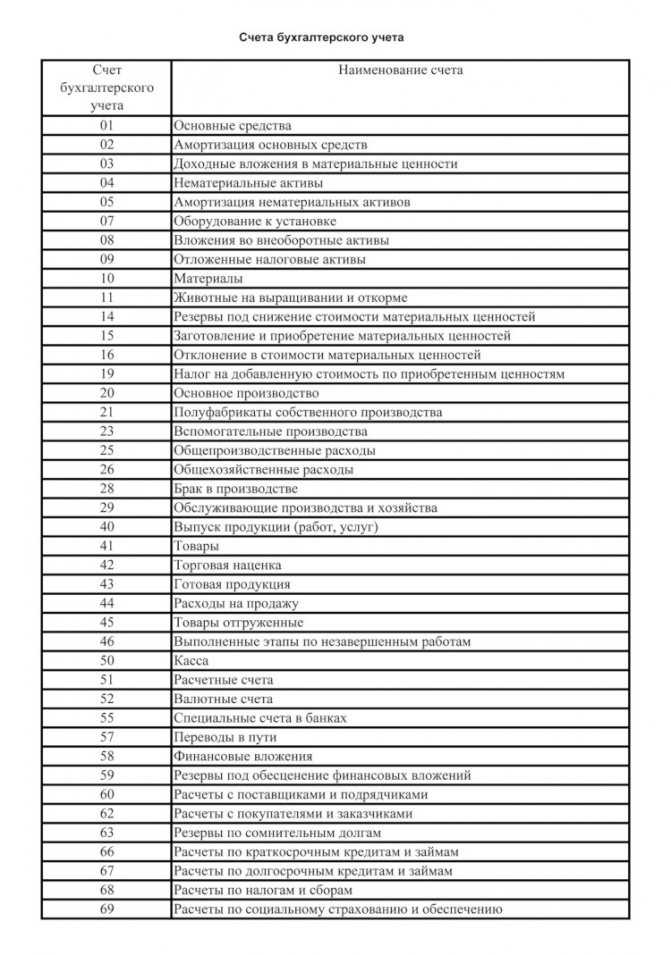

Все указанные выше 99 счетов являются синтетическими, они:

- отражают информацию в обобщенном виде;

- показывают ее в денежном выражении;

- по-другому называются счетами 1 порядка.

К синтетическим счетам можно открыть субсчета — 2 порядка для более детального учета.

Аналитические счета — открываются в дополнение к синтетическим для детализации и внутреннего учета для более полного раскрытия информации о сумме. Учет может вестись в натуральных измерителях (штуках, метрах, килограммах, литрах). Эта информация позволяет составлять отчетность и более четко анализировать ситуацию на предприятии.

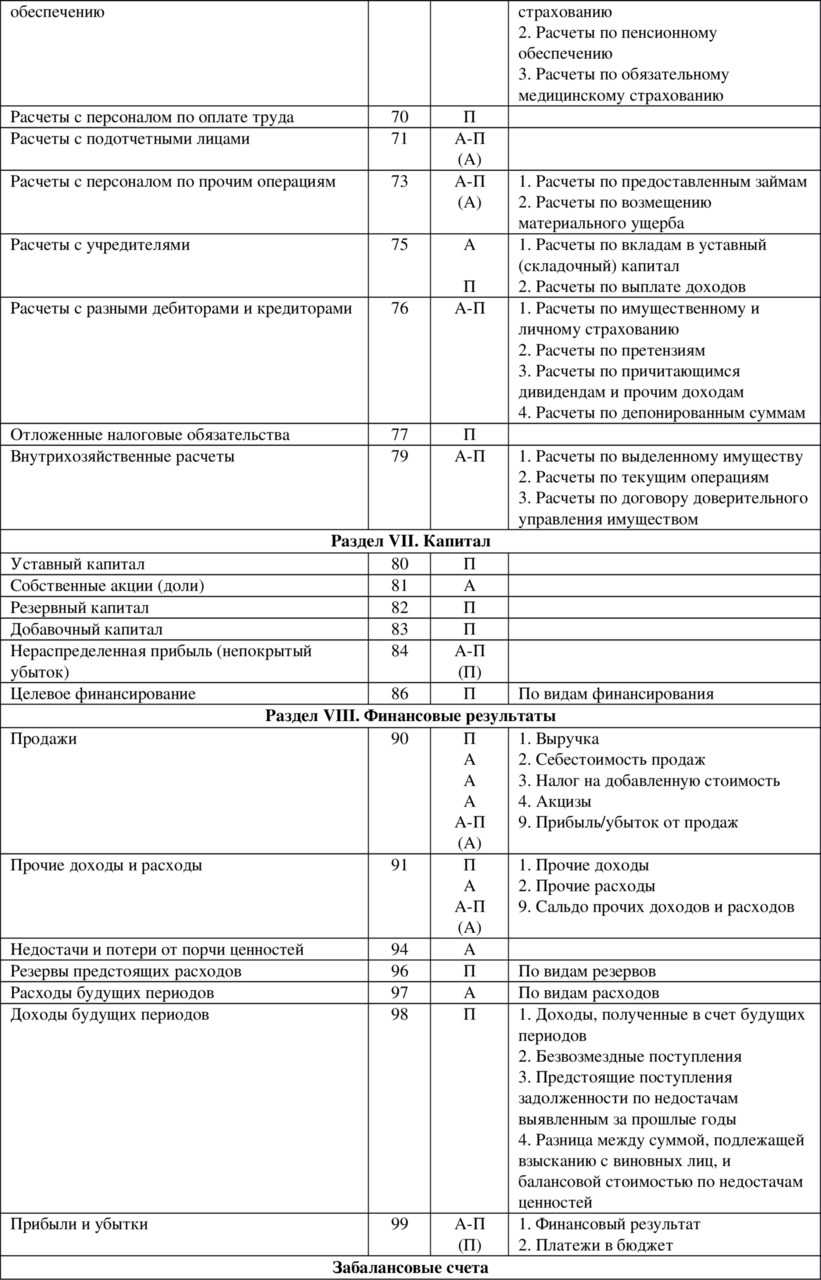

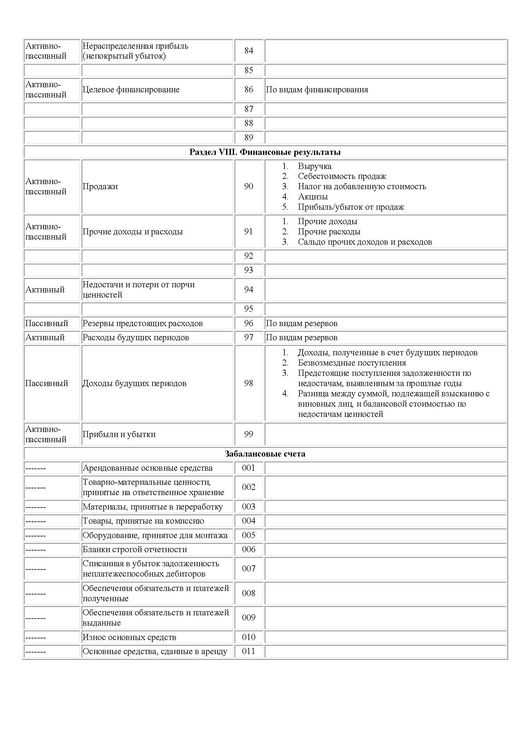

Раздел VIII. Финансовые результаты

| Тип счёта | Наименование счёта | № счёта | Субсчета |

|---|---|---|---|

| Активно-пассивный | Продажи | 90 | 90.01 «Выручка»90.02 «Себестоимость продаж»90.03 «Налог на добавленную стоимость»90.04 «Акцизы»90.09 «Прибыль/убыток от продаж» |

| Активно-пассивный | Прочие доходы и расходы | 91 | 91.01 «Прочие доходы»91.02 «Прочие расходы»91.09 «Сальдо прочих доходов и расходов» |

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам расходов |

| Пассивный | Доходы будущих периодов | 98 | 98.01 «Доходы будущих периодов»98.02 «Безвозмездные поступления»98.03 «Предстоящие поступления задолженности по недостачам прошлых лет»98.04 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» |

| Активно-пассивный | Прибыли и убытки | 99 |

Структура и субъекты системы счетов бухучёта

В октябре 2000 года Минфин России утвердил план счетов бухгалтерского учёта (ПСБУ), а через десять лет внёс некоторые корректировки. На этой основе компании утверждают свой рабочий план счетов, а впоследствии и всю учётную политику.

ПСБУ действует для всех коммерческих и некоммерческих организаций и не действует для государственных и муниципальных органов.

Отметим, что субъектам малого предпринимательства и НКО, кому разрешён упрощённый способ ведения бухучёта, можно в сокращённом варианте применять ПСБУ — группировать счета для обобщения данных (подробнее об этом в конце статьи).

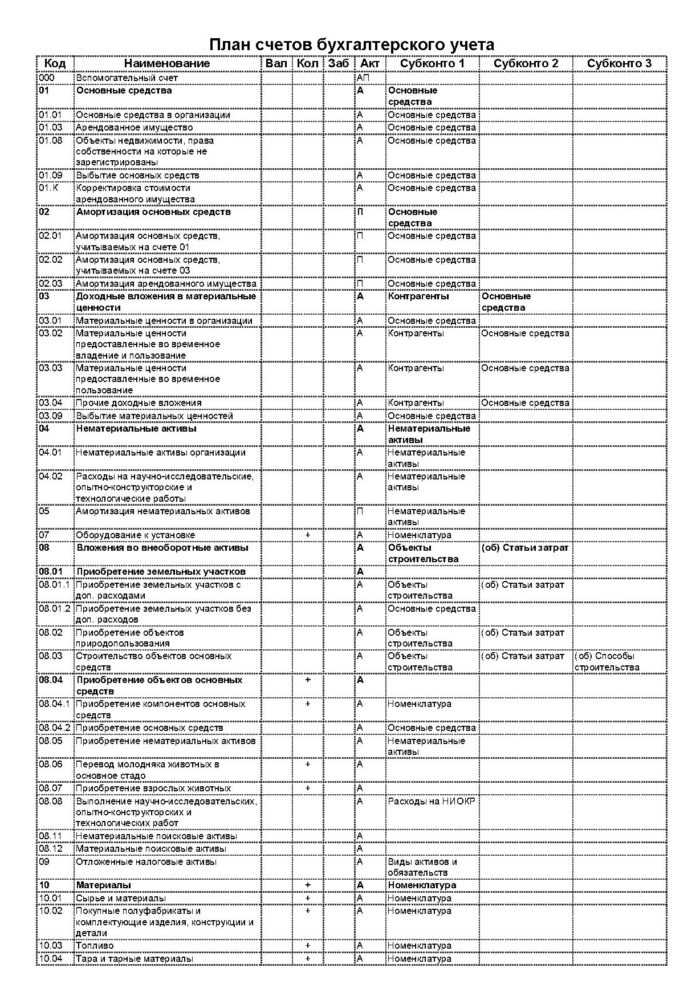

План счетов бухгалтерского учета в 2023 состоит из синтетических счетов (первого порядка) и субсчетов (второго порядка).

Виды синтетических счетов:

- Активные. Увеличение идёт по дебету (Дт), уменьшение — по кредиту (Кт). Сальдо всегда дебетовое.

- Пассивные. Увеличение идёт по Кт, уменьшение — по Дт. Сальдо всегда кредитовое.

- Активно-пассивные. В зависимости от ситуации по Дт и Кт может проходить как увеличение, так и уменьшение. Сальдо также может быть разным.

Для некоторых счетов предусмотрены субсчета для группировки показателей. Обычно их ещё называют «аналитическими счетами».

Теперь по порядку рассмотрим в таблице план счетов бухгалтерского учёта для организаций.

Балансовые и Забалансовые бухгалтерские счета

Бухгалтерские счета также можно разделить на две группы:

-

Балансовые счета;

-

Забалансовые счета.

Балансовые счета

Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации.

Забалансовые счета

Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам «приход» и «расход». В плане счетов нумеруются тремя знаками с 001 по 011. Забалансовые счета предназначены для учета имущества, не являющегося собственностью организации.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.