Счет 84 и формирование его оборотов с Дт/Кт 99

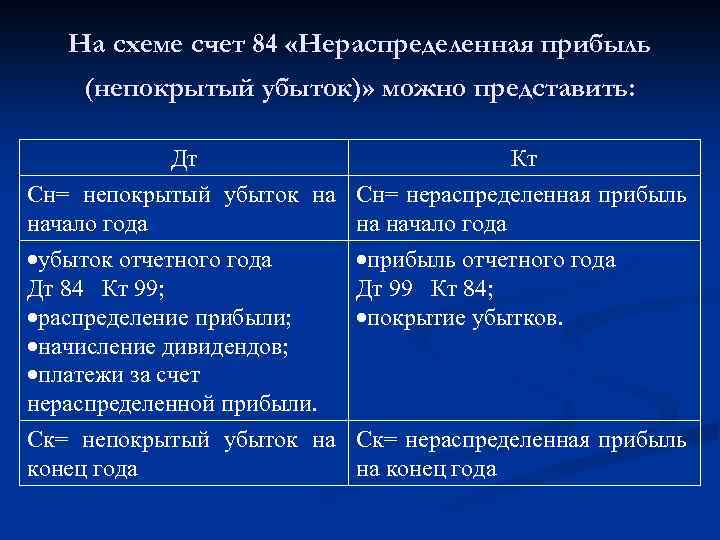

На счете 84 учитывается еще не использованная прибыль предприятия и операции по ее распределению и использованию.

Пока длится учетный год, все обороты, связанные с поступлением и расходованием средств, аккумулируются на счете 99. Списания со счета 99 на счет 84 являются результирующими учетными транзакциями по итогам деятельности за год:

- Дт 99 Кт 84 — учтена итоговая прибыль за год;

- Дт 84 Кт 99 — учтен итоговый убыток за год.

Последующие транзакции по счету 84 отображают сформулированные собственниками организации указания в отношении итогового результата от работы компании за год. Для этих целей на счете 84 создается аналитика по каждому из выбранных вариантов.

Больше о нераспределенной прибыли см. в статье «Нераспределенная прибыль в балансе (нюансы)».

ВАЖНО! Данные на счете 84 демонстрируют итоговый учетный результат от всех операций предприятия в течение года. Это не значит, что на конец года у предприятия имеются в наличии ликвидные активы в той же сумме, что и кредитовое сальдо (прибыль) на счете 84

Из полученной учетной прибыли формируются:

Резервы (кроме обязательных, которые относятся на другие бухсчета).

Больше информации узнайте из статьи «Ведение учета резервного капитала на счете 82 (проводки)».

- Покрытие убытков за прошлые годы.

- Покрытие расходов по разовым или нетиповым операциям, по которым принято решение отнести их на использование прибыли.

- Дивиденды.

Дивиденды неспроста поставлены на последнюю позицию в списке выше. Дело в том, что распределять их положено только из той части неиспользованной прибыли, которая осталась после распределения на другие цели.

Счет 84 бухгалтерского учета «Нераспределенная прибыль (непокрытый убыток)»

Зачем нужен счет

Счет 84 в бухгалтерском учете — это счет, который используется:

- Для отражения операций по формированию и расходованию нераспределенной прибыли (формированию и компенсации непокрытого убытка) хозяйствующего субъекта. Такая прибыль (убыток) выявляется по окончании года исходя из соотношения всех полученных доходов и расходов.

Впоследствии прибыль может быть направлена на дивиденды, переводы в резервный капитал, увеличение уставного капитала и капитальных вложений. Убыток может быть компенсирован за счет резервов, добавочного капитала, допвзносов собственников.

- Отражения уменьшения стоимости объектов основных фондов вследствие уценки (ниже уровня первичной оценки на момент постановки ОС на учет).

Уценка объектов ОС ниже уровня первоначальной балансовой стоимости может быть сразу принята на счет убытков, даже если до окончания года много времени.

- Отражения сокращения уставного капитала до уровня чистых активов (в соответствии с п. 4 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Счет, о котором идет речь, двухсторонний. По Кт счета отражается прибыль фирмы, по Дт — убытки. Возможны и внутренние корреспонденции между субсчетами регистра 84 в различных целях.

Условно операции по регистру 84 можно разделить на 2 типа:

- те, что образуют прибыль (убыток);

- те, что отражают расходование прибыли (покрытие убытка).

Ознакомимся с примерами проводок по ним.

Начнем с операций, которые показывают образование прибыли (или убытка).

Проводки по счету 84: кредит — это прибыль или убыток (и что показывает дебет)?

Актуальный вопрос: кредит счета 84 — это прибыль или убыток (и что показывает, в свою очередь, дебет)?

Прибыль (убыток) на счете 84 может образовываться:

- Вследствие списания:

- чистой фактической прибыли: Дт 99 Кт 84;

- чистого фактического убытка: Дт 84 Кт 99.

Обе операции производятся в конце года, когда на специальном счете 99, который ведется для отражения чистой прибыли (убытка), выявлено кредитовое (прибыльное) или дебетовое (убыточное) сальдо.

- Вследствие сокращения уставного капитала до величины чистых активов: Дт 80 Кт 84.

- Вследствие уценки стоимости объекта ОС: Дт 84 Кт 01.

Если основное средство амортизируемое, то уменьшается и начисленная амортизация. Сумма такого уменьшения сразу же относится на прибыль: Дт 02 Кт 84.

Итак, дебет счета 84 показывает убыток, кредит — прибыль.

По итогам года все прибыльные и убыточные операции на счете 84 сравниваются. Подобно тому, как фиксируется чистая прибыль на счете 99, сумма превышения кредитовых проводок над дебетовыми образует на счете 84 прибыль, а сумма превышения дебетовых проводок над кредитовыми — убыток.

Теперь о том, как закрывается счет 84.

Как закрывается баланс по счету 84

За счет неизрасходованной прибыли, образовавшейся за отчетный год, компенсируются убытки, возникшие по итогам прошлого года и не компенсированные до закрытия баланса. Такое покрытие будет отражено внутренними корреспонденциями по субсчетам на счете 84 в бухгалтерском учете: Дт 84.1 Кт 84.2.

А если по итогам отчетного года будет убыток, то он может быть компенсирован за счет неизрасходованной прибыли, оставшейся с прошлого года и не израсходованной до закрытия баланса. В этом случае проводка по счету 84 с указанными выше субсчетами будет обратной: Дт 84.2 Кт 84.1.

Собственно, сам факт совершения одной из двух указанных компенсаций означает, что бухгалтерский баланс в части операций по счету 84 закрывается или реформируется.

Проводки по счету 84: расход прибыли и погашение убытков

С прибылью или убытком по счету 84 после реформации можно производить разные операции в следующем году. В частности, счет нераспределенной прибыли может быть применен для отражения в учете:

- Использования имеющейся прибыли:

- на дивиденды: Дт 84 Кт 75.2;

- на зарплату: Дт 84 Кт 70;

- на резервы: Дт 84 Кт 82.

- Компенсации выявленного убытка:

- за счет резервов: Дт 82 Кт 84;

- с применением добавочного капитала фирмы: Дт 83 Кт 84;

- за счет взносов владельцев: Дт 75.1 Кт 84.

В принципе, образовавшуюся прибыль можно никак не тратить, а убыток — не погашать, если так решит собрание учредителей (и если закон не предписывает делать иного в том или ином случае). Не исключено, что прибыль придется пустить на компенсацию «просадок» по итогам года (а убыток в конечном счете получится компенсировать за счет прибыли, которая образуется на счете 84).

Нераспределенная прибыль, показываемая на счете 84, фиксируется в конце года, прежде всего исходя из размера чистой фактической прибыли. То же и с убытком. Прибыли и убытки, зафиксированные в разные годы и показанные на счете 84 при закрытии баланса, подлежат взаимному зачету.

Пример расчета разницы по налогу на прибыль

Например, предприятие приняло к учету трансформаторную подстанцию стоимостью 124 000 рублей. Согласно классификатору ОКОФ, бухгалтер отнес ее к 7 амортизационной группе (свыше 15 лет до 20 лет). Срок полезного использования был назначен минимальный, то есть 15 лет: 15 лет * 12 месяцев = 180 месяцев.

Соответственно, можно рассчитать ежемесячную амортизацию в бухгалтерском учете, исчисленную линейным методом: 124 000,00 / 180 = 688,89 рублей.

В налоговом учете организация применяет нелинейный метод расчета амортизации. Налоговым кодексом определен норматив расчета с помощью коэффициентов. Для 7 группы назначен 1,3%. Можно посчитать, какая будет амортизация за 1 квартал.

|

Период |

Расчет базы в НУ |

База для расчета амортизации в НУ |

Коэффициент |

Амортизация в НУ |

|---|---|---|---|---|

|

январь |

124 000 |

124 000 |

1,3% |

1 612 |

|

февраль |

124 000-1 612 |

122 388 |

1,3% |

1 591,04 |

|

март |

122 388-1 591,04 |

120 796,96 |

1,3% |

1 570,36 |

Чтобы включить временную разницу в проводки, нужно умножить ее на ставку 20%: 2706,73 * 20% = 541,35 руб.

|

Период |

Амортизация в БУ |

Амортизация в НУ |

Расчет ВР |

Временная разница (ВР) |

|---|---|---|---|---|

|

январь |

688,89 |

1 612 |

688,89-1 612 |

-923,11 |

|

февраль |

688,89 |

1 591,04 |

688,89-1 591,04 |

-902,15 |

|

март |

688,89 |

1 570,36 |

688,89-1 570,36 |

-881,47 |

|

ИТОГО |

-2706,73 |

Полученную сумму бухгалтер отразил записью:

Дебет 09 «Отложенные налоговые активы» Кредит 68.04 «Налог на прибыль» ‒ учтена вычитаемая разница в размере 541,35 руб.

Примечание от автора! Надо помнить, что в балансе счет 09 будет учитываться в тыс. рублей.

Чистая прибыль и бухгалтерская отчетность

Сальдо счета 84 отражается в балансе в разд. III «Капитал и резервы» по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

Нераспределенная прибыль (кредитовое сальдо счета 84) указывается без скобок, а непокрытый убыток (дебетовое сальдо счета 84) — в круглых скобках.

В отчете о финансовых результатах по строке 2400 «Чистая прибыль (убыток)» отражается сумма чистой прибыли организации за отчетный период.

Показатель строки 2400 Отчета должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при закрытии годового баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Что должен содержать отчет о финансовых результатах

Информация о доходах, расходах и прибыли организации отражается в бухгалтерской отчетности в форме «Отчет о финансовых результатах». Отчет о финансовых результатах должен содержать следующие числовые показатели.

Выручка (строка 2110) В эту строку вписывают сумму выручки за отчетный период без НДС.

Себестоимость продаж (строка 2120).

По данной строке отражают затраты, которые относятся к реализованной продукции, товарам, работам или услугам. То есть к тем из них, выручка от продажи которых вписана в строку 2110 “Выручка” формы.

Коммерческие расходы (строка 2210)

В данную строку вписывают сумму расходов, которые связаны с реализацией и сбытом готовой продукции, товаров, работ или услуг, выручка от продаж которых отражена в строке 2110 “Выручка”.

Управленческие расходы (строка 2220)

По этой строке отражают сумму общехозяйственных расходов, которые напрямую не связаны с производством готовой продукции.

Прибыль от продаж (строка 2200) – разница между валовой прибылью и коммерческими и управленческими расходами.

Доходы от участия в других организациях (строка 2310)

По данной строке отражают задолженность перед организацией по начисленным ей дивидендам и доходам от участия в уставных капиталах сторонних организаций, а также совместной деятельности, сформировавшуюся на конец отчетного периода.

Проценты к получению и уплате (строки 2320 и 2330)

В строку 2320 “Проценты к получению” вписывают сумму процентов, которая причитается компании, начисленную по займам, выданным другим лицам; по депозитам, размещенным в банках с целью получения дохода; по облигациям и другим ценным бумагам; начисленную банком по остатку денежных средств на расчетном счете.

По строке 2330 “Проценты к уплате” указывают сумму процентов, которую должна заплатить организация по полученным займам или кредитам, а также выданным векселям или выпущенным облигациям.

Прочие доходы и расходы (строки 2340 и 2350)

В строку 2340 “Прочие доходы” вписывают суммы доходов, которые не были отражены по строкам 2110 “Выручка”, 2320 “Проценты к получению” и 2310 “Доходы от участия в других организациях”.

По строке 2350 “Прочие расходы” отражают сумму расходов, которые не были указаны в строках 2120 “Себестоимость продаж”, 2210 “Коммерческие расходы”, 2220 “Управленческие расходы” и 2330 “Проценты к уплате”.

Текущий налог на прибыль

По строке 2410 “Текущий налог на прибыль” отражают сумму текущего налога на прибыль. Она должна быть равна той величине налога, которую организация отразила в декларации по налогу на прибыль.

Постоянные налоговые обязательства и активы

Постоянное налоговое обязательство возникает в тех ситуациях, когда те или иные затраты уменьшают бухгалтерскую прибыль, однако не учитываются при налогообложении прибыли. В результате в бухгалтерском учете прибыль формируется в меньшем размере, нежели в налоговом.

Постоянные налоговые активы возникают в обратной ситуации. То есть когда бухгалтерская прибыль превышает налоговую прибыль компании. Обычно это бывает, если какие–либо поступления увеличивают бухгалтерскую прибыль, но не учитываются при налогообложении.

“Чистая прибыль (убыток)”

Направления использования чистой прибыли определяются предприятием самостоятельно. Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России

Порядок проверки

Аудиторская проверка НУ включает следующие этапы:

- Подготовительный. Он заключается в сверке материалов аналитического и синтетического учета. В системе бухучета показатели аналитического счета 22 должны совпадать с цифрами, зафиксированными по счету 84 синтетического учета. По главной книге необходимо проверить соответствие итоговых показателей по обороту и сальдо счета 84.

- На основном этапе аудиторы должны убедиться, что итоговое сальдо по счету 84 прошедшего периода равняется аналогичным показателям контролируемого года (на его начало). Проверяется тождество значений бухотчетности на начало и конец периода и показателей синтетического и аналитического учетов НУ. Также проверяющие контролируют порядок появления и бухучета убытков.

Следовательно, в качестве НУ рассматриваются итоговые показатели деятельности хозяйствующего субъекта. Для его отражения используется тот же счет, что и для НП.

Напишите свой вопрос в форму ниже

Существующие субсчета

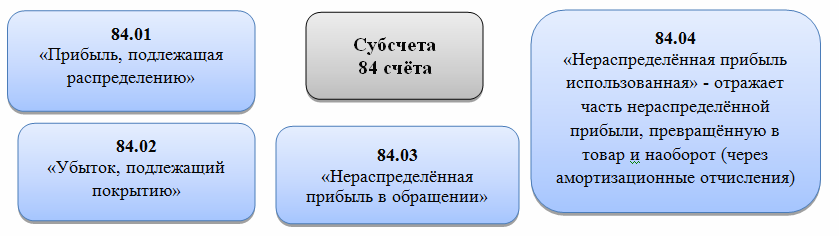

У счета 84 имеются, согласно номенклатуре, собственные субсчета:

- 84.01 — прибыль, подпадающая под распределение;

- 84.02 — потери, которые следует покрыть;

- 84.03 — доход, находящийся в обращении, но не распределенная;

- 84.04 — средства, которые были потрачены, но не распределены.

Проводки по пассивному субсчету с индексом 01 или «Прибыль, подлежащая распределению» выполняются по итогам периода в ходе реформации баланса. Чистая денежная выгода зачисляется на него со счета 99. Объем дохода учитывается здесь тогда, когда прибыль за прошедший период превысила показанные расходы. По субсчету 84.01 видны средства компании после уплаты налоговых вычетов (за исключением налога на прибыль), назначение которых пока не определено. Управляющий орган компании может принять решение о списании средства на выплату дивидендов учредителям, для закрытия ранее накопленных убытков, а также для присоединения к резервному финансовому фонду.

Активный субсчет 84.02 используется для отслеживания объемов расходов, которые требуется покрывать. Проводки здесь также осуществляются по итогам года при балансовой реформации. Субсчет показывает размер потерь, перенесенных со счета 99, когда понесенные компанией расходы за прошедший год превысили поступившие доходы. Правление компании может принять решение о покрытии убытков, отраженных на данном субсчете, путем выделения соответствующих сумм с фонда резервов. Также для этих целей допускается зачислить необходимую сумму из дохода, который накопился у предприятия, но еще не был распределен.

Распределение дивидендов

Субсчет 84.03 «Нераспределенная прибыль в обращении» является пассивным и так же находится в подчинении 84 счета. На нем учитываются объемы заработанных средств, которая не была распределена между совладельцами компании. С данного субсчета средства списываются на создание или приобретение нового имущества в сумме, соответствующей его стоимости. Также здесь показаны суммы, которые корректируют объем поступлений, еще не получивших целевого назначения. Уточнения осуществляются в размере отложенных налоговых активов или обязательств. Аналитический учет субсчета производится в разрезе направлений, на которые распределяется доход.

Еще один пассивный субсчет 84.04 создан для отражения операций, показывающих расходование средств. На нем видны объемы затрат на приобретение основных средств, нематериальных активов и любого другого имущества, средства на которые получены из нераспределенной прибыли. Благодаря проведению амортизации товарная форма имущества может снова приобрести денежное выражение в виде записей на счете 84.04. Денежные суммы распределяется с данного субсчета в результате собрания владельцев, где было принято соответствующее решение, зафиксированное протоколом.

Направления распределения

Направления распределения чистой прибыли могут быть обязательными и добровольными (т. е. по решению учредителей).

Обязательные отчисления производят только акционерные общества. За счет чистой прибыли они должны создавать резервный фонд (капитал). Ежегодно в резервный фонд (капитал) нужно направлять не менее 5 процентов от чистой прибыли. Отчисления могут быть прекращены, когда резервный фонд (капитал) достигнет размера, предусмотренного уставом акционерного общества. Минимальный размер резервного фонда (капитала) – 5 процентов от уставного капитала. Об этом сказано в пункте 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.

ООО тоже может создавать резервный фонд (капитал), но оно не обязано это делать. Величину резервного фонда (капитала) и порядок его формирования общество определяет самостоятельно. Это следует из статьи 30 Закона от 8 февраля 1998 г. № 14-ФЗ.

По решению учредителей организация может направить чистую прибыль:

– на выплату дивидендов;

– на увеличение уставного капитала.

Проводки

Отображение НРП по резервам внутрихозяйственного типа и фондам:

- Д 80 Кт 84 – отображается уменьшение объема уставного капитала (УК) до величины суммы его чистых активов.

- Д 84 Кт 80 – обратный процесс – увеличение суммы средств УК.

- Д 82 Кт 84 – сокращение или полное покрытие убытка путем отчислений из УК.

- Д 83 Кт 84 – списание суммы убытка при помощи добавочного капитала (ДК).

- Д 75 Кт 84 – погашение финансовых потерь организации за счет взносов, собранных с акционеров или собственников предприятия.

- Д 84 Кт 83 – использование средств НПР для увеличения объема капитала добавочного типа.

- Д 84 Кт 84 – передвижение денежных средств внутри счета – резервирование финансов на предстоящую покупку или организация фонда для накопления.

При аналитическом учете счет 84 формируется таким образом, которым обеспечит организацию данных в соответствии с целями использования его ресурсов. Также при отображении информации об использовании нераспределенной прибыли в качестве финансового инструмента для приобретения нового инструмента и иных средств для производственного развития фирмы, эти данные могут подвергнуться дифферинцации.

Сальдо

Остаток формируется как по дебету, так и по кредиту. В сальдо по счету 84 отражается убыток, финансовые потери, а по кредиту — чистых доход, полученный организацией.

К счету формируются определенные субсчета. Первый — нераспределенная прибыль, которую необходимо подвергнуть процедуре распределения. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который необходимо оприходовать. Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — нераспределенная прибыль, находящаяся в обороте. Здесь содержится информация об общей сумме средств в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия и необходимых для этого материалов. Запись по предыдущему субсчету производится в этом — НРП использованная. Она формируется за счет уже потраченных на создание нового имущества средств. После учета использованных средств сальдо нераспределенной прибыли в обороте представляет собой величину свободного остатка. В конце каждого отчетного месяца бухгалтер составляет проводки:

- Дт 90.9 Кт 99 — размер полученного дохода от реализованных товаров, услуг и т.д.;

- Дт 99 Кт 90.9 — в случае причиненного убытка.

Также закрытию подлежит сч. 91 — прочие доходы и расходы:

- Дт 91.9 Кт 99 — получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия.

- Дт 99 Кт 91.9 — нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Регистры 90.9 и 91.9 не имеют сальдо на конец отчетного месяца. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите — прибыль, в дебете — финансовые потери. С первого числа нового года счет 99 становится чистым (обнуляется). Он закрывается при помощи 84 — это и есть реформация баланса. Составляются проводки:

- Дт 99 Кт 84 — учитывается полученный за год доход от деятельности организации.

- Дт 84 Кт 99 — отображается годовой убыток фирмы.

Последняя запись 31 декабря отчетного года — это списание средств: счет 99 на счете 84. Сч. 84, содержащий сведения о размере нераспределенной прибыли, не учитывает суммы операций, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу. Дополнительная информация по счету представлена в видео.

Документ Корректировка поступления

Документ Корректировка поступления используется для:

- исправления:

- технических ошибок, допущенных при вводе первички в базу;

- ошибок, допущенных поставщиком в первичных документах;

- корректировки суммы или количества приобретенных товаров, работ, услуг по согласованию сторон, в т. ч. оформления возврата товаров поставщику.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику.

- из журнала документов:

Виды операций документа Корректировка поступления в 1С 8.3:

-

Корректировка по согласованию сторон

регистрируется корректировочный счет-фактура.

:

- Исправление в первичных документах:

- Исправление собственной ошибки:

Особенности заполнения:

- вкладка Главное – основные настройки;

- вкладка Товары – корректировка, исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества приобретенных нематериальных ценностей;

- Исправление № от — данные входящего исправленного документа;

- Получен – дата отражения исправлений в учете;

- Основание – исправляемый документ;

-

Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: исправление счета-фактуры.

Реформация баланса: проводки

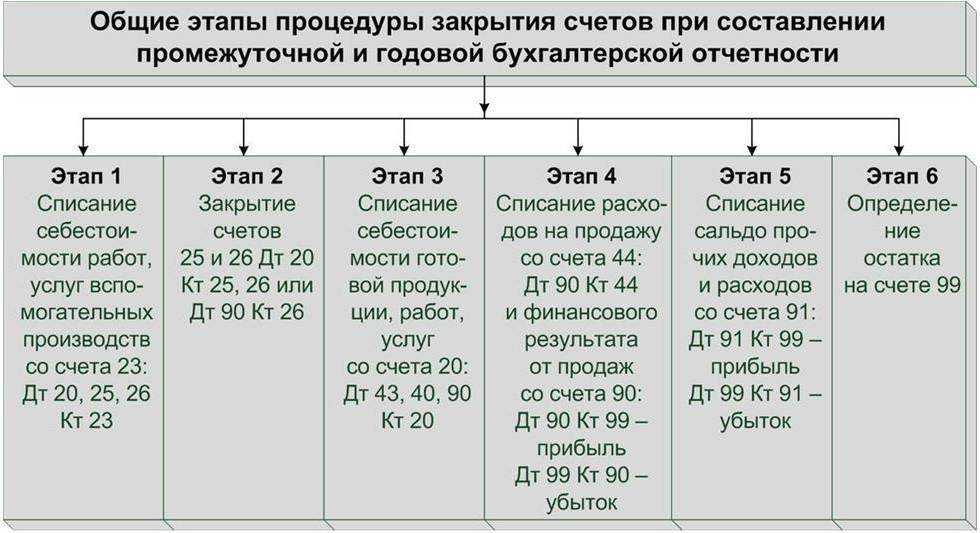

При выявлении дохода от продаж либо иной деятельности делается такая запись: Дб 90.9 (91.9) Кд 99 — списание суммы поступлений, полученных за месяц.

Если выявлены потери, то запись будет такой: списание убытка, полученного за месяц.

В результате по окончании каждого месяца на счетах 90 и 91 образуется нулевое сальдо. При этом следует помнить, что остатки продолжают сохраняться на субсчетах. Они накапливаются в течение года и обнуляются реформацией. Таким образом, данная процедура состоит в обнулении субсчетов. Статьи к сч. 90 закрывают внутренними записями по субсч. 90.9, а субсчета счета 91 — по субсч. 91.9. Когда будет осуществляться реформация баланса, проводки будут такими:

Дб 90.1 Кд 90.9 — закрытие субсчета по учету выручки с реализации.

Дб 90.9 Кд 90.2 — закрытие субсч. по себестоимости продаж (акцизов, НДС).

Дб 91.1 Кд 91.9 — закрытие субсчета по прочим доходам.

Дб 91.1 Кд 91.2 — закрытие субсч. по учету прочих расходов.

Отражение убытка в бухгалтерской отчетности

Счет 99 закрывается в конце финансового года. Последней записью на последнее число года является проводка, закрывающая 99 счет на счет нераспределенной прибыли (убытка).

Дт 84 — Кт 99 — отражается убыток прошлого года.

Сумма убытка отражается в строке Формы-1 1370 «Нераспределенная прибыль (непокрытый убыток)» отрицательной суммой, то есть сумма убытка с минусом.

Счет 99 в бухгалтерском учете ведется по субсчетам в зависимости от расчетов прибыли и убытка:

- сальдо по 90 и 91 счетам образуют финансовый результат на 99 счете;

- налог на прибыль со счета 68.04 закрывается на 99 счет;

- временные и постоянные разницы образуют условный доход/расход;

- реформация баланса закрывает 99 счет на нераспределенную прибыль (непокрытый убыток) по 84 счету.

Счет 99 «Прибыли и убытки» характеризуется как накопительный для положительных и отрицательных финансовых результатов хозяйственной деятельности предприятий.

Типовые проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)»

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

|

Дт |

Кт |

Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Зачем обнулять итоги по прибылям и убыткам в бухгалтерском учете?

После того как все цифры попадают на 99 счет, необходимо его закрыть. Независимо от прочих счетов, участвующих в формировании, 99 счет будет обнуляться при годовой реформации баланса. Все данные организации с помощью этой регламентной операции отразятся на счете «Нераспределенная прибыль (непокрытый убыток)» :

- Дт 99 Кт 84 — получена чистая прибыль;

- Дт 84 Кт 99 — сложился текущий убыток.

Целью операций на 99 счете является план предприятия увидеть окончание своих трудов по получению прибыли. Для составления отчетности он может использоваться при сверке с формой № 2.

Важный момент!

Счет 99 в бухгалтерском балансе после закрытия на 84, результат отражается в специальной строке 1370 в разделе III «Капитал и резервы» пассива. При помощи вычитания этой строки из прочих строк раздела получается очень значимый для организаций любой сферы показатель ‒ чистые активы, по которому можно судить о финансовой стабильности.

Правовой статус зависит от текущей фискальной политики, так как в Налоговый кодекс постоянно вносятся изменения.