Как заполнить полную форму отчёта о финансовых результатах

Форма заполняется на основании показателей бухгалтерских счетов, накопительным итогом с начала года. Суммы указываются в тысячах рублей, целыми числами без десятичных знаков. Показатели расходов заключаются в скобки. Если в скобках указан показатель прибыли, то эта сумма означает убыток.

Формирование граф с расшифровкой элементов

Графы отчёта унифицированы и изменить их нельзя. Табличная часть делится на пять столбцов:

- Пояснения – указывается номер приложения к отчёту с пояснениями, проставляется при наличии.

- Наименование показателя – статьи доходов, затрат и расчётной прибыли, раскрываемых в отчёте.

- Код строки.

- Отчётный период.

- Аналогичный интервал предыдущего года.

Формирование строк с расшифровкой элементов

Организация вносит суммы по строчкам показателей в соответствии с полученными доходами и понесёнными затратами от своей деятельности за отчётный период. Если указанного в отчёте показателя не было, в графах 4 и 5 ставится прочерк. Рассмотрим, что входит в сгруппированные показатели.

| Наименование строки | Код строки | Что входит |

|---|---|---|

| Выручка | 2110 | Обороты по КТ сч. 90.01 за вычетом налога на добавленную стоимость и акцизов (счета 90.03 и 90.04) |

| Себестоимость продаж | 2120 | Обороты по ДТ сч. 90.02 без учёта корресп. со счетами 26 и 44 |

| Валовая прибыль (убыток) | 2100 | Разница строк: строка 2110 минус 2120. Если итог отрицательный, сумма берётся в круглые скобочки |

| Коммерческие расходы | 2210 | Обороты по КТ счёта 90.07 (или 90.02 в корр. со сч. 44, если не создан отдельный субсчёт) |

| Управленческие расходы | 2220 | Обороты по КТ сч. 90.08 (или 90.02 в корр. со сч. 26, если не создан специальный субсчёт) |

| Прибыль (убыток) от продаж | 2200 | Разница строк: стр. 2100 минус стр. 2210 минус стр. 2220 |

| Доходы от участия в других организациях | 2310 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к получению | 2320 | Обороты по КТ сч. 91.01 с соответствующей аналитикой |

| Проценты к уплате | 2330 | Обороты по ДТ сч. 91.02 с соответствующей аналитикой |

| Прочие доходы | 2340 | Обороты по КТ сч. 91.01 без учёта уже заполненных по строкам выше |

| Прочие расходы | 2350 | Обороты по ДТ сч. 91.02 без учёта уже заполненных по строкам выше |

| Прибыль (убыток) до налогообложения | 2300 | Формула расчёта: стр. 2200 плюс стр. 2310 плюс стр. 2320 минус стр. 2330 плюс стр. 2340 минус стр. 2350 |

| Налог на прибыль | 2410 | Сумма строк 2411 и 2412 |

| в т.ч. текущий налог на прибыль | 2411 | Сумма налога в налоговом учёте. Не используют компании на спец.режимах. |

| отложенный налог на прибыль | 2412 | Отложенный налог или отложенный актив (для организаций, работающих по ПБУ 18/02) |

| Прочее | 2460 | Сумма налога к уплате, рассчитанная компанией, применяющей спец.режим |

| Чистая прибыль (убыток) | 2400 | Разница строк: из стр. 2300 вычесть стр. 2410 и стр. 2460 |

Дополнительные сведения

Группы второй страницы отчёта заполняются, когда компания проводила указанные действия. Акционерные общества отчитываются по строчкам 2900 и 2910. Если движений по доп. строкам не было, то строка 2400 будет соответствовать строке 2500 «совокупный финансовый результат периода».

Пример заполнения отчёта о финансовых результатах (образец)

Возьмём для примера выдержки из оборотно-сальдовой ведомости ООО «Книга» и заполним ОФР. За предыдущий год возьмём цифры из ОФР за 1 квартал 2022г.

|

Обороты за 1 квартал 2023 года, тыс. руб. |

|||

| Счёт | Наименование | Дебет | Кредит |

| 90.1 | Выручка от продаж | 406 514 | |

| 90.2 | Себестоимость | 320 062 | |

| 90.3 | НДС | 67 752 | |

| 90.7 |

Коммерческие расходы |

6 360 | |

| 90.8 | Управленческие расходы | 4 669 | |

| 91.1 | Прочие доходы | 913 | |

| 91.2 | Прочие расходы (в т.ч. кредитные проценты) | 867 (477) | |

| 91.9 | Сальдо прочих доходов и расходов | 45 |

На основании имеющихся цифр сгруппируем суммы и заполним Отчёт о финансовых результатах:

Бухгалтер ПРОФ-Консалт

Это как принципал, то есть непосредственный поставщик. Без объяснительной налоговая инспекция может наложить штрафные санкции за неверно предоставленные сведения в декларации по НДС. Разобравшись, чего ожидает от вас налоговая инспекция, нужно составить аргументированный ответ с детальными цифрами, подтверждающими, что ваша организация предоставила верные данные.

Чаще всего эти показатели не равны, и всегда найдётся действие, которое приведёт к образованию дохода, включаемого в налог на прибыль, но не облагаемого НДС. По оплате считается, когда отгруженный товар был сразу оплачен покупателем. Это, прежде всего, прибыль, которая была получена в результате продажи товаров или оказания услуг собственными силами или посредническими услугами. Вашей организации необходимо к пояснению о расхождении предоставлять документ, подтверждающий, что с вашей стороны ошибок нет.

Письмо из налоговой расхождение выручки и поступлений

Таким образом, по общему правилу кроме пояснений Вы не обязаны предоставлять налоговой документы. В то же время НК РФ установлены случаи, при которых налогоплательщик все-таки обязан кроме пояснений предоставить также документы. Пунктом 3 статьи 346.16 НК установлено, что расходы на приобретение ОС при УСН принимаются с момента ввода этих ОС в эксплуатацию (с момента факта подачи документов на регистрацию прав).

При этом данные формы могут содержать только укрупненные показатели по группам статей, то есть без детализации по статьям.

Малые предприятия могут применять специальные упрощенные формы бухгалтерской отчетности. Формы Бухгалтерского баланса и Отчета о финансовых результатах для субъектов малого бизнеса приведены в приложении 5 к приказу Минфина России от 2 июля 2010 №66н. Это следует из части 4 статьи 6 Закона от 6 декабря 2011 № 402-ФЗ.

Различные правила округления

Существуют несколько основных правил округления:

| Правило округления | Описание |

|---|---|

| Математическое округление | Копейки округляются в соответствии с математическими правилами: если десятичная часть больше или равна 5, то копейки округляются в большую сторону, иначе – в меньшую. |

| В большую сторону | Копейки всегда округляются в большую сторону, независимо от значения десятичной части. |

| В меньшую сторону | Копейки всегда округляются в меньшую сторону, независимо от значения десятичной части. |

При работе с РСВ необходимо согласовать правила округления с контрагентами и следовать им последовательно. Это позволит избежать некорректных расчетов и отличий в итоговой сумме.

Если возникают разногласия или проблемы с согласованием правил округления, можно обратиться к юристам или консультантам по налоговому законодательству для получения квалифицированной помощи и рекомендаций.

Как исправить расхождения в РСВ

Если вам приходится сталкиваться с постоянными расхождениями в расчетно-сверочной ведомости (РСВ), то есть несколько действий, которые могут помочь вам решить эту проблему.

- Сверьте данные: внимательно проверьте все цифры и числа в вашей РСВ. Ошибки могут возникнуть из-за неправильно внесенных данных, пропущенных полей или некорректных вычислений. Убедитесь, что все данные введены правильно и соответствуют фактическим показателям.

- Проверьте формулы: убедитесь, что все вычисления в вашей РСВ производятся правильно. Если вы используете сложные формулы или скрипты для автоматизации расчетов, проверьте, что все выражения и операции записаны правильно. Ошибки в формулах могут привести к серьезным расхождениям.

- Обратитесь к учетной записи: в некоторых случаях, расхождения в РСВ могут быть обусловлены ошибками в учетных записях. Учетный отдел или специалист по бухгалтерии могут помочь вам найти и исправить такие ошибки.

- Сверьте справочные данные: проверьте, что все справочные данные, такие как ставки налогов и социальных отчислений, актуальны и соответствуют действующему законодательству. Иногда, расхождения могут быть вызваны изменениями в законодательстве или правилах, которые не были учтены в вашей РСВ.

- Обратитесь за помощью: если после проведения всех вышеуказанных проверок расхождения в РСВ все еще остаются, обратитесь за помощью к специалисту по бухгалтерскому учету или налоговому консультанту. Они смогут провести более детальную анализ и помочь вам разрешить проблему.

Помните, что правильное и своевременное учетно-налоговое обслуживание является важным элементом успешного бизнеса. Регулярная проверка и исправление любых расхождений в РСВ поможет вам избежать неприятных последствий и обеспечит точность ваших финансовых данных.

Информационная нагрузка «налогового требования»

Прежде чем приступить к написанию пояснительной записки о расхождениях в декларации по прибыли и НДС, необходимо выяснить, какие именно неточности изложены в требовании налогового инспектора. Присланное требование имеет свою кодировку, которая и информирует о соответствующем виде неточности:

Получите 267 видеоуроков по 1С бесплатно:

- Код «1» говорит о том, что не предоставлена декларация за прошлый период. Информация, изложенная в декларации отсутствует в отчетности контрагента;

- Код «2» – выявлены несоответствия в журналах учета;

- Код «3» – выявлены несовпадения относительно действий посредников;

- Код «4» – другие вопросы.

После изучения предъявленного требования можно приступать к написанию пояснения.

Сравнение показателей налоговой и бухгалтерской отчетности при УСНО

Чтобы избежать ошибок и требований от инспекторов, проверяйте отчетность в программе БухСофт перед отправкой в налоговую. Она протестирует декларации и расчеты всеми проверочными программами ФНС. Вы можете бесплатно протестировать отчетность сформированную как в БухСофт, так и в любой другой бухгалтерской программе.

Кроме того, в налоговом учете нельзя включать в состав ОС и списывать в расходы имущество, которое не признается амортизируемым для целей налогообложения прибыли. Например, земельные участки или объекты, переданные в безвозмездное пользование (п. 3 ст. 256 НК РФ, Письмо Минфина от 07.08.2017 N 03-11-11/50441). Информация об обнаружении покупателем брака в товаре поступила в ООО «Ромашка» в мае 2017 года после представления налоговой декларации по УСН и после подписания бухгалтерской отчетности за 2016 год.

В расходы включается только оплаченная стоимость ОС, которое введено в эксплуатацию. А стоимость недвижимости можно учитывать в налоговых расходах только после того, как у вас на руках будет документ, подтверждающий передачу документов на госрегистрацию (ч. 17 ст. 18 Закона N 218-ФЗ).

Что написать в пояснениях?

* * *

Налоговые органы в рамках проведения камеральной проверки декларации по налогу, уплачиваемому при применении УСНО, сравнивают сумму полученных доходов за налоговый период и данные о выручке и прочих доходах отчета о финансовых результатах, а также суммы дебиторской задолженности, указанные в балансе организации. Эти показатели могут различаться. И если различия существенны, то налоговики вправе истребовать у налогоплательщика пояснения, причем понятие существенности определяется на усмотрение налогового инспектора.

Как правило, расхождения показателей налоговой и годовой бухгалтерской отчетности «упрощенцев» не являются ошибкой: они связаны с особенностями учета доходов для целей бухгалтерского учета (по методу начислений) и для целей налогового учета (кассовым методом). Но из представленных отчетов налоговым органам это не всегда понятно, вот почему необходимо представить пояснения. При необходимости можно представить и копии подтверждающих документов

В данном случае важно соблюсти сроки представления пояснений – не более пяти рабочих дней со дня получения требования.

В ИФНС России по Советскому району

г. Нижнего Новгорода

от ООО «Меридиан»,

ИНН/КПП 5262123456/526201001,

тел.: +7 (831) 123 45 67

Контактное лицо: гл. бухгалтер А. А. Иванова

Исх. № 48 от 06.04.2017

Выполнить проверку

В рассказанной истории налоговики в своем требовании сами написали, что они сверяют при проверке деклараций. Значит, составив отчетность, бухгалтер должен внимательно перепроверить объемы выручки, указанные в декларациях за предыдущие периоды. Что должен был сделать новый специалисту учета? Ему нужно было отталкиваться от истинного объема дохода, подгоняя под него уточненную отчетность. Однако просто считать мало — надо понимать, как работает расчет налоговой нагрузки, которую не смог определить опростоволосившийся бухгалтер. Ведь искажения в объемах — это не просто орфографическая ошибка, это просчет неграмотного учетчика, который и увидели ревизоры.

Рассмотрим простой пример и проанализируем, отчего зависит налоговая нагрузка. Итак задача.

Пример

У ООО «Ромашка» выручка по итогам расчетного периода составила 2 000 000 рублей.

а) НДС в размере 2 000 000 * 18% = 360 000 рублей;

б) зарплата + налоги с ФОТ = 1 000 000 рублей;

в) стоимость полученных товаров, работ и услуг от контрагентов-плательщиков НДС = 500 000 рублей + НДС (18%) в размере 90 000 рублей;

г) Стоимость полученных товаров, работ услуг от контрагентов — неплательщиков НДС = 200 000 рублей.

В каком размере заплатит НДС и налог на прибыль ООО «Ромашка»?

НДС рассчитывается как: 360 000 — 90 000 =270 000 рублей.

Налог на прибыль: 2 000 000 — 1 000 000 — 500 000 — 200 000 = 60 000 рублей.

Итого компания оплатит: 270 000 + 90 000 = 360 000 рублей налогов.

Данный пример — достаточно простой, однако суть его состоит в том, что руководитель может, задав три простых вопроса своему главному бухгалтеру, самостоятельно просчитать налоговую нагрузку, а потом проверить специалиста учета, который принесет подписывать декларации по НДС и налогу на прибыль.

Право налогового органа на истребование пояснений.

Прежде чем рассматривать по существу вопрос о расхождении сумм доходов, указанных в декларации при УСНО, и данных бухгалтерской отчетности за 2016 год, ответим на вопрос, имеет ли право налоговый орган истребовать какие либо пояснения в анализируемом случае.

В соответствии со ст. 88 НК РФ налоговый орган при получении декларации по «упрощенному» налогу проводит ее камеральную проверку. Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации или противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, которые содержатся в документах, имеющихся у налогового органа, и получены им в ходе налогового контроля, то налоговый орган вправе истребовать пояснения относительно данного факта. В рассматриваемом случае расхождение выявлено между декларацией по «упрощенному» налогу и бухгалтерской отчетностью организации, что является основанием для истребования пояснений у налогоплательщика.

Об обнаружении ошибки или несоответствия налоговый орган сообщает налогоплательщику и требует представить необходимые пояснения или внести исправления в налоговую декларацию.

Обратите внимание:

Срок для выполнения данного требования – пять рабочих дней со дня получения требования.

Может ли налогоплательщик вместе с пояснениями дополнительно представить другие документы, подтверждающие его позицию? Да, он вправе дополнительно представить в налоговый орган выписки из регистров налогового или бухгалтерского учета и иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Представитель налогового органа обязан рассмотреть все представленные налогоплательщиком документы. И если после этого рассмотрения или в случае, когда налогоплательщик не представит пояснений, налоговый инспектор установит факт совершения правонарушения, он составит акт проверки в порядке, предусмотренном ст. 100 НК РФ.Из приведенных норм следует, что действующим налоговым законодательством налоговым органам предоставлено право истребовать у «упрощенца» пояснения в отношении представленной декларации при УСНО, если будут выявлены ошибки или несоответствия между данными декларации и другими имеющимися у налоговиков документами (например, годовой бухгалтерской отчетностью).

Рекомендуем представить пояснения в установленный срок (пять рабочих дней), иначе будет составлен акт о правонарушении на основании тех данных, которые есть у налогового органа. Да и этим дело может не закончиться: если расхождения масштабные, то налоговики могут инициировать и выездную налоговую проверку.Кроме истребования пояснений, налоговый орган вправе вызвать налогоплательщика для дачи пояснений, если сочтет, что требуется непосредственная явка налогоплательщика в налоговый орган (пп. 4 п. 1 ст. 31 НК РФ). Для этого налогоплательщику будет направлено уведомление о вызове налогоплательщика (плательщика сбора, налогового агента).

Почему копейки в РСВ не сходятся и как решить проблему

| Причина | Возможное решение |

|---|---|

| Ошибки в расчетах | Проверьте все формулы и расчеты, чтобы убедиться, что они правильно применяются ко всему документу РСВ. Если обнаружите ошибку, исправьте ее и пересчитайте суммы. |

| Ошибки в данных | Убедитесь, что все вводные данные, такие как заработная плата сотрудников и процентные ставки, введены без ошибок. Если обнаружите ошибку, исправьте ее в системе и пересчитайте РСВ. |

| Изменения в законодательстве | Проверьте, не было ли внесено изменений в налоговое или трудовое законодательство, которые могут повлиять на расчеты РСВ. Если такие изменения были внесены, обновите свою систему и пересчитайте РСВ с учетом новых правил. |

| Технические проблемы | Если все вышеперечисленное проверено и нет ошибок, возможно, проблема заключается в техническом сбое. Обратитесь к специалистам по информационным технологиям, чтобы выяснить причину и исправить проблему. |

В случае, если копейки в РСВ по-прежнему не сходятся, необходимо обратиться за помощью к специалистам в области бухгалтерского учета или налогового учета. Они смогут провести более детальное исследование и помочь вам найти и исправить все возможные ошибки.

Пояснения О Причинах Расхождений Доходов В Декларации По Ндс И В Декларации По Налогу На Прибыль Организаций При Возврате Товаров

А поскольку руководство наше не очень довольно поступлением писем по ТКС (т.к. быстрее поступает, документов много и приходится их готовить в более короткие сроки, чем пока письмо дойдет почтой, а сотрудники уже заранее начали коротать рабдни на ксероксах), то сказали, что наша организация не всегда может просматривать письма, не надейтесь на ТКС. Как-то так))) Хотя отчитываемся тоже по ТКС) И все запросы исходящие тоже по ТКС (за редким исключением).

Должны ли эти показатели совпадать и как подготовить ответ налоговикам? на прибыль, но не образуют объекта налогообложения по НДС (Пункт 1 ст. Приведем образец пояснительной записки. Если дать налоговикам грамотный ответ о причинах расхождения сведений в представленных в ИФНС

Налоговая требует пояснение о несоответствии выручки в декларации по НДС и в декларации по налогу на прибыль

17613188-4652767=12960421А у Вас база по НДС за 3 квартал 12971124.Расхождение 10703. Ищите ошибку. Или в НДС указали лишнее, или в прибыли база должна быть больше.Если бы были данные по 2 кварталу/полугодию, можно было бы понять, это ошибка 2 или 3 квартала. Хотя, если не просят пояснений по полугодию, то скорее всего 3 квартал/9месяцев.

Так и напишите:«Согласно вашему требованию №. от. поясняем, что в таком-то квартале имели место возвраты от покупателя, суммы по которым в декларации по налогу на прибыль не отражаются, а в декларации по Налогу на добавленную стоимость отражаются по строке 010. В связи с этим строка 010 Декларации по налогу на прибыль не совпадает со строкой 010 декларации по НДС на сумму возврата.»

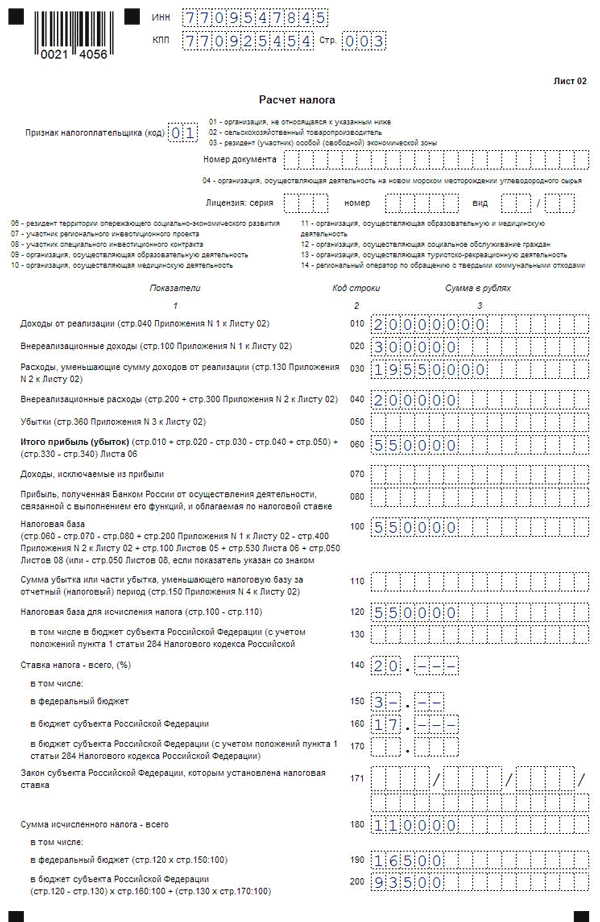

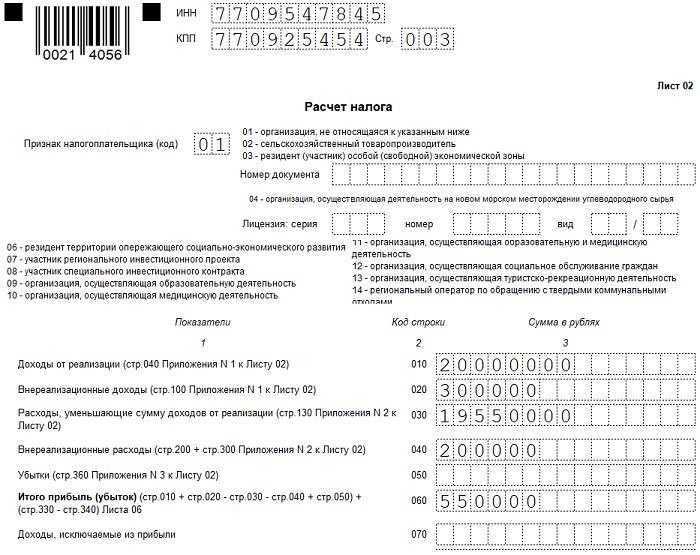

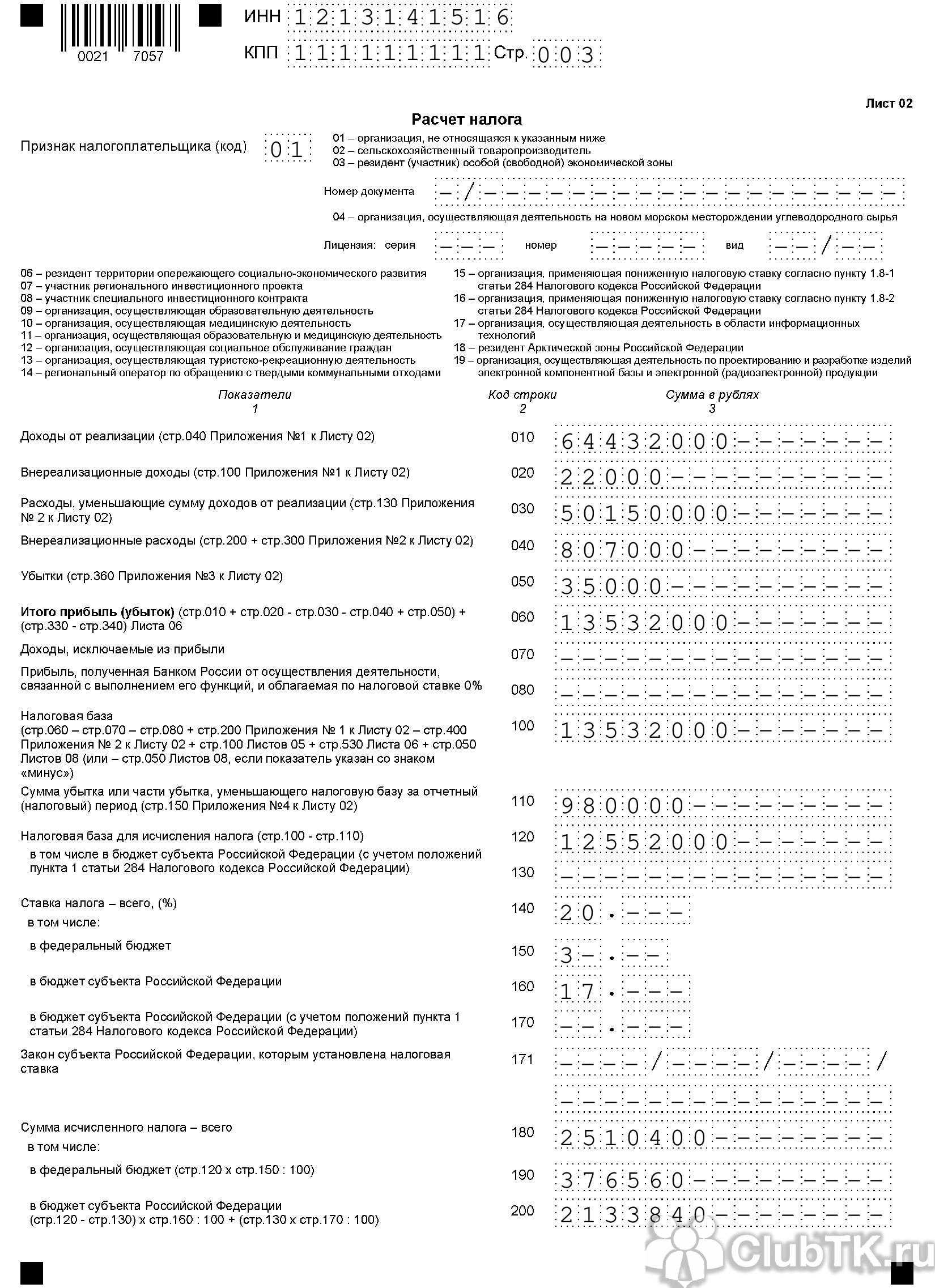

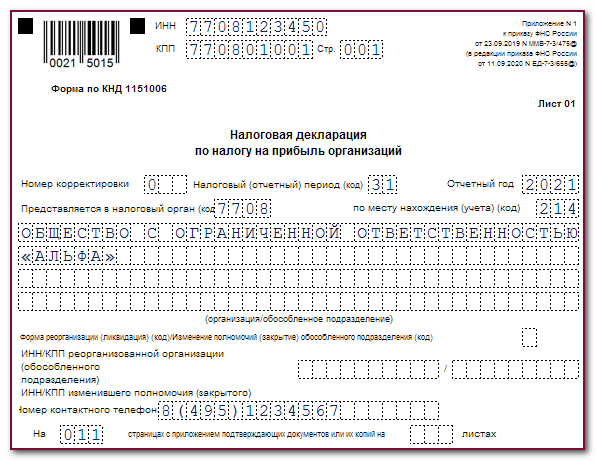

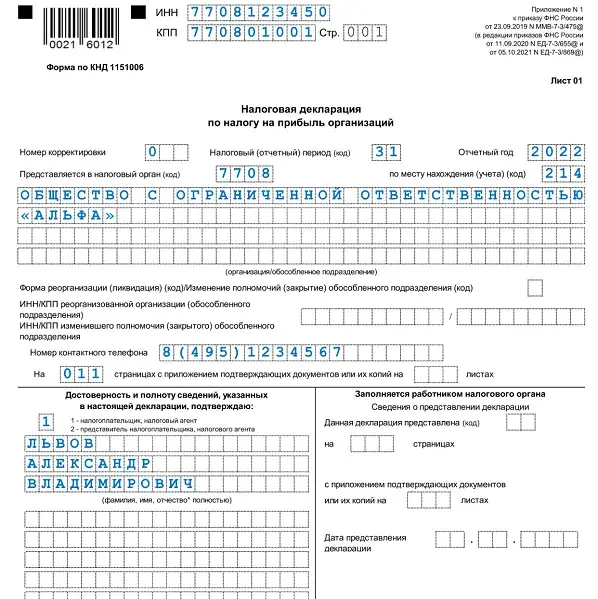

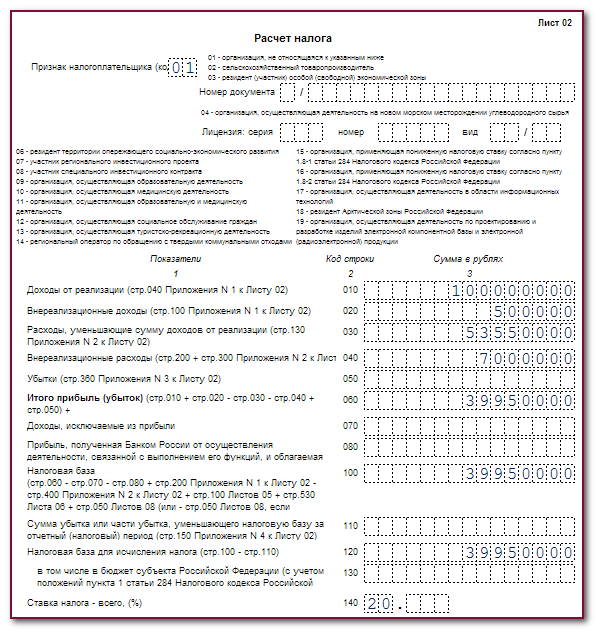

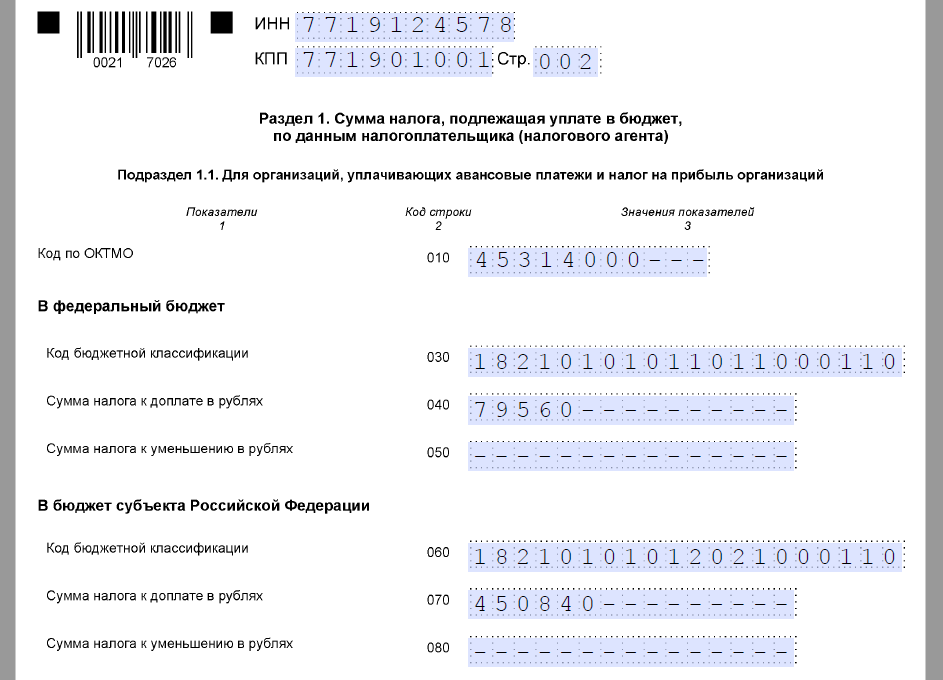

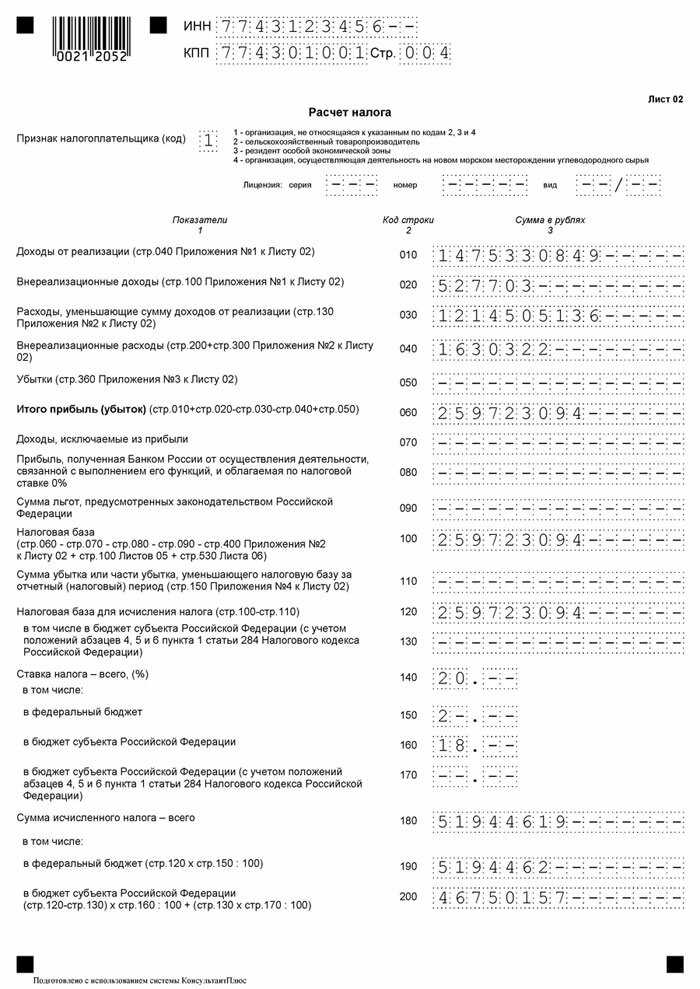

Расхождения в декларации по прибыли и НДС

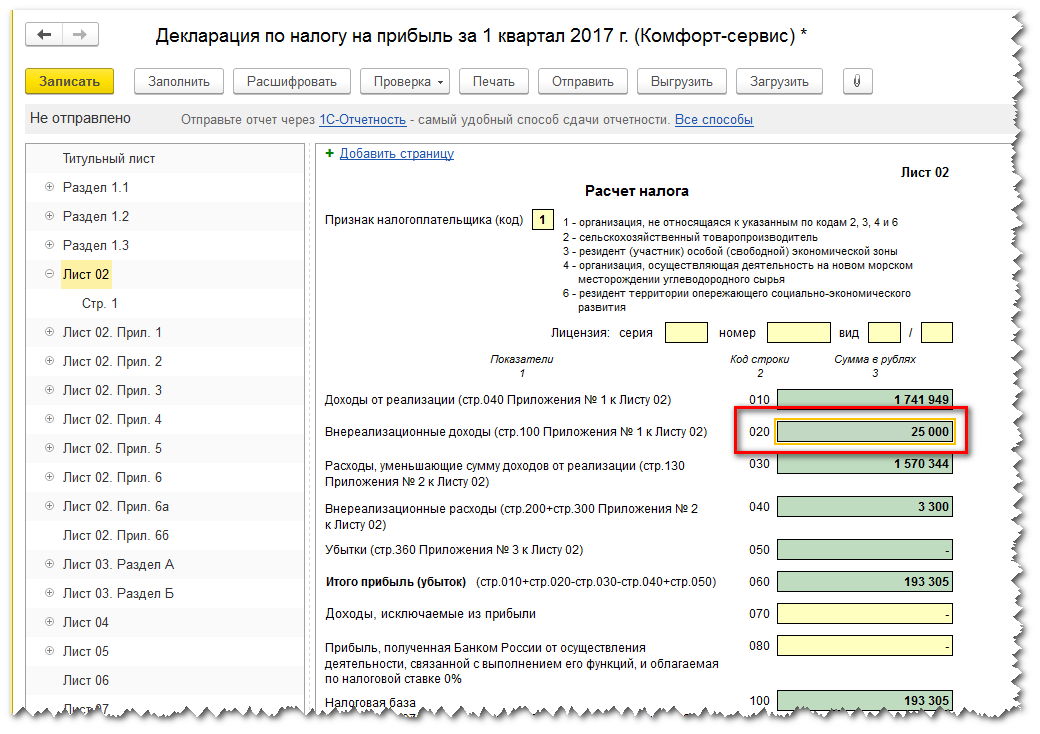

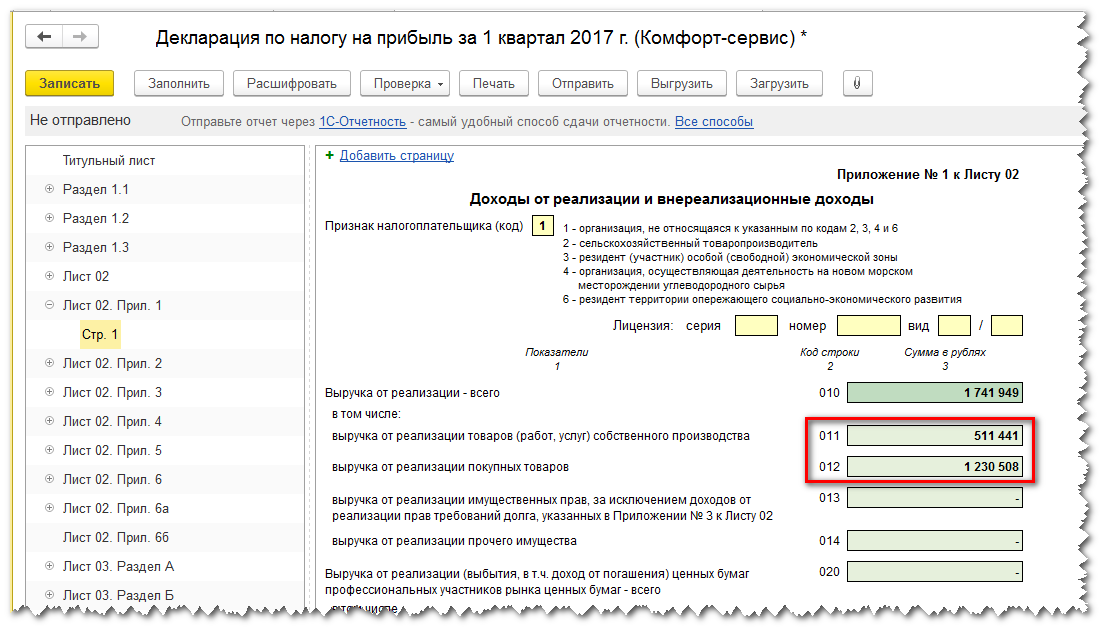

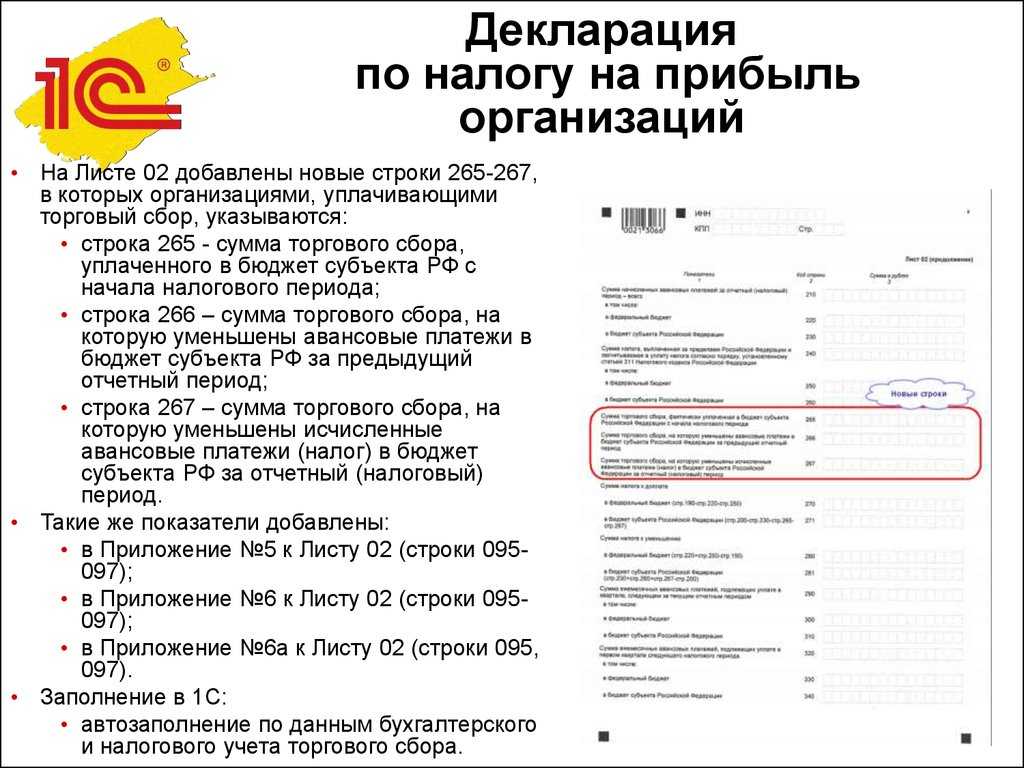

- 010-100 Приложения 1 к Листу 02 декларационной формы по прибыли – значения в этих графах суммируются и в комплексе формируют доходную базу;

- строка 010 из Раздела 3 декларационного бланка по НДС с учетом всех сумм за отчетный интервал.

Расхождения возникли по причине несоответствия в подходах к налогообложению операций по безвозмездной передаче готовых изделий в рамках налога на прибыль и налога на добавленную стоимость. В 4 квартале 2022 года нашим предприятием было безвозмездно передано готовой продукции третьим лицам на сумму 278 000 рублей. Эта величина учтена при подсчете налоговой базы по НДС в соответствии с пп.1 п. 1 ст. 146 НК РФ.

Когда может обнаружиться ошибка в декларации по НДС

Ошибку может отыскать предприниматель или бухгалтер, когда будет пересматривать отчёт — или сотрудники налоговой, когда начнут проверять декларацию.

Обычно налоговая проверяет отчёты в течение недели после получения. За это время в личном кабинете налогоплательщика появятся протоколы проверки — они показывают, всё ли в порядке с декларацией или будет нужна уточнёнка. Вот какие протоколы бывают:

-

извещение о вводе — всё хорошо, налоговая приняла декларацию без лишних вопросов;

-

уведомление об уточнении — в декларации допущены неточности, например в отчёте указаны неверные данные о руководителе. Нужно отправить уточнённую декларацию;

-

уведомление об отказе — ФНС не приняла вашу декларацию. Нужно всё перепроверить, исправить ошибки и отправить декларацию ещё раз.

В следующих разделах мы расскажем, какие ошибки часто встречаются в декларациях по НДС и как их исправить.

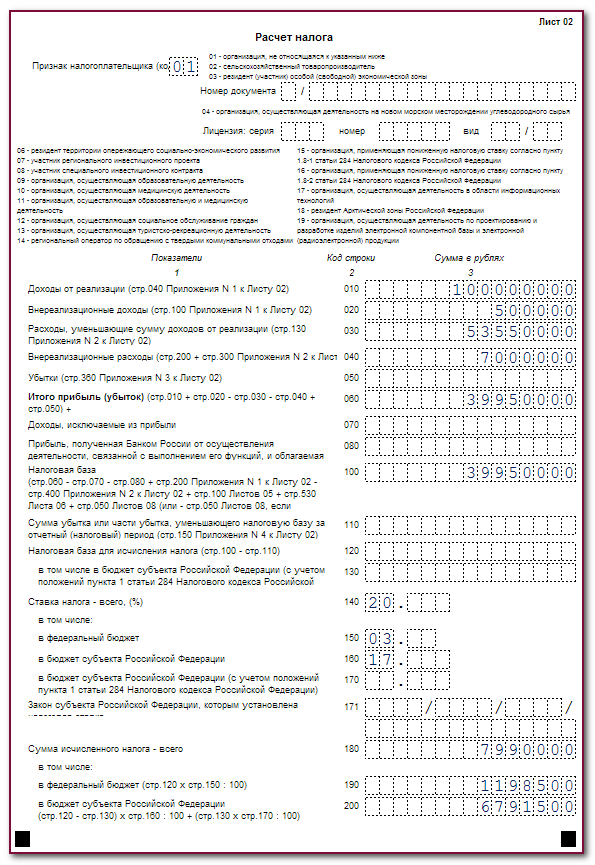

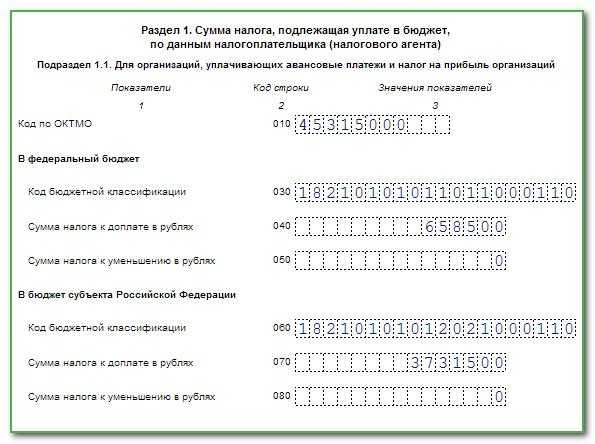

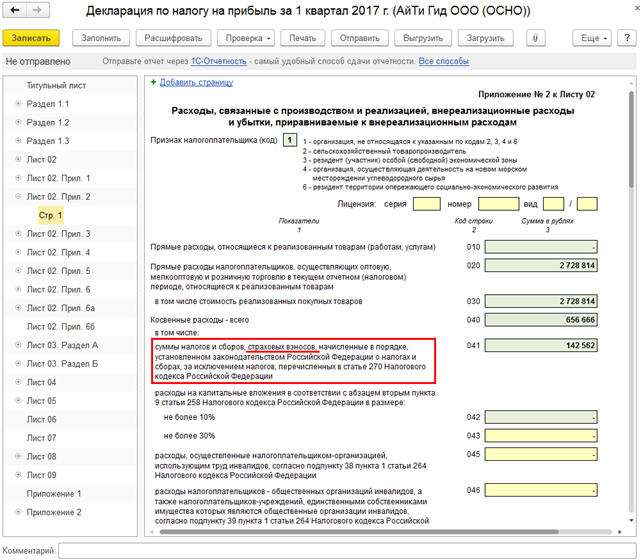

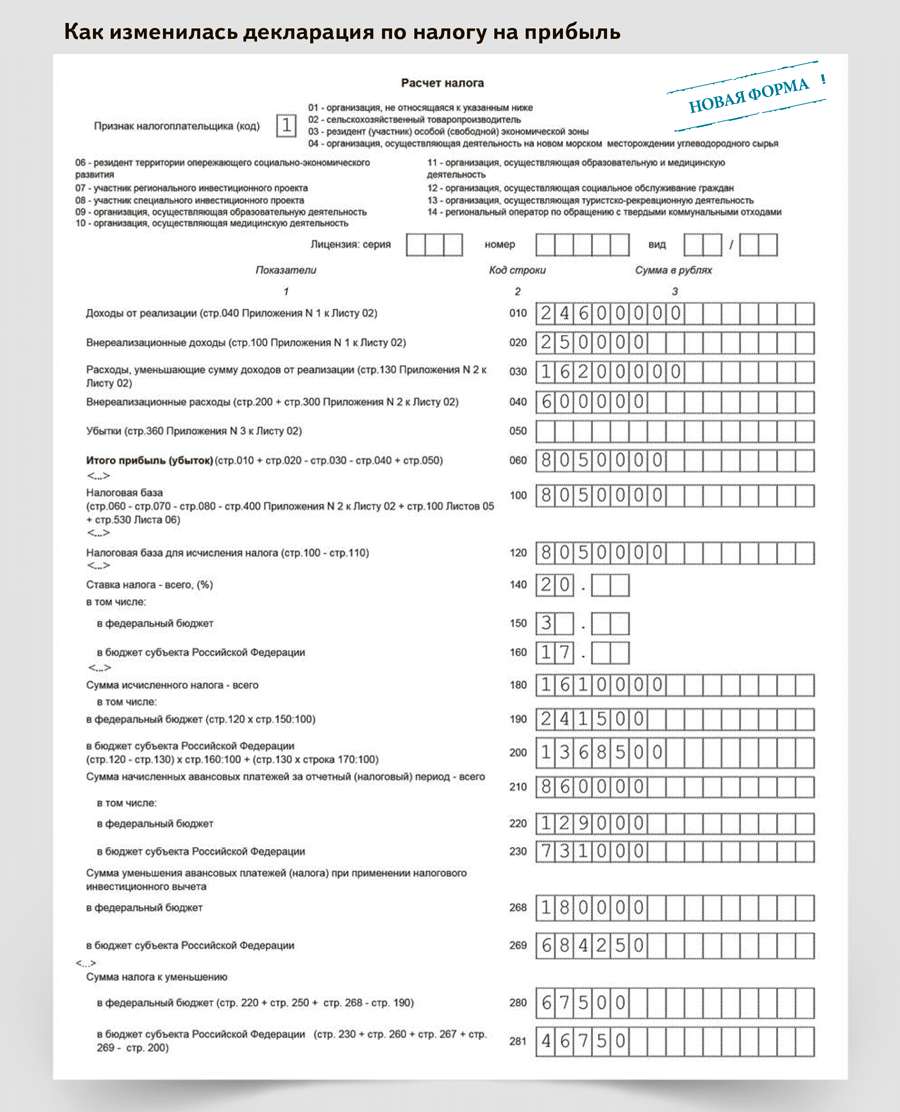

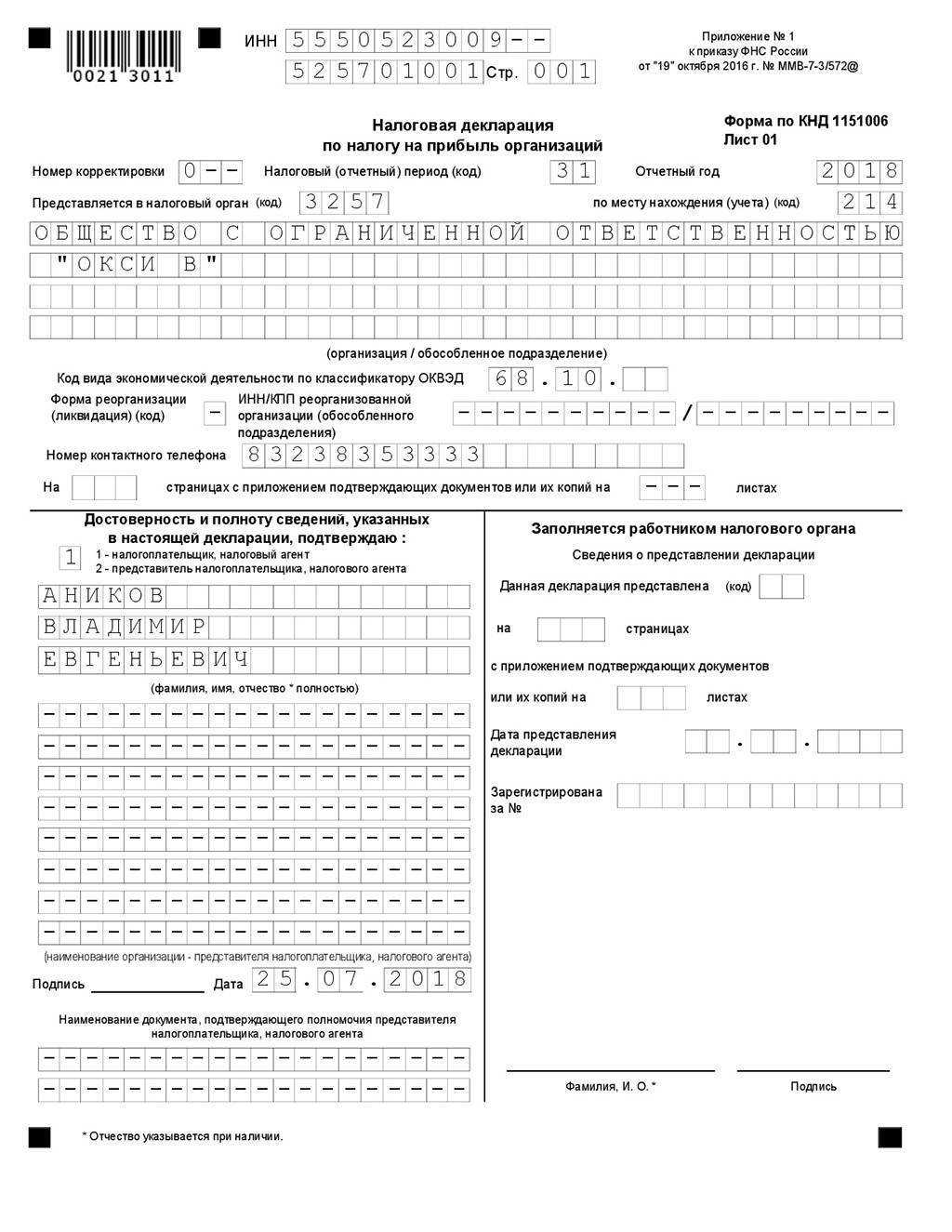

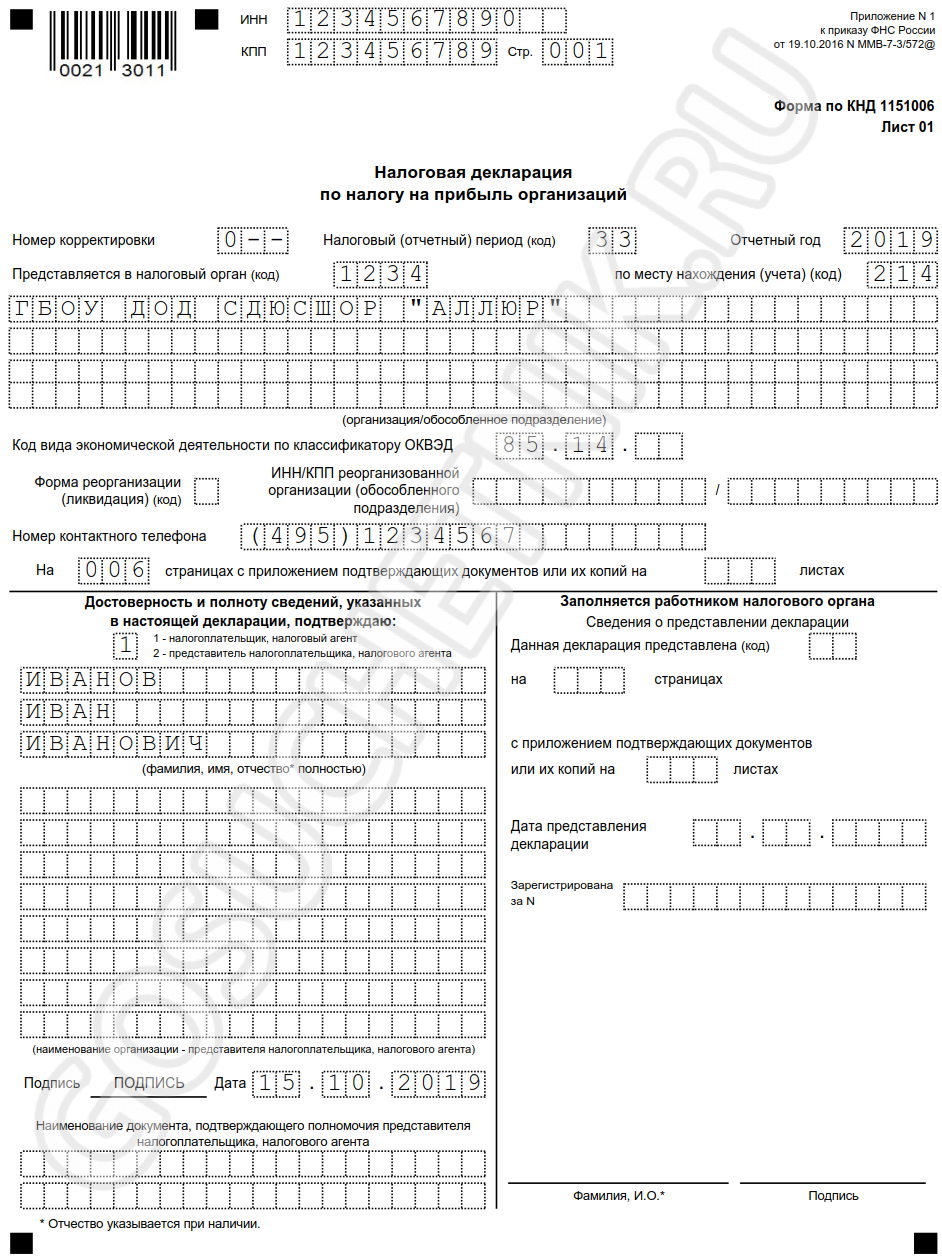

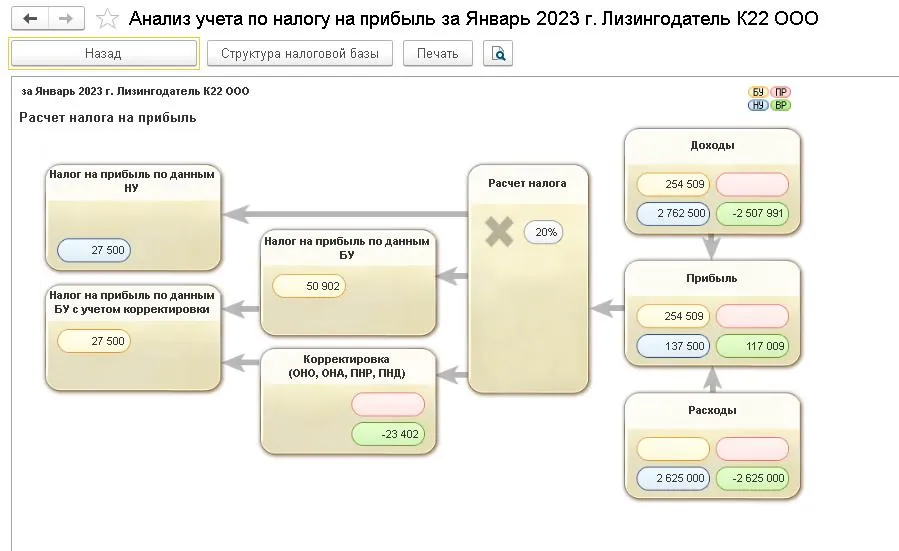

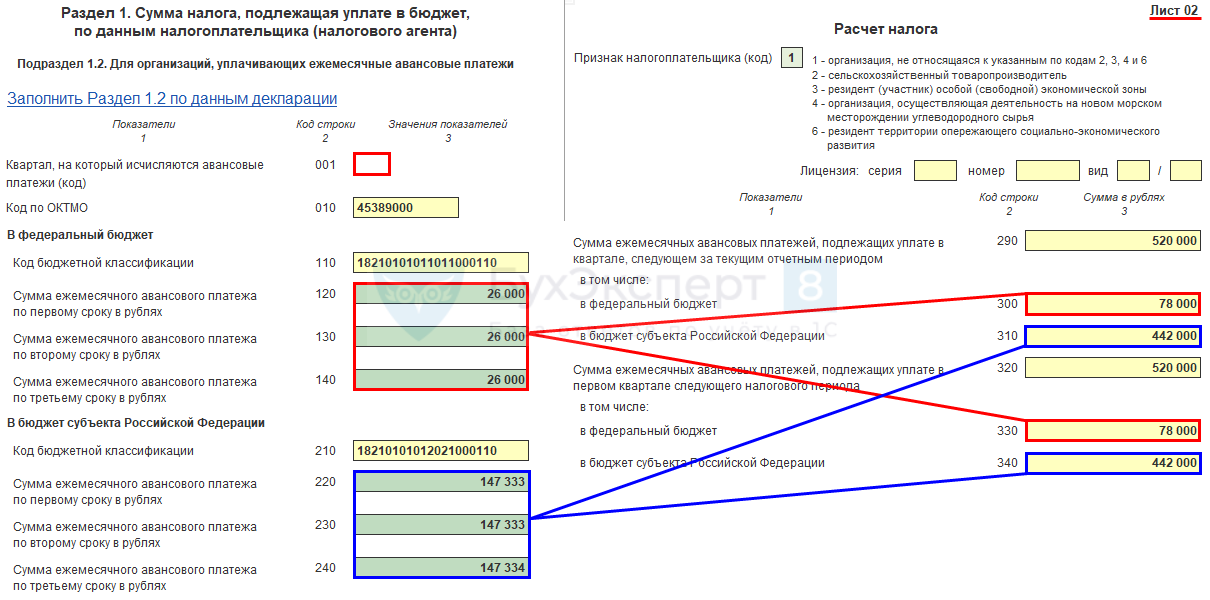

Какие бывают требования по налогу на прибыль

Требования по налогу на прибыль часто бывают не менее загадочными и даже более трудоемкими для объяснений, чем по НДС. Компания получила требование в рамках камеральной проверки декларации по налогу на прибыль за 2015 год с просьбой объяснить расхождения между расходами, отраженными в отчете о финансовых результатах (приложение № 1

к приказу Минфина России от 02.07.10 № 66н

) и расходами, указанными в декларации по налогу на прибыль. Еще инспекторы задали вопрос о том, «почему налоговая база за 2015 год не изменилась по сравнению с налоговой базой за 9 месяцев 2015 года при существенном увеличении сумм выручки».

Подход к написанию пояснений по таким вопросам зависит от желания и скрупулезности главбуха. Если сумма расходов в налоговом учете меньше, чем в бухгалтерском, то можно ограничиться кратким ответом, что разница образовалась за счет расходов, не принимаемых для целей налогообложения. Прикладывать документы или нет, решает сама компания. Ведь требовать документы при камералке инспекция может лишь в ограниченном количестве случаев.

Компания объяснила, что увеличение расходов произошло в конце 2015 года в связи с созданием резерва по сомнительным долгам в налоговом учете. Из-за этого возникла разница между бухгалтерским и налоговым учетом и существенно не увеличилась налоговая база по налогу на прибыль.

Прибыль и затраты – составляющие работы каждой организации.

Внереализационные операции – сделки, не имеющие связи с основным процессом производства организации и реализацией товара. Итоговый результат проведения таких операций формируется из внереализационных доходов и внереализационных затрат.

- разницей на курсах;

- штрафными денежными санкциями, пенями и прочими начислениями за нарушение условий соглашения со стороной сделки;

- доходами прошлых лет, не нашедших отражения в отчетности;

- активами, полученными по (безвозмездная передача ценностей);

- общими объемами дооценки активов;

- депонентской и кредиторской задолженностью, с истекшим периодом исковой давности;

- поступлениями, которые направлены для возмещения причиненных организации убытков;

- прочей внереализационной прибылью.

Внереализованные затраты предприятия – это убытки по осуществлению внереализованных операций, связаны с:

- затратами по выплате процентов по долговым обязательствам, процентов, начисленным по ценным бумагам и иным обязательствам;

- обоснованными расходами, связанными с ликвидацией основных средств – затратами на вывод эксплуатационных объектов;

- обоснованными затратами организации, которые не связаны с деятельностью по продаже товаров, производственных процессов;

- затратами на тару, невозвратную тару, расходами на упаковку и т. п.;

- с просроченной выплатой пени и , в случае невыполнения обязательств договора или их нарушения;

- недостачей или хищением.

Декларация при УСНО

Декларация по налогу, уплачиваемому в связи с применением УСНО, утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Контрольные соотношения к данной декларации направлены Письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Независимо от применяемого объекта налогообложения в налоговой декларации указываются доходы, учитываемые при УСНО:

- если объект налогообложения «доходы» – по кодам строк 110 – 113 разд. 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)» декларации указываются суммы полученных налогоплательщиком доходов (налоговая база для исчисления налога (авансового платежа по налогу)) нарастающим итогом за I квартал, полугодие, девять месяцев, налоговый период;

- если объект налогообложения «доходы минус расходы» – по кодам строк 210 – 213 разд. 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)» декларации указываются суммы полученных налогоплательщиком доходов также нарастающим итогом за I квартал, полугодие, девять месяцев, налоговый период.

Порядок определения доходов организации не зависит от применяемого объекта налогообложения и установлен ст. 346.15 и 346.17 НК РФ:

- учитываются доходы в порядке, приведенном в п. 1 и 2 ст. 248 НК РФ;

- не учитываются доходы, указанные в ст. 251 НК РФ, и доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным п. 1.6, 3 и 4 ст. 284 НК РФ;

- доходы учитываются кассовым методом.

Особенности бухгалтерской и налоговой отчетности

Как уже было указано выше, каждое предприятие в обязательном порядке ведет налоговый и бухгалтерский отчет и в установленном порядке предоставляет необходимые сведения контролирующим органам. Бухгалтерская и часть налоговой отчетности сдаются в налоговую службу, некоторые сведения по налогам – в Пенсионный фонд и Государственный комитет статистики, а также в Фонд социального страхования.

Камеральная налоговая проверка проводится уполномоченным должностным лицом налогового органа на основе налоговой декларации без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации.

В ФСС однократно в течение квартала сдается форма 4-ФСС: до 20-го числа месяца, идущего за отчетным кварталом, на бумаге, до 25-го – в электронном формате.

Задолженность по расчетам с контрагентами учитывается на счете с даты операции, которая подлежит корректировке, по дату корректирующей операции.

Причем не только для предпринимателей, но и для бухгалтеров. Кроме вышеперечисленных плюсов этой системы налогообложения, есть еще масса других. Более детально рассмотрим их с практической точки зрения в этой статье.

Ну получается, что моя проверка закончилась 11.07 — даже в личном кабинете написано «проверка завершена. выявлены нарушения». И если она закончена — я все равно должен нести им документы?

Судьи не снизят штраф до нуля. Но налоговики обязаны уменьшить наказание хотя бы вдвое (п. 3 ст. 114 НК). Смягчающие обстоятельства названы в статье 112 НК. Список открытый, и инспекторы принимают другие доводы, чтобы снизить штраф. В связи с этим возник вопрос, правомерны ли его требования? Что он вообще хочет? Какие документы можно нести? Какие нельзя? Что будет когда принесем? Он как-то уведомит нас о своих действиях?

Не совпадают расчеты с налоговой

Вопрос: ИП сдал отчет в налоговую по УСН.

Позвонила инспектор. У нее не совпадают расчетные суммы на 144100. Что делать? Ответ: Насколько я понимаю, при проверке Вашей декларации испектор выявила расхождение по сумме отраженного в декларации УСН дохода. Однако, для того, чтобы понять, откуда появилась сумма в размере 144100руб.

Если инспектор сравнивала доходы по строке 113 раздела 2.1 декларации с поступлениями по выписке банка, то тут расхождения вполне могли быть. Поясню подробнее. Поскольку вся отчетность формируется в сервисе на основании данных, отраженных Вами в разделе Деньги, рекомендую сверить данные раздела Деньги с данными банковских выписок. Возможно, какая-то сумма прихода не была отражена в УСН из-за отсутствия в сервисе.

Расхождения в декларации усн доход и выпискее банка

- Требование с ифнс о выявленных расхождения

- Требование с налоговой расхождение доходов данными выписок банка

- Не совпадают расчеты с налоговой

- Как ип рассказать налоговикам о своих доходах: образцы пояснений

Требование с ифнс о выявленных расхождения 5.2 ст.

При возникновении подобной ситуации можно затребовать от контрагента письменное пояснение о том, что он посредник, а значит, не отражает информацию по счет-фактуре в книге продаж.

Внимание В этой статье вы узнаете как учесть личные деньги предпринимателя,

Как ответить на требование ИФНС по расхождению между декларацией по УСН и выпиской банка?

152 юриста сейчас на сайте Консультируйтесь с юристом онлайн Спросить юриста 152 юриста готовы ответить сейчас Ответ за 15 минут Добрый день.

Налоговая прислала требование с формулировкой: «согласно выписке банка по операция на счете организации установлено поступление денежных средств в сумме 8 081 756 руб. В декларации по УСН за 2017 год доход отражен в размере 8 045 325 руб.» Доход в декларации равен сумме по 1 счету + касса = 6 180 461, 23 + 1 919 036,80= 8 099 498,03.