Часть 1Какие бывают виды налоговой выгоды

Налоговая выгода делится на законную и незаконную. Обычно она считается законной, пока не доказано обратное. Согласно закону, если кто-то, кто не имеет на то права, подписывает важные документы, или контрагент нарушает налоговые правила, или даже если тот же результат достигается другими законными способами, это не означает, что уменьшение налогов или налоги были урезаны незаконно. Арбитражный суд в России соглашается с такой точкой зрения: если человек, который платит налоги, предоставляет все нужные документы для получения налоговых выгод, и служба не может доказать, что эти документы ложные или противоречивые, то такие налоговые выгоды считаются законными.

Для признания налоговой выгоды законной необходимо выполнение трех критериев:

- Документация должна отражать реальные экономические операции, исключая фальсификацию.

- Главная цель сделки или операции не должна быть такой, чтобы избежать уплаты налогов. То есть, нельзя специально создавать сделку или действие, чтобы не платить налоги, включая их неполное погашение, или, чтобы получить деньги обратно от налоговой службы.

- Договорные обязательства по любой сделке должны выполняться лицом, подписавшим договор с налогоплательщиком. Если обязательства передаются другому лицу, это должно быть сделано согласно условиям договора или в рамках законных положений.

Нарушение хотя бы одного из условий может привести к признанию налоговой выгоды как незаконной. Законодательство предусматривает широкое толкование признаков незаконной налоговой выгоды. В Постановлении Пленума ВАС РФ более подробно описываются признаки того, что налоговая выгода необоснованна:

- Невозможность реального осуществления операций налогоплательщиком из-за ограничений по времени, местоположению, имуществу или ресурсам. То есть, если налогоплательщик не может действительно провести необходимые операции из-за ограничений во времени, местоположении или доступных ресурсах.

- Если у налогоплательщика нет ключевых ресурсов, включая управленческий и технический персонал, основные средства, производственные активы, складские помещения или транспорт, это указывает на невозможность осуществления операций.

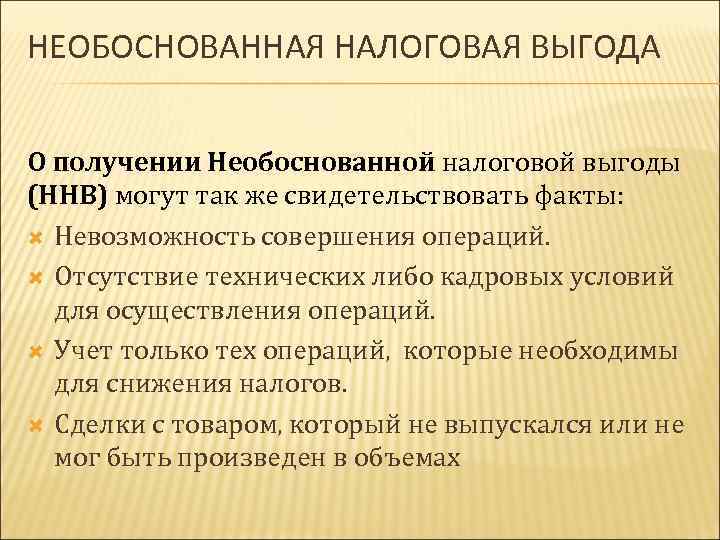

- Если налогоплательщик фиксирует только те операции, которые приносят налоговые преимущества, игнорируя другие важные операции, требуемые для его вида деятельности, это может быть неправомерным.

- Если налогоплательщик осуществляет сделки с товарами, которые на деле не были изготовлены или не могли быть получены в заявленном объеме, это считается неправомерным.

Недобросовестное поведение контрагента само по себе не является достаточным основанием для того, чтобы считать налоговую выгоду незаконной. Она считается необоснованной только в случае, если она возникла из-за фиктивных сделок, то есть таких, которые существуют только на бумаге, и основная цель этих сделок — получить налоговые льготы, или если происходит подмена одной из сторон сделки.

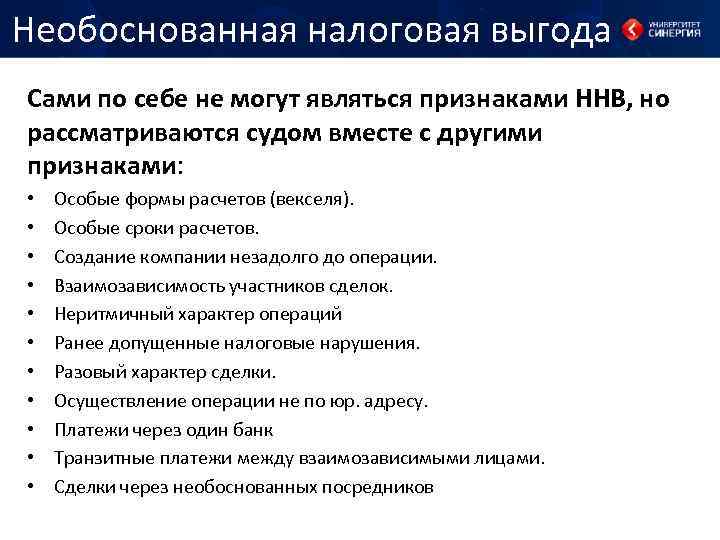

Признаки необоснованной выгоды

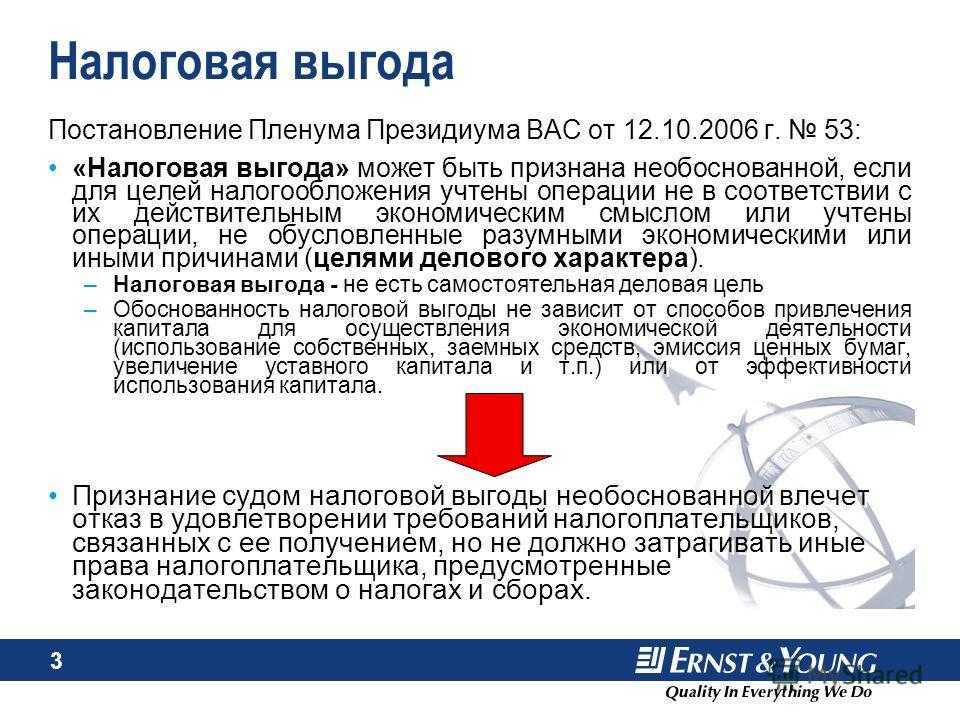

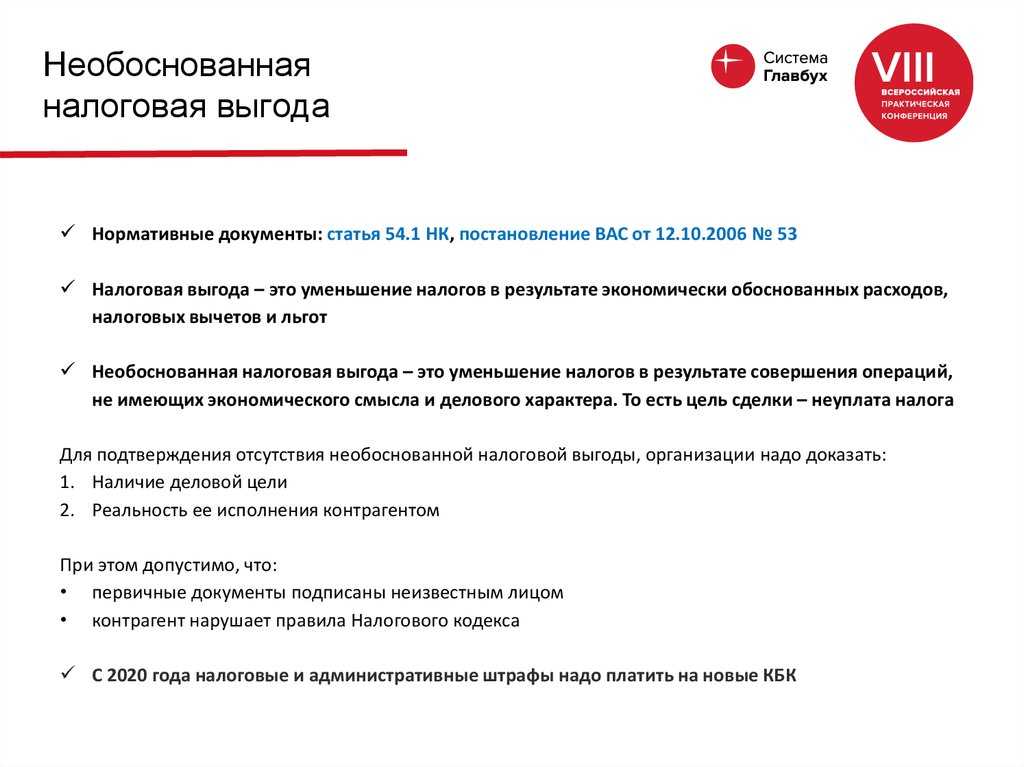

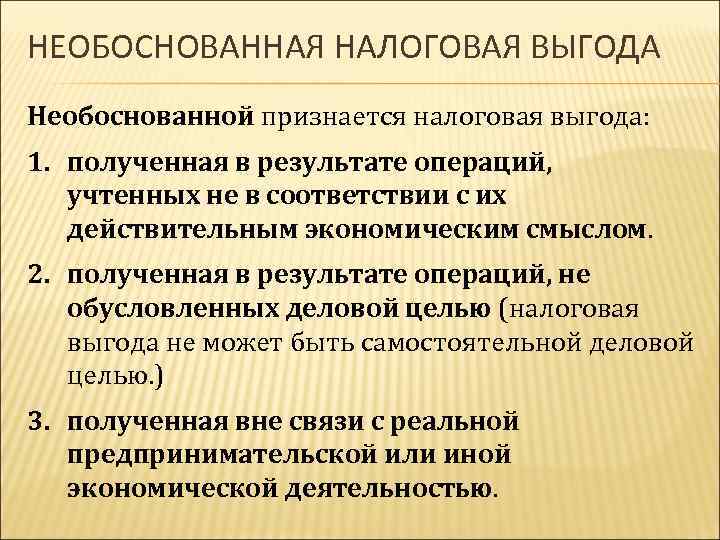

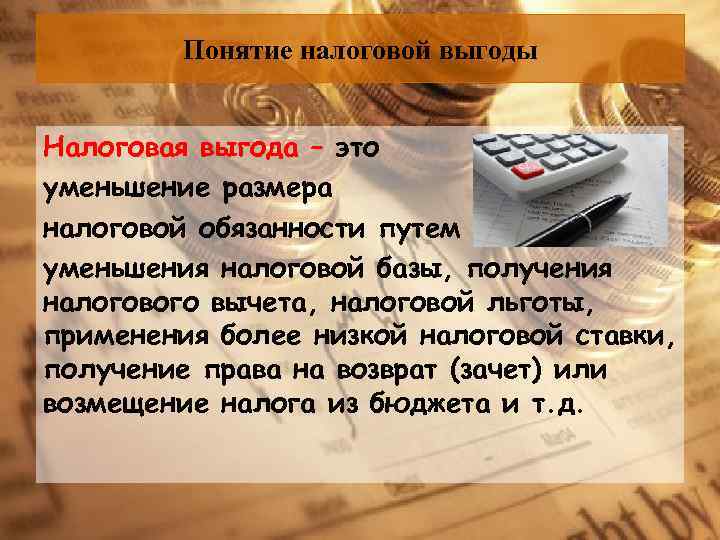

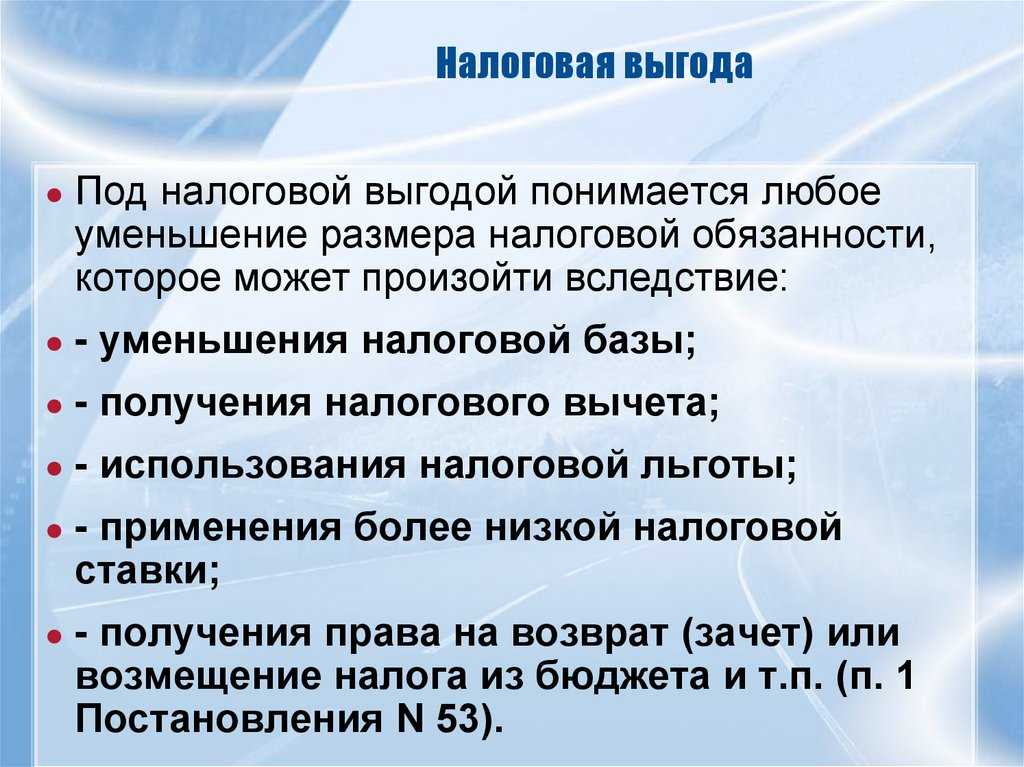

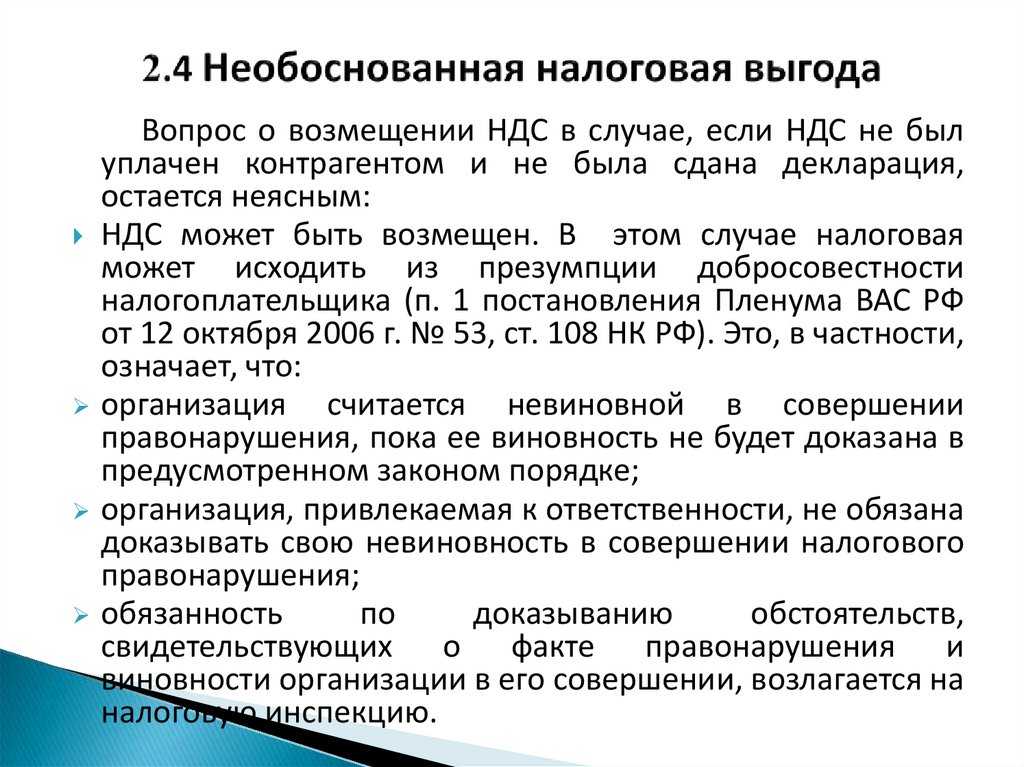

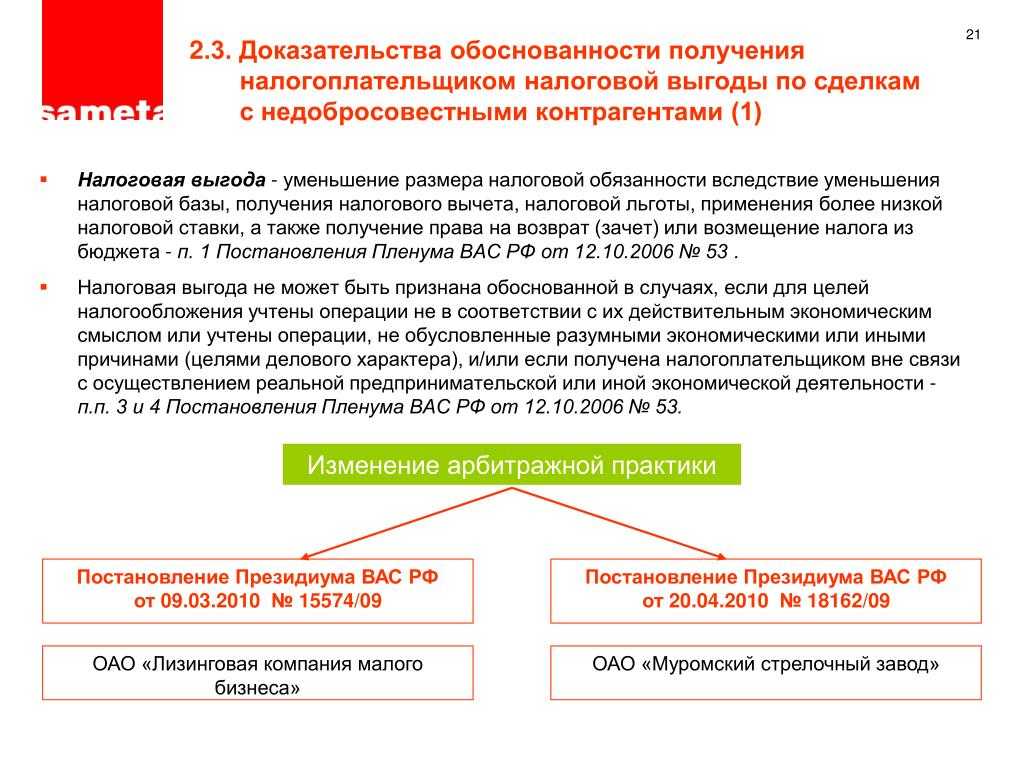

Постановление Пленума ВАС РФ № 53 от 12.10.2006, определяет, что налоговая выгода – это снижение налоговой нагрузки за счет уменьшения налогооблагаемой базы, получения налоговых вычетов, льгот, применения более низких ставок налога, получения права на возврат, зачет или возмещение налогов из бюджета.

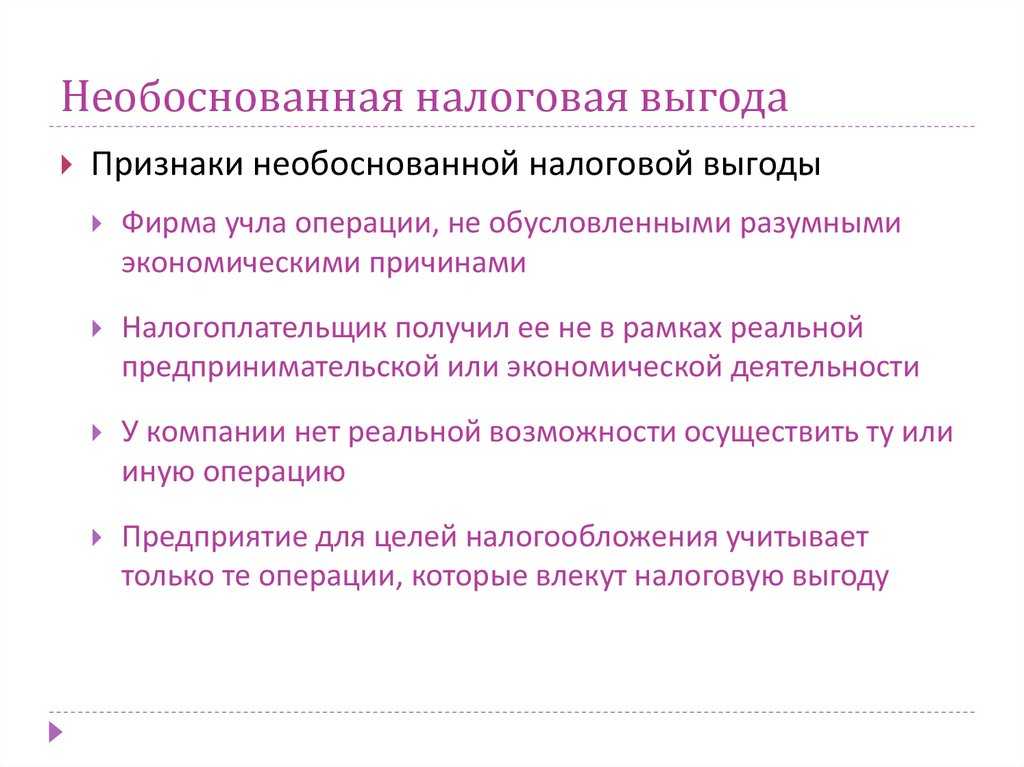

Налоговая выгода считается необоснованной, если она получена способами, запрещенными законом (завышение размера расходов, выплата «серых» зарплат, заключение фиктивных договоров и т.п.), или путем совершения действий, неоправданных экономически, в частности когда:

- в целях налогообложения учтены только операции, влекущие налоговую выгоду, а остальные хозоперации в учете не отражались,

- отсутствует связь между получением налоговой выгоды и реальной предпринимательской деятельностью налогоплательщика,

- в реальности осуществление указанных налогоплательщиком операций невозможно,

- для осуществления указанных операций у налогоплательщика отсутствуют необходимые основные средства , персонал, транспортные средства и т.п.,

- операции проводились с товаром, который на самом деле не мог быть произведен в объемах, указанных налогоплательщиком.

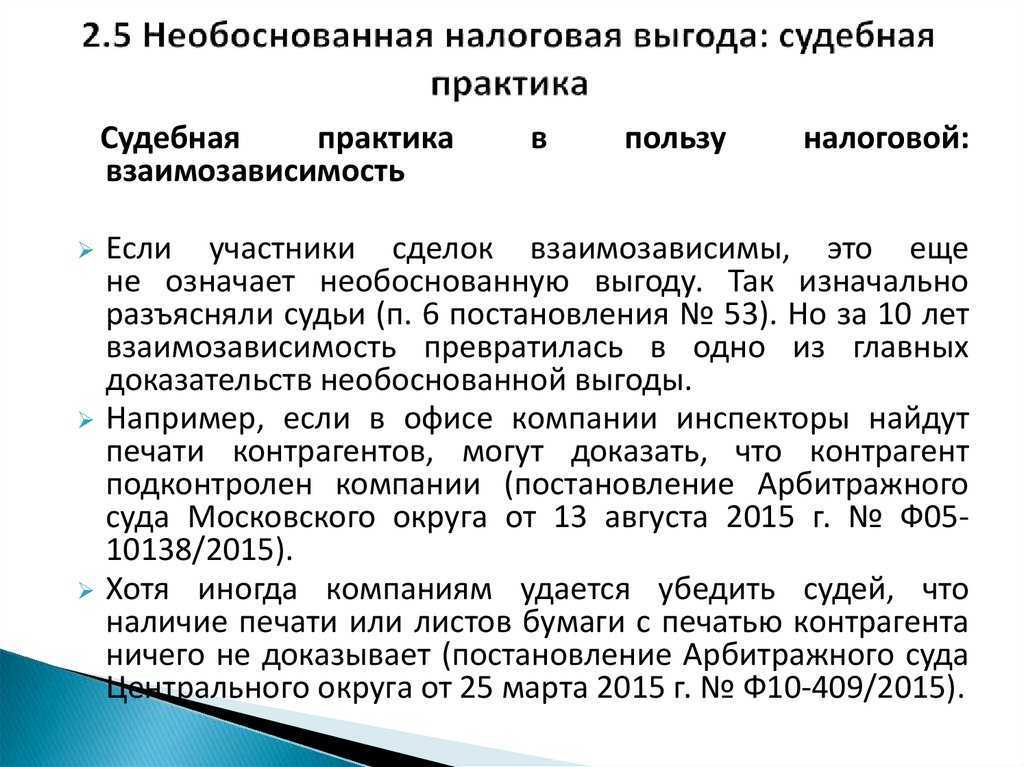

В случае присутствия среди контрагентов налогоплательщика «фирм-однодневок », налоговую выгоду признают необоснованной, если будет доказано, что сам налогоплательщик не проявил необходимой осмотрительности и осторожности или знал о допущенных контрагентом нарушениях, находясь с ним в сговоре (письмо ФНС от 24.07.2015 № ЕД-4-2/13005). На необоснованность получения налоговой выгоды могут указывать и другие обстоятельства, перечень которых в Постановлении № 53 является открытым

На необоснованность получения налоговой выгоды могут указывать и другие обстоятельства, перечень которых в Постановлении № 53 является открытым.

Практика в 2018 году

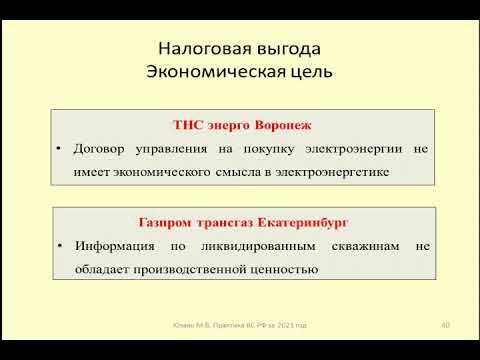

Одним из составляющих при получении выгоды по налогам выступает учет несоответствующих экономическому смыслу сделок и операций. Работники налоговой подчеркивают, что выгода не может быть целью при проведении сделки. При ее сопровождении субъекты обязаны преследовать, прежде всего, деловые цели, а также достижение реального экономического результата.

Одним из составляющих при получении выгоды по налогам выступает учет несоответствующих экономическому смыслу сделок и операций. Работники налоговой подчеркивают, что выгода не может быть целью при проведении сделки. При ее сопровождении субъекты обязаны преследовать, прежде всего, деловые цели, а также достижение реального экономического результата.

По мнению налоговых органов, в сделках, где налогоплательщик занимается экспортом товаров по сниженной цене приобретения у поставщика, отсутствует экономическая выгода. Но сам факт реализации продукции на экспорт по заниженной цене не означает на 100% отсутствие экономической выгоды.

При расчете дохода в стоимости товара, купленного у поставщика (только из России), не включен НДС, уплаченный компанией поставщику. Кроме того, этот единичный факт, обособленный сам по себе, в отсутствии связи с иными обстоятельствами по конкретной сделке, не может говорить о недобросовестности определенной фирмы и рассматриваться как признак недобросовестности объективно.

Это положение следует из судебной практики, в частности, Постановления Президиума ВАС от 2006 года под № 3946/06 . В данном постановлении суд пришел к выводу, что налогоплательщик был вправе предоставить НДС к вычету.

В чем заключается налоговая выгода

Снизить эти платежи предприниматель может несколькими способами:

- Уменьшить налоговую базу, т.е. ту сумму, с которой рассчитывается налог;

- Применить пониженную налоговую ставку;

- Получить из бюджета право на зачет, возмещение или возврат налога;

- Получить налоговую льготу или вычет.

В принципе, если ответственно подойти к выбору налогового режима для своего бизнеса, то всегда можно выбрать вариант с минимальными платежами в бюджет. Плюс можно дополнительно уменьшить рассчитанные суммы на страховые взносы, уплаченные за работников или . Кроме того, сейчас проходит налоговая амнистия 2018, при которой списываются некоторые долги по налогам и взносам ИП.

Понятие налоговой выгоды

Понятие налоговой выгоды введено в оборот Постановлением Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»: «Под налоговой выгодой для целей понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета».

Что же понимается под нарушением налоговых обязанностей? Напомним, что обязанности налогоплательщиков перечислены в ст. 23 НК РФ. Исходя из ее положений, можно сделать вывод, что нарушение налоговых обязанностей состоит в следующем:

Непостановка на налоговый учет (то есть отсутствие контрагента в Едином государственном реестре налогоплательщиков);

Неуплата законно установленных налогов;

Непредставление налоговых деклараций (расчетов).

В терминах Постановления № 53 речь идет главным образом об уменьшении налоговых обязанностей (уплата налога в меньшем размере). На основании определения налоговой выгоды можно говорить о следующих способах ее получения:

Уменьшение налоговой базы,

Неправомерное применение налогового вычета,

Неправомерное использование налоговых льгот,

Применение пониженной налоговой ставки.

В соответствии со ст. 247 НК РФ объектом налогообложения признается прибыль, полученная налогоплательщиком. При этом прибылью для российских организаций являются полученные ими доходы, уменьшенные на понесенные расходы.

После обложения прибыли налогом можно сказать, что образуется «чистая экономическая выгода», которая остается в распоряжении компании. Таким образом, размер экономической выгоды меняется в результате учета расходов и обложения налогом.

Стремясь к получению наибольшей экономической выгоды, налогоплательщики не всегда уменьшают налоговую базу исключительно законными методами. Следствием таких действий выступает неправомерное уменьшение экономической выгоды — прибыли, подлежащей обложению налогом.

Таким образом, экономическая выгода — это доход, прибыль, которая подлежит обложению налогом. Налоговая выгода — это средства, которые были дополнительно получены налогоплательщиком, в том числе после уплаты налога с дохода, прибыли, вследствие использования различных способов по снижению налоговой обязанности. Другими словами, налоговая выгода — это экономия на налогах.

Экономическая выгода и налоговая выгода соотносятся между собой следующим образом: налоговая выгода может появиться только после обложения налогом экономической выгоды. Размер налоговой выгоды определяется как разница между суммой налога, которую следовало уплатить, и фактически уплаченной в результате использования налогоплательщиком способов минимизации налогов суммой налога.

Постановление N 53 указывает, что налоговая выгода возникает у налогоплательщика в случае уменьшения налоговой обязанности посредством различных действий, перечень которых не является исчерпывающим. Между совершенными налогоплательщиком действиями и налоговой выгодой должна существовать причинно-следственная связь.

Уменьшение размера налоговой обязанности будет означать уменьшение размера налога, подлежащего уплате в соответствующий бюджет. Следовательно, налоговая выгода во многом определяется действиями налогоплательщика по оптимизации налогообложения, поскольку цель последней и состоит в снижении суммы уплачиваемых налогов. В зависимости от оценки непосредственных действий налогоплательщика, которые стали причиной снижения налога, налоговая выгода может быть признана обоснованной или необоснованной.

При этом получение налоговой выгоды само по себе не является противоправным явлением, свидетельствующим о недобросовестности налогоплательщика. ВАС РФ прямо допускает получение налогоплательщиком налоговой выгоды, если тот документально обосновал свое право на получение налоговой выгоды, а налоговым органом не доказано, что сведения, содержащиеся в представленных документах, неполны, недостоверны и противоречивы.

Таким образом, концепция налоговой выгоды строится на презумпции добросовестности налогоплательщика. Налоговый же орган вправе опровергнуть презумпцию добросовестности, представив убедительные доказательства.

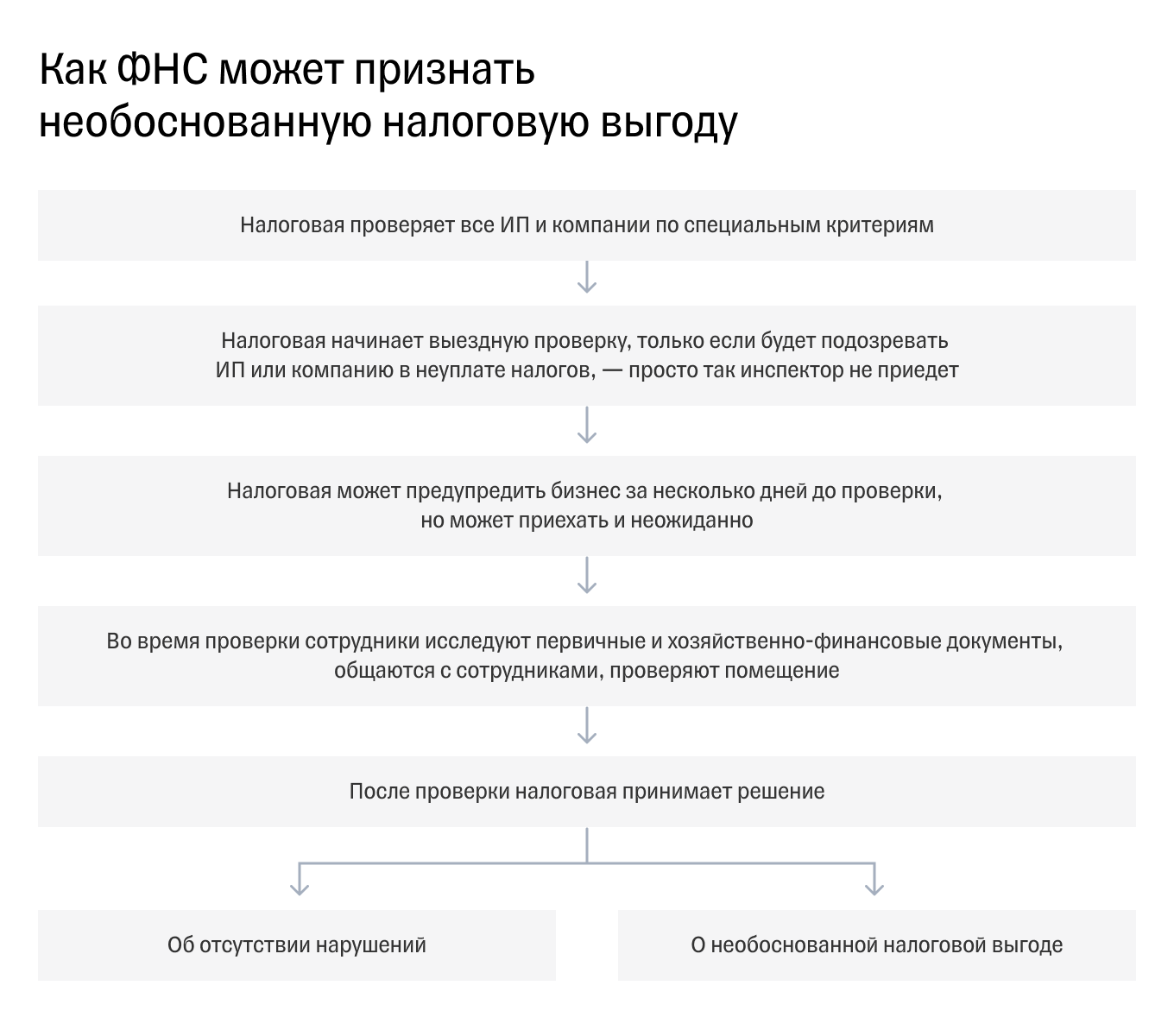

Что будет, если инспектор выявит получение необоснованной налоговой выгоды?

Рассмотрим на примере выездной налоговой проверки.

Сначала в справке налоговым органом отображаются общие сведения о проведенной проверке. Спустя два месяца составляется акт проверки. После его составления налогоплательщик вправе в течение месяца подать возражения – это первый документ, в котором он отражает свою позицию относительно заявленных налоговым органом претензий.

Еще через 10 дней назначается рассмотрение результатов проверки руководителем или заместителем руководителя налогового органа (инспекции).

Если позиция налогоплательщика такова, что не может быть не принята во внимание, назначаются дополнительные мероприятия налогового контроля на срок в один месяц, после которого составляются дополнения к акту проверки. На них налогоплательщик вправе дать дополнительные возражения в течение 15 дней.. По результатам рассмотрения всех материалов налоговой проверки руководитель или заместитель руководителя налогового органа выносит решение о привлечении к ответственности за совершение налогового правонарушения либо решение об отказе в привлечении к ответственности, которые на практике отличаются только наличием или отсутствием штрафа.

По результатам рассмотрения всех материалов налоговой проверки руководитель или заместитель руководителя налогового органа выносит решение о привлечении к ответственности за совершение налогового правонарушения либо решение об отказе в привлечении к ответственности, которые на практике отличаются только наличием или отсутствием штрафа.

«Аренда» персонала

Налоговые риски могут возникнуть при аренде персонала, если отсутствует необходимость в привлечении работников, либо если отсутствует необходимое документальное подтверждение их участия. Налоговый риск в данном случае повышается, если:

-

имело ли место привлечение одних и тех же работников как по трудовому договору, так и по договору найма персонала;

-

фактически привлеченные работники по своей квалификации и опыту соответствуют тем параметрам, которые заложены в договоре найма персонала;

-

имеющаяся в организации документация позволяет подтвердить реальное участие полученных в «аренду» работников в деятельности организации;

-

расходы на аренду персонала соразмерны тем выплатам, которые производились бы в случае оформления трудовых отношений.

Что делать налогоплательщику, если он не согласен с решением налогового органа?

В этом случае решение следует обжаловать. Сначала нужно подать апелляционную жалобу в вышестоящий налоговый орган. Так, при обжаловании решения территориальной налоговой инспекции жалоба подается в Управление ФНС России по соответствующему субъекту РФ. Срок подачи жалобы – один месяц со дня вручения решения налогового органа. В случае обжалования решение по результатам налоговой проверки вступает в силу только с момента вынесения решения вышестоящим налоговым органом.

Если апелляционное решение налогоплательщика не устраивает, то он вправе в трехмесячный срок обратиться в арбитражный суд с заявлением о признании недействительным решения налогового органа по результатам проверки.

Совет: не оставляйте доводы о законности и обоснованности ваших действий в налоговой сфере на потом. Принципы правовой определенности и исследования только тех обстоятельств, которые положены в основу решения по результатам проверки, строго соблюдаются ФНС и арбитражными судами. Дозаявление новых доводов в вышестоящих инстанциях при отсутствии таких доводов в нижестоящих инстанциях рассматривается правоприменителем сугубо в негативном ключе. Такие доводы могут в некоторых случаях судом не исследоваться вовсе.

Когда выгода признается необоснованной

Конкретный перечень расходов для каждого режима устанавливает НК РФ. Но для того, чтобы предпринимательские затраты были приняты в ИФНС, недостаточно, что они попадают в перечень, предусмотренный законом.

Есть еще два важных условия:

- Экономическая обоснованность, т.е. расходы были понесены для бизнеса и направлены на получение реальной прибыли;

- Полноценное документальное оформление затрат.

Вот здесь-то налоговые органы необычайно принципиальны. Споры идут даже по вопросу учета затрат на приобретение питьевой воды для работников. Да, представьте, есть такие судебные дела, когда ИФНС оперировала справкой СЭС о том, что вода из-под крана прекрасно подходит для питья и при этом почти бесплатна.

Законные способы оптимизации налога на прибыль

Налоговой базой для налога на прибыль выступает разница между доходами и расходами предприятия. Соответственно добиться уменьшения налога можно двумя путями – уменьшив доходы либо повысив затраты.

Конечно наиболее значительного снижения отчислений в пользу государства можно добиться используя нелегальные методы, такие как регистрация фиктивных фирм, обналичивание средств, проходящих как оплата за не оказанные по факту услуги, и тому подобные непредусмотренные законом методы.

Однако все это чревато серьезными проблемами с фискальными органами, не одну собаку съевшими на вычислении подобных нарушений, поэтому стоит сосредоточиться исключительно на легальных методах оптимизации, благо их существует достаточно много.

Некоторые шаги стоит предпринять еще на этапе регистрации предприятия:

- Использование льготных организационно-правовых форм предприятия.

- Выбор наиболее благоприятных видов деятельности организации.

- Регистрация предприятия на территории, предоставляющей налоговые преференции для определенных видов деятельности.

В дальнейшем можно до определенной степени регулировать финрезультат при помощи бухгалтерских методов. Вот несколько самых распространенных хитростей:

- Активное использование не хозрасходов, позволяющее увеличить затраты предприятия.

- Уценка находящихся на балансе запасов, которые тем или иным способом потеряли в стоимости.

- Уменьшение полезности основных средств.

- Изменение методов начисления амортизации, ускоренная амортизация средств в части, разрешенной действующим законодательством.

- В случае изменения эксплуатационных свойств объекта проводить это как ремонт, а не как улучшение.

- Разрешенная законом отсрочка платежей.

- Признание штрафных санкций по заключенным договорам.

Минимизация обстоятельств

В настоящее время даже добросовестный предприниматель может попасть под внимание налоговых органов. И это происходит из-за того, что он сотрудничал прямо или косвенно с фирмами-однодневками

Почему налоговики не обращаются, прежде всего, к ним при подозрении на незаконное уменьшение налога?

Ответ прост: с них нечего взыскивать, поэтому начинают работать с их партнерами.

Что это означает для добросовестного предпринимателя?

Это ответственность в форме штрафов и пени, а также возможность доначислений налогов до 50%. Поэтому следует избегать недобросовестных контрагентов в целях минимизации этих обстоятельств.

Дополнительные признаки

Чтобы определить однодневку, налоговая смотрит еще на такие признаки:

Критерии, по которым налоговая выбирает компании для проверки, на сайте Консультанта

- первичные документы оформлены с нарушениями;

- регистрация по массовому адресу;

- нет собственных торговых площадей, недвижимости, транспорта, сотрудников;

- компания платит меньше налогов, чем в среднем по отрасли;

- работает в убыток два года и больше;

- вычет по НДС равен или превышает 89% от всей суммы налога за год;

- расходы растут сильнее доходов;

- зарплата сотрудникам ниже, чем в среднем по отрасли в регионе;

- компания почти нарушила требования спецрежимов налогообложения. У спецрежимом есть показатели, к примеру оборот. Компании оставалось до максимального оборота меньше 5% и так два раза за год и больше. Например, компания за квартал заработала 149 990 000 рублей, а предел для упрощенной системы налогообложения — 150 млн рублей;

- компания работает с перекупщиками и создает цепи посредников;

- не объясняет налоговой ошибки в учете и ссылается на потерю документов;

- дважды меняла адрес;

- заключает договоры с отсрочками платежа, получает большие поставки товаров без предоплаты, платит векселями, вступает в рискованные сделки. Например, руководитель компании поставщика не встречается для переговоров с компанией-покупателей и нет переписки по почте;

- рентабельность отклоняется от средней по отрасли;

- директор компании одновременно учредитель или директор в еще нескольких компаниях. Если больше пяти, то подозрительно.

По этим признакам налоговая принимает решение о проверках компаний. Налоговая смотрит не на один признак, а на все сразу. Чем больше нестыковок и ошибок она найдет, тем больше шанс, что она начнет проверку.

Например, компания сменила юридический адрес и налоговую. Само по себе это ни о чем не говорит. Может она переехала в более комфортный офис на другом конце Москвы. А вот вместе с другими признаками — это подозрительно.

Схемы, которые выявили налоговые органы

Налоговые структуры в процессе организованных проверок смогли выявить пять самых распространенных «серых» схем, прикрываясь которыми физлица и юрлица-налогоплательщики извлекали не полагающуюся им по факту налоговую выгоду:

- Договоренность с компанией-импортером либо производителем продукта, благодаря которой происходит увеличение стоимости товара путем многоразовой его реализации через подставные компании.

- Схема, в которой искусственным образом завышается физлицами реальная себестоимость произведенных работ.

- «Серая» схема, согласно которой происходит «дробление» бизнеса. Делается это для того, чтобы применить ЕНВД и минимизировать таким путем налоговые обязательства. В данном случае подразумевается создание подконтрольных организаций, действующих по правилам «упрощенки».

- Схемы, в основе которых нет «разумной деловой цели».

- Схемы, согласно которым действия по оплате товаров отсутствуют со стороны налогоплательщика.

Виды налоговой выгоды

Налоговая выгода бывает двух видов:

- Обоснованная — когда полученные доходы законно уменьшаются на документально подтвержденные расходы, а налогоплательщик чист перед законом: не взаимодействует с однодневками, не отражает в учете мнимые сделки, не использует сомнительные схемы.

- Необоснованная — возникает, если налоговая выгода получена исключительно с целью занижения налогов и/или получения возмещения из бюджета, а также при отсутствии у налогоплательщика документальных подтверждений заявленных льгот и вычетов.

Налоговиков волнует только необоснованная выгода. Если удается ее доказать, бюджет пополняется на круглую сумму за счет налоговых доначислений, пеней и штрафов. Ради этого в Налоговый кодекс включили ст. 54.1, разработали специальные критерии оценки недобросовестности, ввели в оборот понятия деловой цели, искусственного дробления, должной осмотрительности, реальности исполнения сделок и другие.

Ответственность за получение необоснованной налоговой выгоды

Про штрафы:

Если налоговая докажет необоснованную выгоду, она попросит доплатить налоги и штраф сверху. Штраф зависит от того, случайно компания недоплатила, или умышленно.

- 20% от суммы налогов — если не доплатила по ошибке. Например, бухгалтер сделал ошибку в расчетах, поэтому компания заплатила меньше налогов;

- 40% от суммы налогов — если недоплатила умышленно. «Лютик» из примера выше получит 40% штрафа, если налоговая докажет умышленную необоснованную выгоду.

Если компания недоплатила 100 тыс. руб. по ошибке, заплатит штраф 20 тыс. руб. Все вместе — 120 тыс. руб. А если недоплатила умышленно — 140 тыс. руб

В случае, если размер налоговой задолженности существенный, могут привлечь и к уголовной ответственности.

Учитывайте судебную практику.

При проведении налоговых операций необходимо учитывать судебную практику и последние изменения законодательства. В частности, статья 54.1 Налогового кодекса Российской Федерации вводит перечень действий налогоплательщика, которые признаются злоупотреблением правами, а также условия, которые необходимо соблюдать при учете расходов и заявлении налоговых вычетов.

Основные подходы к сбору доказательной базы при применении статьи 54.1 Кодекса сформулированы в письме ФНС России от 16.08.2017 № СА-4-7/16152@. Однако, следует помнить, что ФНС России может опубликовать и более детальные рекомендации по применению новых норм.

Не следует забывать, что правила, внесенные статьей 54.1, не являются кодификацией Постановления № 53. Эта статья отражает новый подход к проблеме злоупотребления налогоплательщиком своими правами, который был сформирован на основе положительных аспектов судебной практики. Таким образом, учитывая судебную практику и последние изменения законодательства, можно снизить риски возникновения налоговых споров и ошибок при расчетах.

Бизнес-правовая компания Yang Consult уже 14 лет занимается разрешением самых трудных вопросов, в том числе, по налоговым спорам.

- Телефон: +7 (495) 137-70-81

- Telegram канал Yang Consult