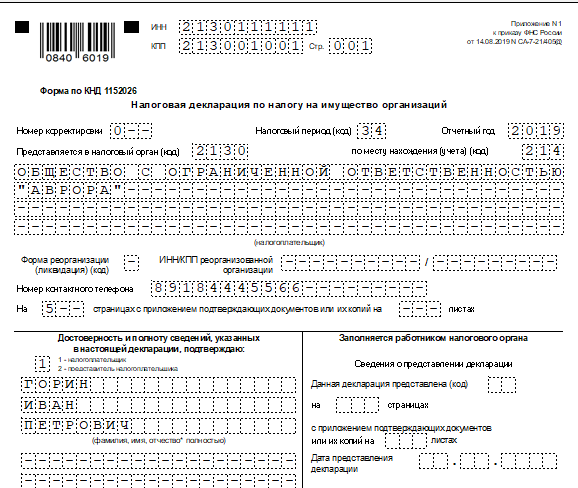

Кто сдает в 2019 году

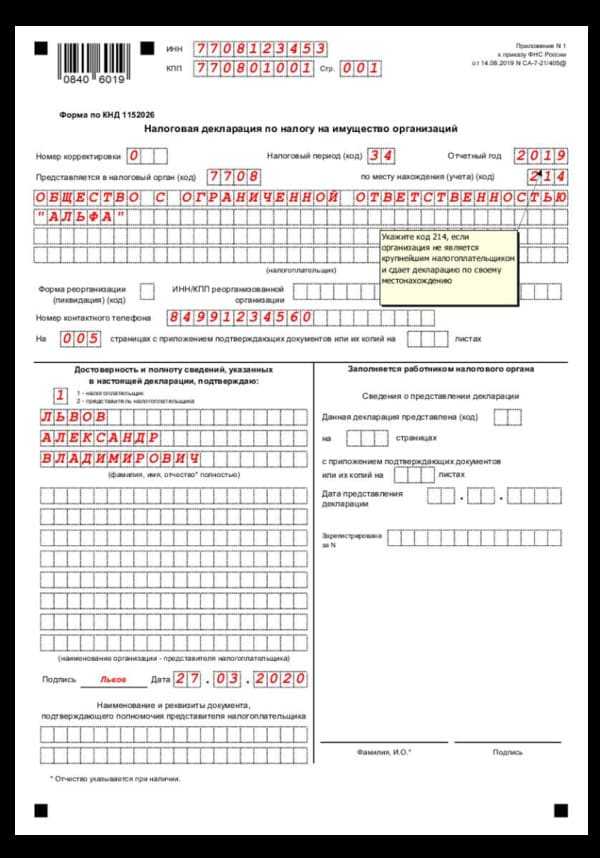

Расчет по имущественному налогу относится к обязательным периодическим отчетам. Его сдают юридические лица и индивидуальные предприниматели, которые уплачивают взносы на имущество.

Обязанность предоставлять налоговый расчет по авансовому платежу по налогу на имущество 1152028 возникает для всех организаций-плательщиков без исключения. Подают регистр предприятия и ИП на ОСНО, УСН, ЕНВД, ЕСХН. Но есть нюанс. Налог на имущество — это налог региональной юрисдикции. И только местные законодатели решают, какова периодичность отчетности и уплаты взносов. Если в каком-либо субъекте РФ не определена обязанность по предоставлению расчетов и авансов по налогу на имущество, то и подавать их в контролирующие инстанции нет необходимости.

В какую сторону?

С 2019 года имущественные налоги физлиц перерасчитываются лишь в уменьшение. Но если пересчет был проведен до 1 января 2019 года и увеличил налог, такой перерасчет не может быть отменен (подробнее – в нашем рассказе о письме ФНС № БС-4-21/25601).

Пока что это касается только земельного налога и налога на имущество. Перерасчет по транспортному налогу пока что возможен и в бОльшую сторону. Но с 1 июля 2021 года такая возможность устраняется – транспортный будут пересчитывать тоже только в уменьшение. Это сделано законом 374-ФЗ.

Земельный налог физлица увеличен в ходе налоговой проверки: будет ли перерасчет? Увеличение налога могло произойти за те годы, когда еще не действовал запрет на перерасчет в большую сторону. Тем не менее, в 2020 году такого перерасчета быть уже не должно, ответила ФНС в письме № ПА-4-21/21925@.

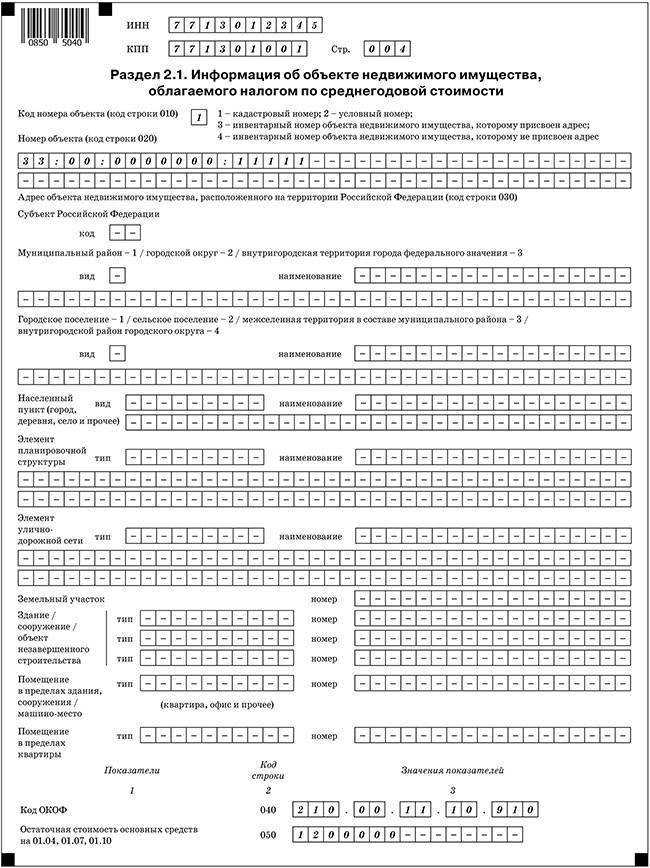

Перечень налогооблагаемых объектов имущества

Есть две основных характеристики недвижимого имущества — привязка к земельному участку и принадлежность к основным средствам предприятия. Плательщики налога на имущество организациймогут иметь в собственности следующие объекты:

- Торгово-развлекательные комплексы, деловые центры и помещения в них.

- Нежилые здания, предназначенные для торговли, спортивных мероприятий, общественного питания, размещения офисов, бытового обслуживания или уже фактически используемые под эти нужды.

- Жилые дома, квартиры, гостиницы, незавершенное строительство, дачи, гаражи, хозяйственный постройки.

- Комплекс зданий и вспомогательных построек промышленного предприятия.

Отличительной особенностью имущества является также запись в ЕГРН и ведение учета по объекту в Росреестре. Выписка из ЕГРН о недвижимости содержит кадастровую стоимость, площадь здания, краткие характеристики объекта. Основные средства предприятия отвечают следующим параметрам:

- использование в производственном процессе, в управлении, торговле, для сдачи в аренду;

- амортизация происходит больше 3 лет;

- не является продукцией для перепродажи с целью получения прибыли;

- может генерировать экономический доход в процессе использования;

Первая и вторая группа «Машин и оборудования» из Классификатора основных средств не облагаются налогом на имущество.

Этапы расчета налога:

- определить перечень налогооблагаемого имущества;

- проверить право на возможные льготу в местном законодательстве;

- рассчитать налоговую базу;

- сделать окончательный расчет суммы к уплате.

Налоговой базой является кадастровая стоимость недвижимости либо среднегодовая остаточная цена имущества по бухгалтерскому балансу.

Когда возможен перерасчет

- впервые заявленная гражданином льгота или информация о прекращении существования объекта налогообложения, относящаяся к периоду, за который направлено налоговое уведомление;

- оспаривание кадастровой стоимости, использованной в качестве налоговой базы;

- снижение налоговых ставок или введение налоговых льгот в отношении периода, за который направлено налоговое уведомление;

- получение уточненных сведений из органов (организаций), регистрирующих недвижимость или транспортные средства (Росреестр, ГИБДД МВД России, ГИМС МЧС России, инспекции гостехнадзора и тому подобное);

- исключение сведений из перечня объектов торгово-офисного назначения, облагаемых по кадастровой стоимости;

- получение уточненных сведений Минпромторга о включении транспортного средства в перечень дорогих автомобилей (о перечне на этот год – здесь и здесь).

Приказ Федеральной налоговой службы от 16 августа 2023 г. № ЕД-7-21/544@ “О внесении изменений в приложение N 3 к приказу Федеральной налоговой службы от 24.08.2022 N ЕД-7-21/766@” (документ не вступил в силу)

19 сентября 2023

В соответствии с пунктом 7 статьи 80 Налогового кодекса Российской Федерации, подпунктом 5.9.37 пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 № 506, в целях реализации положений главы 30 Налогового кодекса Российской Федерации, а также в связи с принятием Федерального закона от 31.07.2023 N 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» приказываю:

1. Внести в приложение № 6 «Коды налоговых льгот по налогу» к приложению N 3 «Порядок заполнения налоговой декларации по налогу на имущество организаций», утвержденному приказом Федеральной налоговой службы от 24.08.2022 N ЕД-7-21/766@ «Об утверждении формы и формата представления налоговой декларации по налогу на имущество организаций в электронной форме и порядка ее заполнения» (зарегистрирован Министерством юстиции Российской Федерации 23.09.2022, регистрационный N 70205), с изменениями, внесенными приказами Федеральной налоговой службы от 26.06.2023 N ЕД-7-21/421@ (зарегистрирован Министерством юстиции Российской Федерации 25.07.2023, регистрационный № 74443) и от 12.07.2023 N ЕД-7-21/470@ (зарегистрирован Министерством юстиции Российской Федерации 11.08.2023, регистрационный № 74755), следующие изменения:

1.1. В строке с кодом налоговой льготы «2010260» в графе «Наименование льготы» после слова «обладающие» дополнить словами «по состоянию на 1 января 2022 года»;

1.2. В строках с кодами налоговых льгот «2012000» и «2012400»:

в графе «Наименование льготы» после слова «Федерации» дополнить словами «(представительным органом федеральной территории «Сириус»)», слова «для отдельной категории налогоплательщиков» исключить;

в графе «Основание» после цифры «372» дополнить словами «, пункт 5 статьи 3721»;

1.3. В строке с кодом налоговой льготы «2012500»:

в графе «Наименование льготы» после слова «Федерации» дополнить словами «(представительным органом федеральной территории «Сириус»)»;

в графе «Основание» после цифры «372» дополнить словами «, пункт 5 статьи 3721».

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и уплаты налога на имущество организаций.

| Руководитель Федеральнойналоговой службы | Д.В. Егоров |

Зарегистрировано в Минюсте РФ 15 сентября 2023 г.

Регистрационный № 75247

Налог на имущество организации в 2021 году

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются четыре условия:

- на балансе есть недвижимое имущество (в том числе переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность, полученное по договору концессии);

- данное имущество учитывается на балансе как основное средство на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ;

- налоговая база в отношении такой недвижимости определяется как среднегодовая стоимость.

Также налог на имущество уплачивается с недвижимости, находящейся в РФ и по общему правилу принадлежащей организации на праве собственности, полученной по концессионному соглашению, если в отношении нее налоговой базой является кадастровая стоимость.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Попробовать бесплатно

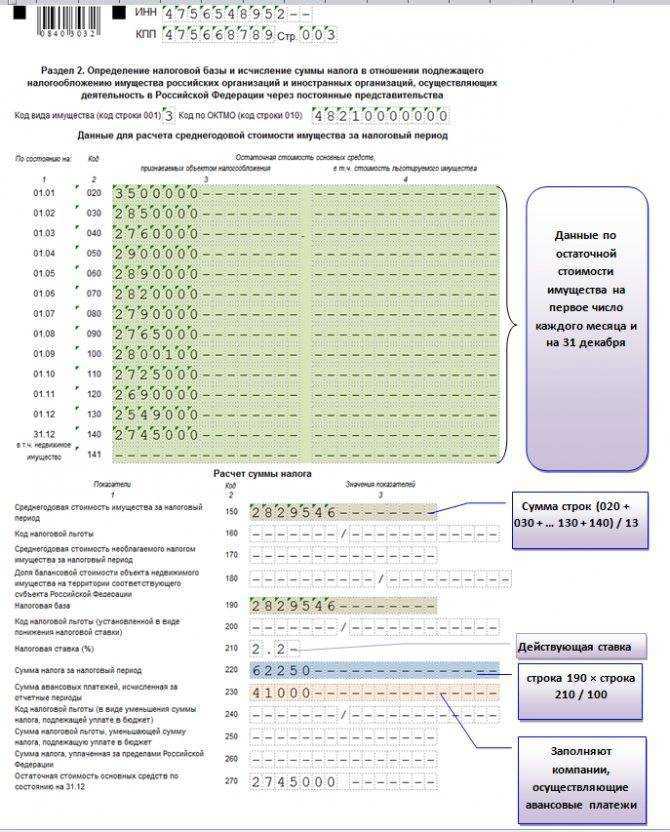

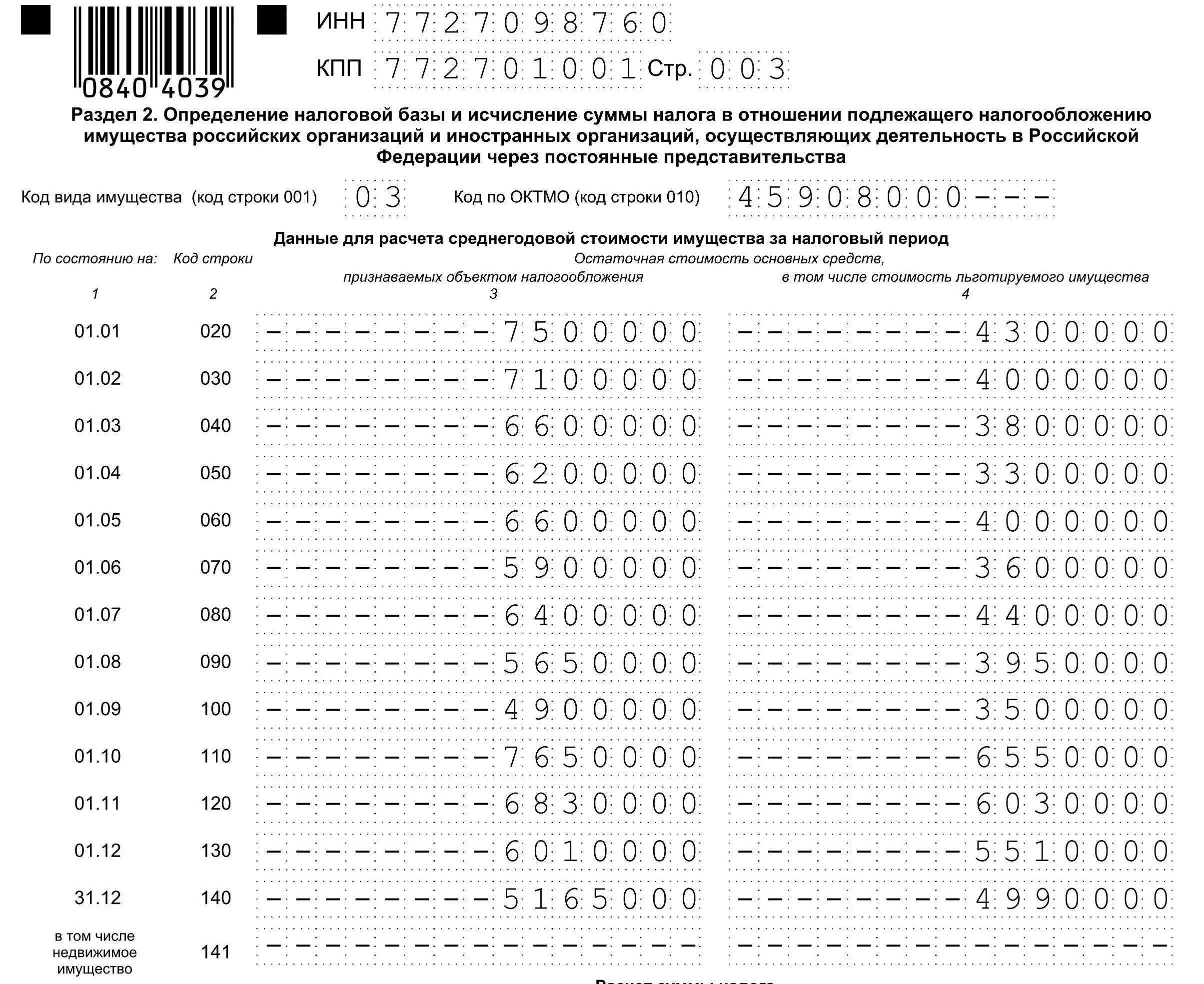

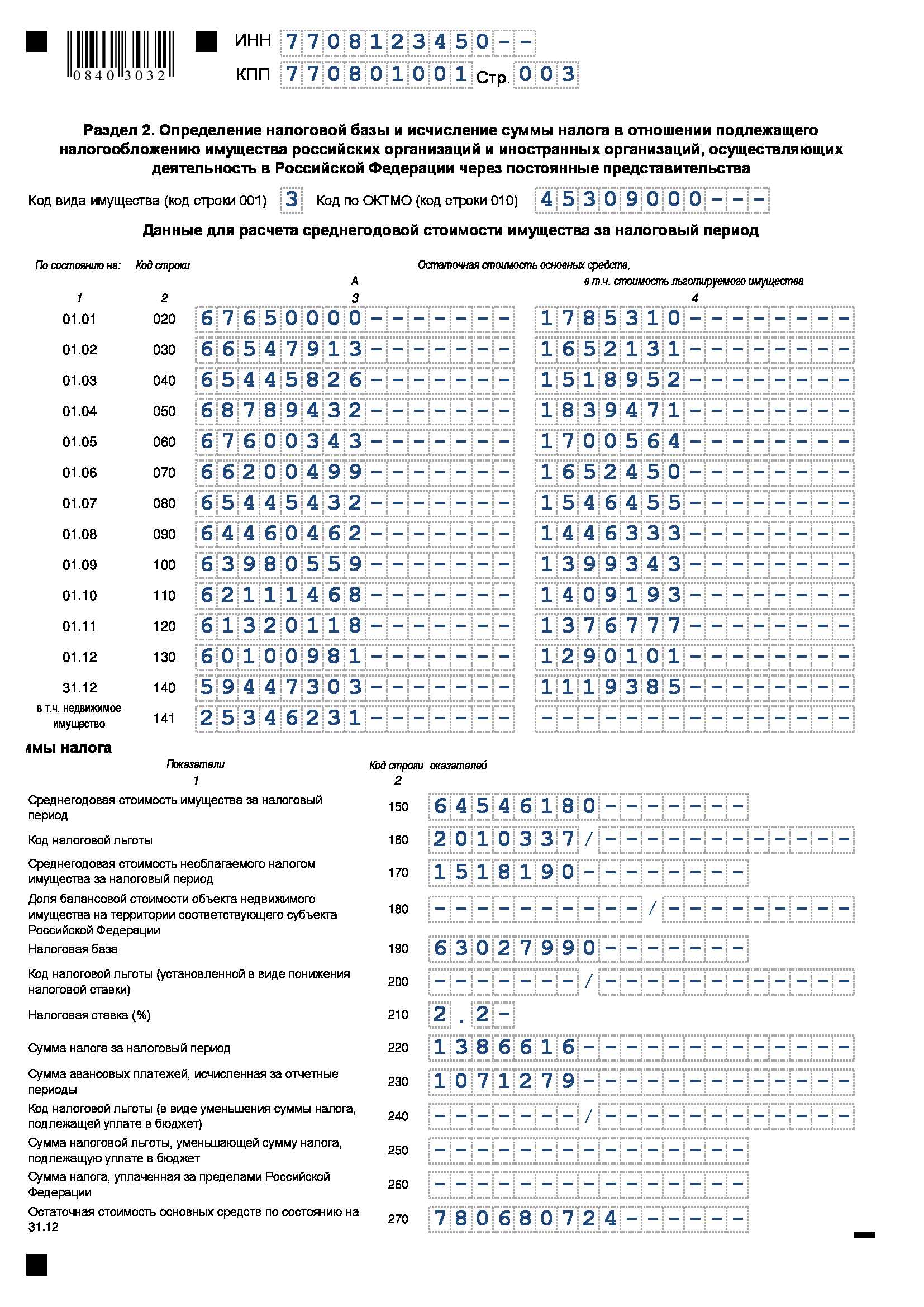

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

Налоговая база по налогу на имущество — это его среднегодовая стоимость или кадастровая стоимость. Если база по объектам недвижимости не определяется как кадастровая стоимость, ее нужно считать по среднегодовой стоимости. База рассчитывается отдельно по каждому объекту.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность.

Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2020 закупила новое оборудование. В регионе применяется ставка 2,2 %.

Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

https://youtube.com/watch?v=ixfjYHXPM7E%26pp%3DygWCAdCf0L7RgNGP0LTQvtC6INC30LDQv9C-0LvQvdC10L3QuNGPINC90LDQu9C-0LPQvtCy0L7Qs9C-INGA0LDRgdGH0LXRgtCwINC_0L4g0L3QsNC70L7Qs9GDINC90LAg0LjQvNGD0YnQtdGB0YLQstC-INCyIDIwMjMg0LPQvtC00YM%253D

Если налог уменьшился

Физлицу налоговое уведомление не придет, если после перерасчета платить нечего. Срок направления уведомления в общем случае связан со сроком уплаты. Это разъяснялось в письме № БС-4-21/15436.

Если у гражданина возникло право на льготу, то:

- когда налоговики получают данные о льготниках, если перерасчет не влечет направления налогового уведомления, то могут устранить лишний налог «за всю историю» (подробнее здесь, письмо № БС-4-21/16390@). Если же все равно есть, что доплатить – например, налог уплачен не был, а льгота не уводит его в ноль – то налоговое уведомление нужно, и тогда перерасчет возможен лишь за три предыдущих года;

- в указанной ситуации налоговики могут учитывать льготы в том числе за те периоды, когда закон 374-ФЗ (который узаконил перерасчет «задним числом» и был подписан в конце ноября 2020 года) еще не действовал (подробнее о письме № СД-4-21/18557@ здесь).

Если кадастровую стоимость удалось уменьшить до рыночной, то сведения об измененной кадастровой стоимости, внесенные в ЕГРН, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости. Однако при этом, если требуется направление налогового уведомления – «глубина» перерасчета – всего лишь три года («не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с перерасчетом»). Собственно, все то же самое, но новым письмом – от 15 января 2021 г. № БС-4-21/229@.

Новый ежемесячный расчёт по страховым взносам с 2023 года

Расчёт по страховым взносам (РСВ) станет ежемесячным и частично возьмёт на себя функции отчёта СЗВ-М, отменённого с 2023 года. С 2023 года изменится схема сдачи РСВ.

Страхователи ежемесячно будут отправлять в ФНС сведения о застрахованных лицах и суммы взносов, начисленных с доходов каждого физлица. Эта информация отражается в Разделе 3 РСВ — именно его следует сдавать по окончании каждого месяца.

По итогам кварталов страхователи будут сдавать полный отчёт РСВ со всеми разделами, подразделами и приложениями.

Срок сдачи нового РСВ перенесён с окончания месяца на 25-е число. Раздел 3 необходимо сдавать до 25-го числа по окончании месяца, а полную форму РСВ — до 25-го числа по окончании квартала.