Часть 3Эффективные возражения: форма, структура и содержание возражений на акт налоговой проверки

Налоговый Кодекс РФ не предусматривает специальной формы, структуры и требований для оформления возражений на акт налоговой проверки. При этом при написании следует руководствоваться общими соображениями, нацеленными на обоснованность, весомость и убедительность возражений.

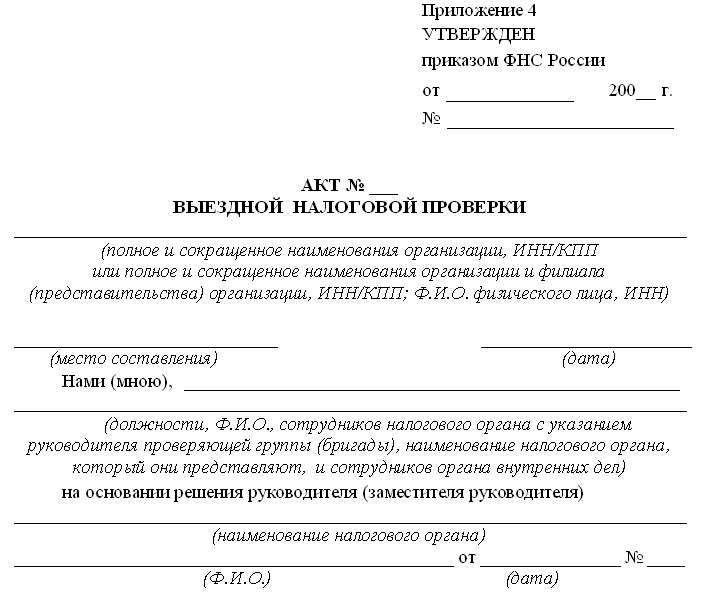

В первую очередь необходимо удостовериться, что акт налоговой проверки составлен по официально утвержденной Приказом ФНС от 07.11.2018 № ММВ-7-2/628@ форме, и соответствует требованиям, предъявляемым указанным приказом. В случае выявления не соответствий, необходимо указать о данном факте в возражениях.

Представленные в возражениях контраргументы должны в полном объеме раскрывать и передавать суть заявленных доводов, объясняющих некорректность выводов налогового органа, отражать все возможные стороны вопроса, анализировать их влияние на решение спора, иметь четкую логическую структуру и содержать конкретные ссылки на нормативные правовые акты, разъяснения и прецеденты, подтверждающие правомерность действий налогоплательщика.

Весомым основанием для признания действий налогоплательщика соответствующими требованиям законодательства являются подтверждающие позицию разъяснения Министерства финансов Российской Федерации или налоговых органов, а также ранее принятые решения судов по аналогичным делам. Такие разъяснения могут повысить достоверность доводов, изложенных в возражениях на акт налоговой проверки

Следовательно, при подготовке возражений необходимо принимать во внимание все доступные информационные источники и использовать их в соответствующих доводах

Особое внимание следует уделить правильности и объективности определения налоговым органом действительных налоговых обязательств. По результатам проведенного анализа, уже на стадии вынесения решения, существует вероятность корректировки дополнительно начисленных сумм налога, как в части допущенных налоговым органом ошибок в расчете сумм налога, так и с учетом обоснованности понесенных расходов, неучтенных налоговым органом при расчете

Подход к оценке обоснованности налоговых вычетов и расходов по спорным операциям предполагает установление объективности хозяйственной операции с учётом реально понесённых расходов. Такой подход сформирован в соответствии с положениями статьи 54.1 НК РФ, разъяснениями Минфина РФ к ней и судебной практикой. Налоговые органы не освобождаются от ответственности за контролем правильности расчета налоговых обязательств, в том числе проведения налоговой реконструкции.

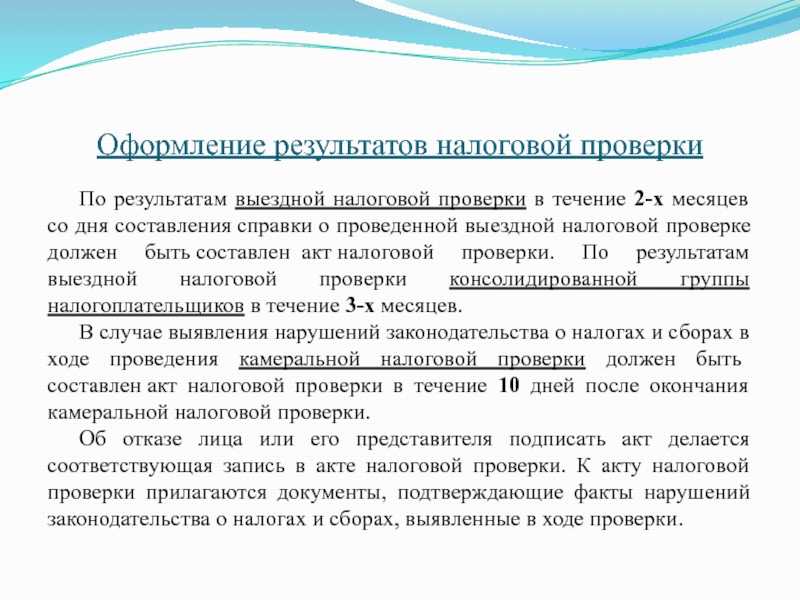

Отдельным пунктом можно выделить анализ документов, которые использует Инспекция для подтверждения своей позиции. Документы, подтверждающие факты нарушений, выявленных при проверке, должны быть приложены к акту (п. 3.1 ст. 100 НК РФ).

Проведение анализа представленных Инспекцией к акту налоговой проверки документов позволяет, в случае обнаружения недостоверной или неполной информации, поставить под сомнение объективность и достоверность изложенных в нем обстоятельств, а в случае непредставления Инспекцией документов к акту проверки, существует практика отмены такого решения (Постановление Арбитражного суда Восточно-Сибирского округа от 13 июля 2020 г. № Ф02-2821/2020 по делу № А19-10393/2018).

В процессе составления возражений можно подать в инспекцию заявление об ознакомлении с материалами проверки, в соответствии с п.2 ст.101 НК РФ. Налоговый орган обязан ознакомить со всеми материалами налоговой проверки не позднее двух дней с даты подачи заявления. Ознакомление заключается в визуальном осмотре, изготовлении выписок, снятии копий – за счет налогоплательщика, его силами и средствами (абз. 3 п. 2 ст. 101 НК РФ).

Значимость составления возражений и отражения в нем всех обстоятельств, объясняющих некорректность выводов налогового органа, также будет иметь большое значение при последующем судебном обжаловании вынесенного Инспекцией решения. Представление дополнительных доказательств, при рассмотрении в суде дела об оспаривании решения по результатам налоговой проверки, которые не были представлены ранее в налоговый орган, могут быть расценены судом как злоупотребление налогоплательщиком своими процессуальными правами. Это связано с принципом доказательности: все стороны должны иметь равные возможности обосновать свои аргументы на основе уже известных доказательств. Поэтому новые доказательства в рамках процесса могут быть допущены только с разрешения суда и при наличии объективных доказательств, препятствующих представления данной информации ранее.

Содержание возражений

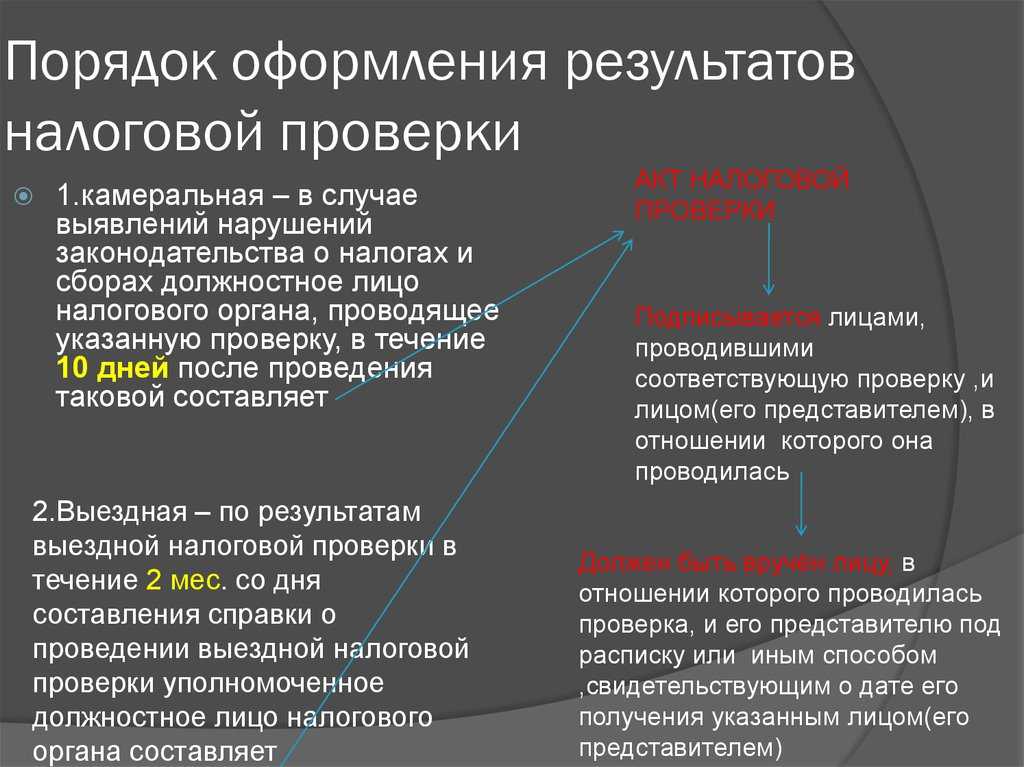

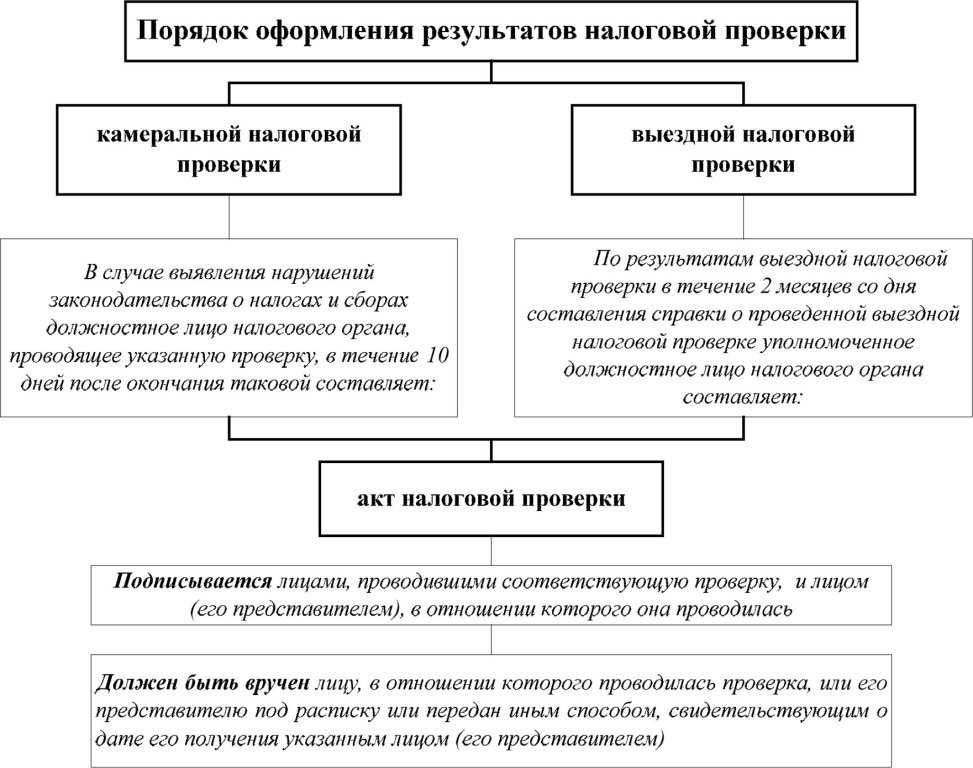

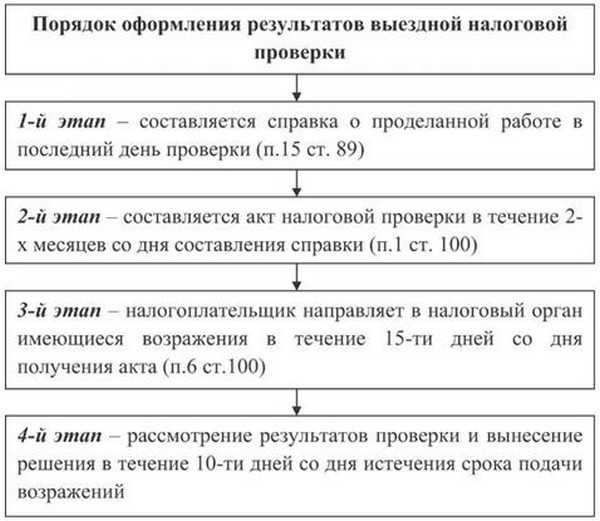

Все, что должен содержать в себе акт налоговой проверки, изложено в статье 100 НК РФ.

Соответственно, составляя возражения, следует проверить текст акта на соответствие вышеуказанной статье. Любое отклонение или упущение в акте – это основание для возражений.

Более того, та же статья дает лицу, подвергшемуся контролю, возможность приобщать любые документы в обоснование возражений, даже те, которые по любым причинам не могли быть представлены составу контрольной комиссии в момент осуществления проверки.

Если вы решились писать возражения, помните, что этим вы лишаете себя возможности сбора дополнительных документов. С того момента, как вы выразили несогласие с актом проверки и зафиксировали пункты этого несогласия в возражениях, вы будете связаны именно этими доводами и в вышестоящем налоговом органе, и в суде. То есть выйти за рамки доводов, изложенных в возражениях, или расширить их вы не сможете.

Текст возражений должен быть построен по следующей схеме:

- «шапка» или указание на то, кому и от кого направляются возражения;

- наименование документа, то есть слово «ВОЗРАЖЕНИЯ», написанное по центру листа сразу под «шапкой»;

- мотивировочная часть, включающая в себя обстоятельства проверки, описание выявленных комиссией нарушений и опровержение выводов контролеров;

- резолютивная часть, начинающаяся сразу за мотивировочной частью со слов «на основании изложенного прошу». В резолютивной части следует однозначно и конкретно сообщить, чего именно вы хотите получить по результатам рассмотрения возражений;

- «приложение» – нумерованный список в нижнем левом углу листа сразу под резолютивной частью. В него включается перечень прилагаемых к возражениям документов;

- дата подачи возражения, подпись руководителя, печать организации.

Часто обсуждаемым является вопрос «надо ли в тексте делать ссылки на законодательные акты?». Никто не обязывает автора возражений это делать.

Если вы знакомы с законодательной базой – то обязательно пишите ссылки на нормы права. Если не знакомы – возражения прекрасно обойдутся и без них. В конце концов, знать законы – это дело налоговиков, а не налогоплательщиков.

Нужен ли юрист для подачи жалобы на решение налоговой

На наш взгляд поиск налогового юриста (налогового адвоката) нужно начинать в момент получения решения о назначении выездной проверки. Это нужно, чтобы не допустить нарушений и злоупотреблений со стороны ФНС и полиции, а также, чтобы грамотно вести себя во время допросов, которые несомненно будут. Мы знаем, что без веских доказательств того, что в результате проверки будут найдены нарушения на большие суммы, налоговики на выездную не приходят.

А вот для камеральной проверки дополнительный юрист не нужен – скорее всего, с задачей справится ваш бухгалтер. И только если в результате вы получите на руки «страшный» и неожиданный акт, есть смысл привлекать юриста для обжалования. Примерно 50% результатов камеральных проверок обжалуются главными бухгалтерами, которые отвечают за бухучет в компании.

И, конечно, у вас всегда остается вариант лично взаимодействовать с контролирующим органом и самостоятельно составлять все документы по обжалованию. Для этого придется писать заявления, пробиваться на прием к инспекторам и искать доказательства неправомерности решения в своей бухгалтерской документации и отчетности. Будьте готовы, что решаться все будет сложно и долго.

Хотите не переплачивать налоги и не бояться проверок? Доверьте бухгалтерское обслуживание экспертам Профдело. Ведем бухгалтерию так, чтобы у проверяющих не было претензий к вашей компании.

Узнать об услуге

Возражения на акт налоговой проверки.

В соответствии со ст. 171 НК РФ, налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 Кодекса.

В соответствии со ст. 252 НК РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Не смотря на то, что обнаруженные налоговым органом недостатки оформленных документов в большинстве не соответствуют действительности и опровергаются имеющимися у налогоплательщика представленными к проверке документами, такие нарушения ни в раздельности, ни в совокупности не влекут предусмотренной ст. 122 Налогового кодекса РФ ответственности налогоплательщика и не являются основанием для признания налогов неуплаченными.

Также, позиция налогового органа противоречит Постановлению Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», согласно которому, факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды

Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом

Налогоплательщик проявил должную осмотрительность при заключении сделок как с контрагентами, запросив необходимый перечень документов, подтверждающих правоспособность указанных контрагентов.

Реальность совершенных налогоплательщиком сделок, их действительный экономический смысл по существу налоговым органом не оспаривается ввиду отсутствия для этого оснований. Вывод налогового органа о том, что контрагенты не исполняли своих обязательств перед налогоплательщиком материалами проверки не подтверждается, является голословным.

Более того, в соответствии с п. 7 Постановления Пленума ВАС РФ от 12.10.2006 N 53, если суд на основании оценки представленных налоговым органом и налогоплательщиком доказательств придет к выводу о том, что налогоплательщик для целей налогообложения учел операции не в соответствии с их действительным экономическим смыслом, суд определяет объем прав и обязанностей налогоплательщика, исходя из подлинного экономического содержания соответствующей операции.

Из чего следует, что даже в том случае, если налоговый орган обладает достаточными доказательствами и оспаривает реальный экономический смысл совершенных налогоплательщиком операций, он должен определить какие в действительности взаимоотношения имели место быть и какие налоговые последствия они должны были повлечь, а не полностью отрицать наличие взаимоотношений между контрагентами.

Чек-лист

1

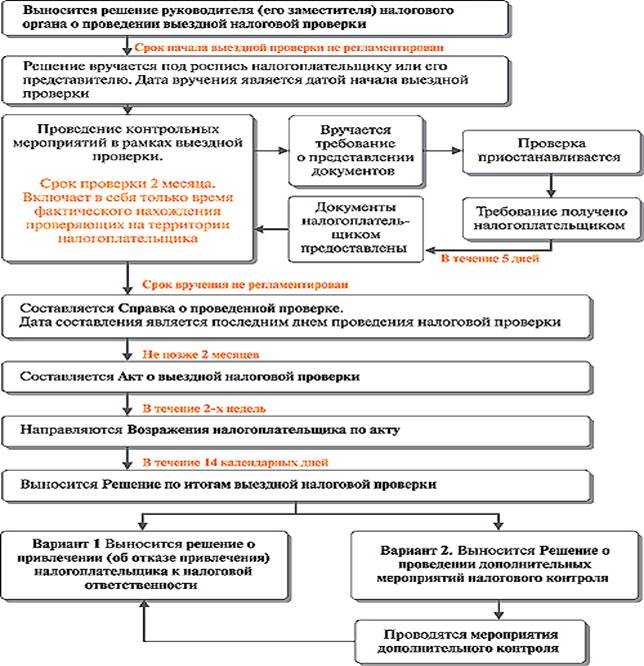

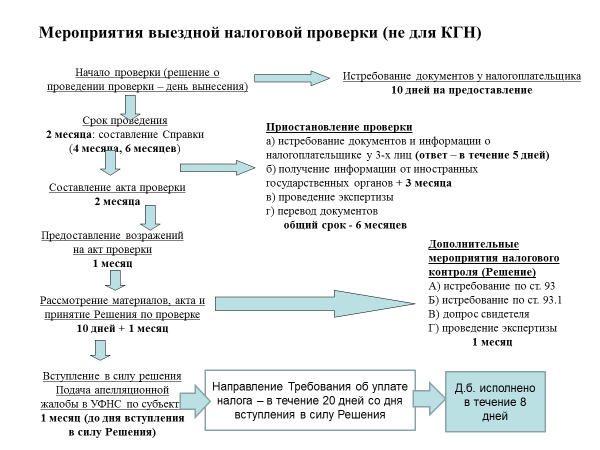

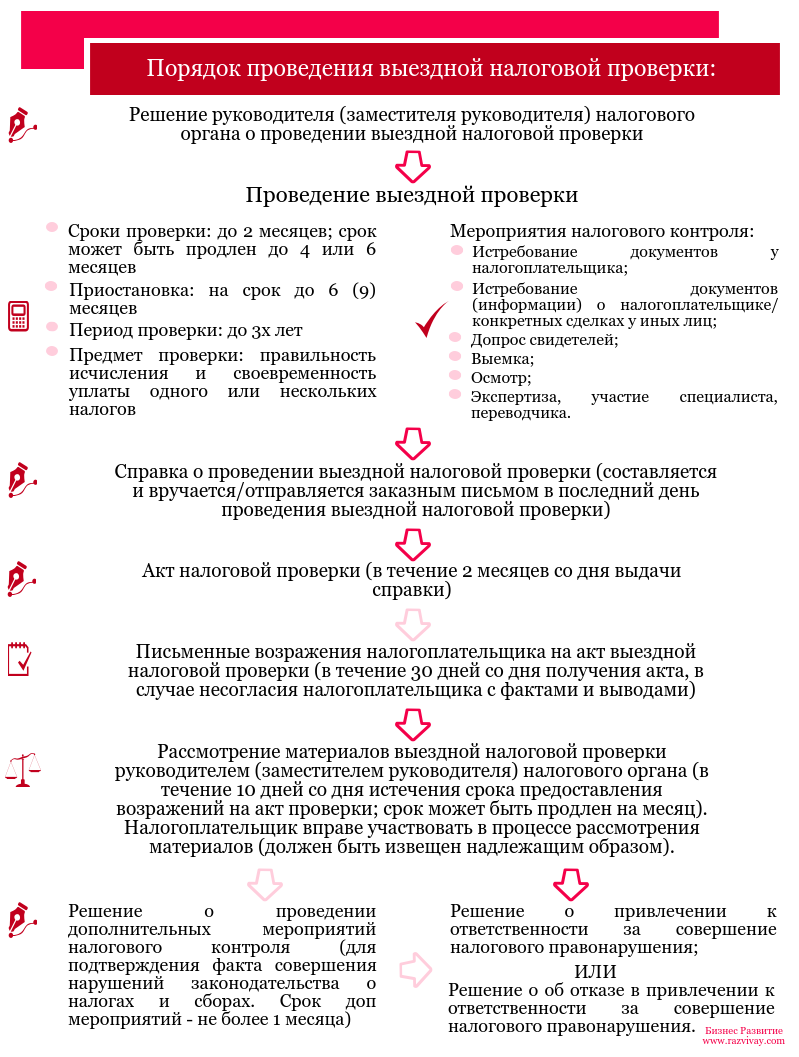

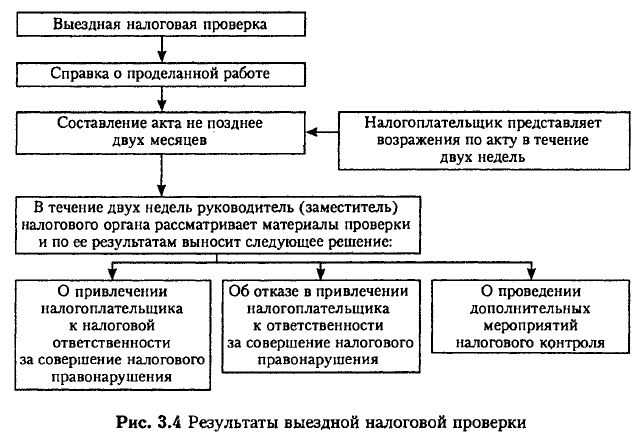

Проведение выездной налоговой проверки (окончание – составление справки о проведенной проверки).

2

Проверить соблюдение налоговым органом процессуальных сроков и порядка проведения мероприятий налогового контроля. Напомним, что выездная налоговая проверка проводится в срок, не превышающий 2 месяца, если проверка не была официально продлена решение вышестоящего налогового органа (может быть продлена до 4-х и 6-и месяцев) ().

3

Проверить сроки приостановления проверки – он не может превышать 6 месяцев.

4

Не допускать на законных основаниях сотрудников налоговой инспекции на территорию организации в период выездной налоговой проверки. В случае проведения осмотра проверить полномочия проверяющих (необходимо предъявление служебных удостоверений и решения о проведении выездной налоговой проверке, в рамках осмотра должны присутствовать понятые).

5

Проверить, были ли соблюдены права налогоплательщика при выемке документов и предметов. Так, выемка проводится на основании отдельного постановления должностного лица налогового органа в присутствии понятных. По результатам выемки составляется протокол.

6

Убедиться в том, что налогоплательщик ознакомлен с соответствующим постановлением в случае назначения экспертизы.

7

Провести обучающее мероприятие для сотрудников об их правах и обязанностях в рамках проводимых налоговым органом допросов сотрудников.

8

Следить за соблюдением сроков предоставления документов в налоговый орган. Напомним, что истребованные у налогоплательщика документы должны быть представлены в налоговый орган не позднее 10 рабочих дней с момента получения требования об их представлении.

9

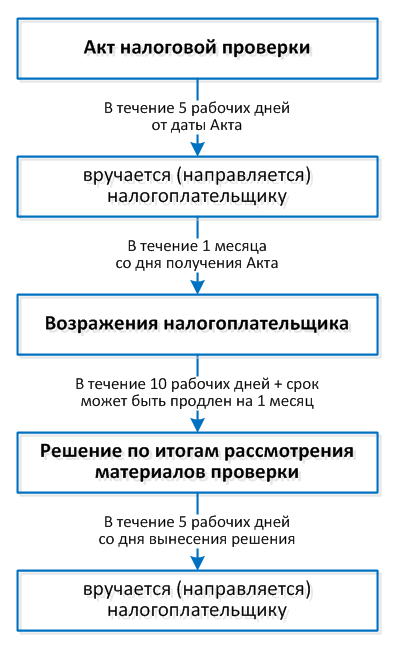

Подготовить возражения на акт выездной налоговой проверки, который должен быть составлен налоговым органом не позднее 2-х месяцев с момента составления справки о проведенной проверке:

анализ и отражение в возражениях всех нарушений, допущенных налоговым органом в рамках проведенной проверки; анализ полученных документов на предмет неполноты их отражения налоговым органом (например, взяты только выгодные для себя показания свидетелей); представление в налоговый орган дополнительных документов и информации, которая отсутствовала при проверке, но имеет важное значение для итоговых выводов; описание контрдоводов по выявленным нарушениям; личное участие в рассмотрении возражений в налоговом органе. 10

10

Подать возражения на акт проверки в течение одного месяца с момента получения акта.

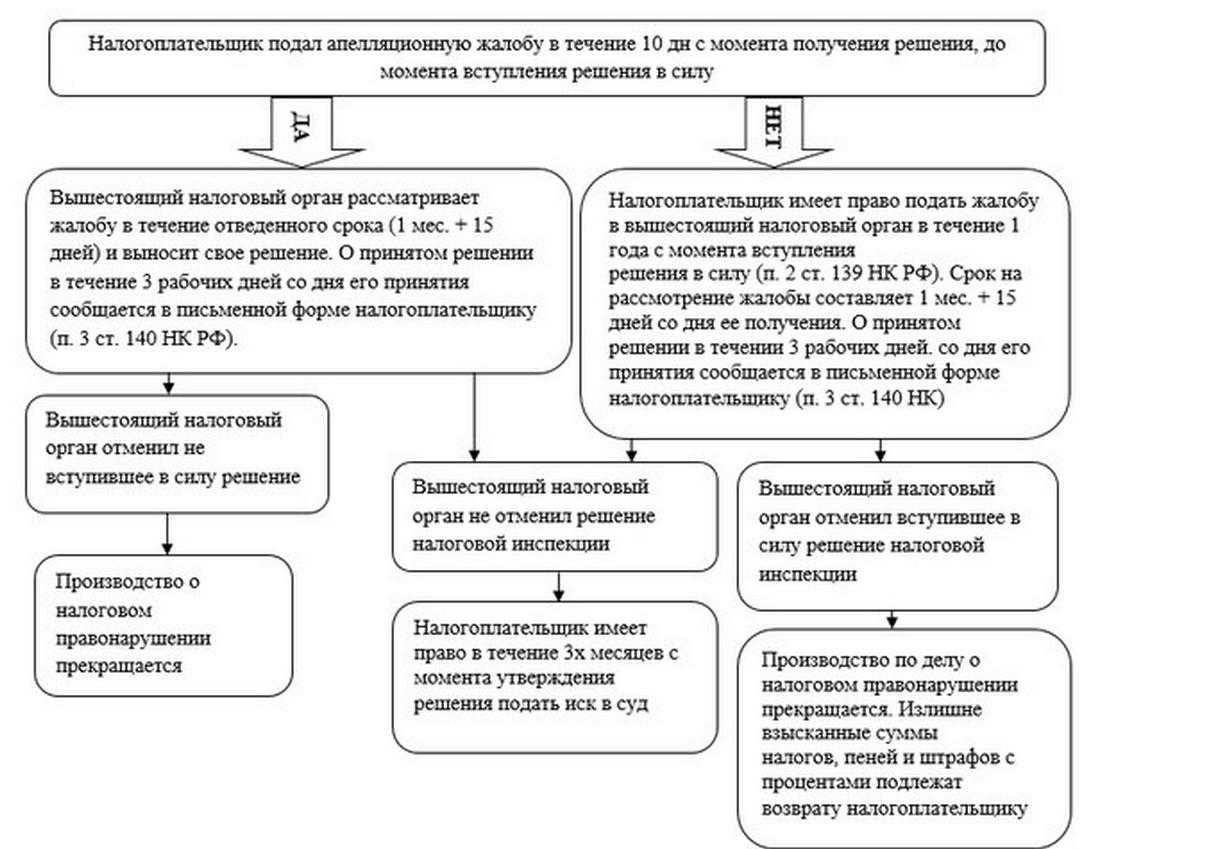

11

По итогам рассмотрения возражений может быть вынесено решение о проведении дополнительных мероприятий налогового контроля в срок, не превышающий 1 месяц (фактическое возобновление проверки для проверки доводов, изложенных в возражениях). По итогам данной стадии также подаются дополнительные возражения.

По итогам рассмотрения возражений выносится решение налогового органа по налоговой проверке.

12

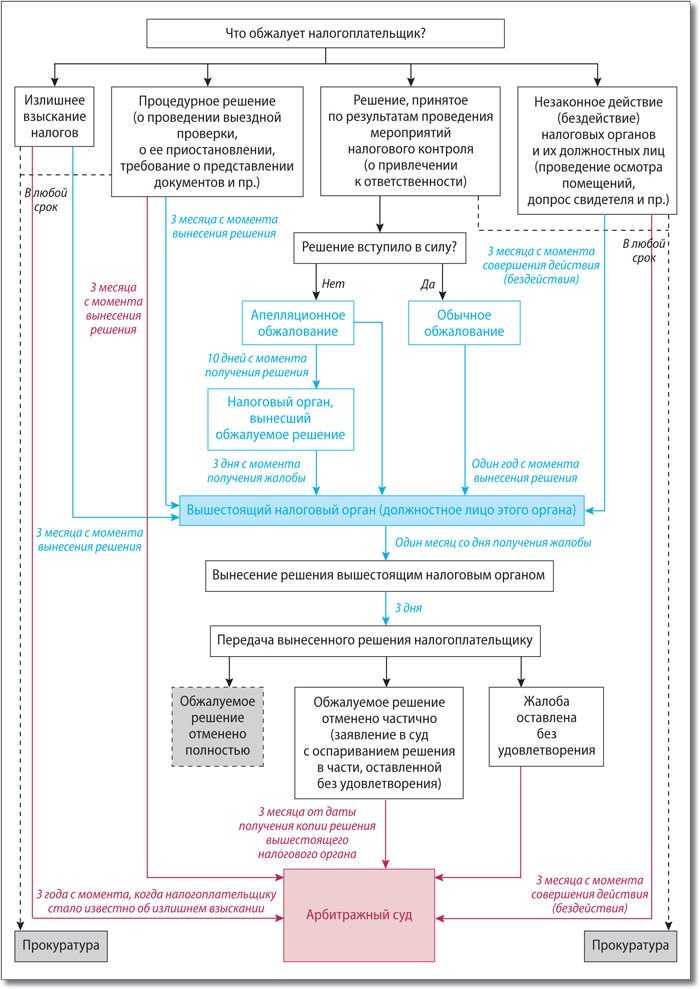

Подготовить апелляционную жалобу на решение по налоговой проверке в вышестоящий налоговый орган в течение одного месяц с момента получения решения по проверке налогоплательщиком:

- анализ и отражение в апелляционной жалобе всех нарушений, допущенных налоговым органом в рамках проведенной проверки;

- анализ полученных документов на предмет неполноты их отражения налоговым органом (например, взяты только выгодные для себя показания свидетелей);

- описание контрдоводов по выявленным нарушениям.

По итогам рассмотрения апелляционной жалобы вышестоящим органом будет вынесено решение о ее полном или частичном удовлетворении либо отказе в ее удовлетворении.

13

Подготовить исковое заявление в суд в течение 3 месяцев с момента получения решения вышестоящего налогового органа:

- анализ и отражение всех нарушений, допущенных налоговым органом в рамках проведенной проверки;

- анализ полученных документов на предмет неполноты их отражения налоговым органом (например, взяты только выгодные для себя показания свидетелей);

- описание контрдоводов по выявленным нарушениям;

14

Участие в судебных заседаниях.

15

Обжалование судебных актов, в случае полного (частичного) отказа в удовлетворении заявленных требований.

Порядок оформления возражения

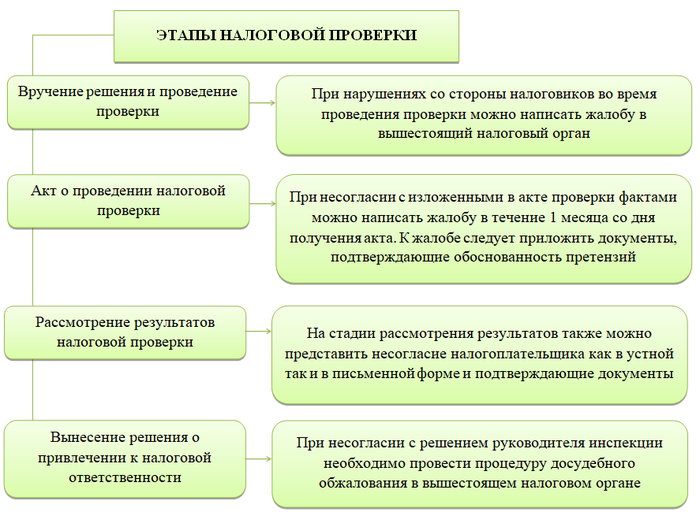

При несогласии с результатом проверки стоит руководствоваться следующим алгоритмом действий:

- изучить акт, на который будут составляться возражения. При необходимости стоит проконсультироваться с юристом и бухгалтером на предмет дополнительных нарушений;

- найти процессуальные ошибки, если такие имеются. Стоит уточнить, соответствуют ли доводы и порядок действий ФНС Налоговому кодексу и иным правовым актам;

- изучить имеющуюся по аналогичным делам практику, в том числе судебную. На общедоступные акты можно даже ссылаться при подаче возражений;

- составить текст возражений с учетом всех возможных нарушений, сослаться на действующее законодательство;

- направить возражение любым удобным способом.

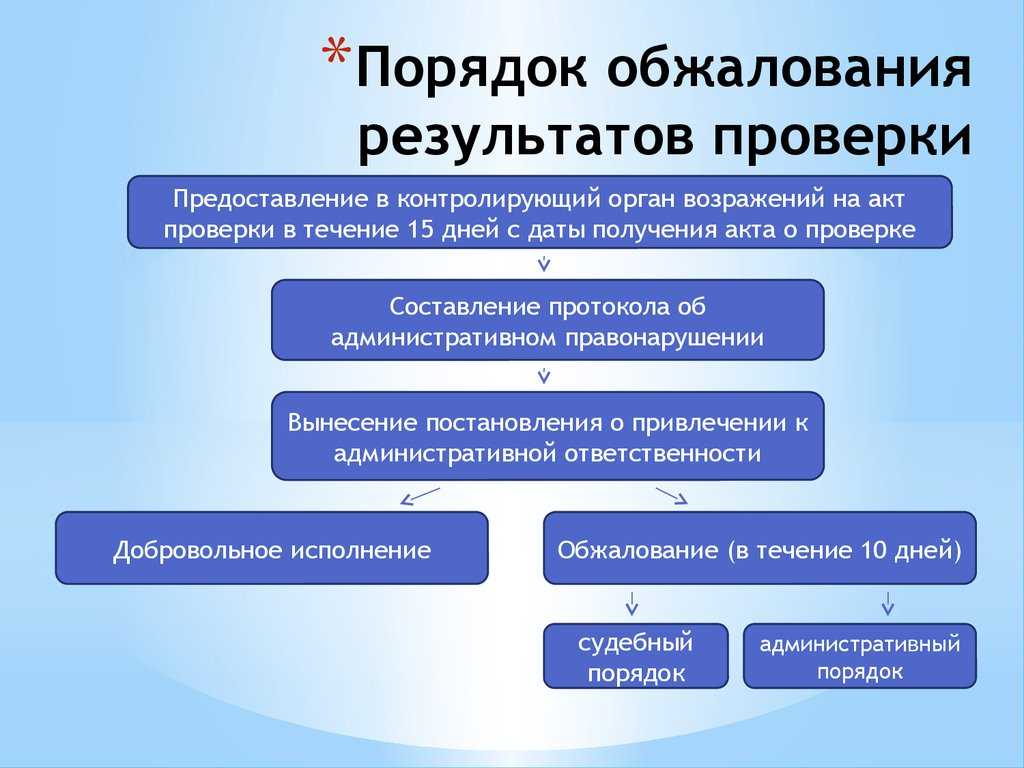

В случае принятия решения не в пользу заявителя, его можно обжаловать в вышестоящий орган, а также в судебном порядке. Однако нужно убедиться в верности своих собственных доводов.

Правила составления возражений на акт камеральной налоговой проверки

Процедура обжалования акта налоговой проверки начинается с подготовки возражения, которое является главным документом при пересмотре решения фискального органа

Потому очень важно придерживаться установленных правил его составления и подачи:

- возражение подается исключительно в письменной форме – это необходимое условие, поскольку, во-первых, только так можно быть уверенным в том, что заявление вообще будут рассматривать (отвечать на устные возражения чиновники не обязаны), а во-вторых, письменный документ может в дальнейшем понадобиться в суде, если досудебное урегулирование спора не даст результата;

- в тексте возражения стоит указывать только серьезные нарушения в действиях налоговиков – суть возражения не в том, чтобы указать на небольшие процедурные неточности при проведении аудита, а опровергнуть выводы налоговиков по основным пунктам акта. Замечания к нарушениям сроков проверки, неточностям в акте и по другим формальным поводам лучше оставить для судебного иска: если заявить их в возражении, они будут быстро исправлены и лишат вас аргументов при оспаривании результатов проверки на следующих этапах урегулирования спора. Но, в любом случае, требования к акту камеральной налоговой проверки нужно знать – они пригодятся на последующие этапах оспаривания;

- адресатом возражения должен быть руководитель того отделения ФНС, которое проводило проверку – возражение всегда составляется на имя руководителя отделения фискального органа, чье решение оспаривается, вне зависимости от его содержания и тех пунктов, которые нужно пересмотреть. Естественно, что рассматривать обращение будет не лично руководитель, но только так оно будет принято к рассмотрению. Также указывается номер отделения, его точный адрес и регистрационные сведения компании, которая подает возражение;

- в тексте указываются конкретные положения акта проверки и контраргументы, которые позволят их пересмотреть – форма документа не регламентируется и может быть свободной, но рекомендуется перечислять те положения, с которыми вы не согласны (например, доначисление налогов по сделке, отмена налогового вычета и т. д.) и сразу же опровергать выводы инспектора с помощью собранных ранее доказательств и аргументов. Если доказательствами выступают документы, дается их полный перечень, с указанием количества страниц в каждом, фигурирующими суммами, выходными данными и т. д.;

- в качестве аргументов приводите только сведения, в которых вы точно уверены – результатом рассмотрения возражения может быть повторная проверка или более внимательное изучение деятельности компании. И если в поданных документах есть недочеты, ситуация может стать еще хуже при их выявлении сотрудниками ФНС – в результате вы не только не отмените существующие санкции, а можете получить дополнительные;

- отправить возражение можно несколькими способам, среди которых налогоплательщик выбирает самый удобный для себя – так, одним из самых распространённых является почта: документы направляются по адресу отделения ФНС заказным письмом с подтверждением вручения; передать подготовленные бумаги можно также непосредственно в канцелярию налоговой службы; кроме того, в некоторых регионах подавать возражения можно через интернет, воспользовавшись соответствующими опциями в личном кабинете. В любом случае, нужно убедиться в том, что к возражению нет формальных замечаний (например, его форма не соответствует общепринятой) и оно принято к рассмотрению.

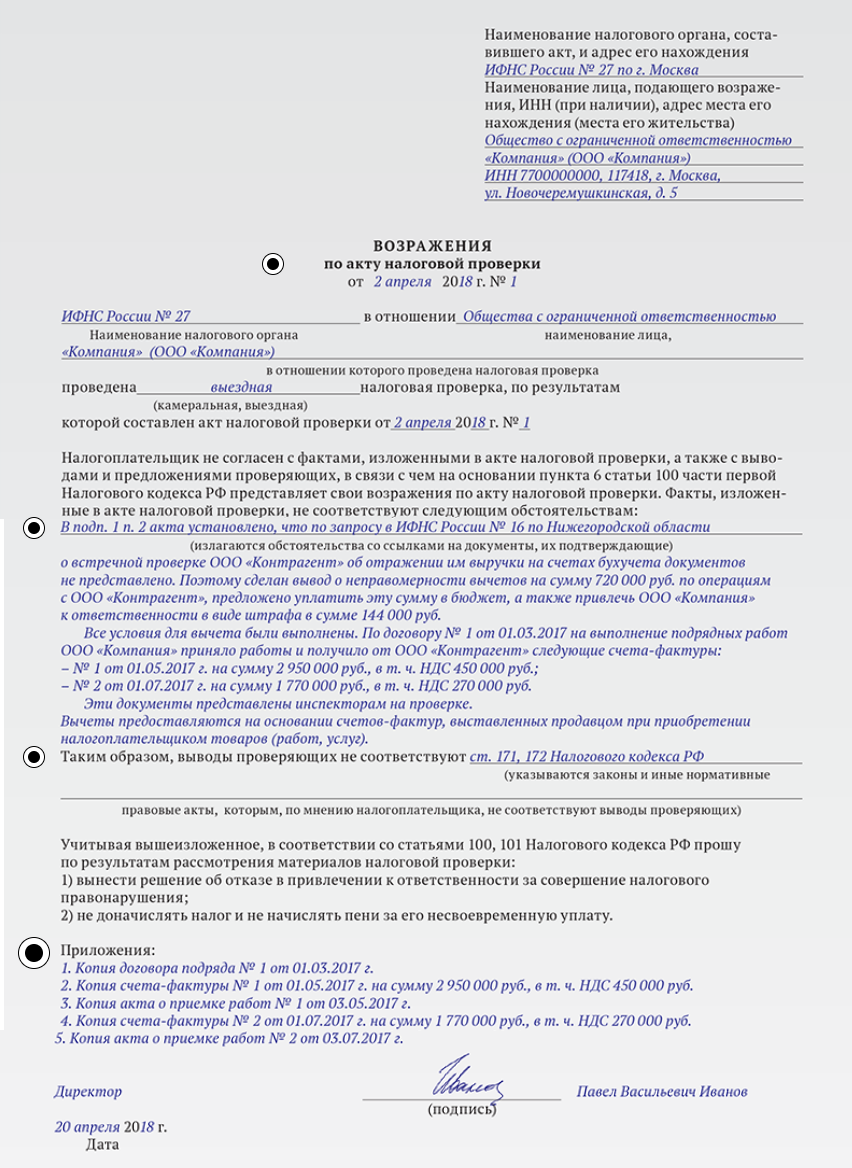

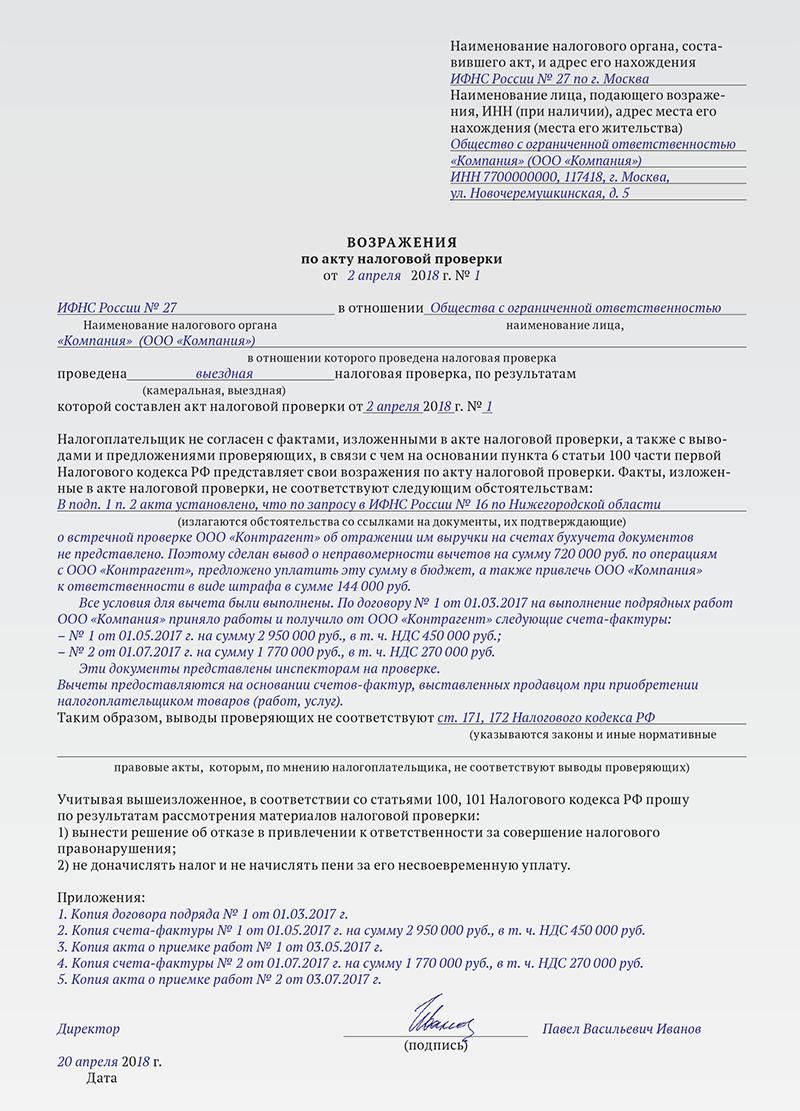

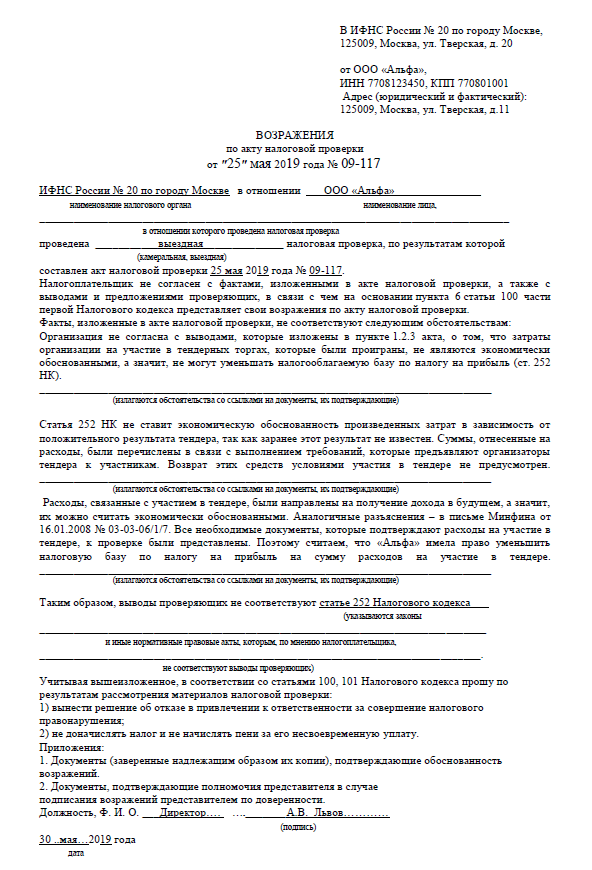

Образец заполнения возражений по акту

Руководителю ИФНС № 5529

Викторовой М.П.

От ООО «Стройтекс»,

ИНН 5529015690/552901001,

ОГРН 2135529170201,

г. Омск, ул. Павлова, д.8

тел. 237-15-12

Возражения

на акт выездной налоговой проверки

ООО «Стройтекс» № 325 от 09.07.2016

Налоговой Инспекцией № 5529 в период с 10.03.2016 по 10.05.2016 была проведена проверка выездного характера ООО «Стройтекс». Акт № 325 от 09.07.2016, составленный по результатам проверки, получен директором ООО «Стройтекс»10.07.2016.

В соответствии с правом, предоставленным ст. 100 НК РФ, представляем свои возражения по Акту№ 325 от 09.07.2016 (далее – Акт).

Согласно п. 3.5 Акта, в ходе проведения проверки Инспекцией обнаружен факт неправомочного применения вычета по НДС в 3 квартале 2014 года, повлекшего неуплату налога в размере 125 700 рублей. Сумма НДС была выставлена контрагентом ООО «Вести» в счет-фактуре № 266 от 12.08.2014 по поставке движимого оборудования«Погрузчик». Основанием неправомочности применения вычета Инспекция посчитала фактическоенеиспользование техники в указанном периоде в связи с отсутствием в штате водителя.

Мы считаем, чтонарушение налогового законодательства отсутствует. Правомочность включения в состав налогового вычета суммы налога в размере 125 700 рублей основана на позициях:

- Документы, полученные от поставщика, соответствуют требованиям применения вычета в соответствии со ст. 172 НК РФ.

- Основное средство поставлено на учет (акт ввода ОС-1 № 25 от 10.09.2014 прилагается).

- Приобретение техники осуществлено для использования в деятельности, облагаемой НДС. Приказ о приеме на работу водителя Владимирова П.П. и трудовой договор № 28 от 01.10.2014 года прилагаются.

Просим рассмотреть возражения и принять решение об отказе в привлечении к налоговой ответственности по неправомочности применения вычета НДС в сумме 125 700 рублей по счет-фактуре № 266 от 12.08.2014.

Директор ООО «Стройтекс» Смирнов К.Н.

Для чего конкретно используют возражение на акт налоговой проверки

Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку.

Существует два основных вида допускаемых налоговиками нарушений:

- процессуальные (т.е. ошибки в порядке проведения мероприятия);

- нарушения, связанные с нормами материального права (т.е. неверное толкование каких-либо документов, неполный учет предоставленных бумаг и т.п.).

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано.

Сроки подачи возражений по дополнительным мероприятиям

В ходе проверки фирмы или предпринимателя руководитель налоговой инспекции или его непосредственный заместитель вправе назначить дополнительные налоговые контрольные мероприятия. Это может быть, например:

- экспертиза;

- допрос свидетеля;

- требование предоставить документы.

В 2018 году сроки для возражений по дополнительным контрольным мероприятиям изменились. До 3 сентября 2018 года подать документ от несогласии можно в течение 10 дней после завершения дополнительных мероприятий. Однако с 3 сентября 2018 года изменяется п. 6.1 ст. 101 НК РФ. В результате появляется новый документ — дополнение к акту проверки.

В дополнении к акту налоговики могут:

- Перечислить дополнительные контрольные процедуры.

- Привести доказательства наличия нарушений или признать их отсутствие.

- Сделать выводы.

- Сформулировать предложения проверяемой фирме или предпринимателю, как исправить нарушения.

- Дать ссылки на нормы НК РФ о штрафах, если решение об их назначении принято.

Новая последовательность действий налогоплательщика и инспекторов по завершении дополнительного контроля приведена в таблице 2.

Таблица 2. Сроки подачи возражений по дополнительным мероприятиям

| 1. | Подписывает дополнение к акту налоговой проверки | — | 15 дней после окончания дополнительных мероприятий |

| 2. | Передает дополнение к акту проверяемому налогоплательщику | Подтверждает получение дополнения к акту распиской или иным способом | Пять дней с даты подписания дополнения к акту проверки |

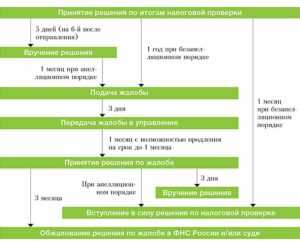

С 3 сентября 2018 года подать возражение на выводы инспекции по дополнительным мероприятиям фирма или предприниматель могут в течение 15 дней с даты получения дополнения к акту налоговой проверки.

Почему УФНС откажет в рассмотрении жалобы

Обратите внимание, вышестоящий орган может отказаться рассматривать жалобу в вышестоящую инспекцию или апелляционную жалобу в нескольких случаях. Правила касаются всех способов подачи – на бумаге и онлайн.

-

Нарушен порядок подачи, указанный в Налоговом кодексе.

-

Не указаны полные реквизиты решения, которое вы хотите обжаловать.

-

Срок подачи апелляционной жалобы истек – если вы пропустили срок в один месяц и не просите продлить его по уважительной причине, решение по проверке вступит в действие, и УФНС примет у вас просто жалобу. Если прошло больше года, то УФНС не будет рассматривать жалобу.

-

В жалобе не указано конкретно, какие нарушения вы хотите устранить.

-

Апелляционная жалоба или жалоба поданы без подписи, или полномочия лица не подтверждены.

-

Организация, подающая жалобу, исключена из ЕГРЮЛ или ликвидирована, или стало известно о смерти человека, подписавшего жалобу.

-

Ранее вы уже подали жалобу – основания для подачи не изменились.

-

Нарушения устранены до момента подачи жалобы.

-

Решение по этому налоговому спору уже принято судом.

-

Вы сами отозвали жалобу полностью или в части требований.

У вышестоящего налогового органа есть 5 рабочих дней, чтобы найти одну из этих причин и еще 3 рабочих дня, чтобы сообщить вам об отказе в рассмотрении.

***

Как видите, возможностей обжаловать результаты проверки у бизнеса достаточно, но чтобы использовать их эффективно, нужно обязательно учитывать все нюансы – сроки подачи, правильную подготовку документов, этапы и инстанции. А еще – не бояться и разговаривать с представителями налоговых ведомств на “одном языке”.

Когда придется писать пояснения к 6 НДФЛ

Бывают случаи, когда организация не согласна с результатами контроля. В таком случае ей необходимо написать возражение. Свои доводы лучше подавать в письменной форме:

- Так организация доказывает серьезность своих намерений;

- возражения в устной форме налоговыми службами не принимаются:

- это будет доказательством в дальнейших судебных спорах.

Документ с возражением следует подавать только в том случае, если организация абсолютно уверена в своей правоте. Следует найти убедительные причины, чтобы контрольные или судебные органы приняли сторону налогоплательщика.

Нужно быть готовыми к дополнительным проверкам, в результате которых могут быть выявлены более серьезные факты нарушений. Поэтому перед подачей возражений следует тщательно проверить все показатели, НДФЛ и документы.

Почему налоговики запросят пояснения по 6 НДФЛ

В случае обнаружения несопоставимых или недостоверных значений налоговики обязательно уведомляют о них организацию, которая заполняла форму 6-НДФЛ и требуют предоставить пояснения о причине возникновения нестыковок:

Какие действия ФНС можно опротестовать после камеральной и выездной проверок

Не соглашаться и заявлять о своих правах — нормально. Иногда налоговики любят попугать тем, что «если вы не согласитесь с нашим актом, то вам еще хуже будет». Это, конечно, не так. На самом деле хуже уже не будет – невозможно включить в решение о проверке то, что не записано в акте. Ваша задача – как можно больше оспорить на каждом этапе обжалования.

Обжалование акта проверки возможно, если вы не согласны:

-

с суммами доначислений по налогам;

-

со штрафами и пенями, которые налоговая «инкриминировала» бизнесу;

-

с выводами инспектора по результатам камеральной или выездной проверки.

Обжалованию также подлежат действия налоговой, когда:

проверяющие не соблюдают сроки проведения налоговых проверок;

-

инспектор во время проведения проверки требует отчетность или бухгалтерские документы, не предусмотренные законодательством;

-

проверяющие требуют и рассматривают документы, превышающие 3-летнюю давность (3 года — допустимый срок для проведения камеральной или выездной налоговой проверки).

-

проверка (камералка или выездная) проводится повторно, то есть поднимает вопросы и периоды, по которым уже вынесено решение – исключения составляют проверка по решению вышестоящей налоговой или проверка «уточненки»;

-

ФНС нарушает сроки, предусмотренные законом, для возврата переплат по налогам;

-

проверяющие не принимают возражения относительно составленного акта проверки.

Все перечисленное — лишь видимая часть айсберга. Нарушений по процедуре и по сути проверки может быть в разы больше. Поэтому, если уверены или хотя бы подозреваете, что ваши права нарушены — имеете полное право жаловаться на результаты работы должностных лиц ФНС. Лучше всего это делать с привлечением двух специалистов: вашего главного бухгалтера (аутсорсинговой компании) и налогового адвоката.