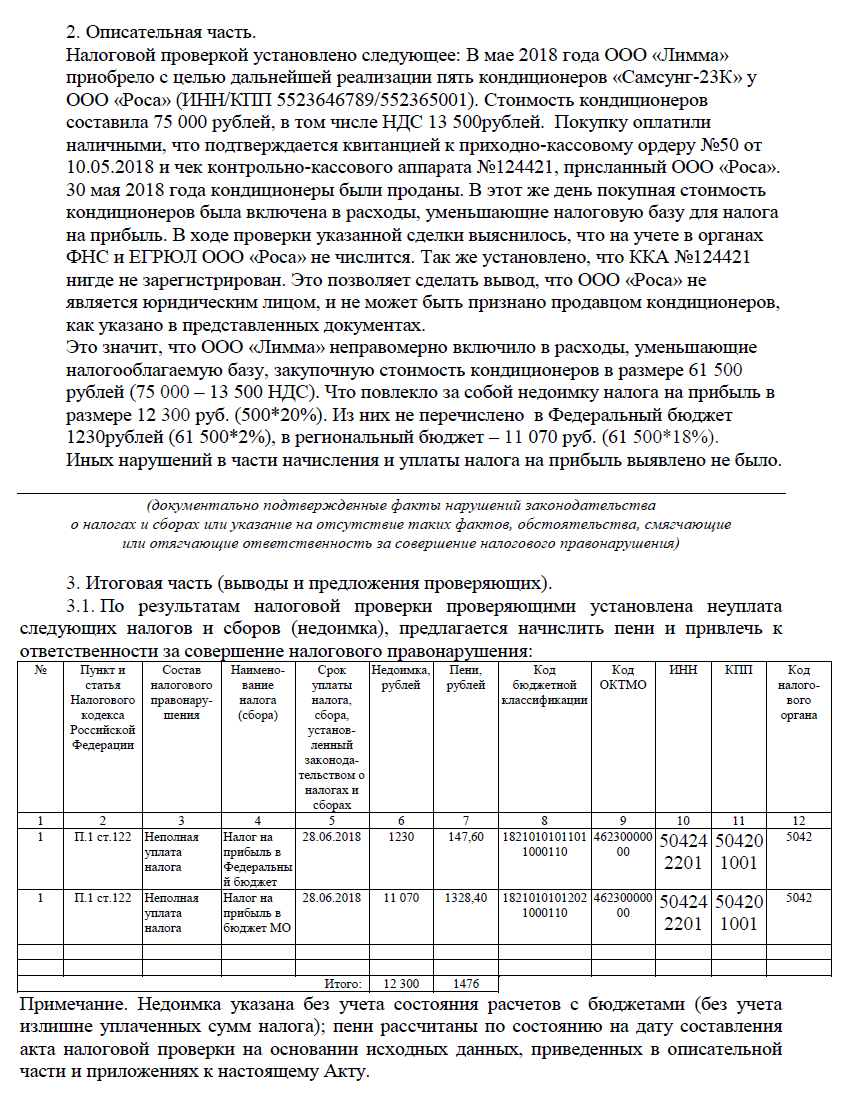

Оформление и содержание документа

Несмотря на то, что составляется протокол в произвольной форме, здравый смысл требует, чтобы в документе присутствовали достаточно убедительные доводы и доказательства, подкрепленные грамотно оформленными документами и соответствующими законодательными нормами. Требуется структурировать текст возражений, составляя документ по аналогии с актом проверки, т. е., объединить все сведения в три основных блока:

- вводный (общий), в котором представлена информация о собственно проверке, номере и дате акта, периоде проведения;

- описательный, раскрывающий суть вопросов, ставших основанием для составления возражений. В этом блоке должны быть обстоятельно изложены все доводы проверяемой компании по каждой оспариваемой позиции. Заметим, что составлению протокола предшествует скрупулезная работа предприятия по разбору всех нарушений, отмеченных инспектором ИФНС, поскольку, оформляя такой документ, как протокол разногласий к акту проверки (образец ниже), следует точно знать, какие нарушения компанией действительно были допущены, а какие являются недоработкой или домыслами проверяющих. Обосновывать доводы компании следует, ссылаясь на соответствующие законы, разъяснения Минфина или ФНС, а также существующую судебную практику.

При возможности воссоздания недостающих документов или исправлении недостатков, о которых в акте идет речь, следует их восстановить и представить вместе с возражениями. Если в акте проверки обнаружены неточности в расчетах либо искаженная оценка хозяйственных операций, эти факты также указываются. Все спорные вопросы лучше сгруппировать в 2 категории – нарушения собственно процедуры проверки или норм материального права.

Если оспаривание касается только вопросов проведения проверки, руководитель ИФНС может вынести решение об осуществлении дополнительных контролирующих мероприятий, направленных на устранение процедурных упущений. Как правило, эти нарушения не влияют на финансовое положение организации, и немногие из них оформляют возражения по такому поводу. Компаниям лучше делать упор на нарушения по существу проверки, поскольку обжаловать решение о привлечении к налоговой ответственности предприятие вправе лишь в том объеме, который оспаривался в вышестоящем налоговом органе;

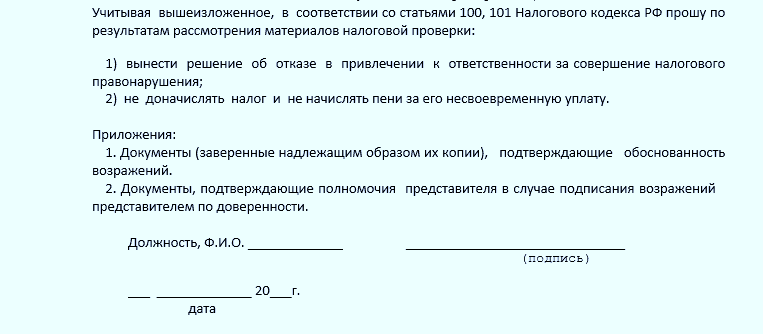

резолютивный, т. е. подводящий итог с указанием суммы доначисленных налогов, с которой организация не согласна и предлагающий определенный алгоритм действий. Кроме того, следует попросить ИФНС уведомить компанию о дне и времени разбора протокола разногласий, чтобы не дать повода налоговикам рассмотреть документ без ведома предприятия.

Если к возражениям приложены документы (копии), их количество следует упомянуть в строке «Прложения». Все копии заверяются полномочным представителем компании и печатью.

Образец документа:

Общества с ограниченной ответственностью «Аноним» ИНН/КПП

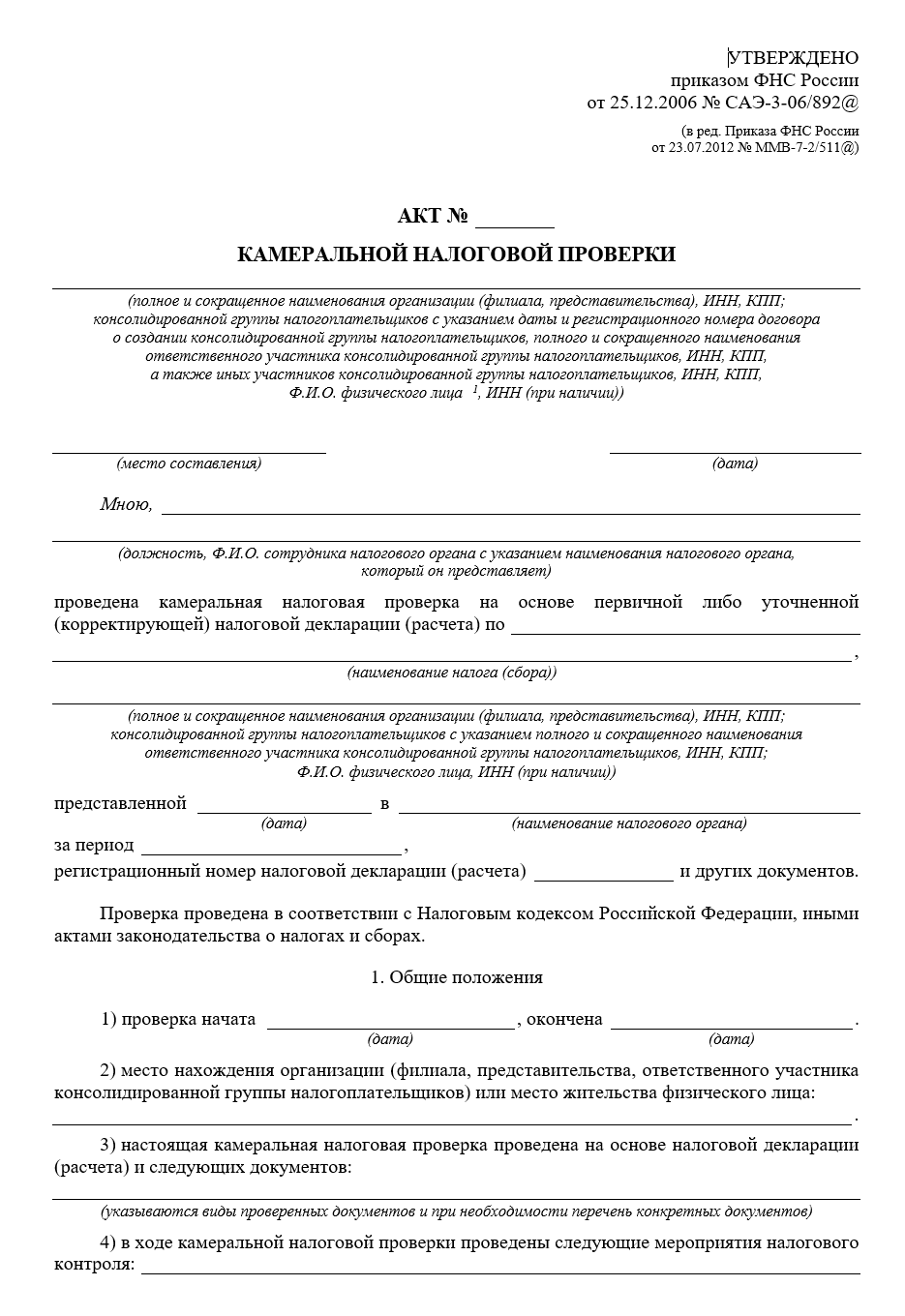

Мною, старшим государственным налоговым инспектором отдела камеральных проверок N 1 инспекции Федеральной налоговой службы проведена камеральная налоговая проверка на основе уточненной налоговой декларации по налогу на добавленную стоимость Общества с ограниченной ответственностью «Аноним» ИНН/КПП (ООО «Аноним»), представленной 01.12.2011 за II квартал 2011 г.

Проверка проведена в соответствии с Налоговым кодексом Российской Федерации, иными актами законодательства о налогах и сбора. (Текст N 1 «Не по форме»)

ОБЩИЕ ПОЛОЖЕНИЯ

1.2. Место нахождения организации (филиала, представительства):

1.3. Настоящая камеральная налоговая проверка проведена на основе налоговой декларации.

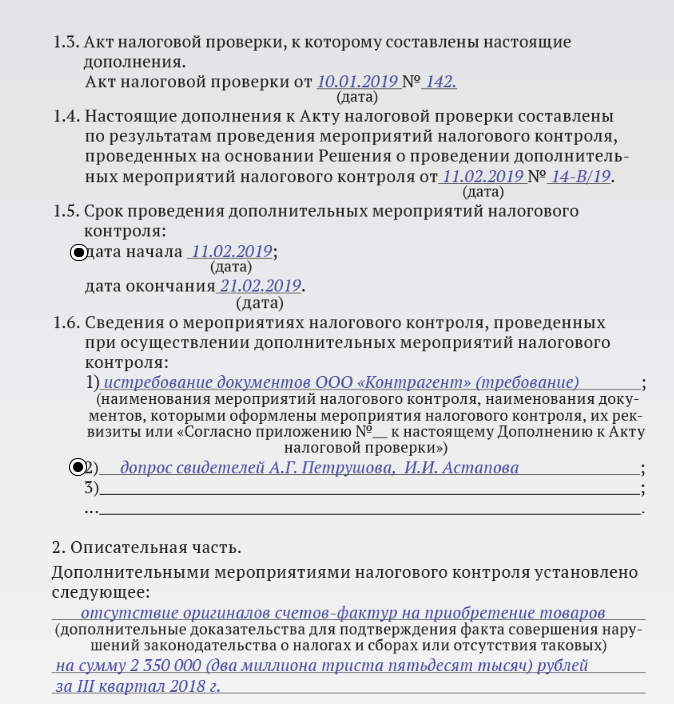

1.4. В ходе камеральной налоговой проверки проведены следующие мероприятия налогового контроля:

1.5. Основные виды деятельности:

1.6. Среднесписочная численность:

1.7 Сведения об учредителях:

НАСТОЯЩЕЙ ПРОВЕРКОЙ УСТАНОВЛЕНО СЛЕДУЮЩЕЕ:

2.1 Установлено, что счета-фактуры подписаны неустановленным лицом. (2)

2.2. Генеральный директор назначен сторонним человеком. (3)

2.3. Компанией не представлены истребованные документы, таким образом, инспекция имеет право полагать, что ООО «Аноним» не проводило анализ дееспособности контрагента и не запрашивало соответствующие документы у него. (4, 5)

2.4. Выявлена неуплата контрагентом налога с реализации. В соответствующую инспекцию направлено информационное письмо. (6)

2.5. Компания не проявила должную осмотрительность в выборе поставщиков. (7)

2.6. Среднесписочная численность организации — 1 человек. По данным баланса основные средства у организации составляют 0 руб. Соответственно, организация не имеет возможности оказывать услуги или выполнять работы. (7)

2.7. Контрагент сдает единую (упрощенную) декларацию — нулевую отчетность и декларации по НДС — нулевые. (8)

2.8. Деятельность компании экономически необоснованна. (9)

2.9. Не поступили ответы от банков, следовательно, оплата товара не производилась. (10)

Таким образом, применение налоговых вычетов по НДС не обоснованно.

Отправка акта по почте

Если организация (ее представитель) уклоняется от получения акта выездной проверки, инспекция отражает этот факт в акте и направляет его по почте заказным письмом по местонахождению организации (обособленного подразделения). В этом случае датой получения акта считается шестой рабочий день с даты отправки заказного письма. Это следует из положений абзаца 2 пункта 5 статьи 100 и пункта 6 статьи 6.1 Налогового кодекса РФ. Причем отсчет шестидневного срока начинается со дня, следующего за днем отправки акта (п. 2 ст. 6.1 НК РФ).

Ситуация: вправе ли инспекция передать акт налоговой проверки (камеральной, выездной) заказным письмом (по почте), если организация не уклоняется от его получения?

Инспекция может направить акт налоговой проверки заказным письмом. Но датой его получения будет считаться шестой рабочий день со дня отправки заказного письма, только если организация уклонялась от получения акта. Если организация от получения акта не уклонялась, то днем его вручения следует считать день фактического получения заказного письма организацией.

Данный вывод следует исходя из совокупности следующий норм.

Налоговое законодательство указывает, что инспекция вправе передать акт налоговой проверки лично под расписку или иными способами, свидетельствующими о дате получения акта организацией. Об этом говорится в абзаце 1 пункта 5 статьи 100 Налогового кодекса РФ. Следовательно, отправка акта заказным письмом не является нарушением законодательства со стороны инспекции, поскольку такой способ передачи позволяет достоверно определить дату фактического получения акта организацией.

Вместе с тем, законодательство уточняет, что направить акт налоговой проверки заказным письмом инспекция вправе, только если организация уклоняется от его получения. В этом случае датой получения акта организацией считается шестой рабочий день с даты отправки заказного письма. Это следует из положений абзаца 2 пункта 5 статьи 100 и пункта 6 статьи 6.1 Налогового кодекса РФ. Причем отсчет шестидневного срока начинается со дня, следующего за днем отправки акта (п. 2 ст. 6.1 НК РФ).

Официальную точку зрения по этому поводу контролирующие ведомства не высказывали. Но в арбитражной практике есть решения судов, которые подтверждают правомерность этого вывода (см., например, постановление ФАС Поволжского округа от 17 декабря 2009 г. № А55-5813/2009).

Ситуация: по какому адресу организации – юридическому или фактическому – инспекция должна направить заказное письмо с актом налоговой проверки (камеральной, выездной)?

Заказное письмо с актом налоговой проверки инспекция обязана направить по месту нахождения организации, то есть по ее юридическому адресу, который указан в ЕГРЮЛ (п. 5 ст. 31, п. 5 ст. 100 НК РФ). Аналогичные разъяснения содержатся в пункте 1 письма ФНС России от 20 сентября 2013 г. № АС-4-2/16981.

Ситуация: обязана ли инспекция прикладывать к акту, вручаемому организации, доказательства нарушений, которые были выявлены в ходе налоговой проверки (выездной, камеральной)?

Если доказательством нарушения служат документы, полученные от проверяемой организации, то прикладывать такие доказательства к акту проверки инспекция не обязана.

При этом нужно учитывать следующие особенности.

Если доказательством нарушения служат документы, полученные от других источников (например, документы контрагентов, протоколы опроса свидетелей), то такие доказательства инспекция обязана приложить к акту налоговой проверки. Данная обязанность сохраняется, даже если сведения, полученные от третьих лиц:

составляют банковскую, налоговую или иную охраняемую законом тайну (например, коммерческую);

содержат персональные данные граждан.

В этих случаях к акту налоговой проверки должны быть приложены не полные копии документов, а выписки из них, заверенные инспекцией.

Такой порядок установлен пунктом 3.1 статьи 100 Налогового кодекса РФ, пунктом 1.13 приложения 6 к приказу ФНС России от 25 декабря 2006 г. № САЭ-3-06/892.

Вопрос 35: Налоговые проверки. Акт выездной налоговой проверки.

82 НК РФ. Кроме налоговой проверки, это могут быть получения объяснений налогоплательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли).

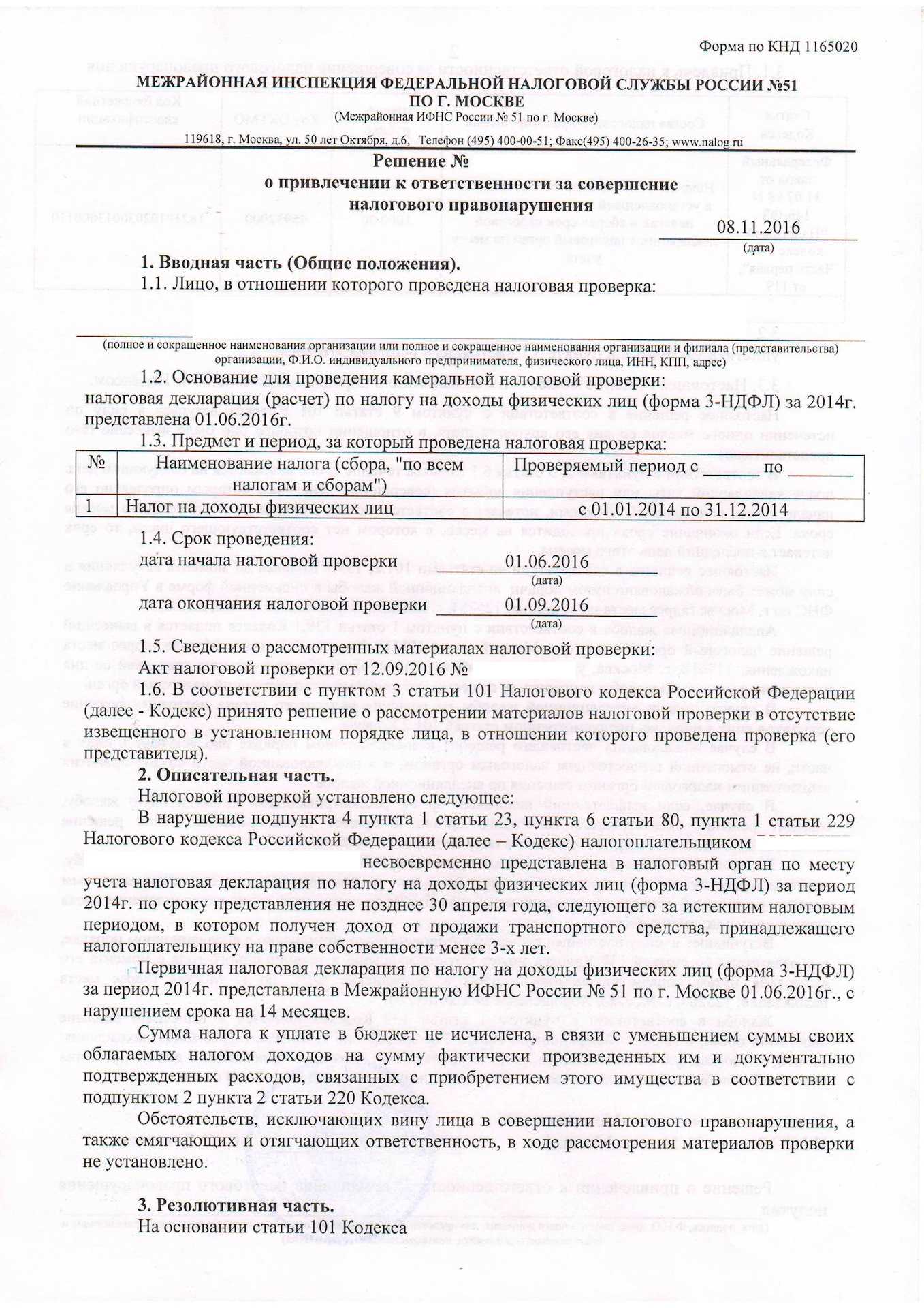

В решении о привлечении налогоплательщика к ответственности за совершение налогового правонарушения излагаются обстоятельства совершенного налогоплательщиком налогового правонарушения, как они установлены проведенной проверкой, документы и иные сведения, которые подтверждают эти обстоятельств, доводы, приводимые налогоплательщиком в свою защиту, и результаты проверки этих доводов, решение о привлечении налогоплательщика к ответственности за конкретные налоговые правонарушения, с указанием статей НК РФ, предусматривающих данные правонарушения и применяемые меры ответственности.

На основании вынесенного решения о привлечении налогоплательщика к ответственности за совершение налогового правонарушения налогоплательщику направляется требование об уплате недоимки по налогу и пени.

Копия решения налогового органа и требование вручаются налогоплательщику либо его представителю под расписку или передается иным способом, свидетельствующим о дате получения налогоплательщиком либо его представителем.

Налоговые санкции, то есть штрафы взыскиваются налоговым органом в судебном порядке. При этом налоговые органы могут обратиться в суд с иском о взыскании налоговой санкции не позднее шести месяцев со дня обнаружения налогового правонарушения и составления соответствующего акта.

Часть 4Практический аспект включения в план выездной налоговой проверки. Обстоятельства, свидетельствующие о предстоящем включении в план

Как было указано ранее, выездная налоговая проверка не назначается внезапно, перед назначением выездной налоговой проверки, в рамках предпроверочного анализа, проводится предварительная масштабная работа по выявлению возможных рисков нарушения налогового законодательства и сбора соответствующей доказательной базы.

В связи с чем, на практике, перед назначением выездной налоговой проверки будет много «сигналов», свидетельствующих о предполагаемом включении организации в план ВНП. Можно выделить основные из них:

- получение различного рода требований о представлении документов со стороны налогового органа, где налогоплательщик стоит на учете.

- получения требований контрагентами, по взаимоотношениям с налогоплательщиком;

- вызов на допрос руководителя, учредителя или иных работников налогоплательщика, а также представителей контрагентов.

- основополагающим мероприятием предпроверочного анализа со стороны налогового органа является вызов налогоплательщика (представителя) на так называемую «рабочую встречу» (рабочую группу, вызов для дачи пояснений и т.п.).

Так что же скрывается за вызовом в налоговый орган для дачи пояснений?

На основании письменного уведомления налоговый орган оповещает налогоплательщика о необходимости явки для дачи пояснений. В уведомлении, в числе прочего, указывается причина вызова. Если из уведомления не ясны основания для вызова, Вы имеете право уточнить, какие пояснения необходимы.

На практике, основные причины вызова – неправомерное (по мнению налогового органа) занижение облагаемой базы, в том числе посредством вовлечения в оборот контрагентов, обладающих признаками недобросовестных, низкая налоговая нагрузка, несвоевременное перечисление налогов, искажение отчетности и т.д. В связи с чем, при проведении рабочей группы, Инспекторами будет озвучен набор доказательств, свидетельствующих о неправомерном занижении налогооблагаемой базы, и будет предложен единственно возможный вариант – представить документы (пояснения) и уточнить налоговые обязательства, с целью устранения допущенного нарушения налогового законодательства.

При этом зачастую налоговый орган осуществляет подмену процессуальных действий и фактически на рабочей встрече осуществляет допрос налогоплательщика (руководителя, представителя) с применением провокационных вопросов и более того, действуя в разрез с принципом презумпции невиновности, не предъявляя никаких доказательств, безапелляционно утверждает о допущенном нарушении налогового законодательства с последующим предложением уточнить налоговые обязательства.

Однако, несмотря на вышеизложенное, не рекомендуется игнорировать вызовы в налоговый орган. Связано это с тем, что как указывалось ранее, такой вызов свидетельствует о наличии мероприятий проведенных (проводимых) в отношении налогоплательщика с последующей возможностью включения в план выездных налоговых проверок. Поэтому будет полезно узнать, какие конкретно претензии предъявляются налоговым органом, какая доказательная база имеется на данный момент и какие возможны мероприятия в последующем.

Таким образом, в случае вызова налогоплательщика в Инспекцию и последующему побуждению к уточнению налоговых обязательств, в том числе в части взаимоотношений с контрагентами, Вы имеете права явиться самостоятельно (направить от своего имени представителя (налогового консультанта, юриста)) и внеконфликтно попросить Инспекцию о представлении надлежащих доказательств вменяемого нарушения и причин предъявления претензий непосредственно в Ваш адрес.

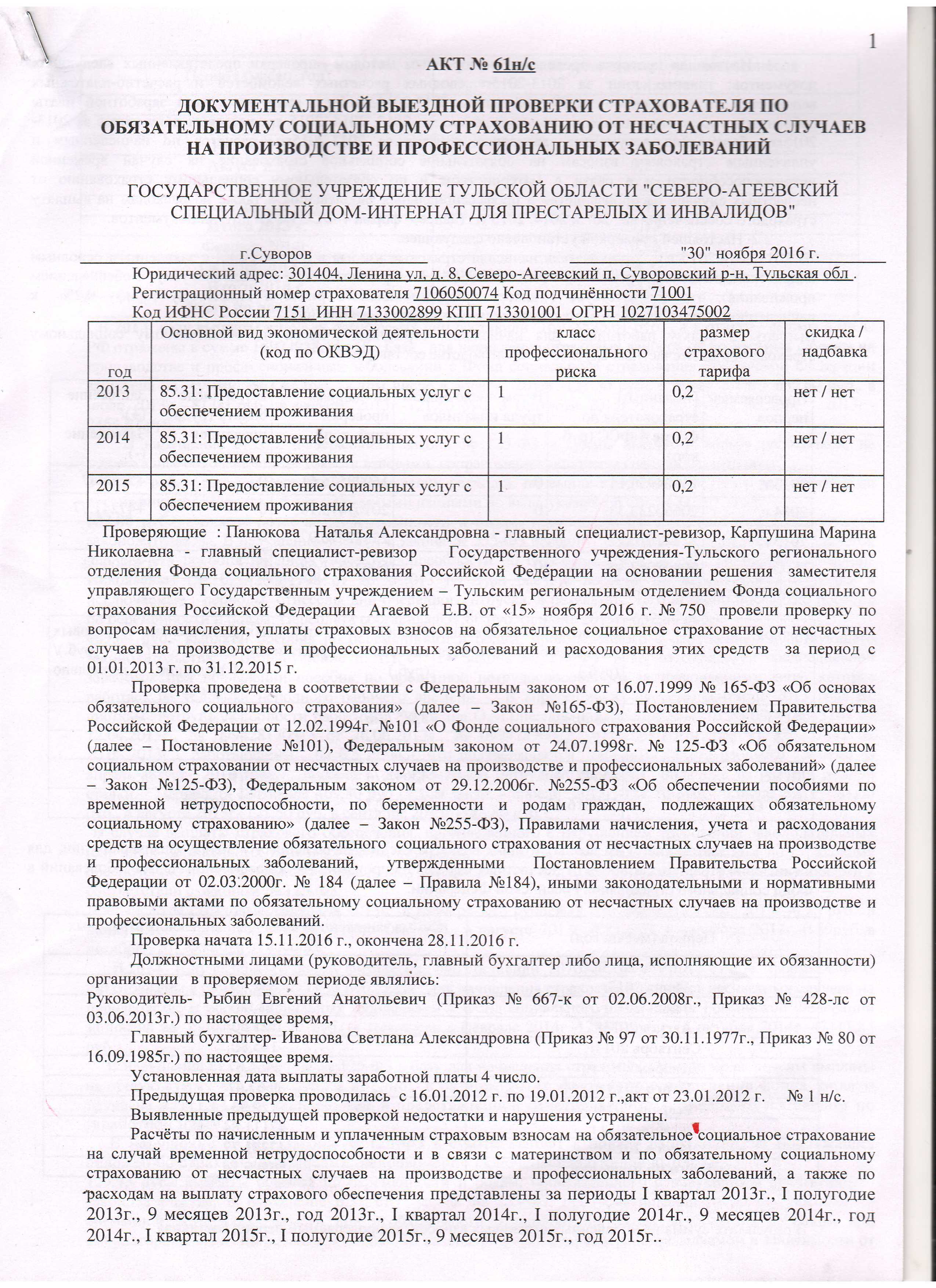

Общие сведения

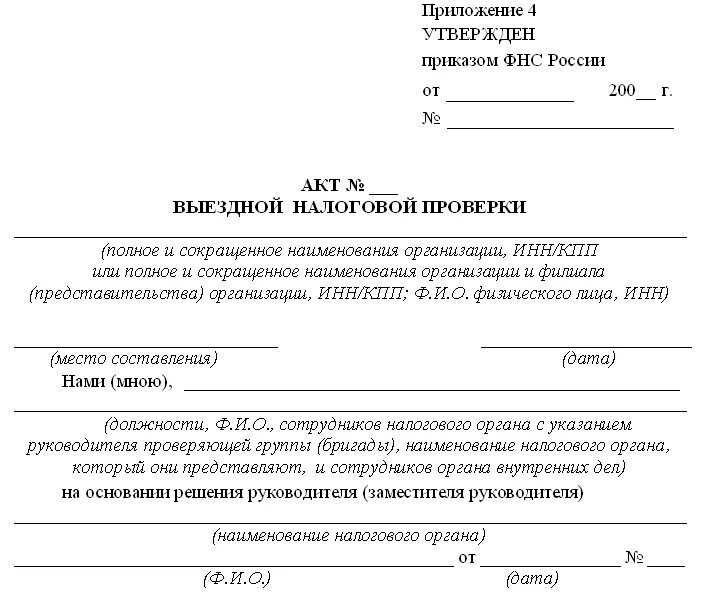

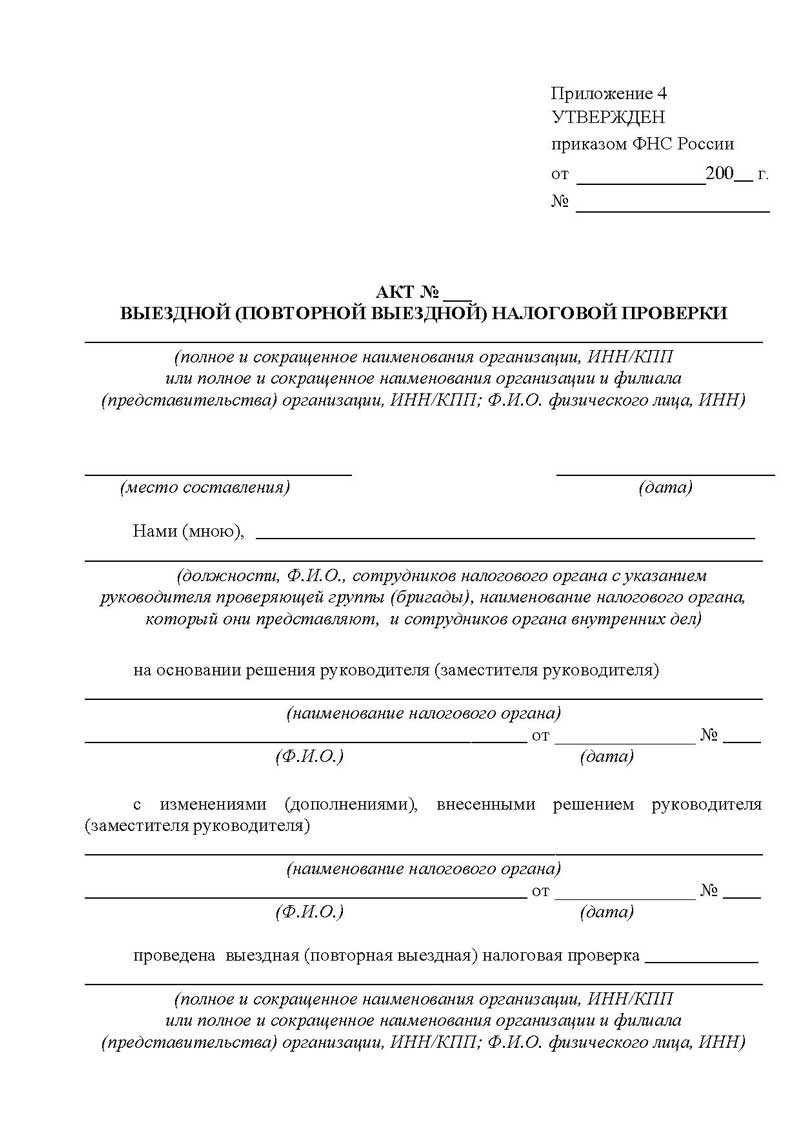

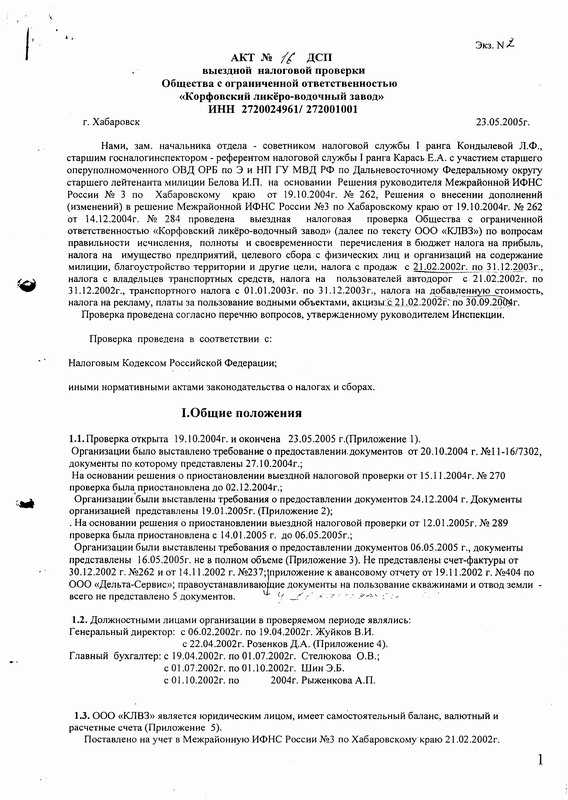

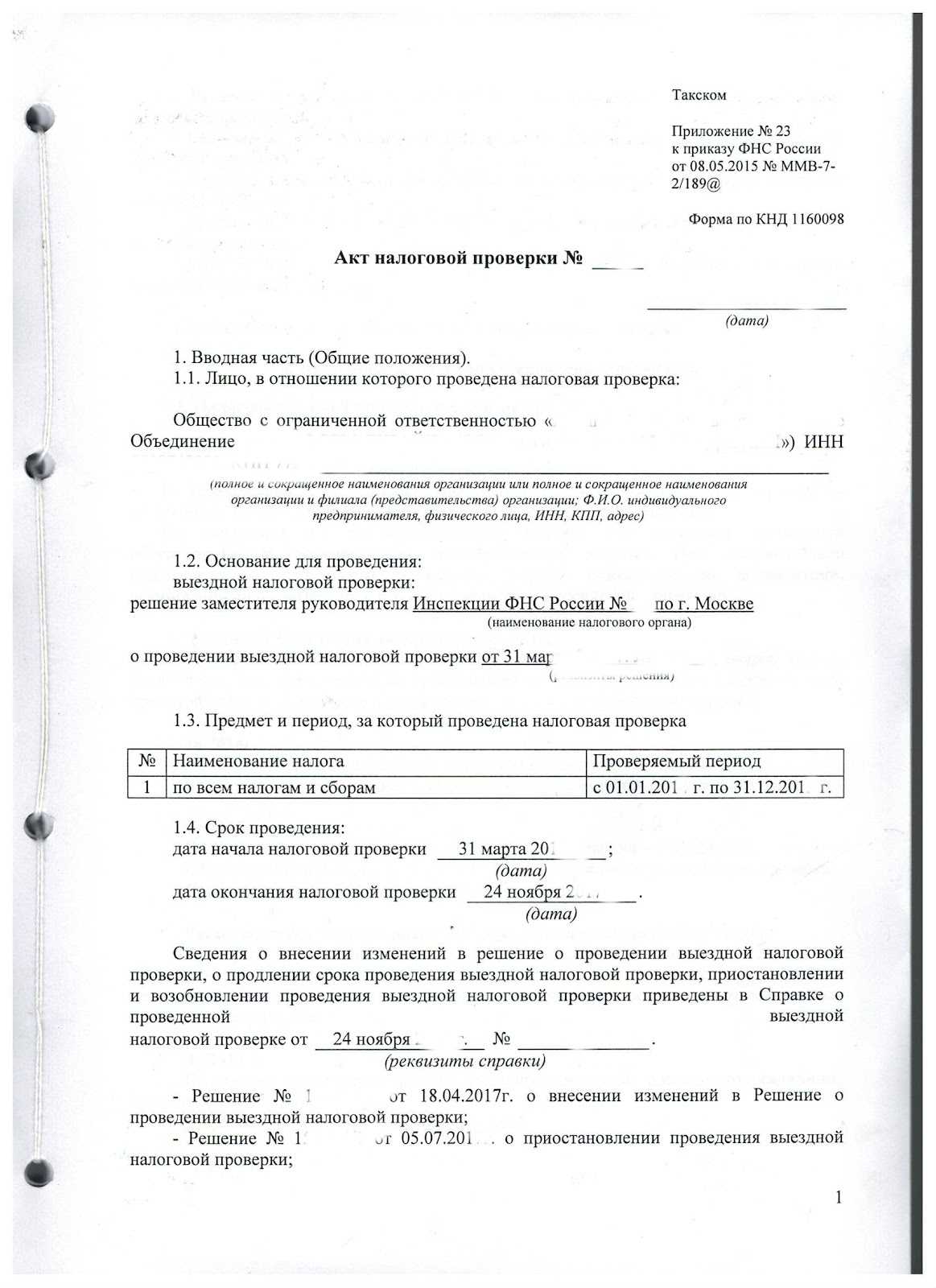

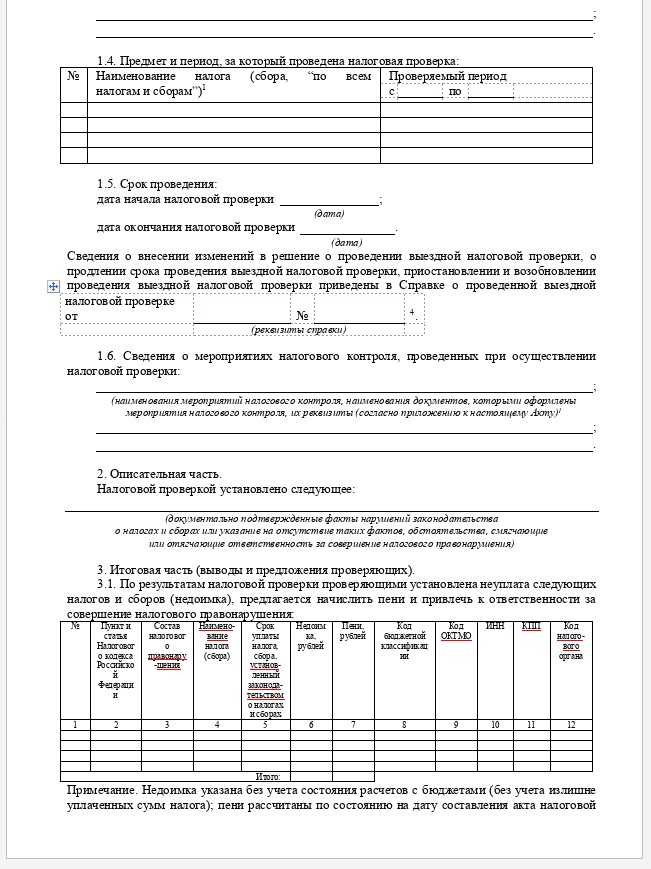

Формируется договор акта выездной проверки на основании ст. No100 НК России. Оформляется в течение 2 календарных месяцев с момента составления инспектором справки о проверке. Бланк фиксирует итоговые результаты инспекции. В нем подробно расписаны нарушения, выявленные во время анализа, и методы их устранения. Отметим, документ акт выездной проверки обязательно оформляется в нескольких случаях:

- После каждой выездной инспекции.

- В десятидневный срок после камеральной проверки, при которой были выявлены нарушения законодательства.

- После каждой выездной процедуры в отношении КГН.

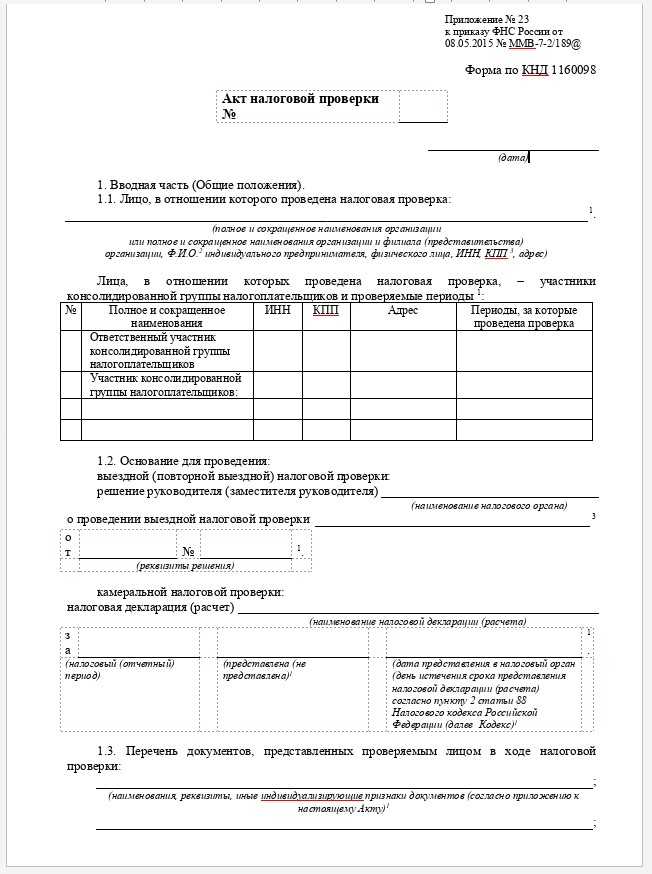

На оформление акта отводится не более трех месяцев после составления справки об итогах инспекции. Форма акта выездной проверки утверждена Федеральной налоговой службой России. Подробная информация о структуре и содержании бланка описана в Приложении No24. Акт был принят еще в 2015 году и с тех пор не подвергался изменениям. По законодательству, лист акта выездной проверки заверяется специалистами, проводившими инспекцию хозяйственного субъекта, и самим налогоплательщиком

Обратите внимание: в случаях, когда проверяемый или его поверенный отказываются ставить подпись в документе, об этом делается отметка в бланке

Общие моменты

В случае нарушения установленных законом правил, сроков его представления проверяемый имеет право подать в суд.

При этом судебная практика по этому поводу является крайне неоднозначной. Конечное решение суда зависит от множества различных условий, факторов.

Во избежание допущения различных недочетов стоит заранее рассмотреть подробно следующие вопросы:

- что это такое?

- основы проведения процедуры;

- правовое регулирование.

Что это такое

Такие проверки назначаются в случае подозрения на наличие действительно серьезных нарушений законодательства. Например, когда несколько отчетных периодов подряд предприятие фиксирует убыток, сдает нулевую отчетность.

Результатом осуществления проверки такого типа всегда является специальный акт. В нем перечисляются:

- все найденные ошибки при ведении налогового и бухгалтерского учета;

- требования по их устранению.

Акт имеет юридическую силу, может быть использован при проведении судебного разбирательства в качестве доказательства, аргументации. Обязателен к исполнению.

Невыполнение предписаний в отдельных случаях может грозить не только административной, но и уголовной ответственностью.

Потому стоит ответственно относиться к акту проверок, соблюдать сроки составления возражения и выполнения предписаний – если это необходимо.

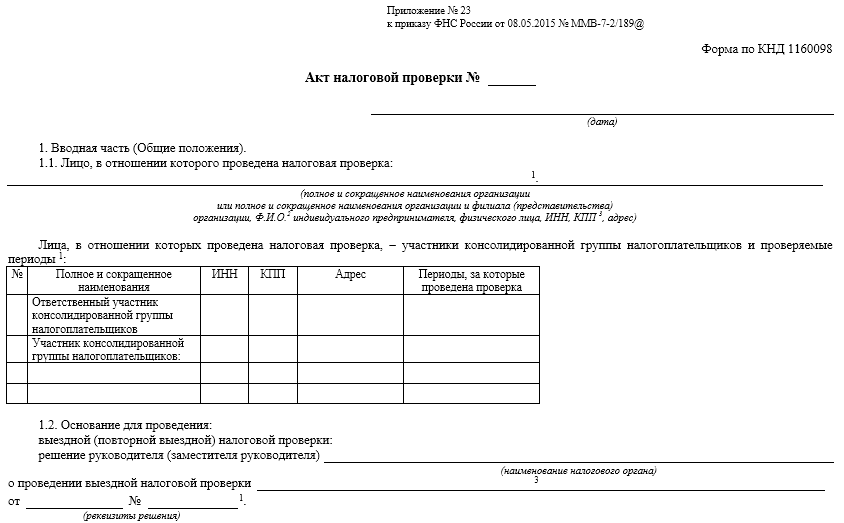

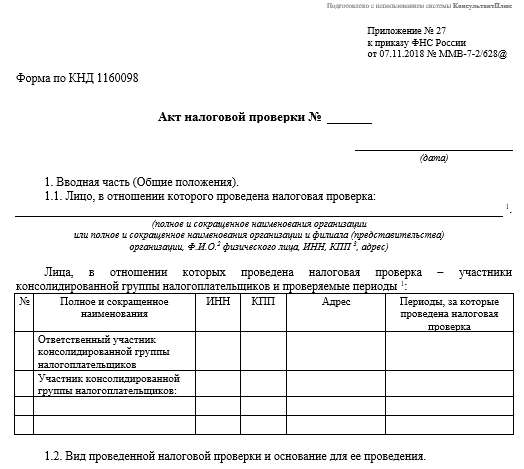

Документ рассматриваемого типа включает в себя следующие основные разделы:

- наименование, порядковый номер;

- дату составления;

- перечень осуществляющих проверку лиц;

- место проверки, дату начала и окончания;

- ответственные должностные лица на дату проведения проверки;

- место ведения коммерческой деятельности;

- перечисление всех обнаруженных нарушений;

- предложения, а также различные выводы проводящих проверку.

Обязательно в нижней части акта должна быть полная информация обо всех проводящих проверку лицах. Требуется подпись с расшифровкой.

Руководству, получившему акт о проверке, следует обязательно убедиться в правильности его составления.

Наличие грубых нарушений формата, а также законодательных норм может послужить причиной признания результатов проверки недействительной. Возможно реализовать эту процедуру через суд.

Основы проведения процедуры

Обычно выездная налоговая проверка реализуется в отношении целой группы консолидированных налогоплательщиков. Предметом пристального изучения становится прибыль организаций, налоговое обложение.

Максимально пристальное внимание уделяется соблюдению недавно внесенных в налоговое законодательство поправок. Так как чаще именно в этом сегменте отчетности допускается большая часть всевозможных ошибок

В некоторых случаях процедура проведения поверки может быть приостановлена. В перечень таких ситуаций можно внести:

Данный документ является основополагающим. Если по какой-то причине лицо, в отношении которого проводится проверка, отказывается от получения акта с результатами, данный факт фиксируется ИФНС.

Правовое регулирование

Процедура проведения самой выездной проверки, а также составление акта должны осуществляться в полном соответствии с действующими законодательными нормами.

Основополагающими документами являются следующие:

| Процедура ведения учета юридическими лицами | |

| Устанавливаются обязательства по уведомлению налоговых органов при изменении некоторых важных данных | |

| Устанавливает порядок камеральной проверки | |

| Как и когда проводится выездная проверка | |

| Выездные проверки для аудита консолидированных групп налогоплательщиков | |

| Проведение выездной проверки плательщиков налогов, участвующих в различного рода инвестиционных проектах | |

| Обязывает обеспечить налоговым инспекторам доступ ко всем документам, помещениям предприятия, имеющим отношение к проведению проверки рассматриваемого типа | |

| Обозначается право ИФНС требовать данные у контрагентов, свершающим коммерческие сделки с проверяемым налогоплательщиком | |

| Допускается возможность проведения выемки документации | |

| Возможность проведения экспертизы в случае налоговой проверки | |

| Допускается привлечение сторонних специалистов для реализации проверки (переводчиков, иных) | |

| Составление акта по результатам завершения рассматриваемой процедуры |

При возможности стоит ознакомиться с затрагивающим данный вопрос федеральным законодательством, а также судебной практикой.

Последняя позволяет оценить шансы разрешения судебного разбирательства в пользу проверяемого. В случае отсутствия опыта работы с актами проверок стоит ознакомиться с образцом.

На примере акта и возражений возможно составить аналогичные документы и избежать стандартных ошибок при этом. Акт об окончании выездной проверки составляется в пределах установленного срока.

Образец документа

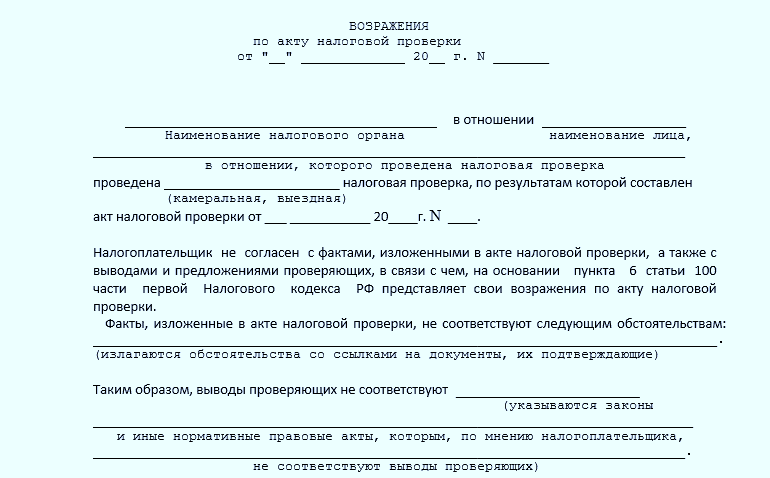

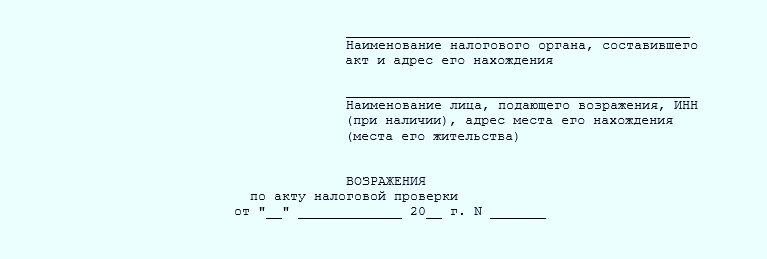

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

-

в начале документа

(верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку); - далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа

следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

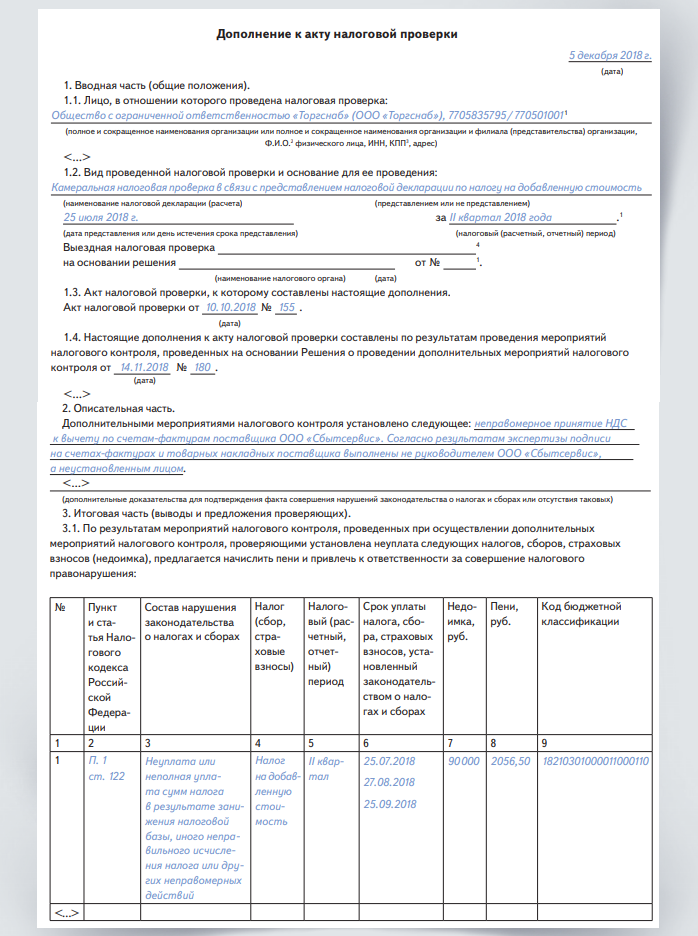

Возражение на акт налоговой проверки — это встречный письменный документ, который подает проверяемое лицо, если оно не согласно с фактами, изложенными в акте. В данном материале расскажем, на что именно можно возразить подобным образом, как и в какие сроки подать названный документ и как его оформить. Поговорим и о том, что будет после подачи возражений и как выглядит образец возражения на акт налоговой проверки (пример, которым каждый заинтересованный налогоплательщик может всопользоваться, также будет в статье).

Сроки оформления документации

Существуют установленные законодательно сроки оформления документации.

Так, если нарушения в ходе камеральной проверки выявлены не были, процедура подходит к автоматическому завершению. Поскольку сообщать плательщику налогов, что проверка началась или кончилась, инспекция не обязана, никаких сроков к этому событию не предусматривается.

В случае, когда нарушения все же имели место быть, активны следующие временные границы:

ровно 10 рабочих дней дается на составление акта по произведенной камеральной проверке; через 5 рабочих дней (или ранее, в течение этих 5 дней) искомый акт, составленный службой, вручается для рассмотрения налогоплательщику, по делу которого проверка и проводилась; 30 дней дается субъекту, не согласному с решением, вынесенным по его дело, на обжалование акта и подачу возражения по результатам камеральной проверки; как только положенный на предоставление возражений срок подойдет концу, в течение 10 дней с его последних суток глава искомого налогового органа обязан произвести рассмотрение собранных при проверке материалов, принять во внимание возражение плательщика и издать решение, согласно которому субъект будет либо привлечен к ответственности за совершенное им правонарушение в области налогового законодательства, либо не получит каких-либо наказаний. Несмотря на то, что налоговая инспекция не обязана уведомлять субъектов о начале и окончании проведения камеральной проверки, о дополнительной работе с возражениями, а также времени и места рассмотрения обжалованных материалов проверки, необходимо налогоплательщика сообщать

Несмотря на то, что налоговая инспекция не обязана уведомлять субъектов о начале и окончании проведения камеральной проверки, о дополнительной работе с возражениями, а также времени и места рассмотрения обжалованных материалов проверки, необходимо налогоплательщика сообщать.

В некоторых случаях руководящее лицо инспекции может решить, что дело нуждается в увеличении временного срока, отпущенного на рассмотрение собранных к проверке материалов, однако искомый срок не может составить более календарного месяца, то есть 30 дней.

Нюансы оформления справки

Об этом, как непосредственно обязан заполняться документ, предельно тщательно прописано в статье 100 НК Российской Федерации:

- В пункте 1-ом написано, в тот или иной период необходимо составить документ.

- Во 2-ой пункте указывается, то что его обязаны поставить подпись личности, проводящие контроль, а кроме того субъект, во взаимоотношении кого она проводилась.

- В 3-ем пункте написано, какие непосредственно данные необходимо упомянуть в акте.

- В 5-ом пункте отмечено, то что документ обязан быть отдан представителю компании в течении 5 дней уже после его составления.

- В 6-ой пункте указывается, то что противоречия с управляющего контролируемой фирмы обязаны быть составлены в тридцатидневный период.

При этом итоги станут недействительными, в случае если с плановой проверкой предприятие никак не существовала предварительно предупреждена о приезде налоговой службы, или в случае если документ никак не был предоставлен руководителю компании на протяжение 2-ух месяцев уже после окончания процедуры.

Какие нарушения могут обнаружить

В ходе ревизии инспекторы выявляют различные бухгалтерские и налоговые нарушения. К распространенным относятся:

- Применение схем ухода от уплаты налогов.

- Взаимодействие с сомнительными контрагентами — например, использование организаций-однодневок для повышения расходов и вывода денег.

- Неправильное оформление документации от поставщиков — отсутствие подписей, печатей, применение устаревших бланков, что становится причиной непринятия расходов и вычетов по НДС.

- Нарушения по списанию доходов в крупных холдингах — они должны распределяться пропорционально выручке каждой организации, входящей в группу компаний.

- Отсутствие документации — непредоставление бумаг не освобождает от проверки.

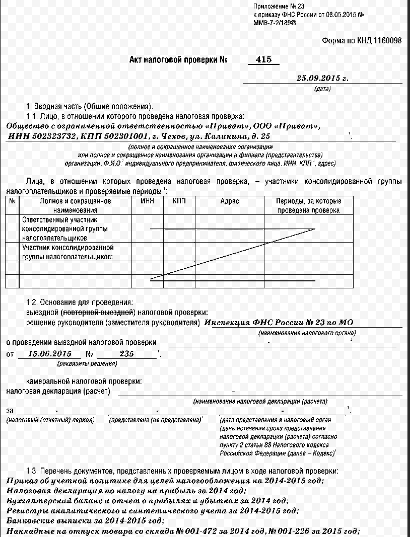

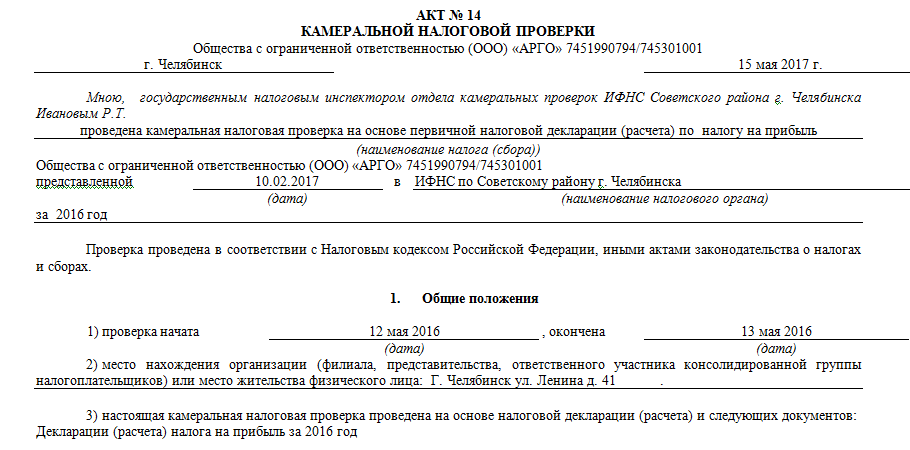

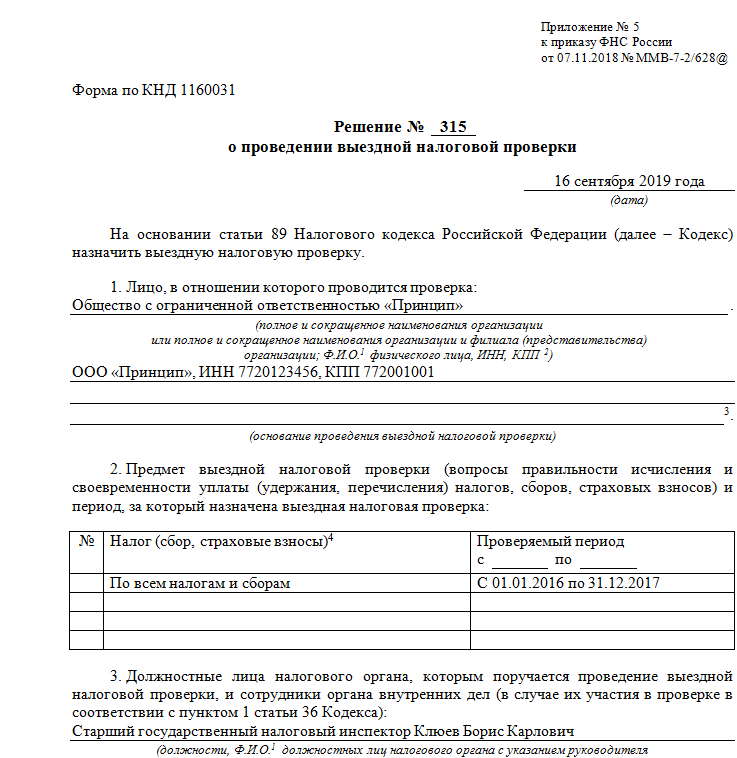

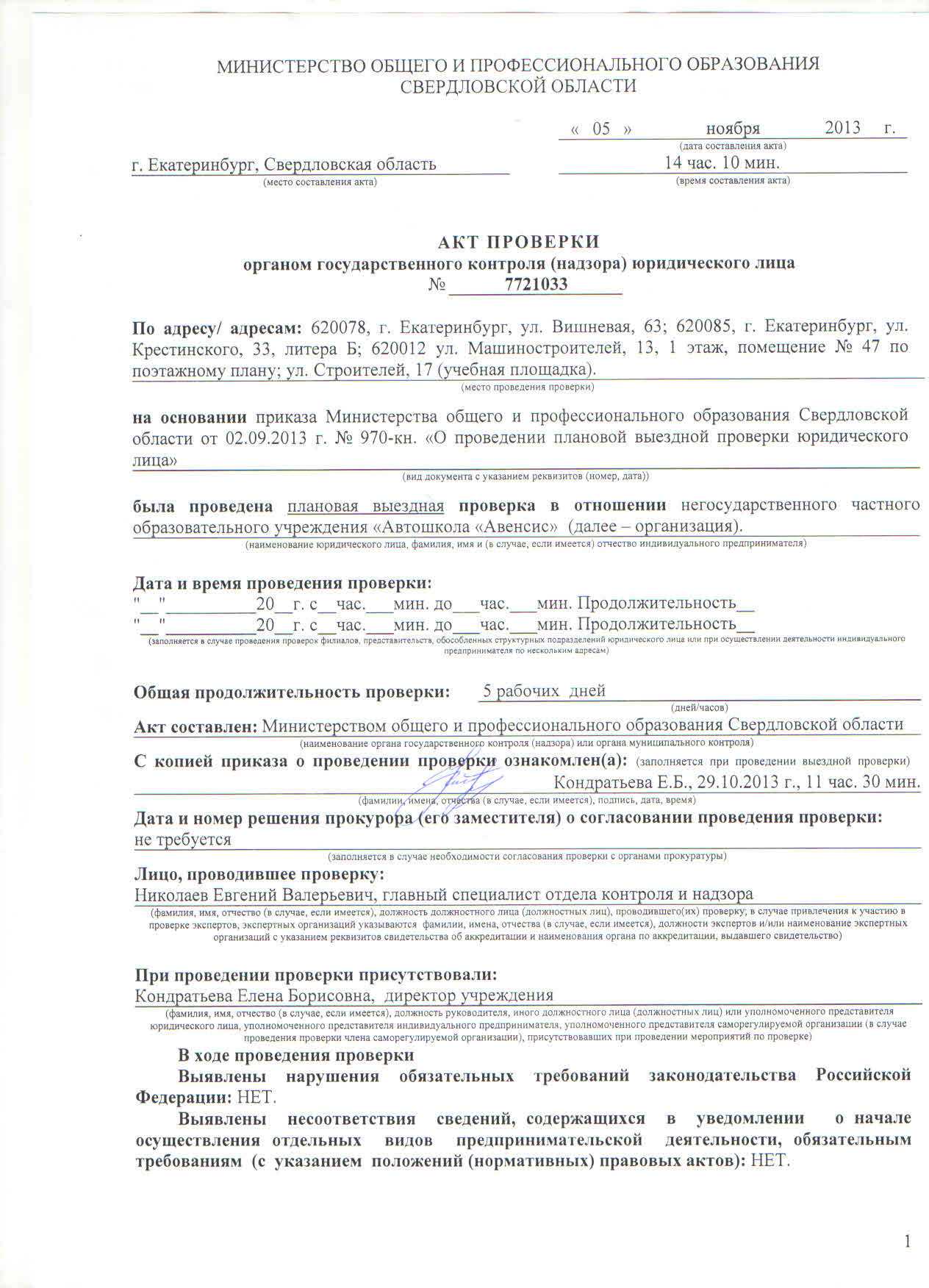

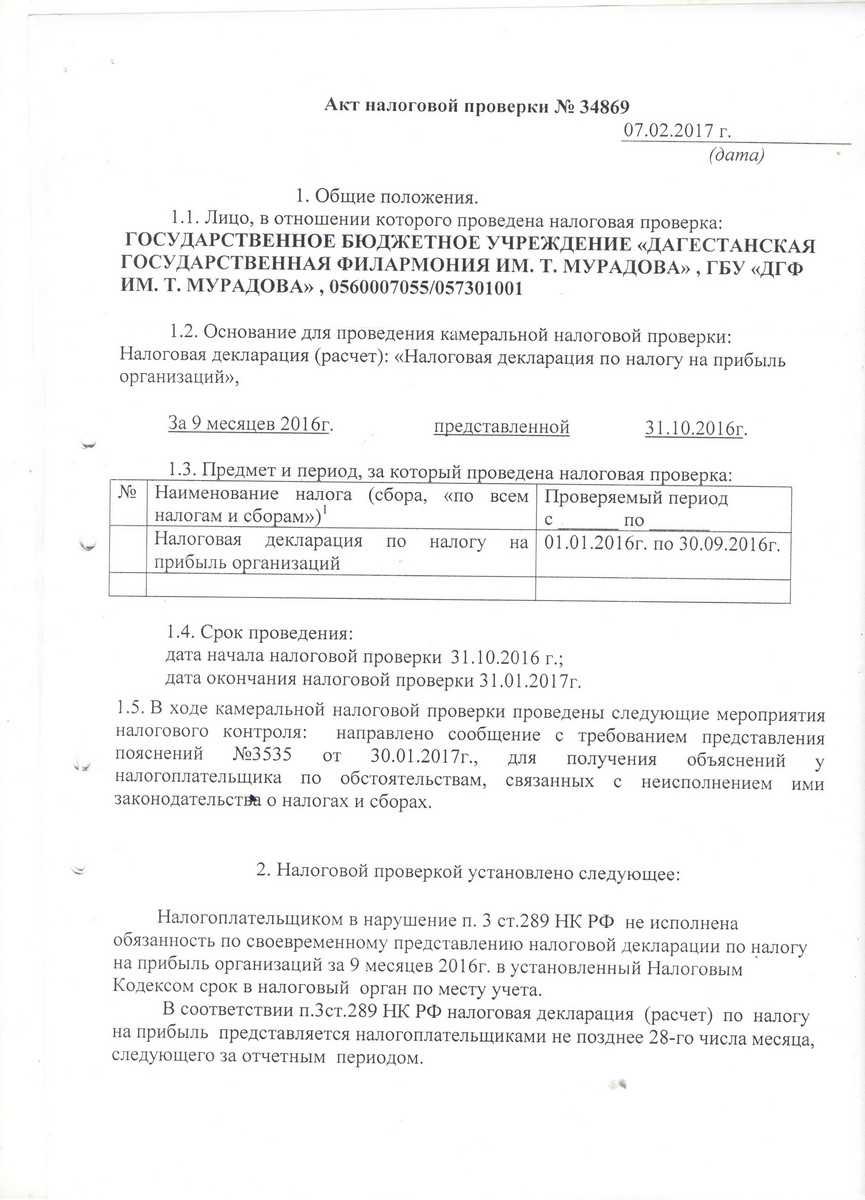

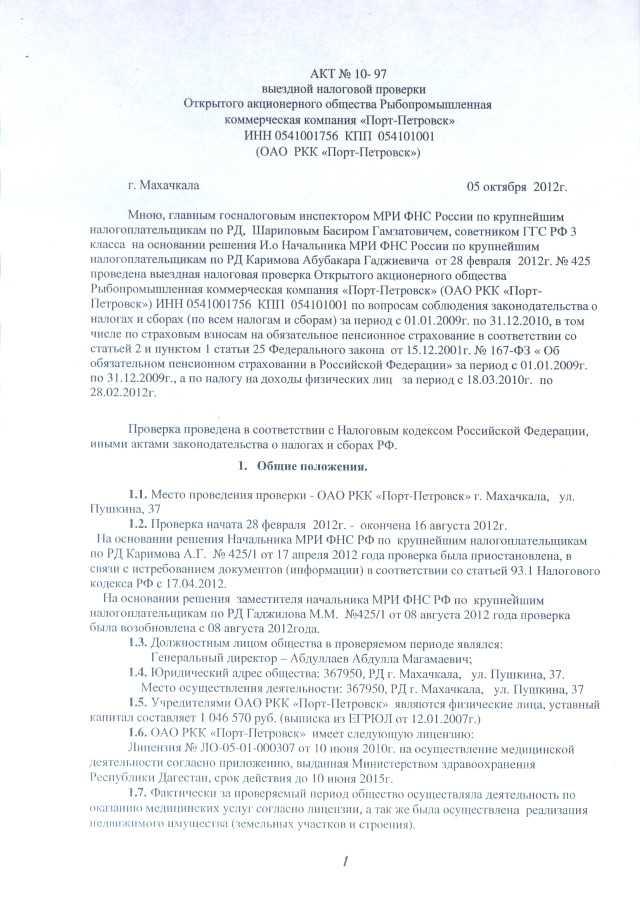

Акт выездной налоговой проверки

В отношении проверок данного типа действуют все стандартные правила, установленные НПД (Налоговым кодексом РФ, постановлениями ФНС). Плановая Плановая проверка может проводиться в отношении юридических лиц и индивидуальных предпринимателей.

Не чаще, чем 1 раз в 3 года. При нарушении данного срока проверяемый имеет право не предоставлять документы, а также доступ в производственные помещения. На основании ст.№7 гл.№2 Федерального закона №294-ФЗ «О защите прав» ИФНС обязан на официальном сайте размещать дату проведения всех плановых проверок.

Внимание

Налоговики обязаны в письменной форме уведомить организацию о самом факте проведения проверки планового характера не позднее, чем за 3 дня до её начала. Длительность её является стандартной (не более 6 месяцев в случае продления).

Слайд 3Литература: Налоговый кодекс РФ: Части первая и вторая Закон РФ от

7 февраля 2011 года № 3-ФЗ «О полиции» Указ Президента РФ от 1 марта 2011 года № 248 «Вопросы министерства внутренних дел РФ» Указ Президента Российской Федерации от 1 марта 2011 года № 249 «Об утверждении Типового положения о территориальном органе Министерства внутренних дел Российской Федерации по субъекту Российской Федерации» Указ Президента Российской Федерации от 1 марта 2011 года № 250 «Вопросы организации полиции». Голищева Л.Е., Налогообложение: планирование, анализ, контроль: Учебное пособие. М.: Кнорус, 2012. Дадашев А.З. , Пайзулаев И.Р., Налоговый контроль: Учебное пособие. М.: Кнорус, 2012. Тарасова В.Ф., Владыка М.В., Сапрыкина Т.В., Налоги и налогообложение: Учебник. М.: Кнорус, 2013.

Что это за документ, правовое регулирование

Как уже было сказано ранее, одной из обязанностей налогового органа является проверка выездного типа. Для этого сотрудники ФНС выезжают непосредственно на место расположения предприятия. Для подобного контроля необходимо действительно серьезное нарушение закона – к примеру, если компания постоянно сдает нулевую отчетность и при этом фиксирует убыток. По результатам проверки налоговой выдается специальный акт, в котором будут указаны следующие данные:

- ошибки, которые были найдены в бухгалтерском и налоговом учете;

- требования, которые предъявляются к их устранению.

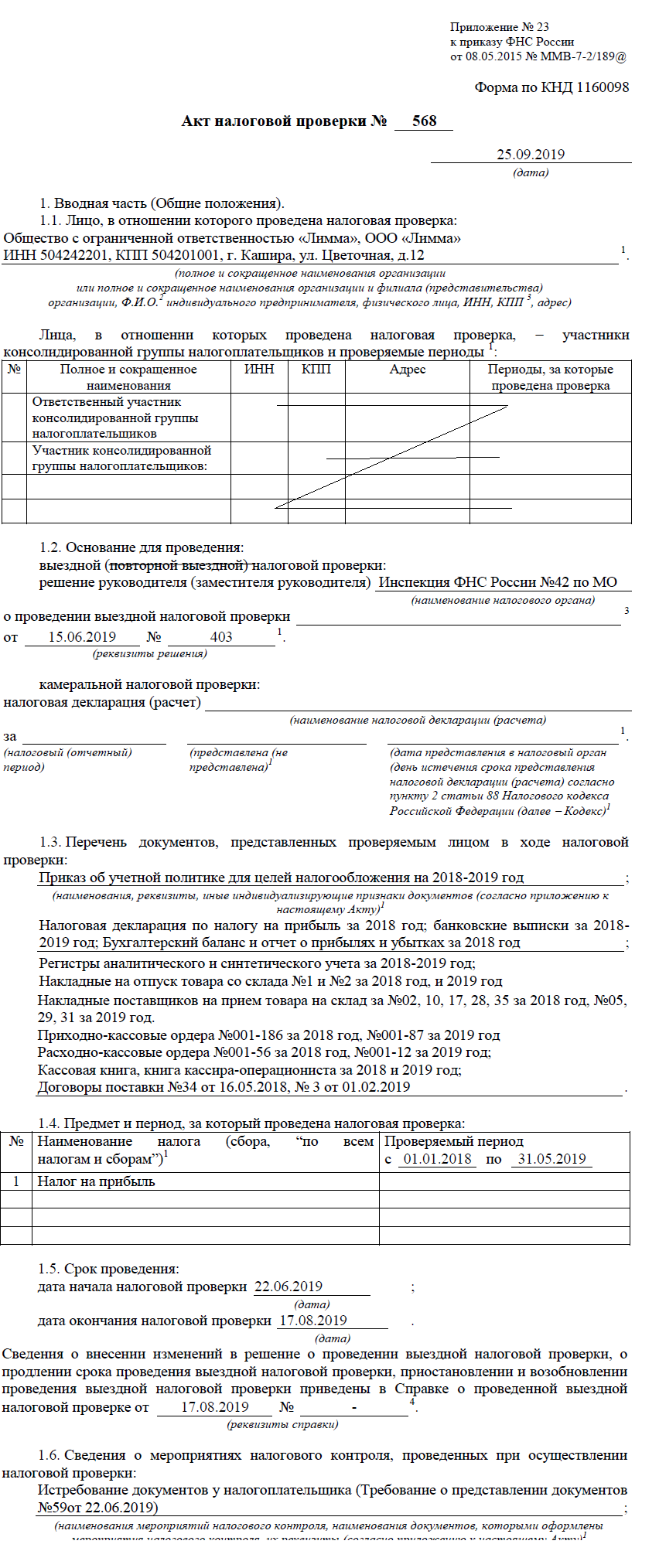

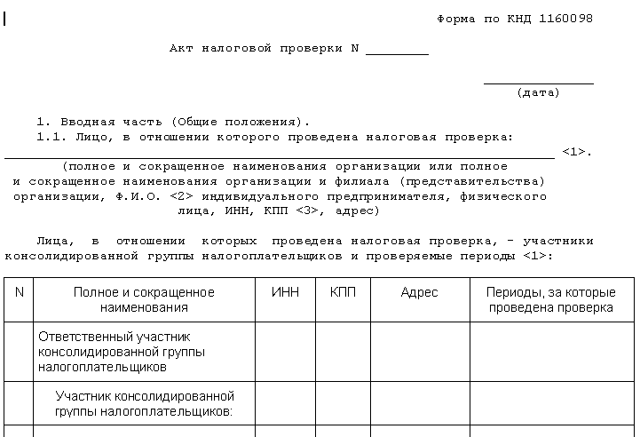

Данный документ содержит следующие подразделы:

- наименование акта и порядковый номер;

- число, когда он был составлен;

- в отношении кого выполнялась проверка;

- основания для ее проведения;

- перечень документации, которая была представлена для контроля;

- по какому конкретно налогу и в какой срок выполнялась проверка;

- общий срок процедуры;

- проводимые в ее ходе мероприятия;

- что именно установили проверяющие (описательная часть);

- выводы и итоги проверки, перечень выявленных нарушений;

- список лиц, которые ее выполняли;

- место для подписи проверяющих, а также ответственного лица, которое получает данный акт.

В конце документа обязательно должна быть поставлена печать с расшифровкой.

Если же говорить о правовом регулировании, то проверка должна осуществляться в соответствии со следующими законодательными нормами:

- Статья №83 НК РФ, в которой описывается сама процедура ведения учета юридических лиц.

- Статья №89 Налогового кодекса, где описывается, где и каким образом должна проводиться выездная проверка.

- Статья 91, в которой указывается, что налогоплательщик обязан обеспечить налоговым органам свободный доступ ко всем бумагам и помещениям, которые имеют отношение к процедуре.

- Статья 93, в которой прописано, что ФНС имеет право истребовать данные у контрагентов.

- Статья 100, в которой прописано, как именно должен заполняться акт во время и после проверки.