Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

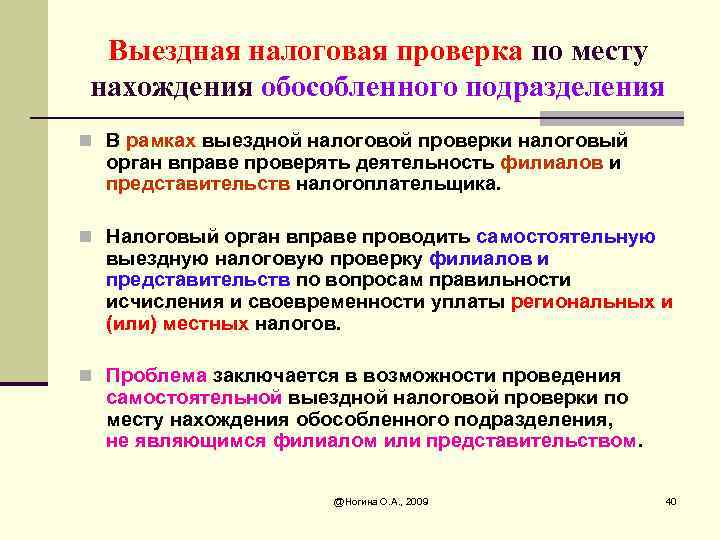

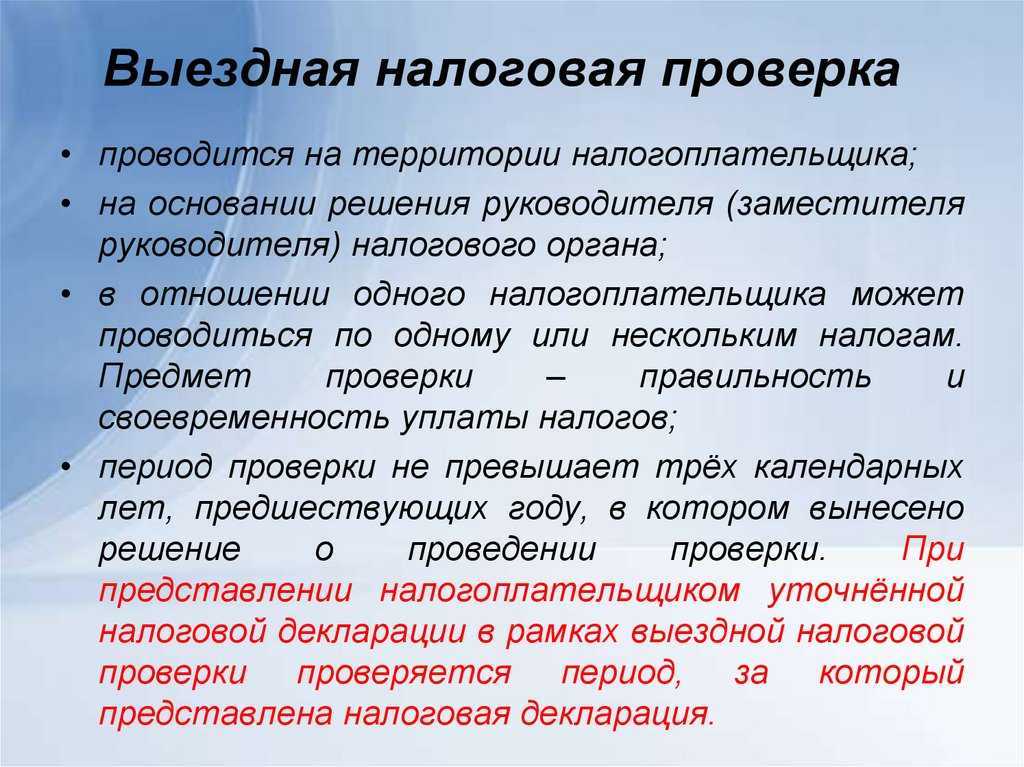

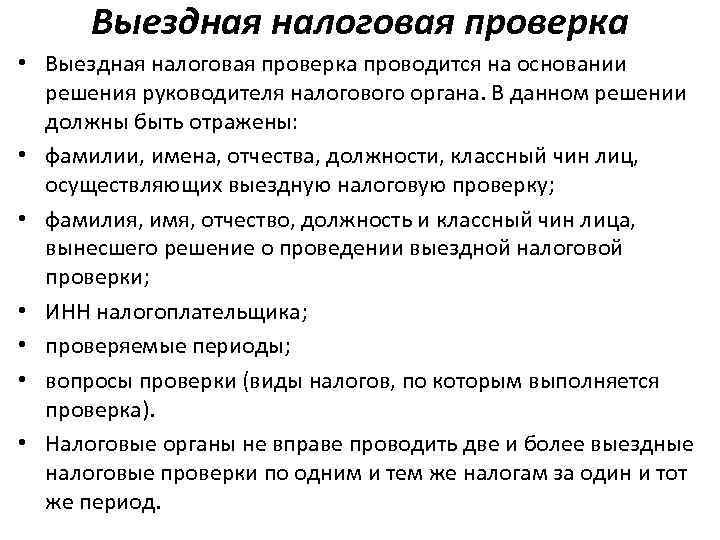

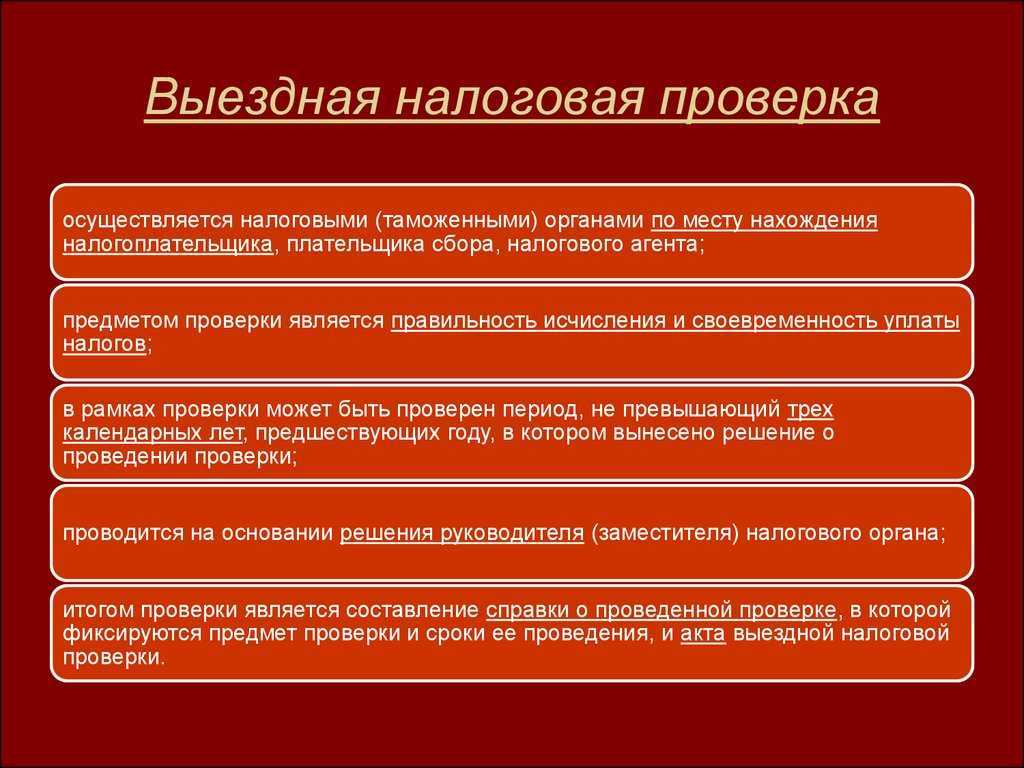

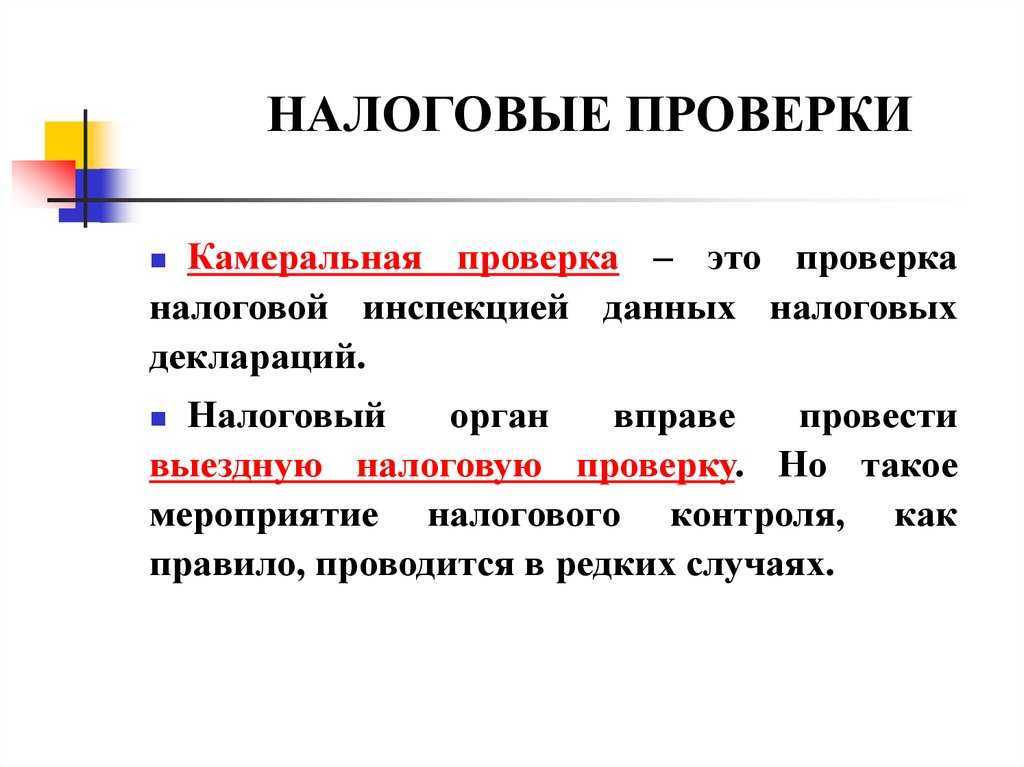

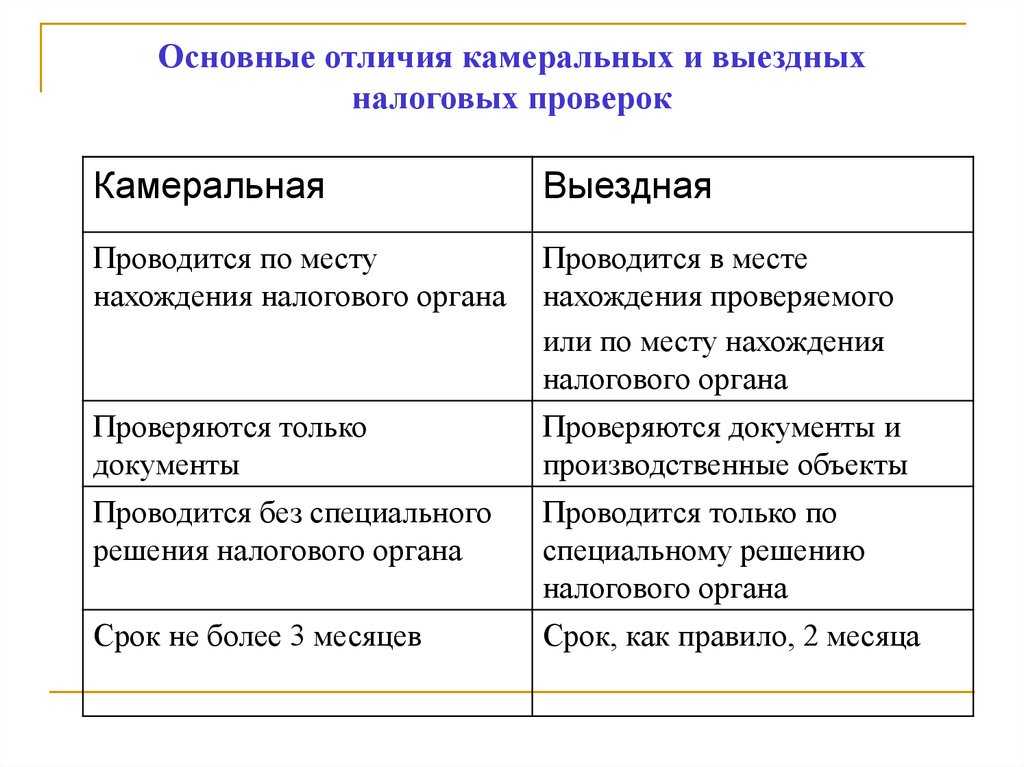

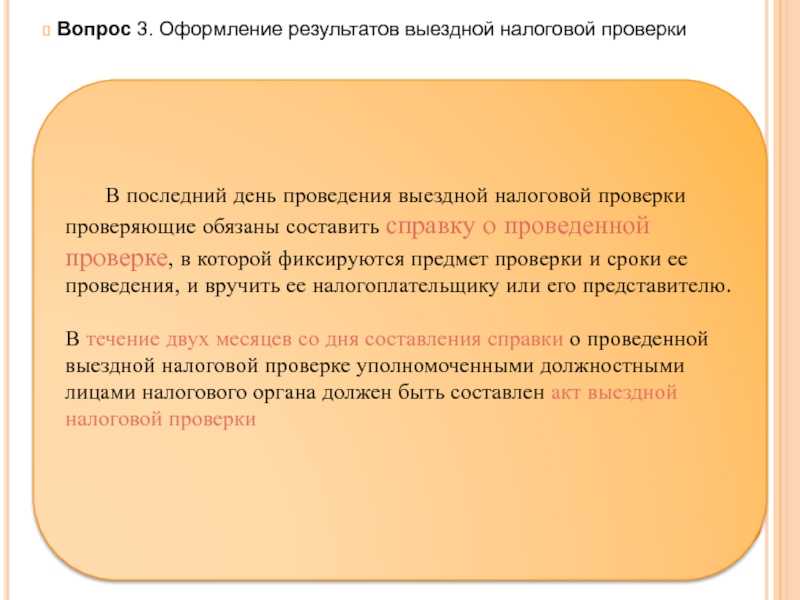

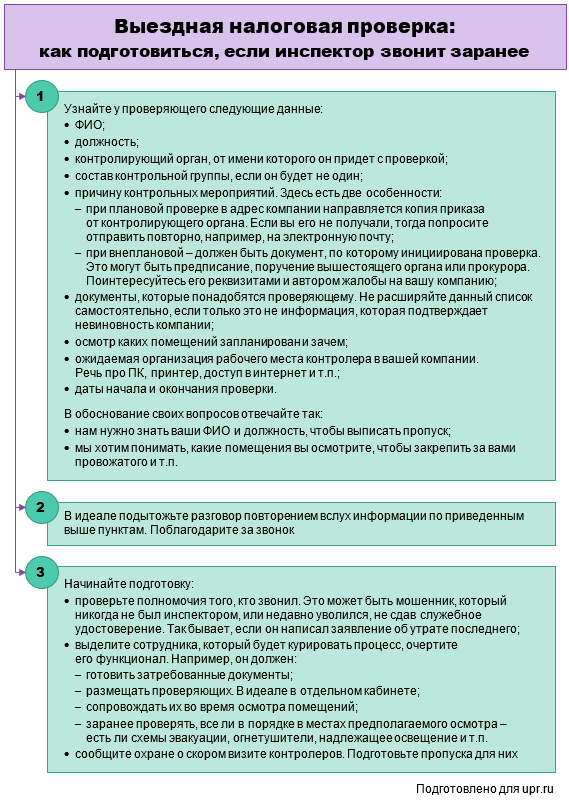

Подготовка документации для камеральной налоговой проверки

Соблюдение правил налогового законодательства является обязанностью каждого налогоплательщика. Органы налоговой службы имеют право проводить камеральную налоговую проверку для проверки деклараций и отчетности на соответствие требованиям.

Подготовка документации для камеральной налоговой проверки включает в себя следующие этапы:

- Проверка деклараций и отчетности налогоплательщика.

- Оформление соответствующей первичной документации.

- Представление документации в налоговые органы.

Для проведения камеральной налоговой проверки необходимо соблюдать определенный порядок:

- Проверка деклараций и отчетности налогоплательщика проводится на основании данных, представленных в декларациях и отчетности за соответствующий налоговый год.

- Длительность камеральной налоговой проверки составляет 30 дней с момента получения документации в налоговом органе.

- Возможно предоставление дополнительных пояснений и документов по требованию налогового органа.

- В случае выявления противоречий в декларациях и отчетности, налоговики имеют право сделать соответствующие замечания и требования.

- При наличии оснований для этого, налоговая проверка может быть продлена.

Оформление документации для камеральной налоговой проверки должно быть проведено в соответствии с требованиями налогового законодательства.

Когда налогоплательщик получает уведомление о проведении камеральной налоговой проверки, он имеет право ознакомиться с представленной декларацией и предоставить доводы и пояснения в отношении данных деклараций.

Проведение камеральной налоговой проверки позволяет выявить нарушения в учете и декларациях налогоплательщика. В случае выявления нарушений, налоговый орган имеет право применить соответствующие меры ответственности.

При возникновении противоречий между налоговыми органами и налогоплательщиком, можно обратиться в соответствующую налоговую инстанцию с жалобой на решение налогового органа. При этом необходимо предоставить все документы и доводы, подтверждающие свою позицию.

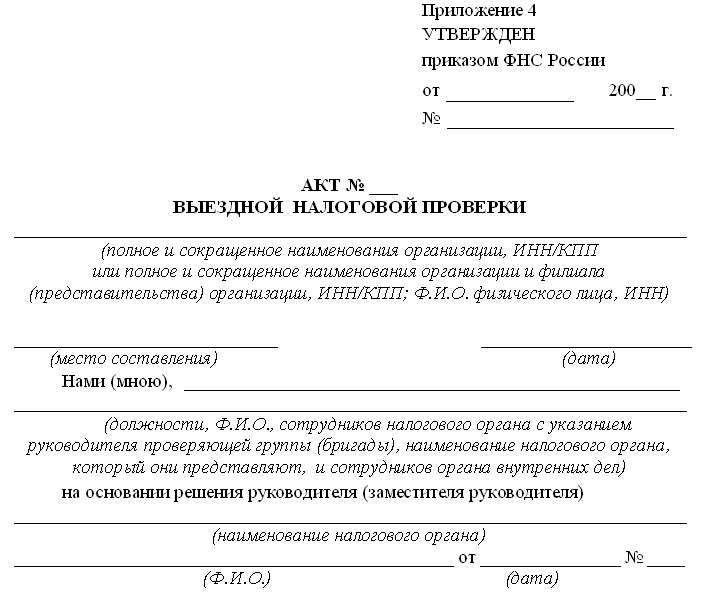

Камеральная налоговая проверка заканчивается составлением акта проверки, в котором указываются выявленные нарушения и предлагаемые меры по их устранению.

Важно отметить, что налогоплательщик обязан соблюдать правила и требования налогового законодательства, а также предоставлять полную и достоверную информацию в своих декларациях

Права проверяемой организации

Проверяемая организация доказывать свою невиновность не обязана. Обосновать факт совершения правонарушения в результате деятельности налогоплательщика должны налоговые органы. Если какие либо моменты проверки подвергаются сомнению, то трактовать их налоговики обязаны в пользу проверяемой организации, либо ИП.

Если с результатами налоговой проверки организация не согласна, то она имеет право обратиться в налоговый орган с возражением. Сделать это нужно не позднее 15 дней с момента получения акт проверки.

Отстаивать свои права организации или ИП вправе следующими способами:

- Пока решение по проверке в силу не вступило, а это в течение 10 дней после уведомления налогоплательщика, организация может подать в вышестоящий орган апелляционную жалобу. Направляется такая жалоба в адрес инспекции, решение которой вы хотите обжаловать. В ней следует указать ошибки, совершенные налоговика при проведении проверки или в вынесенном решении.

- При вступившем в силу решении налогоплательщик также может его обжаловать. Сделать это можно в течение года, но будет уже несколько сложнее. Подать жалобу нужно также в вышестоящий орган.

Таким образом, первоначально недовольному результами проверки налогоплательщику урегулировать спор нужно с налоговым управлением. Если с ними вопрос решить не получилось, но налогоплательщик уверен в своей правоте, он может обратиться в суд.

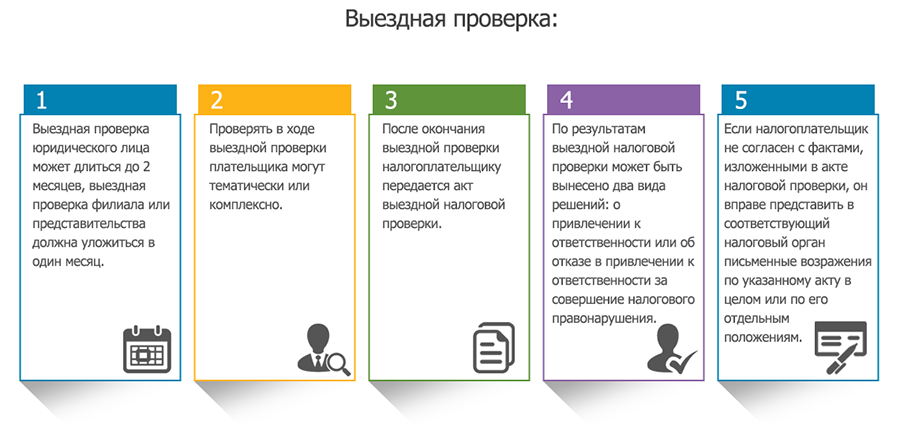

Обжалование выездной налоговой проверки в суде

Дело рассматривается арбитражным судом по месту нахождения налоговой инспекции на основании искового заявления организации об оспаривании ненормативного правового акта. Порядок рассмотрения соответствует порядку рассмотрения дел искового производства.

АПК предъявляется требования к содержанию иска об оспаривании ненормативного акта:

- Наименование инспекции и акта

- Реквизиты акта, который оспаривается

- Законные основания

- Доказательства

Не забудьте: необходимо приложить текст оспариваемого акта.

Дело рассматривается в трехмесячный срок с даты принятия искового. В процессе вызываются истец, ответчик и иные лица.

По итогам рассмотрения дела судом выносится решения о:

- решение о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными.

- об отказе в удовлетворении заявленного требования.

Обжалование решения налоговых органов, выносимых по результатам выездной проверки, являются необходимым шагом организации. Наш адвокат по налоговым спорам участвует в налоговой проверке организации, оспаривает решение налоговой в любой доступной форме, в т. ч. в судебном порядке.

Автор статьи:

адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

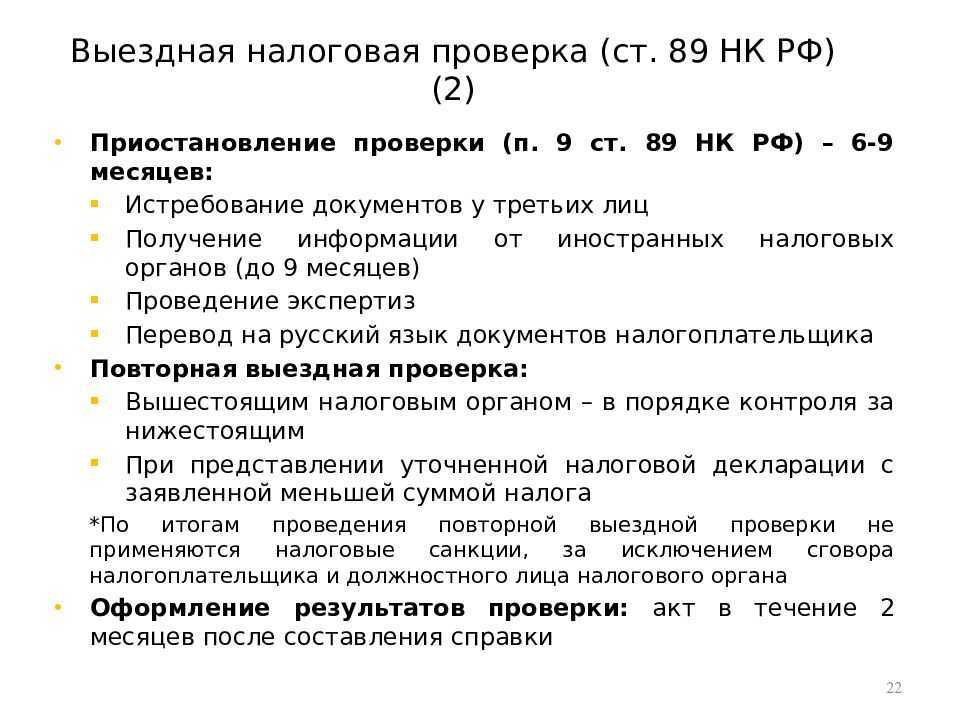

Если «уточненка» подана по окончании ВНП

В п. 3.8 Письма N АС-4-2/12705 ФНС разъяснила действия проверяющих в случае представления проверяемым лицом уточненных деклараций после вручения акта выездной проверки, но до вынесения решения по ней. Как правило, так поступают налогоплательщики, которые хотят минимизировать последствия ВНП, то есть снизить суммы доначислений посредством предъявления дополнительных расходов или налоговых вычетов по НДС, ранее не участвующих при формировании отчетности. ФНС согласна с тем, что законом это не запрещено. Налогоплательщик может внести в декларацию исправления, не связанные с нарушениями, установленными в ходе ВНП. При желании он может подтвердить корректировку одновременно представленными с «уточненкой» подтверждающими документами.

Если выявленные проверкой нарушения уже отражены в акте, но решение по проверке еще не принято, то налоговый орган может вынести решение без учета данных уточненной налоговой декларации и назначить проведение повторной выездной проверки в части скорректированных показателей. В то же время инспекция не лишена права определить суммы доначисленных налогов исходя из корректировок налогоплательщика. Но! Позиция ФНС такова: показатели «уточненки» учитываются при вынесении решения по результатам ВНП лишь при условии, что вносимые налогоплательщиком изменения инспекцией проверены и подтверждены документально. Какой из предложенных вариантов выбрать, зависит от объема и характера изменяемых сведений.

Как правило, для проверки достоверности данных, отраженных в уточненной декларации, налоговый орган назначает дополнительные мероприятия налогового контроля. И уже с учетом их результатов принимает итоговое решение по проверке. Судебные органы не против такого подхода, что подтверждается Определением ВС РФ от 13.09.2016 по делу N 310-КГ16-5041, А09-6785/2013.

Предприниматель вместе с возражениями на акт выездной проверки представил уточненные декларации по форме 3-НДФЛ, в которых скорректировал как доходы, так и расходы. Данные изменения налогоплательщик просил учесть при вынесении решения по ВНП. Инспекция пошла навстречу коммерсанту и инициировала дополнительные мероприятия налогового контроля. Ведь только так можно подтвердить или опровергнуть достоверность данных скорректированной отчетности. По результатам названных мероприятий налоговый орган «снял» часть заявленных расходов (чего предприниматель, видимо, никак не ожидал). Однако все равно итоговая сумма доначислений оказалась ниже на пару миллионов рублей, что было зафиксировано в акте выездной проверки.

Налогоплательщик на такое явно не рассчитывал и оспорил решение инспекции по формальным основаниям. По его мнению, контролеры нарушили процедуру рассмотрения материалов проверки, поскольку по результатам дополнительных мероприятий акт не составлялся, а в решении были отражены правонарушения, отличные от тех, что выявлены в ходе выездной проверки (это легко объясняется тем, что налоговый орган по просьбе проверяемого вынес решение с учетом «уточненок», сданных по окончании ВНП). Все это, по словам коммерсанта, лишило его возможности представить возражения на выводы и предложения проверяющих, сделанные по итогам проверки.

Суды первой и апелляционной инстанций существенных процедурных нарушений, предусмотренных п. 14 ст. 101 НК РФ, не выявили. А вот окружные арбитры в Постановлении АС ЦО от 05.02.2016 N Ф10-3937/2014 по делу N А09-6785/2013 встали на сторону предпринимателя. Они признали незаконным решение инспекции в полном объеме (превысив, кстати, свои полномочия, поскольку налогоплательщик оспаривал решение лишь в части), решив, что под видом дополнительных мероприятий инспекция фактически провела сокращенные камеральные проверки уточненных деклараций и приложенных к ним документов. В результате этих проверок были выявлены иные нарушения, не указанные в акте выездной проверки, но отраженные в решении.

Теперь с вердиктом арбитров не согласилась инспекция. Судебная коллегия по экономическим спорам ВС РФ ее поддержала. Возражения предпринимателя, объем и характер представленных им документов и уточненных деклараций позволили налоговому органу в ходе дополнительных мероприятий налогового контроля, назначенных в соответствии с п. 6 ст. 101 НК РФ, установить фактические налоговые обязательства проверяемого лица, уменьшив тем самым подлежащие доначислению в соответствии с актом выездной проверки суммы налогов. Каких-либо доводов, опровергающих установленный налоговиками размер недоимки, плательщик не представил. Значит, его права не были нарушены.

В.М.Снегирев

Эксперт журнала

«Налоговая проверка»

Помощь адвоката по доначислениям налога в Екатеринбурге

Все налоги имеют свои особенности. Так, ошибка в расчете налога на прибыль обычно получается, если доходы были преуменьшены, а расходы преувеличены. Поэтому придется продемонстрировать истинное положение вещей.

Все налоги имеют свои особенности. Так, ошибка в расчете налога на прибыль обычно получается, если доходы были преуменьшены, а расходы преувеличены. Поэтому придется продемонстрировать истинное положение вещей.

Если ошибки допущены в прошлом периоде, то вашему бухгалтеру не нужно ничего исправлять. Доначисление налогов по результатам проверки налоговой службой будет отражено в карточке учета расчетов с бюджетными организациями.

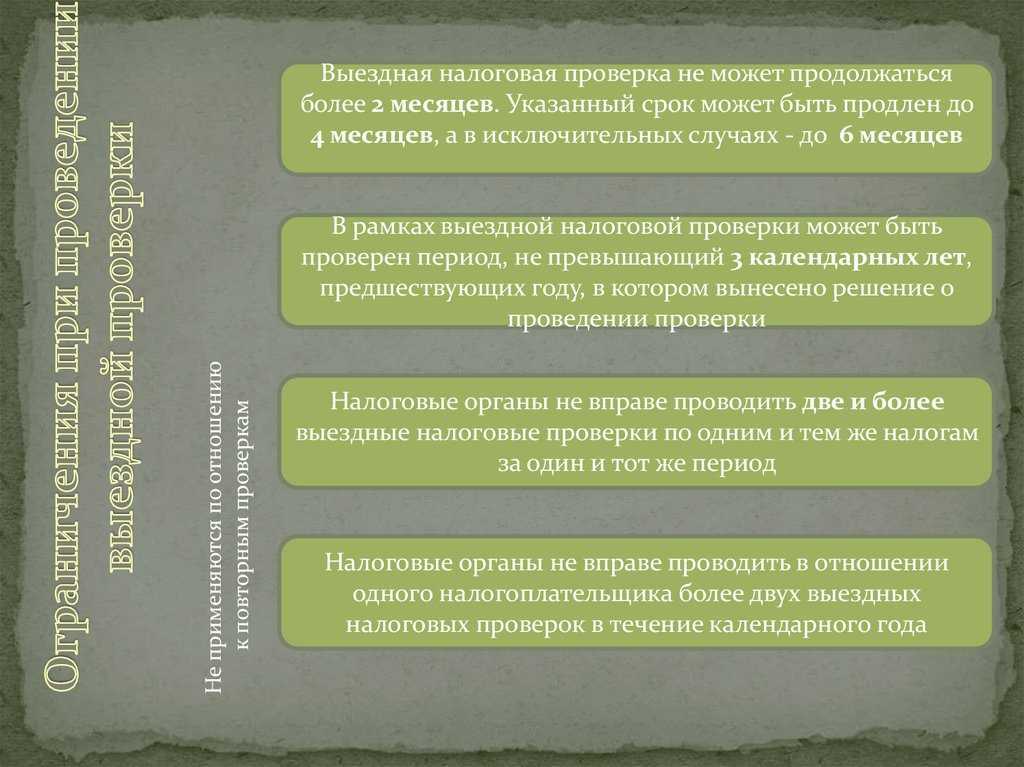

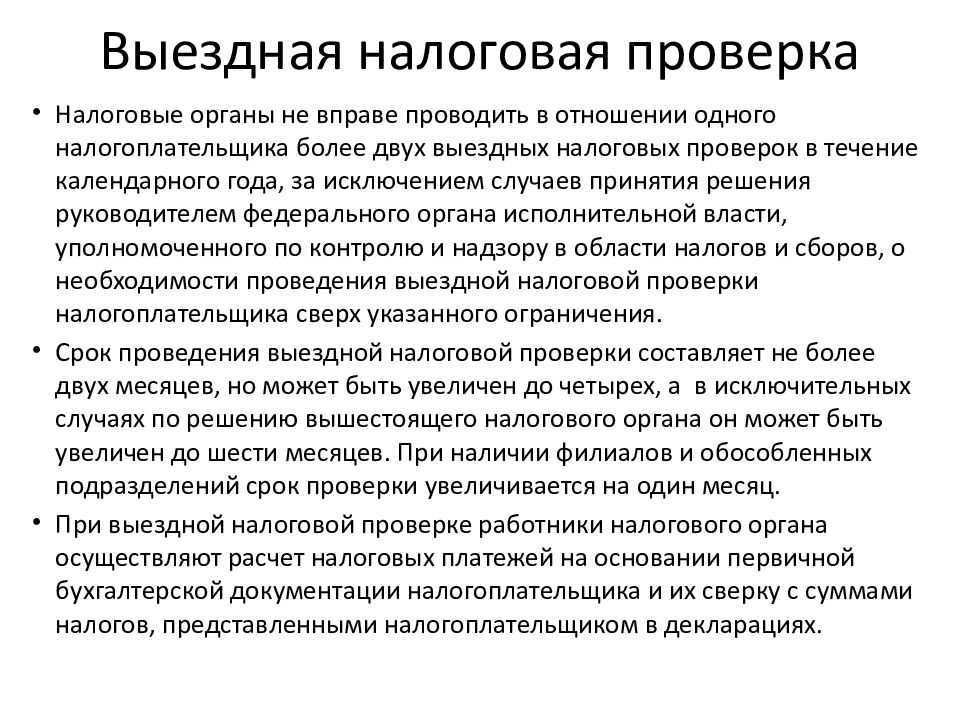

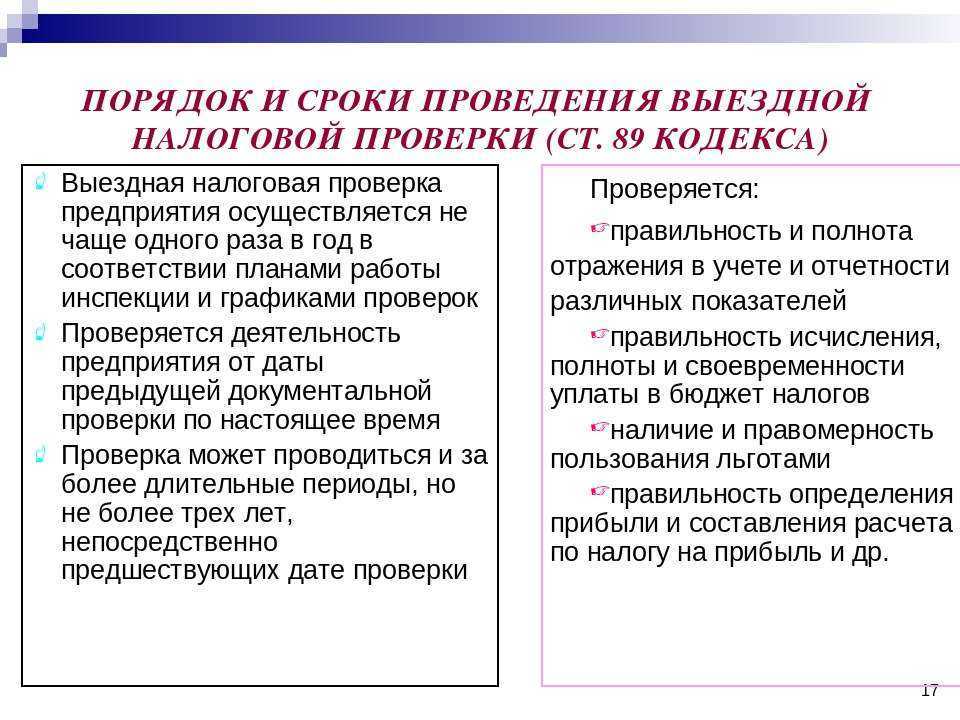

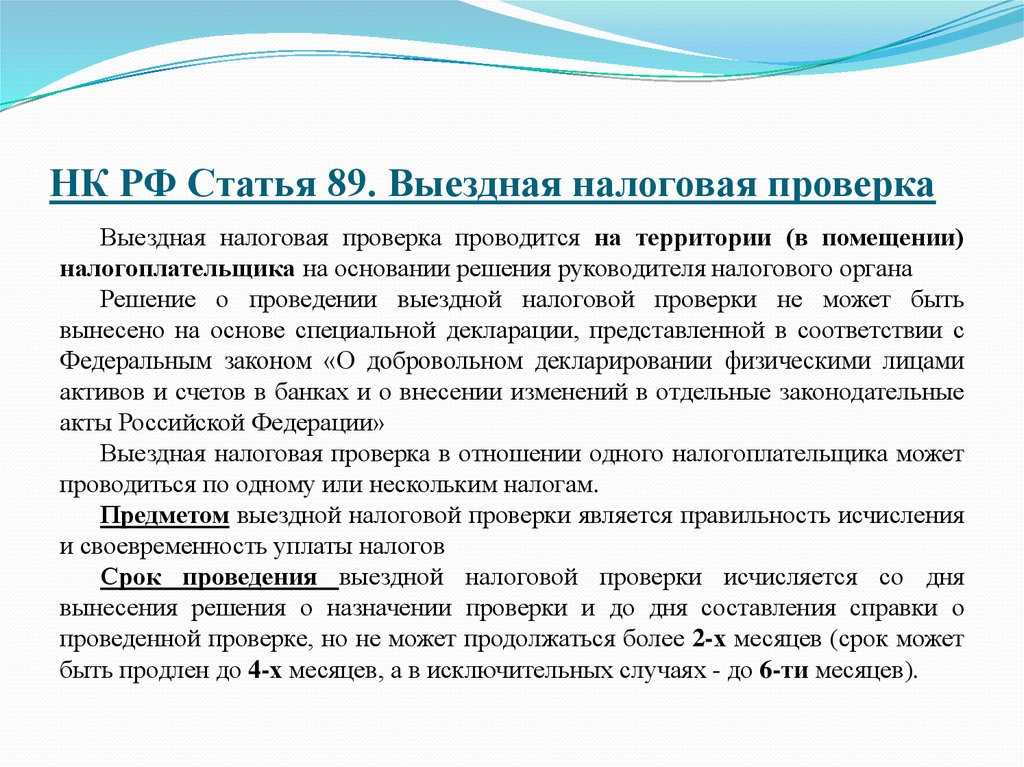

Может произойти также доначисление налогов выездной проверкой, особенно это возможно в результате ошибок к Вашей стороны при выстраивании вопроса оптимизация системы налогообложения. Проверка может быть выполнена не чаще, чем один раз в три года, за исключением случаев, если компания находится в процессе реорганизации или начала процесс ликвидации. Но зато в результате проверки может быть наведена ревизия налогового органа на три предшествующих года налогообложения.

Некоторые изменения нужно проводить в бухгалтерском учете, а некоторые – в налоговом. Бывает, что нужно проводить какие-то исправления во всех видах отчетности, но это случается нечасто. Человеческий фактор является наиболее существенной причиной возникновения большинства допускаемых ошибок, и это касается любой сферы деятельности. Если вопрос доначисления налогов связан с подозрением со стороны налогового органа в части применения схемы ухода от налогов, то тут без суда не обойтись. В любом случае, прежде чем паниковать обратитесь к нам за налоговой консультацией, наш налоговый консультант разъяснит что делать и примет активное участие в исправлении ситуации.

Читайте еще по вопросу консультаций по налогам:

С нами реструктуризация налогового долга в срок

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Как исправлять отчетность при доначислении налога?

Исправлять следует документацию за тот же период, в котором случилось недоразумение. Если ошибка найдена за нынешний год, то исправление происходит в тот день, когда было принято решение о доначислении налогов. При возникновении ситуации, когда погрешность обнаружена за прошлый год, но баланс по нему еще не был сформирован и утвержден, следует провести исправление за последний месяц года.

Это ситуации, которые исправить относительно просто. Часто возможен и вовсе налоговый зачет сумм налога. Дело усложняется, если отчетность по периоду уже сдана. Тогда нужно действовать иначе.

Когда отчетность уже отправлена, то доначисление налога на прибыль или другого проводится после оценки суммы: можно ли считать ее существенной? Если нет, то проводят исправление той же датой, что была выявлена оплошность. Это не считается серьезной проблемой, а рассматривается как убыток прошлых лет, выявленный в другом отчетном периоде.

Если сумма ошибочного подсчета признается достаточно большой, то для нее предусмотрена особая проводка. Помимо устранения ошибки, придется еще и заново рассчитать все показатели того года, когда случился просчет.

Проблемы налогового контроля исчисления и уплаты налога на прибыль и пути их решения

Налоговый контроль за исчислением и уплатой налога на прибыль организации сталкивается с различными проблемами, к числу которых можно отнести следующие:

- во-первых, высокий уровень динамичности налогового законодательства. Постоянное совершенствование налогового законодательства ставит сложные задачи не только перед налогоплательщиками, самостоятельно исчисляющими налог, но и перед налоговыми органами. Изменения налогового законодательства требуют огромного внимания для их отслеживания, повышения квалификации работников налоговой службы, разрешения спорных вопросов исчисления уплаты налога на прибыль. Решение данной проблемы видится в прекращении перманентного совершенствования налогового законодательства. Изменения в Налоговый кодекс необходимо ограничить в частоте, установив ограничение, например, не чаще одного раза в год. Это позволит стабилизировать законодательство, обеспечить возможность его глубокого исследования и повысить точность применения;

- во-вторых, в части камеральной налоговой проверки правильности исчисления и полноты уплаты налога на прибыль организаций проблемой является то, что основу для выводов сотрудников налоговых органов составляют исключительные данные налогоплательщика, его видение порядка исчисления налога. Это дает возможность налогоплательщику злоупотреблять своей свободой и занижать налоговую базу с целью снижения налоговой нагрузки. Преодоление этой проблемы можно обеспечить посредством сочетания элементов различных видов проверок, камеральных выездных, камеральных и встречных и так далее;

- в-третьих, проблема выбора адекватных инструментов и методов налоговой проверки. Не всегда работники налоговых органов обладают достаточной квалификацией, обеспечивающей отбор тех методов и инструментов налоговой проверки, которые позволят получить полную картину относительно правильности исчисления и уплаты налога на прибыль. Решение этой проблемы состоит в постоянном повышении квалификации сотрудников налоговых органов, повышении их заработной платы, преодоления текучести кадров, организации мероприятий по обмену опытом между налоговыми инспекторами;

- в-четвертых, постоянная работа неблагонадежных налогоплательщиков над изобретением схем сокрытия доходов и занижения налоговой базы. Динамика законодательства и высокий уровень самостоятельности налогоплательщика при исчислении налога на прибыль формируют возможности для злоупотреблений, не все из которых налоговые органы способны отследить при проведении проверки. Решение данной проблемы требует стабилизации налогового законодательства, ведения научной работы по формированию методических материалов, повышающих эффективность налоговых проверок, раскрывающих возможные злоупотребления налоговым законодательством со стороны налогоплательщиков, схемы ухода от налога и так далее.

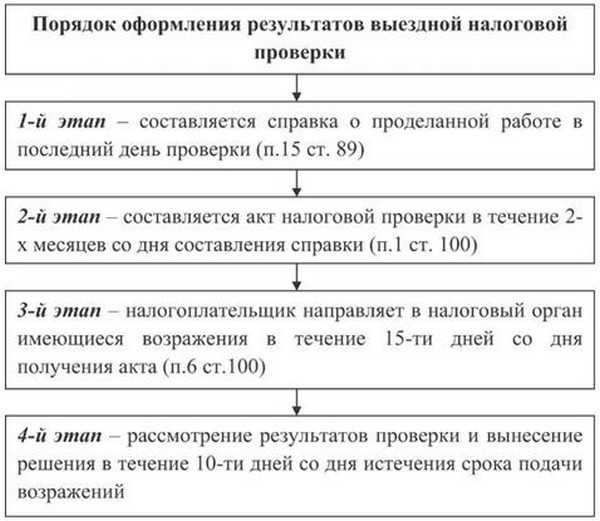

Если вы не согласны

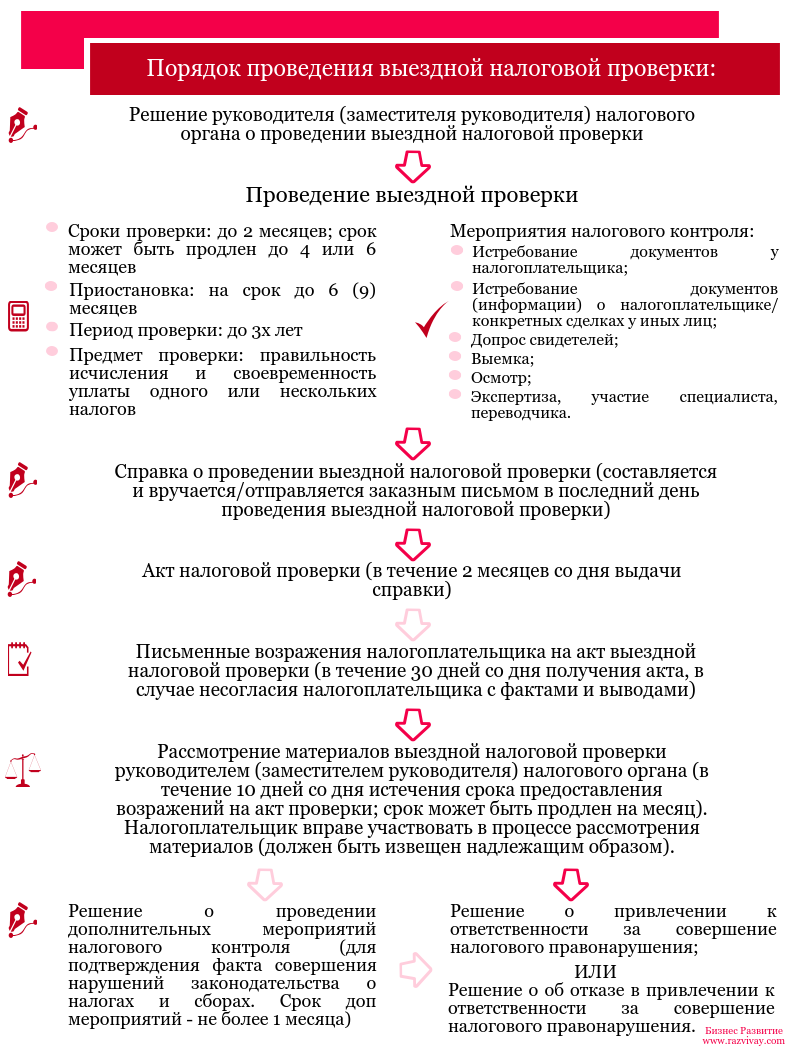

При несогласии с актом проверки в течение месяца со дня его получения вы вправе представить в налоговый орган письменные возражения и дополнительные документы. Зачастую суды отказываются рассматривать доводы налогоплательщика, которых не было в возражениях или апелляционной жалобе на решение налогового органа. Поэтому готовить возражения на акт нужно тщательно. Они должны содержать полноценную правовую позицию с указанием допущенных налоговым органом нарушений, а также обстоятельств и фактов, подтверждающих ваши доводы.

Рассматривает материалы проверки и возражения организации руководитель (заместитель руководителя) налогового органа. Практика показывает, что в большинстве случаев после рассмотрения возражений назначаются дополнительные мероприятия налогового контроля. На них законом отводится месяц. По факту такие мероприятия часто превращаются в продолжение выездной проверки с целью дособрать доказательства против налогоплательщика. По результатам дополнительных мероприятий составляется дополнение к акту проверки, которое вручается налогоплательщику в течение 5 дней. После его получения у налогоплательщика есть 15 дней на подготовку возражений.

Итоговым документом на данном этапе является либо решение об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения, либо решение о привлечении его к ответственности. Однако такое решение не вступает в силу сразу после его принятия, и до этого момента налоговый орган не вправе производить взыскание доначисленных налогов, пени и штрафов.

Теперь разберемся, когда же решение вступит в законную силу. С момента вручения решения начинает течь месячный срок для его обжалования в апелляционном порядке в вышестоящий налоговый орган. Обычно это региональное управление ФНС России, которому подчиняется нижестоящий налоговый орган. Но если организация состоит на учете в специализированном налоговом органе по крупнейшим налогоплательщикам, то вышестоящим к нему будет либо межрегиональный налоговый орган по крупнейшим налогоплательщикам, либо ФНС России.

Обратите внимание: апелляционная жалоба подается в налоговый орган, который вынес решение о привлечении организации к ответственности. А уже он отправляет жалобу со всеми документами по проверке в вышестоящий налоговый орган

Если налогоплательщик в месячный срок направил апелляционную жалобу на решение, то оно вступит в законную силу только после принятия вышестоящим налоговым органом решения по результатам рассмотрения жалобы. Рассмотрена она должна быть в течение 2 месяцев, но этот срок часто затягивается. Если жалоба не подавалась, то решение вступит в силу после истечения месячного срока, и налоговый орган вправе будет начать процедуру взыскания начисленных налогов.

Решение налогового органа по результатам выездной проверки можно обжаловать в суде только после его обжалования в вышестоящий налоговый орган. Если же вы подали апелляционную жалобу, но вышестоящий налоговый орган в течение 2 месяцев не принял по ней решение, то вы вправе обратиться в суд. Приложите к исковому заявлению доказательство направления в установленный законом срок апелляционной жалобы на решение нижестоящего налогового органа и саму жалобу.

Надеемся, что наши рекомендации будут вам полезны.

(О том, что налогоплательщики могут направлять жалобы на решения и действия налоговиков с помощью телекоммуникационных каналов связи на всей территории страны, читайте в статье «Как подать жалобу в налоговый орган через ТКС?»)

Истечение срока взыскания задолженности

В силу НК РФ, если налогоплательщик игнорирует исполнение налоговой обязанности, у налоговых органов имеются возможности задолженность взыскать, как за счет денежных средств, так и за счет иного имущества должника***

***Применительно к организациям, см. ст. 46 и 47 НК РФ.

Однако Кодекс устанавливает конкретные сроки для запуска процедур взыскания.

Так, если требование об уплате задолженности не исполнено налогоплательщиком, то момента истечения срока, указанного в нем, у налогового органа есть 2 месяца для вынесения решения о взыскании задолженности за счет денежных средств (драгоценных металлов) на банковских счетах, а также за счет электронных денежных средств (п. 4 ст. 46 НК РФ). Решение о взыскании, принятое позже, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании задолженности — в течение шести месяцев после окончания срока исполнения требования об уплате задолженности.

Взыскание задолженности за счет иного имущества налогоплательщика производится на основании постановления налогового органа о взыскании, направляемого приставу-исполнителю в течение 10 месяцев:

- либо с даты размещения в реестре решений о взыскании задолженности решения о взыскании задолженности в размере отрицательного сальдо единого налогового счета, превышающем 30 тыс. руб.;

- либо с даты окончания исполнительного производства по ранее размещенному постановлению при наличии отрицательного сальдо на едином налоговом счете в размере, превышающем 30 тыс. руб.;

- либо с даты возникновения после размещения в реестре решений о взыскании задолженности предшествующего постановления новой суммы задолженности на едином налоговом счете в размере, превышающем 30 тыс. руб.;

- либо по истечении трех лет с даты размещения в реестре решений о взыскании задолженности решения о взыскании задолженности в размере отрицательного сальдо единого налогового счета, не превышающем 30 тыс. руб.

Постановление о взыскании задолженности, размещенное после истечения указанного срока, исполнению не подлежит. Налоговый орган в таком случае может обратиться в суд с заявлением о взыскании — в течение 2 лет со дня истечения вышеназванных сроков.

Эти порядок и сроки определены п. 1, 3, 4 ст. 47 НК РФ.

Что же произойдет, если все эти сроки будут пропущены?

При наличии уважительных причин они могут быть восстановлены судом (п. 4 ст. 46, п. 4 ст. 47 НК РФ). Однако в отсутствие такого восстановления будет ли налоговая задолженность, в отношении которой налоговые органы утратили возможности для принудительного взыскания, признаваться безнадежной?

Интересно, что инициировать соответствующее судебное разбирательство вправе не только налоговый орган, но и сам налогоплательщик, в том числе путем подачи в суд заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными ко взысканию и обязанности по их уплате прекращенной (Определение КС РФ от 26.05.2016 № 1150-О, п. 9 Постановления Пленума ВАС РФ от 30.07.2013 № 57, п. 42 Обзора судебной практики ВС РФ № 2 (2020), утв. Президиумом ВС РФ 22.07.2020, п. 11 Письма ФНС России от 11.10.2017 № СА-4-7/20486@).

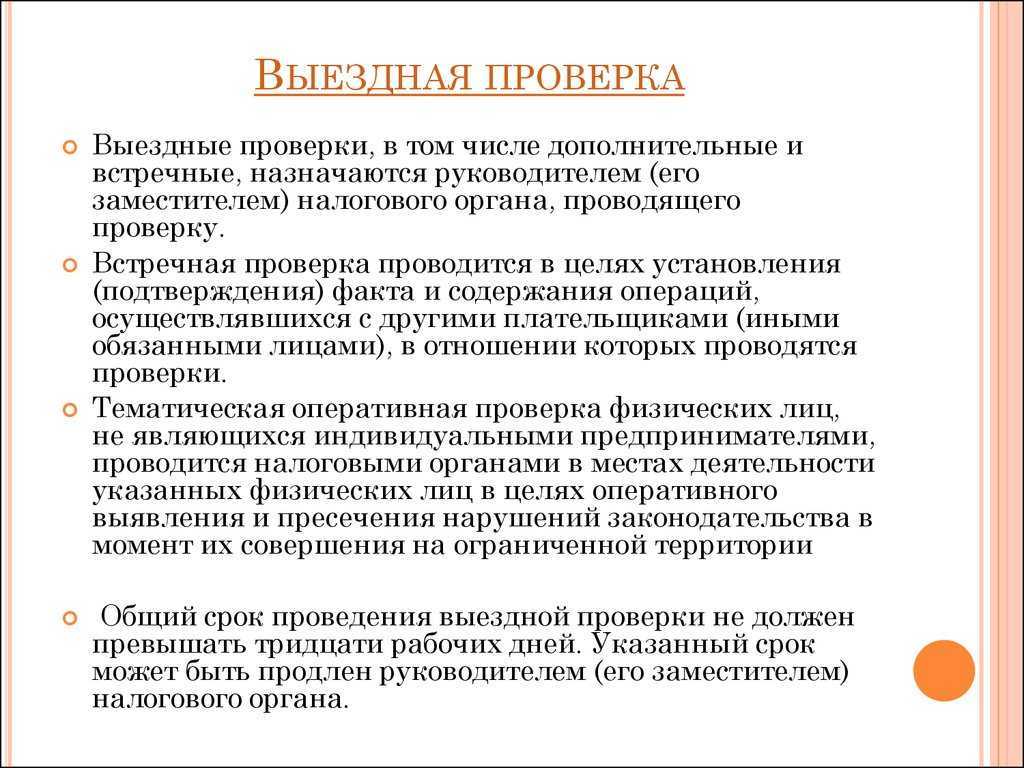

Мероприятия налогового контроля

Мероприятия налогового контроля — основной инструмент, который налоговые органы используют для формирования доказательной базы в вопросах налогового администрирования. Процедуры проведения мероприятий также закреплены законодательством.

-

Инвентаризация (п. 13 ст. 89 НК РФ) может проводиться в ходе выездной налоговой проверки для подтверждения достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки. Инвентаризация имущества налогоплательщика включает в себя инвентаризацию основных средств, нематериальных активов, финансовых вложений, производственных запасов, готовой продукции, товаров, прочих запасов, денежных средств, кредиторской и дебиторской задолженности и иных финансовых активов. Физические лица не относятся к числу налогоплательщиков, в отношении которых в ходе проведения выездной налоговой проверки может быть проведена инвентаризация имущества.

-

Осмотр (ст. 91, 92 НК РФ) возможен в трех случаях:

-

при проведении выездной налоговой проверки;

-

при проведении камеральной налоговой проверки на основе налоговой декларации;

-

при проверке в рамках налогового мониторинга налоговой декларации по налогу на добавленную стоимость, в которой заявлена сумма налога к возмещению, или при выявлении противоречий или несоответствий указанных в декларации сведений по НДС.

Должностные лица вправе осматривать любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения производственные, складские, торговые и иные помещения и территории.

-

Истребование документов (информации) у налогоплательщика и иных лиц (ст. 93, 93.1 НК РФ). Должностное лицо, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Требование о представлении документов передается руководителю организации или физическому лицу лично под расписку. Истребуемые документы могут быть представлены в налоговый орган проверяемым лицом лично или через представителя, направлены по почте заказным письмом либо переданы в электронной по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

-

-

Выемка документов и предметов (ст. 94 НК РФ) производится для того, чтобы выявить и подтвердить достаточными доказательствами нарушения налогового законодательства. Выемка недопустима в ночное время. Она возможна только в присутствии понятых и лиц, у которых собственно и производится. Понятыми не могут быть должностные лица налоговых органов и лица, заинтересованные в исходе дела (ст. 98 НК РФ). Изъятые документы и предметы должны быть описаны в протоколе с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — и их стоимости.

-

Экспертиза (ст. 95 НК РФ) назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле. Эксперт привлекается на договорной основе. Он может отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы.

-

Вызов свидетеля (ст. 90 НК РФ). В необходимых случаях при проведении выездных налоговых проверок проводится допрос свидетеля, которому могут быть известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля. Свидетель несет ответственность за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний. Не могут допрашиваться в качестве свидетеля:

-

лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

-

лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

-

Привлечение переводчика (ст. 97 НК РФ) В необходимых случаях для участия в действиях по осуществлению налогового контроля на договорной основе может быть привлечен переводчик. Переводчик не должен быть заинтересован в исходе дела. Он несет ответственность за отказ или уклонение от выполнения своих обязанностей либо заведомо ложный перевод.

Подробную информацию о мероприятиях налогового контроля можно на сайте Федеральной налоговой службы.

Часть 4Практический аспект включения в план выездной налоговой проверки. Обстоятельства, свидетельствующие о предстоящем включении в план

Как было указано ранее, выездная налоговая проверка не назначается внезапно, перед назначением выездной налоговой проверки, в рамках предпроверочного анализа, проводится предварительная масштабная работа по выявлению возможных рисков нарушения налогового законодательства и сбора соответствующей доказательной базы.

В связи с чем, на практике, перед назначением выездной налоговой проверки будет много «сигналов», свидетельствующих о предполагаемом включении организации в план ВНП. Можно выделить основные из них:

- получение различного рода требований о представлении документов со стороны налогового органа, где налогоплательщик стоит на учете.

- получения требований контрагентами, по взаимоотношениям с налогоплательщиком;

- вызов на допрос руководителя, учредителя или иных работников налогоплательщика, а также представителей контрагентов.

- основополагающим мероприятием предпроверочного анализа со стороны налогового органа является вызов налогоплательщика (представителя) на так называемую «рабочую встречу» (рабочую группу, вызов для дачи пояснений и т.п.).

Так что же скрывается за вызовом в налоговый орган для дачи пояснений?

На основании письменного уведомления налоговый орган оповещает налогоплательщика о необходимости явки для дачи пояснений. В уведомлении, в числе прочего, указывается причина вызова. Если из уведомления не ясны основания для вызова, Вы имеете право уточнить, какие пояснения необходимы.

На практике, основные причины вызова – неправомерное (по мнению налогового органа) занижение облагаемой базы, в том числе посредством вовлечения в оборот контрагентов, обладающих признаками недобросовестных, низкая налоговая нагрузка, несвоевременное перечисление налогов, искажение отчетности и т.д. В связи с чем, при проведении рабочей группы, Инспекторами будет озвучен набор доказательств, свидетельствующих о неправомерном занижении налогооблагаемой базы, и будет предложен единственно возможный вариант – представить документы (пояснения) и уточнить налоговые обязательства, с целью устранения допущенного нарушения налогового законодательства.

При этом зачастую налоговый орган осуществляет подмену процессуальных действий и фактически на рабочей встрече осуществляет допрос налогоплательщика (руководителя, представителя) с применением провокационных вопросов и более того, действуя в разрез с принципом презумпции невиновности, не предъявляя никаких доказательств, безапелляционно утверждает о допущенном нарушении налогового законодательства с последующим предложением уточнить налоговые обязательства.

Однако, несмотря на вышеизложенное, не рекомендуется игнорировать вызовы в налоговый орган. Связано это с тем, что как указывалось ранее, такой вызов свидетельствует о наличии мероприятий проведенных (проводимых) в отношении налогоплательщика с последующей возможностью включения в план выездных налоговых проверок. Поэтому будет полезно узнать, какие конкретно претензии предъявляются налоговым органом, какая доказательная база имеется на данный момент и какие возможны мероприятия в последующем.

Таким образом, в случае вызова налогоплательщика в Инспекцию и последующему побуждению к уточнению налоговых обязательств, в том числе в части взаимоотношений с контрагентами, Вы имеете права явиться самостоятельно (направить от своего имени представителя (налогового консультанта, юриста)) и внеконфликтно попросить Инспекцию о представлении надлежащих доказательств вменяемого нарушения и причин предъявления претензий непосредственно в Ваш адрес.