Просмотр сведений о состоянии расчетов

В интерфейсе ЕНС в ЛК ЮЛ на вкладке Единый налоговый счет можно просмотреть сведения о состоянии единого налогового счета.

На отдельных вкладках отражается детализированная информация о состоянии расчетов налогоплательщика.

Все обязательства

На вкладке Все обязательства отображается информация в разрезе налогов и видов обязательства:

- сальдо расчетов в графе Сальдо;

- сведения о ближайших платежах в графе Предстоящий платеж.

Здесь дается информация по сальдо с положительными и отрицательными суммами.

Кликнув по соответствующей строке, можно перейти к детализации сведений по конкретным:

- КБК;

- КПП/ОКТМО.

Эту информацию можно детализировать еще больше, кликнув мышкой по значку в конце строки.

На экране отобразятся операции по выбранному КБК, КПП / ОКТМО в хронологическом порядке, формирующие сальдо расчетов. Операции сортируются по хронологии снизу вверх. Такой принцип вывода данных применяется во всех расшифровках.

Таким же образом можно расшифровать предстоящие платежи по выбранному виду обязательства, например, по НДС.

Это может быть текущий платеж, начисленный на основании декларации, а также уведомления об исчисленных налогах. Для вывода информации установите переключатель на Текущие платежи.

Переключатель можно перевести в положение Платежи с изменением срока уплаты. Например, на основании решения ИФНС о рассрочке, отсрочке, предоставлении инвестиционного налогового вычета, налогового кредита.

Задолженность

С главной страницы интерфейса ЕНС можно перейти к информации об обязательствах, формирующих задолженность — на вкладку Задолженность. Здесь дается информация по сальдо с отрицательной суммой.

Группировка сделана по видам обязательств в разбивке по:

- Пени — общая сумма т. к. начисление идет на сальдо, а не на конкретное обязательство.

- Налогам:

Кликнув мышкой по Пени, можно перейти к расшифровке операций. Отражаются операции каждым днем.

Также задолженность можно посмотреть в виде списка всех неисполненных обязательств в разрезе:

- КБК;

- КПП / ОКТМО.

Кликнув мышкой по нужной строке (она станет белого цвета), можно перейти к расшифровке операций.

Вы увидите перечень операций, формирующих отрицательное сальдо расчетов по выбранному КБК.

Предстоящие платежи

На вкладке Предстоящие платежи их можно увидеть в разрезе:

- Текущие начисления;

- с данными по Изменению срока уплаты.

Например, по причине решений о налоговой рассрочке или отсрочке. Из этой же формы можно перейти к их списку на соответствующей вкладке.

Решения об изменении срока уплаты

Вкладка Решения об изменении срока уплаты содержит список всех решений.

Кликнув мышкой по нужной строке (она будет выделена белым цветом), можно перейти к просмотру содержания решения налоговой.

Расшифровка Решения об изменении срока уплаты по данному примеру.

Из этой формы можно просмотреть График погашения основного платежа, кликнув мышкой по нужной ссылке.

И График погашения процентов за пользование бюджетными средствами.

Операции ЕНП

С главной страницы ЕНС можно перейти прямо к операциям единого налогового счета, кликнув мышкой по нужной вкладке. Информация отражается в вариантах:

- Все операции — список в хронологическом порядке операций пополнения (+) и списания (-) ЕНП с отражением суммы остатка ЕНП.

- Операции по типу — в группировке по типам операций.

Все операции делятся на группу Поступления в ЕНП с детальной расшифровкой по:

- платежам;

- зачетам от иного лица;

- переплатам.

Операции Списания из ЕНП с детализацией по:

- зачетам иному лицу на основании Заявления о зачете;

- возвратам денег на основании Заявления о возврате;

- списаниям в счет уплаты по налогу.

Детальная информация по НДС выглядит так. Аналогично можно просмотреть и другие налоги.

История ЕНС

С главной страницы интерфейса ЕНС доступна информация об истории изменения сальдо ЕНС на вкладке История ЕНС. В хронологическом порядке (по состоянию на дату) отображается история изменения суммы на ЕНС.

По каждой записи доступен состав операций, которые влияют на сальдо на выбранную дату.

Процедуры взыскания

С главной страницы интерфейса ЕНС можно перейти к списку Процедуры взыскания. Далее посмотреть информацию в разрезе сформированных:

- Требований об уплате;

- Решений о взыскании — за счет денежных средств;

- Постановлений о взыскании за счет имущества.

Маркер процедуры взыскания также отражается и в блоке Сальдо ЕНС.

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ − с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы − с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное, чтобы к 28-му числу, когда налоговая будет списывать деньги, их было достаточно для погашения всех обязательств.

Пополнить ЕНС за налогоплательщика может и третье лицо, но тогда оно не сможет требовать возврата переплаченного ЕНП из бюджета.

Как заполнить платёжное поручение по ЕНП

Налоговая рекомендует формировать платёжки на своём сайте — в личном кабинете или в сервисе «Уплата налогов и пошлин». Тогда реквизиты заполнятся автоматически.

Также можно использовать аутсорсинговые системы, которые консолидируют все налоги и взносы и формируют единый список. Там же можно сформировать платёжное поручение. Помимо этого, платёжку можно заполнять в любой учётной системе или ручкой можно заполнить бланк прямо в банке.

Частота платежей может быть какой угодно. Хоть каждый день перечислять понемногу или, наоборот, за год начислить сумму с запасом. Главное, чтобы на 28-е число каждого месяца средств было больше или ровно столько, сколько нужно.

Уплата и отчетность по ЕНП и ЕНС

Платить налоги, как и было задумано, в 2023 году можно одной платежкой. Для тех, кто не готов перестраиваться сразу, первый год сделан переходным — можно выбрать вариант уплаты «по-старому»: на каждый налог (взнос) — отдельное платежное поручение.

При втором способе нужно помнить несколько важных моментов:

- Зачисляются средства все равно на ЕНС (в общий кошелек). И списываются оттуда по правилам ЕНС, а не по старой схеме с отдельными платежками. Про особенности списания с ЕНС поговорим далее, а здесь отметим, что если на ЕНС на момент платежа будет, например, недоимка по другому налогу или взносу, сумма уйдет в погашение этой недоимки (в другой маленький кошелек), а уже потом, если что-то останется, — в погашение того налога, на который оформляли платежку.

Подробнее Топ-7 ошибок в уведомлениях и платежках по данным ФНС - «Старая» платежка выполняет для ФНС роль уведомления — сообщения о том, что компания или ИП, переводя данную сумму на ЕНС, предполагает погасить ею вот такую налоговую обязанность вот по такому налогу. А дальше уже налоговики сами смотрят, куда эти деньги направить. Отметим, что «старыми» платежками надо платить не до 28-го, а до 25-го числа — то есть в тот же срок, который остановлен для подачи обычных уведомлений.

- Если хотя бы один раз сдать в ФНС уведомление об исчисленных налогах (как при ЕНП), право на формирование отдельных платежных поручений теряется. Далее надо платить ЕНП и сдавать уведомления.

Уведомление об исчисленных суммах налога — и есть та самая новая отчетность по ЕНП и ЕНС. Чтобы ФНС знала, куда именно и в какой сумме разложить средства, поступившие в большой «кошелек-ЕНС», у них к дате такой раскладки должна быть информация об этом.

В большинстве случае дать такую информацию может только налогоплательщик. В 2023 году он делает это двумя способами:

- сдает декларации (расчеты);

- сдает уведомления.

Периодичность сдачи регламентированных отчетов по налогам и взносам осталась прежней, т. е. в основном они квартальные. А вот исполнение СНО по новым правилам происходит ежемесячно, до 28 числа (и еще в последний рабочий день года для НДФЛ). Поэтому в месяцы, промежуточные между отчетными периодами, налоговикам надо сообщить о том, какие средства и за что перечислены на ЕНС.

Если сдается декларация (расчет) до даты уплаты налога, уведомление подавать не требуется. Например, не подается уведомление по страховым взносам за последний месяц квартала до 25-го числа следующего месяца, так как налоговая увидит все, что требуется, в РСВ за квартал, который сдается тоже до 25-го числа месяца, следующего за последним месяцем квартала.

Заявить уведомлениями об исчисленных суммах к уплате в «маленькие кошельки» надо до 25 числа включительно, а перечислить можно до 28-го. Для НДФЛ есть особый порядок расчета по суммам, причитающимся к уплате за промежуток с 23 декабря по последний рабочий день года. По ним закрыть долг перед ФНС и по уведомлению, и по уплате надо не позже последнего рабочего дня в году.

Когда сдавать отчеты и платить налоги

С 2023 года для большинства платежей в составе ЕНП установлен единый срок уплаты — до 28 числа. Деньги можно перечислить и раньше срока, но не обязательно.

Отметим, что по отдельным налогам сроки уплаты не изменились — НДФЛ для ИП, авансы за полугодие на едином сельхозналоге, ПСН, торговый сбор.

Отчитаться следует до 25 числа, причем срок общий как для бумажной, так и электронной отчетности.

Например, декларацию ИП по УСН налоговики ждут от предпринимателей до 25 апреля следующего года, авансы по налогу – до 28 апреля, 28 июля и 28 октября, а единый налог – до 28 апреля в следующем году.

Страховые взносы за работников за 1 квартал платят 28 февраля, 28 марта и 28 апреля, а расчет по страховым взносам подают до 25 апреля.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП). Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Уведомление об уплате налога

Инспекция спишет деньги с ЕНС в последний день, установленный для уплаты налогов. Например, если заплатить 25-го числа, то спишут все равно 28-го. Срок уплаты налога или взноса может наступать раньше, чем представляется отчетность (или она не представляется вовсе). Чтобы деньги не «зависли» на счете, подается дополнительный документ – уведомление об исчисленных суммах налогов.

Уведомление отправляют до 25 числа, в нем указывают, какую сумму налога или взноса за квартал или месяц направят в бюджет. В документе заполняют те же поля, что и в прежней платежке: КПП, ОКТМО, КБК, сумму налога, отчетный период.

Подавать уведомление придется ежемесячно до уплаты НДФЛ и взносов (кроме третьего месяца каждого квартала); ежеквартально — перед уплатой авансов по УСН, налогу на имущество, транспортному и земельному налогам.

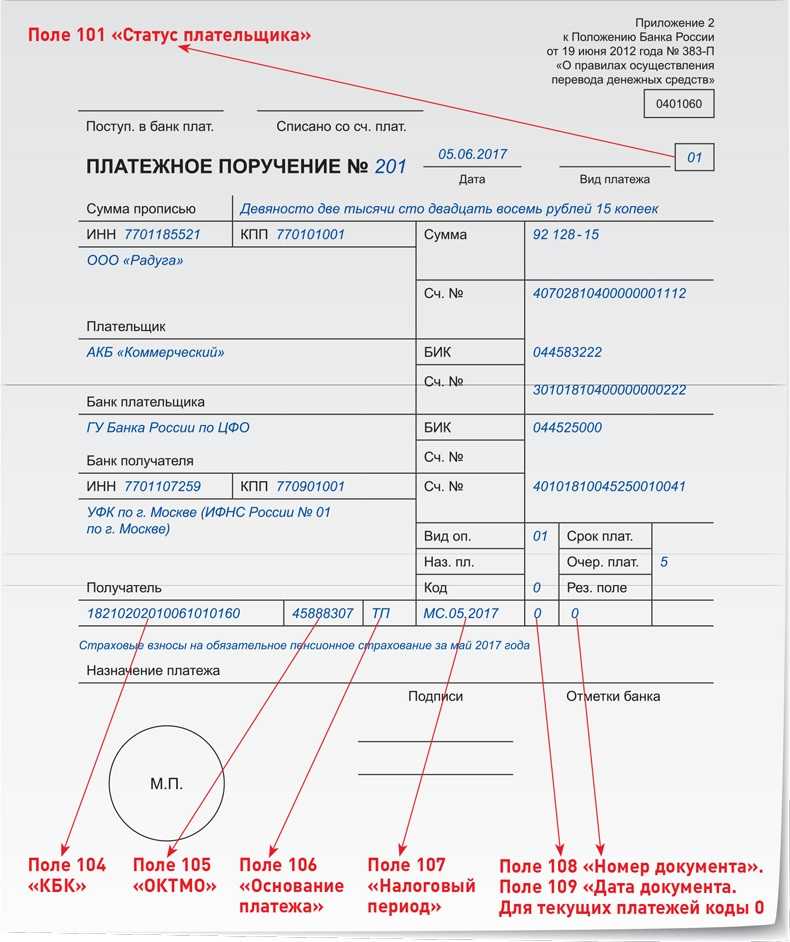

Как правильно заполнить уведомление, ФНС пояснила в Приказе от 02.11.2022 № ЕД-7-8/1047@. В одном бланке при этом можно расписать суммы по нескольким налогам, заполнив на каждый из них отдельный блок строк 1 — 6.

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Возврат средств

Остаток средств, который инспекция не зачтёт в счёт уплаты налогов и взносов, можно вернуть. Для этого нужно подать заявление о возврате в ИФНС. Скачать бланк заявления в формате PDF можно на нашем сайте. В заявлении на возврат налоговых платежей нужно указать вид налога или сбора и дать реквизиты банковского счёта компании.

В течение 10 дней после получения заявления ИФНС примет решение, вернуть деньги или отказать. Затем в течение 5 рабочих дней она должна сообщить налогоплательщику о своём решении.

Вернуть деньги налоговики должны в течение месяца со дня получения заявления. В случае опоздания они должны будут вернуть сумму с процентами, начисленными по ключевой ставке Центробанка, которая действовала в дни просрочки.

Если платёж за налогоплательщика совершило третье лицо — например, директор компании или родственник ИП, то этот человек не может подать заявление на возврат денег.

Что входит в единый налоговый платеж (ЕНП)

Налогоплательщики обязаны перечислять в единые сроки — 28 числа каждого месяца в составе ЕНП: федеральные и региональные налоги, налоги по специальным налоговым режимам, земельный налог, торговый сбор и страховые взносы (ОПС, ОМС, ВНиМ). Для корректного распределения уплаченных сумм нужно подавать уведомление об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов по ряду таких платежей (Федеральный закон от 14.07.2022 № 263-ФЗ, Приказ ФНС РФ от 02.11.2022 № ЕД-7-8/1047@).

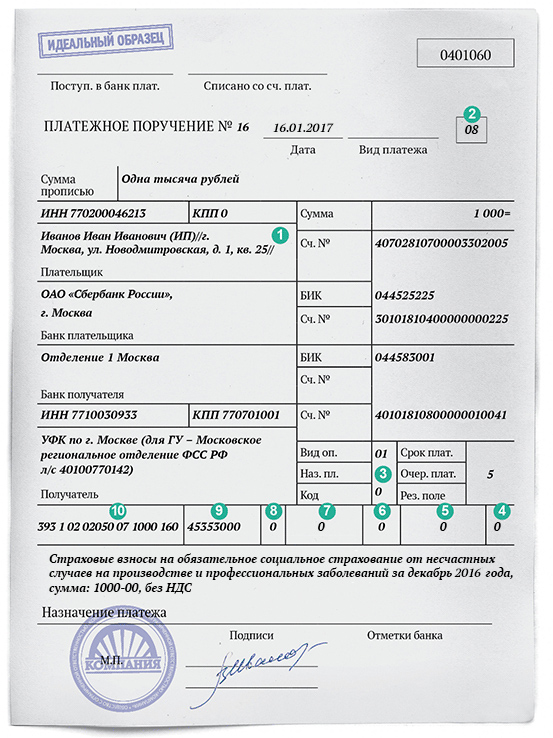

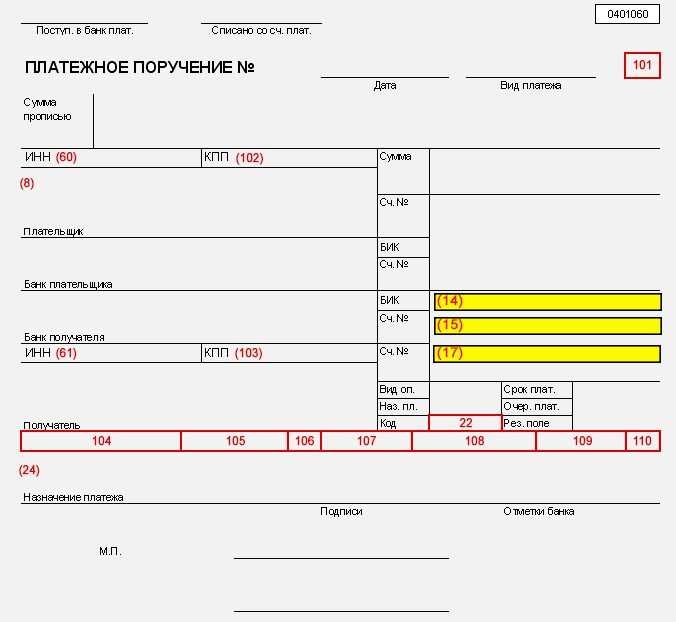

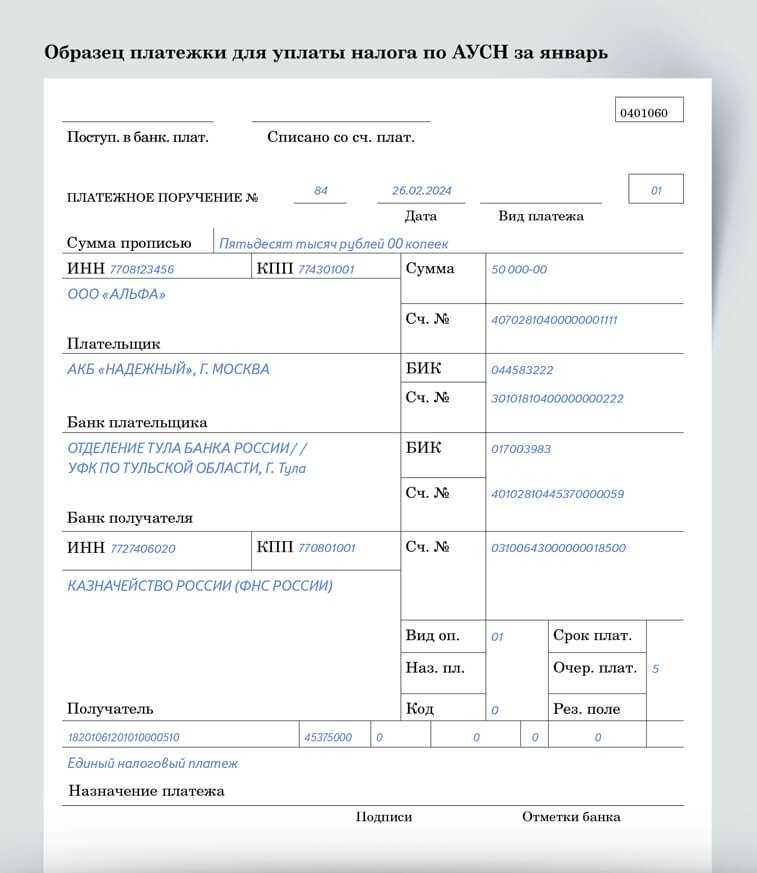

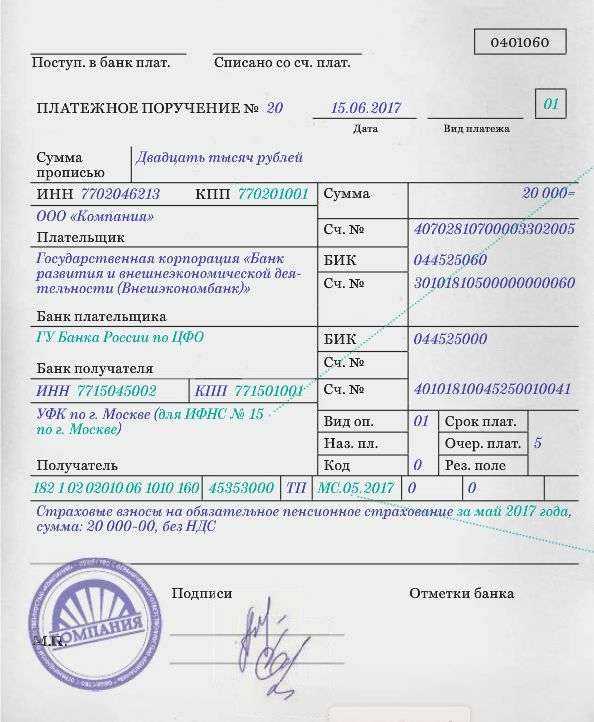

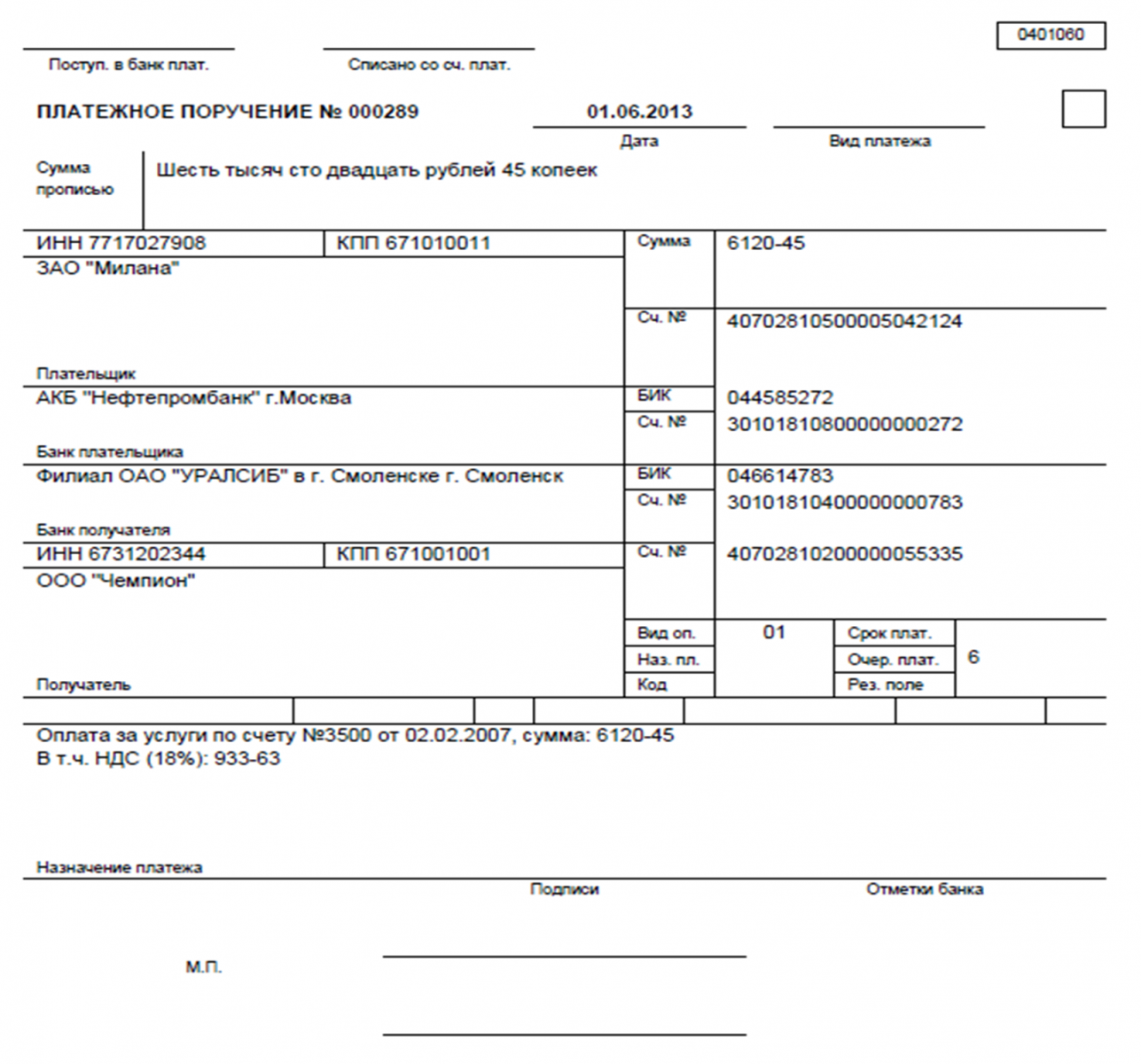

Пример использования единого платежного поручения по ЕНП

ООО «Сигма» в 2023 году решило платить налоги и взносы с использованием одного платежного поручения — ЕНП. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года. В составе ЕНП за декабрьскую зарплату организация перечислит страховые взносы на ОПС, ОМС, ВНиМ и НДФЛ. Страховые взносы на травматизм общество перечислило 16 января отдельным платежным поручением в региональное отделение СФР.

Бухгалтер до 25 января 2023 должен подать уведомление об исчисленных налогах и взносах, которое поможет ФНС распределить платеж на конкретные налоги и взносы.

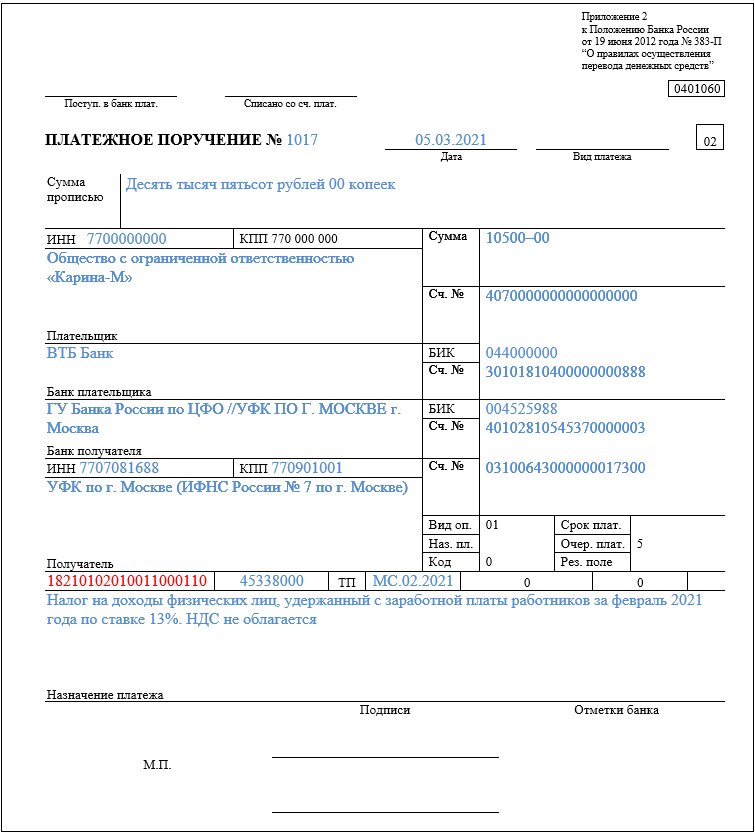

В данном случае налогоплательщик использует только одно КБК единого налогового платежа: 18201061201010000510.

А уже в уведомлении об исчисленных налогах и взносах организация укажет КБК для каждого отдельного налога и взноса на основании полученного уведомления ФНС.

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

Кратко о механизме ЕНС

Все, что нужно перечислить в счет бюджета, зачисляется в приход ЕНС. Расход – это погашение налогов, то есть исполнение так называемой совокупной налоговой обязанности. Разница между приходом и расходом – сальдо ЕНС, то есть налоговый баланс компании.

Для внедрения единого налогового счета Правительство и ФНС пересмотрели многие правила. В НК РФ и другие законы внесли масштабные изменения. Вот как работает новый алгоритм уплаты налогов:

На 1 января 2023 года ФНС сформировала на ЕНС каждой компании начальное сальдо. Учитываются переплаты по разным платежам и недоимками – задолженности по основным суммам, начисленные и неуплаченные пени и штрафы. Начальное сальдо ЕНС представляет собой разницу между недоимками и переплатами.

Компания делает единый налоговый платеж (ЕНП), то есть пополняет свой налоговый счет

Единым платеж назвали потому, что можно сложить суммы всех налогов и взносов и перечислить их одной платежкой. Обратите внимание! В 2023 году действует переходный период. Читайте о нем в конце статьи.

До 25 числа месяца, в котором требуется уплатить налог, компания направляет в ИФНС соответствующую отчетность

Например, декларацию по НДС. Если отчета не предусмотрено, в тот же срок подается уведомление об исчисленных суммах налога. Все платежи включают в одно уведомление. Итак, новая дата подачи всех отчетов и уведомлений – 25 число.

К 28 числу формируется совокупная налоговая обязанность компании. К этой дате на сальдо ЕНС должно быть достаточно денег для ее погашения, то есть уплаты всех ближайших платежей.

28 числа ИФНС спишет деньги с баланса ЕНС и направит их на нужные налоги. Инспекция возьмет суммы из отчетов и/или уведомлений, сданных до 25 числа. То есть введена новая дата уплаты большинства налогов – 28 число.

Если на 28 число на ЕНС недостаточно денег для исполнения налоговой обязанности, сальдо ЕСН станет отрицательным. Это недоимка, на нее будут начисляться пени.

А вот какие плюсы, по мнению авторов нового механизма, появились для бизнеса:

- не будет одновременно недоимки и переплаты по разным налогам;

- пени будут начисляться справедливо, поскольку часть недоимки будет погашена за счет переплаты по другим налогам;

- нужно оформлять меньше платежек, а значит, будет меньше ошибок в реквизитах.

Теперь поговорим о новом механизме более подробно. Чтобы было понятно, разберем все на примере ИП Смирнова В.В. Он применяет УСН и за минувший год должен перечислить налога в сумме 50 000 рублей. А еще у него есть работники, с выплат которым он ежемесячно:

- удерживает и перечисляет НДФЛ в сумме 10 400 рублей;

- начисляет и уплачивает страховые взносы в сумме 12 000 рублей.

Появится обязанность представлять уведомление

Иногда обязанность по перечислению налогов, авансовых платежей по налогам, сборов, страховых взносов возникает у налогоплательщика до представления соответствующей налоговой декларации (расчета).

Например, предприятие уплачивает страховые взносы ежемесячно, а соответствующий расчет представляется ежеквартально. То есть до получения расчета и отражения данных, указанных в нем, на лицевом счете плательщика, налоговый орган не знает, какую сумму тот должен перечислить.

Предусмотрены также ситуации, когда представление декларации (расчета) вообще не предусмотрено НК РФ (за исключением случаев уплаты налогов физическими лицами на основании налоговых уведомлений).

В указанных случаях с 01.01.2023 налогоплательщикам, плательщикам сборов, страховых взносов, налоговым агентам придется представить в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов ( НК РФ).

Такое уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов (в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи либо через «Личный кабинет налогоплательщика»). Например, уведомление об уплате упомянутых страховых взносов за февраль 2023 года надо представить не позднее 25.02.2023.

Представляют уведомления предприятия и в качестве налоговых агентов по НДФЛ. Они исчисляют и удерживают этот налог у физических лиц, как правило, ежемесячно, а отчетность представляют ежеквартально (форма 6-НДФЛ) и раз в год (форма 2-НДФЛ). Поэтому в уведомлении, в том числе, им надо будет определять сумму НДФЛ (исчисленную и удержанную) за период с 23-го числа месяца, предшествующего подаче уведомления, по 22-е число месяца подачи уведомления.

То есть, например, уведомление подается до 25 февраля, а в нем указываются суммы НДФЛ, исчисленные и удержанные с 23 января по 22 февраля.

Учтены также нюансы, связанные с началом и окончанием календарного года. Установлено, что за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года. Уточним: в уведомление, которое представляется не позднее 25-го января, надо включить суммы НДФЛ, исчисленные и уплаченные за период с 1 по 22 января.

Как отправить платеж не в составе ЕНП

Бизнес имеет право по своему усмотрению переводить некоторые платежи в числе ЕНП или по конкретному КБК. Речь идёт о:

- сборе за пользование объектами животного мира и водными ресурсами;

- утилизационном сборе;

- взносах за период до 01.01.2017.

Важно. Пошлины, в том числе без исполнительного документа, административные штрафы и НДФЛ с выплат в адрес иностранцев всегда нужно перечислять отдельными платежными поручениями на конкретные КБК. . Реквизиты таких платежей совпадают с реквизитами для ЕНП, однако следует прописать ваш ОКТМО, специальный КБК и назначение платежа.

Реквизиты таких платежей совпадают с реквизитами для ЕНП, однако следует прописать ваш ОКТМО, специальный КБК и назначение платежа.

Не в составе ЕНП платим страховые взносы на травматизм. Их администрирует СФР. Заплатить нужно до 15 числа месяца, идущего за отчётным.

Найти реквизиты для перевода можно на сайте СФР. Выберите свой регион, пролистайте вниз в раздел «страхователям», нажмите на «+»: откроется вся необходимая информация.

Помимо реквизитов в этом разделе могут быть полезные подсказки, например, образцы заполненных платежек.

Можно ли в 2023 году, как и раньше, платить налоги и взносы отдельными платежками

В 2023 году действует переходный период: вместо подачи уведомлений и единой платежки по ЕНП налогоплательщик может предоставлять в банк платежку с заполненными реквизитами. Все обязательные платежи в любом случае зачисляются на единый налоговый счет (ЕНС). Исключение — некоторые обязательные платежи, например, взносы на травматизм, НДФЛ по патенту, госпошлина без исполнительного документа.

ФНС РФ предоставила плательщикам налогов и взносов возможность в 2023 году заполнять отдельные налоговые поручения на каждый вид налога или взноса. Этот механизм схож с привычной оплатой обязательных платежей, который действовал до 01.01.2023. Порядок перечисления налогов и взносов отдельными платежными поручениями в переходном периоде имеет много общего с ранее действовавшим порядком, но различия все же есть.

При уплате отдельными платежными поручениями в переходный период 2023 года:

| — | Как и при перечислении обязательных платежей по налогам и взносам в составе ЕНП — единой платежкой, получателем будет: Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). |

| — | Как и при перечислении денег единой платежкой, средства поступят на ЕНС организации или ИП. |

| — | Нужно обязательно указывать:

• КБК того налога или взноса, за который перечисляются деньги; • ОКТМО и другие обязательные реквизиты; • код статуса плательщика 02. |

| — | Не нужно представлять уведомления по исчисленным налогам и взносам. ФНС РФ самостоятельно зачислит денежные средства на ЕНС организации или ИП и распределит их по видам обязательных платежей, опираясь на заполненные реквизиты, в частности КБК конкретного налога и взноса. |

| — | Исправить ошибку в платежном поручении можно только подав уведомление. |

Обратите внимание, если налоговая инспекция по каким-либо причинам не сможет идентифицировать принадлежность платежа, он все равно будет зачислен на ЕНС плательщика и платеж будет зачтен в очередности погашения задолженности. Сначала будет погашена недоимка, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы

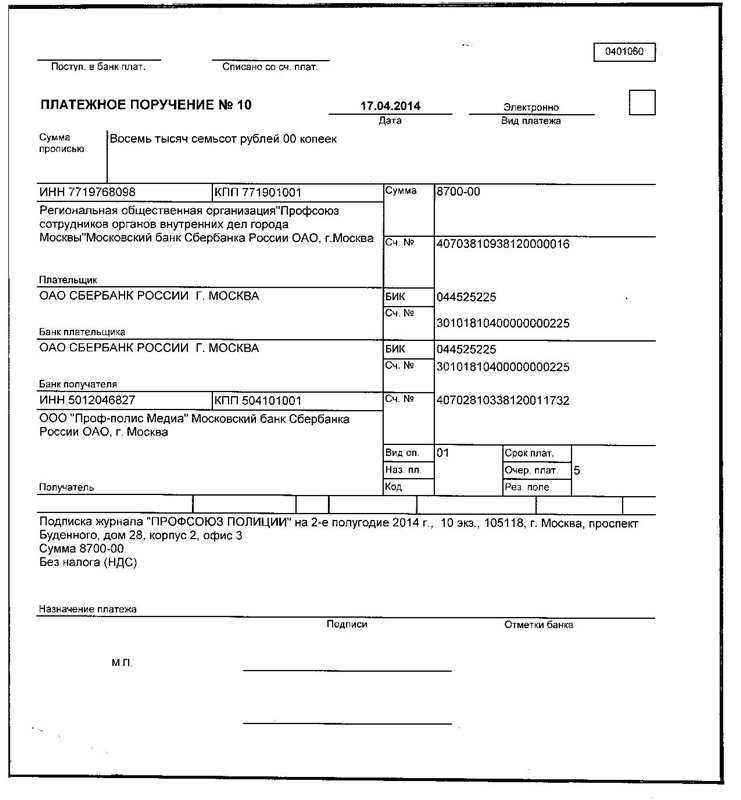

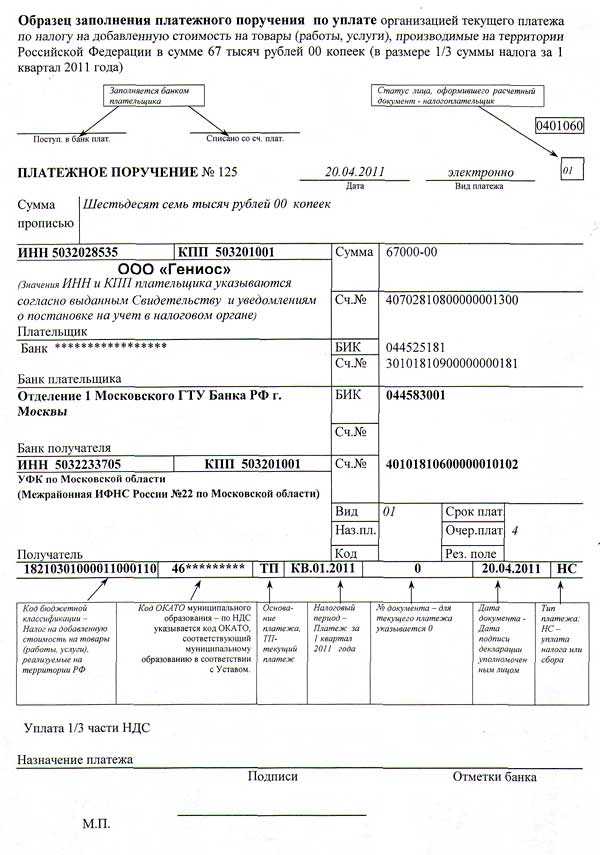

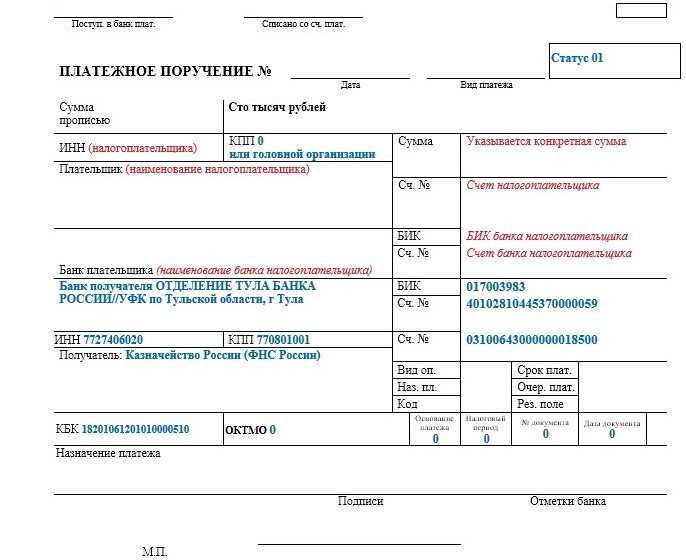

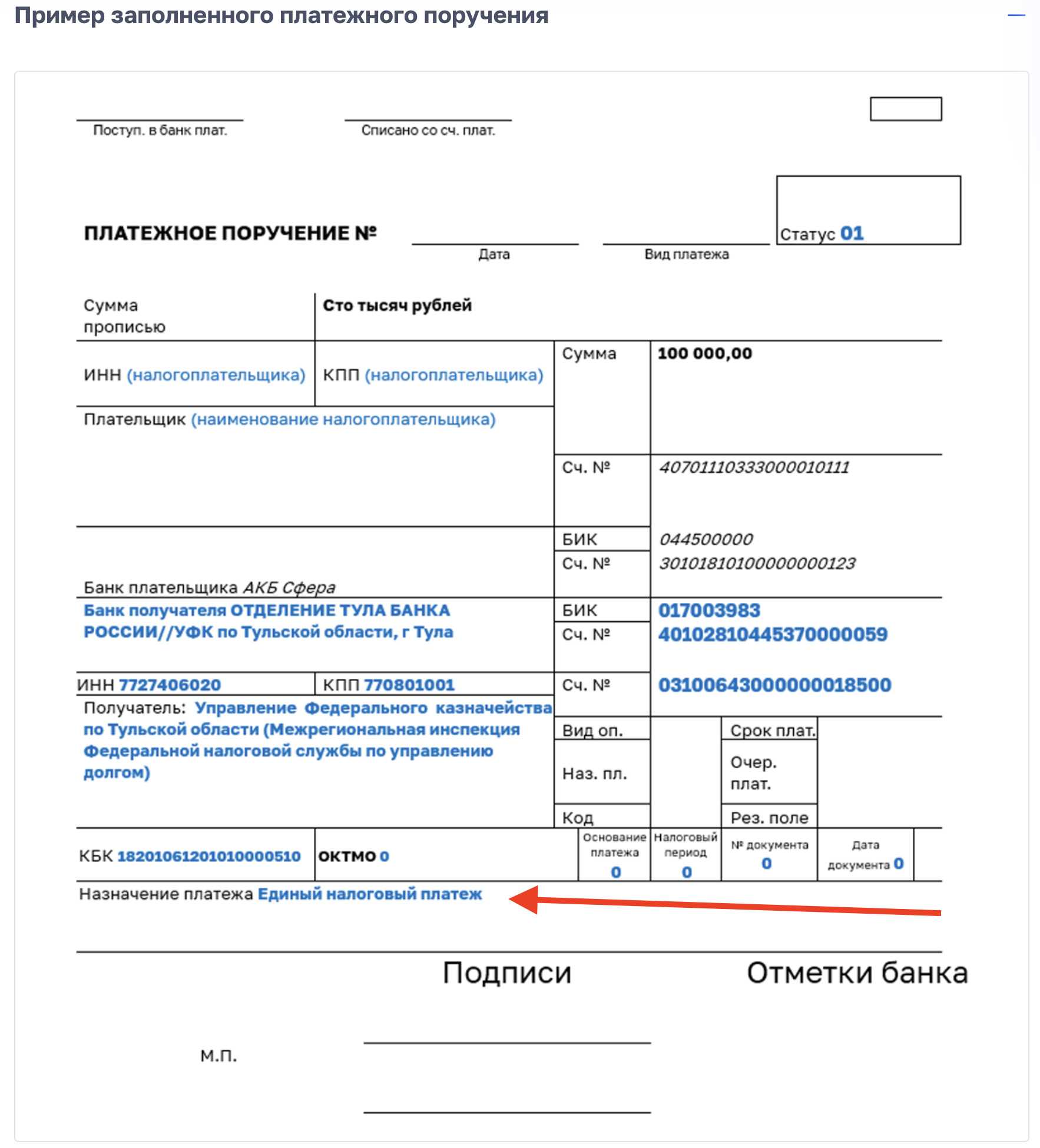

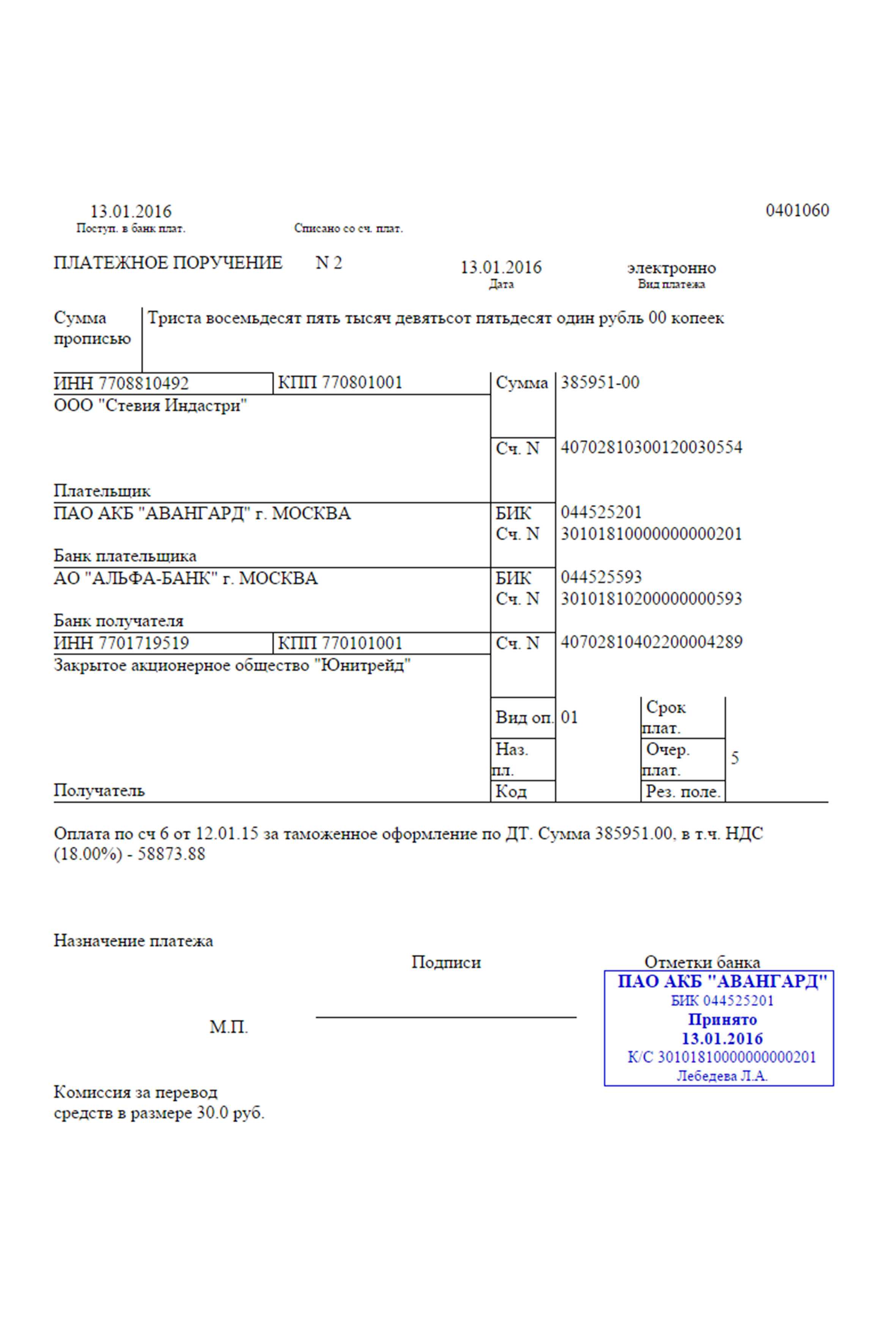

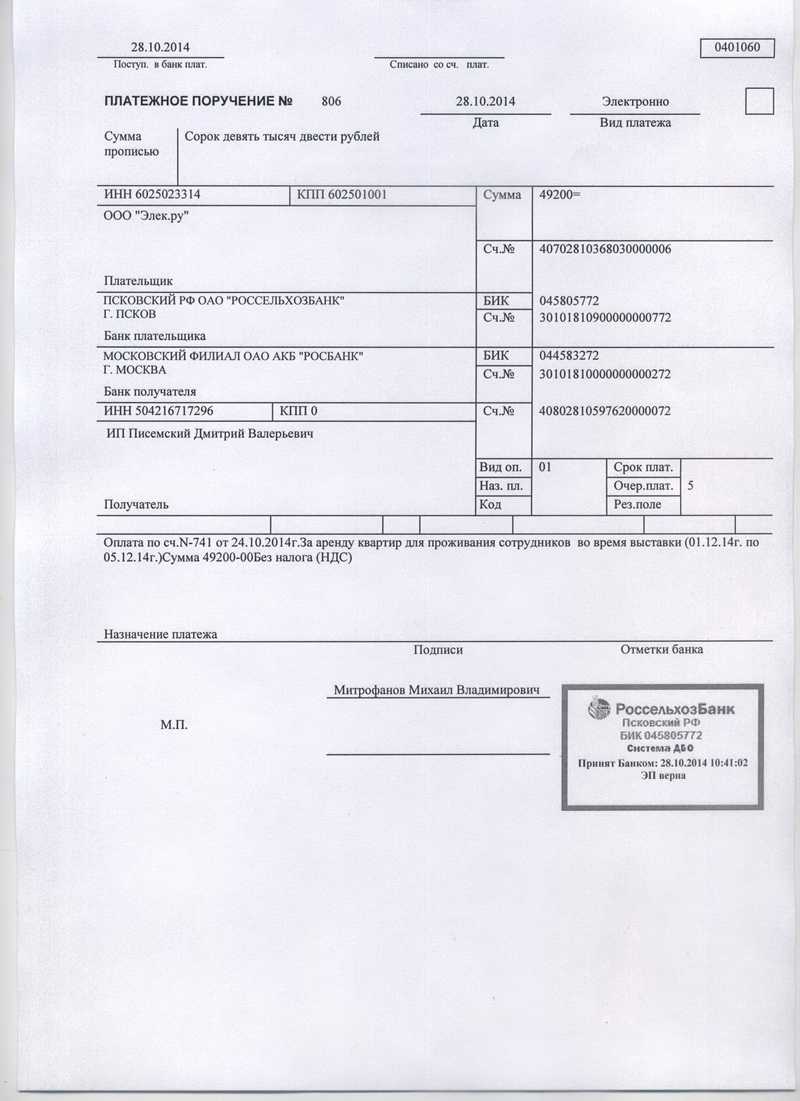

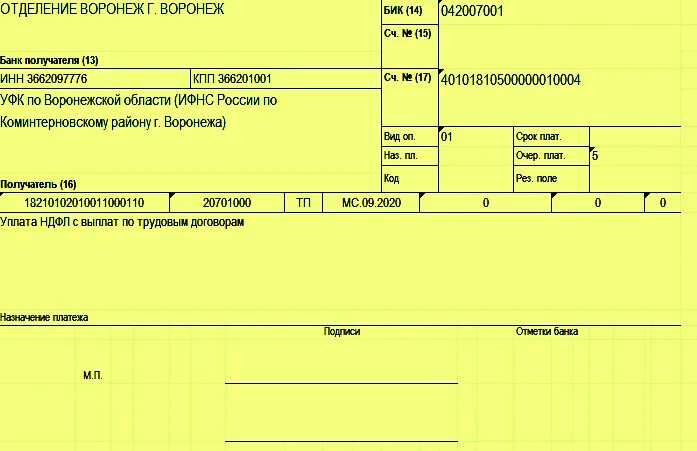

Пример использования отдельных платежных поручений

ООО «Альфа» в 2023 году решило платить налоги и взносы с использованием отдельных платежных поручений вместо предоставления уведомлений. За декабрьскую зарплату необходимо перечислить налоги и взносы до 30 января 2023 года.

Бухгалтер ООО «Альфа» сделает платежки на ОПС, ВНиМ, ОМС, НДФЛ. Взносы на травматизм были уплачены до 16 января в региональное отделение СФР отдельным платежным поручением.

Оформляя платежки на ОПС, ОМС, ВНиМ и НДФЛ бухгалтер укажет отдельные конкретные КБК для каждого взноса и налога, всего будет сделано 4 платежки. Эти 4 платежных поручения бухгалтер сразу отправит через банк, а налоговая инспекция самостоятельно зачислит платежи на ЕНС организации «Альфа» и распределит по видам налогов. Уведомление до 25 января бухгалтер подавать не будет.

В этом случае бухгалтер может воспользоваться таким образцом заполнения отдельного платежного поручения с сайта ФНС:

В переходный период платежные поручения играют роль уведомлений.

Когда вы подаете платежное поручение, не используя уведомление, указывайте КБК налога или взноса, по которому заполняете данную платежку. В нашем сервисе представлен Справочник КБК на 2023 год по всем налогам и взносам, там вы сможете найти интересующий вас реквизит.

Даже если вы выберете способ уплаты отдельными платежками — они все равно будут считаться единым налоговым платежом (ЕНП) и зачисляться на ЕНС, а получателем средств будет являться Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом). Так как все уплаченные налоги и взносы теперь формируют сальдо ЕНС.

Какие плюсы и минусы у Единого налогового счета

Как и у любого нововведения, у ЕНС и ЕНП есть и плюсы, и минусы. Начнем с положительных сторон:

- меньше издержек на работу бухгалтеров. Больше не нужно по несколько раз в месяц заполнять разные платежки с разными реквизитами. Одна платежка, один счет, постоянные реквизиты;

- цена ошибки стала незначительной. Из-за ошибки в реквизитах или технического сбоя платеж мог уйти не туда, уплата нужного налога не засчитывалась. Пока компания и налоговая разбирались в причинах случившегося, копились штрафы и пени;

- совокупный платеж ясен и понятен. Налогоплательщик видит сальдо одной суммой и всегда знает, сколько он должен бюджету или сколько он переплатил;

- переплату по налогам можно вернуть или зачесть быстрее. Больше нет трехлетнего ограничения.

Единый налоговый платеж и счет облегчают работу предпринимателей, но при этом новый механизм призван увеличить и собираемость налогов. Поэтому есть и очевидные минусы:

- если денег на налоги не хватает, недоимка появится по всем сразу. Доступные средства распределяются пропорционально. То есть если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по какому-то одному платежу. Раньше можно было управлять этим и оплачивать особо важные задолженности;

- система новая, значит ошибки будут. Предприниматели должны контролировать, правильно ли налоговики «раскидали» деньги с ЕНС по налогам и взносам, а если была ошибка — разбираться и выяснять;

- одновременно с уменьшением числа платежек увеличивается объем отчетности, потому что почти перед каждым платежом нужно будет подавать уведомления о рассчитанных суммах налогов.

Как перейти на единый налоговый платёж в 2023 году

Переход на ЕНП прошёл автоматически — никаких заявлений отправлять не нужно. Раньше все желающие ради эксперимента могли перейти на единый налоговый платёж, но теперь это действует для всех, без альтернативы. Сначала, ещё в 2019 году, новые правила заработали для физлиц, теперь настала очередь предпринимателей и компаний.

Большая часть новых правил для бизнеса в 2023 году связана с ведением отчётности и уплатой налогов. И если ранее вы обходились без бухгалтера, то теперь риск запутаться в правилах вырос. Нужен специалист. Однако не обязательно нанимать штатного сотрудника — достаточно оформить удобную подписку на бухгалтерское обслуживание на аутсорсинге.

Какие платежи не надо платить через ЕНП

Таблицу со списком платежей в бюджет вне ЕНП можно найти здесь.

Если кратко, то через единый налоговый платеж в 2023 году не уплачиваются:

- НДФЛ по патенту для иностранцев (именно по платежам по самому патенту, а не по выплатам сотрудникам-иностранцам на патенте);

- госпошлины, по которым отсутствует исполнительный документ из суда и некоторые другие;

- административные штрафы.

Взносы от несчастных случаев платим в новый Социальный фонд России (СФР) и по новым реквизитам. Срок для их уплаты остался прежним – до 15 числа следующего месяца.

Для нескольких платежей налогоплательщикам дали выбор – их можно включать в ЕНП, а можно уплачивать отдельно по-старому:

- налог на профессиональный доход (налог для самозанятых);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

НПД рекомендуем уплачивать через приложение. Во-первых, в личных кабинетах, через которые, в том числе, можно платить налог самозанятым, сейчас царит неразбериха. Во-вторых, оплачивать налоги через самостоятельно сформированные платежные документы (даже созданные на сайте ФНС, не говоря о заполненных вручную) пока не рискуют даже опытные бухгалтеры.

В приложении налоговики тоже предупреждают о возможных задержках в зачислении платежей, но его работа все же более стабильна.