Оценка по себестоимости каждой единицы

При использовании метода оценки стоимости материалов по себестоимости каждой единицы предполагается, что всегда точно известно, из какой поставки взята та или другая единица материалов. В этом случае у организации есть возможность определить себестоимость каждой списываемой единицы.

Есть два способа формирования себестоимости материалов, списываемых на основании этого метода:

- в себестоимость включаются все расходы, связанные с приобретением материалов;

- в себестоимость включается только договорная стоимость материалов. В этом случае транспортно-заготовительные и другие связанные с приобретением материалов расходы нужно распределить пропорционально стоимости списанных материалов.

Этот метод организация должна применять в отношении материалов, у которых одна единица не может свободно заменять другую. Например, организация обязана использовать этот метод для учета драгоценных металлов, драгоценных камней, радиоактивных веществ и других подобных материалов.

Такие правила установлены пунктом 74 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Пример расчета стоимости списанных материалов методом оценки по себестоимости каждой единицы запасов

ЗАО «Альфа» отражает списание материалов в эксплуатацию (производство) методом оценки по себестоимости каждой единицы запасов. Себестоимость списываемых материалов определяется с учетом всех затрат, связанных с их приобретением.

За май 110 банок краски было отпущено в производство, в том числе:

– 10 мая – 60 банок, в том числе 20 банок из остатка на начало месяца и 40 банок из первой поставки.

Общая стоимость списанных материалов составила:

20 шт. × 800 руб. + 40 шт. × 600 руб. = 40 000 руб.;

– 23 мая – 50 банок. Все они были взяты из первой поставки. Общая стоимость списанных материалов составила:

50 шт. × 600 руб. = 30 000 руб.

Всего за май было списано материалов на сумму:

40 000 руб. + 30 000 руб. = 70 000 руб.

Покупка оборудования

При покупке оборудования следует учитывать не только его стоимость, но и расходы, связанные с приобретением ОС (транспортировка, монтаж, прочее). Именно из суммы данных расходов и будет состоять первоначальная стоимость объекта для отражения в учете.

Рассмотрим пример:

По факту ввода оборудования в эксплуатацию были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Учет стоимость приобретенных станков | 6 345 763 руб. | Расходная накладная |

| 08 | 60 | Учет услуг транспортной компании | 520 763 руб | Акт выполненных работ |

| 19 | 60 | Учет НДС (1 142 237 + 93 737) | 1 235 974 руб. | Счет-фактура |

| 01 | 08 | Ввод станков в эксплуатацию (6 345 763 + 520 763) | 6 866 826 руб. | Акт ОС-1 |

Метод учета партионного раскроя материалов

Этот метод используется для выявления отклонений по каждой партии раскраиваемого материала (преимущественно при раскрое дорогостоящих материалов). В соответствии с п. 104 Методических указаний учет партионного раскроя должен осуществляться в первичном учетном документе типовой формы «Раскройный лист» или «Раскройная карта». Однако типовая форма такого документа не разработана, поэтому организации необходимо сделать это самостоятельно с учетом того, что в лист (карту), открываемый на каждую партию раскраиваемого материала, заносятся сведения о количестве:

- материала, поданного к рабочему месту;

- изготовленных заготовок (деталей). Это количество в дальнейшем является основанием для учета выработки и расчета оплаты труда;

- полученных отходов;

- неиспользованных материалов, возвращенных на склад.

Здесь же определяется расход материала по нормам путем умножения количества выработанной продукции на установленную норму расхода (брутто). Сопоставлением количества фактически израсходованного материала с расходом по нормам (брутто) устанавливается результат (экономия или перерасход). В листе (карте) указываются и причины отклонений (положительных или отрицательных), а также лицо, от которого эти отклонения зависели.

Примечание. Там, где это необходимо и целесообразно, организуются участки централизованного раскроя материалов.

В п. 140 Методических материалов по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки <6> отмечено: выявление результатов партионного раскроя может быть облегчено в случае подачи в раскрой партии металлов (других материалов) в подсортированном по размерам виде. В этом случае отпадает необходимость обязательного взвешивания каждой партии подаваемого в раскрой металла. В раскройной карте на основании технологических карт раскроя указываются количество и наименования заготовок, которые должны быть получены в результате раскроя данной партии металла. Для выявления результатов раскроя достаточно сопоставить фактически полученное количество заготовок с нормативным количеством. Излишек или недобор заготовок, умноженный на нормативный вес, определяет экономию или перерасход металла по данной партии.

<6> Направлены Письмом Госплана СССР N АБ-162/16-127, Минфина СССР, Госкомцен СССР N 10-86/1080, ЦСУ СССР от 10.06.1975.

Проводки по выбытию МПЗ

- Дбт 94 Кдт 10 – списание при порче (АСМ).

- Дбт 20 Кдт 94 – списание при порче в границах естественной убыли на расходы осн. пр-ва (БСР, АСМ).

- Дбт 23 Кдт 94 – списание при порче в границах ест. уб. на расходы вспом. пр-в (БСР, АСМ).

- Дбт 25 Кдт 94 – списание при порче в границах ест. уб. на общепр-венные расходы (БСР, АСМ).

- Дбт 26 Кдт 94 – списание при порче в границах ест. уб. на общехоз-венные расходы (БСР, АСМ).

- Дбт 29 Кдт 94 – списание при порче в границах ест. уб. на расходы обслуживающих пр-в (БСР, АСМ).

- Дбт 73.2 Кдт 94 – списание при порче сверх границ ест. уб. на виновных лиц, если они обнаружены (БСР, АСМ).

- Дбт 91.2 Кдт 68.2 – восстановление НДС по порче сверх границ ест. уб. (БСР, СФ).

- Дбт 50 Кдт 73.2 – гашение виновником задолженности по порче наличкой (ПКО, КО-1).

- Дбт 70 Кдт 73.2 – гашение виновником задолженности по порче из заработной платы (БСР).

- Дбт 91.2 Кдт 94 – списание при порче сверх границ ест. уб. при невозможности обнаружить виновных, либо если суд отказал во взыскании денег с виновных (БСР, АСМ).

- Дбт 99 Кдт 10 – списание при стихийных бедствиях (АСМ).

- Дбт 99 Кдт 68.2 — восстановление НДС, если он уже предъявлялся к вычету, по утрате МПЗ от стихийных бедствий (БСР, СФ).

- Дбт 91.2 Кдт 10 – выбытие в дар (М-15, СФ).

- Дбт 91.2 Кдт 68.2 – НДС по выбытии в дар (М-15, СФ, книга продаж).

Инструкция по списанию материалов

На предприятии возникает необходимость в списании материалов, когда при инвентаризации обнаружена недостача или порча материалов, а также при выходе объекта из строя и признается непригодным для дальнейшего использования.

Для списания материалов создается специальная комиссия, в ее состав входят лица с обычной материальной ответственностью. Только членами комиссии может составляться акт списания материалов. В акт списания в обязательном порядке должны быть внесены следующие параметры:

- Количественные и ценовые характеристики материалов, а также отражение стоимости материала;

- Указывается причина списания материальных ценностей;

- Полное наименование материальных ценностей, которые подлежат списанию;

- Личные данные каждого из членов комиссии.

Все члены комиссии должны проставить личную подпись на акте списания. Так же в обязательном порядке проставляется дата проведения процедуры.

Налоги

О том, как отразить выбытие материалов для целей налога на прибыль, см. Какие материальные расходы учитывать при расчете налога на прибыль.

О том, как отразить списание стоимости материалов при передаче в эксплуатацию (производство) организацией на упрощенке, см. Как на УСН списать материальные расходы.

Если организация платит ЕНВД, списание материалов не окажет влияния на расчет этого налога. Плательщики ЕНВД рассчитывают этот налог исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

О том, как отразить списание стоимости материалов при передаче в эксплуатацию (производство) организацией, которая применяет общую систему налогообложения и платит ЕНВД, см. Как по налогу на прибыль учесть расходы при совмещении ОСНО с ЕНВД.

Учет несущественных активов на УСН 15%

- Должны отвечать общим требованиям признания расходов: быть обоснованными, документально подтвержденными, направленными на получение дохода.

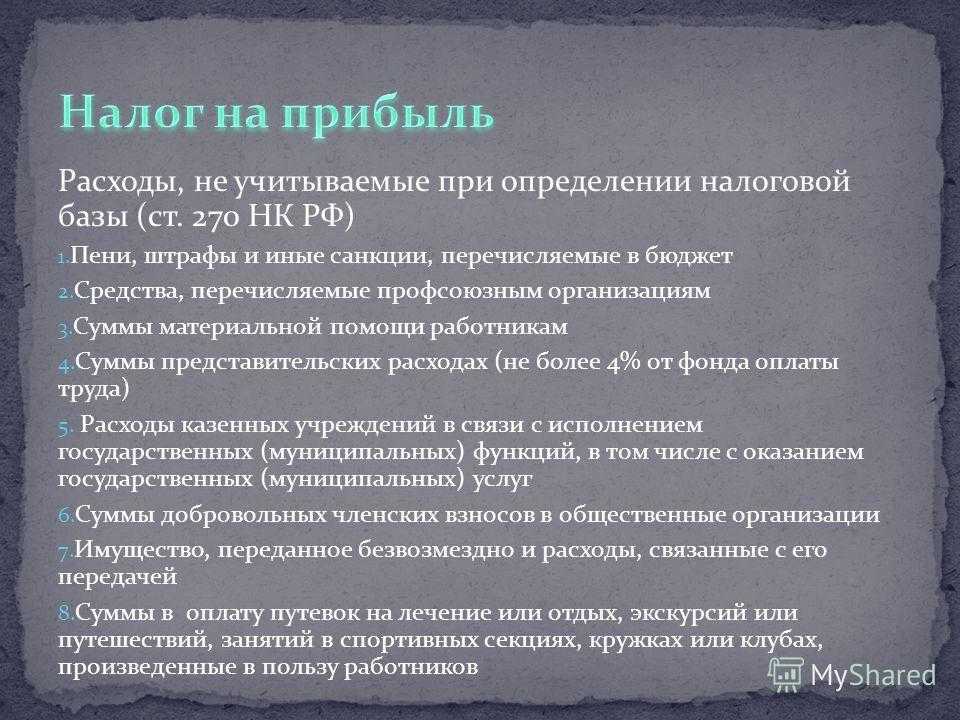

- Расходами на оплату труда признаются только те выплаты работникам, которые указаны в ст. 255 НК РФ.

- Выплаты должны быть предусмотрены законодательством РФ, трудовыми или коллективными договорами.

- Нормируемые расходы в целях налога на прибыль принимаются в тех же нормативах при УСН.

- Оплата труда работников, которые непосредственно участвуют в создании (достройке, дооборудовании, модернизации, техническом перевооружении) основных средств, относится на расходы по правилам списания основных средств, т.к. затраты на оплату труда включаются в формирование первоначальной стоимости объектов основных средств или НМА.

| Включаются в расходы на оплату труда затраты (ст. 255 НК РФ) | Не являются расходами на оплату труда затраты (ст. 270 НК РФ) |

|---|---|

| Начисления по тарифным ставкам, должностным окладам | Суммы начисленных дивидендов и другие выплаты, произведенные из средств, оставшихся после налогообложения |

| Начисления стимулирующего характера, в т.ч. премии (за производственные результаты) и надбавки | Вознаграждения, предоставляемые руководству или работникам, помимо выплачиваемых по трудовым договорам |

| Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством | Премии, выплачиваемые работникам за счет средств специального назначения или целевых поступлений |

| Возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилья (в размере, не превышающем 3% от суммы расходов на оплату труда) | Оплата путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях |

| Другие | Материальная помощь |

| Другие |

Оформляем правильно первичные документы

Если принято решение проводить утилизацию и списание товаров по налоговому учету, необходимо позаботиться о первичке. Расходы на уничтожение и утилизацию в этом случае должны быть экономически обоснованными. Также ст. 252 НК РФ требует оформления первички в соответствии с нормативными требованиями.

Практика показывает, что налоговики нередко проверяют списание, особенно если оно крупное и значительно снижает налог на прибыль. Во избежание налогового спора, готовьте подтверждающие документы и обоснование экономической целесообразности расходов на утилизацию заранее.

При возникновении сомнений в операции списания, ИФНС проверит:

-

Документы о приобретении товара и постановке его на учет. Дополнительно могут запросить информацию о проверке поставщика перед сделкой. Если вы не проявили должной осмотрительности и заключили договор на поставку товара с недобросовестным контрагентом, с учетом расходов на списание испорченного или просроченного товара при расчете налога на прибыль могут быть проблемы.

-

Сведения, подтверждающие использование товара в деятельности, направленной на получение дохода.

-

Документы, подтверждающие истечение срока годности товара в период, когда заявлено списание его стоимости в расход.

-

Документы по инвентаризации и/или утилизации.

Важно: перед списанием просрочки и учетом расходов при расчете налога на прибыль проверьте договор поставки.

Если документом предусмотрен выкуп нереализованной продукции поставщиком, закупщик должен этим воспользоваться. Если этого не произошло, признать расходы на списание обоснованными не получится. И при расчете налога на прибыль соответствующие суммы учтены не будут.

Что относится к запасам в соответствии с ФСБУ 5/2019

В соответствии с п. 3 ФСБУ 5/2019 активы следует относить к запасам, если они соответствуют одному из двух критериев.

- Компания потребляет или реализует актив в течение обычного операционного цикла. Это средний период времени от поступления на склад сырья или товаров и до получения оплаты от покупателей.

- Актив используется в течение срока, не превышающего 12 месяцев. Это новое положение, в старом ПБУ 5/01 ограничения по времени использования запасов не было.

Также в стандарте перечислены отдельные категории активов, которые относятся к запасам. Некоторые из этих активов входили в материально-производственные запасы и до 2021 года.

- Сырьё, материалы, топливо, запчасти и другие необходимые компоненты, которые компания использует для производства, выполнения работ, оказания услуг.

- Готовая продукция и товары для перепродажи. Новый стандарт уточняет, что к запасам следует относить, в том числе, продукцию и товары, которые переданы контрагентам до признания выручки. Например, это могут быть товары, переданные на комиссию.

- Инструменты, инвентарь, спецодежда, спецоснастка, если эти активы нельзя отнести к основным средствам. Критерий здесь — период использования: до 12 месяцев — запасы, а свыше — основные средства.

Кроме того, в составе запасов появились новые виды, которые не были упомянуты в ПБУ 5/01.

- Незавершённое производство, к которому относятся: затраты на производство продукции, изготовление которой не закончено или продукции, не прошедшей испытания и приёмку; затраты на выполнение работ и услуг до момента признания выручки по ним.

- Объекты недвижимости, которые организация купила или построила (либо строит) для последующей продажи. Продажа недвижимости в этом случае должна относиться к обычной деятельности организации.

- Объекты интеллектуальной собственности (ИС) которые организация купила, создала, или создаёт в настоящее время для продажи. Это могут быть, например, компьютерные программы или произведения искусства. Обычная деятельность организации при этом должна включать в себя продажу объектов ИС.

Также есть один вид материальных ценностей, которые ранее можно было относить к запасам, а теперь — нельзя. Речь идет о малоценных основных средствах (ОС). Это объекты, которые используются свыше 12 месяцев, но их стоимость ниже установленного лимита.

В соответствии с п. 5 действующего ПБУ 6/01 «Учёт основных средств» организация может установить лимит первоначальной стоимости, ниже которого основные средства учитываются в составе запасов в пределах до 40 тыс. руб.

Минфин уже утвердил ФСБУ 6/2020 «Основные средства», который будет обязательным для применения с 2022 года. Но организации имеют право начать применять ФСБУ 6/2020 уже в 2021 году, одновременно с ФСБУ 5/2019. Новый стандарт позволяет устанавливать любой лимит стоимости для учёта объекта в составе основных средств. Компаниям на ОСНО будет удобнее всего установить такой же лимит для ОС, как в налоговом учёте — 100 тыс. руб.

В любом случае, начиная с 2021 года, стоимость всех малоценных ОС, вне зависимости от установленного в компании лимита, можно сразу списывать на расходы:

- если организация перешла на ФСБУ 6/2020, то в соответствии с п. 5 указанного стандарта;

- если организация пока продолжает использовать ПБУ 6/01, то в соответствии с п. 3 ФСБУ 5/2019 любые активы со сроком использования свыше 12 месяцев, нельзя относить к запасам. Поэтому, если информация о таких активов в структуре основных средств несущественна, на основании требования рациональности при ведении бухгалтерского учёта (п. 6 ПБУ 1/2008 «Учётная политика организации») и рекомендации в области бухгалтерского учёта Р-100/2019-КпР «Реализация требования рациональности» их стоимость может быть отнесена на расходы периода. А если существенна — должна быть учтена в составе основных средств.

Основные методы списания материалов в производство

Как мы уже говорили выше, выбор конкретной методики списания МПЗ (материально-производственные запасы) зависит от специфики деятельности компании. Данный процесс является одним из важных моментов хозяйственной деятельности. Этот нюанс объясняется тем, что от стоимости материалов зависит конечная стоимость изготовленных изделий. Вполне логично предположить, что от стоимости производственных запасов зависит величина дохода компании. Каждая из методик списания материалов имеет свои уникальные особенности. Ниже мы предлагаем кратко рассмотреть каждый из существующих методов.

По средней себестоимости

Эта методика списания материально-производственных запасов является одной из самых популярных. Для того чтобы рассчитать среднюю себестоимость МПЗ, необходимо выполнить следующие действия:

- Сложить между собой стоимость остатка МПЗ на начало отчетного периода и стоимость МПЗ, поступивших в течение данного временного отрезка.

- Сложить между собой количество МПЗ на начало отчетного периода и количество МПЗ, поступивших в течение данного временного отрезка.

- Разделить первое полученное значение на второе.

Метод ФИФО

Эта методика предполагает списание материально-производственных запасов в хронологическом порядке. Говоря простыми словами, списание осуществляется по стоимости первого (второго) поступления МПЗ. Многие специалисты рекомендуют использовать эту методику при учете скоропортящихся товаров. Данная рекомендация объясняется тем, что рассматриваемый метод не учитывает рост инфляции за время использования товарно-материальных ценностей.

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

По стоимости каждой единицы

Применять этот метод следует только в том случае, когда имущественные активы не могут использоваться для замены друг друга. К этой категории можно отнести драгоценные камни и металлы. При списании запасов в производство учитывается фактическая себестоимость каждой единицы. Во время проведения данной процедуры используется ряд первичных документов. Это могут быть товарные накладные, акты списания и лимитно-заборные карты.

Следует отметить, что существует несколько различных причин для списания материальных запасов. Одной из самых распространенных причин является использование МПЗ в производственных целях. Помимо этого, списать материалы можно в случае их морального устаревания, порчи или хищения. Для того чтобы соблюсти все обязательные формальности, компании нужно сформировать специальную комиссию, которой будет поручено проведение всех необходимых мероприятий.

О нюансах процедуры списания

От расходов на материалы во многом зависит то, сколько будут стоить сами работы, где эти объекты используются

Это особенно важно для тех объектов, которые относятся к элитной категории. Когда организация составляет смету, важно закладывать определенные нормы, связанные с расходами

Инвентаризационная комиссия

Нормативы для смет – целый комплекс данных по расценкам, где предметы объединяются в отдельные категории. Это нужно для того, чтобы понять, сколько будут стоить те или иные действия.

Норма сметы – все ресурсы в совокупности, установленные для принятого измерителя в работах разного рода. Сметные нормы выполняют одну главную функцию – вычисление количества ресурсов, которые в норме необходимы, чтобы завершить тот или иной процесс.

Но документы оформляются, исходя из того, что при реализации проекта соблюдаются нормальные условия, и что никакие внешние факторы не осложняют данный процесс. Если же какие-либо осложнения присутствуют, то к документации просто добавляют специальные коэффициенты к результатам подсчета. Сами коэффициенты описываются в законодательных нормах.

Сметные нормативы бывают:

- Региональными.

- Ведомственными.

- Федеральными.

Пользователи могут создавать свою собственную базу. Для определения стоимости в строительстве используют несколько общепринятых методик. Некоторые из них перебрасываются и в другие направления.

Ресурсный метод. Все затраты в этом методе просто суммируются в натуральном выражении с текущими ценами. Из применяемых показателей стоит отметить:

- Расход материалов с комплектующими.

- Срок, на протяжении которого применяются машины в строительстве.

- Трудоемкость.

- Базисно-индексные расчеты. В данном методе стоимость строительства определяют по-своему. Для получения результата специалисты складывают цены всех видов строительных материалов, которые можно назвать укрупненными. Полученная сумма умножается на индексы после пересчета базисных цен в текущие.

- Ресурсно-индексные методы. Ресурсным методом определяют итог с использованием базисных цен. Потом производится умножение на индексы, приводящие стоимость к современному уровню.

- Базисно-компенсационный вариант. Стоимость работ и затрат суммируется на базисном уровне. К ним прибавляются дополнительные затраты, связанные с тем, что показатели на рынке достаточно сильно изменились.

- С использованием данных об объектах, которые ранее уже были построены.

О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.

Списание материалов в 1С 8.3 пошаговая инструкция

При использовании этого метода нужно определить среднюю себестоимость единицы материалов. Ее определяют по каждому наименованию одинаковых материалов (например, кирпич, доски, цемент и т. д.).

Как правило, среднюю себестоимость списанных материалов рассчитывают по итогам месяца. Однако налоговые инспекторы рекомендуют ее определять после каждой операции, связанной с их списанием.

Среднюю себестоимость рассчитывают так:

| Средняя себестоимость единицы материалов | = | Себестоимость остатка материалов на даты их списания + Себестоимость поступивших материалов | Количество материалов на дату их списания + Количество поступивших материалов |

Поступление МПЗ

Компания определяет стоимость объектов при их поступлении. Сделать это можно двумя способами:

- По фактической себестоимости. Учитываются все затраты, понесённые при поступлении объекта — на сборку, транспортировку и т.д.

- По учётной стоимости. Это нормативы, установленные самим предприятием. Так будет удобнее, если МПЗ поставляются на регулярной основе.

В учётной политике нужно зафиксировать, какой именно способ применяется на предприятии.

Поставщики — не единственные, от кого компания может получить МПЗ. Они приходят от других лиц:

- Учредители. Как правило, они вносят материалы в качестве вклада в уставной капитал.

- Сотрудники. Приобретают МПЗ по подотчётным суммам.

Некоторые МПЗ достаются компании безвозмездно.

Пример

Компания «Рассвет» приобрела 50 тонн железа. Нюансы операции такие:

- Тонна железа вместе с НДС стоила 45 тыс. руб.

- «Рассвет» заплатил 120 тыс. руб. вместе с НДС за транспортировку.

- Поступление учитывается по фактической себестоимости

Оформим операции проводками:

| Д/т | К/т | Сумма | Операция |

|---|---|---|---|

| 10.1 | 60 | 1 975 000 | Провели поступление МПЗ |

| 19 | 60 | 395 000 | Приняли к учёту совокупный налог на добавленную стоимость |

| 20 | 10.1 | 1 975 000 | Отправили железо в производство |

Пример

Компания «МастерТорт» заказала поставку 10 тонн сахара:

- Вместе с 10% НДС товар обошёлся предприятию в 300 тыс. руб.

- Транспортировка не облагается налогом. За неё заплатили 10 тыс. руб.

- При поступлении МПЗ оприходуют по учётной стоимости. В данном случае — 26 тыс. руб. за тонну без учёта НДС.

В бухучёт операции внесли так:

| Д/т | К/т | Сумма | Операция |

|---|---|---|---|

| 15 | 60 | 282 727,30 | Внесли в учёт стоимость сахара и доставки |

| 19 | 60 | 27 272,73 | Приняли к учёту входной налог |

| 10.1 | 15 | 260 000,00 | Оприходовали сахар по учётным ценам |

| 16 | 15 | 22 727,30 | Провели превышение фактической стоимости над учётной |

| 20 | 10.1 | 260 000,00 | Направили сахар в производство |

| 20 | 16 | 22 272,30 | Списали месячный перерасход |

Если бы превалировала учётная стоимость, записи составили бы зеркально. Представим, что учётная стоимость сахара — 30 тыс. руб. и составим корреспонденции:

| Д/т | К/т | Сумма | Операция |

|---|---|---|---|

| 10.1 | 15 | 300 000 | Оприходовали сахар по учётным ценам |

| 15 | 16 | 17 272,7 | Списали превалирование учётной стоимости над фактической |

| 20 | 10.1 | 300 000 | Отправили в производство сахар |

| 20 | 16 | 17 272,7 | Списали разницу по результатам месяца (СТОРНО) |

МПЗ, участвующие в производстве, входят в себестоимость готовых товаров. Учитывать можно:

- По стоимости каждой единицы. Применяется, если материалы можно учитывать поштучно (например, при производстве уникальных, единичных продуктов).

- По средней стоимости. Берётся стоимость единицы из партии однородных материалов.

- По методу ФИФО. Учитывается стоимость единицы из первой поступившей партии, и далее по порядку.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Документы, необходимые для списания материалов в производство

При передаче материалов со склада предприятия в различные его подразделения оформляются первичные учетные документами, их формы утверждены постановлением Госкомстата России № 71а от 30.10.1997 и являются обязательными к применению.

К ним относятся:

- лимитно-заборные карты (типовая межотраслевая форма № М-8)

- накладные на отпуск материала(типовая межотраслевая форма № М-15)

- требования накладные (типовая межотраслевая форма № М-11)

Оформление акта на списание материалов в производствеакта на списание материалов в производстве предусматривается в случаях, когда организация списывает их своим подразделениям. В таких случаях основания для списания не указываются, и все оформляется как внутреннее перемещение, а израсходованные материалы оформляются актом расхода.

Такой акт составляется подразделением, которое получает и расходует материал. В альбоме унифицированных форм нет такой формы, а это значит, что каждая организация имеет право ее для себя разработать, учитывая требования «О бухгалтерском учете» статьи 9 Федерального закона от 21.11.1996 № 129-ФЗ. Форма составления акта расходов, ее порядок и периодичность обязательно закрепляются в учетной политике предприятия.

В акте расхода необходимо указать:

- наименование материала

- количество единиц

- цену за единицу и общую сумму по каждому виду

- шифр, наименование заказа, для которого материал расходовался, или же шифр, наименование затрат

- общее количество по нормам расхода и сумму

- количество сверх нормы, сумму перерасхода и ее причины.

При необходимости в акте указывают количество изготовленных изделий или объем выполненных работ.

Списание сырья и материалов в производство можно производить, основываясь на производственные отчеты, которые составляются по технологическим картам и согласно утвержденным нормам по расходу материалов на единицу производимой продукции.

Каждое подразделение предприятия делает ежемесячные отчеты о движении материалов и их наличии, передавая его в бухгалтерию. Бухгалтерия проверяет отчеты, сверяя их с данными бухгалтерского и складского учета.

Виды материалов

Материалы (сырье) на предприятии могут быть:

- Собственные;

- Давальческие;

- Готовая продукция;

- Спецодежда.

Кроме того, организация может подразделять материалы по видам использования (для производственных нужд, хозяйственных и т.д.):

Приобретенные МПЗ принимаются:

- По фактической себестоимости, то есть по сумме затрат, понесенных на их покупку, доставку, изготовление (исключая НДС);

- По учетным ценам предприятия.

Изготовленные материалы принимаются к учету по одному из методов:

- По средней себестоимости;

- По себестоимости единицы запасов;

- По стоимости первых по времени приобретения (FIFO):