Отвечает юрист консультант

Какие малоценные основные средства можно учесть в 2024 году?

В 2024 году можно учесть малоценные основные средства, стоимость которых не превышает определенную сумму. По последним изменениям в налоговом законодательстве России, на момент 2024 года, сумма таких средств составляет 40 000 рублей.

Как определить стоимость малоценных основных средств?

Стоимость малоценных основных средств определяется их первоначальной стоимостью, то есть суммой, которую компания заплатила за их приобретение. Если средство было создано самой компанией, то стоимость определяется по себестоимости его производства с учетом затрат на материалы, труд и прочие расходы.

Сколько процентов от стоимости отпускаются на списание малоценных основных средств?

При списании малоценных основных средств, их стоимость отпускается в бухгалтерии сразу на 100%. Это означает, что компания может учесть всю стоимость таких средств как расход сразу в отчетном периоде, без необходимости проведения амортизации в течение нескольких лет.

Какова цель учета малоценных основных средств?

Основная цель учета малоценных основных средств состоит в том, чтобы правильно отразить их стоимость и использование в бухгалтерской отчетности компании. Это позволяет иметь более точное представление о стоимостной составляющей бизнеса и принимать обоснованные решения на основе финансовой информации.

Какие малоценные основные средства не участвуют в списании по налогам?

Малоценные основные средства, которые не участвуют в списании по налогам, обычно включают в себя такие объекты, как здания, сооружения и транспортные средства. Для списания этих объектов могут использоваться другие методы, такие как амортизация, которая предусматривает равномерное распределение стоимости на протяжении определенного периода времени.

Какую сумму малоценных основных средств можно учесть в 2024 году?

В 2024 году можно учесть малоценные основные средства, стоимость которых не превышает сумму 25000 рублей.

Какие малоценные основные средства можно учесть в 2024 году?

В 2024 году можно учесть различные малоценные основные средства, такие как офисная мебель, компьютеры, принтеры, копировальные аппараты, станки, инструменты и т.д., стоимость которых не превышает 25000 рублей.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Учетная политика НКО на упрощенной системе налогообложения (УСН)

Порядок формирования бухгалтерской учетной политики на УСН не отличается от порядка, который применяют организации на общем режиме налогообложения. Потому от обязанности вести бухгалтерский учет никакая организация действующим законодательством не освобождена. Да, у организации, применяющей УСН, бухгалтерский учет не такой объемный, ведь применять УСН могут организации при определенных условиях. При УСН учетная политика может быть размером не 48 листов, а 7 и даже меньше.

В учетной политике нужно указать:

- формы первичных документов: применяет ли организация унифицированные формы или разрабатывает формы самостоятельно;

- уровень существенности: как определяется;

- стоимостной критерий отнесения объектов к основным средствам. Хоть они и описаны в ПБУ и в НК РФ, но Вы можете установить свои критерии. Имеете полное право в рамках действующего законодательства;

- способ начисления амортизации. Нужно выбрать наиболее подходящий именно для Вашей организации, и лучше выбрать способ, который бы не порождал разниц между БУ и НУ;

- метод оценки списания запасов и др.

В учетной политике для целей налогообложения организации, применяющие УСН, должны указать в первую очередь выбранный объект налогообложения: «доходы» или «доходы минус расходы». От этого будет зависеть и само содержание данного локального нормативного акта. Доходами для УСН признаются те же доходы, что и при основной системе налогообложения, а именно доходы от реализации товаров, имущественных прав, а также внереализационные доходы.

Доходы при УСН признаются по мере их получения (п. 1 ст. 346.17 НК РФ).

Не являются доходами для УСН (п. 1.1 ст. 346.15, п. 8 ст. 346.18 НК РФ):

- доходы, указанные в ст. 251 НК РФ;

- доходы организаций, по которым они обязаны уплатить налог на прибыль по ставкам, прописанным в пп. 1.6, 3 и 4 ст. 284 НК РФ;

- в учетной политике при УСН «доходы минус расходы» в УП для целей налогового учета нужно указать;

- доходы уменьшаются на перечисленные в ст. 346.16 НК РФ экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами. Для признания в расходах все издержки должны быть оплачены (п. 2 ст. 346.17 НК РФ).

Документальное оформление

Как было указано выше, существует несколько нормативных актов, которые могут использоваться для фиксирования движения.

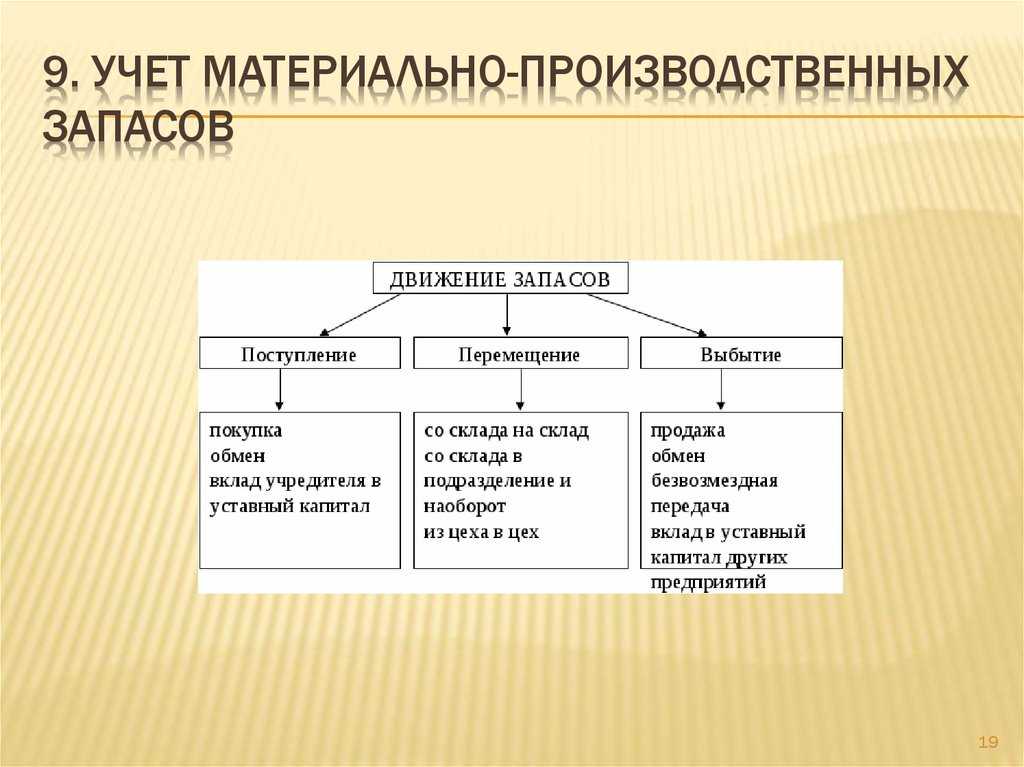

Поступление активов на склад компании оформляется с помощью приходного ордера или акта о приемке материалов. Решение об использовании одной из этих бумаг принимается после тщательного подсчета количества ресурсов и сравнения его с указанным в контракте. Если результаты совпадают, применяется первый вариант.

Товарно-транспортная накладная выступает в качестве первичного нормативного документа по учету МПЗ, если перевозка осуществлялась автомобилями. Внутреннее перемещение сотрудники организации закрепляют в требовании.

Существуют лимитно-заборные карты, которые задействованы с целью фиксирования затрат.

Шаг 1. Утвердите новую учетную политику

Начинать переход на ФСБУ 6/2020 нужно с учетной политики. Как можно понять, в ней должны быть зафиксированы все значимые моменты, касающиеся грядущих изменений в учете. Причем продумать, сформировать и утвердить новую учетную надо до того, как наступит «час Х». То есть — в 2021 году.

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки

Выбранный способ перехода

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода

Поэтому далее больше будем уделять внимание именно ему

Лимит стоимости для ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

Начало начисления амортизации

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете — заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии — с месяца, следующего за месяцев выбытия.

Способы начисления амортизации в бухучете

ФСБУ 6/2020 не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Признание существенных затрат на обеспечение работы ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Отражение переоценки

ФСБУ 6/2020 добавил новый способ списания переоценки ОС. С 01.01.2022 можно:

- списать всю накопленную амортизацию проводкой Дт 02 — Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

Тест на обесценение

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Инвестиционная недвижимость

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее — по справедливой или рыночной.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Вопрос-ответ:

Какие изменения ожидаются в налоговом учете МПЗ в 2024 году?

Ожидаются изменения в налоговом учете МПЗ в 2024 году в связи с принятием нового налогового кодекса. В частности, планируется введение новых правил учета МПЗ, уточнение процедуры расчета налога на прибыль от реализации МПЗ и изменение ставок налога на добавленную стоимость для отдельных категорий МПЗ.

Какие основные изменения касательно налогового учета МПЗ будут внедрены?

В налоговом учете МПЗ в 2024 году будут внедрены основные изменения. В частности, будет введена более подробная документация для учета МПЗ, а также усилится контроль со стороны налоговых органов. Также планируется улучшить систему отчетности и сократить сроки предоставления налоговой отчетности.

Как изменится процедура расчета налога на прибыль от реализации МПЗ?

В 2024 году планируется уточнить процедуру расчета налога на прибыль от реализации МПЗ. Одним из главных изменений будет введение новых методов учета затрат, что позволит более точно определить прибыль от реализации МПЗ и уменьшить возможность манипулирования прибылью со стороны предприятий.

Как списывать запасы, предназначенные для управленческих нужд

ФСБУ 5/2019 предусматривает при учете запасов одно исключение, которым могут пользоваться все компании: от представителей микробизнеса до самых крупных организаций.

Речь идет об учете запасов, предназначенных для управленческих нужд. Это могут быть, например, канцтовары или бензин для автомобиля руководителя. Все подобные виды запасов можно сразу списывать на текущие затраты организации при покупке (п. 2 ФСБУ 5/2019).

Однако средним и крупным компаниям в большинстве случаев лучше не упрощать учет подобным образом. Такие организации, как правило, платят налог на прибыль, а значит, должны вести налоговый учет доходов и расходов.

Налоговый кодекс РФ не предусматривает исключений при ведении налогового учета управленческих запасов. Значит, если компания будет списывать эти запасы в бухучете сразу, то возникнут разницы между двумя видами учета.

Разницы между бухгалтерским и налоговым учетом усложняют ведение бухгалтерии и повышают вероятность ошибок. Поэтому бизнесмены, как правило, стараются организовать учет так, чтобы свести эти разницы к минимуму или вообще исключить.

Кроме того, в среднем и крупном бизнесе управленческие запасы могут достигать значительных объемов. Поэтому полноценный бухучет позволит контролировать их сохранность.

Отражение запасов в учётной политике

Порядок учёта материально-производственных запасов прямо связан с масштабами бизнеса. Малые, средние и крупные предприятия обязаны учитывать все поступления товаров, средств производства, других материальных и нематериальных ценностей. Есть 2 метода ведения бухгалтерского учёта:

- на стандартных условиях;

- упрощённо. Его имеют право использовать субъекты малого и среднего предпринимательства (МСП), некоммерческие организации и компании-резиденты “Сколково”.

Выбранный метод отражается в учётной политике (УП) организации согласно ПБУ 1/2008.

Микропредприятия с упрощённым ведением бухучёта могут вообще не учитывать запасы и не применять ФСБУ 5/2019. Но для этого они должны соответствовать следующим критериям:

- годовая сумма дохода — до 120 миллионов рублей без учёта НДС;

- среднесписочная численность работников — до 15 человек.

Для расчёта соответствия критериям берутся показатели прошлого года.

Компаниям, находящимся у верхней границы вышеуказанных лимитов, следует перейти на учёт запасов по общим основаниям, поскольку их статус может измениться в любой момент.

Микропредприятие должно закрепить отказ от применения ФСБУ 5/2019 в своей учётной политике.

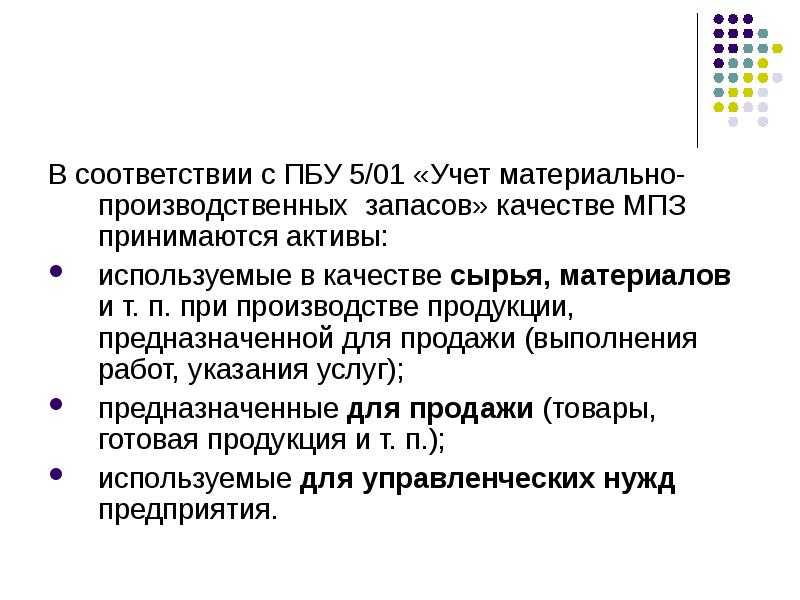

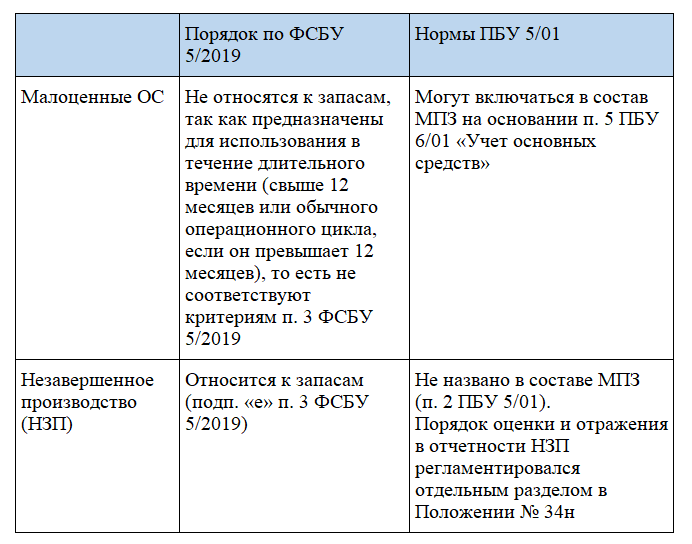

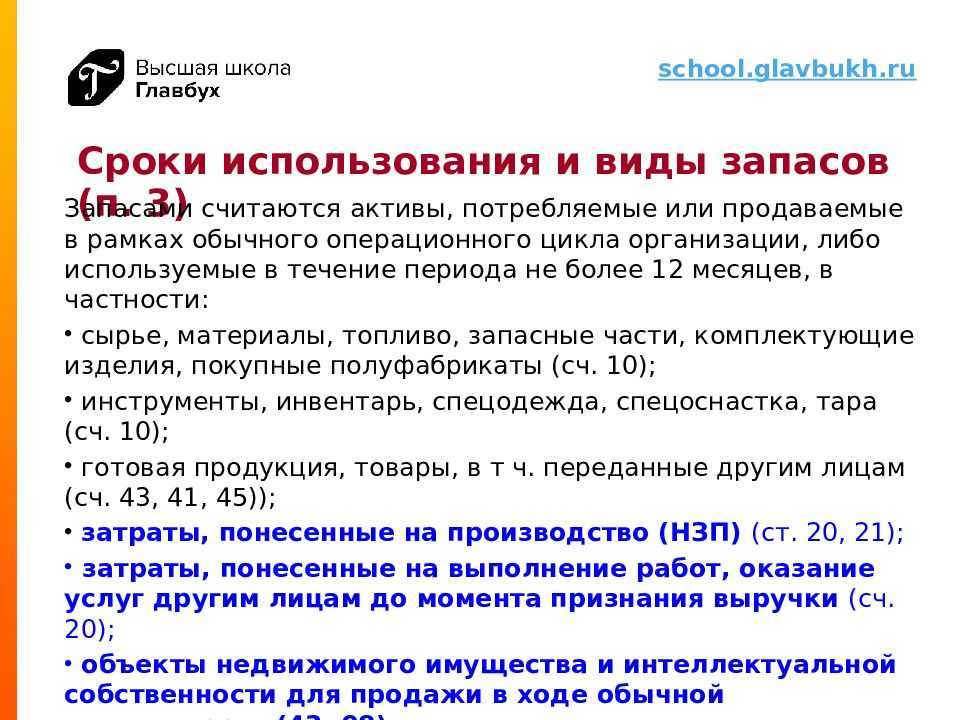

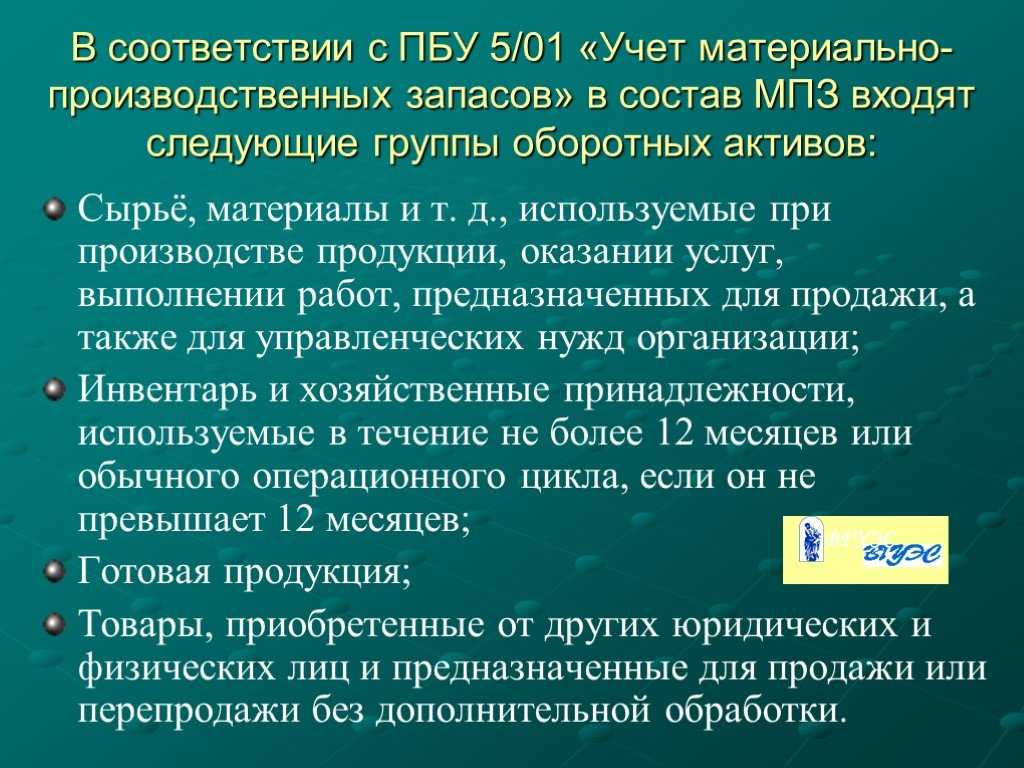

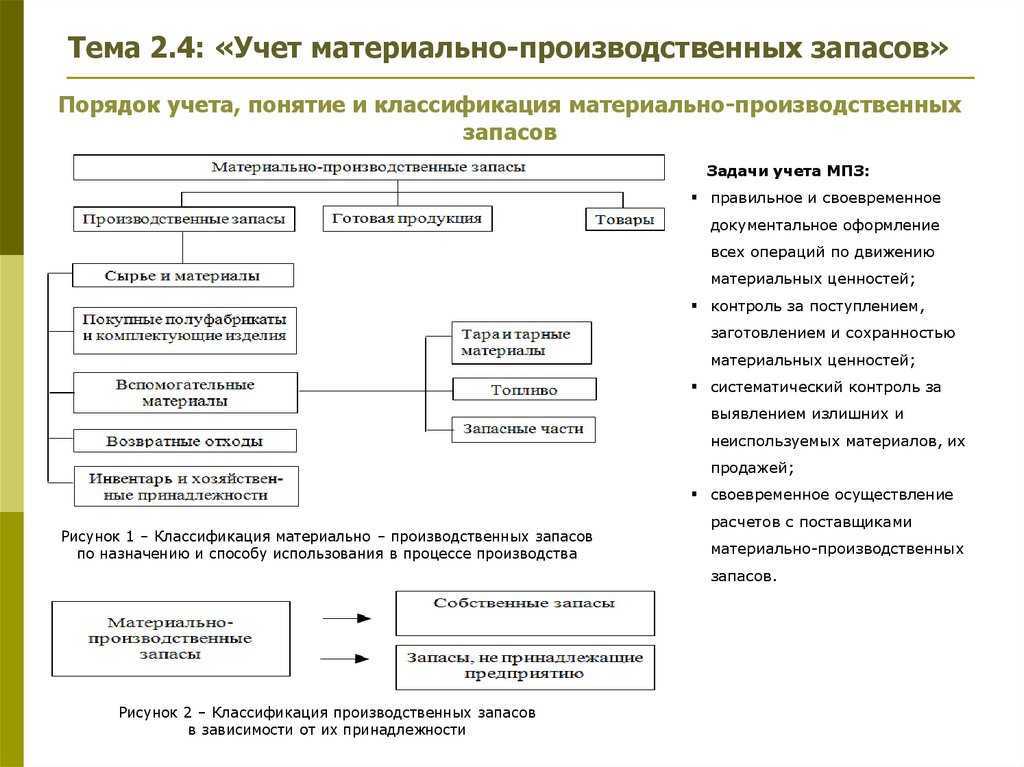

Всем остальным организациям необходимо включить в состав запасов следующие активы:

- материалы, сырьё и компоненты, которые полностью используются в одном цикле производства или оказания услуг;

- активы с периодом применения до 1 года (если больше, они должны учитываться как основные средства);

- готовая продукция (ГП) и товары для перепродажи;

- инструменты, спецодежда и другие средства производства со сроком использования до 1 года;

- незавершённое производство (НЗП), включая товары и услуги до момента получения выручки от их реализации;

- недвижимость, созданная или купленная для последующей реализации (если это типичная деятельность компании);

- объекты интеллектуальной собственности, купленные или созданные для продажи (если это типичная деятельность компании).

Нужно обратить внимание на 2 важных изменения, которые произошли после перехода на новый стандарт:

- Законодательный отказ от стоимостного лимита. Раньше в состав МПЗ включали активы со стоимостью приобретения до 40 тысяч рублей, даже если срок их использования был больше 12 месяцев. Теперь ограничений по стоимости нет — туда можно включать любые активы со сроком применения менее 1 года;

- Возможность отнесения расходов по управленческим запасам на себестоимость по факту их оприходования или оплаты. Речь идёт о канцтоварах, картриджах, хозинвентаре, и других ТМЦ, которые используются для работы в офисе. По отношению к ним ФСБУ 5/2019 можно не применять, если это прописано в УП.

Предприятие имеет право устанавливать свои стоимостные критерии отнесения активов к МПЗ, соблюдая при этом условие длительности их использования (до 12 месяцев).

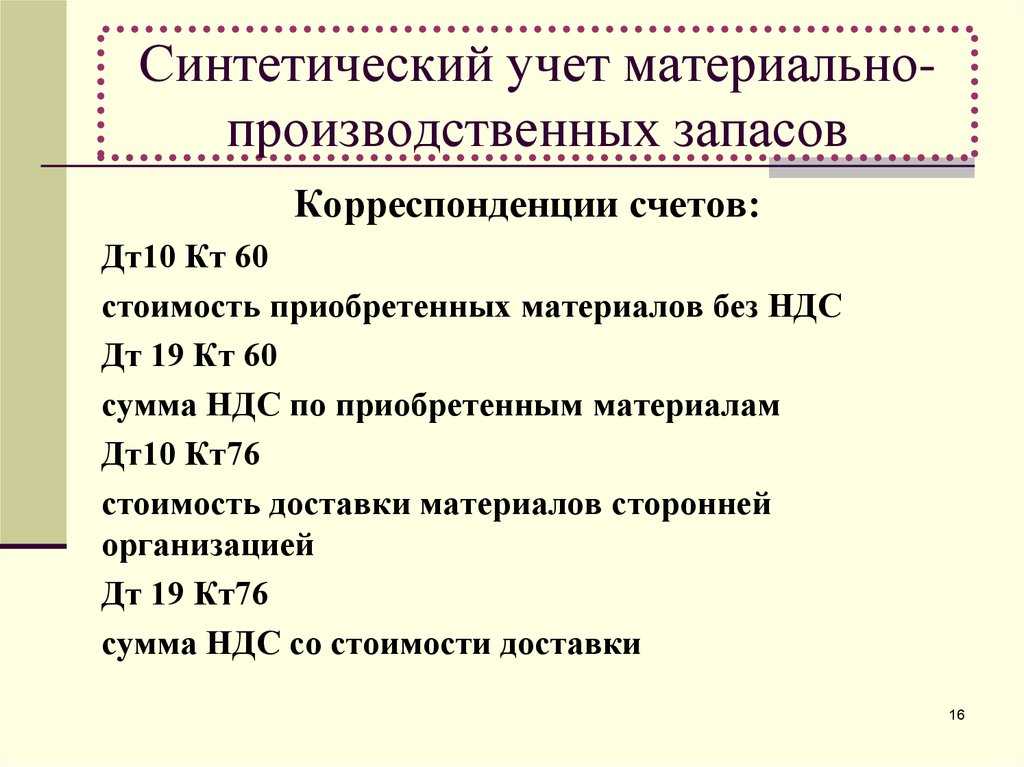

Как отражать в бухгалтерском учете оприходование материалов

Фактическую себестоимость материалов

формируйте непосредственно на счете 10 «Материалы» или на счете 15 «Заготовление

и приобретение материальных ценностей» (если применяете этот счет согласно

рабочему плану счетов). В случае применения учетных цен используйте также счет

16 «Отклонение в стоимости материальных ценностей».

Корреспондирующий счет зависит от того, в

итоге какой операции материалы поступили в организацию. Например, бухгалтерскую

запись по дебету счета 10 (15) делают в корреспонденции со счетами:

— 60 «Расчеты с поставщиками и

подрядчиками» — на сумму договорной стоимости материалов (без НДС), полученных

за плату (в том числе при оплате неденежными средствами). В случае

предоставления длительной отсрочки (рассрочки) оплаты материалов запись

произведите на стоимость материалов (без НДС) на условиях немедленной оплаты

(п. 13 ФСБУ 5/2019);

— 75 «Расчеты с учредителями» — на

справедливую стоимость материалов, полученных в качестве вклада в уставный

капитал;

— 83 «Добавочный капитал» — на

справедливую стоимость материалов, полученных безвозмездно от акционера

(участника), в частности полученных в качестве вклада в имущество общества;

— 01 «Основные средства» (03 «Доходные

вложения в материальные ценности») — при поступлении материалов в результате

выбытия основного средства;

— 60, 76 «Расчеты с разными дебиторами и

кредиторами», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по

социальному страхованию и обеспечению» и др. — на суммы дополнительных затрат

на приведение материалов в состояние и местоположение, необходимые для их

потребления или использования.

Как списывать запасы по ФСБУ 5/2019

По новому стандарту необходимо списывать запасы:

- при признании выручки от продажи;

- при осуществлении иного списания запасов;

- при отсутствии перспективы экономических выгод от дальнейшего использования;

- при невозможности использования в уставной деятельности — для некоммерческих организаций.

При этом в расходах должна быть отражена балансовая стоимость запасов. Для каждого из указанных случаев расходы будут учитываться отдельно.

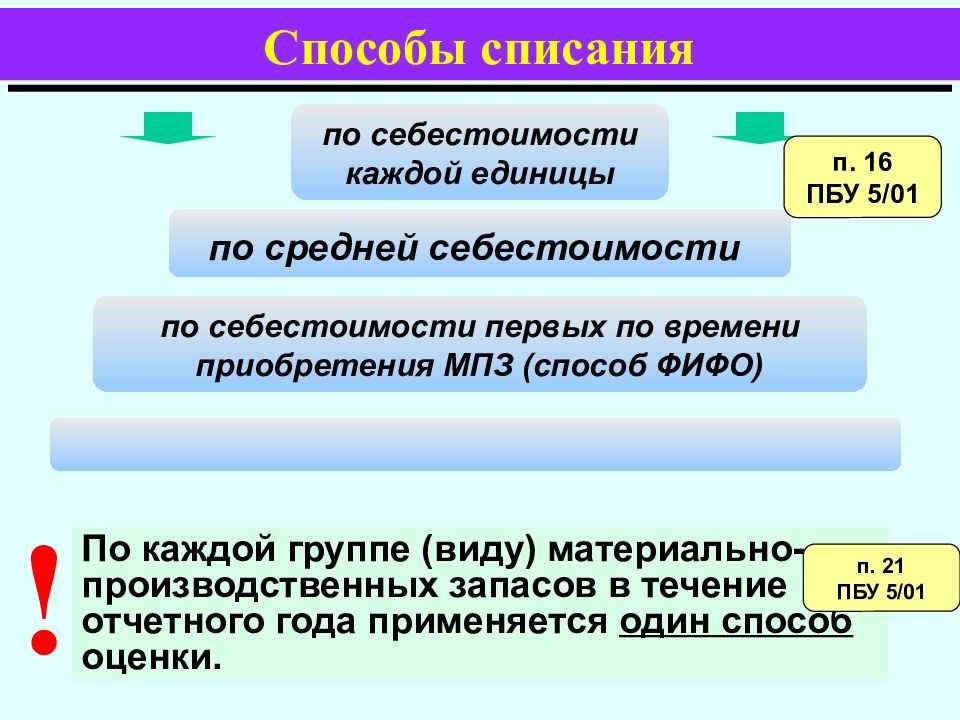

Способы списания запасов остаются прежними и закреплены в ПБУ 5:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых из поступивших в организацию запасов — метод ФИФО.

Выбранный способ нужно закрепить в учётной политике.

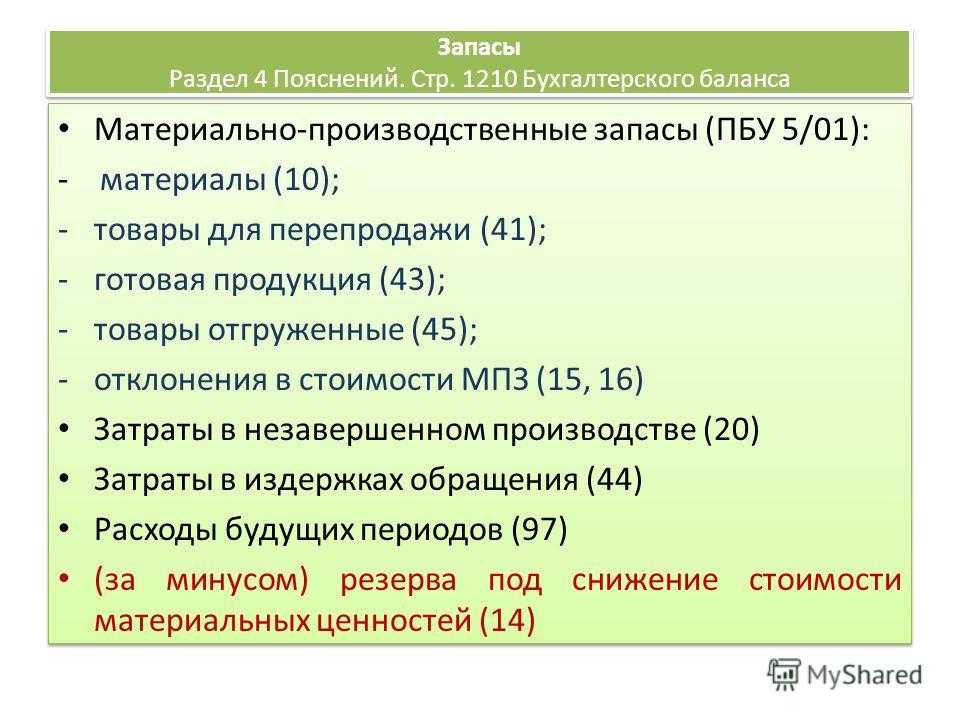

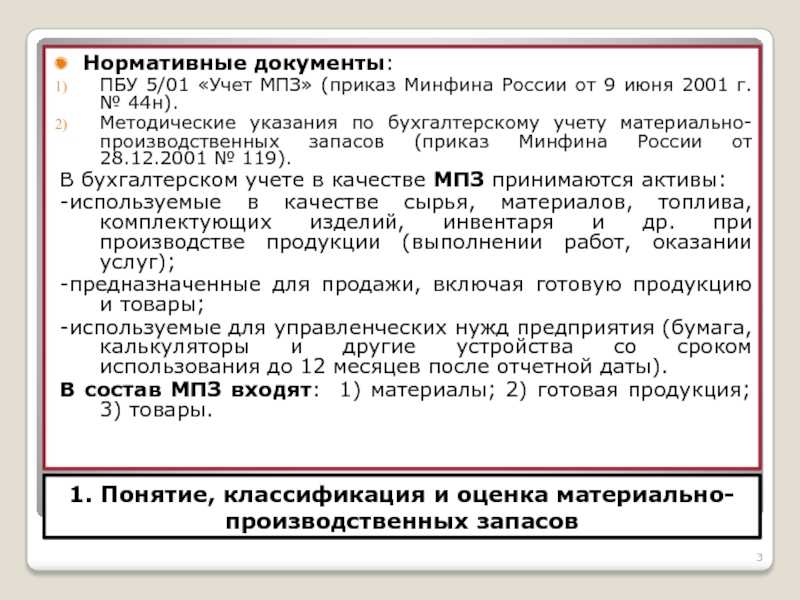

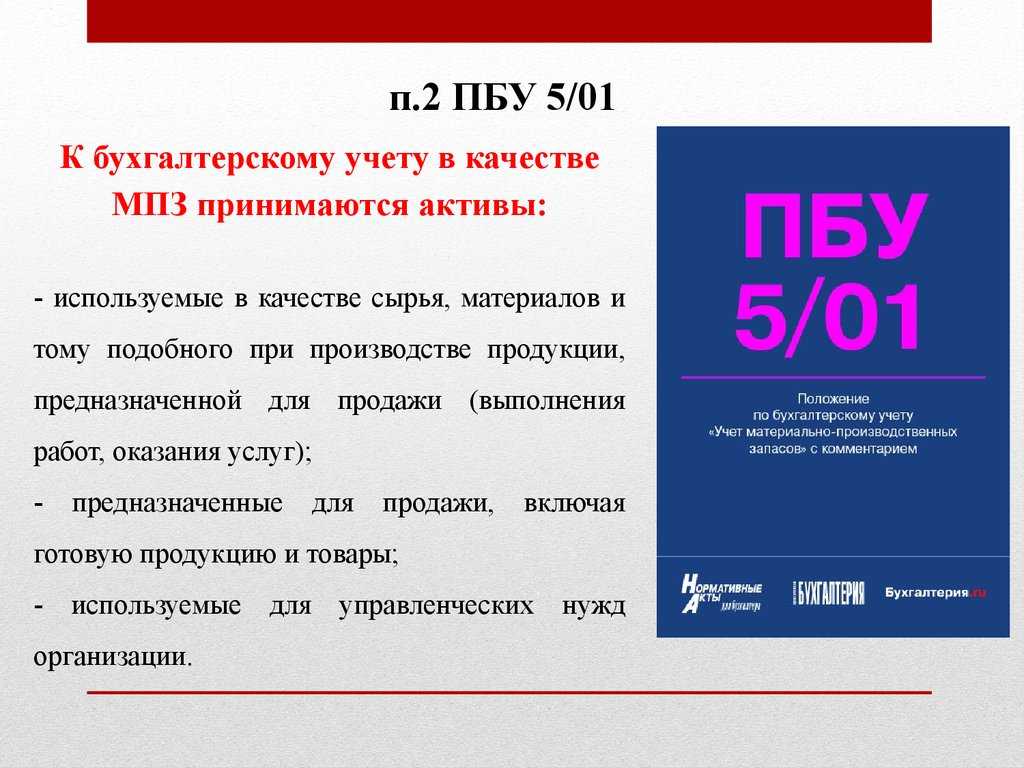

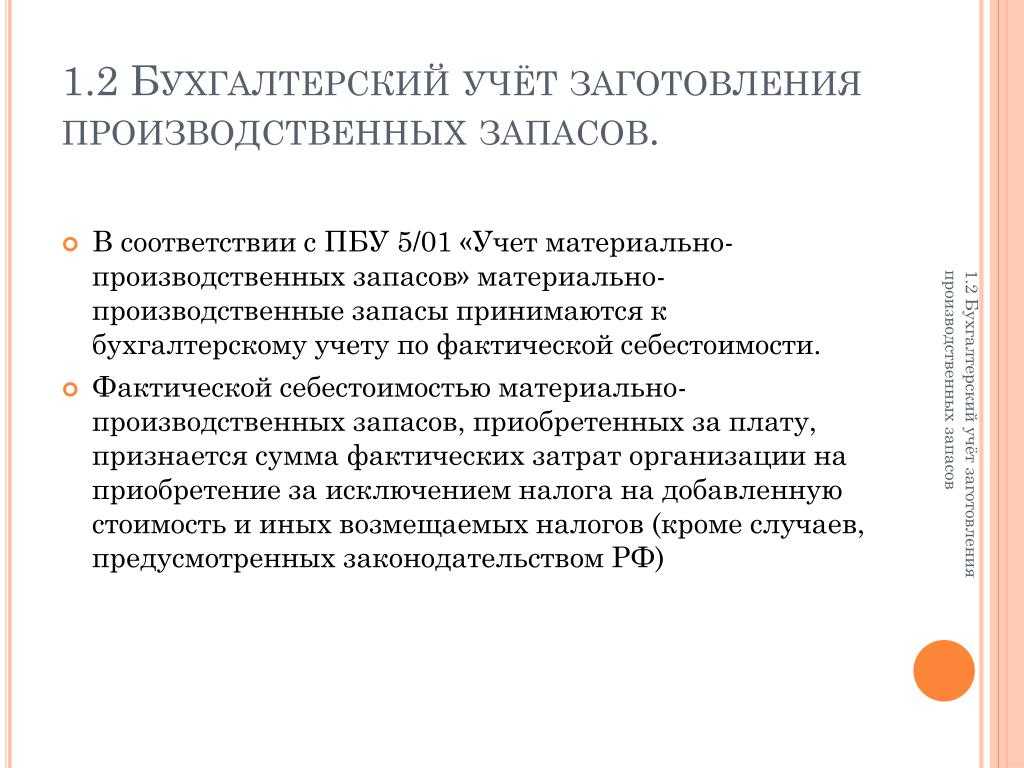

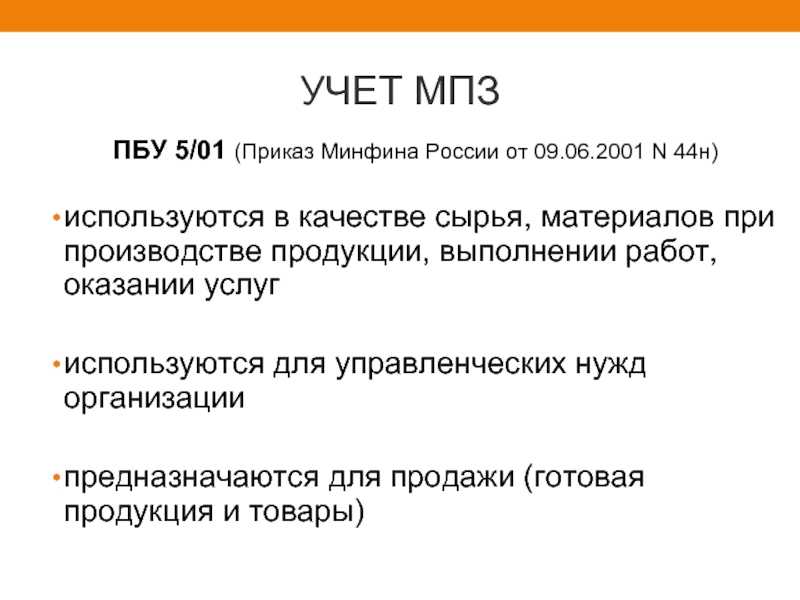

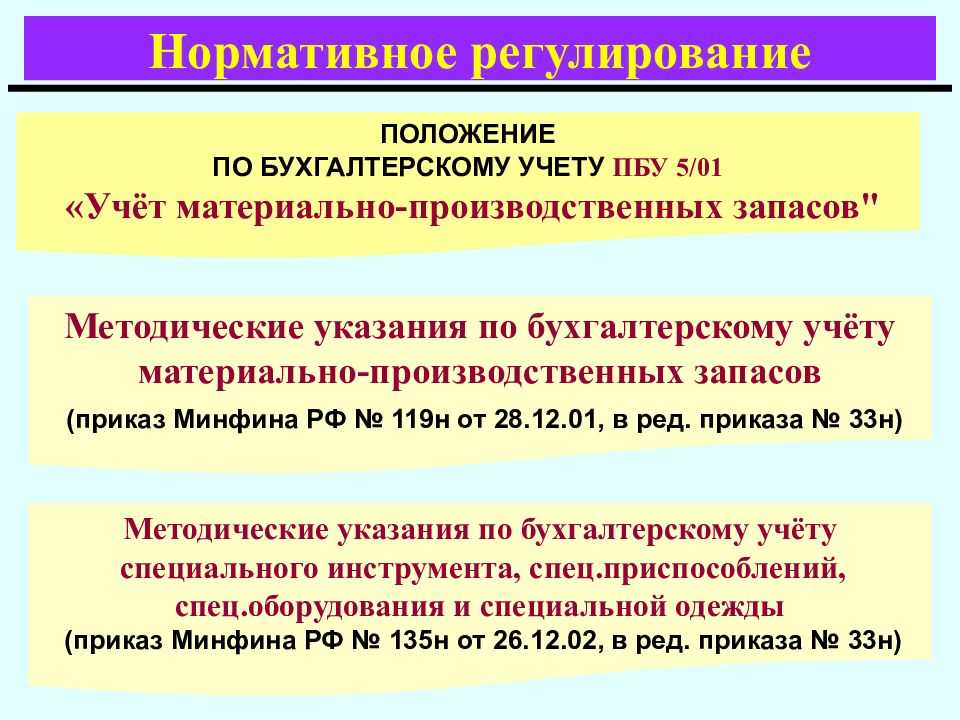

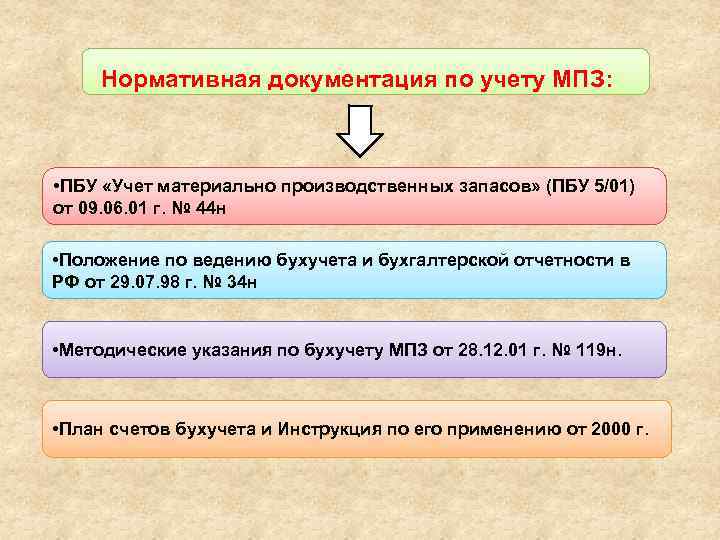

ПБУ 5/01 учет материально-производственных запасов

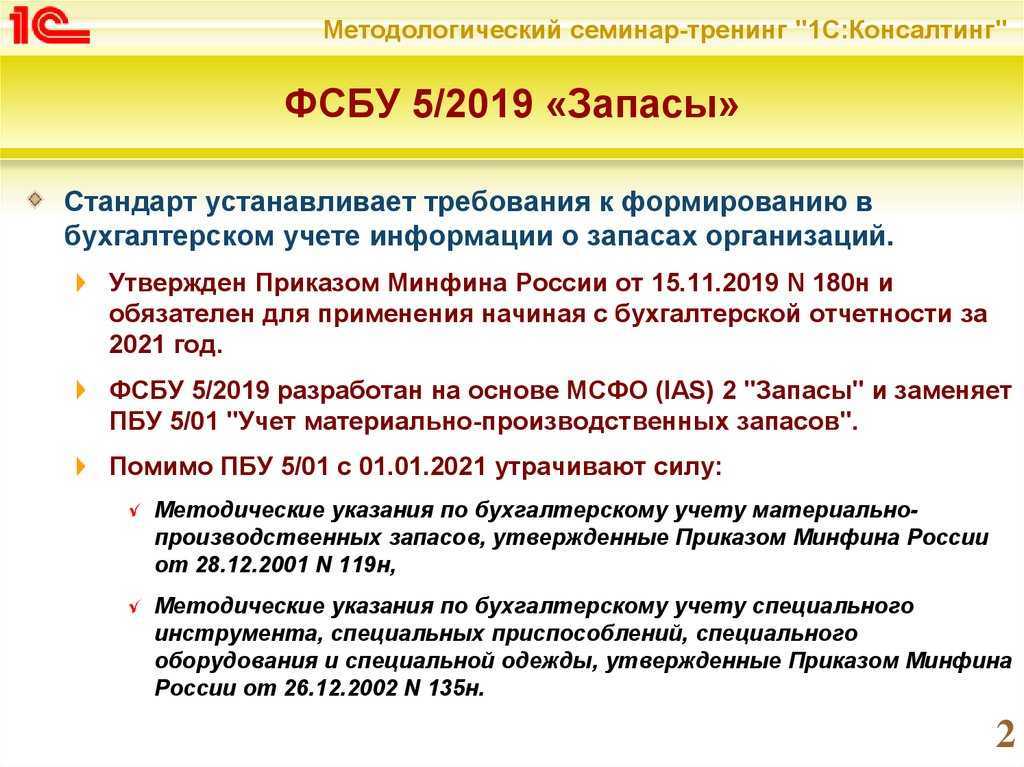

ПБУ 5/01 перестало действовать с 2021 года. Компании перешли на применение ФСБУ 5/2019. Новый стандарт регламентирует учет материалов, товаров и незавершенного производства.

С 2021 года крупные и средние компании перешли на применение ФСБУ 5/2019. Малый бизнес вправе не применять ФСБУ, но и руководствоваться нормами ПБУ 5/01 не получится, поскольку данное положение отменено.

ПБУ 05/01 «Учет материально-производственных запасов»: основные положения

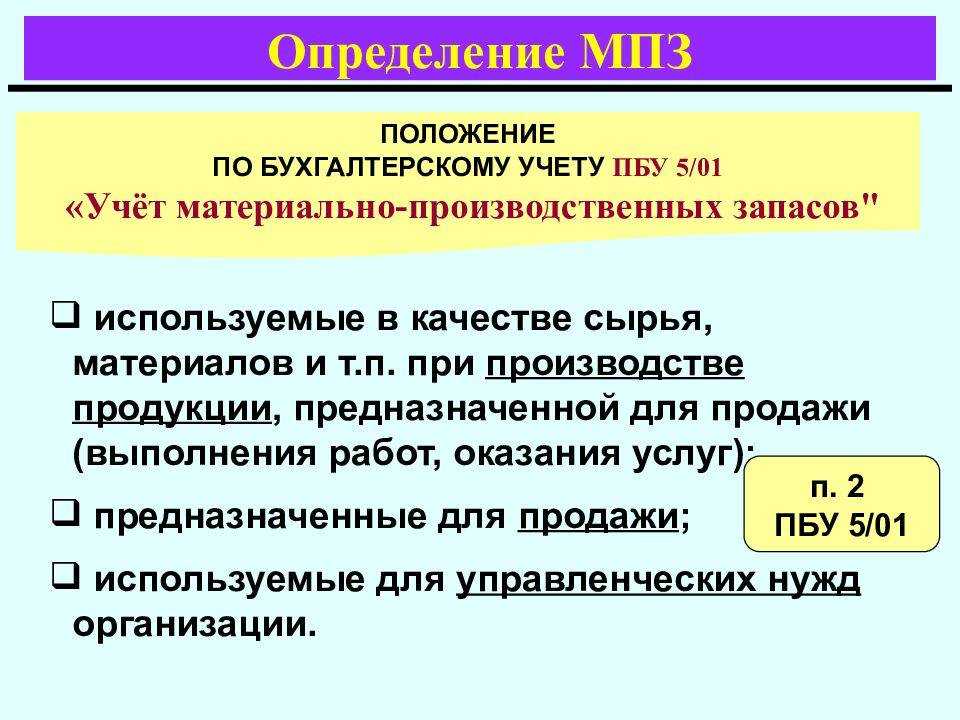

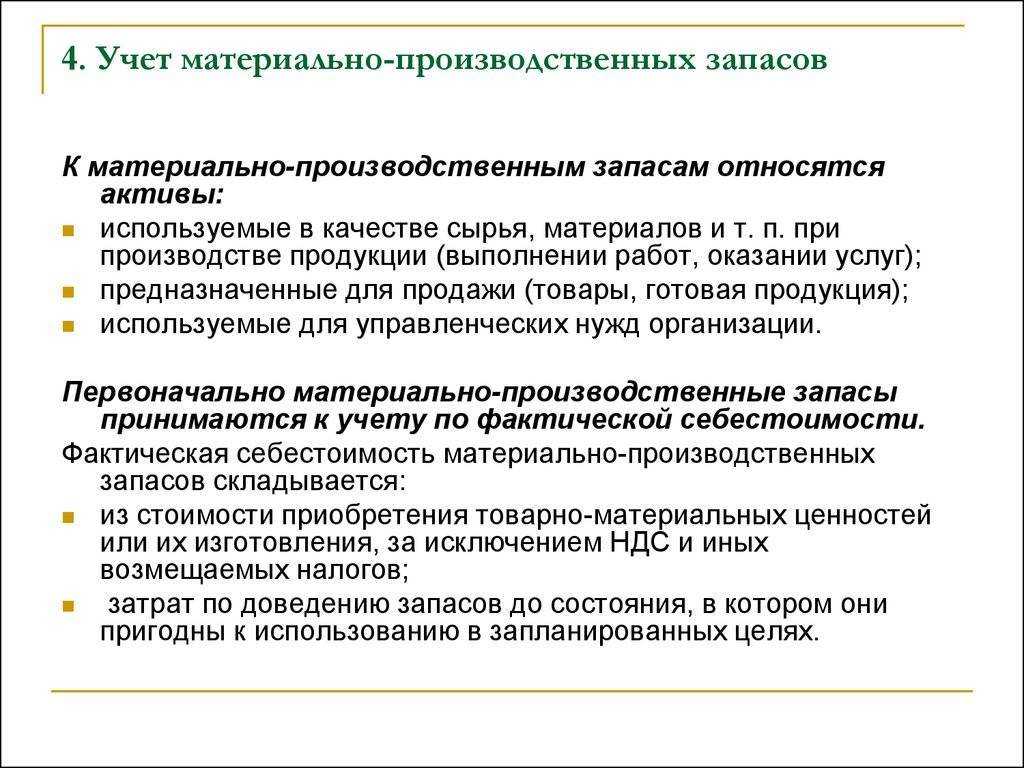

ПБУ 05/01 определяет порядок оценки материально-производственных запасов (МПЗ) при их принятии к учету и выбытии, а также правила отражения данных о них в бухгалтерской отчётности.

Согласно ПБУ 05/01, материально-производственные запасы должны отражаться в бухгалтерской отчётности в соответствии с классификацией, учитывающей способ их применения в хозяйственной деятельности. По состоянию на конец отчетного года МПЗ показывают в балансе по стоимости, которая устанавливается исходя из применяемых способов оценки соответствующих запасов.

После определения стоимости МПЗ они принимаются к учету на балансе предприятия. В зависимости от вида МПЗ, они могут учитываться по трем методам: средней себестоимости, ФИФО или ЛИФО.

-

Метод средней себестоимости предполагает определение средней стоимости единицы МПЗ на основе их стоимости на начало отчетного периода и всех поступлений в течение этого периода.

-

Метод ФИФО (first in, first out) предполагает списание МПЗ в порядке их поступления на склад, то есть сначала списываются те МПЗ, которые были приобретены или произведены первыми.

-

Метод ЛИФО (last in, first out) является обратным методу ФИФО и предполагает списание последних поступивших МПЗ первыми. Этот метод обычно используется для учета товаров, которые быстро устаревают или теряют свою стоимость со временем.

Оценка запасов при выбытии по ПБУ 05/01

ПБУ 05/01 также регламентирует оценку материально-производственных запасов при выбытии, которая может быть осуществлена исходя:

Отражение запасов в бухгалтерской отчетности по ПБУ 05/01

Согласно ПБУ 05/01, материально-производственные запасы должны отражаться в бухгалтерской отчётности в соответствии с классификацией, учитывающей способ их применения в хозяйственной деятельности.

По состоянию на конец отчетного года МПЗ показывают в балансе по стоимости, которая устанавливается исходя из применяемых способов оценки соответствующих запасов.

Учет запасов по МСФО: регулирующее законодательство

В РФ учет материально-производственных запасов регулируют два основных нормативных документа:

-

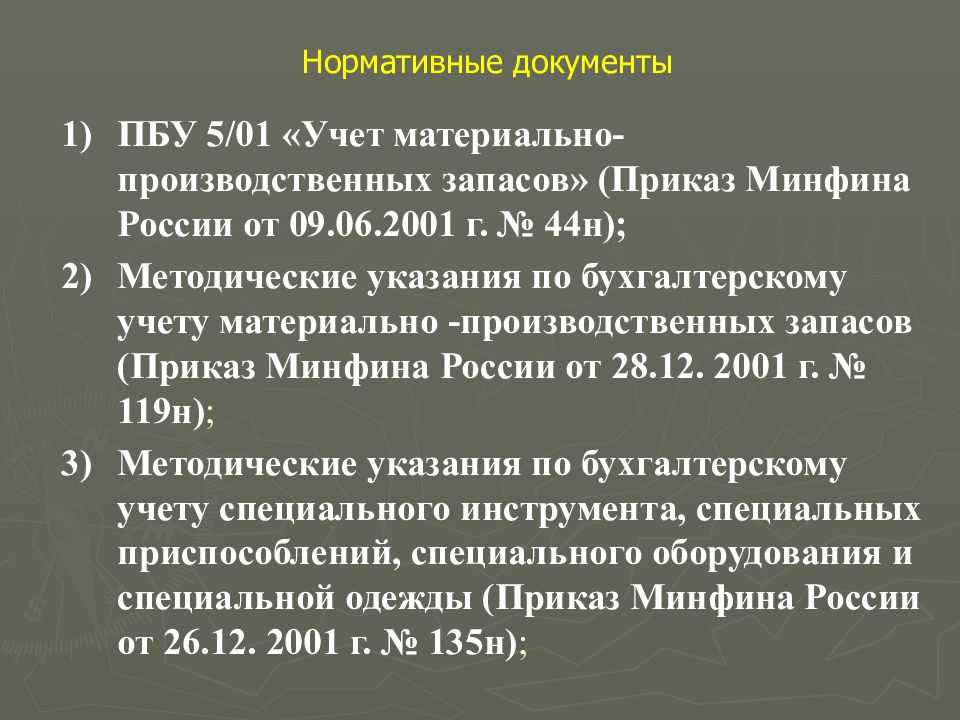

ПБУ 5/01 «Учет материально-производственных запасов» (утверждено приказом Минфина России от 9 июня 2001 г. № 44н), которое на данный момент утратило силу.;

-

Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Минфина России от 28 декабря 2001 г. № 119н.

-

-

Международные правила, по которым ведется учет материально-производственных запасов, сведены к МСФО № 2 «Запасы», а также некоторые правила и определения содержатся в Принципах подготовки и составления финансовой отчетности.

Оценка запасов по МСФО

Согласно МСФО № 2, если речь идёт о поставщике услуг, он оценивает запасы по затратам на их производство, а значит, включает в них затраты на оплату труда и прочие затраты на персонал.

В ПБУ 5/01 рассматриваются только материальные запасы.

По способу оценки запасы ранжируются по наименьшей из двух величин: по чистой возможной цене продажи или по себестоимости. Материально-производственные запасы оцениваются по фактической себестоимости.

Оценка запасов по МСФО № 2 позволяет применить принцип осмотрительности, то есть в большей степени признать убытки, чем предвосхитить прибыль.

Отчетность по запасам в соответствии с МСФО

Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» и Международный стандарт финансовой отчетности (IAS) 2 «Запасы» имеют несколько отличий:

-

Ведение учёта:

-

ПБУ 5/01 регламентирует учет материально-производственных запасов;

-

МСФО (IAS) 2 – учет запасов в целом.

Состав МПЗ:

-

ПБУ 5/01 – сырье, материалы, готовая продукция, товары для перепродажи;

-

МСФО (IAS) 2 – товары, закупленные и хранящиеся для перепродажи; сырье и материалы; готовая продукция; незавершенное производство.

Оценка запасов при выбытии и отпуске в производство:

-

ПБУ 5/01 – используется фактическая себестоимость;

-

МСФО (IAS) 2 – наименьшая из двух величин: себестоимости или возможной чистой цены продаж.

Раскрытие информации в бухгалтерской отчётности:

ПБУ 5/01 и МСФО 2 содержат примерно одинаковый объем требований к раскрытию в финансовой отчетности информации об операциях с запасами.

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса ( Отчеты – 1С –Отчетность – Регламентированные отчеты ).

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 ( Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету ). Из ОСВ по 60.02 также можно перейти в карточку договора и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор : например, Договор поставки №154 от 01.03.2021.

- внести информацию в договоры с авансами на конец отчетного периода по алгоритму выше;

- показатели прошлых периодов заполнятся в балансе автоматически в соответствии с настройками.

- внести информацию в договоры с авансами на конец отчетного периода (по алгоритму выше) в копии базы;

- заполнить баланс за 2019 (2020) в копии базы;

- суммы из строки 1230 «Дебиторская задолженность» автоматически перенесутся в другие строки в соответствии с настройками в договоре с поставщиком. Эти данные перенесите в ручном режиме в соответствующие графы БФО за 2021 год. В комментарии оставьте пометку о внесенных правках.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..Рассмотрим, как в 1С 8.3 Бухгалтерия правильно исчислить и уплатить.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(4 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Спасибо большое за вебинар

Раскрыто много моментов, на которых не акцентируешь внимание в повседневной жизни

-

Программа которая эмулирует реальный физический компьютер со всеми его компонентами

-

Обгоните не менее 50 машин за 60 секунд driver san francisco

-

1с как остановить проведение документов

-

Как выровнять таблицу по центру окна браузера

- 1с корпорация что входит

Как вести учет малоценных основных средств

Организация может установить и меньшее значение (например, 12 000 руб.

или 20 000 руб.). Имущество стоимостью ниже утвержденного лимита учитывается в составе материально-производственных запасов (МПЗ). Более подробную информацию о бухгалтерском учете «малоценного» имущества читайте в статье Приобретение основных средств.

Часть 2: приобретение «малоценного» имущества.

Бухгалтерский учет. Помните!На основании абз.4 п.5 ПБУ 6/01 организация вправе не устанавливать лимит вовсе и все объекты, удовлетворяющие признакам п.4 ПБУ 6/01, принимать к бухгалтерскому учету в качестве основных средств вне зависимости от стоимости. Очевидно, что новые налоговые изменения усложняют учетный процесс.

На практике чаще всего используются два варианта отслеживания «малоценки»: 1. Введение забалансового счета.

Этот способ позволяет выбрать малоценное имущество из прочего состава активов, и отслеживать его наличие отдельно.

А на предприятии за их движением должен осуществляться постоянный контроль, чтобы обеспечить сохранность. Именно для сохранности физической малоценка даже с нулевой стоимостью учитывается в документации.

И это происходит до наступления времени ее полного износа. В учетной политике следует закрепить максимальную стоимость малоценки.МБП – это предметы, которые приобретаются предприятием, для того чтобы пользоваться ими длительное время.

Но их стоимость сразу же, в полном объеме списывается на себестоимость выпускаемой продукции.Пример №1.

Организация купила шкаф для бумаг, заплатив за него 25 тыс.

руб. (без НДС). Данное приобретение относится к мебели, то есть, к основным средствам. Но поскольку его стоимость меньше установленного лимита (40 тыс. руб.), стол относится к малоценке.

Длительное время малоценные и быстроизнашиваемые предметы учитывались на счете 13. Но сейчас он отсутствует, хотя сами МБП никуда не пропали. Этот материальный ресурс по всем критериям следовало бы отнести к основных средствам, но его стоимость слишком мала, чтобы числиться на соответствующем ОС счете (01). Поэтому, хотя термин МБП не используется в профессиональном бухгалтерском языке, малоценка присутствует.

К ней относят текущие активы, для которых:

- стоимость – за одну единицу не больше, чем 40 тыс. руб.;

- время эксплуатации – до года или двух;

- не предусматривается последующая перепродажа.

Для них также характерно:

- применение в изготовлении товаров непосредственно или с целью управления производственным процессом;

- способствование в получении дохода.

Для того чтобы списать МБП, срок службы которых до года, используется стандартная форма МБ-8. Его целесообразно составить, когда недорогое имущество полностью износилось и стало непригодным для того, чтобы использовать его по назначение и дальше.

Форма БМ-8 сегодня не является обязательной. Но ее можно взять за основу для разработки на предприятии своей формы акта.

Решение о списании малоценки принимает ликвидационная комиссия. Она назначается руководителем и сотрудничает с работниками бухгалтерии. Малоценное имущество нужно отражать при списании по фактической себестоимости. Документ подписывается каждым членом комиссии, утверждается руководителем и отправляется в бухгалтерию. На его основании учетный работник списывает малоценку с учета.

Наиболее правильно на предприятии в области малоценки использовать такой подход:

- МБП, предполагаемый срок использования которых составит больше года, учитывать на сч. 01 (на соответствующем субсчете).

- МБП, которые будут находиться в эксплуатации до года – на сч. 10 (субсчет 9 или 10).

- Контрактивным счетом в первом случае послужит соответствующий субсчет сч. 02.

- Во втором: к сч. 10 (10) → сч. 10 (11).

- На сч. 10 (9) учитывается инвентарь и хозпринадлежности, поэтому он не нуждается в контрактиве.

Когда малоценка будет использоваться в производстве более чем 12 месяцев, бухгалтер делает такие пометки:

| Счета | Описание | |

| Дебет | Кредит | |

| 08 | 60 | Малоценка оприходована за фактом ее поступления |

| 19 (1) | 60 | Отражение НДС |

| 01 | 08 | Малоценка передана в эксплуатацию |

| 68 | 19 (1) | НДС зачтен |

| 20 или 23 | 02 | Начислена амортизация (можно сразу все 100% стоимости малоценки, или ее часть по первому кварталу или году) |

| 02 | 01 | Амортизационная сумма списана (но не раньше, чем объект будет полностью списан) |

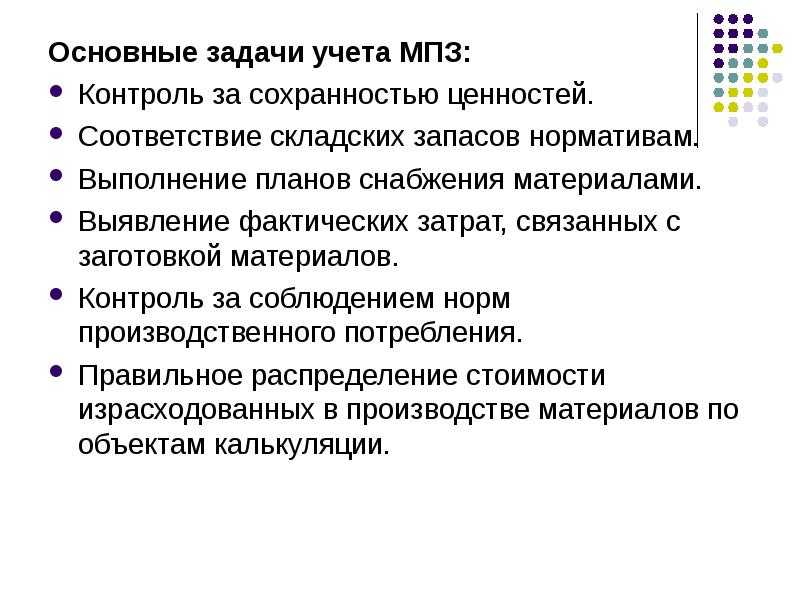

Как достоверно раскрыть информацию о запасах в отчётности

Сведения о запасах в бухгалтерской отчётности должны включать в себя, кроме балансовой стоимости на начало и конец отчётного периода, сведения, касающиеся:

- сверки остатков МПЗ по фактической себестоимости и обесценения на начало и конец отчётного периода и движения запасов за этот же период;

- причин, которые привели к восстановлению резерва;

- балансовой стоимости активов, по которым у организации имеются ограничения, например, залоговых;

- способов расчёта себестоимости запасов, а в случае их изменения в новом отчётном периоде необходимо раскрыть информацию о том, к каким последствиям привело подобное изменение;

- авансов и задатков, перечисленных поставщикам, перевозчикам и переработчикам запасов.

Как оценивать запасы после признания?

Пункт 28 ФСБУ 5/2019 устанавливает, что запасы должны оцениваться организацией на отчетную дату по наименьшей из двух величин:

- по фактической себестоимости;

- чистой стоимости продажи.

Чистая стоимость реализации запасов представляет собой предполагаемую цену, согласно которой предприятие может реализовать резервы за вычетом необходимых расходов на производство, подготовку к продаже и продажу запасов.

За чистую стоимость реализации запасов (за исключением готовой продукции и товаров), станет приниматься величина, равная относящейся к запасам доле предполагаемой цены, согласно которой предприятие может реализовать готовую продукцию, работы, услуги, в производстве которых были использованы указанные запасы. Если подсчитать указанную величину сложно, за чистую стоимость продажи данных запасов может быть взята цена, по которой вероятно приобрести подобные запасы по состоянию на отчетную дату.

Если фактическая себестоимость запасов станет больше чистой стоимости их продажи, это будет расцениваться обесценением резервов. Подобное допустимо, в случае если они морально устареют, утратят первостепенные свойства, уменьшится рыночная цена запасов, сузятся рынки сбыта.

Читайте таке: Производственный календарь на 2021 год