Какой вычет установлен для ИП при покупке онлайн-касс?

Сущность вычета, о котором идет речь — в возможности уменьшить исчисленный (подлежащий уплате) налог предпринимателя на сумму, соответствующую расходам на приобретение ККТ.

Правом на такую преференцию обладают:

- ИП, работающие на ЕНВД.

Они вправе, таким образом, уменьшить исчисленный платеж на расходы, которые имеют отношение к покупке онлайн-ККТ. Величина таких расходов, принимаемая к вычету — до 18 тыс. руб. на одну ККМ.

Указанная сумма примерно соответствует распространенной бюджетной модели ККМ автономного типа либо недорогому фискальному регистратору. Отметим, что в расходы по покупке ККТ входят покупка ПО и иных компонентов, необходимых для обеспечения функционирования аппарата. Прежде всего, конечно, фискального накопителя.

При этом, владельцу кассы нужно иметь в виду, что:

- ИП, работающие самостоятельно — без привлечения работников, должны для получения налоговой преференции зарегистрировать ККТ у налоговиков до июля 2019 года;

- ИП с работниками — до июля 2018 года.

Если ИП работает самостоятельно, то он сможет зачесть расходы в вычет в 2018 или 2019 году за тот квартал, в котором куплена касса либо за более поздний налоговый период. А если у ИП есть работники, то вычет он сможет применить только в 2018 году. Аналогично — за квартал покупки ККТ либо за более поздний налоговый период.

Для того, чтобы применить вычет при покупке онлайн-кассы для ИП на ЕНВД, потребуется сдать в ФНС декларацию, которая будет заполнена в определенной последовательности. Поскольку она квартальная, то в расчет берутся расходы, совершенные в любом из месяцев квартала.

- ИП, работающие на ПСН.

В целом, в отношении таких предпринимателей правила применения установлены аналогичные те, что действуют при ЕНВД. Правда, в данном случае речь идет об уплате патента за установленный период времени, а не налога за квартал.

Есть ряд иных нюансов, на которые плательщику ПСН, рассчитывающему на вычет, полезно обратить внимание. Во-первых, если ИП на ПСН имеет работников, то он должен ориентироваться на виды бизнеса, отраженные в подпунктах 45-48 п

2 ст. 346.43 НК РФ. Они довольно специфичны для ИП на патенте

Во-первых, если ИП на ПСН имеет работников, то он должен ориентироваться на виды бизнеса, отраженные в подпунктах 45-48 п. 2 ст. 346.43 НК РФ. Они довольно специфичны для ИП на патенте.

Во-вторых, если ИП на ПСН имеет работников, то он сможет применить вычет за периоды пользования патентом, которые начинаются в 2018 году и заканчиваются после осуществления регистрации ККТ в ФНС, а если сотрудников не имеет — за периоды, что начинаются в 2018 или 2019 годах и заканчиваются по факту регистрации ККТ.

Кроме того, ИП на ПСН следует иметь в виду, что при превышении доступной суммы вычета (которая, как и при ЕНВД, составляет 18 тыс. рублей за 1 ККМ) стоимости одного патента образующийся остаток может быть задействован для вычета по какому-либо другому патенту.

Для того, чтобы оформить вычет ИП на ПСН направляет в ФНС заявление по установленной форме. При этом, он вправе направить уведомление и в свободной форме — но рекомендуется первый вариант во избежание вопросов со стороны налоговиков.

Отметим, что вычет при покупке онлайн-кассы для ИП на патенте в общем случае будет представлять собой возвращаемую из бюджета сумму налога. Предполагается, что заниматься деятельности по ПСН предприниматель будет, уже оплатив патент. Скорее всего — до покупки ККМ. Возврат денежных средств из бюджета осуществляется в соответствии с отдельными нормами Налогового Кодекса.

Отметим, что нормативная база по применению ККТ довольно регулярно претерпевает изменения. Могут появляться совершенно новые правила онлайн-касс. При этом, сведения о нововведениях в части регулирования тех правоотношений, в рамках магазины ведут расчеты с покупателями, становятся известными публике уже тогда, когда такие нововведения обсуждаются на уровне законопроектов.

Рассмотрим примеры таких нововведений — пока что не утвержденных официально, но находящихся на пути к утверждению властями.

Изменения, связанные с использованием кассового аппарата в 2024 году

Многие интересуются, когда введут кассовые аппараты для ИП нового образца. По поводу этого имеется четкая информация о том, что кассовые аппараты с 2016 года для ИП должны быть оснащены возможностью передавать данные о купле-продаже товаров через интернет. ИП, обладающие образцами старого формата обязаны их заменить, чтобы обеспечить быструю связь с клиентами и налоговым органом. Это касается, как Москвы, так и регионов.

Менять кассу разрешено не сразу, а тогда, когда истечет срок службы старой исправной модели, а если предприятие может доказать, что у него имеются проблемы с Интернет-соединением, то ему будет разрешено не приобретать и не регистрировать новые кассовые аппараты.

Какой лимит у кассы для ИП

Лимит кассы для ИП в 2024 году может быть вовсе не установлен, предприниматели могут выбирать самостоятельно, нужен им лимит или нет. В случае отказа от него, ИП обязан создать и ввести приказ об отмене лимита.

Штрафы, связанные с использованием ККТ в 2024 году

Деятельность предприятий, ИП и кассовый аппарат в 2024 году претерпевает изменения в области штрафования – они склоняются в сторону ужесточения и увеличения суммы штрафа (минимум составляет 3 тыс. рублей). С 15 июля 2016 года введены следующие штрафные санкции за нарушения в области использования ККМ:

| Нарушение | Штраф |

|---|---|

| При уклонении использования ККТ | Сумма штрафа составляет от 10000 до 30000 рублей |

| При повторном нарушении (если сумма, не пропускаемая через кассу, достигнет 1000000 рублей и более) | Деятельность владельца будет приостановлена (до 90 дней) |

| При использовании незарегистрированной или неисправной ККТ | Владелец будет обязан выплатить штраф от 1500 до 10000 рублей |

| Если ИП не обеспечивает клиента бумажным или электронным чеком | Владельцу нужно будет выплатить штраф в размере от 2000 до 10000 рублей |

Что делать с маркированной продукцией

Стоит разобраться, нужен ли кассовый аппарат определенному ИП, действующему на основании патента, если планируется продавать предметы с маркировкой.

Работать на ПСН нельзя лишь в случае, когда предполагается торговать лекарствами или обувью, а также одеждой из меха. Под запретом остается подакцизная продукция.

Например, разрешается заниматься реализацией:

- текстиля;

- продуктов питания;

- сигарет и пива;

- пиломатериалов при соблюдении рекомендаций по размерам торгового зала;

- ювелирных товаров;

- верхней одежды.

Чтобы подобрать технику, которая поможет работать с маркированными изделиями — обращайтесь в «Клеверенс». Наши специалисты выделят задачи, с которыми должно справиться ПО, подберут нужные модели и расскажут, как пользоваться новым оборудованием. Стоит оптимизировать предприятие, чтобы не тратить массу времени на рутинные дела.

Изменения в правилах продажи маркированных товаров через ККТ в 2024 году

В 2024 году при реализации маркированного товара через ККТ будет производиться дополнительный контроль продажи (Постановление Правительства N 1944 от 21.11.2023). Реализация будет запрещена для товара:

- сведения о маркировке которого отсутствуют в системе Честный знак;

- который на момент проверки выведен из оборота;

- заблокированного или приостановленного для реализации по решению органов власти, принятых в пределах установленных полномочий;

- при отсутствии в информационной системе мониторинга сведений о вводе товара в оборот;

- с некорректным кодом проверки.

Ограничения при продаже будут распространяться на следующие продуктовые группы:

- табачная и никотинсодержащая продукция;

- молочная продукция;

- упакованная вода;

- пиво и слабоалкогольные напитки;

- безалкогольные напитки и соки;

- парфюмерно-косметическая продукция, предназначенная для гигиены рук, с заявленным в маркировке потребительской упаковки антимикробным действием, а также кожные антисептики — дезинфицирующие средства;

- биологически активные добавки к пище;

- обувные товары;

- товары легкой промышленности;

- фототовары;

- шины;

- духи и туалетная вода.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Нужна ли онлайн-касса ИП на патенте

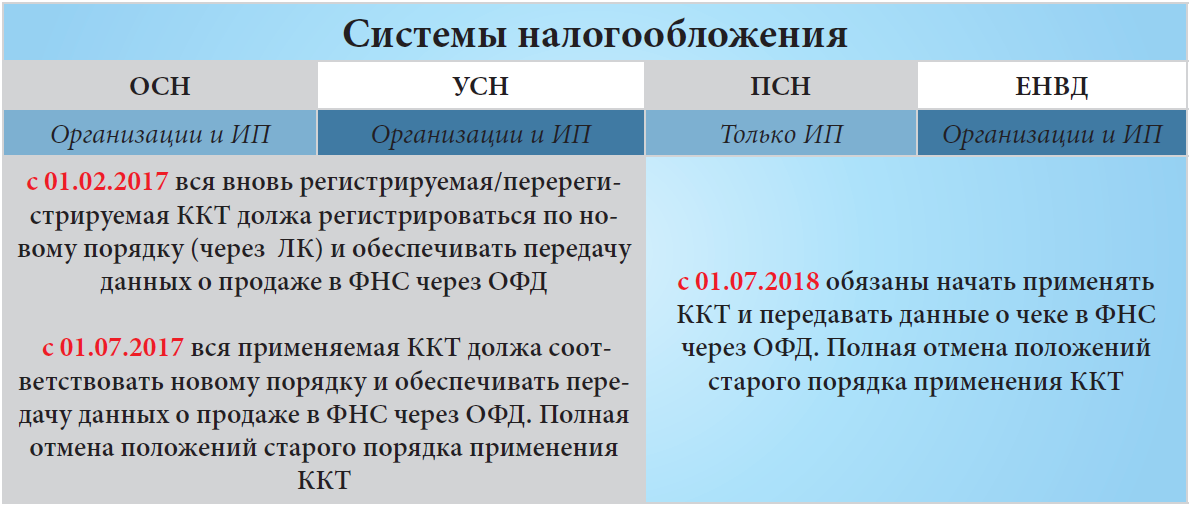

В 2017 г. Дума утвердила новый закон, согласно которому все ИП, использующие в своей деятельности кассовые аппараты, обязаны заменить их на онлайн-кассы. Новая касса не только распечатывает чеки, но и сохраняет информацию об операциях. Применение кассового аппарата обеспечивает автоматическую передачу необходимых сведений в ФНС через оператора. Так ИФНС контролирует размер дохода, полученного ИП.

Давайте разберемся, нужен ли вам кассовый аппарат, если вы получили патент.

Преимущества онлайн-касс:

- Информация об операциях передается в налоговую инспекцию в режиме онлайн, поэтому вероятность налоговых проверок сокращается;

- Вы обязаны выдавать БСО, товарный чек или квитанцию по просьбе покупателя. Наличие кассы облегчает эту задачу.

- Легко составлять, вести и редактировать реестр товаров, работать с ценами.

- Удобно анализировать результаты всей деятельности. Например, у вас несколько магазинов, торгующих косметикой, парфюмерией, бытовой химией и т.д. Онлайн-касса при розничной торговле учитывает все продажи по каждому магазину: сколько зарабатывает каждая точка, какие товары часто продаются, а что покупатели берут редко. Можно проконтролировать кассиров: создать учетную запись каждого и составлять ежедневный отчет.

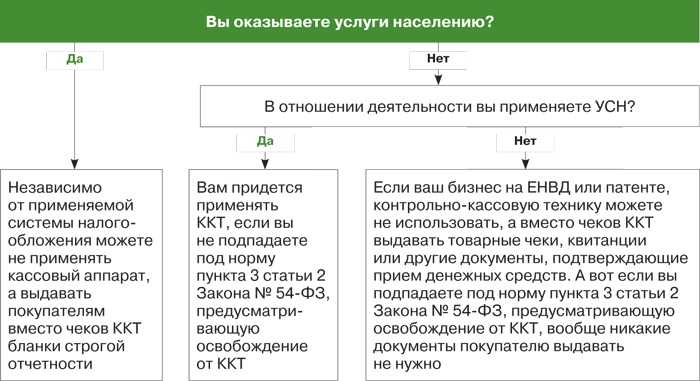

Вы обязаны иметь ККМ согласно п.2.1 ст. 2 54-ФЗ от 22.05.2003, если:

- оказываете услуги в парикмахерских и косметических салонах;

- ремонтируете радиоэлектронику, бытовые приборы, часы;

- изготавливаете металлические изделия;

- занимаетесь перевозкой пассажиров и грузов на автомобильном или водном транспорте;

- ремонтируете и проводите техническое обслуживание автомототранспорта, машин и оборудования;

- оказываете ветеринарные услуги;

- проводите спортивные тренировки и занимаетесь физподготовкой;

- занимаетесь охотой или ведете охотничье хозяйство;

- оказываете лицензированные медицинские и фармацевтические услуги;

- оказываете услуги проката;

- торгуете в розницу через торговые залы нестационарной и стационарной торговой сети площадью до 50 кв. м., либо без торгового зала;

- оказываете услуги общественного питания через залы обслуживания общественного питания площадью до 50 кв. м., либо без зала;

- производите товары из молока;

- занимаетесь рыбоводством или рыболовством;

- ремонтируете компьютеры и коммуникационное оборудование.

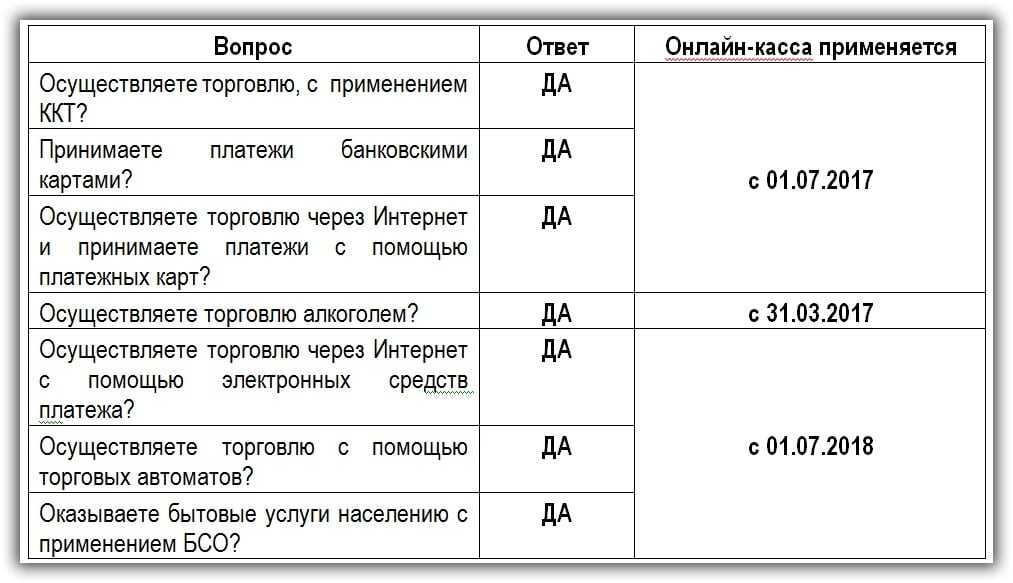

Если у вас есть наемные работники, то в 2023 году вы должны применять ККТ при расчетах за все виды работ и услуг. Зарегистрировать онлайн-кассу нужно не позднее 30 дней с момента подписания трудового договора с сотрудником.

Предприниматель, работающий без персонала, должен выдавать вместо чека БСО. Бланки изготавливают с использованием автоматизированных систем, имеющих защиту от несанкционированного доступа, а не распечатывают на принтере. БСО содержат информацию, аналогичную чеку онлайн-кассы.

На что обратить внимание в случае отказа от применения ККТ на законных основаниях

Есть ряд принципиальных моментов, на которые следует обратить внимание предпринимателю, не готовому применять ККТ и при этом желающему воспользоваться тем или иным законным основанием для отказа от применения онлайн-касс. Так, нужно иметь в виду, что:

- Условия неприменения (неприменения по желанию) ККТ, установленные Законом № 54-ФЗ в полной мере распространяются на ИП без работников.

Сейчас в Законе № 54-ФЗ нет никаких особых условий для таких ИП в части выполнения обязательств по использованию онлайн-касс. Наличие штата и его размер (влияющий, например, на отнесение ИП к категории малых предприятий) значения не имеют при определении обязательства по применению (или, наоборот, оснований для неприменения) ККТ.

- Спецрежим НПД, при котором уплачивается налог на профессиональный доход — то есть, система для самозанятых, не совместим ни с какими другими налоговыми режимами ИП.

Это следует из положений п. 7 ч. 2 ст. 4 Закона № 422-ФЗ. Таким образом, самозанятому нельзя часть выручки учитывать на НПД (не используя онлайн-кассу), а часть — на иных режимах, поскольку эти режимы нельзя применять в принципе.

- Самозанятый в общем случае не может быть посредником (или иным агентом) — не использующим ККТ, другого физического или юридического лица при расчетах за товары.

Это следует из положений п. 5 ч. 2 ст. 4 Закона № 422-ФЗ. В теории могла бы работать схема: самозанятый как ИП на НПД принимает оплату за расчетный счет, а затем переводит ее партнеру на его счет (фактическому продавцу). По закону ККТ использовать в рамках данного механизма расчетов не требуется. Однако, нарушается одной из определенных Законом № 422-ФЗ обязательных условий для применения НПД.

Указанное правило имеет исключение. Посредник может работать как самозанятый, но только при соблюдении двух условий:

- если сам будет заниматься доставкой товаров от фактического продавца потребителю;

- если будет использовать онлайн-кассу, зарегистрированную на фактического продавца (п. 6 ч. 2 ст. 4 Закона № 422-ФЗ).

Таким образом, самозанятый не сможет быть посредником при расчетах даже при наличии записанной на фактического продавца ККТ: нужно, чтобы он вручал товары конечному потребителю. Но даже при законном задействовании посреднической опции при доставке товаров онлайн-касса, так или иначе, используется в расчетах.

- ИП и физлица не вправе работать как самозанятые, если они осуществляют перепродажу товаров.

Это следует из положений п. 2 ч. 2 ст. 4 Закона № 422-ФЗ. Данная норма блокирует еще одну, в теории, рабочую схему — когда самозанятый «выкупает» у фактического продавца товар — без ККТ, а затем перепродает его конечному потребителю.

Есть категории физлиц (не являющихся ИП), предпринимателей и юрлиц, которым не разрешено пользоваться ККТ. Есть те, которым разрешено не пользоваться. В различных случаях указанные категории хозяйствующих субъектов могут быть обязаны выдавать своим клиентам документы, альтернативные кассовым чекам.

Физлица, не зарегистрированные как ИП, а также ИП на НПД — в числе тех, кому не разрешено пользоваться онлайн-кассами. Они обязательно выдают покупателям альтернативный чеку ККТ документ — чек, оформленный через приложение «Мой налог».

Расходы на обеспечение применения ККТ можно оптимизировать, заказав услуги по фискализации платежей сторонним агентам. Не следует пренебрегать выполнением законной обязанности по фискализации — иначе будут высокие штрафы по КоАП РФ.

Изменения в 2024 году в патентах для ИП

Вне зависимости от видов деятельности на патенте в 2024 году для ИП, основным нововведением считается уменьшение его первоначальной стоимости. Законодательство допускает следующее снижение налогов:

- на страховые выплаты – фиксированные или однопроцентные, с потенциального дохода (при превышении суммы в 300 тысяч рублей) уплаченные бизнесменом за себя;

- взносы по страхованию, отданные за сотрудников предприятия

- оплата больничных листов за первые трое суток, выплачиваемые за счет предпринимателя, исключением являются случаи травм на производстве или профессиональные заболевания.

Бизнесмен без сотрудников обладает правами на вычет всех взносов, внесенных за себя во время действия разрешения. Снизить налог можно практически до нуля. Если на предприятии числятся работники, то уменьшение выплат ограничивается 50%, даже если они превышают половину стоимости патентного разрешения.

Освобождение от кассы

Сразу несколько хороших новостей: ИП на патенте освободили от касс, отсрочка для услуг и ИП без работников всё еще действует, а список тех, кто может работать без касс, расширился. Теперь по порядку.

— для какой работы на патенте нужна касса

ИП на патенте могут не ставить онлайн-кассу, но не все. Закон говорит, что кассу по-прежнему обязаны использовать предприниматели, которые:

- перевозят пассажиров и грузы автомобилями или по воде;

- ремонтируют и обслуживают машины и оборудование;

- владеют парикмахерской, косметологией или салоном красоты;

- ремонтируют бытовую технику и часы;

- лечат животных;

- проводят уроки по йоге, бегу, катанию на электросамокатах, плаванию, керлингу, растяжке — в общем, проводят спортивные занятия;

- сдают что-либо в прокат;

- владеют охотничьим хозяйством;

- владеют аптекой или медицинским центром;

- продают или разводят рыбу;

- изготавливают молоко и молочные продукты;

- ремонтируют компьютеры и телефоны;

- торгуют в магазинах площадью до 50 м² или в киосках;

- владеют общепитом площадью до 50 м² или общепитом без зала обслуживания.

Пункт 2, статья 346.43 НК — чем разрешено заниматься на патенте

Что на патенте можно делать без кассы? Готовить сухофрукты, работать редактором, переводить тексты, присматривать за детьми, проводить обучающие курсы по бизнесу, коптить колбасу, собирать грибы, проводить экскурсии и работать детективом. И еще более 40 видов деятельности.

Владельцы механических торговых автоматов могут тоже не покупать кассу. Механические — это в которые бросаешь монетку и получаешь жвачку. В такие кассу поставить технически невозможно, но раньше закон этого не учитывал, а теперь официально разрешил не делать.

Муниципальные парковки и библиотеки тоже могут не использовать кассу. А еще — водители и кондукторы при продаже билетов, страховые агенты, киоски с молоком или питьевой водой и кредитные организации.

Кассы на любой вкус

Подберем оптимальный способ оплаты для вашего бизнеса

Узнать

При каких налоговых режимах можно работать без онлайн-кассы?

Согласно закону 54-ФЗ, работать без кассы можно на патентной системе налогообложения (ПСН), за некоторыми исключениями, и самозанятости.

ПСН

На патенте льготы есть не у всех видов деятельности.

ИП с каким видом бизнеса обязаны перейти на онлайн-кассу

- парикмахерские и косметологические услуги;

- ремонт техники, приборов, металлических изделий, компьютеров, транспорта;

- мойка машин;

- пассажирские и грузовые перевозки всеми видами транспорта;

- ветеринария;

- проведение спортивных занятий;

- охота и её организация;

- медицинская и фармацевтическая деятельность;

- услуги по прокату;

- розница и общепит;

- производство молочной продукции;

- рыболовство;

- автостоянки.

ИП, которые не попали в список, могут продолжать работать без кассы.

Самозанятость

Самозанятым и ИП, которые применяют налоговый спецрежим самозанятого, касса в обязательном порядке не требуется. Однако налог на профессиональный доход (НПД) подходит не всем, и у него есть ограничения:

- По доходу — не более 2,4 миллиона рублей в год.

- По видам деятельности — можно самостоятельно оказывать услуги, выполнять работы и продавать товары собственного производства. При этом нельзя:

- торговать подакцизными и маркированными товарами даже собственного производства, к примеру, готовой одеждой;

- перепродавать товары. Допустим, добавить к своим изделиям продукцию, купленную у физических лиц и организаций, не получится;

- быть агентами, посредниками, работать по договорам поручения;

- добывать и продавать полезные ископаемые.

- По найму сотрудников — у самозанятого не должно быть работников по трудовым договорам. Подробнее о самозанятости мы рассказывали здесь.

Что же делать ИП на «упрощёнке» или ЕСХН, у которых 1 июля 2021 года заканчивается отсрочка по онлайн-кассам? Если получится, сменить режим налогообложения и продолжать пользоваться льготой.

Патент или самозанятость: что выбрать?

Разберём несколько примеров.

- Антон — ветеринар, сотрудников нет. Когда-то он зарегистрировал ИП и выбрал упрощённую систему налогообложения. Работает без онлайн-кассы, пока есть отсрочка по ККТ. На УСН Антону с 1 июля понадобится касса. Чтобы этого избежать, Антону надо сменить налоговый режим, и у него два варианта — патент или самозанятость. Но на патенте при оказании ветеринарных услуг кассовые чеки обязательны, значит, остаётся самозанятость.

- Кристина парикмахер, работает на патенте. Кассы у неё нет. Чтобы не покупать ККТ, Кристине лучше перейти на самозанятость, так как на патенте для парикмахера касса обязательна.

- Мария шьёт одежду на заказ, работает на «упрощёнке» без кассы. К 1 июля ей надо перейти на патент или самозанятость. И на том, и на другом налоговых режимах можно не применять кассовую технику. Однако если Мария планирует нанимать сотрудников, ей больше подойдёт патент, для работы в одиночку — самозанятость.

Материал по теме

Как открыть ИП в 2021 году: пошаговая инструкция

Как настроить онлайн-кассу

Прежде чем разбираться с тем, как пользоваться онлайн-кассой для ИП, нужно понять общий принцип работы ККТ нового типа.

- Покупатель оплачивает товар или услугу наличными, с помощью карты или другим способом.

- Касса записывает данные о расчёте в память фискального накопителя (ФН). ФН — это устройство, которое устанавливается внутрь онлайн-кассы, отвечает за шифрование и хранение информации о покупке и отправку этих сведений в ФНС.

- Касса распечатывает чек со всеми необходимыми реквизитами или отправляет его покупателю с помощью СМС или на email.

- ККТ через интернет передаёт сведения о расчёте оператору фискальных данных (ОФД). ОФД — это посредник между предпринимателем и налоговой. Отправить чеки напрямую в ФНС можно, только если касса работает в автономном режиме.

- ОФД передаёт информацию о покупке налоговой службе. Если покупатель приобрёл товар, который подлежит обязательной маркировке, оператор также отправит данные в базу системы «Честный ЗНАК».

- ФНС направляет оператору подтверждение, ОФД передаёт его онлайн-кассе.

Таким образом, чтобы начать принимать платежи с помощью ККТ, индивидуальному предпринимателю потребуется:

- приобрести онлайн-кассу и подобрать для неё фискальный накопитель;

- заключить договор с ОФД;

- подключить контрольно-кассовую технику к интернету;

- зарегистрировать кассу в ФНС;

- подключить кассу к своему ПК и настроить программное обеспечение ККТ;

- установить дополнительное оборудование: терминал для безналичной оплаты, сканер штрихкодов и кодов маркировки, принтер этикеток.

Кто на патенте освобожден от онлайн касс

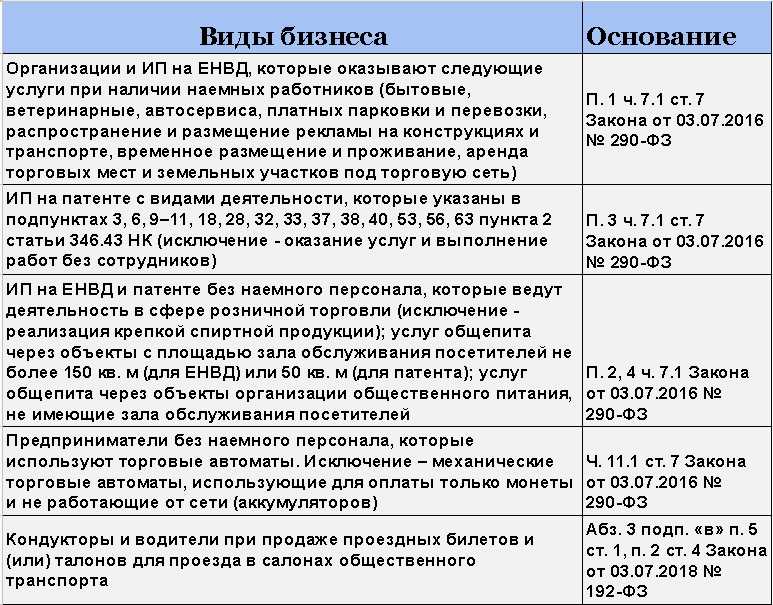

В соответствии с ч.2 ст.2 290-ФЗ от установки нового кассового оборудования освобождены бизнесмены на ПСН, осуществляющие следующие виды деятельности:

- Продажа журналов, газет в специализированных киосках.

- Уход за детьми и больными людьми.

- Продажа ценных бумаг (только продажа, но не все операции с ЦБ).

- Услуги служб помощи на вокзалах.

- Торговля на рынках и ярмарках.

- Помощь на приусадебных участках (распилка дров).

- Торговля продуктами питания в разнос.

- Сдача жилья в аренду.

- Ремонт обуви.

Важно! При оказании указанных услуг, ИП обязаны выдавать клиентам бланки строгой отчётности установленного образца.

Согласно ч.3 ст.2 федерального закона о применении ККТ, не осуществляют переход на онлайн кассы при патенте ИП, которые зарегистрированы и находятся в труднодоступных местах или в населённых пунктах, в которых отсутствует или затруднён проход сигнала интернета. Запрещено не работать на контрольно-кассовых регистраторах по своей инициативе. Перечень городов и сёл, которые подпадают под действие данного НПА, утверждается постановлениями Правительств субъектов Федерации. Если постановление отменят, то при отсутствии других факторов, предпринимателю необходимо будет купить онлайн кассу.

Сроки установки онлайн кассы для ИП на патенте

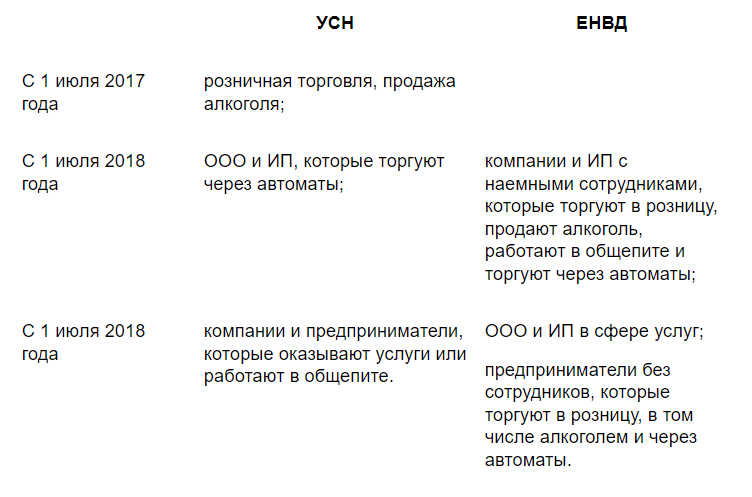

Положениями федерального закона – 54 установлены следующие сроки, с наступлением которых ПСН переходят на использование онлайн-касс:

- С 01.07.2018.

- С 01.07.2019.

Важно! В соответствии с изменениями в законе о ККТ, принятыми 03.07.2018, значительное количество предпринимателей, работающих на патенте, освобождено от установки кассового оборудования.

После утверждения новых правил применения ККР, вопрос нужна ли онлайн касса ИП на патенте встал по-новому.

С 01.07.2018

На данный момент обязаны производить расчёты с клиентами по кассовым аппаратам следующие категории ИП на патенте:

Предприниматели, занимающиеся продажей подакцизных товаров.

Бизнесмены розничной торговли, у которых привлечены к труду наёмные работники.Важно! Если индивидуальные предприниматели заключили с сотрудниками гражданско-правовой договор, такие лица не считаются нанятым персоналом.

В случае если по данному виду деятельности у ИП нет сотрудников, работающих по трудовому соглашению, они имеют право на отсрочку в установке онлайн-касс до 1 июля 2019 года.

Столовые и кафе в сфере общественного питания с наёмным персоналом.

Если бизнесмен на патенте, осуществляющий деятельность без наёмных сотрудников, привлекает на работу человека, то он обязан незамедлительно сообщить об этом в органы налоговой инспекции и в течение 30 дней установить онлайн кассу.

С 01.07.2019

После изменений в 54-ФЗ, отсрочку по расчёту с клиентами получили практически все ИП на патенте.

С 1 июля 2019 года онлайн кассы для ИП на ПСН устанавливают при следующих видах деятельности:

Работы и услуги, указанные в п. 2 ст. 346.43 Налогового кодекса РФ. Данная преференция установлена п. 7.1 ст.7 290-ФЗ, который отменяет прошлые требования закона. Под льготу подпадают практически все категории функций, выполняемые по системе ПСН. Такие правила игры стимулируют переход индивидуальных предпринимателей на покупку патента. Даже работа с выплатой единого налога на вменённый доход не подразумевает подобной отсрочки в покупке онлайн кассы

Изменения в законодательстве о проведении расчётов в хозяйствовании охватывает 55 видов деятельности.Важно! Согласно п. 2.1 ст.2 ФЗ-290, при проведении торговых операций не требуется выдача бланка строгой отчётности

Достаточно распечатать или заполнить от руки обычный товарный чек и выдать его покупателю.

Розничная торговля в магазинах площадью не более 150 квадратных метров.

Розничная торговля вне торговых залов.

Осуществление услуг по общественному питанию в комнатах площадью не более 150 квадратных метров.

Осуществление услуг по общественному питанию вне помещений по обслуживанию клиентов. Указанная деятельность закреплена пп. 45-48 п. 2 ст. 346.43 и разрешена в применении для бизнесменов, если они не привлекают для работы наёмных сотрудников. Эти льготы подобны тем, что установлены для предпринимателей на ЕНВД.

Столовые и кафе в сфере общественного питания без привлечения наёмного персонала.

Бизнесмены, оказывающие иные услуги населению. В этом случае не имеет значения наличие у них наёмных сотрудников.

Лица, которые торгуют через автоматические вендинговые аппараты без приёма наёмных работников.