Штраф за непробитие чека ККМ для ИП и ООО

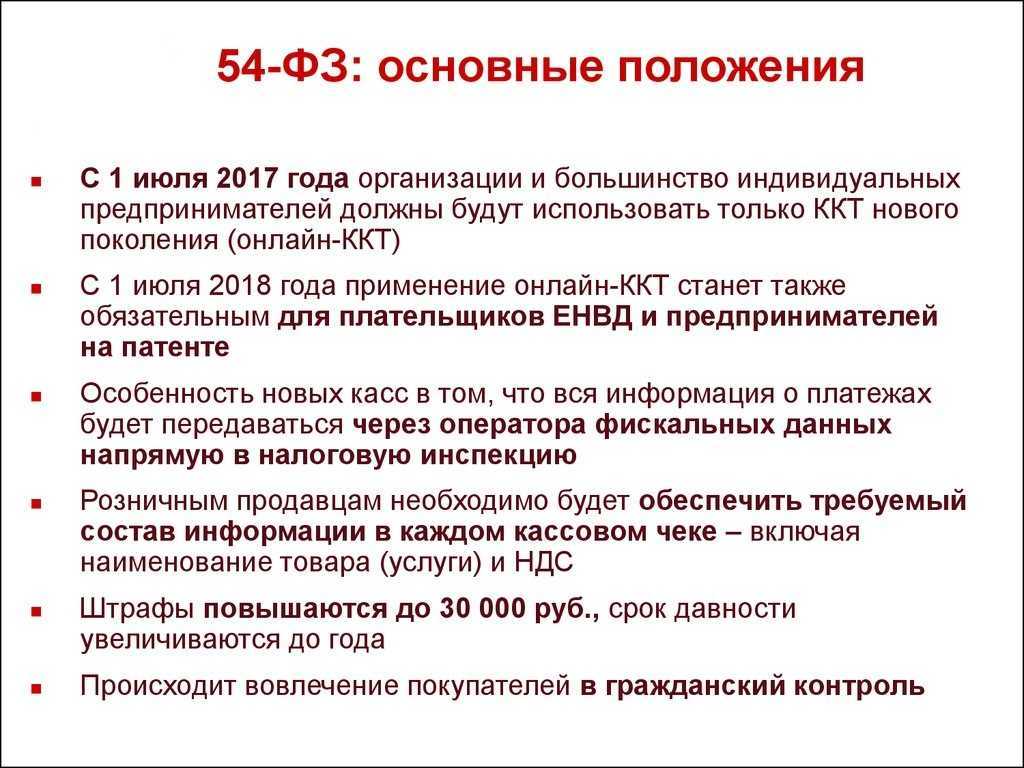

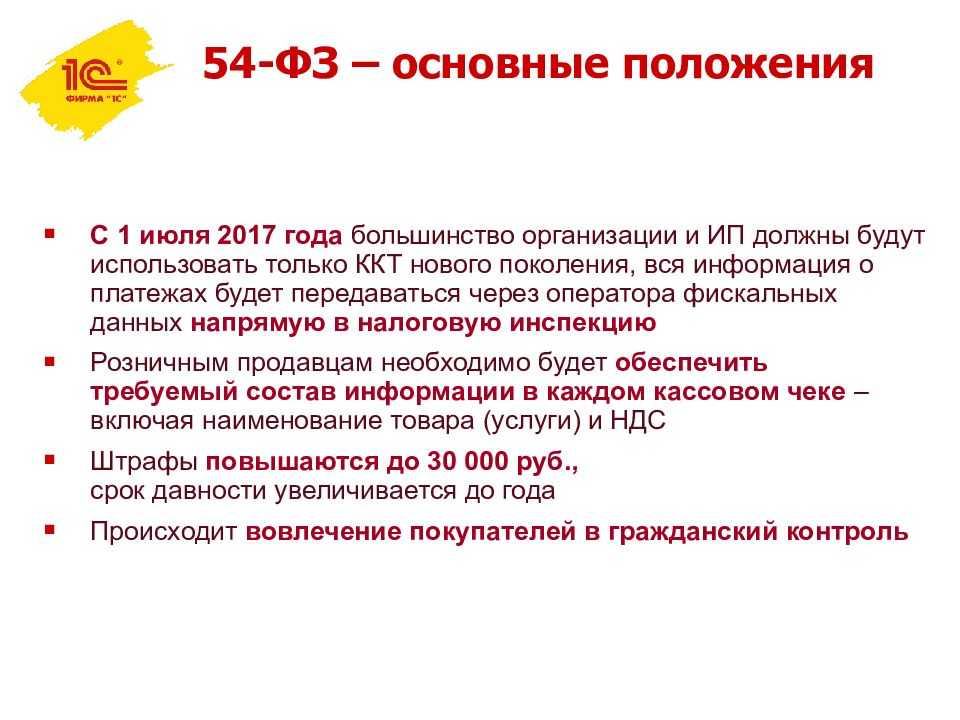

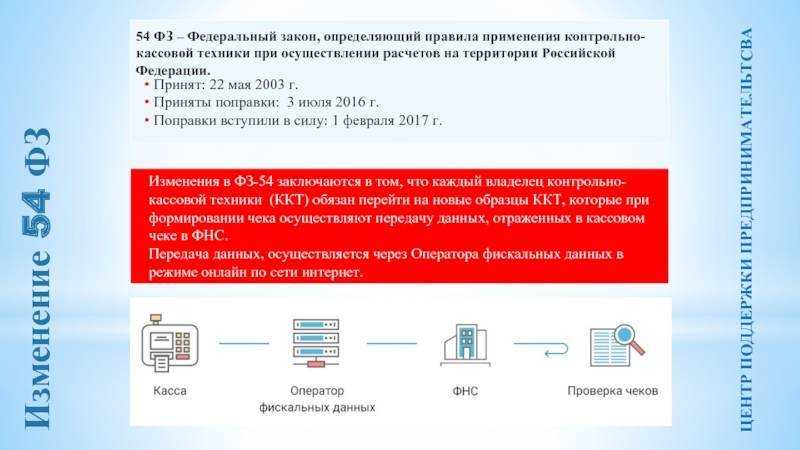

Термин «онлайн-касса» используется законодателем с 2016 г., когда понятие было включено в обновленную редакцию ФЗ №54. Отличительная особенность нового оборудования — функция автоматической выгрузки фискальных данных, поступающих в ФНС через платформы ОФД. Старые версии кассовых аппаратов не регистрируются с февраля 2017, поэтому использование подобной техники считается нарушением, квалифицируемым как неприменение ККТ.

Положения, закрепленные в рамках ч. 2 ст. 14.5 административного кодекса, определяют ответственность за невыдачу кассового чека покупателю — штрафы для ИП и ООО, обязанных выдавать бумажные или электронные документы, подтверждающие оплату, составляют 2 и 10 тысяч соответственно. Если же оборудование отсутствует в принципе, но предприниматель или предприятие продолжает вести торговлю, размер взыскания определяется кратно сумме неучтенных сделок, выявленных проверяющими.

Изменения в законодательстве о штрафах за непробитый чек

С января 2024 года в законодательстве России произошли изменения, касающиеся штрафов за непробитые чеки. Эти изменения вводят новые правила и условия, а также увеличивают размеры наказания за нарушение данного положения.

Одним из ключевых изменений является ужесточение мер наказания. Теперь штраф за непробитый чек составляет от 5% до 10% от суммы, указанной в чеке. Кроме того, предусмотрены дополнительные санкции в зависимости от числа совершенных нарушений: после третьего нарушения штраф может составлять уже до 20% от суммы чека.

Другим важным изменением является введение срока давности для привлечения к ответственности за непробитые чеки. Теперь органы контроля имеют право проверять и составлять протоколы нарушения в течение двух лет после момента совершения нарушения.

Также стоит отметить, что автоматические торговые системы и онлайн-платформы, такие как онлайн-магазины или мобильные приложения, также обязаны пробивать чеки за проданные товары или услуги. В случае нарушения этого требования, предусмотрены штрафы, но они будут меньше, чем для физических лиц и ЮЛ.

Изменения в законодательстве создадут дополнительные условия для контроля за непробитыми чеками, а также увеличат ответственность для нарушителей. Эти меры направлены на обеспечение соблюдения налогового законодательства и увеличение доходов государства.

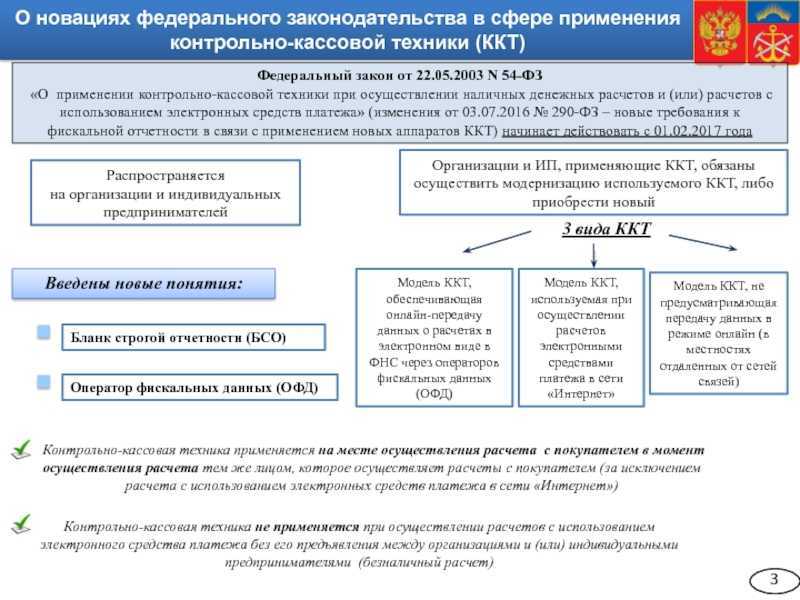

Что говорит нам 54-ФЗ?

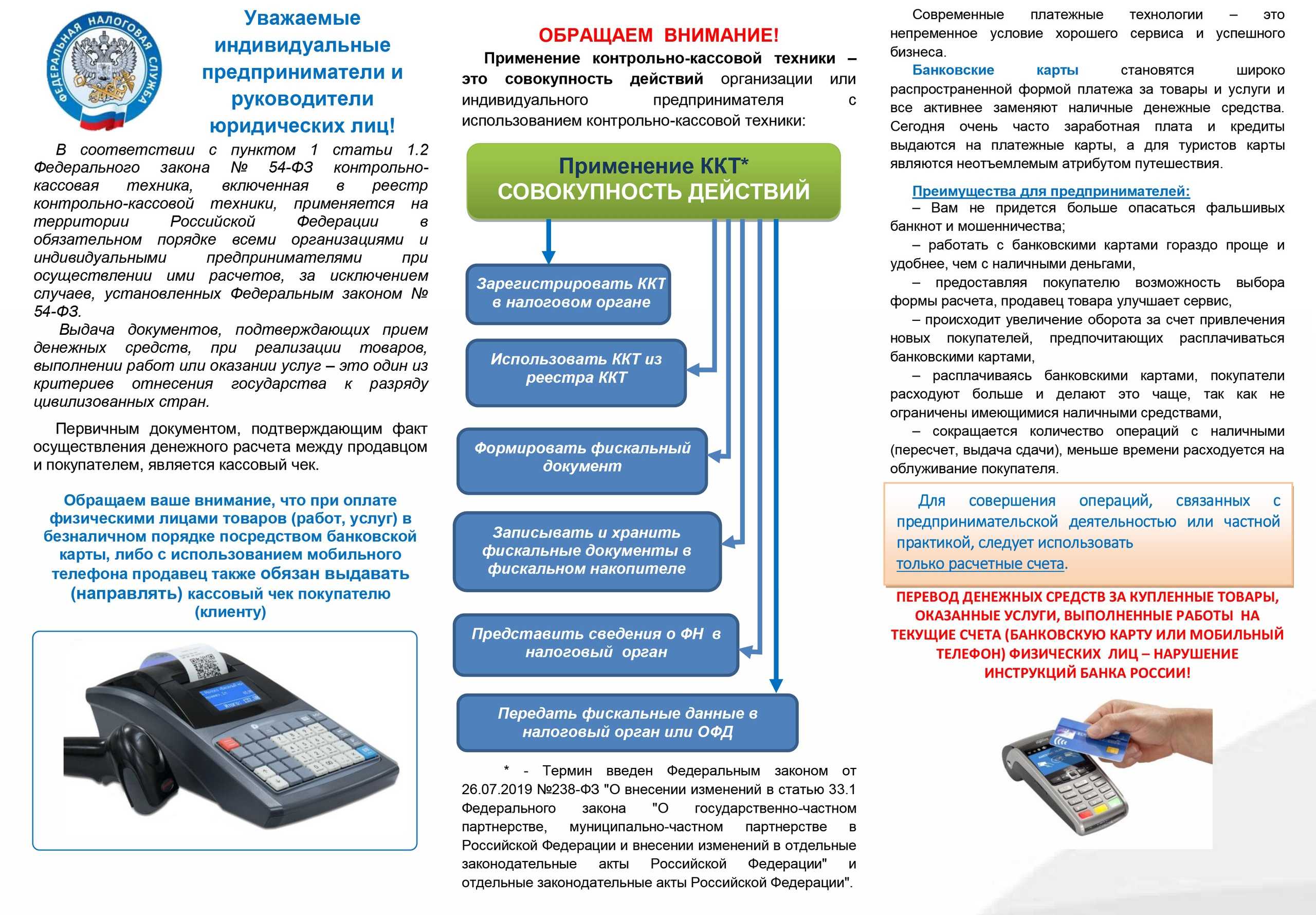

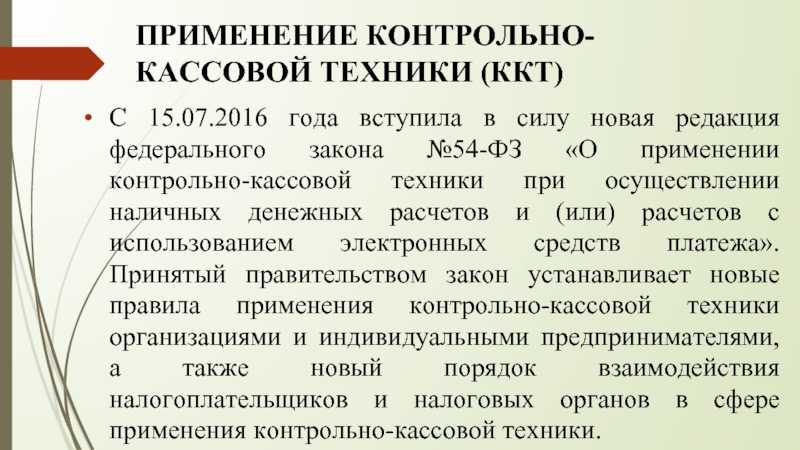

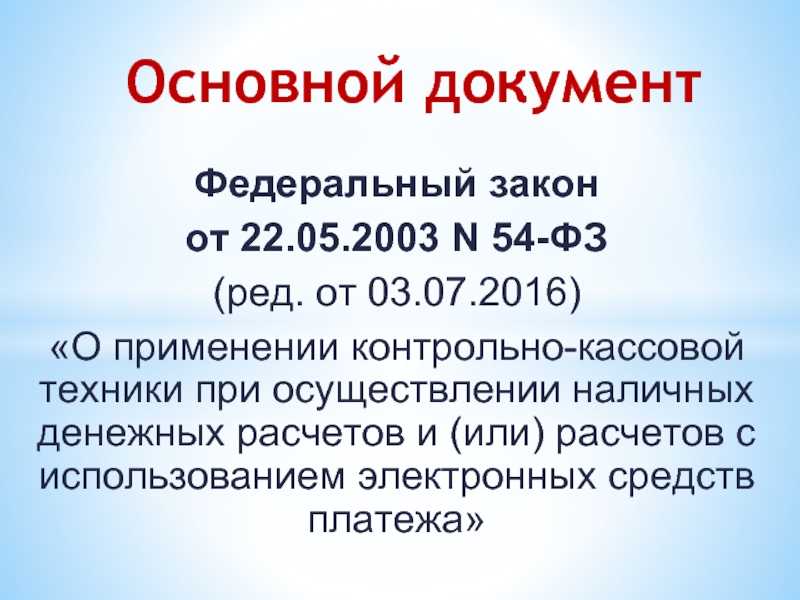

Применение контрольно-кассовой техники регулируется Законом от 22 мая 2003 года «О применении контрольно-кассовой техники» (54-ФЗ). В статье 1.2 четко прописана обязанность продавца предоставить покупателю документ, подтверждающий расчет (кассовый чек). Это требование распространяется как на наличные платежи, так и на платежи с помощью электронных средств (например, карт или Системы быстрых платежей). Таким образом, для всех торговых предприятий, на которых в настоящее время распространяется действие Закона 54-ФЗ — они обязаны ли они выдавать чек при оплате картой.

ВАЖНО! Если у компании есть онлайн-касса, но она давно не используется, это повод для налоговых органов начать проверку. С 1 января 2023 отменен мораторий на проверку бизнеса

Надзорные ведомства долго ждали этого момента. Поэтому рекомендуем вам соблюдать кассовое законодательство во избежание ответственности.

Некоторые организации и индивидуальные предприниматели сохраняют возможность работать без кассового аппарата, выдавая бланки строгой отчетности.

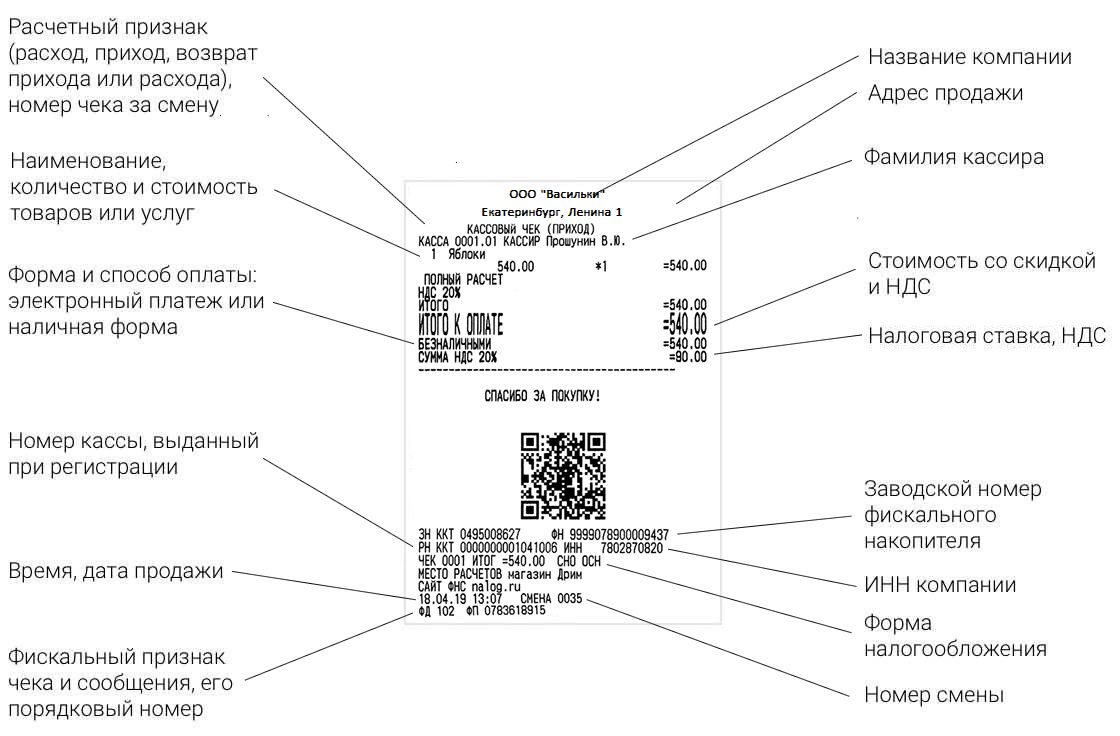

В зависимости от того, производится ли оплата банковской картой на терминале или в интернете, кассовый чек должен быть выдан на бумажном носителе или в электронном виде. Для отправки последнего предпринимателю необходимо заранее знать адрес электронной почты или номер мобильного телефона покупателя. Если личных данных клиента не будет, это считается нарушением порядка применения кассовых аппаратов, по которому ФНС налагает на магазин штраф в соответствии с частью 4 статьи 14.5 КоАП РФ (письмо ФНС № АБ-4-20/11987 от 25 августа 2021 года).

Мнимые расчёты. Это несуществующие операции, в том числе расчёты по несуществующим обязательствам, которых на самом деле не было.

Например, мы пробили по кассе продажу автомобиля, но деньги на самом деле не получили. Или получили, но автомобиль на самом деле не продали. Такие расчёты по кассе пробивать запрещено.

Притворные расчёты. Это операции, которые провели, чтобы прикрыть какие-то другие операции. Допустим, мы пробили продажу автомобиля через кассу, а на самом деле под видом автомобиля был самолёт.

По каким признакам и как именно будут определять притворность и мнимость, только предстоит определить налоговой. Какое будет наказание, тоже неясно. Ждём разъяснений.

Претензии со стороны контролирующих органов могут обуславливаться различными обстоятельствами. Помимо уже упомянутого технического несоответствия оборудования, рассматриваются также следующие правонарушения:

- Несоблюдение регламента первичной и повторной регистрации, включая ограничения по срокам. Влечет за собой предупреждение либо взыскание на сумму до 3 000 (для организаций — до 10 000 рублей).

- Непредставление или несвоевременное предоставление информации и документации, запрашиваемой представителями налоговой службы. Предусматривает аналогичные санкции.

- Продажа без чека — ответственность за неприменение ККТ в виде штрафа для ИП и должностных лиц доходит до двух, для юридических субъектов — до десяти тысяч руб. за каждый выявленный случай.

Стоит отметить, что сам по себе факт наказания не является основанием для освобождения виновника от обязательства по исправлению нарушений. В соответствии с законом срок давности для привлечения равен одному году — отправной датой для отсчета периода определяется день фактического совершения проступка, а при рассмотрении дел, связанных с длящимися правонарушениями — момент выявления контролирующими органами.

Дальнейшие изменения и развитие системы штрафов и санкций в 2024 году

В 2024 году ожидаются некоторые изменения в системе штрафов и санкций для индивидуальных предпринимателей, связанных с не выдачей кассового чека.

Правительство планирует дальнейшее ужесточение ответственности за нарушения в сфере выдачи кассового чека, чтобы более эффективно бороться с теневой экономикой и неплатежеспособностью.

Одним из важных изменений будет увеличение штрафов за не выдачу кассового чека. Согласно новым правилам, предпринимателю грозит штраф в размере 50% от стоимости товара или услуги, за каждый случай не выдачи кассового чека.

Кроме того, будет введен систематический контроль со стороны налоговой службы. Теперь индивидуальные предприниматели будут чаще проверяться на соблюдение правил выдачи кассовых чеков. В случае выявления нарушений, предпринимателю будут назначены не только штрафы, но и другие санкции, такие как временное приостановление деятельности или даже аннулирование лицензии.

Важно отметить, что эти изменения проводятся с целью повышения прозрачности и законности в сфере предпринимательства. Правительство намерено создать равные условия для всех участников рынка и обеспечить защиту интересов потребителей

Для индивидуальных предпринимателей важно соблюдать все требования законодательства и выдавать кассовые чеки каждому покупателю. Это поможет избежать неприятностей и значительных финансовых потерь в виде штрафов и санкций

Что понимать под отсутствием онлайн-кассы

Самое простое и очевидное — это фактическое отсутствие контрольно-кассовой машины в магазине или у поставщика услуг, которые при этом принимают оплату от физлиц. Инспекторы ФНС, пришедшие к хозяйствующему субъекту с проверкой, видят, что кассы нет — и тут же штрафуют его за очевидное правонарушение.

При этом к фактическому отсутствию ККМ на рабочем месте кассира приравниваются (и сопровождаются точно такими же штрафами) ситуации:

- Когда ККМ у хозсубъекта есть (и даже работает), но она старого образца (то есть с ЭКЛЗ вместо фискального накопителя).

- Когда у хозсубъекта есть онлайн-касса, но она функционирует без фискального накопителя.

- Когда у хозсубъекта есть касса с накопителем, но она или накопитель сломаны, вследствие чего пробивать выручку на ККМ нельзя.

- Когда у хозсубъекта есть касса с накопителем, но использовать их нельзя вследствие отключения электричества или наступления иных форс-мажорных обстоятельств (например, резкого похолодания при уличной торговле, когда клавиши ККМ замерзают и не нажимаются).

- Когда у хозсубъекта есть онлайн-касса с накопителем, но она по каким-либо причинам не задействуется кассиром сознательно (и выручка не фискализируется).

Таким образом, в широком смысле отсутствие онлайн-кассы — это неиспользование контрольно-кассового аппарата, который соответствует установленным требованиям. А под применением следует понимать пробитие чеков, то есть фискализацию выручки.

И если чеки, соответствующие требованиям закона, не пробиваются (по любой причине), притом что денежные средства от людей принимаются, значит, касса отсутствует.

Распределена ответственность при агентских схемах расчета

Кто несет ответственность за неприменение ККТ: поставщик или его агент

Широко распространенная агентская схема продажи товаров и услуг позволяет рассчитываться с применением ККТ как поставщику, так и его агенту или субагенту с указанием в кассовом чеке требуемых реквизитов поставщика. Однако не был урегулирован вопрос ответственности за неприменение ККТ поставщиком и его агентами,— теперь это пробел будет устранен.

Во избежание недоразумений следует руководствоваться опубликованными правилами распределения ответственности и до вступления в силу предлагаемых изменений 54-ФЗ.

Поставщик может не применять ККМ, если его агент(ы) как при приеме денежных средств от покупателя, так и при передаче товара покупателю, возврате товара, обмене товара, при любом способе расчета применили ККТ, с указанием в кассовых чеках всех требуемых реквизитов, в т.ч. с маркированной продукцией. В противном случае неприменившим ККТ признается поставщик.

В случае привлечения субагента, если ни субагент, осуществивший расчет по поручению агента, ни агент не применили ККТ, то неприменившим ККТ признается агент.

Если поставщик освобожден от обязанности применения ККТ, то, в случае неприменения ККТ агентом, осуществившим расчет по поручению поставщика, неприменившим ККТ признается агент.

Про чеки агентов на страничке ККТ для агентов.

Взыскания за работу без онлайн-касс

Штраф за неприменение ККТ в 2024 году и ранее является неустойчивой величиной. Уровень ответственности юр. лиц и физ. лиц устанавливает Кодекс об административных правонарушениях РФ от 30 декабря 2001 года №195-ФЗ.

В первую очередь на размер взыскания влияет количество дохода, полученного во время работы организации или предпринимателя без ККТ. Какой размер санкций может быть в соответствии с видом совершенного правонарушения, рассмотрено ниже.

Если онлайн-касса отсутствует либо установлены следующие нарушения:

- использование ККТ с явными нарушениями работы счетчика фискальной памяти или накопителя;

- работа с онлайн-кассой, которая не зарегистрирована в налоговой службе;

- использование ККТ с нарушение целостности пломбы ЦТО (проявляется в доступе к аппарату лиц, которые не являются работниками ЦТО, к примеру, продавцов);

- применение кассы, печатающей чеки с ошибочными цифрами (к примеру, продавец выдал чек с суммой 85 руб., а клиент заплатил 90 руб.).

Для должностных лиц предусматривается штраф в размере от 25 до 50% от суммы, которая подлежит наложению взыскания.

Для предпринимателей и ООО штраф от 75 до 100% от облагаемой суммы санкциями.

Важно!

Санкции для должностных лиц не могут быть менее 100 тысяч рублей, а для ИП и ООО – минимум 30 тысяч рублей.

Вторичное нарушение первого пункта вышеуказанного вида совершенного правонарушения

Если совокупная сумма выручки составляет больше 1 000 000 рублей.

Для должностных лиц – отстранение от работы на срок от 1 года до 2 лет.

В отношении ИП и ООО – запрет на ведение деятельности на срок до 90 суток.

Нарушения закона

Если в отношении регистрации онлайн-кассы нарушен закон, предусмотрены штрафы:

Для должностных лиц от 1, 5 до 3 тыс. рублей.

Для ИП и ООО – предупреждение либо штраф в размере от 5 до 10 тыс. рублей.

Несоблюдение сроков

За несвоевременную подачу информации в налоговую службу об использовании онлайн-кассы либо неподачу сведений совсем.

Взыскание для должностных лиц от 1, 5 до 3 тыс. рублей.

Для ИП и ООО – предупреждение либо штраф в размере от 5 до 10 тыс. рублей.

Не выдача отчетных документов

Непредоставление клиентам чека либо других видов бланков строгой отчетности.

Штраф для должностных лиц в размере 2 тысяч рублей.

В отношении ИП и ООО — предупреждение либо штраф в размере 10 тыс. рублей.

Предоставление неверной информации

Если в ФНС предоставлены недостоверные данные для получения разрешения на передачу и обработку фискальных сведений.

Взыскание с должностных лиц – от 20 до 30 тысяч рублей.

Для ИП и ООО – от 200 000 до 300 000 р.

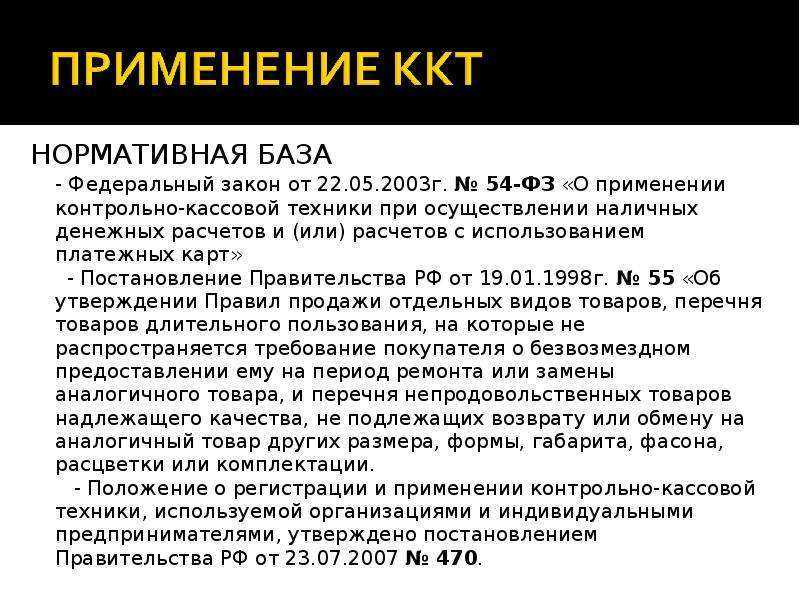

Нормативно-правовые документы, регламентирующие применение онлайн касс, а также все особенности их использования и правовая ответственность за нарушение установленных норм

| Наименование нормативного акта | Номер документа | Описание |

| Федеральный закон | № 54 | Данный закон дает полную правовую информацию о внедрении, применении, работе, основных требованиях к ККТ, а также административная ответственность за нарушения |

| Статья 4.3 | Регламентирует основные особенности применения новых кассовых аппаратов | |

| Статья 4.7 | Регламентирует основные аспекты содержания кассового чека нового образца | |

| Статья 2 | Регламентируют направление применения нового кассового аппарата в повседневной работе | |

| Кодекс РФ об административных правонарушениях | Статья 14.5 | Регламентирует величину штрафов за административные правонарушения в части применения ККТ |

Наказание за нарушение кассовой дисциплины

Иметь официально зарегистрированную онлайн-кассу недостаточно. Не только неустановка ККТ и непробитие чеков являются нарушением. Еще одним важнейшим фактором является соблюдение кассовой дисциплины.

Кассовая дисциплина — особые правила, которые касаются правильности проведения операций, хранения денег, работы с ККМ и так далее.

За нарушения кассовой дисциплины легко можно получить штраф

Важно не только следить за исправностью оборудования — нужно соблюдать все правила использования кассы, а также следить за работой сотрудников

Размер наказания:

- Штраф за непробитый чек 2024 для ИП составит от 2 до 10 тысяч рублей так же, как и невыдача чека покупателю.

- Применение неправильно зарегистрированной ККМ — просрочки, неверный порядок регистрации, несвоевременная подача отчетности ОФД облагаются штрафом от 1,5 до 3 тыс. рублей.

- Если кассовый аппарат не соответствует всем необходимым требованиям, штраф составит от 1,5 до 3 тыс. рублей.

В этих случаях необходимо помнить о сроках давности, которые регулируются ч. 1, 2 ст. 4.5 КоАП РФ. Обычно они исчисляются с момента совершения нарушения или с момента его обнаружения.

Важной составляющей правильной работы онлайн-кассы является выдача чека. Это основной документ, который свидетельствует о покупке товара или об оказании услуги

Если покупателю не был выдан чек — он имеет полное право подать жалобу. В обязанности продавца входит предоставление клиенту бумажного и электронного чека. Помимо штрафа в 2 тыс. рублей ИП будет долго избавляться от плохой репутации и регулярных проверок.

За фальсификацию информации о выданных чеках предприниматель будет обязан выплатить штраф до 1 млн рублей.

Помимо этого, в нарушения также входит эксплуатация устаревшего оборудования и, естественно, неиспользование необходимого оборудования.

К нарушениям кассовой дисциплины еще можно отнести:

- несоблюдение правил хранения наличных;

- превышение допустимого количества наличных в кассе;

- превышение размера наличных расчетов, обычно по договору эта сумма составляет 100000 рублей;

- недостаточное количество наличных в кассе, например, если было продано товара за наличный расчет на 5 тысяч, а в кассе всего 2 — пробивать чек необходимо даже при самых маленьких продажах;

Важно! Если нарушения кассовой дисциплины будут регулярными, то ограничиться одними штрафами не получится — может дойти до того, что предпринимателя вынужденно лишат лицензии на неопределенный срок.

Штрафы за отсутствие кассы у ИП в 2024 году

С 1 июля 2024 года в соответствии с 54-ФЗ большая часть предпринимателей обязана перейти на онлайн-кассы. Помимо того, что ИП и организации в обязательном порядке должны приобрести, установить и зарегистрировать онлайн-кассы, они обязаны соблюдать все законные требования. Есть много нюансов, которые необходимо знать индивидуальному предпринимателю, чтобы избежать любых штрафов в 2024 году.

Многие бизнесмены уже давно начали пользоваться онлайн-кассами. Для многих ИП на патенте обязательная установка ККТ отсрочена до 1 июля 2021 года благодаря 129-ФЗ от 06.06.2019. В этот список входит следующая деятельность:

- продажа печатных периодических изданий;

- ремонт обуви;

- торговля лотерейными билетами;

- продажа различной религиозной атрибутики в церкви и в ее близости;

- розничная продажа молочных коктейлей или мороженого;

- безалкогольные напитки в бочках;

- различные автоматы, уход за больными, присмотр за детьми, сдача жилых помещений (если они в собственности);

- спортивные услуги;

- садоводческие услуги;

- образовательные услуги;

- услуги домов творчества, культуры и т. п.

Большая часть этого списка относится к льготным видам деятельности по ст. 2 54-ФЗ и в этом случае применяется УСН — упрощенная система налогообложения, с особым порядком уплаты налогов. По этой системе в основном работают предприниматели, у которых менее 100 сотрудников и доход меньше 150 млн рублей в год.

Важно! Нарушение правил работы с онлайн-кассами регулируется административным кодексом РФ.

Но выявить явные нарушения в работе предпринимателя часто бывает сложно. Для того, чтобы обнаружить и зафиксировать нарушения, необходимы весомые доводы, жалоба от потребителя — один из самых весомых аргументов. Например, если в такси отсутствует онлайн-касса пассажир может подать жалобу — с 1 июля перевозчики обязаны соблюдать 54-ФЗ.

На данный момент к явным нарушениям в работе, помимо полного отсутствия ККТ относятся:

- использование онлайн-кассы, не зарегистрированной в налоговой и в госреестре;

- если пробит чек с суммой меньше, чем стоимость товара или услуги ИП, придется оплатить штраф;

- использование ККТ без фискальной памяти, с меньшей фискальной памятью, с вышедшим из строя фискальным накопителем;

- непробитый чек.

Размеры штрафа за работу без кассы для ИП в 2024 году за неприменение ККТ, штрафные санкции за невыдачу кассового чека для ИП и другие нарушения работы с онлайн-кассами подробно описаны в административном кодексе РФ:

- За отсутствие онлайн-кассы у ИП на данный момент размер штрафа составит 5-10 тысяч рублей в соответствии с ч. 4 ст. 14.5 КоАП РФ. Если применяется устаревший аппарат, то это также будет считаться отсутствием онлайн-кассы полностью и размер штрафа не уменьшится. Штраф за отсутствие кассового аппарата у ИП в 2024 году нельзя назвать несущественным. При первичном нарушении он составит 75-100% прибыли, но не менее 30000 рублей в соответствии с ч. 2 ст. 14.5 КоАП РФ.

- При повторном нарушении и в случае, когда расчет без ККТ выше 1 млн рублей, административное наказание — приостановление деятельности до 90 дней.

Как избежать проблем

Избежать любых проблем с приобретением и эксплуатацией онлайн-касс не так уж и просто. Для этого необходимо правильно выбрать кассу именно для своего направления предпринимательской деятельности, вовремя зарегистрировать во всех необходимых органах, а после этого соблюдать все правила отчетности и контролировать работу сотрудников.

Есть несколько правил, как правильно организовывать свою деятельность с появлением онлайн-кассы:

- Правильный выбор оборудования — одна из самых важных составляющих. Если вы покупаете кассу для такси, то она должна быть легкой и компактной, если в заведение общественного питания — с большей памятью, качественную и надежную. Это влияет не только на работу с ней, но также и на правильное оформление кассы в налоговой инспекции. Необходимо, чтобы касса полностью соответствовала всем требованиям 54-ФЗ.

- Регистрация кассы в ФНС — второй важнейший шаг перед началом работы. Можно пройти ее как онлайн, непосредственно на сайте ОФД, так и оффлайн.

- Подключить кассу к программе, которая будет передавать все данные в налоговую.

- Обязательно не только зарегистрировать онлайн-кассу, но и свою деятельность как минимум для того, чтобы правильно и грамотно выплачивать налоги как, например, ЕНВД и ЕСХН.

- Дальше идет постоянный контроль за деятельностью сотрудников и проверка состояния кассы. Касса должна соответствовать всем требованиям закона, как и ее работа.

Таким образом, для того чтобы полностью избежать проблем, необходимо не только соблюдать все требования 54-ФЗ. Нужно следить за состоянием оборудования, а также за тем, как сотрудники работают с кассами. Полный контроль и идеальная своевременная отчетность помогут избежать штрафов и других неприятных последствий. Хорошая репутация как ИП намного важнее, чем несколько непробитых чеков в качестве экономии.

Налоговая сможет блокировать терминалы

Блокировка — новая форма обеспечительных мер за расчёты в обход ККТ (новая редакция ст. 7 закона № 54-ФЗ). Её смогут применять, когда предприниматель принимает деньги через платежные терминалы и торговые автоматы, но проводит расчёты мимо кассы. Такое может вскрыться на контрольных мероприятиях или по жалобе.

Блокировка — не вид наказания, а обеспечительная мера. То есть то, что вам заблокировали терминал, не освобождает от штрафов за неприменение ККТ по ст. 14.5 КоАП. Это от 30 000 ₽ и до рассвета.

Блокировать будут не саму кассу, а устройство для расчётов — деньги из которого шли в обход ККТ. Как именно будет происходить блокировка пока неясно. По закону налоговая сможет блокировать терминалы как угодно, путём «электрического, механического или электромеханического воздействия». Условно, опечатать терминал — это механическое воздействие, программно ограничить его работу — электрическое.

О блокировке конкретного устройства напишут на сайте ФНС. Полагаем, появится какой-то сервис наподобие реестра фиктивных директоров или базы массовых адресов регистрации юрлиц.

Заблокировать терминал смогут на 90 дней. Разблокируют раньше, если предприниматель исправит все нарушения и подключит устройство к кассе. Блокировку снимут в течение 7 дней с момента, как предприниматель передаст в налоговую сведения, что всё исправил.

В изначальном проекте предлагали блокировать ещё и сайты с мобильными приложениями, если расчёты в них проводились без кассы. Но в последней версии документа этого нет.

Амнистия штрафов за нарушения до 2024 года

В связи с введением новых требований по применению контрольно-кассовой техники (ККТ) с 1 января 2024 года, начиная с этой даты все предприниматели, осуществляющие деятельность в сфере торговли и услуг, должны применять и использовать ККТ, соответствующие требованиям фискального законодательства.

Однако, для предпринимателей, которые ранее не применяли ККТ или использовали устаревшие модели, может возникнуть вопрос о том, как будет регулироваться вопрос о штрафах за нарушение требований до 2024 года.

Ответ на этот вопрос пока не ясен, так как законодательство еще не содержит прямых указаний относительно возможной амнистии штрафов. Однако, с учетом принципов справедливости и возможности учесть особенности реализации новых требований, можно ожидать, что делегированные органы власти разработают механизм для амнистии штрафов за нарушения до 2024 года.

Одним из возможных вариантов решения данной проблемы может быть пересмотр условий и размеров штрафов, а также введение переходного периода для предпринимателей, чтобы они могли привести свою деятельность в соответствие с новыми требованиями. При этом необходимо будет доказать, что предприниматель принимает все необходимые меры для перехода к использованию современных ККТ и активно взаимодействует с органами государственной власти по вопросам их приобретения и установки.

Окончательное решение по вопросу амнистии штрафов, возможно, будет принято closer to 2024 году, когда ситуация более точно определится и будут разработаны соответствующие документы для его реализации. В то же время, предпринимателям следует начинать готовиться к переходу на новую систему фискализации и приводить свою деятельность в соответствие с требованиями ККТ.

Важно помнить, что несвоевременное применение ККТ или неправильное ее использование после 2024 года может повлечь за собой значительные финансовые последствия в виде штрафов и иных санкций. Поэтому, рекомендуется обратиться к специалистам и ознакомиться с официальными источниками информации, чтобы быть готовым к изменениям и предотвратить возможные проблемы в будущем

Избегайте необходимости платить штрафы, будьте в курсе изменений и следуйте законодательству!

Возможные последствия неиспользования ККТ

Несоблюдение требований использования контрольно-кассовой техники может повлечь серьезные последствия для предпринимателей. В случае невыполнения указанных требований налоговыми органами могут быть применены различные санкции и штрафы.

1. Штрафы:

- За отсутствие ККТ в течение длительного периода времени предприниматель может быть оштрафован на сумму, варьирующуюся в зависимости от размера дохода и характеристик деятельности;

- За использование незарегистрированных ККТ или ККТ, не соответствующих требованиям, может быть наложен штраф в размере до 10% от стоимости ККТ;

- За использование чужой регистрационной кассовой программы или незарегистрированной версии программного обеспечения предусмотрен штраф в размере до 30% от стоимости программы.

2. Блокировка работы:

В случае нарушения требований использования ККТ налоговые органы имеют право заблокировать работу предпринимателя. Блокировка работы заключается в отключении или удаленном выключении ККТ, что может временно приостановить или полностью остановить работу предприятия.

3. Уголовная ответственность:

При длительном и систематическом нарушении требований использования ККТ предприниматель может быть привлечен к уголовной ответственности. Уголовное дело может быть возбуждено в случае мошенничества, уклонения от уплаты налогов, фальсификации и других преступлений связанных с использованием ККТ.

Все вышеперечисленные последствия негативно сказываются на деятельности предпринимателя и могут привести к значительным финансовым и репутационным потерям. Поэтому, в свете изменения требований к использованию ККТ в 2024 году, необходимо внимательно отнестись к соблюдению этих требований для избежания негативных последствий.

Проблемы с онлайн-кассой: нет интернета

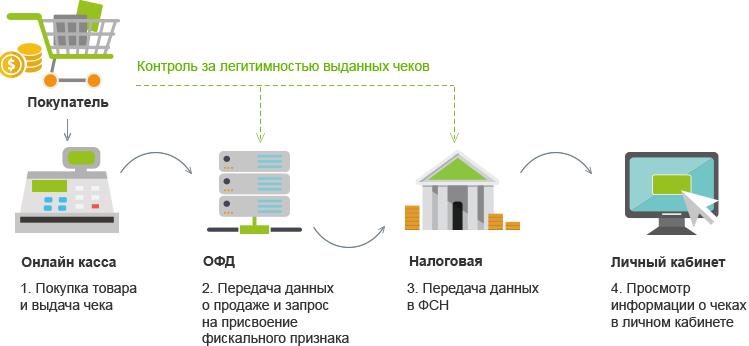

Сведения о выручке, пробитой на онлайн-кассе, должны быть переданы в ФНС через интернет (при посредничестве оператора фискальных данных) в течение 30 дней после формирования чека по данной выручке (п. 1 ст. 4.1 закона № 54-ФЗ).

Поэтому если онлайн-касса работает, но интернета нет, это не проблема. Главное — подключиться к нему хотя бы один раз не позднее чем через 30 дней после пробития чека на кассе. Даже если отправка сведений в ФНС на регулярной основе осуществляется в сроки, максимально приближенные к предельным, это не считается нарушением закона.

Если не успеть уложиться в 30 дней, то онлайн-касса заблокируется и на ней нельзя будет фискализировать выручку. Но разблокировка осуществляется сразу же при ближайшем подключении ККМ к сети.

При отключенном интернете хозсубъект не сможет сразу отправить покупателю электронный кассовый чек, если он запрошен. Однако чек будет отправлен через интернет при первом подключении ККМ к сети: соответствующий чек автоматически встает в очередь на отправку наряду с прочими фискальными данными, направляемыми с онлайн-кассы оператору.

Бумажный же чек, обязательный к выдаче во всех случаях, совершенно свободно формируется на онлайн-кассе, не подключенной к интернету.

Резюмируем:

- Проблема: нет интернета.

- Решение: нужно подключиться к интернету в течение 30 дней.

- Можно принимать оплату: да.

- Будут ли штрафы: нет.

Конечно, если принимать выручку при заблокированной кассе, не фискализируя ее, ККМ будет признана отсутствующей со всеми вытекающими последствиями, о которых мы сказали выше.

Кассовый чек чаще будет считаться первичкой

На самом деле это не касается проверок, но тоже важное изменение из законопроекта. Первичка — это документы, с помощью которых предприниматели подтверждают расходы для бухгалтерии

Например, договор или счёт. Кассовый чек и сейчас может быть первичкой, но только когда в нём есть все необходимые реквизиты из ст. 9 закона «О бухучёте». Один из таких реквизитов — подпись с расшифровкой должности — из этого закона предлагают исключить

Первичка — это документы, с помощью которых предприниматели подтверждают расходы для бухгалтерии. Например, договор или счёт. Кассовый чек и сейчас может быть первичкой, но только когда в нём есть все необходимые реквизиты из ст. 9 закона «О бухучёте». Один из таких реквизитов — подпись с расшифровкой должности — из этого закона предлагают исключить.

Это значит, что предприниматели смогут использовать кассовые чеки в качестве первички чаще — им будет проще подтверждать расходы для бухгалтерии. Это хорошо.

Бухгалтерия для ИП на УСН в сервисе «Книга учёта». Сама заполняет вашу КУДиР данными с кассы, помогает вовремя платить налоги и заполнять декларацию. Как бухгалтер.

Ситуации с ККТ, которые грозят штрафами

Некоторые ситуации, возникающие в работе, компаниям следует исключить, чтобы избежать штрафов. Рассмотрим их подробнее:

Неприменение ККТ. Компания не применяет ККТ, однако это является его обязанностью.

Использование неподходящего кассового аппарата. Если компании или ИП используют устаревшую технику, неправильно модифицированную или не прошедшую обязательную регистрацию в ИФНС, то это грозит штрафами. Например, проведение расчетов на старых кассовых машинах вместо новых онлайн-кассах будет расценено как работа без ККТ

Следует обратить внимание, что онлайн-кассы нового поколения уже должны применяться всеми субъектами, осуществляющими торговлю, за исключением продавцов, для которых действуют льготы до 1 июля 2024 года (ст. 7 закона 290-ФЗ).

Применяемый ККТ, а также части техники не включены в реестр ИФНС (реестр ККТ, реестр фискальных накопителей).

У кассовой техники отсутствует фискальная память или она находится не в фискальном режиме, либо блок фискальной памяти техники вышел из строя.

Кассовый чек пробит на меньшую сумму, чем это необходимо.

Не выдается БСО (иной документ, подтверждающий оплату) в тех случаях, когда допускается неприменение ККТ.