Законодательно определенные признаки рекламы

Рекламная деятельность предпринимателей регулируется федеральным законодательством – Федеральным законом «О рекламе» от 13 марта 2006 года № 38. Там дано определение рекламе как виду информации, направленной на создание и поддержание внимания и интереса к объекту, и указаны ее юридические признаки:

- способ, форма и средства распространения не имеют значения – они могут быть любыми;

- круг лиц-адресатов информации не определяется, то есть она предназначена для всех и каждого.

ВАЖНО! Последний критерий является определяющим. Так, например, сувенирные изделия с логотипом фирмы, которые дарятся партнерам и клиентам, нельзя отнести к рекламе, как и расходы на них, поскольку заранее известно, для кого они предназначаются

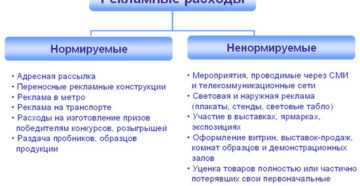

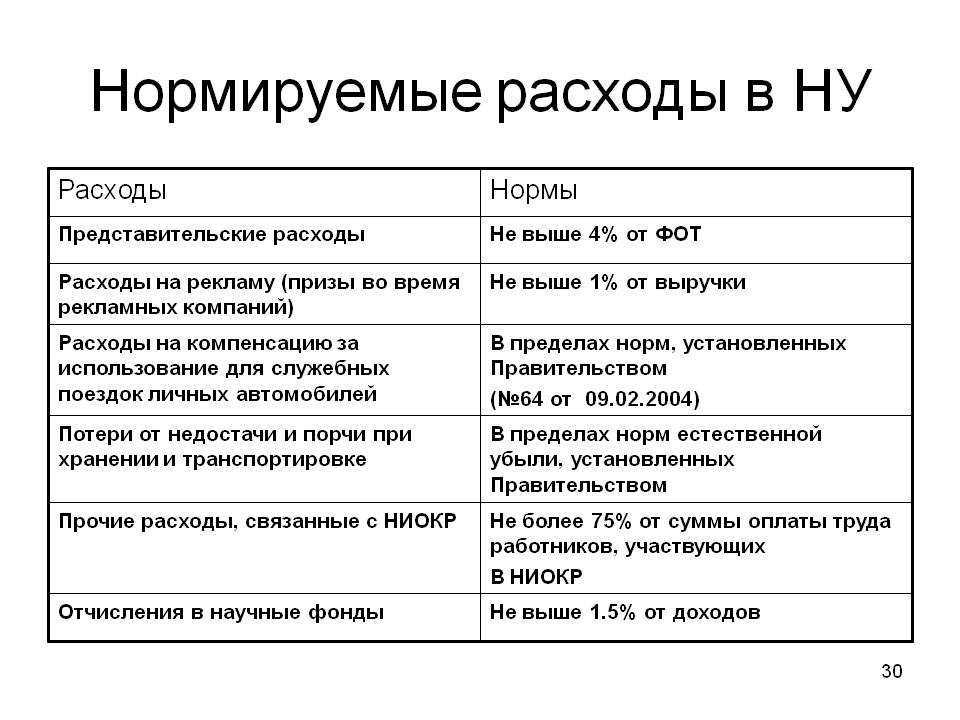

Рекламные расходы: нормировать или не нормировать?

Законодательно также определены объекты, не относимые к рекламе:

- данные, которые нужно обнародовать по закону;

- вывески с названием, адресом, режимом работы фирмы;

- сведения о составе товара, производителе, экспортере (импортере), нанесенные на упаковку;

- элементы оформления упаковки товара.

Вопрос: Учитывается ли реализация основных средств, используемых ранее для осуществления основного вида деятельности организации, при определении выручки от реализации в целях нормирования расходов на рекламу при исчислении налога на прибыль (а именно расходов на приобретение призов, которые будут вручены по результатам розыгрыша во время проведения рекламной кампании)?Посмотреть ответ

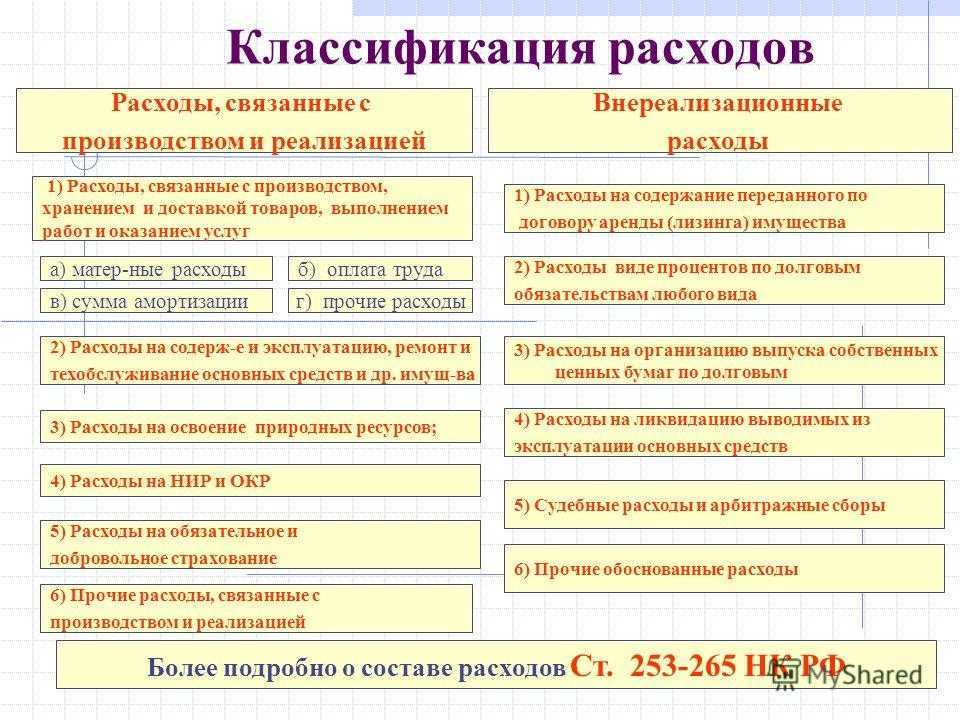

Классификация расходов, связанных с участием в выставках

Расходы, связанные с участием в выставках и ярмарках, могут быть разнообразны. Как правило, все расходы могут быть распределены на несколько групп:

- направленные на получение права участия в выставке, как в качестве экспонента, так и в качестве посетителя;

- по оформлению и обслуживанию выставочной площади и стенда;

- на проведение промоакций в ходе выставке, в том числе изготовление форменной одежды (промоформы) для лиц, представляющих компанию на выставке;

- на оплату дополнительных услуг, оказанных при проведении выставочного мероприятия;

- на участие в различных мероприятиях, проводимых в ходе выставки;

- командировочные расходы при участии в выставке вне места нахождения организации.

Особое внимание следует обратить на то обстоятельство, что действующим законодательством (см. п

4 ст. 264 НК РФ) не конкретизировано, какие расходы следует относить к затратам по участию в выставках, ярмарках.

Например, в Письмах УФНС России по г. Москве от 19.11.2004 № 26-12/74944 и УМНС по г. Москве от 15.12.2003 № 23-10/4/69784 разъяснено, что к расходам на участие в выставках, ярмарках следует относить расходы по оплате вступительных взносов, разрешений для участия в данных мероприятиях. Согласно позиции, изложенной в данных письмах, иные расходы, понесенные в ходе проведения выставок, относятся к рекламным нормируемым расходам, т. е. к рекламных расходам, не связанным с участием в выставках, ярмарках.

Судебные органы не высказывают столь категоричной позиции. Например, в постановлении ФАС Волго-Вятского округа от 13.01.2005 № А43-1729/2004-32-152 говорится, что «ни статья 264 НК РФ, ни иные нормы действующего законодательства не раскрывают перечень затрат, включаемых в расходы на участие в выставках, ярмарках, экспозициях … Следовательно, при классификации затрат и определении возможности отнесения их к расходам, уменьшающим налоговую базу по налогу на прибыль, целесообразно руководствоваться фактическим использованием тех или иных предметов в указанных целях».

Несмотря на то обстоятельство, что расходы на участие в выставках, ярмарках в НК РФ поименованы в пункте 4 статьи 264 в составе рекламных расходов, по мнению автора, нельзя однозначно говорить о невозможности учета понесенных затрат по участию в выставках по иным категориям расходов.

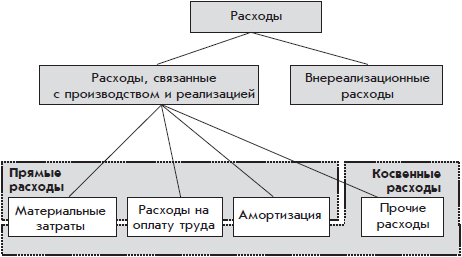

Для организаций, применяющих общий налоговый режим, проблемы с учетом расходов по участию в выставке, независимо от категории понесенных затрат, практически отсутствуют или решаемы путем правильного оформления документов, так как статьей 264 НК РФ помимо рекламных предусмотрены такие виды расходов как командировочные, информационные, консультационные и, наконец, присутствует «спасательная шлюпка» в виде «других расходов, связанных с производством и (или) реализацией» (подп. 49 п. 1 ст. 264 НК РФ).

Таким образом, если участие в выставке связано с поиском поставщиков, заключением взаимовыгодных контрактов или преследует иные цели нерекламного характера, то понесенные расходы могут быть учтены для целей налогообложения без существенных проблем.

Например, руководителем организации было пояснено, что «фирма направила своих работников на выставку в г. Москва с целью сбора информации и налаживания деловых связей и контактов». Данное обстоятельство явилось достаточным для подтверждения обоснованности расходов по участию в выставке (постановление ФАС Поволжского округа от 08.08.2006 по делу № А57-19786/05-35).

В другом случае организации удалось обосновать понесенные расходы по договору на оказание услуг, предметом которого являлась организация работ по представлению рекламных интересов общества на ярмарке лесопродукции в Китае с целью продвижения лесопродукции на экспорт (постановление ФАС Дальневосточного округа от 24.01.2008 по делу № Ф03-А51/07-2/5924).

Сложности с учетом понесенных затрат могут возникнуть у субъектов предпринимательской деятельности, применяющих УСН, в связи с закрытым перечнем расходов. В частности, пунктом 1 статьи 346.16 НК РФ не предусмотрено уменьшение полученных доходов на некоторые виды расходов, связанные с оказанием следующих услуг, которые зачастую необходимы для участников выставок:

- на услуги по предоставлению работников (технического и управленческого персонала) сторонними организациями для участия в производственном процессе, управлении производством либо для выполнения иных функций, связанных с производством и (или) реализацией;

- на информационные, консультационные и иные аналогичные услуги.

Участие в выставках в бухгалтерском учете

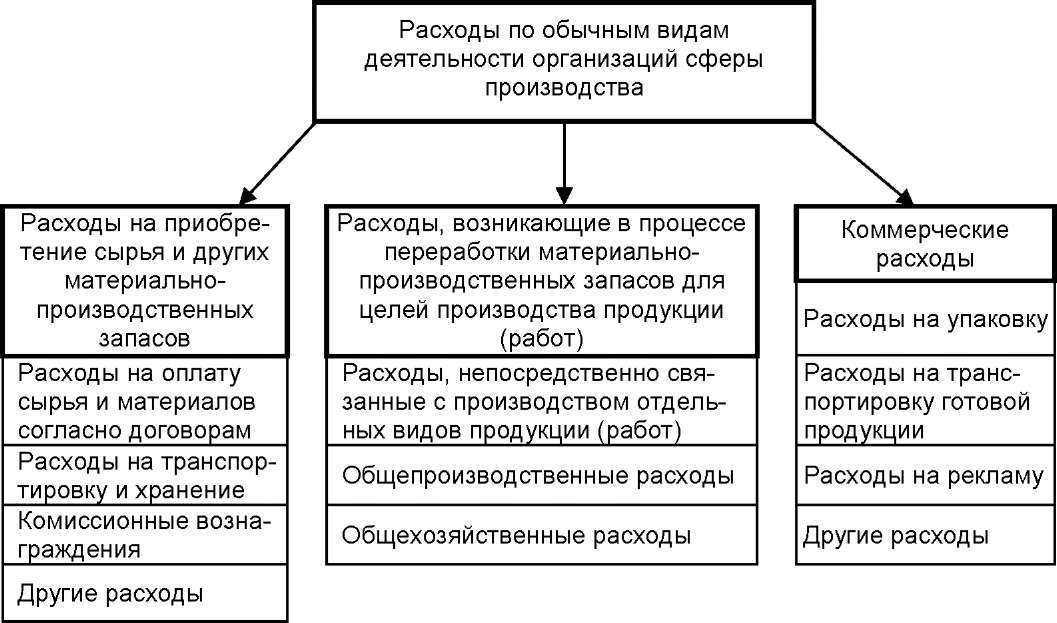

Фиксируют рекламные расходы в структуре производственных или общехозяйственных трат в зависимости от их специфики. Например, если доставку, монтаж и демонтаж выставочных образцов организует специализированная компания, то оплату этих услуг можно отнести на счет 20, так как целью рекламной кампании является продвижение своего продукта. Расходы на аренду помещения для участия в выставке фирма может учесть в составе общехозяйственных расходов.

Проводки по различным видам понесенных расходов могут быть такими:

Операции

Д/т

К/т

Учтены расходы по услугам (предоставление места, аренда), оказанным организаторами выставки или сторонним предприятием

20,26

60

Отражен НДС по ним

19

60

Оприходованы материалы с фирменной символикой (буклеты, ручки, прайсы и т.п.)

10

60

Начислен НДС

19

60

Списание фактически использованной рекламной продукции по акту. Неиспользованные материалы остаются на балансе компании и в дальнейшем могут быть израсходованы в будущих рекламных мероприятиях

20,26,44

10

Списана амортизация рекламных конструкций, числящихся в составе ОС

20,26,44

02

Списана амортизация аудиовизуальных рекламных произведений (теле- и радио- ролики), учитываемых как НМА.

20,26,44

05

Ряд расходов на проведение выставок инспекторы обязывают нормировать

При расчете налога на прибыль некоторые из рекламных расходов можно учесть только в пределах норматива — в размере, не превышающем 1% выручки от реализации за соответствующий период. Однако расходы на участие в выставках, ярмарках и экспозициях не относятся к нормируемым (абз. 5 п. 4 ст. 264 НК РФ). Значит, в налоговом учете их можно признать в полном объеме.

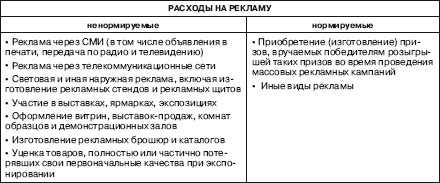

Тем не менее налоговики в некоторых регионах, в том числе в г. Москве и Московской области, считают, что не все расходы, связанные с участием в выставках, являются ненормируемыми. По их мнению, не подлежат нормированию лишь расходы на уплату вступительных взносов за участие в мероприятии, а также на оплату услуг его устроителей, например арендная плата за пользование выставочным помещением или оборудованием, платежи за охрану на мероприятии и коммунальные услуги.

Иными словами, к ненормируемым расходам на выставку налоговики относят только те затраты, без осуществления которых участие организации именно в этом мероприятии было бы невозможным (Письма УФНС России по г. Москве от 19.11.2004 N 26-12/74944 и УМНС России по Московской области от 20.10.2004 N 06-21/18767).

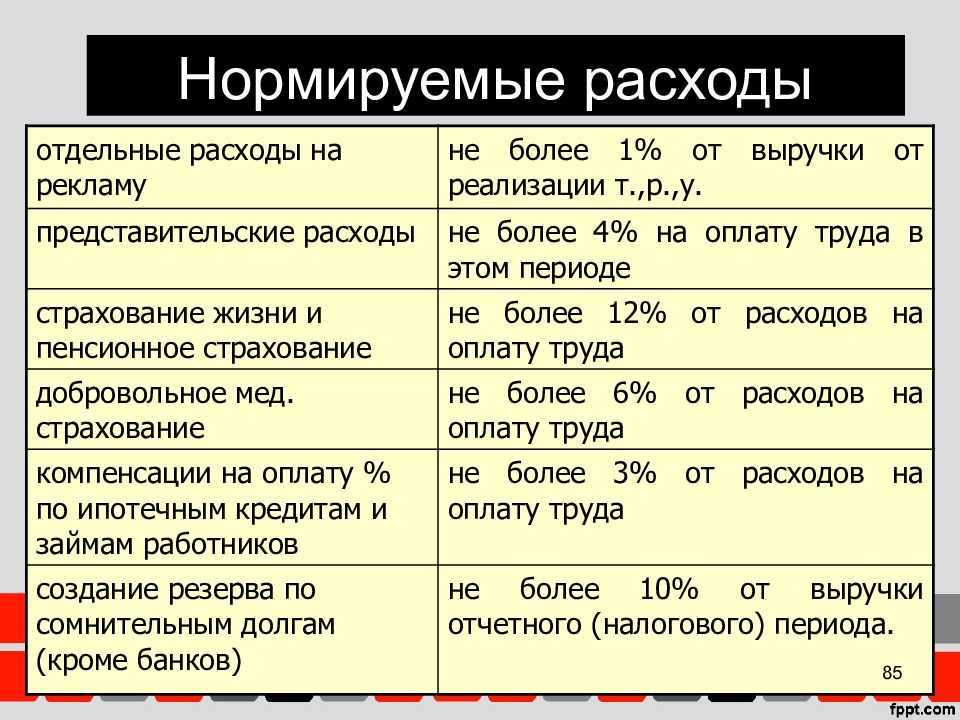

Расходы на покупку или изготовление сувениров и подарков, предназначенных для раздачи в рамках подобных мероприятий, а также на дегустацию рекламируемой продукции налоговики относят к нормируемым. Они считают, что сувенирную продукцию в принципе можно использовать не только на конкретной выставке. Значит, ее стоимость нельзя включать в расходы на участие в выставочных мероприятиях, а следует относить к расходам на иные виды рекламы. А такие расходы в налоговом учете должны нормироваться (абз. 5 п. 4 ст. 264 НК РФ).

Арбитражные суды некоторых федеральных округов приходят к аналогичным выводам, например ФАС Уральского округа (Постановление от 12.01.2006 N Ф09-5996/05-С2).

Вместе с тем такая точка зрения является спорной. В абз. 5 п. 4 ст. 264 НК РФ однозначно указано, что расходы на участие в выставках, ярмарках и экспозициях при расчете налога на прибыль не должны нормироваться. Поскольку состав этих расходов Налоговым кодексом не ограничен, к ним можно отнести любые затраты, непосредственно связанные с участием организации в любом подобном мероприятии.

Так, например, ФАС Московского округа разрешил компании учесть в составе ненормируемых рекламных расходов даже сумму вознаграждения, выплаченного артистам за выступление на выставке (Дополнительное Постановление от 16.03.2009 N КА-А40/1402-09). Судьи указали, что выступление артистов способствовало привлечению интереса к компании, то есть фактически соответствовало понятию рекламы.

Дополнительные услуги, оказываемые участникам выставки

В большинстве случаев для удобства участников выставки предлагается широкий спектр дополнительных услуг, среди которых можно выделить PR-услуги, услуги переводчиков, услуги связи, услуги по охране и уборке помещений и некоторые другие. Практика показывает, что порядок налогового учета указанных расходов при правильном документальном оформлении вызывает вопросы проверяющих сравнительно редко.

Однако в последнее время наблюдается тенденция расширения спектра услуг, предлагаемых организаторами выставок. Все более популярными становятся организация и проведение конференций, круглых столов, а также концертно-развлекательных мероприятий с привлечением профессиональных артистов. Такие мероприятия позволяют привлечь на выставку большее число посетителей, особенно если потребителями рекламируемой продукции преимущественно являются физические лица. Несомненно, что обосновать производственный характер понесенных расходов в данном случае гораздо сложнее.

Вместе с тем уже в настоящее время формируется арбитражная практика, когда организациям удалось обосновать и документально подтвердить расходы на проведение концертно-развлекательных мероприятий. Среди данной категории дел наиболее интересным, по мнению автора, является дело № КА-А40/10794-06-П, рассмотренное ФАС Московского округа (постановление от 28.11.2006). В ходе рассмотрения дела установлено следующее.

Организацией заключен договор на оказание услуг по организации концертно-развлекательных мероприятий в ходе проведения международной выставки.

В Постановлении отмечено, что «по мнению инспекции, в договоре, акте выполненных работ и других документах отсутствует информация о том, что целью проведения выставки была демонстрация всем желающим качества и конкурентных преимуществ услуг, оказываемых налогоплательщиком, и что посредством проведения на выставке шоу-программы к стенду заявителя привлекались потенциальные заказчики. Оказание услуг по организации концертно-развлекательных мероприятий — услуги, которые являлись предметом договора, не являются расходами, связанными с производством и реализацией услуг…

Организацией в обоснование понесенных расходов помимо договора по организации концертно-развлекательных мероприятий представлены следующие документы:

— заявка на участие в выставке и предоставление выставочной площади;

— извещение о регистрации организации в качестве экспонента;

— акт выполненных работ на выставке;

— акт о предоставлении площадей в аренду;

— договор о производстве видеофильма об участии компании в выставке.

Оценив представленные доказательства, суды пришли к выводу о том, что организация шоу-программы, изготовление аранжировок, изготовление реквизита для моделей, приобретение специальной краски, изготовление специальной трибуны-пирамиды носили рекламный характер, поскольку были предназначены для распространения информации о компании среди неопределенного круга лиц, поддержания интереса к компании. Соответственно, понесенные расходы признаны обоснованными и документально подтвержденными».

Командировка на выставку

@ Для участия в выставке компания направила в командировку трех сотрудников, выплатив им суточные, оплатив проезд и проживание.

Как правильно списать эти расходы? Как рекламные или как прочие?

— Затраты, прямо поименованные в соответствующих статьях НК РФ, учитываются по правилам, предусмотренным в этих статьях.

Хотя работники и были командированы для участия в выставке, при налогообложении прибыли оплату стоимости проезда, проживания и суточные нужно учесть в прочих расходах как затраты на командировку <19>. Разумеется, не забыв подтвердить их оправдательными документами (авансовым отчетом, чеками ККТ, билетами, счетами из гостиниц и др.).

Командировочные расходы

При проведении выставки в другой стране или в другом городе дополнительно возникают расходы на проезд, проживание и выплату суточных. Несмотря на то, что о расходах на командировки сказано и написано немало, целесообразно коротко напомнить некоторые письма Минфина России в отношении данного вида расходов.

В частности, по мнению автора, следует обратить внимание на следующие письма Минфина России:

- от 21.12.2007 № 03-03-06/1/884, предусматривающее, что в составе расходов, учитываемых для целей налогообложения, могут быть учтены затраты, связанные с заключением договоров на оказание услуг по организации командировок;

- от 19.12.2007 № 03-03-06/4/880 и от 13.04.2007 № 03-03-06/4/48, разъясняющие, что в составе расходов могут быть учтены расходы на проезд работника на такси из аэропорта в город или гостиницу. Аналогичная позиция высказана в постановлении ФАС Поволжского округа от 19.12.2007 по делу № А72-2117/2007;

- от 17.07.2007 № 03-03-06/4/99, поясняющее, что если работник для поездки в командировку приобрел авиабилет, оформленный в бездокументарной форме, то оправдательными документами для признания расходов в целях налогообложения прибыли может являться распечатка электронного документа (авиабилета) на бумажном носителе и посадочный талон;

- от 21.12.2007 № 03-07-11/638, в соответствии с которым суммы НДС, указанные в бланках строгой отчетности установленной формы, выдаваемых гостиницами гражданам, являются основанием для принятия НДС к вычету.

В случае участия субъекта предпринимательской деятельности в международной выставке дополнительно возникают затраты на визовую поддержку, страховку на время пребывания, авиаперелет, трансфер, проживание в отеле, в том числе завтраки в отеле.

В этой связи целесообразно рассмотреть постановление ФАС Поволжского округа от 04.09.2007 по делу № А65-19675/2006-СА1-19. Из материалов дела вытекает следующее.

«Между обществом и посредником (поверенным) был заключен договор поручения, предметом которого обозначено то, что поверенный берет на себя обязательства совершить от имени и за счет доверителя действия по организации посещения выставки. Приложениями к указанному договору поручения явились: заявка на посещение выставки; финансовые условия посещения выставки, финансовые обязательства с выделением стоимости посещения выставки и стоимости услуг поверенного, доверенность поверенному от имени доверителя осуществлять действия по организации выезда и пребывания доверителя на выставке. Согласно финансовым условиям стоимость посещения выставки включает в себя: визовую поддержку, страховку на все время пребывания, авиаперелет, трансфер, проживание в отеле, завтраки в отеле, обзорную экскурсию, проездной билет на время работы выставки, входной билет на выставку, каталог выставки. Оплата услуг осуществлена платежным поручением с назначением платежа «посещение выставки согласно договору».

Производственный характер и экономическая оправданность командировки руководителя на международную выставку подтверждены отчетом руководителя о выполнении служебного задания, авансовым отчетом, авиабилетом, командировочным удостоверением, актом сдачи-приемки работ по договору поручения, рекламными буклетами.

Приведенные доводы судебные органы признали достаточными основаниями для признания расходов поименованных выше расходов обоснованными.

Кроме того, данное дело примечательно тем, что руководитель организации осуществил поездку с целью посещения выставки в составе туристической группы и в Постановлении отмечено, что данное обстоятельство не может само по себе опровергать факт участия на выставке и служить достаточным доказательством для признания указанных расходов экономически неоправданными и нецелесообразными».

В заключении, подводя итог вышеизложенному, следует отметить, что расходы на участие в выставках, несмотря на их размер и многообразие, могут быть учтены для целей налогообложения при условии их экономической обоснованности и правильного документального подтверждения. В данном случае особое значение приобретает именно порядок оформления документов как организационно-распорядительных по организации, связанных с участием в выставке, так и первичных документов, подтверждающих понесенные расходы.

Инвентаризация бухгалтерского учета

Инвентаризация – это метод бухгалтерского учета, который позволяет обеспечить соответствий данных бухгалтерского учета об имуществе и обязательствах их фактическому состоянию.

Принципы проведения инвентаризации, процедура регулирования инвентаризационных разниц и оформления результатов установлены Методическими указаниями по инвентаризации имущества и обязательств, утвержденными Приказом Министерства финансов РФ от 13.06.95 № 49. В соответствии с данными документами инвентаризации принадлежат все имущество и все виды финансовых обязательств, а кроме того, инвентаризации принадлежат производственные резервы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся в серьезном сохранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризацию классифицируют по ряду признаков:

1) по степени охвата имущества:

- Полная инвентаризация берет все виды имущества и финансовые обязательства;

- Частичная инвентаризация берет один или несколько видов имуществ или обязательства;

2) по времени проведения:

- Плановая инвентаризация осуществляются в соответствии с графиком;

- Внеплановая (внезапная) инвентаризация проводится, чтобы установить наличие материальных ценностей неожиданно для материально-ответственных лиц.

Количество плановых инвентаризаций в отчетном году, срок их проведения, перечень проверяемых имуществ и обязательств устанавливаются директором компании, кроме случаев, когда проведение инвентаризации обязательно.

В соответствии с Федеральным Законом «О бухгалтерском учете» проведение инвентаризации обязательно:

- Передача имущества компании в аренду, выкуп, продаже, и также при преобразовании государственной или муниципальной компании;

- Перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее первого октября отчетного года. Инвентаризация основных средств может проводиться один раз в 3 года, а библиотечных фондов – один раз в 5 лет. В районах, расположенных на Крайнем Севере, и в приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- При смене материально ответственного лица (на день приемки-передачи дел);

- При выявлении фактов хищения, злоупотребления или порчи имущества;

- В случае стихийного бедствия, пожаров, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- При ликвидации (реорганизации) компании или в других случаях, предусматриваемых законодательством Российской Федерации.

Учет затрат при определении налога на прибыль

Траты на корпоратив могут быть очень большими. Следует ли включать их в состав налоговых расходов? В НК РФ указано, что тратами для целей налогового учета являются только обоснованные расходы. Они должны быть оправданы с точки зрения экономического фактора, подтверждены документами (на основании пункта 1 статьи 252 НК РФ). Тратиться средства должны на деятельность, которая в дальнейшем принесет доход. Траты на корпоратив обоснованными не являются, так как они не предполагают получение прибыли в дальнейшем. Следовательно, эти расходы не могут сократить налогооблагаемую базу.

При определении налога по УСН (предметом налогообложения являются доходы и траты) затраты на мероприятие также не учитываются. Связано это с тем, что они не входят в перечень расходов, содержащийся в статье 346.16 НК РФ.

Что делать работодателю? На выбор предоставляется два варианта:

- Траты не учитываются.

- Расходы представляются в качестве принимаемых трат.

К примеру, траты можно представить в качестве представительских расходов. Однако рассмотренный способ не подходит, если фирма использует УСН. Компании, исчисляющие налог на прибыль, могут использовать маскировку в форме «представительных расходов» на основании пункта 1 статьи 264 НК РФ. Максимальный размер этих расходов – 4% от общих трат на оплату труда. Как грамотно провести маскировку? Нужно подготовить документы, подтверждающие проведение представительского мероприятия. К примеру:

- На корпоратив приглашены представители (к примеру, контрагенты, клиенты).

- Проводится официальное, а не развлекательное мероприятие. Траты на развлечения не могут быть учтены в составе представительских расходах на основании пункта 2 статьи 264 НК РФ.

Обязательно нужно запастись документами, которые подтверждают характер мероприятия. Это могут быть акты об оказанных услугах, приказ о назначении даты представительского мероприятия. Соответствующие указания даны в Письме Минфина №03-03-06/1/675 от 1 ноября 2010 года.

Исчисление НДС

Налог, который уплачивает организация, может быть уменьшен на размер входного НДС. Однако вычет актуален только для расходов, связанных с покупкой товаров и услуг, нужных для деятельности, являющейся объектом налогообложения (основание – пункт 2 статьи 171 НК РФ). То есть НДС на объекты, нужные для проведения корпоратива, не может быть принят к вычету. Соответствующее правило дано в Письме Минфина №03-07-07/133 от 13 декабря 2012 года.

Страховые взносы с дохода сотрудников в натуральной форме

Страховые взносы начисляются на выплаты, совершенные в рамках трудовых взаимоотношений. Соответствующее правило дано в пункте 1 статьи 7 ФЗ «О страховых взносах в ПФР» №212 от 24 июля 2009 года. Это могут быть самые разные выплаты: зарплата, вознаграждения, премии, подарки, выплаты в натуральной форме. Взносы на доход от участия в корпоративных мероприятиях не начисляются. Соответствующее указание дано в Письме Минтруда №14-1-1061 от 24 мая 2013 года. В пункте 4 этого письмо прописано, что затраты на корпоративные мероприятия не могут считаться адресными выплатами.

Расходы на рекламу и затраты на стимулирование лояльности потенциальных и существующих клиентов физических и юридических лиц. Маркетинговые приемы

Налоговые риски при несоответствии фактического механизма акций лояльности и их отражения в налоговом учете

В программе семинара

- Основные требования к изготовлению и размещению рекламы. Место реализации рекламных услуг. Документы, подтверждающие место выполнения рекламных услуг. Разные виды рекламы: особенности учета. Документальное оформление расходов с учетом реформы ККТ. Расходы на рекламу — учёт и налогообложение

- Реклама в СМИ.Web-сайт фирмы, другая реклама в Интернет. Реклама в интернете: что можно, а что нельзя

- Наружная реклама.

- Реклама на транспорте.

- Участие в выставках, выставках-продажах, содержание комнат образцов, демонстрационных залов, экспозиций. Уценка и списание потерявших вид образцов. Презентации. Участие в выставках за рубежом.

- Печатная реклама. Каталоги, буклеты, листовки. Рассылка рекламных материалов.

- Подарки, дегустации, «пробные образцы». Как учесть подарки клиентам при расчете налога на прибыль. Могут ли подарки быть рекламными расходами?

- Материалы оформления мест продаж.

- Сувениры и канцелярские товары с логотипом организации. Форменная одежда с логотипом.

- Затраты на приоритетную выкладку товара в магазине. СПОРНЫЕ ВОПРОСЫ УЧЕТА РАСХОДОВ НА МЕРЧАНДАЙЗИНГ. 11.Особенности заключения договоров с покупателями. Программы лояльности. Учет и налогообложение затрат на стимулирование покупателей.

- Спонсорство.

- Лотерея и розыгрыш призов.

- Организация конкурсов в рамках проведения рекламных акций. Отличие конкурса от лотереи. Можно ли затраты организации, связанные с приобретением призов, учесть в составе расходов при исчислении налога на прибыль?

- Типичные ошибки в бухгалтерском и налоговом учете расходов на рекламу. «Рискованные расходы». Нормируемые расходыБухгалтерских и налоговый учет расходов на рекламу (принятие на учет и списание ТМЦ, расчет норматива, признание стоимости приза в затратах, признание услуг рекламных агентств, форменной одежды и др.). Нормируемые расходы на рекламу. Учет и налогообложение затрат на стимулирование покупателей. Требования к документальному оформлению расходов. Отчет рекламных агентств. Акт выполненных работ (оказанных услуг), эфирные справки, кассовый чек, отчет о размещении, скриншот (снимок экрана), отчет, содержащий статистику посещения интернет-сайта и пр.

- НДС (сложные вопросы вычета и уплаты налога при отражении рекламных и стимулирующих мероприятий).Принятие к вычету НДС по сверхнормативным расходам на рекламу.

- НДФЛ победителей в конкурсах и лотереях.Облагается ли НДФЛ выгода от участия в программе лояльности?Об НДФЛ с дохода от участия в конкурсе, проводимом в целях рекламы товаров (работ, услуг).

- О переходе на новый порядок применения ККТ и об осуществлении расчетов в виде аванса, предоплаты с использованием подарочных карт, программ лояльности и дисконтных программ. При реализации подарочного сертификата что продавцу нужно указывать в кассовом чеке? Оформление кассового чека согласно методическим указаниям ФНС. Что рекомендует ФНС?Несовпадения сумм выручки и полученной от покупателей наличности при погашении сертификата.Дисконтные карты, подарки.

- Другие маркетинговые приемы и налоговые риски при их оформлении и отражении в учете. Не всякое маркетинговое мероприятие – реклама.

- Что такое комиссионная система оплаты труда? Как составить положение по оплате труда по данной системе?Комиссионная система оплаты труда, как правило, используется в отношении работников, участвующих в реализации товаров и услуг. Например, она применяется к менеджерам по продажам, специалистам по рекламе и маркетингу, чтобы стимулировать их увеличивать объем продаж, реализовывать продукцию (работы, услуги) по максимально высокой цене.

Метод ведения

- Самая актуальная информация.

- Живое общение с лектором.

- Возможность задавать вопросы онлайн в ходе мероприятия.

- Раздаточный материал лектора после мероприятия.

- Просмотр из любой точки страны.

- Возможность присылать вопросы лектору заранее.

- Просмотр записи лекции