Как рассчитать НДС

НДС можно добавить к стоимости товара или услуги без НДС либо выделить его из цены с НДС. В первом случае формула такая:

НДС = стоимость товара или услуги × ставка НДС.

Этой формулой пользуются продавцы товаров и производители, когда выставляют счета с выделенным НДС. По этой же формуле рассчитывают НДС при импорте товаров.

Пример расчета. К примеру, вы как ИП оказываете рекламные услуги на 100 тыс. рублей. Ставка НДС в этом случае — 20%. Значит, НДС составит 100 тыс. × 20% = 20 тыс. рублей. Следовательно, вы выставите заказчику счет на 120 тыс. рублей, включая налог.

Если НДС рассчитывается из конечной цены, то используется одна из двух ставок: 10/110 (для товаров, по которым налог составляет 10%) и 10/120 (для товаров по стандартной ставке). Формулы такие:

НДС = цена × 10/110.

НДС = цена × 20/120.

Пример расчета. Вы как ИП подписали долгосрочный договор с заказчиком. К примеру, вы договаривались, что компания заплатит аванс в 200 тыс. рублей за рекламные услуги, которые вы будете оказывать в течение шести месяцев. Тогда НДС составит 200 тыс. × 20/120 = 33 333,33 рубля.

Есть еще формулы расчета НДС для уплаты с учетом вычета. Все нюансы могут учесть бухгалтеры, налоговики и финансисты. В этой статье покажем базовый расчет:

НДС к уплате = исходящий НДС − входящий НДС.

Исходящий НДС — это то, что компания или ИП должны заплатить по итогам квартала. Входящий НДС — это сумма налога, которая содержалась в выставленных счетах поставщиков.

Пример расчета. Например, вы купили ткань у поставщика на 500 тыс. рублей. Сшили из него ползунки для новорожденных и продали их за 1,5 млн рублей. Тогда НДС составит:

Исходящий НДС = 1 млн рублей × 10% (детская одежда — из перечня льготных товаров) = 150 тыс. Это сумма, которую оставили в вашем магазине конечные потребители.

Входящий НДС = 500 тыс. × 20% = 100 тыс. Это сумма, которую вы заплатили поставщику при покупке ткани.

НДС к уплате = 150 тыс. рублей − 100 тыс. рублей = 50 тыс. рублей. Именно эту сумму НДС вы должны заплатить за продажу ползунков.

Уплата НДС — это по сути цепочка. Каждый последующий покупатель вычитает из своего исходящего НДС, который он заплатил предыдущему продавцу. В конце этой цепочки — конечный потребитель.

Если один из участников этой схемы использует один из специальных налоговых режимов без уплаты НДС, тогда использовать вычет не получится.

Обязанность предприятий энергокомплекса по соблюдению требований законодательства РФ

Обязанности и необходимость в осуществлении энергетическими компаниями раздельного учета затрат по видам деятельности отражены в действующих на территории РФ долгосрочных программах развития энергетической отрасли, законодательных и подзаконных актах.

Расставим в порядке приоритетов нормативно-правовые акты, подтверждающие ведение раздельного учета:

1. «Энергетическая стратегия России на период до 2030 года», утвержденная распоряжением Правительства РФ от 13 ноября 2009 г № 1715-р, определяет конечные сроки реализации государственной энергетической политики России до 2030 г и предусматривает осуществить указанные мероприятия в 3 этапа. При «…определении стратегии по учету топливно-энергетических ресурсов должны быть решены задачи: разработка нормативно-правовой базы реформирования систем теплоснабжения; оптимизация схем систем теплоснабжения; создание условий и отработка механизмов функционирования систем теплоснабжения; формирование систем раздельного учета затрат по видам услуг; создание единой системы контроля и регулирования…» .

2. Правительство РФ Постановлением от 6 июля 1998 г. № 700 «О ведении раздельного учета затрат по регулируемым видам деятельности в энергетике» «… в целях формирования конкурентной среды на рынках электрической и тепловой энергии и повышения экономической эффективности работы энергоснабжающих организаций» установило для энергоснабжающих организаций с 1998 г. ведение раздельного учета состава затрат и объема выпускаемой продукции (услуг) по следующим видам деятельности:

■ производство электрической энергии (мощности);

■ производство тепловой энергии;

■ услуги по передаче электрической энергии (мощности);

■ услуги по передаче тепловой энергии;

■ деятельность по оперативно-диспетчерскому управлению;

■ сбыт (реализация) электрической энергии;

■ сбыт (реализация) тепловой энергии.

3. Ведение раздельного учета предписывается также п. 15 раздела 3 Постановления Правительства РФ от 14.07.2008 г. № 520 «Об основах ценообразования и порядке регулирования тарифов, надбавок и предельных индексов в сфере деятельности организаций коммунального комплекса»: «Предприятия коммунального комплекса… ведут учет объемов товаров и услуг доходов и расходов раздельно по осуществляемым видам деятельности, включающим в себя производство и реализацию товаров и услуг…» .

4. Не менее важным документом, определяющим основы регулирования деятельности предприятий энергетического комплекса, являются «Методические указания по расчету тарифов и надбавок в сфере деятельности организаций коммунального комплекса», утвержденные Приказом Минрегионразвития РФ от 15.02.2011 г. № 47, где изложена методика установления тарифов: «…регулирование тарифов (цен) основывается на принципе обязательности ведения раздельного учета организациями, осуществляющими регулируемую деятельность, объемов продукции (услуг), доходов и расходов…, а также ведения раздельного учета финансовых потребностей по реализации производственной и инвестиционной программ…» .

Названные правовые акты определяют основные цели и задачи по организации и ведению раздельного учета предприятиями энергетического комплекса.

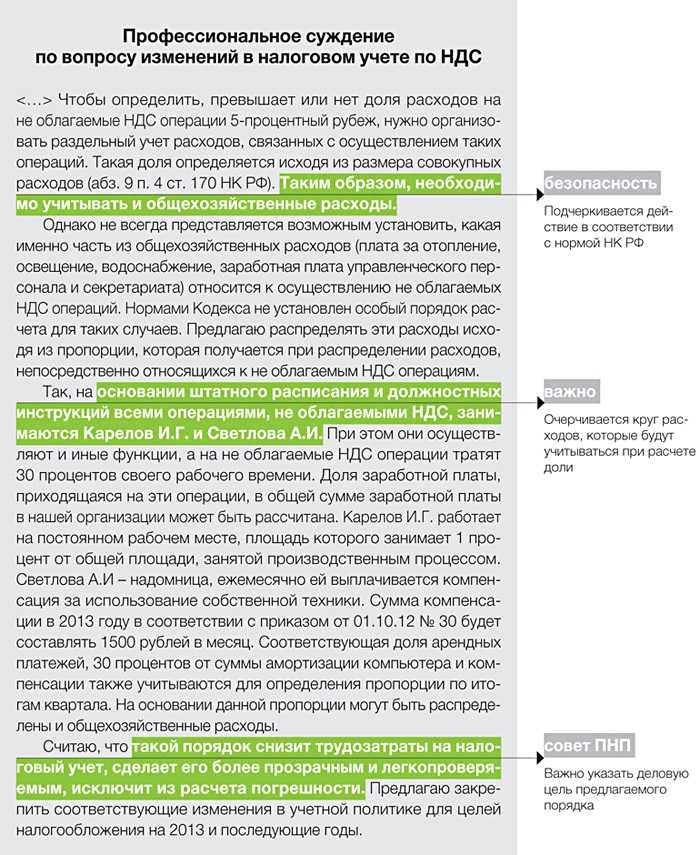

Пример расчета НДС по по общехозяйственным расходам

ИП Бакунин Ф.Г. владеет сетью магазинов розничной торговли, но часть продукции реализуется оптовым клиентам. За розничную торговлю ИП отчитывается по ЕНВД, по оптовым продажам используется общий режим обложения налогами.

За первый квартал выручка от розничной продажи равна 14 000 000 руб., от оптовой — 5 340 000 руб. (включая НДС — 630 000 руб.).

Каждый месяц ИП вносит стоимость аренды магазинов и коммунальных платежей на сумму 167 000 руб., включая НДС — 24 000 руб.

31 марта в бухгалтерии произвели расчет доли выручки от продажи продукции, облагаемой НДС:

3 000 000 руб. : (12 500 000 руб. + 2 500 000 руб.) 100% = 20%.

Сумма НДС по арендным платежам и расходам на «коммуналку», которую принимаем к вычету каждый месяц, составляет:

24 000 руб. 20% = 4800 руб.

Сумма налога, которую относим на расходы, рассчитывается:

24 000 руб. – 4800 руб. = 19 200 руб.

Как работает раздельный НДС

Раздельный НДС – это система налогообложения, при которой ставки налога различаются в зависимости от вида товаров или услуг. Эта система используется для оптимизации налогообложения и учета налоговых обязательств.

Основная идея раздельного НДС заключается в том, чтобы устанавливать различные ставки НДС на различные товары или услуги. Например, на продукты питания может быть установлена более низкая ставка НДС, чем на электронику или транспорт.

В России, например, существуют следующие ставки НДС: 20% — для большинства товаров и услуг, 10% — для некоторых товаров, таких как книги, медикаменты, детская одежда, и 0% — для экспорта товаров.

Для того чтобы правильно применять раздельный НДС, необходимо применять правила классификации товаров и услуг, определенные в налоговом законодательстве. Такие правила могут включать в себя перечни товаров и услуг, на которые применяется определенная ставка НДС, исключения и особые условия.

Кроме того, для применения раздельного НДС необходимо вести учет и отчетность с использованием специальной системы. Эта система позволяет разделять операции по разным ставкам НДС, правильно распределять налоговые обязательства и облегчает ведение бухгалтерии.

Раздельный НДС может иметь как преимущества, так и недостатки для налогоплательщиков. С одной стороны, это позволяет сократить налоговые платежи для определенных видов товаров и услуг, и стимулирует их развитие. С другой стороны, это добавляет сложностей в бухгалтерском учете и требует отдельного контроля со стороны налоговых органов и предприятий.

Таким образом, раздельный НДС – это система налогообложения, которая используется для установления различных ставок НДС на различные виды товаров и услуг. Эта система требует особого ведения учета и контроля, но может быть полезна для налогоплательщиков и государства в целом.

Порядок действий при зачете НДС к возмещению ↑

Порядок действий, которому необходимо следовать при необходимости принять зачет НДС к возмещению, оглашается в налоговом законодательстве.

Имеются некоторые различия в зависимости от того, в счет каких платежей будет приниматься зачет НДС.

Оформление заявления

Так как именно в эти моменты необходимо оповещать налоговые службы о том, каким образом организация хочет использовать сумму НДС:

Это интересно: Замена прав по истечении срока в 2018-2019 году через госуслуги и МФЦ – что нужно знать?

использовать её для оплаты взносов (п. 7 ст. 176 НК РФ) или же вернуть её на свой расчетный счет.

Само заявление на отнесение НДС в зачет оформляется в произвольной форме. Оно лишь должно в обязательном порядке содержать следующие данные:

- КБК НДС (если осуществляется погашение по иному федеральному налогу).

- Величину суммы, принимаемой к зачету (Минфин считает это не обязательным).

- Номер расчетного счета, если требуется вернуть сумму организации.

- Наименование организации (а также ОГРН, ИНН, КПП) и её юридический адрес.

- Наименование налоговой службы.

В счет предстоящих платежей

Для отнесения НДС в счет предстоящих платежей необходимо оформить соответствующим образом заявление, после чего приложить его к подаваемой налоговой декларации.

В заявлении необходимо указать, что разница между необходимой к уплате суммы и перечисленными средствами должна быть использована в счет оплаты предстоящих платежей.

По прошествии 10 дней соответствующие службы должны принять решение по данному вопросу. Организация оповещается о решении также в письменной форме.

В счет погашения недоимки по иным долгам

Осуществление погашения недоимки по каким-либо налогам или иным платежам не требует написания заявления. Данная операция осуществляется налоговыми органами самостоятельно, без участия самого плательщика.

В счет предстоящих платежей по НДС

Использование разницы переведенных в бюджет средств, появившейся в результате оплаты НДС, в счет осуществления оплаты предстоящих в будущем платежей осуществляется только при наличии заявления в письменной форме от плательщика.

Согласно ст. 78 НК, данное заявление налогоплательщика должно быть отправлено по электронной почте.

Обязательно наличие квалифицированной электронной подписи. Также заявление может быть представлено в письменной форме на бумажном носителе.

Преимущества раздельного НДС

Раздельный НДС имеет ряд преимуществ перед обычной системой единого НДС. Ниже перечислены основные преимущества данного подхода:

-

Повышение прозрачности:

Раздельное исчисление и уплата НДС позволяют предприятиям лучше понять структуру налоговых выплат и контролировать свои финансовые потоки. Это повышает прозрачность бухгалтерии и упрощает аудиторскую проверку.

-

Уменьшение рисков:

В случае раздельного НДС предприятия имеют возможность полностью контролировать перекладываемые на них налоговые бремена. Они могут точно определить, сколько НДС они уплачивают поставщикам и сколько могут ожидать к возврату от государства. Это помогает уменьшить риски получения штрафов или претензий со стороны налоговой инспекции.

-

Стимулирование экономического роста:

Раздельный НДС создает благоприятную среду для развития предпринимательства и привлечения инвестиций. Такая система позволяет предприятиям увеличивать свой потенциал конкуренции и расширять свои бизнес-возможности на международном уровне.

-

Стимулирование отчетности:

Раздельное исчисление НДС требует от предприятий более подробной отчетности и учета. Это способствует более аккуратной и точной финансовой документации, что, в свою очередь, помогает компаниям принимать обоснованные решения и развиваться эффективнее.

В итоге, раздельный НДС является более прозрачной и предпочтительной системой для многих предприятий. Этот подход предоставляет конкретные преимущества в учете и контроле налоговых платежей, а также способствует развитию бизнеса и экономическому росту.

Порядок безошибочного распределения налога

Порядок распределения налога будет выглядеть следующим образом:

- Суммированию подлежат выручка компании и иные доходы за квартал, подлежащие налогообложению.

- Полученная сумма делится на общий объем выручки и иных доходов компании за тот же квартал. Сам налоговый оборот в расчете не учитывается, весь расчет осуществляется на «чистых» значениях. Полученное отношение умножают на 100% для того, чтобы определить долю налогооблагаемой выручки.

- После этого рассчитывают вычет путем умножения налоговой ставки на выручку по сделкам, облагаемым налогом, без учета НДС.

- Входные суммы за квартал высчитывают без вычета, определяется сумма налога для увеличения активов, либо прав.

Рекомендуем утвердить в учетной политике

- учет доходов, не подлежащих налогообложению НДС, вести в программе (наименование) с применением аналитических характеристик по счетам 90.01 «Выручка» (для 1С8: справочники «Номенклатурные группы» и «Ставки НДС») и 91.01 «Прочие доходы»;

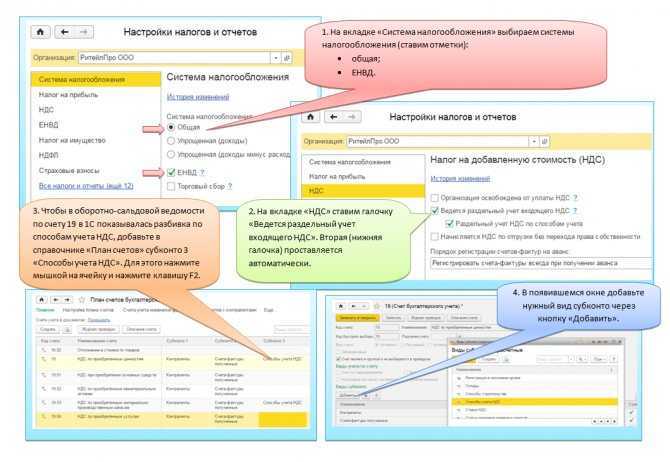

- вести раздельный учёт входящего НДС на счёте 19 «НДС по приобретённым ценностям» с использованием средств программы (наименование).

Включать в расчёт расходы, признанные для целей составления отчёта о финансовых результатах.

Значение «совокупные расходы» законодательством не урегулировано, следовательно, подлежит утверждению учётной политикой. Рекомендация определять указанные расходы на основании данных бухгалтерского учета дана в соответствии с письмом Минфина России от 29 мая 2014 г. № 03-07-11/25771.

Расходы, относящиеся как облагаемым, так и к необлагаемым операциям, распределять пропорционально (выбрать: расходам или доходам).

1.3. При приобретении основных средств или нематериальных активов, используемых для осуществления как облагаемых, так необлагаемых НДС операций, учёт входящего НДС вести в общем порядке.

ИЛИ

По используемым для осуществления как облагаемых, так и необлагаемых НДС операциям основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав (пп.1 п.4.1 ст.170 НК РФ).

Рекомендуем для налогоплательщиков исчисляющим ежемесячные авансовые платежи исходя из фактически полученной прибыли согласно п.2 ст.285 НК РФ.

1.4. Для крупных организаций, ведение учёта в которых формализовано, рекомендуем в учётной политике или приложении к ней составить и регулярно пересматривать перечень актуальных видов деятельности, а также расходов, «приносящих НДС» и понесённых при осуществлении как облагаемых, так и необлагаемых НДС операций.

Таблица 1. Примерный перечень необлагаемых НДС операций

| Вид операций | Основание | Вид дохода |

|---|---|---|

|

1 |

2 |

3 |

|

Продажа долей в уставном (складочном) капитале организаций, ценных бумаг |

пп.12 п.2 ст.149 НК РФ | Прочий |

| Продажа лома и отходов черных и цветных металлов | пп.25 п.2 ст.149 НК РФ |

Прочий |

| Передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно в рамках благотворительной деятельности (**) | пп.12 п.3 ст.149 НК РФ | Для расчетов принимается сумма расхода,

Дт 91.02 Кт 10, 41, и пр. |

| Получение процентов по займам выданным (*) | пп.15 п.3 ст.149 НК РФ | Прочий |

| Продажа квартир | пп.22 п.3 ст.149 НК РФ | По обычным видам деятельности |

| Переуступка прав требования по займам в денежной форме и процентов по ним | пп.26 п.3 ст.149 НК РФ | Прочий |

|

Продажи, переведённые на уплату единого налога на вменённый доход (ЕНВД) |

ст. 346.26 НК РФ | По обычным видам деятельности |

(**) в соответствии с Федеральным законом «О благотворительной деятельности и благотворительных организациях», за исключением подакцизных товаров.

Не принимаются в расчеты по распределению НДС операции, доходы от которых не являются выручкой от реализации товаров (работ, услуг) (п.1 ст.39 НК РФ, письмо Минфина РФ от 17.03.2010 № 03-07-11/64):

- доходы, получение которых связано с участием в уставных капиталах других организаций (в т.ч. дивиденды);

- доходы в виде процентов по банковским депозитам и остаткам на банковских счетах;

- дисконты по векселям.

- для предприятий, осуществляющих производственную деятельность – в составе общехозяйственных расходов (сч.26.01 «Общехозяйственные расходы (по деятельности, не облагаемой ЕНВД)»);

- для организаций осуществляющих только торговые операции – в составе расходов на продажу (сч.44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»).

Другой вариант группировки расходов, относящиеся одновременно к облагаемым и необлагаемым операциям – утверждение списка подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций (например, Таблица 2).

Таблица 2. Примеры подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций

| Наименование |

|---|

| Бухгалтерия |

| Юридический отдел |

| Прочие в соответствии с организационной структурой |

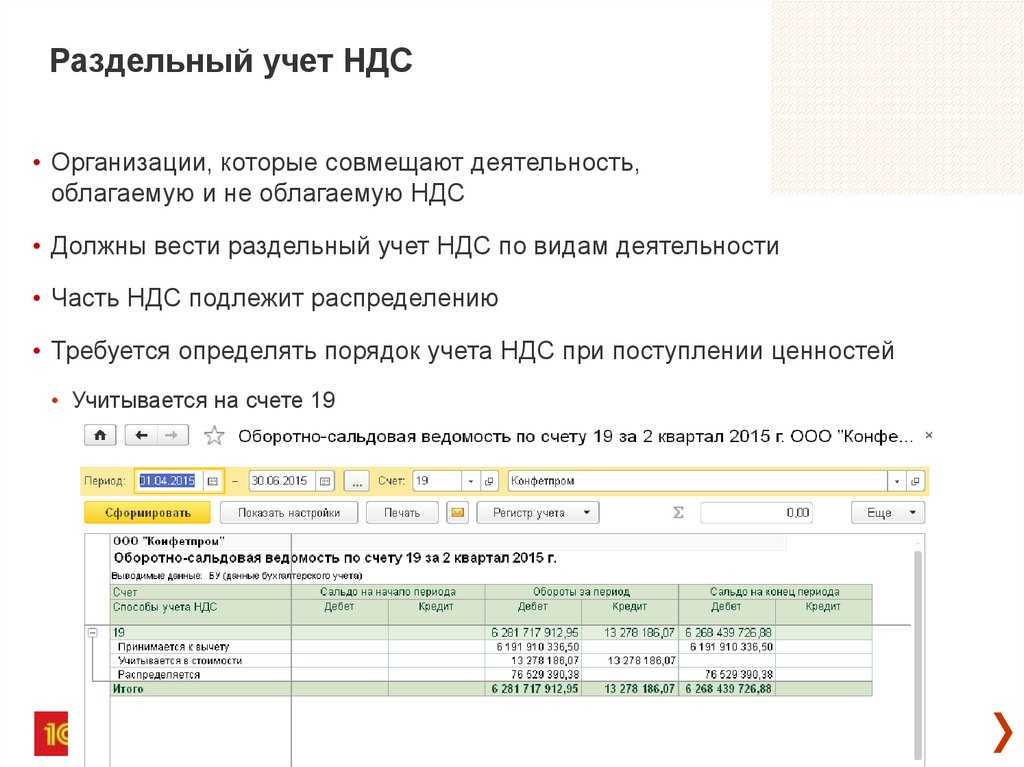

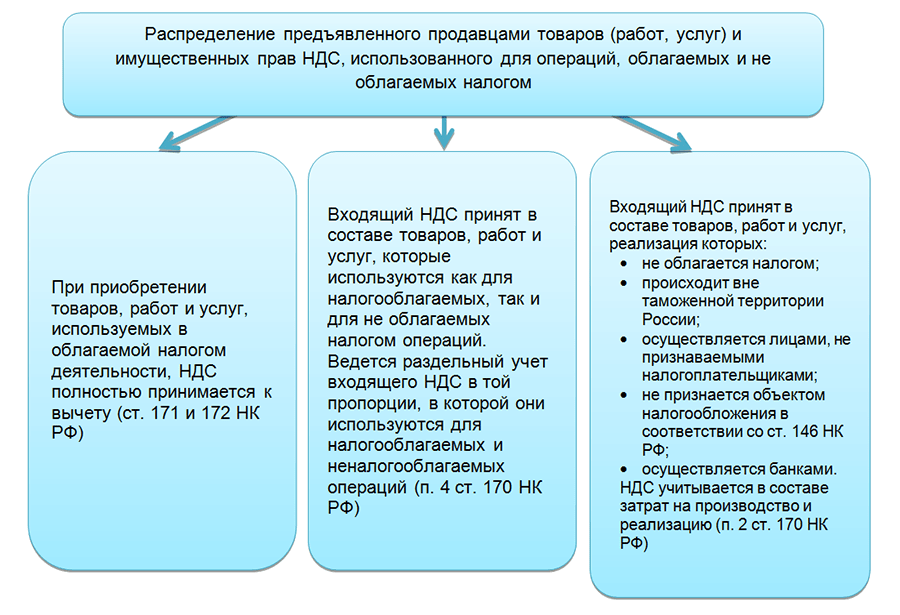

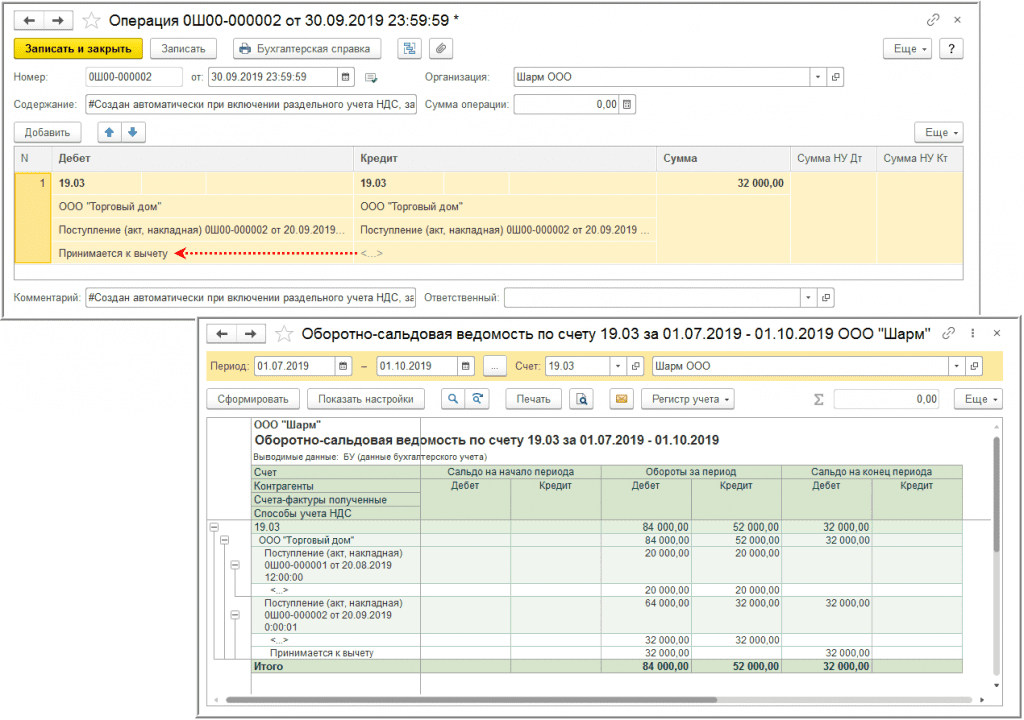

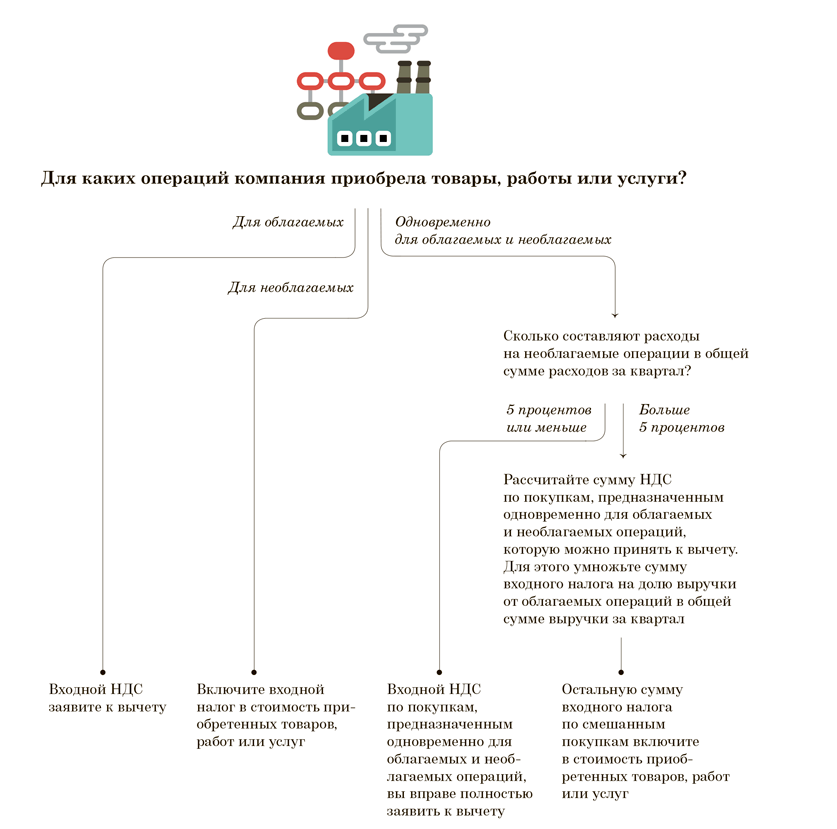

Общие правила раздельного учета НДС

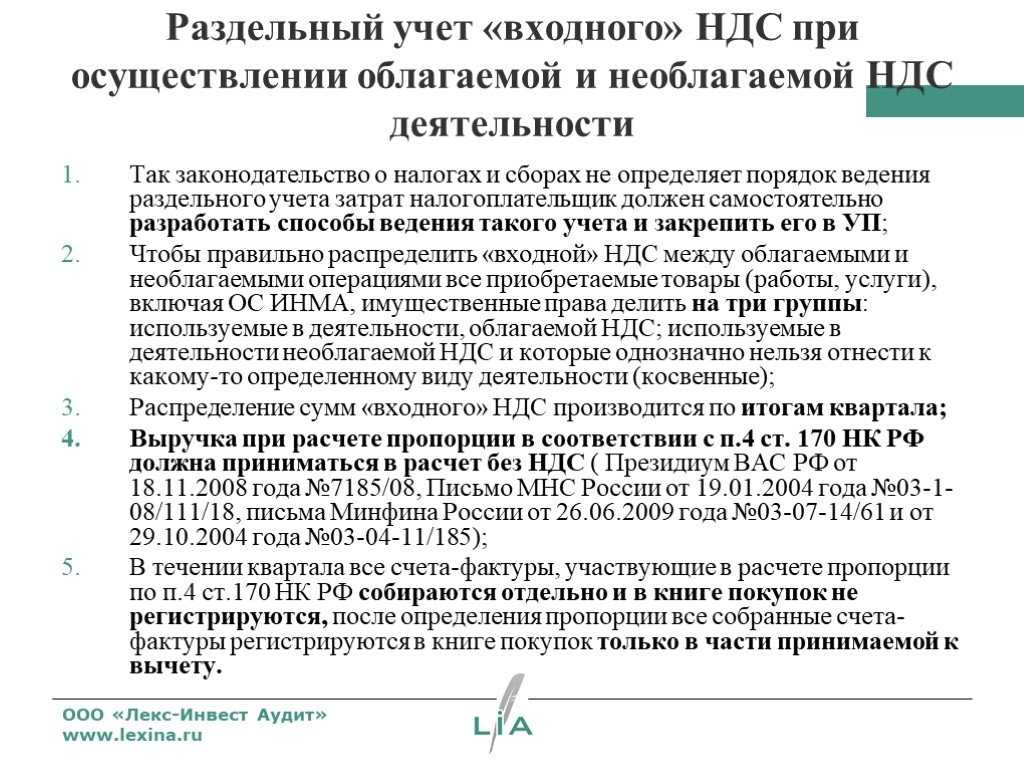

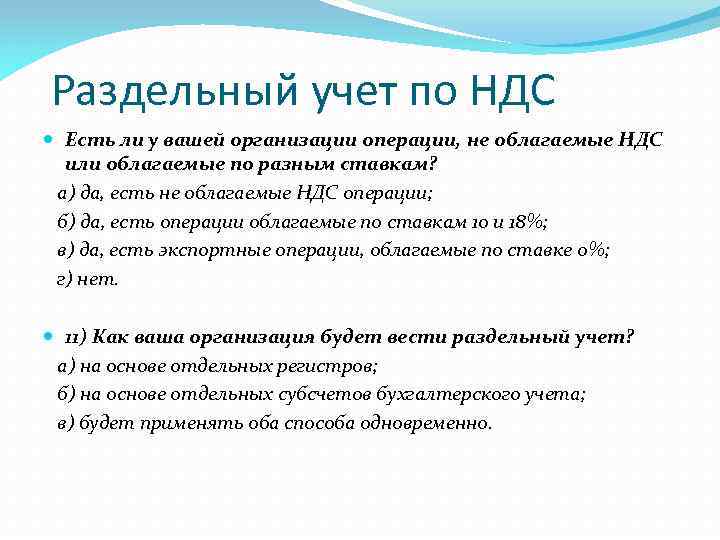

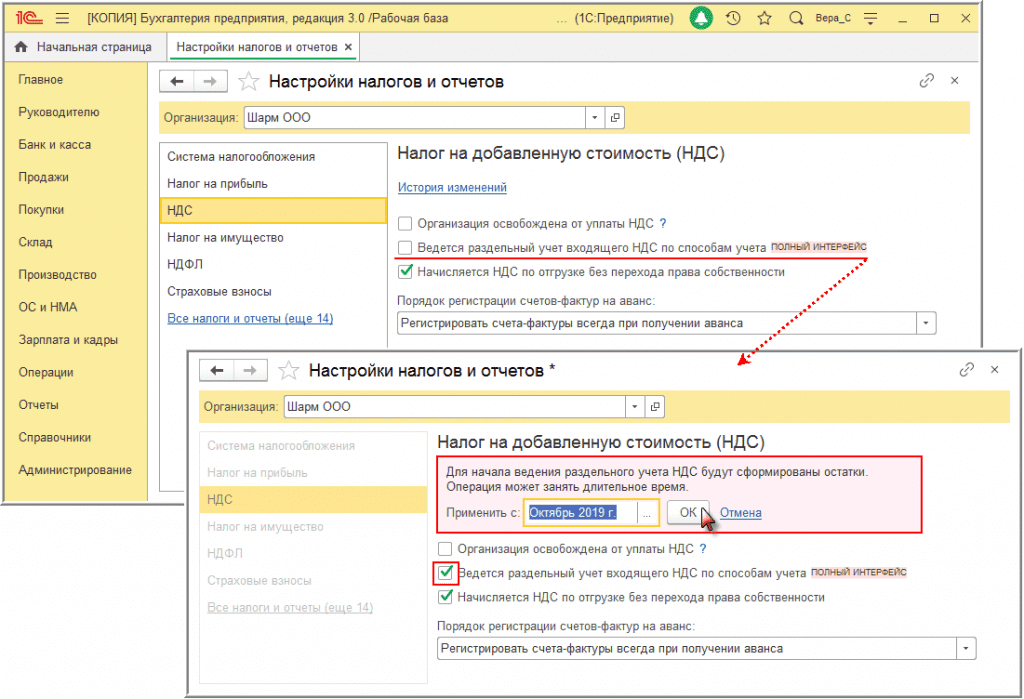

Напомним, что если организация одновременно осуществляет операции, подлежащие обложению НДС, и операции, освобожденные от налогообложения, то она обязана вести раздельный учет таких операций (п. 4 ст. 149 Налогового кодекса Российской Федерации (НК РФ)). В этом случае организация обязана также раздельно учитывать суммы «входного» НДС по товарам, работам, услугам, имущественным правам, которые используются в облагаемых и не облагаемых НДС операциях. Такое требование содержится в абз. 7 п. 4 ст. 170 НК РФ.

Обратите внимание! В Постановлении Президиума ВАС РФ от 05.07.2011 N 1407/11 указано, что раздельный учет «входного» НДС должен быть организован при одновременном осуществлении как облагаемых, так и необлагаемых операций по любым основаниям, предусмотренным гл. 21 НК РФ, в том числе по операциям, не являющимся объектом налогообложения (см

также Письмо Минфина России от 29.12.2007 N 03-07-13/1-29, доведенное до нижестоящих налоговых органов Письмом ФНС России от 06.03.2008 N 03-1-03/761).

Согласно п. 4 ст. 170 НК РФ пропорция определяется между операциями, облагаемыми НДС и освобождаемыми от налогообложения. При этом термин «освобождаемые от налогообложения» используется в ст. 149 НК РФ как синоним понятия «операции, не подлежащие налогообложению». Таким образом, НК РФ различает операции, не подлежащие налогообложению, и операции, не являющиеся объектом налогообложения.

В то же время Президиум ВАС РФ включает операции, не являющиеся объектом налогообложения, в число операций, освобождаемых от налогообложения. Учитывая его позицию, при ведении раздельного учета «входного» НДС налогоплательщику необходимо учитывать спорные операции.

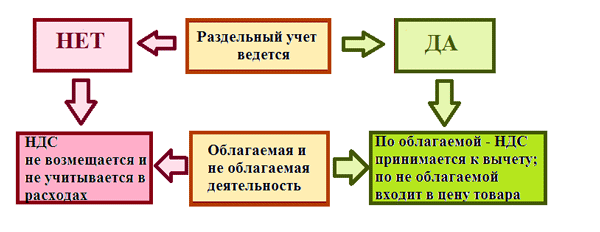

Итак, раздельный учет необходим, чтобы правильно определить сумму НДС, которую можно предъявить к вычету. Причем сделать это надо по правилам ст. 170 НК РФ.

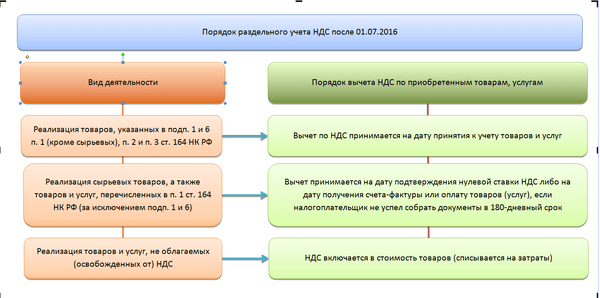

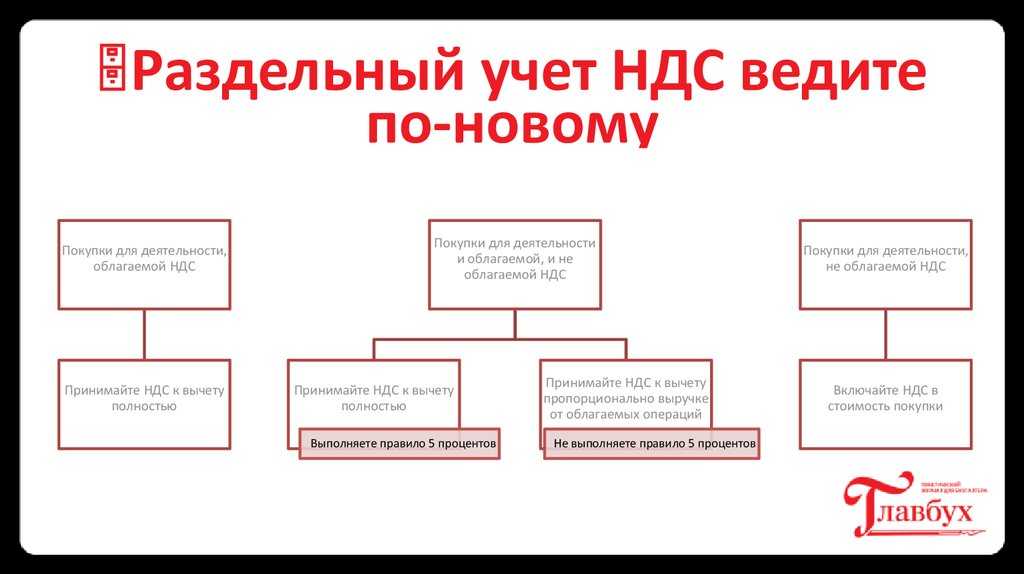

Законодатель устанавливает два метода определения сумм налоговых вычетов по НДС для компаний, ведущих одновременно облагаемые и не облагаемые НДС операции:

— 1-й метод — прямой, применяемый в случае, если точно известно, в какой именно деятельности будут использоваться приобретенные товары (работы, услуги). Если в облагаемой деятельности, то весь «входной» НДС принимается к вычету. Если же товар (работа, услуга) покупался для использования в необлагаемой деятельности, то вычет не применяется;

— 2-й метод — косвенный, применяемый в случае, если товары (работы, услуги) используются как в облагаемых, так и в не облагаемых НДС операциях. Он предполагает формирование пропорции, определяющей долю облагаемых (или необлагаемых) операций в общем объеме деятельности организации (п. 4 ст. 170 НК РФ). В этой же норме сказано, что если доля необлагаемых операций не превысит 5% в общем объеме деятельности организации, то можно применить вычет НДС в полном размере. Именно это положение и принято называть правилом «пяти процентов».

Отметим также, что гл. 21 НК РФ не определяет, каким образом должен быть организован раздельный учет (какие именно нужны показатели для расчета пропорции). Поэтому выбрать методику его ведения организация может самостоятельно и закрепить ее в учетной политике для целей налогообложения (см. Письма ФНС России от 22.03.2011 N КЕ-4-3/4475, УФНС России по г. Москве от 11.03.2010 N 16-15/25433, Постановление ФАС Поволжского округа от 19.04.2011 по делу N А55-19268/2010). В то же время налоговики считают, что для расчета предельного размера расходов по не облагаемым НДС операциям в данном случае следует использовать как прямые, так и общехозяйственные затраты (Письмо ФНС России от 13.11.2008 N ШС-6-3/827@)

При этом должны приниматься во внимание только затраты, отвечающие требованиям п. 1 ст

252 НК РФ (Письмо ФНС России от 27.05.2009 N 3-1-11/373@).

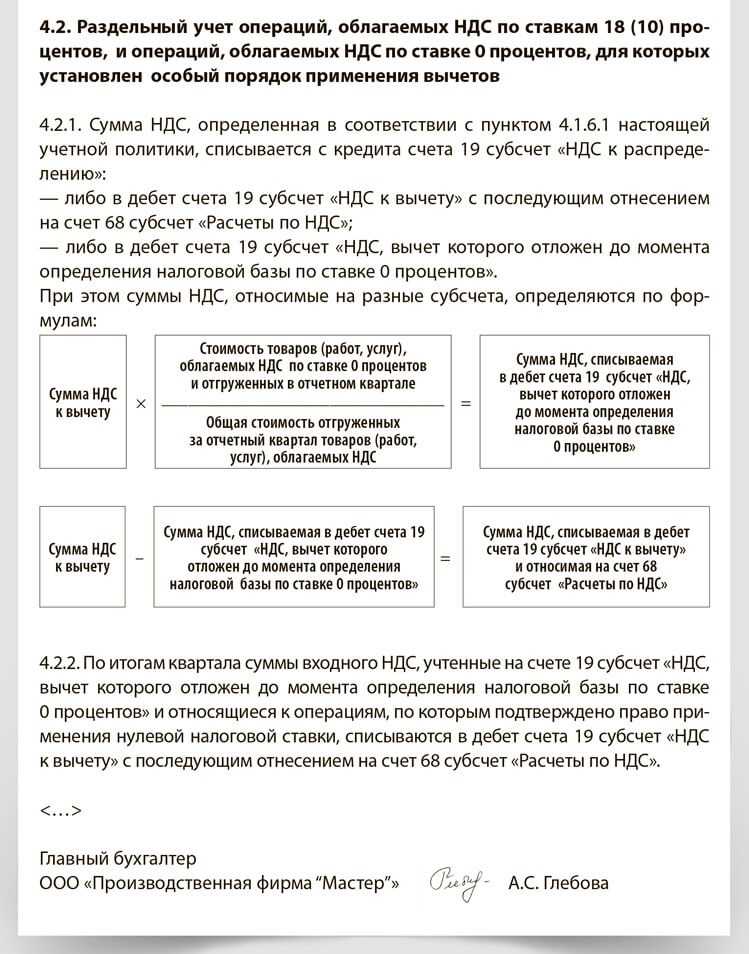

Организация может подтвердить ведение раздельного учета следующими документами:

— приказом (распоряжением) об учетной политике организации и методике ведения раздельного учета;

— справкой-расчетом по методике, закрепленной в учетной политике для целей налогообложения;

— счетами-фактурами, копиями книги покупок и книги продаж;

— журналами учета полученных и выставленных счетов-фактур;

— первичными документами (платежными поручениями об уплате налога, справками-расчетами, актами и т.п.);

— оборотно-сальдовыми ведомостями и пояснительными записками по ведению раздельного учета НДС по общехозяйственным операциям;

— детализированным аналитическим учетом в регистрах налогового учета;

— разработанной системой субсчетов бухгалтерского учета;

— карточкой бухгалтерского учета и журналом проводок по счету 19;

— регистрами бухгалтерского учета;

— первоначальной и уточненной декларациями по НДС.

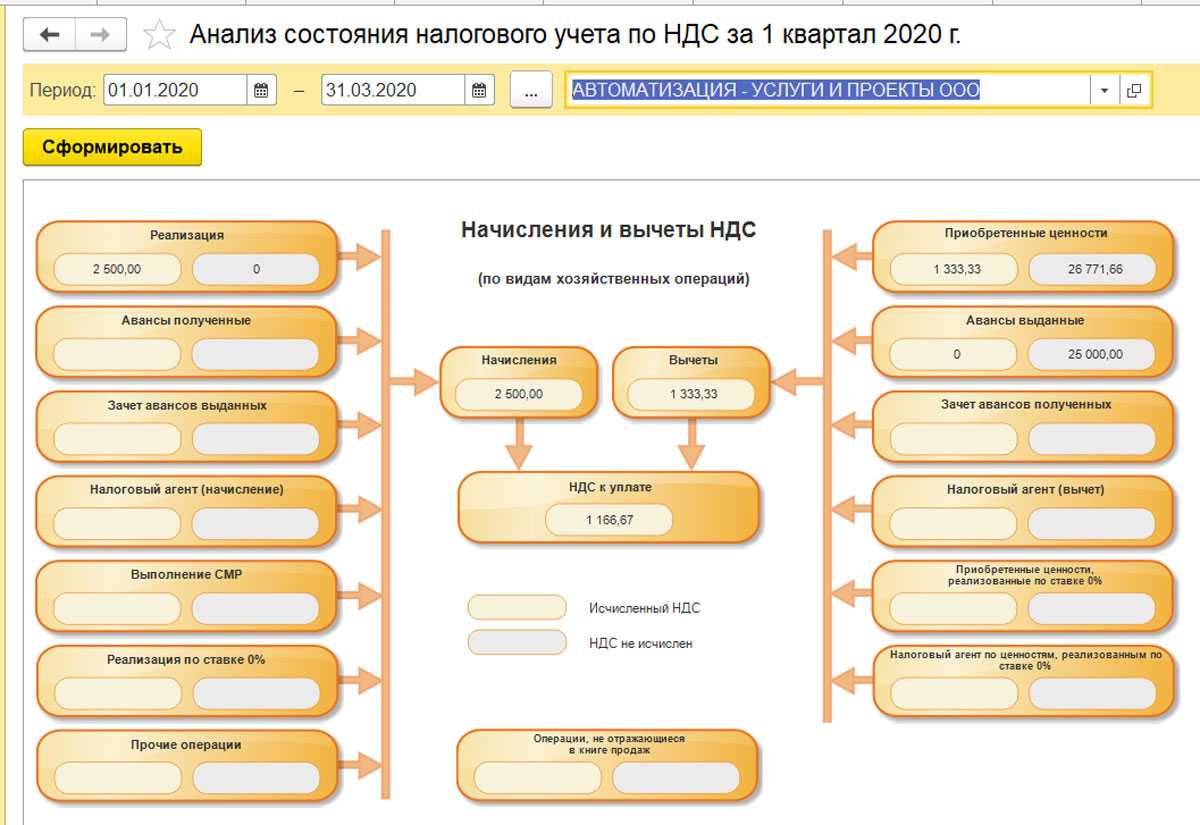

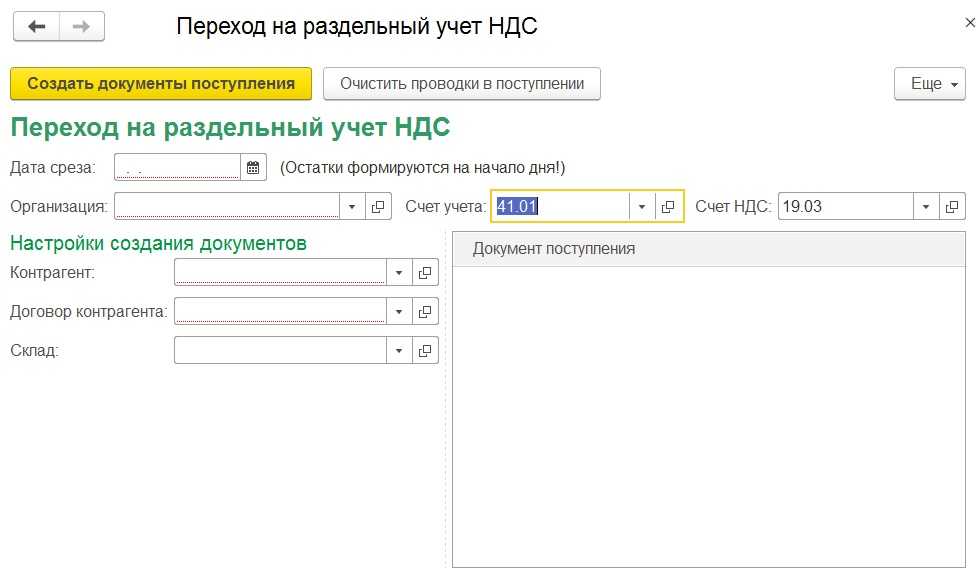

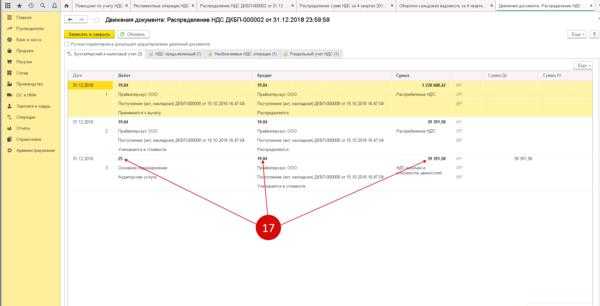

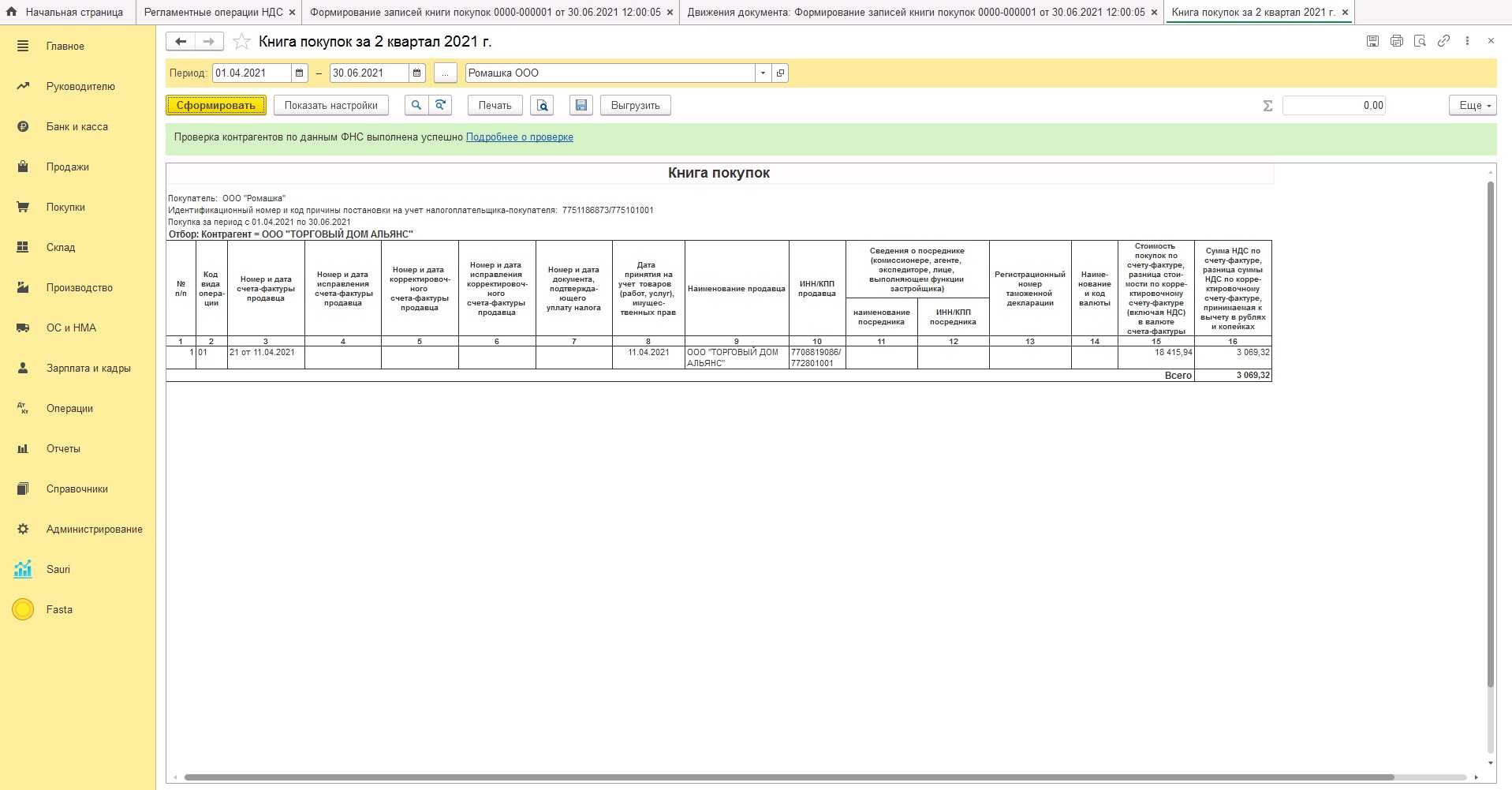

Оформление документа «Распределение НДС»

Документ создается один раз за отчетный период (особенности для ОС и НМА рассматриваются ниже)

На закладке «Выручка от реализации» автоматически заполняется база распределения. Если вас не устраивают рассчитанные суммы, вы их можете исправить.

На закладке «Распределение» табличная часть документа автоматически заполняется суммами НДС, для которых указан способ учета «Распределяется».

Учтите, что материалы , списанные в производство, распределяются отдельной строкой от таких же материалов из этой же партии , но пока не списанных.

Этот документ сразу формирует проводки по включению распределенного НДС в стоимость.

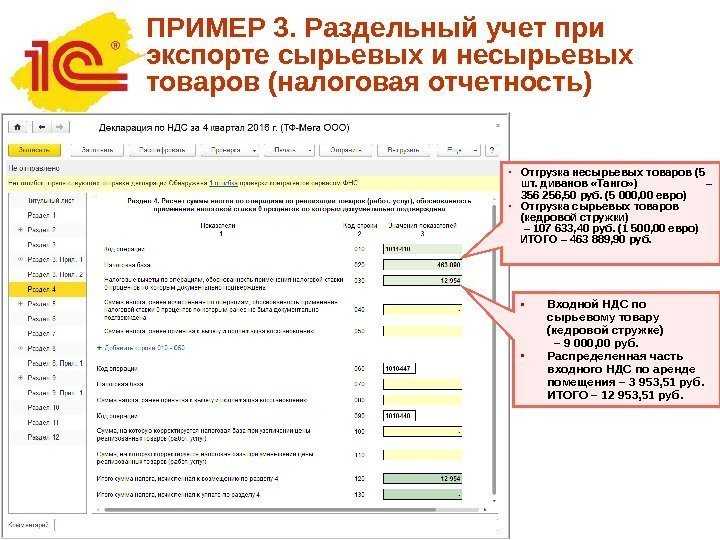

Примеры раздельного учета НДС в организации

В компанию «Ириска» входят два подразделения по продаже продуктов питания: оптовое и розничное. Оптовое подразделение использует обычную систему налогообложения, а розничное — ЕНВД. Если закупки продукции «разведены» по указанным подразделениями, то налог на товар, купленный для дальнейшей оптовой реализации, определяется бухгалтерией к вычету при поступлении. Аналогичным способом учитываются в их стоимость товары для розничной сети компании. Но некоторая часть сумм НДС не разделяется таким простым способом: например, общехозяйственные и общепроизводственные расходы с двадцать пятого, двадцать шестого и сорок четвертого счетов. Для учета подобных расходов заводят субсчета, привязанные к девятнадцатому, сорок первому и другим основным счетам. Их возможно обозначить следующими вариантами:

- «НДС по товарам, закупленным для розничной реализации»,

- «НДС по товарам, закупленным для оптовой реализации»,

- «НДС по товарам, закупленным для розничной и оптовой реализации».

На субсчете «НДС по товарам, купленным для розничной и оптовой реализации» учитываются налоги на добавленную стоимость по продуктам, находящимся на основных средствах, а также по общехозяйственной деятельности, если они используются по двум видам операций одновременно (налогооблагаемым и «нулевым»).

По первому субсчету рекомендуется фиксировать в книгах покупок поступающие счета-фактуры, по второму ничего в книге не фиксируется.

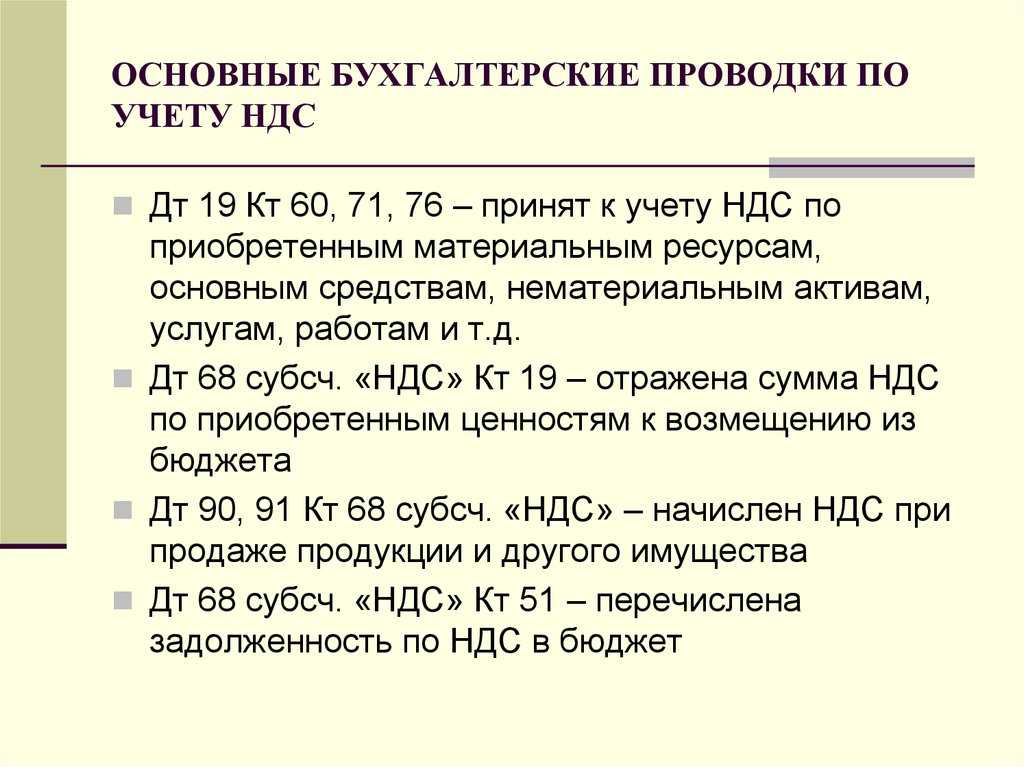

Бухгалтерские проводки при раздельном учете НДС

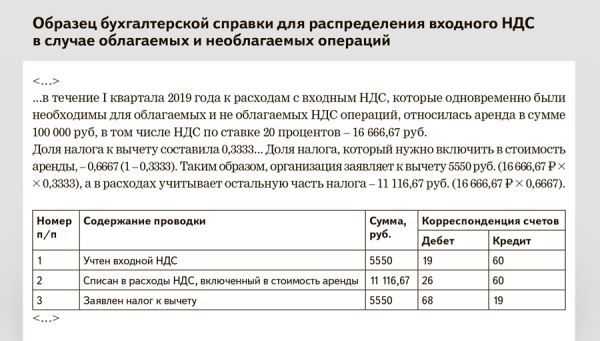

31.03.2020 бухгалтер сделал расчет:

- сумма общехозяйственных расходов, приходящихся на услуги по проведению техосмотра, — 30 345 руб. (325 000 × (690 000 / (6 700 000 + 690 000));

- общая сумма расходов по освобожденной от НДС деятельности — 255 345 руб. (30 345 + 225 000);

- доля расходов по освобожденным от налога операциям — 4,44% (255 345 / (5 200 000 + 225 000 + 325 000) × 100%).

Итак, АО «ЛС» отразит НДС к вычету в размере 1 105 000 руб. (1 040 000 + 65 000). В расходы по НП войдут затраты по деятельности, освобожденной от налога, — 270 000 руб. (225 000 + 45 000).

В БУ будет отражено:

- Дт 68 субсчет «Расчеты по НДС» Кт 19 субсчет «НДС, подлежащий распределению между облагаемыми и освобожденными от налога операциями» — 65 000 руб.;

- Дт 68 субсчет «Расчеты по НДС» Кт 19 субсчет «НДС с облагаемых операций» — 1 040 000 руб.;

- Дт 26 (44) субсчет «Расходы по освобожденным от налога операций» Кт 19 субсчет «НДС по освобожденным от налога операциям» — 45 000 руб.

В данном примере АО, соблюдая правило 5 процентов, весь НДС с общехозяйственных расходов приняло к вычету.

Если расходы по необлагаемым операциям будут больше 5%, то налог по общим затратам необходимо принять к вычету пропорционально доле выручки от облагаемой деятельности за налоговый период.

5 thoughts to “Раздельный учет НДС: правило 5 процентов по НДС и пример расчета”

Большая глупость.Налоги надо сделать простыми,чтобы не кормить бухгалтеров.Они ничего не производят.Являются нахлебниками.Снижают уровень производительности труда.Чтобы повысить производительность труда в стране надо сократить бухгалтеров.А чтобы сократить бухгалтеров нужно сильно упростить налоги и снять все налоги с доходов менее 1 млн.руб.в год.Ввести для них символический налог в 100 рублей. .При доходе свыше 10 млн.руб. в год доходы увеличить до 30%.При доходе свыше 1 млд.руб.налог должен составлять не менее 60%.

Сократить надо тебя! Где бы Вы были, если не бухгалтера, а лучше обратиться к психиатру.

Да вы просто гений экономической мысли! А на западе все болваны — возвели тут этих бухгалтеров, аудиторов и юристов в ранг элиты и платят им не пойми за что…. Вот бы кому планетой руководить! Это Вам Геннадий Александрович. А еще надо армию распустить, правительство тоже распустить — дармоеды. Есть закон Божий — вот по нему и надо жить, какие еще там депутаты, конгрессмены… чушь собачья! Еще есть много предложений дельных, да баланс сводить надо. Но при случае — я с вами.

Да, и правда, человек, предложивший сократить бухгалтеров, явно типичный директор Аля , на фиг бухгалтерия. Типичный твердо лобный директор.

Или завхоз он по жизни ,если еще нет, то точно им станет без бухгалтерии, потому что своих мозгов не хватит на правильные манипуляции, по его экономике сразу все видно, я ничего не понимаю, но и бухгалтерию упразднить

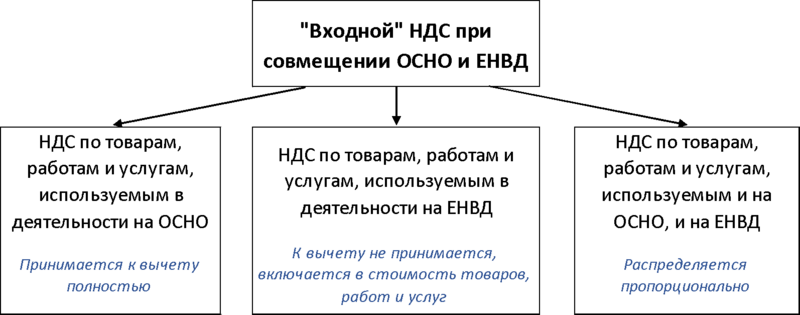

НДС при совмещении ОСНО и ЕНВД

На ОСНО платят НДС и принимают к вычету входной налог, а на ЕНВД – нет.

Если организация, совмещающая режимы, не будет вести раздельный учет, она не сможет ни принять к вычету, ни заявить о возмещении, ни включить в расходы НДС по товарам, работам и услугам, которые относятся к обоим режимам, это прямо прописано в пункте 4 статьи 170 НК РФ.

Внимание! Налоговики считают, что правило «5 процентов», предусмотренное п. 4 ст

170 НК РФ на случаи совмещения ОСНО и ЕНВД не распространяется, т.к. оно действует только для плательщиков НДС, а в части деятельности на ЕНВД ИП или фирма не являются плательщиками НДС. То есть, по их мнению, вести раздельный учет нужно даже если расходы в рамках ЕНВД не превышают 5% в общей массе (письмо ФНС России № АС-4-3/7801 от 16 мая 2011г.). В то же время есть судебная практика в пользу налогоплательщиков.

У организации, совмещающей НДС и ЕНВД будет три вида «входного» НДС:

Виды «входного» НДС

Виды «входного» НДС

В первых двух случаях проблем не возникает. НДС, относящийся к ОСНО, к вычету принимают, а к ЕНВД – нет (исключение – импорт товаров).

А вот если товары, работы и услуги приобретали для деятельности по обоим режимам, по аналогии с расходами «входной» НДС придется распределять.

Алгоритм распределения НДС

Шаг 1. Рассчитайте долю использования товаров в деятельности на ОСНО

Формула расчета доли использования товаров

Формула расчета доли использования товаров

Шаг 2. Определите сумму «входного» НДС, которая относится к деятельности организации в рамках ОСНО

Формула расчета суммы «входного» НДС, которая относится к деятельности на ОСНО

Формула расчета суммы «входного» НДС, которая относится к деятельности на ОСНО

Этот НДС вы сможете принимать к вычету при соблюдении общих условий для всех вычетов. Но только при раздельном учете, без него принимать к вычету НДС по общим расходам нельзя.

Шаг 3. Определите сумму «входного» НДС, которая относится к деятельности на ЕНВД

Формула расчета «входного» НДС, которая относится к деятельности на ЕНВД

Формула расчета «входного» НДС, которая относится к деятельности на ЕНВД

Этот НДС вы не сможете принять к вычету, а включите в стоимость товаров и услуг.

В какой момент считать пропорцию? Можно прописать в учетной политике, что коэффициент считают по итогам предыдущего периода и используют его для принятия к вычету. Но по итогам квартала, когда станут известны точные показатели отчетного квартала, данные нужно будет скорректировать. Если к вычету приняли больше, чем позволяет пропорция по фактическим показателям, нужно будет провести восстановление НДС по «лишней» части.

Другой вариант – сразу не отражать НДС в стоимости товаров, а в конце квартала, когда будут точные данные, увеличить стоимость товаров, работ и услуг на суммы НДС, которые не принимаются к вычету.

В письме от 28.04.2010 № 03-07-07/20 Минфин дает рекомендации по ситуации, когда товары, работы и услуги покупает фирма, которая строит, а потом продает жилой комплекс, куда входят и нежилые объекты. Поскольку реализация жилых домов освобождается от НДС (подп. 22 п. 3 ст. 149 НК), а товары, работы и услуги используют в строительстве и жилых, и нежилых помещений, Минфин рекомендует распределять НДС после завершения строительства, когда станет известна окончательная стоимость облагаемых и необлагаемых объектов.

По ОС и НМА в НК РФ есть отдельное положение (п.п. 1 п. 4.1 ст. 170). Если ОС и НМА принимают к учету в первом или во втором месяце квартала, пропорцию можно считать на основе данных по реализации за месяц, а не квартал.

Пример, как распределить «входной» НДС

| Вид деятельности | Выручка за квартал, руб. (без НДС) | Доля в общей выручке |

|---|---|---|

| Оптовая торговля (ОСНО) | 830 000 | 830 000 / 1 320 000 х 100% = 62,88% |

| Розничная торговля (ЕНВД) | 490 000 | 490 000 / 1 320 000 х 100% = 37,12% |

| Всего | 1 320 000 | 100% |

Распределение «входного» НДС

Допустим, что итоговая сумма «входного» НДС по общим расходам составила 90 000 рублей и среди них не было расходов на ОС и НМА (напомним, для них особые правила).

К вычету можно будет принять:

90 000 х 62,88% = 56 592 руб.

Остаток НДС в 33 408 руб. включат в стоимость товаров, работ и услуг.

Бесплатная подготовка заявления на переход с ЕНВД в сервисе от «Моё дело»

Заполнить заявление