Сдача металлолома облагается налогом с 250 000 руб, Письмо Минфина от 14 июля 2022 г. N 03-04-05/68015

Скачать Письмо Минфина от 14 июля 2022 г. N 03-04-05/68015

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМОот 14 июля 2022 г. N 03-04-05/68015

Департамент налоговой политики рассмотрел обращение от 24.05.2022 по вопросу налогообложения доходов физических лиц и сообщает следующее.

Согласно пункту 1 статьи 3 Налогового кодекса Российской Федерации (далее — Кодекс) каждое лицо должно уплачивать законно установленные налоги и сборы. Эта норма развивает закрепленную в статье 57 Конституции Российской Федерации конституционно-правовую обязанность каждого платить законно установленные налоги и сборы.

Статьей 209 Кодекса установлено, что объектом налогообложения для физических лиц, являющихся налоговыми резидентами Российской Федерации, признается доход, полученный налогоплательщиками от источников в Российской Федерации и (или) от источников за пределами Российской Федерации.

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В отношении доходов граждан от продажи имущества, в том числе металлолома, Кодексом установлены либо полное освобождение от налогообложения налогом на доходы физических лиц (нахождение в собственности более 3 лет), либо имущественный налоговый вычет в размере не более 250 тыс. рублей за налоговый период (пункт 17.1 статьи 217, подпункт 1 пункта 2 статьи 220 Кодекса).

Абзацем четвертым пункта 17.1 статьи 217 Кодекса установлено, что положения указанного пункта не распространяются на доходы, получаемые физическими лицами от продажи имущества (за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовых домов или доли (долей) в них, а также транспортных средств), непосредственно используемого в предпринимательской деятельности.

Таким образом, если имущество (металлолом) используется в предпринимательской деятельности, то доход от его продажи не освобождается от обложения налогом на доходы физических лиц независимо от срока владения таким имуществом.

В этой связи доходы, полученные при сдаче металлолома, подлежат налогообложению в общеустановленном порядке с применением налоговой ставки, установленной пунктом 1 статьи 224 Кодекса, в следующих размерах:

13 процентов, — если сумма налоговых баз, указанных в пункте 2.1 статьи 210 Кодекса, за налоговый период составляет менее 5 миллионов рублей или равна 5 миллионам рублей;650 тысяч рублей и 15 процентов суммы налоговых баз, указанных в пункте 2.1 статьи 210 Кодекса, превышающей 5 миллионов рублей, — если сумма налоговых баз, указанных в пункте 2.1 статьи 210 Кодекса, за налоговый период составляет более 5 миллионов рублей.

Заместитель директора ДепартаментаВ.В.САШИЧЕВ

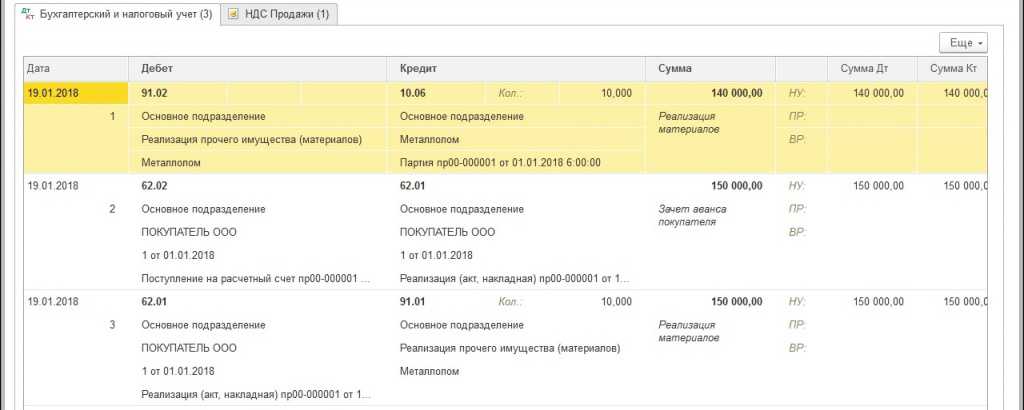

Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

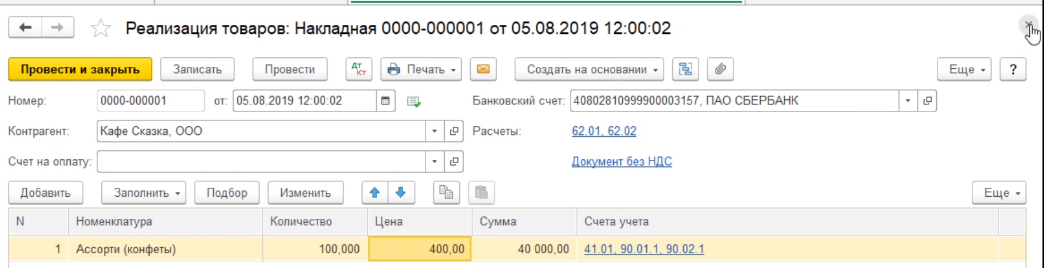

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

Несколько слов о раздельном учете

Совмещение облагаемых и не облагаемых НДС операций обязывает налогоплательщика вести раздельный учет (п. 4 ст. 149 НК РФ). Чтобы его не вести, очевидно, нужно отказаться от налоговой преференции.

При отсутствии у налогоплательщика раздельного учета сумма НДС по приобретенным товарам (работам, услугам) вычету не подлежит и в расходы, учитываемые при расчете налога на прибыль, не включается (п. 4 ст. 170 НК РФ). Отнесение всей суммы «входного» НДС в состав налоговых вычетов при небольшом объеме необлагаемых операций (до 5%) является частным случаем, не снимающим с налогоплательщика обязанности разделять облагаемые и необлагаемые операции.

В Письме Минфина России от 02.09.2015 N 03-07-07/50555 напомнено, что в соответствии с п. 5 ст. 149 НК РФ налогоплательщик вправе отказаться от освобождения от НДС при осуществлении операций по реализации товаров (работ, услуг), предусмотренных п. 3 ст. 149. Освобождение от НДС реализации лома черных и цветных металлов на территории РФ прописано в п. 2 ст. 149, что не дает налогоплательщику права отказаться от применения этой налоговой преференции.

Сказанное подтверждает арбитражная практика, например Постановление АС МО от 20.05.2015 N Ф05-5409/2015. В нем налоговики выявили схему неправомерного возмещения НДС. Налогоплательщику напрямую от производителей алюминиевого лома поставлялась их продукция, которая именовалась «изделия из алюминия». В действительности организация приобретала лом и отходы цветных металлов, которые не облагаются НДС. Следовательно, неправомерно предъявление налога к вычету по необлагаемым операциям, по которым организация-поставщик не вправе начислять НДС.

Но есть и противоположные решения (в частности, Постановление АС МО от 15.05.2015 N Ф05-5337/2015), когда налоговикам не удалось убедить судей, что выделенный в документах и оплаченный НДС нельзя заявить к вычету. Дело в том, что ревизоры ошибочно квалифицировали операцию. В силу ГОСТ 1639-2009 «Межгосударственный стандарт. Лом и отходы цветных металлов и сплавов. Общие технические условия» свинцовые аккумуляторы сами по себе не являются ломом свинца, в отличие от, например, никель-кадмиевых и никель-железных аккумуляторов, которые могут являться сложным ломом. Вместе с тем основная квалифицирующая характеристика отнесения соответствующего изделия к лому — негодность или утрата потребительских свойств. Поскольку налоговым органом подобные исследования в ходе проверки не производились, суд не признал отнесение приобретенных бывших в употреблении аккумуляторов к лому цветных или черных металлов.

Введен в действие Приказом Росстандарта от 09.07.2010 N 175-ст.

Косгу поступление доходов от сдачи металлолома в 2020 году бюджет

Введенные в Приказ Минфина РФ № 209н положения, на наш взгляд, весьма значимы для бюджетных учреждений.

Порядка № 209н на подстатью 347

КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений.

Только что следует понимать под капитальными вложениями в контексте Порядка № 209н?

Ответ на этот вопрос содержится в абзаце 3 п. 7 Порядка № 209н. Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам.

Новые требование к заполнению декларации по НДС металлолом

Заполнять декларацию по НДС по металлолому необходимо заполнять очень внимательно, так как ФНС за 6 дней до сдачи выпустили разъяснения с новыми требованиями к заполнению декларации по НДС.

Налоговые агенты обязаны рассчитать и уплатить в бюджет соответствующую сумму НДС независимо от того, исполняют ли они обязанности плательщика НДС или нет.

А именно речь идет о тех, кто занимается:

- Сырыми шкурами животных;

- ломом и отходами черного металла и цветного металла, алюминия вторичного и его сплавов.

Так же согласно новому требованию, платить НДС будут:

- продавцы, которые платят НДС (кроме тех, кто освобожден от уплаты НДС);

- покупатели, которые являются плательщиками НДС и одновременно выступают налоговыми агентами (кроме освобожденных от уплаты НДС);

- покупатели, которые не являются плательщиками НДС, но одновременно выступают налоговыми агентами.

В письме ФНС России от 19 апреля 2020 года № СД-4-3/7484 имеются четкие разъяснения по заполнению декларации по НДС по металлолому, поэтому для того что бы правильно заполнить декларацию необходимо следовать правилам.

Новая форма декларации по НДС за 1 квартал 2024 года

Полный список НДС-нововведений представлен в этой . Зачем налоговикам понадобилось разрабатывать новую форму декларации по НДС с 2020 года? Дело в том, что прежняя отчетная форма уже не соответствовала в полной мере своему назначению и требовала срочной переработки. ФНС в сжатые сроки разработала проект декларации по НДС с 2020 года, вслед за которым опубликован приказ с новой формой декларации по НДС с 2020 года (приказ ведомства от 28.12.2018 № СА-7-3/853).

Новую форму декларации по НДС в 2020 году необходимо оформлять начиная с 1 квартала. Скачать разделы декларации, в которые внесены корректировки, вы можете здесь: С появившимися в последнее время обновленными декларациями и налоговыми уведомлениями знакомьтесь с помощью наших публикаций:

- .

- ;

Новую декларацию по НДС в 2020 году первый раз предстоит оформить уже скоро — по итогам 1 квартала.

Кто обязан

НДС при экспорте металлолома

Согласно действующему российскому законодательству, экспортеры металлолома обязаны уплатить НДС при экспорте товаров из России, но при этом им предоставляется право на возврат уплаченного налога. Это связано с тем, что экспортные операции осуществляются на территории, не подвергающейся воздействию действующих налоговых ставок.

Для того чтобы получить возврат НДС, экспортеры металлолома должны представить соответствующие документы, подтверждающие проведение экспортных операций. В этих документах должна быть указана информация о названии и адресе экспортера, объеме экспортируемых товаров, их стоимости, а также сведения о покупателе.

При экспорте металлолома экспортеры также обязаны соблюдать некоторые специфические требования. В частности, им необходимо оформить и представить таможенные декларации на экспортируемые товары и обеспечить отгрузку груза с территории России

Также важно учесть, что возврат НДС может быть осуществлен только в случае, если сам экспортер зарегистрирован в качестве плательщика НДС

| Наименование документа | |

|---|---|

| Таможенная декларация | Документ, подтверждающий проведение экспортных операций, содержащий информацию о металлоломе, его количестве и стоимости. |

| Счет-фактура | Документ, выставляемый экспортером покупателю и содержащий информацию о стоимости и объеме экспортируемого металлолома. |

| Документы о погрузке и отгрузке | Документы, подтверждающие факт отгрузки и погрузки экспортируемого металлолома. |

Таким образом, при экспорте металлолома необходимо тщательно выполнять такие требования, как оформление таможенных деклараций, представление счетов-фактур и документов о погрузке и отгрузке. Только при соблюдении этих правил экспортеры смогут получить возврат уплаченного НДС и успешно осуществить экспорт своих товаров.

Документы, необходимые для осуществления операций с металлоломом

Для осуществления операций с металлоломом необходимо соблюдать определенную документацию, которая регламентирует данную деятельность. Вот список основных документов:

- Свидетельство о внесении в Единый государственный реестр юридических лиц или документ, подтверждающий регистрацию ИП;

- Лицензия на осуществление деятельности с металлоломом, выданная соответствующим государственным органом;

- Договор на приобретение металлолома с физическим или юридическим лицом;

- Акт на поставку или накладная, подтверждающая передачу металлолома;

- Акт осмотра металлолома, составленный экспертом;

- Сопроводительный паспорт на металлолом, который содержит информацию о категории отхода и его химическом составе;

- Справка о происхождении металлолома, удостоверяющая его источник.

Необходимо соблюдать все требования законодательства и положения, регламентирующие деятельность, связанную с металлоломом. Это поможет избежать возможных штрафов и проблемы с налоговыми органами.

Однако, следует отметить, что требования и документация могут отличаться в зависимости от региона и вида деятельности. Поэтому перед проведением операций с металлоломом необходимо подробно ознакомиться с правилами и требованиями, установленными в вашем регионе.

Акт оприходования металлолома

5682 , представленный чуть ниже, является важным первичным документом.

Он пригодится в случае, если необходимо оприходовать металлические отходы производства либо другой вид металлолома.

На это ссылаются ряд инструкций:

- Номер 183н, пункт 34.

- Номер 162н, пункт 23.

- Номер 174н, пункт 34.

Дальнейшее хранение либо продажа металлолома остается на усмотрение организации.

Главное, чтобы факты распоряжения имуществом были юридически грамотно оформлены.

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

Списание основных средств в бюджетных учреждениях в 2024 году

В Учетной политике или отдельным нормативным актом следует утвердить Положение о постоянно действующей комиссии по поступлению и выбытию ОС, состоящее из разделов:

- общие положения;

- порядок принятия решений.

- основные задачи и полномочия;

Положение определяет правила списания основных средств в бюджетных учреждениях:

- документы, направляемые в бухгалтерию: акт списания и протокол заседания.

- мероприятия, которые должна выполнить комиссия;

- документы, на основании которых выносится решение;

Перед тем, как принять решение, ликвидационная комиссия должна:

- Осмотреть ОС.

- Оценить величину дохода или расхода от списания.

- Установить причины ликвидации.

- Оценить возможность и целесообразность восстановления и последующей эксплуатации.

- Выявить виновных при списании до наступления даты полного износа.

- Определить возможность применения отдельных частей ОС в качестве материалов или запчастей, реализации металлолома и т.д.

- Выявить наличие драгоценных металлов, проконтролировать изъятие частей или узлов ОС, в которых они находятся, проконтролировать принятие их на хранение на основании инструкции.

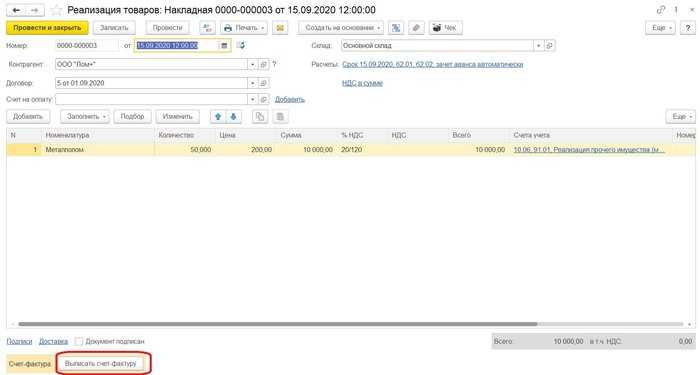

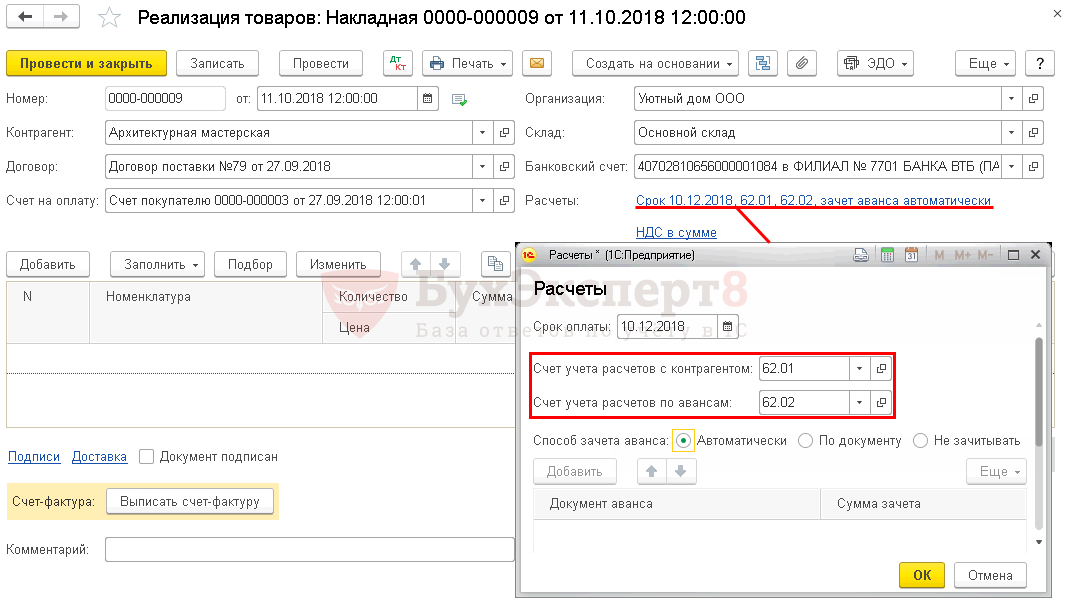

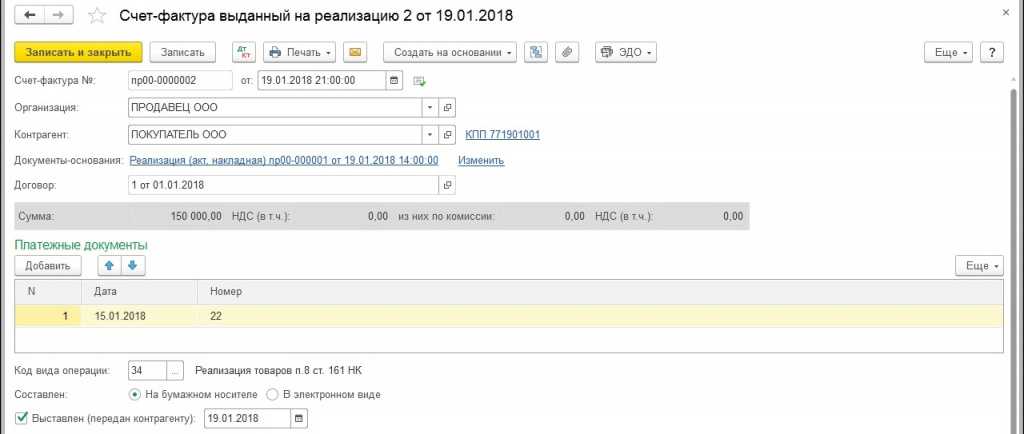

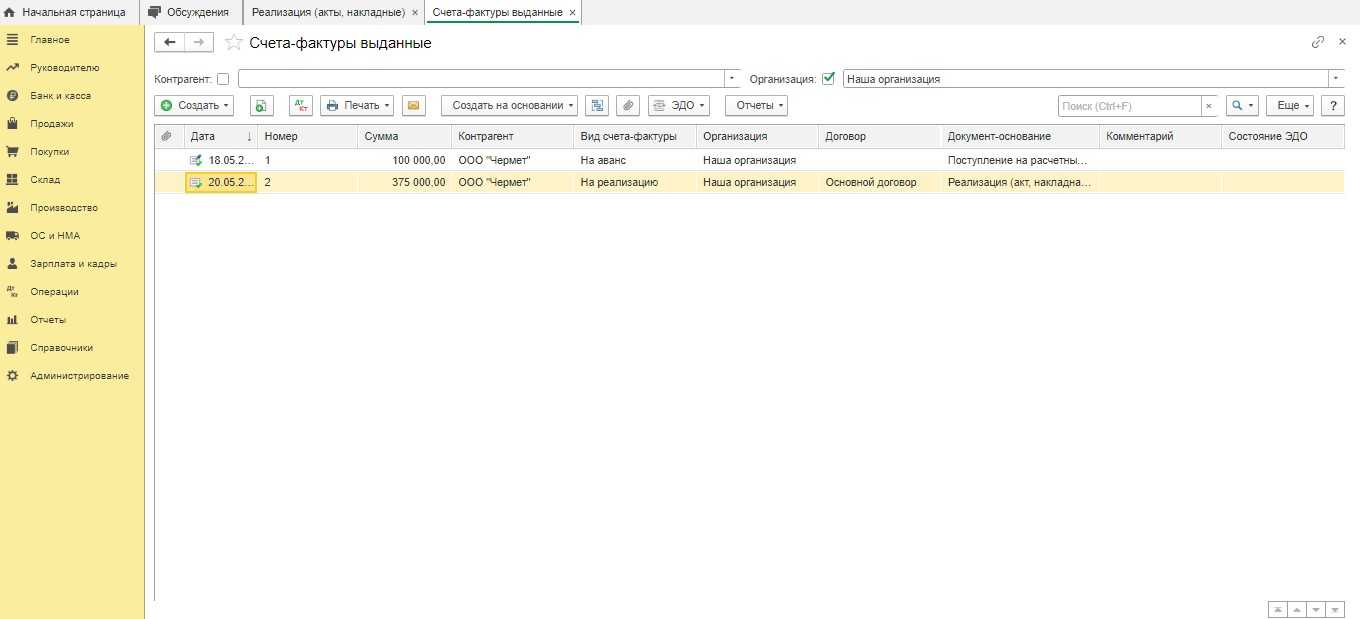

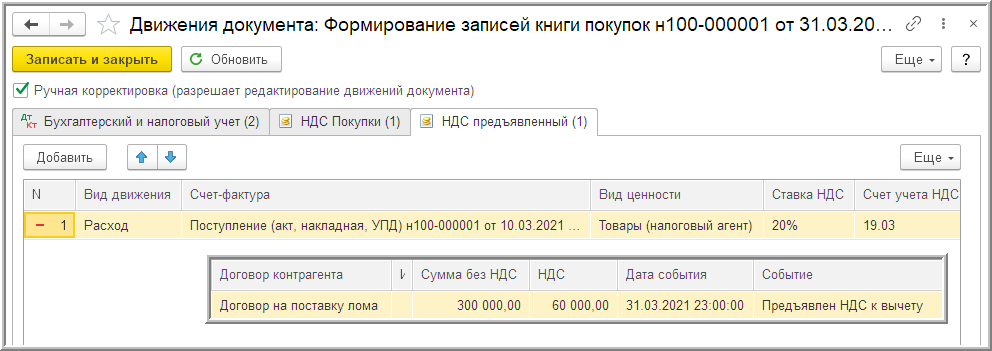

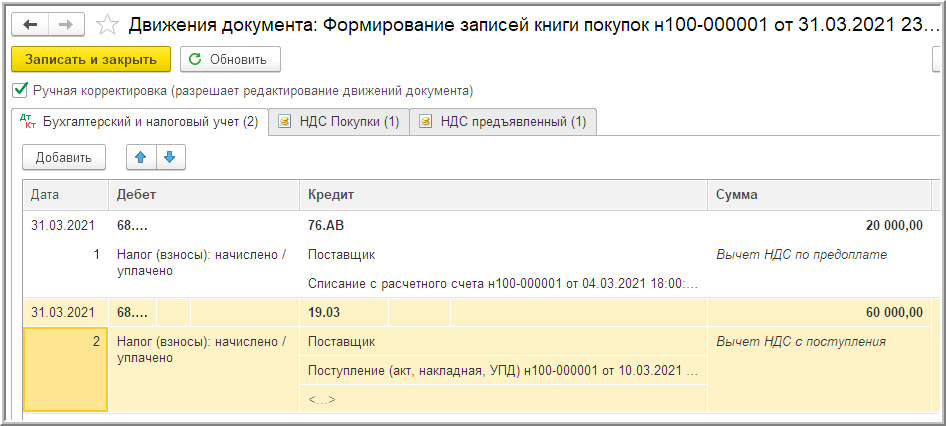

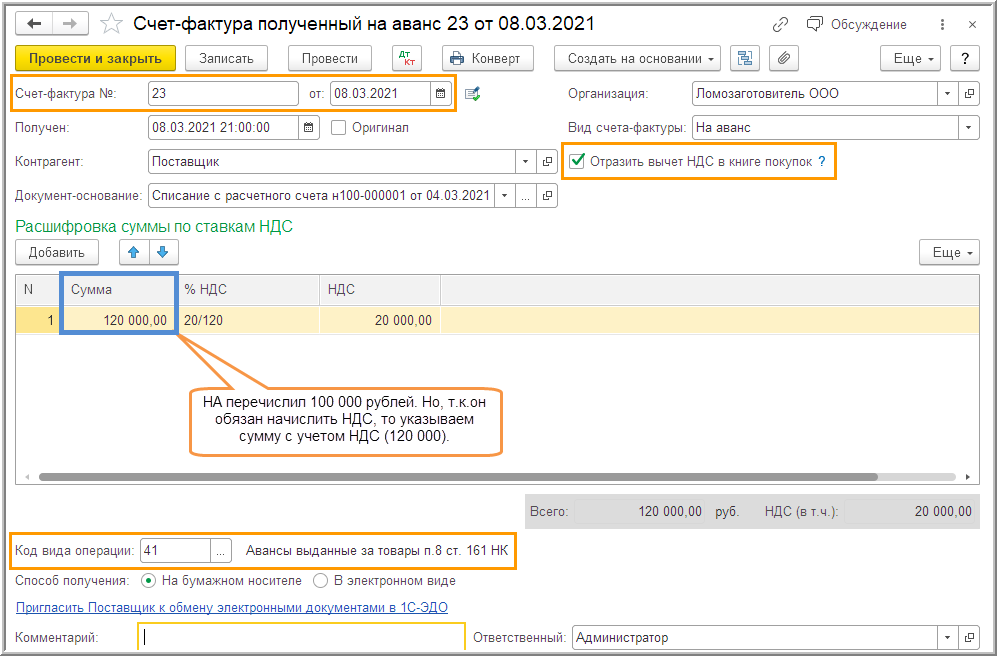

Как покупателю заполнить книги покупок и продаж

Данные из счета-фактуры покупатель перенесет в книгу продаж. Стоимость товара без НДС из графы 5 счета-фактуры он впишет в графу 14 книги продаж. Эту сумму надо увеличить на 20 процентов и вписать стоимость товаров с НДС в графу 13б.

Затем умножьте показатель на расчетную ставку 20/120 и впишите НДС в графу 17 книги продаж. Исчислите НДС, даже если применяете специальный режим либо освобождены от НДС по статье 145 НК.

Если покупатель работает на общем режиме и товар принят к учету, счет-фактуру он одновременно регистрирует в книге покупок, чтобы принять налог к вычету (п. 9 ст. 172 НК). А вот компании на спецрежиме такой вычет сделать не смогут. Ведь они не признаются плательщиками НДС.

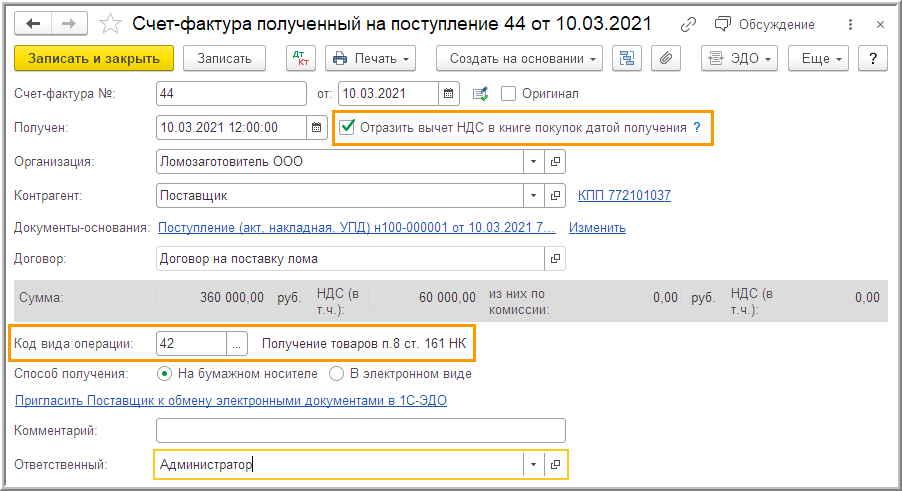

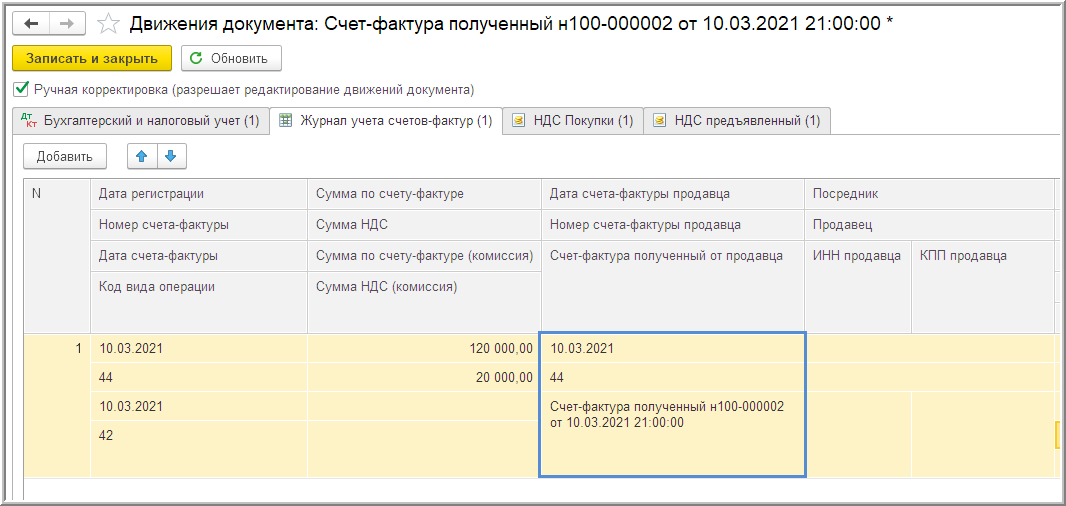

При регистрации счетов-фактур надо указывать новые коды вида операций. Рекомендуемые ФНС коды операций при регистрации счетов-фактур при реализации лома

Детализация КОСГУ 340 и 440 в 2024 году

Не относятся к определенному счету МЗ для капвложений, их нужно будет отслеживать отдельно.

На основании Инструкции 157н (п.118) на счете 0 105 31 учитываются медикаменты, вакцины, сыворотки, кровь и ее компоненты, эндопротезы, бактерийные препараты и прочее. Наименование КОСГУ 341 и 441 подразумевает более широкий перечень МЗ. Например, шприцы одноразовые, системы для переливания не могут учитываться на счете 0 105 31, потому, что это не медикаменты и не перевязочные средства, они должны относиться на 0 105 36.

Но КОСГУ для этих МЗ применяется 341 при покупке и 441 при выбытии, потому что они подходят под определение «материалы для медицины». Проводки по учету лекарств и материалов для медицины выглядят следующим образом: Д-т К-т Расшифровка 0 105 31 341 0 302 34 734 приобретены антибиотики 0 401 20 272 0 105 31 441 списаны на нужды казенного учреждения 0 109 60 272 0 105 31 441 списаны на себестоимость в бюджетном и автономном учреждении

НДС при продаже металлолома

Согласно новым правилам, предприятия, осуществляющие продажу металлолома, освобождаются от уплаты НДС. При этом, чтобы применить данное освобождение, необходимо выполнить некоторые условия:

- Продажа металлолома должна быть осуществлена регистрирующейся организацией, имеющей статус платильщика НДС.

- Металлолом, продаваемый на основании договора, должен соответствовать определенным требованиям к качеству и составу согласно ГОСТу или ТУ.

- Продажа металлолома должна осуществляться на территории Российской Федерации и субъектов Российской Федерации.

- Обязательно наличие первичных документов, подтверждающих факт продажи металлолома.

В случае, если данное освобождение не применяется, предприятия по продаже металлолома будут обязаны уплатить НДС по ставке, установленной налоговым законодательством.

В целом, новые правила НДС при продаже металлолома упростят процедуру уплаты налога для предприятий и способствуют развитию данной отрасли.

Обратите внимание, что данная статья содержит информацию о НДС при продаже металлолома на основе актуальных правил на 2024 год. При необходимости, следует обратиться к налоговому законодательству для получения актуальной информации на текущий момент

Первичная документация при скупке металлалома

С цветным ломом процедура сдачи сложнее и заявление куда информативнее. Помимо ваших личных паспортных данных придется записать сведения о продаваемом металле: где взяли, подтверждение собственности и ваша подпись под каждым словом. Вот в этом деле врать – опасно.

В любом случае, данные акты и документы на куплю у вас металлолома в большей степени необходимы для урегулирования взаимоотношений между покупателем и государством. Данный документ оформляет собственник транспортного средства.

- транспортная накладная. Она имеет унифицированную форму, которая дана Правительством в Постановлении №272 от 15.04.11г. Этот документ составляется на несколько партий или на одну, на каждое транспортное средство, в 3-х экземплярах на каждую партию и автомобиль – по одному документу грузоотправителю, перевозчику и получателю груза. С помощью этой накладной подтверждается факт перевозки металлического лома, и составляется она той стороной сделки, какая отправляет груз либо его перевозит;

- удостоверение о взрывобезопасности металлического лома.

Это удостоверение оформляется по форме, утвержденной Правительством РФ в Постановлении №369 от 11.05.01г.

(для лома черных металлов) и в Постановлении №370 от 11.05.2001г. (для цветного лома).

Инфо Для физических лиц при сдаче металлолома документом, содержащим необходимую информацию, является декларация ломосдатчика, в которой указываются паспортные данные ломосдатчика, опись металлолома с указанием источника его происхождения. Декларация ломосдатчика с отметкой уполномоченного органа исполнительной власти представляется заготовителю металлолома при сдаче металлолома.

Правительство Российской Федерации устанавливает федеральные нормы сдачи металлолома не подлежащие декларированию. Органы исполнительной власти субъектов Российской Федерации могут устанавливать более жесткие нормы сдачи металлолома, в соответствии с порядком, установленным Правительством Российской Федерации.

ОБЩИЕ ТРЕБОВАНИЯ К ЗАГОТОВКЕ МЕТАЛЛОЛОМА Статья 5.

Обязанности ломосдатчика Ломосдатчик металлолома (продавец) обязан в порядке, установленном уполномоченным Правительством Российской Федерации, федеральным органом исполнительной власти представлять информацию об источнике металлолома и утилизации металлосодержащего имущества. Для юридических лиц при сдаче металлолома документом, содержащим необходимую информацию является декларация ломосдатчика, в которой на каждую партию сдаваемого металлолома приводятся сведения о списании и утилизации имущества (отходов).

Порядок списания, утилизации имущества определяются уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Обязанности ломозаготовителя Деятельность по заготовке металлолома осуществляется в соответствии с Федеральным законом

и настоящие законом.

Налог на сдачу металлолома облагается с 250 тыс. руб., Письмо Минфина от 31 мая 2023 г. N 03-04-06/50121

Скачать Письмо Минфина от 31 мая 2023 г. N 03-04-06/50121

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМОот 31 мая 2023 г. N 03-04-06/50121

Департамент налоговой политики рассмотрел письмо по вопросу освобождения от обложения налогом на доходы физических лиц доходов граждан, получаемых от сдачи лома и отходов черных и (или) цветных металлов (далее соответственно — вторичные материальные ресурсы), и сообщает следующее.

В отношении доходов граждан от продажи (сдачи) образующихся у них отходов установлено либо полное освобождение от налогообложения налогом на доходы физических лиц (нахождение в собственности более 3 лет), либо налоговый вычет в размере не более 250 тыс. рублей за налоговый период (пункт 17.1 статьи 217, подпункт 1 пункта 2 статьи 220 Налогового кодекса Российской Федерации).

Положения о представлении физическими лицами — налогоплательщиками в налоговые органы налоговой декларации по налогу на доходы физических лиц предусмотрены, в частности, в статье 229 Налогового кодекса Российской Федерации (далее соответственно — НДФЛ, Кодекс).

Федеральным законом от 2 июля 2021 г. N 305-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» в статью 229 Кодекса внесены изменения, предусматривающие, в частности, положения о том, что налогоплательщики с 1 января 2022 года вправе не указывать в налоговой декларации по НДФЛ сумму всех полученных в налоговом периоде доходов от продажи иного имущества (кроме недвижимого имущества и ценных бумаг), если сумма всех таких доходов в налоговом периоде не превышает 250 тыс. рублей.

Таким образом, граждане при продаже (сдаче в соответствующие пункты приема) лома и отходов от использования товаров (вторичных материальных ресурсов), находящихся в их собственности более 3 лет, освобождены от уплаты НДФЛ и не представляют в налоговые органы налоговые декларации по НДФЛ.

При этом граждане при продаже (сдаче в соответствующие пункты приема) лома и отходов от использования товаров (вторичных материальных ресурсов), находящихся в их собственности менее 3 лет, имеют право на налоговый вычет в пределах 250 тыс. рублей за налоговый период и с 1 января 2022 года освобождены от обязанности представления в налоговые органы налоговых деклараций по НДФЛ, если такие доходы не превышают 250 тыс. рублей.

Учитывая изложенное, с 1 января 2022 года указанными положениями законодательства Российской Федерации о налогах и сборах созданы условия, направленные в том числе на стимулирование граждан к сдаче лома и отходов от использования товаров (вторичных материальных ресурсов), в том числе в части развития сети фандоматов.

Вместе с тем снижение возможностей налоговых органов по обеспечению контроля, в частности, за правильностью исчисления, полнотой и своевременностью уплаты в соответствующий бюджет бюджетной системы Российской Федерации налогов в ситуациях, при которых доходы граждан при реализации лома и отходов от использования товаров (вторичных материальных ресурсов), находящихся в их собственности менее 3 лет, превышают 250 тыс. рублей за налоговый период (календарный год), не является обоснованным.

На основании изложенного предложение в части освобождения граждан от уплаты НДФЛ с доходов, полученных при продаже (сдаче в соответствующие пункты приема) лома и отходов (вторичных материальных ресурсов), не поддерживается.

Заместитель директора ДепартаментаР.А.ЛЫКОВ

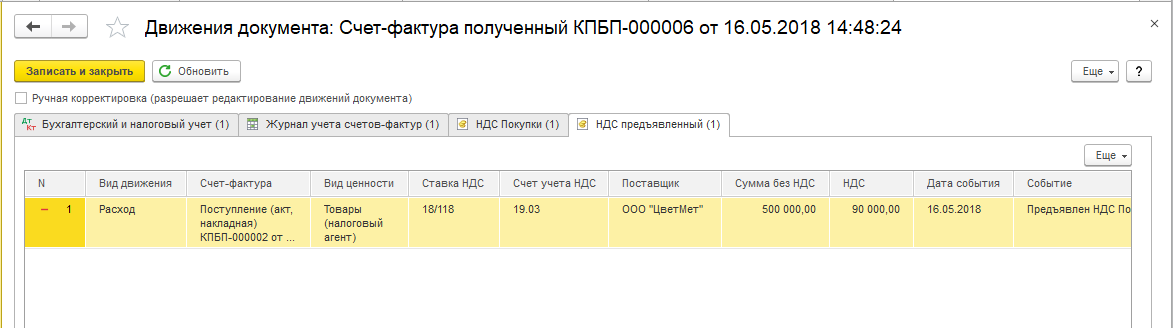

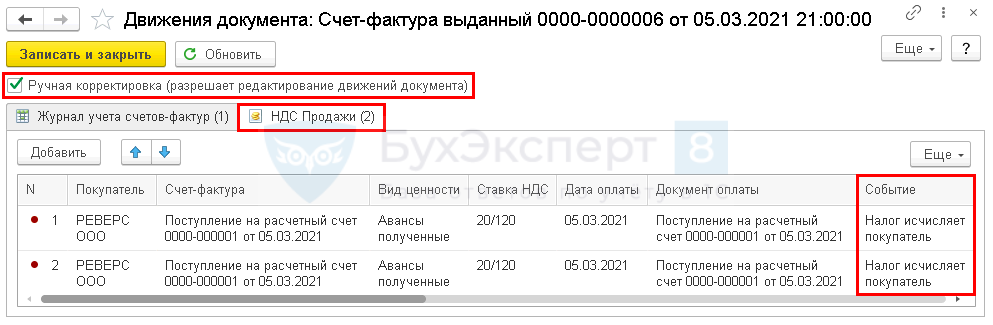

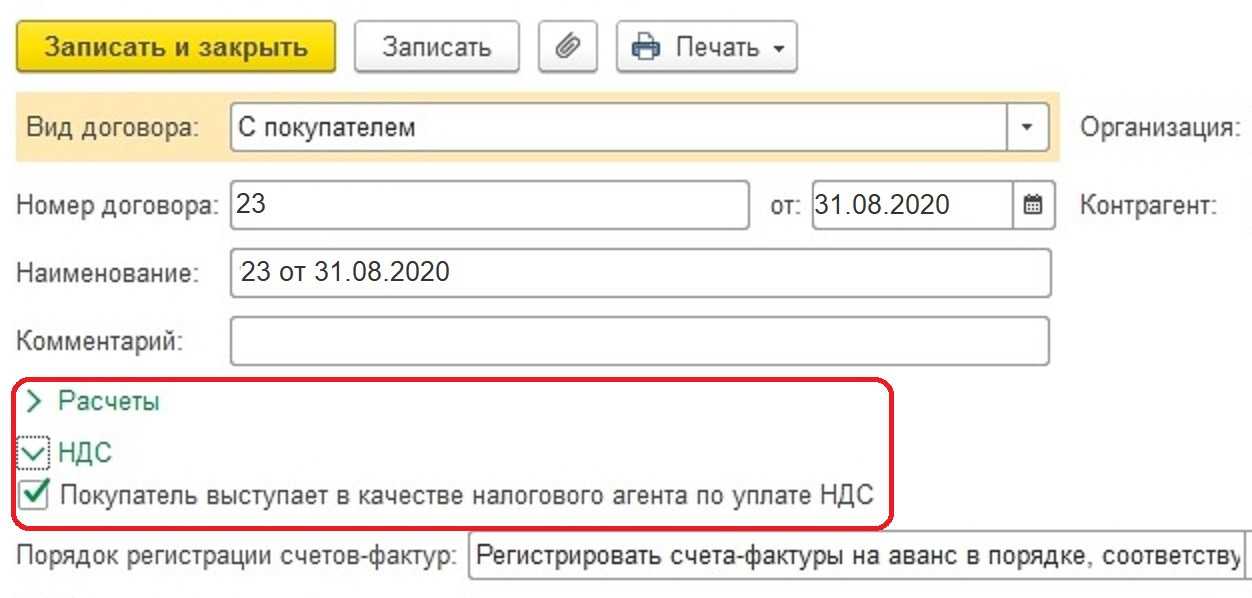

При каких обстоятельствах принимающая лом сторона будет выступать в качестве налогового агента?

Выполнить агентские функции по НДС придется экономическим субъектам — приобретателям лома, но лишь если продавцы находятся на общем режиме и не применяют никаких освобождений по налогу

В подобных ситуациях совершенно неважно, является ли агент плательщиком НДС или нет

ВАЖНО! Посредники, приобретающие металлолом и пр. для третьих лиц, налоговыми агентами не выступают

Все обязательства, связанные с подсчетом и уплатой налога, должны будут исполнить именно покупатели указанного товара — комитенты и принципалы.

Порядок действий при оформлении сделки будет следующим:

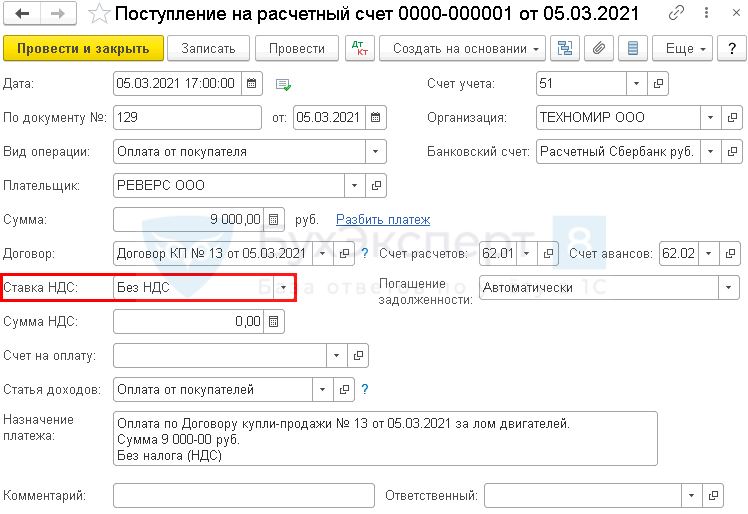

Когда же лом приобретается у спецрежимников, лиц освобожденных от уплаты НДС, физлиц без предпринимательского статуса — одним словом, неплательщиков НДС, покупателю не нужно выполнять функции агента по НДС. Спецрежимники и «освобожденцы» выставляют счет-фактуру с отметкой «Без НДС». При его невыставлении данная отметка должна присутствовать в передаточном документе (накладной, закупочном акте) либо же в договоре прописывается отдельное условие.

Об особенностях выставления и оформления всей необходимой документации более подробно в каждой из приведенных ситуаций мы остановимся в разделах ниже, а далее расскажем о случаях, когда продающая металлолома сторона самостоятельно рассчитывает и перечисляет НДС в бюджет.

Перед тем, как оценить и поставить на учет то или иное имущество, нужно его правильно квалифицировать, для чего, в свою очередь, нужно представлять его сущность. Если обратиться к ст. 1 Закона об отходах производства и потребления , из нее следует, что под ломом и отходами цветных и (или) черных металлов подразумеваются пришедшие в негодность или утратившие свои потребительские свойства изделия из цветных и (или) черных металлов и их сплавов, отходы, образовавшиеся в процессе производства изделий из цветных и (или) черных металлов и их сплавов, а также неисправимый брак, возникший в процессе производства этих изделий.

Федеральный закон от 24.06.1998 N 89-ФЗ.

Что это означает? Что лом черных и цветных металлов образуется в процессе производства, а не является сырьем, специально произведенным для производства. В то же время названный лом может быть приобретен для переработки и использования ее результатов в изготовлении продукции. Так или иначе лом черных и цветных металлов может быть связан с производством, то есть участвует в получении экономических выгод, и его можно считать активом. Но каким? Отчасти ответ на этот вопрос дало финансовое ведомство в Письме от 22.07.2015 N 07-01-10/42253. Но прежде для справки приведем разграничение цветных и черных металлов .

Для улучшения качества в черные металлы вводят легирующие добавки — медь, никель, хром, кремний.

--------------------------------------------------------------------------¬¦ Отличительные признаки металлов ¦L------------------T------------------------------------T-------------------------------------+-----------------T------------------+-----------------¬¦ Черные металлы ¦ Цветные металлы ¦L------------------T-----------------+--------------------------------------------------------+-----------------T------------------------------------¬¦Представляют собой сплав железа ¦Представляют собой сплавы на основе ¦¦с небольшим количеством углерода. ¦алюминия, магния, меди, никеля, ¦¦Наряду с углеродом черные металлы ¦цинка, олова, свинца. Как правило, ¦¦могут содержать кремний, марганец, ¦состоят из зерен, тесно прилегающих ¦¦фосфор, серу и другие элементы, ¦друг к другу и характеризующих ¦¦попадающие из руд или добавляемые ¦химические и физические свойства ¦¦в них в процессе плавки ¦металла ¦L------------------T-----------------+------------------T-------------------------------------+------------------------------------+-----------------¬¦Химический состав и структура металла предопределяют его физические и ¦¦механические свойства: прочность, твердость, плотность. Механические ¦¦свойства в значительной степени позволяют определить, насколько хорошо ¦¦будет работать деталь в эксплуатационных условиях ¦L--------------------------------------------------------------------------

Как видим, основным отличием черных металлов от цветных является наличие в первых железа, а во вторых — иных химических элементов из группы металлов. Для целей бухгалтерского учета и налогообложения главное понимать, что лом как черных, так и цветных металлов характеризуется утратой первоначальных потребительских свойств, что больше характеризует его как отходы производства и потребления.

Первичные документы бухгалтерского учета в 2024 годах

Документы бухгалтерского учета Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: > > Первичные документы бухгалтерского учета очень важны, ведь от их правильного оформления зависит многое, в том числе достоверность отчетности и налоговых платежей.

Формы первичных документов бухгалтерского учета и разъяснения по их применению и заполнению вы найдете в этой . 08 окт 2020 Унифицированная форма Т-7 — график отпусков отражает распределение ежегодных оплачиваемых отпусков работников всех структурных подразделений организации на календарный год.

В статье мы расскажем об особенностях составления этого документа и приведем образец графика отпусков. 28 сен 2020 Инвентаризационная опись основных средств — ИНВ-1- служит для оформления результатов инвентаризации основных средств компании.

НДС на металлолом в 2024 году: как изменения отразятся на продавце (разъяснения простыми словами)

Как было. До 2018 года продавец металлолома был освобожден от уплаты налога на добавленную стоимость на основании пп. 25 п. 2 ст. 149 НК РФ. Для этого необходимо было соблюдать несколько условий:

- наличие лицензии

- реализация металлолома осуществляется на территории Российской Федерации

Продавцы на спецрежиме указывают в первичке «Без налога (НДС)». Аналогичная ситуация, когда сделка не подпадает под НДС. Но если продавец поставит такую отметку неправомерно, он должен будет сам уплатить налог в бюджет.

В случае, если продавец является неплательщиком НДС или освобожден от уплаты налога на добавленную стоимость, то в договоре купли-продажи это должно быть указано в обязательном порядке. Цена должна быть указана с пометкой «Без налога (НДС)».

Если продавец не относится к плательщикам НДС, то обязанности налогового агента у покупателя не возникает. Таким образом, избежать уплаты налога и составления декларации по НДС в качестве налогового агента можно только, заключив договор с той компанией или индивидуальным предпринимателем, которые не являются плательщиками НДС (применяют УСН или другие специальные налоговые режимы).

Обязанность налогового агента возникает лишь по отношению к плательщикам налога на добавленную стоимость (п.8 ст. 161 НК РФ).

В случае, если продавец обманул покупателя и указал в договоре и первичной документации ложные сведения, то уплачивать НДС на металлолом в 2020 году должен продавец.

Совет редакции: перед любой сделкой обязательно проверьте партнера, даже если Вы с ним уже работали. Сделать это быстро можно в сервисе «РНК: проверка контрагентов».

Кроме вышеприведенного случая, законодательством предусмотрены и другие, когда обязанность по перечислению налога на добавленную стоимость сохраняется за продавцом:

- продажа металлома физическим лицам

- реализация металлома на экспорт

- потеря права на применения специального налогового режима или освобождения от НДС

Последствия изменений по НДС (разъяснение)

Приведем разъяснения в виде удобной таблицы, чтобы вы смогли быстрее разобраться в последстивях.

Изменение

Что поменять в работе

Риски, если проигнорировать изменение

Разъяснение

Сократили перечень необлагаемых операций (Федеральный закон от 27.11.2017 № 335-ФЗ)

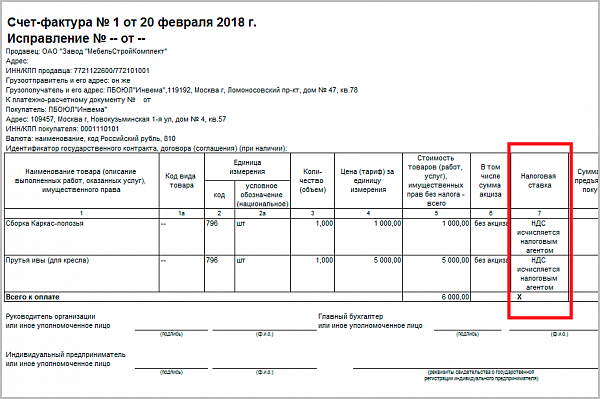

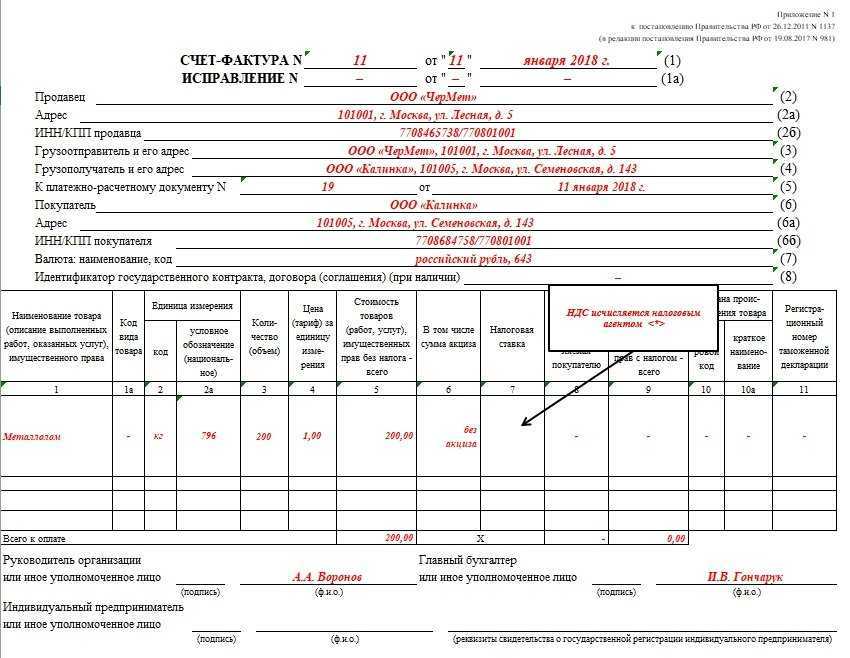

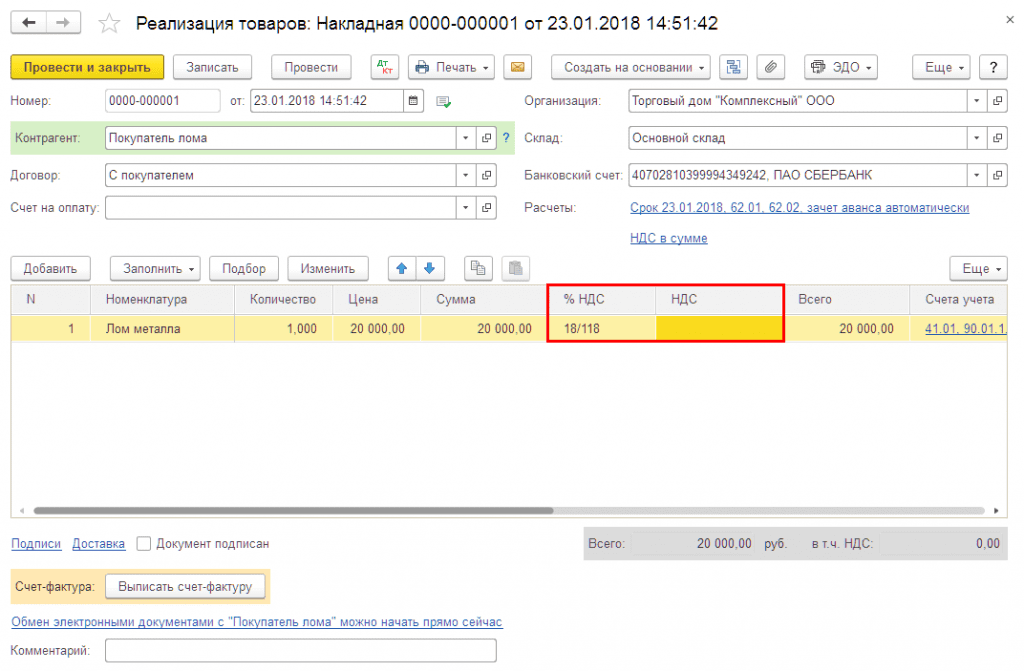

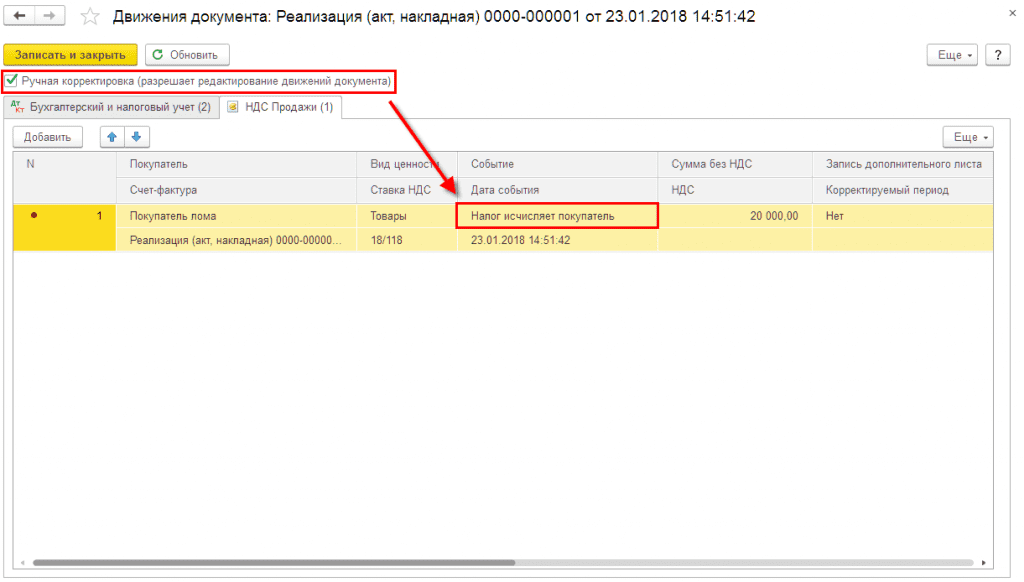

При продаже лома и отходов черных и цветных металлов теперь нужно начислять НДС. Но платить налог обязан покупатель, а не продавец. Именно покупатель считается налоговым агентом по таким операциям (п. 8 ст. 161 НК). Если вы продаете металлолом, с 2018 года в счете-фактуре делайте отметку «НДС исчисляется налоговым агентом»

Продавец переплатит НДС, если возьмет на себя обязанности по начислению налога. Покупатель занизит НДС, если не исполнит обязанности налогового агента. За это — штраф в размере 20% от неуплаченного налога (ст. 123 НК)

С 2018 года покупатель считается налоговым агентом по НДС еще по ряду операций. Это продажа сырых шкур животных, а также вторичного алюминия и его сплавов (п. 8 ст. 161 НК)

Кто не является налоговым агентом при покупке металлолома

Как было сказано выше, с 1 января 2018 года покупатель металлома выполняет обязанности налогового агента, если законодательством не предусмотрено обратное, и платят НДС на металлолом. Мы рассмотрели уже случаи, когда обязанности по уплате НДС у покупателя не возникает.

Но следует добавить и то, что Федеральный закон от 27 ноября 2017 года № 335-ФЗ выделил одну категорию клиентов, на которые изменения не распространяются. Это физические лица, не зарегистрированные в налоговой инспекции в качестве индивидуальных предпринимателей.