Как рассчитать коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала – это отношение собственных оборотных средств компании к общей величине собственных средств. Показатель используется для оценки финансовой устойчивости бизнеса. Смотрите, как считать коэффициент по балансу и что учесть при расчете и анализе.

Используйте пошаговые руководства:

Коэффициент маневренности показывает какая часть собственных средств вложена в оборотные активы (ликвидные), которыми можно быстро маневрировать, а какая капитализирована. Соответственно его значение должно быть достаточно высоким, чтобы обеспечить гибкость в использовании собственного оборотного капитала.

Коэффициент маневренности собственного капитала: формула

Формула расчета коэффициента маневренности выглядит следующим образом:

Км = собственные оборотные средства / собственный капитал.

https://youtube.com/watch?v=UuvTKIdPV1U

При этом собственные оборотные средства определяются как разница между собственным капиталом и внеоборотными активами.

Источником данных для расчета коэффициента маневренности является бухгалтерский баланс (форма №1).

Как рассчитать коэффициент маневренности собственного капитала по балансу

Есть несколько формул для расчета коэффицента по данным бухгалтерского баланса. Самая простая формула выглядит так.

Км = (строка 1300 – строка 1100) / строка 1300

Долгосрочные обязательства включаются в формулу в случае положительного значения:

Км = (строка 1300 + строка 1400– строка 1100) / строка 1300

Можно воспользоваться альтернативной формулой, используя в расчете чистый оборотный капитал:

Км = (строка 1200 – строка 1500) / строка 1300

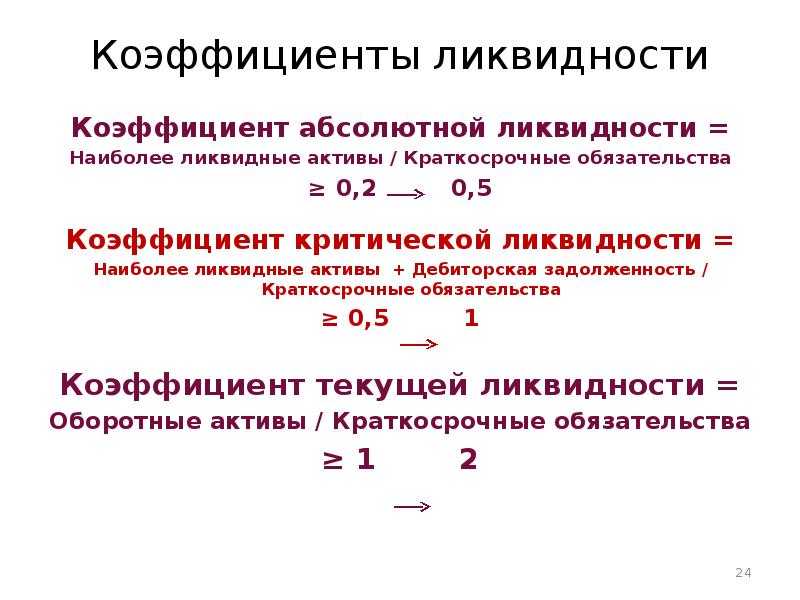

Нормативное значение коэффициента маневренности собственного капитала

Нормативное значение коэффициента маневренности находится в диапазоне от 0,2 до 0,5. Значение показателя ниже нормы свидетельствует о риске неплатежеспособности и финансовой зависимости компании.

Казалось бы, что чем выше значение коэффициента, тем компания более финансово-устойчива.

Однако данные значения могут свидетельствовать об увеличении долгосрочных обязательств и снижении независимости с финансовой точки зрения.

Отрицательный коэффициент маневренности означает, что собственные средства вложены в медленнореализуемые активы (основные средства), а оборотный капитал сформирован за счет заемных средств. Подобная ситуация приводит к низкой финансовой устойчивости предприятия.

Что учесть при расчете и анализе показателя

Для правильного анализа коэффициента маневренности собственного капитала расчеты необходимо производить в динамике за несколько отчетных периодов. В случае существенных отклонений показателя, следует провести анализ структуры активов и пассивов в балансе.

Оптимальные значения коэффициента маневренности могут отличаться в зависимости от сферы деятельности компании. В связи с этим сопоставление показателя со средними значениями по отрасли дает более точную оценку коэффициента маневренности. Для этого проводят расчет коэффициентов маневренности у конкурентов и выводят среднеарифметическое значение.

Пример расчета коэффициента маневренности

Рассмотрим на примере расчет коэффициента маневренности. Используем данные бухгалтерского баланса в динамике за три года:

|

Наименование показателя |

Код |

Период |

||

|

2016 |

2015 |

2014 |

||

|

АКТИВ |

1110 |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Итого по разделу I |

1100 |

385 165 |

371 483 |

352 081 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

|||

|

Итого по разделу II |

1200 |

4 073 301 |

3 963 284 |

3 667 703 |

|

БАЛАНС |

1600 |

4 458 466 |

4 334 766 |

4 019 783 |

|

ПАССИВ |

1310 |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

||||

|

Итого по разделу III |

1300 |

2 485 588 |

2 420 328 |

2 086 631 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

|||

|

Итого по разделу IV |

1400 |

11 069 |

11 594 |

13 143 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

|||

|

Итого по разделу V |

1500 |

1 961 808 |

1 902 845 |

1 920 009 |

|

БАЛАНС |

1700 |

4 458 466 |

4 334 766 |

4 019 783 |

Рассчитаем коэффициент маневренности по годам:

2016 год: (2 485 588 + 11 069 – 385 165) / 2 485 588 = 0,85

2015 год: (2 420 328 + 11 594 – 371 483) / 2 420 328 = 0,85

2014 год: (2 086 631 + 13 143 – 352 081) / 2 086 631 = 0,84

В нашем примере значение коэффициента стабильно на протяжении всего анализируемого периода и находится выше значения 0,6. При этом доля долгосрочных обязательств несущественна. Это свидетельствует, что предприятие не зависит от займов и имеет достаточно средств для инвестирования в производство.

Используемые источники

- Адамайтис Л.А. Анализ финансовой отчетности. Практикум: учеб. пособие / Л.А. Адамайтис. — М.: КноРус, 2007. — 400 с.

- Артеменко В. Г Финансовый анализ: учеб. пособие / В.Г. Артеменко, М.В. Беллендир. — М.: Изд-во ДИС: НГАЭиУ, 1997. — 128 с.

- Анализ финансовой отчетности: учеб. пособие / под общ. ред. В.И. Бариленко. — 4-е изд. перераб. — М.: КноРус, 2014. — 240 с.

- Экономический анализ: учеб. для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. — М.: Юрайт, 2013. — 548 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. — М.: Велби, 2006. — 360с.

- Донцова Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. — М.: Дело и сервис, 2004. — 144 с.

- Дроздов В.В. Экономический анализ: практикум / В.В. Дроздов, Н.В. Дроздова. — СПб.: Питер, 2006. — 240 с.

- Илышева Н.Н. Анализ финансовой отчетности коммерческой организации: учеб. пособие / Н.Н. Илышева, С.И. Крылов. — М.: Юнити-Дана, 2006. — 240 с.

- Ковалев В.В. Анализ баланса, или как понимать баланс / В.В. Ковалев, Вит. В. Ковалев. — М.: Проспект, 2014. — 784 с.

- Любушин Н.П. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / Н.П. Любушин, В.Б. Лещева, В.Г. Дьякова ; под ред. Н.П. Любушина. — М.: Юнити-Дана, 1999. — 471 с.

- Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2010. — 536 с.

- Пласкова Н.С. Экономический анализ: учебник / Н.С. Пласкова. — 2-е издание, перераб., доп. — М.: Эскмо, 2009. — 704 с.

- Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. — М.: КноРус, 2007. — 320 с.

- Радионова В.М. Финансовая устойчивость предприятия в условиях инфляции / В.М. Радионова, М.А. Федотова. — М.: Перспектива, 1999. — 98 с.

- Селезнева Н.Н. Финансовый анализ: учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: Юнити-Дана, 2002. — 479 с.

- Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие / А.Д. Шеремет. — 2-е изд., перераб. и доп. — М.: ИПБ-БИНФА, 2004. — 310 с.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Негашев. — М.: Инфра-М, 1999. — 208 с.

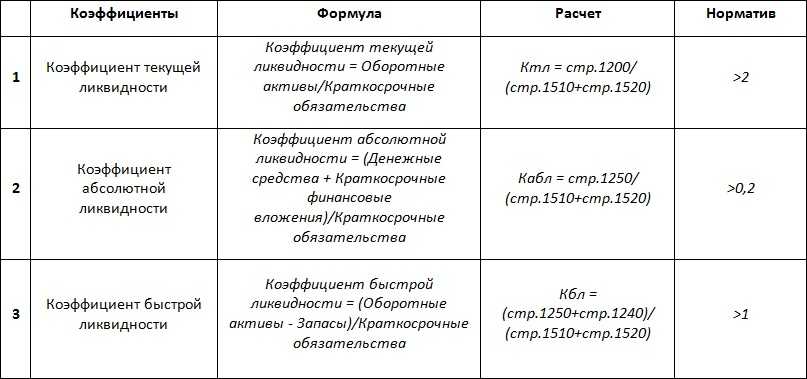

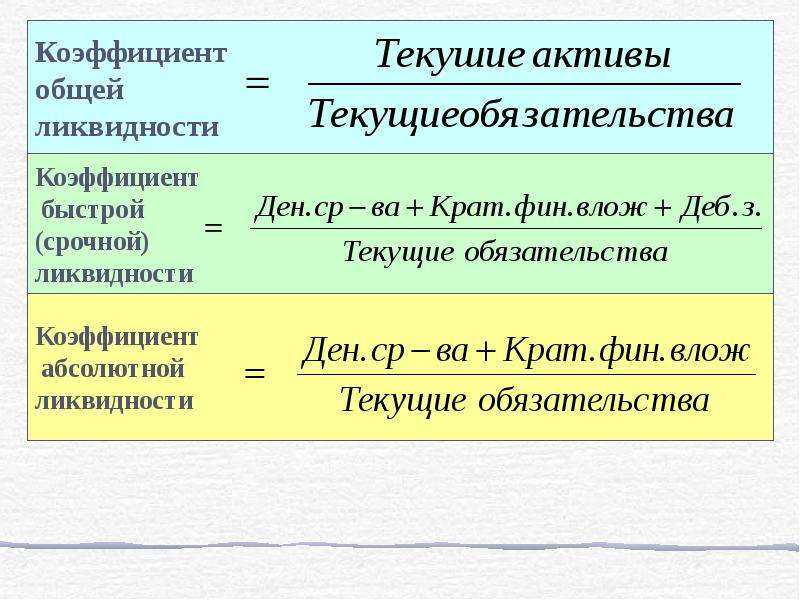

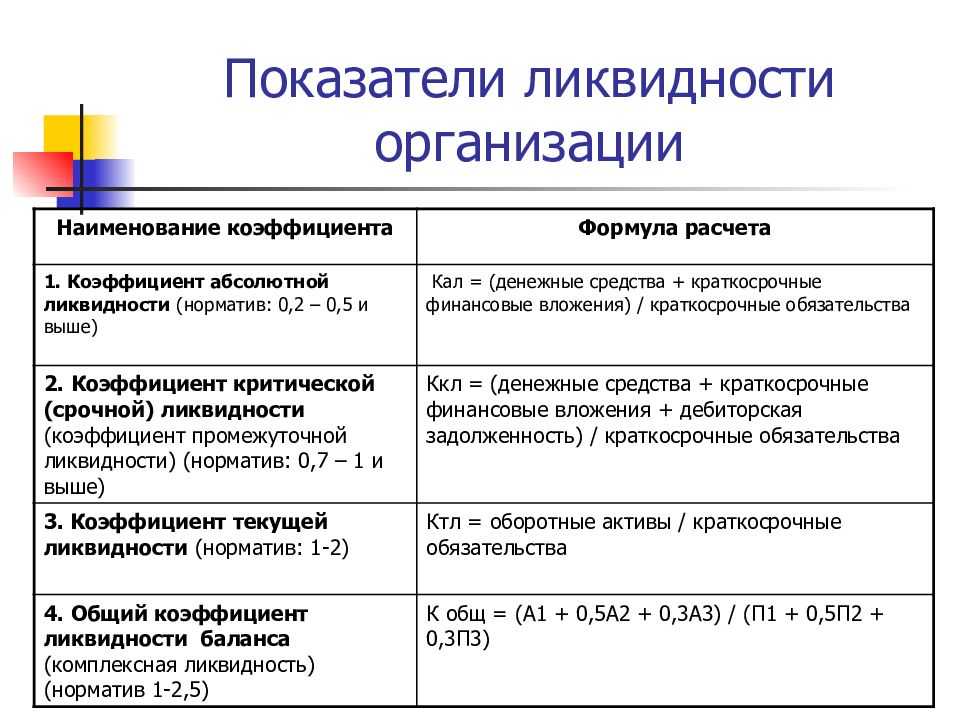

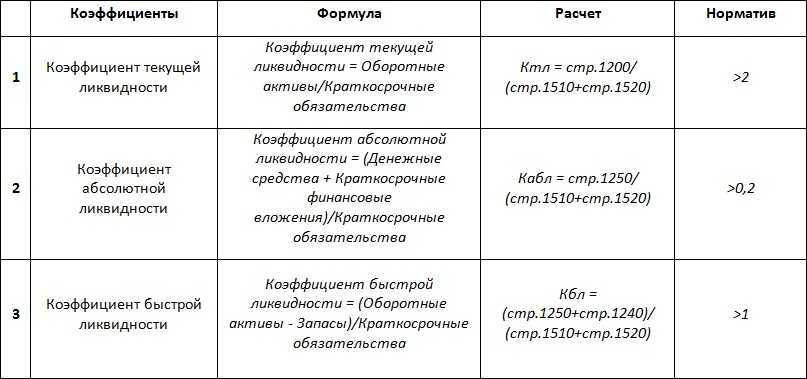

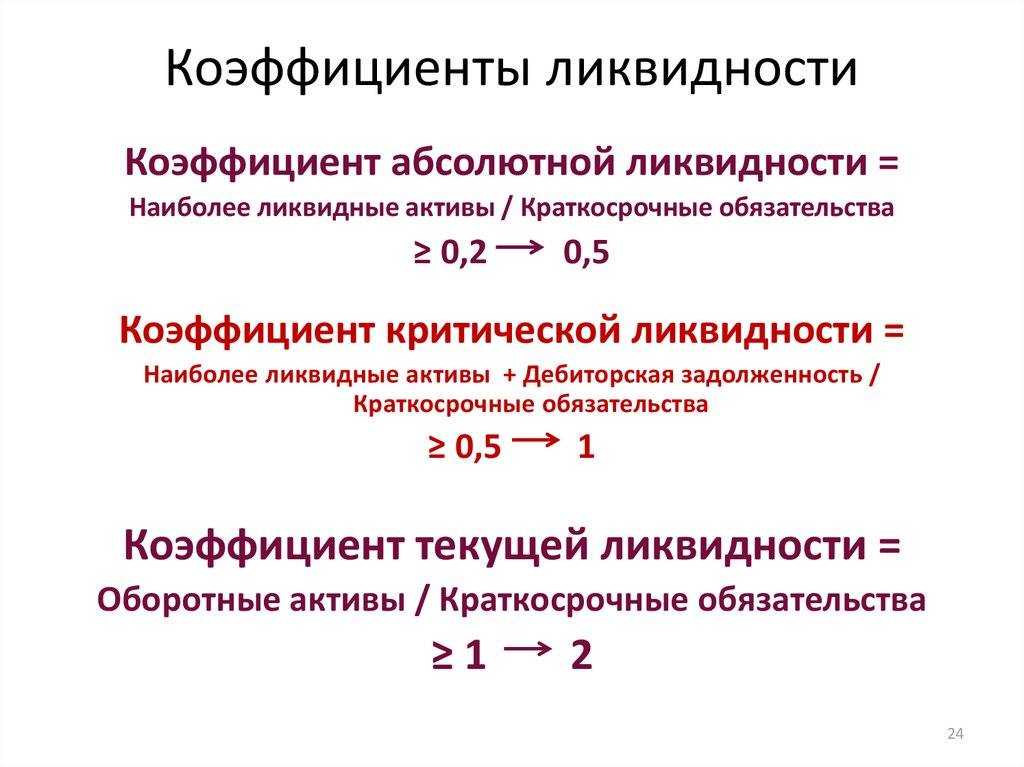

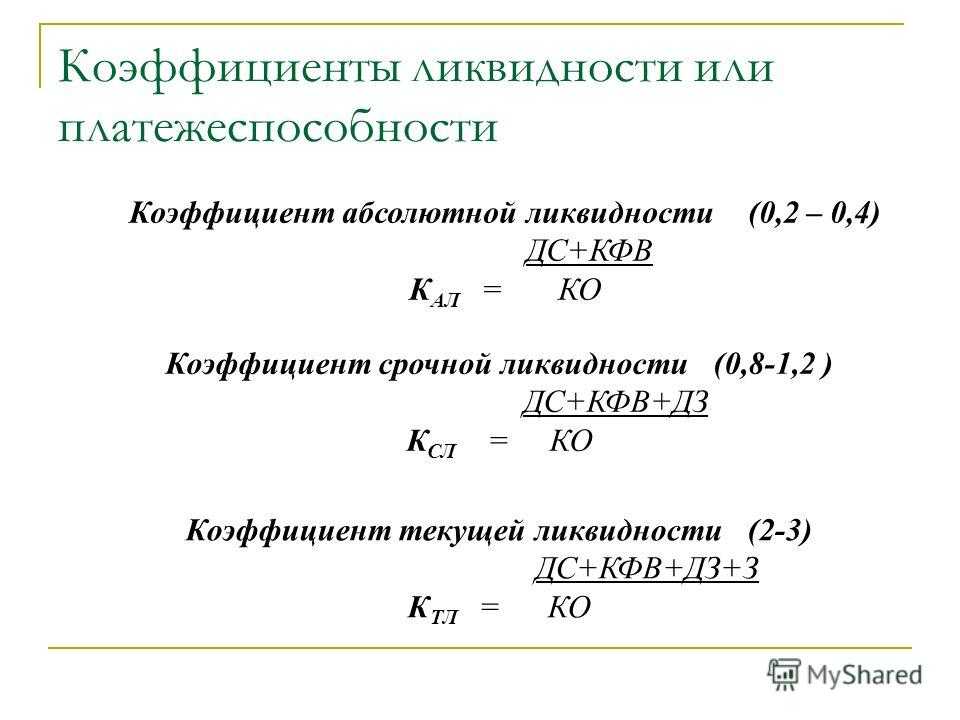

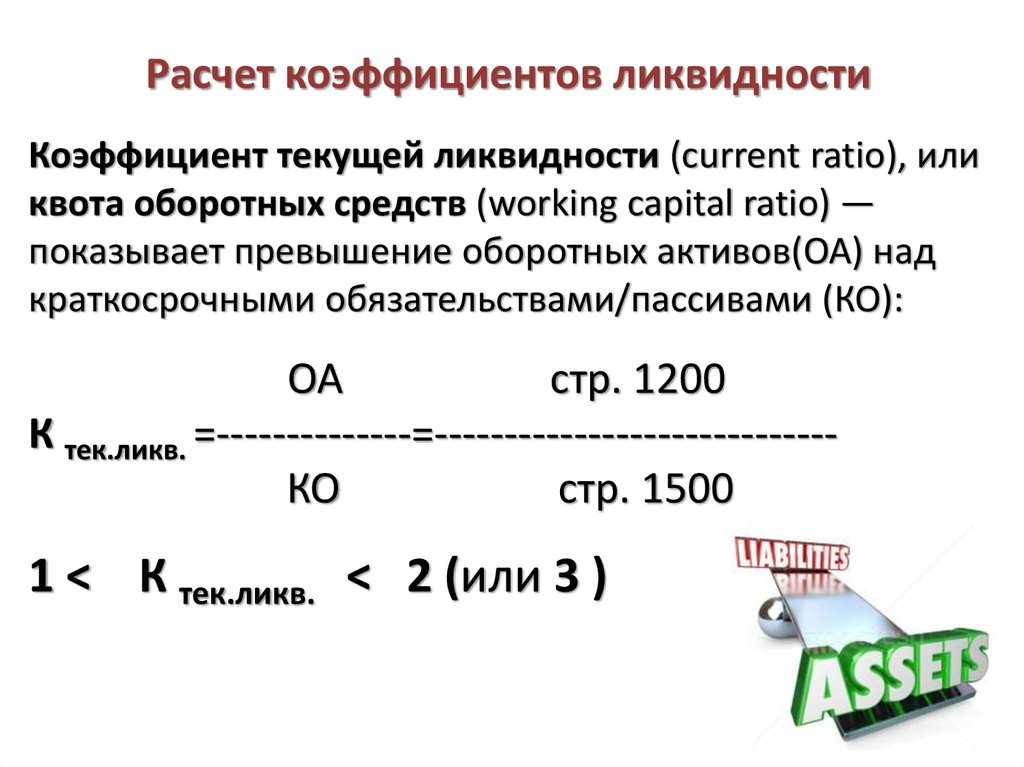

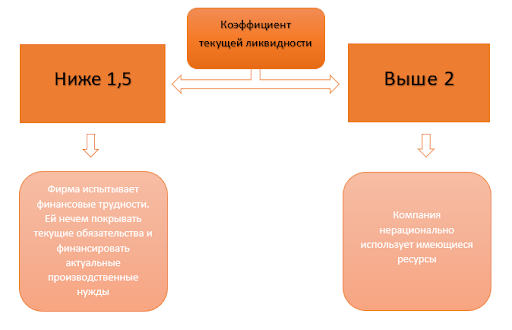

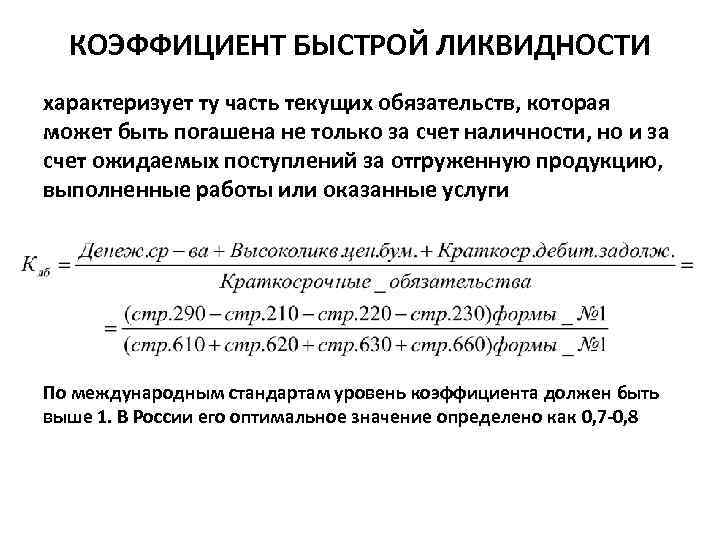

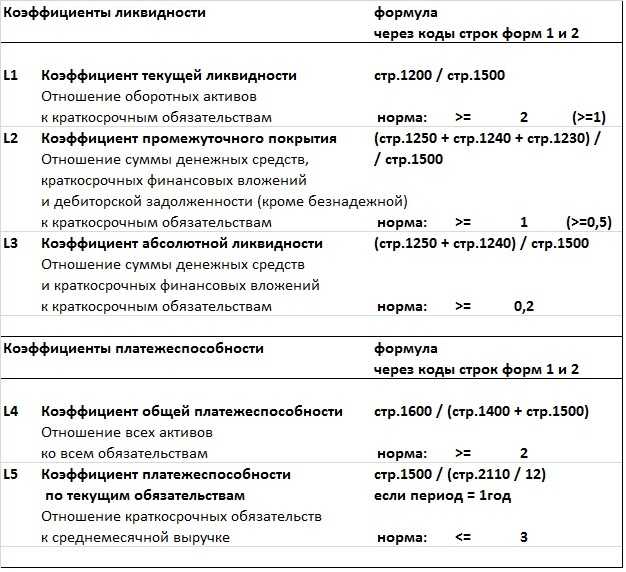

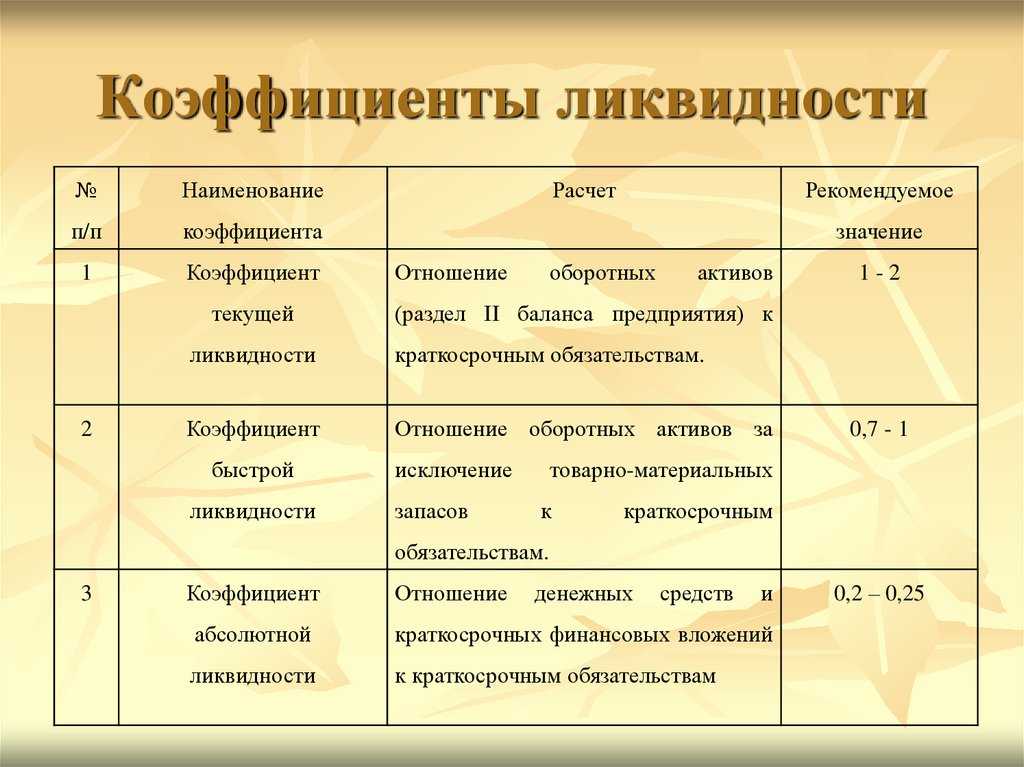

Нормативное значение коэффициента текущей ликвидности

У многих показателей есть рекомендуемые нормы. У ликвидности также есть средние нормативы: приемлемым считается результат, приближенный к 1,5-2. Отклонения от норматива обычно свидетельствует о следующем:

- меньший размер коэффициента говорит о том, что у компании больше финансовых обязательств, чем она может потянуть — фирма неустойчива и неплатежеспособна;

- если размер коэффициента больше нормы — у фирмы есть деньги, и она успешно справляется с текущими обязательствами.

Важно учитывать, что в исключительных случаях отклонения от нормативов показывают другие результаты. Например, если показатель коэффициента сильно выше 1,5-2, это не всегда следствие финансового успеха

Так случается при неэффективном использовании прибыли и росте нераспределенного капитала. Средства стоит направлять на развитие компании, чтобы через время не потерять прибыль из-за инфляции

Например, если показатель коэффициента сильно выше 1,5-2, это не всегда следствие финансового успеха. Так случается при неэффективном использовании прибыли и росте нераспределенного капитала. Средства стоит направлять на развитие компании, чтобы через время не потерять прибыль из-за инфляции.

В то же время, коэффициенты ниже стандарта иногда нормальны для конкретной сферы. Например, так бывает, когда фирма быстро продает товары и не запасается ими в большом количестве. Высокая оборачиваемость — обычное явление для продуктовых магазинов и других предприятий, реализующих быстропортящиеся товары.

Стандартные нормативы коэффициента текущей ликвидности

Стандартные нормативы коэффициента текущей ликвидности

Основные группы

Расположим основные статьи бухгалтерского баланса в порядке убывания их способности быстро конвертироваться в деньги:

- средства на текущих банковских счетах и в кассе предприятия;

- государственные ценные бумаги и банковские долговые расписки;

- краткосрочная дебиторская задолженность;

- корпоративные акции и векселя;

- оборудование, сооружения, здания;

- объекты незавершенного строительства.

Чем большим количеством высоколиквидных активов обладает компания, тем проще ей будет расплатиться по неожиданно возникшим обязательствам. Именно оценкой их качества и занимается финансовый анализ.

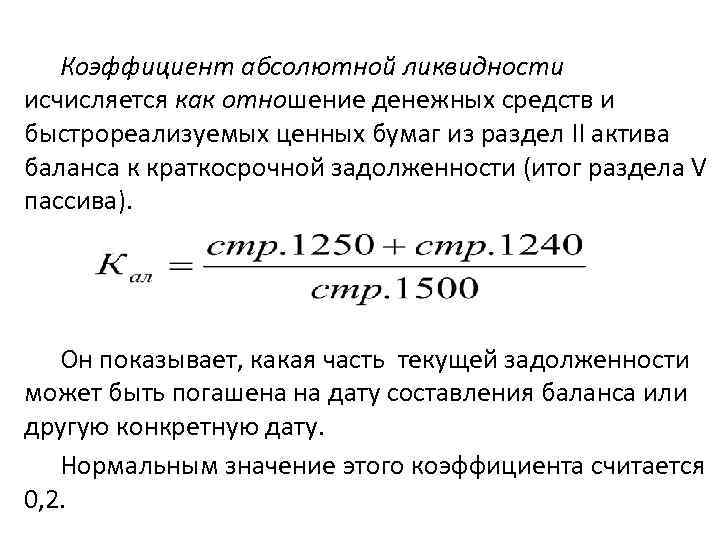

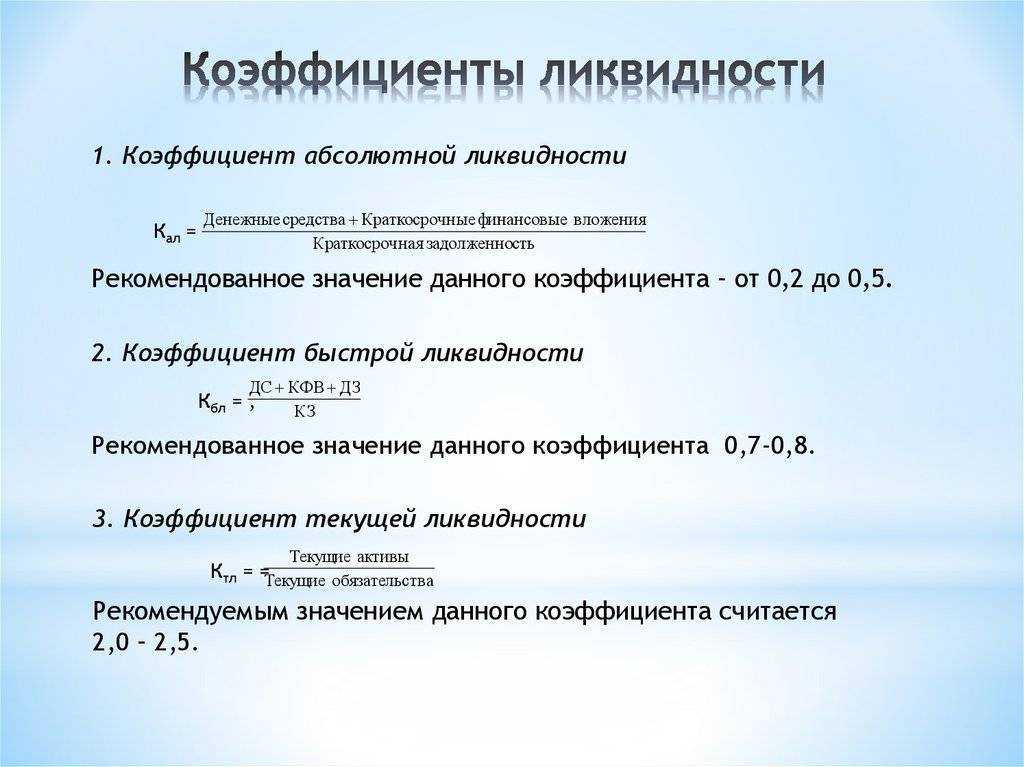

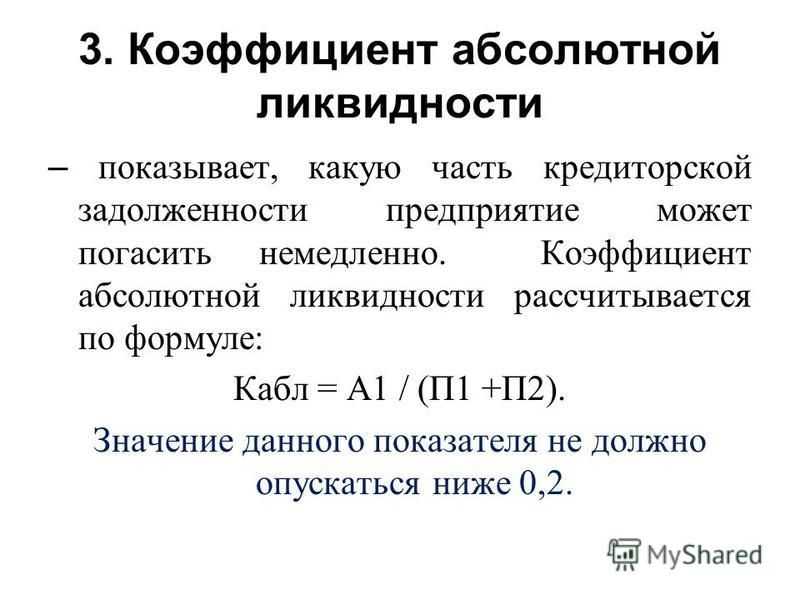

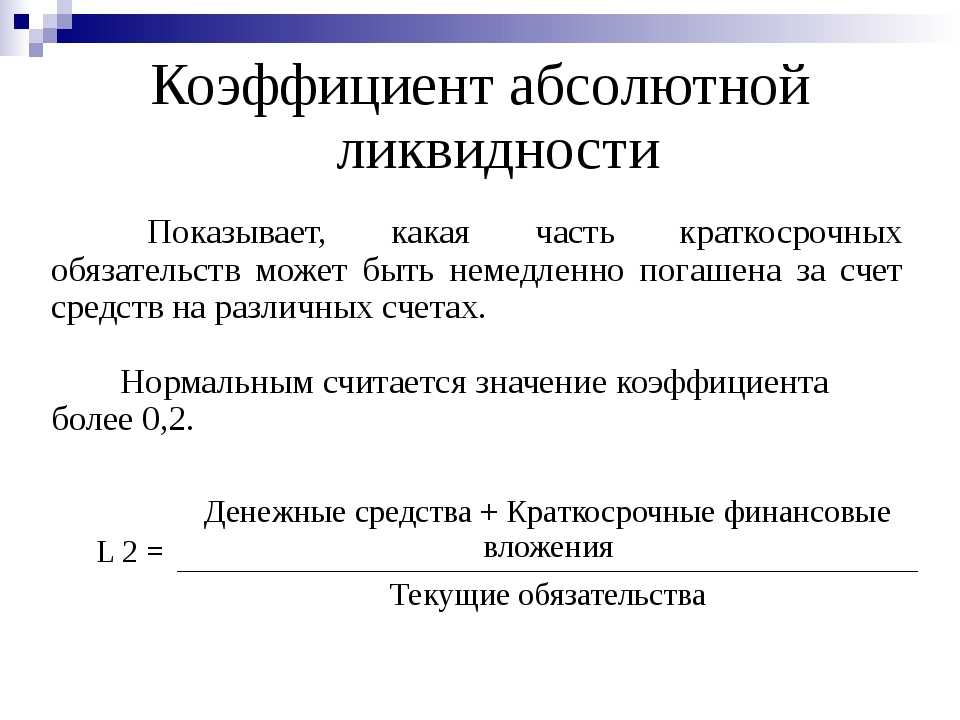

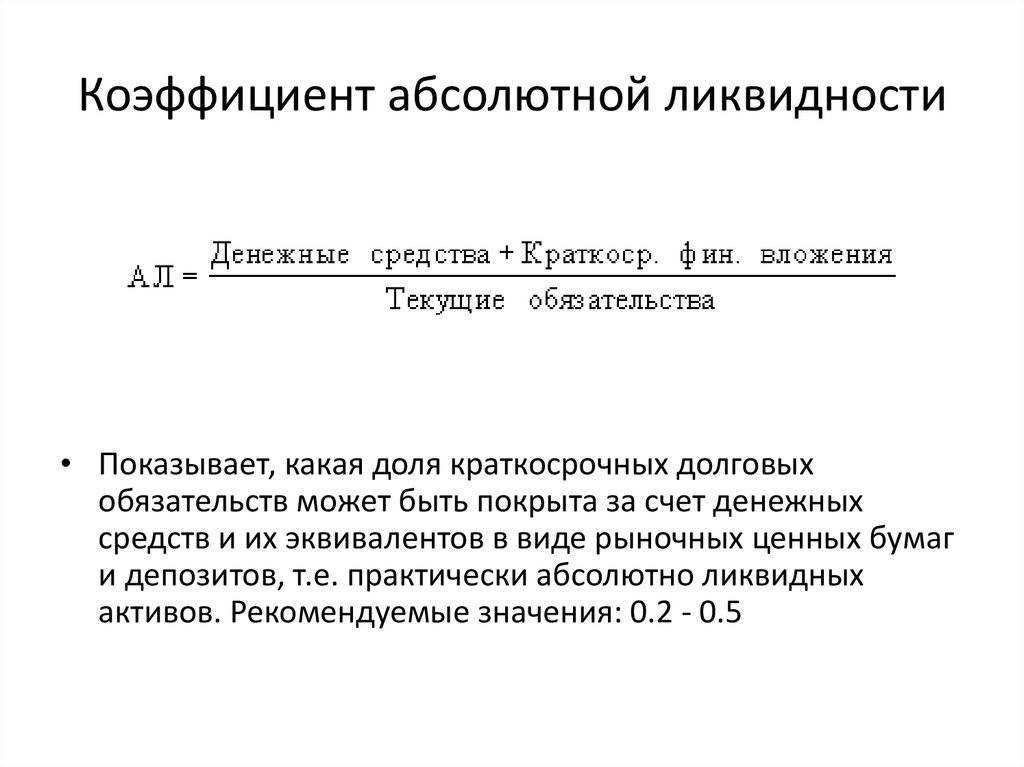

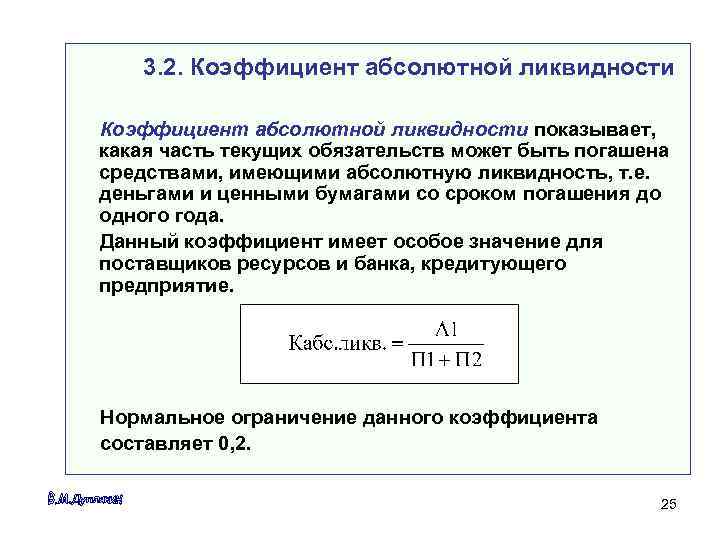

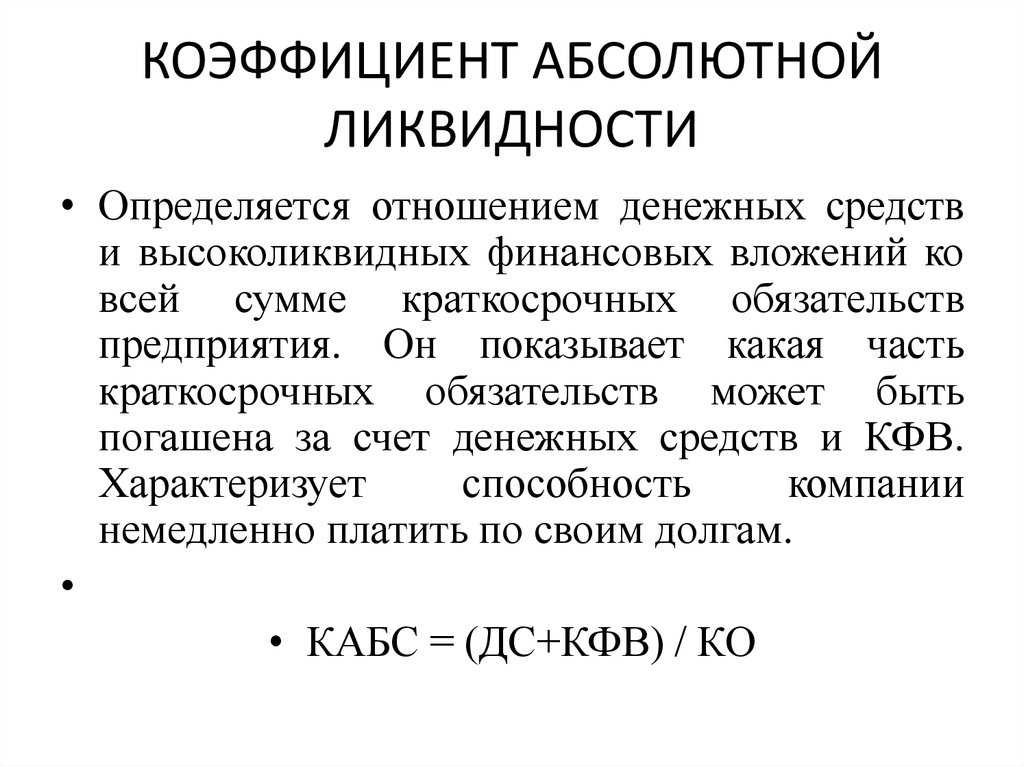

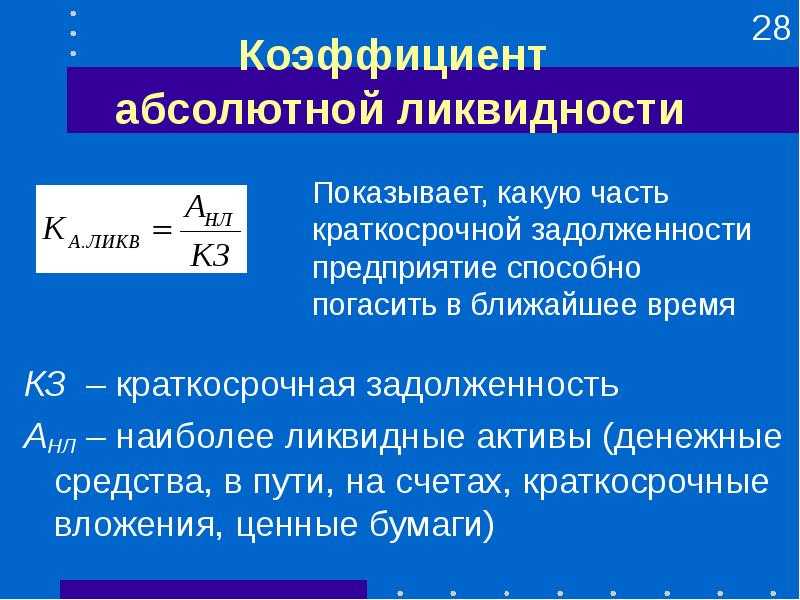

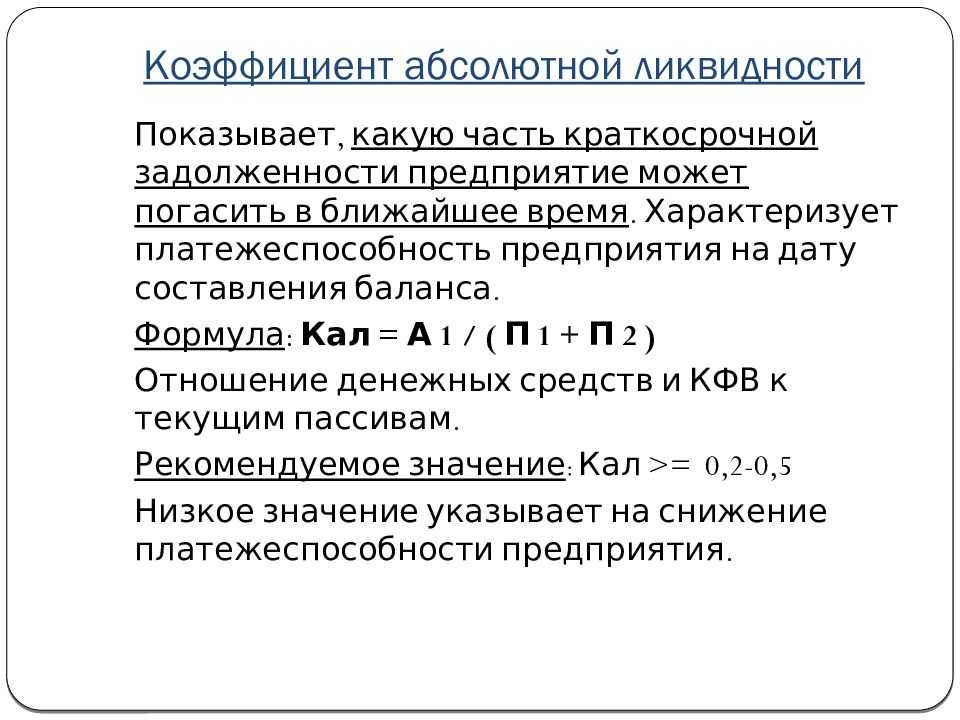

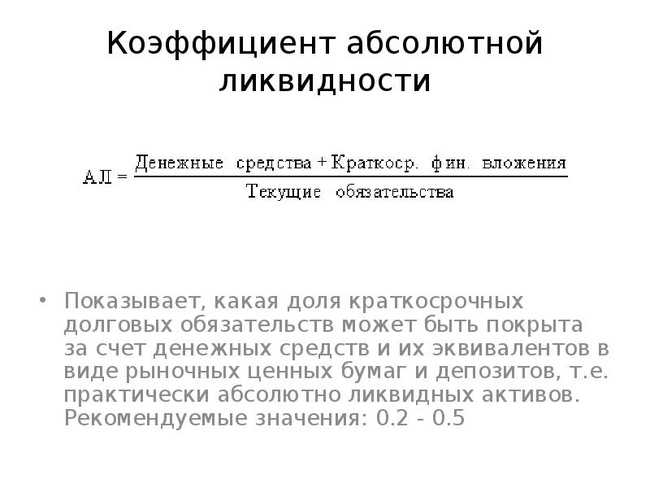

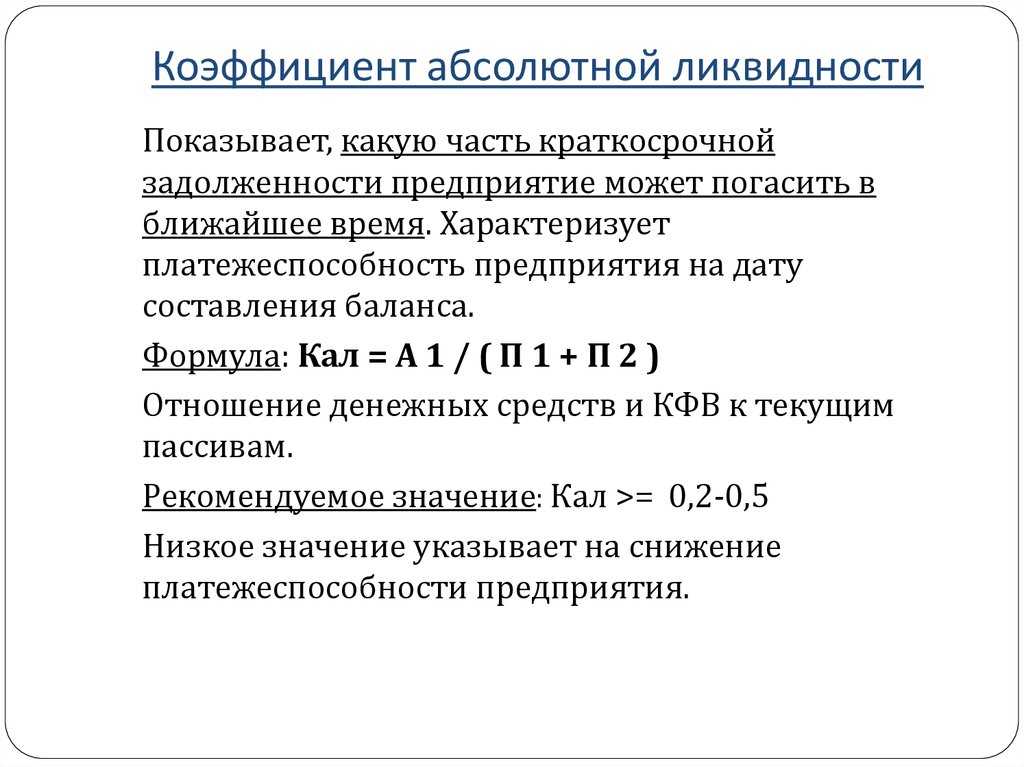

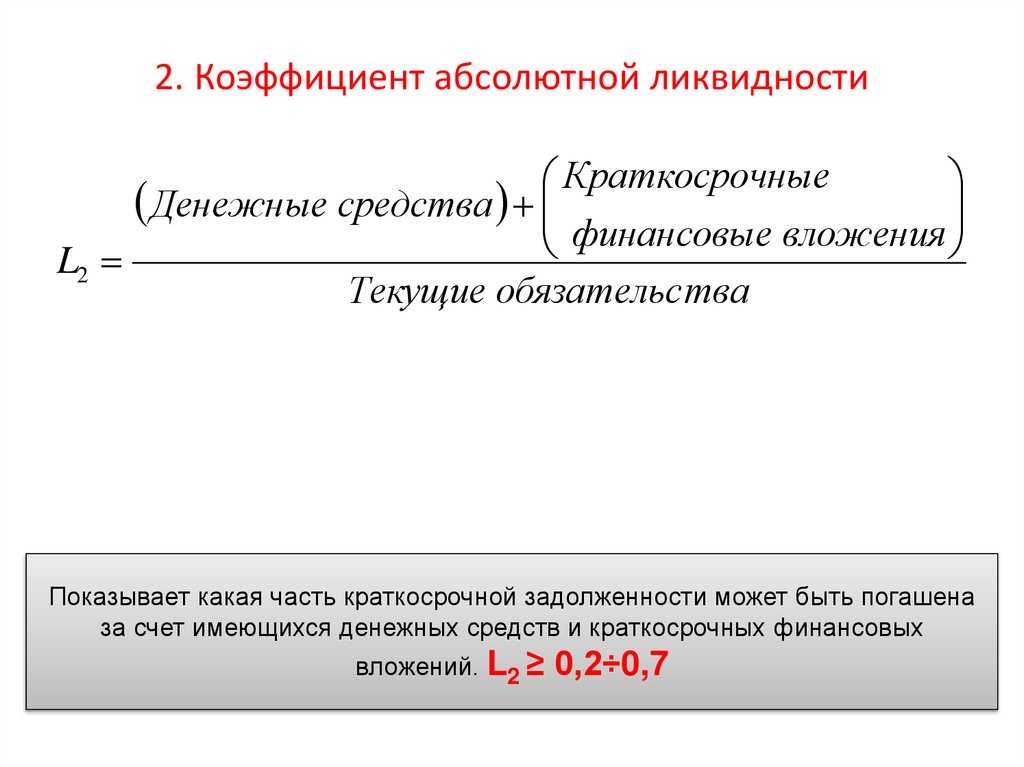

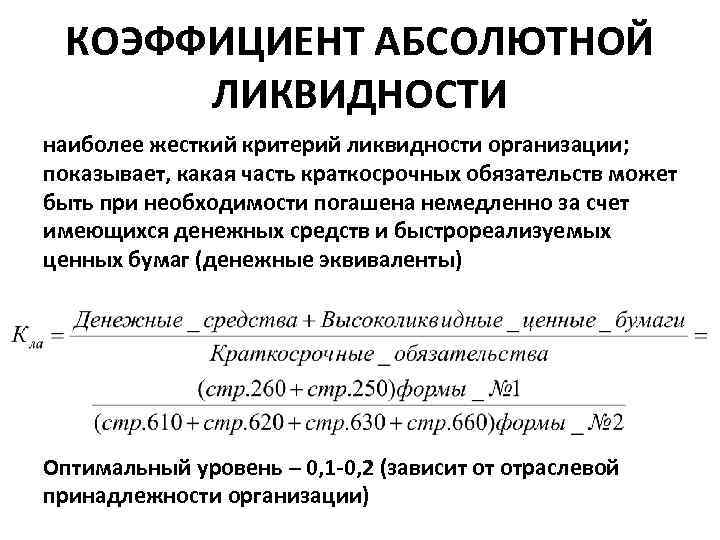

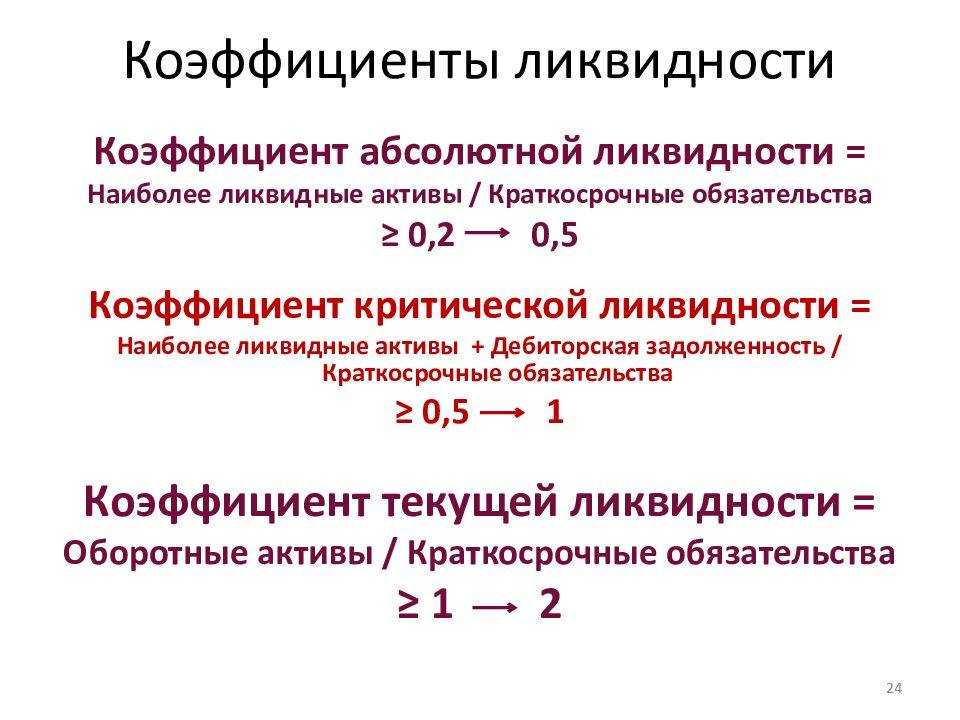

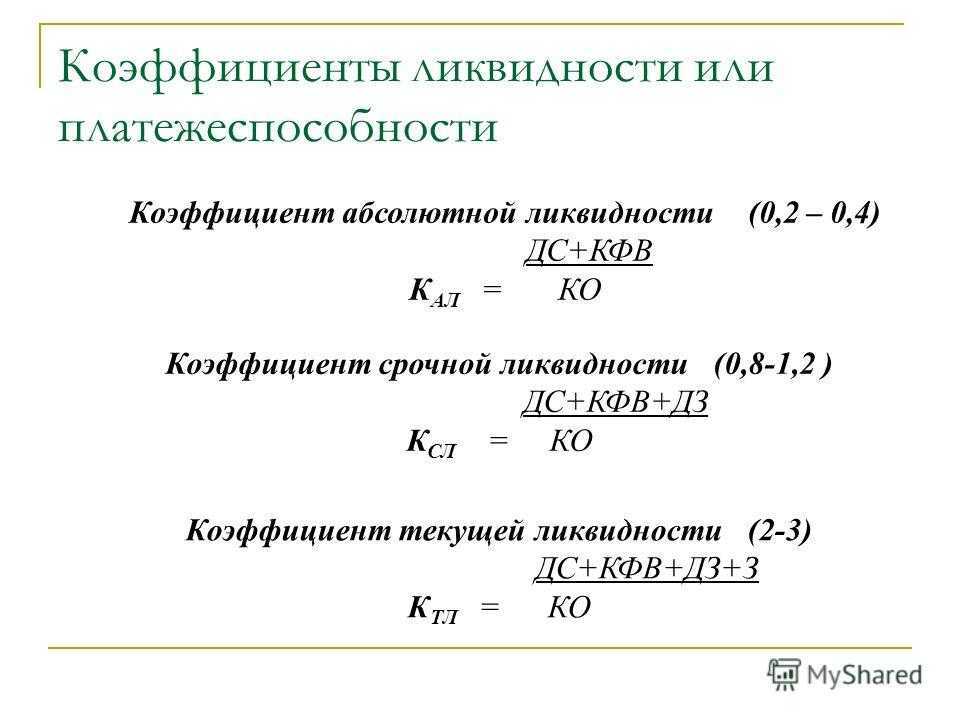

Коэффициент абсолютной ликвидности: нормативное значение

Кредиторы предпочитают высокий коэффициент наличности, поскольку это указывает на то, что компания может легко погасить свой долг.

Показатель коэффициента денежной наличности дает наиболее точное представление о ликвидности компании, поскольку учитываются только денежные средства и их эквиваленты.

В нашем примере оптимальным значением КАЛ было бы 0,2. Это означало бы, что сумма денежных средств, имеющихся у компании, равняется цифре 200 тыс. рублей. Займ учредителям и кредиты не требуют быстрого погашения, а долг по зарплате составляет как раз 200 тысяч. Поэтому для данной фирмы нормальным КАЛ был бы именно 0,2: он дает фирме возможность быстро расплатиться с работниками.

Нормальное значение показателя абсолютной ликвидности

Cash ratio демонстрирует способность компании погашать свои текущие обязательства. При этом неверно полагать, что чем больше ее значение, тем стабильнее положение фирмы. Если CR равен единице, то есть фирма может покрыть все краткосрочные долги наличностью, значит, она неэффективно использует свои финансовые ресурсы.

Нормальное значение показателя составляет:

- не менее 0,2 в мировой практике, что говорит о том, что каждый день фирма должна быть готова погасить от 20% своих текущих обязательств;

- от 0,2 до 0,5 в российской практике в связи с тем, что наблюдается неоднородность структуры текущих их обязательств, а сроки их погашения меняются.

Таблица 1. Значения коэффициента

| Значение | Последствия |

| До 0,2 | Компания утрачивает платежеспособность и оказывается не в состоянии погасить обязательства в краткосрочном периоде |

| От 0,2 до 0,5 | Оптимальное значение CR, рекомендуемый интервал |

| Выше 0,5 | Денежные средства используются нерационально: находятся в кассе и на расчетном счете предприятия в форме наличности, существенно подвержены влиянию инфляции |

Важный момент! Если показатель абсолютной ликвидности становится меньше 0,2, то в компании требутся провести анализ платежеспособности

Когда он превышает отметку в 0,5, важно оценить дополнительные возможности использования капитала

Компании достаточно иметь сумму абсолютных активов, сставляющую 20% от величины текущих обязательств. Остальные средства могут быть размещены на срочных банковских счетах, направлены в реальные или финансовые инвестиции.

При оценке краткосрочной платежеспособности предприятия любой отрасли желательно рассчитать CR не только за текущий год, но и за 3-5 предыдущих лет. Существенные колебания коэффициента – тревожный сигнал для инвестора.

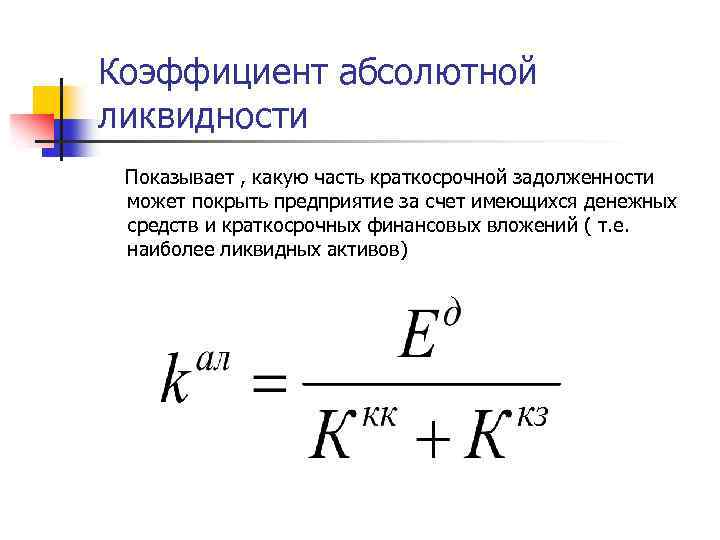

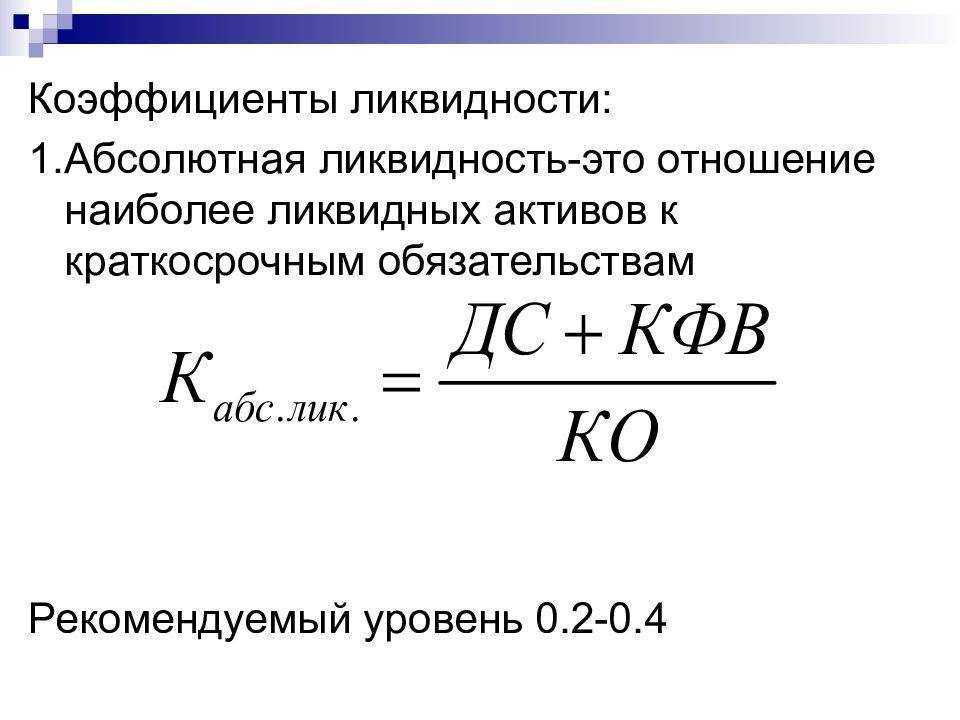

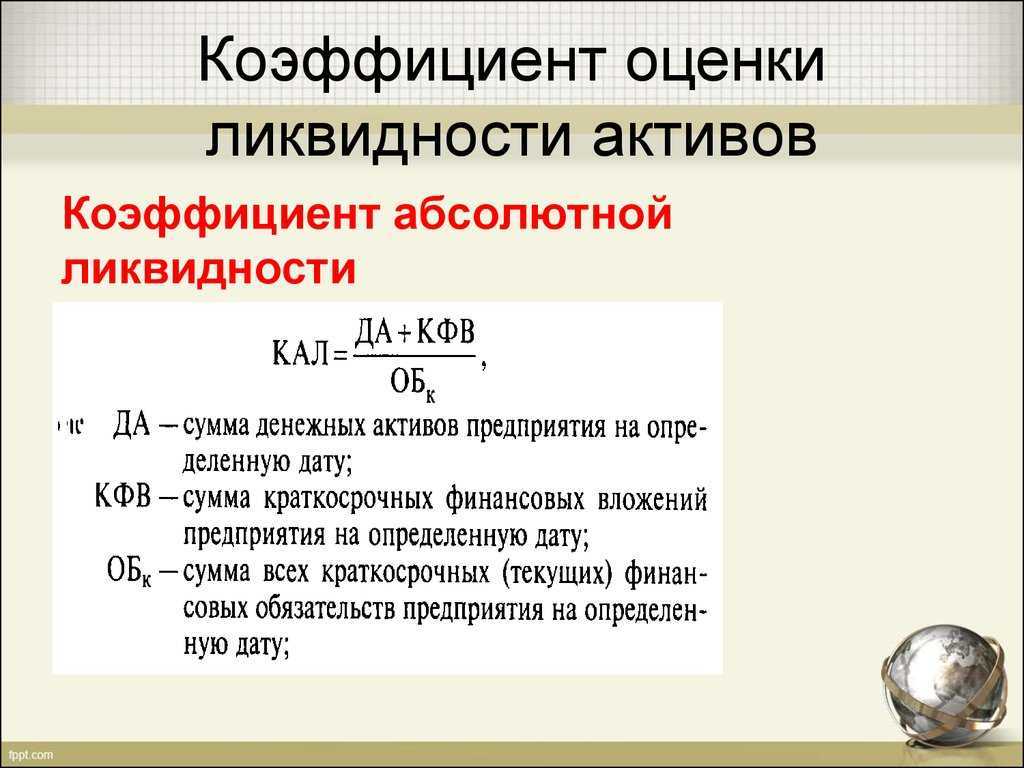

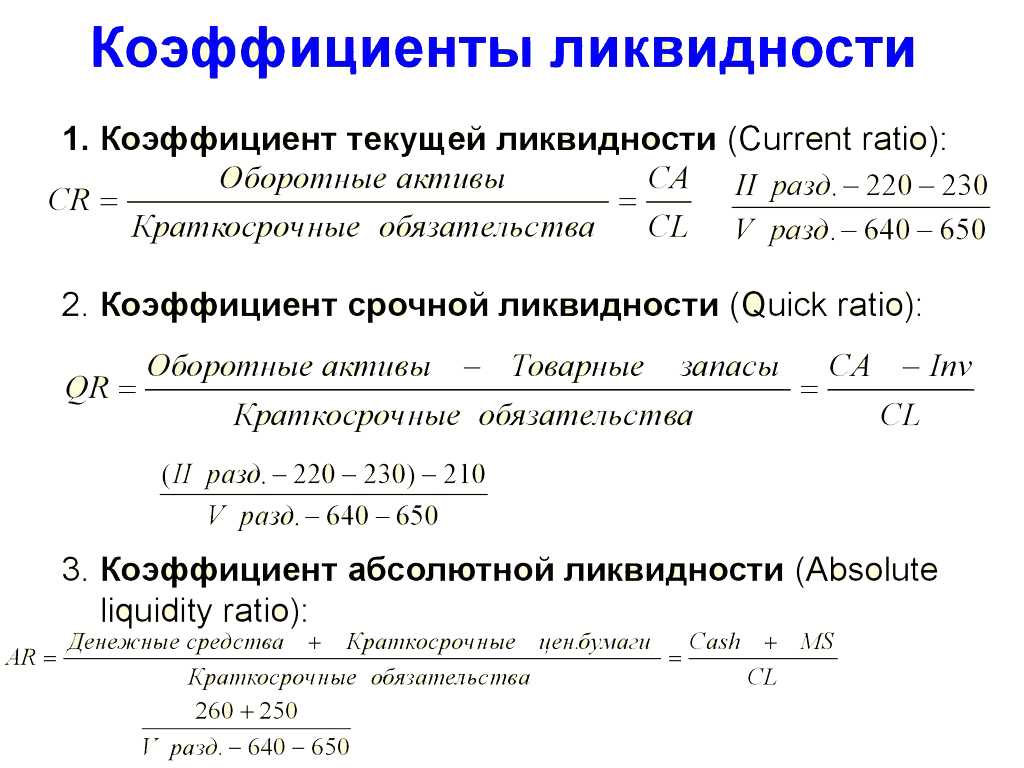

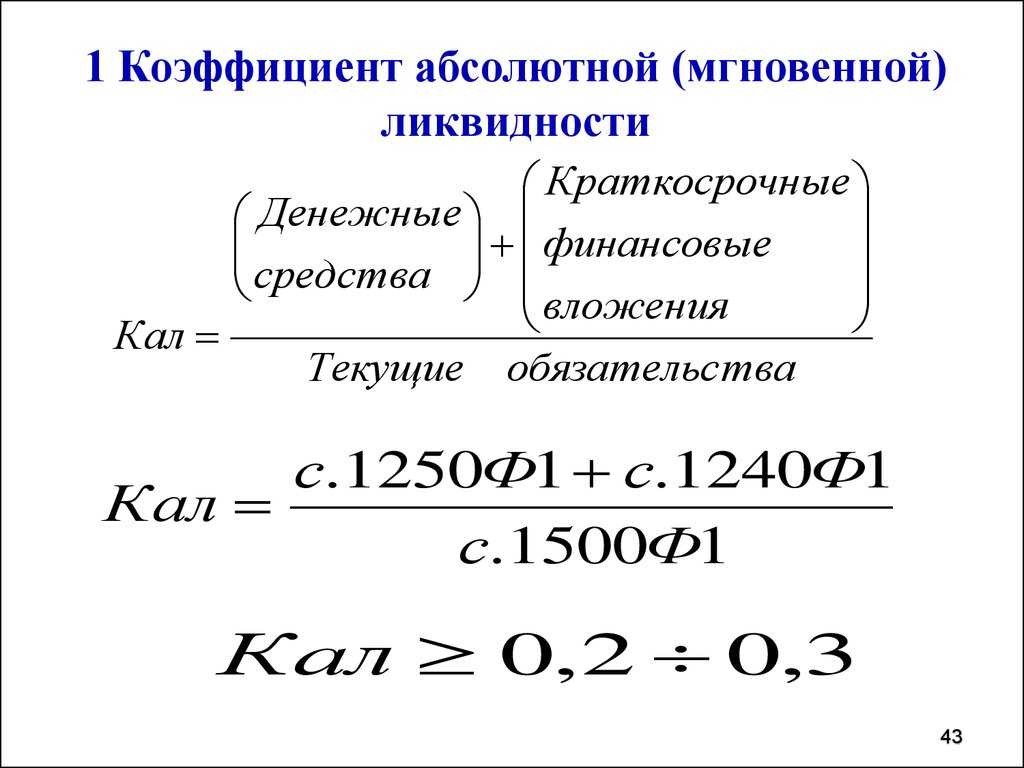

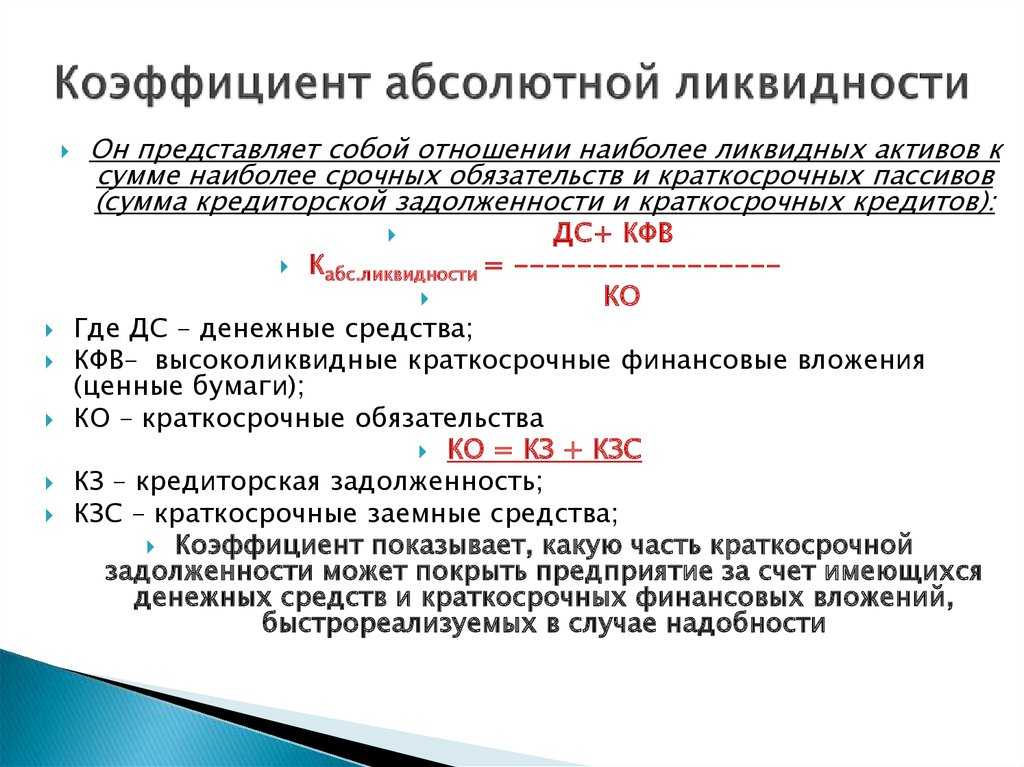

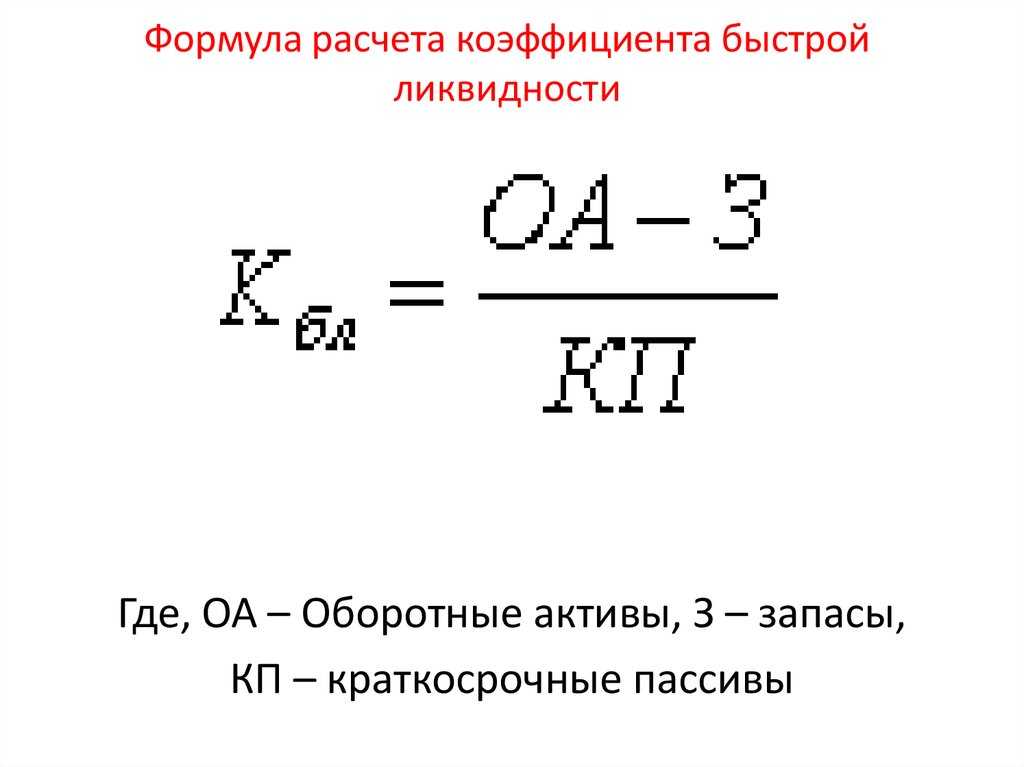

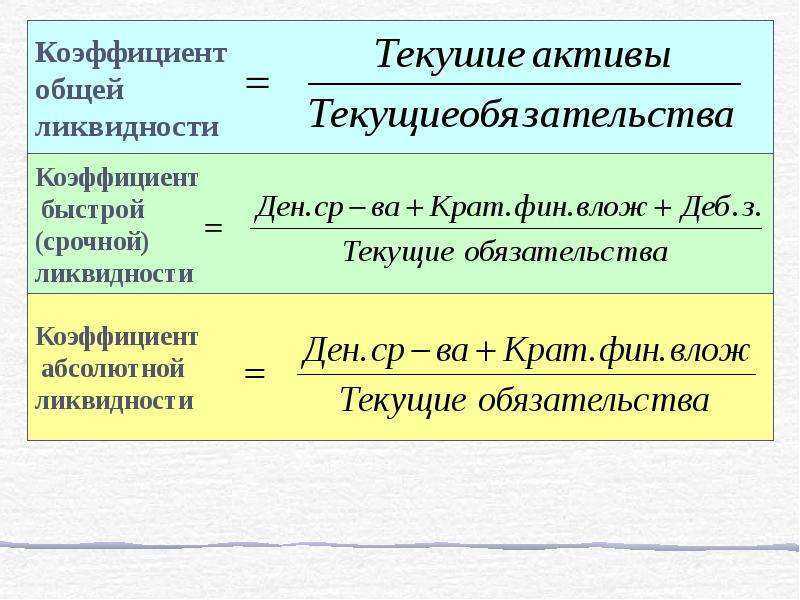

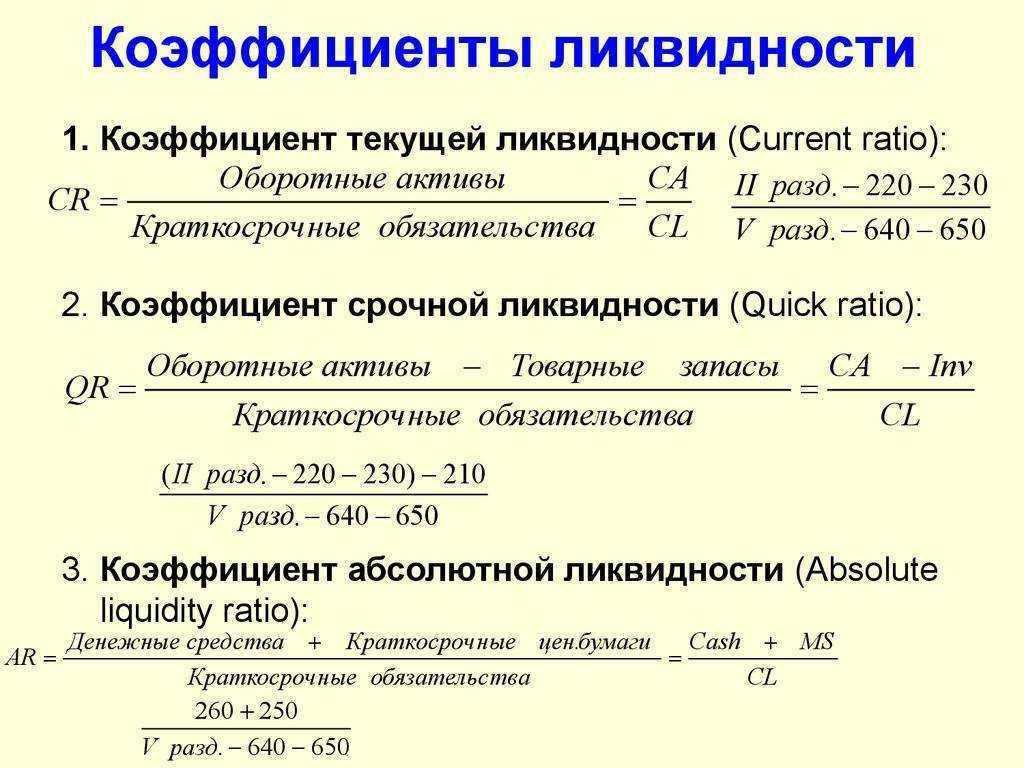

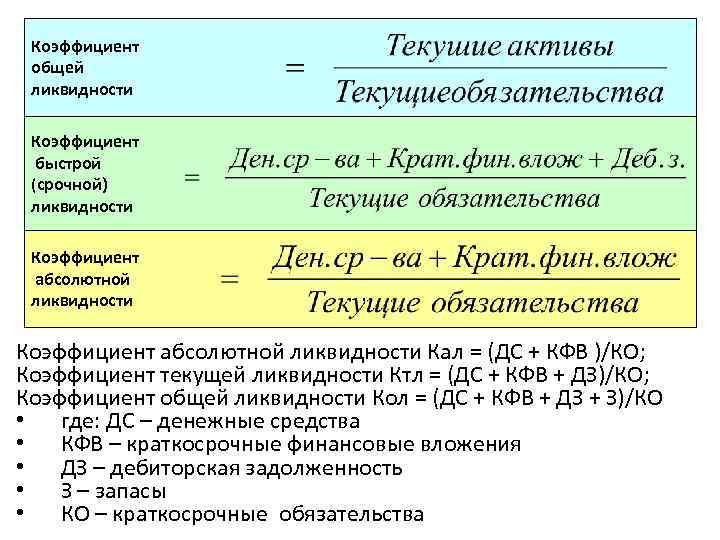

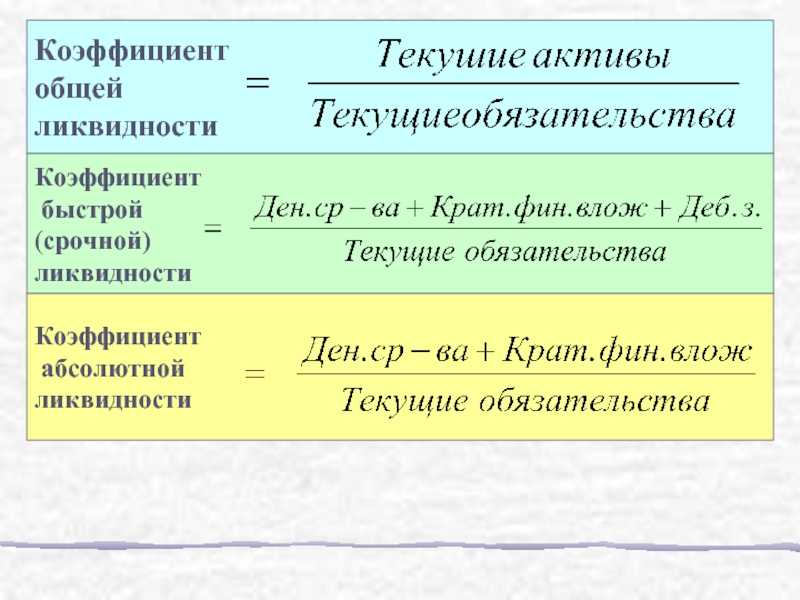

Коэффициент абсолютной ликвидности — формула

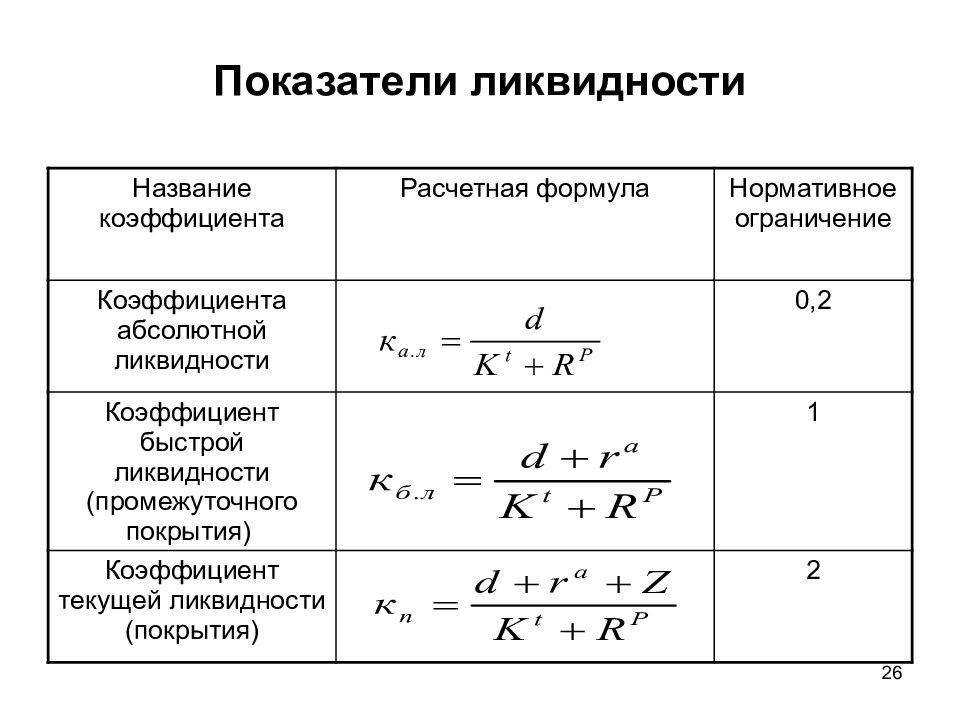

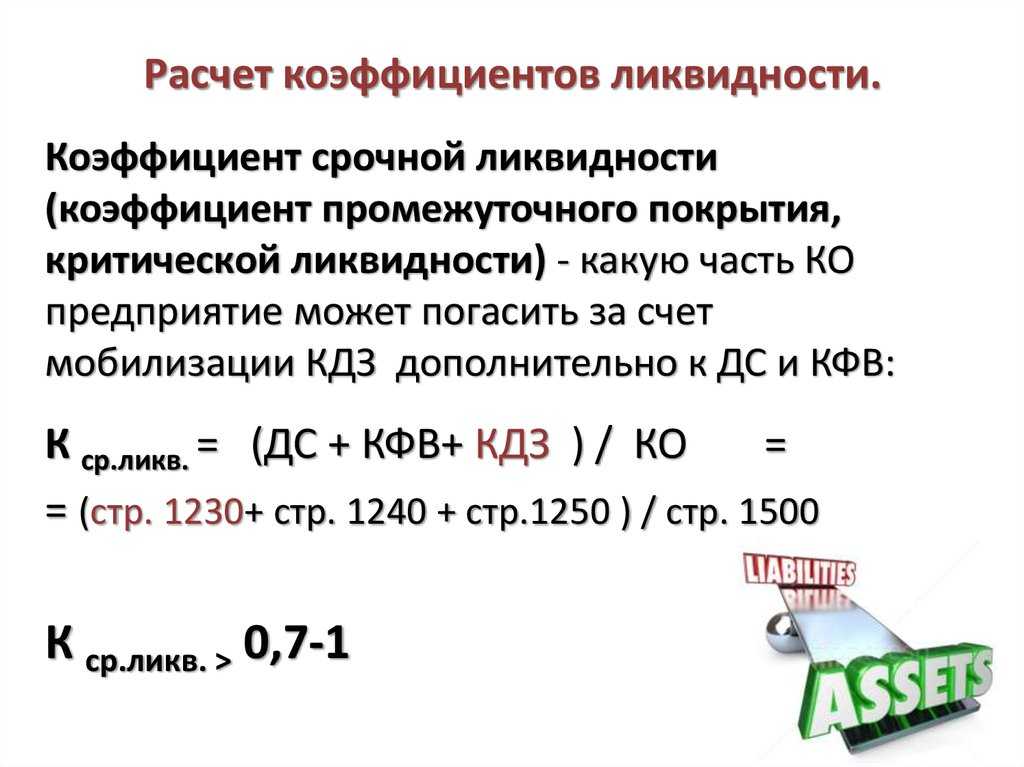

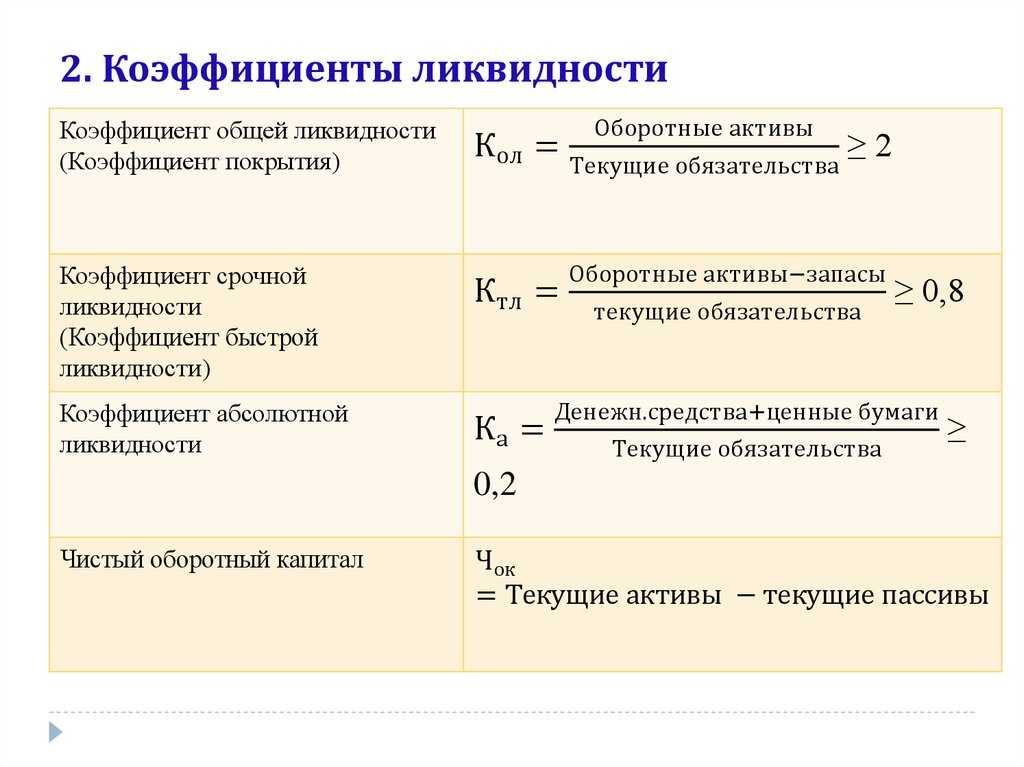

Общая формула расчета коэффициента:

Формула расчета по группам активов и пассивов:

где

А1 — наиболее ликвидные активы; П1 — наиболее срочные обязательства; П2 — краткосрочные пассивы

Согласно бухгалтерскому учету разных стран, денежными эквивалентами, как правило, являются инвестиции и другие активы, которые могут быть конвертированы в денежные средства в течение 90 дней.

Текущие обязательства — обязательства, подлежащие погашению в течение 12 месяцев.

Формула расчета по данным бухгалтерского баланса

Формула расчета по данным старого бухгалтерского баланса

где стр.250, стр.260, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Факторы, влияющие на динамику показателя

Предприятие представляет собой сложную структуру, которая состоит из отдельных элементов. Оно постоянно развивается под воздействием внутренних и внешних факторов.

Оборот денежной наличности определяется следующим:

- продолжительностью цикла операций;

- сезонностью бизнеса;

- сроками инвестиционных программ;

- показателями операционного левериджа;

- финансовым мышлением владельцев;

- ситуацией на товарном рынке;

- налогообложением;

- кредитованием поставщиков и получателей;

- особенностями расчетов;

- доступностью кредитов и безвозмездного финансирования.

По балансу

Аналогичную формулу можно выразить и с помощью строк бухгалтерского баланса:

Кал= с.1240 + с. 1250/с.1510 +с.1520+с.1530

Строки баланса обозначают следующее:

- 1240- финансовые вложения;

- 1250 – денежные средства;

- 1510- заемные средства;

- 1520- кредиторская задолженность;

- 1530- доходы будущих периодов.

Какие документы потребуются для расчета?

Для расчета коэффициента обычно применяется бухгалтерская отчетность — баланс, составленный по форме-1.

Могут применяться и иные материалы, связанные с операциями бухгалтерского учета.

Методы коррекции платежеспособности предприятия

Полученный в результате расчетов коэффициент влияет на уровень платежеспособности предприятия. Для повышения этого значения необходимо увеличить финансовую массу организации и оборот денежных средств в условиях предприятия. Допускается увеличение платежеспособности путем снижения обязательств. Говоря простым языком, необходимо нарастить объем продаж, реализуя активы с малой эффективностью за наличные средства.

Для снижения обязательств потребуется сократить расходы компании. Для того, чтобы выбрать один из методов улучшения финансового состояния, следует учитывать особенности предпринимательской деятельности.

Предлагаем рассмотреть правила расчета коэффициента на примере банковской отчетности за 2018 год:

| Активы | Примечания | 2018 год

тысяч рублей |

2017 год

Тысяч рублей |

| Денежные и приравненные к ним средства | 12 | 2 373 549 | 3 967 018 |

| Обязательные резервы на счета Центрального банка РФ | 150 920 | 130 387 | |

| Финансовые активы, оцениваемые по объективной цене, изменения которой отражаются в составе убытка или прибыли за период | 9 064 | 6038 | |

| Наличие финансовых активов для реализации | 13 | 2 620 370 | 3 226 832 |

| Кредиты и авансы, выданные финансовым учреждениям | 14 | 1 798 832 | 1134 344 |

| Займы, выданные клиентам | 15 | 13 308 947 | 14 304 041 |

| Основные средства | 16 | 438 114 | 462 767 |

| Нематериальные активы | 17 | 378 810 | 389 671 |

| Активы, удерживаемые для реализации | 18 | 277 312 | 141 366 |

| Инвестиционная собственность | 19 | 112 681 | 188 239 |

| Запасы | 20 | 98 256 | 149 948 |

| Дебиторская задолженность по текущему налогу на прибыль | 19 744 | 3 434 | |

| Требования по отложенному налогу | 11 | 134 981 | 107 865 |

| Прочие активы | 21 | 253 481 | 119 479 |

| Всего активов: | 21 975 061 | 23 310 428 | |

| Обязательства | |||

| Счета и депозиты финансовых учреждений | 297 611 | 475 461 | |

| Текущие счета и депозиты заказчиков | 22 | 18 117 640 | 16 666 399 |

| Субординированные займы | 23 | 503 727 | 503 737 |

| Векселя | 24 | 252 721 | 170 435 |

| Прочие обязательства | 25 | 89 655 | 63 307 |

| Всего обязательств: | 19 261 404 | 20 879 339 | |

| Капитал | |||

| Акционерный капитал | 26 | 2 681 201 | 2 681 201 |

| Добавочный капитал | 26 | 90 000 | 90 000 |

| Резерв по переоценке финансовых активов, имеющихся в наличии для реализации | 51 325 | (196 031) | |

| Накопленный убыток | (108 869) | (144 081) | |

| Всего капитала: | 2 713 657 | 2 431 089 |

В данном случае используется формула: «К= финансовые средства (и равноценные им) / общую сумму обязательств = 2 373 549/19 261 404 = 0,12. В 2017 году данный показатель составлял 0,19.

Далее следует определить причину произошедших изменений. В этом вопросе необходимо учитывать показатели активов и пассивов. Причиной снижения показателя является снижение стоимости финансовых средств. Из-за уменьшения объема финансовых средств на сорок процентов при учете снижения объема обязательств приблизительно на восемь процентов.

Коэффициент абсолютной ликвидности — нормативные значения

В России, нормальное значение коэффициента 0.2-0.5, о чем говорят многочисленные источники

Однако, при анализе, необходимо обращать внимание на динамику коэффициента во времени и на уровень аналогичного показателя у конкурентов.. Нормативное ограничение Кал > 0.2

Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом нет точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов.

Нормативное ограничение Кал > 0.2. Указанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом нет точного обоснования, почему для поддержания нормального уровня ликвидности российских компаний величина денежных средств должна покрывать 20% текущих пассивов.

Нормативные значения коэффициента по мнению разных авторов представлены в таблице 1.

Таблица 1. Коэффициент абсолютной ликвидности — нормативные значения

| Автор | Вариант названия коэффициента | Численное значение | Источник |

| Л.А. Адамайтис | Коэффициент абсолютной ликвидности | 0,2-0,3 | |

| В.Г. Артеменко, М.В. Беллендир | Коэффициент абсолютной ликвидности | ≥ 0,2 | |

| В.И. Бариленко | Коэффициент абсолютной ликвидности | ≥ 0,2-0,25 | |

| Н.В. Войтоловский, А.П. Калинина, И.И. Мазурова | Коэффициент абсолютной ликвидности или платежеспособности | 0,01-0,15 | |

| Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий | Коэффициент абсолютной ликвидности | 0,2-0,5 | |

| Л.В. Донцова, Н.А. Никифорова | Коэффициент абсолютной ликвидности | ≥ 0,1-0,7 | |

| В.В. Дроздов, Н.В. Дроздова | Коэффициент абсолютной ликвидности | ≥ 0,1-0,7 | |

| Н.Н. Илышева, С.И. Крылов | Коэффициент абсолютной ликвидности | ≥ 0,2 | |

| В.В. Ковалев, Вит. В. Ковалев | Коэффициент абсолютной ликвидности (платежеспособности) | 0,05-0,10 | |

| Н.П. Любушин | Коэффициент абсолютной ликвидности | 0,03-0,08 | |

| Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян | Коэффициент абсолютной ликвидности | 0,2-0,25 | |

| Н.С. Пласкова | Коэффициент абсолютной ликвидности | ≥ 0,2 | |

| Т.А. Пожидаева | Коэффициент абсолютной ликвидности | 0,2-0,3 | |

| В.М. Радионова, М.А. Федотова | Коэффициент абсолютной ликвидности | 0,2-0,3 | |

| Н.Н. Селезнева, А.Ф. Ионова | Коэффициент абсолютной ликвидности | 0,2-0,5 | |

| А.Д. Шеремет | Коэффициент абсолютной ликвидности | ≥ 0,2 | |

| А.Д. Шеремет, Е.В. Негашев | Коэффициент абсолютной ликвидности | ≥ 0,2 |

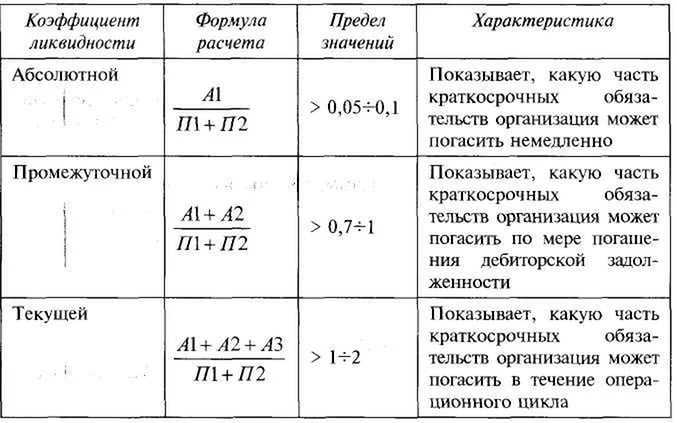

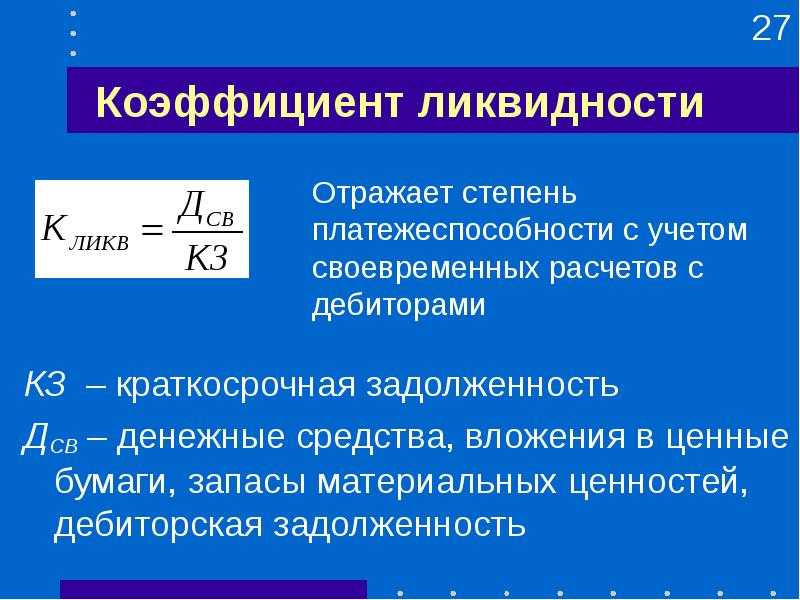

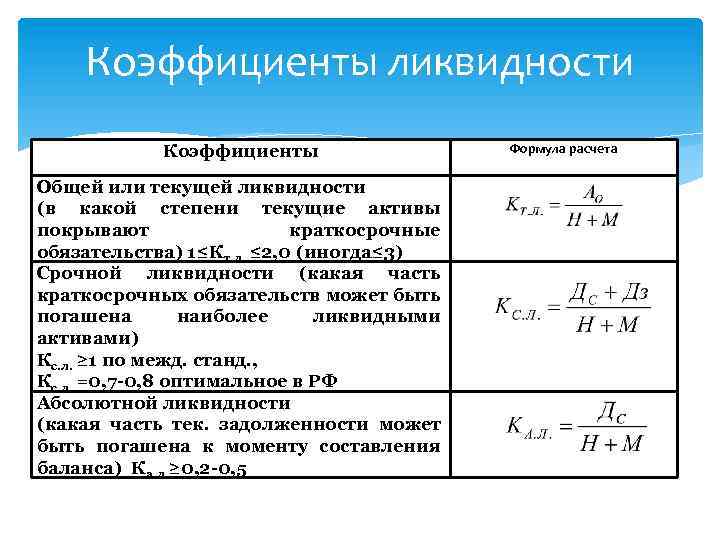

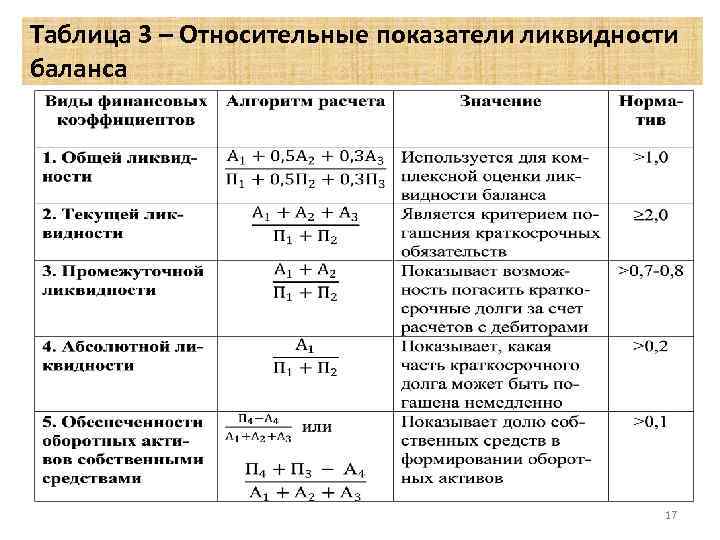

Виды ликвидности

Все активы можно разделить на три вида, исходя из их ликвидности. Если актив можно продать быстро, например, за несколько дней, то его ликвидность считается высокой. Если на продажу требуется несколько недель, то ликвидность снижается до средней. Низкой она становится, если для продажи актива требуется больше месяца.

Под активами понимаются имущество компании, готовые товары, полуфабрикаты, автомобили и недвижимость, а также ценные бумаги. Но, кроме этого, у каждого предприятия есть деньги. Например, полученные от продаж или от инвесторов, партнеров, собственников бизнеса. Деньги тоже имеют ликвидность, причем их в любой момент можно обменять на товар или иные ценности. Следовательно, ликвидность денег является не просто быстрой, а мгновенной. Однако если в компании деньги есть в нескольких валютах, то их ликвидность будет неодинакова. Например, на американские доллары легко купить любые товары, а венгерский форинт сначала придется обменять на евро, а потом пускать в оборот.

Ликвидность по сферам применения

Абсолютная ликвидность также может быть классифицирована по сферам применения. Вот какие разновидности существуют:

- предприятия. Самая распространенная разновидность. Метрика покажет, способно ли предприятие расплатиться с долгами за счет имеющихся денег;

- банки. Эта разновидности показателя используется только в банковской сфере. У кредитной организации есть клиенты, перед которыми у нее обязательства. То есть коэффициент покажет, сможет ли банк с помощью имеющейся наличности вернуть клиентам их деньги.

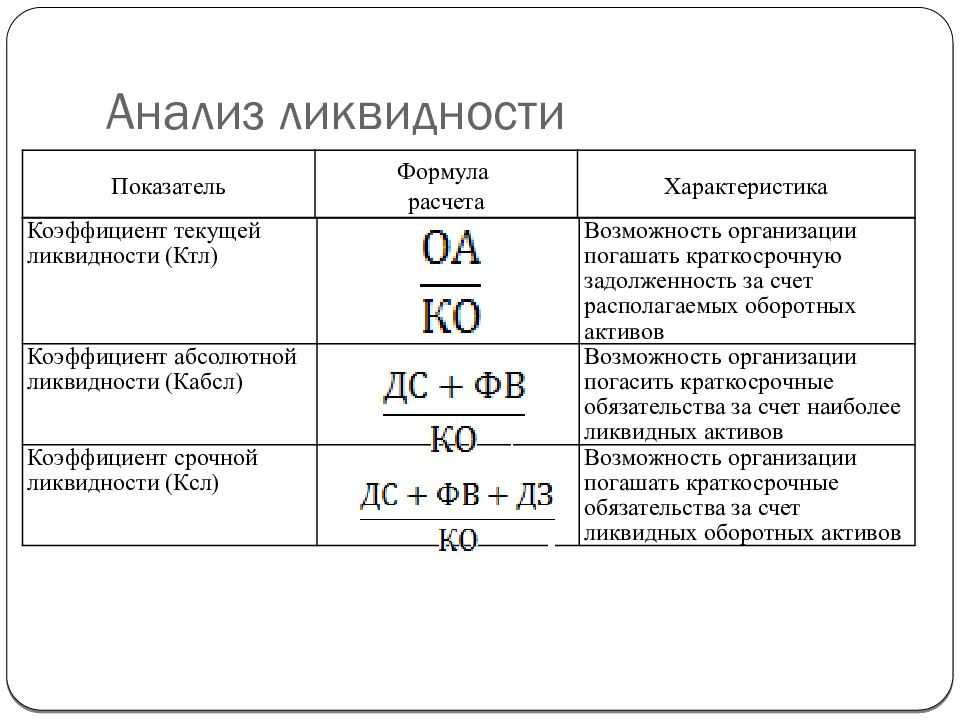

Анализ ликвидности бухгалтерского баланса

Пример расчета коэффициентов ликвидности

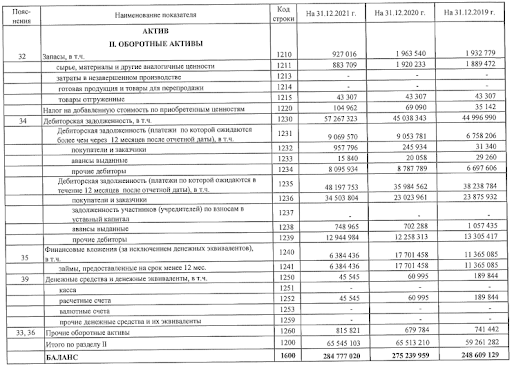

Возьмем для примера отчет публичного АО «Московская объединенная энергетическая компания».

Данные взяты из открытой бухгалтерской отчетности АО «МОЭК»

Данные взяты из открытой бухгалтерской отчетности АО «МОЭК»

Данные взяты из открытой бухгалтерской отчетности АО «МОЭК» (2)

Данные взяты из открытой бухгалтерской отчетности АО «МОЭК» (2)

Данные взяты из открытой бухгалтерской отчетности АО «МОЭК» (3)

Данные взяты из открытой бухгалтерской отчетности АО «МОЭК» (3)

Выделим нужные нам сведения и рассчитаем коэффициенты:

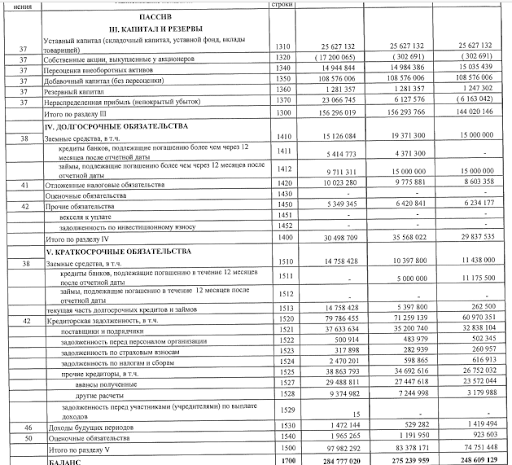

| Строка | 2019 | 2020 | 2021 |

|---|---|---|---|

| Денежные средства | 189 844 | 60 995 | 45 545 |

| Финансовые вложения (за искл. ден. эквивалентов) | 11 365 085 | 17 701 458 | 6 384 436 |

| Дебиторская задолженность (сроком менее года) | 38 238 784 | 35 984 562 | 48 197 753 |

| Запасы | 1 932 779 | 1 963 540 | 927 016 |

| НДС | 35 142 | 69 090 | 104 962 |

| Прочие ОА | 741 442 | 679 784 | 815 821 |

| Итого ОА | 59 261 282 | 65 513 210 | 65 545 103 |

| Заемные ср-ва (на срок менее года) | — | 5 000 000 | 11 175 500 |

| Кредиторская задолженность | 60 970 351 | 71 259 139 | 79 786 455 |

| Оценочные об-ва | 923 603 | 1 191 950 | 1 965 265 |

| Итого текущие об-ва | 74 751 448 | 83 378 171 | 97 982 292 |

| Коэффициенты | |||

| Коэффициент текущей ликвидности | 0,8 | 0,3 | 0,6 |

| Коэффициент абсолютной ликвидности | 0,9 | 0,2 | 0,06 |

| Коэффициент быстрой ликвидности | 0,8 | 0,7 | 0,6 |

Классификация статей баланса

Специалисты выделяют три группы ценностей в собственности компаний: высоко-, низко- и неликвидные. При этом нужно понимать, что причисление к последним не означает, что данная ценность не может быть продана в принципе, а только то, что ее цена при реализации на рынке будет намного меньше номинальной. Если она не может быть конвертирована в свой денежный эквивалент ни при каких обстоятельствах, то ее вообще нельзя причислять к активам и ставить на баланс предприятия, а тем более учитывать, когда рассчитывается коэффициент общей ликвидности или любой другой показатель платежеспособности.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.301 | 0.247 | 0.248 | 0.274 | 0.262 | 0.231 | 0.247 | 0.289 | 0.282 | 0.265 | 0.170 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.271 | 0.084 | 0.245 | 0.239 | 0.230 | 0.218 | 0.231 | 0.210 | 0.233 | 0.242 | 0.159 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.274 | 0.273 | 0.281 | 0.718 | 0.248 | 0.237 | 0.212 | 0.208 | 0.209 | 0.239 | 0.174 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.357 | 0.340 | 0.311 | 0.303 | 0.302 | 0.247 | 0.231 | 0.232 | 0.271 | 0.245 | 0.229 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.304 | 0.327 | 0.354 | 0.316 | 0.342 | 0.340 | 0.338 | 0.390 | 0.355 | 0.334 | 0.353 |

| Все организации | 0.299 | 0.244 | 0.316 | 0.365 | 0.304 | 0.291 | 0.283 | 0.307 | 0.300 | 0.290 | 0.274 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент абсолютной ликвидности по отраслям

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов — их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Более детально рассмотрим на примере указанного банка ниже.

Коэффициенты ликвидности

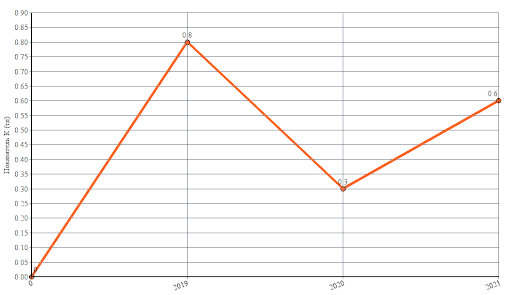

Анализ и прогнозирование коэффициента текущей ликвидности

Анализировать показатели коэффициента текущей ликвидности — как и остальных параметров — лучше в динамике. Так можно предположить, как коэффициенты будут меняться в дальнейшем.

На нашем примере мы видима колебания текущей ликвидности. После 2019 года компания платежеспособность фирмы значительно упала, к 2021 — немного улучшилась, но размер коэффициента не дотягивает даже до изначального параметра.

Динамика коэффициента текущей ликвидности АО «МОЭК» за периоды 2019-2022 гг.

Динамика коэффициента текущей ликвидности АО «МОЭК» за периоды 2019-2022 гг.

Более того, на протяжении трех лет все коэффициенты ликвидности не дотягивали до нормы. Финансовую политику предприятия нужно менять

Обратить внимание на факторы, которые так повлияли на коэффициент текущей ликвидности и другие результаты. Очевидно, к таким коэффициентам могли привести:

- рост дебиторской задолженности;

- значительное уменьшение денежных средств;

- большое снижение запасов;

- высокий уровень долгов, с которыми нужно рассчитаться в ближайший год;

- рост кредиторки.

Иногда результаты полезно сравнивать с коэффициентами конкурентов и средним значениями по отрасли. Сфера деятельности нашей компании — производство пара и горячей воды (тепловой энергии). Посмотрим, как обстояли дела с коэффициентами в 2021 году на рынке:

| Коэффициент текущей ликвидности | Коэффициент абсолютной ликвидности | Коэффициент быстрой ликвидности | |

|---|---|---|---|

| По стране | 1,4 | 0,1 | 1 |

| Конкурент ПАО «Квадра — Генерирующая компания» | 0,5 | 0,08 | 0,4 |

| Конкурент «Тепло-Сбыт-Сервис» | 1,9 | 0,001 | 1,8 |

Хотя и конкуренты не во всем дотягивают до нормы, наша компания показывает значительно худшие результаты.

Для полного финансового анализа одного коэффициента текущей ликвидности недостаточно даже в купе с остальными коэффициентами. Нужно смотреть на общее состояние фирмы, рассчитать другие экономические показатели, сравнить результаты за несколько периодов. Для подробного и достоверного анализа лучше обратиться к специалистам или опытному бухгалтеру со знанием отрасли.

Прибыль не соответствует усилиям?

Проведём анализ бухгалтерии — конфиденциально!

Узнать подробнее

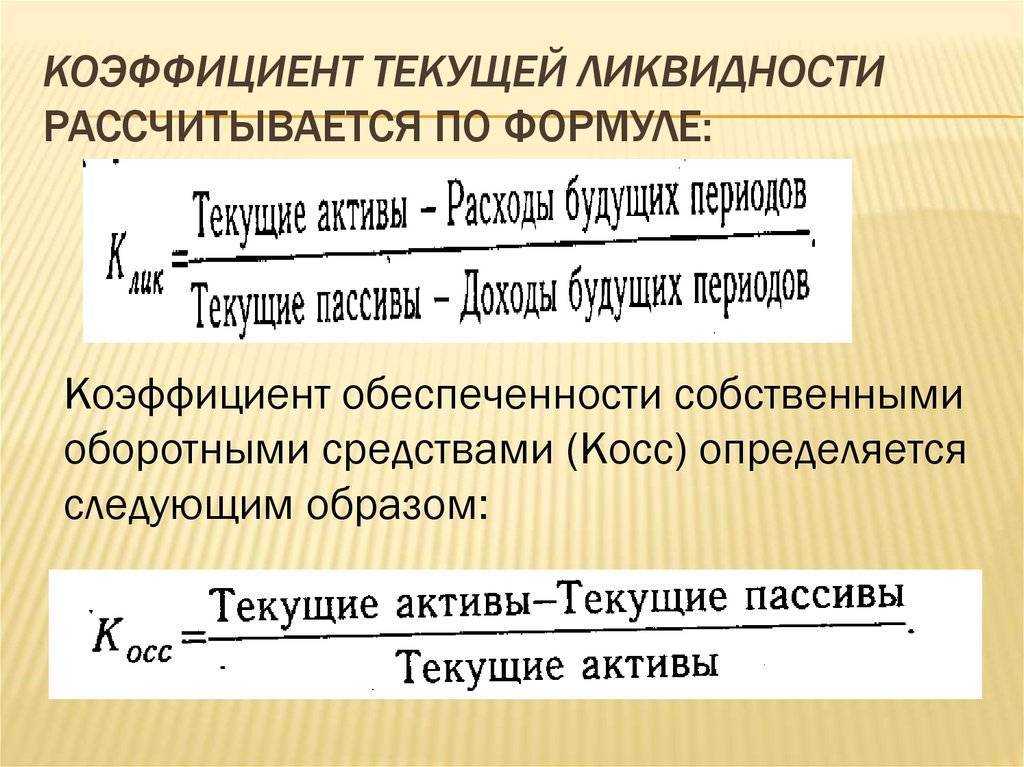

Что показывает коэффициент текущей ликвидности

Под ликвидностью понимают общее финансовое состояние и стабильность предприятия. Ликвидный бизнес платежеспособен, справляется с нынешними обязательствами и имеет определенный запас средств, который направляет на развитие дела. Иногда этот термин используют в отношении баланса. Здесь показатель ликвидности определяет, насколько быстро активы превращаются в деньги и перекрывают кредиторскую задолженность.

Коэффициентов ликвидности несколько. Конкретно коэффициент текущей ликвидности показывает, как идут финансовые дела бизнеса в настоящее время и на ближайшую перспективу.

В каких сферах оценивают показатели ликвидности

Математическая особенность подсчета

Для этого необходимо взять общее число средств, пребывающих в обороте, а затем вычесть их из параметра задолженности учредителей. Получившуюся разницу следует поделить на долги. В результате, так как отыскивается частное от рублевых величин, результат представлен в безразмерном виде. В буквенной характеристике формула выглядит таким образом:

КТЛ = (ОА – ЗУ) / КО.

В качестве аббревиатуры ОА выступают оборотные активные средства компании, в качестве ЗУ – задолженность со стороны учредительного собрания, а размер КО характеризует обязательства краткосрочного характера.

Виды оборотных активов предприятия

Заключение

Ликвидность – это свойство всего, что имеет ценность. Это важнейшее понятие в экономике и применительно к разным сферам жизни приобретает дополнительные значения. Любому инвестору или бизнесмену постоянно нужно оценивать ликвидность своих активов. Всестороннее понимание этого концепта необходимо каждому, кто претендует на финансовую грамотность. В этой статье мы не коснулись многих нюансов, но надеемся дали хорошую основу для дальнейшего самостоятельного изучения.

15553 просмотра Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★ ★ ★ ★ ★

5.000 / 5 (5 голосов)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях