Основные понятия финансового анализа

Основные понятия финансового анализа играют важную роль в изучении и оценке финансового состояния предприятия. Этот анализ позволяет проводить оценку эффективности деятельности организации, а также прогнозировать ее будущие финансовые результаты.

Одним из ключевых понятий финансового анализа является инвестиции. Инвестиции представляют собой вложение денежных средств в различные активы с целью получения прибыли в долгосрочной перспективе. Инвестиции могут быть как внутренними, т.е. в само предприятие, так и внешними, например, в ценные бумаги или недвижимость.

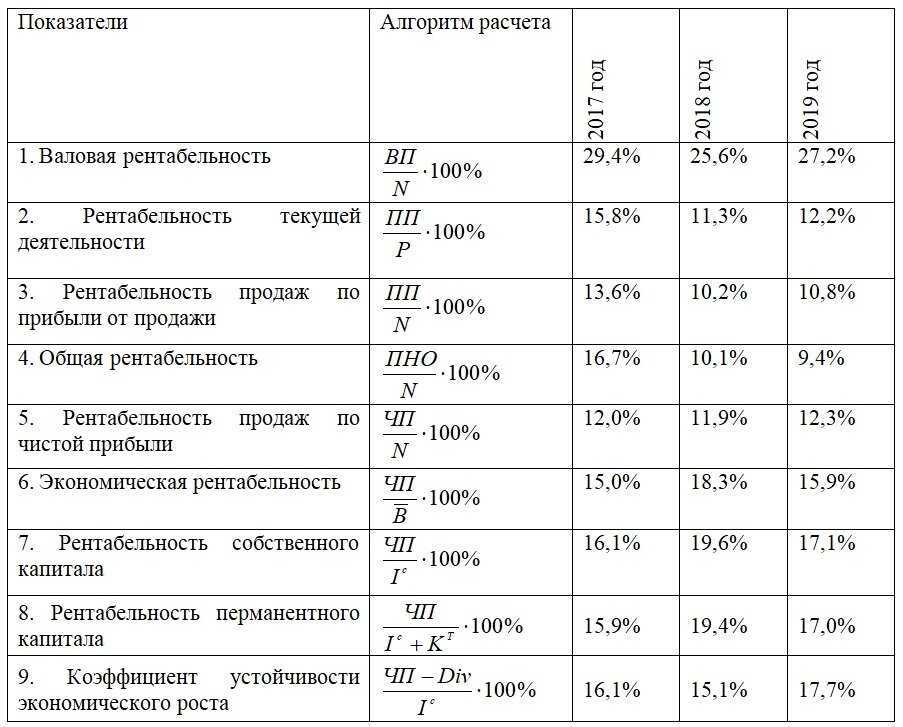

Для проведения финансового анализа используются различные методы и приемы. Один из них — анализ финансовых показателей. Этот метод позволяет оценить финансовое состояние предприятия на основе его финансовых отчетов. Важными показателями являются прибыль, оборотные активы, рентабельность и др.

Еще одним методом финансового анализа является вертикальный и горизонтальный анализ финансовых отчетов. Вертикальный анализ позволяет выявить структуру финансовых показателей предприятия, а горизонтальный анализ помогает определить динамику изменения этих показателей во времени. Оба метода позволяют более детально изучить финансовое состояние предприятия и выявить возможные проблемы или тенденции.

Кроме того, в финансовом анализе широко используется метод сравнительного анализа. Сравнение финансовых показателей с аналогичными показателями других предприятий или с отраслевыми средними позволяет оценить конкурентоспособность и эффективность деятельности предприятия в сравнении с другими участниками рынка.

Таким образом, финансовый анализ является важным инструментом для изучения и прогнозирования финансового состояния предприятия. Используя различные методы и приемы, можно более точно оценить эффективность его деятельности и принять обоснованные решения по инвестициям.

Методы оценки кредитоспособности по скорринговым моделям

Для проведения экспресс оценки вероятности банкротства предприятия используют статистические модели. Распространенными на практике являются модели: Альтмана, Бивера, Лиса, Таффлера, Савицкой, Кадырова, Жданова и др. Данные модели дают оценку класса кредитоспособности в зависимости от уровня риска не возврата долгов. Рассмотрим наиболее популярную модель Альтаман. Модель Э. Альтмана рассчитывается по следующей формуле:

![]()

где:

Z – интегральный показатель степени кредитоспособности предприятия;

К1 – собственные оборотные средства / сумма активов;

К2 – чистая прибыль / сумма активов;

К3 – прибыль до налогообложения и выплаты процентов / сумма активов;

К4 – рыночная стоимость акций / заемный капитал;

К5 – выручка / сумма активов.

После расчета показателя кредитоспособности его значение сопоставляется с уровнями риска банкротства. В таблице ниже представлена характеристика класса предприятия в зависимости от показателя Альтамана.

| Показатель Альтмана (Z) | Кредитоспособность предприятия | Риск банкротства |

| 1,8 < | Крайне низкая | Крайне высокий |

| от 1,81–2,7 | Низкая | Высокий |

| от 2,8–2,9 | Умеренная | Умеренный |

| > 2,99 | Высокая | Низкий |

Резюме

Анализ кредитоспособности предприятия представляет собой финансовую оценку эффективности деятельности предприятия: оценку ликвидности, рентабельности, оборачиваемости и финансовой устойчивости. Помимо этого необходимо оценить предприятие по существующим скорринговым моделям кредитоспособности, которые позволяют классифицировать предприятие по уровню риска банкротства.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Этапы анализа финансовой устойчивости бизнеса

В общем виде вся процедура анализа проводится в несколько этапов:

-

Постановка целей анализа и подбор подходящих методов.

-

Оценка качества информации, полученной для проведения анализа. Она должна быть полной, достоверной и объективной.

-

Проведение анализа с применением ранее подобранных методов.

-

Обработка полученных результатов и составление итогового отчета. Отчет должен максимально детально отражать все особенности проведенного исследования.

Для эффективного использования бюджетных показателей для анализа экономической стабильности бизнеса следует:

-

регулярно следить за экономическими значениями, анализировать отчеты для своевременного контроля и корректировки бюджетных планов;

-

развивать систему управления финансами;

-

разрабатывать собственную стратегию экономической устойчивости с учетом специфики и особенностей предприятия.

Соблюдение перечисленных правил позволит повысить общую эффективность осуществляемой деятельности и надежность компании.

Какие мероприятия необходимо провести, чтобы избежать банкротства

Процедура финансовой несостоятельности является довольно затруднительной и времязатратной. Также ее последствия могут привести к тому, что организация будет подлежать ликвидации, а ее работники будут лишены места работы.

Поэтому предприятия стараются своевременно отслеживать все изменения, которые происходят внутри нее. И в случае, если обнаруживаются какие-либо негативные факторы, соответствующие фирмы стараются их устранить еще на стадии возникновения.

К самым действенным способам устранения угрозы можно отнести следующие:

- Выплата налоговых сборов.

- Исполнение долговых обязательств перед кредиторами.

- Достижение компанией экономического роста.

- Проведение оптимизации расходов.

- Увеличение прибыли.

- Осуществление реорганизации.

- Проведение процедуры реструктуризации задолженности.

- Внедрение новых направлений деятельности организации.

Все принимаемые решения должны быть тщательно обдуманными – абсолютно от каждого совершенного действия будет зависеть судьба компании и трудоустроенных в ней людей. В сохранении платежеспособности поможет своевременное применение рассмотренных выше методов для определения рисков финансовой несостоятельности. Стоит помнить, что рассмотренные методы вероятности банкротства не дают абсолютной точности, поэтому на практике стоит пользоваться одновременно несколькими из них и ориентироваться на худший из полученных результатов.

- https://www.profiz.ru/se/6_2022/risk_bankrotstva/

- https://kontur.ru/expert/glossary/369-prognozirovanie_bankrotstva

- https://wdia.ru/bankrotstvo/informatsiya/otsenka-veroyatnosti-bankrotstva

- https://bankroty.su/metody-veroyatnosti-bankrotstva/

- https://spravochnick.ru/ekonomika_predpriyatiya/bankrotstvo/risk_bankrotstva/

Подписаться на новости

Получайте полезные статьи о финансах на

почту

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Основные направления анализа финансовой деятельности.

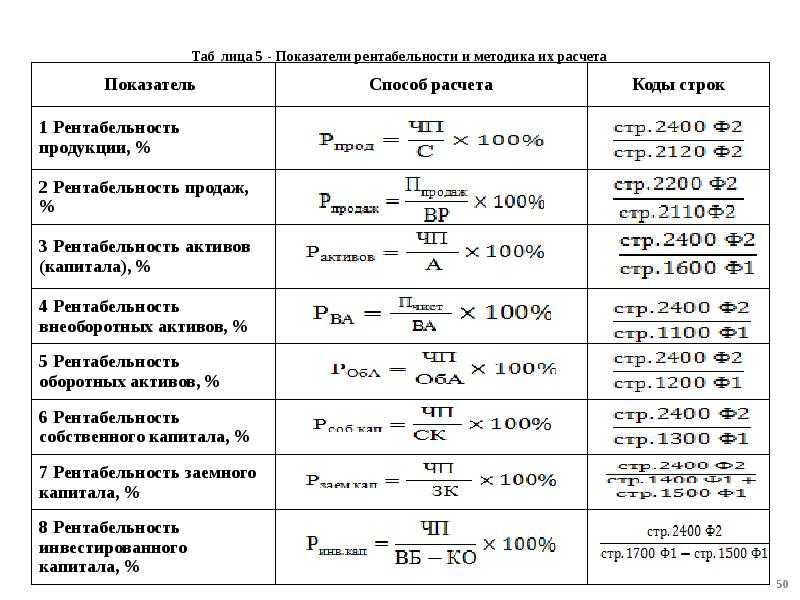

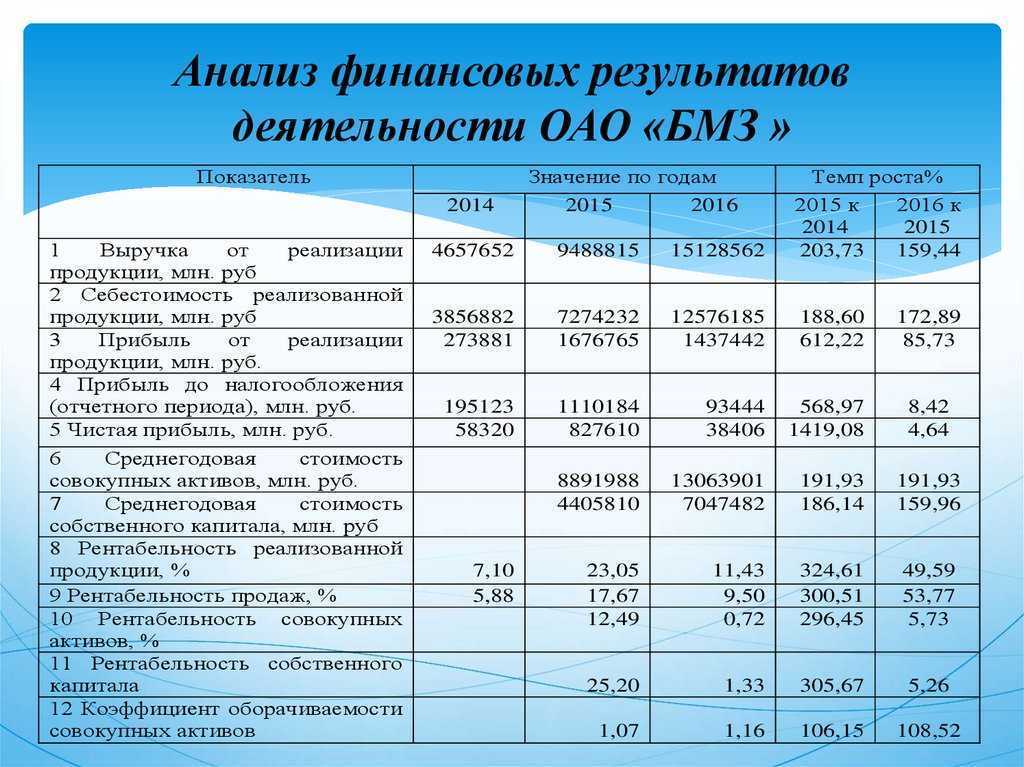

Основной целью проведения анализа финансовой деятельности предприятий является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой активности и эффективности деятельности.«АС-АУДИТ» проводит анализ финансовой деятельности по следующим направлениям:1) Анализ финансовых результатов и структуры баланса предприятия 2) Анализ ликвидности баланса предприятия, в т.ч.:2.1) Анализа активов, сгруппированных по степени ликвидности и пассивов, сгруппированных по срокам погашения.2.2) Анализ ликвидности с использованием коэффициентов.3) Анализ платежеспособности и финансовой устойчивости.3.1) Анализ платежеспособности;3.2) Анализ финансовой устойчивости;3.3) Анализ источников формирования запасов и затрат.4) Анализ эффективности деятельности (анализ рентабельности).5) Анализ деловой активности.6) Анализ дебиторской и кредиторской задолженности.7) Анализ специфических показателей деятельности, в т.ч.:7.1) Анализ выручки;7.2) Анализ специфических материальных запасов и основных средств.Анализ финансовой деятельности является элементом анализа финансово-экономической деятельности, который в свою очередь относится к анализу финансово-хозяйственной деятельности.Экономический потенциал организации может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны — нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия величина активов, их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как: • сумма хозяйственных средств предприятия; • доля активной части основных средств; • коэффициент износа; • удельный вес быстрореализуемых активов; • доля арендованных основных средств; • удельный вес дебиторской задолженности и др.Анализ финансовой деятельности (анализ финансового состояния, анализ финансово-экономической деятельности) является составной частью финансового менеджмента, основные функции которого следующие: • привлечение требуемых ресурсов и реализация схем финансирования, обеспечивающих минимальную стоимость авансированного капитала; • управление активами предприятия, обеспечивающее ему максимальную прибыль при допустимом уровне риска; • обеспечение текущей и долгосрочной платежеспособности; • развитие прочных отношений с акционерами, контрагентами, банками и другими финансовыми институтами; • принятие решений по инвестициям и управлению инвестиционными проектами, способствующими росту благосостояния собственников.С учетом вышеизложенного, необходимо сделать вывод о том, что анализ финансовой деятельности (анализ финансового состояния, анализ финансово-экономической деятельности) является одним из важнейших блоков управления компанией, прямо влияющим на успешность бизнеса.

Анализ ликвидности предприятия

Определение 2

Ликвидность предприятия – это возможность и способность организации превращать свои активы в деньги с целью покрытия всех необходимых платежей по мере наступления их срока.

При проведении расчета ликвидности организации рассчитываются:

- ликвидность активов,

- ликвидность баланса.

Определение 3

Ликвидность активов – это величина, имеющая значение, обратное времени, которое необходимо для превращения активов в денежные средства, то есть, чем меньше времени будет затрачено на превращение активов в денежную форму, тем они ликвиднее.

Определение 4

Ликвидность баланса определяет степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств (срочность возврата).

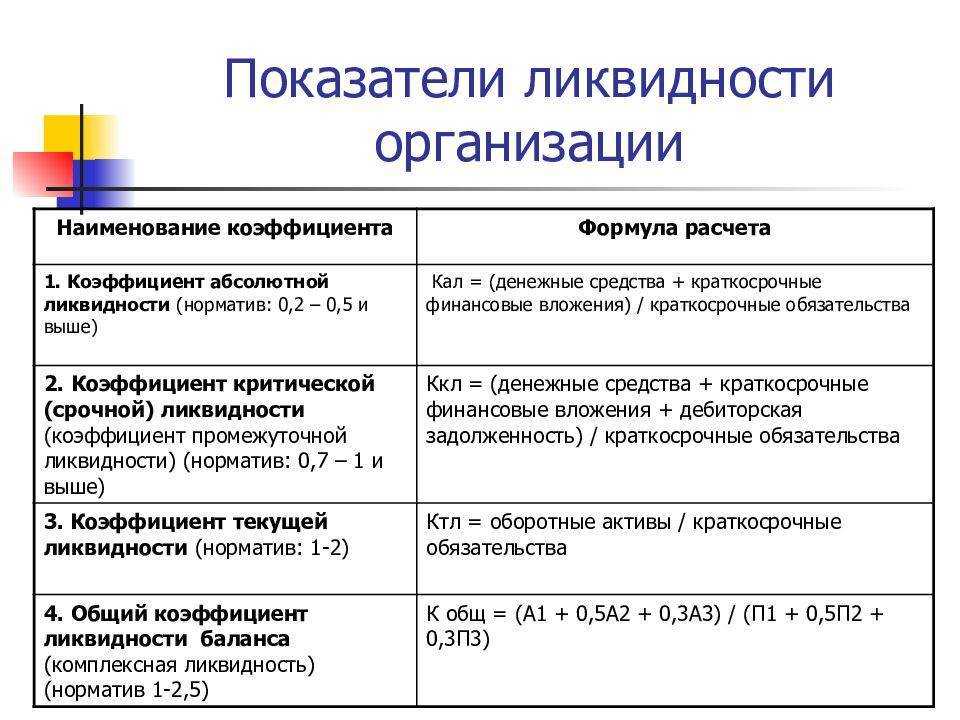

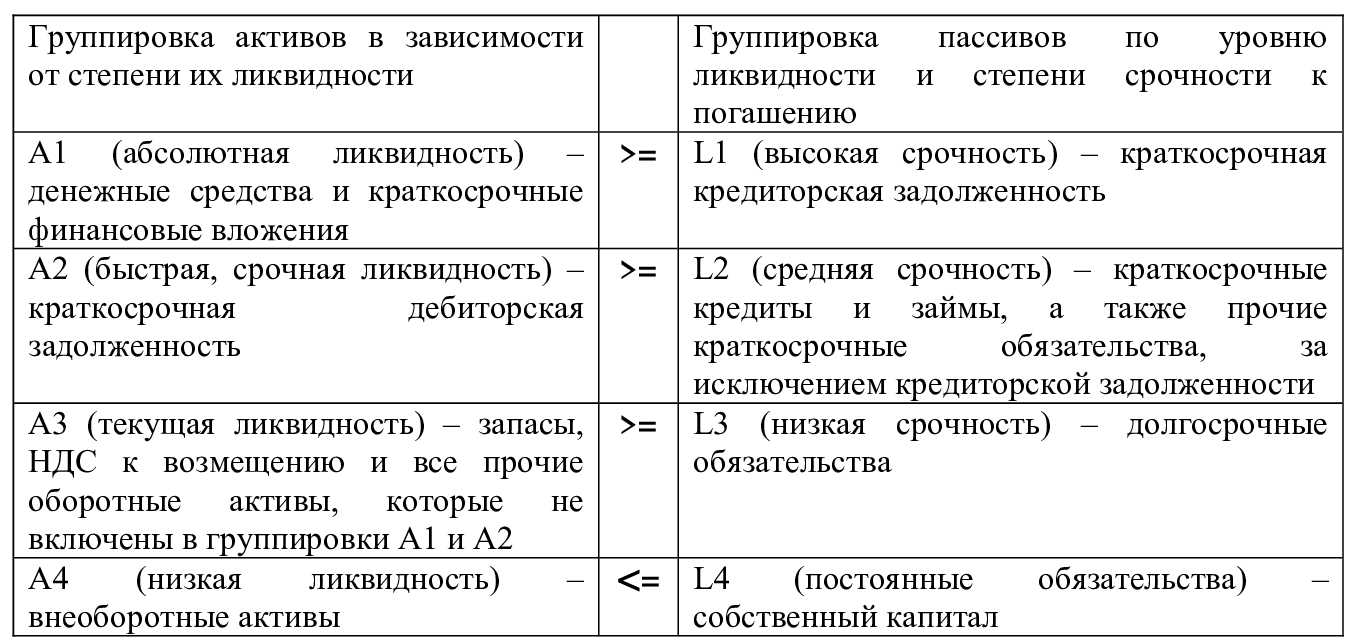

При анализе ликвидности применяются следующие приемы: анализ ликвидности баланса, расчет финансовых коэффициентов ликвидности, анализ движения денежных средств.

При анализе ликвидности баланса осуществляется сравнение активов по группам в зависимости от степени их ликвидности, с обязательствами по пассиву, которые сгруппированы по срокам их погашения. Группировки осуществляются в отношении к балансу.

Характеристика и условия ликвидности баланса отражены в таблице.

Рисунок 3. Характеристика и условия ликвидности баланса. Автор24 — интернет-биржа студенческих работ

Рисунок 3. Характеристика и условия ликвидности баланса. Автор24 — интернет-биржа студенческих работ

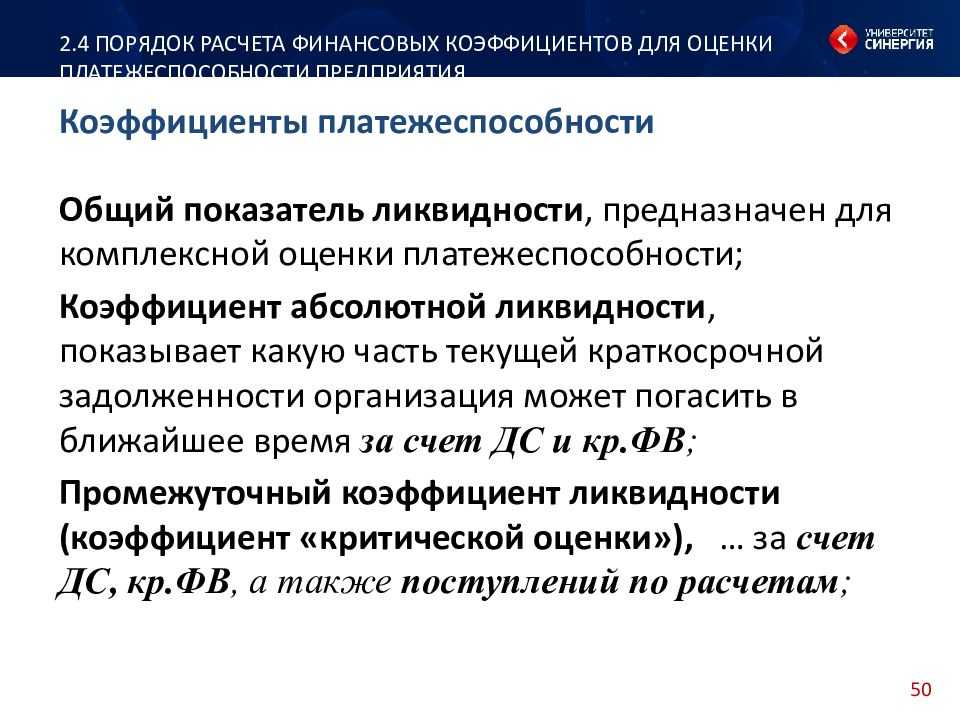

Также применяются для анализа коэффициенты ликвидности:

-

Коэффициент текущей ликвидности. CLR – current liquidity ratio. Позволяет определить соотношение оборотных активов организации к ее краткосрочным обязательствам. Критическое значение равно 1, потому как при меньшем значении можно говорить об неудовлетворительном уровне финансового менеджмента организации. Нормативное значение – от 1,5 до 2,5

Формула расчета:

CLR = (A1 + A2 + A3) / (L1 + L2)

-

Коэффициент быстрой (срочной) ликвидности. QLR – quick liquidity ratio Наиболее «серьезный» показатель ликвидности, в котором в качестве погашающих активов выступают денежные средства, финансовые вложения и дебиторская задолженность. Приемлемое значение больше или равно 1.

Формула расчета:

QLR = (A1 + A2) / (L1 + L2)

-

Коэффициент абсолютной ликвидности. CR – cash ratio. При расчете данного показателя в качестве источника погашения используются только самые ликвидные активы (денежные средства на счетах и в кассе). Нормативное значение коэффициента от 0,1 и более.

Формула расчета:

CR = A1 / (L1 + L2)

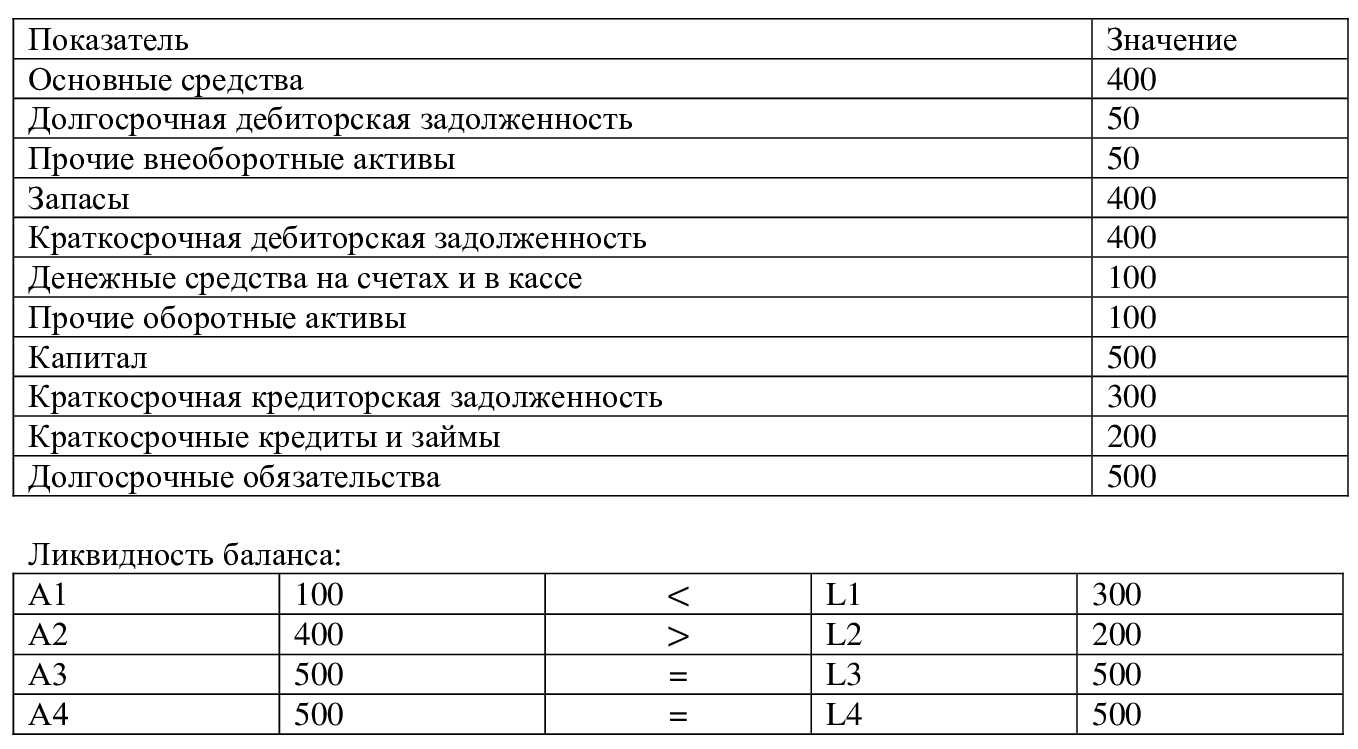

Пример 3

Пример расчета:

Имеется следующая форма финансового отчета ООО «Ника» за 2019 год:

Рисунок 4. Финансовый отчет ООО «Ника» за 2019 год. Автор24 — интернет-биржа студенческих работ

Рисунок 4. Финансовый отчет ООО «Ника» за 2019 год. Автор24 — интернет-биржа студенческих работ

Расчет коэффициентов:

CLR = (100 + 400 + 500) / (300 + 200) = 2

QLR = (100 + 400) / (300 + 200) = 1

CR = 100 / (300 + 200) = 0,2

Меры по предупреждению банкротства

Даже при стабильном достижении плановых показателей экономисты предприятия должны рассчитывать риски банкротства с учетом текущих внешних и внутренних факторов и разрабатывать меры для потенциального предупреждения банкротства. Это актуально при выявлении первичных косвенных показателей финансовой нестабильности, например значительном росте кредиторской и дебиторской задолженности, увеличении себестоимости продукта.

Кроме того, следует проводить анализ целесообразности управленческих решений в привязке к текущим и глобальным бизнес-целям. При этом при первичном выявлении отрицательной динамики финансовых показателей используют универсальные методы предупреждения несостоятельности компании: корректируют стратегию развития, ценовую и сбытовую политику организации, оптимизируют затраты и работу персонала, меняют маркетинговую концепцию. Одновременно меры по снижению риска банкротства юридических лиц регламентирует закон «О несостоятельности (банкротстве)».

Распределение риска

Одновременно с оценкой вероятности для каждого вида риска необходимо распределить его в рамках категории. Так, внутри предприятия ответственность за анализ вероятности ложится не только на риск-менеджера, но и на руководителей подразделений – экономического, маркетингового, коммерческого отделов.

Кроме того, риски банкротства учитывают и при взаимодействии с кредиторами и партнерами: договоры сотрудничества обычно включают пункты ответственности сторон при возникновении угрозы финансовой несостоятельности. При сотрудничестве с контрагентами убытки ложатся на партнера, чьи действия привели к критическому снижению финансовых и маркетинговых показателей бизнеса.

Страхование риска

Упрощает взаимодействие с контрагентами и клиентами, поскольку предполагает страховку имущества кредитора в случае признания финансовой несостоятельности должника. В качестве альтернативы компании часто используют страхование дебиторской задолженности, которое гарантирует защиту контрагента и на начальном этапе банкротства, когда компания или ее кредиторы еще не подали заявление в арбитражный суд о старте дела о несостоятельности.

Многие компании вводят и внутреннее страхование рисков банкротства, которое заключается в увеличении стоимости продукции. Так, реализация товара включает вероятность изменения внешних условий и покрытия основных убытков в ситуации внезапного кризиса, снижения потребительского спроса.

Резервирование средств

При достижении компанией стабильного положения на рынке и превышении плановых показателей, а также отсутствии инвестиций в масштабирование руководители создают резервы активов, которые могут быть реализованы в случае возникновения долга и сохранения деятельности предприятия в кризисные времена. Формально механика аналогична страхованию, но в этом случае ответственность за результат лежит только на управляющем составе компании, и дополнительные ресурсы для выплаты страховому агентству не требуются. Для отчисления средств в резервный фонд следует убедиться в низком риске банкротства в текущий момент.

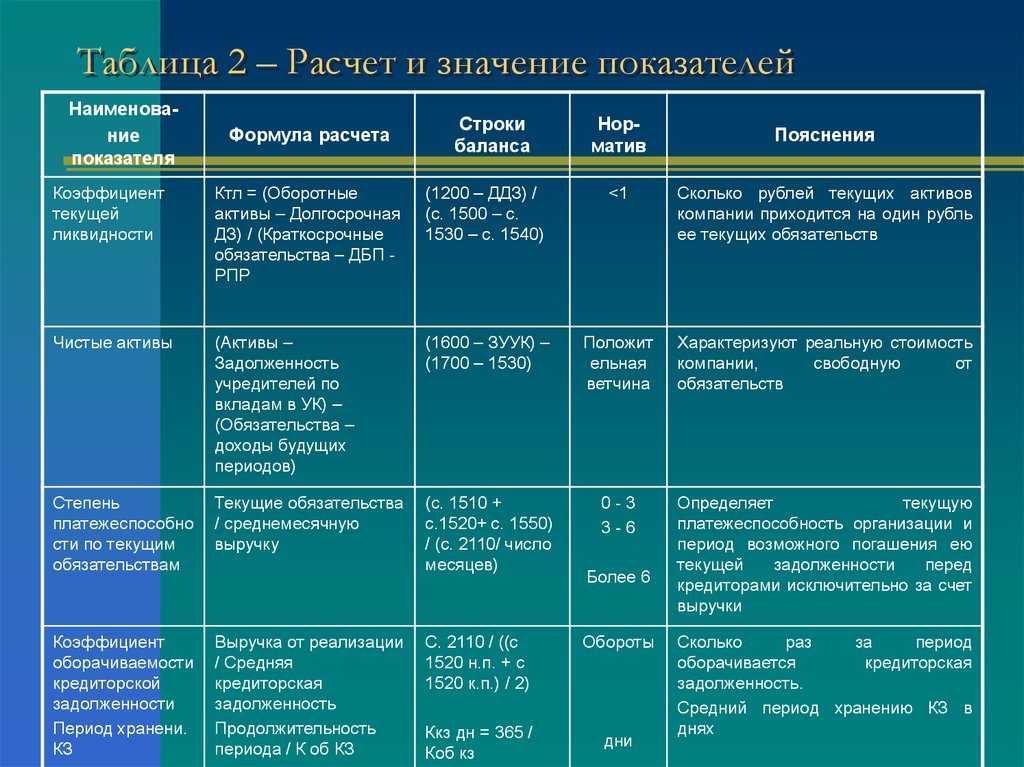

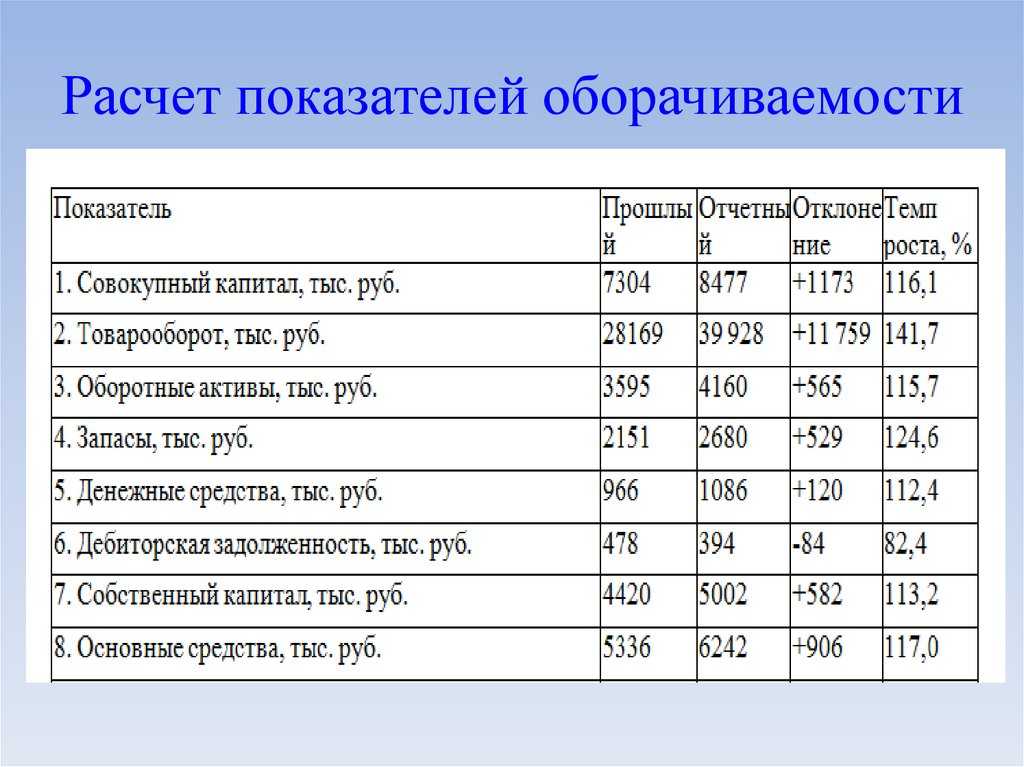

Анализ показателей оборачиваемости

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

На следующем этапе оцениваются показатели оборачиваемости. Показатели оборачиваемости отражают эффективность использования предприятием своих ресурсов. Чем выше скорость оборачиваемости активов различных видов активов предприятия, тем выше их эффективность использования и соответственно выше кредитоспособность. На практике оценки кредитоспособности выделяют следующие коэффициенты:

- Показатель оборачиваемости текущих активов предприятия.

- Показатель дебиторской задолженности предприятия.

- Показатель кредиторской задолженности предприятия.

- Оборачиваемость запасов предприятия.

Коэффициент оборачиваемости текущих активов предприятия – показывает эффективность использования активов и характеризует число оборотов. Формула расчета имеет следующий вид:

Коэффициент дебиторской задолженности предприятия – характеризует скорость погашения дебиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент кредиторской задолженности предприятия – характеризует период обращения кредиторской задолженности. Формула расчета имеет следующий вид:

Коэффициент оборачиваемости запасов и затрат предприятия – характеризует результативность использования запасов. Формула расчета имеет следующий вид:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

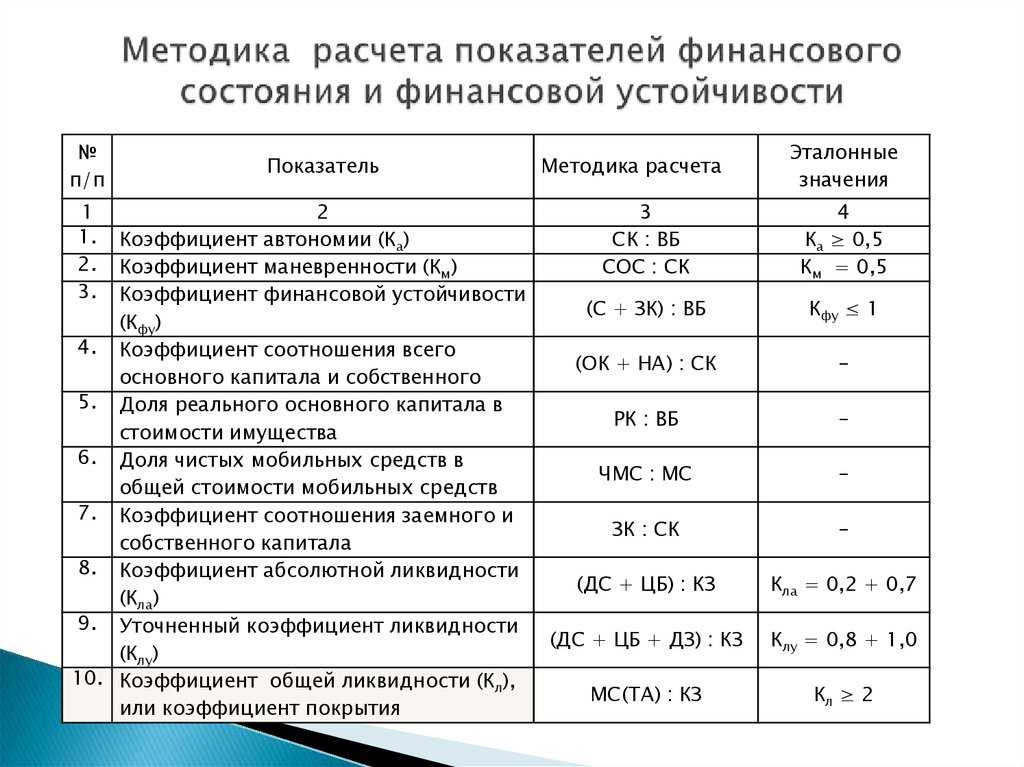

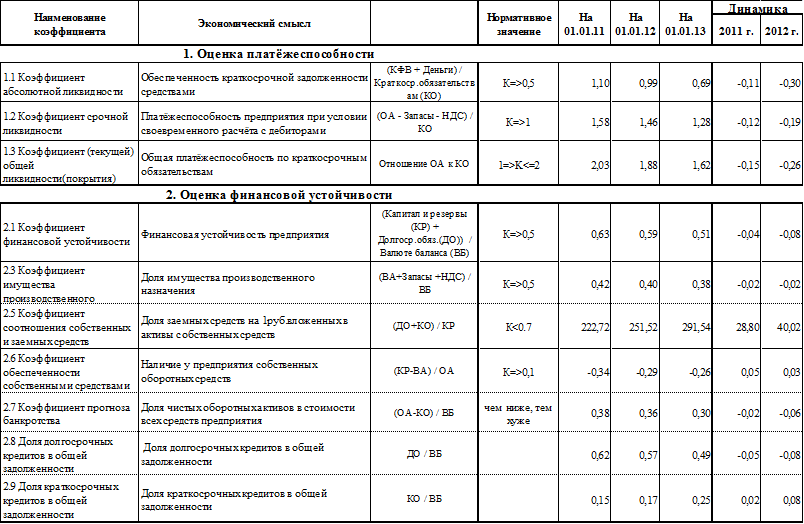

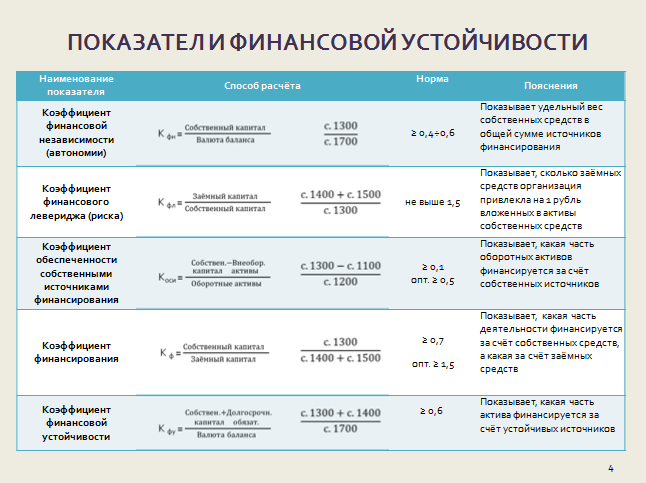

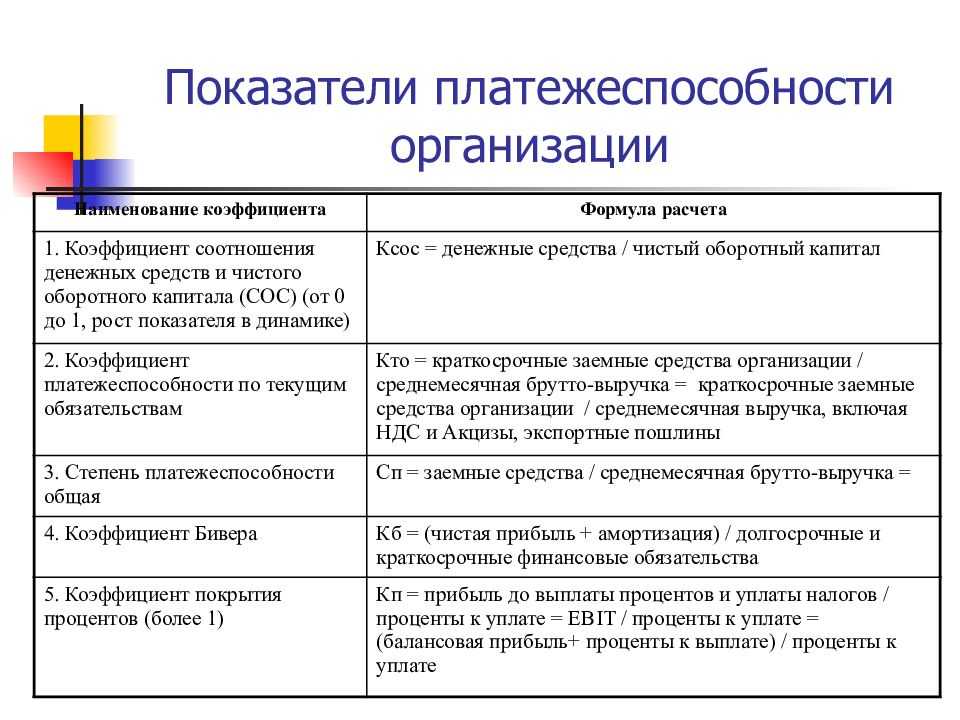

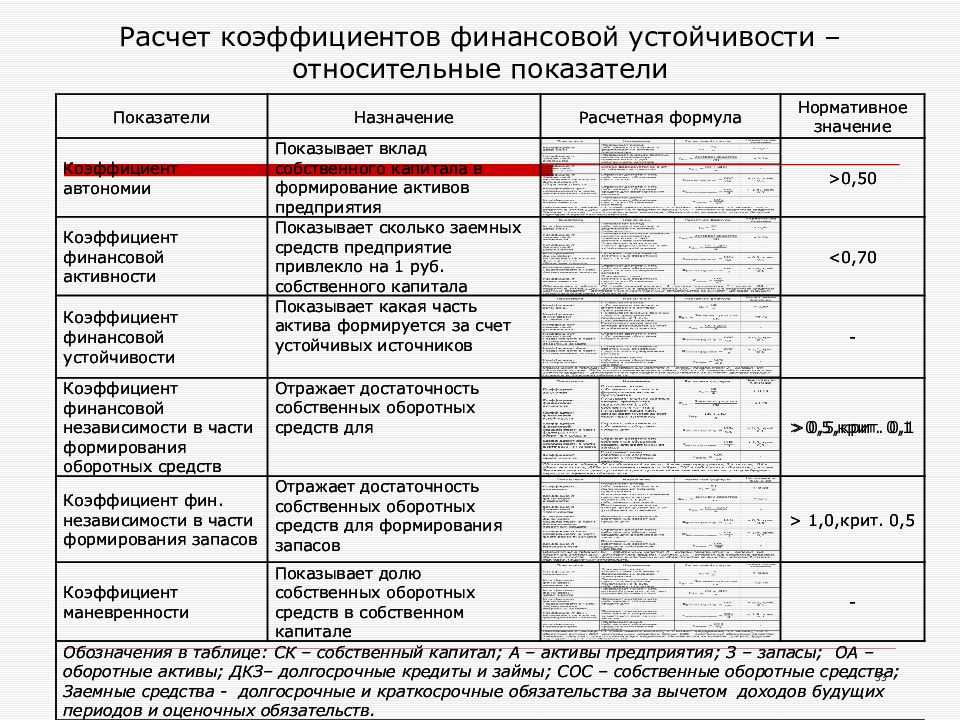

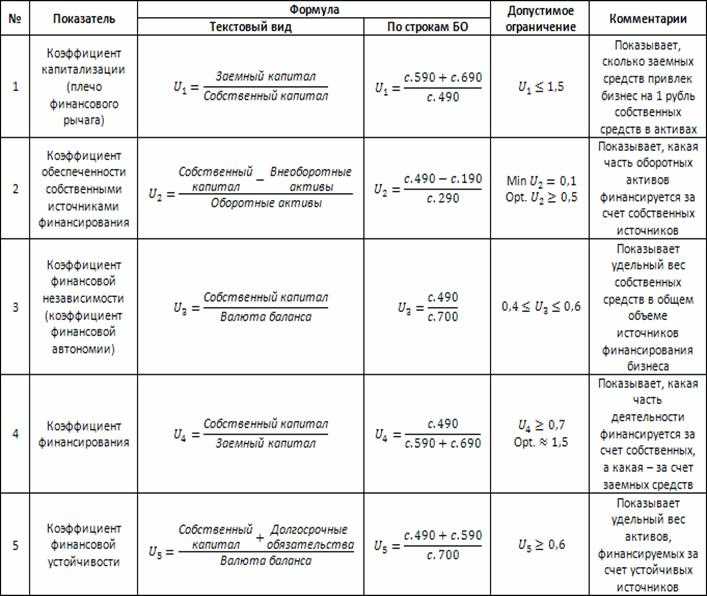

Показатели финансовой устойчивости предприятия

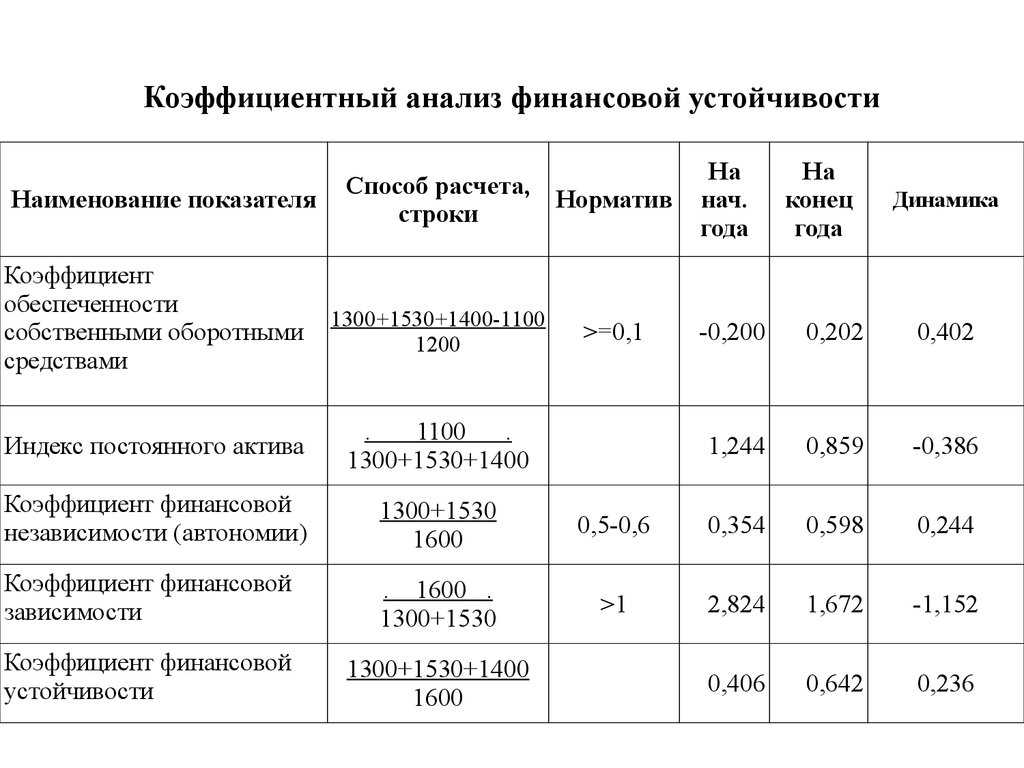

Основные финансовые коэффициенты, используемые в процессе оценки финансовой устойчивости предприятия, базируются на принимаемых в расчет для целей анализа собственном капитале (СК), краткосрочных обязательствах (КО), заемном капитале (ЗК) и собственном оборотном капитале (СОК), которые могут быть определены с помощью формул, составленных на основе кодов строк бухгалтерского баланса:

При оценке показателей финансового состояния предприятия следует учитывать то что, нормальные или рекомендуемые значения были определены на основании анализа деятельности западных компаний и небыли адаптированы к российским условиям.

Кроме того необходимо осторожно относиться к методике сравнения коэффициентов с отраслевыми нормативами. Если в развитых странах основные пропорции сложились десятилетия назад, существует постоянный мониторинг всех изменений, то в России рыночная структура активов и пассивов предприятия находится в стадии становления, мониторинг в полном объеме не ведется

А если принять во внимание искажения отчетности, постоянные корректировки правил ее составления, то понятно, что выведение достаточно обоснованных новых нормативов по отраслям затруднительно

Более подробное описание с примерами и формулами расчетов по балансу изложены в тематических статьях раздела Финансовые коэффициенты.

В дальнейшем значения коэффициентов сравнивают с их рекомендуемым нормативом, в результате чего формируют мнение о платежеспособности или неплатежеспособности организации, ее финансовой устойчивости или неустойчивости, рентабельности деятельности, уровне деловой активности.

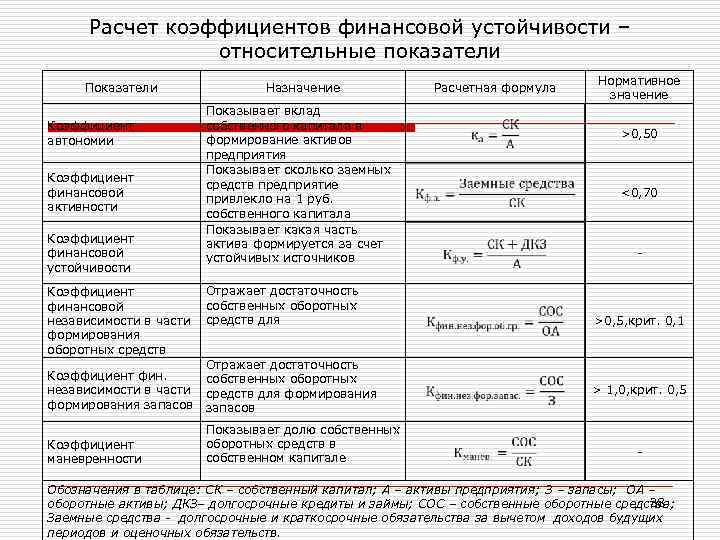

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

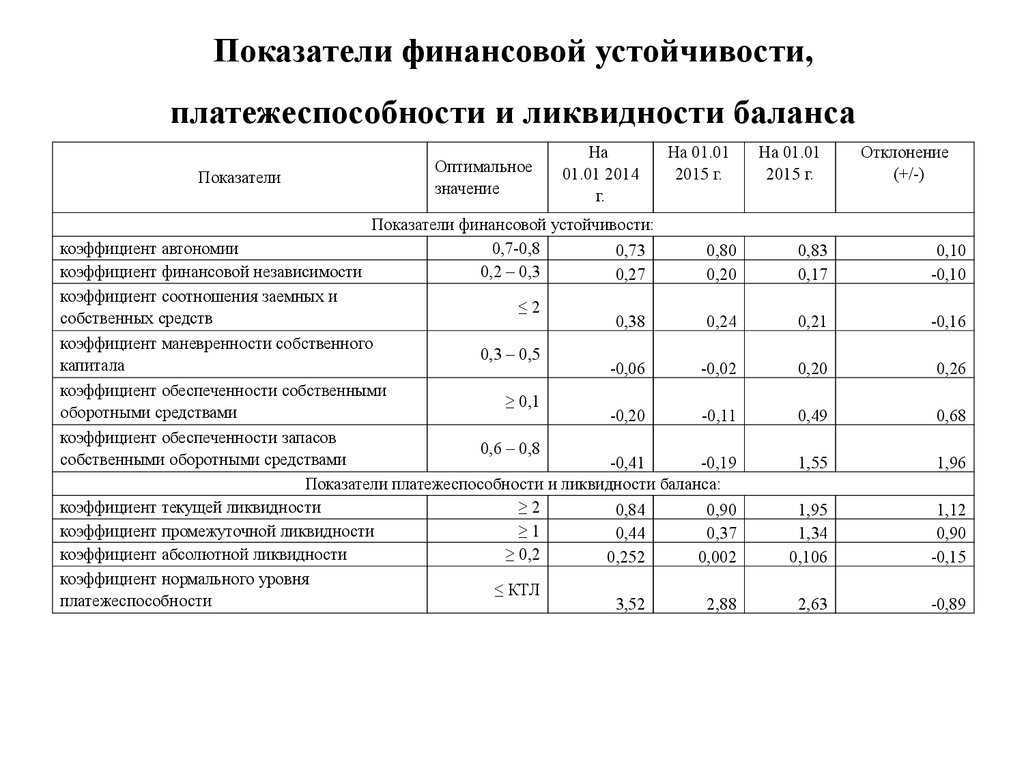

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Методики различных банков: характерные черты и особенности

Методика оценки финансового положения крупных корпоративных

заемщиков и описанная в ней система финансовых показателей, а также

система баллов для каждой группы коэффициентов для деловых рисков

(рисков бизнеса и отрасли) должны соответствовать требованиям и

рекомендациям Банка России, оформляться отдельным положением и

утверждаться правлением банка. В отдельных случаях, например, если

российский банк входит в международную финансовую группу (головная

организация находится в другой стране), помимо требований Банка России,

методика ОФПЗ должна удовлетворять критериям и требованиям материнской

компании.

Банк России рекомендует банкам ежегодно корректировать

изложенные в методике ОФПЗ подходы, а также набор коэффициентов для

оценки результатов деятельности предприятий с учетом сложившейся

экономической ситуации, выходя за рамки

«классического» финансового анализа

Стоит уделять

особое внимание качественным параметрам, то есть особенностям отрасли,

в которой ведет свою деятельность заемщик, делать акцент на деловую

репутацию, положительные квалификационные характеристики руководителей,

динамику прибыльности предприятия, в том числе в условиях жесткой

конкуренции и агрессивной политики государства в последние годы. Также

необходимо разработать приемы определения достоверности и реальности

финансовой отчетности потенциального заемщика, что поможет своевременно

выявлять симптомы финансовой опасности

Каждый банк применяет свои методы и средства анализа

кредитоспособности крупных корпоративных заемщиков. Причинами такого

многообразия могут быть различная степень доверия к количественным и

качественным способам оценки факторов кредитоспособности, исторически

сложившиеся индивидуальные принципы, культура кредитования и практика

оценки кредитоспособности, использование определенного набора

инструментов минимизации кредитного риска.

Для оценки финансового состояния и кредитоспособности крупного

корпоративного заемщика – юридического лица (кроме кредитных

учреждений) следует учитывать объективные показатели его деятельности:

- объем реализации продукции;

- прибыль и убытки;

- рентабельность;

- коэффициенты ликвидности и оборачиваемости;

- денежные потоки (поступление средств на счета заемщика) для

обеспечения возврата кредита и уплаты процентов по нему; - состав и динамику дебиторской и кредиторской задолженности;

- наличие надежных источников погашения кредита;

- взаимоотношения с контрагентами;

- зависимость от поставщиков и покупателей;

- прочие параметры, характеризующие финансово-хозяйственную

деятельность предприятия.

Кроме того, банки должны учитывать деловые риски по заемщику

(риски бизнеса и отрасли). Показатели для оценки таких рисков зачастую

носят субъективный характер (в международных банках данные критерии

выносятся в отдельный блок и анализируются более тщательно):

- эффективность управления предприятием (участие акционеров в

управлении); - рыночная позиция заемщика и его зависимость от циклических

и структурных изменений в экономике и отрасли; - наличие государственных заказов и государственной поддержки

заемщика в том или ином регионе или отрасли (например, возмещение

производственным алкогольным предприятиям части уплаченных акцизов из

федерального бюджета области); - история погашения кредитной задолженности заемщика в

прошлом; - возможность ввода ограничений на производство и (или)

поставку продукции (либо сырья для ее производства), в том числе по

экспорту/импорту; - уровень конкуренции в отрасли, характерный для региона;

- международные риски (сбыт и поставка продукции,

политическая нестабильность в стране производителя/покупателя) и т.д.

Все методики ОФПЗ имеют свои сходства и различия. Каждой

методике присущи свои достоинства и недостатки. Проведем сравнительный

анализ методик оценки финансового положения крупных корпоративных заемщиков.

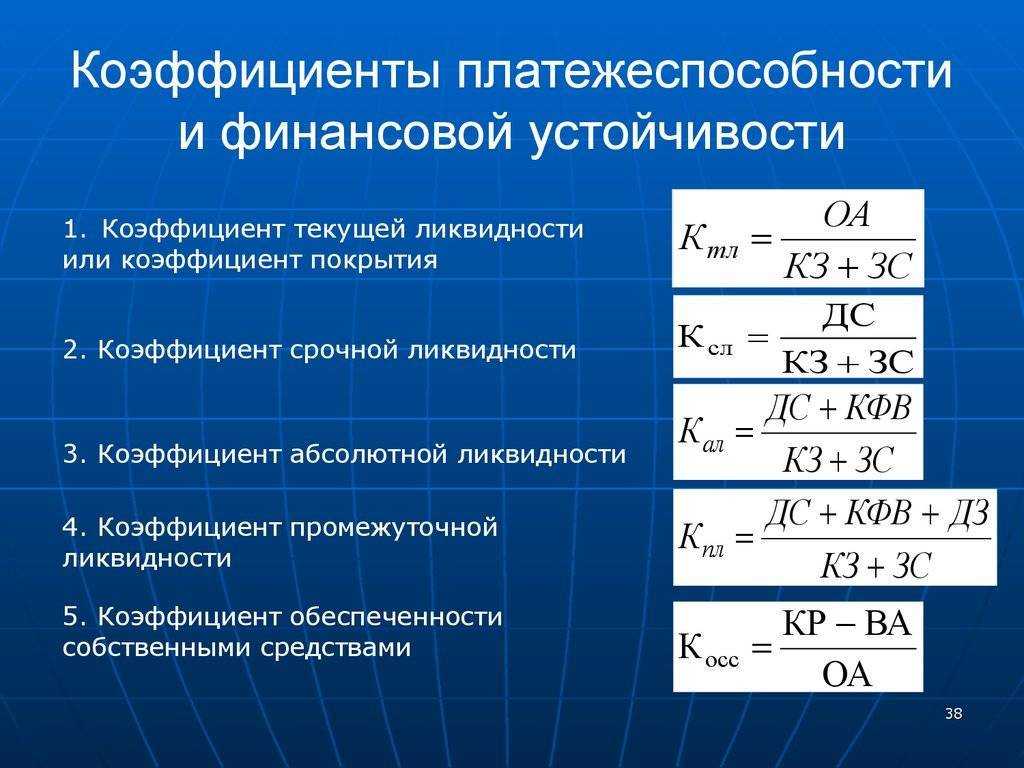

Коэффициенты ликвидности: формула расчета

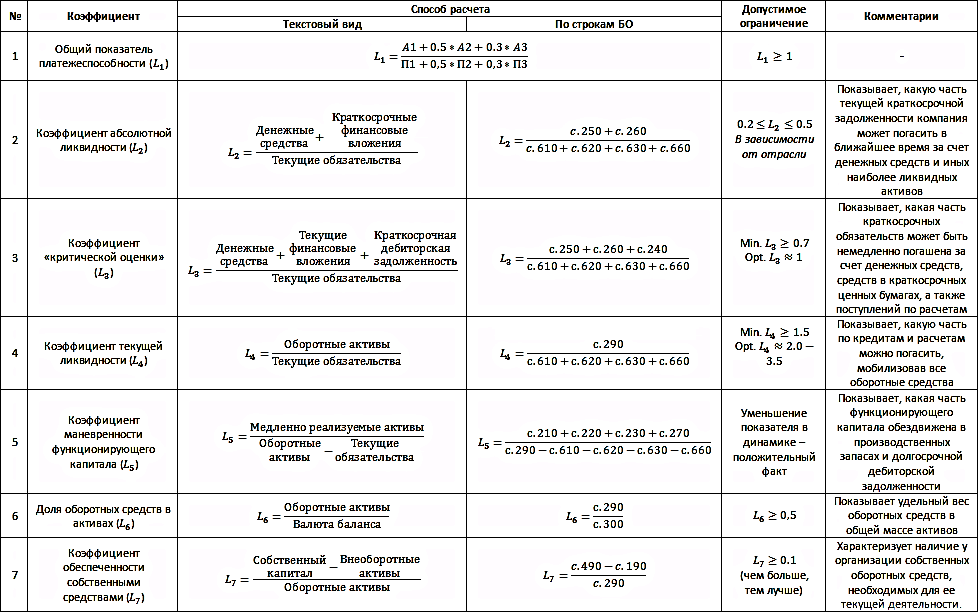

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

Коэффициент текущей ликвидности

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).