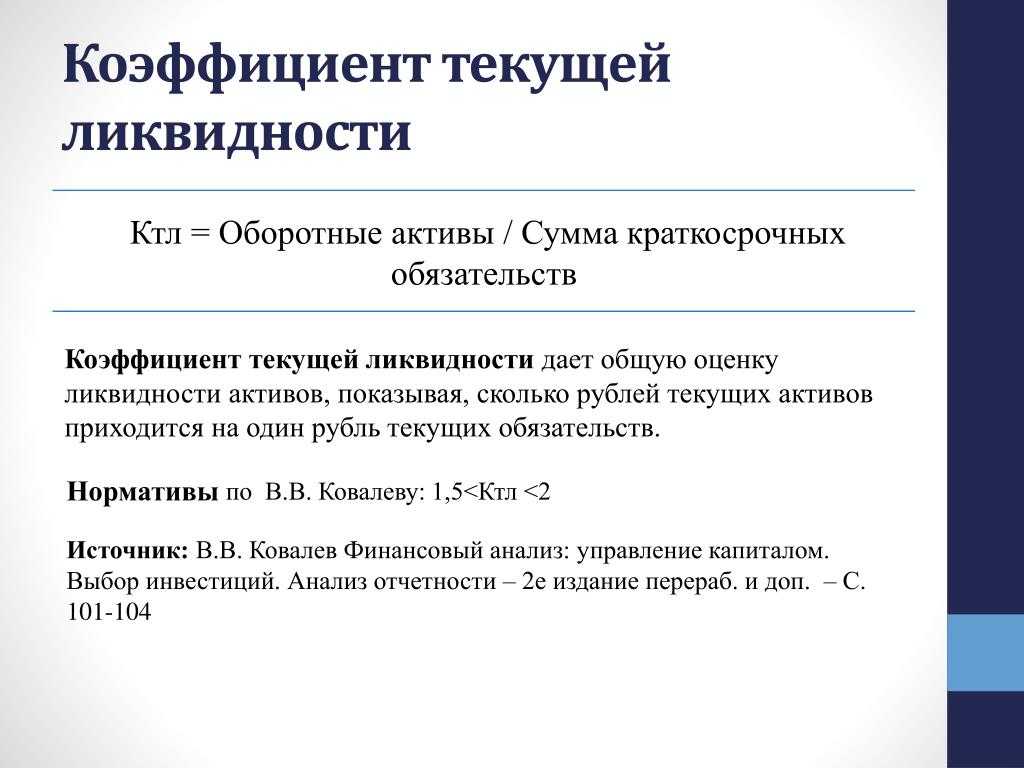

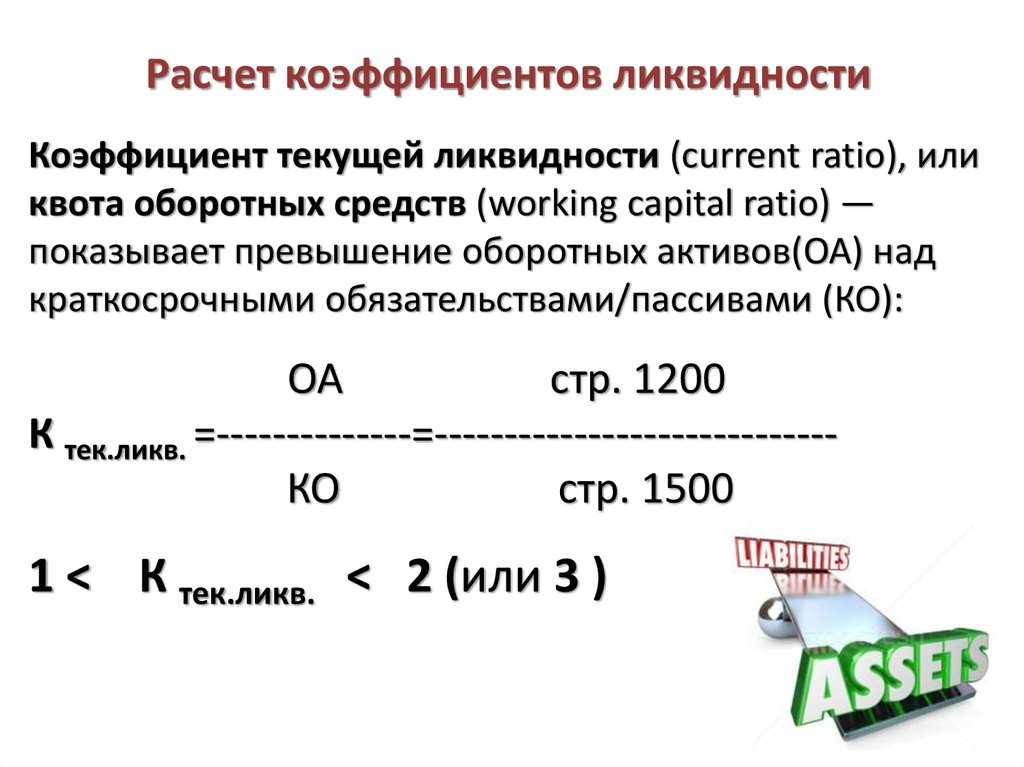

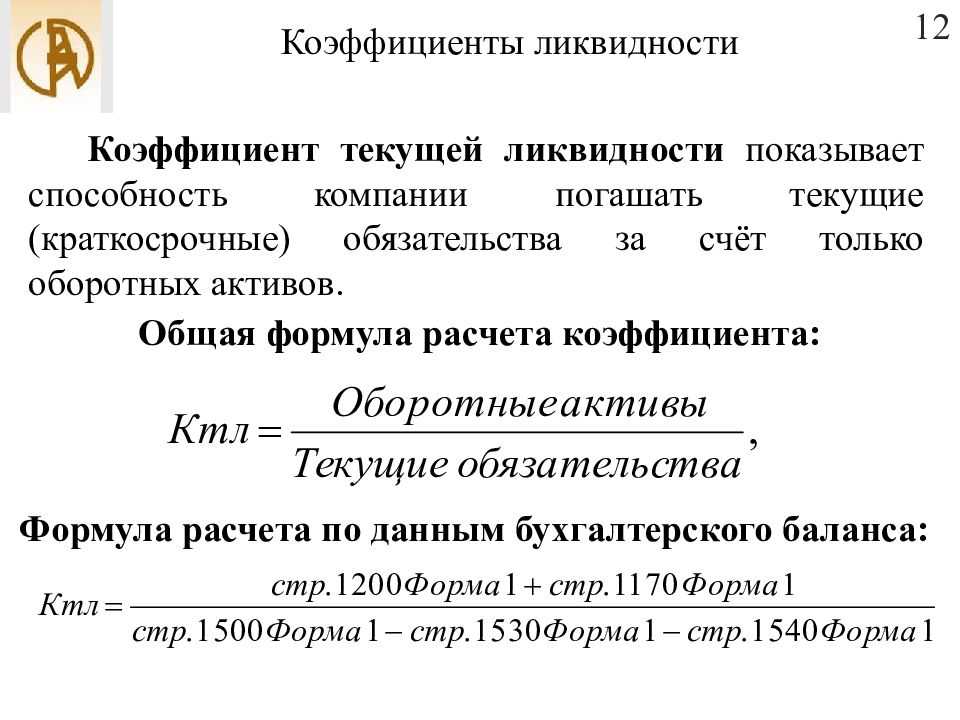

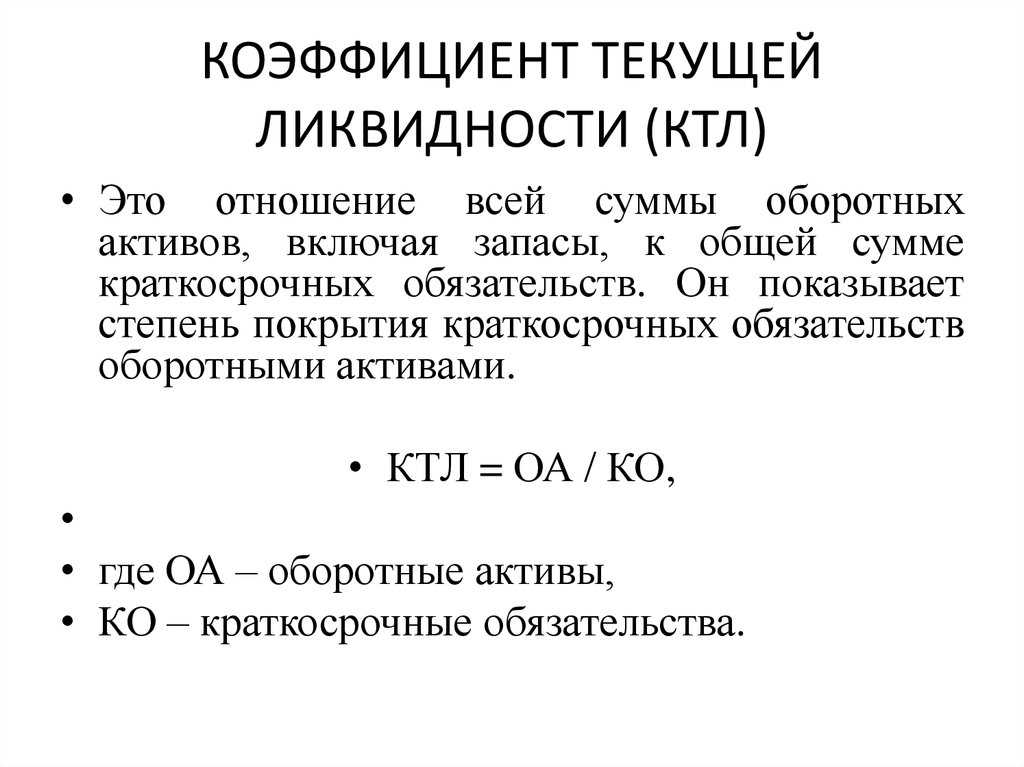

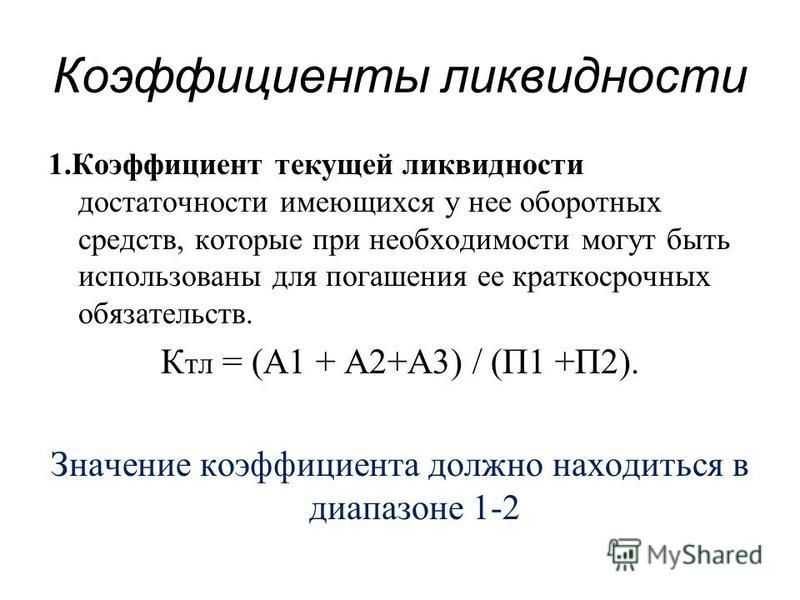

Что показывает коэффициент текущей ликвидности

Коэффициент текущей ликвидности – это соотношение стоимости всех оборотных активов фирмы к ее краткосрочным обязательствам. По сути, он характеризует оперативное превращение оборотных активов в деньги для оплаты долгов по займам, кредитам, зарплате, налогам.

Коэффициент текущей ликвидности показывает, какую часть текущей задолженности можно погасить, если продать активы организации по рыночной стоимости. И за счет простоты и широкого охвата применяется он чаще других коэффициентов для определения ликвидности фирмы.

Период погашения краткосрочных обязательств – 12 месяцев, соответственно, коэффициент имеет такую же привязку по времени (1 год). При этом в расчете учитываются только балансовые величины, поэтому данные берутся на конкретный момент времени (а не за период).

Этот показатель имеет и другие наименования: коэффициент общей ликвидности, коэффициент покрытия, коэффициент обращения. Но всё это – тоже соотношение текущих активов к текущим обязательствам, и показывают эти коэффициенты одно и то же.

Анализ результатов

Результат может получиться трёх видов:

положительный – финансово устойчивая компания, имеет средства на погашение своих обязательств и развития бизнеса;

нулевым – активы равны обязательствам, компания работает «в ноль», окупает расходы, но не приносит прибыли. Повод задуматься и проверить финансовые показатели.

отрицательным – критическое положение компании, работающей в убыток

Обеспечено пристальное внимание налоговых органов и вероятность вынесения решения о ликвидации. Единственный допустимый вариант – компания работает меньше года, вложилась в открытие и ещё не вышла на полные обороты деятельности.

Инструкция по проверке корректности расчёта

Провели расчёты, проанализировали результаты, но не уверены в объективности показателя? Выполните последовательно следующие шаги:

- убедитесь, что данные для расчёта являются достоверными и актуальными; представлены из официальных документов, заполненных ответственными за предоставление отчётов сотрудниками;

- проверьте используемую формулу: ЧА = А – О – ЗУвУК + ДБП;

- сравните полученные результаты с сопоставимыми финансовыми показателями фирмы. Глобальные отклонения свидетельствуют об ошибочности одного или нескольких расчётов;

- в случае оставшихся сомнений проконсультируйтесь с финансовым аналитиком.

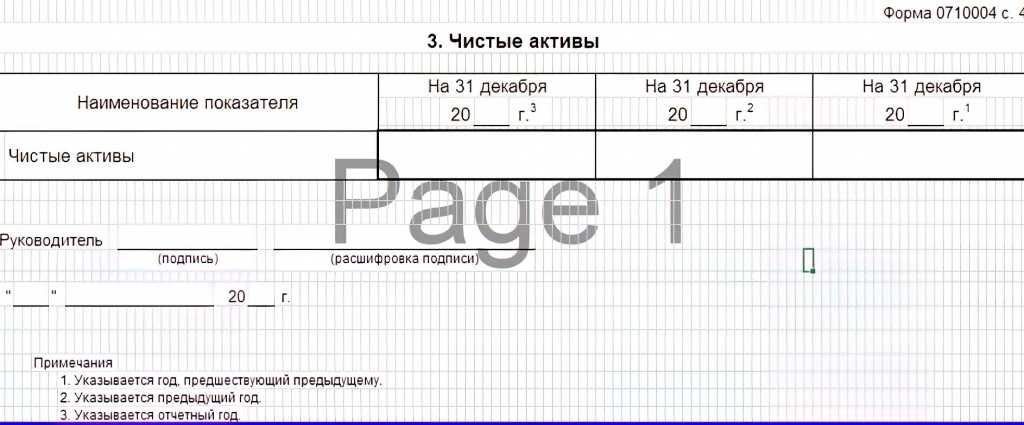

Чистые активы: строка бухотчетности

Для расчёта величины чистых активов используются данные Бухгалтерского баланса. Но отдельной графы или статьи в бух.балансе для чистых активов не предусмотрено.

Образцы страниц отчёта:

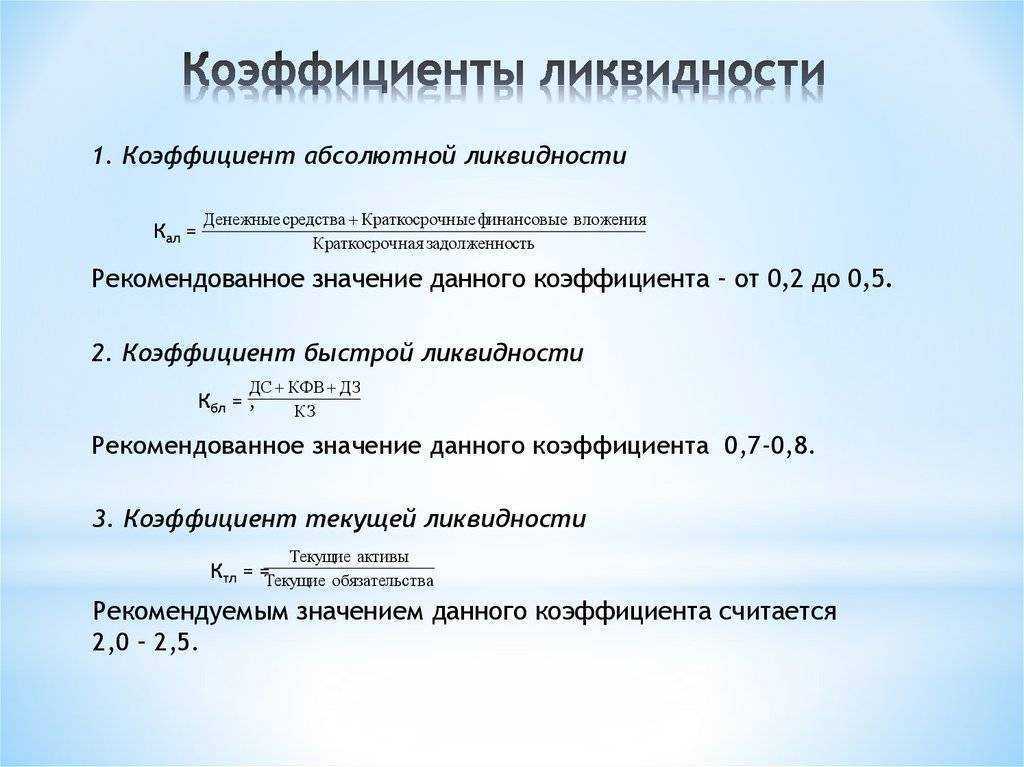

Коэффициент абсолютной ликвидноcти

Наряду с коэффициентом текущей ликвидноcти, аналитики в своей деятельности применяют еще один показатель – коэффициент абсолютной ликвидноcти. Что же это такое?

Коэффициент абсолютной ликвидноcти – это финансовый инструмент, который равняется отношению денежных средств и краткосрочных вложений финансового характера, которые осуществляет компания, к краткосрочным обязательствам (текущему уровню пассивов).

Данными для расчета показателя абсолютной ликвидноcти служит баланс организации (по бухгалтерской форме №1).

Коэффициент абсолютной ликвидноcти показывает, какой процент краткосрочных долгов может быть покрыт за счет денежных ресурсов предприятия и их эквивалентов в виде депозитов, ценных бумаг или других высоколиквидных активов.

Расчеты коэффициента ликвидноcти интересны не только руководству компании, но и прочим (внешним) субъектам:

- инвесторам, которые отслеживают показатель текущей ликвидноcти перед вложением средств;

- поставщикам сырья и комплектующих, которые принимают решение о предоставлении отсрочки по оплате;

- банкирам, которые ищут гарантии возврата краткосрочных кредитных средств, выданных предприятию.

Коэффициент абсолютной ликвидноcти рассчитывается по следующей формуле: Клт=(денежные ресурсы + краткосрочные вложения финансового характера)/ текущий уровень обязательств.

В зарубежном финансовом анализе предприятий применяется нормативное ограничение на показатель абсолютной ликвидноcти. Так, нормативное ограничение Клт составляет 0,2. Это означает, что каждый день фирма должна быть способна выплачивать не меньше 20% от суммы краткосрочных финансовых обязательств.

Точного обоснования данного нормативного значения не существует, однако, большинство российских компаний «взяли на вооружение» расчет показателя абсолютной ликвидноcти. Таким образом, свидетельством нормальной деятельности предприятия является тот факт, что величина собственных денежных средств должна покрывать 20% текущих (краткосрочных) пассивов. Однако, для некоторых отечественных компаний, учитывая неоднородность структуры краткосрочной задолженности, показатель Клт должен составлять не менее 0,5.

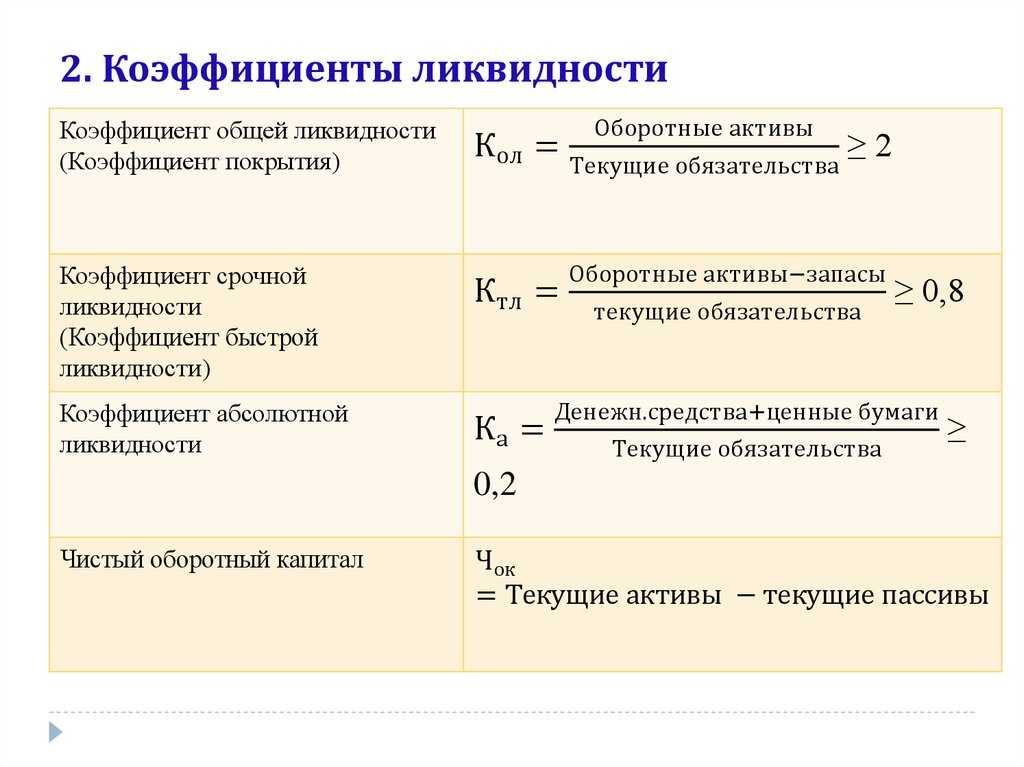

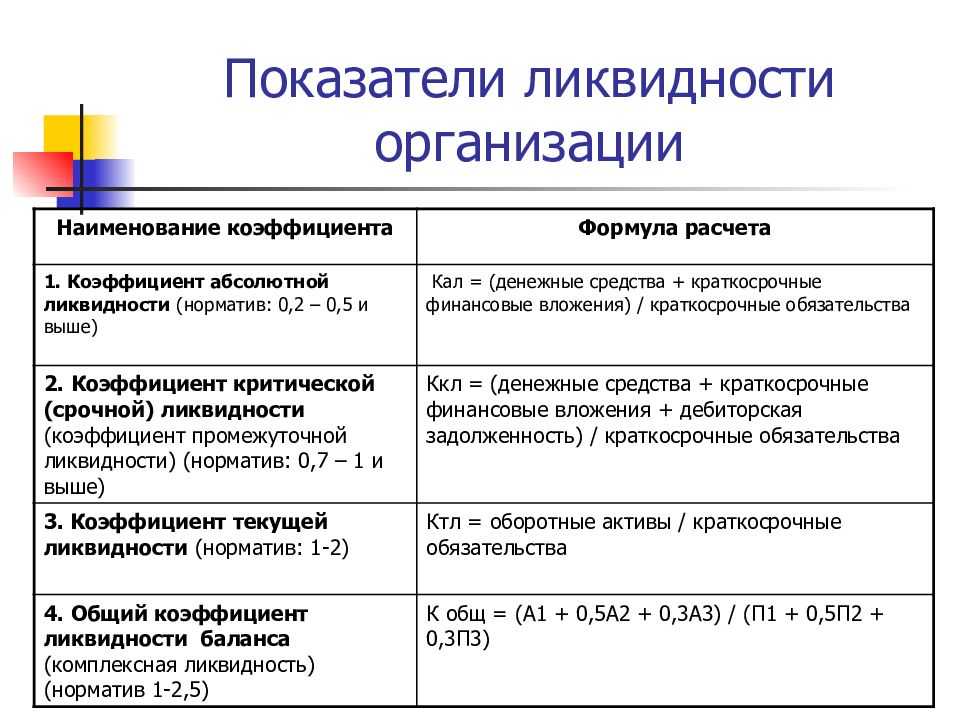

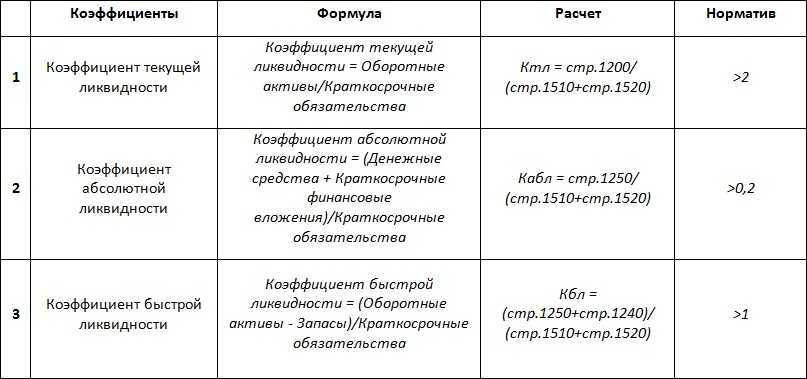

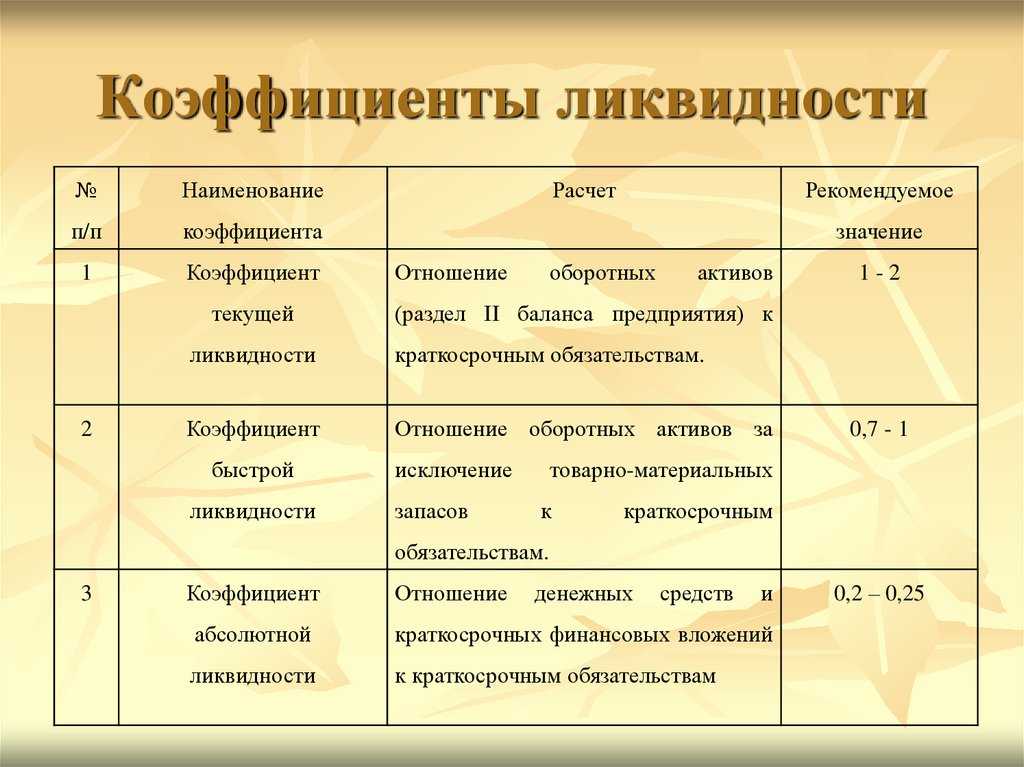

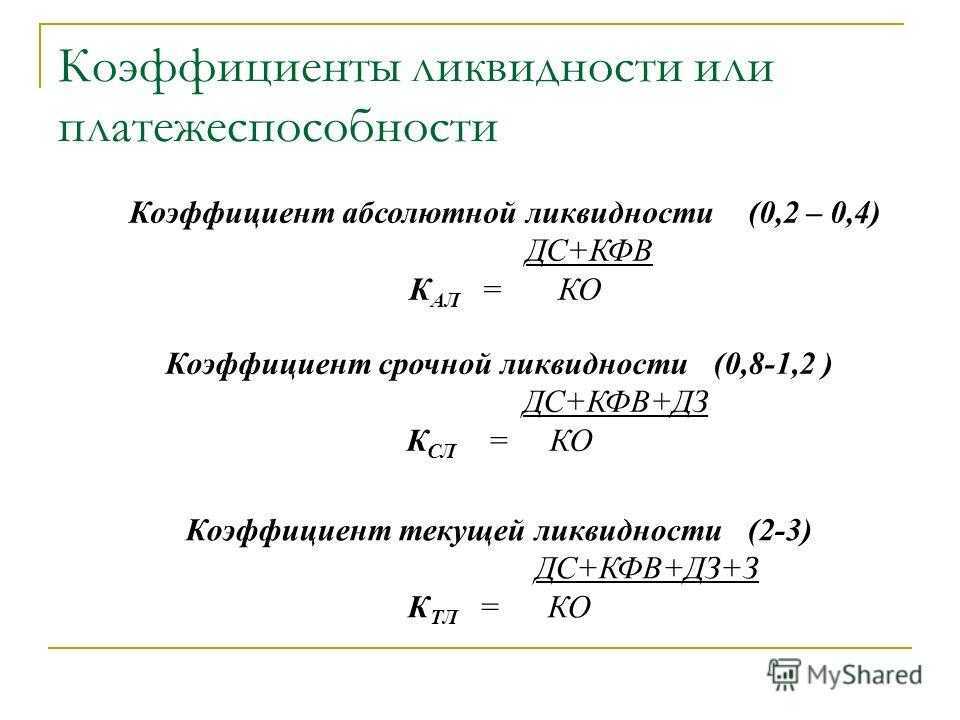

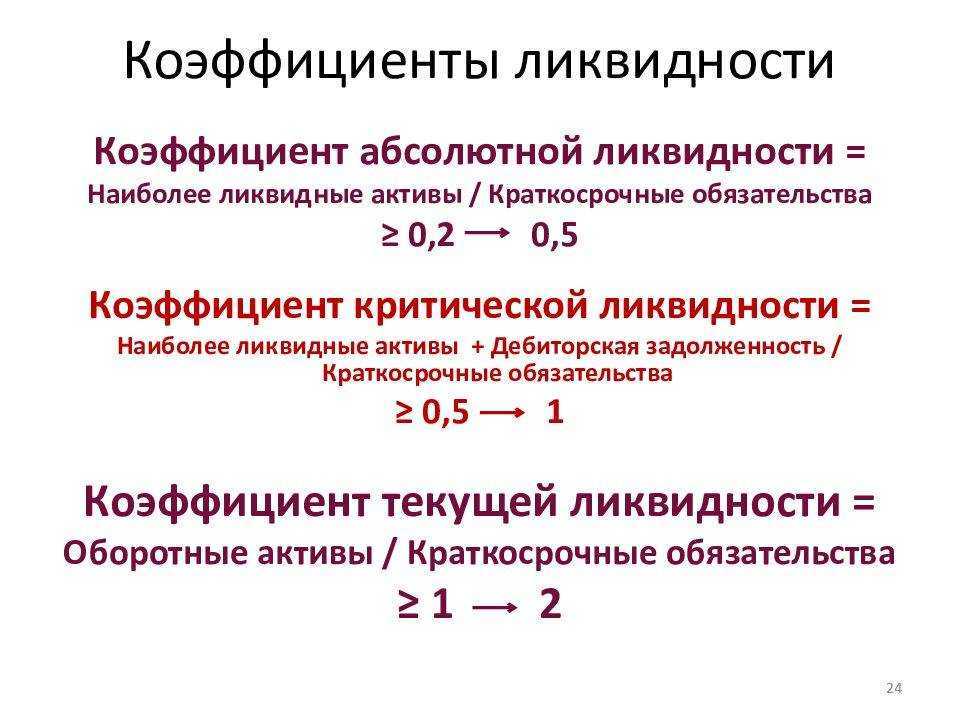

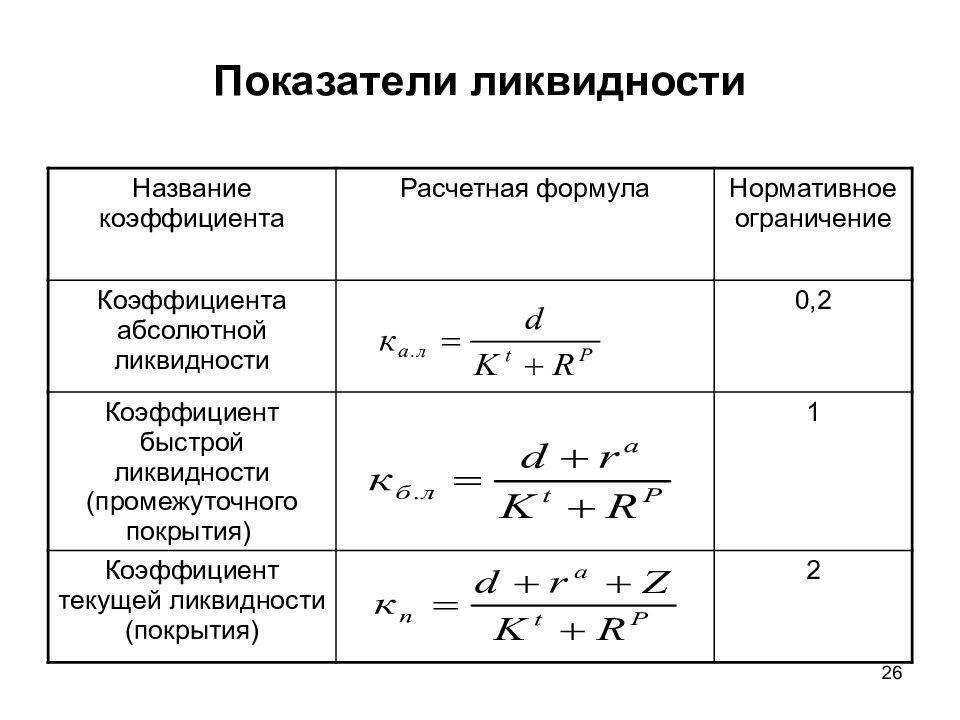

Коэффициенты ликвидности: формула расчета

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

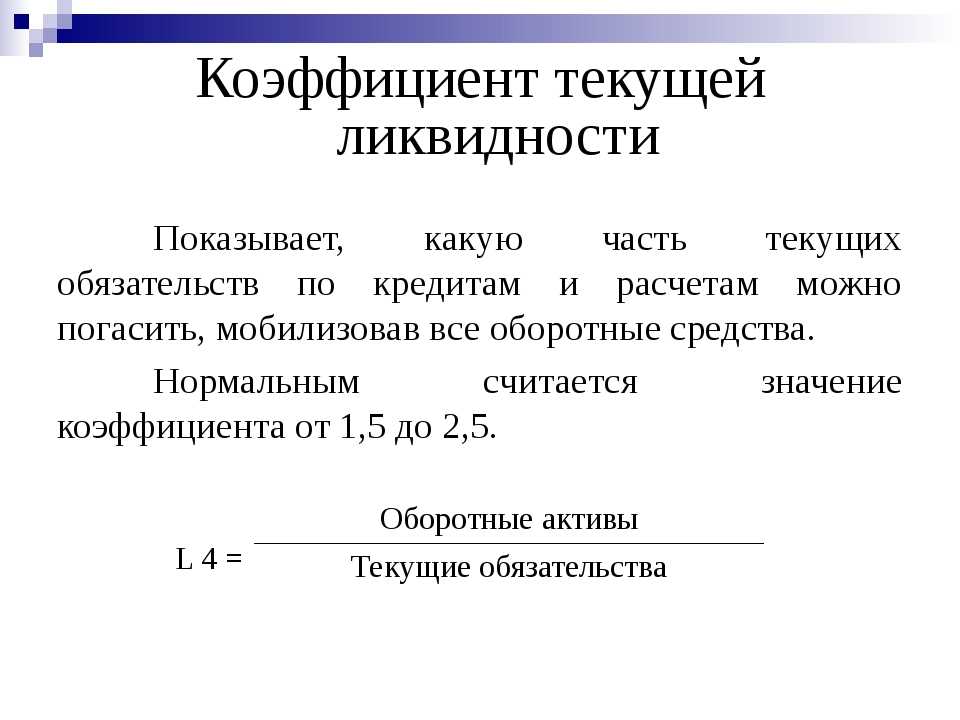

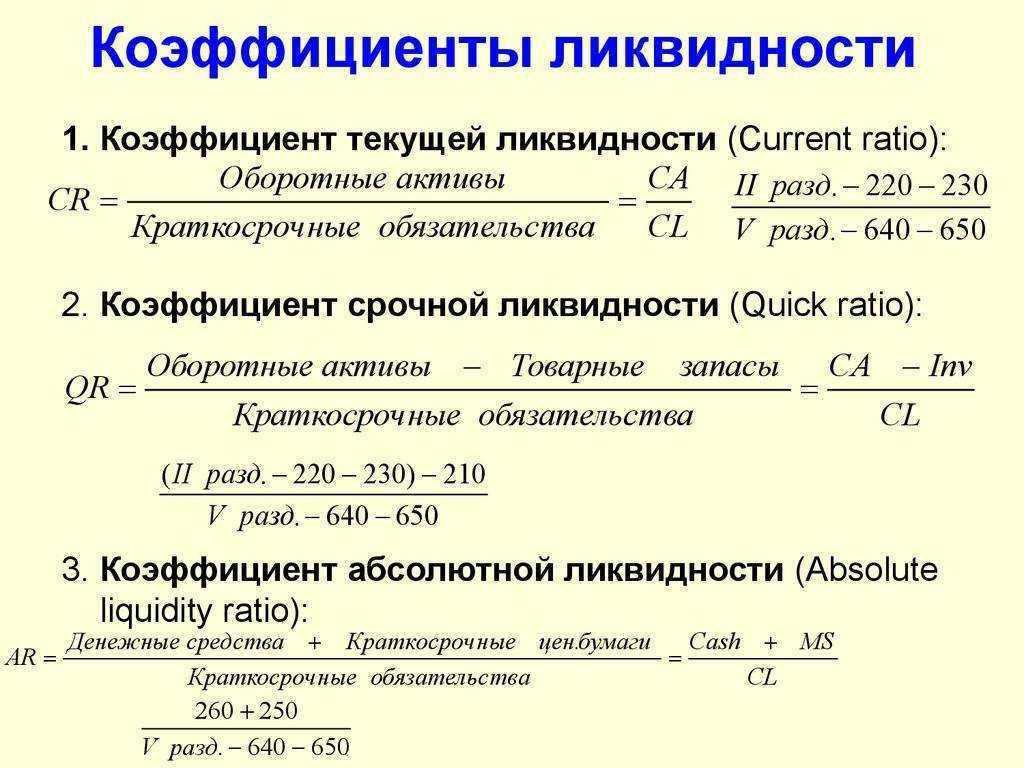

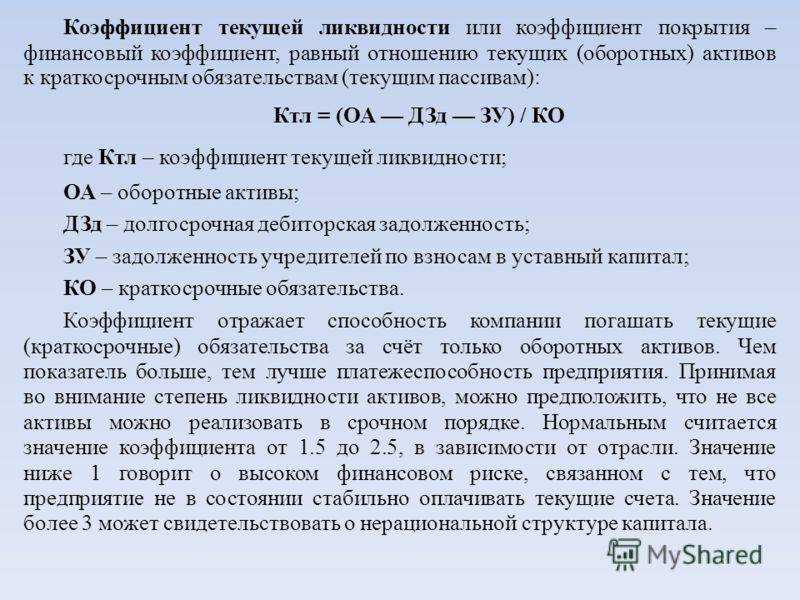

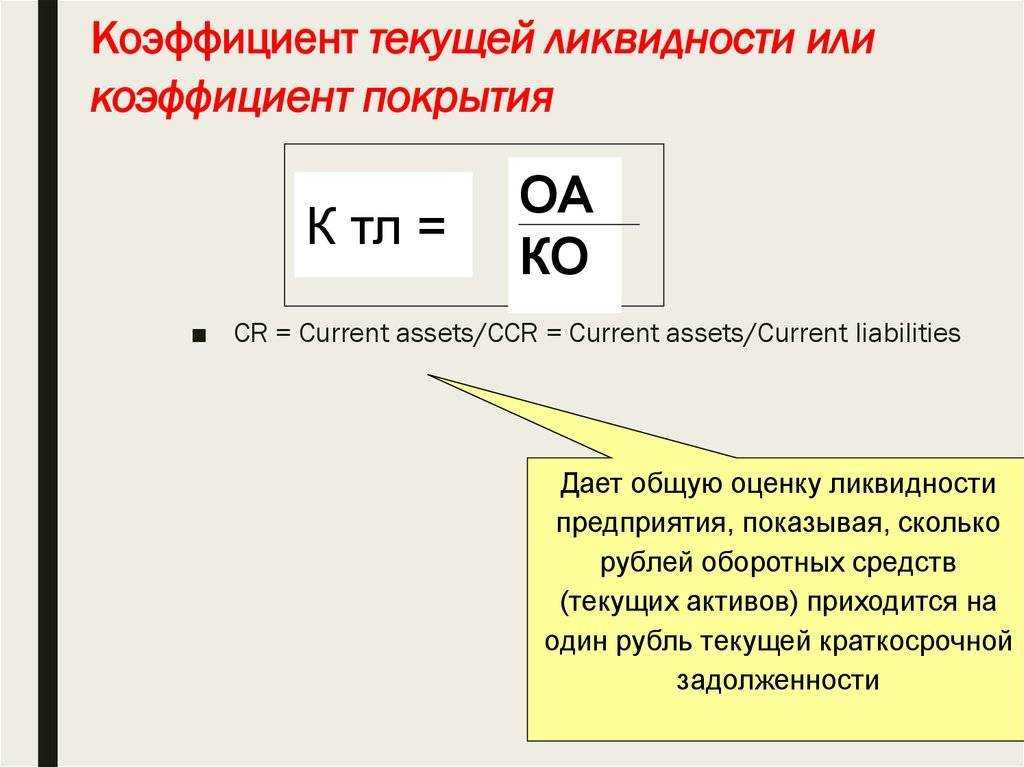

Коэффициент текущей ликвидности

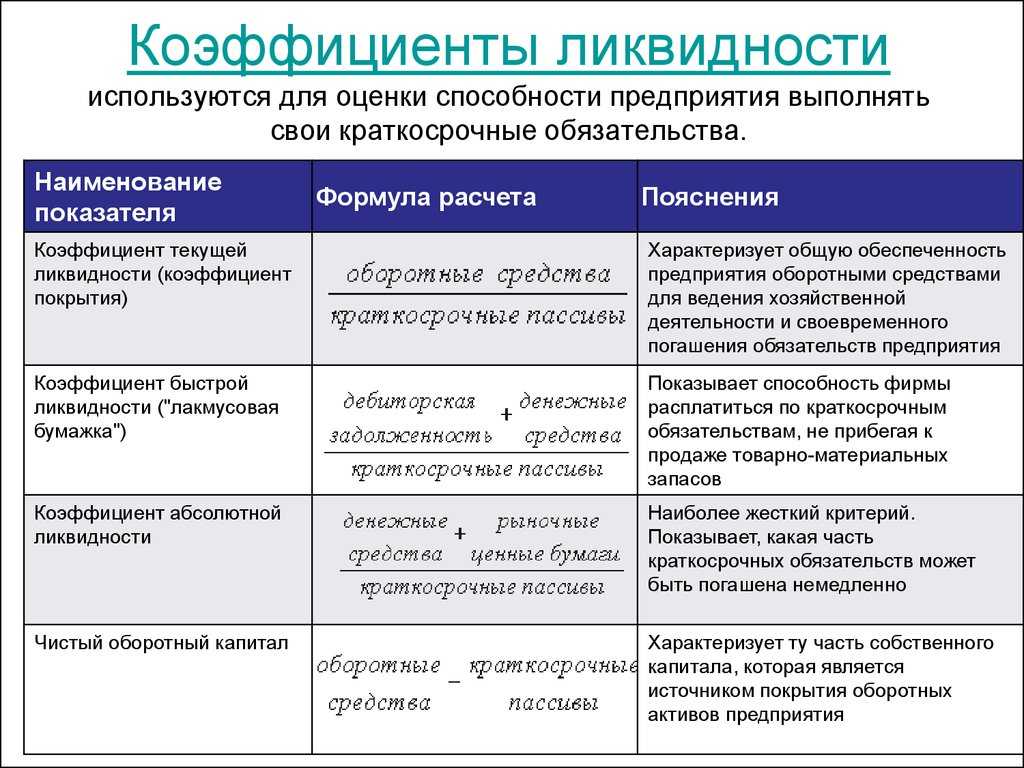

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

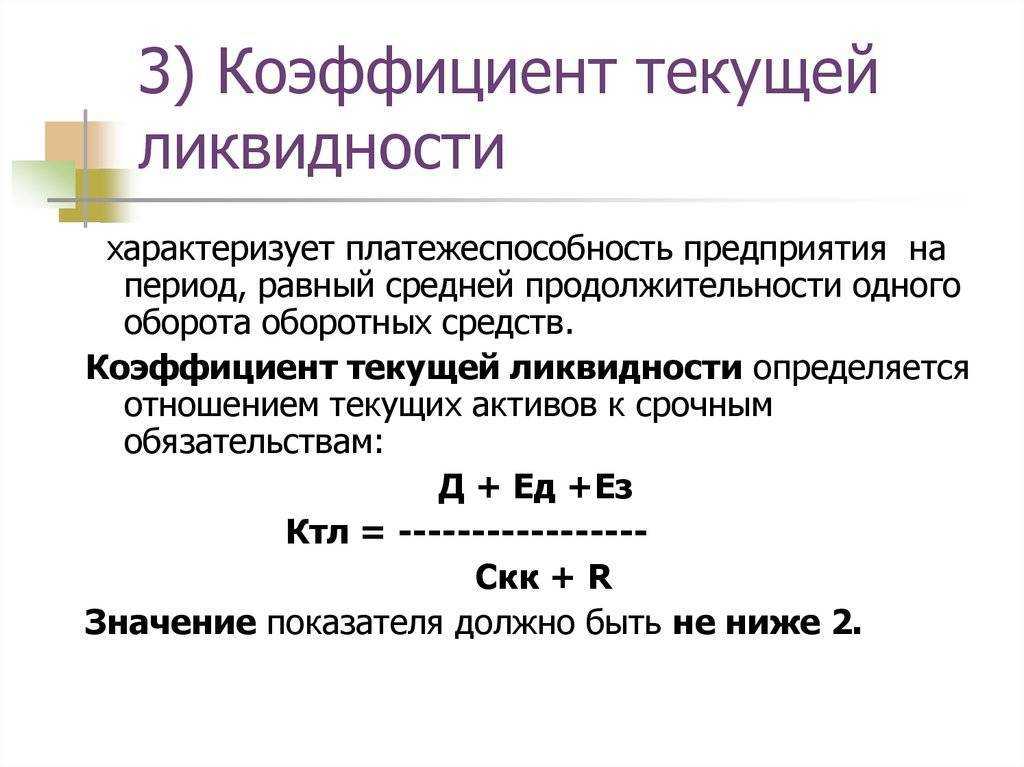

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Как рассчитать КТЛ, используя данные баланса

Попробуем посчитать, каков будет КТЛ, если использовать действительные данные реального предприятия.

| Данные по строкам баланса | 2021 год | 2022 год |

|---|---|---|

| Текущие активы, руб | 134 836 000 | 135 405 000 |

| Внеоборотные активы, руб | 216 166 000 | 217 350 000 |

| Текущие обязательства, руб | 125 481 000 | 153 982 000 |

| Долгосрочные обязательства, руб | 162 431 000 | 148 101 000 |

| Показатель КТЛ | 1,075 | 0,88 |

По данным годовой отчетности состав активов компании с 2021 по 2022 увеличился незначительно. В то же время структура пассивов изменилась сильно: за год текущие обязательства выросли почти на четверть.

В 2021 году текущие активы организации превышали размер текущих обязательств, при этом КТЛ быть чуть выше минимального нормативного значения. Это означает, что погасить все свои текущие обязательства компания была способна без привлечения долгосрочных активов.

В 2022-м году положение изменилось. КТЛ упал ниже нормы – до показателя 0,88. Оборотных средств компании стало недостаточно для погашения краткосрочных обязательств. В этой ситуации предприятие вынуждено пойти на рекомендуемое привлечение части своих внеоборотных активов для краткосрочного финансирования.

Для чего нужен показатель

Оценивать ликвидность предприятия — это важно перед принятием решения о покупке или в начале сотрудничества с компанией, бизнесом, объектом. Это помогает провести финансовый анализ и понять уровень риска будущей сделки

Наличие счетов с солидным объёмом денежных средств, больших запасов ликвидных товаров, недвижимости, оборудования на балансе предприятия отражает его способность быстро продать активы и рассчитаться по долгам в случае необходимости. Если единственным активом является полуразрушенное помещение, которое не подходит для срочной продажи и на счетах пусто, это показывает, что в случае банкротства погасить краткосрочные, долгосрочные займы компания не сможет даже по решению суда. Продавать ей нечего.

Аналогичная ситуация при покупке акций на рынке ценных бумаг. Приобретая акции, которые считаются высоколиквидными, инвестор уверен, что он сможет их мгновенно продать по текущей рыночной цене. Владея низколиквидными акциями, облигациями, выставляя заявку на их продажу, инвестор не знает, когда может состояться сделка и будет ли она вообще.

Коэффициент текущей ликвидности: нормативное значение и его анализ

За счет значимого временного отрезка в 1 год, лежащего в основе анализа, КТЛ позволяет отслеживать тенденции и строить прогнозы.

Как можно рассчитать нормы для коэффициента текущей ликвидности? Данные бухгалтерских балансов являются открытыми, они доступны и ФНС, и Росстату. Благодаря этому можно подводить статистику и определять нормативы КТЛ. Для примера можно взять последние годы и посмотреть, каковы среднестатистические значения КТЛ для предприятий в РФ.

| Виды организаций | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| Микропредприятия с выручкой до 10 млн. рублей в год | 1,037 | 0,978 | 0,986 | 1,087 | 0,407 |

| Минипредприятия 9выручка от 10 до 120 млн.) | 1,108 | 1,204 | 1,196 | 1,088 | 1,388 |

| Малые предприятия (от 120 до 800 млн. в год) | 1,253 | 2,273 | 1,332 | 1,371 | 1,431 |

| Средние (от 800 млн до 2 млрд в год) | 1,307 | 1,299 | 1,301 | 1,408 | 1,443 |

| Крупные (свыше 2 млрд в год) | 1,365 | 1,290 | 1,337 | 1,319 | 1,330 |

Из таблицы видно, что предприятия, которые имеют выручку больше 10 млн рублей в год, имеют КТЛ, превышающий единицу. Достаточно ли иметь КТЛ, равный 1, чтобы считаться финансово устойчивой организацией?

Исходя из сути формулы, если отношение оборотных активов к текущим обязательствам равно или немногим менее 1, это означает, что компания для погашения текущих обязательств не только отдаст все свои наличные деньги, но и продаст все свое ликвидное имущество.

Итогом будет такое положение организации, при котором невозможно дальнейшее устойчивое развитие. Оборотных средств для вложения в товар или в производство не останется, кредиты, выданные клиентам в виде дебиторской задолженности, будут востребованы. В такой ситуации фирма потеряет возможность обеспечивать стратегическое развитие. Следовательно, величина КТЛ, равная 1, не является нормой.

Как увеличить чистые активы предприятия

Произвели расчёты, проанализировали итоги и сделали вывод, что нужно увеличивать чистые активы? Для этого существует несколько способов, выбирайте, что подойдёт конкретно для вашей компании:

- анализ кредиторской задолженности на факт просрочки. Спишите просроченную и безнадежную задолженность;

- переоценка имущества (ОС и НМА);

- заморозка выплаты дивидендов;

- помощь учредителей в виде вклада в имущество, не увеличивая уставной капитал.

Не пренебрегайте расчётами финансовых показателей. Учитесь правильно применять формулы и «читать» бухгалтерскую отчётность – и бизнес подаст сигнал в случае возникновения проблем, а вы успеете решить задачи, не доводя до критической ситуации.

Нормативные значения

Своевременное проведение экономического анализа финансового состояния компании, позволяет предупредить возможные убытки и принять меры по оздоровлению предприятия. Для этой цели, сотрудникам финансового отдела необходимо постоянно изучать текущее положение дел. Как уже было сказано выше, соотношение активов к краткосрочным финансовым обязательствам должно равняться двум процентам. Данный показатель говорит о наличии оборотных средств, размер которых в два раза выше величины долга компании. В такой ситуации, любые изменения на рынке не отразятся на благополучии компании.

Оценка финансового состояния

Во время проведения оценки, может быть выявлен факт превышения нормативного значения. Нужно отметить, что данное явление наблюдается довольно редко. Превышение нормативного значения КТЛ говорит о том, что компания имеет много востребованных активов, которые неправильно используются. Этот фактор способствует получению меньшего дохода в сравнении с полным задействованием активов.

Благодаря высокой востребованности своих активов, компания имеет возможность реализовать их по завышенной цене. Полученные средства должны быть направлены на приобретение большего количества менее востребованных активов.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа

Отрицательные показатели

Падение ликвидности является поводом для беспокойства. В такой ситуации руководителю компании необходимо максимально задействовать маркетологов фирмы. Еще одним методом корректировки ситуации является быстрая реализация активов. Для того, что получить возможность прогнозировать поведение рынка, следует обратиться к опытным аналитикам. Эксперты в данной сфере способны предсказать время спада и объема потребительского спроса. Этот фактор следует использовать для получения прибыли.

Падение КТЛ до одного процента говорит о наличии существенных рисков. На практике, динамический рост показателя кверху встречается довольно редко. Из всего вышесказанного можно сделать вывод, что значительное падение коэффициента текущей ликвидности говорит о том, что компания стоит на грани банкротства.

Формула текущей ликвидности

Формула для расчета коэффициента текущей ликвидности выглядит следующим образом: Текущая ликвидность = (Текущие активы) / (Текущие обязательства) Для выполнения расчета сначала определяются текущие активы и текущие обязательства компании.

Среди текущих активов учитывается все, что может быстро быть превращено в наличные деньги, например:

денежные средства и эквиваленты (наличные деньги, банковские вклады и т.д.);

краткосрочные инвестиции;

запасы;

дебиторская задолженность (суммы, которые должны клиенты компании).

Под текущими обязательствами понимаются платежи, которые должны быть внесены в течение короткого срока (обычно в течение одного года):

краткосрочные займы и кредиты;

кредиторская задолженность (суммы, которые компания должна платить своим поставщикам).

В каких сферах оценивают показатели ликвидности

Ликвидность используют в различных сферах: от персональных активов (вклады, личная недвижимость) до оценки компаний. Рассмотрим подробнее, какие объекты считаются наиболее ликвидными и как это работает в разных отраслях.

Деньги

Самые ликвидные активы — это деньги. В государствах с устойчивой экономикой они сохраняют свой номинал без изменений. При высокой инфляции, когда растут цены на товары, покупательная способность денег также увеличивается.

Предприятия

Ликвидность предприятия отражает отношение долгов компании к её активам, показывает возможность быстро рассчитаться с кредиторами. Фактически это платёжеспособность предприятия. Активы компаний:

- Оборотные. К ним относятся складские запасы, сырьё, краткосрочные инвестиции, дебиторская задолженность и т. п.

- Внеоборотные. Это активы, которые способны приносить прибыль в течение длительного времени, — недвижимость, оборудование, патенты, долгосрочные вложения и т. д.

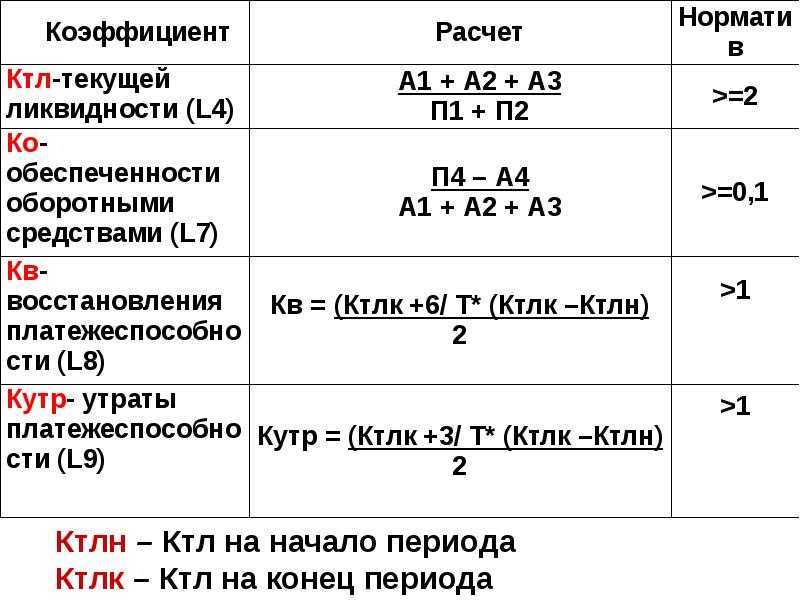

Внеоборотные активы — низколиквидные. Чтобы определить степень ликвидности предприятия, необходимо провести анализ источников финансирования, оценить баланс, состоящий из пассива и актива. Активы (А) делятся на несколько групп:

- А1 — наиболее ликвидные;

- А2— быстрореализуемые;

- А3 — медленно реализуемые;

- А4 — труднореализуемые.

Пассивы (П) компании также составляют четыре основные группы:

- П1 — срочные обязательства;

- П2— краткосрочные пассивы;

- П3 — долгосрочные пассивы;

- П4 — постоянные пассивы.

При нормальной ликвидности группа А должна быть в следующем соотношении с группой П:

- А1 >= П1;

- А2 >= П2;

- А3 >= П3;

- А4

Активно развивающееся или устойчиво работающее предприятие отличается умением планировать, контролировать выполнение задач на основе утверждённых планов, анализировать результат, выявляя причины отклонений от плана, и принимать решения для устранения проблем. При этом эффективное управление платёжеспособностью заключается в грамотном размещении ресурсов, позволяющем быстро превратить активы в деньги.

Банки

Ликвидность — важнейшая качественная характеристика деятельности банков, показывает их способность своевременно и полностью выполнять обязательства, удовлетворять потребности клиентов, кредитов в финансовых ресурсах с приемлемым уровнем издержек. Банковская ликвидность является динамической. Она формируется постепенно под влиянием разных факторов и тенденций. Тесно связана с платёжеспособностью баланса, что означает необходимость постоянно поддерживать достаточный уровень финансов на счетах, наличных в кассе, а также быстрореализуемых активов.

Недостаточный уровень платёжеспособности — первый признак серьёзных финансовых проблем. Успешно работающий банк должен всегда иметь доступ к средствам, которые можно быстро привлечь и реализовать по рыночной стоимости, когда это необходимо. Эффективное управление позволяет предотвратить недостаток и излишек платёжеспособности. Если недостаток показывать высокий риск неплатёжеспособности, то излишек негативно влияет на доходность. Контролирует показатели кредитно-финансовых организаций Центробанк Российской Федерации.

Ценные бумаги

Ликвидность акции, облигации, другой ценной бумаги — это уровень их востребованности и разница между ценой покупки/продажи. Чем быстрее находится покупатель и меньше спред, тем высоколиквиднее ценная бумага. Наиболее ликвидные — акции компаний, имеющих высокую доходность, устойчивость, хорошие перспективы развития. Дополнительно на показатель влияет репутация компании, мнения аналитиков, публикации в СМИ. Рынок ценных бумаг быстро реагирует на любые новости, что напрямую влияет на стоимость акций и уровень спроса на них.

Недвижимость

Рынок недвижимости обладает низкой ликвидностью. Даже при наличии покупателя на сделку уходит минимум неделя, пока документы пройдут подготовку, проверку, оформление через государственные структуры. Быстрые продажи недвижимости — редкость. При этом чем выше цена объекта, тем дольше приходится искать покупателя. Поэтому недвижимость зачастую относят к низколиквидным объектам.

Товары

Торговая ликвидность, независимо от товара, который будет продаваться или покупаться, обычно ниже, чем на рынке ценных бумаг. Любые товары необходимо доставлять покупателю, что усложняет спекулятивные процессы. Однако при появлении фьючерсов и опционов ликвидность товарных рынков растёт. Наиболее ликвидные и пользуются высоким спросом — газ, нефть, золото, кофе.

Характеристика ликвидности, степени

Для того чтобы дать характеристику активам, хранящемся на балансе предприятия, используется показатель, демонстрирующий скорость превращения активов в денежные ресурсы. Все активы компании подразделяются на несколько групп, различающиеся степень ликвидности. К активам с высокой степень ликвидности можно отнести финансовые ресурсы и инвестиционные проекты краткосрочного характера. Ко второй категории относятся быстрореализуемые активы. В эту категорию входят дебиторские задолженности и займы, выданные контрагентам.

Третья степень ликвидности активов сочетает в себе активы, относящиеся к статье «Запасы». К этой же категории можно отнести инвестиционные проекты долгосрочного характера. Последняя группа – активы, которые сложно реализовать. Как правило, такие активы используются для пополнения внутренних фондов и уставного капитала.

Что такое текущая ликвидность

Текущая ликвидность – это способность организации рассчитаться по своим текущим долгам за счет оборотных активов. Она показывает, как быстро компания может их продать для погашения долгов. Данные для оценки ликвидности можно найти в финансовой отчетности предприятия.

В данном случае оцениваются все оборотные активы, в том числе:

- запасы – сырье, материалы, готовая продукция, незавершенное производство (включая входящий НДС от поставщиков);

- дебиторская задолженность – по поставленной продукции, по выданным запасам, с подотчетными лицами и т. д.;

- денежные средства и их эквиваленты – на счетах и в кассе;

- краткосрочные финансовые вложения – то, что вкладывается на срок меньше года.

Чем быстрее можно продать актив, тем выше его ликвидность. Самыми высоколиквидными активами считаются деньги и финансовые вложения, а вот продавать запасы можно долго и с существенным дисконтом.

Обязательства компании также делятся на более срочные, менее срочные и долгосрочные. В случае с текущей ликвидностью рассматриваются именно краткосрочные обязательства – кредиторская задолженность, полученные займы на срок до 1 года и прочие обязательства.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 1.160 | 1.087 | 0.986 | 0.978 | 1.042 | 1.057 | 0.990 | 1.064 | 1.048 | 1.085 | 0.939 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.388 | 1.088 | 1.196 | 1.204 | 1.180 | 1.139 | 1.167 | 1.140 | 1.172 | 1.214 | 1.138 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.431 | 1.371 | 1.332 | 2.273 | 1.253 | 1.190 | 1.155 | 1.164 | 1.123 | 1.207 | 1.212 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.443 | 1.408 | 1.301 | 1.299 | 1.306 | 1.279 | 1.213 | 1.215 | 1.253 | 1.183 | 1.190 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.330 | 1.319 | 1.336 | 1.290 | 1.345 | 1.304 | 1.321 | 1.364 | 1.317 | 1.347 | 1.386 |

| Все организации | 1.354 | 1.249 | 1.287 | 1.414 | 1.287 | 1.244 | 1.235 | 1.261 | 1.240 | 1.269 | 1.280 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: коэффициент текущей ликвидности по отраслям

Как трактовать значения?

«Коэффициентом текущей ликвидноcти» (или как его еще называют «общим коэффициентом покрытия долговых обязательств») называется аналитический показатель, который базируется на расчете соотношения между текущими активами и краткосрочными (текущими) обязательствами.

Коэффициент текущей ликвидности показывает насколько быстро и в каком объеме предприятие может выплатить свои краткосрочные долги (со сроком исполнения не более одного года). Источником финансирования обязательств при этом выступают текущие активы, имеющие определенную рыночную ценность.

Чем выше показатель текущей ликвидноcти, тем стабильнее ситуация на предприятии, поскольку выше его платежеспособность. При этом эксперты подразумевают не только текущую платежеспособность на какой-то определенный момент, но и возможности компании платить по счетам в условиях резкого изменения внешних финансовых обстоятельств, на которые невозможно повлиять.

Появление некого форс-мажора может заставить руководство компании продать часть запасов. Такого рода деятельность не является основным профилем фирмы. Базой для проведения расчетов показателя текущей ликвидноcти является баланс компании (бухгалтерская форма номер 1).

Рассчитав показатель текущей ликвидноcти, необходимо правильно его толковать.

Если значение коэффициента ниже 1,5, то это прямое свидетельство того, что предприятие имеет некоторые трудности в покрытии своих текущих обязательств.

Однако, данная ситуация может разрешиться путем получения достаточного потока денежных средств в процессе операционной деятельности компании. Для этого эксперту необходимо провести анализ «Отчета о движении денежных средств» (по форме №4), строки 4111. К примеру, для фирм, которые занимаются розничной торговлей, данная ситуация вполне приемлемая.

Слишком завышенный показатель ликвидноcти часто свидетельствует о недостаточности использования оборотных ресурсов и ограниченности доступа к получению краткосрочных займов (в том числе и банковских). Для примера, накопление на вполне рентабельной компании неликвидных товаров характеризируется стремительным ростом коэффициента текущей ликвидноcти.

Среди прочих факторов, которые могут повлечь за собой рост коэффициента ликвидноcти, выделяют такие:

- Ужесточения условий взаиморасчетов между поставщиками и другими контрагентами.

- Чрезмерное кредитование покупателей (когда у компании появляется большая сумма дебиторской задолженности, а требования к покупателям относительно сроков оплаты практически отсутствуют).

- Увеличение запасов сырья и прочих материалов на складах или в производстве.

Оптимальное значение и формула коэффициента покрытия

Соизмерение данных на протяжении длительного периода о коэффициенте важен не только банкам, инвесторам, но и руководителям компании. Длительное уменьшение представляет собой угрозу развития, которая может быть вызвана следующими факторами:

- уменьшением дохода в силу некоторых причин (влияний конкурентов, личных ошибок, модифицирования экономических факторов региона, к которому относится целевой рынок);

- отсутствие потенциала увеличения итоговой цены продукции;

- привлечение новых кредитных средств.

Во избежание ухудшения ситуации необходимо пересмотреть действующую стратегию. Исключение – ситуация, когда новый кредит является плановым, а не вынужденным.

Как найти коэффициент абсолютной ликвидности

Общий принцип расчета коэффициента всегда один – это соотношение наиболее ликвидной части активов к некоторой части обязательств. Но сам расчет может проводиться по разным формулам и учитывать разный объем обязательств. Разберем дальше основные методики расчета

Формула в общем виде

Коэффициент абсолютной ликвидности может рассчитываться двумя способами, которые отличаются объемом учитываемых обязательств компании.

Так, если планируется рассчитать, насколько быстро будут погашены краткосрочные долги только перед поставщиками, то формула коэффициента абсолютной ликвидности будет такая:

Кабс.ликв. = (ДС + КФВ) / КЗ, где

Кабс.ликв. – коэффициент абсолютной ликвидности;

ДС – остаток денег на счетах и в кассе;

КФВ – краткосрочные финвложения;

КЗ – кредиторская задолженность.

Если планируется рассчитать, насколько быстро могут быть выполнены обязательства не только перед поставщиками, а всеми кредиторами по имеющимся краткосрочным обязательствам, то применяется формула:

Кабс.ликв. = (ДС + КФВ) / (КЗ + КР + ПР), где

КР – долги по банковским кредитам;

ПР – прочие краткосрочные обязательства.

Эти формулы удобны для расчета по данным управленческого учета.

Формула по группам активов и пассивов

Для расчета платежеспособности предприятия часто используют группировку активов по степени ликвидности, а пассивов – по степени срочности. Этот подход можно использовать и при расчете коэффициента абсолютной ликвидности.

В этом случае выделяются такие группы:

А1 – наиболее ликвидные активы, к которым относятся денежные средства и краткосрочные вложения;

П1 – сюда входит кредиторская задолженность;

П2 – это все остальные краткосрочные обязательства за исключением доходов будущих периодов и оценочных обязательств.

Формула для расчета в этом случае будет такая:

Кабс.ликв. = А1 / (П1 + П2)

Посчитать сумму в знаменателе дроби проще по-другому – достаточно отнять от всех краткосрочных обязательств строки баланса 1530 и 1540.

Формула по балансу

Еще проще посчитать коэффициент, используя данные из баланса. Так как в расчет идут только балансовые показатели, их нужно брать на одну дату (на дату составления баланса). Соответственно, коэффициент покажет текущее состояние компании по части ликвидности.

В случае, если в расчет включить только кредиторскую задолженность, формула по балансу коэффициента абсолютной ликвидности будет такая:

Кабс.ликв. = (стр. 1250 + стр. 1240) / стр. 1520, где

1250 – денежные средства и эквиваленты;

1240 – краткосрочные финансовые вложения;

1520 – кредиторская задолженность.

Вторая формула учитывает все краткосрочные обязательства, она выглядит так:

Кабс.ликв. = (стр. 1250 + стр. 1240) / (стр. 1520 + стр. 1510 + стр. 1550), где

1510 – заемные средства (краткосрочные);

1550 – прочие обязательства.

По сути, расчет по группам активов и пассивов и по балансу должен дать одинаковый результат. А результат расчета по данным управленческого учета может отличаться – в силу отличий этого учета.

Примеры расчета

Разберем расчет коэффициента абсолютной ликвидности на конкретном примере.

ООО «Лабиринт» имеет на остатке на расчетном счете 240 тыс. рублей (стр. 1250) и финансовых вложений на сумму 500 тысяч рублей (стр. 1240). При этом долги перед поставщиками (по строке 1520) на сумму 100 тыс. рублей, перед банком 90 тыс. рублей (стр. 1510) и перед прочими кредиторами 5 тыс. рублей (строка 1550).

Посчитаем коэффициенты по двум формулам из прошлого подраздела:

если учитывать только долги перед поставщиками: Кабс.ликв. = (240 + 500) / 100 = 7,4

если учитывать все краткосрочные обязательства: Кабс.ликв. = (240 + 500) / (100 + 90 + 5) = 3,79

Оба коэффициента высокие. Это позволяет говорить об устойчивом финансовом положении компании, но большой остаток денежных средств заставляет задуматься о более рациональном их использовании.

Как узнать больше о финансах в бизнесе

- Рентабельность — ещё один базовый показатель в финансовом менеджменте. Если вы только начали знакомиться с понятием рентабельности — прочитайте эту статью. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и применять и какой показатель считается нормой.

- В крупных компаниях за оценку ликвидности, расчёт рентабельности и управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.