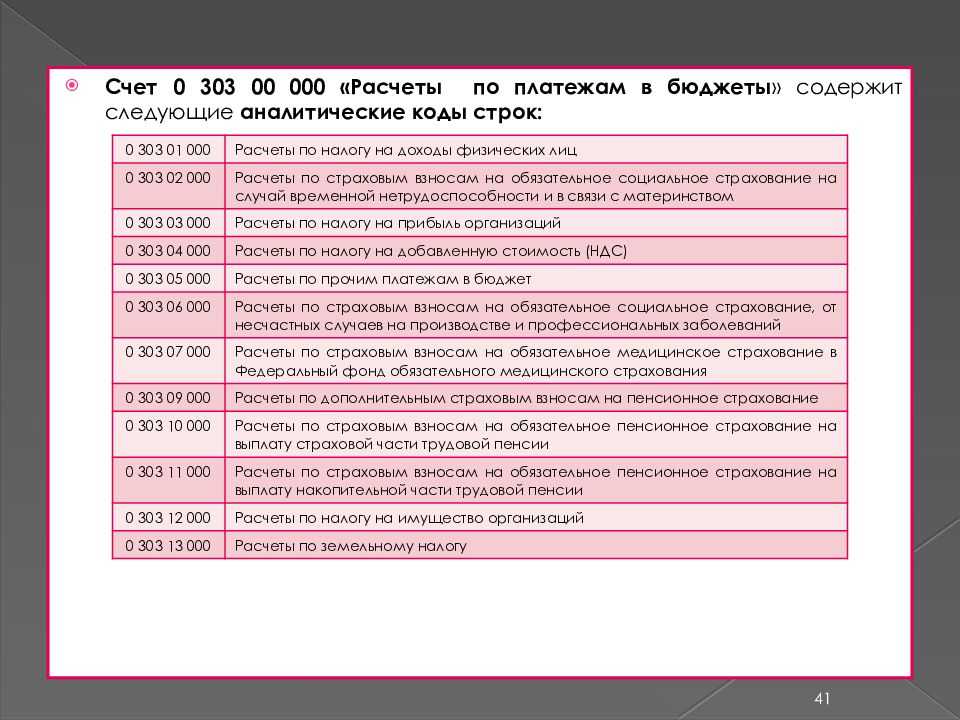

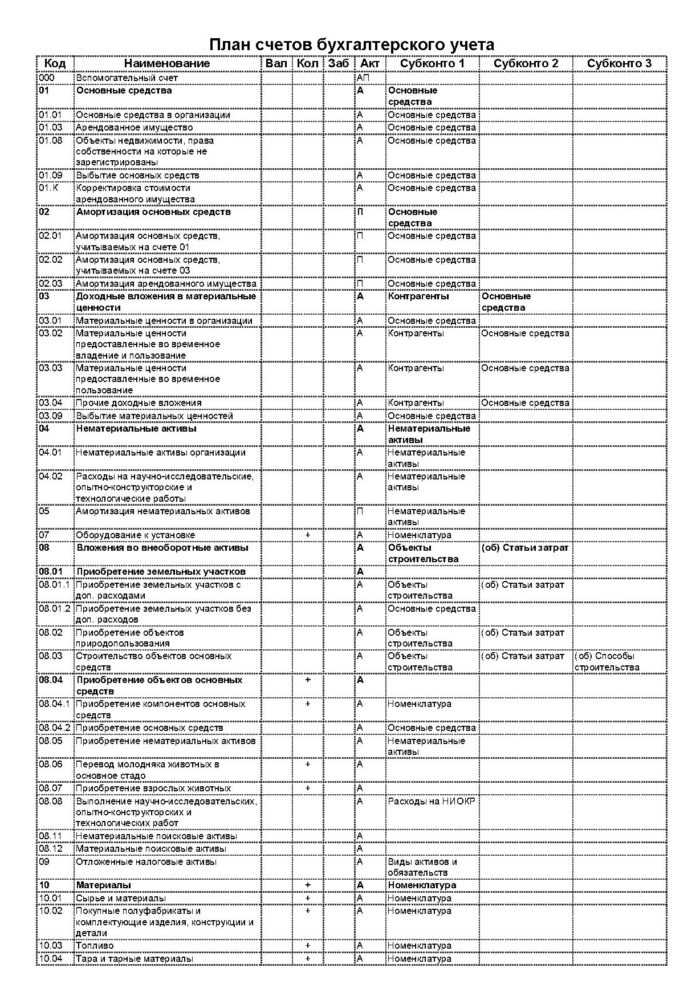

Типовые записи по счету 07

В момент поступления обозначенной категории товаров на склад бухгалтерская служба, руководствуясь данными в сопроводительных документах, отражает затраты организации посредством следующих типовых записей по 07 счету:

- Дт 07 — Кт 60 – стоимость прибора без НДС;

- Дт 19 — Кт 60 — сумма налога на добавленную стоимость. В случае, когда предприятие не является плательщиком данного налога, то он включается в стоимость покупки;

- Дт 07 — Кт 23 – затраты организации на доставку установки;

- Дт 07 — Кт 76 – если затраты на доставку были понесены сторонней организацией;

- Дт 07 — Кт 66 (67) – издержки по процентам по кредитам, если оборудование приобретено в кредит на срок до 1 года (более 1 года).

Как собрать основное средство из комплектующих в программе «1С:Бухгалтерия 8.3»

- Откройте программу «1С:Бухгалтерия 8.3» и перейдите в раздел «Основные средства».

- Выберите пункт меню «Журналы — Передвижения основных средств».

- В открывшемся документе нажмите кнопку «Создать» для создания новой операции.

- В поле «Субконто 3» выберите нужное комплектующее из списка.

- Укажите количество комплектующих, которые будут использованы для сборки основного средства.

- Нажмите кнопку «Добавить» для добавления комплектующего в документ.

- Повторите шаги 4-6 для всех комплектующих, которые будут использованы для сборки основного средства.

- Подтвердите создание операции и сохраните документ.

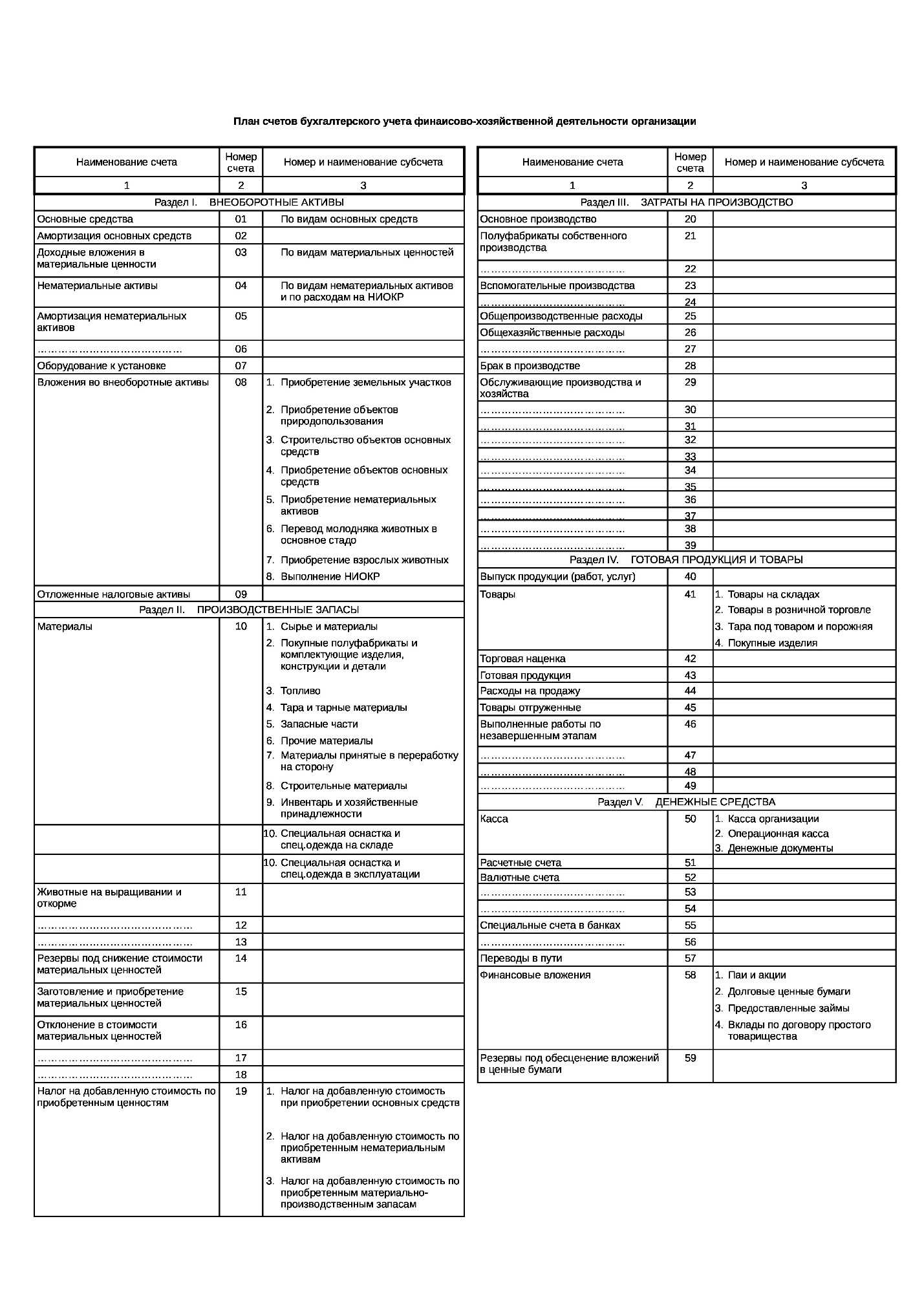

Чем отличаются 08 и 07 счета

Счет 08 и счет 07 являются основными счетами бухгалтерского учета и используются для оформления списания оборудования и основных средств организаций.

Счет 07 «Основные средства» применяется для учета оборудования, которое было поступило в результате покупки или собрано организацией путем монтажа или сборки. На счете 07 отражаются все комплектующие и сборочные единицы, которые используются при сборке основного средства.

Счет 08 «Оборудование» используется для учета оборудования, которое не является основным средством и не требует проведения монтажа или сборки. На счете 08 отражается только стоимость самого оборудования, без учета комплектующих и сборочных единиц.

Основное отличие между счетами 07 и 08 заключается в том, что на счете 07 отражается вся информация о комплектующих и сборочных единицах, необходимых для сборки основного средства, включая стоимость их приобретения и расчетную стоимость собранного основного средства. Счет 08 учитывает только стоимость самого оборудования.

Пример оформления счетов 07 и 08 в программе «1С:Бухгалтерия 8.3»:

Счет 07:

| Наименование | Сумма |

|---|---|

| Основная сборка | 10000 руб. |

| Комплектующее 1 | 5000 руб. |

| Комплектующее 2 | 3000 руб. |

Счет 08:

| Наименование | Сумма |

|---|---|

| Оборудование 1 | 5000 руб. |

| Оборудование 2 | 3000 руб. |

Таким образом, для правильного учета оборудования и основных средств необходимо точно определить, чем отличаются счета 07 и 08 и корректно оформить проводки на эти счета в соответствии с бухгалтерскими правилами и инструкцией по ведению учета.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Списание

Классификация счетов предусматривает специальные статьи для снятия стоимости агрегатов, сданных в монтаж. В частности, она относится в Дб сч. 08, обобщающим сведения по вложениям во внеоборотные активы. Вместе с этим завезенные на стройплощадку агрегаты, требующие монтажа, принимаются подрядчиком на забалансовую статью 005. Стоимость оборудования либо его деталей снимается, соответственно, с нее. Если установка оборудования, переданного подрядчику, на постоянном месте его использования фактически не начата, то его стоимость не списывается. При безвозмездной передаче, продаже и прочих аналогичных операциях агрегатов, подлежащих монтажу, их цена переносится на ДБ. Сч. 91, отражающий прочие расходы и доходы. Аналитический учет по сч. 07 осуществляется по участкам хранения объектов и отдельным их наименованиям (маркам, видам и пр.).

Выбытие оборудования к установке

Выбытие приобретенного, но не смонтированного оборудования, числящегося на 07 счете, возможно в результате:

- Списания в связи с негодностью;

- Продажи другому лицу;

- Безвозмездной передачи и др.

Непригодное оборудование, которое не успели передать в монтаж, подлежит списанию с кредита 07 в дебет 94. Если никакое конкретное лицо не виновато в появлении причины списания, то потери относятся в прочие расходы, в противном случае – на счета конкретных виновных работников.

Если объект без проведения монтажа решено продать или передать в виде безвозмездного дара, то следует данную процедуру оформлять через 91 счет. При наличии налоговой обязанности по уплате НДС надлежит его начислить от стоимости (продажной при реализации или рыночной при дарении) для последующего перечисления в бюджет.

Проводки по дебету счета 07

В момент поступления на склад составных частей оборудования к установке выполняются проводки, отражающие учет всех понесенных компанией расходов. Данные расходы отражаются по дебету 07 в корреспонденции со счетами, тип которых зависит от способа поступления оборудования на предприятие.

Проводки по учету затрат в отношении приобретаемого оборудования, требующего установки или сборки, выполняются на основании соответствующей документации, сопровождающей данные объекты.

Если среди этой документации имеется счет-фактура, и компания при этом относится к плательщикам добавленного налога, то расходы отражаются на 07 счете без учета НДС, который подлежит выделению на отдельный 19 счет. Если компания не является плательщиком в силу освобождения или отсутствия такой обязанности, то предъявленный НДС нужно включить в себестоимость оборудования, формируемую по дебету 07 счета.

Возможен вариант, когда компания принимает такое оборудование по учетным ценам в порядке, аналогичном поступлению материальных ценностей через 15 счет.

Возможные проводки по дебету 07 отражены в таблице: (нажмите для раскрытия)

| Операция | Дебет | Кредит |

| Учтена цена оборудования из документов поставщиков | 07 | 60 |

| Учтены затраты на доставку частей оборудования, произведенную своими силами | 07 | 23 |

| Учтены транспортные затраты, понесенные в связи с организацией доставки силами сторонней компании | 07 | 76 |

| Отражено поступление оборудование по учетным ценам | 07 | 15 |

| Учтены %-ты по кредитам, полученным для покупки оборудования, сроком до 1г. | 07 | 66 |

| Учтены %-ты по кредитам сроком свыше 1г. | 07 | 67 |

| Учтены затраты подотчетного лица, связанные с приобретением | 07 | 71 |

| Отражена стоимость оборудования, внесенного участником общества в виде вклада в капитал компании | 07 | 75 |

| Принято к учету оборудование от головного отделения или филиала организации | 07 | 79.1 |

| Принят объект в виде вклада по соглашению о совместной деятельности | 07 | 80 |

| Принято оборудования для целевых мероприятий | 07 | 86 |

| Оприходован объект, обнаруженный в ходе инвентаризации в виде излишка | 07 | 91.1 |

Проведение монтажа сборки поступившего оборудования

Монтаж оборудования является важным шагом в учете и установке нового средства на 07 счет организаций. Этот процесс по принятию 07 счетом 07 оборудования отличается от 08 счета, где проводится учет покупки основного средства.

Основное средство, поступившее на 07 счет, требует проведения монтажа, чтобы оно могло быть установлено и использовано организацией. Для этого необходимы следующие действия:

- Собрать сборку. В зависимости от типа оборудования монтаж может включать в себя подключение к электрической сети, монтаж комплектующих, настройку программного обеспечения и другие операции.

- Оформить учет поступившего оборудования в 1С:Бухгалтерии. Для этого необходимо создать новое основное средство на основе информации о поступившем на счете 07 оборудовании.

- Произвести установку собранного оборудования. Это включает в себя размещение и подключение к необходимым коммуникациям и системам.

Важно отметить, что проведение монтажа необходимо для правильной установки и функционирования оборудования. Этот процесс позволяет организации получить полную эффективность от использования поступившего основного средства

Продажа ОС

При продаже обязательно составляют документ о передаче ОС — накладную или акт. Как только в бухпрограмме проведут продажу объекта, система сфоримрует акт ОС-1 и внесет отметку о выбытии в инвентарную карточку. Доходы и расходы от продажи показывают на счете 91.

Если продали ОС, не восстанавливайте НДС. Надо начислить налог со стоимости по договору и выставить счет-фактуру. Когда продаете нежилую недвижимость, начисляйте НДС на дату передачи объекта: дата регистрации перехода права собственности в этом случае не важна. А вот с продажи жилья НДС начислять не надо (ст. , НК РФ).

Стандартные проводки при продаже ОС:

- Дт 62.01 Кт 91.1 — учет дохода от продажи.

- Дт 91.2 Кт 68.2 — начисление НДС.

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости.

- Дт 02.01 Кт 01.09 — списание накопленной амортизации.

Пример

Компания продала ОС за 150 000 рублей без НДС. Объект полностью самортизирован. Его балансовая стоимость — 2 500 000 рублей. Проводки будут такими:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 62.1 Кт 91.1 | Признали доход от продажи объекта | 150 000 |

| Дт 01.09 Кт 01.01 | Списали его первоначальную стоимость | 2 500 000 |

| Дт 02.01 Кт 01.09 | Списали накопленную амортизацию | 2 500 000 |

Модернизация оборудования и его амортизация

Под модернизацией оборудования понимают работы, связанные с улучшением его технологических и служебных свойств.

Амортизация на модернизируемое оборудование начисляется при условии, что модернизация займет не более 12 месяцев. В случае, если процесс улучшения осуществляется более года, то начисление амортизации необходимо прекратить.

- первоначальная стоимость оборудования — 418 000 руб;

- срок полезного использования — 3 года;

- годовая норма амортизации 1/3*100% = 33,33%;

- ежемесячная сумма амортизации 418 000 * 33,33% / 12 мес. = 610 руб.

Операции были отражены проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 08 Расходы на модернизацию ОС | 60 | Стоимость работ подрядчика | 966 руб. | Акт выполненных работ |

| 19 | 60 | НДС от стоимости работ подрядчика | 9 534 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС к вычету | 9 534 руб. | Счет-фактура |

| 60 | Оплата подрядчику | 62 500 руб. | Платежное поручение | |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 01 | 08 Расходы на модернизацию ОС | Увеличение балансовой стоимости оборудования на сумму модернизации | 966 руб. | Акт модернизации |

Подробнее о забалансовых счетах

В учете бухгалтера наравне с балансовыми счетами используется 11 забалансовых, в число которых входит и 007.

В целом предназначение любого забалансового счета – это хранение записей об активах, не принадлежащих конкретному предприятию, но временно имеющихся у него.

Наличие подобных записей в бухгалтерском балансе обусловлено .

Особенность этих данных заключается в том, что сводки по ним не указываются в перекрестном порядке, а обозначаются только по дебету или кредиту.

Регистры по сводкам и учетной политике также упрощены для записи, они указывают только на приход.

Практически каждое учреждение открывает забалансовый счет для внесения данных по тем или иным записям (квитанции, талоны ГСМ, билеты, дипломы и проч.), а также любых сведений, указывающих на возможность получения оплаты.

Предназначенная для указания на забалансовом счете сумма подлежит хранению на нем на протяжении 5-летнего периода после ее перевода с учетного баланса.

Перейдём к характеристике записей счёта 07 «Оборудование к установке». Перечислим основные проводки при выборе способа приобретения техники (дебет/кредит):

- 07/20 — инвентарь изготовлен самой организацией;

- 07/75 — техника является вкладом учредителей в уставной капитал;

- 07/60 (76) — оборудование приобретено у сторонних организаций или физических лиц;

- 07/79 — технические приспособления поступили от филиала организации;

- 07/86 — целевое финансирование покупки оборудования.

К другим важным проводкам относятся:

- 19/60 — отражение НДС при покупке оборудования;

- 08/07 — закрытие счёта, передача техники в монтаж;

- 08/76 (10, 23, 70) — монтаж силами организации;

- 03/08 — оборудование готово и введено в эксплуатацию на основании акта ОС-1, то есть учитывается в качестве основного средства. Проведённая таким образом техника является частью актива организации.

Списание оборудования со счёта 07 производится в случае продажи, дарения, неустранимой поломки и пр. При этом осуществляются следующие проводки:

- 79 (80)/07 — передача оборудования филиалу организации;

- 91.02/07 — продажа (дарение);

- 94/07 — списание в связи с неисправностью.

Что учитывается на 07 счете

Фиксировать на 07 счете нужно только то оборудование, в отношении которого перед вводом в эксплуатацию нужно провести сборку его составляющих, прикрепить его к несущим конструкциям – полу, фундаменту, опорам. Счет 07 является только активным.

Это может быть оборудование технологического, производственного, энергетического характера, а также используемое в мастерских, лабораториях в процессе возведения нового строительного объекта или изменении существующего.

Здесь же учитываются комплекты запчастей к такому оборудованию, различные контрольные, измерительные и прочие приборы, устанавливаемые в монтируемом оборудовании.

На 07 счете не учитываются объекты, не нуждающиеся в сборке перед использованием по назначению: (нажмите для раскрытия)

- Транспорт различного вида;

- Станки, представляющие собой целостные конструкции;

- Механизмы строительного назначения;

- С/х машины;

- Инструмент;

- Производственные инвентарь;

- Приборы, не относящиеся к составляющим монтируемого объекта.

Перейдём к характеристике записей счёта 07 «Оборудование к установке». Перечислим основные проводки при выборе способа приобретения техники (дебет/кредит):

- 07/20 — инвентарь изготовлен самой организацией;

- 07/75 — техника является вкладом учредителей в уставной капитал;

- 07/60 (76) — оборудование приобретено у сторонних организаций или физических лиц;

- 07/79 — технические приспособления поступили от филиала организации;

- 07/86 — целевое финансирование покупки оборудования.

К другим важным проводкам относятся:

- 19/60 — отражение НДС при покупке оборудования;

- 08/07 — закрытие счёта, передача техники в монтаж;

- 08/76 (10, 23, 70) — монтаж силами организации;

- 03/08 — оборудование готово и введено в эксплуатацию на основании акта ОС-1, то есть учитывается в качестве основного средства. Проведённая таким образом техника является частью актива организации.

Списание оборудования со счёта 07 производится в случае продажи, дарения, неустранимой поломки и пр. При этом осуществляются следующие проводки:

- 79 (80)/07 — передача оборудования филиалу организации;

- 91.02/07 — продажа (дарение);

- 94/07 — списание в связи с неисправностью.

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 07 в бухгалтерском учете: проводки и документы

Счет 07 бухгалтерского учета — это активный счет «Оборудование к установке», где отражается приобретенное организацией производственное, технологическое и энергетическое оборудование, нуждающееся в предварительном монтаже перед использованием.

Счет 07 в бухгалтерском учете

Оборудование, поступившее в организацию в виде безвозмездного дарения, в виде внесения учредителем в уставной капитал, в бухгалтерском учете учитывается на счете 07 «Оборудование к установке»:

Фактическая стоимость оборудования состоит из:

- Цены оборудования, указанной в сопроводительных документах;

- Общей суммы затрат за доставку оборудования;

- Общей суммы затрат на монтаж оборудования;

- И так далее.

При поступлении на склад приобретенного оборудования, требующего монтажа, в бухгалтерском учете на основании сопроводительных документов делаются следующие типовые проводки, отражающие расходы организации при приобретении оборудования:

| Дт счета | Кт счета | Описание операции |

| 07 | 60 | Отражена сумма оборудования, без учета НДС |

| 19 | 60 | Отражена сумма НДС (если организация не является плательщиком НДС, то предъявленный НДС включают в себестоимость приобретенного оборудования) |

| 07 | 23 | Отражена сумма затрат на доставку оборудования, произведенная самой организацией |

| 07 | 76 | Отражена сумма затрат на доставку оборудования, произведенная сторонней организацией |

| 07 | 15 | Отражена учетная цена приобретенного оборудования |

| 07 | 66 (67) | Отражены проценты по полученным кредитам для приобретения оборудования, сроком до 1 года (свыше 1 года) |

| 07 | 75 | Отражена стоимость оборудования, полученного организацией в виде внесения учредителем в уставной капитал |

| 07 | 91.01 | Оприходовано оборудование, выявленное при инвентаризации в виде излишка |

При передаче в монтаж поступившего оборудования формируются следующие проводки по счету 07, при этом сопроводительным документом будет Акт приема-передач (унифицированная форма ОС – 15):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

| Дт счета | Кт счета | Описание операции |

| 08 | 07 | Отражена передача приобретенного оборудования для монтажа |

| 08 | 60 (23,76) | Отражена сумма расходов, потраченных на монтаж приобретенного оборудования |

| 01 | 08 | Готовое оборудование приходуется как ОС для дальнейшей эксплуатации |

Выбытие приобретенного оборудования, которое числиться на счете 07, возможно если:

- Оборудование продано другому контрагенту;

- Безвозмездно подарили;

- Списали в связи с негодностью;

- И так далее.

При выбытии оборудования формируются следующие проводки по счету 07:

| Дт счета | Кт счета | Описание операции |

| 79 (80) | 07 | Отражена передача оборудования филиалу организации (участнику совместной деятельности при расторжении договора) |

| 91.02 | 07 | При реализации (дарении) стоимость оборудования отражена в составе прочих расходов |

| 94 | 07 | Отражена списанная себестоимость бракованного оборудования |

Пример операций и проводок по счету 07

Рассмотрим, более подробно типовые проводки и примеры операций по счету 07.

Комиссия оценивает соответствие приобретенного оборудования техническим характеристикам и дает заключение о возможности использования и передачи оборудования в монтаж. Оформленный Акт отдается руководителю предприятия на утверждение.

При передаче оборудования в монтаж формируется Акт о приеме-передаче оборудования в монтаж ОС № 15. Если в период монтажа выявляются какие-либо дефекты оборудования, то формируется Акт о выявленных дефектах оборудования ОС № 16.

Бухгалтер ООО «ВЕСНА» сформировал следующие проводки при поступлении оборудования, нуждающегося в монтаже:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 07 | 60 | 3 000 000 | Отражена стоимость приобретенного оборудования | Акт о приеме (поступлении) оборудования (ОС -14), Счет фактура полученный |

| 19 | 60 | 540 000 | Отражена сумма НДС | |

| 07 | 60 | 50 000 | Отражена стоимость услуги транспортной компании за доставку | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 9 000 | Отражена сумма НДС | |

| 08.03 | 07 | 3 050 000 | Отражена стоимость оборудования, переданного для монтажа (3 000 000,00 + 50 000,00) | Акт приема – передачи оборудования (форма ОС № 15) |

| 68 | 19 | 549 000 | Уплаченный НДС принят к вычету (540 000,00 + 9 000,00) | Счет фактура полученный, Книга покупок |

| 08.03 | 60 | 250 000 | Отражена стоимость услуги сторонней компании за монтаж оборудования | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 45 000 | Отражена сумма НДС | |

| 01 | 08.03 | 3 300 000 | Принятие к учету и введение в эксплуатацию готового оборудования (3 050 000,00 + 250 000,00) | Акт ввода в эксплуатацию ОС |

| 68 | 19 | 45 000 | Уплаченный НДС принят к вычету | Счет фактура полученный, Книга покупок |

Использование заемных средств

Агрегаты могут быть приобретены с привлечением кредита. В этом случае проценты по нему должны формировать оценку оборудования до момента передачи его на установку. Операции начисления % по банковским кредитам, которые были получены для покупки таких объектов, должны отражаться в зависимости от срока предоставления заемных средств. Проводки выглядят следующим образом:

– Дб 07 Кд 66 (67).

В случае реализации агрегатов до монтажа делаются следующие записи:

– на списание: Дб 91.2 Кд 07.

– на сумму задолженности покупателя: Дб 62 Кд 91.1.

В результате по сч. 91, отражающему прочие расходы и доходы, будет выявляться финансовый итог от реализации оборудования. Это обуславливается тем, что по дебету определяется себестоимость проданных материальных ценностей, а по кредиту – сумма, вырученная от продажи. В таких случаях, однако, может возникнуть и убыток.

Основные особенности учета

ОС, которые не могут использоваться без предэксплуатационной установки, сборки, наладки, бухгалтеру производственной компании необходимо приходовать на синтетическом счете отдельно от других внеоборотных активов. Для обособленного учета создается спецсчет. На нем оборудование к установке учитывается до момента ввода в эксплуатацию. После оформления всей документации по установке, пуско-наладке специальной проводкой актив переводится в состав основных средств.

В обособленном учете отражается суммарный объем понесенных затрат на приобретение оборудования, монтаж, программирование, пуско-наладку. В этот объем включаются:

-

стоимость техники и компонентов;

-

цена доставки актива на объект производства;

-

расходы на подготовку к установке (строительные и другие работы), установку, наладку;

-

затраты на хранение актива до его запуска.

Если компания покупает одновременно несколько внеоборотных активов, которые подлежат установке, в бухгалтерском учете общие затраты распределяются по объектам.

Если на конец отчетного периода оборудование не введено в эксплуатацию, оно должно быть отражено в бухучете, согласно правилам, рассмотренным выше. Также учетные данные отражаются в текущей отчетности. Если отчитываться предстоит по итогам года, в балансе следует заполнять строку 1190. Стоимость не запущенного в эксплуатацию оборудования выражается в денежных единицах и подлежит суммированию со стоимостью других внеоборотных активов.

Важно: принять к учету оборудование, подлежащее установке и наладке, бухгалтер может только при наличии корректной первичной документации, например, подписанного акта ОС-14. Когда техника отправляется в монтаж, оформляется акт ОС-15

В бухучете при этом стоимость основного средства переводится в состав вложений во внеоборотные активы. Подтверждением расходов на монтаж служат бухгалтерские справки и акты выполненных работ. Первые используются, если установка осуществляется своими силами. Акты выполненных работ актуальны при сотрудничестве производственной компании с подрядчиками.