Как составить договор о совместной деятельности?

Обратите внимание, что если такой договор заключается с целью извлечения прибыли, то его сторонами могут быть только хозяйствующие субъекты (юридические лица, индивидуальные предприниматели). Вывод: «товарищами не вправе быть физические лица, государственные образования, общества не являющиеся коммерческими»

См. письмо ВАС РФ от 25.07.2000 года № 56.

Если договор совместной деятельности заключается с целью инвестирования, то в данном случае следует руководствоваться нормами федерального закона «Об инвестиционном товариществе».

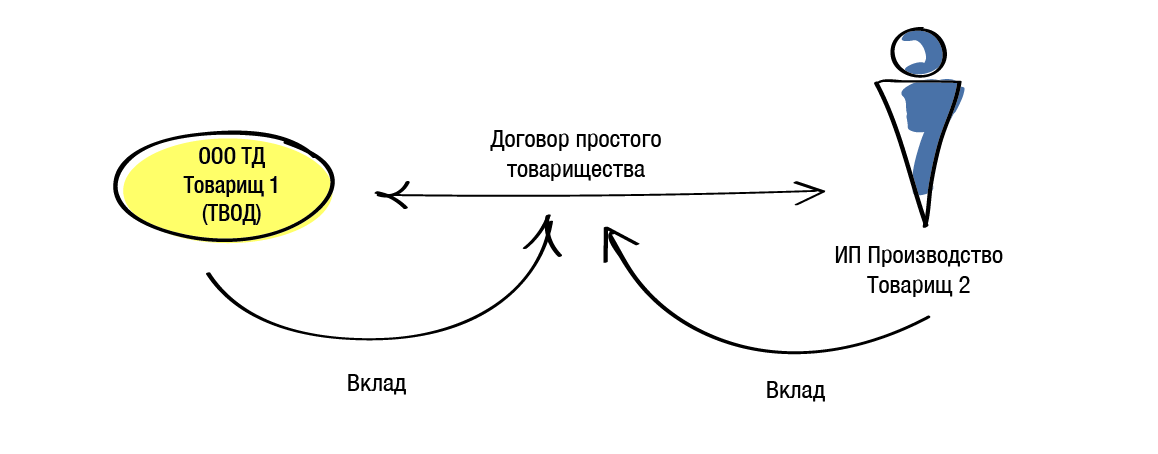

Смысл такого договора в том, что товарищи (отдельные хозяйствующие субъекты) могут соединить свои вклады и работать совместно, не образовывая общее юридическое лицо.

Основания прекращения (расторжения) договорных обязательств предусмотрены статьей 1050 ГК РФ, это может быть недееспособность «товарища», его банкротство, смерть, ликвидация, отказ от дальнейшего участия, истечение срока действия договора.

Когда договорные отношения прекращаются – все, что вложили «товарищи» в общее дело возвращается им. В случае если в процессе совместной деятельности у товарищей образовалась задолженность – ответственность за нее солидарна.

Договор о совместной деятельности может быть заключен на неопределенный срок (бессрочный), однако это совершенно не означает, что товарищ не сможет расторгнуть договор, при желании. Условие о запрете на выход отраженное в договоре – ничтожно.

Кроме того, если одна из сторон договора пожелает выйти из товарищества, целью создания которого была определенная цель (и она на момент выхода не достигнута) или созданного на определенный срок может выйти из товарищества при условии уплаты остальным его членам ущерба, нанесенного указанными действиями.

Возможности простого товарищества

Если участники намерены объединить свои возможности, чтобы решить определенную деловую задачу, им необязательно образовывать юридическое лицо – можно создать простое товарищество. Минимальное количество сторон составляет две, максимальное – неограниченно. При этом стать товарищами могут:

- индивидуальные предприниматели;

- любые юридические лица.

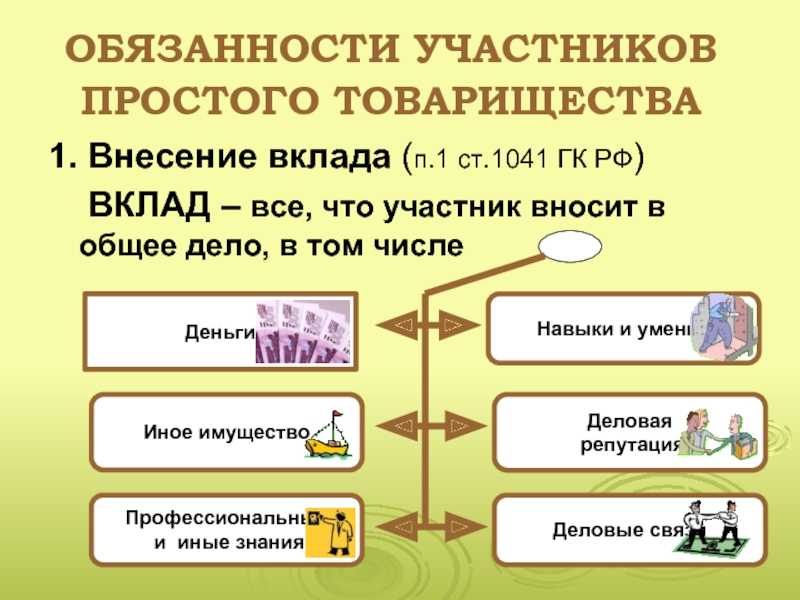

В качестве вклада заинтересованные лица могут совершить как материальную (финансовую), так и нематериальную инвестицию:

- денежные средства;

- физическое имущество – оборудование, сырье, материалы и т.п.;

- определенные знания, умения, профессиональные компетенции;

- деловая репутация, дающая возможность дополнительного привлекать средства, формировать связи с партнерами, которые могут содействовать решению задач.

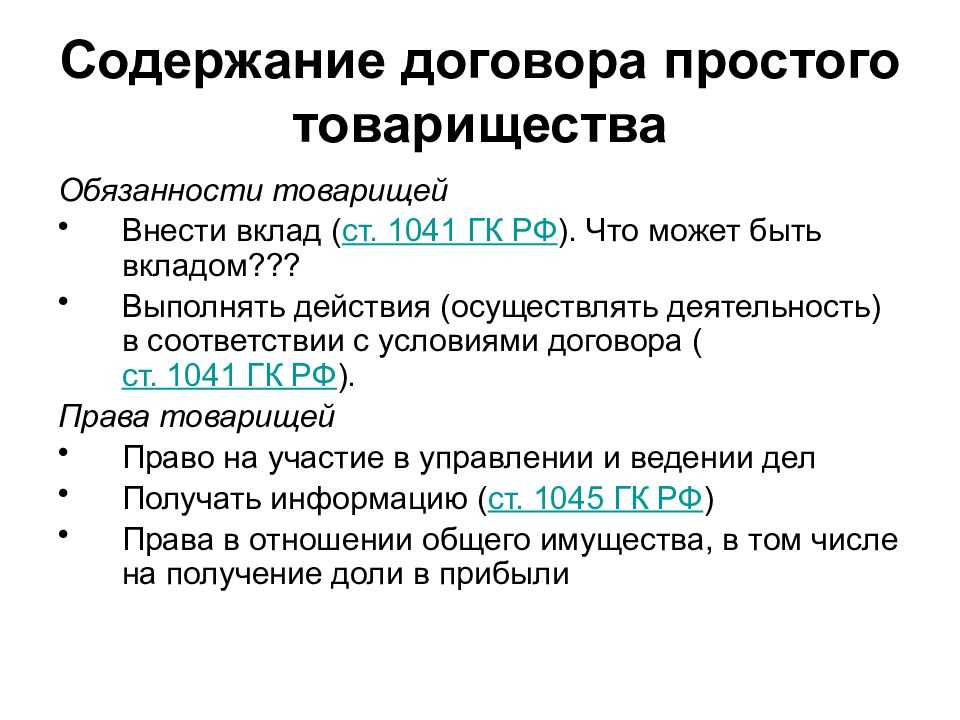

Члены вносят имущество или денежные средства в равных долях или в соответствии со своим изначальным уговором.

В некоторых случаях измерить персональный вклад достаточно трудно (например, в случае с профессиональными знаниями или деловой репутацией), поэтому участники сами разрабатывают систему критериев, по которым будут распределяться доходы. В общем случае доходы распределяются с учетом вклада (т.е. пропорционально).

1.1. В целях содействия друг другу в решении уставных задач Стороны договорились предоставлять друг другу финансовую и техническую помощь в виде кредитов, безвозмездных ссуд, техники и технологий, осуществлять благотворительную деятельность, оказывать взаимные услуги, обмен информацией, производить взаимные поставки товаров, оборудования, услуг, участвовать в совместных практических проектах и других видах совместной деятельности, не противоречащих законодательству, на коммерческой основе.

1.2. Стороны осуществляют совместную маркетинговую деятельность в сфере развития и внедрения в промышленность наукоемких технологий.

1.3. Стороны берут на себя поиск партнеров и покупателей на продукцию, товары и услуги, предлагаемые рынку сбыта.

1.4. Стороны могут оказывать друг другу дилерские услуги, в том числе рекламу и сбыт производимой продукции (услуг), предпродажную проверку, комплектование и тестирование, гарантийное и послегарантийное обслуживание, изучение рынка сбыта.

1.5. Стороны могут делегировать друг другу право предоставлять свои коммерческие интересы во всех указанных выше видах операций со сторонними юридическими и физическими лицами.

Когда заключается договор о сотрудничестве?

- Два бизнесмена желают организовать отельный бизнес отдельно друг от друга, при этом первый имеет соответствующее помещение, а второй – необходимый денежный капитал. о том, как открыть ИП на двоих.

- Конечно, возможен простой вариант аренды помещения, но более эффективным можно считать заключение партнерства – первая сторона представляет ресурс в виде помещения, а вторая – несет ответственность за финансовую часть.

- В конечном итоге, полученную прибыль партнеры поделят соответственно своему вложению в общий проект.

- Общее спонсирование единого проекта для его создания, внедрения, развития и проч.

- Объединение деятельности научно-технической направленности для улучшения достигаемых результатов.

- Оказание любого вида взаимопомощи.

- Партнерство на взаимовыгодных условиях.

Чтобы в дальнейшем не столкнуться с недопониманием и возможными ссорами, стоит все детали сотрудничества закрепить документально, заключив соглашение о совместной деятельности.

Жилищный и жилищно-строительный кооператив

Создание и деятельность жилищных и жилищно-строительных кооперативов регламентируется главой 11 Жилищного кодекса Российской Федерации» от 29.12.2004 N 188-ФЗ.

Также регулирование деятельности ЖСК на законодательном уровне проводится через 214-ФЗ «Об участии в долевом строительстве». Согласно ему жилищно-строительный кооператив – это единственная законная альтернатива долевому строительству.

Жилищным или жилищно-строительным кооперативом признается добровольное объединение граждан и в установленных ЖК, другими федеральными законами случаях юридических лиц на основе членства в целях удовлетворения потребностей граждан в жилье, а также управления многоквартирным домом.

Члены жилищно-строительного кооператива своими средствами участвуют в строительстве, реконструкции и последующем содержании многоквартирного дома. Жилищно-строительный кооператив в соответствии с законодательством о градостроительной деятельности выступает в качестве застройщика и обеспечивает на принадлежащем ему земельном участке строительство, реконструкцию многоквартирного дома в соответствии с выданным такому кооперативу разрешением на строительство. Жилищно-строительный кооператив, за исключением жилищно-строительных кооперативов, создание которых предусмотрено Федеральным законом от 24 июля 2008 года N 161-ФЗ «О содействии развитию жилищного строительства», не вправе осуществлять одновременно строительство более одного многоквартирного дома с количеством этажей более чем три.

Члены жилищного кооператива

Членом жилищного кооператива может быть:

- гражданин, достигший возраста шестнадцати лет;

- юридическое лицо в случае, установленном законодательством Российской Федерации;

- юридическое лицо, являющееся собственником помещения в многоквартирном доме, в случае, если жилищный кооператив осуществляет управление общим имуществом в этом многоквартирном доме.

Количество членов жилищного кооператива не может быть менее пяти, но не должно превышать количество жилых помещений в строящемся или приобретаемом кооперативом многоквартирном доме.

Устав жилищного кооператива

В уставе жилищного кооператива должны содержатся сведения о:

- наименовании кооператива

- месте его нахождения

- предмете и целях деятельности

- порядке вступления в члены кооператива

- порядке выхода из кооператива и выдачи паевого взноса, иных выплат

- размере вступительных и паевых взносов, составе и порядке внесения вступительных и паевых взносов

- об ответственности за нарушение обязательств по внесению паевых взносов

- о составе и компетенции органов управления кооператива и органов контроля за деятельностью кооператива

- порядке принятия ими решений, в том числе по вопросам, решения по которым принимаются единогласно или квалифицированным большинством голосов

- порядке покрытия членами кооператива понесенных им убытков, порядке реорганизации и ликвидации кооператива.

В уставе жилищного кооператива может быть предусмотрено использование системы или иной информационной системы при решении вопросов, связанных с управлением в жилищном кооперативе, с учетом функций указанных систем.

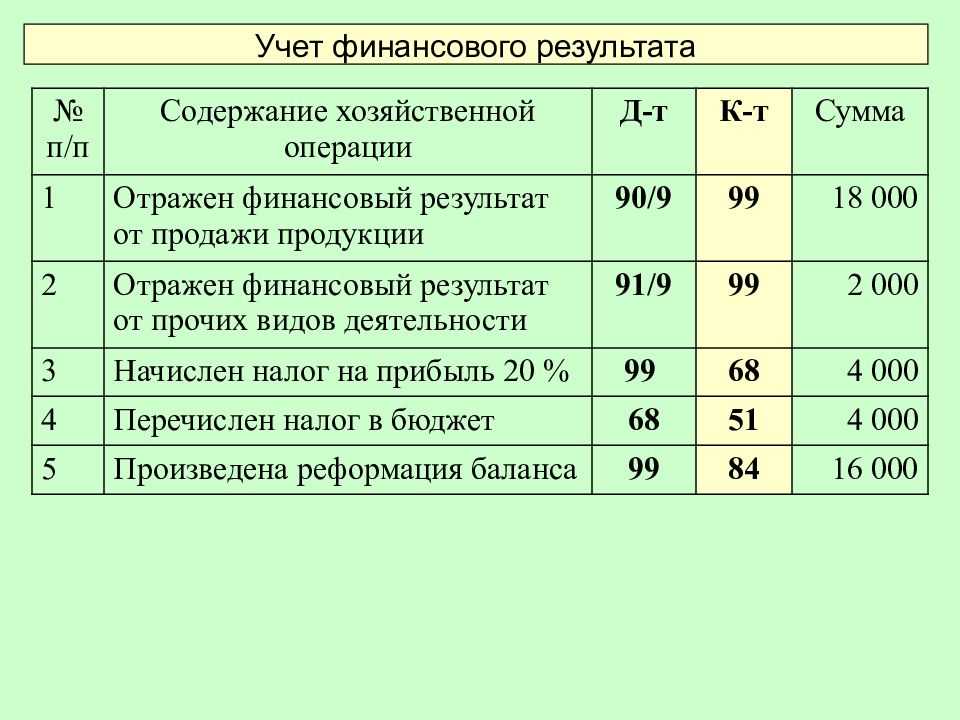

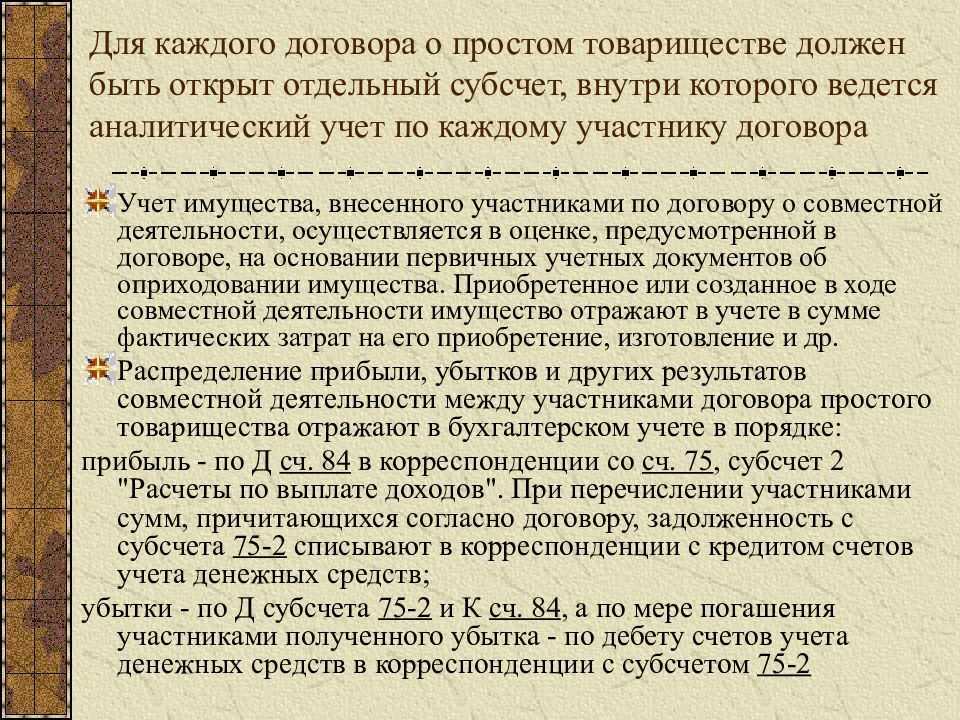

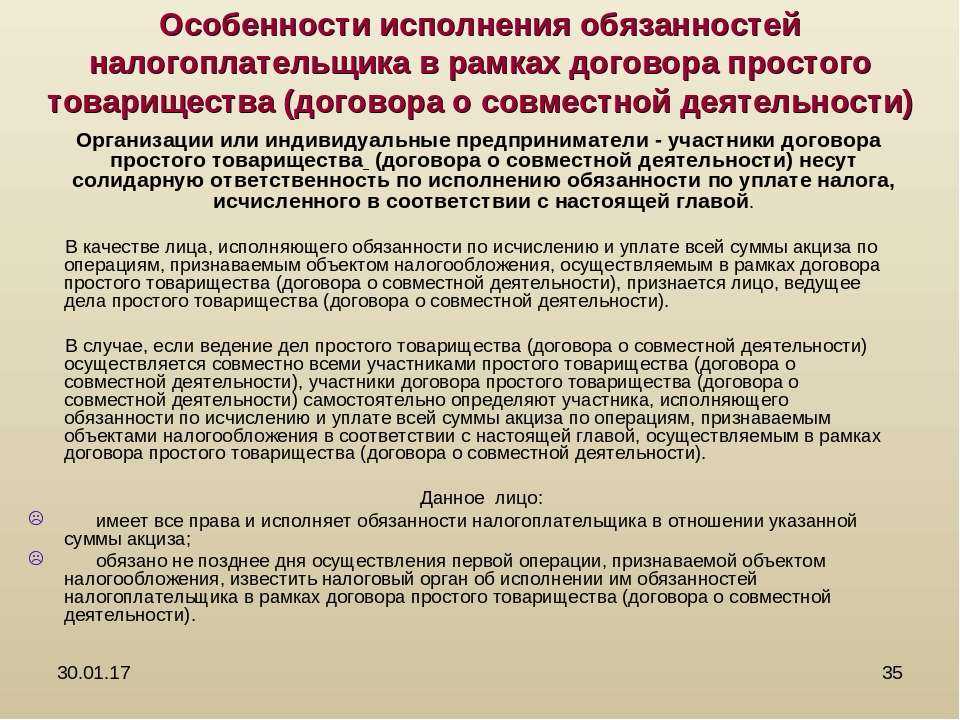

Особенности налогообложения договора простого товарищества:

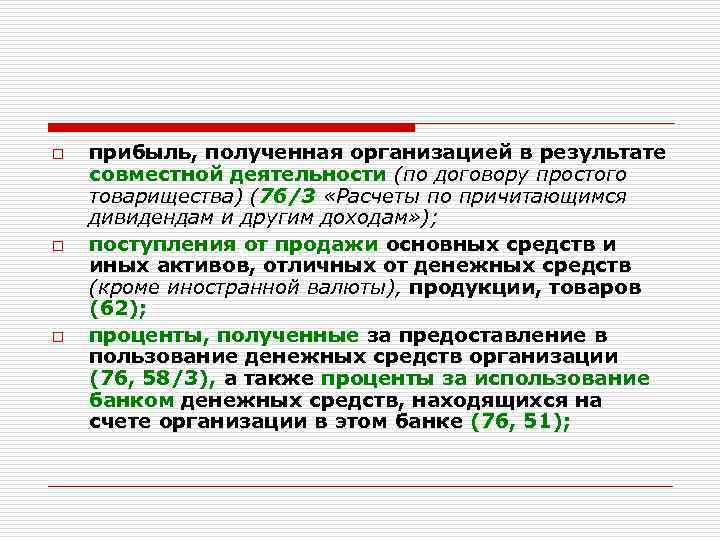

1) Полученная товариществом прибыль облагается на уровне товарищей, согласно применяемой ими системе налогообложения.

В целях налогообложения доходов каждый товарищ будет учитывать у себя не выручку, а часть прибыли (финансовый результат деятельности), которую ТВОД распределит пропорционально (или не пропорционально, как стороны установят в договоре) размеру вкладов (п.4 ст. 278 и п.9 ст. 250 НК РФ). Соответственно, налогообложение доходов осуществляется у Товарищей по их ставкам в соответствии с применяемым режимом налогообложения — ОСН или УСН.

Важно! Упрощенец, участвуя в простом товариществе, может применять только объект «Доходы минус Расходы»!п.3 ст.346.14 НК РФ ЕНВД также запрещено.п.2.1 ст.346.26 НК РФ

2) Для товарищей доход от участия в простом товариществе считается внереализационным доходом.

Это обстоятельство может стать непреодолимым препятствием для работы в рамках товарищества в тех случаях, когда потенциальные заказчики Товарищества тщательно анализируют финансовые показатели своих контрагентов, определяя допустимость сотрудничества, в том числе, на основе величины выручки (дохода от реализации) контрагента.

3) Финансовый результат товарищества определяется поквартально.

4) Вся деятельность в рамках простого товарищества облагается налогом на добавленную стоимость (НДС)ст.174.1 НК РФ, независимо от того, какие режимы налогообложения применяют его участники. Иными словами: даже если все участники простого товарищества находятся на упрощенной системе налогообложения, вся выручка от совместной деятельности в рамках простого товарищества будет облагаться НДС. При этом также есть право на применение налоговых вычетов по НДС.

В связи с этим заключать договоры поставки товаров (оказания услуг, выполнения работ) от имени простого товарищества и выставлять по ним счета-фактуры может любой товарищ, а не только «товарищ, ведущий общие дела». А вот счета-фактуры по затратным договорам (приобретение материалов, товаров (услуг), арендная плата для целей ведения совместной деятельности) должны быть оформлены именно на товарища, ведущего общие дела.

При этом простое товарищество начисляет НДС по общим правилам: может использовать льготные ставки 10% и 0%, пользоваться освобождением от НДС определенных операций в соответствии со ст.149 НК РФ.

5) Декларацию по НДС по результатам деятельности товарищества подает один из товарищей.

Учитывая, что простое товарищество не является самостоятельным юридическим лицом и, соответственно, налогоплательщиком, НК РФ ввел специальную роль — «лицо, исполняющее обязанности плательщика НДС». Им, как правило, является ТВОД. Причем в качестве такого товарища может выступать как организация, так и индивидуальный предприниматель, вне связи с их системой налогообложения.

Участник, ведущий учет операций, предоставляет одну декларацию — как по собственным, так и по операциям простого товарищества.Письмо Минфина РФ от 05.04.2012 г. N 03-07-15/34

Различия между договором простого товарищества и инвестиционным договором

Учитывая, что в ряде случаев налоговым законодательством предусмотрены особенности налогообложения деятельности, осуществляемой в рамках договора простого товариществ, а также ограничения, предусмотренные исключительно для лиц, заключивших такой договор, важно максимально четко разграничить договор простого товарищества и близкий ему по природе инвестиционный договор. В соответствии с определением, приведенным в

В соответствии с определением, приведенным в

«Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон об инвестиционной деятельности) под инвестиционной деятельностью понимается вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

«Обязательность» осуществления совместной деятельности из требований закона об инвестиционной деятельности не вытекает.

Капитальные вложения представляют собой инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Таким образом, основной целью инвестиционной деятельности является создание нечто нового, что в дальнейшем будет приносить доход. Для договора совместной деятельности более характерно именно осуществление деятельности, приносящей доход в течение определенного времени, при этом новые материальные объекты создаются не всегда.

Также существенные различия имеют место между сторонами договора. По договору простого товарищества сторонами являются индивидуальные предприниматели и (или) коммерческие организации

().

Договором об инвестиционной деятельности предусматривается более широкий круг участников, в том числе инвесторы, к которым относятся физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности, заказчики, подрядчики, пользователи объектов капитальных вложений и другие лица, т. е. круг лиц, являющихся участниками инвестиционной деятельности, более широк.

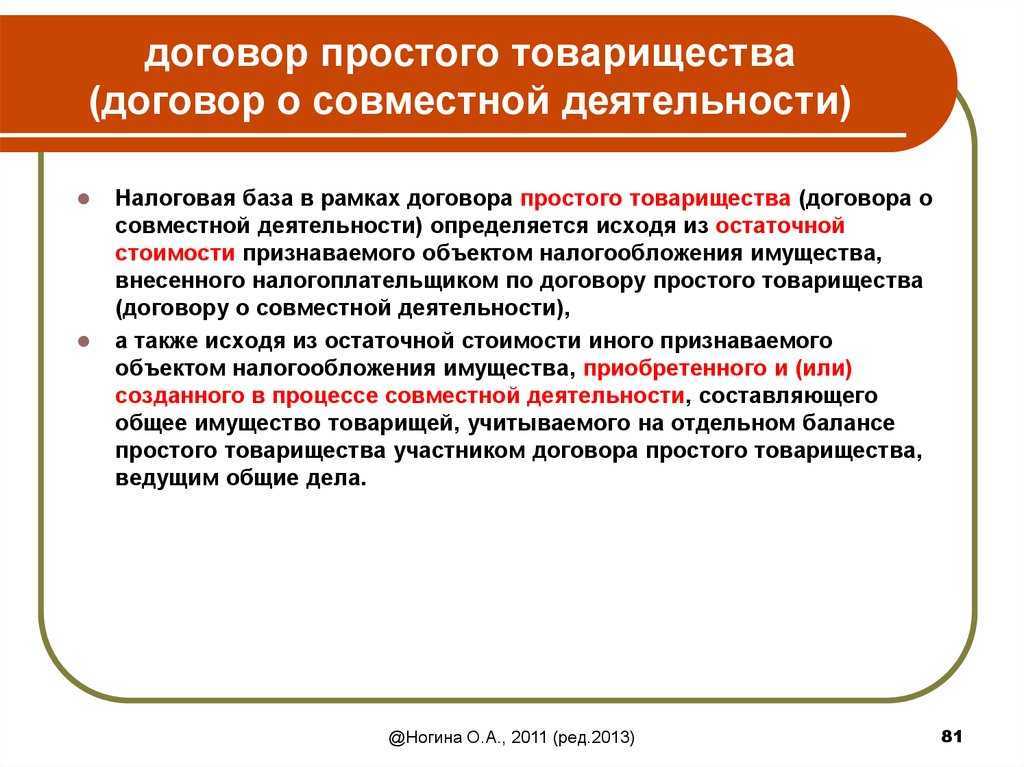

Имеет место и различие в части вкладов. В рамках договора инвестирования инвестор имеет право на самостоятельное определение объемов и направлений капитальных вложений.

В рамках договора простого товарищества вклады предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. При этом денежная оценка вклада товарища производится по соглашению между товарищами

().

Также отличительной особенностью договора простого товарищества является то обстоятельство, что внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью, если иное не установлено законом или договором простого товарищества либо не вытекает из существа обязательства

(), а обязанности по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются договором простого товарищества

(). Кроме того, нормами гражданского законодательства определены специальные положения в части ведения общих дел товарищей, ведения бухгалтерского учета и порядка покрытия расходов и убытков.

При осуществлении инвестиционной деятельности следует отметить, что согласно пункту 1 статьи 8 Закона об инвестиционной деятельности отношения между субъектами инвестиционной деятельности осуществляются на основе договора и (или) государственного контракта, заключаемых между ними в соответствии с

.

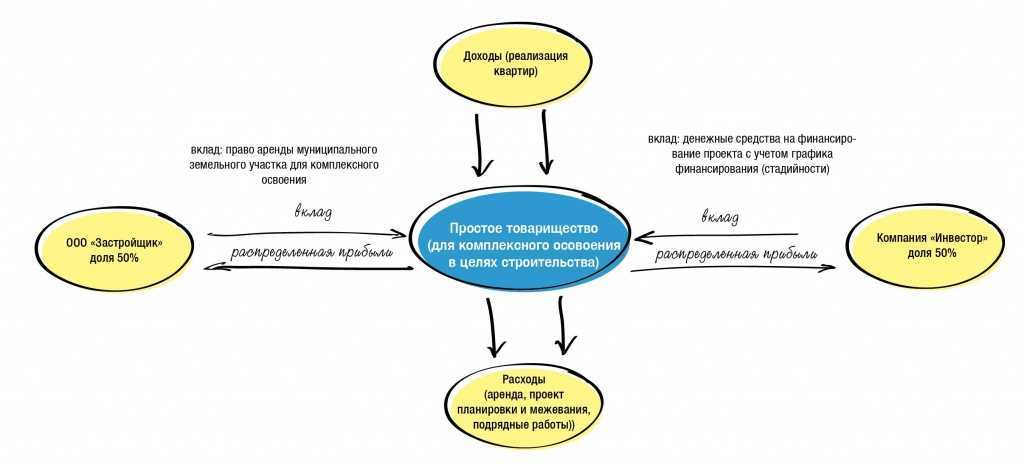

Пример, демонстрирующий различия между договором простого товарищества и договором об инвестиционной деятельности, приведен в письме Минфина России

. В письме разъяснено, что в случае осуществления деятельности участниками долевой собственности в виде торгового центра по передаче во временное владение и (или) пользование торговых мест в данном торговом центре, построенного в рамках договора об инвестиционной деятельности, не являющегося договором простого товарищества (договором о совместной деятельности), ограничения, предусмотренные для участников договора простого товарищества, в том числе в части применения системы налогообложении в виде ЕНВД, не действуют.

Другой комментарий к статье 1041 Гражданского Кодекса РФ

1. Конструкция договора о совместной деятельности была и ранее известна российскому (советскому) праву. Гражданский кодекс РСФСР 1964 г., Основы гражданского законодательства Союза ССР и республик 1991 г. содержали нормы, посвященные данному виду договора, что не случайно, поскольку договор простого товарищества является одним из распространенных видов договоров, использование которых началось еще в римскую эпоху.

2. К отличительным признакам данного договора относятся:

а) наличие единой общей цели: извлечение прибыли, строительство недвижимости и т.д. «В рамках такого договора товарищи преследуют одну и ту же цель, в том числе и получение прибыли, и цель эта может быть достигнута товарищами именно в результате их совместных действий» (Постановление ФАС Северо-Западного округа от 26 октября 2010 г. по делу N А42-8760/2009). Следует заметить, что, как правило, в гражданско-правовых договорах цели у сторон различны: продавец желает получить деньги, а покупатель — право собственности на вещь и т.п. И в этом наблюдается принципиальное отличие совместной деятельности от сходных договоров, прежде всего от договора участия в долевом строительстве, по которому одна сторона (застройщик) обязуется в предусмотренный договором срок своими силами и (или) с привлечением других лиц построить (создать) многоквартирный дом и (или) иной объект недвижимости, а другая сторона (участник долевого строительства) обязуется уплатить обусловленную договором цену и принять объект долевого строительства (ст. 4 Федерального закона от 30 декабря 2004 г. N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»). Как видно, цели у сторон договора об участии в долевом строительстве различны, что не позволяет отождествлять его с договором о совместной деятельности;

б) объединение вкладов товарищей. Более подробно о видах вкладов в совместную деятельность см. ст. 1042 ГК РФ;

в) обязанность товарищей действовать совместно для достижения общей цели, в отличие от участников хозяйственного общества, для которых такая обязанность не предусмотрена.

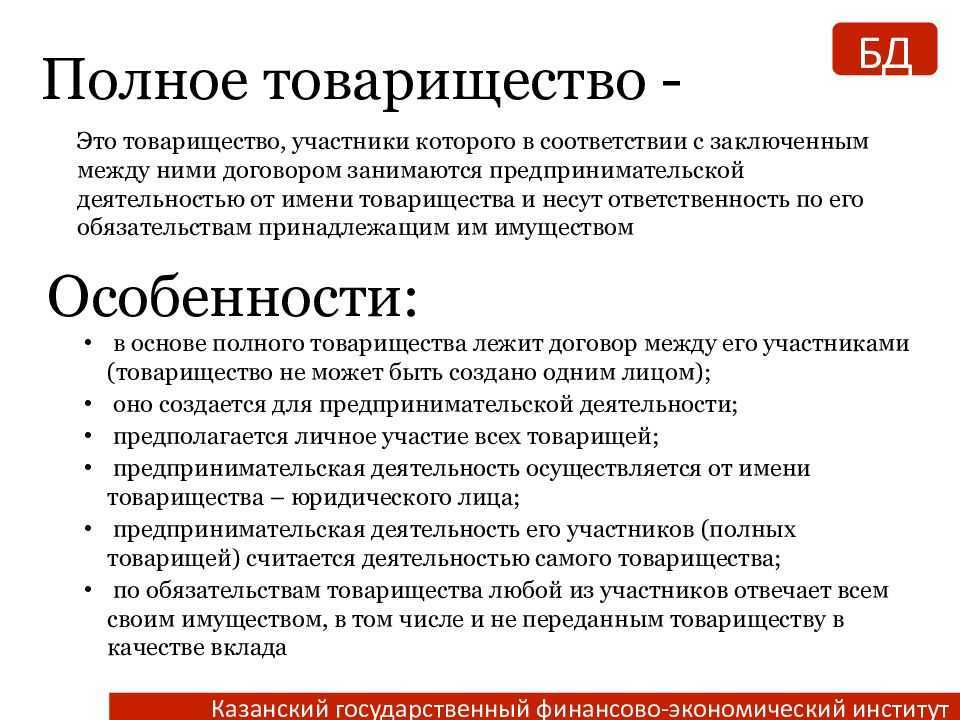

3. Несмотря на похожесть наименований, договор простого товарищества следует отличать от договора полного товарищества, поскольку последнее — это организационно-правовая форма (вид) юридического лица. В рамках же договора простого товарищества юридическое лицо не создается.

Не следует путать данный договор и с договором товарищества собственников жилья, которое также является организационно-правовой формой юридического лица, разновидностью некоммерческой организации.

4. По общему правилу участниками договора простого товарищества могут быть любые субъекты, за исключением членов товарищества, созданного для осуществления предпринимательской деятельности. Толкование понятия предпринимательской деятельности применительно к анализируемому договору можно обнаружить в судебной практике. Так, в одном из дел в обоснование заявленного требования о признании недействительным договора о совместной деятельности по сооружению и эксплуатации платной стоянки истец ссылался на то, что до истечения срока действия договора о совместной деятельности ответчик заключил договор с третьим лицом на продажу причитающейся ему части здания, строительство которого не завершено. На момент заключения договора о совместной деятельности ответчик не намеревался продавать причитающуюся ему часть здания. Названный договор с третьим лицом заключен ответчиком через два года после подписания договора о совместной деятельности, который являлся договором о продаже будущего имущества ответчика и был обусловлен сокращением штатной численности и исчерпанием надобности в дополнительных помещениях. Поэтому отсутствуют основания полагать, что оспариваемый договор заключен в целях осуществления предпринимательской деятельности (информационное письмо Президиума ВАС РФ от 25 июля 2000 г. N 56 «Обзор практики разрешения споров, связанных с договорами на участие в строительстве» (п. 3)).

КАК РАССЧИТАТЬ НАЛОГ НА ПРИБЫЛЬ?

Расчет налога на прибыль представляет собой важный этап в учете и анализе финансовых показателей компании. Это помогает определить сумму налоговых обязательств, которые должна будет уплатить организация в соответствии с установленными законодательством правилами.

Для расчета налога на прибыль необходимо учесть ряд факторов, таких как общая сумма доходов, себестоимость продукции или услуг, амортизация оборудования и других активов, а также налоговые льготы и скидки, которые могут применяться в конкретной ситуации.

Одним из основных элементов расчета налога является определение базы налогообложения, которая представляет собой разницу между доходами и расходами организации

Важно учесть все допустимые расходы, включая затраты на производство и административные издержки

После определения базы налогообложения необходимо применить ставку налога, которая зависит от ряда факторов, включая сумму прибыли, тип деятельности организации и действующее законодательство.

Дополнительно, при расчете налога на прибыль могут учитываться различные налоговые льготы и скидки, которые предусмотрены для определенных категорий организаций или в определенных ситуациях. Это могут быть уменьшение ставки налога, освобождение от налога на определенное время или другие формы налогового позволения.

Предмет договора

Предметом договора о совместной деятельности является сотрудничество между двумя или более сторонами в целях осуществления совместной предпринимательской деятельности. Стороны договора объединяют свои усилия, ресурсы и знания для достижения общих целей.

В рамках договора о совместной деятельности стороны могут создавать совместные предприятия, осуществлять совместные проекты или программы, совместно производить товары или оказывать услуги. Они делят между собой ответственность и ресурсы для осуществления совместной деятельности.

Предметом договора о совместной деятельности может быть любая легальная предпринимательская деятельность, например: разработка и выпуск продукции, проведение исследований и разработок, создание и управление совместными финансовыми проектами, оказание консультационных или технических услуг и т.д.

Стороны договора могут определить конкретные условия и сроки совместной деятельности, а также порядок распределения прибыли и управления проектом. Каждая сторона обязуется внести свой вклад и добросовестно выполнять свои обязательства по договору.

УЧАСТНИКИ ПРАВООТНОШЕНИЙ

ФЗ «Об инвестиционном товариществе» был разработан с учетом анализа и адаптации к российской континентальной системе права Единообразного закона США о партнерстве с ограниченной ответственностью (Uniform Partnership Act Ch. 614 Limited Liability Partnerships), Закона Великобритании о партнерстве с ограниченной ответственностью 1907 г., Закона о совместных фондах развития (Pooled Development Funds Act) (Австралия, 1992 г.). Правовое регулирование договора об инвестиционном товариществе позволит ему занять промежуточное положение между товариществом на вере и договором о совместной деятельности, обеспечив сохранение их в неизменном виде и возможность дальнейшего применения. Главным принципом правового регулирования договора об инвестиционном товариществе является внедрение в его конструкцию максимального количества диспозитивных возможностей для участников устанавливать удобные им для данного конкретного инновационного или иного бизнес-проекта или случая правила. Такой подход одновременно позволяет использовать вводимую законом конструкцию договора инвестиционного товарищества для осуществления совместной деятельности не только в венчурных, но и в иных бизнес-проектах (с учетом установленных законом ограничений), требующих объединения имущества и/или управленческих и организационных усилий для осуществления совместной деятельности и достижения положительного экономического эффекта. Основной целью закона является создание правовых условий для развития инновационной экономики России на основе реализации бизнес-проектов с использованием специальной, соответствующей мировым стандартам, организационно-правовой формы коллективного инвестирования – договора об инвестиционном товариществе. Предметом правового регулирования закона являются отношения, возникающие в связи с заключением, исполнением и прекращением специальной разновидности договора инвестиционного товарищества, на основе которого могут объединяться средства нескольких инвесторов и/или организационно-управленческие и предпринимательские усилия для реализации бизнес-проектов, прежде всего в сфере инновационной экономики. Действие закона распространяется не только на физических лиц, выступающих в качестве индивидуальных предпринимателей, и юридических лиц независимо от организационно-правовой формы и формы собственности, осуществляющих совместную инвестиционную деятельность с использованием договора об инвестиционном товариществе в соответствии с законом, но и на иностранных юридических лиц в соответствии с применимым законодательством. При создании законопроекта законодатель исключил возможность участия в договоре инвестиционного товарищества физических лиц. Это было сделано в целях исключения возможности построения на основании его норм всевозможных финансовых схем, позволяющих получать от их реализации прибыль путем введения в заблуждение простых товарищей (вкладчиков) или предоставления им недостоверной информации. Привлечение к осуществлению совместной деятельности институциональных инвесторов, а также иных лиц, обладающих опытом и квалификацией, позволит участникам адекватно оценивать риски, связанные с инвестициями в те или иные финансовые инструменты, и самостоятельно осуществлять операции с ценными бумагами на основе таких оценок с учетом того, что ведение совместной инвестиционной деятельности предполагает наличие высоких инвестиционных рисков, связанных с непосредственным ее осуществлением.

Ответы на часто задаваемые вопросы

Вопрос №1: Облагается ли НДС имущество, инвестированное коммерческой структурой в общую деятельность, и как это отобразить в бухучете?

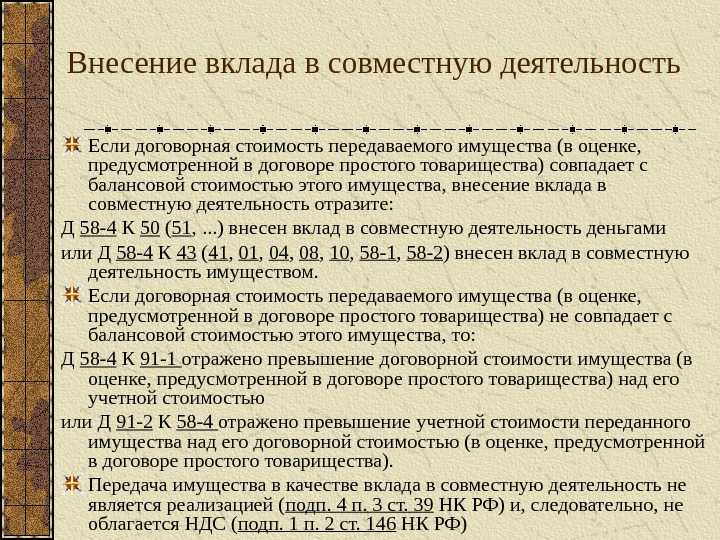

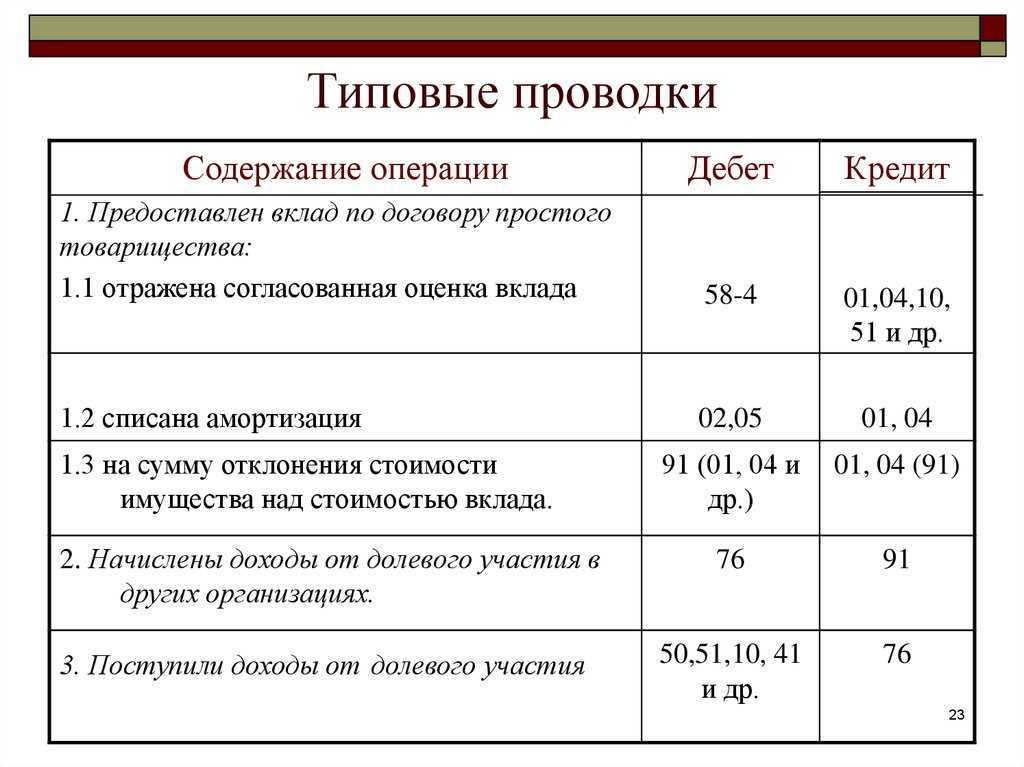

Передача (и возврат при выделении доли соразмерной начальному взносу) имущества как инвестиционного вклада сообразно достигнутому соглашению об общей деятельности не является объектом обложения НДС. Обоснование — регламент НК РФ:

- статья 39, п. 3, п. п. 4 (о хозяйственных операциях, которые не являются реализацией товаров, услуг, работ);

- статья 146, п. 2, п. п. 1 (хозяйственные операции, не являющиеся объектом налогообложения).

Данную точку зрения разъясняет главный редактор журнала «НДС: проблемы и решения» Светлана Николаевна Зайцева в авторской статье «Совместная деятельность: вкладываемся имуществом» (сентябрьский номер за 2017 год).

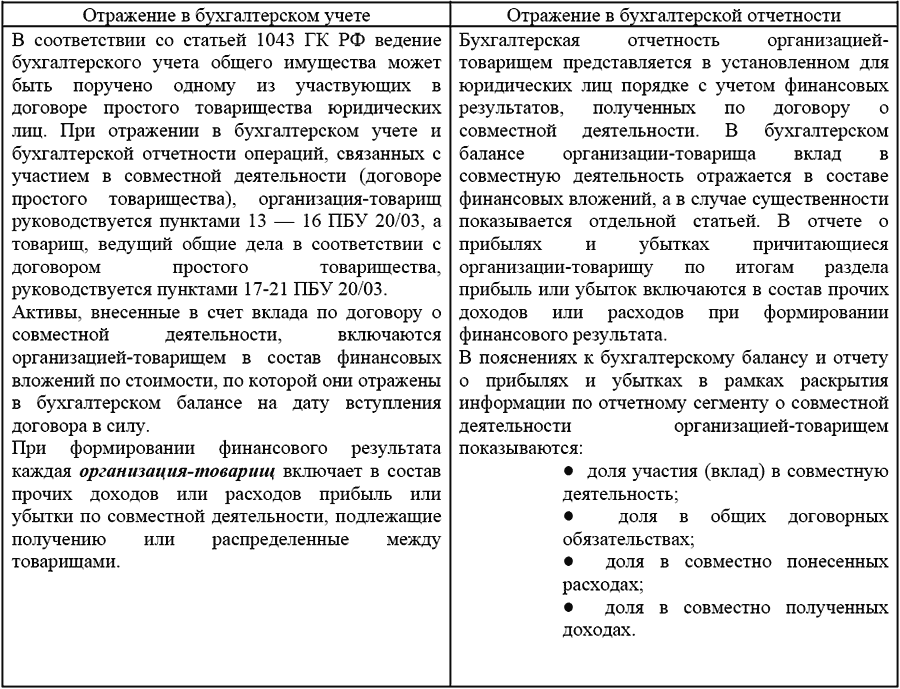

Инвестированное в общую деятельность имущество отображается как финансовые вложения по балансовой цене. Используется счет 58 (Вложения) и счет второго порядка «Вклады по соглашению простого товарищества».

Вопрос №2: Как отобразить в бухгалтерской отчетности каждому пайщику финансовый результат от общей деятельности?

Отчетность готовится общепринятым порядком (как для юрлица) с учетом полученных результатов от общей деятельности. Отображается личный вклад пайщика как финансовое вложение в бухгалтерском балансе. Итоги разделенной прибыли и трат можно отнести к прочим тратам (для отчета по выручке и ущербу).

В качестве пояснений к представленной бухгалтерией отчетности отображается долевое участие юрлица в тратах, выручке, договорных обязательствах.

С ИНВЕСТИЦИЯМИ К ИННОВАЦИЯМ

Инновационный путь развития, провозглашенный высшим руководством страны как приоритетный сценарий дельнейшего развития национальной экономики, невозможен без привлечения необходимого объема не только государственных, но и частных инвестиционных средств, в том числе иностранных. В условиях, когда государственные инвестиционные средства, выделенные на поддержку развития инновационной экономики, либо ограничены, либо сконцентрированы на крупных, «общестрановых» проектах, основной задачей становится создание условий, стимулирующих самостоятельное, инициативное поведение инвестиционного и предпринимательского сообщества для реализации малых и средних инновационных бизнес-проектов. Учитывая специфический и разнообразный характер деятельности в области коллективного инвестирования в инновационной сфере, представляется необходимым создание в российском праве специальной разновидности договора инвестиционного товарищества – договора, заключаемого исключительно для совместного (коллективного) осуществления инвестиционной деятельности. Внедрение института инвестиционных товариществ будет способствовать созданию правовых условий прежде всего для развития инновационной экономики, реализации бизнес-проектов в инновационной сфере, активизации коллективной инвестиционной деятельности российских и зарубежных инвесторов. Закон обеспечит исполнение поручения Президента Российской Федерации, восполнит пробелы правового регулирования и устранит недостатки имеющихся организационно-правовых форм организации коллективной инвестиционной деятельности, препятствующие их широкому применению, в том числе в венчурных проектах. Реализация закона будет способствовать укреплению доверия российского и международного инвестиционного сообщества к российской правовой системе, что создаст благоприятные условия прежде всего для венчурного инвестирования в инновационные бизнес-проекты.

Цели внедрения новой инвестиционной конструкции:

- повышение эффективности и качества правового регулирования общественных отношений, складывающихся в связи с осуществлением коллективной инвестиционной деятельности;

- обеспечение надлежащих, соответствующих мировым стандартам прав коллективных инвесторов в существующих условиях российской экономической и правовой действительности;

- гармонизация законодательства Российской Федерации о коллективных инвестициях с лучшей международной практикой правового регулирования в соответствии с общепризнанными принципами и нормами осуществления коллективной инвестиционной деятельности;

- обеспечение комплексного, системного подхода к правовому регулированию коллективной, в том числе венчурной, инвестиционной деятельности;

- создание устойчивых организационно-правовых условий для широкого привлечения инвестиционных средств в реализацию бизнес-проектов, в том числе в инновационной сфере с использованием форм (институтов) коллективных инвестиций, в том числе с софинансированием со стороны государственных институтов развития.

Закон нуждается в изменениях

В настоящий момент представители венчурной индустрии готовят поправки к ФЗ «Об инвестиционном товариществе», которые направлены на расширение правоспособности инвестиционного товарищества (в части возможности осуществления сделок с ценными бумагами, обращающимися на организованном рынке) и определение правовой природы имущества, посредством которого могут возмещаться убытки согласно ст. 5 закона. Предполагается также частичное изменение диспозитивных условий закона на императивные в целях обеспечения дополнительных гарантий простых товарищей и исключения возможности построения на основании его норм всевозможных финансовых схем, позволяющих получать от их реализации прибыль путем введения товарищей в заблуждение или предоставления им недостоверной информации

При внесении изменений в закон следует обратить внимание на ответственность нотариуса, определенную в соответствии со ст. 7 закона и несоотнесенную с ответственностью нотариуса на основании ст

17 закона «О нотариате», а также на ст. 9 закона, содержащую широкий перечень существенных условий договора инвестиционного товарищества, при которых он может быть заключен, что говорит о сложной конструкции договора и ставит под вопрос его востребованность в данном виде.