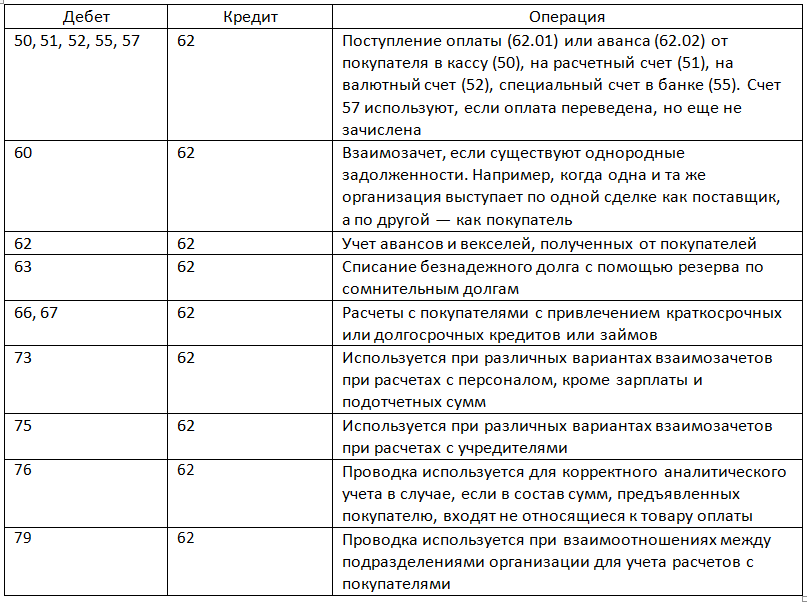

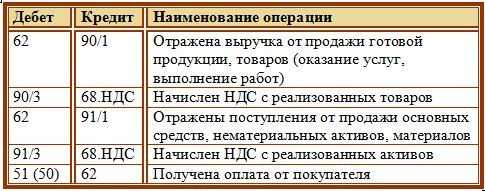

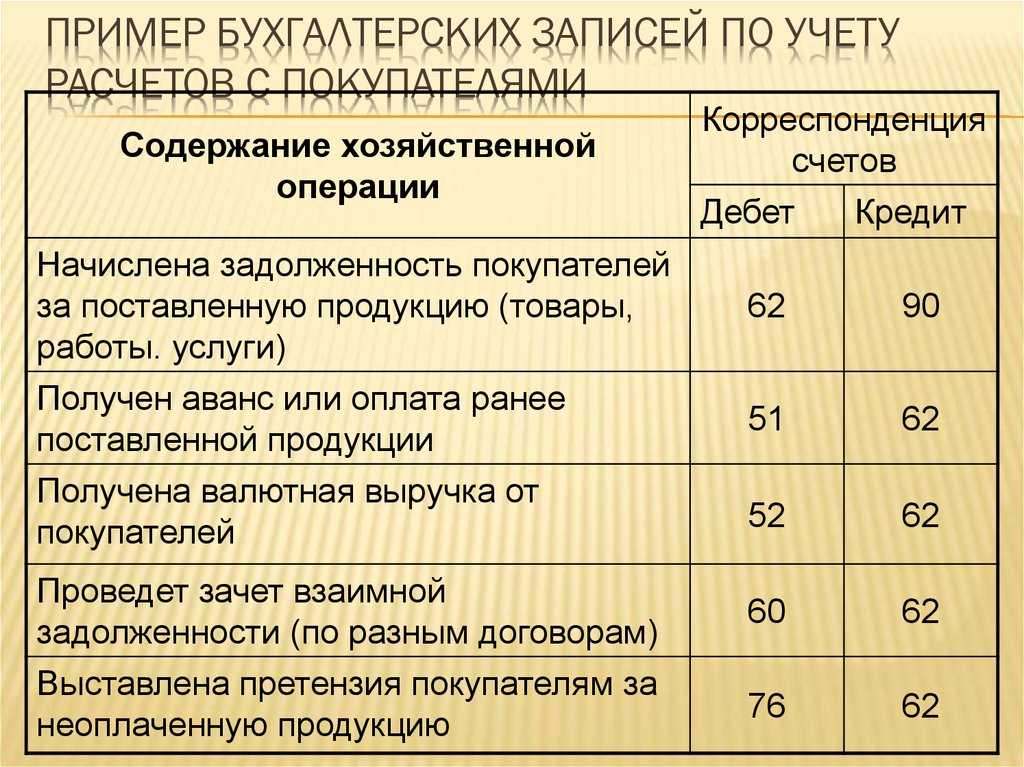

Какие проводки необходимо использовать при получении возмещения от порчи имущества

Дебет 76-2 Кредит 91-1 – начислена сумма возмещения убытков от порчи имущества;

Законодательством или договором могут быть предусмотрены, например, такие виды санкций за нарушение обязательств: неустойка (штрафы, пени), проценты за задержку уплаты и т. д. Это следует из статей 329 и 395 Гражданского кодекса РФ. Контрагент, которому организация выставила претензию, вправе: – признать ее; – отказаться от признания (например, при отсутствии его вины в нарушении обязательства); – продолжить деловую переписку (например, с целью получить дополнительную информацию или доказать отсутствие вины в нарушении обязательства). Как оформить и отразить в бухучете и при налогообложении предъявление претензии

Поступления от участников долевого строительства

Ситуация: нужно ли платить НДС застройщику с сумм, поступающих от участников долевого строительства жилого дома? Жилой дом не сдан в эксплуатацию.

Да, нужно, но только с части средств, поступающих от участников долевого строительства жилого дома на оплату строительных работ, выполненных собственными силами застройщика.

По договору участия в долевом строительстве застройщик обязуется построить объект недвижимости и после получения разрешения на ввод в эксплуатацию передать его участникам долевого строительства. В свою очередь каждый участник должен заплатить предусмотренную договором сумму и по окончании строительства принять свою часть объекта.

Застройщик может вести строительство собственными силами и (или) силами подрядных организаций.

Об этом сказано в части 1 статьи 4 Закона от 30 декабря 2004 г. № 214-ФЗ.

Сумма договора может включать в себя:

стоимость услуг застройщика (независимо от способа ведения строительства);

стоимость строительных работ, а именно возмещение затрат застройщика на привлечение подрядчиков (при ведении строительства силами подрядных организаций) и (или) стоимость работ, выполненных непосредственно застройщиком (при ведении строительства собственными силами).

Это следует из положений части 1 статьи 5 Закона от 30 декабря 2004 г. № 214-ФЗ.

Услуги застройщика в рамках договора долевого участия не облагаются НДС (подп. 23.1 п. 3 ст. 149 НК РФ). Исключением из правила являются услуги застройщика, оказываемых при строительстве объектов производственного назначения. При этом к объектам производственного назначения относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг). По мнению ФНС России к таким объектам относятся нежилые помещения многоквартирных домов, которые не входят в состав общего имущества и предназначены для ведения предпринимательской деятельности (размещения офисов, магазинов, объектов общепита и т. п.). Таким образом, льгота предусмотренная подпунктом 23.1 пункта 3 статьи 149 Налогового кодекса РФ, распространяется только на услуги застройщика по договорам, которые предусматривают передачу дольщикам жилых помещений, а также помещений, предназначенных для личных или семейных нужд (например, машино-мест в подземной автостоянке). Если договором предусмотрена передача дольщикам нежилых помещений, предназначенных для предпринимательской деятельности, то со стоимости услуг, относящихся к этой части долевого строительства, застройщик должен начислить НДС. Для этого ему придется вести раздельный учет.

Аналогичные разъяснения содержатся в письмах Минфина России от 26 июня 2012 г. № 03-07-15/67, от 4 мая 2012 г. № 03-07-10/10, ФНС России от 16 июля 2012 г. № ЕД-4-3/11645.

Со средств, поступающих от участников долевого строительства в оплату строительных работ, которые застройщик выполняет собственными силами, застройщик должен заплатить НДС как с выручки от реализации (ст. 39 и подп. 1 п. 1 ст. 146 НК РФ).

В части строительных работ, которые ведутся силами подрядчиков, суммы, поступающие от участников долевого строительства, для застройщика не являются выручкой от реализации. Они представляют собой возмещение расходов застройщика на оплату услуг подрядных организаций, с которых платить НДС не нужно.

Аналогичные разъяснения содержатся в письмах Минфина России от 7 июля 2009 г. № 03-07-10/10, от 25 марта 2008 г. № 03-07-10/02, от 12 июля 2005 г. № 03-04-01/82. Несмотря на то что приведенные письма выпущены до введения льготы по НДС в отношении услуг застройщика, их положения, разъясняющие порядок налогообложения затрат на привлечение подрядчика и самостоятельно выполненных застройщиком строительных работ, можно применять и сейчас, так как по ним законодательство не изменилось.

Сказанное в равной мере относится к расчетам с любыми участниками долевого строительства, в том числе и с участниками, которые одновременно являются подрядчиками по строительству жилого дома. Никаких исключений для них законодательством не установлено. При этом вместо расчетов в денежной форме подрядчик и застройщик могут провести взаимозачет. В рассматриваемой ситуации у каждой из сторон возникают однородные встречные обязательства: у застройщика – по договору строительного подряда, у подрядчика – по договору участия в долевом строительстве. Такие обязательства могут быть прекращены зачетом. Это следует из статьи 410 Гражданского кодекса РФ.

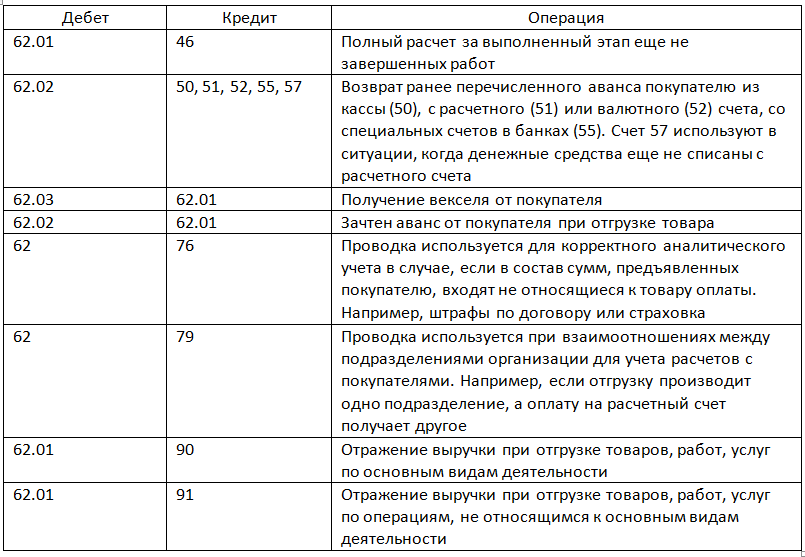

Практический пример по составлению бухгалтерских проводок № 2

Согласно договору поставки, между ООО «Щит» и ООО «Меч» оплата компанией «Щит» поставленной продукции должна осуществляться не позднее дня, следующего за днем поступления товаров на склад. Соглашением между фирмами предусмотрена неустойка в размере 0,01% от цены товара за каждый календарный день просрочки платежа.

Стоимость поставки — 70 000 рублей; товар был поставлен на склад ООО «Щит» 10.06.2018, оплата поставщику поступила 19.06.2018.

Расчет неустойки: 70 000 * 0,01 * 9 = 6 300 рублей.

Бухгалтерские проводки в учете ООО «Щит»:

Дт91.02 Кт76.02: 6 300 рублей — отображена претензия поставщика за срыв сроков оплаты товара;

Дт76.02 Кт51: 6 300 руб. — начисленная неустойка была выплачена в полном объеме.

Основные требования к претензии

Претензия покупателя продавцу оформляется в письменном виде в произвольной форме, но должна содержать следующую информацию:

- Адресат и отправитель. Как правило, данное обращение заполняется на имя: руководителя контрагента.

- Информация о приобретенной продукции или услуге: стоимость, дата приобретения, дополнительные сведения (например, при возврате товара по гарантии дополнительно указывается гарантийный срок продукции).

- Претензия как таковая (например, перечисление недостатков товара).

- Предъявляемые требования: обмен, возврат денежных средств, возмещение издержек и т.д.

- Информация о предоставлении копий документов в приложении (например, копия чека, гарантийного талона и др.).

- Дата, должность, подпись и расшифровка подписи заявителя.

Подробнее по оформлению претензий в программных продуктах 1С можно узнать из видео

Претензия может быть выставлена покупателем поставщику, если:

- нарушены договорные обязательства;

- выявлена недостача поступивших ценностей;

- в документах поступления обнаружены арифметические ошибки.

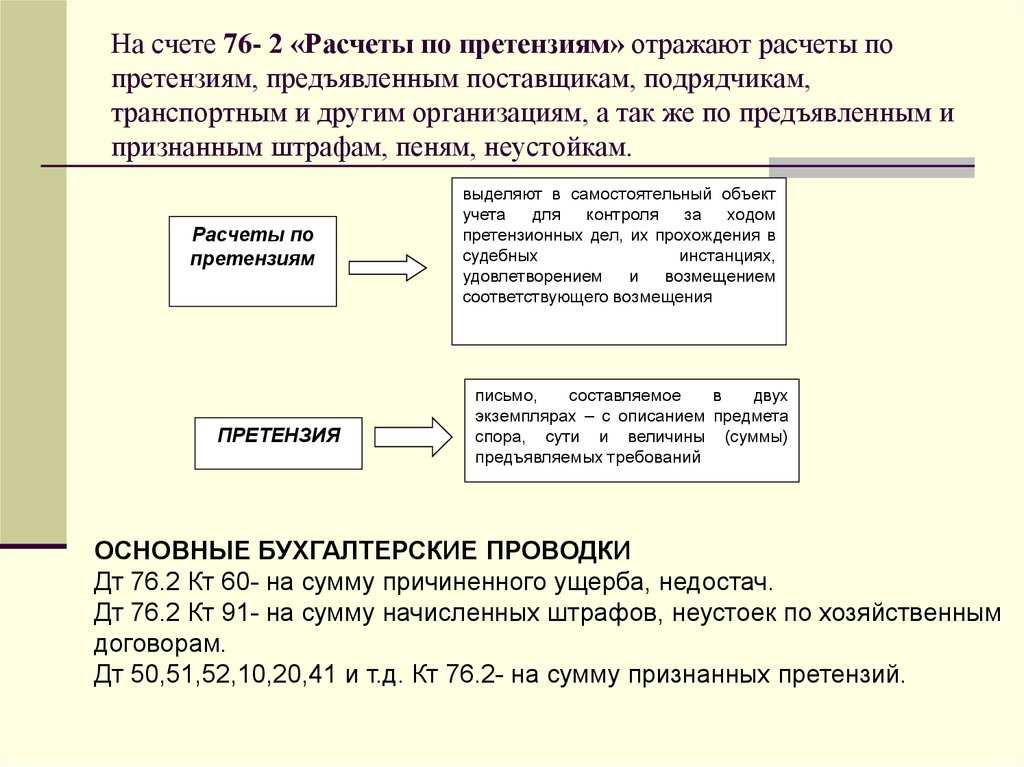

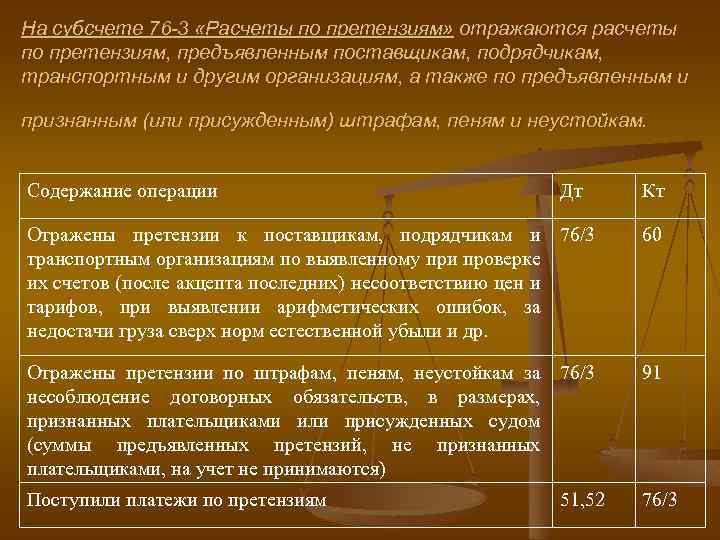

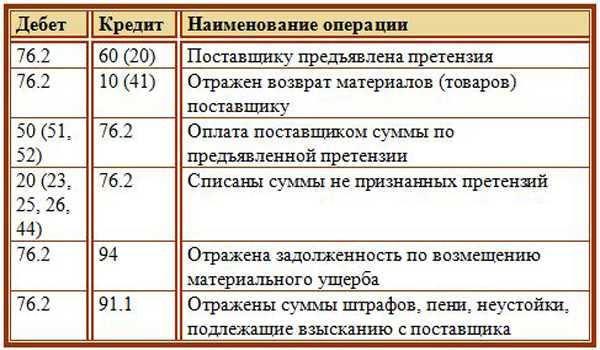

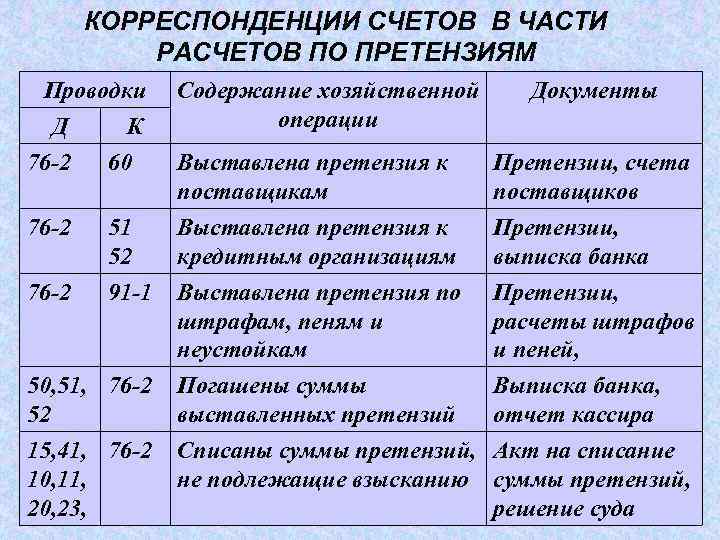

Для расчета по предъявленным поставщику или признанным претензиям применяется счет 76.2 «Расчеты по претензиям». В этой статье мы рассмотрим аспекты оформления такой операции и расчетам по претензиям в проводках.

Претензионный порядок урегулирования обязателен, если такой порядок разрешения споров определен ФЗ или условиями договора.

Претензия оформляется в письменном виде, в претензионном письме должно быть отражены требования заявителя и указана сумма претензии. Организация-поставщик рассматривает претензию в течение 30 дней и дает на нее письменный ответ.

При согласии оплатить указывается дата — номер и сумма платежного документа, которым погашается задолженность. При отказе в письме указывается ссылка на законодательство.

При отказе поставщика в удовлетворении претензии организация-покупатель имеет право обратиться в суд.

Примеры

Приведём два примера проводок по претензиям.

Первый пример

ООО «А» заказала у ООО «Б» картофель на 50 тыс. рублей. После поступления товара выяснилось, что продавец недоложил продукции на 5 тыс. рублей.

Тогда покупатель направил претензию, которую продавец сразу же признал, извинился и вернул часть денег.

Проводки по претензии у покупателя будут выглядеть так:

- Дт 10 Кт 60 — оприходование поступившей продукции на 45 тыс. рублей.

- Дт 60 Кт 51 — оплата полного заказа согласно документам — 50 тыс. рублей.

- Дт 76-2 Кт 60 проводка — предъявление претензии поставщику на сумму 5 тыс. рублей за недостачу товара.

- Дт 51 Кт 76-2 — от продавца получена сумма претензии — 5 тыс. рублей.

Если бы в договоре были предусмотрены пени, штрафы или неустойка за нарушение условий сотрудничества, то дополнительно к оплате претензии проводка была ещё одна:

- Дт 76-2 Кт 91-1 — начислены штраф, пени или неустойка за невыполнение договорных обязательств.

- Дт 51 Кт 76-2 — получена сумма штрафа (пени, неустойки).

Второй пример

Компания «В» заказала у организации «Д» бетон на 200 тыс. рублей с учётом НДС. Покупатель вовремя оплатил заказ, однако продавец просрочил доставку товара на десять часов. Из-за этого ООО «Д» понесла убытки, так как заранее арендовала технику и вызвала рабочих для строительных работ, которые без бетона не могли начаться.

В договоре была предусмотрена неустойка в размере 10 тыс. рублей за каждый час просрочки доставки товара. Из-за этого была выставлена претензия поставщику. Проводки у покупателя будут такие:

- Дт 76-2 Кт 91-1— сумма неустойки в размере 100 тыс. рублей.

- Дт 51 Кт 76-2 — оплата неустойки покупателю в размере 100 тыс. рублей.

Покупатель отправляет при расчётах по претензиям счёт, на который продавец переведёт необходимую сумму в течение установленного времени.

Счет 76

Между АО «Сегмент и АО «Сектор заключен договор поставки электротоваров:

- дата заключения договора – 18.06.2015;

- 6.2015 АО «Сегмент осуществил предоплату за электротовары в размере 541.600 руб., НДС 82.617 руб. (100% предоплата);

- срок поставки товара – 03.08.2015.

По факту приемки товара на складе ООО «Амбар была выявлена недостача материалов на сумму 5.720 руб., НДС 873 руб. На сумму выявленной недостачи была выставлена претензия, согласно которой «Фермер погасил стоимость недостающих материалов. АО «Сектор не осуществил поставку по договору в установленный срок, в связи с чем «Сегмент направил претензию с требованием расторгнуть договор и вернуть ранее перечисленный аванс. Претензия была удовлетворена АО «Сектор в полном объеме.

- нарушение сроков поставки;

- несоответствие товара качественным (количественным) характеристиками;

- нарушение комплектности товара, отсутствие необходимой тары и т. п.;

- товар не поставлен (работы, услуги не выполнены).

Учет претензий у поставщика

Если товар, поставленный поставщиком заказчику, был оприходован на склад покупателя, то его возврат осуществляется посредством составления обратной реализации и выставления соответствующей документации (ТОРГ-12, счет-фактура или УПД).

Полученные претензии от покупателей в связи с нарушениями условий договора в бухгалтерском учете поставщика могут быть зафиксированы на субсчете 76.02: по кредиту — получение претензии, дебет субсчета — удовлетворение условий заказчика. Субсчет дебетуется на суммы претензии в корреспонденции со счетами учета способов проведения расчета: возврат наличных денежных средств , возврат оплаты безналичным перечислением , поставка товаров , оплата штрафов и неустоек и т.д.

Как оформить и отразить в учете предъявление претензии

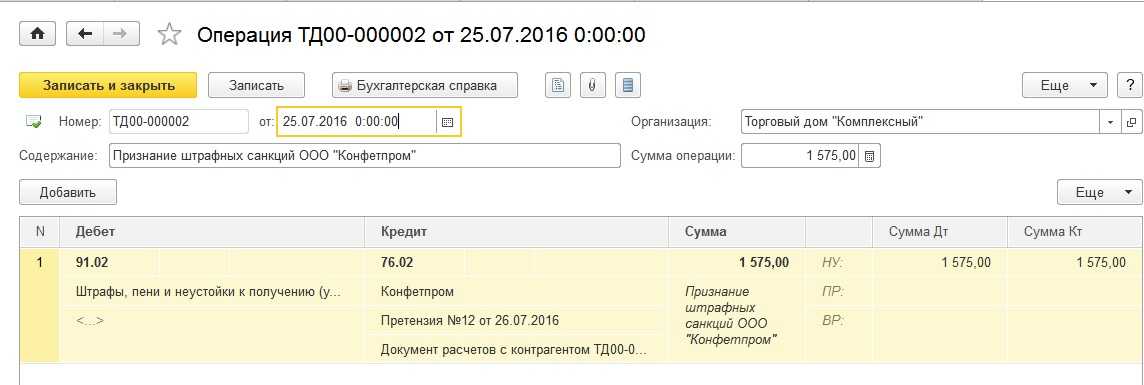

Пример отражения в бухучете и при налогообложении получения неустойки от контрагента за нарушение условий договора. Организация применяет общую систему налогообложения

Претензию предъявите в письменной произвольной форме . При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), предложите свой выход из сложившейся конфликтной ситуации.

изготовители продукции (работ, услуг) (п. 6 ст. 5 Закона от 7 февраля 1992 г. № 2300-1);

торговые организации (в т. ч. импортеры) (п. 7 ст. 5 Закона от 7 февраля 1992 г. № 2300-1).

При этом гражданским законодательством не установлено санкций за нарушение этого срока (см., например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ).

Как правильно оформить в бух учете возмещение ущерба сторонней организации

отражены расходы на строительные работы, необходимые для восстановления помещения, с учетом НДС;

строительные материалы переданы пострадавшей стороне в счет компенсации убытков. НДС в данном случае не будет отражаться на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», так как, во-первых, не будет приниматься к вычету при расчетах с бюджетом, а во-вторых, формирует собой сумму возмещения пострадавшей стороне. Момент признания рассматриваемых расходов должен быть подтвержден документально. Таким документом может стать любой организационно-распорядительный документ организации, содержащий решение уполномоченного лица о признании расходов, или же документ контрагента с требованием возместить убытки, утвержденный уполномоченным лицом организации. Это может быть приказ по организации, письмо, претензия или же служебная записка с соответствующей визой руководителя

Отражение признанных претензий в бухгалтерском и налоговом учете

Согласно п. 2 ст. 15 ГК РФ под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

Таким образом, если все условия, предусмотренные п. 16 ПБУ 10/99, выполнены, возмещение причиненных продавцом убытков включается в состав прочих расходов на дату признания претензии. В бухгалтерском учете расходы по возмещению ущерба признаются прочими расходами в суммах, присужденных судом или признанных должником (п. 12, п. 14.2 ПБУ 10/99 «Расходы организации»). В соответствии с вышеизложенным, а также с соглашением сторон продавец возмещает покупателю всю сумму причиненных ему убытков (ущерба).

Учет НДС на счете 68.02

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

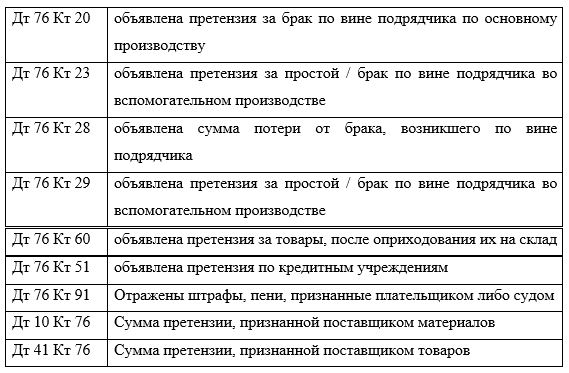

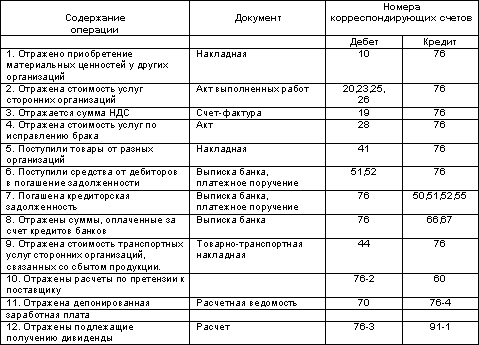

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки: На дату, когда произошло любое из этих событий, в бухучете нужно отразить задолженность поставщика перед вами по дебету субсчета 76-2 «Расчеты по претензиям». С каким именно счетом будет корреспондировать субсчет 76-2 по кредиту, зависит от причины выставления претензии. Наиболее распространенные ситуации приведены в таблице. ООО «Орхидея получило от поставщика материалы на сумму 20000 рублей. При проверке обнаружена недостача на 4000 рублей.

Организация предъявила поставщику претензию.

Проводки по претензиям от покупателей

Претензионная работа может быть начата в результате нарушения одной из сторон условий сотрудничества, при выявлении недостач в поставленной партии продукции, обнаружении счетных ошибок в полученных учетных документах. Претензии, предъявленные в устной форме, не имеют юридической силы. Для получения разъяснений от контрагента и исправления им ошибки необходимо направить в его адрес письменную претензию.

- Д60 – К51 – 2575 руб., оплата ТМЦ ООО «Корунд»

- Д10 – К60 – 2000 руб. (2575 – 575), оприходование полученных фактически ценностей;

- Д76.2 – К60 – 575 руб., выставлена претензия, проводки формируются по аналитическому субсчету ООО «Корунд»;

- Д51 – К76.2 – 575 руб., претензия удовлетворена поставщиком.

- Д 76.2 – К60 – 700 руб., претензия направлена ООО «Ориент»;

- Д94 – К76.2 – 700 руб., ООО «Ориент ошибку не признает, возмещение недостачи не будет произведено, сумма списывается в затраты.

ООО «Шарм реализовало товарно-материальных ценностей на сумму 5 800 руб., включая НДС 1044 руб. Покупателем оплата продукции просрочена на 3 дня. По условиям договора за задержку в оплате начисляется пеня. Величина ставки по пене 0,09% за каждые сутки

При получении претензии от покупателя поставщик может принять одно из решений: ОБРАТИТЕ ВНИМАНИЕ!

Подача претензии до обращения в суд является обязательной, если это прописано в нормативных актах организации, а также в договоре, пункты которого были нарушены. В противном случае суд вернет заявление из-за нарушения досудебной процедуры. Если же пункта о претензиях в договоре не было, можно при желании опустить претензионные операции и сразу искать правды в суде.

Кому выставляются претензии Претензионное обращение может быть оформлено любой стороной какого угодно официального договора.К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику: Срок для рассмотрения претензий может быть установлен: При выявлении недостачи следует вычислять сумму, учитывая следующие важные моменты.

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

Отметим, что нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При списании недостающего имущества в пределах норм естественной убыли будут сделаны бухгалтерские проводки: Дебет 50 Кредит 73 — на сумму задолженности, погашенную работником посредством сдачи наличных денег в кассу организации по приходному кассовому ордеру;

Читайте другие статьи на сайте:

- Понятие и значение условно досрочного освобождения от отбывания наказания

- Потеря слуха на одно ухо рассматривается как легкий вред здоровью

- Доклад на тему преступление в сфере экономической деятельности

- Подделка документов статья 324 УК РФ наказание комментарии

- Уголовное право уголовная ответственность за отдельные виды преступлений

Совершение преступления

Состав преступления

Статья УК

административный

возбуждение

гражданский

деньги

деятельность

документ

жалоба

закон

заявление

здоровье

имущество

исполнение

лишение

надзор

наказание

нарушение

образец заявления

освобождение

основание

ответственность

отказ

полиция

получение

порядок

постановление

право

предварительный

прекращение

привлечение

причинение вреда

прокуратура

прокурор

процесс

разрешение

рассмотрение

решение

следствие

справка

сроки

уголовного

условие

хранение

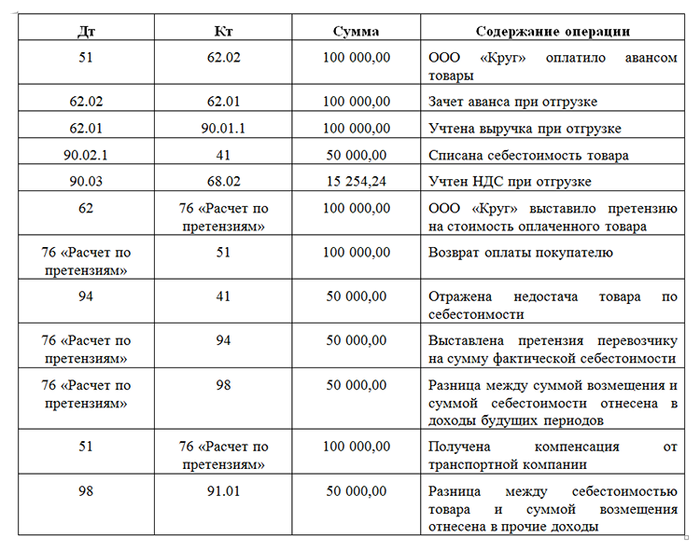

Практический пример по составлению бухгалтерских проводок № 3

Общество с ограниченной ответственностью «Синица» заключило договор поставки с организацией «Якорь» на поставку зернодробилок. Сумма заказа ООО «Синица» составила 300 000 рублей (в т.ч. НДС 18% — 45 762,71 руб). Компания «Якорь» не смогли выполнить свои обязательства по договору. Заказчиком была выставлена претензия с требованием вернуть ранее оплаченный авансовый платеж за непоставленную продукцию. Руководство компании «Якорь» приняло претензию и удовлетворило требования покупателя.

Бухгалтерские проводки по хозяйственным операциям в учете ООО «Якорь»:

Дт51 Кт62: 300 000 рублей — на расчетный счет поступил авансовый платеж;

Дт76АВ Кт68: 45 762,71 рублей — начислен НДС с аванса покупателя;

Дт62 Кт76.02: 300 000 рублей — получена претензия компании «Синица» по причинам нарушений условий договора поставки;

Дт76.2 Кт51: 300 000 рублей — претензия удовлетворена, и авансовый платеж заказчика возвращен на расчетный счет;

Дт68 Кт76АВ: 45 762,71 рублей — принятие к вычету ранее начисленного НДС с аванса.

Штрафы не облагаются НДС: новая позиция чиновников и мнения судов

Стимулом к изменению мнения чиновников по поводу налогообложения штрафов послужило постановление президиума ВАС от 05.02.2008 № 11144/07, в котором указано, что штрафные санкции применяются только при несоблюдении договорных обязательств и поэтому они не являются оплатой за реализованные товары и услуги. Штраф — это своего рода ответственность за нарушение контрактов. И это, по мнению суда, является самым главным основанием того, что учитывать их в налоговой базе по НДС не нужно.

Мнение суда стали разделять и чиновники Минфина, которые рекомендуют использовать выводы, указанные в рассматриваемом постановлении, при разрешении спорных вопросов. При этом чиновники уточняют, что в случае если договор составлен таким образом, что исполнение его условий заведомо невозможно и, соответственно, начисленные штрафы будут являться оплатой товара, их необходимо включать в налоговую базу по НДС (письмо Минфина РФ от 09.11.2015 № 03-07-11/64436).

Кроме рассмотренного постановления суда высшей инстанции имеется большое количество решений, которые выносятся судами различных уровней, в поддержку мнения о том, что штрафы не облагаются НДС.

Так, например, ФАС Московского округа считает, что денежные средства, полученные в качестве компенсации за нарушение договорных обязательств, не являются объектом налогообложения НДС. Также суд пришел к выводу о том, что несвоевременная оплата товара и, соответственно, временное использование чужих денежных средств никак не связаны с расчетами за поставленные товары или оказанные услуги, а являются мерой ответственности для фирмы-нарушителя (постановления от 01.12.2011 № А40-33299/11-140-146, от 13.11.2008 № КА-А40/10586-08). Такую точку зрения разделяет и ФАС Дальневосточного округа, который в деле со схожими обстоятельствами принял рассмотренную выше позицию (постановление от 23.05.2012 № Ф03-1854/2012).

Помимо этого, в постановлении от 28.07.2009 № КГ-А40/6668-09 судьи ФАС Московского округа отмечают, что штраф и все прочие выплаты, связанные с ним, обладают специфическими правовыми характеристиками, свойственными только им, и поэтому сопоставление, а тем более использование во взаимодействии таких элементов, как штраф и НДС, является неуместным. Соответственно, при получении компенсаций в виде различного рода неустоек облагать их НДС ни в коем случае нельзя. С таким мнением согласны и суды других округов, а Верховный суд РФ в 2015 году вынес определение с аналогичными трактовками обстоятельств налогообложения штрафов.

В 2009 году ФАС Уральского округа рассматривал спор, предметом которого выступали разногласия в вопросе правомерности обложения НДС полученной неустойки. По итогам судебного заседания было вынесено постановление № Ф09-464/09-С3, в котором указывалось, что полученная неустойка никаким образом не связана с оплатой товара, так как была получена сверх определенной договором суммы денежных средств. Также суд отметил, что наличие в договоре согласия о выплате штрафов и прочих выплат, связанных с нарушением сторонами своих обязательств, является гарантией того, что стороны исполнят возложенные на них обязанности, а в случае если они понесут убытки от сделки, неустойка будет являться для них компенсацией.

Чуть ранее, в 2008 году, ФАС Центрального округа вынес постановление № А08-4124/07-22 по делу, предметом рассмотрения которого выступало налогообложение пени. В нем суд указал, что законодательство о налогах и сборах не содержит никаких норм, позволяющих регулировать налогообложение штрафных санкций, отмечая при этом, что налоги взимаются с объема денежных средств, которые увеличивают цену реализуемого продукта. А поскольку пеня таковым не является, обеспечивая лишь соблюдение условий контракта, то и под налогообложение НДС она тоже не попадает.

Итак, мы рассмотрели достаточно спорный вопрос о том, стоит ли облагать НДС штрафы и прочие виды неустоек. Как видно, однозначный вывод сделать не представляется возможным, поэтому каждый должен самостоятельно решать, как ему поступить. Учитывая большое количество судебных решений в пользу того, что штрафы не облагаются НДС, стоит попробовать пойти в этом направлении, но нужно быть готовым к возможным судебным тяжбам.

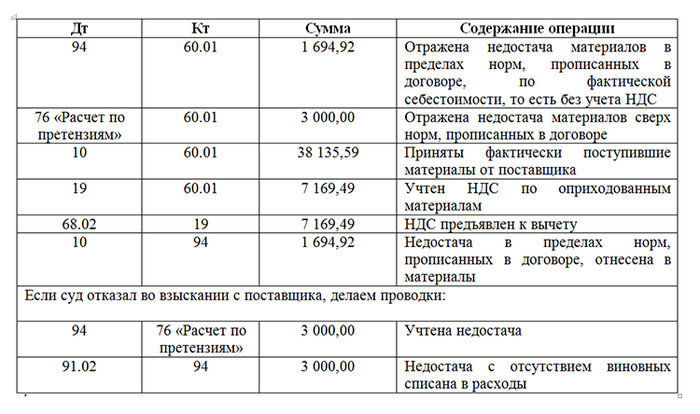

Недостачи и порча имущества

И уж тем более необходимо восстанавливать налог, если имущество теряет товарный вид по истечении срока хранения (письмо Минфина России от 21 апреля 2006 г. № 03-03-04/1/369). То же самое относится и к похищенному имуществу (письмо Минфина России от 14 августа 2007 г. № 03-07-15/120).

Проблема вычета НДС по утраченному имуществу возникла давно. Проводки по претензиям на порчу имущества к нам? Ведь, как правило, компании приобретают ценности для того, чтобы использовать их в облагаемых операциях (п. 2 ст. 171 НК РФ). И соответственно предъявляют НДС к зачету. Но если имущество утрачено, то как быть с налогом?Кроме того, в состав внереализационных налоговых расходов включаются ценности, испорченные или утраченные в результате чрезвычайных обстоятельств (стихийных бедствий, пожаров, аварий и т. п.): таково требование подпункта 6 пункта 2 статьи 265 НК РФ.

Разумеется, факт чрезвычайной ситуации тоже должен быть подтвержден документально. После утверждения результатов ревизии недостачу ценностей можно отразить в учете. Причем записи в учете делают в тот день, когда была закончена инвентаризация (п. 5.5 Методических указаний).

А не на дату обнаружения недостачи.

Нужно ли облагать НДС

Первый вопрос, который возникает уподрядчика: нужноли облагать НДС операцию повозмещению понесенных расходов? Нанаш взгляд, нет, ивот почему.

Гражданский кодекс РФпозволяет заказчику влюбое время досдачи ему результата работы отказаться отисполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной имдополучения извещения оботказе заказчика отисполнения договора. Заказчик также обязан возместить подрядчику убытки, причиненные прекращением договора подряда, впределах разницы между ценой, определенной завсю работу, ичастью цены, выплаченной завыполненную работу (ст. 717 ГКРФ). Иные правила могут быть установлены договором, номырассмотрим случай, когда заказчик решает компенсировать подрядчику понесенные затраты.

Чемже будут получаемые суммы для подрядчика? Нанаш взгляд— убытками. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), атакже неполученные доходы, которые это лицо получилобы при обычных условиях гражданского оборота, еслибы его право небыло нарушено (упущенная выгода) (п. 2 ст. 15 ГКРФ).

Врассматриваемом случае подрядчик планировал исполнить договор, понес расходы и, поскольку договор расторгнут, остался срасходами, которые ему сами посебе просто ненужны. Иэтот вывод неголословен, аподтверждается судебной практикой. Как отмечают суды, законодателем закреплен принцип обязанности возмещения заказчиком исполнителю убытков вразмере фактических расходов, понесенных последним домомента отказа отдоговора (постановление ФАС Московского округа от03.10.2011 поделу NА40-1773/11-117-14 (определением ВАС РФот24.02.2012 NВАС-1102/12 отказано впередаче дела NА40-1773/11-117-14 вПрезидиум ВАС РФдля пересмотра впорядке надзора данного постановления)).

ДаиВАС РФвсвое время считал, что односторонний отказ заказчика отисполнения договора возмездного оказания услуг (п. 1 ст. 782 ГКРФ) непрекращает обязательства заказчика оплатить исполнителю необходимые расходы, которые онпонес всчет еще неоказанных домомента одностороннего отказа заказчика отисполнения договора услуг (п. 2 Обзора практики применения арбитражными судами норм Гражданского кодекса Российской Федерации онекоторых основаниях прекращения обязательств, распространено информационным письмом Президиума ВАС РФот21.12.2005 N104).

Объектом обложения НДС признается реализация товаров (работ, услуг) (п. 1 ст. 146 НКРФ). Однако врассматриваемом случае компенсация расходов, понесенных подрядчиком подоговору, неявляется реализацией товаров (работ, услуг), т. е. объект налогообложения НДС невозникает. Немогут быть квалифицированы рассматриваемые суммы как полученные зареализованные товары (работы, услуги) ввиде финансовой помощи, всчет увеличения доходов либо иначе связанных соплатой реализованных товаров (работ, услуг) (подп. 2 п. 1 ст. 162 НКРФ), поскольку среализацией товаров (работ, услуг) никак несвязаны.

Именно это ипозволяет нам сделать вывод, что операция повозмещению подрядчику убытков, понесенных всвязи срасторжением договора, необлагается НДС. Подтверждение изложенной точки зрения можно найти как вразъяснениях финансовых органов, так иварбитражной практике. Так, вМинфине России считают, что:

- вслучае одностороннего отказа отисполнения договора наоказание услуг такие услуги неоказываются, поэтому суммы денежных средств, получаемые исполнителем услуг, вналоговую базу поНДС невключаются (письмо Минфина России от07.02.2017 N03-07-08/6476);

- сумма возмещения убытков (ущерба) вналоговую базу поНДС уисполнителя невключается (письмо Минфина России от29.07.2013 N03-07-11/30128).

Суды также считают, что возмещение убытков неявляется операцией, облагаемой НДС, поскольку такие правоотношения являются установленным гражданским законодательством способом возмещения причиненного ущерба (постановление ФАС Северо-Западного округа от29.04.2014 NФ07-2039/2014 поделу NА13-4941/2013). Помнению судов, возмещение убытков несвязано среализацией товаров (работ, услуг) и, соответственно, невозникает объект обложения НДС (постановление АСМосковского округа от29.06.2016 NФ05-8466/2016 поделу NА40-158373/2014, определением ВСРФот03.09.2016 N305-КГ16-10427 отказано впередаче дела NА40-158373/2014 всудебную коллегию поэкономическим спорам ВСРФдля пересмотра впорядке кассационного производства данного постановления).

Практический пример по составлению бухгалтерских проводок № 1

Общество с ограниченной ответственностью «Солнце» заказало у поставщика ООО «Зори» поставку пожарных рукавов для перепродажи. Общая цена заказа — 150 000 рублей, в т.ч. НДС 18% — 22 881,35 руб. Товар был поставлен в срок, но начальником склада была выявлена недостача продукции на сумму 17 000 рублей, в т.ч. НДС 18% — 2 593,22 руб. По факту недопоставки рукавов была отправлено требование на возврат перечисленной оплаты за товар.

Бухгалтерские проводки в учете ООО «Солнце»:

Дт60 Кт : 150 000 рублей — договор поставки полностью оплачен покупателем безналичным перечислением;

Дт41 Кт : 133 304,87 рублей — поступившая продукция оприходована на склад;

Дт19 Кт60: 20 288,13 руб. — учтен входной НДС;

Дт76.02 Кт60: 17 000 руб. — отправлена претензия ООО «Зори»;

Дт51 Кт76.02: 17 000 рублей — поставщик удовлетворил требования покупателя и вернул излишне выплаченные денежные средства покупателю.

Корректировка долга: произведен взаиморасчет между организациями «Солнце» и «Зори» в полном объеме, задолженностей по договору нет.