Как получить ставку НДС 0% по новым правилам

В конце 2022 года был принят ФЗ-549, который вносит поправки в НК РФ. В частности, с 2024 года отправить документы для согласования нулевой ставки экспортеры товаров смогут только онлайн. Пока документы можно подать также и в бумажном виде.

|

Напоминаем, экспортеры товаров освобождаются от НДС (статья 164 НК РФ). Но для получения льготной ставки 0% требуется подать в налоговые органы необходимые документы за 180 дней до экспорта. Список документов, которые нужно предоставлять сейчас:

|

ФЗ-549 вводит новый порядок: с 2024 года для получения ставки 0% требуется только электронный реестр, содержащий сведения и из декларации, и из контракта. Бумажные документы станут не нужны и налоговой не будут приниматься, контракт для подтверждения также станет не нужен.

Реестр предоставляется по форме, утвержденной налоговой инспекцией, и отправляется онлайн через оператора электронного документооборота или же через недавно созданный ФНС сервис «Офис экспортера».

Если не подать документы на нулевую ставку вовремя, то НДС будет считаться по ставке 10% либо 20% (в зависимости от вида товара).

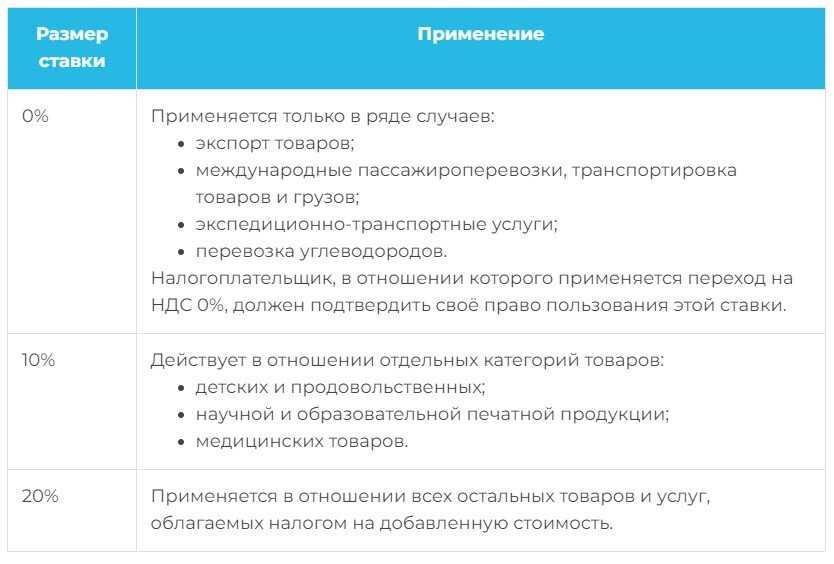

Какова ставка НДС

20% — это стандартная ставка НДС, но для ряда товаров, услуг и операций другие ставки. Размер ставки зависит от вида операции: 0%, 10%, 20%, 10/110 и 20/120.

| 0% | 10% () | 20% | 10/110 | 20/120 |

| Продажа товаров за рубеж и некоторые виды реэкспорта | Социально значимые товары (например, хлеб, молоко, яйца и так далее) | Все остальные товары и услуги | С авансов под продажу товаров, облагаемых по ставке 10% | С авансов под продажи, облагаемые по ставке 20%, а также при перепродаже автомобилей или бытовой техники, купленной у людей без статуса ИП |

| Международная перевозка грузов | Товары для детей, в том числе игрушки, одежда и обувь | |||

| Продажа отечественных морских судов | Текстиль для дома | |||

| Товары и услуги, за которые платят иностранные представительства и международные организации в России | Племенной скот | |||

| Услуги гостиниц, открытых после 1 января 2022 года |

В договорах и счетах еще бывает формулировка «Без НДС». Это не то же самое, что нулевая ставка. Со ставкой 0% плательщики налога могут заявить вычет при входном налоге, а если НДС нет, права заявлять вычеты нет.

Ставки НДС в других странах

Самая большая ставка применяется в следующих государствах:

- 27% — Венгрия;

- 25% — Норвегия, Швейцария и Дания;

- 24,5% — Исландия.

Наиболее низкие ставки НДС в следующих странах:

- ОАЭ — 0%;

- Багамские острова — 0%;

- Острова Джерси — 3%;

- Сингапур — 7%.

Общесредний уровень НДС находится в пределах 15–25%. Получается, что российский НДС в пределах общемировых тенденций.

Есть государства, где НДС не применяется вовсе, например, США и Канада. Его заменяет другой налог — налог с продаж. В США каждый штат устанавливает его сам, средняя ставка — 2–15%. В Канаде этот налог делится на два: федеральный (5%) и провинции (от 0% до 10%).

Обоснование:

Обложение НДС по налоговой ставке 10% производится при реализации продовольственных товаров, перечисленных в п.2 ст.164 НК РФ.

Так, согласно абз.3 пп.1 п.2 ст.164 НК РФ налогообложение производится по налоговой ставке 10% при реализации мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий — сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы — балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного).

Как правило, для подтверждения права на применение пониженной ставки НДС требуется документ, в котором будет указан код реализуемой продукции, согласно кодам, указанных в постановлении Правительства РФ от 31.12.2004 N 908.

Документом, подтверждающим код согласно постановления N 908, является декларация (сертификат) на товар (Постановления ФАС МО от 22.02.2013 по делу N А40-12064/11-107-51, ФАС ВВО от 11.01.2013 по делу N А79-7390/2011). Данный документ помимо прочих сведений содержит и информацию о коде ОКПО по классификатору ОК 005-93 (ст.ст.24, 25 Федерального закона от 27.12.2002 N 184-ФЗ «О техническом регулировании»). Так как в данной ситуации организация является производителем продукции, то она может пройти сертификацию и получить код на свою продукцию. И только после этого можно определить, какую ставку НДС нужно применять при реализации указанной в вопросе продукции.

Но поскольку в перечне товаров, облагаемых по ставке НДС в размере 10%, имеется исключение в виде копченостей из свинины и мяса птицы, а также балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов — ветчины, бекона, карбонада и языка заливного, то, по моему мнению, при реализации данной продукции следует применять ставку НДС в размере 20%.

Как уже было отмечено выше — организация вправе получить сертификат на свою продукцию (или может быть он уже есть) и посмотреть код своей продукции в Перечне, утвержденным постановлением Правительства РФ от 31.12.2004 N 908. Если производимая организацией продукция имеет код, указанный в приведенном выше Перечне, то в таком случае при реализации этой продукции можно применять ставку НДС в размере 10%. Если код продукции не поименован в данном списке, то тогда при ее реализации нужно применять ставку НДС в размере 20%.

Служба поддержки пользователей систем «Кодекс»/»Техэксперт» Эксперт Пятовол Светлана Владимировна

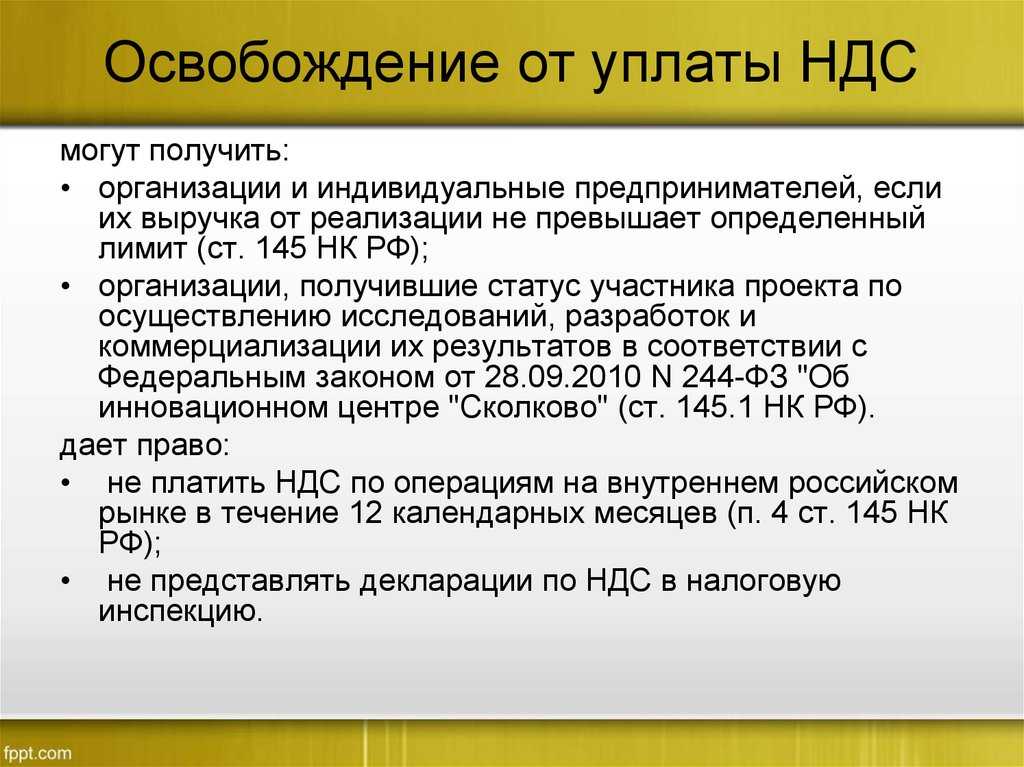

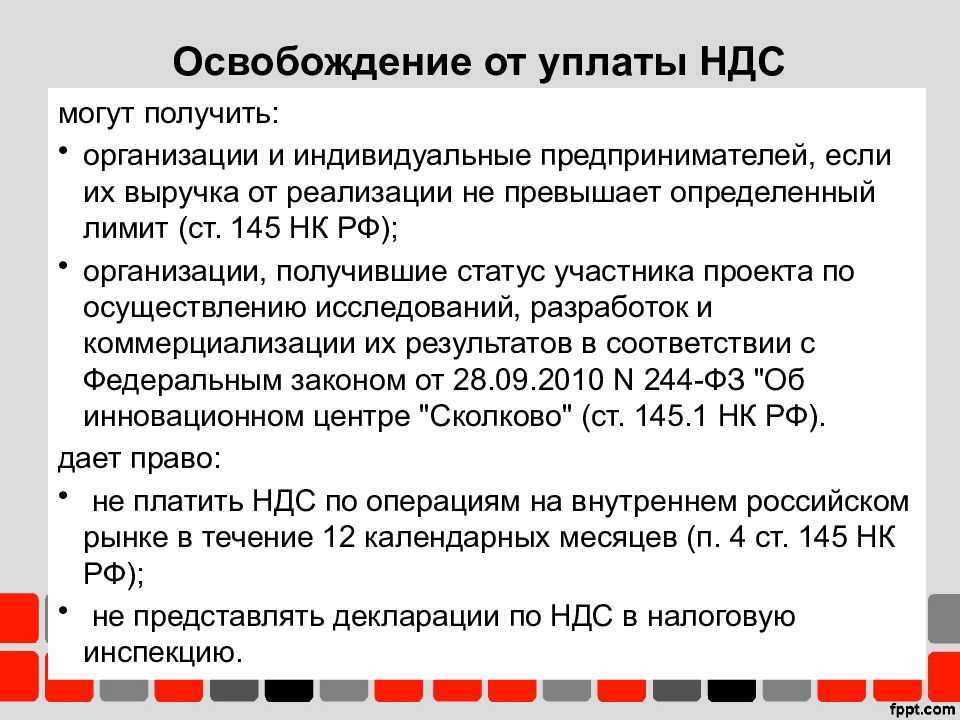

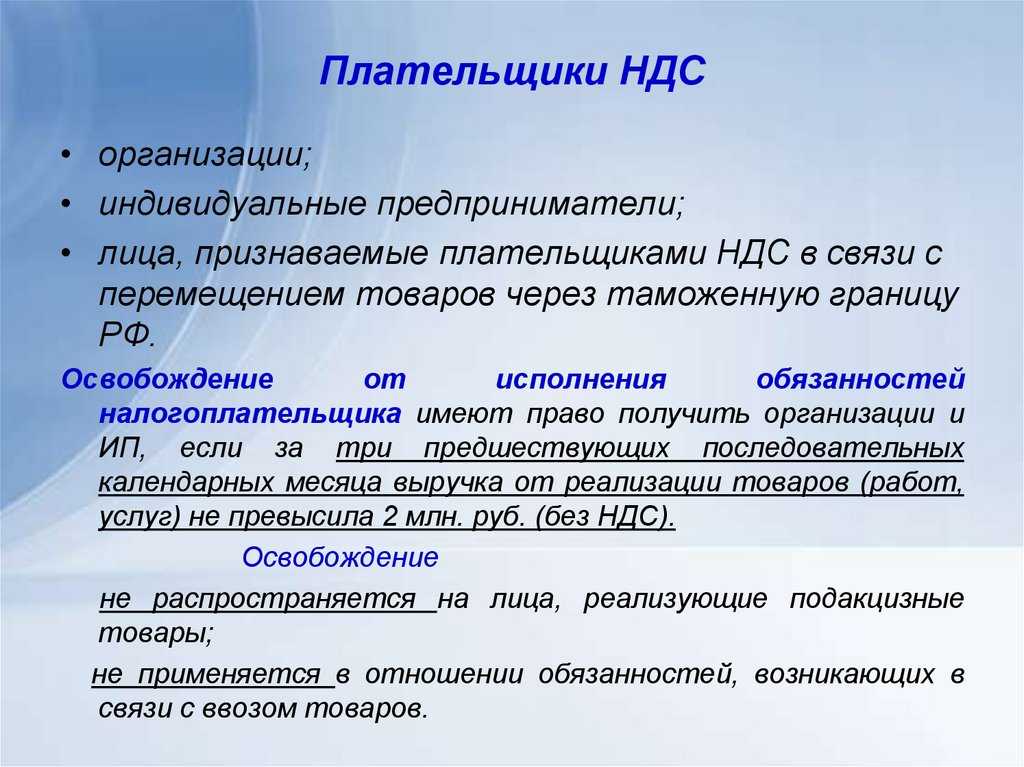

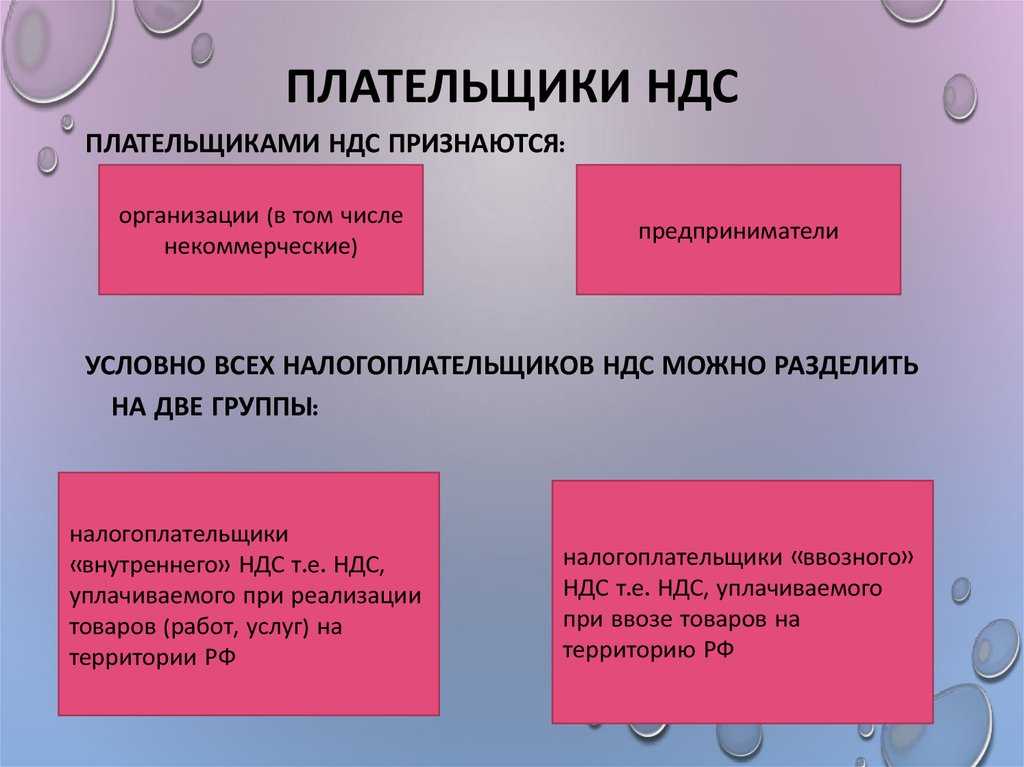

Условия освобождения от уплаты

Условия, при которых можно применять льготы по уплате НДС согласно ст. 145 НК РФ:

- С момента госрегистрации ИП или организации прошло не меньше трёх месяцев.

- Выручка за предыдущие 3 календарных месяца — не больше 2 млн руб. Её считают только по облагаемым НДС операциям, но без учёта самого налога.

Не получится избавиться от НДС, если налогоплательщик выступает налоговым агентом либо реализует импортные или подакцизные товары. Если есть и необлагаемые товары, и подакцизные, для применения льготы нужно вести раздельный налоговый учёт НДС.

Чтобы отказаться от налога на добавленную стоимость:

- Подайте в ИФНС уведомление по форме из приложения 1 к приказу Минфина № 286н от 26 декабря 2018 года. Срок — до 20 числа месяца, с которого начнётся применение льготы. В уведомлении укажите помесячную выручку без учёта НДС за 3 последних месяца. Например, если хотите льготу в августе, — нужны суммы за май, июнь, июль.

- Приложите документы, подтверждающие право на освобождение от НДС — выписки из бухгалтерского баланса или отчёта о финансовых результатах (для ООО), книги продаж, учёта доходов и расходов (для ИП). Если перешли на общий режим с упрощёнки — выписку из КУДиР.

Разрешение на льготу по НДС от налоговиков не понадобится, достаточно уведомления. Пакет документов можно отнести в инспекцию лично или отправить ценным письмом с описью вложения. Если отправляете почтой, учитывайте, что днём получения от вас уведомления считается шестой рабочий день с даты отправки. То есть, если собираетесь применять льготу с августа, отправляйте документы не позднее 14 августа.

До начала освобождения нужно восстановить принятый ранее к вычету НДС с остаточной стоимости основных средств, нематериальных активов и с запасов. Если льготный период начнётся с первого месяца квартала, восстановление делают в предыдущем квартале. Если со второго или третьего месяца — в текущем квартале. Восстановленный НДС можно учесть в прочих расходах при расчёте налога на прибыль.

Срок освобождения от уплаты налога — 12 календарных месяцев. Пока действует льгота, отказаться от неё нельзя. Но если за 3 подряд идущих месяца выручка выйдет за лимит 2 млн. руб., освобождение отменяется. Также льготу можно утратить, если заняться продажей подакцизных товаров. При любом из этих событий организация или ИП вновь становятся плательщиками НДС с 1 числа месяца, в котором было нарушение условий.

После окончания льготного года можно продлить освобождение или отказаться от него. Отказ пишут в произвольной форме. Для продления льготы оформляют тот же пакет документов, что и для её получения, но за новый период. Отправляют его в те же сроки — не позднее 20 числа следующего (13-го от начала льготы) месяца.

Важно! ИФНС может направить налогоплательщикам уведомления об утрате права на исполнение обязанностей налогоплательщика или об отказе в освобождении от исполнения обязанностей налогоплательщика. Рекомендуемые формы этих документов содержатся в Письме ФНС от 17.05.2022 г

№ ЕА-4-15/5874@.

Прогнозы изменения ставок НДС в 2024 году

Ставки НДС имеют важное значение для экономики страны и могут существенно повлиять на различные отрасли бизнеса. В 2024 году ожидаются некоторые изменения в ставках НДС, которые могут вызвать как положительные, так и отрицательные последствия

Одним из возможных изменений является повышение стандартной ставки НДС. В настоящее время стандартная ставка составляет 20%, и прогнозируется ее увеличение до 22%. Повышение стандартной ставки может негативно сказаться на предприятиях, особенно на малых и средних предприятиях, которые будут вынуждены увеличить цены на свою продукцию и услуги.

Также возможно снижение ставки НДС на определенные товары или услуги. Это может быть направлено на стимулирование определенных секторов экономики, например, снижение ставки для продуктов питания или для развития сферы туризма. Снижение ставки может способствовать увеличению потребительского спроса и развитию этих отраслей.

Кроме того, возможно изменение ставки НДС для экспорта и импорта товаров. В некоторых странах ставка НДС для экспорта может быть снижена или даже отменена, чтобы увеличить конкурентоспособность экспортеров на международном рынке. С другой стороны, ставка НДС для импорта может быть увеличена с целью защиты отечественного производителя.

Окончательное решение по изменению ставок НДС в 2024 году будет принято на основе анализа экономических показателей и потребностей государства

Важно учитывать как экономические, так и социальные аспекты изменения ставок НДС, чтобы достичь баланса между прибыльностью бизнеса и благополучием населения

В перечень товаров с НДС 10% в 2024 году входят также товары, предназначенные для детей. Это связано с тем, что речь идет о товарах, которые считаются необходимыми для детей и необходимыми в их воспитании, обучении и развитии.

В эту категорию товаров входят различные группы товаров, такие как детская одежда, обувь, игрушки, товары для младенцев и детей раннего возраста, учебная литература, канцелярские товары и многое другое.

Детская одежда включает в себя различные категории товаров, начиная от костюмов для новорожденных и заканчивая одеждой для подростков. Это может быть одежда для различных сезонов и особых случаев, таких как праздники, спортивные мероприятия и т. д.

Также в эту категорию входят обувь для детей. Это может быть обувь для походов в детский сад, школу или на спортивные мероприятия

Важно отметить, что в перечень товаров с НДС 10% включаются только детские размеры обуви

Значительная часть этой категории занимается игрушками для детей разного возраста. В эту категорию входят игрушки, которые развивают логику, воображение и моторику детей. Это могут быть пазлы, конструкторы, настольные игры, настольные игры, игрушки-конструкторы и многое другое.

Также перечень товаров с НДС 10% включает товары для младенцев и детей раннего возраста. Это могут быть такие товары, как коляски, автокресла, пеленки, детские кроватки, детская посуда и т. д

Отметим, что важно приобретать товары только у производителей, которые соответствуют требованиям безопасности

Также в перечень товаров с НДС 10% включена учебная литература для детей. Это может быть учебники, книги для чтения, энциклопедии и другие книги, которые являются необходимыми для детей в образовательном процессе.

Канцелярские товары также включены в эту категорию. К ним относятся ручки, карандаши, краски, кисти, блокноты, тетради и другие товары, которые используются детьми во время учебы.

Таким образом, перечень товаров с НДС 10% в 2024 году предусматривает освобождение от пошлины для товаров, предназначенных для детей. Это позволяет сделать эти товары доступными для широкой аудитории и облегчить бремя для родителей и опекунов.

История изменения ставок:

С 1 января 2019г. ставка НДС с 18% вырастет на 20%. Но это не первое ее изменение.

Впервые налог на добавленную стоимость был введен в России 1 января 1992 года. Его ставка составляла 28%. В 1993 году ставку снизили до 20%, а льготную ставку -до 10%.

В 2004 году основная ставка НДС была снижена до 18%. Буквально в этом же году возникло предложение понизить ставку еще на 5% с 2006 года, но эту идею так и не поддержали, ссылаясь на немалые потери в бюджете.

С 2008 года вносились предложения понижения ставки НДС с возможными вариантами от 15% до 10%, а также ввести вместо НДС налога с продаж. Предложения так не были реализованы, а в 2017 году министр финансов А. Силуанов предложил повысить НДС до 22%, но при этом снизить страховые взносы до 22%.

Занятно, что Алексей Кудрин при обсуждении возможности повышения НДС в 2018 году, высказался против любого повышения налогов на протяжении шести лет, акцентируя внимание на другие альтернативные экономические рычаги. Указанные данные отображены в инфографике:

Указанные данные отображены в инфографике:

Также, скачать инфографику вы можете и в других форматах:

| «Инфографика — История изменения ставки НДС в России» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

| «Инфографика — История изменения ставки НДС в России»Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

Организации и ИП: плюсы и минусы работы с НДС

| Достоинства | Недостатки |

|---|---|

|

|

В плане снятия наличных средств с расчетного счета: с ужесточением правил закона 115 ФЗ (Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма») снимать наличность становится проблематичным не только организациям и ИП на ОСНО, но и на иных режимах налогообложения.

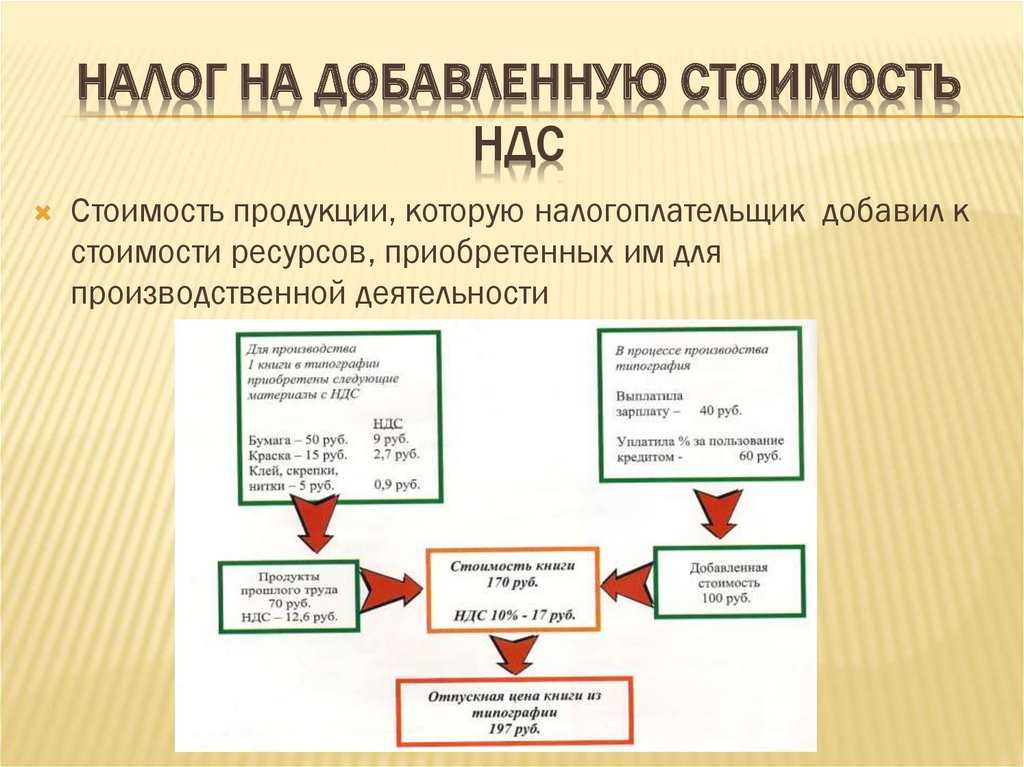

Зачем нужен НДС

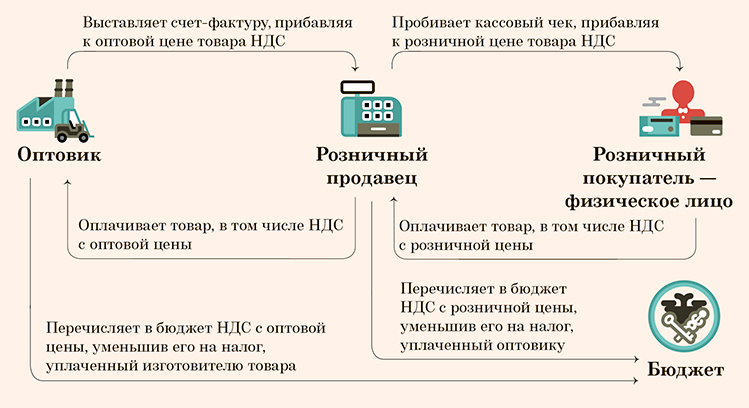

Само наименование налога подразумевает, что в бюджет изымается доля от добавленной стоимости, возникающая на всех этапах реализации собственной продукции, закупленных для перепродажи товаров или оказанных услуг. Так реализуется основная функция НДС – фискальная.

Если проследить цепочку от производителя товара до его конечного покупателя, то окажется, что процесс перекладывания налога закончится только в момент приобретения товара потребителем, оказавшимся последним в этой схеме. Регулирующая функция НДС проявляется в формировании потребительского рынка, поскольку реальным плательщиком налога выступает не ООО или ИП, а живой покупатель.

НДС как регулятор рынка потребления, не может быть слишком высоким, поскольку в этом случае из-за чрезвычайно высокой цены спрос на товары и услуги будет падать. Этот фактор неизменно приведет к ослаблению экономического положения как отдельных субъектов предпринимательства, так и отраслей в целом.

В Алтайском крае водитель Geländewagen получил 13 лет за ДТП с тремя погибшими

Также написать соответствующее заявление в инспекцию следует физическому или юридическому лицу, которые в текущий момент не имеют обязательств по платежу НДС, но собираются проводить сбыт товаров или оказывать услуги, облагаемые данным видом сбора. И опять же – только при приросте минимума финоборота. Хотя специалисты уверяют, что товары и услуги не подорожают более, чем на один процент. Кадыров рассказал об освобождении российскими войсками Мариуполя.

— Сейчас бессмысленно говорить, на какую долю подрастет пенсия. Можно только обнадежить людей, а потом окажется, что мы ошиблись в своих прогнозах. Объем индексации определяется правительством: президент дал поручение рассмотреть этот вопрос и подготовить предложения, — высказался специалист.

А вы честно платите налоги?

ДаСтараюсь платить

Как рассчитать НДС

Расчёт НДС зависит от ситуации. Например, НДС можно начислить сверху — добавить к стоимости товара или услуги без НДС — или выделить его из цены с НДС. Рассмотрим оба варианта на примерах.

Начислить НДС сверху. В этом случае формула для расчёта НДС выглядит так:

НДС = Стоимость товара или услуги × Ставка НДС.

Обычно такой вариант применяют продавцы товара или производители, когда выставляют покупателям счета с выделенным НДС.

Например, стоимость товара — 100 000 рублей, ставка НДС — 20%. Размер НДС будет равен: 100 000 × 20% = 20 000 рублей. В документах для покупателя компания напишет общую стоимость товара — 120 000 рублей — и выделит в ней НДС 20% на сумму 20 000 рублей.

По этой же формуле рассчитывают НДС при импорте товаров.

Например, компания ввезла автомобиль стоимостью 2 000 000 рублей из Беларуси. Ей нужно уплатить НДС в размере 20% от стоимости машины. Размер НДС в этом случае будут рассчитывать так: 2 000 000 × 20% = 400 000 рублей. Эту сумму компания должна будет перечислить в налоговую.

Выделить НДС из конечной цены. В этом случае НДС рассчитывают с помощью производных ставок налога 10/110 или 20/120. Формулы выглядят так:

НДС = Цена × 10/110

НДС = Цена × 20/120

Расчётную ставку 10/110 применяют к авансам под поставку товаров, облагаемых по ставке 10%.

Расчётную ставку 20/120 применяют, например, к авансам под поставку товаров, облагаемых по ставке 20%, при аренде государственного имущества, при перепродаже автомобилей или бытовой техники, купленных у физлиц. Полный перечень таких операций приведён в пункте 4 статьи 164 НК РФ.

Допустим, компания получила 240 000 рублей от заказчика в качестве аванса за товар. В этой сумме уже заложен размер НДС по ставке 20%. Компании нужно выделить этот НДС и своевременно перечислить его в налоговую. В этом случае расчёт НДС будет выглядеть так: 240 000 × 20/120 = 40 000 рублей. Эта сумма и есть налог с аванса.

Налог на имущество

Это местный налог, поэтому каждый субъект РФ определяет ставку самостоятельно. Узнать, какая действует в вашем регионе, можно на официальном сайте ФНС с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Максимальная процентная ставка для всех регионов – 2,2%.

Расчет ведется от среднегодовой или кадастровой стоимости имущества. Кадастровая стоимость применяется для расчета, если объект входит в перечень, утвержденный местными властями и размещенный на их официальном сайте.

Читайте подробнее про налог на имущество при ОСНО.

Индивидуальные предприниматели на ОСНО платят налог на имущество (равно как на транспорт и землю) как физические лица и сами его не считают. Уведомление с суммами налога присылает налоговая инспекция.

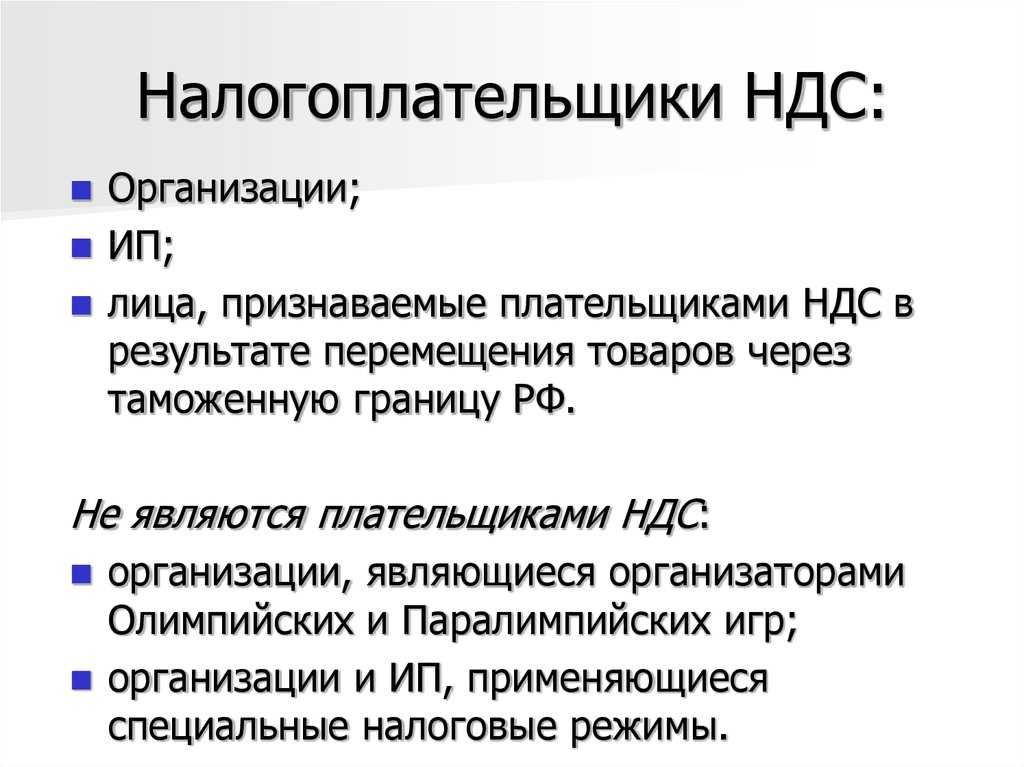

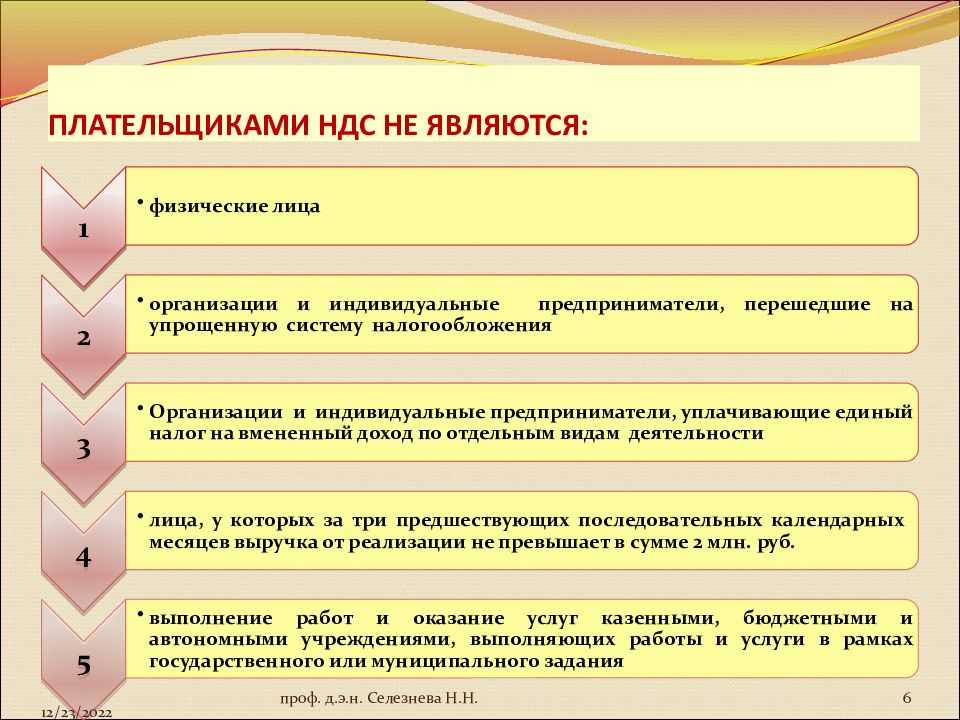

Когда можно не платить НДС

Помимо пониженных ставок в 10% и 0% на конкретные товары, услуги или операции также есть льготы двух видов: полное освобождение от НДС и частичное (на некоторые операции).

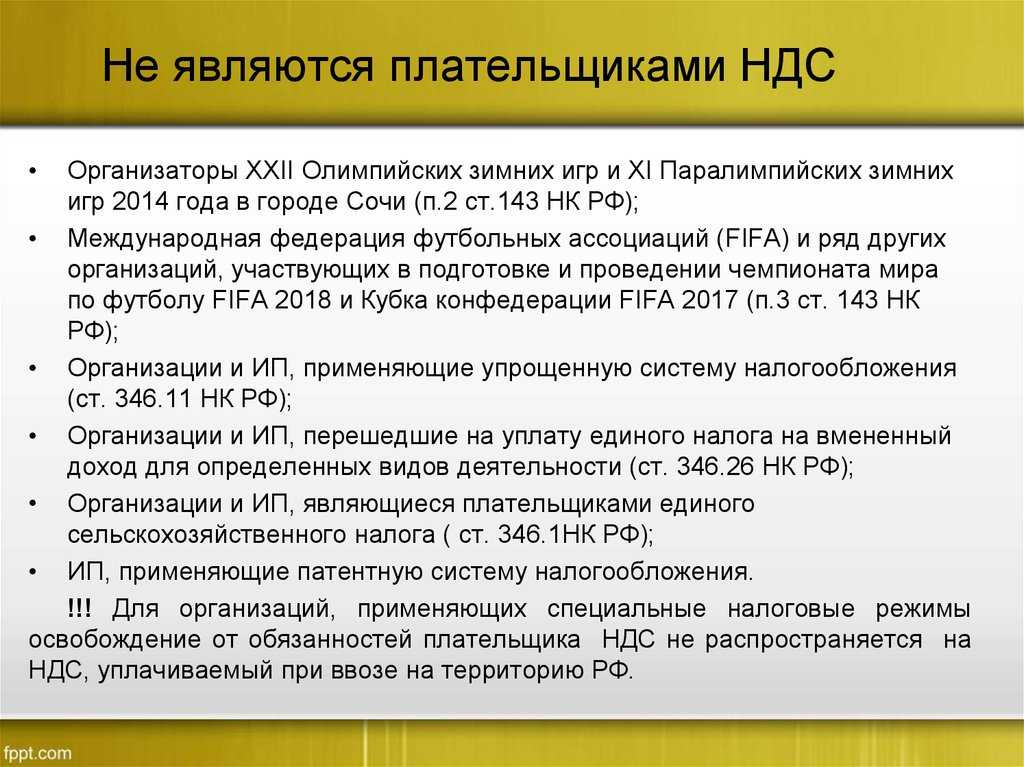

Полностью освобождены от уплаты НДС:

- бизнес на специальных налоговых режимах — УСН, АУСН и патенте;

- участники «Сколково» (льгота действует десять лет);

- юрлица и ИП на ОСН, если за предыдущие три календарных месяца их выручка составила меньше 2 млн рублей (льгота не распространяется, если бизнес связан с продажей подакцизных и импортных товаров);

- юрлица и ИП на ЕСХН, если выручка за предыдущий год меньше 60 млн рублей.

Также все плательщики налога могут не платить НДС по этим операциям:

- денежные займы;

- продажа медицинских товаров и услуг;

- перевозка пассажиров;

- обслуживание банковских карт, ячеек и счетов;

- сдача в аренду домов, квартир и комнат в частном, государственном и муниципальном жилищном фонде;

- торговля акциями.

Особые условия по уплате НДС у компаний и ИП из общепита. Но только если соблюдаются три условия:

- годовой доход до 2 млрд рублей;

- доля доходов от общественного питания минимум 70%;

- среднемесячная зарплата у персонала не ниже средних показателей для отрасли в регионе (для сотрудников, трудоустроенных с 1 января 2024 года).

Льгота не распространяется на продукцию общественного питания, которая продается в отделах кулинарии в магазинах, а также компаниями и ИП, которые продают заготовки, полуфабрикаты и так далее.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

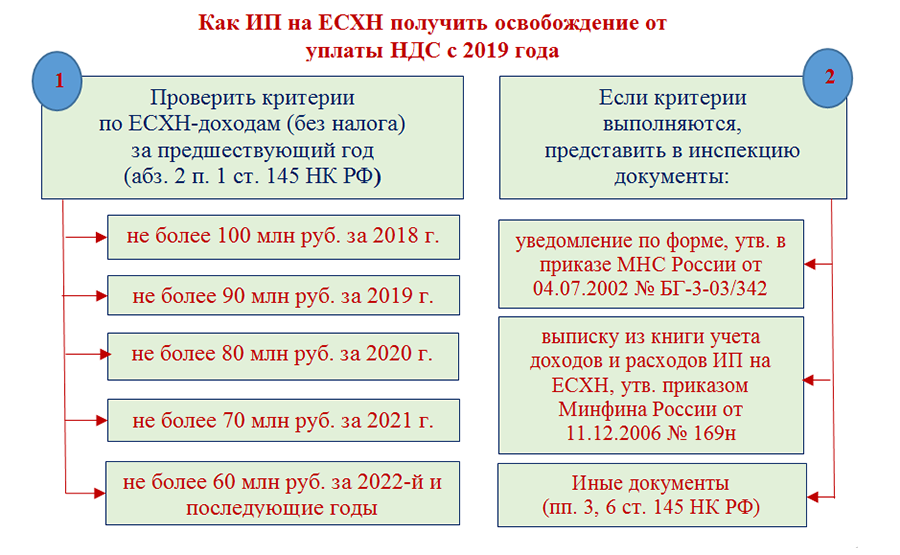

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

НДС: что такое и зачем это нужно

НДС играет важную роль в финансировании государственного бюджета и обеспечении различных социальных и экономических программ и проектов. С его помощью государство получает средства на реализацию важных задач, таких как развитие образования, здравоохранение, инфраструктуры и многое другое.

Основная идея НДС заключается в том, что налог уплачивается потребителями в целом по цепочке сделок, и каждый участник этой цепочки вправе получить компенсацию уже уплаченного налога, взыскав его с следующего участника. Таким образом, НДС не должен оказывать дополнительной нагрузки на предприятия, и налог снимается с конечного потребителя.

Ставка НДС может быть различной в зависимости от вида товара или услуги. В России существуют три основных ставки НДС: 0%, 10% и 20%. Имеется также специальная ставка 18% для отдельных видов товаров и услуг. Ставки НДС могут изменяться в зависимости от экономической ситуации в стране или принятых решений правительства.

Ставка НДС в переходных документах

Если договоры были заключены до 2024 года, то ставка НДС будет действовать в размере 18%, а если товары реализуются в 2024 году по длительным договорам, заключенным до 2024 года, то ставка будет действовать уже в размере 20%. При этом вносить изменения в договор, либо заключать дополнительные соглашения не потребуется. Это связано с тем, что продавец уже по новой ставке (20%) предъявляется покупателю НДС вместе с ценой товара. При этом стороны могут уточнять порядок осуществления расчетов и размеры оплаты. Для большей наглядности приведем разъяснения по переходному периоду при различных ситуациях в таблице:

| Ситуация | Порядок действий | |

| в 2018 году | в 2024 году | |

| Продукция приобретена в 2018 году, а реализована в 2024 году | К вычету входной НДС идет по ставке 18% | Начисляется НДС по ставке 20% |

| Продукция отгружена в 2018 году, а деньги за нее перечислены только в 2024 году | НДС по ставке 18% | НДС по ставке 20% только по тем товарам, которые были отгружены в 2024 году. Корректировке налог не подлежит. |

| Оплата за продукцию поступила в 2018 году (в размере 100%), а отгружена продукция только в 2024 году | НДС с предоплаты рассчитывается как 18/118 | Начисляется НДС по ставке 20%, а налог с аванса к вычету применяется по ставке 18/118. Разница указывается в дополнительном соглашении. |

| Частичная предоплата за продукцию поступила в 2018 году, отгружена продукция и окончательная оплата поступила в 2024 году | НДС с предоплаты рассчитывается как 18/118 | Начисляется НДС по ставке 20%, а налог с предоплаты к вычету применяется по ставке 18/118. Разница указывается в дополнительном соглашении. |

| Предоплата по Госконтракту перечислена в 2018 году, а исполнен контракт только в 2024 году | НДС с предоплаты рассчитывается как 18/118 | Налог с аванса к вычету применяется по ставке 18/118, все изменения необходимо согласовать в контракте. |

Виды печатной продукции, реализация которой облагается НДС по ставке 10%

Вид печатной продукции |

Код по ОК 005-93 |

Газеты печатные |

951000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) печатные |

952000 |

Книги и брошюры |

953000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) информационных агентств в электронном виде, распространяемые (за исключением услуг связи) ими, в частности, на магнитных носителях, по сети Интернет, по каналам спутниковой связи |

958100 |

Чтобы применить ставку НДС 10%, издательству недостаточно найти код вида выпускаемой продукции в Перечне. Необходимо еще получить справку о присвоении соответствующего кода по Общероссийскому классификатору продукции для конкретного вида издания. Эта справка подтверждает, что конкретный вид продукции, выпускаемой и реализуемой издательством, соответствует Перечню . Ранее такой документ выдавало Министерство РФ по делам печати, телерадиовещания и средствам массовой коммуникации. Согласно Указу Президента РФ от 09.03.2004 N 314 это ведомство упразднено, а его функции по принятию нормативных правовых актов в установленной сфере деятельности перешли к созданному Министерству культуры и массовых коммуникаций РФ.

Электронные версии периодических печатных изданий и книжной продукции, распространяемые на магнитных носителях, по сети Интернет и каналам спутниковой связи, облагаются НДС по ставке 18%. Имеется в виду продукция, связанная с образованием, наукой и культурой.

Издательство, которое наряду с продукцией, облагаемой НДС по ставке 10%, реализует продукцию, облагаемую НДС в общеустановленном порядке по ставке 18%, формирует налоговую базу отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам (п. 1 ст. 153 НК РФ).

Пример 1. Издательство «Солнышко» реализует магазину ООО «Мир книги» поздравительные открытки и экономическую литературу. Продажная стоимость партии открыток — 118 000 руб., включая НДС (18%) — 18 000 руб., а партии экономической литературы — 308 000 руб., в том числе НДС (10%) — 28 000 руб. Себестоимость партии открыток — 50 000 руб., а партии экономической литературы — 200 000 руб.

Выручку для целей исчисления НДС издательство определяет «по отгрузке».

В бухгалтерском учете издательства эти операции отражаются записями:

Дебет 62 Кредит 90-1 субсчет «Выручка от реализации продукции, облагаемой НДС по ставке 18%»

118 000 руб. — отражена выручка от реализации открыток;

Дебет 90-3 субсчет «НДС 18%» Кредит 68-2 субсчет «Расчеты по НДС 18%»

18 000 руб. — начислен НДС по реализованным открыткам;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 18%» Кредит 43

50 000 руб. — списана себестоимость реализованной партии открыток;

Дебет 62 Кредит 90-1 субсчет «Выручка от продажи продукции, облагаемой НДС по ставке 10%»

308 000 руб. — отражена выручка от реализации партии экономической литературы;

Дебет 90-3 субсчет «НДС 10%» Кредит 68-2 субсчет «Расчеты по НДС 10%»

28 000 руб. — начислен НДС по реализованной экономической литературе;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 10%» Кредит 43

200 000 руб. — списана себестоимость экономической литературы.

Зачастую издательства реализуют печатное издание, например учебное пособие, в комплекте с компакт-диском или аудиокассетой с записью. Какую ставку НДС следует применять в данном случае, ведь книжная продукция, связанная с образованием, наукой и культурой, облагается по ставке 10%, а электронные версии той же продукции — по ставке 18%? Минфин России в Письме от 13.04.2005 N 03-04-05/11 разъясняет, что при реализации единого комплекта применяется ставка 18%.

Что такое комплект товаров с точки зрения гражданского законодательства? Это определенный соглашением сторон набор изделий (товаров), способствующий их совместному использованию. В отличие от реализации сложной вещи, соблюдение комплектности которой — обязанность продавца, даже если такая обязанность не установлена договором, передача товаров в комплекте вытекает только из соглашения сторон. При этом ассортиментный и количественный набор изделий, включенных в комплект, оговаривается сторонами. Каждая вещь, входящая в комплект, является самостоятельной.

Как видим, продавать единым комплектом виды продукции, облагаемые НДС по разным ставкам, нецелесообразно. Организация не понесет финансовых потерь, если будет продавать их не комплектом, а раздельно. При этом согласно требованиям п. 1 ст. 153 НК РФ будет отдельно определять налоговую базу и обеспечит раздельный учет операций по реализации продукции, облагаемой НДС по разным ставкам.