Правила учета ЕНП 2024

В 2024 году были введены новые правила учета Единого налога на предпринимательский доход (ЕНП). Ниже приведены основные правила и примеры проведения учетных операций.

1. Классификация ЕНП

В соответствии с новыми правилами, платежи по ЕНП должны быть отражены в учете отдельно от других налогов. Для этого необходимо создать отдельный счет в плане счетов, например «ЕНП». В рамках этого счета можно использовать подсчеты для разделения платежей по видам деятельности.

2. Проведение проводок

- Платеж по ЕНП: Дт 7609 «ЕНП» — Кт 58 «Бюджет».

- Корректировка ранее уплаченного ЕНП: Дт 58 «Бюджет» — Кт 7609 «ЕНП».

- Возврат части уплаченного ЕНП: Дт 76 «Расчеты с бюджетом» — Кт 58 «Бюджет».

3. Отчетность по ЕНП

В соответствии с требованиями, связанными с новыми правилами учета ЕНП, необходимо представлять отчетность в налоговые органы. Отчетность включает следующую информацию:

- Баланс: отражает данные по выручке и уплаченному ЕНП.

- Отчет по доходам: содержит информацию о доходах, подлежащих налогообложению по ЕНП.

- Отчет по расходам: отражает информацию о расходах, связанных с предпринимательской деятельностью.

4. Учет ЕНП в 1С

Для учета ЕНП в программе 1С необходимо создать соответствующие счета в плане счетов, сформировать необходимые справочники и настроить учетные регистры. Программа позволяет автоматизировать процесс учета и генерации отчетности, что значительно упрощает работу предприятия.

| Счет | Наименование |

|---|---|

| 7609 | ЕНП |

| 58 | Бюджет |

Пример 3. Проводки – уплата страховых взносов

Шаг 1. Определение видов и суммы страховых взносов

Первым шагом необходимо определить виды и сумму страховых взносов, которые предприятие обязано уплатить. Обычно страховые взносы включают основные взносы, пеню и штрафы за несвоевременную уплату.

Шаг 2. Создание проводки в 1С

В программе 1С необходимо создать проводку для учета уплаты страховых взносов.

| Дебет | Кредит | Сумма | Описание |

|---|---|---|---|

| Счет 7609 «Расчеты по страховым взносам» | Счет 58 «Расчеты с бюджетом и внебюджетными фондами» | Сумма уплачиваемых взносов | Уплата страховых взносов |

Шаг 3. Учет налогового взноса

После проведения проводки необходимо учесть налоговый взнос в финансовых операциях и отразить его в документах учетной системы.

Шаг 4. Подготовка и отправка отчетности

Последний шаг – подготовка и отправка отчетности в соответствующие органы для подтверждения уплаты страховых взносов.

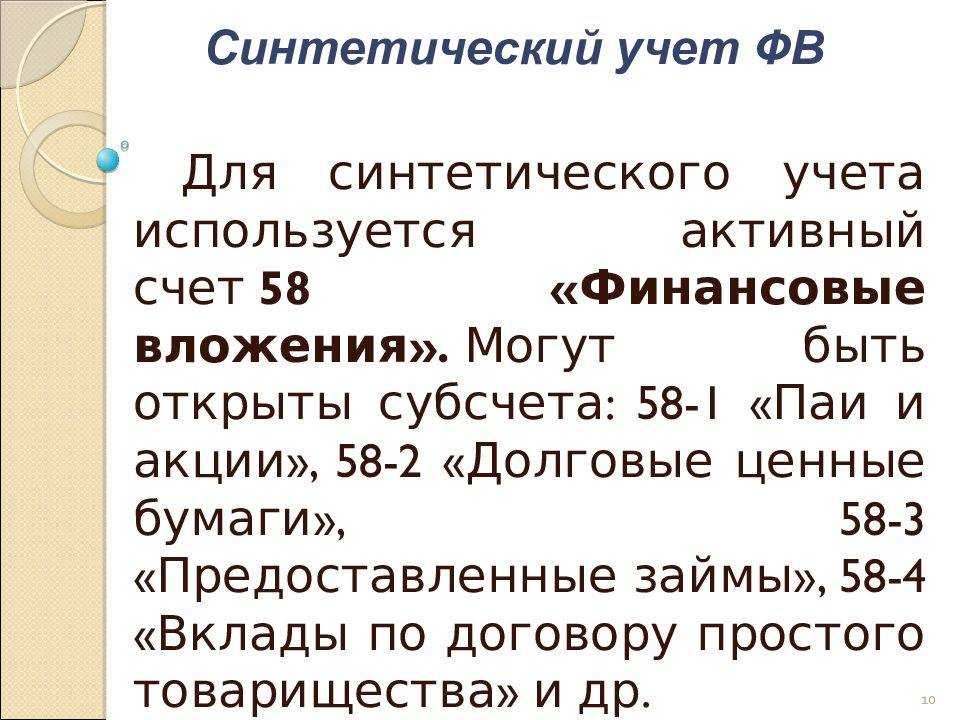

Характеристика счета 58

Рассматриваемый счет «Финансовые вложения» в бухгалтерском учете предназначен для обобщения информации о наличии и движении инвестиций организации:

- в государственные ценные бумаги;

- акции, облигации и иные ценные бумаги других организаций;

- уставные (складочные) капиталы других предприятий;

- предоставленные другим организациям займы.

К счету 58 разрешено открывать, например, такие субсчета:

- 58-1 «Паи и акции»;

- 58-2 «Долговые ценные бумаги»;

- 58-3 «Предоставленные займы»;

- 58-4 «Вклады по договору простого товарищества» и др.

Рассмотрим каждый из них.

| Субсчет 58-1 «Паи и акции» | Учитывают наличие и движение инвестиций в акции АО, уставные (складочные) капиталы других организаций и т. п. |

| Субсчет 58-2 «Долговые ценные бумаги» | Учитывают наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.).

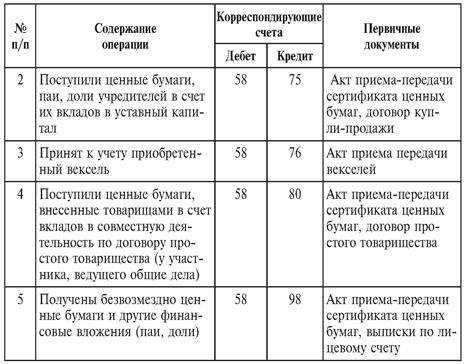

Финансовые вложения отражают по Дт 58 и кредиту счетов, на которых учитывают ценности, подлежащие передаче в счет этих вложений. Например, приобретение ценных бумаг других организаций проводят так: Дт 58 – Кт 51/52 По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения можно равномерно – по мере причитающегося по ним в соответствии с условиями выпуска дохода – относить на финансовые результаты коммерческой фирмы или уменьшение/увеличение расходов НКО. При списании суммы превышения покупной стоимости приобретенных облигаций и иных долговых ценных бумаг над их номинальной стоимостью делают записи: Дт 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) – Кт 58 (на часть разницы между покупной и номинальной стоимостью) и Кт 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 и 58). При доначислении суммы превышения номинальной стоимости приобретенных облигаций и иных долговых ценных бумаг над их покупной стоимостью делают записи: Дт 76 (на сумму причитающегося к получению по ценным бумагам дохода) и 58 (на часть разницы между покупной и номинальной стоимостью) и Кт 91 (на общую сумму, отнесенную на счета 76 и 58). Погашение (выкуп) и продажу ценных бумаг, учитываемых на счете 58, отражают так: Дт 91 – Кт 58 (кроме организаций, которые отражают эти операции на счете 90 «Продажи»). |

| Субсчет 58-3 «Предоставленные займы» | Учитывают движение предоставленных юридическим и физическим (кроме работников) лицам денежных и иных займов.

Предоставленные займы, обеспеченные векселями, учитывают на этом субсчете обособленно. Предоставленные займы отражают по Дт 58 в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами. Возврат займа отражают по Дт 51 или других соответствующих счетов и Кт 58. |

| Субсчет 58-4 «Вклады по договору простого товарищества» | Организация-товарищ учитывает наличие и движение вкладов в общее имущество по договору простого товарищества.

Предоставление вклада отражают по Дт 58 в корреспонденции со счетом 51 и другими соответствующими счетами по учету выделенного имущества. При прекращении договора простого товарищества возврат имущества отражают по Кт 58 в корреспонденции со счетами учета имущества. |

Аналитический учет по счету 58 ведут по видам финансовых вложений и объектам, в которые они осуществлены. Например:

- организациям – продавцам ценных бумаг;

- другим организациям, участником которых является предприятие;

- организациям-заемщикам и т. п.

ИМЕЙТЕ В ВИДУ

Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных компаний, о деятельности которой составляется сводная бухотчетность, ведут на счете 58 обособленно.

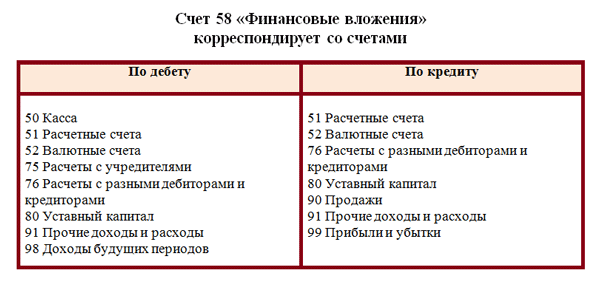

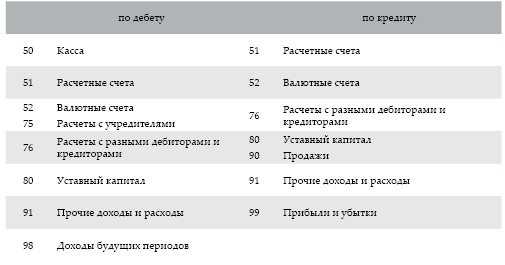

Счет 58 «Финансовые вложения» корреспондирует со следующими счетами:

|

По дебету |

По кредиту |

| 50 Касса

51 Расчетные счета 52 Валютные счета 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 91 Прочие доходы и расходы 98 Доходы будущих периодов |

51 Расчетные счета

52 Валютные счета 76 Расчеты с разными дебиторами и кредиторами 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 99 Прибыли и убытки |

Также см. «Понятие финансовых вложений и что к ним относится».

Раскрытие информации о финансовых вложениях

В отчетности требуется раскрывать следующую информацию:

- о способах, которыми происходит оценка финансовых вложений при их выбытии по группам;

- об изменениях способов оценки финансовых вложений при их выбытии и их последствиях;

- стоимость финансовых вложений, по которым возможно определить реальную рыночную стоимость, и финансовых вложений, с неопределяемой текущей рыночной стоимостью;

- разница между актуальной рыночной стоимостью на дату отчета и ранее произведенной оценкой финансовых вложений;

- по долговым ценным бумагам, с не определенной текущей рыночной стоимостью;

- разница между номинальной стоимостью и первоначальной в течение срока обращения;

- виды ценных бумаг, обремененных залогом и их стоимость;

- виды выбывших ценных бумаг и других финансовых вложений, переданных другим компаниям и лицам и их стоимость;

- сумма резерва под обесценение финансовых вложений;

- данные об оценке по дисконтированной стоимости и о примененных способах дисконтирования по долговым ценным бумагам и предоставленным займам.

Замечание 1

Согласно документу «Инструкция по применению Плана счетов» финансовые вложения учитываются по субсчетам 58 счета «Финансовые вложения». Аналитический учет по нему должен обеспечивать в частности достоверную информацию о долгосрочных и краткосрочных активах.

Одновременно с этим Инструкция по применению Плана счетов бухгалтерского учета допускает следующее:

- депозитные вклады, могут учитываться на 55 счете «Специальные счета в банках», субсчете 3 «Депозитные счета»;

- процентные займы работникам компании, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям» на субсчете 1 «Расчеты по предоставленным займам».

Вне зависимости от счета бухгалтерского учета, на котором отражаются активы, являющиеся финансовыми вложениями, в Бухгалтерском балансе информация о них отображается в составе финансовых вложений. В частности, в разделе I в строке $1150$ «Финансовые вложения» Бухгалтерского баланса отражается стоимость долгосрочных финансовых вложений на $31$ декабря предыдущего года и на $31$ декабря года, предшествующего предыдущему.

По долгосрочным финансовым вложениям, обращающимся на бирже, отражается их актуальная рыночная стоимость на основании данных аналитического учета по 58 счету.

По долгосрочным финансовым вложениям, с неопределяемой текущей рыночной стоимостью, указывается их первоначальная стоимость за минусом сформированного по ним резерва. Для этого используются данные аналитического учета по счетам $58$ и $59$ «Резервы под обесценение финансовых вложений». В графе «Пояснения» Бухгалтерского баланса делается указание на раскрытие этого показателя.

При признании компанией выбытия финансовых вложений необходимо раскрыть информацию:

- о дальнейшем участии предприятия в переданных активах;

- о переданных активах с обязательством обратного выкупа.

Замечание 2

В ПБУ23/2011 выделяется в составе финансовых вложений денежные эквиваленты. Это высоколиквидные активы, легко обращаемые в заранее определенную сумму денежных средств и подверженные незначительному риску изменения их стоимости. К таким денежным эквивалентам относятся векселя Сбербанка России со сроком погашения до 3-х месяцев. Стоимость финансовых вложений, относящихся к денежным эквивалентам, отражается в Бухгалтерском балансе в строке 1250 «Денежные средства и денежные эквиваленты» и показатель 1240 строки не формирует.

В Отчете о движении денежных средств отражается информация о поступлении денежных средств о дивидендах и процентах по финансовым вложениям и расходе денег на финансовые вложения и на уплату дивидендов и процентов по ценным бумагам. Информация о процентах к получению и уплате, а также доходах от участия в других организациях отражается в разделе «Прочие доходы и расходы» Отчета о прибылях и убытках.

Рисунок 2.

Глава 2. Учет финансовых вложений

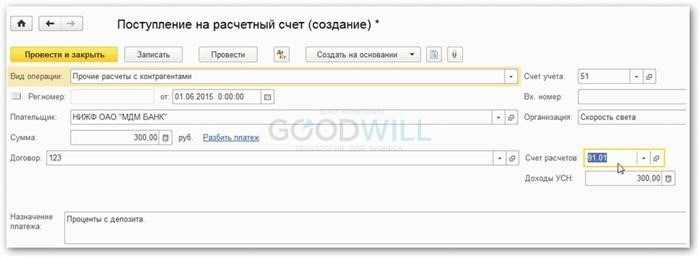

В рамках учета финансовых вложений в 1С можно использовать различные документы, которые позволяют осуществлять проводки по дебету и кредиту. Один из таких документов может быть использован для проведения проводки с дебетовым счетом 7609 и кредитовым счетом 58.

Какой документ использовать для проведения проводки dt 7609 кт 58?

Для проведения проводки с дебетовым счетом 7609 и кредитовым счетом 58 можно использовать следующий документ:

Документ: Расчетно-кассовое ордер

В рамках расчетно-кассового ордера можно указать дебетовый и кредитовый счета, а также соответствующие суммы. Для проведения проводки dt 7609 кт 58, необходимо указать счет 7609 в разделе дебетовой части документа и счет 58 в разделе кредитовой части документа.

Пример заполнения расчетно-кассового ордера:

| Счет | Сумма |

|---|---|

| 7609 | 1000 |

| 58 | 1000 |

После заполнения и проведения расчетно-кассового ордера, система автоматически выполнит проводку по указанным счетам, записав соответствующие суммы с дебета и кредита.

Учет финансовых вложений

Ниже представлены основные аспекты ведения учета финансовых вложений:

1. Классификация финансовых вложений

Финансовые вложения могут быть классифицированы по следующим признакам:

- По сроку вложения: краткосрочные и долгосрочные.

- По способу формирования: активные и пассивные.

- По виду ценных бумаг: акции, облигации, депозиты и другие.

2. Правила оценки финансовых вложений

Оценка финансовых вложений может проводиться по различным методам:

- По стоимости приобретения: основной метод оценки финансовых вложений, предполагающий их учет по стоимости приобретения.

- По рыночной стоимости: финансовые вложения могут быть оценены по рыночной стоимости на момент балансового отчета.

- По амортизированной стоимости: этот метод используется для оценки долгосрочных финансовых вложений.

3. Отражение в бухгалтерском учете

Финансовые вложения отражаются в бухгалтерском учете на следующих счетах:

| Счет | Наименование |

|---|---|

| 58 | Счет корреспондентских счетов |

| 76 | Счет задолженности и требований |

Для совершения проводок по учету финансовых вложений, необходимо создать документ с указанием дебетового и кредитового счетов суммы. Например, для проведения проводки дебетом на счет 76 и кредитом на счет 58, можно использовать документ «Перемещение денежных средств».

4. Списание и переоценка финансовых вложений

Списание финансовых вложений может осуществляться в случаях утраты и снижения стоимости. При этом, проводится проводка дебетом на счет 76 и кредитом на счет 58. Переоценка финансовых вложений также требует проведения соответствующих проводок.

Учет финансовых вложений является сложной и ответственной задачей для бухгалтеров. Необходимо тщательно следить за изменениями в законодательстве и соблюдать все требования по учету данных активов.

Обзор документа

Банк России разработал Базовый стандарт защиты прав и интересов получателей финансовых услуг, оказываемых членами СРО в сфере финансового рынка, объединяющих управляющих. Стандарт содержит:

– правила информирования получателей финансовых услуг;

– порядок взаимодействия с ними;

– требования к работникам, взаимодействующим с получателями услуг;

– процедуру рассмотрения обращений и жалоб.

Саморегулируемая организация следит за соблюдением управляющими требований стандарта путем проверок и контрольных закупок.

Стандарт применяется с 1 декабря 2019 г.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Примеры проводок

В заключительном пункте приведен конкретный пример использования проводок с субсчетами 58 счета для начинающих. Предприятие «Кактус» занимается продажей экзотических растений.

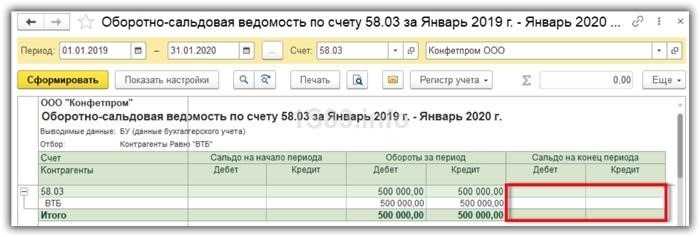

Пример оборотно-сальдовой ведомости по счету 58

За первый квартал текущего года фирма купила акции на 10 тыс. долларов и выдала займ другой компании, поставляющей им дерн, на развитие инфраструктуры, в размере 200 тыс. рублей. В конце отчетного периода, займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций, с повышением на 10% по рыночному курсу. Сформируем проводки, которые должен сделать бухгалтер фирмы Кактус.

- Дт. 58-1 — Кт.52— 10000 долларов — куплены акции за валюту.

- Дт. 58-3 — Кт.51— 200000 рублей — займ другой компании, занимающейся поставками дерна.

- Дт. 91— Кт. 58-1 — 1000 долларов — переоценка стоимости акций с повышением в 10%.

- Дт. 51— Кт. 58-3 — 220000 рублей — возврат займа с процентами.

В заключение следует сказать, что статья 58 используется в основном компаниями, плотно сотрудничающими со сторонними фирмами, и нередко делают различные финансовые вложения. В бухгалтерии ведется учет по открытым субсчетам, а итоговые показатели формируются на основном — 58 счете.

https://www.youtube.com/watch?v=eRVeCaNt6hs

Стандартные бухгалтерские проводки

Стандартные бухгалтерские проводки представляют собой систему учетных записей, которые используются в бухгалтерии для отражения различных бухгалтерских операций. Они помогают организации отслеживать и контролировать финансовые данные и обеспечивают точность отчетности. Все стандартные проводки соответствуют общепринятым принципам бухгалтерии.

Причины использования стандартных бухгалтерских проводок:

- Упрощают бухгалтерский учет;

- Обеспечивают единообразие в учете;

- Снижают вероятность ошибок при проведении операций;

- Облегчают формирование финансовой отчетности;

- Упрощают анализ финансовых показателей и составление отчетов.

3. Зачисление заработной платы:

| Счет | Дебет | Кредит |

|---|---|---|

| Заработная плата | + | — |

| Банковский счет | — | + |

Это лишь несколько примеров стандартных бухгалтерских проводок. В каждой организации могут быть свои уникальные проводки, в зависимости от ее сферы деятельности и особенностей учета

Важно систематизировать и документировать стандартные проводки для обеспечения правильного учета и финансовой отчетности

Значение 58 позиции в бухгалтерском учете

Позиция 58 в бухгалтерском учете относится к разделу «Долгосрочные финансовые вложения». Эта позиция представляет собой счет, который используется для отражения суммы долгосрочных финансовых вложений, осуществленных компанией.

Цель и значение 58 позиции:

- Отслеживать суммы долгосрочных финансовых вложений компании;

- Получать информацию о доходности и риске инвестиций;

- Оценивать стоимость и ликвидность долгосрочных финансовых активов;

- Формировать отчетность и анализировать финансовые результаты компании;

- Определять стоимость компании и ее финансовую устойчивость.

Отражение проводки дебет 7609 и кредит 58:

Для отражения проводки дебет 7609 и кредит 58 в 1С можно использовать различные документы, в зависимости от конкретной ситуации:

- Договор займа — если компания выдает заемщику средства на возвратной основе;

- Договор инвестиций — если компания приобретает долю или акции другой компании;

- Приобретение ценных бумаг — если компания покупает акции, облигации или другие ценные бумаги;

- Документ по расчетам с контрагентом — если проводится операция по реализации или погашению долгосрочных финансовых вложений.

Пример проводки:

| Счет | Название счета | Дебет | Кредит |

|---|---|---|---|

| 7609 | Расчеты с контрагентами | Сумма долгосрочных финансовых вложений | — |

| 58 | Долгосрочные финансовые вложения | — | Сумма долгосрочных финансовых вложений |

Таким образом, проводка дебет 7609 и кредит 58 отражает операцию по расчетам с контрагентом и изменение стоимости долгосрочных финансовых вложений компании.

Еще по теме Счет 58 «Финансовые вложения»:

Счет 58 в бухгалтерском учете (в балансе) собирает сведения о вложениях предприятия в акции, ценные бумаги, облигации. По этой статье проходят средства, инвестируемые в уставные капиталы других организаций. На ней также отражаются ссуды, предоставленные сторонним компаниям.

К данной статье могут открываться:

- Субсч. 58.1 по паям и акциям.

- Субсч. 58.2 по долговым ценным бумагам (облигациям).

- Субсч. 58.3 по предоставленным займам.

- Субсч. 58.4 по вкладам по соглашению простого товарищества и пр.

Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н.

Перечисление денежных средств во вклады отражается организацией по дебету субсчета 58-07 «Депозитные вклады» в корреспонденции со счетом 51 «Расчетные счета» или счетом 52 «Валютные счета». При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Ведется для отражения финансовых вливаний в виде предоставления финансовых услуг от компании, получившей инвестиции. На счете можно проследить все движение инвестиций или его наличие, объемы.

На субсчете 58-4 «Вклады по договору простого товарищества» организацией — товарищем учитываются наличие и движение вкладов в общее имущество по договору простого товарищества.

Для отражения обобщенной информации об инвестициях и вкладах, которые осуществляют организации в ценные бумаги, используют счет 58. В статье мы поговорим об основных правилах использования данного счета, а также подробно рассмотрим примеры отражения операций на счете 58.

Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 «Финансовые вложения» обособленно.

По кредиту счета 58 отражается возврат займов, превышение покупной стоимости ЦБ над номинальной, выкуп и продажа ЦБ, возврат активов по вкладам простого товарищества и другие операции. Корреспонденция проводится со счетами – 52, 51, 76, 90, 80, 91, 99. Сальдо активного счета 58 показывает остаток величины финансовых вложений по состоянию на заданную дату.

Организация Альфа приобретает дебиторскую задолженность организации Бэтта, сумма которой составляет 100 000 рублей, за 60 000 руб. и в дальнейшем переуступает ее организации Гамма за 80 000 руб.

Дебетовый оборот по счету 58 «Финансовые вложения» возникает, когда организация вкладывает свои свободные активы:

- В уставные капиталы или ценные бумаги;

- Долговые ценные бумаги, векселя, облигации;

- Предоставляет заем не работнику организации или юр.лицу и др.

Д 76 К 50, 51 – при оплате за информационные и консультационные услуги, связанные с приобретением ценных бумаг, вознаграждения посредническим организациям и т.п.

Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения.

Вы формируете через Налогоплательщика? Вероятно, именно в программе дело, недоработка. Потому что при двух кодах…

Финансовые векселя представляют собой вложения организации с целью получения дохода. Финансовые векселя принимаются к учету в сумме фактических затрат для инвестора. Доход по финансовому векселю образуется в момент его реализации или предъявления его к оплате.

занимается продажей экзотических растений. За первый квартал текущего года компания приобрела акции, стоимостью 10 тыс. долларов, а после – выдала займ в размере 200 тыс. рублей сторонней организации, поставляющей дерн. В конце отчетного периода займ был возвращен на расчетный счет. Бухгалтер произвел переоценку акций с повышением на 10% по рыночному курсу и сформировал следующие проводки:

- Дт. 58.1 – Кт. 52 – 10000 долларов – куплены акции за валюту.

- Дт. 58.3 – Кт. 51 – 200000 рублей – займ сторонней компании, занимающейся поставками дерна.

- Дт. 91 – Кт. 58.1 – 1000 долларов – переоценка стоимости акций с повышением в 10%.

- Дт. 51 – Кт. 58.3 – 220000 рублей – возврат займа с процентами.

Учёт финансовых вложений[править]

Финансовые вложения учитываются по первоначальной стоимости (суммы по договору; суммы за информационные и консультационные услуги, связанные с приобретением указанных активов; вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений; иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений). В фактические затраты на приобретение финансовых вложений не включаются общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением финансовых вложений.

Первоначальной стоимостью финансовых вложений, приобретенных неденежными средствами, признается стоимость активов, которые устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно предприятие определяет стоимость аналогичных активов. При невозможности установить стоимость активов, стоимость финансовых вложений определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные финансовые вложения.

Ценные бумаги, не принадлежащие организации на праве собственности, хозяйственного ведения или оперативного управления, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету в оценке, предусмотренной в договоре.

Финансовые вложения подразделяются на две группы согласно пп.19−24 ПБУ 19/02:

- финансовые вложения, по которым можно определить текущую рыночную стоимость. Они учитываются на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату или по стоимости его последней оценки. Разница между оценкой на отчетную дату и предыдущей оценкой относится на финансовые результаты (в составе прочих доходов или расходов);

- финансовые вложения, по которым их текущая рыночная стоимость не определяется. Они учитываются на отчетную дату по первоначальной стоимости. Разница между первоначальной и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относится на финансовые результаты (в составе прочих доходов или расходов).

Какие типовые проводки содержат дебет и кредит счета 58?

Рассмотрим несколько примеров применения счетов Дт 58 — Кт 58.

Пример 1

ООО «Заря» выдало заем другой организации.

При этом ООО «Заря» отразит записи:

Дт 58.03 Кт 51 — заем выдан.

Дт 58.03 Кт 91 — проценты по займу начислены.

Дт 51 Кт 58.03 — сумма процентов поступила на счет ООО «Заря»

Дт 51 Кт 58.03 — заем погашен заемщиком.

ВАЖНО! Беспроцентный заем не может признаваться финансовым вложением в связи с тем, что он не отвечает одному из признаков, установленным п. 2 ПБУ 19/02 — способностью приносить экономическую выгоду

О порядке отражения процентов по займу в целях исчисления налога на прибыль см. в статье «Как признать проценты по займу».

Пример 2

Проводки:

Дт 58.01 Кт 76 — акции стоимостью 1 000 руб. приняты на учет на общую сумму 50 000 руб. (50 × 1 000).

Дт 58.01 Кт 76 — акции стоимостью 1 500 руб. оприходованы на общую сумму 105 000 руб. (70 × 1 500).

Дт 76 Кт 91.1 — реализация акций — 200 000 руб. (100 × 2 000).

Дт 91.2 Кт 58.01 — расходы, понесенные в связи с реализацией акций, — 129 167 руб. (100 × (50 × 1 000 + 70 × 1 500) / (50 + 70)).

ВАЖНО! Стоимость выбывающего финансового вложения в соответствии с п. 26 ПБУ 19/02 «Учет финансовых вложений» может определяться по первоначальной стоимости: исчисленной средней, первых приобретенных вложений, каждой единицы

О порядке налогообложения НДС реализованных акций см. в статье «Облагается ли НДС реализация ценных бумаг?».

> Итоги

Дт 58 — Кт 58 помогают отразить движение финансовых вложений компании. При этом особенности бухгалтерских записей по счету 58 зависят от специфики деятельности организации.

Счет 58 «Финансовые вложения»

Счет 58 «Финансовые вложения»

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

К счету 58 «Финансовые вложения» могут быть открыты субсчета:

58-1 «Паи и акции»;

58-2 «Долговые ценные бумаги»;

58-3 «Предоставленные займы»;

58-4 «Вклады по договору простого товарищества» и др.

На субсчете 58-1 «Паи и акции» учитываются наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п.

На субсчете 58-2 «Долговые ценные бумаги» учитываются наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.).

Финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 «Финансовые вложения» и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 «Финансовые вложения» и кредиту счета51 «Расчетные счета» или 52 «Валютные счета».

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течении срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации или уменьшение или увеличение расходов некоммерческой организации.

При списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записи по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и 91 «Прочие доходы и расходы» (на разницу между суммами, отнесенными на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счетов 76 «Расчеты с разными дебиторами и кредиторами» (на сумму причитающегося к получению по ценным бумагам дохода) и 58 «Финансовые вложения» (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 91 «Прочие доходы и расходы» (на общую сумму, отнесенную на счета 76 «Расчеты с разными дебиторами и кредиторами» и 58 «Финансовые вложения»).

Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58 «Финансовые вложения», отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 58 «Финансовые вложения» (кроме организаций, которые отражают эти операции на счете 90 «Продажи»).

На субсчете 58-3 «Предоставленные займы» учитывается движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно.

Предоставленные займы отражаются по дебету счета 58 «Финансовые вложения» в корреспонденции со счетом 51 «Расчетные счета» или другими соответствующими счетами.