Для чего нужно разделение на прямые и косвенные затраты

Распределение затрат организации на прямые и косвенные имеет значение:

- для целей бухгалтерского учета по правилам внутренней учетной политики;

- для финансового контроля и эффективного управления материальными ресурсами;

- для прямого отражения в налогообложении, так как входят в налоговую базу при начислении налога на прибыль.

- Прямые расходы признают для налогового учета только после их совершения. Их приходится распределять между проданным изделием и ожидающим реализации, между завершенной или незавершенной работой. Пример: если стоимость расходования средств заложена в реализацию товара или плату за работы, то списать ее можно будет только после завершения процессов, а это может растянуться на несколько месяцев, в некоторых случаях, годы.

- Косвенные расходы бухгалтерия имеет право списывать в том же учетном периоде: они полностью относятся к учитываемым при налогообложении.

Для бизнеса данное обстоятельство имеет существенное значение — чтобы прямая затрата повлияла на снижение налоговой базы в текущем периоде, она должна относиться к совершенной в этом периоде работе. Затраты нельзя учесть как прямые и списать, если:

- производственная работа не завершена;

- изделия изготовлены, но находятся на складе, содержатся в запасе;

- партия уже погружена, но еще не реализована.

Возьмем формулу, по которой возможно вычислить сумму вычета из налоговой базы фирмы-производителя:

ПРУНП = СПР – ПРНП – ПРС – ПРОНР

где:

- ПРУНП — прямые расходы, уменьшающие налог на прибыль в отчетном периоде;

- СПР — совокупность всех прямых расходов;

- ПРНП — прямые расходы по незавершенному на конец периода производству;

- ПРС — прямые расходы по продукции на складах;

- ПРОНР — прямые расходы по отгруженной, но не проданной продукции: право собственности на нее еще не перешло от реализатора к приобретателю.

Для торговых организаций формула расчета прямых расходов немного отличается:

ПРСНП = (ПРДП + ОПП) – ПРОС

где:

- ПРСНП — прямые расходы, снижающие налог на прибыль в текущем налоговом периоде;

- ПР — прямые расходы этом периоде;

- ОПП — прямые расходы, перешедшие по остаткам с прошлого периода;

- ПРОС — прямые расходы по остаткам на складе, в том числе товаров, находящихся в пути на склад, к еще не выкупившему заказ покупателю.

Прямые и косвенные затраты на производство продукции

Любая компания, которая производит продукцию, оказывает услуги, производит работы, несет характерные для ее деятельности затраты. Если предприниматель использует в определении прибыли и затрат метод начисления, то Налоговый кодекс РФ прямо требует разделять расходы по их отношению к прямым или косвенным.

Одновременно документ не дает четкого перечня аналогов конкретных типов затрат. Соответственно, право считать определенные виды затрат прямыми или косвенными предоставлено самим предприятиям в зависимости от характера хозяйствования. Подобное понятие и обособляющие признаки должны быть обоснованы во внутренней документации, в частности, учетной политике, и утверждены руководством организации.

Определение

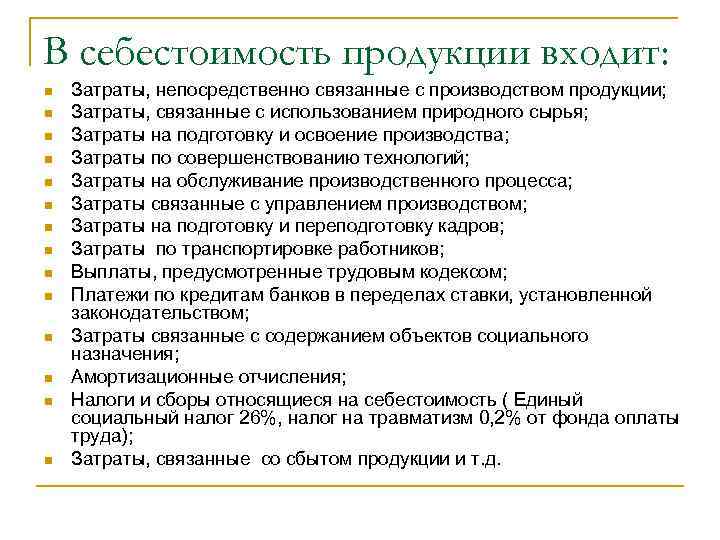

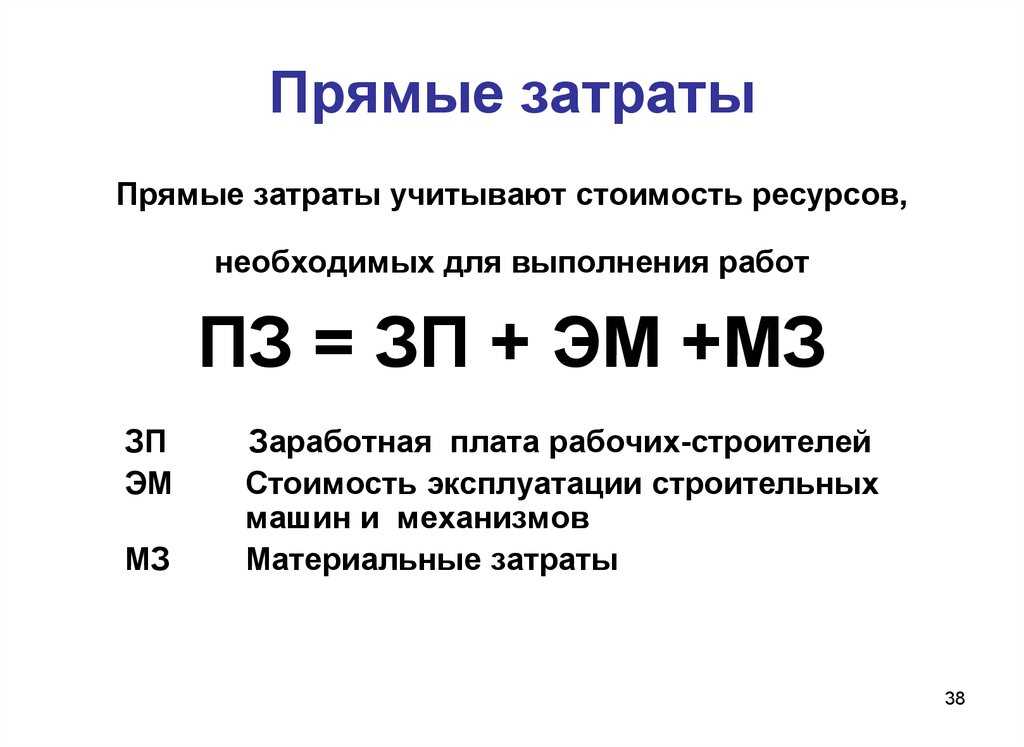

Прямые затраты — это расходы, непосредственно связанные с производством отдельных видов продукции, оказанием услуг, проведением работ, которые могут быть прямо включены в их себестоимость.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

Пример: затраты на сырье и материалы, заработная плата основных производственных рабочих.

Определение

Косвенные затраты — это расходы, связанные с производством нескольких видов продукции и, соответственно, не могут быть прямо включены в себестоимость конкретных видов продукции. Эти издержки подлежат распределению между видами продукции пропорционально выбранной базе.

Пример: общецеховые или общезаводские затраты, общехозяйственные затраты.

Примечание

Все затраты, которые не сочтены прямыми или внереализационными расходами, могут считаться косвенными.

Прямые производственные издержки учитываются по дебету счета 20 «Основное производство» с кредита счетов:

- 02 — «Амортизация основных средств»;

- 10 — «Материалы»;

- 23 — «Вспомогательные производства»;

- 25 — «Общепроизводственные расходы»;

- 26 — «Общехозяйственные расходы»;

- 60 — «Расчеты с поставщиками и подрядчиками»;

- 69 — «Расчеты по социальному страхованию и обеспечению»;

- 70 — «Расчеты с персоналом по оплате труда».

Аналитический учет на счете 20 ведется по видам произведенных затрат и типам выпускаемой продукции, что позволяет исчислять себестоимость каждого конкретного вида изделия.

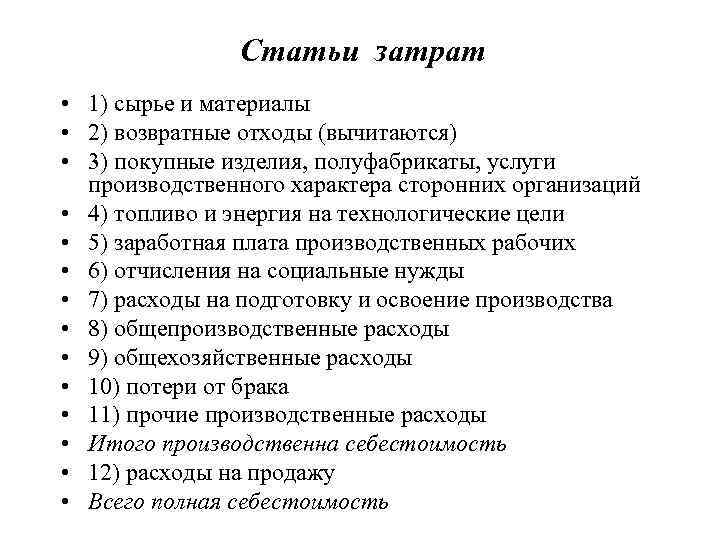

Статьи прямых и косвенных затрат

Важно учитывать, что каждый случай классификации расходов уникален и зависит от особенностей организации бизнеса и бухгалтерского учета на предприятии, то есть в одном случае расходы относятся к прямым, а в другом – к косвенным. К статьям прямых затрат относятся:

К статьям прямых затрат относятся:

- расходы на приобретение сырья и материалов;

- запчасти и комплектующие;

- энергоресурсы для основного производственного оборудования;

- фонд оплаты труда производственных работников;

- амортизация основных средств;

- рекламные бюджеты для продвижения конкретного продукта или услуги;

- расходы на упаковку, транспорт и логистику;

- вознаграждение менеджеров по продажам и торговых представителей;

- прочие статьи прямых затрат.

Основные статьи косвенных затрат:

- энергоресурсы для вспомогательного производственного оборудования;

- фонд оплаты труда вспомогательного и обслуживающего персонала;

- заработная плата работников административно – хозяйственной функции и аппарата управления;

- амортизационные отчисления с вспомогательного технологического и прочего оборудования;

- имиджевая реклама и PR-активности, связанные с продвижением компании в целом;

- расходы в рамках административной и общехозяйственной деятельности;

- услуги сторонних подрядчиков и аутсорсинговых организаций;

- прочие статьи косвенных расходов.

Для качественной и однозначной идентификации и отнесения расходов к тому или иному виду затрат, требуется определенный опыт работы в бухгалтерии и понимание практических аспектов классификации.

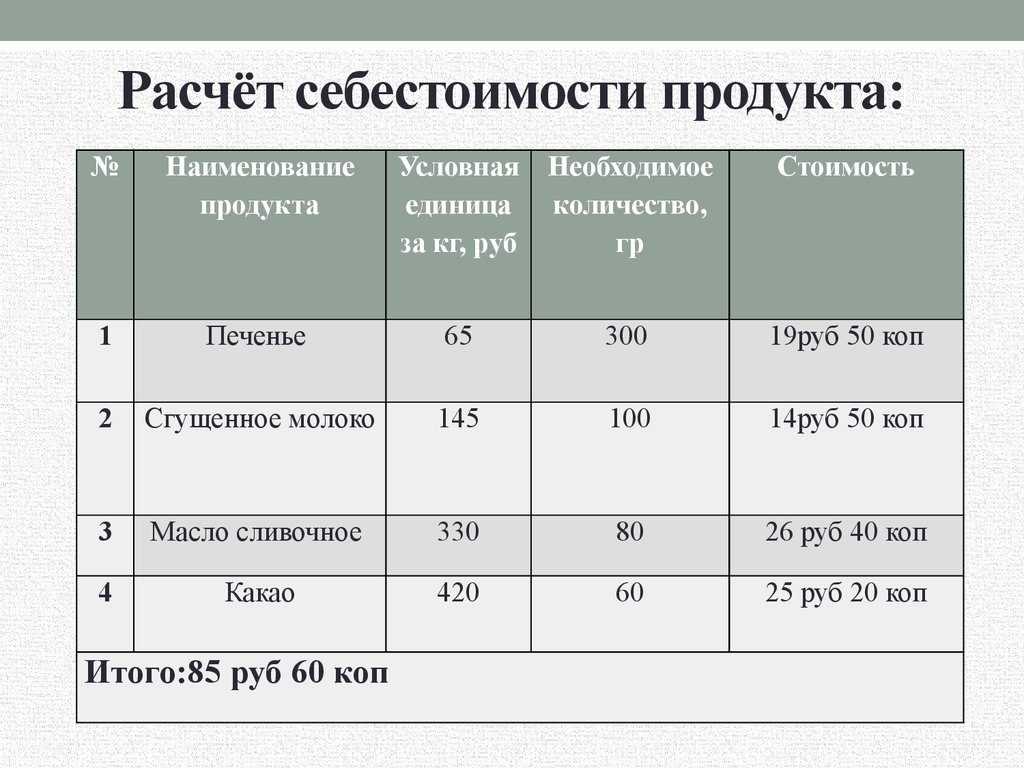

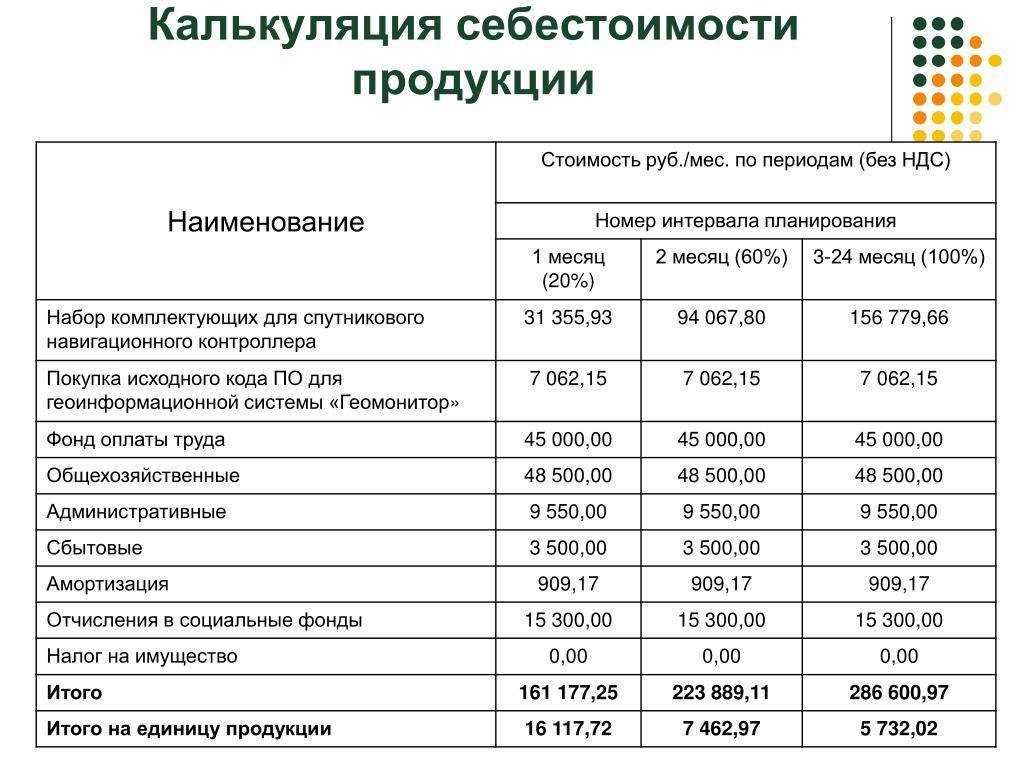

Затраты собираются в себестоимость продукции, калькуляция, формула расчета, виды — все это необходимо знать для оценки себестоимости.

Упрощенный учет затрат на производство

Закон № 402-ФЗ «О бухгалтерском учете» дает некоторым организациям право вести бухучет в упрощенном порядке. Это могут делать субъекты малого предпринимательства, некоммерческие организации и Сколковцы.

Вот что дает компаниям упрощенный учет:

- упрощенный план счетов и возможность отказаться от счетов 23, 25, 26, 28 и 29. Тогда все затраты на производство будут учитываться на счете 20;

- кассовый метод, при котором на счете 20 находятся только оплаченные материалы, услуги, выданные зарплаты, начисленная амортизация и пр.

- возможность списывать стоимость МПЗ в состав расходов по мере приобретения;

- право формировать первоначальную стоимость ОС по цене поставщика и затрат на монтаж;

- начислять годовую сумму амортизации ОС единовременно на 31 декабря или в течение года за периоды, которые организация определяет сама.

Как рассчитать сумму прямых расходов, относящихся к текущему периоду

Итак, при расчете налога на прибыль организация может признать только ту часть прямых расходов, которая относится к реализованной готовой продукции (выполненным и принятым заказчиками работам). Чтобы определить сумму этих расходов, необходимо руководствоваться следующим алгоритмом (рассмотрим на примере выпуска продукции):

- шаг первый — всю сумму прямых расходов за месяц распределить между продукцией, произведенной в течение месяца (готовой продукцией), и остатками незавершенного производства на конец этого месяца;

- шаг второй — прямые расходы, относящиеся к готовой продукции, распределить между продукцией, отгруженной в течение месяца, и остатками готовой продукции на складе на конец месяца;

- шаг третий — прямые расходы, относящиеся к отгруженной продукции, распределить между продукцией, реализованной в течение месяца, и остатками отгруженной, но не реализованной на конец месяца продукции.

Сумму прямых расходов, относящихся к продукции, реализованной в течение месяца, организация включает в расходы этого месяца, уменьшающие налогооблагаемую прибыль. Прямые расходы, приходящиеся на остаток незавершенного производства, остаток готовой продукции на складе и остаток отгруженной, но не реализованной на конец месяца продукции, в расходах данного месяца не учитываются. По мере завершения производства и реализации выпущенной продукции прямые расходы, относящиеся к указанным остаткам, будут признаваться для целей налогообложения прибыли.

Деление расходов регламентируется кодексом РФ, а именно статьей 318.

Порядок распределения и сортировки полученных и затраченных средств очень важное занятие, так как от этого будет зависеть количество выплаченных в налоговую денег, и при пренебрежении законом может наступить уголовная ответственность за отклонение от налогов или за их неуплату. Делением доходов на категории занимаются не все

У организаций, которые ведут учет заработка через кассовый аппарат, необходимость учета пропадает

Делением доходов на категории занимаются не все. У организаций, которые ведут учет заработка через кассовый аппарат, необходимость учета пропадает.

К этой же категории налогоплательщиков относятся организации, которые оказывают услуги населению, все доходы автоматически считаются косвенными. Все остальные, должны вести разделение в своей учетной политике.

Выше мы уже отметили, что для разрешения этой задачи в конфигурацию введен периодический регистр сведений «Методы определения прямых и косвенных расходов производства в налоговом учете».

Не редко можно слышать следующую фразу. Этот регистр содержит список прямых расходов. Все расходы, которые не описаны в нем являются косвенными расходами. Это не совсем так. Он содержит не список прямых расходов, а список правил (условий) определения прямых расходов. Каждая запись это условие. Если для расхода выполняется хотя бы одно описанное в регистре условие, то такой расход в программе признается прямым расходом. Для тех расходов, для которых не выполняется ни одно условие, являются косвенными расходами.

Часто записи в этом регистре называют шаблонами или масками. Возможно, что пока это все не очень понятно. Поэтому давайте разбираться по порядку.

Перечень прямых расходов организация самостоятельно утверждает в своей учетной политике. Следовательно, регистрировать его лучше всего через форму регистра сведений «Учетная политика организаций». Перейдите на закладку «Налог на прибыль» и нажмите на кнопку «Указать перечень прямых расходов».

Методы распределения косвенных затрат

Существует три основных метода распределения косвенных затрат:

- метод прямого распределения затрат;

- пошаговый (последовательный) метод распределения затрат;

- метод взаимного распределения затрат (двухсторонний)

База распределения косвенных затрат на весь отчетный период

при этом устанавливается исходя из единственного критерия: максимальной

величины соответствующих прямых расходов на изготовление изделия в

предшествующий период. В подавляющем большинстве за базу распределения

принимают следующие виды расходов: заработная плата основных

производственных рабочих; стоимость основных материалов; сумма прямых

затрат; трудоемкость изготовления изделия; число машино-часов.

Рассмотрим несколько примеров распределения косвенных расходов:

Как снизить себестоимость продукции

Теперь о том, как снижать себестоимость, чтобы регулировать цену продажи или просто получать больше прибыли.

- Попробуйте снизить стоимость сырья. Можно найти поставщика с более низкой ценой или закупать сразу большими партиями – это обычно дешевле.

- Повысьте производительность труда. Чем больше объем производства, тем меньше косвенных затрат ложится на единицу продукции.

- Автоматизируйте то, что можно автоматизировать. Некоторые этапы производства могут обходиться дешевле, если заменить ручной труд машинным.

- Снижайте коммунальные и арендные платежи. Можно договориться на скидку с арендодателем, покупать оборудование с низким уровнем потребления электричества, экономить воду.

Чтобы повлиять на полную себестоимость, можно рассмотреть и другие варианты: отдать административную работу на аутсорс, оптимизировать рекламные кампании или перестать переплачивать за парковочные места, которыми вы не пользуетесь.

Классификация затрат для целей управленческого учета

Их классифицируют для создания структурированных данных об издержках предприятия. Отсутствие таких данных лишает возможности эффективно вести счета относительно объектов.

Существует градация затрат в учете финансов, которая не всегда способна удовлетворить запросы менеджмента высшего звена и может стать причиной утверждения ошибочного решения.

Управленческий учет отражает подход к работе компании и помогает полноценно управлять бизнесом.

Чаще всего затраты в управленческом учете делят на три больших направления:

1. Оценка запасов и определение финансового результата

2. Принятие управленческих решений

3. Мониторинг и координация

Каждый из них содержит большой список более конкретных видов затрат, который рассмотрим подробнее.

|

Направление |

Вид затрат |

Суть |

|---|---|---|

|

Оценка запасов и определение финансового результата |

Истекшие и неистекшие |

Израсходованные за отчетный период средства и средства, способные принести прибыль в будущем |

|

Производственные затраты и затраты периода |

Затраты на покупку материалов и товаров для производства и реализации, а также затраты, неподдающиеся инвентаризации (коммерческие и административные) |

|

|

Прямые и косвенные затраты |

Затраты, связанные с выпуском продукции и их реализацией |

|

|

Одноэлементные и комплексные |

Затраты, которые невозможно разделить на составляющие и те, которые состоят из нескольких экономических элементов |

|

|

Принятие управленческих решений |

Постоянные и переменные затраты |

Затраты, зависящие от деловой активности предприятия |

|

Релевантные и нерелевантные затраты |

Соответствие отчета поиску управленческих решений |

|

|

Маржинальные и средние |

Определение затрат на выпуск единицы продукта и средней цены продукта по всей партии |

|

|

Действительные и альтернативные |

Определяют утраченные выгоды из-за принятого одного из нескольких вариантов решений |

|

|

Безвозвратные затраты |

Недоступные для влияния на управленческие решения затраты |

|

|

Мониторинг и координация |

Контролируемые и неконтролируемые |

Затраты, поддающиеся контролю со стороны менеджеров или независящие от их действий |

|

Регулируемые и нерегулируемые |

Затраты, поддающиеся и неподдающиеся влиянию менеджеров в рамках их полномочий |

|

|

Эффективные и неэффективные затраты |

Определение затрат, принесших прибыль или приведших к невыпуску продукции |

|

|

В пределах норм и с отклонениями от норм |

Определение соответствия затрат нормам выпуска продукции, действующих в рамках текущего месяца |

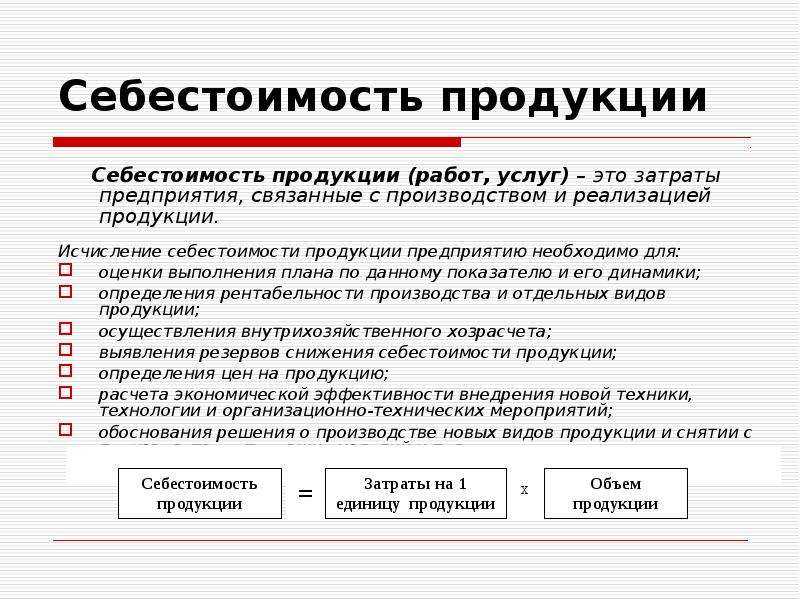

Что такое себестоимость простыми словами

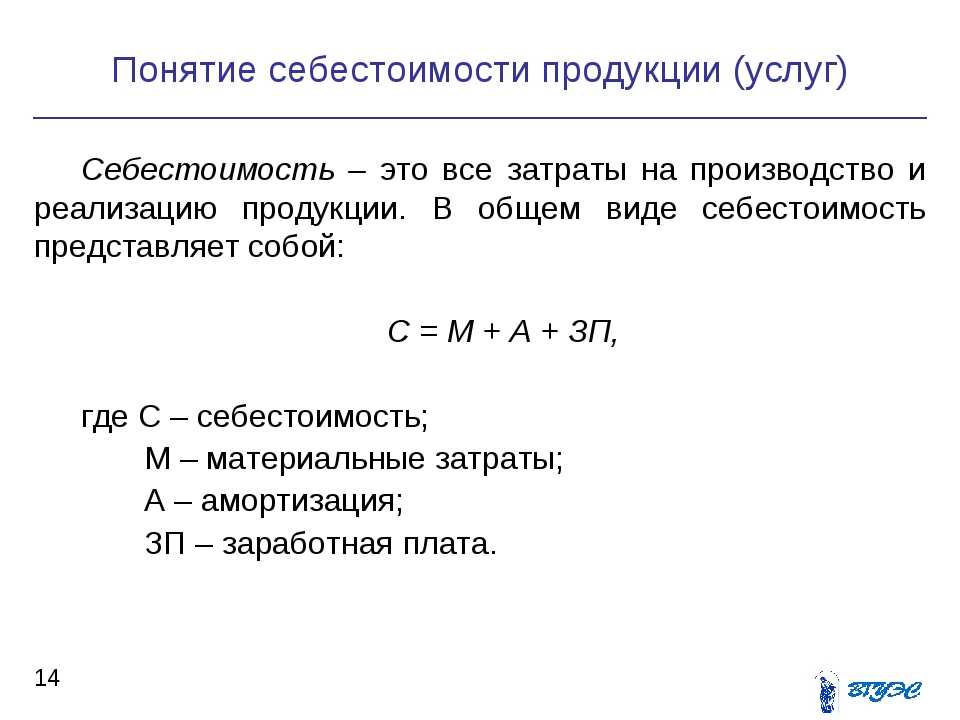

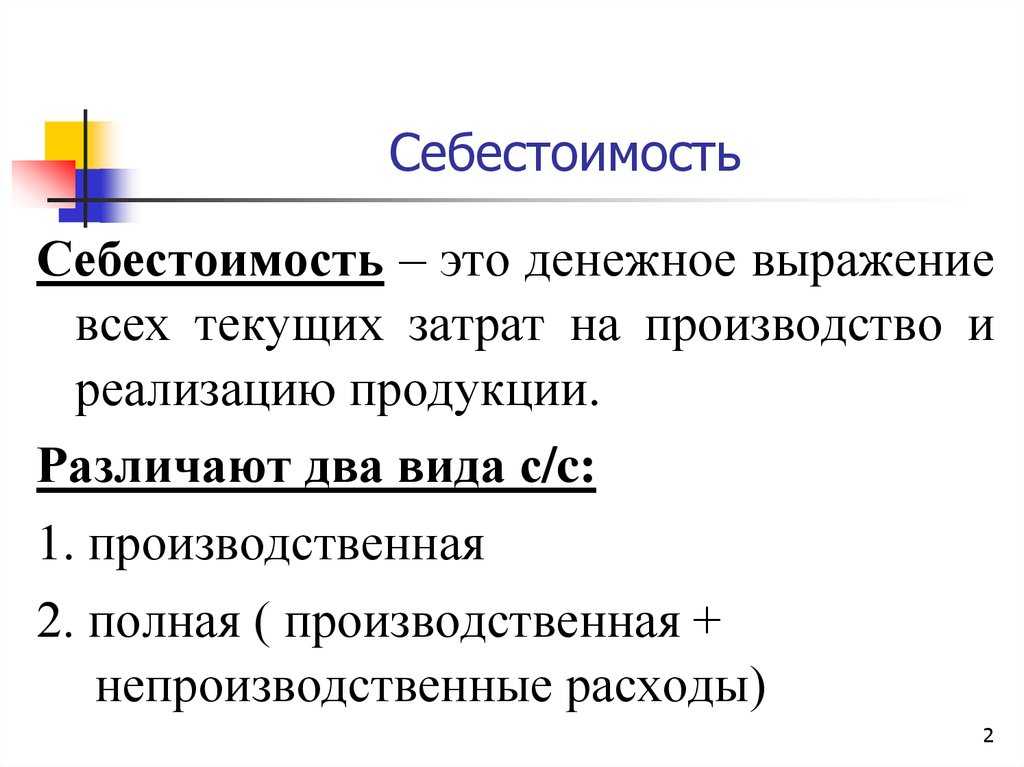

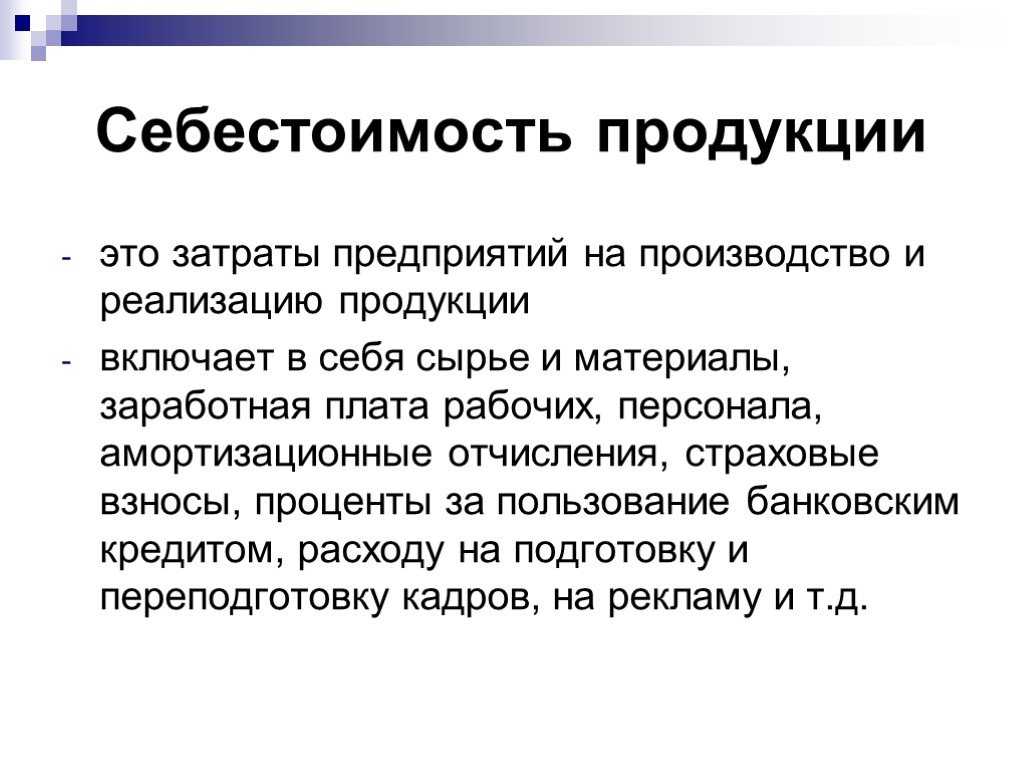

Себестоимость (от англ. «» — ) — это выраженные в денежной форме текущие затраты предприятия, связанные с производством и реализацией продукции.

Себестоимость является одним из важнейших производственных показателей работы предприятия, характеризующий эффективность производства. Она наглядно демонстрирует как используются материалы, производственные мощности, трудовые ресурсы; насколько эффективен труд работников и управленческого персонала.

Основные функции себестоимости:

- Учёт затрат на выпуск и реализацию продукции;

- Основа для определения отпускной цены товара, прибыли и рентабельности производства;

- Определение оптимальных объёмов выпуска той или иной продукции.

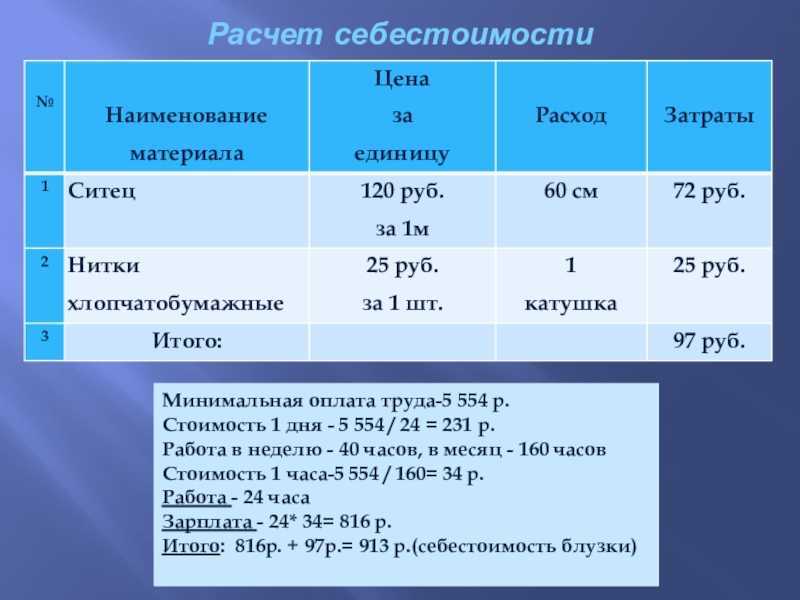

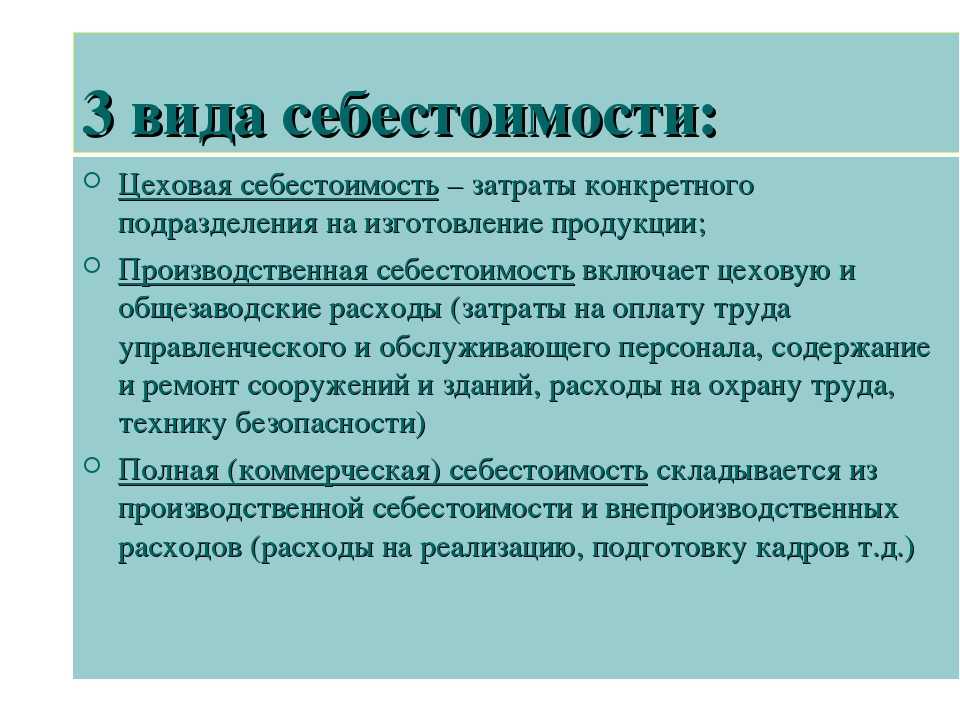

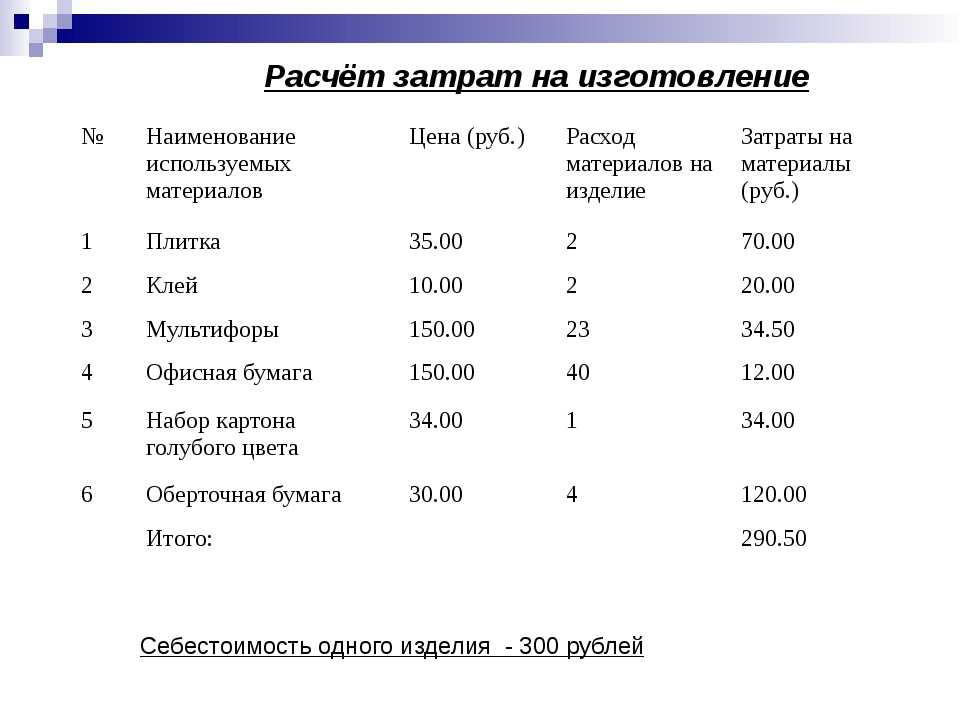

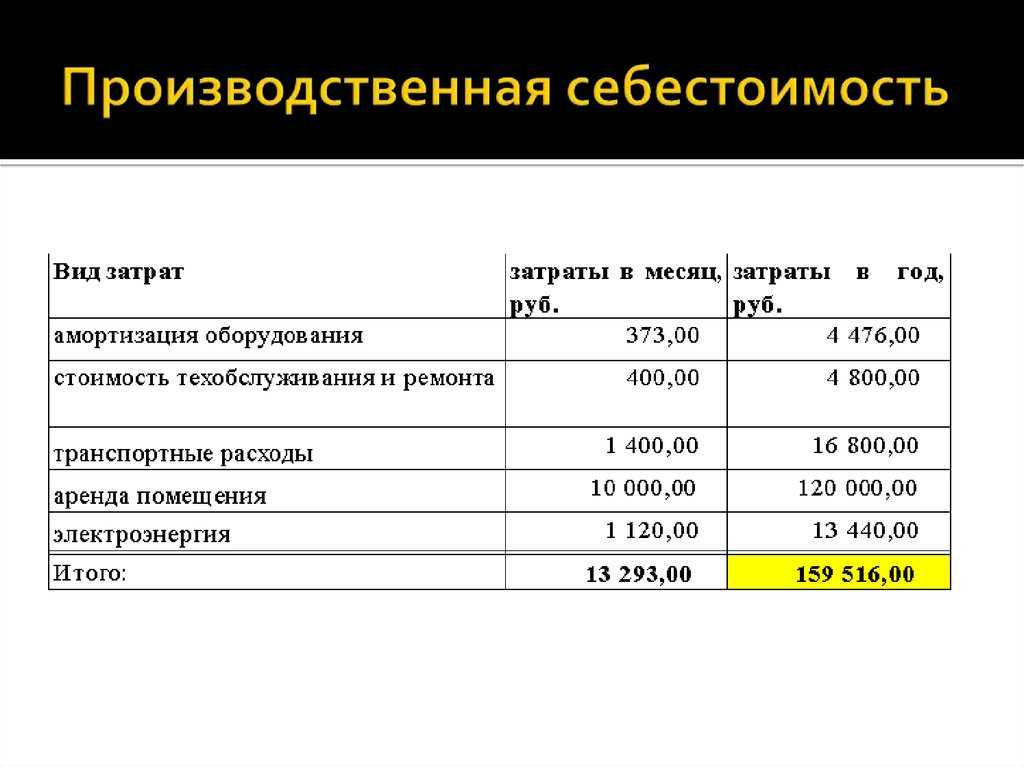

Себестоимость бывает трёх видов:

- Цеховая. Представляет собой затраты структурной единицы предприятия (например, цеха), связанные с производством продукции;

- Производственная. Производственная включает в себя помимо затрат структурной единицы предприятия, затраты всего предприятия, связанные с производством и учитывает как общепроизводственные, так и общехозяйственные расходы;

- Полная. Состоит из производственной себестоимости и внепроизводственных расходов. Например, административные расходы, связанные с оплатой руководства предприятия;

Себестоимость конкретного предприятия определяется условиями, в которых оно функционирует. Такая себестоимость называется «индивидуальной».

Если на основе индивидуальных себестоимостей предприятий определить средневзвешенную величину затрат по отрасли, то такая себестоимость называется «среднеотраслевой».

Основным документом, которым руководствуется предприятие при формировании себестоимости продукции является «Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли».

Состав прямых и косвенных расходов

Состав прямых и косвенных расходов отличается для и организаций.

Производство товаров, работ или услуг

Какие расходы при производстве товаров, работ или услуг относить к прямым, а какие к косвенным, вы вправе определить самостоятельно. Перечень расходов утверждает руководитель организации и фиксирует его в учетной политике.

Делая выбор, руководствуйтесь следующими принципами. В составе прямых расходов отражайте те затраты, которые непосредственно связаны с производством или реализацией. При этом можно ориентироваться на отраслевую специфику и исходить из конкретных особенностей производственного процесса в самой организации.

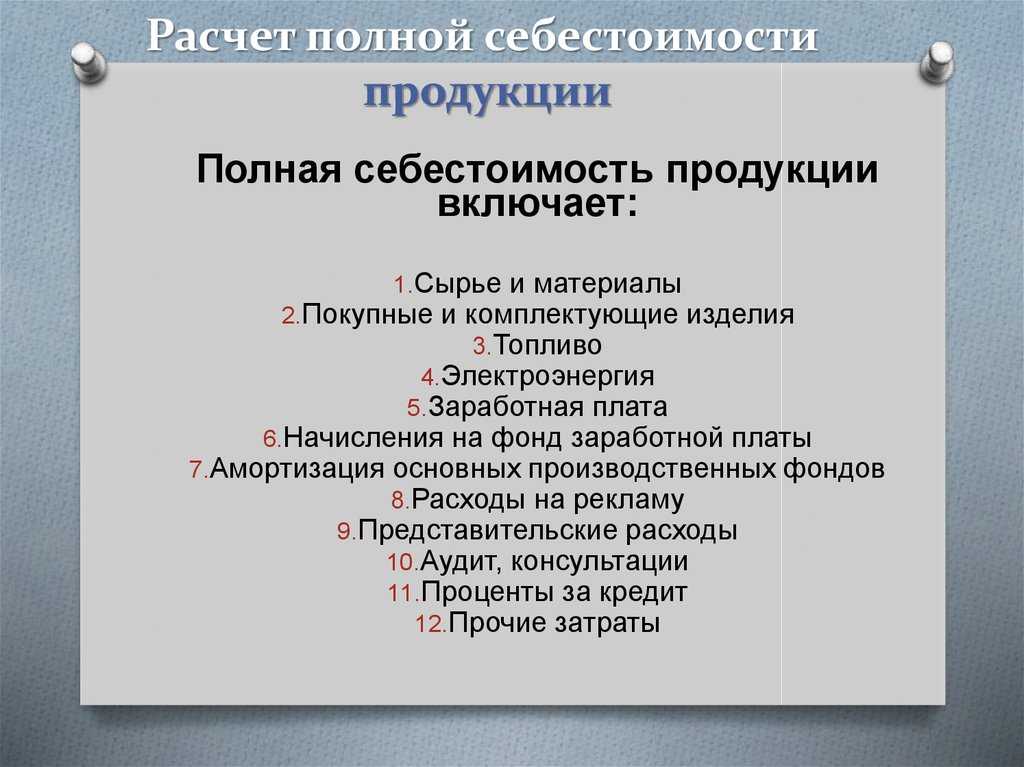

Обычно к прямым расходам производств относят:

материальные затраты. В частности, издержки на покупку сырья и материалов, которые будут использованы непосредственно в производстве, а также комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, требующих дополнительной обработки;

расходы на оплату труда сотрудников, занятых в производственной деятельности, и взносы на социальное страхование, начисленные с этих сумм. То же касается и взносов на страхование от несчастных случаев и профзаболеваний;

амортизацию основных средств, которые используют при производстве товаров, работ или услуг.

Это следует из пункта 1 статьи 318 Налогового кодекса РФ.

Остальные расходы, которые напрямую с производством не связаны или согласно техническим регламентам в него не включены, относят на косвенные. Кроме внереализационных расходов – их считают отдельно.

При этом косвенными признавайте только такие расходы, которые невозможно отнести к прямым по объективным причинам. Например, затраты на сырье и материалы, которые включают в себестоимость единицы продукции, можно отнести только к прямым.

Все это следует из статьи 318 Налогового кодекса РФ. Подтверждают это письма ведомств – Минфина России от 7 февраля 2011 г. № 03-03-06/1/79 и ФНС России от 24 февраля 2011 г. № КЕ-4-3/2952@. Аналогичная позиция выражена и в определении ВАС РФ от 13 мая 2010 г. № ВАС-5306/10 и постановлении ФАС Уральского округа от 25 февраля 2010 г. № Ф09-799/10-С3.

Торговля

Для торговых организаций перечень прямых расходов фиксированный. Он приведен в статье 320 Налогового кодекса РФ. К прямым затратам относятся:

покупная стоимость товаров. Как ее считать, организации вправе определить самостоятельно. Например, можно включить в нее расходы, которые связаны с покупкой товаров. Это, в частности, траты на фасовку, складские и другие затраты, оплаченные другой организации. Выбранный вариант закрепите в учетной политике для целей налогообложения;

расходы на доставку товаров до склада покупателя (когда их считают отдельно от стоимости самих товаров).

Все остальные расходы (кроме внереализационных расходов, предусмотренных ст. 265 НК РФ) относятся к косвенным и уменьшают доходы от реализации текущего месяца.

Такой порядок предусмотрен статьей 320 Налогового кодекса РФ.

Ситуация: можно ли отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров от поставщика к себе на склад собственным транспортом? Организация занимается торговлей.

Да, можно.

Затраты на доставку товаров до склада покупателя торговая организация должна включать в состав прямых расходов. При этом каких-то отдельных условий или ограничений не установлено

И значит, не важно, платит покупатель за доставку сторонней организации или перевозит товар собственными силами

А вот расходы на содержание собственного автотранспорта, занятого перевозкой товаров, нужно относить к косвенным расходам. Они напрямую не связаны с приобретением товаров. Это следует из положений статьи 320 Налогового кодекса РФ. Аналогичное мнение выражено и в письме Минфина России от 13 января 2005 г. № 03-03-01-04.

Ситуация: может ли торговая организация отнести к прямым расходам при расчете налога на прибыль затраты на доставку товаров, которые она отгружает покупателям непосредственно со складов изготовителей? Организация занимается торговлей.

Нет, не может.

К прямым расходам относят затраты на доставку покупных товаров (транспортные расходы) только до склада организации, если они не включены в цену их приобретения. Поскольку при транзитной торговле товар отгружают сразу покупателю, минуя собственный склад, указанные условия не выполняются. Поэтому такие транспортные издержки надо рассматривать как расходы, связанные не с приобретением, а с продажей товара.

Расходы, связанные с транспортировкой реализуемых товаров, являются косвенными. При этом они уменьшают доходы от реализации именно этих товаров. Такой порядок следует из положений статьи 286 и абзаца 3 статьи 320 Налогового кодекса РФ.

Особенности учета расходов на заработную плату

Изготовление продукции в бухгалтерском учете имеет несколько основных расходов:

- Оплата труда.

- Социальные выплаты.

- Материальные расходы.

- Амортизация.

- Другие расходы.

Оплата труда является основной графой. Для правильного расчета надбавок, добавок премий и основного трудового дохода применяются специальные табели расчета.

Для каждого работника применяется индивидуальный подход, учитывающий:

- часы работы;

- объем выполняемой продукции;

- качество продукции;

- трудоемкость процесса;

- навыки, поощрения;

- надбавки, пенсионные.

В конечном итоге формируется итоговый счет.

Помимо системы расчета, зависящей от часов выработки, существуют расчеты от объема продаж, по договору и другие.

Полученная выплата относится к прямым расходам и учитывается налоговой службой. Есть категории работников, которые могут быть отнесены в категорию косвенных. Это те, кто находится в компании не на постоянной основе, не закреплен документально и выполняет работу по мере надобности.

Предприятию выгодно иметь неофициальную рабочую силу, зарплата которой помещается в «белый конверт», так как налог платить не придется.

Такая зарплата не имеет пользы для работника, так как не формируется трудовой стаж, нет пенсионных начислений, и он рискует без веской причины в любой момент потерять работу.

Некоторые крупные компании относят заработную плату своих работников в список прямых расходов.

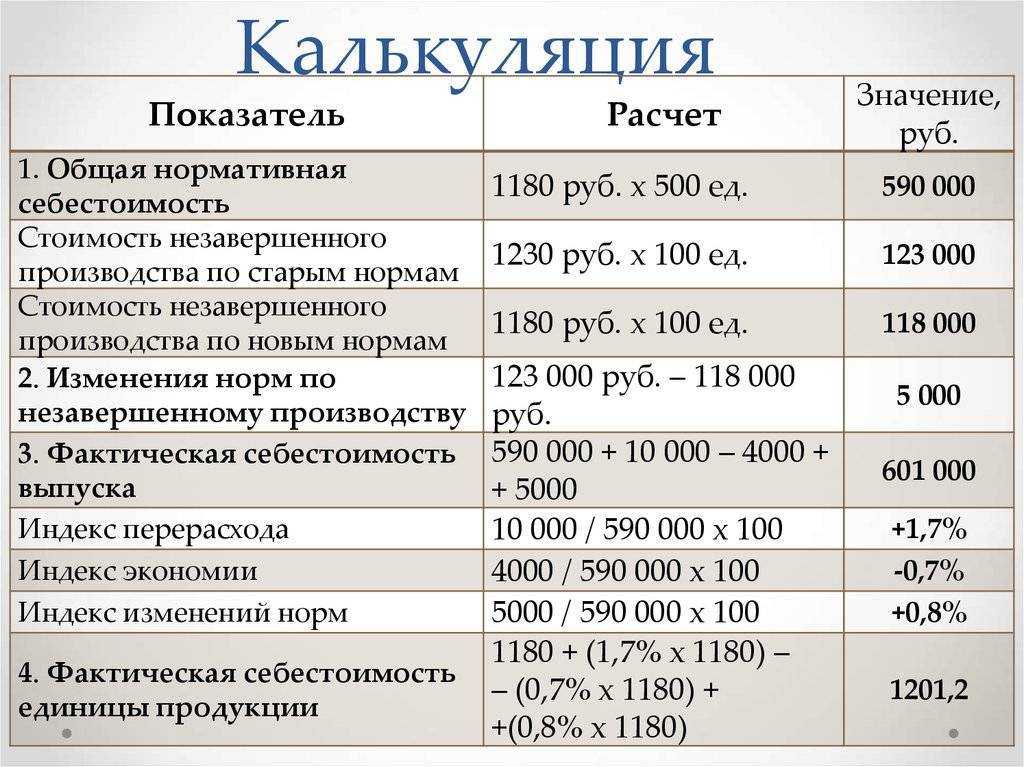

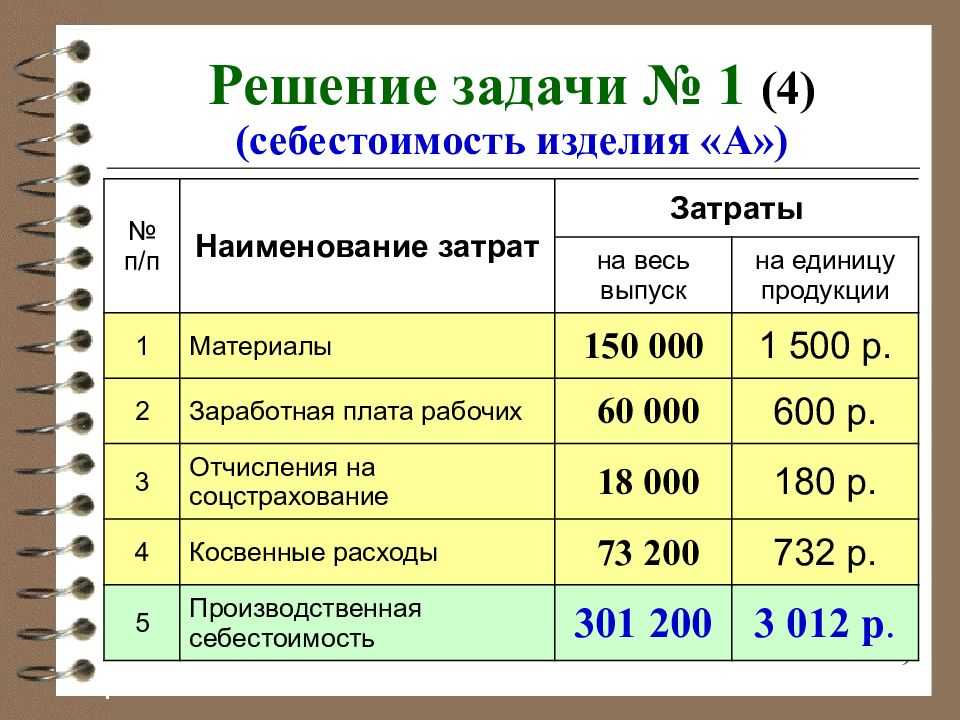

Калькуляция и анализ прямых затрат

Параметры распределения расходов должны быть закреплены учетной политикой организации. От обоснованности выбранного метода зависит финансовый результат организации. Рассмотрим конкретный пример.

Предприятие изготовило за месяц 300 столов вида А и 250 — вида Б. Прямые затраты на производство составили 225 тыс. руб. и 425 тыс. руб. соответственно. Сумма косвенных затрат — 120 тыс. руб. За месяц было реализовано 200 столов А и 100 шт. Б.

1. Распределим косвенные расходы на основе прямых.

- А: 120*225 / (225 + 425) = 41,5 тыс. руб.;

- Б: 120*425 / (225 + 425) = 76,1 тыс. руб.

Рассчитаем себестоимость = (прямые затраты + переменные расходы) \ кол-во изготовленной продукции:

- А: 225+ 41,5 / 300 = 0,9 тыс. руб.;

- Б: 425 + 78,1 / 250 = 2 тыс. руб.

Затраты на реализацию = себестоимость единицы * кол-во проданных товаров:

- А: 0,9 * 200 = 180 тыс. руб.;

- Б: 2 *100 = 200 тыс. руб.

ИТОГО = 380 тыс. руб.

2. Равномерно распределим косвенные расходы

Рассчитаем сумму переменных затрат:

- А: 120*300 / (300 +250) = 65,4 тыс. руб.;

- Б: 120*250 / (300+250) = 54,5 тыс. руб.;

Себестоимость единицы:

- А: 225+ 65,4/ 300 = 0,97 тыс. руб.;

- Б: 445 + 54,5 / 250 = 1,99 тыс. руб.

Себестоимость реализации:

- А: 0,97 * 200 = 194 тыс. руб.;

- Б: 1,99 *100 = 199 тыс. руб.

ИТОГО = 393 тыс. руб.

Разница между расчетами составляет 13 тыс. руб. На эту же величину будет изменяться финансовый результат компании за отчетный период.

Выбор метода калькуляции затрат зависит от типа производства , используемых технологий и особенностей изделий. Показанный метод применяется, если продукция выпускается партиями. Тогда для каждого заказа открывается карточка, в которой отображаются прямые и косвенные затраты. Себестоимость единицы рассчитывается путем деления полученной суммы на количество продукции в натуральной величине.

На крупных технологических организациях существует ряд подразделений. Они занимаются выпуском полуфабрикатов и связаны друг с другом единым производственным процессом. На таких предприятиях затраты учитываются попроцессуально. Сначала калькулируется себестоимость по каждому циклу, а затем эти цифры суммируются и рассчитывается итоговый результат.

Статьи косвенных затрат:

- Административно-управленческие расходы.

- Содержание аппарата управления производственными подразделениями.

- Затраты, связанные с подготовкой и организацией производства.

- Расходы на внутренние перевозки материалов, комплектующих, полуфабрикатов и готовой продукции.

- Содержание и ремонт зданий, сооружений, оборудования и транспортных средств.

- Амортизация зданий, сооружений, оборудования и транспортных средств.

- Затраты на обеспечение нормальных условий работы и охрану труда.

- Затраты на набор, отбор, подготовку и переподготовку кадров.

- Оплата услуг, оказываемых внешними организациями, например, услуги связи.

- Аренда.

- Коммунальные платежи.

- Обязательные сборы, налоги, платежи и отчисления по установленному законодательством порядку.

- Прочие расходы, связанные с функционированием организации.

Основная часть косвенных затрат при является , т.е. не зависит от объема производства. Например: Административно-управленческие расходы, Содержание аппарата управления производственными подразделениями, Затраты, связанные с подготовкой и организацией производства.