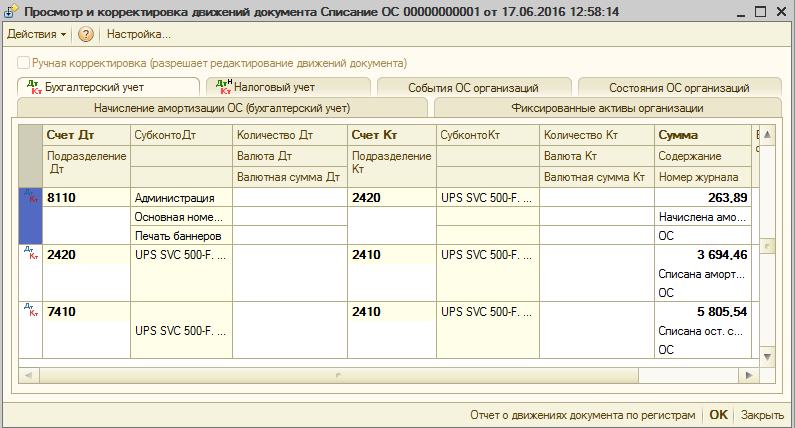

Платить ли налог на содержание имущества

Бизнесмены на спецрежимах освобождены от уплаты налога на собственность. Но распространяется льгота на имущество, используемое в предпринимательской деятельности. Личная недвижимость, не принимающая участия в бизнесе, облагается в стандартном режиме.

ВАЖНО!

Пунктом 1 статьи 5 закона от 09.12.1991 № 2003-1 указано, что физические лица обязаны самостоятельно предоставлять в налоговые органы документы, подтверждающие право на льготы по налогу. Следовательно, ИП придется подать заявление. Иначе на льготу не рассчитывайте.

Чтобы получить освобождение от имущественного сбора, придется:

1. Подать заявление на освобождение от уплаты имущественного сбора.

2. Документально подтвердить основания для предоставления льготы.

ВАЖНО!

Единого перечня подтверждающей документации не предусмотрено. Для каждой ситуации придется подготовить индивидуальный пакет документов.

Как продать имущество, используемое в деятельности ИП

Простые граждане обязаны уплачивать в бюджет со своих доходов 13% НДФЛ, в том числе и с продажи имущества. А коммерсанты платят налоги с доходов по выбранным режимам обложения (УСН, ЕНВД, ПНС). Но если ИП продает имущество, используемое в предпринимательской деятельности, то заплатить НДФЛ придется в любом случае.

В отношении физлиц чиновники предусмотрели льготу. Если имущество в собственности пробыло более 5 лет, то НДФЛ платить не нужно. Поэтому большинство предпринимателей стараются реализовать недвижимость как физическое лицо. Но ФНС пристально следит за правильностью исполнения фискального законодательства.

Ответы на вопросы

Инвентарь и спецодежда СПИ < 12 мес. являются запасами и продолжают учитываться на счетах учета материалов:

- 10.09 «Инвентарь и хоз. принадлежности»,

- 10.10 «Спецоснастка, спецодежда на складе».

При этом, если в УП по БУ определено, что весь инвентарь и спецодежда вне зависимости от СПИ, относится к несущественным активам, стоимость которых учитывается сразу в расходах в момент понесения, то используйте только счет 10.21 «Малоценное оборудование и запасы».

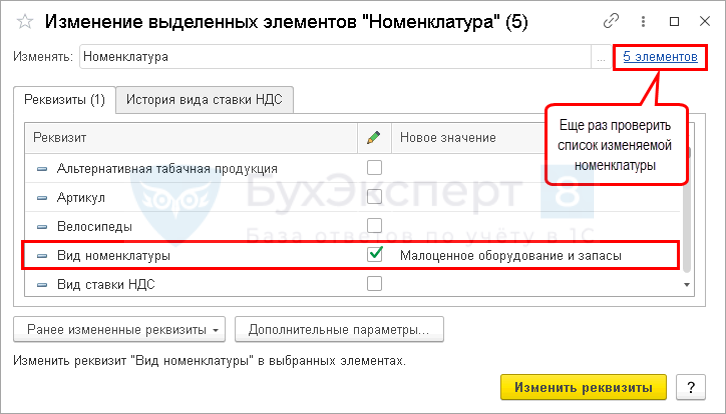

Как учитывать несущественные активы в 1С до 2021 и после 2021 года?

Если актив с 2021 будет учитываться только, как несущественный актив, то лучше:

- не дублировать его в справочнике Номенклатура;

- поменять его Вид номенклатуры на новый Малоценное оборудование и запасы;

- переместить его в отдельную группу Несущественные активы в справочнике Номенклатура.

Тогда при перепроведении документов прошлых периодов проблем не будет. Главное — не перезаполнять старые документы, т. к. поменяется Счет учета и придется его корректировать вручную.

Изменение Вида номенклатуры:

- выделить необходимую Номенклатуру;

- правой кнопкой мыши вызвать контекстное меню – Изменить выделенные;

- установить нужный вид номенклатуры и нажать Изменить реквизиты.

Если актив с 2021 будет учитываться как запасы и как несущественные активы, то лучше:

- создать новую номенклатуру вида Малоценное оборудование и запасы;

- в названии старой номенклатуры установить отличительный знак, например «*» или пробел в начале наименования.

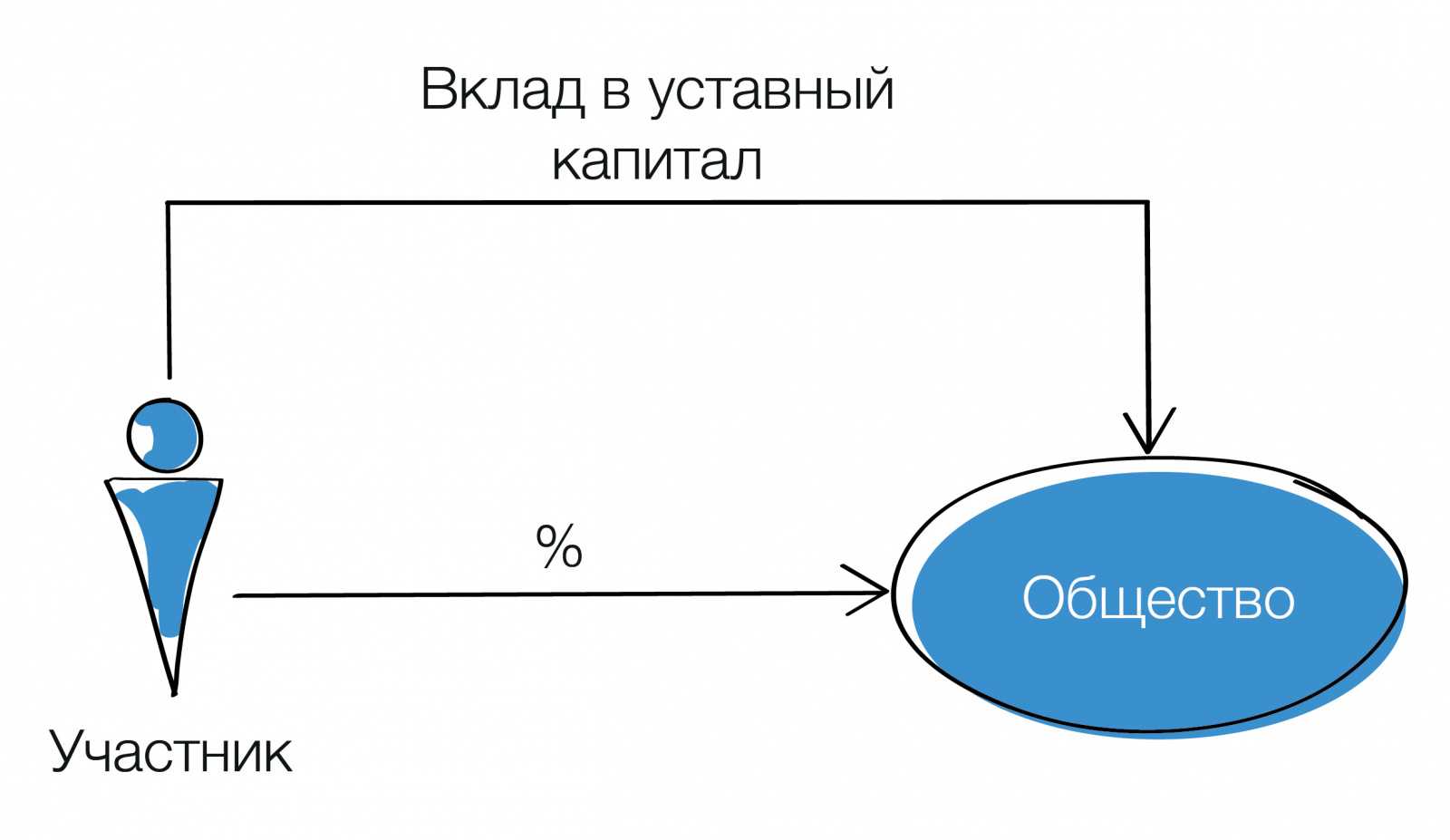

Вклад в Уставный капитал

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль пп. 3 п. 1 ст. 251 НК. Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДСп. 3 статьи 170 НК РФ в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учетп. 8 статьи 172, п. 11 статьи 171 НК РФ. В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимостип. 2 ст. 66.2 Гражданского кодекса.

Риски

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 000 руб. участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 руб. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороныабз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК.

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

-

при продаже доли — на расходы, связанные с ее приобретением (для юридических лиц — пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц — пп. 2 п. 2 ст. 220 НК РФ);

-

-

при выходе — на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

-

при ликвидации — на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом, на сумму расходов на приобретение имущества.

Если же Вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

-

освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

-

облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

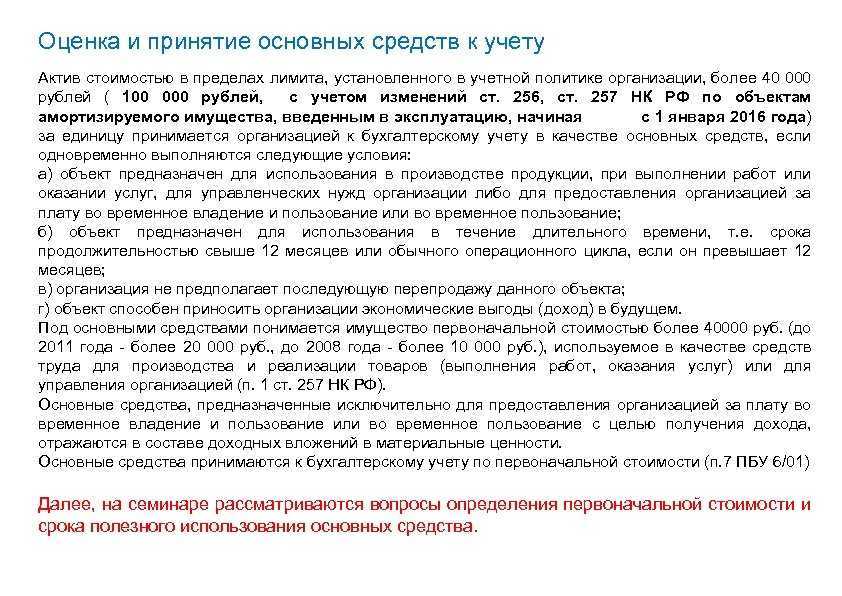

Поступление основные средства до 40000

Закона о бухучете: 129-ФЗ, письмо Минфина России от 29 апреля 2010 года N 07-02-06/56). Аналитический учет по нему можно вести в разрезе номенклатуры, партий материалов в эксплуатации или по материально ответственным лицам.

Типовые бухгалтерские проводки На основании учетной политики учитывается в составе МПЗ Дт 10 Кт 60, 76, 71 — приобретено малоценное имущество, Дт 19 Кт 60, 76 — выделен НДС по приобретенному малоценному имуществу, Дт 68 «Расчеты по НДС» «Расчеты по НДС» Кт 19 — списан НДС к зачету в бюджет, Дт 10 Кт 60,76 — отражены затраты доставку, погрузку и иные расходы, связанные с приобретением малоценного имущества; Дт 19 — Кт 60, 76, субсчет «Расчеты по НДС» — выделен НДС на сумму фактических расходов, связанных с покупкой малоценного имущества; Дт 68 «Расчеты по НДС» Кт 19 — списан НДС к зачету в бюджет; Дт 20 (23, 25, 26, 44) Кт 10 малоценное имущество передано в эксплуатацию.Такие объекты подлежат учету на счете 10 «Материалы», при этом можно предусмотреть отдельный субсчет. Поступление малоценных активов документируется как поступление МПЗ, то есть оформляется приходный ордер по форме N М-4 и заводится карточка учета материалов по форме N М-17 (постановление Госкомстата России от 30 октября 1997 года N 71а).

При этом заполнять форму N ОС-1 не требуется. В силу п.5, п.6 ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по их фактической себестоимости. Далее, при вводе малоценного объекта в эксплуатацию, его стоимость в бухгалтерском учете единовременно списывается на расходы по обычным видам деятельности (п.п.5, 7, 16 ПБУ 10/99). При этом производится запись по дебету счета учета затрат 20 (26, 44) и кредиту счета 10 «Материалы».

Вопрос недели: Подлежат ли списанию основные средства до 10 000 руб

Сразу же возникает вопрос: как быть с теми объектами, которые были введены в эксплуатацию до 2023 года? Надо ли доначислить до 100% амортизацию по объектам стоимостью от 40 000 до 100 000 руб.? Надо ли списывать с баланса на забалансовый счет основные средства стоимостью от 3 000 до 10 000 руб.?

По мнению автора, в Письме идет речь о том, что в отношении указанных объектов не меняется способ начисления амортизации, который применялся ранее (то есть линейный метод), в связи с чем пересчет амортизации не производится. При этом, поскольку порядок амортизации основных средств с 01.01.2023 изменился, в отношении объектов стоимостью до 100 000 руб. доначисление амортизации произведется в общем порядке при начислении амортизации за январь 2023 года (то есть по состоянию на 31.01.2023). По сути, и объекты основных средств стоимостью до 10 000 руб. (кроме объектов библиотечного фонда) целесообразно было бы перевести на забалансовый счет 21. Однако в Письме N 02-07-07/84237 таких указаний нет, поэтому рекомендуем подождать дополнительных разъяснений Минфина по данным вопросам.

Учет основных средств в 2022 году: стоимость, амортизация

- активно используют в компании или передали в аренду за плату;

- в будущем принесет доход;

- не используется для перепродажи;

- срок полезного использования превышает 12 месяцев;

- для налогового учета проходит по условию стоимости более 100 000 рублей;

- основное средство в 2022 году стоимость в бухгалтерском учете выше 40 000 рублей.

Порядок расчета амортизации зависит от группы, к которой относят имущество. Классификацию основных средств утвердило Правительство РФ постановлением № 1. Этот список существенно изменили в 2022 году, и теперь новые объекты надо учитывать по новой редакции.

Учет основных средств стоимостью до 100000 рублей

- В бухучете (БУ) на счет 01 мы поставим способные приносить доход активы, которые могут участвовать в производственном цикле более 12 месяцев и которые не предназначены для перепродажи. Согласно п. 5 ПБУ 6/01 активы, подходящие под это определение, стоимостью до определенного в учетной политике лимита (но не выше 40 000 руб.) могут быть учтены в составе МПЗ.

- В налоговом учете (НУ) с 2023 года стоимость амортизируемого имущества выросла до 100 000 руб. (п. 1 ст. 256 НК РФ). Соответственно, любой актив, который оценивается на эту сумму и меньшей, списывается в налоговом учете единовременно в момент его принятия к учету в качестве объекта ОС.

Для начала необходимо уточнить, какие нормы указаны в вашей учетной политике. Если, согласно ее положениям, ОС при принятии к учету не может стоить менее 40 000 руб., то любой компьютер стоимостью, не превышающей данный лимит, должен быть отнесен на счета материально-производственных запасов и в момент отпуска в эксплуатацию учтен за балансом, например на самостоятельно открытом счете 012 «Оборудование в эксплуатации» (с детализацией по месту хранения или пользования).

Бухгалтерский и налоговый учет основных средств в 2019 году

Одним из важных показателей учета объекта как ОС является его изначальная стоимость. Для бухучета она определена как 40000 рублей, для налогового – 100000 рублей.

На основании этих отличий существуют некоторые особенности учета объектов ОС.

ОС стоимостью до 40 тыс. рублей

Такого рода ОС обычно называют малоценкой, так как они имеют небольшую стоимость, но применяются в деятельности довольно длительное время.

Данные ОС компания имеет возможность либо сразу списать как МПЗ или поставить на учет в виде ОС и амортизировать. Это правило распространяется как на бухучет, так и на налоговый учет. Однако компания должна закрепить применяемый способ в своей учетной политике.

ОС стоимостью от 40 до 100 тыс. рублей

Объекты ОС с ценой в промежутке от 40000 рублей и до 100000 рублей входят в промежуточную группу.

В бухучете они определяются как ОС, а в налоговом учете как малоценка.

Поэтому компании необходимо в первой ситуации поставить объект на учет (принять к эксплуатации) и амортизировать его цену по существующей методике.

В налоговом учете фирма имеет возможность перенести издержки на его покупку (изготовление) моментально или же принять к учету и амортизировать. Для целей налогового учета фирме принятый способ нужно также зафиксировать в учетной политике.

Стоимость ОС более 100 тыс рублей

Предел в 100 тыс. рублей в бухучете не используется. Там объектом ОС будет признано любое имущество с ценой свыше 40 тысяч рублей. Однако это имеет большое значение для налогового учета.

Для целей этого учета ОС, которое было поставлено на учет позднее 31 декабря 2015 года, и меньше этого предела, допустимо сразу перенести на расходы. Если же его цена больше 100 тысяч рублей, то объект придется амортизировать, использовав один из двух предлагаемых методов.

Амортизация в бухгалтерском учете

Если руководитель организации считает целесообразным ввести в налоговый отчет амортизационную премию, то должен отразить это в приказе об учетной политике предприятия. Ответственность за его применение возлагается на главного бухгалтера. Приложением к приказу должно стать положение об учетной политике. В нем подробно расписывается, в каких размерах и по отношению к какому оборудованию следует применять амортизационную премию.

Учетная политика предприятия должна быть продумана и хорошо рассчитана заранее. Ведь понятие амортизационной премии вводится только в налоговую декларацию. В бухгалтерский отчет его не включают. Поэтому дальнейшие расходы на амортизацию в балансе бухгалтера, в отличие от налоговой декларации, рассчитываются от стоимости оборудования без вычета суммы амортизационной премии. На основе этого различия между отчетами формируются налогооблагаемая временная разница (НВР) и отложенные налоговые обязательства (ОНО), которые придется учесть в следующие отчетные периоды.

По причине применения к имуществу амортизационной премии между сведениями налогового и бухгалтерского видов учета будут образовываться расхождения при начислении амортизации. Разница именуется отложенным налоговым обязательством и отражается в бухгалтерском учете через дебетование 68 счета и кредитование счета 77. Постепенно разница между двумя типами учета в отношении амортизации будет уменьшаться и сведется к нулю. Сокращение разницы будет отражаться обратной проводкой – Д77 К68.

При восстановлении премии в бухгалтерском учете (в отличие от налогового учета) не будет появляться дополнительный доход, остаточная стоимость по основным средствам не будет увеличена. Появившиеся разницы бухгалтером отражаются записями:

- Д99 – К68 в отношении доходов, которые равны сумме произведенного восстановления премии;

- Д68 – К99 по суммам увеличения стоимости объектов по показателю остаточной цены.

Отражение в бухгалтерском учете

Понятие амортизационной премии применимо только при учете налогов. В бухучете подобное списание затрат не предусмотрено.

Значит, разницу, возникшую при применении Приложения по бухучету 18/02, необходимо будет правильно учесть и отобразить.

ПБУ 6/01 требует постановки на учет по изначальной стоимости всех фондов предприятия, если рассматривать пункты 7 и 8. С месяца, следующего за месяцем постановки объекта на учет, на него начисляется амортизация, зависящая от полезного срока эксплуатации. В состав амортизационных расходов входят отчисления на амортизацию и сама амортизационная премия.

Они становятся причиной несовпадения сумм по бухгалтерским и налоговым документам. И разница эта также предполагает скрупулезный учет.

В возникающем несоответствии выделяют временную разницу, подлежащую налогообложению и отложенное налоговое обязательство. В процессе отчисления амортизации эти суммы будут снижаться, так как ежемесячные вычеты, рассчитанные бухгалтерией, больше, чем те же списания в налоговом учете.

Для отражения операций принятия объекта на учет, применения льготы и последующих амортизационных начислений будут использованы следующие бухгалтерские проводки:

- Дт 01–Кт 08 – постановка имущества на учет по изначальной стоимости;

- Дт 20–Кт 02 – помесячные отчисления на амортизацию по документам бухучета;

- Дт 68 – Кт 77 – отложенное налоговое обязательство, рассчитанное как разность расходов налоговой и бухгалтерской амортизаций с учетом 20-процентного налога на прибыль.

Когда вся стоимость объекта, поставленного на учет, будет выплачена, возникшая временная разница сравняется с амортизационной премией, учтенной изначально.

Минфин РФ предостерегает, не стоит начислять льготы по амортизации на вклад в уставной капитал, полученный компанией в имущественной форме.

Такие активы относятся к безвозмездно приобретенным, без затрат на его закупку.

https://youtube.com/watch?v=tHafIzUInjk

При передаче имущества в лизинг право насчитывать амортизационную льготу неоднозначно, поскольку передаваемое средство уже учтено организацией как актив, передаваемый во временное пользование.

Министерство финансов России в разъяснениях №03-03-06/1/543 (март 2008 года) и №03-03-06/1/192 придерживается мнения, что активы, которые были переданы, нельзя считать основными, так как они не используются в процессе производства.

При применении амортизационной премии в области налогообложения и бухучета возникают дополнительные сложности. К преимуществам ее принадлежит возможность получить значительный быстрый выигрыш в налоге на прибыль при покупке дорогостоящего оборудования. Если организация не планирует в ближайшем времени продажу активов, такой возможностью не стоит пренебрегать.

Как следует из п. 3 ст. 272 НК РФ, амортизационная премия признается в косвенных расходах того налогового периода, на который приходится дата начала амортизации основных средств.

Согласно п. 4 ст. 259 НК РФ начисление амортизации по объектам амортизируемого имущества (в том числе по объектам основных средств, права на которые подлежат государственной регистрации в соответствии с законодательством РФ) начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (независимо от даты его государственной регистрации).

Таким образом, амортизационная премия, применяемая в отношении затрат по приобретению ОС, включается в налоговые расходы в месяце, следующем за месяцем ввода в эксплуатацию ОС.

По причине применения к имуществу амортизационной премии между сведениями налогового и бухгалтерского видов учета будут образовываться расхождения при начислении амортизации. Разница именуется отложенным налоговым обязательством и отражается в бухгалтерском учете через дебетование 68 счета и кредитование счета 77. Постепенно разница между двумя типами учета в отношении амортизации будет уменьшаться и сведется к нулю. Сокращение разницы будет отражаться обратной проводкой – Д77 К68.

При восстановлении премии в бухгалтерском учете (в отличие от налогового учета) не будет появляться дополнительный доход, остаточная стоимость по основным средствам не будет увеличена. Появившиеся разницы бухгалтером отражаются записями:

- Д99 – К68 в отношении доходов, которые равны сумме произведенного восстановления премии;

- Д68 – К99 по суммам увеличения стоимости объектов по показателю остаточной цены.

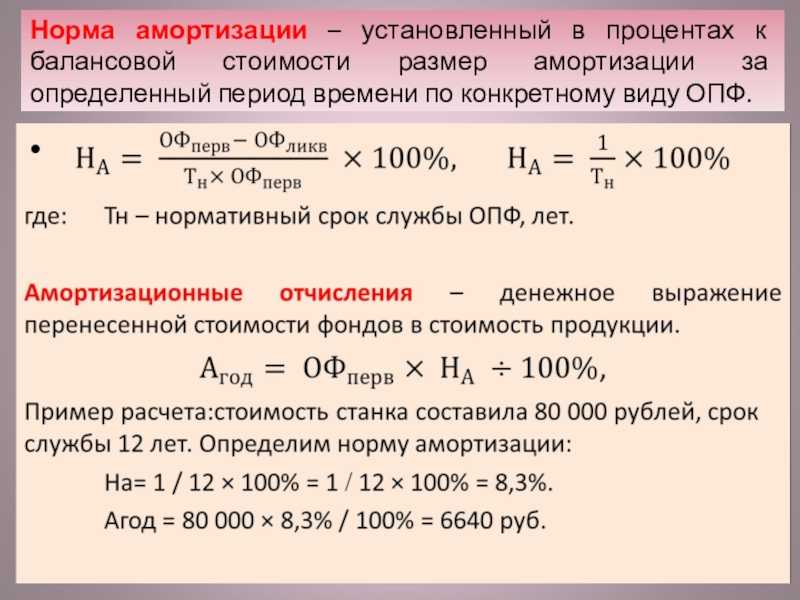

Бухгалтерский учет и пример расчета амортизационных отчислений

Стандартные бухгалтерские проводки по учету офисной техники выглядят так:

- Дт 08 Кт 60 – зафиксирована стоимость офисного оборудования и настройки ПО к нему.

- Дт 01 Кт 08 – оборудование введено в эксплуатацию.

- Дт 20(26,44) Кт 02 – начислена амортизация (с месяца, следующего за вводом в эксплуатацию).

Как уже отмечалось выше, в подавляющем большинстве случаев и для НУ, и для БУ целесообразно использовать линейный метод расчета амортизации.

Пример

Организация приобрела компьютер, в комплексе стоимость ПК — 137 000 рублей. Период эксплуатации определен локальным нормативным актом в 32 месяца (2 группа амортизации).

Ежемесячная норма отчислений: На= 1/32*100%= 3,125% или 137000*3,125% = 4281,25 рубля. Годовую сумму определяют умножением на 12.

Главное

- Амортизация офисного оборудования производится по общим правилам расчета амортизационных отчислений, в соответствии с нормами классификатора ОС, действующего в настоящее время, и кодами ОКОФ.

- Для офисной техники, не упомянутой в классификаторе, подбирается максимальная амортизационная группа по числу включаемых в нее элементов устройства.

- По некоторым наименованиям офисного оборудования возможно применение различных вариантов ОКОФ.

- Компьютер рекомендуется учитывать как единый амортизационный объект, в который включаются все его составные части.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 11.12.2023, версия 9.5 — 9.9)

13200 руб.

493

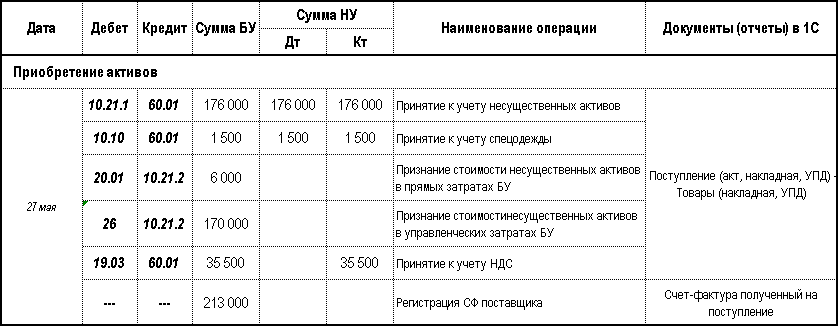

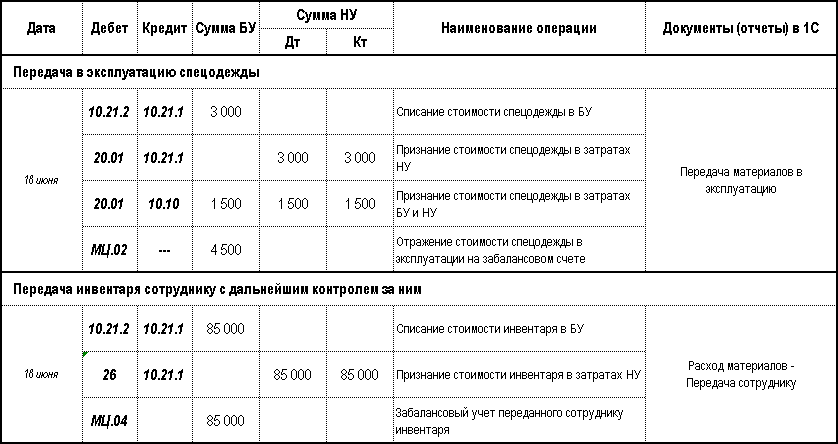

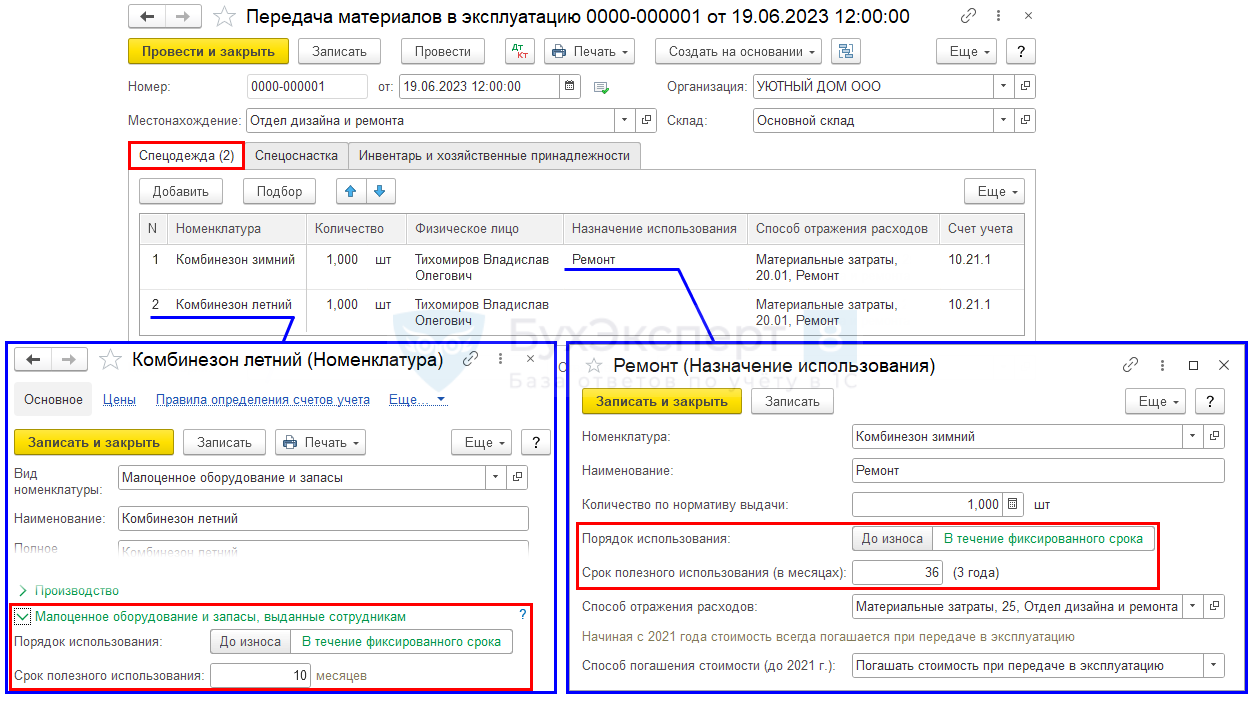

Передача в эксплуатацию спецодежды

Выдачу спецодежды сотруднику оформите одним из документов — Расход материалов или Передача материалов в эксплуатацию. Их различия рассмотрены в разделе . Оба документа находятся в разделе Склад.

Для формирования автоматической проводки по Дт МЦ.02 сформируйте документ Передача материалов в эксплуатацию.

В документе укажите:

- Местонахождение — подразделение, куда выдается спецодежда;

- Склад — место хранения спецодежды до ее списания.

В табличной части на вкладке Спецодежда заполните:

- Номенклатура — передаваемая спецодежда;

- Физическое лицо — сотрудник, которому передана спецодежда;

-

Назначение использования — порядок использования спецодежды, где СПИ устанавливается:

- если заполнено — из Назначения использования;

- если не заполнено — из справочника Номенклатура раздел Малоценные запасы и оборудование, выданные сотрудникам;

- Способ отражения расходов — счет и его аналитика для признания стоимости несущественного актива в затратах НУ (в БУ расходы уже учтены при поступлении);

- Счет учета — 10.21.1, заполняется автоматически.

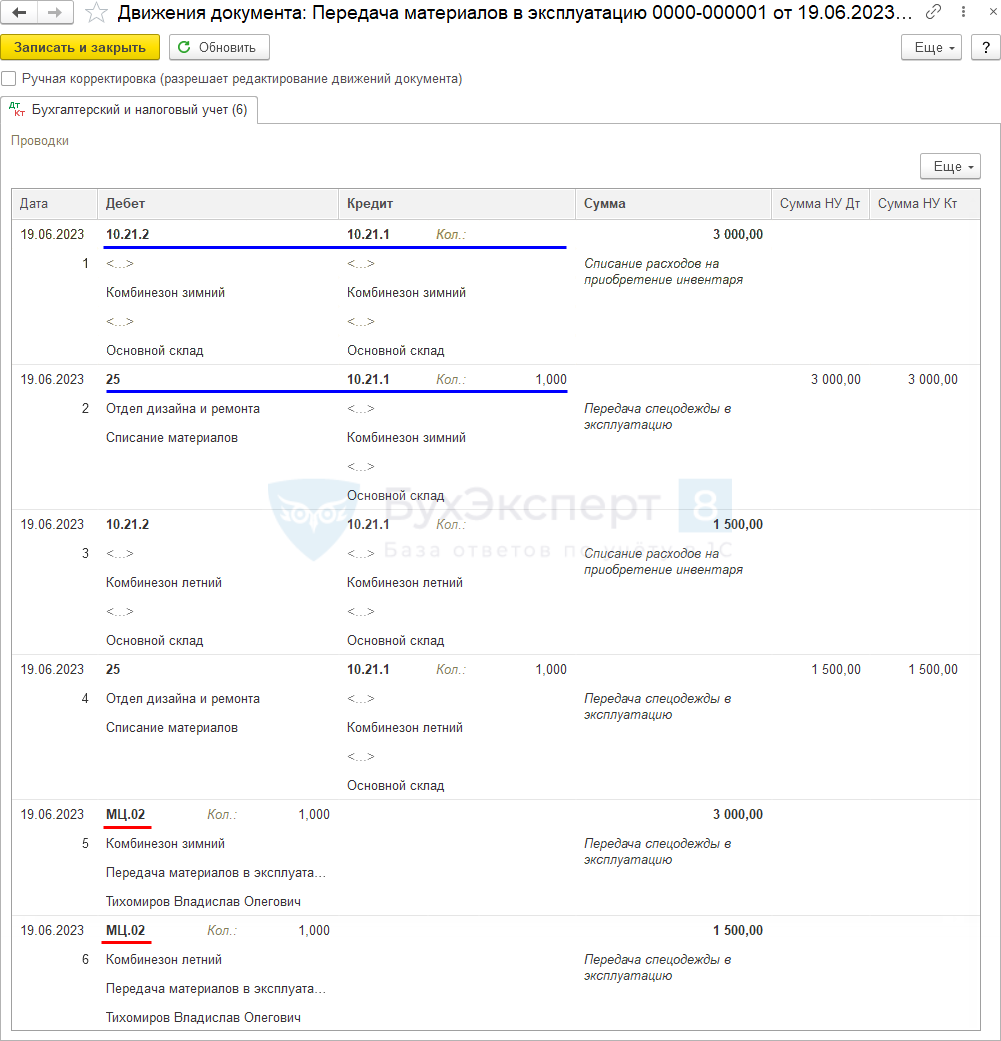

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость спецодежды в БУ списана со склада;

- Дт 20.01 Кт 10.21.1 — стоимость спецодежды учтена в затратах НУ, также спецодежда списывается в количественном выражении;

- Дт МЦ.02 — стоимость спецодежды в эксплуатации отражена за балансом.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. по передаче спецодежды в эксплуатацию. В 1С используется Ведомость учета выдачи спецодежды (МБ-7).

Бланк можно распечатать по кнопке Печать – Ведомость учета выдачи (МБ-7) документа Передача материалов в эксплуатацию. PDF

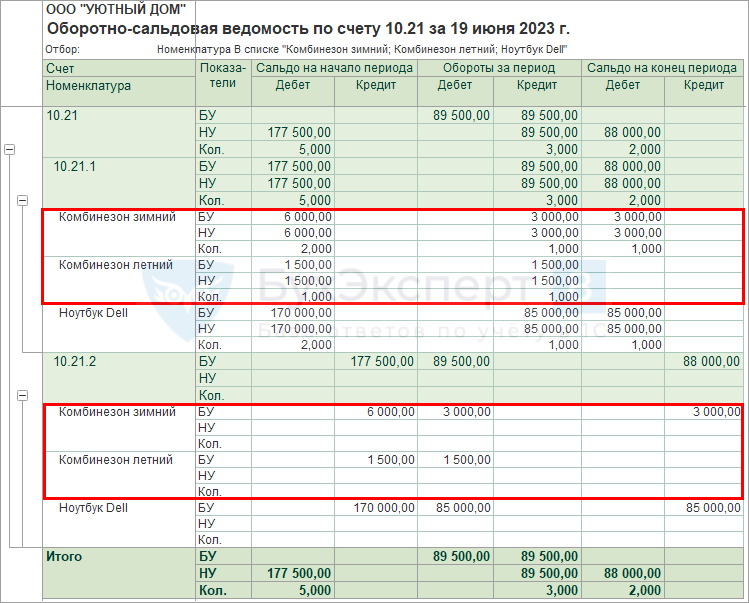

Оборотно-сальдовая ведомость

Проверьте передачу в эксплуатацию спецодежды с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета видно, что:

- Комбинезон зимний в количестве 2 шт.:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

- Комбинезон летний в количестве 1 шт.:

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.02, чтобы проконтролировать спецодежду в эксплуатации.

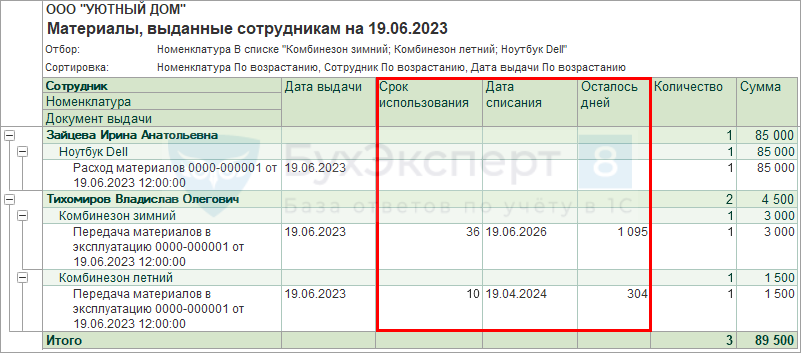

Материалы, выданные сотрудникам по срокам использования

Для контроля за сроками использования несущественных активов сформируйте отчет Материалы, выданные сотрудникам в разделе Склад – Материалы, выданные сотрудникам.

- Дата выдачи — дата документа передачи малоценного актива сотруднику;

- Срок использования — установленный СПИ. Если графа пустая, то используется «До износа»;

- Дата списания — предполагаемая дата списания актива, рассчитывается только если в карточке Номенклатура не указано «До износа»;

- Осталось дней — количество дней до списания, рассчитывается только если в карточке Номенклатура не указано «До износа».

Малоценные активы с истекшим сроком использования можно списать документами Списание товаров, материалов или Списание материалов из эксплуатации в разделе Склад. Подробнее Списание запасов и несущественных активов с баланса и с забаланса

Оборудование стоимостью более 40 тысяч рублей оприходовано как МПЗ

Просматривая предыдущие периоды, я обнаружила, что более года назад, компания приобрела оборудование стоимостью 65000 р. без НДС. Оборудование согласно ПБУ об учете ОС соответствует всем требованиям. Но его оприходовали как МПЗ на 10 счет, в производство передано оно не было. Хотелось бы так же отметить, что учетной политики на тот момент у компании не было. На мой вопрос, главбух компании ответила, что ни в ПБУ, ни в НК РФ нет четкой стоимости после которой оборудование обязано учитываться как ОС. И она (главбух) просто исправит пункт в учетной политике, где отметит, что оборудование и материалы стоимостью свыше 100 тыс. рублей и сроком полезного использования более года, нужно учитывать как ОС, а все остальное можно учитывать как МПЗ, и таким образом закон не будет нарушен.

Цитата (ПБУ 6/01): 4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

Понятие амортизационной премии

Важно! Амортизационная премия представлена определенным методом, с помощь которого списываются затраты, поэтому уменьшается налоговая база. Направляются данные расходы на финансовые вложения, причем с помощью данного инструмента каждая компания может грамотно распределить имеющиеся финансы

Данный расход относится к косвенным, причем указывается он в ст. 272 НК

Направляются данные расходы на финансовые вложения, причем с помощью данного инструмента каждая компания может грамотно распределить имеющиеся финансы. Данный расход относится к косвенным, причем указывается он в ст. 272 НК.

В каком порядке используется амортизационная премия в расчете налога на прибыль – смотрите тут:

Учитывается данный вид премии в бухгалтерском и даже налоговом учете, так как при ее начислении удается уменьшить расходы на капитальные вложения или обновление фондов фирмы. Тут вы узнаете, как проводится начисление амортизации линейным способом.

Отдельные вопросы практического применения ФСБУ 6/2023 Основные средства

- управление и финансирование основных средств, входящих в групповую единицу учета, на единой основе;

- все объекты групповой единицы учета относятся к одной группе основных средств, определяемой организацией в соответствии с пунктом 11 ФСБУ 6/2023 «Основные средства»;

- все объекты, составляющие групповую единицу учета, выполняют однородную функцию в деятельности организации;

- элементы амортизации объектов в составе групповой единицы учета совпадают либо отличаются несущественно, чтобы организация имела возможность установить единую норму амортизации для групповой единицы учета, отражающую характер поступления экономических выгод от инвестиций в нее;

- состав статей затрат, в которые включается амортизация групповой единицы учета, и способы распределения амортизации по этим статьям не отличаются от состава статей и способов распределения, как если бы амортизация начислялась по каждому объекту групповой единицы учета;

- все объекты групповой единицы учета входят в одну единицу, генерирующую денежные средства, или являются корпоративными активами, как это определено в международном стандарте финансовой отчетности IAS 36 «Обесценение активов» (за исключением организаций, применяющих упрощенные способы бухгалтерского учета).

Согласно действующему ПБУ 6/01 «Учет основных средств» к малоценным основным средствам относятся активы, удовлетворяющие критериям признания основных средств, стоимостью менее 40 тыс. руб. Новый стандарт разрешает организациям самостоятельно устанавливать лимит стоимости основных средств с учетом информации об их существенности.

Во-вторых, для расчета средневзвешенной нормы амортизации по группе в учетной системе необходимо будет хранить информацию о первоначальной стоимости и сроке полезного использования каждого объекта, входящего в группу

Это особенно важно, если основные средства, входящие в группу, имеют разную стоимость и их движение (поступление и выбытие) осуществляется неравномерно

В случае принятия организацией решения о выделении существенных затрат на ремонт, технический осмотр и обслуживание в качестве отдельных единиц учета возникает ряд не только учетных, но и организационных вопросов. Например, необходимо будет обеспечить во внутренних регламентах организации единый подход к определению видов работ, которые будут попадать под определение капитального ремонта, технического осмотра и технического обслуживания. Далее совместно со специалистами служб по ремонту и обслуживанию основных средств необходимо определить перечень объектов, в отношении которых затраты на ремонт и техническое обслуживание будут капитализироваться. Также следует оценить сроки на проведение ремонтных мероприятий и техническое обслуживание и зафиксировать их во внутренних планах соответствующих служб. Кроме того, указанные планы потребуется увязать с бюджетом организации на следующий год. В связи с тем, что бюджетная кампания во многих организациях уже началась, сделать это придется оперативно.

В Рекомендации Р-125/2023-КпР подчеркивается важность правильного выбора совокупности основных средств, к которой будет применяться групповой учет. Учет такой группы должен осуществляться в том же порядке, как если бы все правила для учета основных средств применялись к одному объекту

При этом не должно быть существенного изменения показателей финансовой отчетности.

Учет основных средств менее 100 тыс. рублей в налоговом учете

ОСНО

Налоговый кодекс (ст. 256, п. 1) с целью исчисления налога на прибыль декларирует следующие объекты:

- имущество;

- результаты, а так же объекты интеллектуального труда.

Они должны быть использованы, чтобы получить доход, иметь срок полезного использования выше 12 месяцев и начальную стоимость от 100 тыс. рублей. В налоговом учете указанное имущество считается амортизируемым.

Отталкиваясь от изменений, продиктованных новым стандартом, основные средства меньше 100 тыс. рублей стоимости можно:

- списать на затраты как только началась их эксплуатация;

- списывать в течение определенного срока с учетом времени, на протяжении которого его собираются использовать, др. обстоятельств.

Отметим при этом, что в бухучете имущество от 40 до 100 тыс. рублей также нельзя будет списать сразу при вводе в эксплуатацию, как и ранее. Таким образом, при учете объектов основных средств стоимостью 40-100 тыс. рублей появляются временные разницы.

Рассмотрим пример. Предприятие общественного питания совершило покупку электрической промышленной мясорубки стоимостью 50 тыс. рублей (без НДС). В затраты включены транспортные расходы — доставка сторонней организацией — в сумме 2 тыс. рублей без НДС, а кроме того, расходы по установке и наладке оборудования — 3 тыс. рублей (без НДС). Эксплуатировать агрегат начали 1.02.2018 г. согласно приказу руководителя. Выбран линейный метод амортизации.

Корреспонденции счетов (в феврале 2018 года):

- Дт 08 Кт 60 – 55000,00;

- Дт 08 Кт 60 – 2000,00;

- Дт 08 Кт 60 – 3000,00;

____________________________ - Дт 08 Кт 60 – 60000,00;

- Дт 01 Кт 08 – 60 000,00 — ОС поставлено на учет.

Полезное использование, согласно классификации основных фондов (средств), установлено на срок 60 месяцев. Сумма амортизационных отчислений помесячно – 1000 рублей (60000/60). В налоговых регистрах учета зафиксировано единовременное списание стоимости мясорубки. Далее формируются проводки:

- Дт 68 Кт 77 —12000 руб. (60000 руб.*20%) — отложенное обязательство (ОНО) по налогу на прибыль;

- Дт 20 Кт 02 — 1000 руб. – начисленная амортизация, ежемесячная проводка.

Каждый месяц имеет место временная разница в 1000 рублей. При формировании проводки Дт 77 Кт 68 – 200 руб. (1000*20%) отложенное налоговое обязательство погашается в течение 60 месяцев: 200*60=12000 рублей.

Ст. 254 НК РФ (п. 1 пп. 3) говорит о правах налогоплательщика самостоятельно выбирать способ списания имущества, которое Налоговой кодекс к основным средствам не относит. Следовательно, возможно в НУ списывать стоимость ОС в течение определенного времени. Это позволяет обойтись без появления учетных разниц. Следует зафиксировать в учетной политике соответствующий способ списания основных фондов стоимостью 40-100 тыс. рублей в НУ.

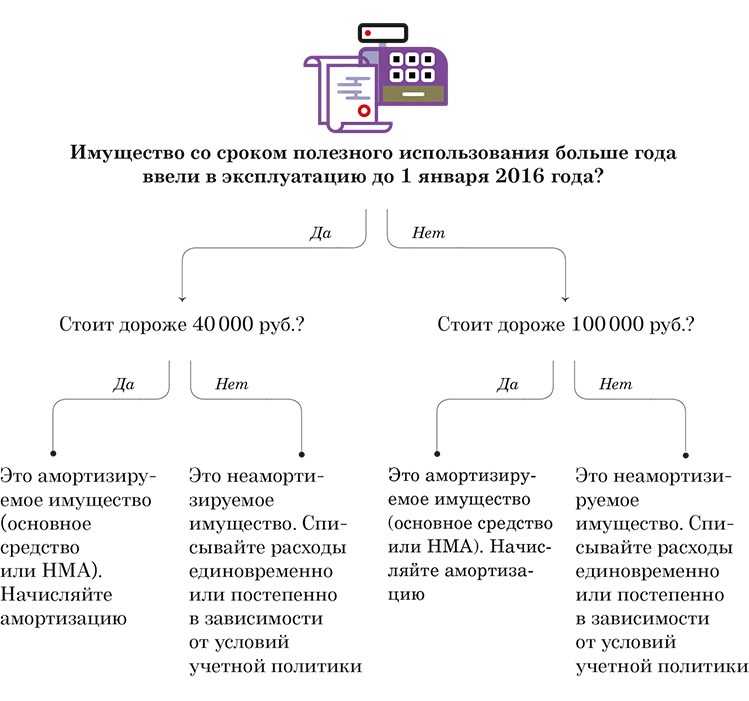

Обратите внимание! Если имущество введено в эксплуатацию 1.01. 2016 г

и позднее, при чем стоимость оного выше 100 тыс. рублей, то такой объект подлежит амортизации. Более дешевые объекты есть возможность списать единовременно. Это следует из ст. 256 НК РФ.

Одновременно имущество, эксплуатирующееся ранее, принадлежит к объектом ОС, если стоит больше 40 тыс. рублей.

УСН «доходы минус расходы»

Ст. 346.17 НК РФ утверждает, что организация, применяющая УСН и учитывающая при расчете оба показателя, признает расходную часть одновременно с погашением задолженности перед контрагентом. Следовательно, исходя из примера выше, покупка промышленной мясорубки уменьшит налоговую базу в 1 квартале.

Если стоимость агрегата оказалась бы выше лимита, мясорубка отразилась бы в учете как основное средство. Стоимость ее следовало распределить поквартально, равными частями, до конца года, что следует из п 2, пп. 4 ст. 346.17 НК РФ.

После произведенных расчетов делаются стандартные проводки:

- Дт 99 Кт 68 — начисление налога;

- Дт 68 К 51 — уплата налога.

УСН «доходы»

Приобретенное оборудование до 100 тыс. рублей учитывается как материальные запасы. Выбор налогового режима не позволяет организации уменьшать налогооблагаемую базу за счет МПЗ.