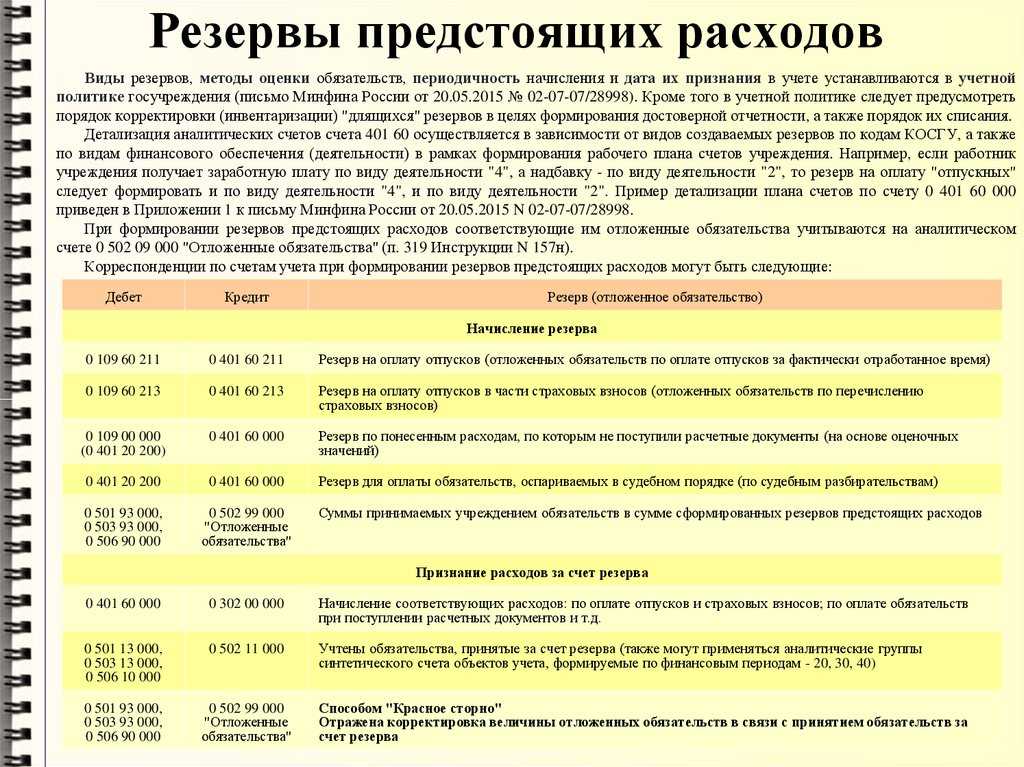

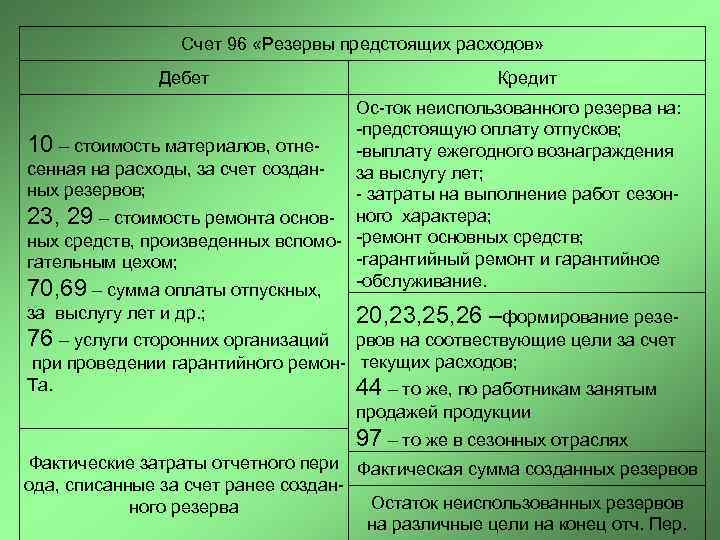

Какие проводки содержат дебет 96 — кредит 96?

Кредит сч. 96 отражает формирование резерва, а дебет — его списание.

Рассмотрим применение счетов Дт 96 — Кт 96 на примере формирования резерва предстоящих отпусков.

ВАЖНО! Резерв по отпускам включает в себя суммы отпускных, компенсации неиспользованного отпуска и страховые взносы. Пример 1

Пример 1

Организация на 31 декабря 2015 года создала резерв на оплату отпусков в 2021 году. При этом на резерв были отнесены следующие суммы:

- на управленческий персонал — 450 000 руб.;

- на сотрудников, задействованных в производстве, — 280 000 руб.;

- на сотрудников, осуществляющих продажи, — 320 000 руб.

В своем учете организация отразит следующие проводки по начислению резерва:

- Дт 26 Кт 96 — резерв по отпускам управленческого состава 450 000 руб.;

- Дт 20 Кт 96 — резерв по отпускам сотрудников производства 280 000 руб.;

- Дт 44 Кт 96 — резерв по отпускам сотрудников отдела продаж 320 000 руб.

По мере того, как сотрудники уходят в отпуска, производится списание резерва.

Пример 2

Учитывая условия примера 1, в 1-м квартале 2021 года были выплачены отпускные:

- на управленческий персонал — 65 000 руб.;

- на сотрудников, задействованных в производстве, — 20 000 руб.;

- на сотрудников, осуществляющих продажи, — 50 000 руб.

В связи с этим в учете были отражены записи:

- Дт 96 Кт 70 — начисление отпускных за счет сформированного резерва управленческого персонала 65 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 20 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 50 000 руб.

Кроме того, необходимо будет сделать проводку по начислению страховых взносов за счет резерва Дт 96 Кт 69.

О расчете отпускных см. публикацию «Расчет отпуска в 2021 году — примеры и особенности».

Если фактическая сумма отпускных превысила размер зарезервированных сумм, то возможно 2 варианта отражения списания резерва.

Пример 3

Учтем в данном примере хозоперации примеров 1 и 2. Во 2-м квартале 2021 года отпускные составили:

- на управленческий персонал — 80 000 руб.;

- на сотрудников, задействованных в производстве, — 40 000 руб.;

- на сотрудников, осуществляющих продажи, — 280 000 руб.

При этом проводки будут следующие:

- Дт 96 Кт 70 — отпускные управленческого персонала 80 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 40 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 270 000 (320 000 — 50 000) руб.;

- Дт 96 Кт 69 — страховые взносы.

Вариант 1: расходы, непокрытые за счет резерва, будут списаны в дебет сч. 44:

- Дт 44 Кт 70 — превышение резерва 10 000 руб.;

- Дт 44 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Вариант 2: превышение резерва отражается в Дт 97.

- Дт 97 Кт 70 — превышение резерва 10 000 руб.;

- Дт 97 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Сальдо сч. 97 будет списано в дебет сч. 96 после увеличения резерва.

О расчете выплат за неиспользованный отпуск см. материал «Как рассчитать отпускные при увольнении в 2016 году?».

Примеры операций по 96 счету в бухгалтерском учете

Изучим более подробно примеры операций по счету 96 «Резервы предстоящих расходов».

Пример 1. Создание резерва на оплату отпускных исходя из оплаты труда

Для расчета резерва используем формулу: (ОТ + страховые взносы) / 28 * 2,33, где

- 28 – количество дней отпуска за год на каждого работника, согласно коллективному договору;

- 2,33 – количество дней отпуска за 1 отработанный месяц.

Следовательно:

- Страховые взносы — 30,2 %;

- Оплата труда в январе — 250 000 руб.;

- Резерв января: (250 000 + 75 500) / 28 * 2,33;

- ООО «Весна» сформировала резерв на оплату отпусков в январе в размере 27 086 руб.

Проводки по созданию резерва в ООО «Весна» по отпускам будущих периодов на 96 счете:

Пример 2. Создание резерва на оплату отпускных исходя из среднего заработка

Для расчета резерва используем формулу: (средний дневной заработок + страховые взносы) * остаток отпуска.

Расчет резерва:

- Средний дневной заработок: 2 750 000 / 29,3 / 12 = 7 821,39 руб.;

- Страховые взносы: 7 821,39 * 30,2% = 2 362,06 руб.;

- Резерв на 31 декабря 2016г.: (7 821,39 + 2 362,06) * 30 = 305 503,50 руб.

В ООО «Зима» сформированы проводки по созданию резерва по отпускам на 96 счете:

Пример 3. Создание резерва на гарантийный ремонт

- 12% проданного товара подлежит ремонту;

- 8% проданного товара подлежат замене;

- Средняя стоимость ремонта за единицу товара равна 650 руб.;

- Средняя стоимость замены товара равна 4 500 руб.;

- В течение 2017 года планируется выпуск 5 000 единиц товара.

Таким образом:

- Расчет суммы резерва на 2017 год: (5 000 * 12% * 650) + (5 000 * 8% * 4 500) = 2 190 000 руб.

- Сумма ежемесячных начислений в резерв равна: 2 190 000 / 12 = 182 500 руб.

Проводки по 96 счету по созданию резерва.

Бесплатная консультацияЮриста:По любым вопросам

Пример: Набрал займов в МФО из-за ремонта квартиры и лечения болезни. Как быть? Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить

Министерства юстицииРоссийской Федерации

Роспотребнадзора Последние вопросы Полное комплексное обслуживание С момента обращения к нам и до полного решения вопроса мы готовы сопровождать своих клиентов, оказывая им необходимые услуги и консультации.

Ваши победы — наши победы. Мы ориентированные исключительно на результат.

Составление документов При необходимости юристы нашей компании возьмут на себя составление всех необходимых документов, для положительно решения дела. Бесплатная проработка вариантов Только после детального анализа имеющихся документов, погружения в сложившуюся ситуацию – мы сможем проработать пути решения и целесообразность их применения. Подача документов Берем все на себя.

Составление. Сбор необходимого пакета документов.

Отпускной резерв: учтем опыт «первопроходцев»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 июня 2012 г.На вопросы отвечала Л.А. Елина, экономист-бухгалтер Как вы помните, с прошлого года в бухгалтерском учете не стало резервов предстоящих расходов.

Вместо них появились оценочные обязательства.

Обязательство под предстоящую оплату отпусков — пожалуй, самое распространенное (ведь работники есть во всех компаниях) и самое спорное. Нет четких правил его создания. Поэтому большинство бухгалтеров это обязательство пока вообще не создают.

Тексты указанных в статье ПБУ можно найти: Вместе с тем наши читатели пишут, что при проверках бухотчетности за прошлый год аудиторы часто указывают на неправильность создания отпускного резерва. Опыт коллег пригодится как тем, кто уже создал отпускной резерв, так и тем, кто еще не решился на это. А.Л. Севкин, г. Москва Наша небольшая торговая фирма работает стабильно.

Текучки кадров нет. В отпуск сотрудники уходят равномерно в течение года. Вся зарплата помесячно списывается на расходы полностью. Что зарплату, что отпускные учитываю на одних счетах и из месяца в месяц примерно в одних суммах.

Зачем тогда нужен отпускной резерв? Если мне его делать, то только двойная работа: начислить и списать через месяц практически под ноль!

: Начислять надо не резерв, а обязательство.

Счет 96. Резервы предстоящих расходов

Больше материалов по теме «Бухгалтерские счета» вы можете получить в системе КонсультантПлюс .

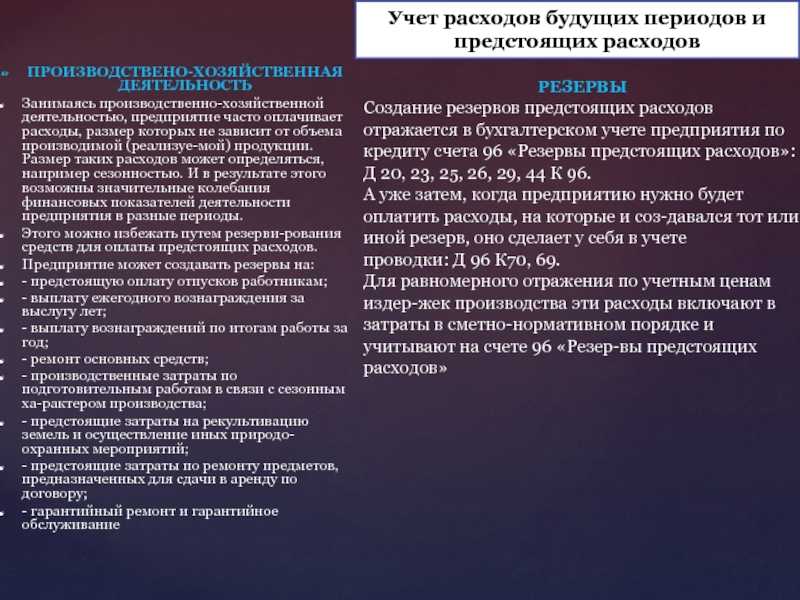

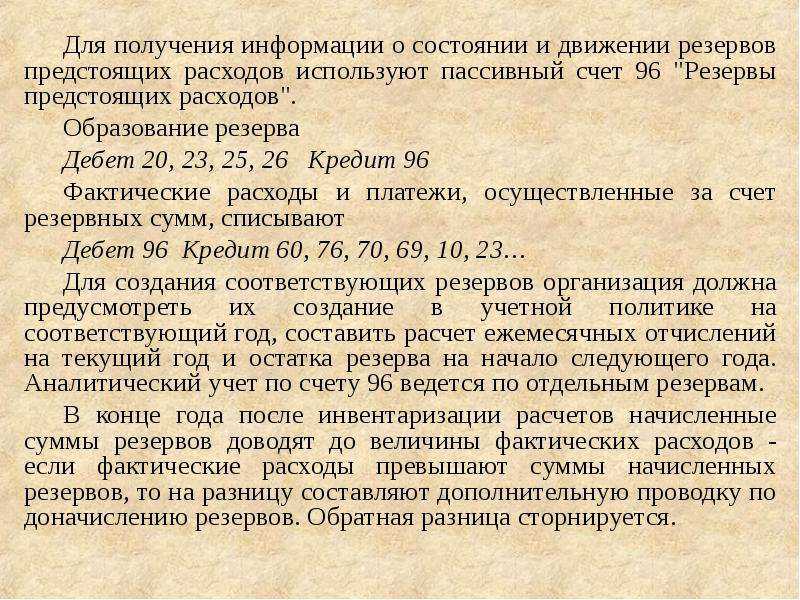

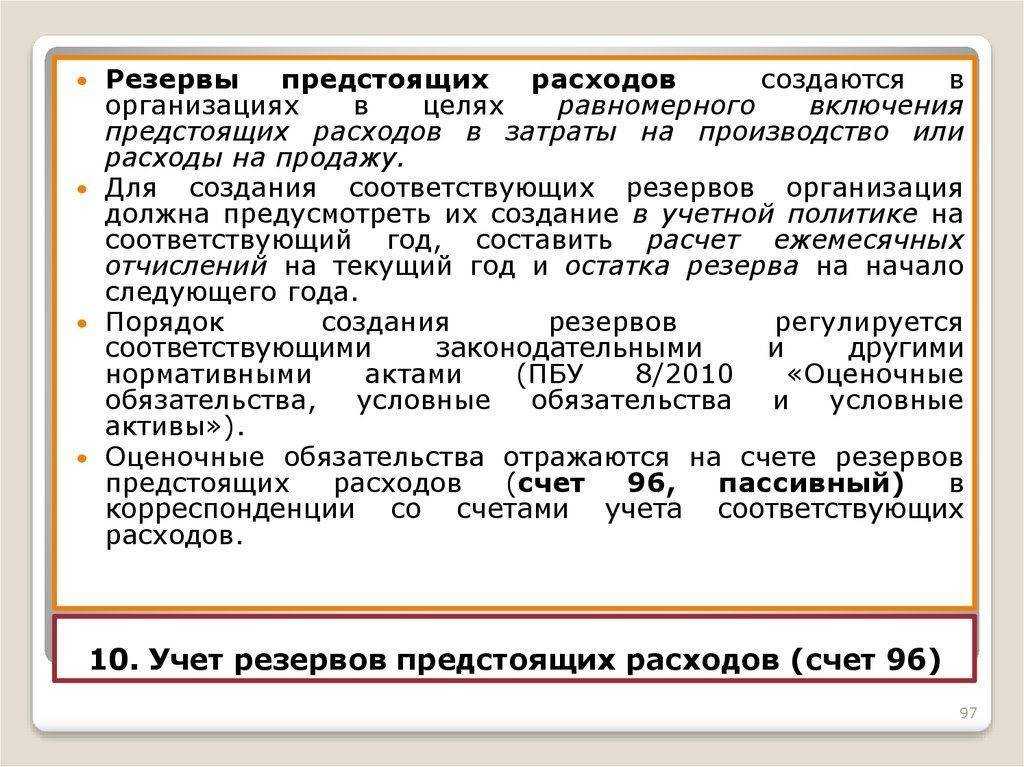

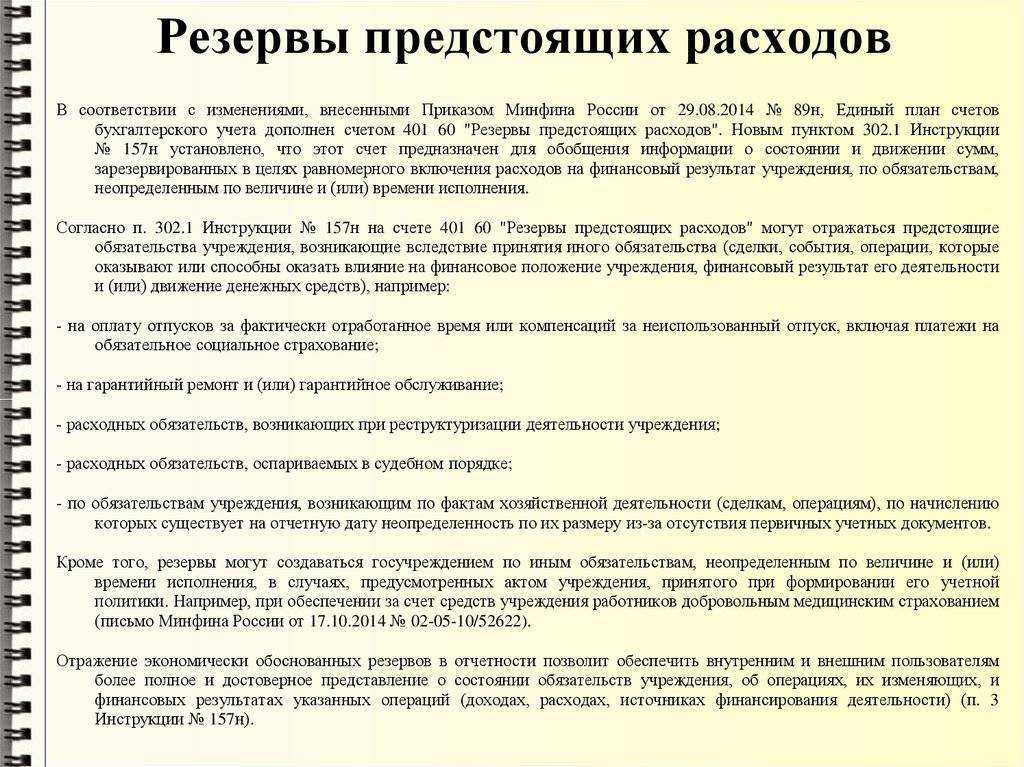

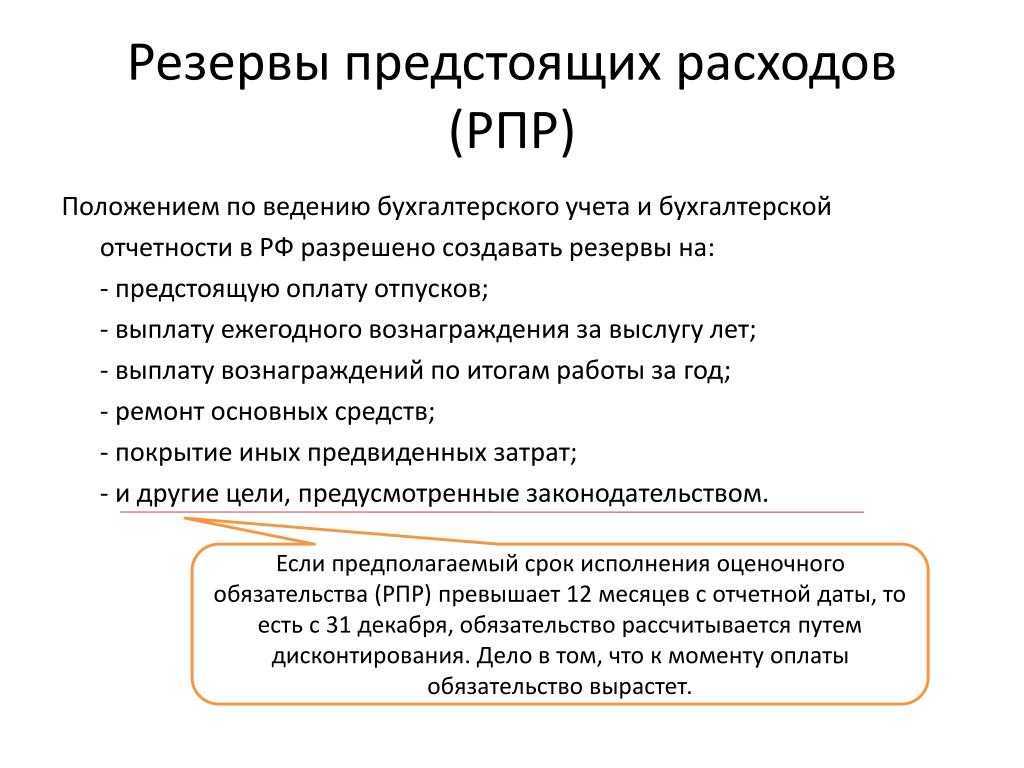

Опытные предприниматели и руководители компаний стараются создать некий финансовый запас. В будущем зарезервированные суммы могут быть использованы в счет расходов компании, например, для выплаты отпускных или проведения гарантийного ремонта. Для аккумулирования информации по таким операциям используется счет 96 «Резервы предстоящих расходов».

Счет 96: основная информация

Предприятие имеет право самостоятельно определить порядок использования счета 96 в бухучете. Чаще всего резервный запас средств необходим организациям, которые занимаются оказанием услуг или торговлей, где есть немалый штат сотрудников. Учитывая перечисленные нюансы, можно отметить, что резервы предстоящих затрат компании состоят из:

- будущих расходов на оплату отпускных сумм сотрудникам компании;

- затрат на текущий ремонт используемого оборудования и основных средств;

- расходов на ремонтные работы по гарантии;

- возможных сумм на взыскание по искам;

- средств, необходимых на реструктуризацию по займам;

- прочих расходов.

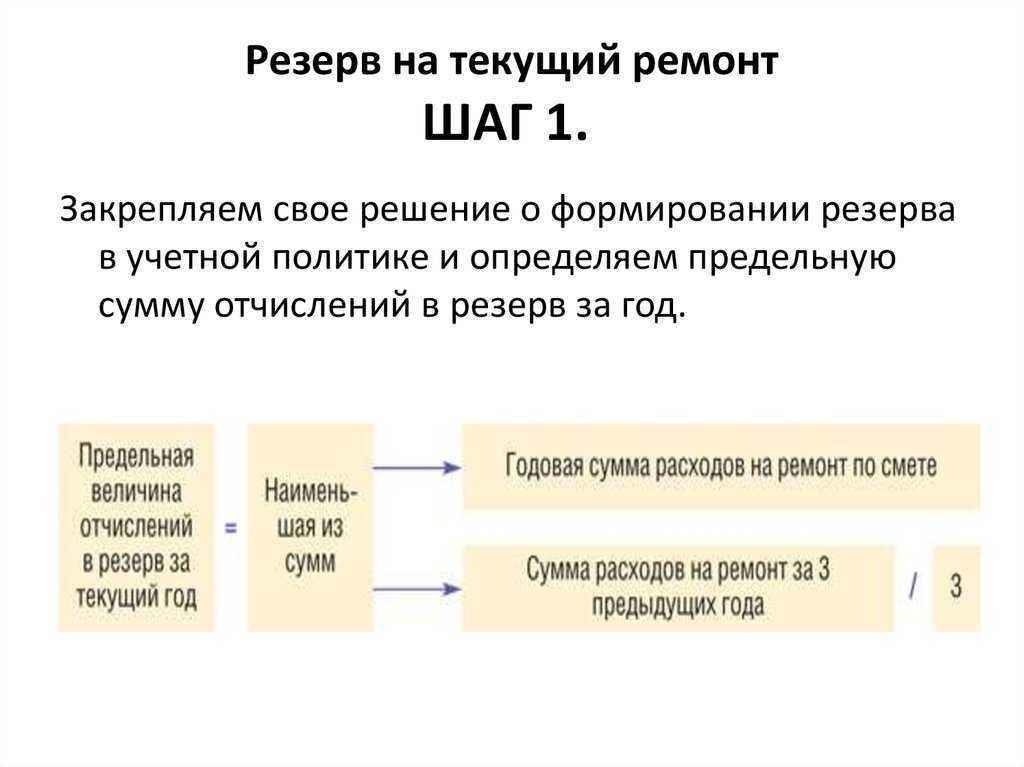

Расчетная база для формирования резерва определяется с учетом сразу нескольких факторов

Здесь принимаются во внимание суммы прошлых периодов, связанных с использованием основных средств, оборудования. Обязательно определяется возможный процент брака

Также для расчета используется статистика прошлых периодов по гарантийному ремонту.

Резервная годовая сумма по гарантийному ремонту не должна превышать среднюю арифметическую сумму аналогичных ремонтов за три прошлых года.

После того, как размер резерва на год определен, можно рассчитать сумму помесячных и поквартальных отчислений. Для этого достаточно разделить итоговое число на 12 (количество месяцев), либо на 4 (количество кварталов). Здесь предприятие самостоятельно определяет, какой вариант формирования запасов его больше устраивает.

Возможность использования счета 96 и порядок его формирования должны быть прописаны в учетной политике компании.

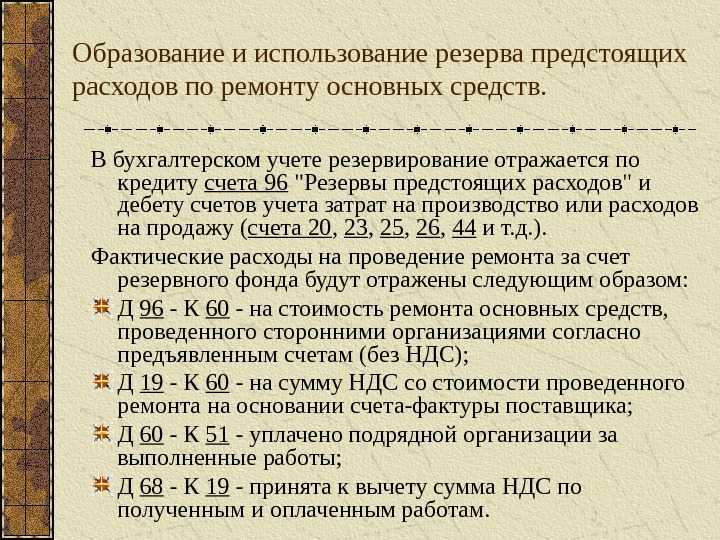

Типовые бухгалтерские проводки со счетом 96

В бухучете счет 96 относится к категории пассивных – сальдо по нему формируется лишь в кредитовой части баланса. Существует ряд стандартных проводок по счету – В ПБУ представлены следующие операции:

Сумма, которая будет превышать резерв, может быть списана в счет текущих затрат. Резерв по отпускам разрешается переносить на будущие периоды. В бухгалтерском балансе резервные суммы отражаются по строке 1540.

Пример оформления счета 96

Компания «Интро» занимается продажей бытовой техники. В течение года компанией был сформирован резерв на 200 тыс. рублей. Из них:

- 120 тыс. рублей – оплата отпускных;

- 20 тыс. рублей – гарантийный ремонт;

- 10 тыс. рублей – вложение во ВНА;

- 30 тыс. рублей – расходы на продажу;

- 20 тыс. рублей – прочие расходы.

В третьем квартале на гарантийный ремонт было потрачено 10 тыс. рублей. В течение года на выплату отпускных потребовалось 100 тыс. рублей. Во ВНА вложили 10 тыс. рублей, а расходы на продажу составили 20 тыс. рублей. По завершению периода неиспользованной оказалась сумма в 60 тыс. рублей. Эту сумму включили в состав прочих расходов. В итоге бухгалтер сформировал следующие проводки:

- Дт. 96 – Кт.25 – 120 000 рублей – отпускные

- Дт. 96 – Кт. 25 – 20 000 рублей – ремонт по гарантии

- Дт. 96 – Кт. 08 – 10 000 рублей – ВНА

- Дт. 96 – Кт. 44 – 30 000 рублей – расходы на продажу

- Дт. 96 – Кт. 26 – 20 000 рублей – прочие расходы

Формирование резервного фонда из предполагаемых расходов будущих периодов.

Дт. 96 – Кт.70 – 100 000 рублей

Были выплачены отпускные работникам «Интро».

Дт. 96 – Кт. 76 – 10 000 рублей

Расходы на гарантийный ремонт.

Дт. 96 – Кт. 91 – 10 000 рублей

Вложение во ВНА.

Дт.96– Кт.91 – 20 000 рублей

Расходы, возникшие при продаже техники.

Дт. 96 – Кт. 91 – 60 000 рублей

Остаток резерва был засчитан в общие расходы компании.

Резюме: счет 96 используется для формирования резерва, в состав которого могут входить самые разные финансовые источники

При использовании счета крайне важно правильно определить сумму предстоящих расходов на год

Счет 96 в бухгалтерском учете

Сальдо счетов учета оценочных резервов (14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение финансовых вложений», 63 «Резервы по сомнительным долгам») отдельной суммой в балансе не отражаются. Остатки по ним принимаются в уменьшение соответствующих показателей актива баланса:

- сальдо счета 14 уменьшает показатели по строкам 211 «Сырье, материалы и другие аналогичные ценности» и 214 «Готовая продукция и товары для перепродажи»;

- сальдо счета 59 уменьшает показатели по строкам 140 «Долгосрочные финансовые вложения» и 250 «Краткосрочные финансовые вложения»;

- сальдо счета 63 уменьшает показатели по строкам 230 и 240 «Дебиторская задолженность».

Не отражается по строке 650 также остаток счета 82 «Резервный капитал». Для него предназначена строка 430 раздела III баланса.

Создание резервов на оплату отпусков

Организация вправе самостоятельно устанавливать сроки и способы оценки собственных обязательств в бухучете и закреплять их положениями своей учетной политики. Создавать резервы организация может, исходя из утвержденного графика отпусков работников.

Начисление резервных средств может осуществляться ежемесячно или ежеквартально. Первый вариант предпочтительней, так как является наиболее достоверным и позволяет начислять резерв для выплаты отпускных по мере возникновения у работников права на дни отпуска.

Существует два варианта того, как можно определить конкретный размер резервных отчислений. Первый вариант заключается в том, что организация может рассчитать сумму отчисления в резерв (РО), взяв за основу размер фонда оплаты труда работников организации (ФОТ) за месяц или квартал. Во многих организациях принято устанавливать ее в размере 2,33 дня отпуска за каждый месяц работы сотрудника.

Тогда формула выглядит следующим образом:

РО = (ФОТ + Величина страховых взносов)/28 дней * 2,33 дня.

Второй вариант определения размера денежных отчислений в резерв предусматривает расчет суммы по каждому сотруднику отдельно. Для этого необходимо знать сренедневной заработок работника (СЗ) и количество отпускных дней, которые может использовать работник (ДО). Тогда формула будет выглядеть следующим образом:

РО = СЗ * ДО.

В этом случае общий размер резервных отчислений складывается из суммы ОР по каждому работнику, увеличенной на размер страховых взносов. Данный способ более сложный, но в то же время наиболее достоверный и позволяющий точнее оценить величину резервных отчислений.

Что это такое

Счет используется в целях создания резерва запланированных издержек

. Таким образом обеспечивают равномерное распределение расходов в целях оплаты налога на прибыль и других направлений. Есть субсчета относительно оплаты труда персонала, сезонные работы, мероприятий по подготовке оборудования, ремонтных работ с основными средствами и т. д.

При грамотном ведении счета 96 предприятие наделяется возможностью избежать проблем с законодательством и рационально распланировать собственный бюджет.

Слово «резерв» имеет французские корни и переводится как запас. В рамках современной бухгалтерской практики оно эксплуатируется с XIX века и предполагает долю актива, которая списана в расход, т. е. он всегда должен наполняться средствами, представленными в активе баланса.

Если соответствующее наполнение отсутствует, то используют контрактном счете. Образование резерва – неоспоримое право, принадлежащее собственнику предприятия. Но данное направление не должно предполагать затрагивание всех интересов бюджета

.

Счет 96 в бухгалтерском учете: общая информация

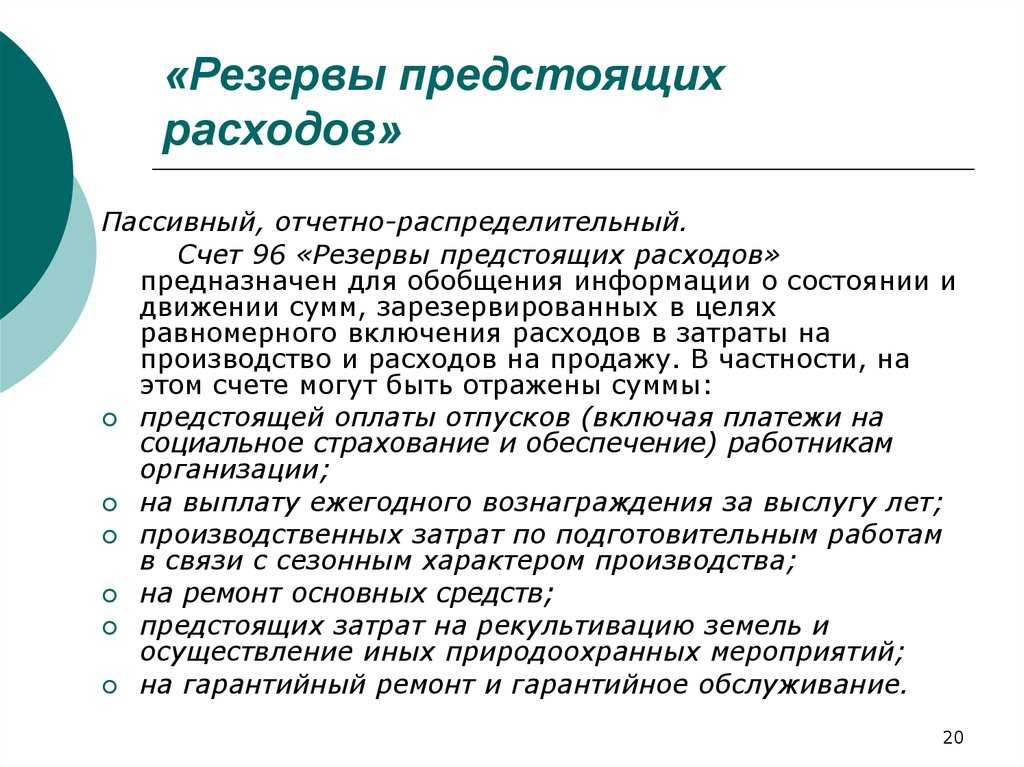

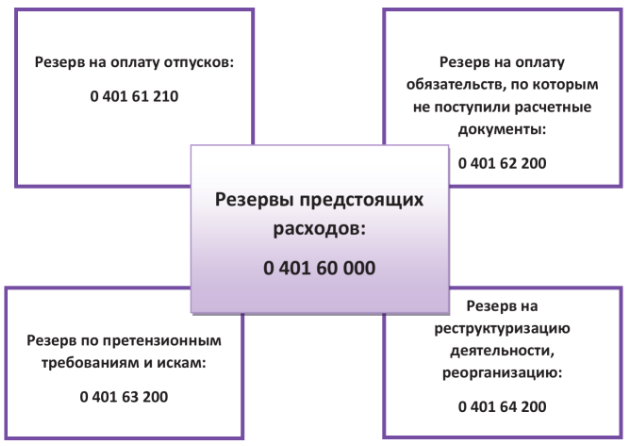

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода. Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка. Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

По отношению к балансовым разделам, 96 счет активный или пассивный ? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных . Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

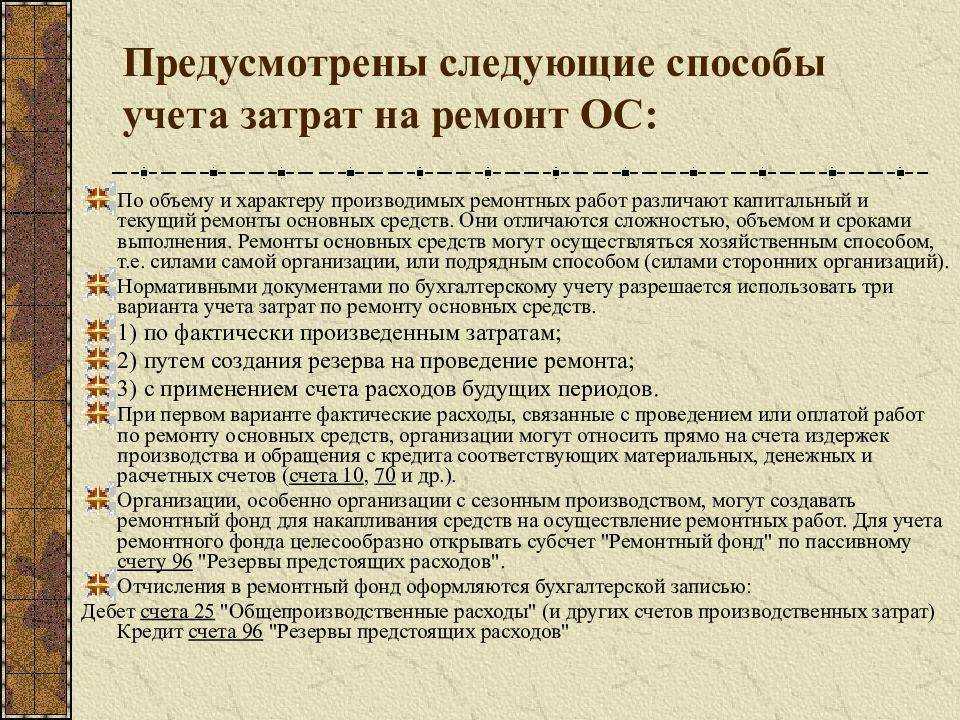

При создании резерва, нацеленного на покрытие расходов по ремонту основных средств, на сч. 96 накапливается сумма в рамках фактической стоимости произведенных ремонтных услуг за последние 3 года в среднеарифметическом выражении. Если в резерв заложено средств больше, чем было необходимо, то их можно перенести на следующий год или сторнировать. При нехватке резервных активов дополнительные расходы списываются как текущие затраты.

УСН, ЕНВД

Возможность создавать налоговый резерв на оплату отпусков организациями на УСН и ЕНВД . Поэтому они не могут списывать расходы на оплату отпусков за счет резерва.

ОСНО и ЕНВД

Если организация создает резерв на оплату отпусков, то все расходы, связанные с выплатой отпускных, относите на использование соответствующего резерва (п. 2 ст. 324.1 НК РФ).

Затраты в виде отчислений в резерв, относящиеся к двум видам деятельности организации, нужно распределить (п. 9 ст. 274 НК РФ). Отчисления в резерв по сотрудникам, занятым только в одном виде деятельности организации, распределять не нужно.

Результат использования резерва определите в конце года. Для этого нужно сравнить фактическую сумму расходов на отпуска с фактической суммой отчислений в резерв.

При этом возможны три варианта:

сумма фактических затрат на оплату отпусков превысит сумму резерва (перерасход резерва);

сумма фактических затрат на оплату отпусков будет меньше суммы резерва (резерв недоиспользован);

сумма фактических затрат на оплату отпусков будет равна сумме резерва (резерв полностью использован в календарном году).

Перерасход резерва включите в состав текущих расходов (п. 3 ст. 324.1 НК РФ). В этом случае организации нужно решить – распределять или нет текущие расходы на оплату отпусков по видам деятельности. Если расходы относятся к одному виду деятельности, то распределять их не нужно. Если расходы связаны с двумя видами деятельности, их нужно распределить (п. 9 ст. 274 НК РФ). Распределить расходы нужно пропорционально доходам, полученным от разных видов деятельности.

Если резерв недоиспользован, то порядок учета разницы зависит от того, будет ли организация создавать такой же резерв в следующем году или нет.

Если организация примет решение продолжать создавать резерв в следующем году, то резерв необходимо уточнить. Для этого нужно определить предполагаемую сумму отпускных за не использованный сотрудниками в текущем году отпуск. Затем сравнить эту величину с фактическим остатком резерва. Она может как превышать остаток резерва, так и быть меньше.

Если предполагаемая сумма отпускных за не использованный сотрудниками в текущем году отпуск будет меньше, чем фактический остаток резерва на конец года, то отрицательную разницу включите в состав внереализационных доходов.

Такой порядок установлен пунктом 4 статьи 324.1 Налогового кодекса РФ.

Действующее налоговое законодательство не содержит механизма распределения внереализационных доходов между разными видами деятельности. В аналогичных ситуациях контролирующие ведомства предписывают включать всю сумму неиспользованного резерва в доходы по налогу на прибыль (письма Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116, УФНС по г. Москве от 6 ноября 2007 г. № 20-12/105713). Поэтому сумму внереализационных доходов не распределяйте.

Если предполагаемая сумма отпускных за не использованный сотрудниками в текущем году отпуск превышает фактический остаток резерва на конец года, сумму превышения включите в состав расходов на оплату труда и прочих расходов (в части взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний). Такое правило установлено в абзаце 3 пункта 3 статьи 324.1 Налогового кодекса РФ.

Далее организации следует решить, нужно ли распределять текущие расходы на оплату отпусков по видам деятельности. Если расходы связаны с отпускными сотрудников, которые заняты в одном виде деятельности, распределять их не нужно. Если расходы относятся к двум видам деятельности организации, их нужно распределить (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности организации на ЕНВД, учесть нельзя (ст. 346.29 НК РФ).

В расходы по налогу на прибыль включите лишь сумму затрат, относящихся к деятельности организации на общей системе налогообложения (п. 7 ст. 346.26 НК РФ).

Если организация решит отказаться от использования резерва в следующем отчетном году, то всю сумму недоиспользованного резерва по состоянию на 31 декабря текущего года включите в состав внереализационных доходов текущего года. Такое правило установлено пунктом 5 статьи 324.1 Налогового кодекса РФ. Распределять эту сумму по видам деятельности не нужно. В аналогичных ситуациях такого подхода придерживаются и контролирующие ведомства (письма Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116, УФНС по г. Москве от 6 ноября 2007 г. № 20-12/105713).

Счет 96 в бухгалтерском учете

В бухгалтерском учете все предприятия, за исключением упрощенцев, должны создавать резервы расходов на будущие периоды. Для учета сумм, перечисленных на пополнение резервов, применяют счет 96 «Резервы предстоящих расходов». Виды формируемых денежных запасов и способы их расчета закрепляются в учетной политике. Для налогового учета резервирование средств не является обязательным.

Счет 96 в бухгалтерском учете: общая информация

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода.

Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка.

Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

По отношению к балансовым разделам, 96 счет активный или пассивный? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных. Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

При создании резерва, нацеленного на покрытие расходов по ремонту основных средств, на сч.

96 накапливается сумма в рамках фактической стоимости произведенных ремонтных услуг за последние 3 года в среднеарифметическом выражении.

Если в резерв заложено средств больше, чем было необходимо, то их можно перенести на следующий год или сторнировать. При нехватке резервных активов дополнительные расходы списываются как текущие затраты.

96 счет – проводки

Проводки, подтверждающие факт создания резерва:

- Д08 – К96 свидетельствует о сформированном резерве для реализации вложений во внеоборотные активы.

- Д20, 23, 25, 26, 29 – К96 при резервировании средств для нужд производства.

- Д44 – К96 при создании запаса средств для осуществления реализационных мероприятий.

- Д84 – К96, если есть необходимость создания фонда материального поощрения сотрудников.

При расходовании средств из резервов составляются записи:

- Д96 – К28 при устранении брака за счет резервных средств.

- Д96 – К51, 52 при перечислении средств за счет резерва.

- Д96 – К69 в подтверждение факта начисления страховых взносов с суммы зарезервированных отпускных.

- Д96 – К76 при проведении ремонта основных средств усилиями сторонних организаций.

- По дебету счет 96 – К91.1 для включения в прочие доходы суммы неиспользованной части резерва.

Пример

ООО «Элеф» производит и продает товары с гарантийным сроком после продажи 12 месяцев. Аналитика отчетного периода показала, что

- 15% товара нуждаются в ремонте, стоимость которого за единицу изделия составляет 400 р.;

- 5% товара нуждаются в замене, стоимость которого за единицу изделия составляет 5200 р.

На следующий год запланирован выпуск 6000 изделий.

https://youtube.com/watch?v=9ELQUhWC7DE

Пример расчета годовой суммы резерва:

(6000 х 15% х 400) + (6000 х 5% х 5200) = 1 920 000 р.

Ежемесячно в резерв надо отчислять 160 000 р. (1 920 000/12) и проводить это записью Д20, 23, 26, 44 – К96.

Счет 96 в бухгалтерском балансе

В балансе сумма резервов отражается как оценочные обязательства. Для их признания необходимо соблюдение нескольких условий:

- размер обязательств может быть оценен;

- возникновение конкретного обязательства стало следствием деятельности предприятия в прошлом;

- вероятно уменьшение экономической выгоды при выполнении обязательства.

96 счет в бухгалтерском балансе отражается в части кредитового остатка. Остаток должен быть обоснован, не допускается завышение суммы резерва. Срок исполнения обязательств должен быть менее 12 месяцев. Свое сальдо 96 счет в балансе переносит в строку 1540.

Закрытие счета в конце периода

Евдокимова Наталья Автор PPT.RU 14 января 2021 Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу. Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы: БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода.

К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства». БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам.

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

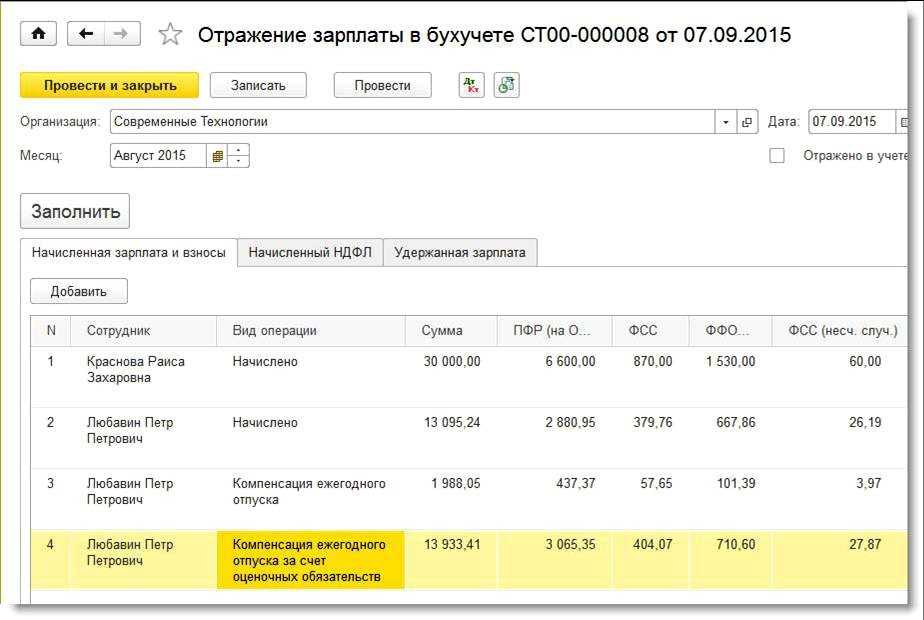

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

- Компенсация ежегодного отпуска в размере 1 988,05 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств в размере 13933,41 руб.

Рис. 1. Документ «Отражение зарплаты в бухучете» за август

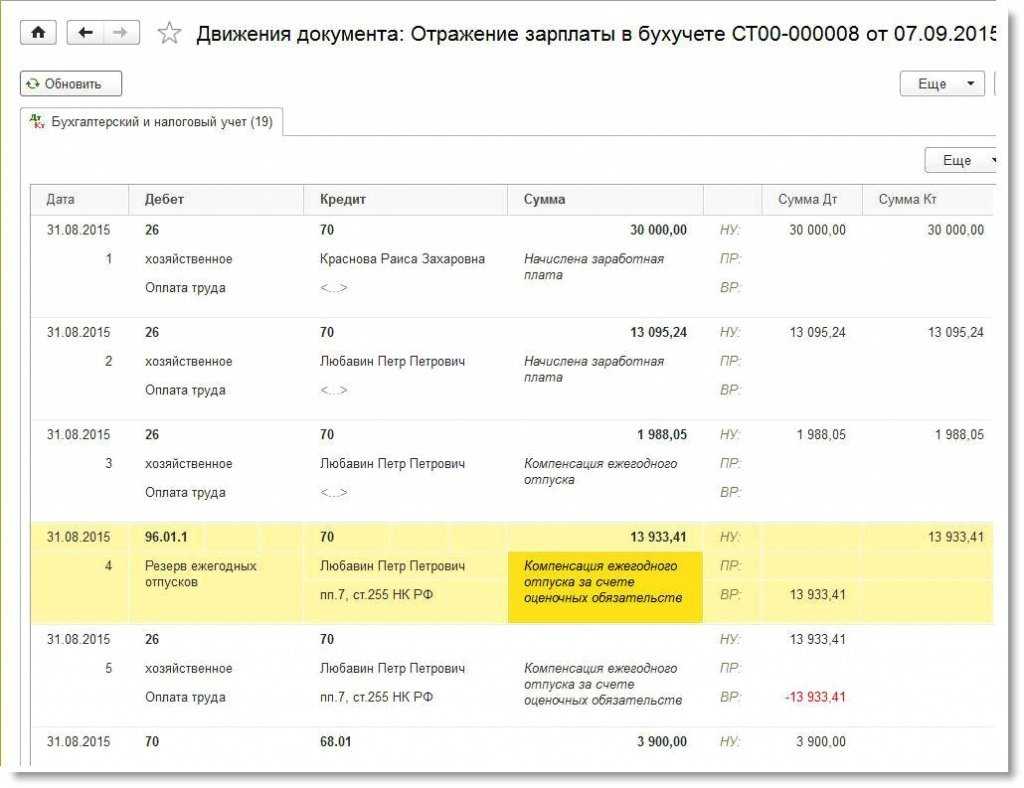

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

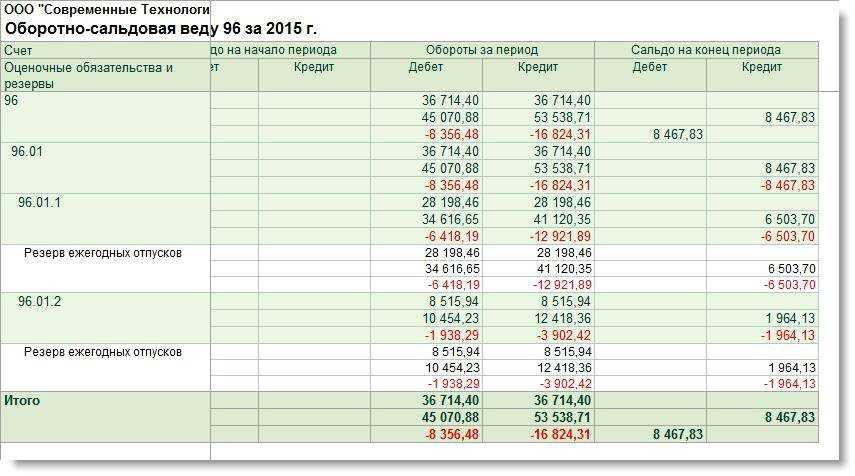

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

Рис. 3. ОСВ по счету 96 за 2015 год (пример 1)

Какой вывод можно сделать

Счет 96 играет важную роль в рамках бухгалтерского баланса и деятельности организации в целом. Имеет субсчета, которые действуют по разным направлениям расходов, и отвечает за запасы предприятия в целях грамотного распределения бюджета.

Счет корреспондирует с большим количеством прочих направлений и используется в формировании проводок. Они характеризуют принципы деятельности предприятия и бухгалтерию.

Счет 96 бухгалтерского учета — это пассивный счет Резервы предстоящих расходов, служит для обобщения информации о зарезервированных суммах будущих расходов организации. Изучим как рассчитать и отразить в проводках создание резерва на оплату отпускных работникам и резерва на гарантийный ремонт.

Резервы предстоящих затрат организации состоят из:

- Предстоящие затраты на оплату отпускных работникам;

- Затраты на текущий ремонт оборудования и основных средств;

- Затраты на гарантийное обслуживание и ремонт;

- Прочие затраты организации.

Предприятие вправе самостоятельно установить порядок расчета резерва на оплату отпускных работникам, указав в учетной политике, с учетом пунктов 15 и 16 ПБУ 8/2010:

При определении расчетной базы резерва на ремонт основных средств или оборудования, нужно учесть данные о продаже продукции в отчетном периоде, предполагаемый процент брака, статистика в сфере гарантийного ремонта, и так далее.

Отметим, что годовая сумма резерва на гарантированный ремонт не должна превышать среднее арифметическое суммы фактически выполненных гарантированных ремонтов за предыдущие три года.

Определив годовую сумму резерва, можно вычислить размер ежемесячных отчислений: годовая сумма делится на 12. Если сумма резерва отчисляется раз в квартал, то общая годовая сумма делится на 4.

Сумму, превышающую резерв отпусков организации, можно списать за счет текущих затрат. А остаток суммы резерва отпусков организации можно перенести на следующий год.

Если резерв на ремонт основных средств, оборудования не израсходован в текущем году, то остаток можно закрыть на счете 99.01 «Прибыли и убытки по деятельности с ОСНО:

Также отметим, что в бухгалтерском балансе сумма резерва отражается в строчке 1540 «Резервы предстоящих расходов».

Получите 267 видеоуроков по 1С бесплатно: