Отражение резерва в учетной политике

- порядок расчета отпускного резерва;

- с какой периодичностью он будет создаваться;

- какие виды учетных регистров будут использоваться бухгалтерами для отражения отпускного резерва.

Если в отчетном году юридическим лицом был создан такой резерв, отказаться от него работодатель сможет только в начала следующего года, после внесения соответствующих изменений в учетную политику. В учетной политике помимо отпускного резерва юридическое лицо должно отражать следующие моменты:

- каким способом будет проводиться резервирование;

- максимальная сумма отчислений в отпускной резерв;

- величина ежемесячных отчислений в процентном соотношении.

Какие факторы влияют на размер резервов отпусков?

Резервы отпусков в бюджетных учреждениях определяются несколькими факторами, включающими в себя:

2. Длительность отпуска

Длительность отпуска каждого сотрудника также влияет на размер резервов. Если сотруднику предоставляется долгосрочный отпуск, то в бюджете должны быть учтены соответствующие финансовые ресурсы.

3. Вид отпуска

Формат отпуска может также оказать влияние на размер резервов. Например, если сотрудникам предоставляется возможность взять отпуск по частям или на несколько периодов в году, то необходимо учесть все возможные варианты отпусков при составлении резерва.

5. Финансовые возможности учреждения

Величина резервов отпусков может быть ограничена финансовыми возможностями бюджетного учреждения. Если учреждение имеет ограниченные финансовые ресурсы, то размер резерва может быть установлен в соответствии с этими ограничениями.

Учетная политика

В рабочем плане счетов в части операций по начислению и использованию резерва на оплату отпусков необходимо предусмотреть следующие аналитические счета:

Номер счета

Наименование счета

Резерв на оплату отпусков за фактически отработанное время в части выплат персоналу

Право на принятие обязательств на иные очередные годы (за пределами планового периода) в части выплат персоналу

Отложенные обязательства на иные очередные годы (за пределами планового периода) в части выплат персоналу

Резерв на оплату отпусков за фактически отработанное время в части оплаты страховых взносов

Право на принятие обязательств на иные очередные годы (за пределами планового периода) в части оплаты страховых взносов

Отложенные обязательства на иные очередные годы (за пределами планового периода) в части оплаты страховых взносов

Приведем пример положений, которые могут быть включены в порядок формирования и использования резерва предстоящих расходов на оплату отпусков (в составе учетной политики):

1.1. Резерв предстоящих расходов на оплату отпусков (далее – резерв на оплату отпусков) создается в отношении предстоящей оплаты отпусков за фактически отработанное время, выплаты компенсаций за неиспользованный отпуск, в том числе при увольнении, включая страховые взносы на обязательное социальное страхование.

1.2. Резерв на оплату отпусков формируется исходя из оценочных значений по состоянию на конец каждого (указать расчетный период: месяц, квартал, год).

1.3. Величина оценочного обязательства определяется расчетным путем (указать способ расчета: по каждому сотруднику персонифицированно; по учреждению в целом; по отдельным категориям сотрудников (группам персонала), исходя из данных о количестве неиспользованных дней отпуска за прошлые периоды и среднего дневного заработка по всем сотрудникам на эту дату.

Средний дневной заработок определяется в соответствии с п. 10 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922.

1.4. Резерв на оплату отпусков состоит из отдельно определяемых оценочных обязательств:

на оплату отпусков работникам;

на уплату страховых взносов.

1.5. Расчет оценки обязательства на оплату отпусков производится по формуле: (указать формулу, см. выше).

1.6. Оценка обязательств по сумме страховых взносов рассчитывается по формуле: (указать формулу, см. выше).

1.7. Расчет оценочных значений оформляется по установленной форме (приложение № __) и является основанием для принятия к бухгалтерскому учету сумм резервов на оплату отпусков на последний день расчетного периода.

1.8. Принятие к бухгалтерскому учету сумм резервов на оплату отпусков (начисление резервов) осуществляется в следующем порядке:

если на последний день расчетного периода величина оценочных значений превышает суммы неиспользованного резерва на оплату отпусков (остатки на счетах 0 401 60 211, 0 401 60 213, а также суммы отложенных обязательств (остатки на счетах 0 502 99 211, 0 502 99 213), резерв (отложенные обязательства) увеличивается на разницу между этими величинами;

если на последний день расчетного периода величина оценочных значений меньше сумм неиспользованного резерва на оплату отпусков (остатки на счетах 0 401 60 211, 0 401 60 213), отложенных обязательств (остатки на счетах 0 502 99 211, 0 502 99 213), резерв (отложенные обязательства) уменьшается на разницу между этими величинами.

1.9. Признание в бухгалтерском учете расходов на оплату отпусков, в отношении которых сформирован резерв предстоящих расходов, осуществляется только за счет суммы созданного резерва. В случае если выплаты отпускных превысили сумму начисленного резерва, сумма превышения относится на затраты (расходы текущего отчетного периода) учреждения в общеустановленном порядке.

Источник

Как отразить в учете бюджетного учреждения

В бюджетном учете начисление финансового запаса и все другие операции с ним отражаются специальными проводками. Мы подготовили проводки и примеры резерва отпусков в бюджетном учреждении в 2024 году в таблице (письмо Минфина № 02-06-07/104576):

| Содержание операции | Бухгалтерская запись | |

|---|---|---|

| Дебет | Кредит | |

| Принятие отложенных обязательств на выплату отпускных работникам | Дт хххх ххххх ххххх 111 1 501 93 211 | Кт хххх ххххх ххххх 111 1 502 99 211 |

| Формирование резерва на отпуск за отработанное время | Дт хххх ххххх ххххх 111 1 401 20 211 | Кт хххх ххххх ххххх 111 1 401 60 211 |

| Принятие текущих обязательств за счет отложенных обязательств по факту оплаты отпускных за фактически отработанное время (одновременные проводки) | Дт хххх ххххх ххххх 111 1 501 13 211 | Кт хххх ххххх ххххх 111 1 502 93 211 |

| Дт хххх ххххх ххххх 111 1 502 99 211 | Кт хххх ххххх ххххх 111 1 502 11 211 | |

| Уменьшение созданного резерва на отпуск по факту выплаченных отпускных за фактически отработанное время | Дт хххх ххххх ххххх 111 1 502 11 211 | Кт хххх ххххх ххххх 111 1 502 12211 |

| Дт хххх ххххх ххххх 111 1 401 60 211 | Кт хххх ххххх ххххх 111 1 302 11 737 |

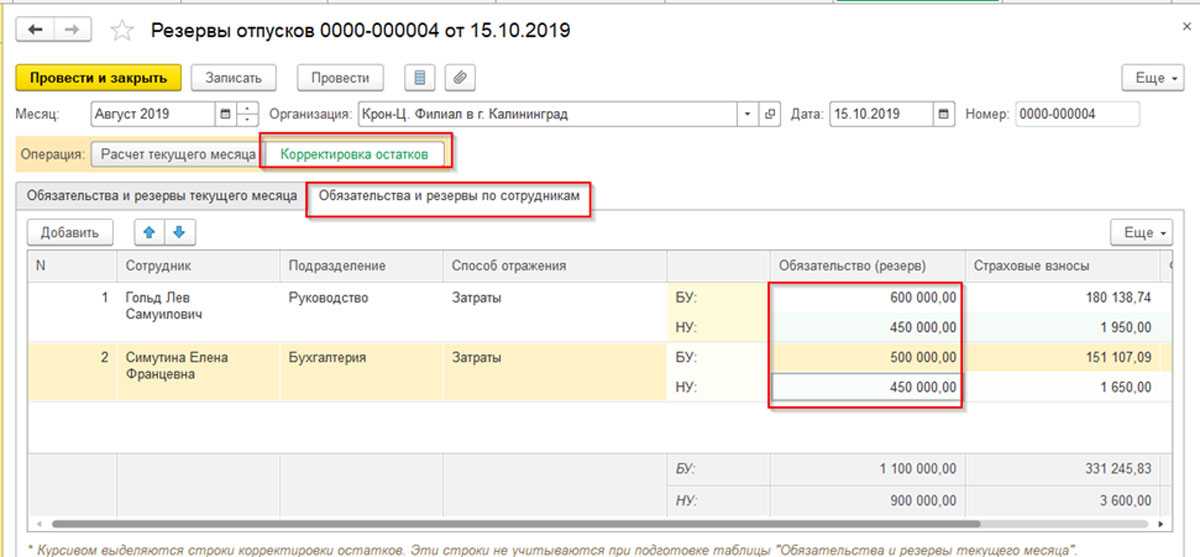

Как сформировать резерв с учетом остатка резерва предыдущего периода

1. Анализ остатка резерва предыдущего периода

Прежде чем приступить к формированию резерва на отпуска, необходимо провести анализ остатка резерва предыдущего периода. Для этого:

- Определите общий остаток резерва в день начала нового периода.

- Разделите остаток резерва на количество работников, имеющих право на отпуск.

- Проверьте соответствие полученного значения нормативам и регламентам организации.

2. Учет остатка резерва при формировании нового резерва

При формировании нового резерва на отпуска необходимо учесть остаток предыдущего резерва. Для этого:

- Определите общее количество рабочих дней в новом периоде.

- Вычислите количество отпускных дней для каждого работника, учитывая нормативы и регламенты.

- Сравните количество отпускных дней с остатком резерва предыдущего периода.

- Если остаток резерва предыдущего периода больше или равен количеству отпускных дней, то необходимо использовать этот остаток для покрытия отпусков.

- Если остаток резерва предыдущего периода меньше количеству отпускных дней, то остаток должен быть использован в первую очередь, а оставшиеся дни должны быть покрыты новым резервом.

Учет остатка резерва при формировании нового резерва позволит оптимизировать распределение отпускных дней с учетом имеющихся ресурсов и нормативов.

3. Ведение учета резерва и его контроль

Осуществление учета резерва на отпуска и контроля за его использованием является важной задачей. Для этого необходимо:

- Вести учет прихода и расхода отпускных дней.

- Периодически проверять соответствие использования резерва нормативам и регламентам.

- Осуществлять анализ использования резерва с учетом остатка предыдущего периода.

Способы определения величины «отпускного» резерва

Порядок формирования резерва на оплату отпусков (методы оценки обязательств, дата признания в учете и т. д.) устанавливается учреждением в рамках формирования учетной политики (п. 302.1 Инструкции № 157н).

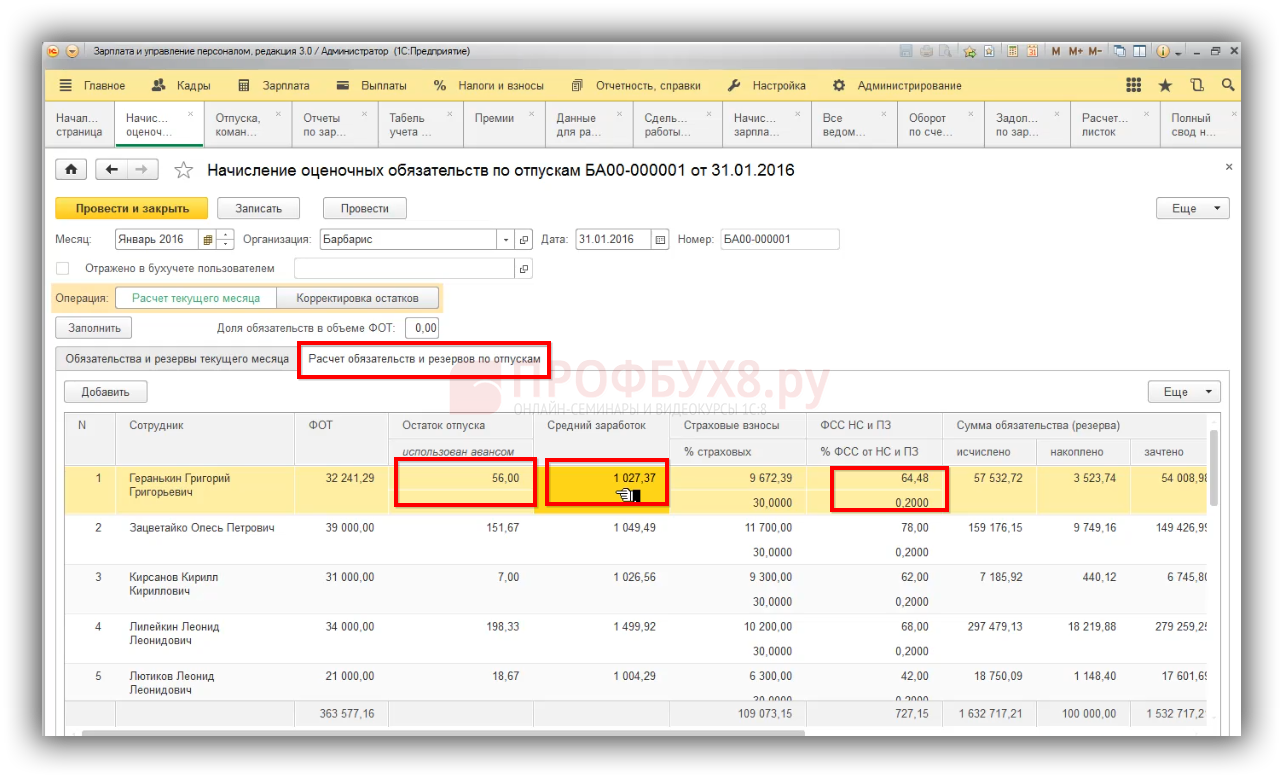

Для расчета «отпускного» резерва можно использовать рекомендации Минфина, приведенные в Письме от 20.05.2015 № 02-07-07/28998 (далее – Письмо № 02-07-07/28998). В нем предлагается оценочное обязательство в виде резерва расходов на оплату отпусков за фактически отработанное время определять на последний день расчетного периода (месяца, квартала, года) исходя из представленных кадровой службой сведений о количестве дней неиспользованного отпуска по всем сотрудникам на указанную дату.

При этом формировать резерв следует отдельно по обязательствам:

-

на оплату отпусков работникам за фактически отработанное ими время;

-

на уплату начисленных с отпускных сумм страховых взносов на обязательное социальное страхование, обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В письме также приведены следующие методики определения резерва на оплату отпусков и страховых взносов.

Методика 1.

Расчет производится персонифицированно (индивидуально) по каждому сотруднику:

Резерв отп. = К x ЗП;

Резерв стр. взн. = К x ЗП x С, где:

К – количество не использованных сотрудником дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗП – среднедневной заработок сотрудника, исчисленный по правилам расчета среднего заработка для оплаты отпусков на дату вычисления резерва;

С – ставка страховых взносов (здесь и далее).

Методика 2.

Расчет производится по учреждению в целом:

Резерв отп. = К x ЗПср;

Резерв стр. взн. = К x ЗПср x С, где:

К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗПср – средняя заработная плата по всем сотрудникам учреждения в целом.

Методика 3.

Расчет осуществляется по отдельным категориям сотрудников (группам персонала):

Резерв отп. = К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3;

Резерв стр. взн. = (К1 x ЗПср1 + К2 x ЗПср2 + К3 x ЗПср3) x С, где:

К1, К2, К3 – количество всех дней неиспользованного отпуска каждой категории сотрудников (группы персонала);

ЗПср1, ЗПср2, ЗПср3 – средняя зарплата, рассчитанная по каждой категории сотрудников (группе персонала).

Пример 1.

Учетной политикой учреждения предусмотрено определение «отпускного» резерва по методике 2 на последний день каждого месяца исходя из представленных кадровой службой сведений о количестве дней неиспользованного отпуска по всем сотрудникам на указанную дату. По состоянию на 31.07.2019 общее количество не использованных работниками отпусков в целом по учреждению составляет 180 дн., среднедневная зарплата равна 850 руб.

Величина создаваемого резерва будет включать суммы:

-

на оплату отпусков – 153 000 руб. (180 дн. х 850 руб.);

-

на оплату страховых взносов, начисляемых с суммы отпускных, – 46 206 руб. (153 000 руб. х 30,2%).

Общая сумма сформированного резерва составит 199 206 руб. (153 000 + 46 206).

Особенности формирования оценочного обязательства в бюджетном учреждении

В бюджетных учреждениях существуют особенности формирования оценочного обязательства, которые важно учитывать при составлении сметы резерва отпусков на 2024 год. Ниже приведены основные аспекты, которые следует учитывать в данном процессе:

1. Планирование и прогнозирование расходов на отпуска

При формировании оценочного обязательства необходимо провести анализ предыдущих периодов, чтобы определить общие затраты на отпуска сотрудников бюджетного учреждения

Важно учесть возможные изменения — увеличение или уменьшение численности сотрудников, изменение ставок оплаты труда и другие факторы, которые могут повлиять на расходы на отпуска

2. Учет законодательных требований

Оценочное обязательство должно соответствовать требованиям законодательных актов и нормативных документов в сфере бюджетного учета и финансов. Необходимо учесть законодательные предписания относительно оплаты отпусков, периодов отпусков, дополнительных выплат и других премий, которые предусмотрены для сотрудников бюджетного учреждения.

3. Учет индивидуальных особенностей сотрудников

При формировании оценочного обязательства следует учесть индивидуальные особенности каждого сотрудника — продолжительность его отпуска, стаж работы, возможные изменения в его трудовых обязанностях. Это поможет учесть конкретные потребности сотрудника и достичь максимальной точности в определении расходов на его отпуск.

4. Мониторинг и корректировка оценочного обязательства

Оценочное обязательство не является статическим показателем. Оно подвержено изменениям в зависимости от актуальных условий работы бюджетного учреждения

Поэтому важно проводить регулярный мониторинг оценочного обязательства и вносить необходимые корректировки в случае необходимости. Это поможет достичь более точных расчетов и избежать значительных расхождений между планируемыми и фактическими затратами на отпуска

5. Учет резерва на случай неожиданных расходов

Формирование оценочного обязательства в бюджетном учреждении является важной задачей, требующей учета особенностей работы учреждения и законодательных требований. Правильное планирование и учет рисков позволяют достичь точности в расчетах, а также обеспечить эффективное использование бюджетных средств и финансовую устойчивость учреждения

Прогноз на «отпускные»

Факторы, влияющие на прогнозирование отпускных расходов

- Численность сотрудников компании;

- Длительность отпусков;

- Размер заработной платы работников;

- Процентное соотношение отпускных расходов и общего бюджета компании.

Пример расчета прогноза на отпускные

Для прогнозирования отпускных расходов важно учитывать вышеперечисленные факторы. Рассмотрим пример расчета:

| Фактор | Значение |

|---|---|

| Численность сотрудников | 100 |

| Длительность отпусков (в днях) | 30 |

| Средняя заработная плата работников | 100 000 рублей |

| Процент отпускных расходов | 10% |

Исходя из данных примера, прогноз на отпускные можно рассчитать следующим образом:

- Сумма отпускных расходов: Численность сотрудников * Длительность отпусков * Средняя заработная плата = 100 * 30 * 100 000 = 300 000 000 рублей.

- Бюджет на отпускные: Сумма отпускных расходов * Процент отпускных расходов = 300 000 000 * 10% = 30 000 000 рублей.

Прогноз на отпускные позволяет работодателям осуществлять планирование и контроль над расходами, связанными с отпусками сотрудников. Учитывая факторы, влияющие на прогноз, можно более точно определить бюджет на отпускные и избежать неожиданных финансовых затрат. Регулярное обновление и анализ прогноза позволяет компаниям эффективно управлять своими ресурсами и обеспечивать соответствующую оплату отпусков работникам.

Как формировать резервы?

1. Определите цели формирования резервов

Первый шаг в формировании резервов — определение целей. Резервы могут быть созданы для покрытия неожиданных расходов, резервирования средств на выплату отпускных и компенсаций, а также для обеспечения финансовой устойчивости предприятия в периоды экономического кризиса.

2. Оцените финансовые возможности предприятия

Прежде чем приступить к формированию резервов, необходимо оценить финансовые возможности предприятия. Это позволит определить максимальную сумму, которую можно выделить на резервы, не нанося вреда текущей деятельности предприятия.

3. Разработайте политику формирования резервов

Политика формирования резервов — это набор правил и принципов, которыми должны руководствоваться сотрудники предприятия при создании и использовании резервов. В политике должны быть четко определены условия и процедуры формирования резервов, а также порядок их использования.

4. Установите механизм формирования резервов

Механизм формирования резервов может включать в себя различные методы и инструменты. Это могут быть фиксированные отчисления с доходов предприятия, установление процентной ставки от выручки или прибыли, а также привлечение дополнительных финансовых источников.

5. Проводите регулярный контроль и анализ резервов

Пример политики формирования резервов

Тип резерва

Условия формирования

Условия использования

Резерв на покрытие неожиданных расходов

3% от выручки

Используется для покрытия неожиданных расходов, связанных с авариями, ремонтами и т.д.

Резерв на выплату отпускных и компенсаций

10% от заработной платы

Используется для выплаты отпускных и компенсаций сотрудникам при увольнении или приостановке деятельности предприятия.

Резерв на обеспечение финансовой устойчивости

5% от прибыли

Используется для обеспечения финансовой устойчивости предприятия в периоды экономического кризиса или других финансовых трудностей.

Важно: Формирование резервов — это важный элемент финансового планирования предприятия. Правильное формирование и использование резервов способствует обеспечению финансовой устойчивости и гарантирует возможность покрытия неожиданных расходов или убытков в будущем

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

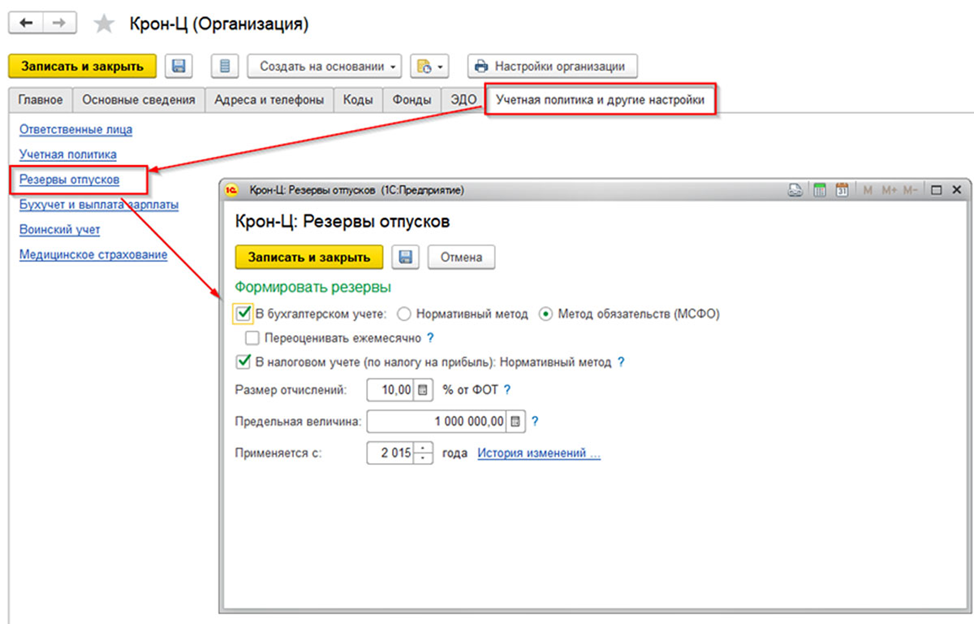

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

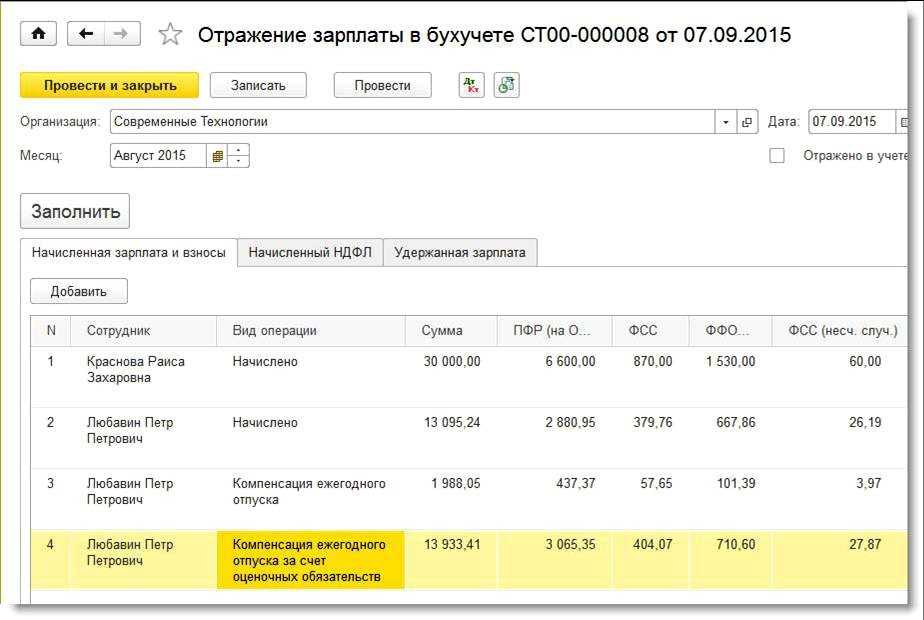

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

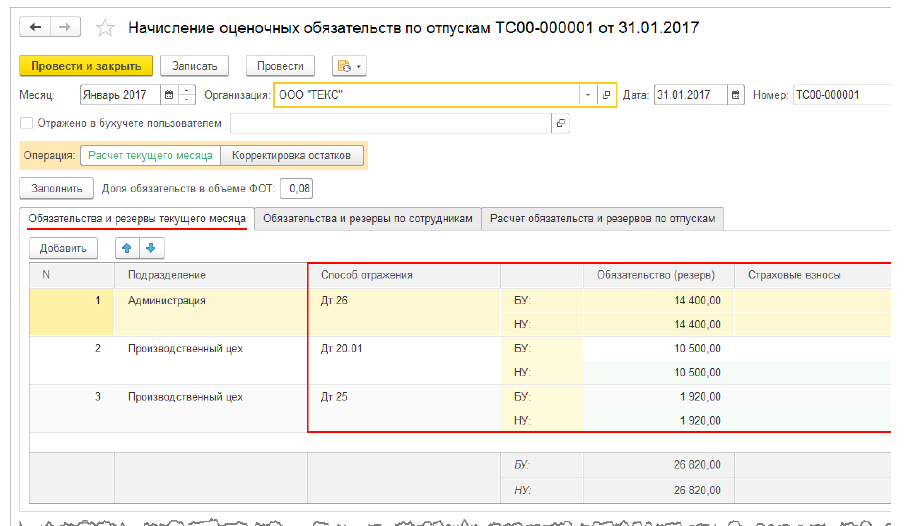

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

- Компенсация ежегодного отпуска в размере 1 988,05 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств в размере 13933,41 руб.

Рис. 1. Документ «Отражение зарплаты в бухучете» за август

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

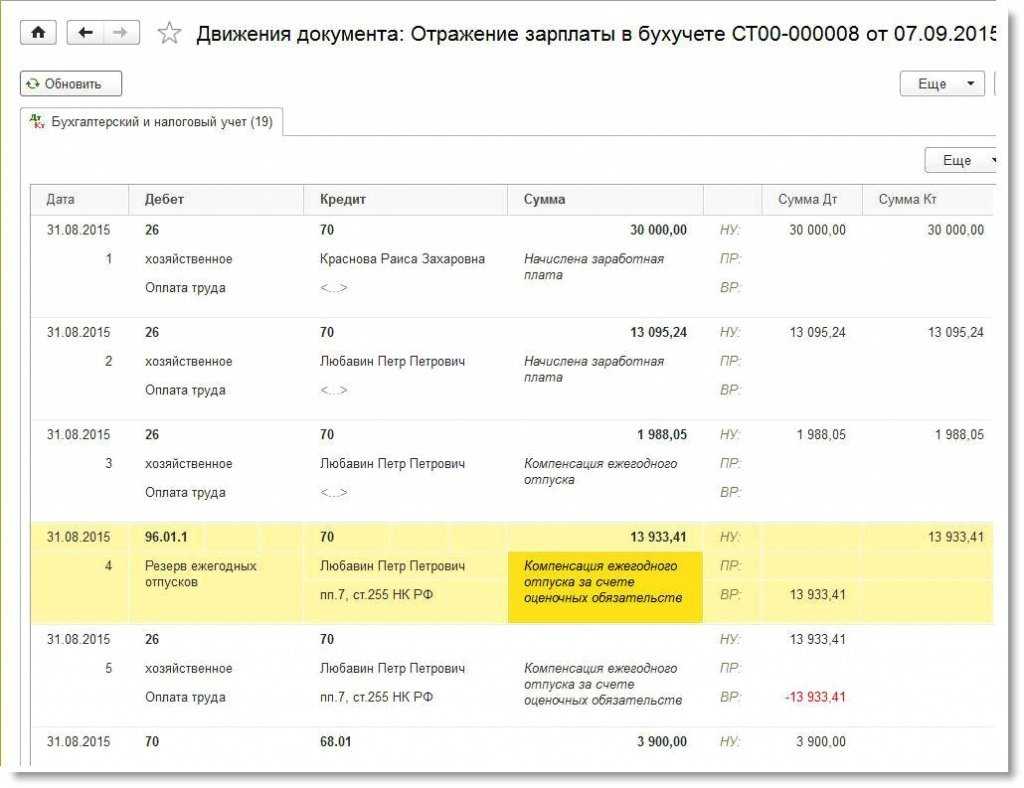

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

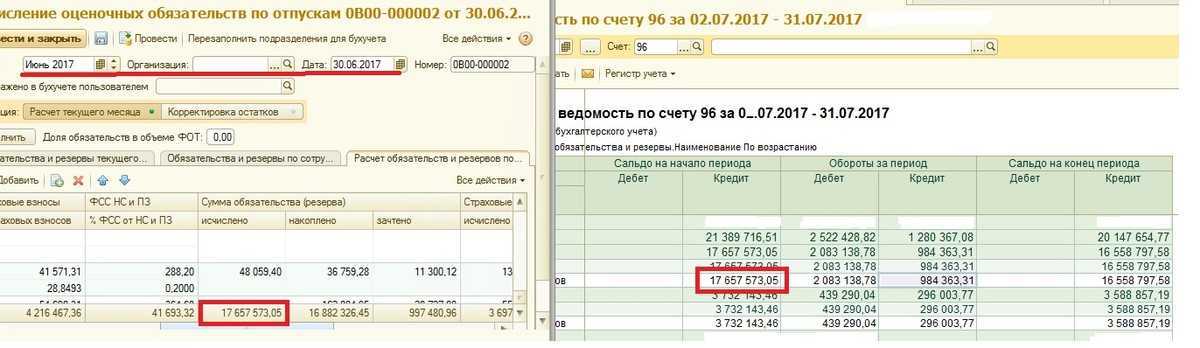

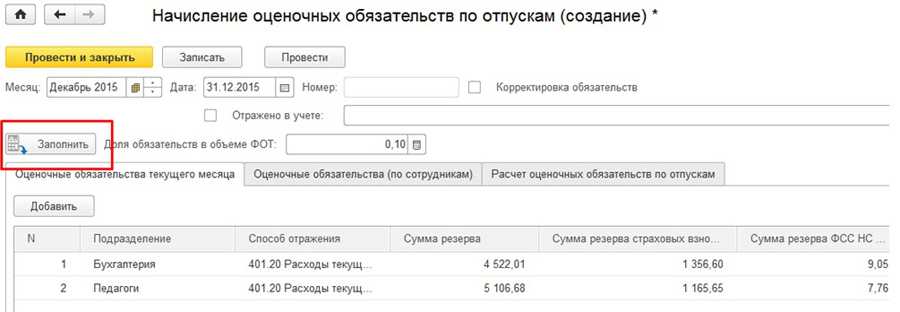

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

Рис. 3. ОСВ по счету 96 за 2015 год (пример 1)

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.39 программы «1С:Бухгалтерия 8» ред. 3.0 в план счетов бухгалтерского учета, включенный в конфигурацию, внесены изменения. К счету 96 «Резервы предстоящих расходов» добавлены субсчета для организации учета оценочных обязательств по оплате предстоящих отпусков расходов по вознаграждениям работников:

- счет 96.01 «Оценочные обязательства по вознаграждениям работникам» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам и страховым взносам, начисленным на суммы этих вознаграждений;

- счет 96.01.1 «Оценочные обязательства по вознаграждениям» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам;

- счет 96.01.2 «Оценочные обязательства по страховым взносам» -предназначен для обобщения информации об оценочных обязательствах по страховым взносам, начисленным на суммы вознаграждений работникам;

- счет 96.09 «Резервы предстоящих расходов прочие» — предназначен для обобщения информации о прочих оценочных обязательствах.

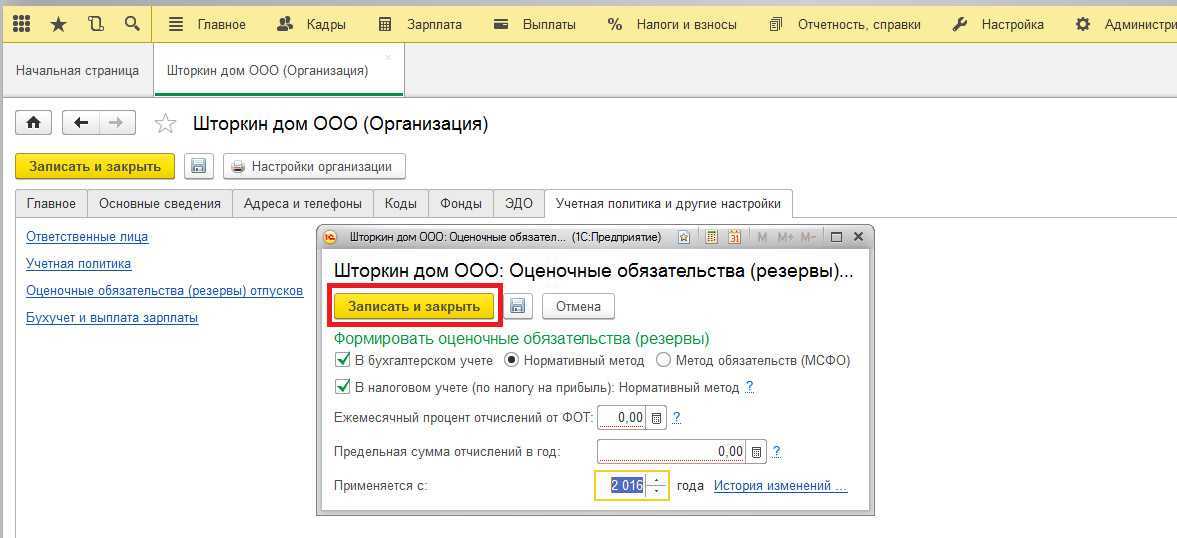

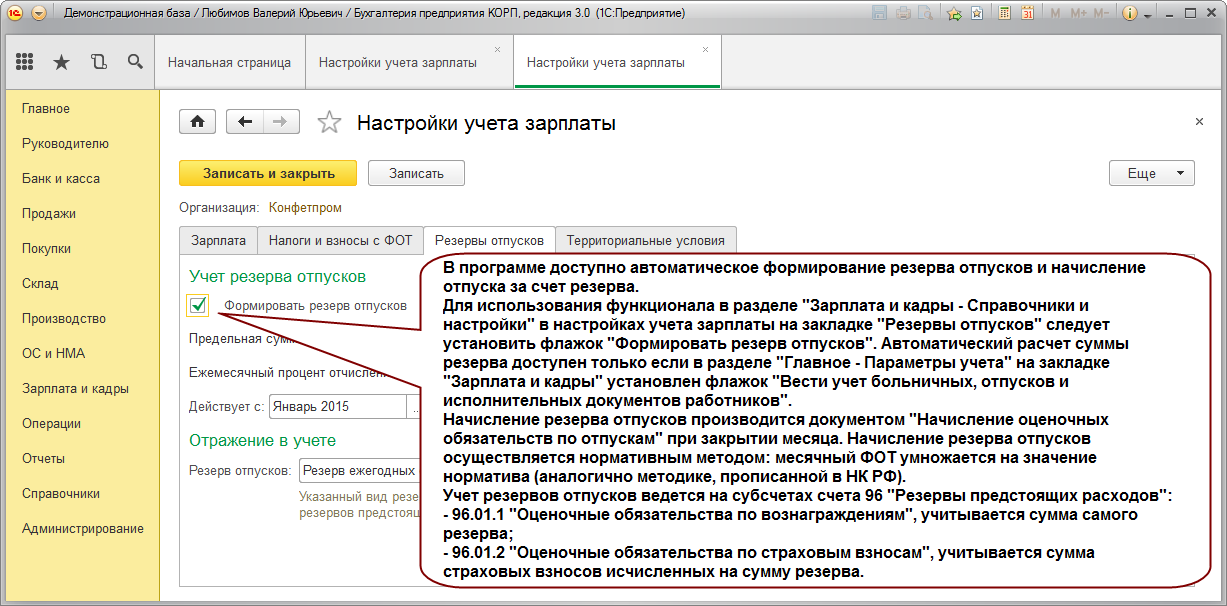

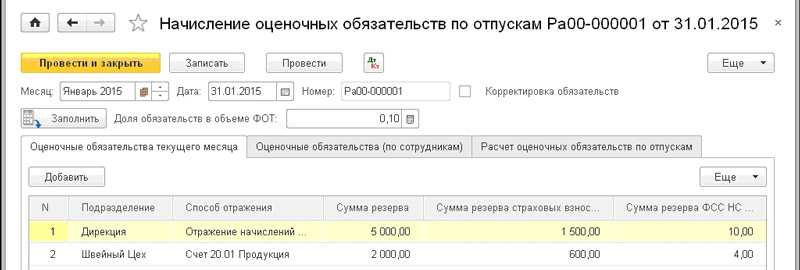

Для использования возможности автоматического формирования оценочных обязательств (резервов) в «1С:Бухгалтерии 8» (ред. 3 0) достаточно установить флаг Формировать резерв отпусков в форме настроек учета зарплаты (рис. 4).

Рис. 4. Настройки учета зарплаты

При синхронизации данных с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) в «1С:Бухгалтерии 8» (ред. 3.0) автоматически создаются документы вида:

- Отражение зарплаты в бухучете (доступны в разделе Зарплата и кадры). После проведения документов данного вида формируются проводки по начислению зарплаты и других выплат работникам, страховых взносов, НДФЛ, а также проводки по начислению отпускных и страховых взносов с отпускных за счет оценочных обязательств в бухгалтерском учете и за счет резервов в налоговом учете;

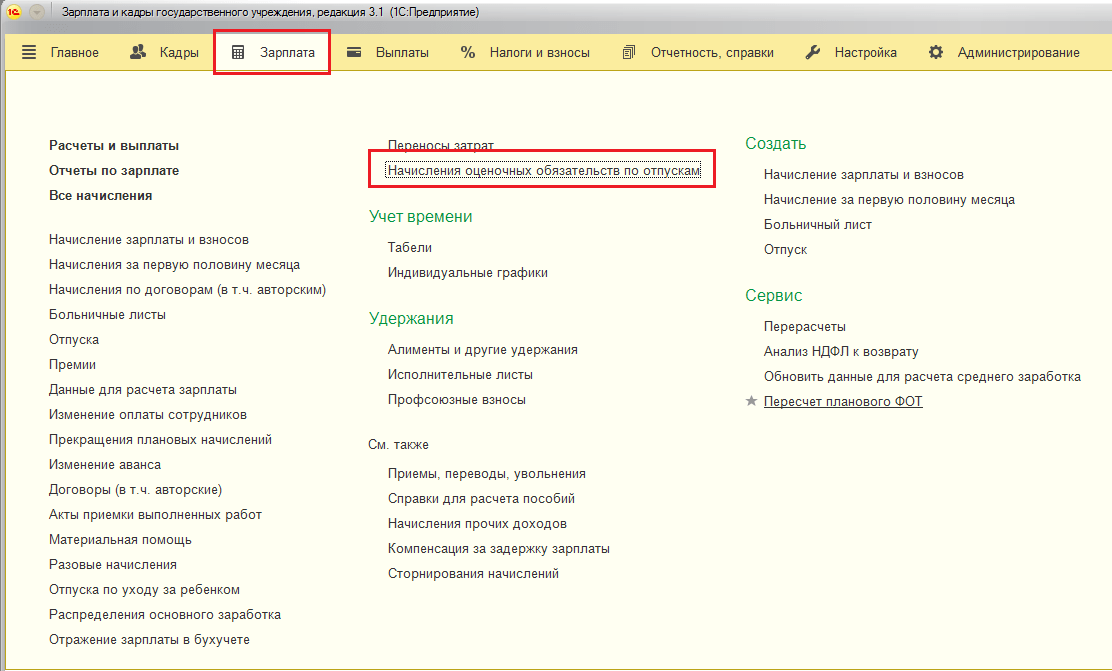

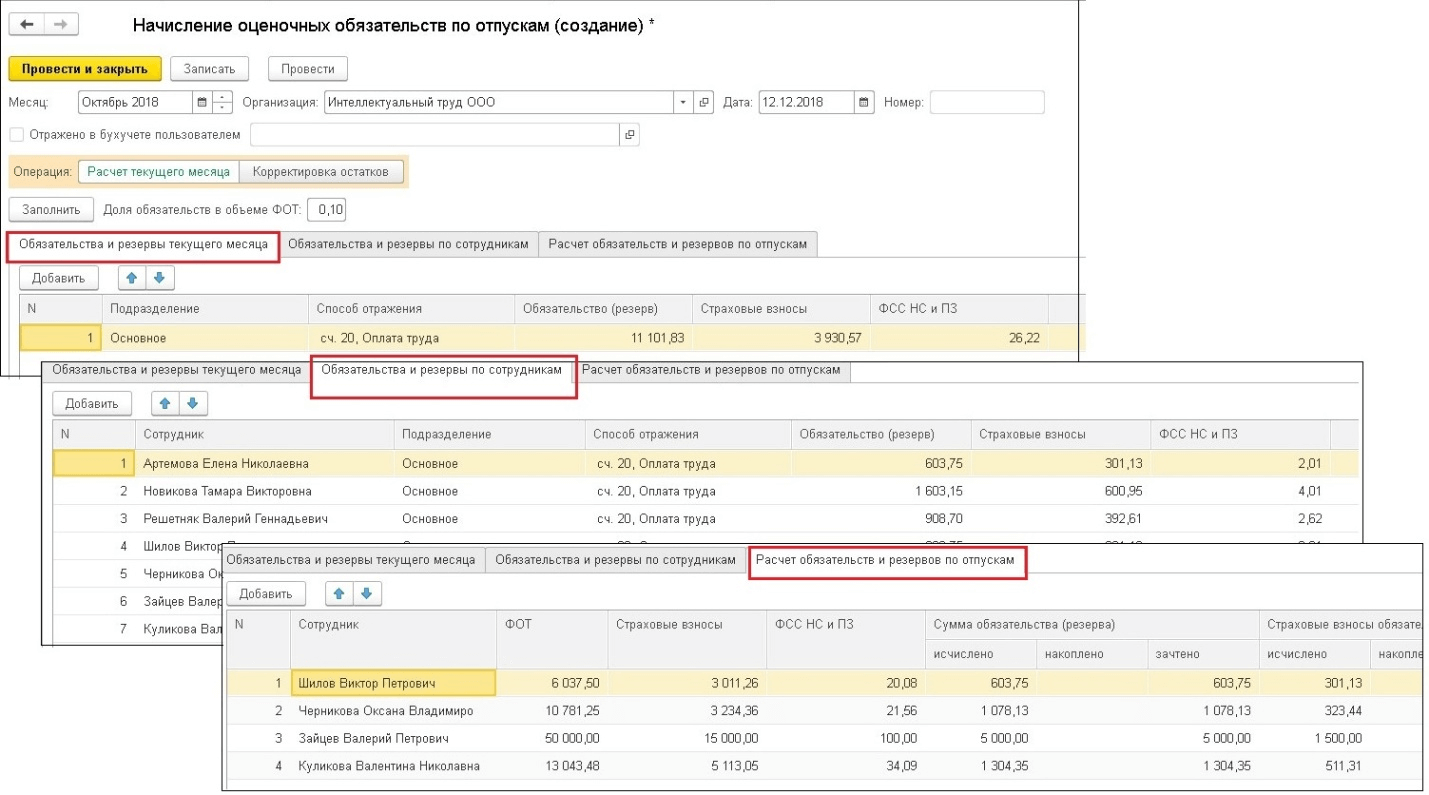

- Начисление оценочных обязательств по отпускам (доступны из обработки Закрытие месяца). После проведения документов данного вида формируются проводки по начислению оценочных обязательств и резервов по отпускам с учетом начисленных страховых взносов.

На рис. 5 представлен документ программы Отражение зарплаты в бухучете за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладка Выплата отпусков за счет оценочных обязательств не отображается

Рис. 5. Документ «Отражение зарплаты в бухучете»

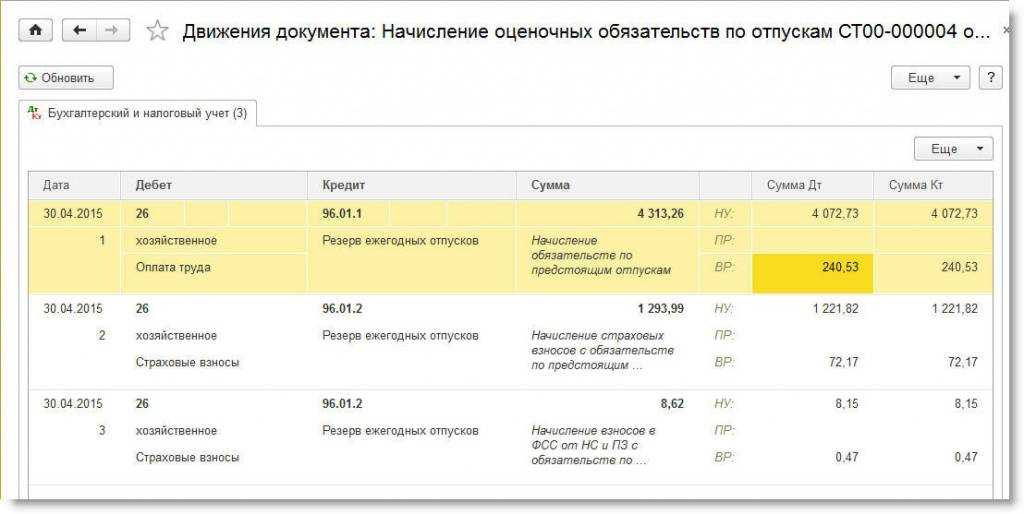

Поскольку начисленная сумма отпускных за апрель не превышает сформированную на этот момент сумму оценочных обязательств и сумму резервов, то разниц между данными бухгалтерского и налогового учета не возникает (рис. 6).

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

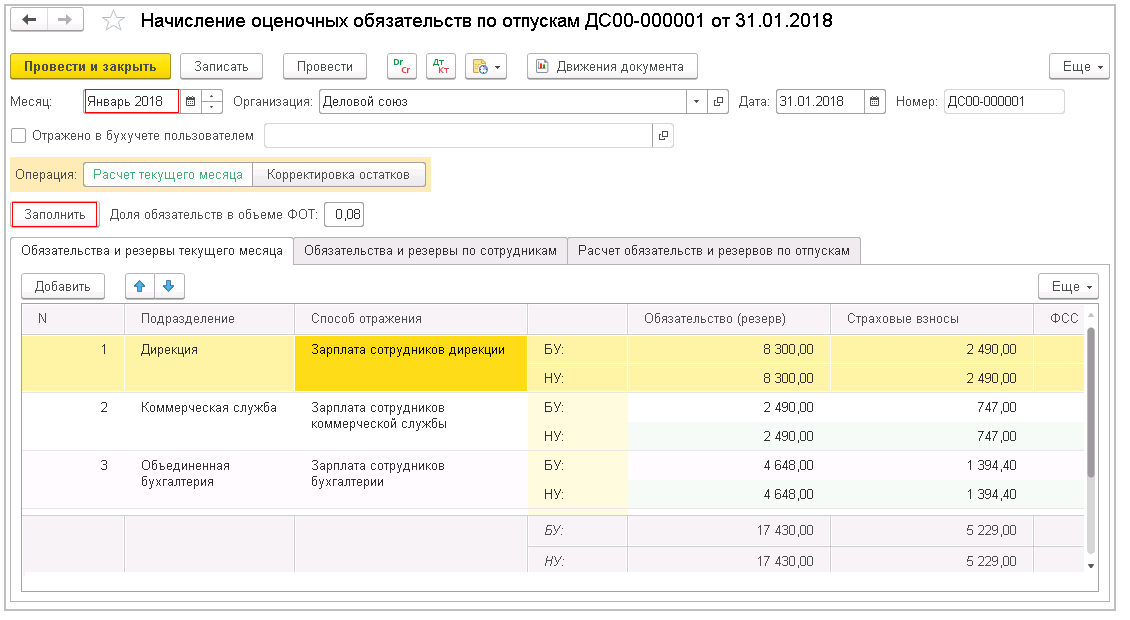

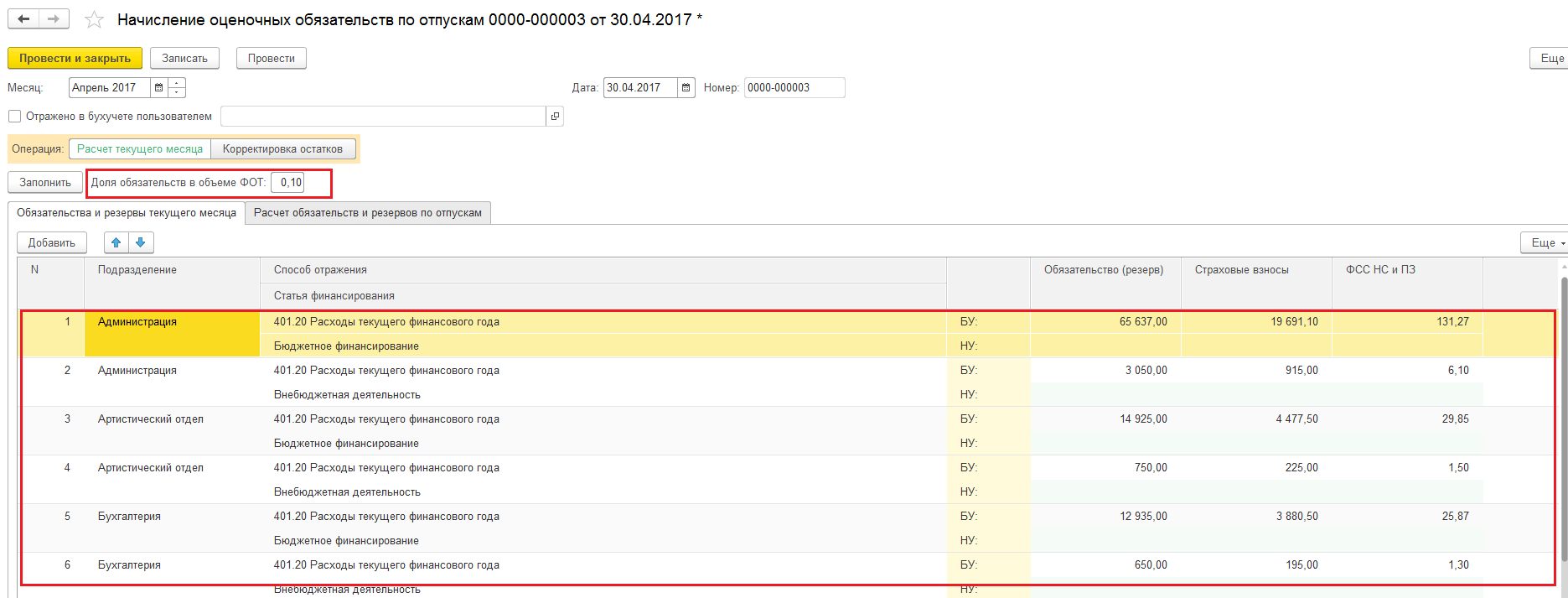

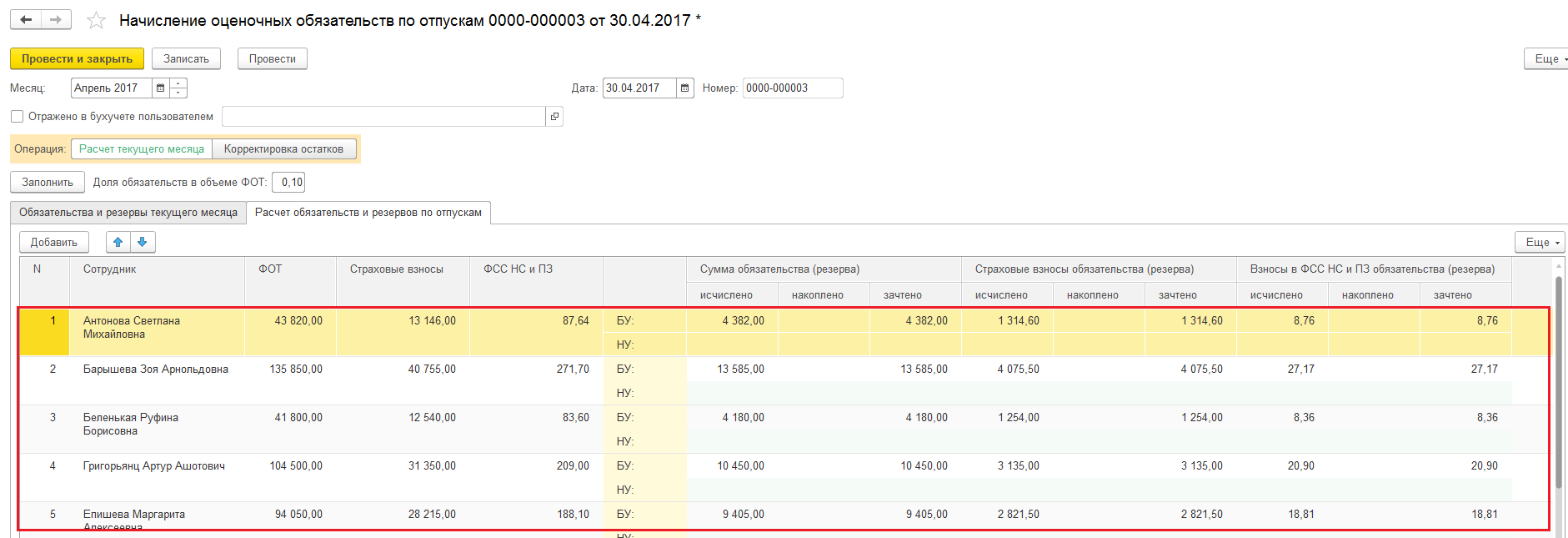

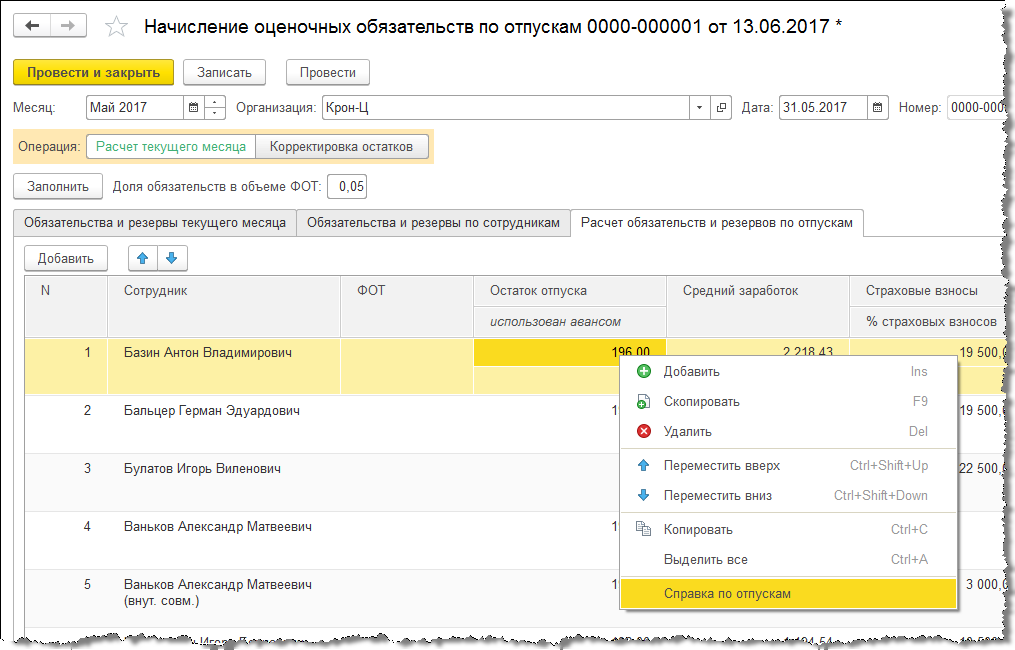

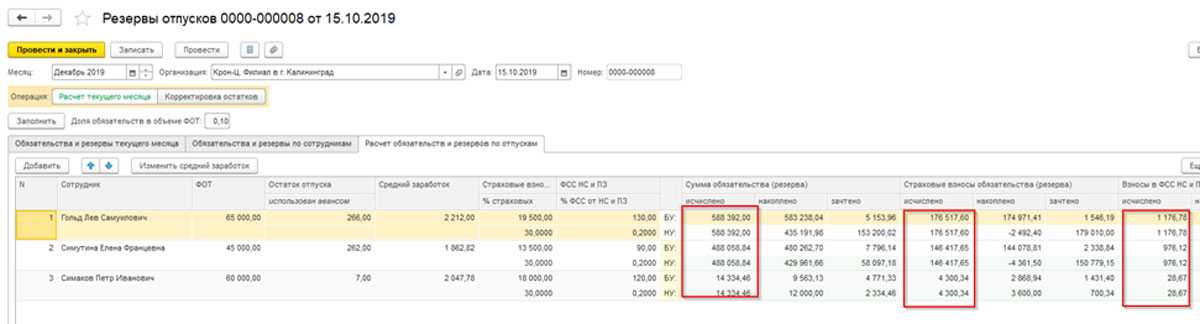

На рис. 7 представлен документ Начисление оценочных обязательств по отпускам за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладки Оценочные обязательства (по сотрудникам) и Расчет оценочных обязательств по отпускам не отображаются

Рис. 7. Документ «Начисление оценочных обязательств по отпускам»

Поскольку методика расчета оценочных обязательств и резервов отличается, то ежемесячно возникают вычитаемые (рис. ![]() или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

Рис. 8. Проводки по начислению оценочных обязательств и резервов