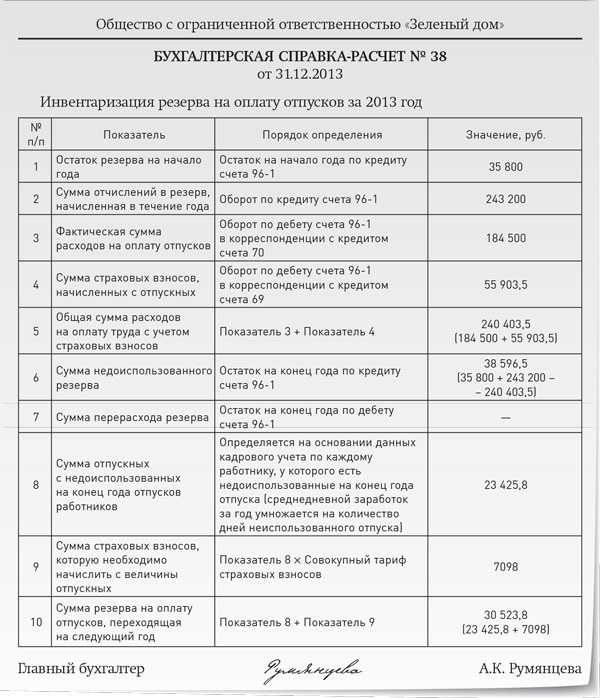

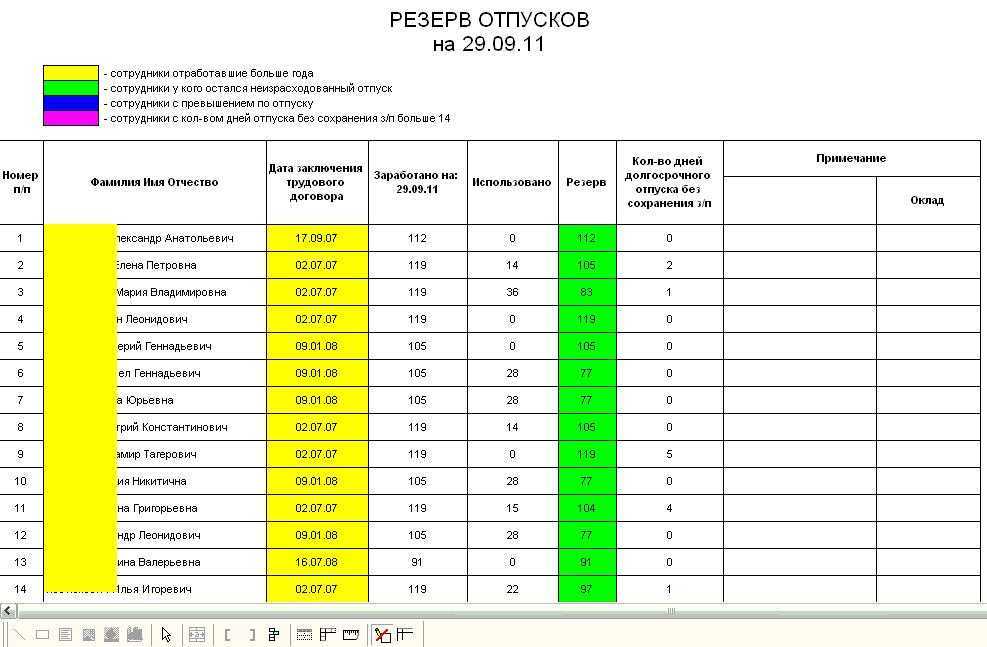

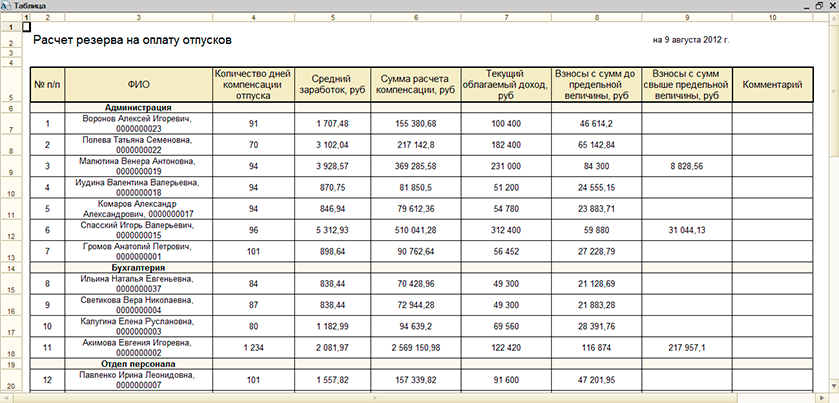

Инвентаризация резерва на оплату отпусков

Как правило, в конце года в учреждениях проводится сплошная инвентаризация. Бухгалтеры должны в том числе проверить счет 0 401 60 000 «Резервы предстоящих расходов».

При инвентаризации резервов на предстоящую оплату отпусков работникам необходимо (п. 3.49, 3.50 Методических указаний по инвентаризации, утвержденных Приказом Минфина РФ от 13.06.1995 № 49):

-

проверить правильность и обоснованность созданного резерва (соответствует ли он требованиям законодательства);

-

при необходимости скорректировать резерв исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и уплату страховых взносов.

Люди также спрашивают

Как рассчитать резерв отпусков на 2024 год?

Расчет резерва отпусков на 2024 год по каждому сотруднику подсчитать количество неиспользованных отпускных дней на отчетную дату;рассчитать средний дневной заработок каждого сотрудника. … определить суммы отпускных, которые полагаются сотрудникам на отчетную дату.

Как рассчитать резерв отпусков на следующий год?

Методы расчета резерва. Расчет выполняется по формулам: Резерв на отпуск = Расчетная база + процент отчислений; Резерв по взносам = Сумма взносов с расчетной базы процент отчислений. В расчетную базу включаются все начисления, учитываемые при расчете среднего заработка (этот показатель не редактируется).

Как создать резерв на оплату отпусков?

Резерв (МСФО) = Ртм – Рпм, где: Ртм – это сумма всех причитающихся сотруднику отпускных на данный момент. Ртм = Средний заработок * кол-во дней отпуска. Рпм – это сумма резерва, начисленная за прошлый месяц, за вычетом фактически начисленных сумм отпускных.

Что делать с резервом отпусков в конце года?

(quot;Главная книгаquot;, 2021, N 4)Вот мы и перешли к самому актуальному вопросу. Что делать с остатком отпускного резерва в конце года? На 31 декабря надо провести инвентаризацию резерва, соотнеся реальные расходы на оплату отпусков работников с зарезервированными суммами lt;11gt;.

Списание оценочных обязательств и резервов

Расчет достаточности накопленного резерва ведется отдельно по каждому сотруднику.

В зависимости от того, хватает или нет накопленных сумм оценочных обязательств и/или резервов на отпускные текущего месяца по сотруднику, в документе Отражение зарплаты в бухучете формируются различные Виды операций. Далее эти Виды операций в бухгалтерской программе формируют различные проводки:

| Вид операции | БУ, счет ДТ |

НУ, счет ДТ |

Формирование оцен.обяз-в | Формирование резервов | Комментарий |

| Ежегодный отпуск | Счет затрат | Счет затрат | + | — | ОО не хватает |

| Ежегодный отпуск за счет оценочных обязательств | 96 | Счет затрат | + | — | ОО хватает |

| Ежегодный отпуск за счет оценочных обязательств и резервов | 96 | 96 | + | + | ОО и резервов хватает |

| Ежегодный отпуск за счет резервов | Счет затрат | 96 | + | + | ОО не хватает, достаточность резервов не проверяется (они всегда за счет 96 счета) |

| Компенсация ежегодного отпуска | Счет затрат | Счет затрат | + | + | ОО не хватает, резервы всегда за счет затрат |

| Компенсация ежегодного отпуска за счет оценочных обязательств | 96 | Счет затрат | + | + | ОО хватает, компенсация отпуска всегда за счет затрат |

Рассмотрим поведение программы 1С на примере.

В нашем примере получается, что накопленных сумм обязательств и резервов полностью не хватает на сумму отпускных, и эта сумма равна:

4 778,13 (сумма отпускных) – 4 000 (накопленные обязательства и резервы) = 778,13 руб.

Так как происходит формирование оценочных обязательств (в БУ) и резервов (в НУ), то сумма в размере 4 000 руб., на которую хватает оценочных обязательств и резервов, отражается в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств по Виду операции — Ежегодный отпуск за счет оценочных обязательств и резервов (согласно вышеприведенной таблице):

Оставшаяся сумма в размере 778,13 руб., на которую оценочных обязательств и резервов не хватило, проходит по Виду операции — Ежегодный отпуск за счет резервов:

Далее эта информация попадает на вкладку Начисленная зарплата и взносы:

После синхронизации данных между 1С: ЗУП 3 и 1С:Бухгалтерия 3 в бухгалтерской программе появляется документ Отражение зарплаты в бухучете (Зарплата и кадры – Отражения зарплаты в бухучете). Для того, чтобы появились по нему проводки, следует установить флажок Отражено в бухучете:

Согласно вышеприведенной таблице в нашем примере сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 4 000 руб. — в БУ и в НУ в Дебет счета 96.01.1.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 778,13 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.1, т.к. в НУ не проверяется достаточной накопленных резервов:

По такому же принципу будут сформированы проводки по страховым взносам и взносам «на травматизм», только вместо субсчета 96.01.1 будет использовать субсчет 96.01.2.

Рассмотрим на примере взносов «на травматизм».

Сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 8 руб. — в БУ и в НУ в Дебет счета 96.01.2.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 1,56 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.2, т.к. в НУ не проверяется достаточной накопленных резервов:

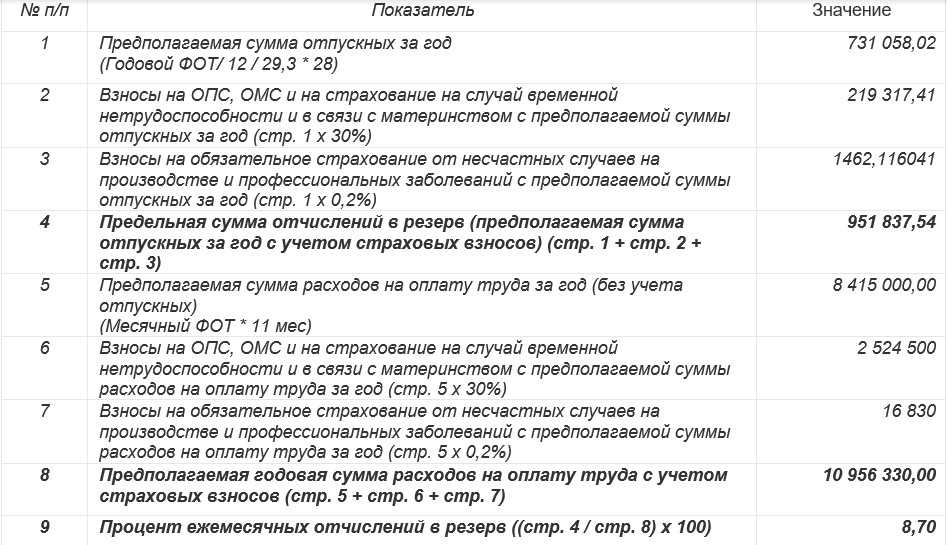

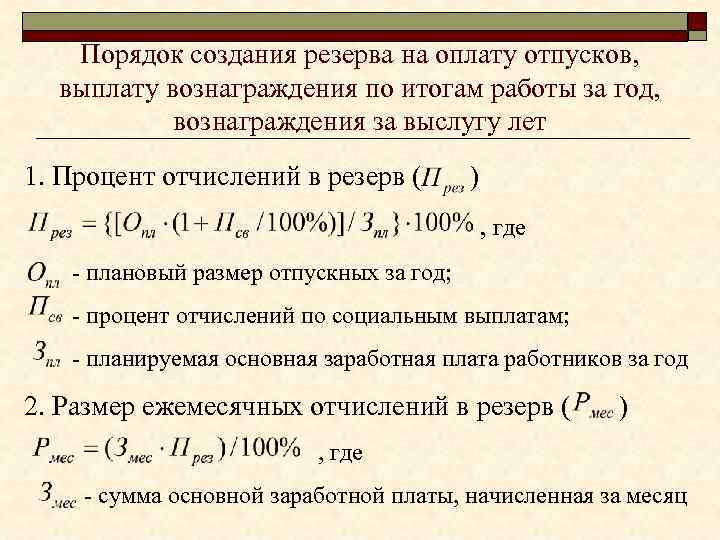

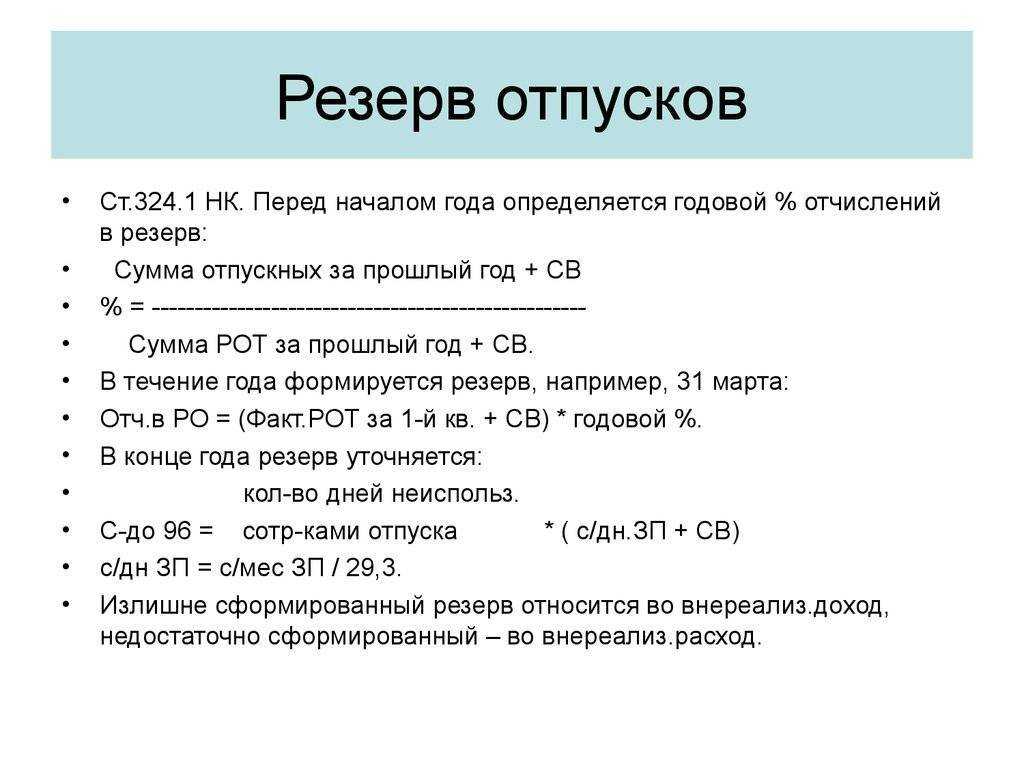

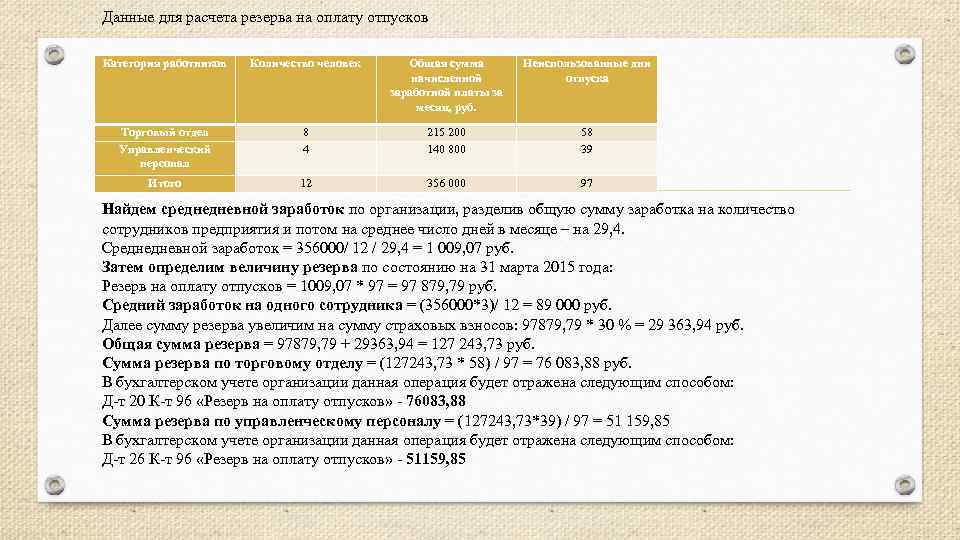

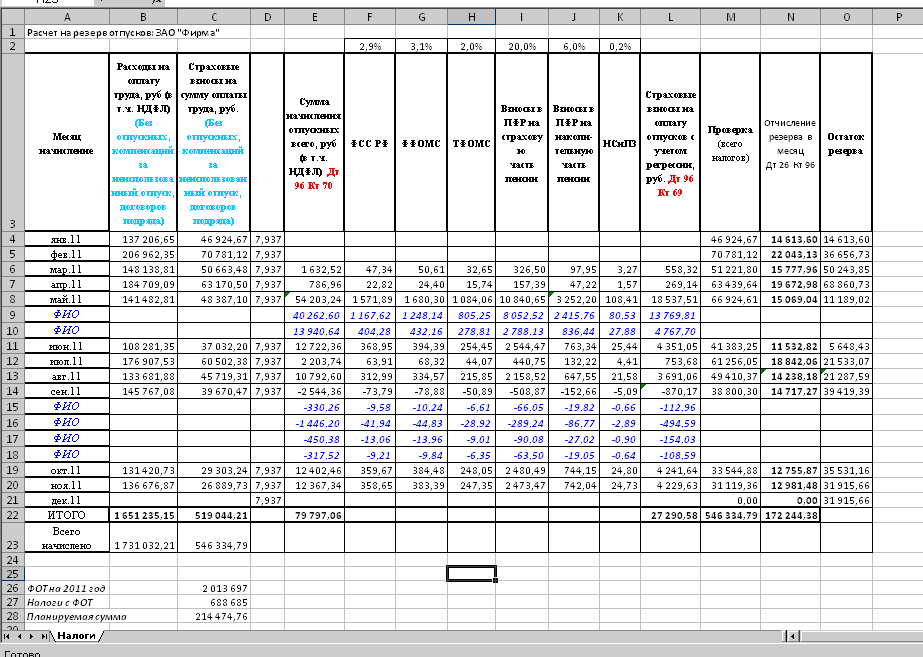

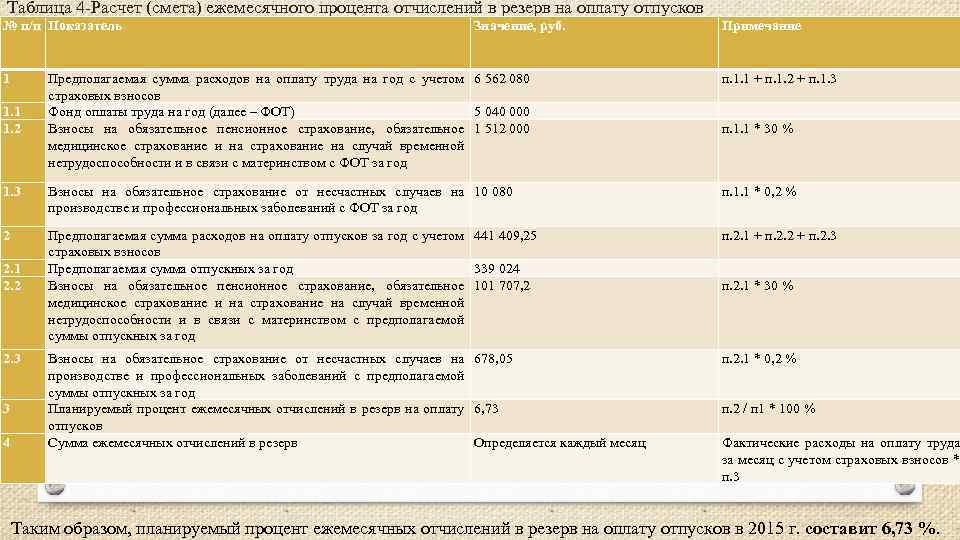

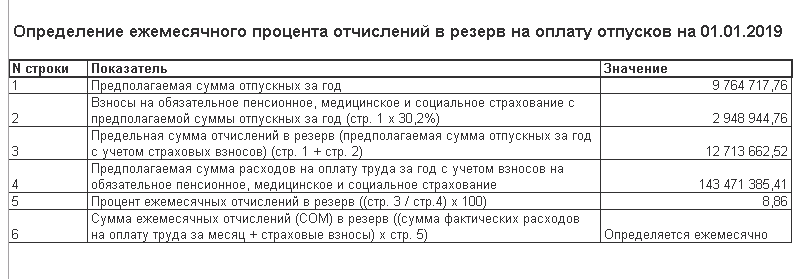

Пример расчета процента отчислений в резерв отпусков

Для определения процента отчислений можно использовать формулу:

Планируемая сумма отпускных и взносов / Планируемая сумма по оплате труда и взносам * 100%

Следует отметить, что субъект самостоятельно устанавливает планируемые суммы отпускных, оплаты труда и страхвзносов в соответствии с численностью персонала, тарифными ставками и окладами и т. д.

Для определения ежемесячного размера отчислений с учетом установленного процента используется формула:

Сумма по оплате труда и взносам * Процент

Если в каком-то месяце сумма всех предыдущих отчислений превысила определенный ранее лимит отчислений, то размер отчисления нужно определить по особой формуле:

Предельная величина отчислений в резерв ─ Фактический размер отчислений с начала года

В следующие месяцы отчисления рассчитывать не надо.

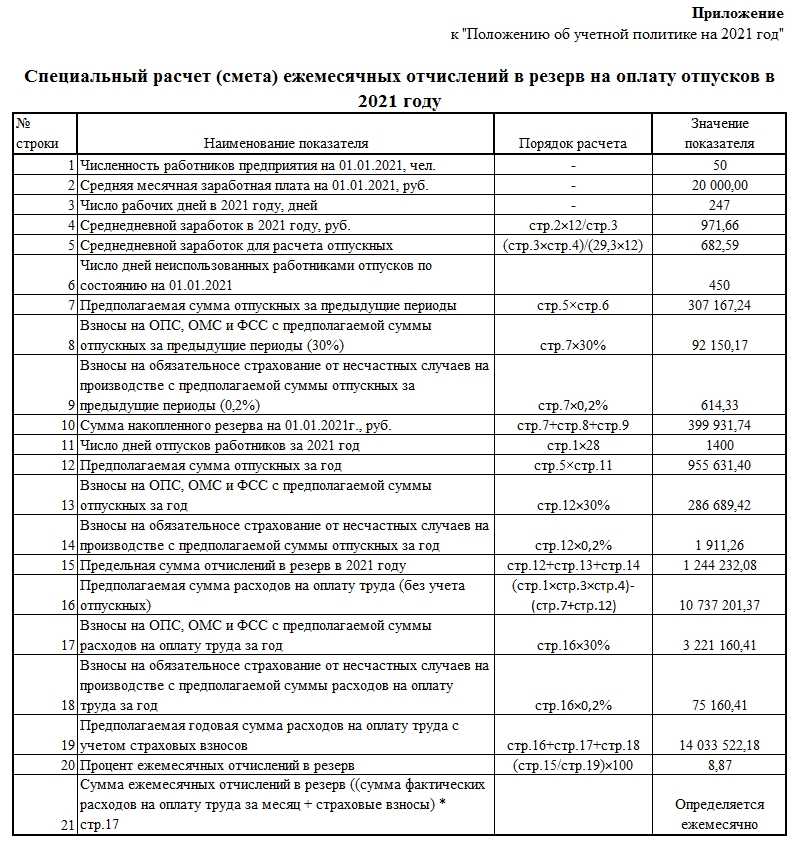

Пример

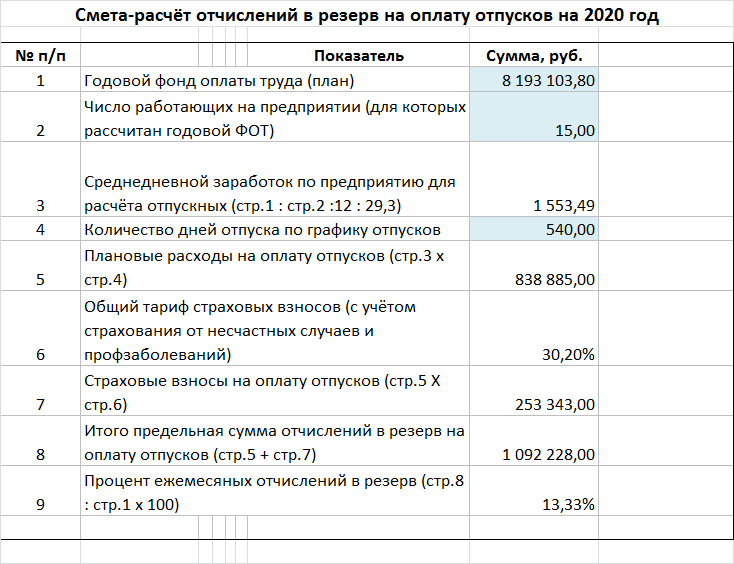

Компания ООО «Альфа» должна сформировать резерв отпусков в налоговом учете на будущий календарный год, производя ежемесячные отчисления в текущем. На первом этапе нужно определить процент ежемесячных отчислений:

|

№ п/п |

Показатель |

Сумма, руб. |

| 1 | Планируемая величина расходов на отпуска | 500 000 |

| 2 | Страховые взносы с отпусков (стр. 1 * 30,2%) | 151 000 |

| 3 | Итого планируемая величина расходов на отпуска и страховые взносы (стр. 1 + стр. 2) ─ лимит отчислений в резерв | 651 000 |

| 4 | Планируемая величина расходов на оплату труда | 6 000 000 |

| 5 | Страховые взносы с расходов на оплату труда (стр. 4 * 30,2%) | 1 812 000 |

| 6 | Итого планируемая величина расходов на оплату труда и страховые взносы (стр. 4 + стр. 5) | 7 812 000 |

| 7 | Ежемесячный процент отчислений в резерв отпусков (стр. 3 / стр. 6 * 100%) | 8,33% |

Отличие налогового и бухгалтерского учета

Таблица 3.

| Бухгалтерский учет | Налоговый учет |

| Процесс создания установлен ученой политикой предприятия | Процесс создания установлен Налоговым Кодексом РФ |

| Вести обязаны все, кроме организаций, которые ведут упрощенный учет | Вести имеют право организации, которые являются плательщиками налога на прибыль |

| Дата создания – дата приказа | Создается в начале года |

Отличия бухгалтерского и налогового учета резерва включают процесс создания резерва, его пополнение, его использование, а также в отражении неиспользованных сумм. Все эти моменты должны быть отражены в учетной политике организации.

Вопрос: «Каковы источники формирования отпускного резерва?»

Размер определяется фирмой самостоятельно. Источником финансирования может быть фонд оплаты труда работников. Либо он может быть сформирован за счет страховых взносов по травматизму, либо за счет страховых взносов.

Вопрос: «Что делать с неизрасходованными суммами отпускного резерва на конец года?»

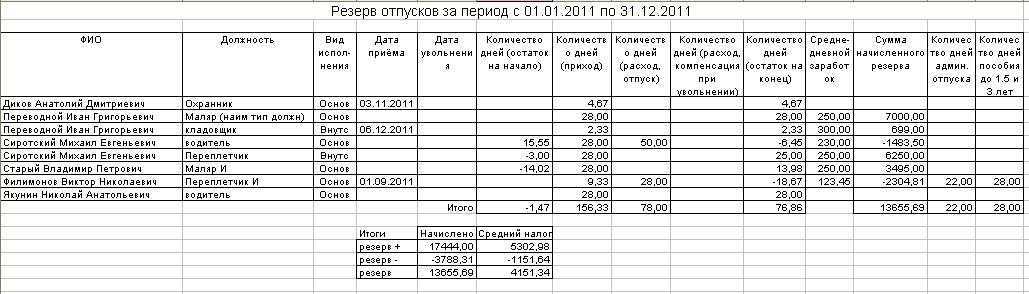

Каждый год необходимо делать инвентаризацию резерва. Если на конец года есть остаток, то его необходимо перенести на следующий год и учесть при формировании резерва на следующий год.

Отражение резерва в учетной политике

- порядок расчета отпускного резерва;

- с какой периодичностью он будет создаваться;

- какие виды учетных регистров будут использоваться бухгалтерами для отражения отпускного резерва.

Если в отчетном году юридическим лицом был создан такой резерв, отказаться от него работодатель сможет только в начала следующего года, после внесения соответствующих изменений в учетную политику. В учетной политике помимо отпускного резерва юридическое лицо должно отражать следующие моменты:

- каким способом будет проводиться резервирование;

- максимальная сумма отчислений в отпускной резерв;

- величина ежемесячных отчислений в процентном соотношении.

Бухгалтерские записи по отражению в учете операций по формированию и использованию резервов

В учете автономного и бюджетного учреждений должны быть составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

|

Создание резерва |

||

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

0 401 20 211 |

0 401 60 211* |

|

– по страховым взносам |

0 401 20 213 |

0 401 60 213* |

|

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков**: |

||

|

– по выплатам работникам |

0 506 90 211 |

0 502 99 211 |

|

– по страховым взносам |

0 506 90 213 |

0 502 99 213 |

|

Использование резерва |

||

|

Начислены отпускные за отработанное время: |

||

|

– за счет резерва |

0 401 60 211* |

0 302 11 737 |

|

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) |

0 401 20 211 |

0 302 11 737 |

|

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» |

0 506 10 211 |

0 502 11 211 |

* Детализация по счету 0 401 60 000 осуществляется в рамках формирования учетной политики. Пример детализации содержится в Письме Минфина РФ № 02-07-07/28998.

** Уточнение ранее сформированного резерва отражается на дату его расчета:

-

дополнительной бухгалтерской записью – в случае увеличения сформированного резерва;

-

путем сторнирования записи – в случае уменьшения суммы ранее сформированного резерва.

В учете казенного учреждения будут составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

|

Создание резерва |

||

|

Сформирован резерв на оплату отпусков за фактически отработанное время: |

||

|

– по выплатам работникам |

1 401 20 211 |

1 401 60 211 |

|

– по страховым взносам |

1 401 20 213 |

1 401 60 213 |

|

Отражены в учете расходные обязательства по формированию резервов на оплату отпусков*: |

||

|

– по выплатам работникам |

1 501 93 211 |

1 502 99 211 |

|

– по страховым взносам |

1 501 93 213 |

1 502 99 213 |

|

Использование резерва |

||

|

Начислены отпускные за отработанное время: |

||

|

– за счет резерва |

1 401 60 211 |

1 302 11 737 |

|

– в случае, если сумма резерва меньше суммы начисленных отпускных (на сумму превышения начисленных отпускных над суммой резерва) |

1 401 20 211 |

1 302 11 737 |

|

Отражены расходные обязательства по выплате начисленных отпускных за счет ранее созданного резерва. Одновременно уменьшаются ранее отраженные обязательства методом «красное сторно» |

1 501 13 211 |

1 502 11 211 |

Уточнение ранее сформированного резерва отражается дополнительной бухгалтерской записью либо путем сторнирования записи (см. разъяснения выше).

Важно: резерв используется только на покрытие тех затрат, в отношении которых он изначально создан.

Пример 2.

Воспользуемся условиями примера 1. Учетной политикой автономного учреждения предусмотрено, что резерв на оплату отпусков создается ежегодно на последнее число календарного года исходя из средней заработной платы, рассчитанной по учреждению в целом. По данным кадровой службы:

-

количество дней неиспользованного отпуска – 190;

-

количество планируемых дней отпуска в 2020 году – 1 400;

-

средняя дневная заработная плата – 950 руб.

При этом на 31.12.2019 имеется неиспользованный резерв в размере 85 000 руб.

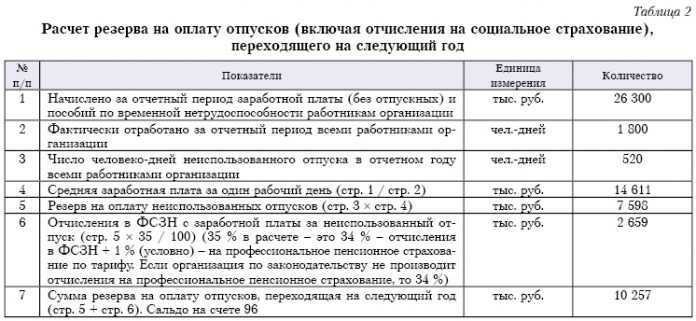

Сумма начисленного резерва по неиспользованным отпускам по состоянию на 31.12.2019 – 180 550 руб. (190 дн. х 950 руб.). Поскольку на отчетную дату на балансе имеется неизрасходованный резерв и его сумма меньше вновь начисленного резерва, уточнение ранее сформированного резерва будет отражено дополнительной бухгалтерской записью в размере разницы между суммой вновь начисленного резерва и суммой неизрасходованного резерва – 95 550 руб. (180 550 – 85 000). Размер ежемесячных отчислений в резерв составит 110 833 руб.

В бухгалтерском учете должны быть сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

На 31.12.2019 |

|||

|

Скорректирован резерв на оплату отпусков за фактически отработанное время |

0 109 60 211 |

2 401 60 211 |

95 550 |

|

Скорректированы обязательства по формированию резервов на оплату отпусков |

0 506 90 211 |

2 502 99 211 |

95 550 |

|

На 31.01.2020 (и далее на последнее число месяца) |

|||

|

Начислен резерв на оплату отпусков за фактически отработанное время |

0 109 60 211 |

2 401 60 211 |

110 833 |

|

Отражены отложенные обязательства по формированию резервов на оплату отпусков |

2 506 90 211 |

2 502 99 211 |

110 833 |

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

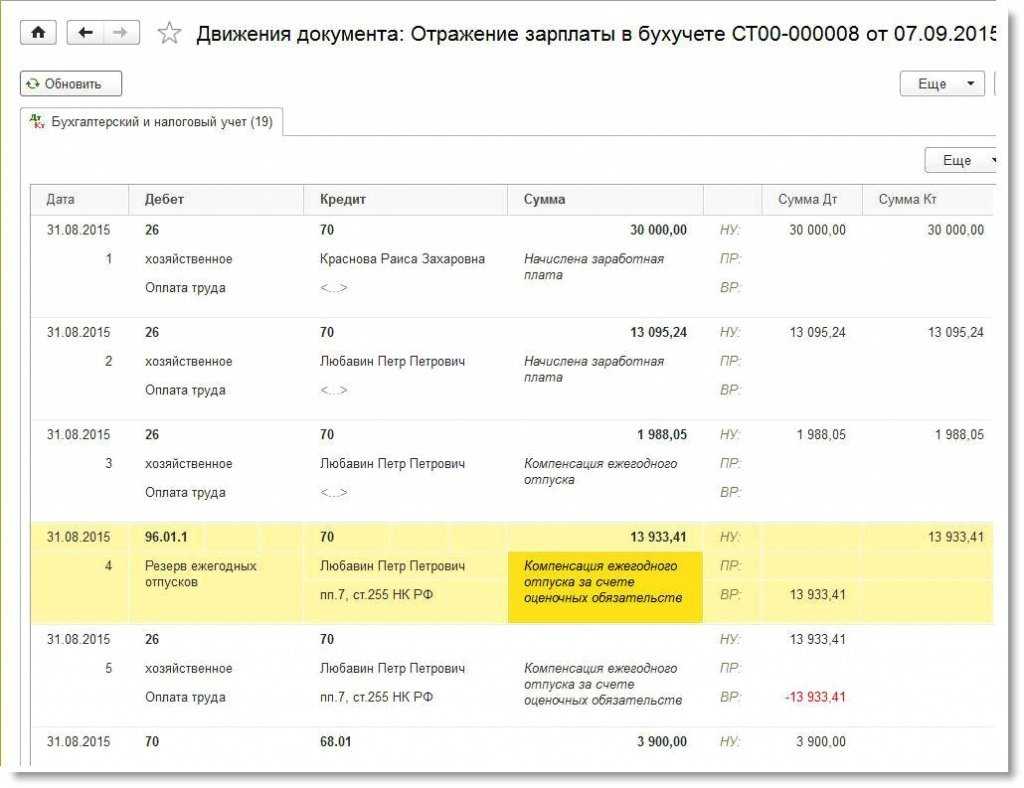

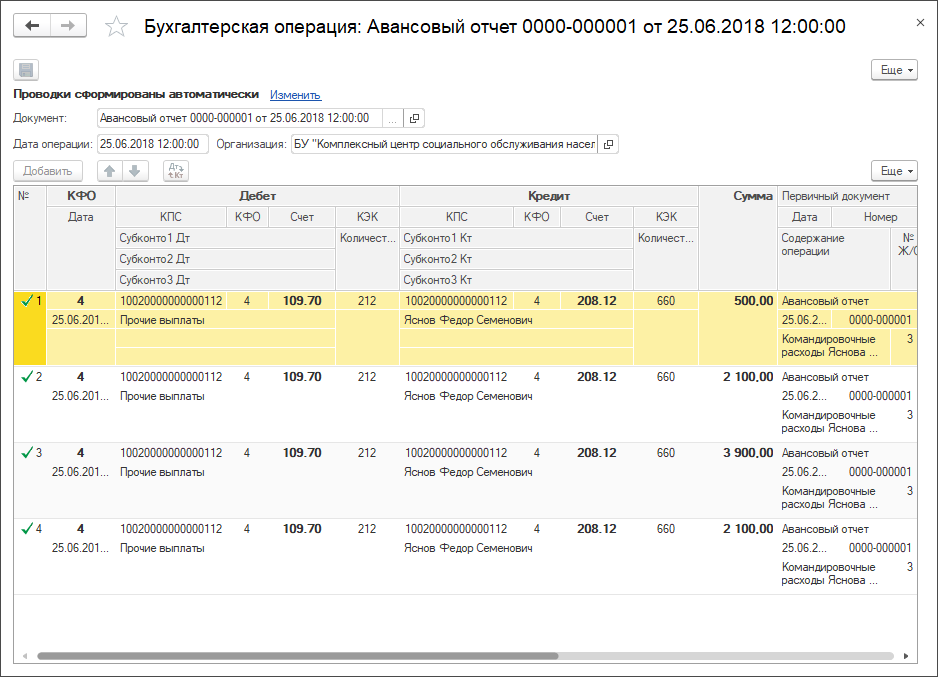

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

- Компенсация ежегодного отпуска в размере 1 988,05 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств в размере 13933,41 руб.

Рис. 1. Документ «Отражение зарплаты в бухучете» за август

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

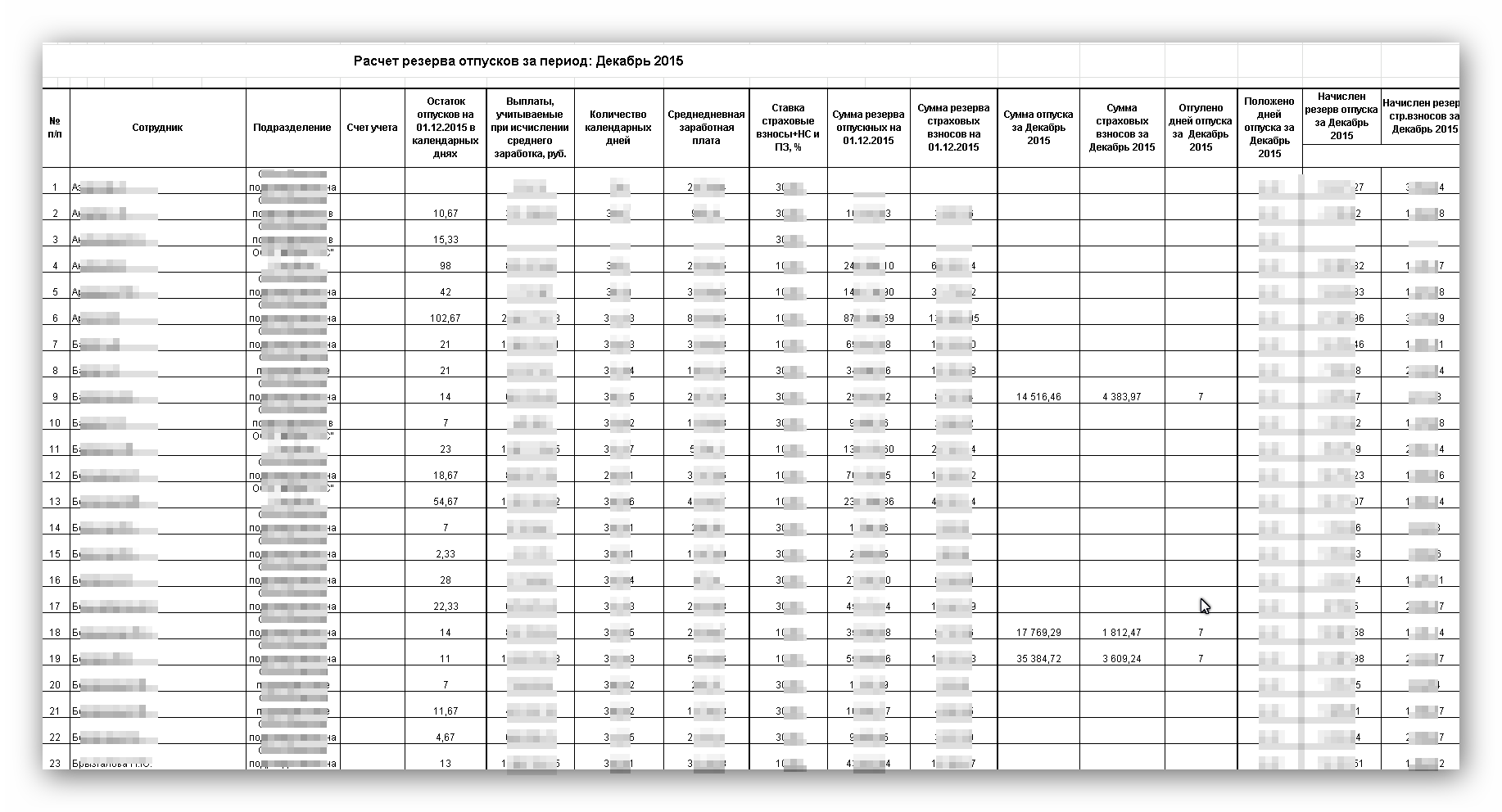

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

Рис. 3. ОСВ по счету 96 за 2015 год (пример 1)

Вариант 1: самый простой

Наиболее простой вариант — планирование суммы, аналогичной израсходованной на отдых, и взносов по страхованию в текущем году. Создается при этом методе резерв один раз — 31 декабря. Правда, обязательство в данном варианте будет превышено, так как наниматель еще не должен сотрудникам столько денег.

Пример.

ООО «Компания» формирует оценочное обязательство по отпускным суммам один раз в год. За 2020 год были выплачены отпускные в размере 100 000 руб., также на них начислены страховые взносы в размере 30 200 руб. (100 000 × 30,2 %). На 31.12.2018 бухгалтер сделал проводку:

| Дебет | Кредит | Сумма | Операция |

| 44 | 96 | 130 200 | Сформирован резерв отпусков на 2020 год |

Основные отличия отпускного резерва в бухгалтерском и налоговом учете

Чтобы понять, чем отличается процесс формирования и использования отпускного резерва в налоговом и бухгалтерском учете нужно рассмотреть основные моменты:

| Налоговый учет | Бухгалтерский учет |

| Отпускной резерв компания создает в начале отчетного года. Цель его создания – для включения расходов на отпуска в состав расходов на оплату зарплаты | Процесс создания отпускного резерва отражается в отчетности в тот день, когда был издан соответствующий приказ по предприятию |

| Процесс создания регламентируется Налоговым Кодексом РФ | Порядок создания отпускного резерва определяет компания |

| Формирование отпускного резерва является правом юридического лица, являющегося плательщиком налога на прибыль | Формирование является обязательным для всех организаций, кроме тех, которые используют упрощенный налоговый режим |

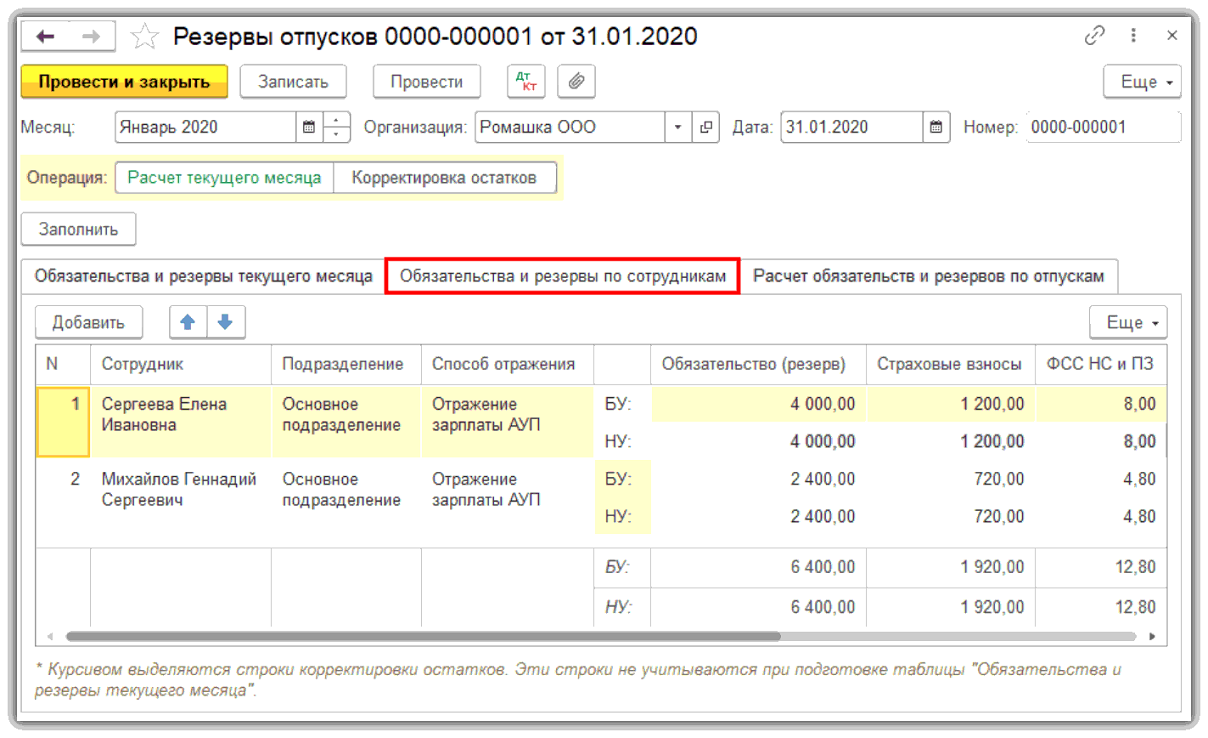

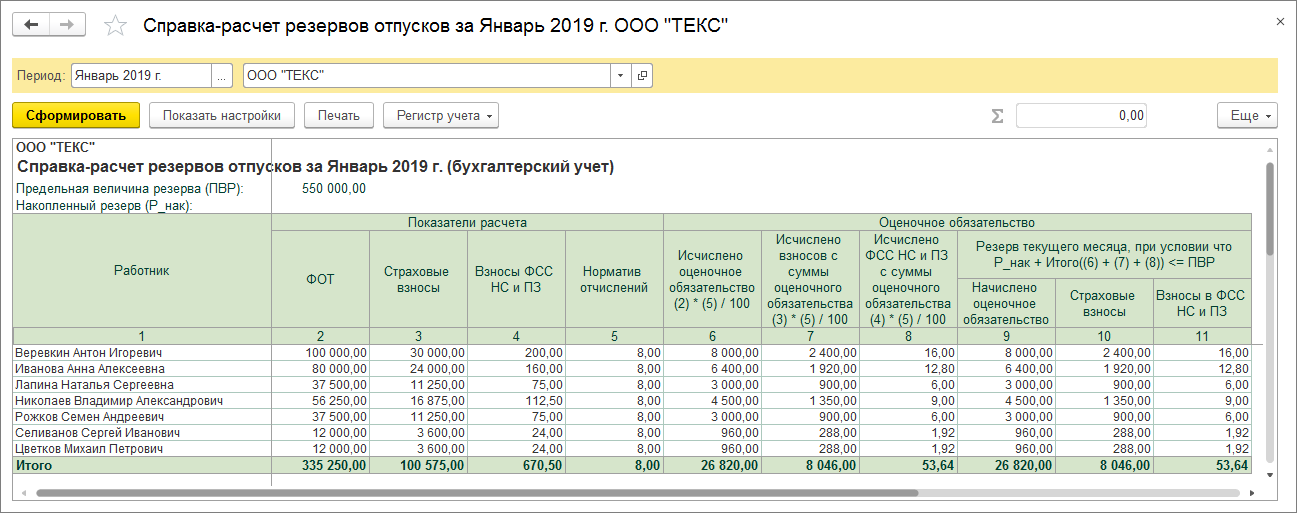

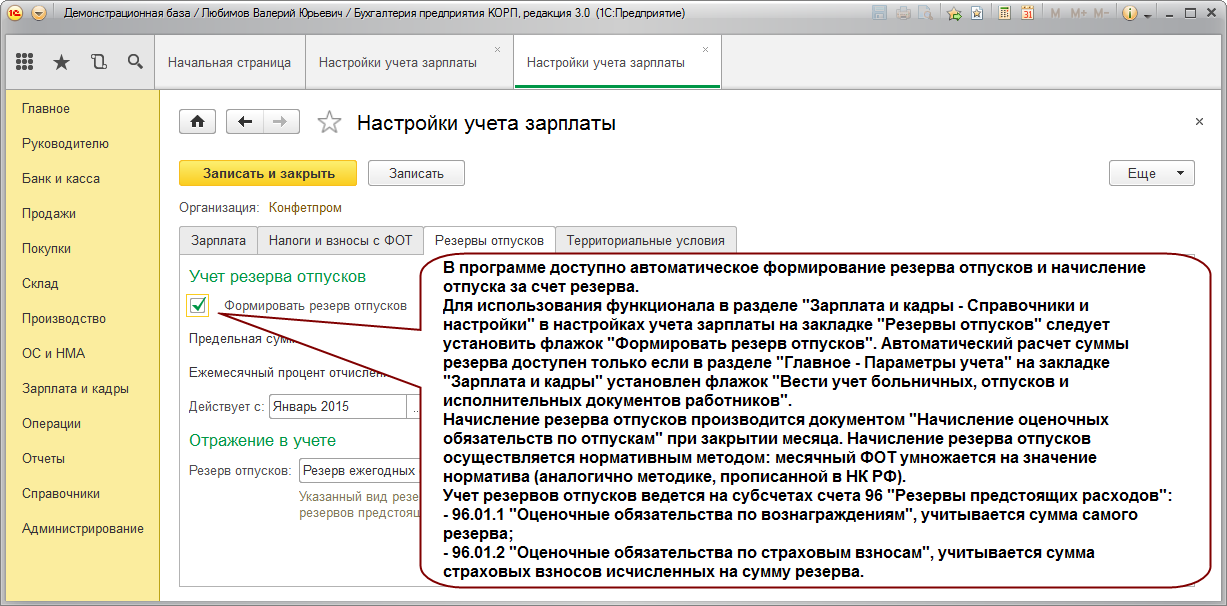

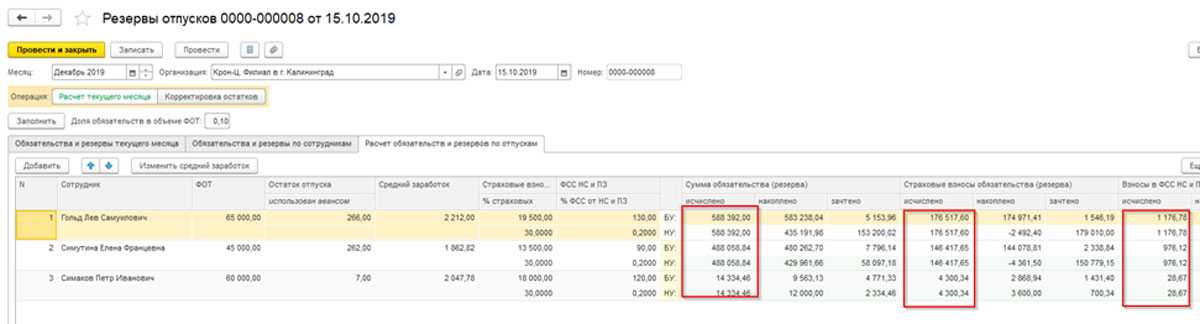

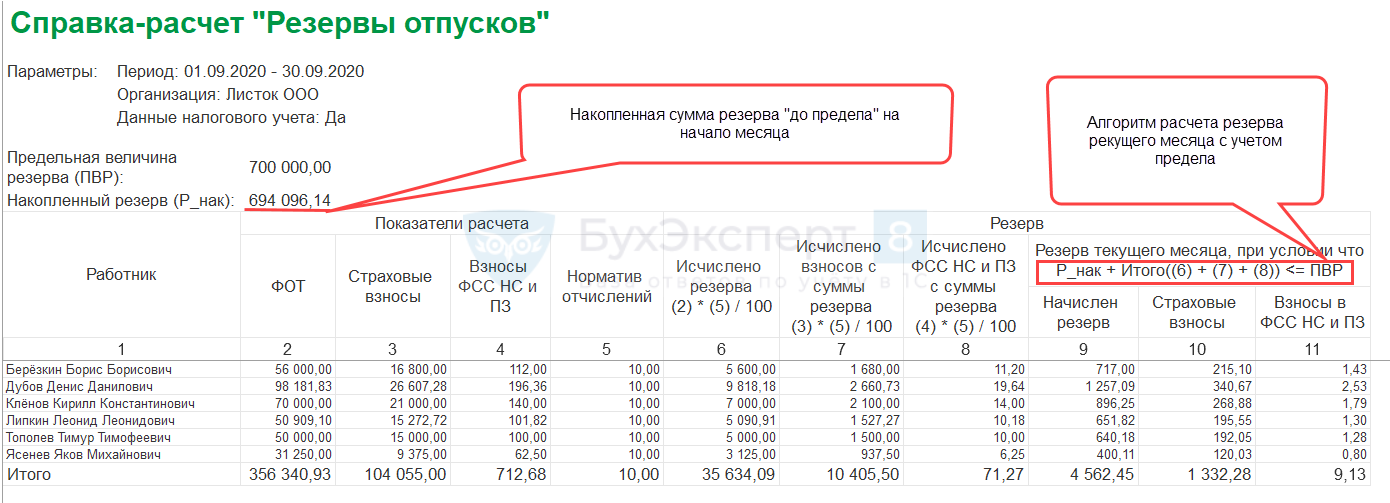

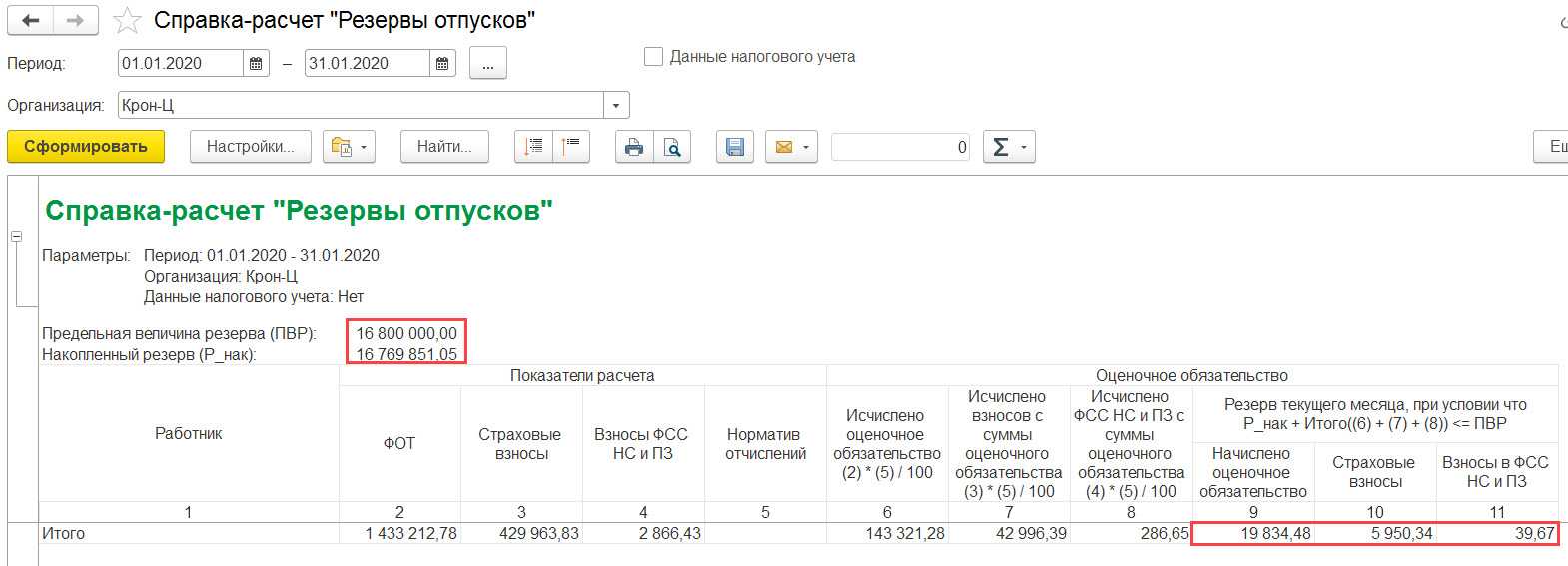

Документ Резервы по оплате труда

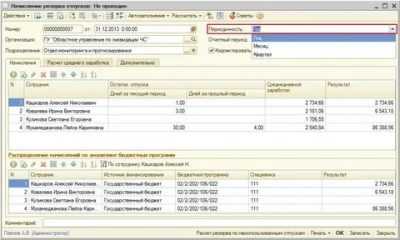

Расчет текущей суммы отчислений в резерв за месяц производится с помощью документа Начисление в рабочем месте Резервы по оплате труда (Зарплата – Резервы по оплате труда –Начисление).

Расчет сумм резерва производится в соответствии с заданными настройками. Если в настройках был выбран метод МСФО (по правилам вида расчета), то расчет будет произведен по заданным формулам с учетом выбранных показателей. Документ предполагается регистрировать ПОСЛЕ Начисления зарплаты и взносов за месяц.

В документе укажите месяц расчета резерва, организацию (если в информационной базе ведется учет по нескольким организациям) и резерв, который необходимо рассчитать. Заполнить. Резерв формируется исходя из сумм начислений, страховых взносов, взносов на травматизм и выплат за счет резерва в текущем месяце.

Документ Резервы по оплате труда: Начисление содержит пять закладок:

Начисления — подробный расчет суммы резерва со всеми показателями (состав используемых при расчете данных зависит от резерва и от методики формирования резерва, указанной в его настройках)

Взносы — суммы рассчитанных страховых взносов с рассчитанного резерва

Расчет обязательств и резервов — расчет текущей суммы резерва для отражения в учете с учетом накопленных сумм и предельной величины. Алгоритм расчета отражается в колонках исчислено, накоплено, зачтено

· Обязательства и резервы по сотрудникам — итоговые суммы для отражения в подсистеме учета резервов в разрезе сотрудников, подразделений и способов отражения. Эти данные могут использоваться для контроля итоговых сумм

Обязательства и резервы (сводно) — сводные суммы для отражения в учете. Эти данные предназначены для передачи в бухгалтерскую программу для отражения на счетах учета резервов (для формирования проводок).

По кнопке Печать (в шапке документа) можно распечатать справку-расчет резервов по оплате труда (в справке можно увидеть подробный расчет ОО по сотрудникам).

В рабочем месте Резервы по оплате труда можно регистрировать документы не только для расчета текущей суммы отчислений в резерв, а также создавать документы при инвентаризации резерва, его списании, корректировке.

-

Инвентаризация – документ, который следует вводить в конце отчетного периода. Если в настройках был выбран метод МФСО, то расчет будет произведен по формулам видов начислений, указанных при настройке. При этом изменения, внесенные в формулы, игнорируются. Производится расчет суммы резерва так, как если бы начисление рассчитывалось к выплате. Суммы резерва в НУ в этом случае рассчитываются по правилам БУ.

-

Списание – следует вводить, если требуется только списать сумму из учета резервов или весь резерв полностью. Можно заполнить остатками накопленных резервов.

-

Корректировка – следует вводить для исправления данных в учете.

В конце месяца при формировании документа Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) анализируется, какие виды начислений были задействованы в текущем месяце и проверяется наличие настроек резервов для таких начислений.

Если вид начисления включен в настройки резерва, то он отражается за счет этого резерва:

-

в БУ – в пределах накопленной суммы

-

в НУ – за счет резерва

Для этого в документе добавлены колонки, по которым видно, как именно в учете отражается резерв. — Выплата за счет резервов отражается факт использования резерва в подсистеме учета резервов.

Зачем нужны резервы отпусков в бюджетных учреждениях

Предоставление отпусков по требованию сотрудников

Введение резервов отпусков позволяет бюджетным учреждениям предоставлять отпуска по требованию сотрудников и обеспечить их равные права на отдых

Это важно для создания рабочих условий, способствующих повышению эффективности труда и укреплению трудовых отношений

Обеспечение непрерывности работы учреждения

Резервы отпусков также играют роль в обеспечении непрерывности работы бюджетных учреждений. Благодаря наличию резервов отпусков возможно планирование и организация работы таким образом, чтобы важные функции не прерывались в период отпусков сотрудников.

Соблюдение требований трудового законодательства

Резервы отпусков в бюджетных учреждениях также позволяют соблюдать требования трудового законодательства, которое гарантирует сотрудникам право на оплачиваемый отпуск. Благодаря резервам учреждения могут выполнять свои обязательства перед сотрудниками и предоставлять им отпуск в соответствии с законодательством.

Расчет и контроль отпускных ставок

Резервы отпусков также необходимы для расчета и контроля отпускных ставок. Они позволяют определить количество дней отпуска, которое доступно каждому сотруднику в соответствии со стажем работы. Это также позволяет контролировать использование отпусков и предотвращать возможные злоупотребления.

Преимущества резервов отпусков в бюджетных учреждениях:

Преимущества

Объяснение

Правовая гарантия

Резервы позволяют бюджетным учреждениям обеспечивать сотрудникам право на отпуск в соответствии с трудовым законодательством.

Планирование работы

Наличие резервов позволяет организовывать работу таким образом, чтобы не прерывать важные функции учреждения в период отпусков.

Равные права

Резервы отпусков обеспечивают сотрудникам равные права на отдых и позволяют предоставлять отпуска по требованию.

Резервы отпусков в бюджетных учреждениях необходимы для обеспечения соблюдения трудового законодательства, равных прав сотрудников на отпуск и непрерывной работы учреждений. Они также позволяют контролировать отпускные ставки и эффективно планировать работу учреждения.