Условия соглашения проведения взаимозачета

Как сделать и оформить взаимозачет между организациями и односторонний зачет? Какое основание и примеры. Как делать взаимозачет неравных обязательств. Какие налоговые последствия.

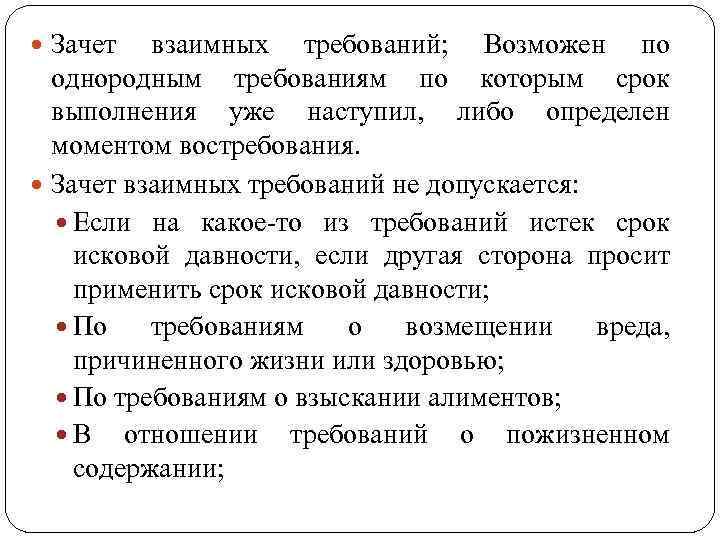

Он возможен при одновременном выполнении трех условий:

- организации, которые намерены провести взаимный зачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора. В одном из которых организация является дебитором, а в другом – кредитором.

- встречные требования организаций должны быть однородными. Что это? см. ниже.

- сконтрация возможна, если срок исполнения встречного однородного требования: уже наступил. Не был указан в договоре. Был определен моментом востребования.

Как быть и как оформить взаимозачет между организациями по разным договорам ?

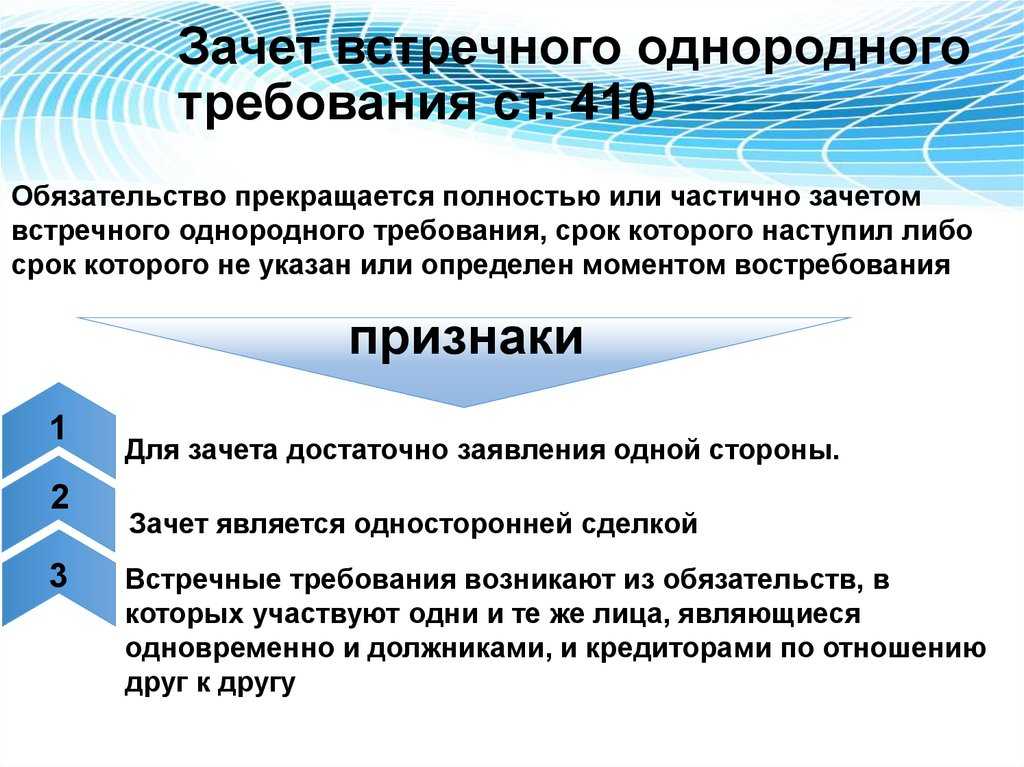

Для зачета достаточно заявления одной из сторон.

Если же требования неоднородны или срок исполнения хотя бы одного из обязательств еще не наступил. Зачет может быть произведен только по соглашению сторон.

Какие встречные требования признаются однородными для проведения взаимозачета

Обязательства признаются однородными, если они предполагают одинаковый способ их погашения. И выражены в одной валюте. Условие о том, что сконтрация возможна в отношении однородных встречных требований, содержится в статье 410 Гражданского кодекса РФ. Однако само понятие «однородное требование» гражданским законодательством не определено.

В пункте 7 приложения к информационному письму Президиума ВАС РФ от 29 декабря 2001 г. № 65 также сказано. Что законодательство не настаивает на том. Чтобы предъявляемое к зачету требование вытекало из того же обязательства или из обязательств одного вида. Из этого следует, что однородными можно признать обязательства, которые связаны с исполнением разных договоров. Но предполагающих одинаковый способ их погашения. Например, если договоры купли-продажи и подряда. Заключенные между одними и теми же организациями, изначально предполагали денежную форму расчетов. То при соблюдении остальных условий эти организации вправе провести зачет взаимных требований. То есть обязательства покупателя по оплате поставленных ему товаров могут быть зачтены в счет исполнения обязательств заказчика по оплате выполненных для него работ.

Не признаются однородными денежные требования. Одно из которых выражено в рублях. А другое – в валюте. Потому что, это связано с тем, что иностранная и российская валюта являются самостоятельными видами имущества (ст. 140, 141 ГК РФ). К аналогичному выводу пришел суд в постановлении ФАС Северо-Кавказского округа от 1 декабря 1999 г. № Ф08-2593/99. Поэтому провести сверку зачтение по таким договорам невозможно.

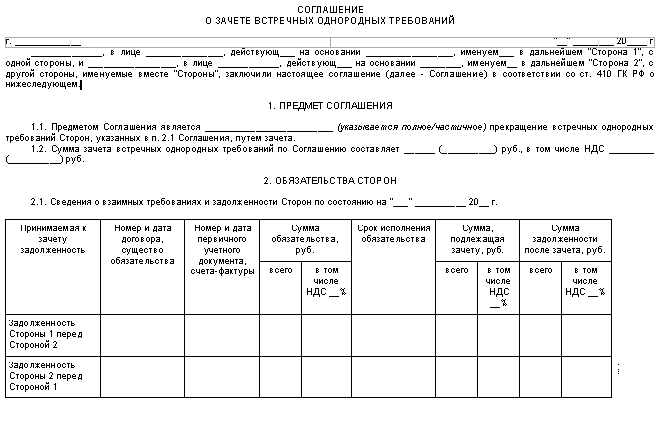

Бланк соглашения о зачете

Форма соглашения о взаимозачете между предприятиями законодательством не регламентирована. Оно может быть написано в свободной форме или по образцу, утвержденному регламентами одной из организаций. Основное требование к документу – соответствие нормам корпоративного делопроизводства, согласно которым в нем обязательно должны быть прописаны следующие сведения:

- название предприятий-участников, с указанием реквизитов

- дата и место составления документа

- количество и суть обязательств с реквизитами договоров, по которым они образовались, накладных, счетов фактур, актов и пр.

- сумма зачета с выделением НДС по каждому обязательству в отдельности (если их несколько)

- дата проведения процедуры

В случае наличия дополнительных документов, имеющих отношение к операции, их реквизиты необходимо указать в отдельном пункте.

Соглашение составляется в количестве равном числу сторон сделки. Завизированный представителями организаций документ в дальнейшем рассматривается, как дополнительное соглашение к основному договору.

Трехстороннее соглашение

Бывают ситуации, когда в зачете заинтересованы более 2 сторон. Проведение операции возможно при наличии у контрагентов цикличных обязательств, а именно:

- предприятие «Альфа» является должником компании «Бета» и заимодавцем организации «Гамма»

- одновременно компания «Бета» имеет финансовые обязательства перед организацией «Гамма» и кредитором для предприятия «Альфа»

- в свою очередь организация «Гамма» должник предприятия «Альфа» и кредитор компании «Бета»

При таком взаимодействии сторон зачитываются не встречные, а круговые требования, которые должны удовлетворять следующим условиям:

- быть одного рода и сути

- иметь наступивший срок исполнения и подтверждение согласия всех сторон на осуществление зачета

Процедура оформления взаимозачета между 3 и более организациями идентична зачету между 2 контрагентами. Все документы оформляются в том же порядке.

В соглашении необходимо указать основания, на которых возникли финансовые обязательства, суммы задолженностей с обязательным выделением НДС и дату проведения взаимозачета.

Также в документе зачета круговых обязательств необходимо указать следующие сведения:

- перечень заинтересованных сторон

- кредиты и долги контрагентов до проведения зачета

- остаточные суммы дебета и кредита по факту проводки зачета круговых требований

После подписания соглашения делается бухгалтерская проводка зачета.

Бланк трехстороннего соглашения о проведении взаиморасчетов:

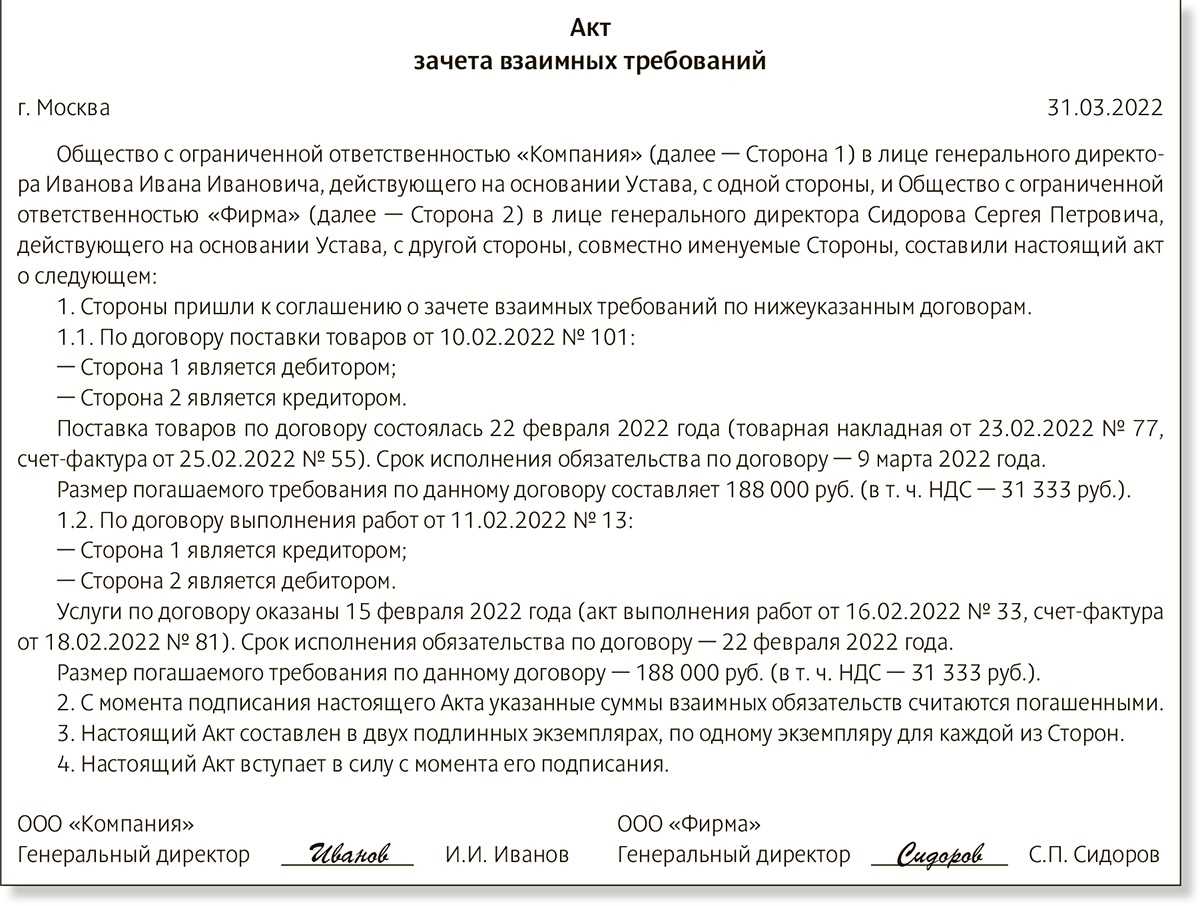

Документальное оформление зачета взаимных требований

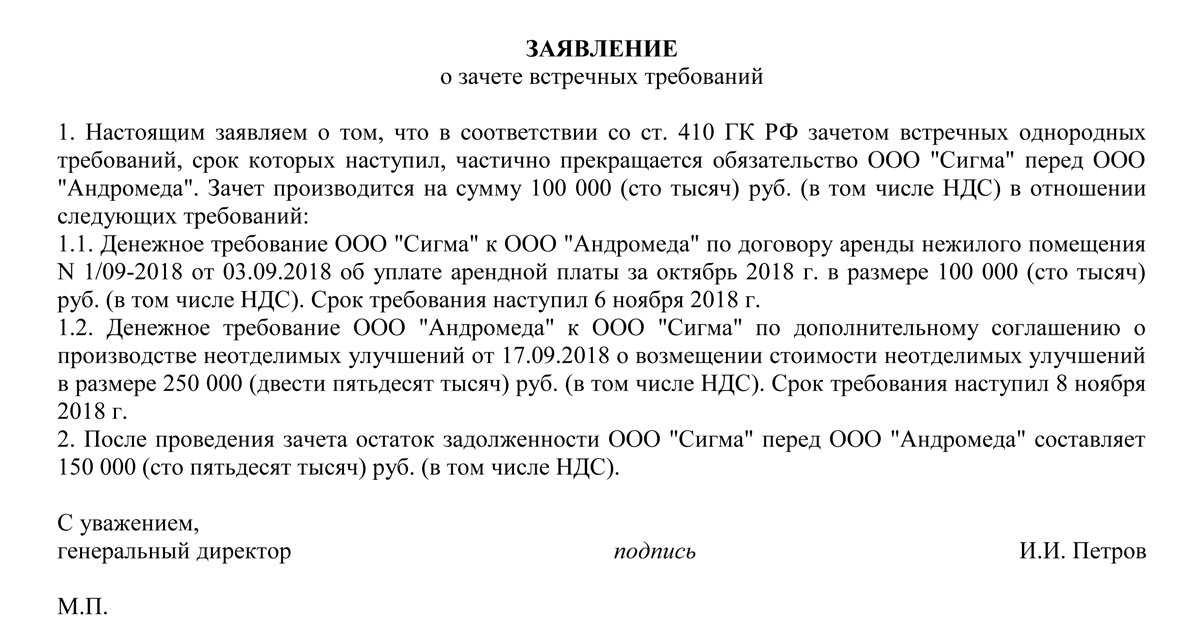

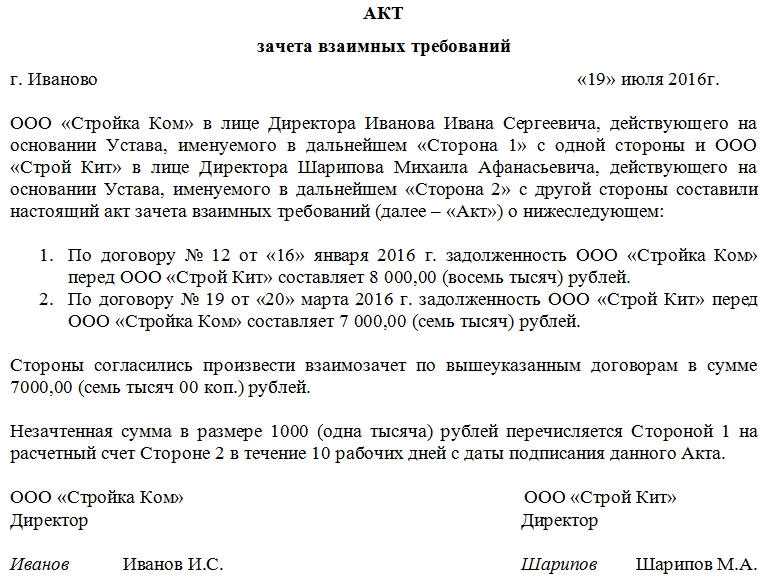

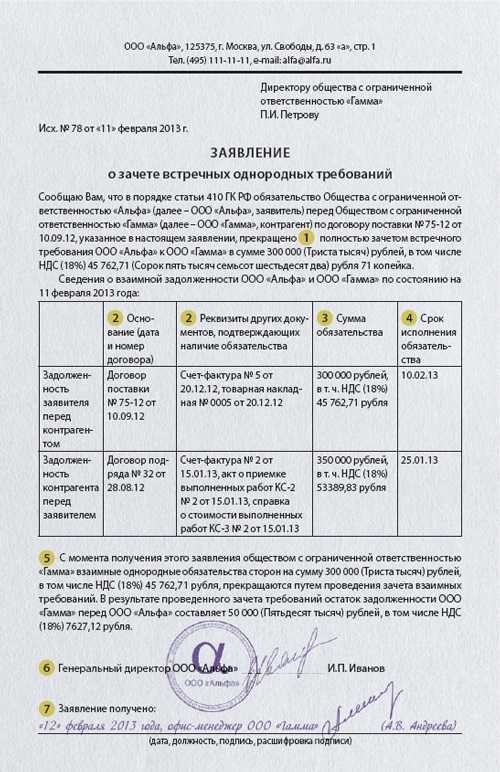

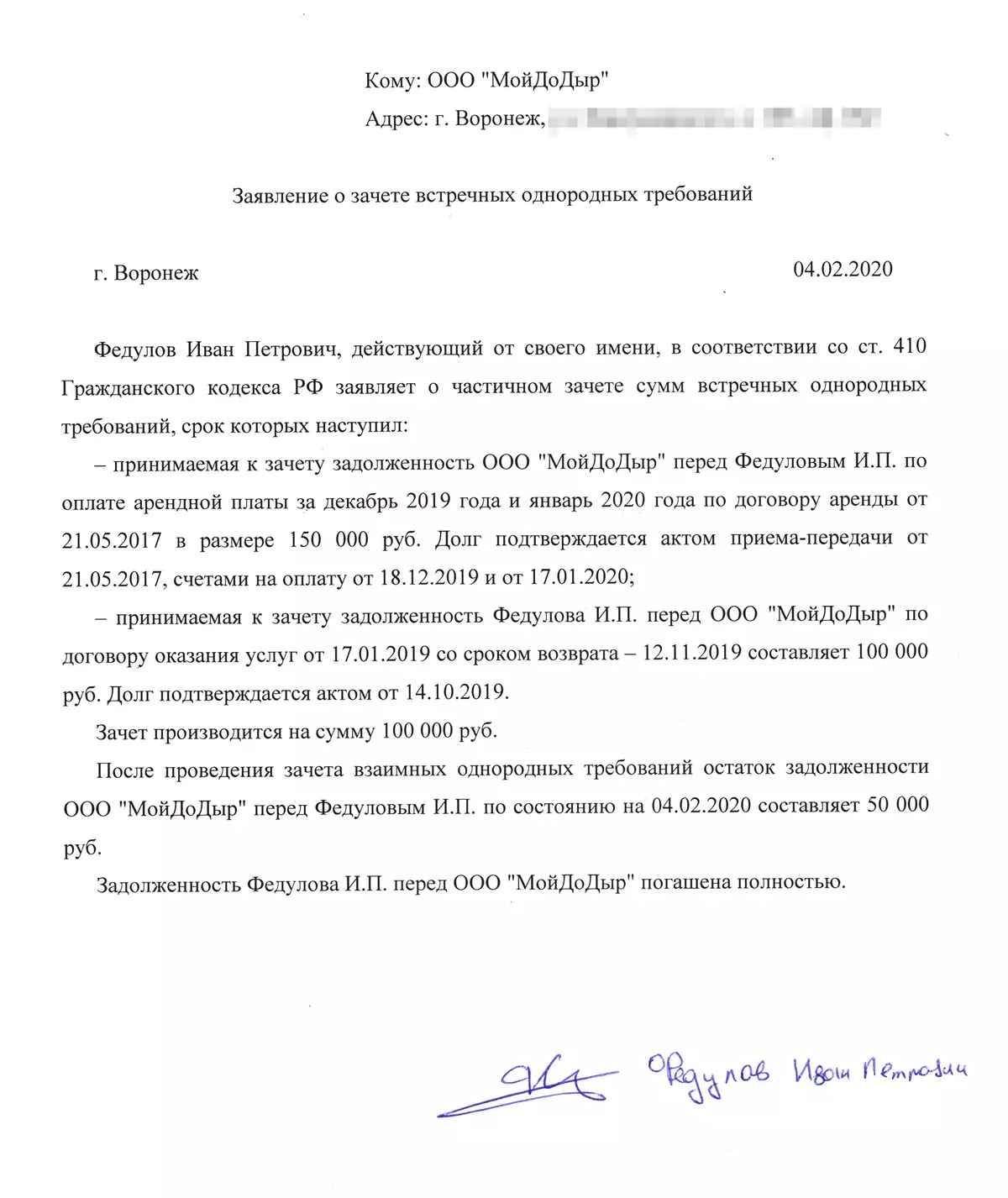

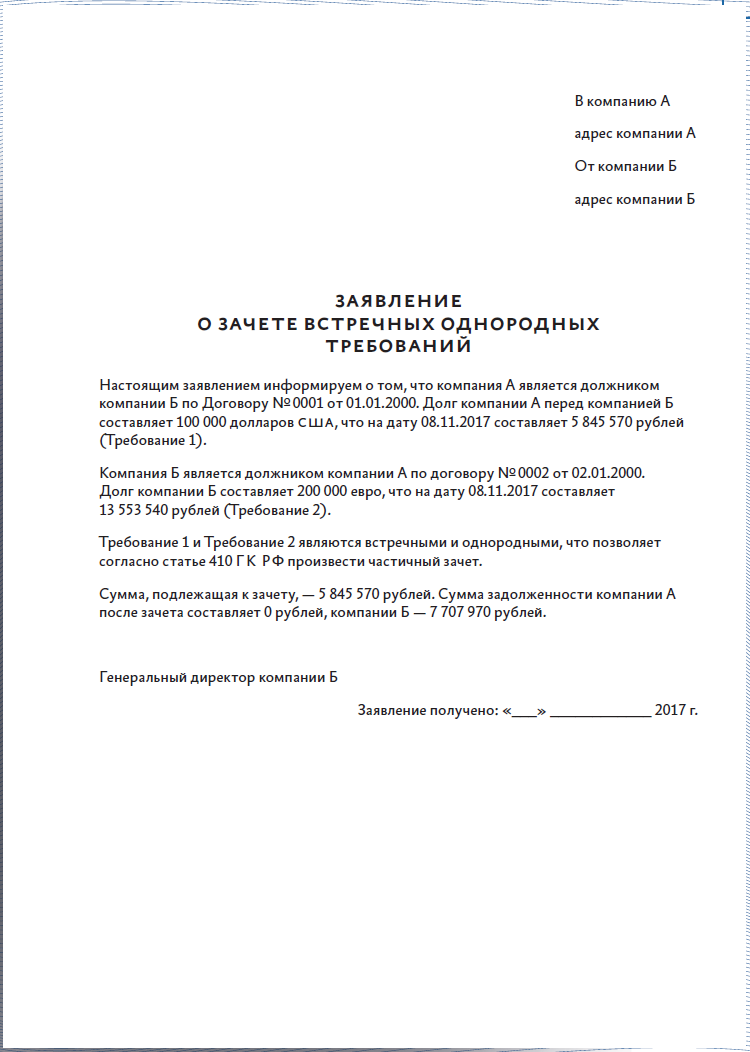

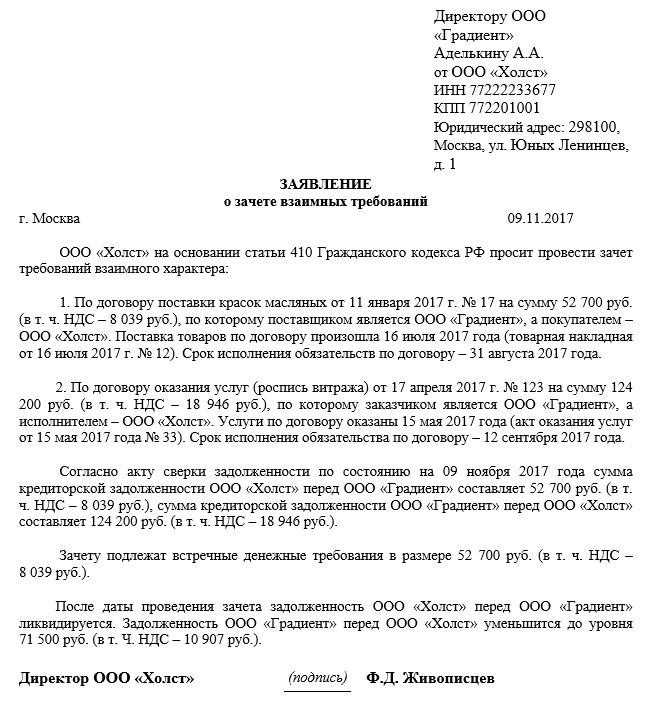

Взаимозачет можно оформить двумя способами. Подписать акт о взаимозачете. Такой акт считается первичным документом, подписывается сторон и может быть заверен печатями (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Либо одна сторона может направить другой стороне заявление о проведении взаимозачета. На практике, как правило, в таком случае также составляется акт. Делает это организация, заявляющая о взаимозачете. Документ подписывается ее Подписи другой стороны не требуется. Заявление организации о проведении зачета может быть оформлено в виде заключительной фразы к акту. Например: «Согласно статье 410 ГК РФ организация… заявляет о проведении зачета имеющейся задолженности перед организацией… путем погашения встречного требования к организации… на сумму… руб.».

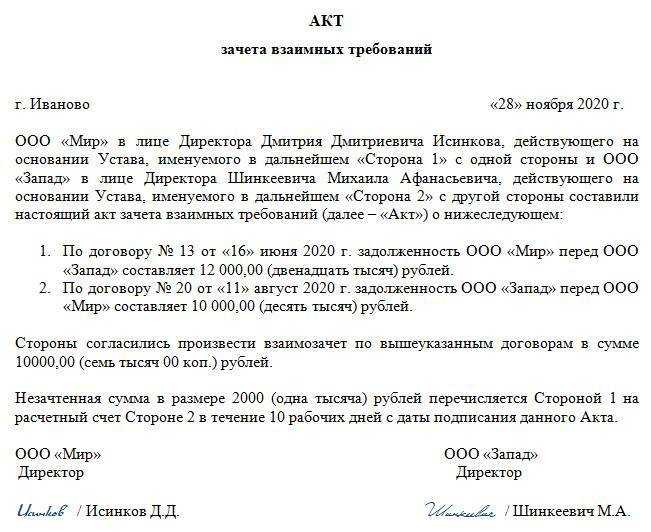

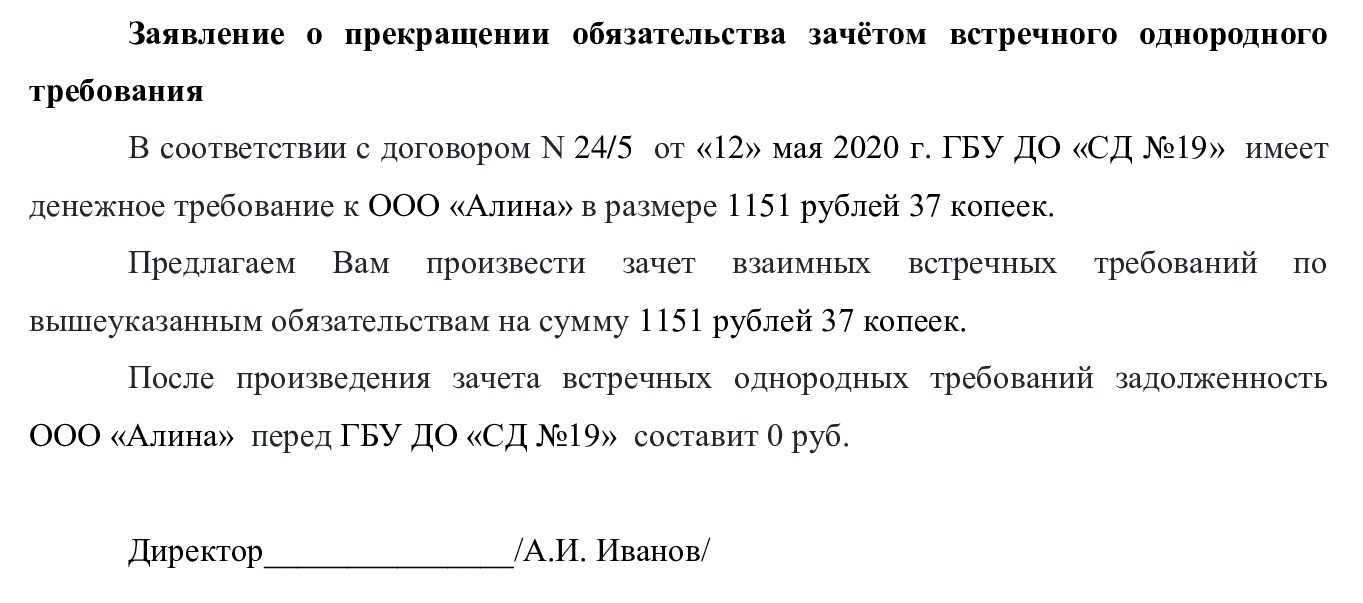

В акте взаимозачета (заявлении на взаимозачет) нужно подробно отразить состав возникшей задолженности. Стороны должны указать сумму обязательств друг перед другом отдельно по каждой операции, проведенной ранее. Суммарная величина задолженности должна фигурировать в акте как итог, но не подменять собой детальной расшифровки долга.

Задолженность сторон, отраженная в акте (заявлении), должна сопровождаться ссылками на подтверждающие документы: договоры, накладные, счета-фактуры, акты выполненных работ, платежные документы. В акте взаимозачета следует отдельно выделять сумму НДС, относящегося к каждому обязательству. А как быть, если в сумму долга включены другие налоги, предъявленные покупателю поставщиком (например, акцизы)? Советуем и эти суммы указывать отдельно — в виде особого примечания либо в специальной графе. Это поможет участникам сделки правильно отразить в бухгалтерском и налоговом учете операцию по взаимозачету.

Составители акта (заявления) о взаимозачете должны следить за правильным отражением дат. В обязательном порядке нужно указать не только дату составления документа и даты проведения сделок и возникновения задолженностей, но и дату проведения взаимозачета. Нужно следить, чтобы дата проведения зачета не оказалась более ранней, чем даты осуществления операций и возникновения задолженностей.

Дата, на которую проводится взаимозачет, считается датой оплаты товаров (работ, услуг). Если в акте взаимозачета не указана дата, на которую проводится зачет, датой оплаты (погашения обязательств) признается день подписания акта сторонами.

Зачастую в актах о взаимозачете указываются только даты совершения операций согласно отгрузочным и платежным документам. Это неправильно. Кроме даты отгрузки или оплаты необходимо отражать дату возникновения задолженности. Она определяется условиями договора. Как правило, по договору момент возникновения обязательства одной стороны по оплате не совпадает с моментом возникновения обязательства другой стороны по поставке товаров (выполнению работ, оказанию услуг). Дата отгрузочного или платежного документа отражает момент выполнения обязательства одним участником договора, но далеко не всегда она может признаваться датой возникновения задолженности у другого участника.

Неправильное отражение дат в акте взаимозачета может привести к плачевным последствиям. Предположим, участники взаимозачетной сделки погасят задолженность, которая к моменту проведения зачета еще не возникла. В результате у них будут искажены налоговые базы и по и по НДС, и по другим налогам, начисленным или зачтенным после взаимозачета. И как следствие — пени и штрафные санкции.

Акт (заявление) о взаимозачете стороны составляют в произвольной форме. На практике применяются и текстовые, и табличные акты. Если задолженность сторон возникла по единичным операциям, акт взаимозачета целесообразно оформить в виде текста. Если же погашаемая задолженность состоит из обязательств по множеству проведенных сделок — в виде таблицы. Но какой бы формы ни был взаимозачетный акт, стороны обязаны внимательно следить за правильностью его оформления и отражения в нем всех необходимых данных.

Какие проводки содержит бухучет

Основные виды проводок в бухучете

Проводки по операционным расходам и доходам. В рамках ведения бухгалтерского учета проводки выполняют регистрацию всех операций, связанных с доходами и расходами предприятия

В данной категории проводок важно отражать все операции, связанные с приобретением товаров, переводом денежных средств и другие операции, которые относятся к операционной деятельности предприятия.

Проводки по основным средствам и нематериальным активам. Основные средства и нематериальные активы – это объекты, которые используются предприятием для осуществления своей деятельности на длительной основе

В бухгалтерии проводки по данным объектам отражаются при приобретении, амортизации, списании или реализации данных активов.

Проводки по обязательствам и задолженностям. Компания также должна вести учет своих обязательств перед поставщиками, партнерами и другими кредиторами. Эти проводки относятся к категории «кредиторская задолженность» и отражаются в случае получения товаров или услуг в долг.

Пример проводок в бухучете

| Дата | Счет дебета | Счет кредита | Сумма |

|---|---|---|---|

| 01.01.2022 | Касса | Выручка от продаж | 100 000 |

| 01.01.2022 | Расчетный счет | Товары | 80 000 |

| 01.01.2022 | Расчетный счет | Расходы по операционной деятельности | 20 000 |

Приведенный выше пример иллюстрирует проводки по операционным расходам и доходам. Касса увеличивается на 100 000, так как поступили деньги от продаж товаров. Счет «Выручка от продаж» также увеличивается на 100 000, отражая доход от реализации. С другой стороны, счет «Товары» увеличивается на 80 000, так как компания приобрела товары на эту сумму, а счет «Расходы по операционной деятельности» увеличивается на 20 000, отражая затраты на другие операционные расходы.

Основные нормы взаимозачета

В случае если по притязанию появляется непонятная ситуация, то подобный зачет незамедлительно прекращается

Понятие встречных притязаний сторон значит, что обещания считаются обоюдными, и стороны примут участие в нескольких обещаниях в одно и то же время. Главным правилом операций по проведению зачета требований считается задолженность.

Она погашается круговым методом. Проведение обоюдного зачета обещаний вероятен в то время, когда уже наступил срок выполнения.

Данный срок в обязательном порядке указывается при подписании контракта. Нельзя зачислить выполнение обещания, которое не было начато ни одной стороной.

Допускается частичное или абсолютное погашение задолженности. Запросы не обязаны касаться обязательств, зачет по которым недопустим.

Взаимозачет при УСН

На УСН доходы и расходы все плательщики признают кассовым методом. При взаимозачете реального поступления (траты) денежных средств не происходит. Но датой получения дохода для «упрощенцев» является не только день поступления средств на расчетный счет или в кассу, но и погашение задолженности иным способом (п. 1 ст. 346.17 НК РФ). Аналогично по расходам. Необязательно их оплачивать реальными средствами. Возможен иной способ погашения. Им как раз и является взаимозачет. Поэтому на сумму погашенных долгов надо отразить в налоговом учете доходы и расходы так, как если бы задолженности были оплачены.

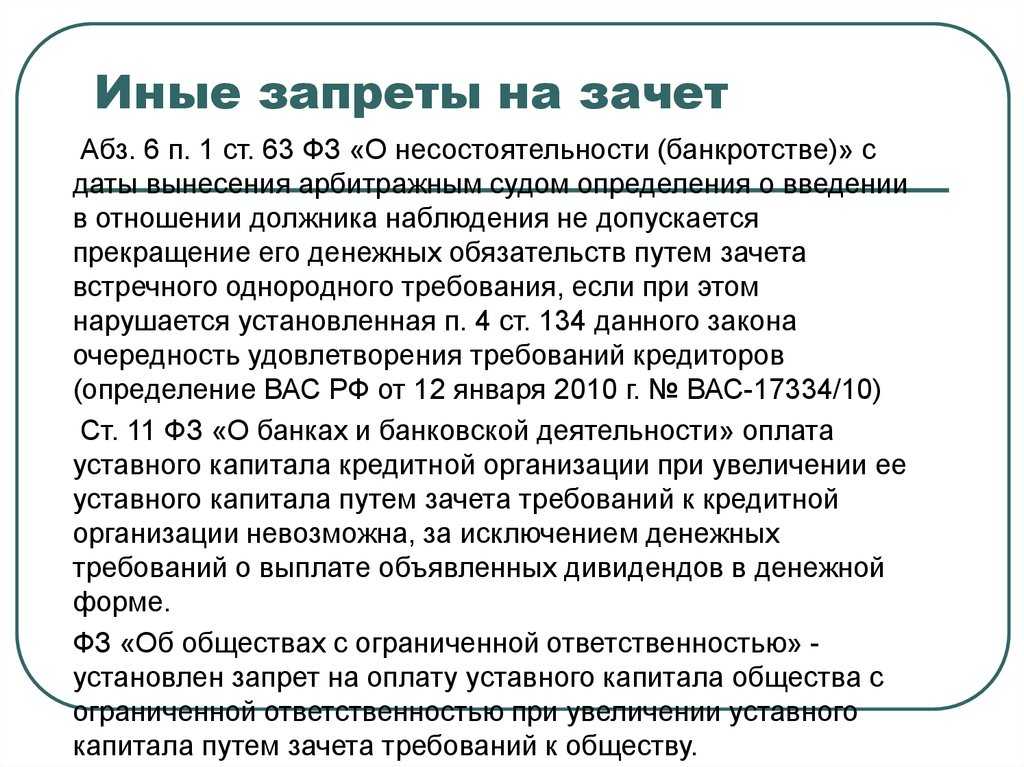

Когда взаимозачет невозможен

Недопустимость взаимозачета между предприятиями может быть оговорена договором поставки/закупки. Запрет для осуществления процедуры возникает в следующих ситуациях, определенных ГК Российской Федерации:

- По обязательствам возмещения вреда, нанесенного жизни или здоровью.

- По требованиям пожизненного иждивения.

- По взысканию алиментов.

- По просроченным искам.

- В прочих случаях, предусмотренных законодательством:

- объявление процедуры банкротства

- вынесение арбитражным судом вывода о финансовом оздоровлении

- после предоставления должнику иска в судебном порядке

Часто при проведении взаимозачетов совершаются ошибки, которые могут стать серьезной проблемой при сдаче бухгалтерской отчетности. Чтобы этого не произошло, необходимо следовать регламенту оформления операции.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

АКТ

зачета взаимных требований юридического и физического лиц

г. _______________ "___"__________ ____ г.

______________________________________, именуем__ в дальнейшем

(наименование организации)

"Сторона 1", в лице ___________________, действующего на основании

________________________, и гражданин РФ _________________________

(паспорт ___________________________, выдан _____________________,

проживает _______________________________), именуем__ в дальнейшем

"Сторона 2", равно именуемые "Стороны", составили настоящий акт о

следующем:

Для ускорения расчетов Стороны договорились зачесть сумму

взаимных однородных требований, срок которых наступил. Взаимные

требования выражены в рублях Российской Федерации, основания

указаны ниже (или в акте сверки от "___"_______ ____ г. N ______),

всего на сумму __________ (___________________________) рублей.

------------------------------------T------------------------------------¬

¦ Сторона 1 ¦ Сторона 2 ¦

+----------------T------T-----------+----------------T------T------------+

¦ Дата, номер ¦сумма ¦в т.ч. НДС ¦ Дата, номер ¦сумма ¦ в т.ч. НДС ¦

¦ документа, ¦ ¦ <*> ¦ документа, ¦ ¦ <*> ¦

¦ срок ¦ ¦ ¦ срок ¦ ¦ ¦

¦ наступления ¦ ¦ ¦ наступления ¦ ¦ ¦

¦ требования ¦ ¦ ¦ требования ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Итого по ¦ ¦ ¦ Итого по ¦ ¦ ¦

¦ наступившим ¦ ¦ ¦ наступившим ¦ ¦ ¦

¦ требованиям: ¦ ¦ ¦ требованиям: ¦ ¦ ¦

+----------------+------+-----------+----------------+------+------------+

¦ Дебит/Кредит ¦ ¦ ¦ ¦ ¦ ¦

L----------------+------+-----------+----------------+------+-------------

После проведения Сторонами зачета взаимных однородных

требований по настоящему акту остаток задолженности Стороны ______

перед Стороной _____ по состоянию на "___"________________ ____ г.

составляет _______ (___________________________) руб., в том числе

НДС - ______ (__________________________) руб.

Сторона 1: Сторона 2:

___________________________ ___________________________

___________________________ ___________________________

___________________________ ___________________________

(уполномоченное лицо) (уполномоченное лицо)

___________________________ ___________________________

(главный бухгалтер) (главный бухгалтер)

М.П. М.П.

Приложение:

Акт сверки взаимной задолженности от «___»______ ___ г. N ___.

———————————

<*> В соответствии с п. 4 ст. 168 НК с 01.01.2007 сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Акт: образцы (Полный перечень документов)

- Поиск по фразе «Акт» по всему сайту

- «Акт зачета взаимных требований юридического и физического лиц».doc

Документы, которые также Вас могут заинтересовать:

- Акт зачистки (на кукурузу). Отраслевая форма N ЗПП-30а

- Акт зачистки элеватора, склада. Отраслевая форма N ЗПП-30

- Акт идентификационной оценки экспортируемой продукции

- Акт избирательной комиссии о выделении к уничтожению документов, не подлежащих хранению, связанных с подготовкой и проведением выборов

- Акт измерения сопротивления изоляции электропроводок

- Акт изъятия денежных средств в структурном подразделении территориального органа Федеральной службы судебных приставов

- Акт изъятия документов в ходе проведения проверки (ревизии) финансово-хозяйственной деятельности экономического субъекта

- Акт изъятия забракованной крови и ее компонентов в г. Москве

- Акт изъятия у должника имущества, указанного в исполнительном документе структурного подразделения территориального органа Федеральной службы судебных приставов

- Акт инвентаризации результатов научно-исследовательской, опытно-конструкторской работы

Что такое взаимозачет между организациями

Как работает взаимозачет между организациями

Взаимозачет между организациями предполагает наличие взаимных долгов, возникших в результате заключения договоров или осуществления коммерческих операций между ними. Если одна организация должна другой определенную сумму денег, а в то же время владеет долгом в адрес этой же организации, то они могут договориться о проведении взаимозачета. В результате взаимного согласия, долги могут быть взаимно учтены и погашены.

Преимущества взаимозачета между организациями

- Экономия денежных средств: Взаимозачет позволяет снизить потребность в расходах на перечисление денег и проведение платежей.

- Удобство и оперативность: Взаимозачет между организациями может быть осуществлен быстро и без лишних хлопот, что позволяет ускорить процесс погашения долгов.

- Гибкость и учетная гармонизация: Взаимозачет дает возможность организациям согласовать условия погашения долгов и учесть их в бухгалтерии, что способствует гармонизации учета.

- Снижение рисков: Взаимозачет может помочь минимизировать риски невыполнения обязательств и предотвратить возникновение споров.

Пример использования взаимозачета между организациями

| Организация A | Организация B |

|---|---|

| Долг в размере 100 000 рублей | Долг в размере 80 000 рублей |

| Предлагает провести взаимозачет | Соглашается на взаимозачет |

| Остаток долга: 20 000 рублей | Остаток долга: 0 рублей |

Взаимозачет между организациями — это удобный и эффективный способ погашения взаимных долгов. Он позволяет организациям сэкономить деньги, ускорить процесс погашения долгов, гармонизировать бухгалтерский учет и снизить риски. Взаимозачет является важным инструментом для поддержания стабильных взаимоотношений между организациями и способствует эффективному управлению финансами.

Взаимозачет в случае работы по УСН

Действие взаимозачета при УСН укрепляет только списание обоюдных притязаний и не приводит к списанию доходов и затрат.

Заработок фирмы работающей по облегченной системе налогообложения имеет возможность признаваться не только вхождением валютных средств, но и погашением текущей задолженности другим методом. В данном случае списание притязаний в книжке учета доходов и затрат станет отображаться доходами фирмы.

Взаимозачет притязаний отображается на субсчетах обеих задолженностей. Запросы изредка случаются, равнозначные в валютном эквиваленте, вследствие чего взаимозачет ведется на частичное списание, а сохранившаяся сумма списывается по отдельным документам.

Все это отображается в книжке учета прибылей и затрат как получение прибыли

Фирмы, работающие по УСН должны принимать во внимание приобретенный в итоге взаимозачета заработок в день подписания соглашения или же акта о взаимозачете

При недоступности акта специальной бумагой подтверждающей операцию будет специальный акт или же иной документ.

В случае если прибыль не была учтена, то во избежание наказаний надо подать конкретизированную декларацию УСН и выполнить доплату.

Основные условия зачета взаимных требований

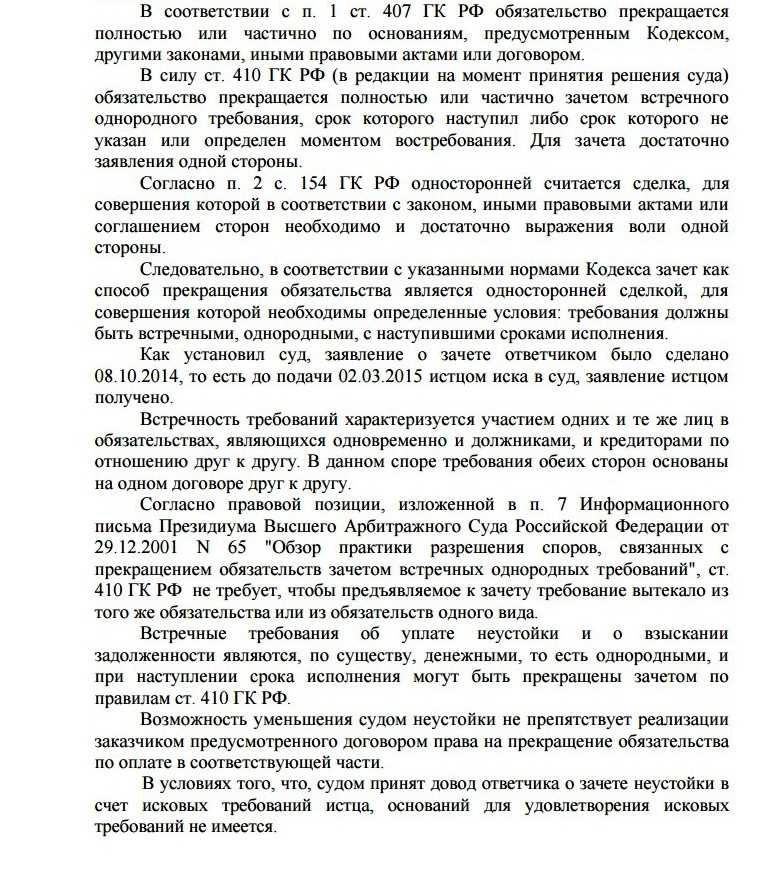

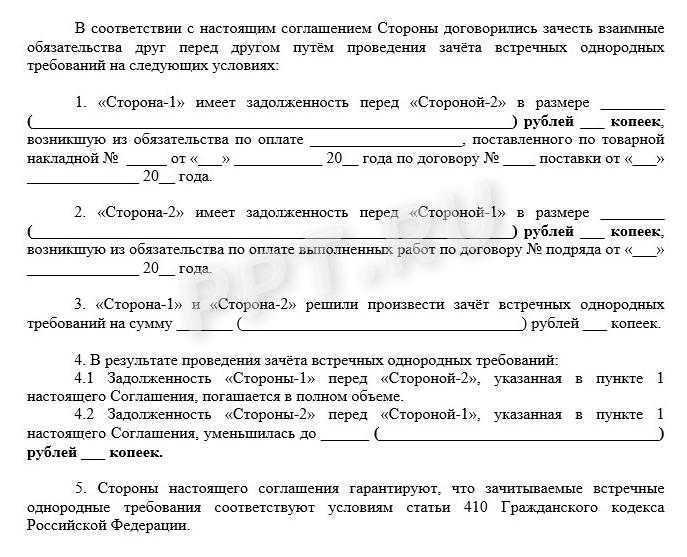

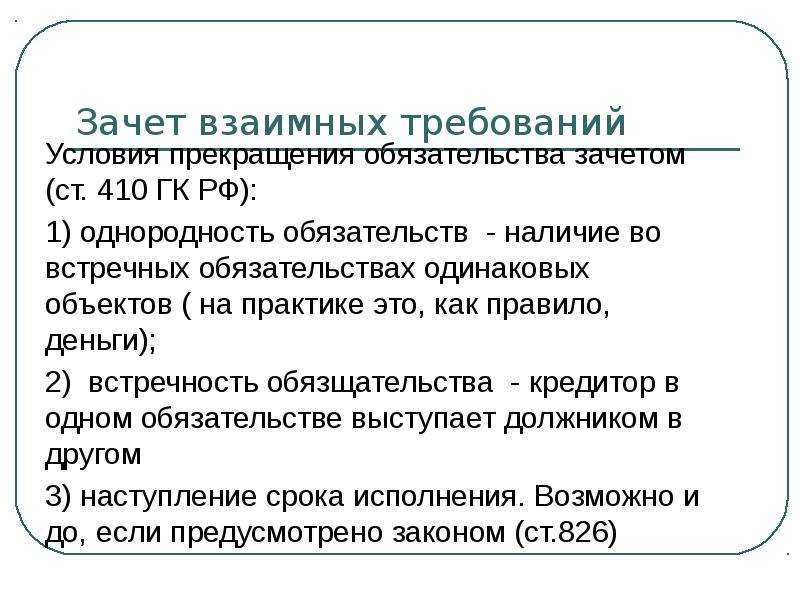

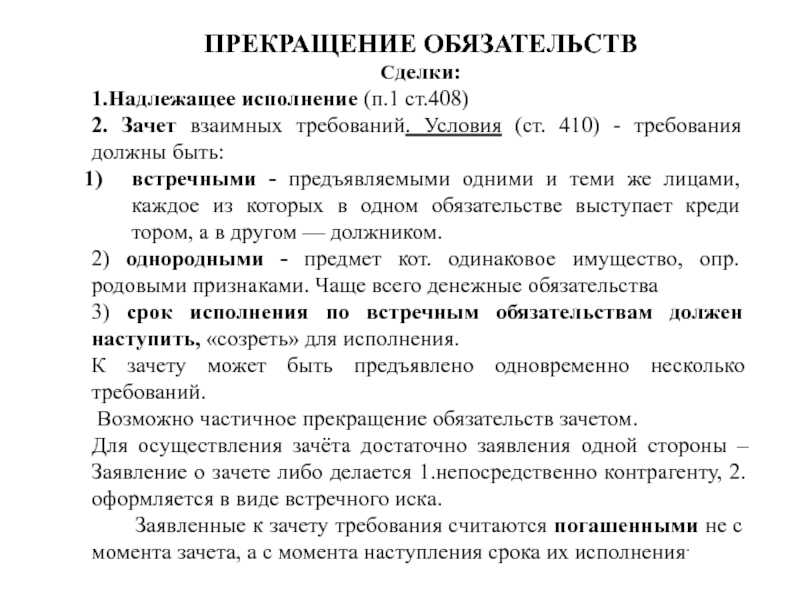

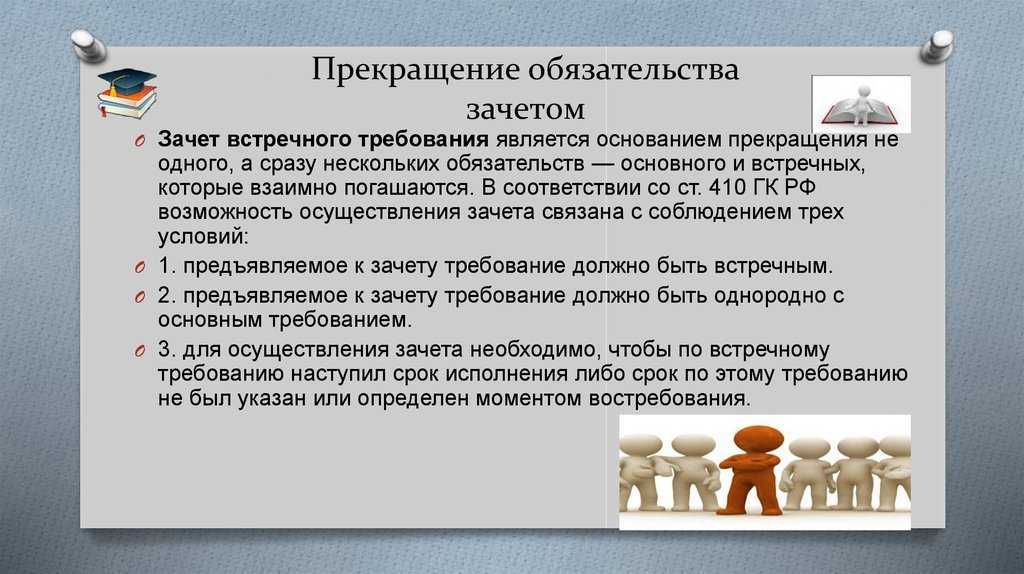

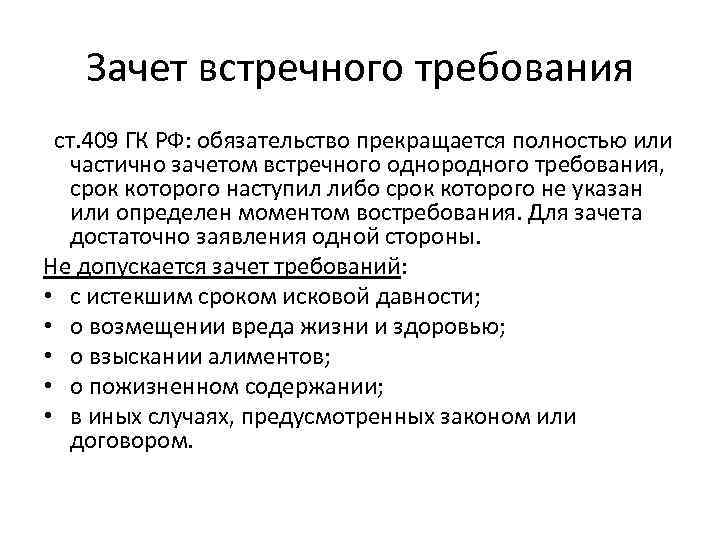

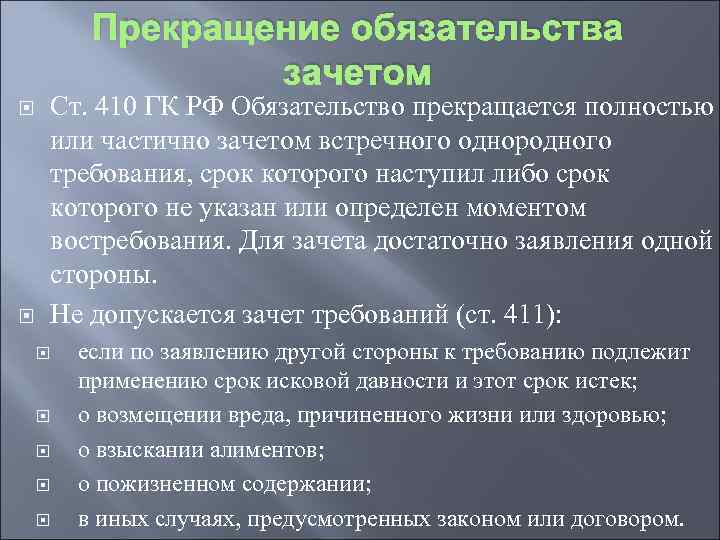

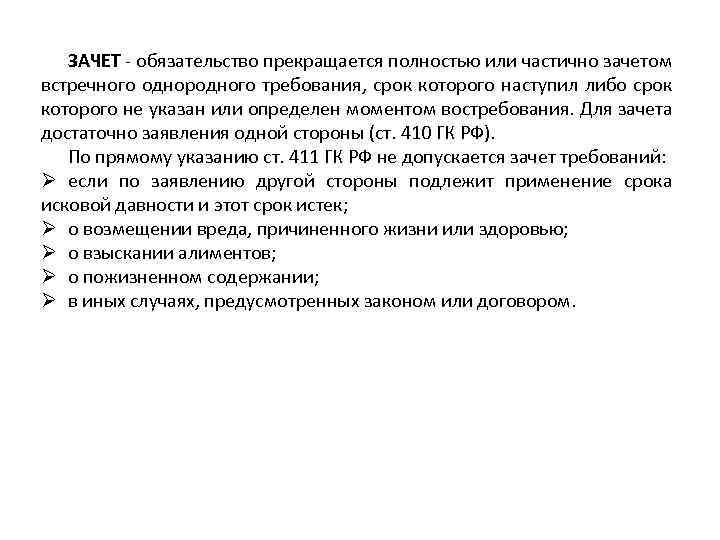

В статье 410 ГК РФ сказано, что обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил.

Это значит следующее.

Во-первых

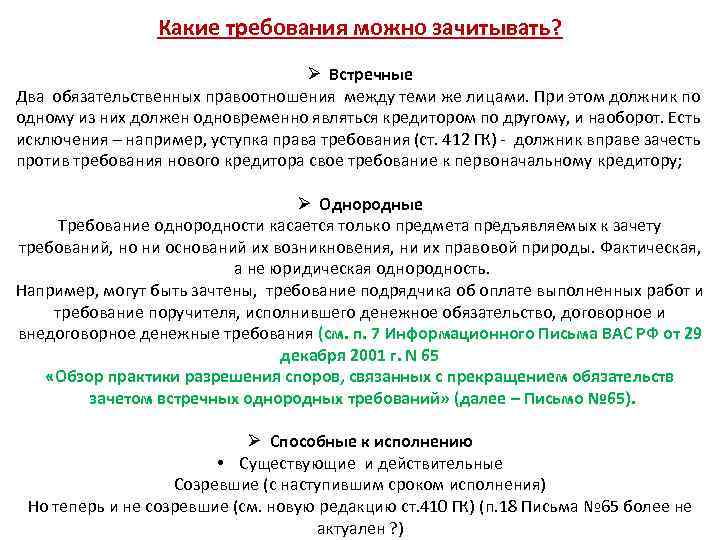

, стороны могут зачесть лишь встречные обязательства друг перед другом. Погашение задолженности происходит по схеме: «Ты должен мне, я — тебе».

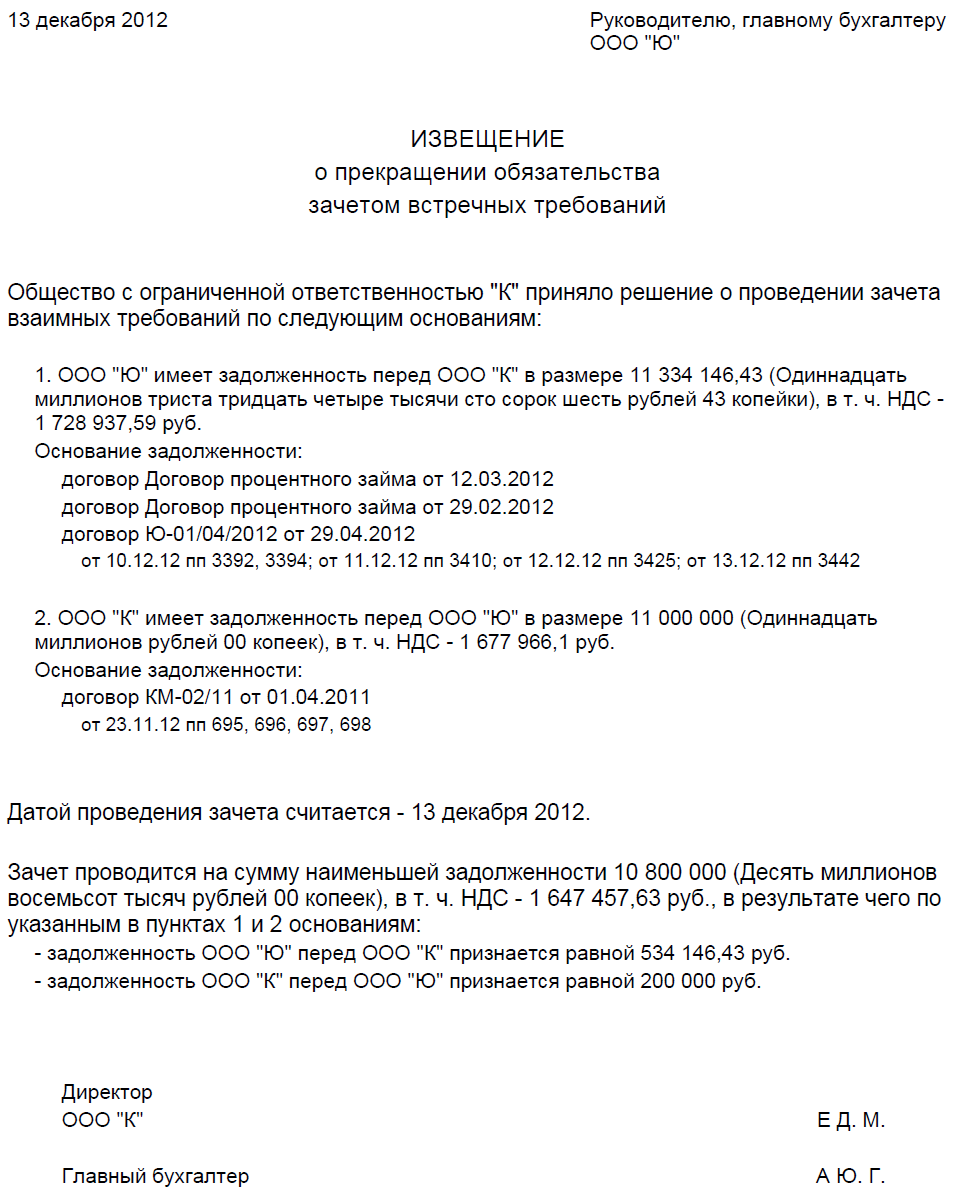

Если во взаимозачете участвуют несколько организаций, схема видоизменяется: «Ты должен мне, я — ему, он — тебе». Неизменным остается лишь основной принцип взаимозачетных операций: существует встречная или круговая взаимная задолженность, которая гасится круговым взаимозачетом. Стороны, проводящие зачет, не вправе погасить требование, которое предъявлено одному из участников зачетной операции извне, то есть другой организацией, не участвующей в данной сделке по зачету требований. Проиллюстрируем сказанное на примере, приведенном ниже.

Во-вторых

, могут быть зачтены только однородные требования. Как правило, это взаимная денежная задолженность. С неоднородными требованиями дело обстоит иначе. К примеру, организация «Альфа» имеет задолженность по оплате перед организацией «Бета» по договору купли-продажи. «Бета», в свою очередь, по договору подряда должна выполнить ремонтные работы для «Альфы». Такие обязательства будут встречными, но не однородными, поскольку по одному договору возникли денежные требования, а по другому — обязательства по выполнению работ. Следовательно, погасить взаимные требования зачетом в данном случае нельзя.

В-третьих

, стороны по общему правилу вправе произвести зачет лишь тех взаимных требований, срок выполнения которых уже наступил. Этот срок должен быть указан в договоре.

Обратите внимание: Гражданский кодекс допускает как полное, так и частичное погашение взаимных требований при проведении зачета. Это значит, что величина обязательств сторон может быть различной

В подобной ситуации зачет следует проводить на сумму наименьшей задолженности. У стороны, чья задолженность окажется больше, останется часть обязательства, не погашенная зачетом.

Обязательства, которые нельзя принять в зачет взаимных требований, перечислены в статье 411 ГК РФ. Это задолженность, по которой истек срок исковой давности (три года с момента ее возникновения); требования по возмещению вреда, причиненного жизни или здоровью; обязательства по алиментам и пожизненному содержанию. Кроме того, запрет на погашение того или иного обязательства зачетом может быть предусмотрен договором либо законом. В остальных случаях стороны вправе проводить взаимозачет, опираясь на положения статьи 410 ГК РФ.