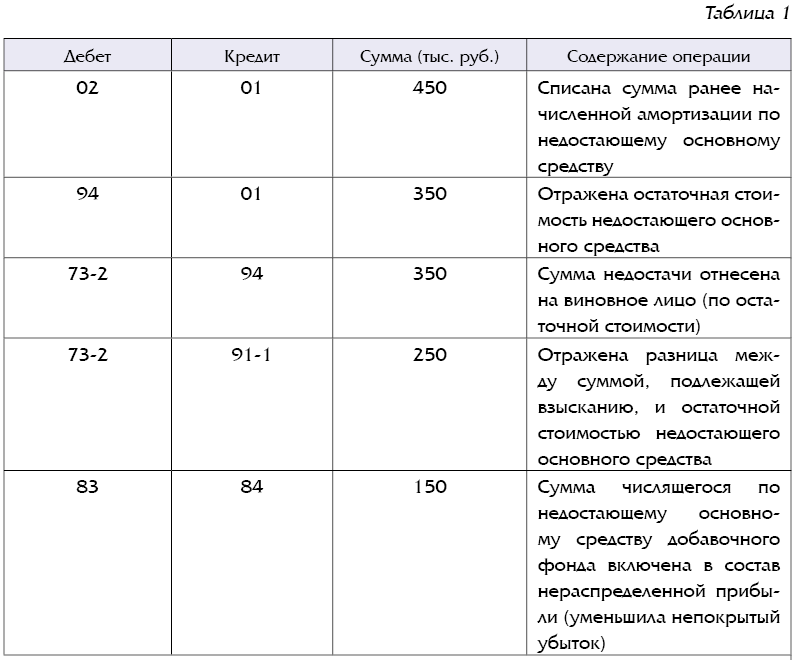

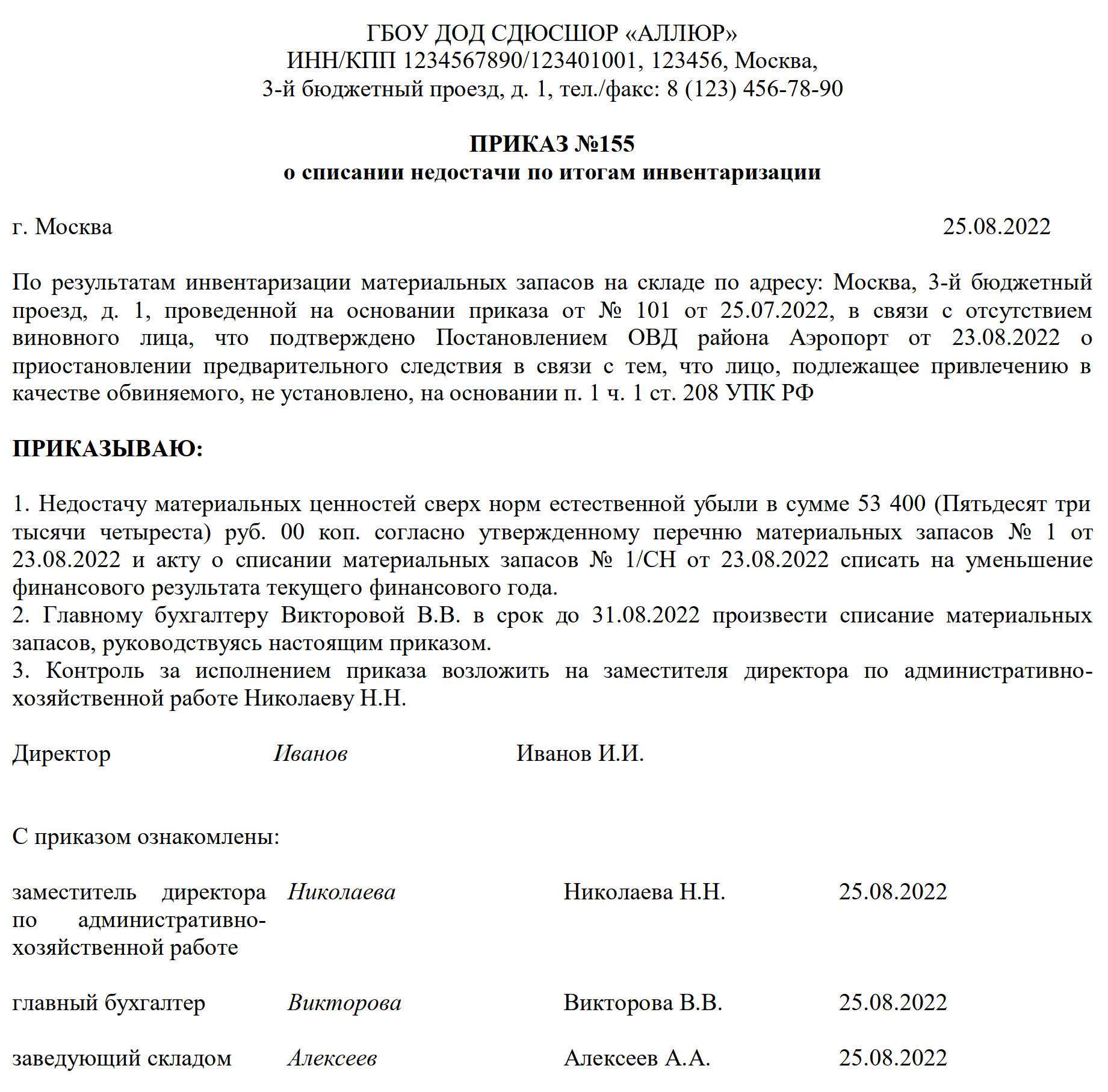

Отсутствие виновников нужно доказать

Повторимся: при наличии виновных лиц включить недостачу в расходы нельзя. Если же виновные лица отсутствуют, то сумму недостачи можно учесть при налогообложении прибыли

Но важно помнить, что факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Такое требование содержится в подпункте 5 пункта 2 статьи 265 НК РФ

Например, в супермаркете была обнаружена недостача товаров, которая возникла вследствие кражи покупателями товара с прилавков. Можно ли только на основании данного обстоятельства учесть стоимость потерь в расходах? Нет, нельзя. Необходимо документальное подтверждение факта отсутствия виновного в краже лица (письмо Минфина России от 08.11.10 № 03-03-06/1/695).

Что это за документ и кто его должен выдать? Минфин России уже неоднократно доводил соответствующие разъяснения до налогоплательщиков. Согласно этим разъяснениям, подтверждающим документом является копия постановления следователя органов внутренних дел РФ о приостановлении предварительного следствия в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (письма от 27.08.10 № 03-03-06/4/81, от 27.12.07 № 03-03-06/1/894). Получается, что по факту хищения компания должна сначала обратиться в милицию. И только после того, как у компании на руках будет обозначенное постановление, она сможет учесть недостачу в целях налогообложения прибыли. Следовательно, если по факту хищения товаров из магазина компания не обращалась в милицию, отнести недостачу товаров на налоговые расходы не получится.

Следующий вопрос: в какой момент сумму недостачи от кражи можно включить в расходы? Минфин разъяснял, что датой признания данного расхода является дата вынесения следователем названного выше постановления (см., например, письмо от 27.08.10 № 03-03-06/4/81). Однако компания может узнать о приостановлении следствия в более позднем налоговом периоде. Например, как быть в такой ситуации: организация узнала о приостановлении следствия в текущем году, а постановление следователя датировано прошлым годом? В этом случае во избежание проблем с налоговой инспекцией лучше подать уточненную декларацию за период, в котором было вынесено постановление о приостановлении следствия. Право на учет недостачи в более позднем периоде, скорее всего, придется отстаивать в суде (постановление ФАС Московского округа от 23.03.10 № КА-А40/1943-10).

Возможно ли учесть в расходах по налогу на прибыль затраты на улучшение арендуемого имущества?

Очень часто предпринимателям в ходе ведения хозяйственной деятельности приходится пользоваться арендованными активами ― помещением, оборудованием. Нередки случаи, когда арендаторы принимают решение по улучшению этого имущества.

С точки зрения ГК РФ улучшения могут быть признаны отделимыми (если их отсутствие не принесет вреда имуществу) и неотделимыми. Примером применения отделимых улучшений является установка систем видеонаблюдения, кондиционеров и прочего оборудования.

Отделимое имущество после окончания срока договора аренды может остаться у арендатора как самостоятельная единица. Следовательно, подобные затраты как капвложения квалифицировать нельзя.

Если стоимость приобретения отделимых улучшений менее установленного лимита для признания имущества основным средством, затраты на них можно признать как материальные и списать на основании п. 1 ст. 254 НК РФ.

Пример

Так как затраты на приобретение системы видеонаблюдения превысили допустимое значение для материально-производственных ценностей в 100 000 руб., она была признана основным средством. Ее стоимость в расходы будет приниматься в течение всего периода использования посредством ежемесячных амортизационных списаний.

Подробнее о способах амортизации читайте в статье

«Какой выбрать метод начисления амортизации в налоговом учете?»

.

Кондиционер может быть принят в расходы единовременно, так как основным средством, благодаря невысокой стоимости, он не признается.

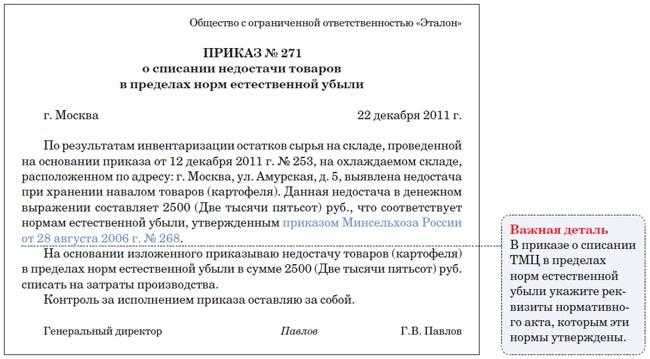

НОРМЫ ЕСТЕСТВЕННОЙ УБЫЛИ ПРИ ЗАКУПКЕ, ХРАНЕНИИ И ПОСТАВКЕ ЭТИЛОВОГО СПИРТА

Таблица 1

Нормы естественной убыли при хранении этилового спирта (за исключением коньячного, винного, виноградного и кальвадосного дистиллятов) в стационарных цистернах

(в декалитрах безводного спирта на 1 кв. м поверхности испарения в месяц)

| Наименование | Осенне-зимний период (с 1 октября по 31 марта) | Весенне-летний период (с 1 апреля по 30 сентября) |

| В закрытых спиртохранилищах | 0,008 | 0,024 |

| На открытых площадках | 0,016 | 0,065 |

Таблица 2

Нормы естественной убыли при хранении этилового спирта (за исключением коньячного, винного, виноградного и кальвадосного дистиллятов) в стальных бочках

(в процентах к количеству хранящегося безводного спирта в месяц)

| Наименование | Осенне-зимний период (с 1 октября по 31 марта) | Весенне-летний период (с 1 апреля по 30 сентября) |

| Этиловый спирт | 0,09 | 0,10 |

Таблица 3

Нормы естественной убыли при поставке и закупке этилового спирта (за исключением коньячного, винного, виноградного и кальвадосного дистиллятов)

(в процентах к количеству поставляемого или закупаемого безводного спирта)

| Наименование | Осенне-зимний период (с 1 октября по 31 марта) | Весенне-летний период (с 1 апреля по 30 сентября) |

| Перемещение: | % | % |

| из резервуара в железнодорожные или автомобильные цистерны: | ||

| насосом | 0,027 | 0,053 |

| самотеком | 0,025 | 0,04 |

| из резервуара в стальные бочки | 0,08 | 0,09 |

| из стальных бочек в железнодорожные или автомобильные цистерны | 0,08 | 0,09 |

| из стальных бочек в резервуар | 0,08 | 0,09 |

| из железнодорожной цистерны в резервуар: | ||

| насосом | 0,06 | 0,10 |

| сифоном | 0,04 | 0,06 |

| из автомобильной цистерны в резервуар: | ||

| насосом | 0,027 | 0,053 |

| сифоном | 0,025 | 0,04 |

Таблица 4

Нормы естественной убыли при поставке и закупке этилового спирта (за исключением коньячного, винного, виноградного и кальвадосного дистиллятов)

| Наименование | Осенне-зимний период (с 1 октября по 31 марта) | Весенне-летний период (с 1 апреля по 30 сентября) |

| Транспортирование: | % | % |

| в железнодорожных цистернах, за каждые сутки пребывания спирта в железнодорожной цистерне (в декалитрах безводного спирта): | ||

| грузоподъемностью 20 т | 0,125 | 0,14 |

| грузоподъемностью 50 т | 0,24 | 0,28 |

| грузоподъемностью 60 т | 0,28 | 0,30 |

| в автомобильных цистернах (в процентах к количеству безводного спирта): | ||

| на расстояние от 0,5 до 50 км | 0,02 | 0,03 |

| на расстояние свыше 50 км | 0,0007 на каждый фактически пройденный километр свыше 50 км | |

| в стальных бочках (в процентах к количеству безводного спирта за каждые сутки пребывания спирта в бочке) | 0,01 | 0,015 |

| За весь период транспортировки но не более | ||

| 0,10 | 0,15 |

Таблица 5

Нормы естественной убыли при производстве и хранении вискового и зернового дистиллята

(в процентах к количеству безводного спирта)

| Наименование операции | % |

| Впитывание в клепку и введение (дозирование) кислорода в висковый, зерновой дистиллят при: | |

| хранении и (или) выдержке вискового, зернового дистиллята в бочки (буты), не бывшие в употреблении под висковым, зерновым дистиллятом | 1,2 |

| хранении и (или) выдержке вискового, зернового дистиллята в бочки (буты), бывшие в употреблении под висковым, зерновым дистиллятом | 0,45 |

| введении (дозировании) кислорода в висковый, зерновой дистиллят, при каждом введении | 0,1 |

Таблица 6

Нормы естественной убыли при поставке и закупке вискового, зернового дистиллятов

(в процентах к отгруженному объему продукции)

| Вид операции | % |

| Налив из мерника или с применением иного средства измерения в бочки, переливка из бочек в тару получателя при приемке | 0,11 |

| Налив из мерника или с применением иного средства измерения в цистерны | 0,072 |

| Слив из цистерн | 0,087 |

Приложение N 2 к приказу Министерства финансов Российской Федерации от 11.12.2020 г. N 303н

НОРМЫ ЕСТЕСТВЕННОЙ УБЫЛИ ПРИ ПРОИЗВОДСТВЕ СИДРА, ПУАРЕ И МЕДОВУХИ

Таблица 1

(в процентах к количеству, поступившему на данную операцию)

| Наименование операции | % |

| Выработка яблочного, грушевого сусла | 6,0 |

| Переливка сусла из тары вместимостью: | |

| до 120 дал вкл. | 2,4 |

| Свыше 120 дал до 2000 дал вкл. | 0,54 |

| Свыше 2000 дал до 10000 дал вкл. | 0,55 |

| Свыше 10000 дал | 0,60 |

| Купажирование | 0,15 |

| Оклейка | 0,16 |

| Фильтрация сусла: | |

| фильтр-картоном | 0,15 |

| диатомитом, намывным фильтрующим материалом | 0,03 |

| Термическая обработка: | |

| холодом | 0,3 |

| теплом | 0,2 |

| Сатурация | 0,15 |

| шампанизация в акратофоре | 2,0 |

| Хранение сусла (за месяц) | 0,3 |

| Розлив в тару (кеги, бутылки: тихие сидры и пуаре, медовухи; игристые и газированные сидры и пуаре; с пастеризацией в бутылке, дополнительно) | 5,0 |

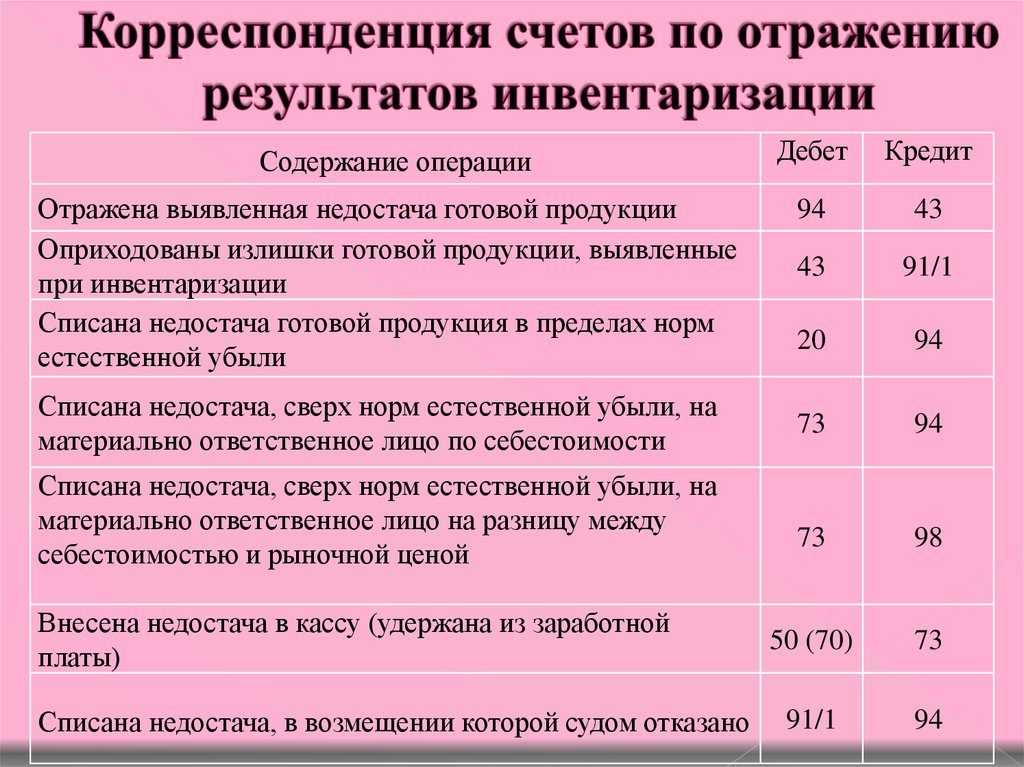

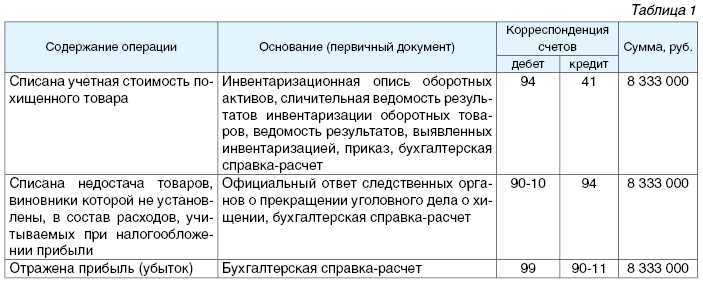

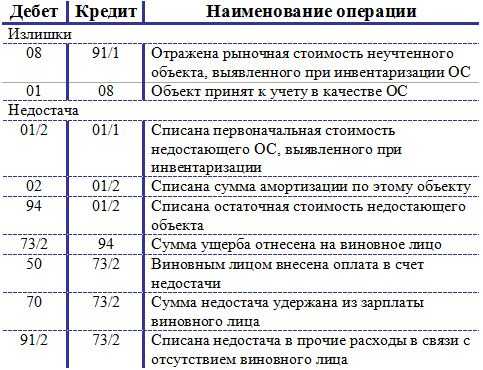

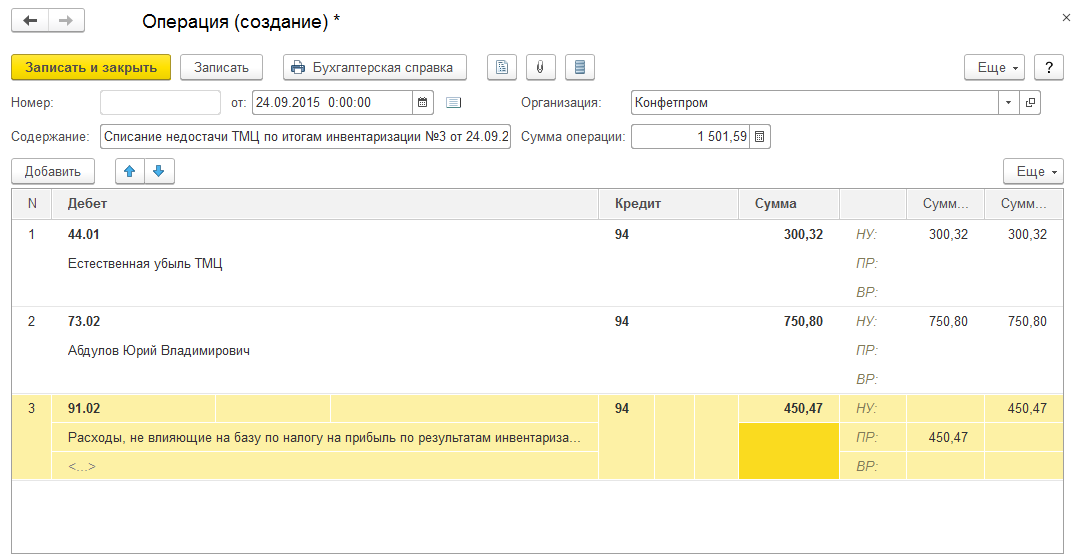

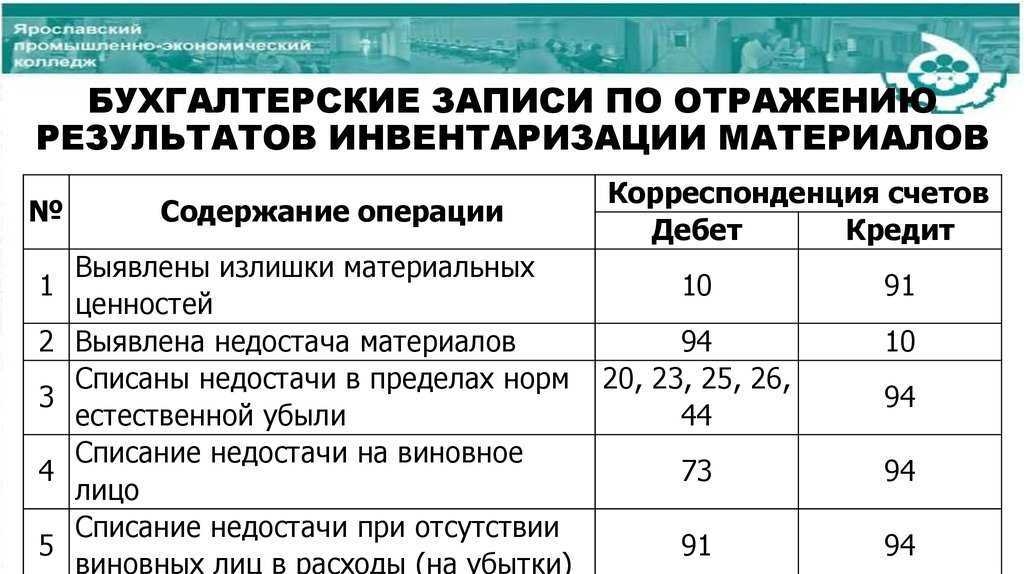

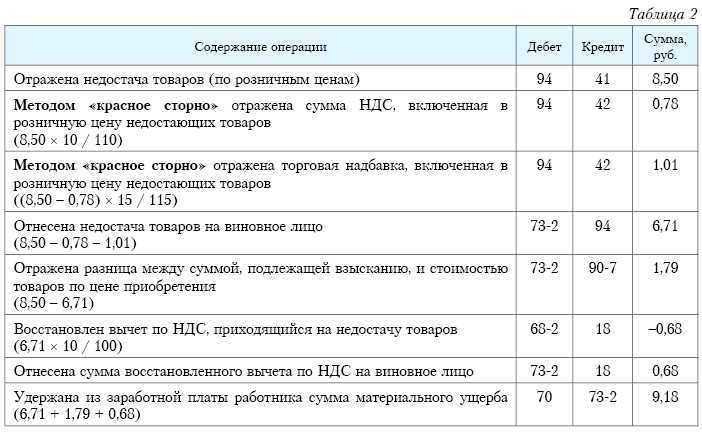

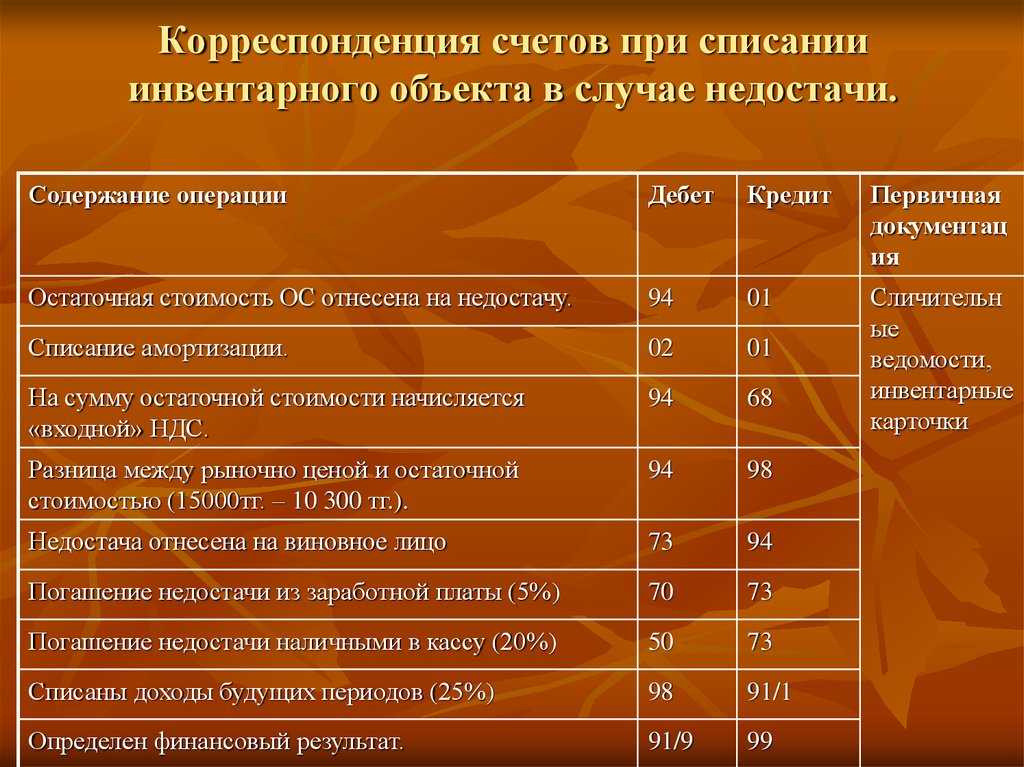

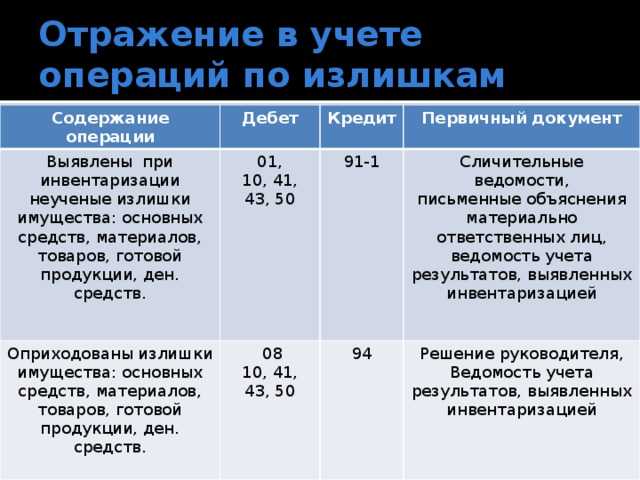

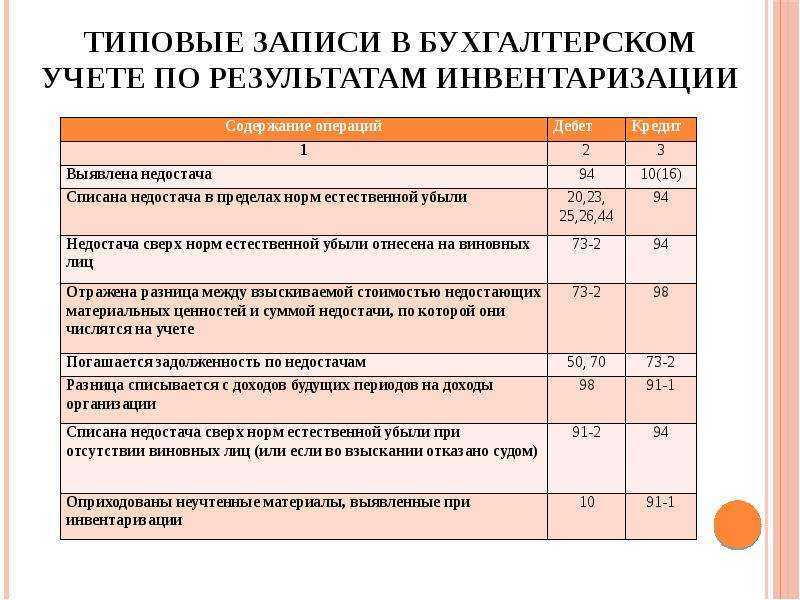

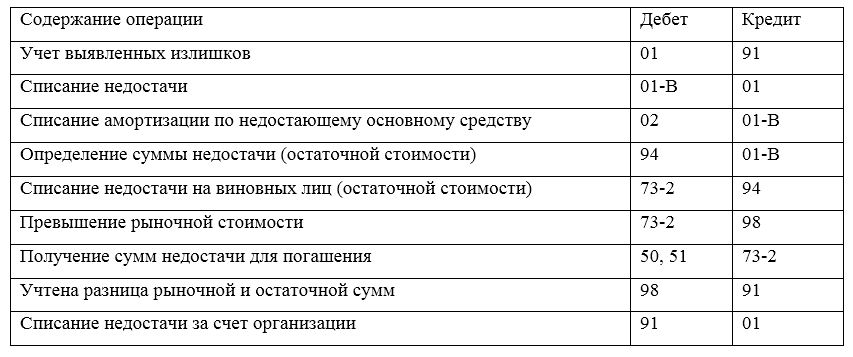

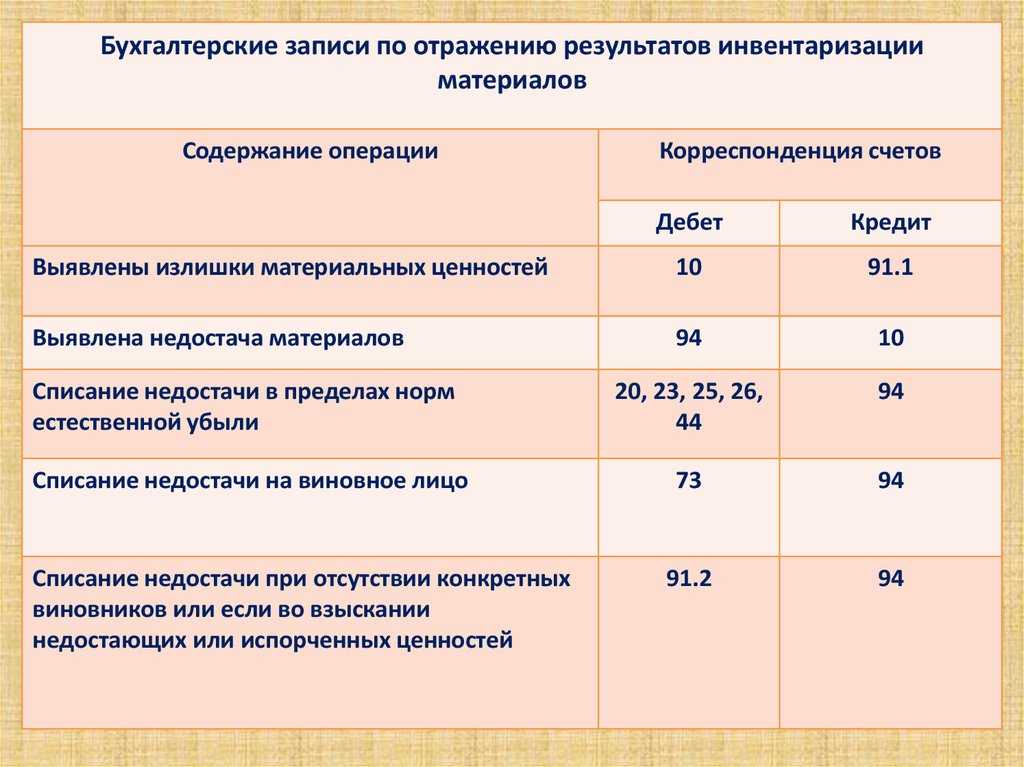

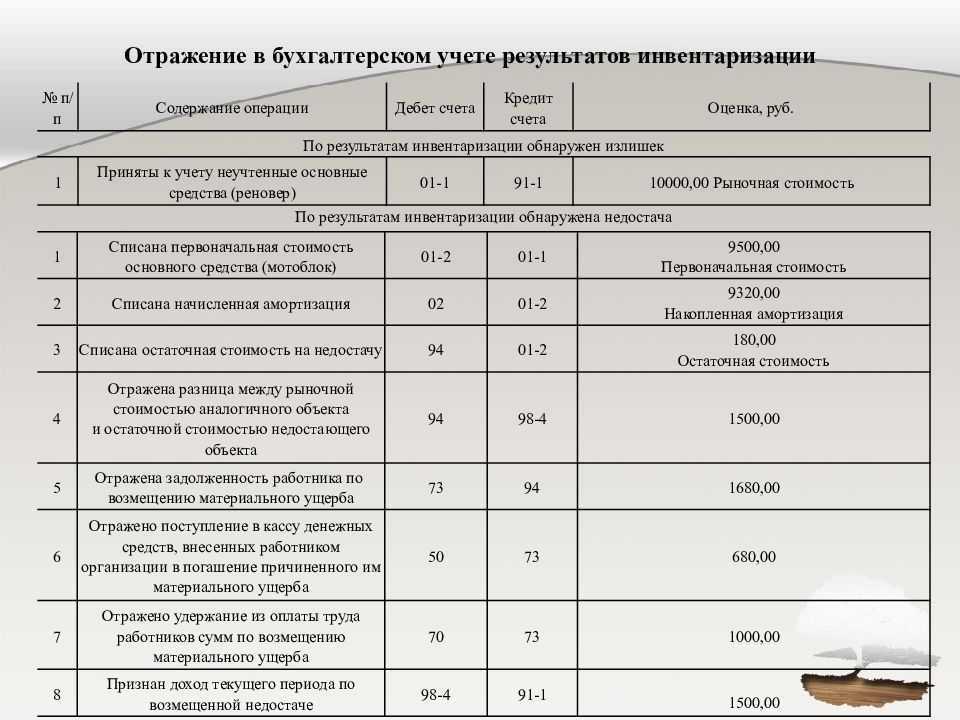

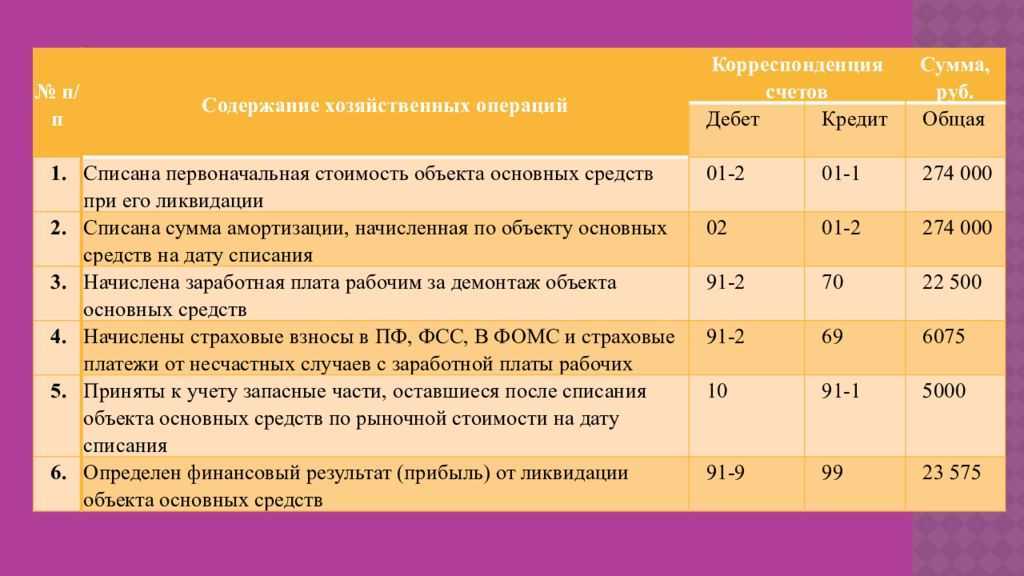

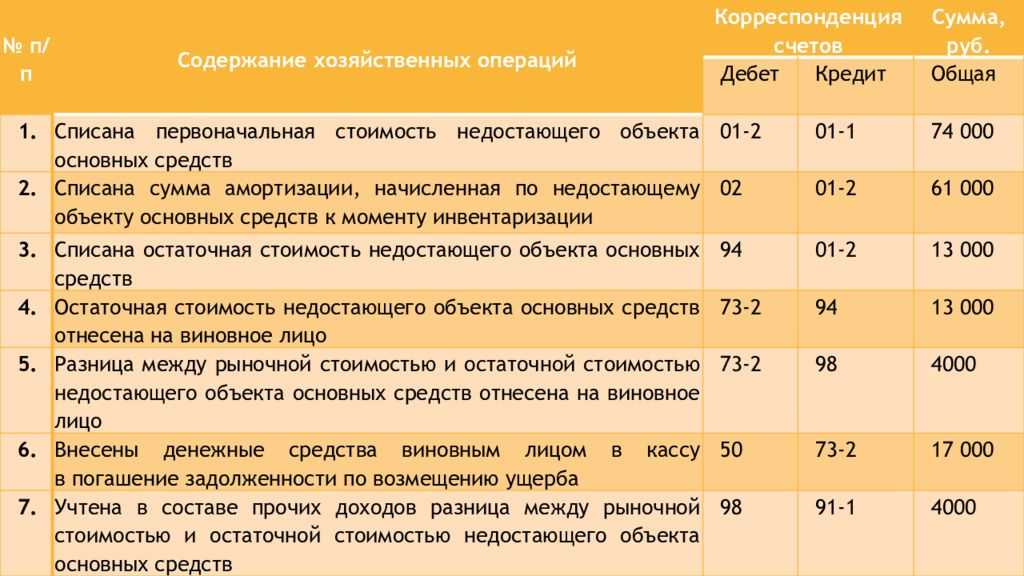

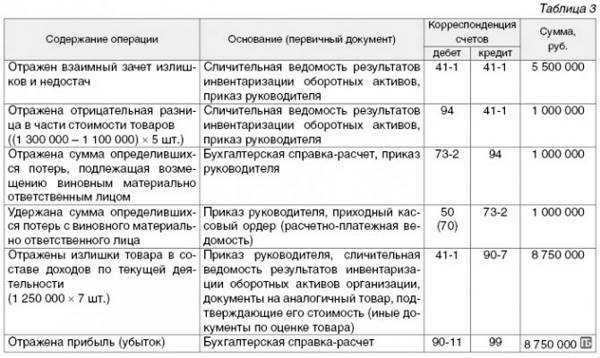

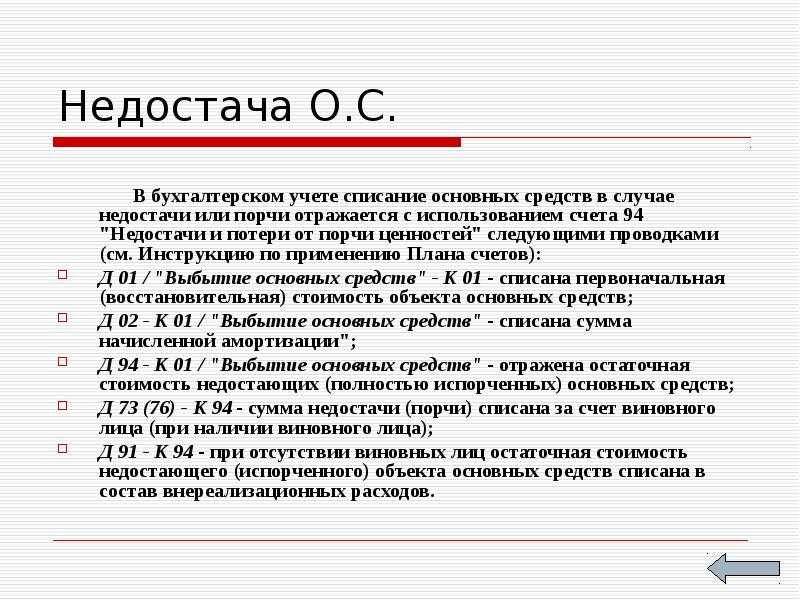

Не с кого спросить за недостачу: разбираемся с проводками

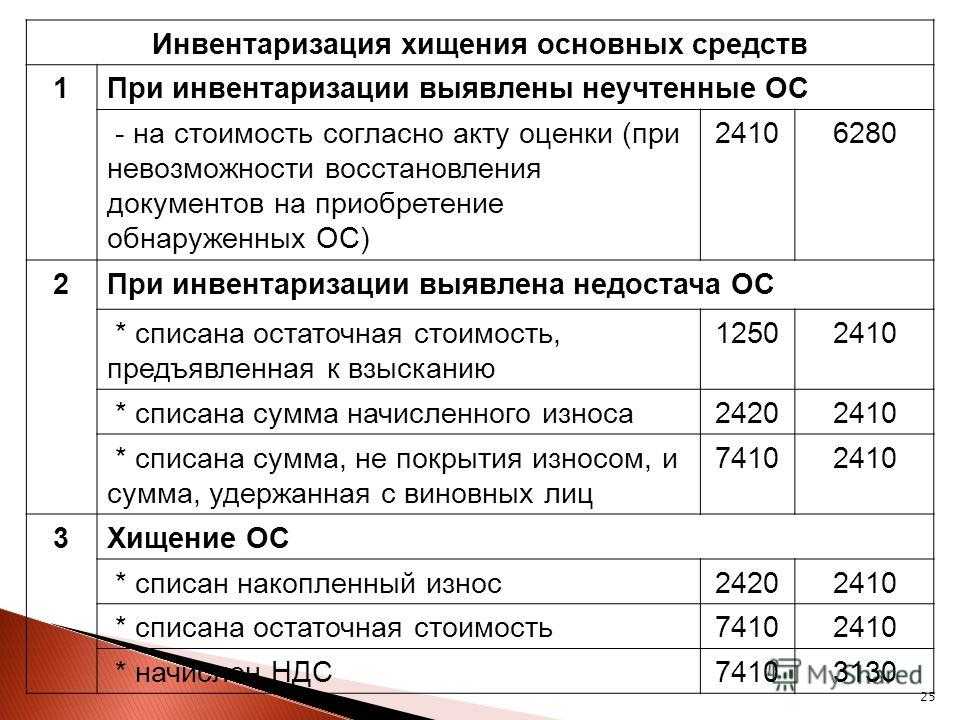

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

Отражена недостача стройматериалов

Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц

Такая же запись производится в учете, если вина материально ответственного лица в порче или утрате ценностей не доказана. Основанием может выступать оправдательный приговор суда (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

О нюансах применения счета 91 узнайте из этого материала.

Каким образом учитывают материалы, потраченные в процессе производственной деятельности?

Не всегда приобретенные материальные ценности списываются сразу же после их приобретения. Они могут закупаться в определенном количестве и храниться на складе до момента использования. В связи с этим при закупке большого объема однородных материалов по разным ценам возникает вопрос: каким образом осуществлять его дальнейшее списание?

П. 8 ст. 254 НК РФ предоставляет на выбор один из методов оценки товаров:

- по стоимости единицы запаса;

- по средней стоимости;

- учитывая стоимость ранее приобретенных партий (ФИФО).

Пример

В ООО «Мираж» в разное время поступило несколько партий подшипников по разным ценам. В процессе использования в марте часть их была списана по средней стоимости приобретения, в апреле того же года оставшуюся часть списали с использованием метода ФИФО. Однако применение нескольких методов оценки материалов в течение одного отчетного года противоречит налоговому законодательству. При составлении учетной политики следует закрепить в ней лишь один из наиболее приемлемых способов. В противном случае у проверяющих органов могут возникнуть вопросы, чреватые доначислением налога на прибыль.