ФСС и пособия

Соцстрах обновил отчет об использовании взносов «на травматизм»

Письмом ФСС от 17.09.2021 N 02-09-05/06-10-24447 внесены корректировки в форму отчета об использовании страховых взносов на финансовое обеспечение предупредительных мер по сокращению производственного травматизма.

С 1 сентября 2021 вырос больничный по уходу за ребенком

Минтруд на своем сайте разместил информацию о том, что по больничным, выданным для ухода за ребенком до 7 лет включительно, с 01.09.2021 будет осуществляться оплата листков нетрудоспособности в размере 100% среднего заработка независимо от стажа работника. Напомним, что пока полная компенсация положена, если человек проработал не менее 8 лет.

Скорректирован перечень детских выплат, обязательных к получению на карту «МИР»

С 01.10.2021 к выплатам, которые разрешается перечислять только на карты «МИР» (они установлены Федеральным законом от 28.12.2017 N 418-ФЗ) добавят ежемесячные выплаты в связи с рождением (усыновлением) первого или второго ребенка — соответствующие изменения внесены Постановлением Правительства от 09.08.2021 N 1317.

Прямые выплаты из ФСС: какие документы нужны, а какие нет

С 2021 года на всей территории России страховое обеспечение по обязательному соцстрахованию назначается и выплачивается напрямую органами ФСС.

При прямых выплатах хватит одного электронного реестра

Страхователи, направляющие реестры сведений в электронном виде, не должны подавать дополнительно никакие документы, в частности, больничный лист ().

Больничный не дольше 3 дней: что делать работодателю?

В разъяснено, как поступить работодателю, если период временной нетрудоспособности сотрудника не превышал 3 дней. Ведомство отмечает, что подавать в Соцстрах документы и иные данные, необходимые в целях назначения и выплаты пособия, в таком случае не требуется.

Работодателей «навсегда» обязали сравнивать больничные пособия с МРОТ с 2021

То есть речь идет уже не о временных коронавирусных правилах расчета больничных, введенных с 01.04.2020 по 31.12.2020 года, а о постоянных — такой порядок теперь будет действовать всегда, а закреплен он Федеральным законом от 29.12.2020 N 478-ФЗ.

Финансирование предупредительных мер в 2021 году

В Постановлении Правительства Российской Федерации от 30 декабря 2020 г. N 2375 прописаны правила финансирования предупредительных мер в 2021 году.

Заполняем 4-ФСС за 1 квартал 2021: разъяснения от ФСС

С 2021 года абсолютно все регионы РФ перешли на прямые выплаты пособий через ФСС, а работодатели перечисляют взносы без уменьшения на суммы выплаченных пособий. Планировалось, что, начиная с отчета за 1 квартал 2021 г. будет применяться новая форма 4-ФСС, однако Фонд оставил старую форму (утверждена Приказом ФСС от 26.09.2016 N 381). Как в связи с этим заполнять расчет 4-ФСС за 1 квартал 2021 года, ведомство рассказало на своем сайте.

Нет нарушений? Декларация СОУТ будет бессрочной

Вступил в силу Федеральный закон от 30.12.2020 N 503-ФЗ, разрешающий действие деклараций соответствия условий труда на неограниченный период. Но только если не было несчастных случаев и профзаболеваний у сотрудников, а также сохранены условия труда на рабочем месте.

С 2021 абсолютно все регионы на прямых выплатах из ФСС

С наступлением 2021 года в России заканчиваются выплаты пособий по зачетной системе, а регионы, оставшиеся неохваченными пилотным проектом ФСС «Прямые выплаты», присоединятся к нему. Перечень пока «неприсоединившихся» — Москва, Московская, Свердловская и Челябинская области, Санкт-Петербург, Краснодарский край, Ханты-Мансийский АО и Пермский край. Однако с 2021 года и они будут на прямых выплатах.

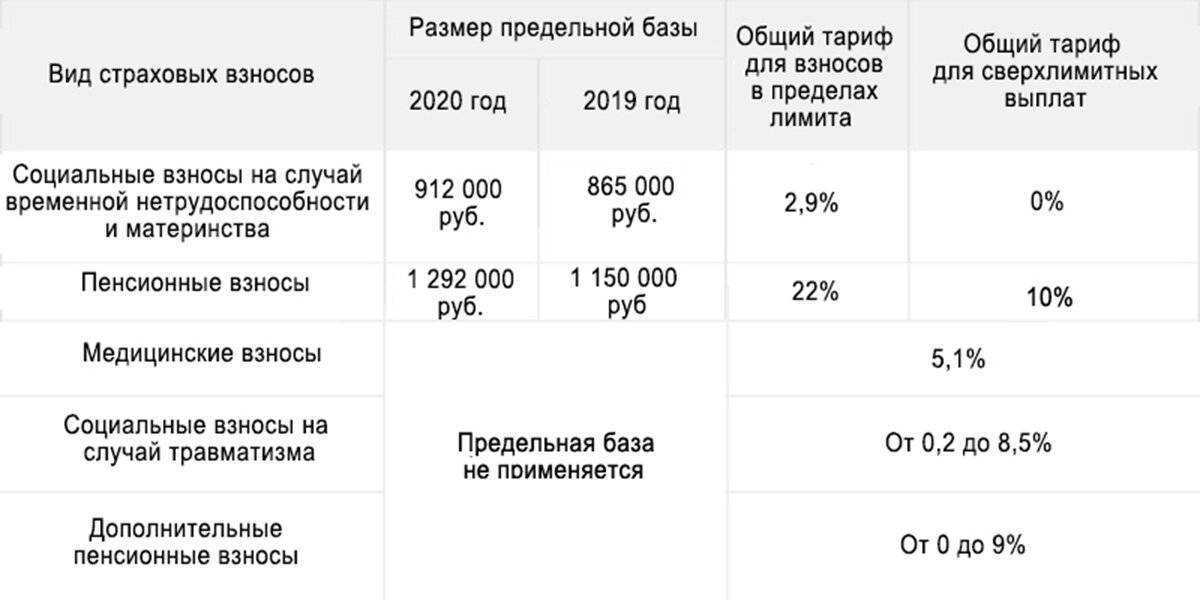

База для исчисления страховых взносов с 1 января 2010 г.

| Новации | Комментарий |

| Облагаются страховыми взносами компенсации за неиспользованный отпуск, выплачиваемые при увольнении работника | По существу, законодатель установил единый режим обложения таких компенсаций как налогом на доходы физических лиц, так и страховыми взносами |

| Исключены из состава необлагаемых компенсаций выплаты в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда (кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов) | Такое решение законодателя – своеобразный ответ на Постановление Президиума ВАС РФ от 24.07.2007 № 4419/07. Суд решил, что подобные выплаты не подпадают под обложение ЕСН, если они признаются компенсационными в смысле ст. 164 ТК РФ. Теперь законодатель решил ограничить состав необлагаемых компенсационных выплат за работу с тяжелыми, вредными и (или) опасными условиями труда только денежной выплатой, прямо указанной в ст. 222 ТК РФ |

| Исключены из обложения страховыми взносами платежи работодателя по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, а также пенсионные взносы плательщика страховых взносов по договорам негосударственного пенсионного обеспечения | Ныне действует режим исключения из налоговой базы по ЕСН сумм страховых платежей работодателя по определенным договорам добровольного личного страхования работников, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц |

| Не облагается страховыми взносами материальная помощь, оказываемая работодателями своим работникам, в сумме, не превышающей 4 тыс. руб. на одного работника за расчетный период | ЕСН не облагается сумма, не превышающая 3 тыс. руб. на одно физическое лицо за налоговый период, но только в отношении материальной помощи, выплачиваемой за счет бюджетных источников организаций |

| Не облагаются страховыми взносами суммы выплат и иных вознаграждений по трудовым и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории России | В действующем законодательстве четкого разрешения для такой ситуации нет, а фискальные органы исходят из того, что взносы на обязательное пенсионное страхование не начисляются, а ЕСН – начисляется |

Важной особенностью исчисления страховых взносов для организаций является введение предельной величины базы для начисления страховых взносов – 415 тыс. руб

на каждого работника. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих указанную сумму (исчисляется нарастающим итогом с начала расчетного периода), страховые взносы не взимаются. С 2011 г. эта предельная величина будет ежегодно индексироваться в соответствии с ростом средней заработной платы в России, размер индексации будет определяться Правительством РФ. Вместо действующих сейчас ставок ЕСН для исчисления суммы страховых взносов устанавливаются тарифы страховых взносов.

ТАРИФЫ СТРАХОВЫХ ВЗНОСОВ

В 2010 г. для организаций устанавливается тариф страховых взносов в размере 26% по всем фондам;

С 2011 г. организации должны будут уплачивать страховые взносы по совокупному тарифу – 34%;

Для отдельных категорий плательщиков совокупный тариф в 2010–2014 гг. будет ниже.

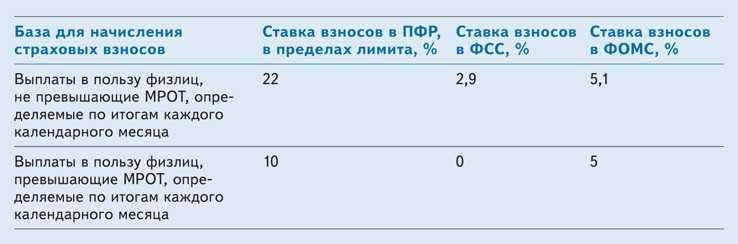

Таблицы ставок ЕСН в 2021 году

Тарифы страховых взносов в 2021 году

| В ПФР на обязательное пенсионное страхование | В ФСС на страхование на случай временной нетрудоспособности и материнства (ВНиМ) | В ФФОМС на ОМС | ||

| С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | С суммы выплат в пределах установленной предельной величины базы | С суммы превышения установленной предельной величины базы | 5,1% |

| 22% | 10% | 2,9% | Не начисляются |

Пониженные тарифы страховых взносов в 2021 году

| Категория страхователя | Коды ОКВЭД видов деятельности* | Тариф для расчета взносов | ||

| в ПФР | в ФСС на ВНиМ | в ФФОМС | ||

| Организации и ИП на УСН, ведущие льготируемый вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов упрощенца. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении данного лимита право на пониженные тарифы плательщик взносов теряет с начала расчетного периода (пп. 5 п. 1, пп. 3 п. 2,п. 6 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 13, 14, 15, 16 и др. | 20 | ||

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются только в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 46.18.1, 46.46.1, 47.73 | 20 | ||

| ИП, применяющие патентную систему налогообложения, – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности. При некоторых видах деятельности данная «льгота» не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 31.0, 74.20, 75.0, 96.01, 96.02 и др. | 20 | ||

| Некоммерческие организации на УСН, кроме государственных и муниципальных учреждений, ведущие деятельность в сфере социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 37, 86, 87, 88, 93 и др. | 20 | ||

| Благотворительные организации на УСН (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 64.9, 88.10 | 20 | ||

| Организации, ведущие деятельность в области информационных технологий (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 62, 63 | 8 | 2 | 4 |

| Хозяйственные общества и партнерства на УСН, которые занимаются внедрением результатов интеллектуальной деятельности (изобретений, полезных моделей и т.д.), права на которые принадлежат бюджетным и автономным (в том числе научным) учреждениям (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 72 | 8 | 2 | 4 |

| Организации и ИП, заключившие соглашения с органами управления особыми экономическими зонами об осуществлении технико-внедренческой деятельности, а также туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017). | 65.20, 79.1, 94.99, 62.0, 63.1, 63.11.1 и др. | 8 | 2 | 4 |

| Плательщики взносов, делающие выплаты и вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (за некоторым исключением), в отношении этих выплат (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 50 | |||

| Организации, получившие статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ в ред., действ. с 01.01.2017) | 72.1 (ч. 8 ст. 10 Закона от 28.09.2010 № 244-ФЗ) | 14 | ||

| Плательщики взносов, получившие статус участника свободной экономической зоны на территории Республики Крым и города федерального значения Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые коды ОКВЭД, кроме 05, 06, 07, 08, 09.1, 71.12.3 (ч. 2 ст. 12 Закона от 29.11.2014 № 377-ФЗ) | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Виды деятельности устанавливаются отдельно для каждой территории (п. 1 ч. 2 ст. 3 Закона от 29.12.2014 № 473-ФЗ). | 6 | 1,5 | 0,1 |

| Плательщики взносов, получившие статус резидента свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ в ред., действ. с 01.01.2017) | Любые виды деятельности, кроме запрещенных решением Наблюдательного совета свободного порта Владивосток (ч. 1,2 ст. 6 Закона от 13.07.2015 № 212-ФЗ). К примеру, запрещена деятельность по добыче нефти и природного газа, код ОКВЭД 06.1 | 6 | 1,5 | 0,1 |

Травматизм

Взносы на травматизм составляют от 0,2% до 8,5% в зависимости от основного вида деятельности.

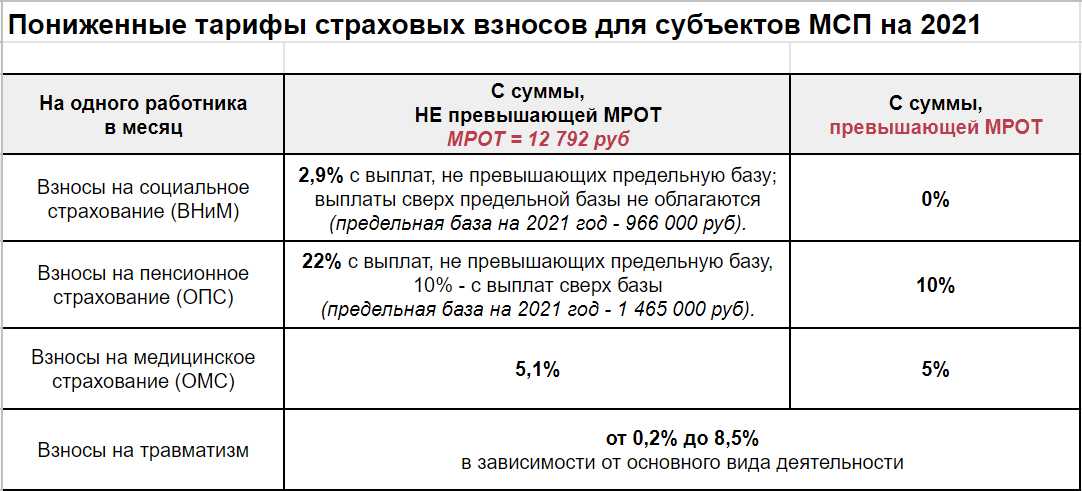

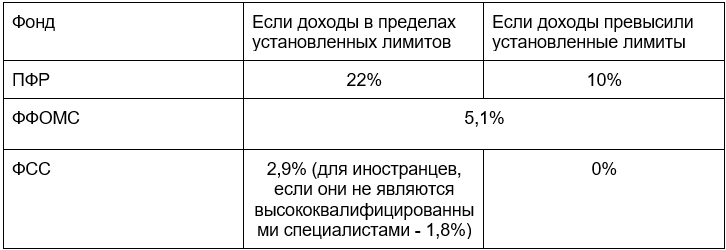

Особые правила для малого и среднего бизнеса

С 2021 года применяется новый пункт 2.1 статьи 427 НК РФ. В нем прописаны правила применения пониженного тарифа и установлен его размер. Применять льготный процент в ПФР с зарплаты работника вправе организации, включенные в реестр субъектов малого и среднего предпринимательства. Для проверки статуса организации используйте общедоступный реестр МСП. Проверка доступна без регистрации по ИНН, ОГРН или ОГРНИП.

Пониженные тарифы составляют 10% — вычеты в Пенсионный фонд из зарплаты и 5% — в фонд ОМС. Применяются они к выплатам за месяц, превышающим МРОТ. Более подробно правила исчисления приведены в таблице:

| Вид страхования | Ставка, % | ||

| до МРОТ | свыше МРОТ | при превышении предельной базы | |

| ОПС | 22 | 10 | 10 |

| ОМС | 5,1 | 5 | 5 |

| ВНиМ | 2,9 |

С 01 января 2021 МРОТ составляет 12 792 руб.

Сколько от зарплаты идет в Пенсионный Фонд

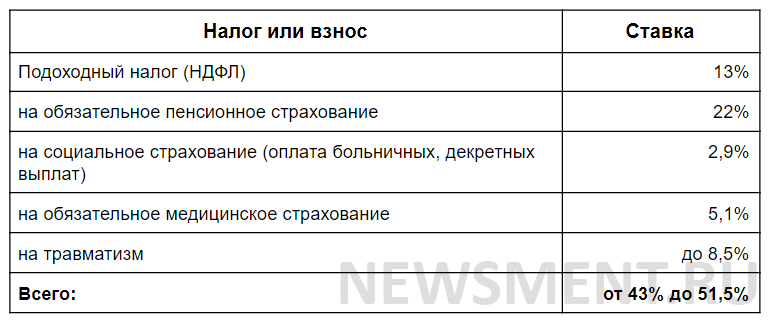

Работодатель проводит довольно много отчислений из заработной платы работника, и это не только обязательный 2НДФЛ. По закону он обязан сам проводить социальные вычеты из зарплаты и перечислять эти деньги в бюджет.

Что вычитает работодатель кроме налогов:

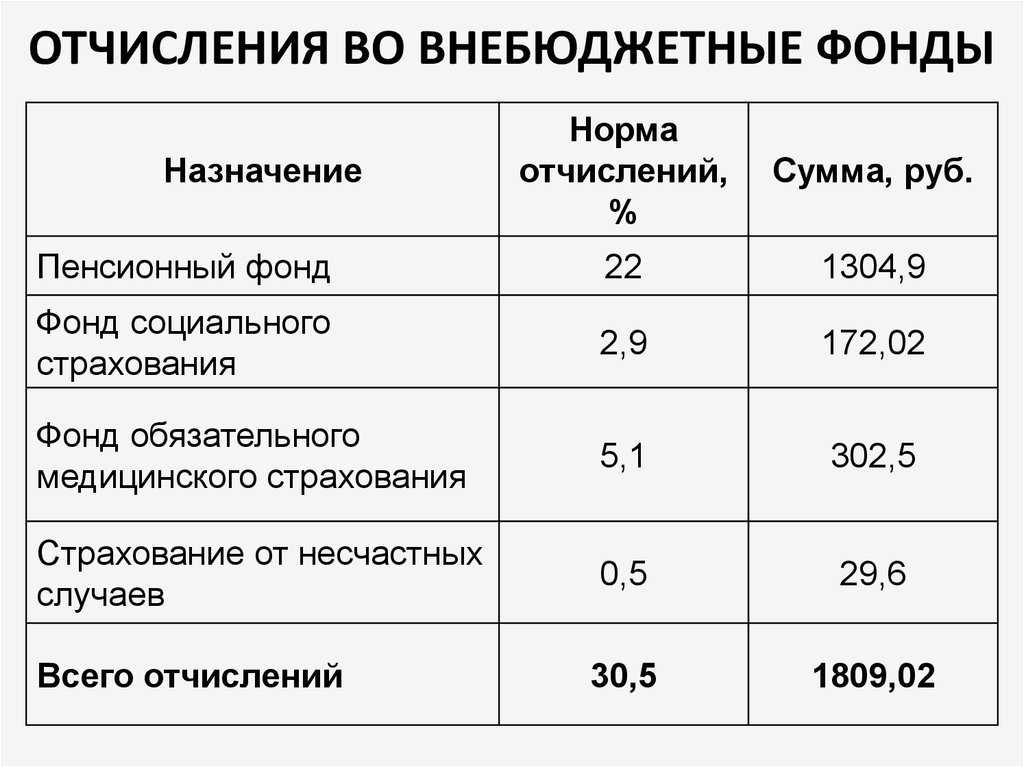

- отчисления в Пенсионный Фонд с зарплаты составляют 22% от начисленной суммы;

- также уплате подлежит взнос в фонд Медицинского страхования — 5,1%. Фактически это оплата за медицину (так что, она у нас совсем не бесплатная);

- фонд социального страхования — 2,9%. Этот фонд занимается выделением средств на оплату больничных. Так что, за свой больничный мы по факту тоже платим.

Расчет налогов с зарплаты

Представим, что Вам начислили 30 тыс. рублей. Какую сумму налогов и взносов удержат с этой суммы?

Считаем налоги и взносы с зарплаты в 30 тыс. рублей:

| Вид платежа | % от ЗП | Сумма с 30 т.р. |

| Подоходный налог | 13% с начисленной зарплаты | 3900 руб. |

| Взносы в Пенсионный фонд | 22% | 6600 руб. |

| Взносы в ФСС | 2,9% | 870 руб. |

| Взносы в ФФОМС (на медицину) | 5,1% | 1530 руб. |

| Взносы на страхование от несчастных случаев и профессиональных заболеваний (НС и ПЗ) | от 0,2% (зависит от вида деятельности) | от 60 руб. |

| Итого: | 12960 руб. |

В ряде отраслей взносы на страхование от несчастных случаев могут быть выше, например, если человек работает на опасном производстве. Мы взяли в расчете минимальные тарифы.

Итого с нашей условной зарплаты сотрудник и работодатель заплатят 12960 руб. Работник получит 26100 руб. (30 тыс. – 13% НДФЛ).

Получается, что в сумме выплаченная зарплата и налоги составили 26100 + 12960 = 39060 руб. Из них 26100 руб. получил работник, а 12960 руб. – государство.

Если взять сумму за год, то работник получит 313200 руб., а государство – 155520 руб. В сумме же эти цифры составят 468720 руб.

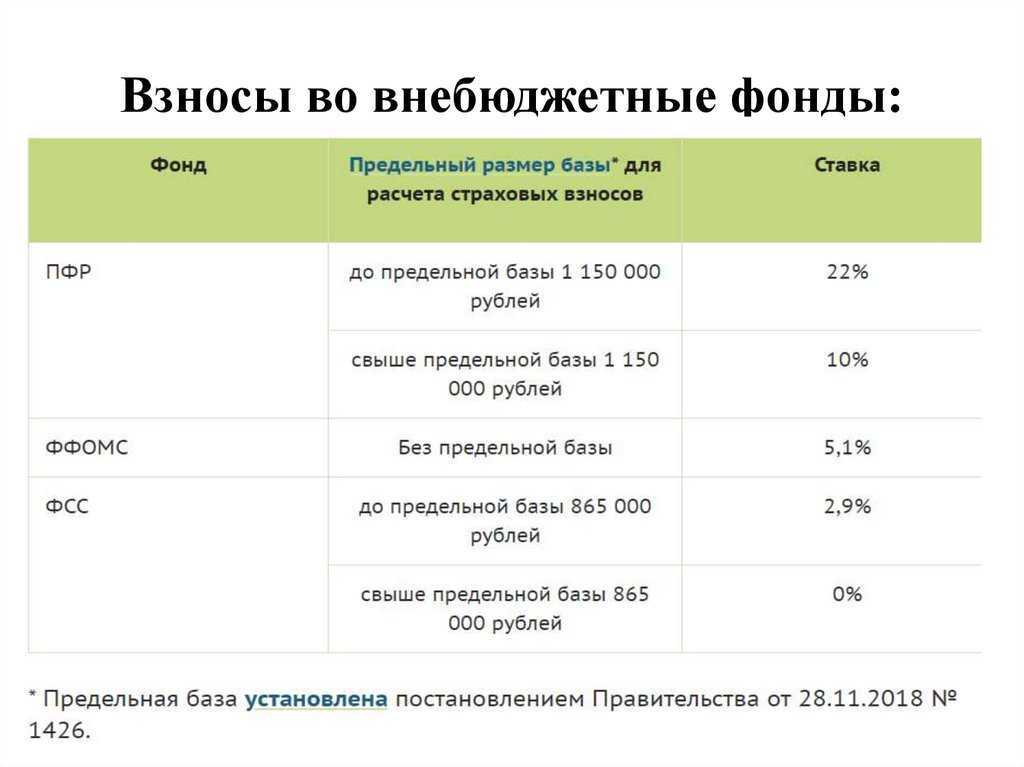

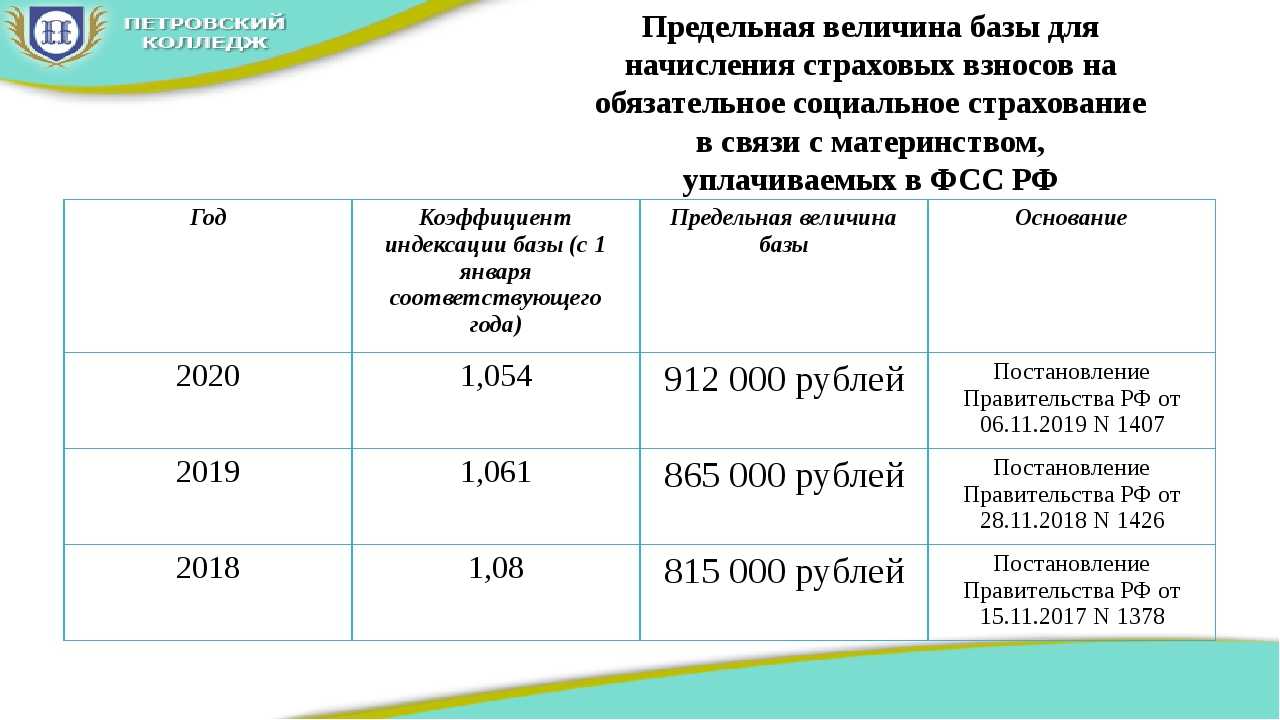

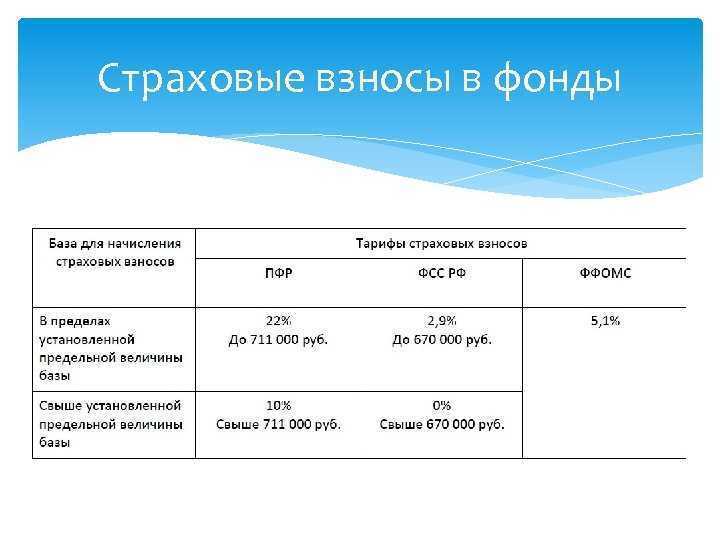

КАК ОПРЕДЕЛИТЬ ПРЕДЕЛЬНЫЕ ВЕЛИЧИНЫ БАЗ ДЛЯ ИСЧИСЛЕНИЯ СТРАХОВЫХ ВЗНОСОВ В 2021 ГОДУ?

Предельные величины баз для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством определяют:

- на 2020 г. — в соответствии с Постановлением Правительства РФ от 06.11.2019 № 1407;

- на 2021 г. — в соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935.

В таблице 2 представлены предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг.

| Таблица 2. Предельные величины баз для исчисления страховых взносов на 2020 и 2021 гг. | ||

| Вид взносов | Предельная величина облагаемой базы, руб. | |

| 2020 г. | 2021 г. | |

| Страховые взносы на обязательное пенсионное страхование (ОПС) | 1 292 000 | 1 465 000 |

| Страховые взносы на обязательное социальное страхование (ОСС) на случай временной нетрудоспособности и в связи с материнством | 912 000 | 966 000 |

| Страховые взносы на обязательное медицинское страхование (ОМС) | Нет предельной величины |

ПРИМЕР

ООО «Альфа» применяет общие тарифы страховых взносов. Рассмотрим расчет взносов в каждый фонд для сотрудника компании Сидорова С. С. (табл. 3).

| Таблица 3. Расчет страховых взносов в 2021 г. для Сидорова С. С., руб. | |||||

| Месяц | База для начисления страховых взносов | База для начисления страховых взносов нарастающим итогом | Пенсионные взносы | Взносы на случай болезни и материнства | Медицинские взносы |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Январь | 120 000 | 120 000 | 26 400 | 3480 | 6120 |

| Февраль | 110 000 | 230 000 | 24 200 | 3190 | 5610 |

| Март | 120 000 | 350 000 | 26 400 | 3480 | 6120 |

| Апрель | 124 000 | 474 000 | 27 280 | 3596 | 6324 |

| Май | 115 000 | 589 000 | 25 300 | 3335 | 5865 |

| Июнь | 120 000 | 709 000 | 26 400 | 3480 | 6120 |

| Июль | 115 000 | 824 000 | 25 300 | 3335 | 5865 |

| Август | 118 000 | 942 000 | 25 960 | 3422 | 6018 |

| Сентябрь | 120 000 | 1 062 000 | 26 400 | 696 | 6120 |

| Октябрь | 117 000 | 1 179 000 | 25 740 | 5967 | |

| Ноябрь | 113 000 | 1 292 000 | 24 860 | 5763 | |

| Декабрь | 160 000 | 1 452 000 | 35 200 | 8160 |

В графе 2 представлен ежемесячный доход работника, который является базой для начисления страховых взносов. В графе 3 посчитана база для начисления нарастающим итогом с начала года (чтобы увидеть, когда будет достигнут предел для начисления страховых взносов).

Предельные величины баз для исчисления страховых взносов на 2021 г. составляют:

- для пенсионных взносов — 1 465 000 руб.;

- для взносов на случай болезни и материнства — 966 000 руб.

Для медицинских взносов предельная величина отсутствует (ставка — 5,1 %).

Для пенсионных взносов рассматриваемого примера база для начисления страховых взносов нарастающим итогом с начала года не превышает предельной величины (1 465 000 руб. больше, чем 1 452 000 руб.). Поэтому расчет производится ежемесячно по ставке 22 % со всей суммы начисленной зарплаты.

Для взносов на случай болезни и материнства лимит по взносам будет исчерпан в сентябре. Во все предыдущие месяцы (с января по август) ставка составит 2,9 % со всей суммы начисленной заработной платы.

В сентябре расчет будет выглядеть следующим образом:

(966 000 руб. – 942 000 руб.) × 2,9 % = 696 руб., где 942 000 руб. — база для начисления нарастающим итогом с января по август включительно.

С октября по декабрь отчисления станут нулевыми.

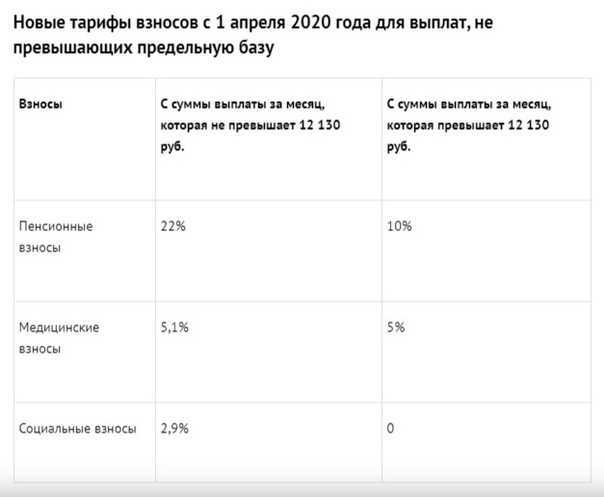

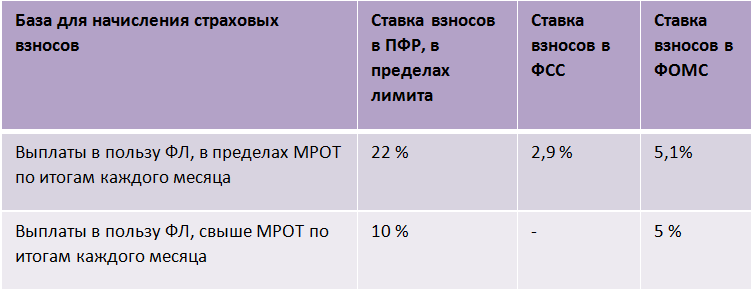

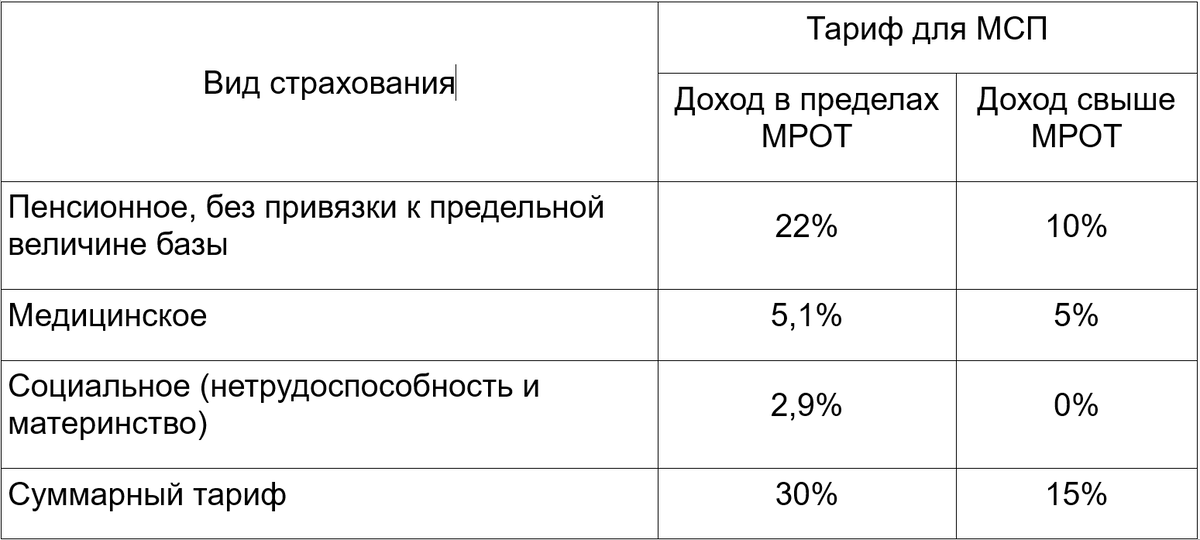

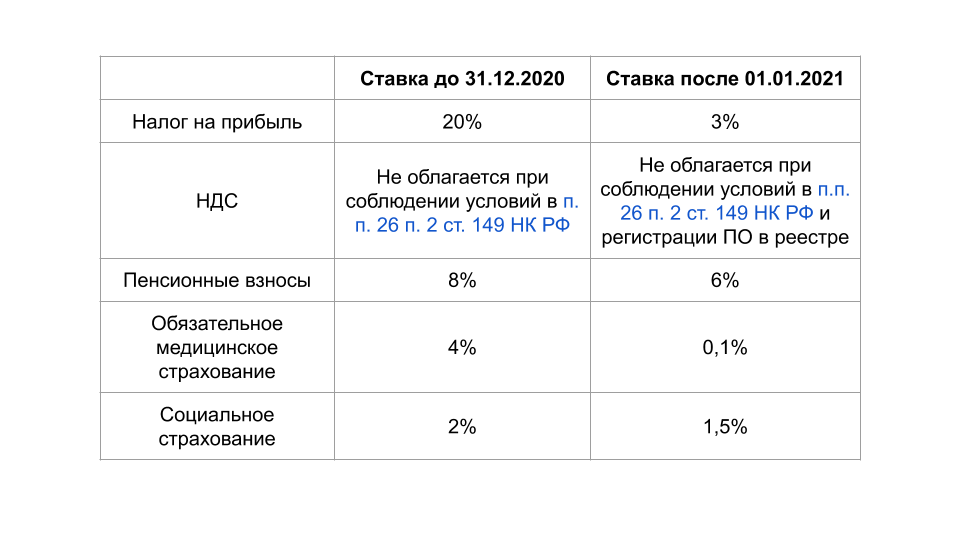

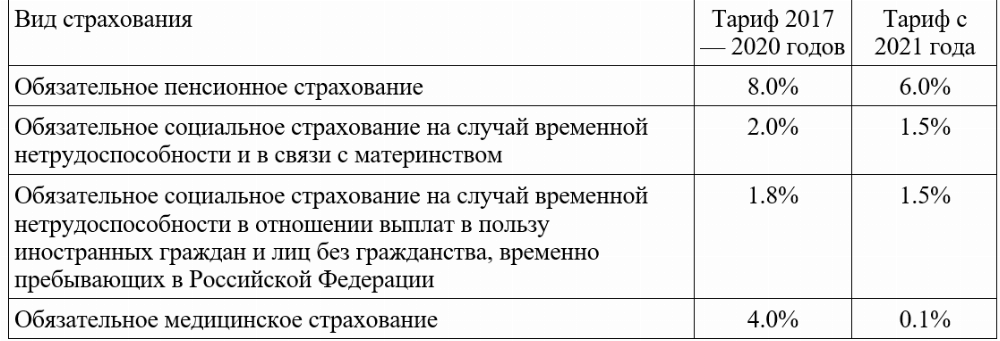

Федеральный закон от 01.04.2020 № 102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» дополнил п. 1 ст. 427 НК РФ новым подп. 17, устанавливающим с 2021 г. пониженные тарифы страховых взносов для плательщиков, признаваемых субъектами малого или среднего предпринимательства согласно Федеральному закону от 24.07.2007 № 209-ФЗ (в ред. от 30.12.2020) «О развитии малого и среднего предпринимательства в Российской Федерации».

Пониженные тарифы применяются в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, утвержденной на начало расчетного периода (года).

С 01.01.2021 выплаченная сверх МРОТ часть будет облагаться с применением следующих пониженных тарифов:

- на обязательное пенсионное страхование — 10 % (в пределах установленной предельной величины базы и сверх нее);

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %;

- на обязательное медицинское страхование — 5 %.

Таким образом, в случае непревышения установленной законом предельной величины базы часть заработка в пределах МРОТ облагается взносами на ОПС по тарифу 22 %, сверх МРОТ — 10 %.

С выплат в сумме МРОТ нужно уплатить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством по ставке 2,9 %, с выплат сверх МРОТ взносы не уплачиваются.

Базовый тариф взносов на обязательное медицинское страхование для выплат:

- в пределах МРОТ — 5,1 %;

- сверх МРОТ — 5 %.

Изменение МРОТ и других показателей

Окончательно определен МРОТ на 2021 год

Совет Федерации принял законопроект, в соответствии с которым МРОТ на будущий составит 12 792 руб., а также поменяется методика его расчета: МРОТ будет зависеть не от прожиточного минимума, а от медианной зарплаты (законопроект N 1027748-7).

С 20.12.2021 ключевая ставка повышена до 8,5%

Центральный Банк России в очередной раз повысил ключевую ставку. Новое значение ставки 8,5% будет действовать с 20.12.2021 г. Ставка была повышена на 1 процентный пункт по сравнению с прежним значением (7,5%).

С 25.10.2021 ключевая ставка повышена до 7,5%

Центральный Банк России в очередной раз повысил ключевую ставку. Новое значение ставки 7,5% будет действовать с 25.10.2021 г. Ставка была повышена на 75 базисных пунктов по сравнению с прежним значением (6,75%).

С 13.09.2021 ключевая ставка повышена до 6,75%

Центральный Банк России с 13.09.2021 повысил ключевую ставку с 6,5% до 6,75%. Соответственно, изменилась и ставка рефинансирования (приравнивается к ключевой ставке).

С 26.07.2021 ключевая ставка повышена до 6,5%

Центральный Банк России с 26.07.2021 повысил ключевую ставку с 5,5% до 6,5%. Соответственно, изменилась и ставка рефинансирования (приравнивается к ключевой ставке).

С 15.06.2021 ключевая ставка повышена до 5,5%

Центральный Банк России с 15.06.2021 повысил ключевую ставку с 5% до 5,5%. Соответственно, изменилась и ставка рефинансирования (приравнивается к ключевой ставке).

С 26.04.2021 ключевая ставка повышена до 5%

Центральный Банк России с 26.04.2021 повысил ключевую ставку с 4,5% до 5%. Соответственно, изменилась и ставка рефинансирования (приравнивается к ключевой ставке).

С 22.03.2021 ключевая ставка повышена до 4,5%

Центральный Банк России с 22.03.2021 повысил ключевую ставку с 4,25% до 4,5%. Соответственно, изменилась и ставка рефинансирования (приравнивается к ключевой ставке).

С 01.02.2021 г. проиндексированы пособия на 4,9%

Постановлением Правительства РФ от 28 января 2021 г. N 73 утвержден коэффициент индексации пособий с 01.02.2021 в размере 1.049.

Как изменятся налоговые платежи россиян с 2021 года

Федеральная налоговая служба, социальная страховая служба, а так же Пенсионный фонд – главные организации, которые должны принимать от руководителей перечисления. Максимальные сроки – не позднее 15-ого числа следующего месяца. Если дата выпадает на выходной, праздник, допустим перенос платежей, на следующий день, когда все выходят на работу.

Стандартная ставка налога на доходы физических лиц – 13%, для нерезидентов – 30%.

Формула расчета подоходного налога проста: начисленную зарплату нужно умножить на 13%.

Это, конечно, в идеале – когда вся начисленная зарплата – это облагаемый доход. Но не все так просто, потому что есть различные необлагаемые выплаты и вычеты.

Некоторые работники имеют право на налоговые вычеты.

Стандартные вычеты перечислены в статье 218 НК РФ, это:

- 3 000 руб. для чернобыльцев, участников ядерных испытаний, инвалидов ВОВ;

- 500 руб. для Героев СССР, РФ, обладателей ордена Славы, инвалидов с детства, доноров костного мозга и еще целого списка лиц;

- по 1 400 руб. на первого и второго ребенка и по 3 000 руб. на третьего и последующих детей до 18 лет (до 24 лет, если ребенок студент-очник); 12 000 руб. на ребенка-инвалида до 18 лет (до 24, если он студент-очник).

Эти вычеты на детей предоставляются ежемесячно до того момента, как годовая зарплата «перевалит» за 350 тысяч рублей. После этого до конца года право на вычет теряется.

Кроме стандартных, есть еще социальные налоговые вычеты, они перечислены в статье 219 НК РФ. Вычет полагается, если сотрудник покупал первое жилье, платно учился или оплачивал учебу детей, оплачивал лечение за себя или близких, отчислял деньги благотворительным организациям, в негосударственный пенсионный фонд.

Все эти вычеты работодатель должен учесть при расчете налога в случае, если работник принес подтверждающие документы.

Анна Телегина работает экономистом. У нее трое детей младше 18 лет. Анна проработала весь январь без больничных и командировок. Ее оклад – 50 000 руб. В этом же месяце работодатель выплатил ей материальную помощь 5 000 руб. Итого доход Анны за месяц – 55 000 руб.

Чтобы посчитать налог, бухгалтер должен вычесть из дохода за месяц суммы вычетов на детей и скидку на мат. помощь, но только в пределах лимита 4 000 руб.:

55 000 – (1 400 + 1 400 + 3 000 + 4 000) = 45 200 – с этой суммы и будет удерживаться налог.

45 200*13% = 5 876 – это НДФЛ за январь.

Эту сумму работодатель удержит из зарплаты Анны и перечислит в бюджет обязательно не позднее следующего дня после выплаты заработной платы.

Внимание!

По закону зарплату нужно платить два раза в месяц: так называемый аванс и основную часть. С аванса НДФЛ удерживать не нужно. НДФЛ со всей зарплаты вычитают при выплате второй части. Но если аванс выплачивают в последний день месяца, Минфин считает, что нужно сразу удержать и перечислить налог, а со второй части перечислить уже после окончательного расчета за месяц (письмо от 23.11.2016 № 03-04-06/69181).

За февраль и последующие месяцы НДФЛ нужно считать не отдельно за каждый месяц, а нарастающим итогом. То есть взять все начисления с начала года, вычесть из них все необлагаемые выплаты и вычеты, и умножить на 13%. Из этой суммы вычесть НДФЛ за предыдущие месяцы, начиная с января. То, что в остатке, – и есть НДФЛ за текущий месяц.

В том месяце, когда годовой доход Анны превысит отметку в 350 тыс. руб. (а при ее окладе это будет в августе), бухгалтер уже не будет предоставлять вычеты на детей и возобновит их только в январе следующего года. Если в течение текущего года Анне еще раз выдадут мат. помощь, то с нее удержат налог в полном объеме, потому что годовой лимит в 4 000 руб. уже исчерпан.

Мы привели простой стандартный пример. Однако на практике сотрудники уходят и в отпуска, и в декреты, и на больничные, ездят в командировки, увольняются, получают компенсации и т.д. Все это усложняет расчет зарплаты и налогов, потому что в каждой ситуации действуют свои правила. Стоит ошибиться – и возникают риски того, что придется производить перерасчеты зарплаты и налогов, сдавать уточненные расчеты, а после проверки, возможно, доплачивать налоги и взносы, платить пени и штрафы.

Сколько заплатит налогов ИП?

Давайте представим, что ту же сумму 468720 руб. Вы заработали как ИП на упрощенке. Сколько налогов Вы заплатите? Считаем:

- Налог на упрощенку (6% от оборота) = 28123 руб.

- Взносы в ПФ РФ и ФФОМС = 22261,38 руб. с оборота до 300000 руб. и 1% свыше этой суммы, в итоге 22261,38 + 1687,20 = 23948,58 руб.

Но это еще не все! Упрощенцы без работников могут снизить выплату по 6% налогу на сумму взносов в ПФ РФ вплоть до нуля. Таким образом, наш ИП выплатит в ПФ РФ и ФФОМС 23948,58 руб., а налоговой переведет только 4174,42 руб.

В сумме за год всех налогов наш упрощенец заплатит на 28123 руб. Сравните это с суммой налогов человека, работающего в офисе – 155520 руб. Упрощенец с тех же по сути доходов заплатит на 127397 руб. меньше!

Кадры

Приказ о приеме на работу больше необязателен — а что тогда писать в трудовой книжке?

Федеральный закон от 22.11.2021 N 377-ФЗ внес поправки в ТК РФ о том, что для приема на работу достаточно только трудового договора. Изменения вступили в силу 22 ноября 2021.

Новый неоплачиваемый отпуск до 14 дней по уходу за инвалидом с 30.11.2021

В ст. 263 ТК РФ Федеральным законом от 19.11.2021 N 373-ФЗ внесены изменения, в соответствии с которыми сотрудник, ухаживающий за членом семьи или иным родственником-инвалидом I группы, имеет право на ежегодный дополнительный отпуск без сохранения зарплаты до 14 календарных дней. Работник может взять его в удобное для себя время. При этом подтверждать семейные или родственные узы ТК РФ не обязывает.

Закон об электронном кадровом документообороте уже действует

В России введен электронный документооборот в сфере трудовых отношений — принят соответствующий Федеральный закон от 22.11.2021 N 377-ФЗ. Закон вносит изменения в ТК РФ, предусматривающие возможность создавать, подписывать, использовать и хранить кадровые документы в электронном виде. При этом дублировать их на бумажных носителях необязательно.

Обновлены формы документов воинского учета

Постановлением Правительства РФ от 14.10.2021 N 1746 внесены изменения в положения о воинском учете и призыве на военную службу. Их привели в соответствие с актуальными редакциями Законов от 26.02.1997 N 31-ФЗ «О мобилизационной подготовке и мобилизации в РФ», от 28.03.1998 N 53-ФЗ «О воинской обязанности и военной службе», от 29.12.2012 N 273 «Об образовании». В приложениях к постановлению приведены формы применяемых документов.

Постановлением Правительства от 14.09.2021 N 1552 утвержден порядок расчета среднего заработка по последнему месту работы (службы), который начал свое действие 25.09.2021.

Теперь центр занятости рассчитывает средний заработок самостоятельно на основании сведений о выплатах, на которые начислялись пенсионные взносы. Бывшие работодатели обязаны выдавать справки о СЗ только в отдельных ситуациях.

Порядок предоставления отпусков многодетным поменялся

Сотрудникам, у которых есть трое и более детей до 18 лет, теперь разрешено уходить в ежегодный оплачиваемый отпуск в любое удобное им время — соответствующие поправки, внесенные законопроектом N 967957-7 в , приняты в третьем чтении 17.02.2021. Изменения вступят в силу спустя 10 дней с даты официального опубликования закона.

У работодателей появились новые обязанности на портале «Работа в России»

Портал «Работа в России» с 01.07.2021 официально признан единой цифровой платформой для центров занятости, с помощью которой планируется оптимизировать процесс формирования базы вакансий, анализировать рынок труда и управлять им.

Кого затронет прогрессивная ставка НДФЛ

Как мы уже сказали выше, к изменениям следует готовиться россиянам, годовой доход которых выходит за рамки установленного лимита. Много ли таких граждан в нашей стране? На основании указанной суммы и положений НК РФ (гл. 23) несложно вычислить, что речь идет о доходе свыше 416,667 тыс. рублей в месяц.

Эксперты оценивают численность россиян с таким доходом менее чем в 1% от общего количества населения с расселением преимущественно в столичных регионах (Москва, СПб, Казань) и регионах добычи нефти (Ямало-Ненецкий и Ханты-Мансийский автономные округи).

Предусмотрена прогрессивная ставка НДФЛ и в отношении иностранных физических лиц. Речь идет о доходах от трудовой деятельности нерезидентов следующих категорий:

- высококвалифицированные иностранные специалисты;

- иностранцы, работающие по патенту;

- участники Государственной программы по переселению в РФ.