Особенности функционирования НПФ

Отличие государственного пенсионного фонда от негосударственного

Ключевая разница между фондом с поддержкой государства и частной организацией состоит в том, что ПФР является частью бюджета России. Фонд функционирует до тех пор, пока государство выполняет свои обязательства перед гражданами. Негосударственные фонды являются инициативой частных лиц и могут прогореть. Участие в негосударственных фондах имеет свои плюсы и минусы. С одной стороны, любая, даже самая надежная негосударственная организация не защищена от банкротства. С другой, доходы в НПФ обычно заметно выше.

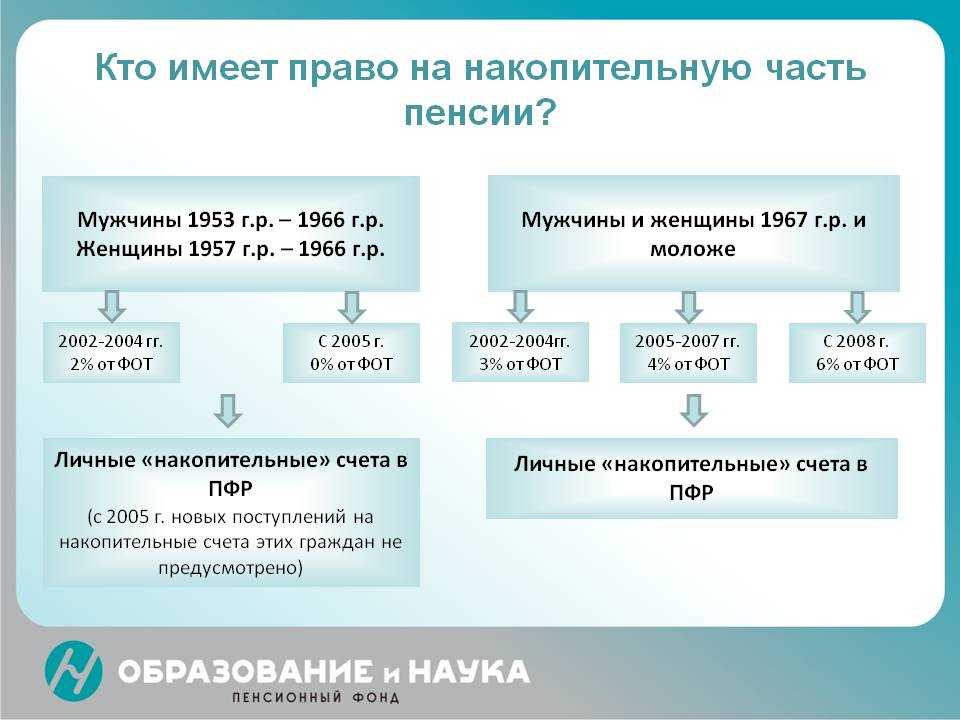

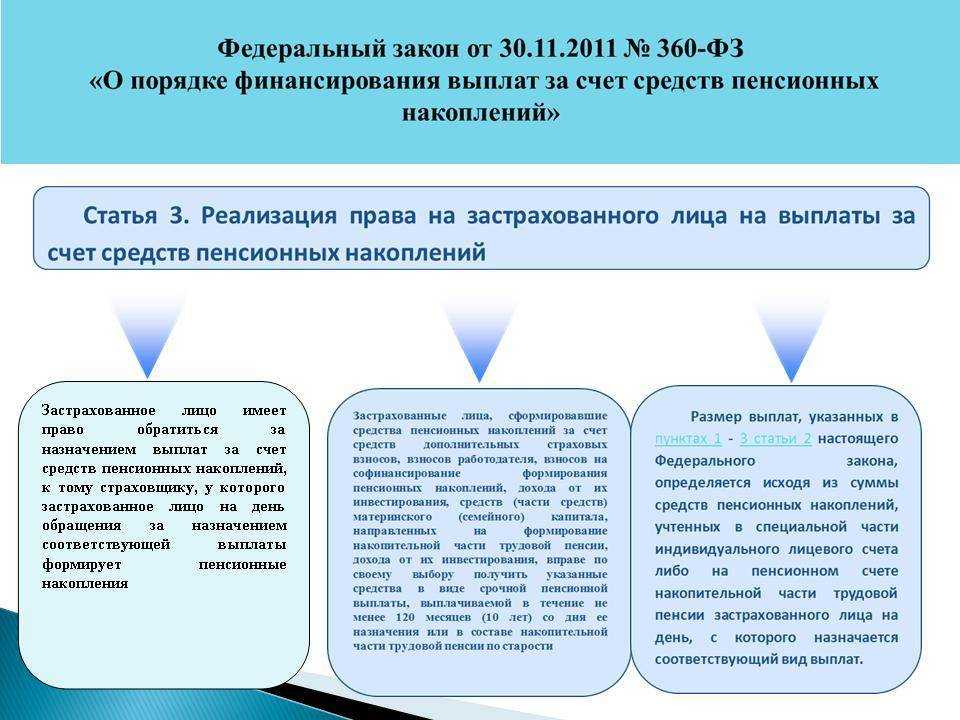

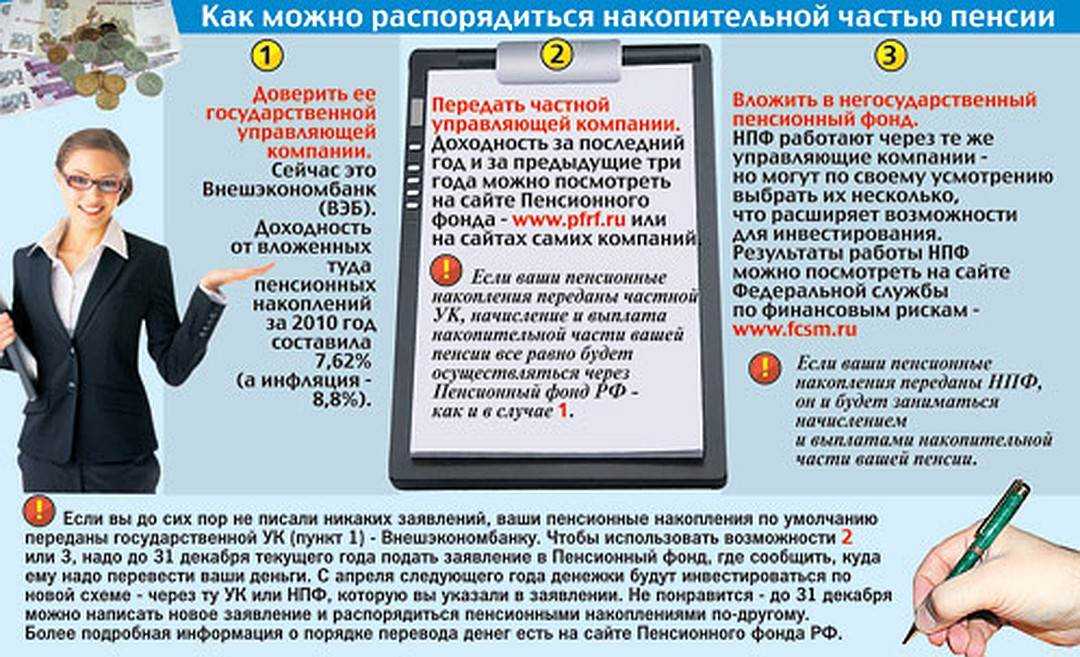

Чтобы понять принцип работы НПФ, необходимо углубиться в особенности формирования пенсии. Реформа 2010 года разделила отчисления, выплачиваемые работающими гражданами, на две части. 16% от общего числа средств уходит на поддержку пенсионеров и не могут быть перераспределены или использоваться каким-то другим образом. Еще 6% являются накопительными и могут быть вложены в любой из лицензированных фондов по желанию заявителя.

Особенности формирования пенсии

По закону пенсионный фонд может осуществлять три вида деятельности:

- Негосударственное пенсионное обеспечение (НПО). Заключение договора по выплатам при достижении ряда условий. Важным отличием от государственной пенсии является отсутствие необходимости в трудовом стаже, а размер и длительность выплат зависит исключительно от договора.

- Обязательное пенсионное страхование (ОПС). Деятельность, включающая в себя хранение и инвестиции накопительной части пенсии, а также ежемесячные выплаты по достижению гражданином пенсионного возраста.

- Профессиональное пенсионное страхование (ППС). Защита от рисков, связанных с травматичностью профессии или коротким сроком активности. Хорошим примером станут фонды для профессиональных спортсменов — пик их заработка приходится на небольшой период в 10-15 лет, а травмы могут оборвать карьеру в любой момент.

Негосударственные НПФ отличаются друг от друга условиями договоров, а также процентной ставкой и дополнительными бонусами для своих членов.

Заморозка накопительной пенсии

Особенности пенсионной заморозки

С 2014 года накопление пенсии по второй части было заморожено, а все 22% тарифа отправляются на формирование страховой пенсии. Мера является временной, но на 2019 год она все еще продолжает действовать.

Вопрос о заморозке накопительных пенсий решается в конце каждого года. Узнать о регламенте процедуры можно в законах № 351, 410, 373, 447 и 413-ФЗ.

Это означает, что средства на накопительный счет в период с 2014 по 2021 год поступать не будут, а НПФ оперируют лишь имеющимися в наличии средствами, которые поступили на счет ранее. ПФР обещал компенсировать эти расходы позднее при помощи дополнительных коэффициентов для расчета пенсий.

Переходить нельзя остаться

С 1 января 2019 года российских граждан будут предупреждать о том, какую сумму инвестиционного дохода они могут потерять при смене одного пенсионного фонда на другой, сообщают в Банке России.

Нам предлагают два варианта перехода:

- срочный — через пять лет с момента подачи заявления (без потерь);

- досрочный — в ближайший год (возможность потерь).

По закону НПФ обязаны фиксировать инвестиционный доход каждые пять лет с момента заключения договора с клиентом. Причем даже если фонд вкладывал деньги неудачно и получал не доход, а убытки от инвестиций, то по итогам этих пяти лет в минусе человек точно не окажется. В момент фиксации на его счете должна оказаться сумма не меньше той, которая была на начало этого периода, плюс все взносы, которые он сам или его работодатель перечислял на счет в течение этого времени.

Если же вы захотите сменить фонд и попадете в промежуток между фиксациями, то можете потерять инвестиционный доход и даже часть самих накоплений.

Например:

Дата вступления в силу договора ОПС – 01.01.2015.

Дата фиксации инвестиционного дохода – 31.12.2019.

Если вы подаете заявление о досрочном переходе в 2019 году, то потери инвестдохода не последует.

Дата вступления в силу договора ОПС – 01.01.2017.

Дата фиксации инвестиционного дохода – 31.12. 2021.

Если вы подаете заявление о досрочном переходе в 2019, то понесете потери инвестдохода за 2017-2019 годы.

Что такое негосударственный пенсионный фонд

НПФ сложно назвать полностью независимыми от государственных организаций. Чаще всего, это компании с частной или коллективной формой собственности.

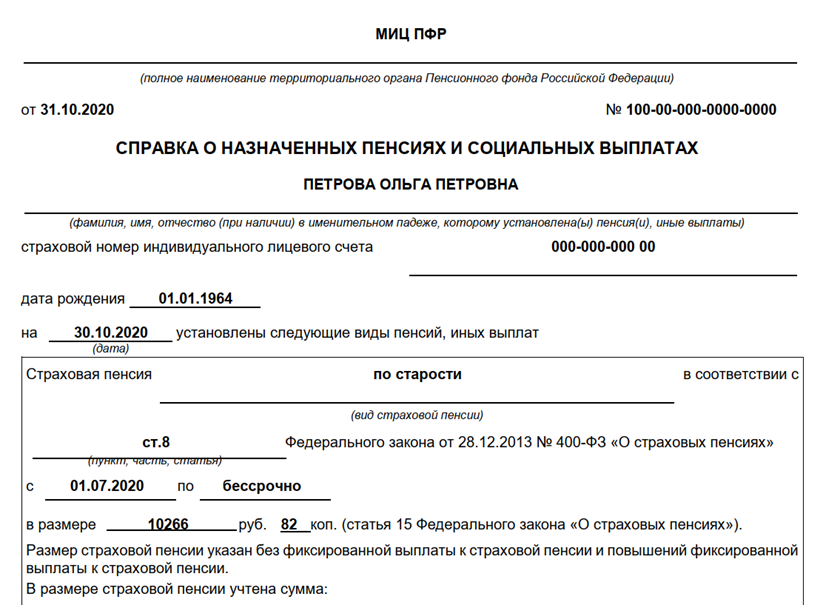

Основное отличие от государственных заключается в принципе накопления пенсии. Если говорить о выплатах, которые производит государство лицам, достигшим определенного возраста, то здесь действует солидарная система. Проще говоря, граждане, работающие сегодня, обеспечивают содержание сегодняшних пенсионеров. Большую часть взносов за работника делает предприятие, на котором он работает.

Величина выплат зависит от трудового стажа и средней заработной платы «вчерашнего» работника за определенный период. При размещении финансовых средств, человек получает право на выплату дополнительных сумм пенсии. В зависимости от вклада, она вполне может превышать сумму государственных выплат. При этом, дополнительный доход напрямую зависит от вкладчика.

Почти по-некрасову, показываем «светлую сторону»

Огромное количество вопросов возникает при работе ПФР и взаимоотношениях с ним граждан.

Но сначала небольшие расчёты.

Исходные данные:

- расчётный срок (трудовой стаж) – 40 лет (или 480 месяцев);

- заработная плата в течение этого срока – 50000 рублей (а ведь может быть и больше, ой, насколько больше);

- процент отчислений в Пенсионный фонд – 22 (это по Закону РФ!).

Считаем:

- За всё время работы получили – 480 х 50000 = 24 миллиона рублей;

- В ПФ отдали – 24000000 х 0,22 = 5 миллионов 280 тысяч.

Таким образом, каждый выходит на пенсию многократным миллионером! И какие, интересно, у пенсионера могут быть проблемы!? Не забудем, многие ещё вполне готовы работать. Не забудем, что эти деньги можно положить в банк, который тебе нарастит ещё сумму с процентами.

Теперь становится понятным:

- откуда такой немыслимый штат работников этого Пенсионного фонда;

- откуда такие невероятные зарплаты у руководителей всех уровней этого Фонда;

- откуда все эти многомиллионные дворцы, которые понастроил ПФ во всех регионах страны.

И это на деньги своих же граждан!

Критерии рейтинга

Главный вопрос, который возникает у человека, решившегося перевести свои накопления в негосударственный пенсионный фонд, – это по каким критериям выбирать организацию для инвестирования. Чтобы облегчить такой сложный выбор, ежегодно составляются рейтинги надежности и доходности негосударственных фондов. Такие рейтинги помогают определить лучший фонд и сохранить свои финансы. Основными критериями составления рейтинга НПФ России, таким образом, являются:

Продолжительность и показатели работы фонда. При составлении рейтинга возраст фонда играет значительную роль. Оптимальным будет выбрать организации, которые создавались еще до пенсионной реформы 2002 года. Идеальный вариант – фонд, основанный до 1998 года. Пережившая два кризиса компания, которой уже несколько десятков лет дает повод для доверия. Также важны показатели объёма активов и резерва, количество клиентов, в том числе тех, кто уже получает пенсию. Чем больше последних, тем лучше.

Сведения о соучредителях фонда

Важно понимать, кто владеет негосударственным фондом. Банки, частные лица или маленькие фирмы-однодневки однозначно не внушают доверия в роли учредителей фонда. Не рекомендуется рассматривать подобные варианты для своих пенсионных накоплений

Лучше отдать предпочтение фондам, владельцами которых являются крупные предприятия, занимающиеся газом, нефтедобычей и полезными ископаемыми.

Уровень дохода. Если надежность можно определить с помощью вышеназванных критериев, то иначе обстоит дело с доходностью. Ее уровень понять довольно сложно. Есть две формы доходов: по данным Федеральной финансовой службы, которая держит под контролем все негосударственные пенсионные фонды, и сведения, раскрываемые самой организацией. Показатели по двум этим формам могут кардинально отличаться друг от друга. Фонды с высокой степенью надежности показывают доходность в среднем на 0,3% меньше, чем показатели по основному инвестированию.

Рейтинг НПФ России. Речь идет о списках фондов по надежности, которая определяется символами А и А++. В данном критерии учитывается стабильное положение фонда в рейтинге на протяжении нескольких лет. Если рейтинг у фонда был отозван, то такую организацию лучше обходить стороной.

Отзывы клиентов. Чтобы выбрать надежный и выгодный фонд, необходимо также ознакомиться с отзывами тех, кто с ним уже сотрудничает. Для этого можно посетить специальные форумы или сайты. Не следует слепо верить сотне восторженных отзывов, так как они могут быть написаны под заказ. Однако и отсутствие каких-либо комментариев о работе фонда не внушает особого доверия.

Социальные сети. Также могут стать надежным источником данных о негосударственном фонде. Там можно встретить много реальных отзывов и понять, действительно ли выбранный фонд отвечает критериям надежности и стабильности.

Не рекомендуется рассматривать подобные варианты для своих пенсионных накоплений. Лучше отдать предпочтение фондам, владельцами которых являются крупные предприятия, занимающиеся газом, нефтедобычей и полезными ископаемыми.

Уровень дохода. Если надежность можно определить с помощью вышеназванных критериев, то иначе обстоит дело с доходностью. Ее уровень понять довольно сложно. Есть две формы доходов: по данным Федеральной финансовой службы, которая держит под контролем все негосударственные пенсионные фонды, и сведения, раскрываемые самой организацией. Показатели по двум этим формам могут кардинально отличаться друг от друга. Фонды с высокой степенью надежности показывают доходность в среднем на 0,3% меньше, чем показатели по основному инвестированию.

Рейтинг НПФ России. Речь идет о списках фондов по надежности, которая определяется символами А и А++. В данном критерии учитывается стабильное положение фонда в рейтинге на протяжении нескольких лет. Если рейтинг у фонда был отозван, то такую организацию лучше обходить стороной.

Отзывы клиентов. Чтобы выбрать надежный и выгодный фонд, необходимо также ознакомиться с отзывами тех, кто с ним уже сотрудничает. Для этого можно посетить специальные форумы или сайты. Не следует слепо верить сотне восторженных отзывов, так как они могут быть написаны под заказ. Однако и отсутствие каких-либо комментариев о работе фонда не внушает особого доверия.

Социальные сети. Также могут стать надежным источником данных о негосударственном фонде. Там можно встретить много реальных отзывов и понять, действительно ли выбранный фонд отвечает критериям надежности и стабильности.

Остаются сильнейшие

Ежегодно Банк России обновляет список некоммерческих пенсионных фондов, которые могут заслужить доверие населения. Из него выбывают компании, лишенные лицензии, а на последних позициях оказываются самые слабые игроки рынка.

Данные статистики выглядят так:

- с 1997 года количество НПФ с 252 сократилось до 53;

- 36 из действующих компаний участвуют в системе гарантирования вкладов, 17 – нет;

- всего в негосударственных структурах размещено пенсионных накоплений на сумму более 4 трлн.рублей.

Рынок негосударственного пенсионного обеспечения динамично развивается, при этом закономерно, что остаются на нем самые сильные, а слабые либо уходят, либо объединяются.

На заметку! По оценке Национального рейтингового агентства через 2-3 года на рынке останется не более 30 негосударственных пенсионных фондов.

В тройку фондов, которые, так или иначе, фигурируют во всех авторитетных топах, входят:

- Сбербанк;

- Газфонд;

- ВТБ пенсионный фонд.

По словам первого заместителя председателя Центробанка России Сергея Швецова, негосударственный пенсионный рынок тщательно контролируется путем:

- «жесткого отсева» через систему гарантирования пенсионных накоплений;

- неустанного мониторинга стратегий инвестирования, которые выбирает тот или иной фонд;

- проведения стресс-тестов по выполнению обязательств перед вкладчиками;

- отслеживания рейтинговых показателей;

- контроля за качеством происхождения капиталов фонда.

Это позволяет Центробанку гарантировать, что на рынке остались не те, кто хочет «схватить деньги и убежать», а кто настроен на «нормальное ведение бизнеса», – пояснил Швецов.

Самые надежные

Критерий надежности оценивает, насколько стабильна та или иная компания. На первых местах рейтинга НПФ 2021 – те, кому не страшны финансовые катаклизмы как государственного, так и мирового масштаба. Вложения в них застрахованы и обеспечены финансово. На последних строчках располагаются фонды с неустойчивым положением и высокими рисками к банкротству.

Итак, как выглядит рейтинг НПФ России 2023 по надежности

| Фонд | Пенсионные накопления (рыночная стоимость) | Пенсионные резервы | Доходность |

|---|---|---|---|

| АО «НПФ Сбербанка» | 690 910 329 т. руб. | 72 441 047 т. руб. | 7.44% |

| АО «НПФ Газфонд Пенсионные Накопления» | 590 358 286 т. руб. | 27 297 769 т. руб. | 5.39% |

| АО «НПФ «Открытие» | 541 864 138 т. руб. | 68 070 844 т. руб. | 4.14% |

| АО НПФ Втб Пенсионный Фонд | 288 342 507 т. руб. | 20 825 295 т. руб. | 3.73% |

| АО «НПФ «Будущее» | 273 047 417 т. руб. | 1 682 438 т. руб. | 4.16% |

| НПФ «Достойное БУДУЩЕЕ» (Сафмар) | 259 105 512 т. руб. | 8 801 784 т. руб. | 2.54% |

| АО «НПФ Эволюция» | 178 967 072 т. руб. | 122 304 123 т. руб. | 2.52% |

| АО МНПФ «Большой» | 49 955 790 т. руб. | 6 822 593 т. руб. | 2.73% |

| АО «Национальный НПФ» | 25 582 036 т. руб. | 15 795 520 т. руб. | 1.61% |

| АО «НПФ «Социум» | 23 683 646 т. руб. | 2 175 454 т. руб. | 2.29% |

Общий капитал пяти лидеров рейтинга надежности НПФ 2023 по данным Центробанка составляет 1/2 от суммы капитала всех игроков рынка. Который год подряд лидирует «дочка» крупнейшего банка страны, при этом объемы накоплений в НПФ «Сбербанк» за год выросли более чем на 59%.

Неожиданностью стал мощный прирост накоплений «Самфара», который вырвался на 6 строчку топа и увеличил количество клиентов за год в 10 раз. Причиной прорыва стала консолидация ПФ группы «Бин».

На заметку! Кроме надежности, следует проверить, входит ли фонд в систему гарантирования прав застрахованных лиц АСВ. В случае форс-мажоров вместо них накопления гражданам возвращает государство.

Самые доходные

Доходность фонда – это то, насколько компания увеличила пенсионные накопления. Заранее просчитать размер процента вложений невозможно, однако стабильные НПФ часто уже при заключении договора озвучивают ожидаемые прибыли или, по крайней мере, демонстрируют показатели прошлых лет. Рейтинг доходности НПФ 2021 поможет выбрать компанию, которая заработала для своих клиентов в текущем году максимальные суммы.

Какие НПФ вошли в рейтинг 2023 лучших фондов по доходности?

| Название | Доходность (% годовых) |

| 1. Профессиональный | 13,73 |

| 2.Гефест | 13,03 |

| 3.Альянс | 11,81 |

| 4. Согласие | 11,74 |

| 5.АПК-фонд | 11,53 |

| 6.Первый промышленный альянс | 11,12 |

| 7.Сбербанк | 10,93 |

| 8.Традиция | 10,91 |

| 9.Эволюция | 10,91 |

| 10.Волга-Капитал | 10,78 |

Список НПФ по рейтингу доходности 2021 демонстрирует, что не всегда «крупнейший» становится синонимом «финансово успешный». Так, больше всех клиентов порадовал негосударственный пенстонный фонд «Профессиональный», тогда как лидер топа надежности Сбербанк в пятерку не вошел.

Недостатки НПФ

- Разные схемы мошенничества, при которых можно лишиться собственных средств. В любом случае государство возместит все потери, но сам факт и предстоящая волокита делают этот сценарий развития событий большим минусом НПФ по сравнению с ПФР.

- Размер процентной ставки может меняться от года к году, как в бОльшую, так и в меньшую сторону в зависимости от полученной доходности.

- Возможные штрафы за просрочку взноса. Когда вкладчик подписывает договор с НПФ, он обязуется вносить деньги регулярно по заранее обговоренной схеме. Если клиент не будет вносить деньги в установленные сроки, НПФ может начислить штрафные санкции.

- За управление своими активами клиенту придется платить комиссию НПФ. Она небольшая, но существует.

Как работает НПФ?

Вкладчик переводит в НПФ пенсионные взносы, а тот ведет учет поступивших средств на солидарном и именном счетах, формирует пенсионные резервы. Их НПФ инвестирует в разрешенные государством программы. Это происходит самостоятельно или посредством управляющих компаний.

НПФ может вкладывать средства в:

- Ценные бумаги РФ

- Ценные бумаги субъектов РФ

- Облигации российских компаний

- Акции российских компаний

- Ипотечные ценные бумаги

- Депозиты

- Иностранную валюту

Полученный доход от такого размещения НПФ направляет на разные нужды: на пенсионные счета вкладчиков, в страховой резерв, на ведение деятельности НПФ и т.д.

Как выбрать НПФ: какой лучше в 2020 году

Также можно оценить доходность фонда по отчетности, размещаемой на их сайтах. НПФ обязан раскрывать полную и объективную отчетность, иначе может лишиться лицензии. Также общую информацию о доходности и убытках НПФ публикует Центробанк РФ. Прежде чем сделать выбор и заключить договор с НПФ, нужно оценить следующие критерии:

- показатель доходность в процентах годовых (желательно сделать выборку за несколько лет, чтобы избежать вложений в “случайно” успешный фонд);

- надежность, которая выражается в конкретных значениях рейтинга независимых агентств;

- продолжительность работы на рынке;

- сведения об учредителях и фактических владельцах фонда;

- условия обслуживания, которые предлагает фонд (доступ к онлайн-кабинету, возможность участия в выборе направлений инвестирования, средства связи с консультантами и т.д.);

- территориальный фактор (при взаимодействии с НПФ может потребоваться личная явка, что будет сложно сделать в другом городе или регионе).

Можно изучить динамику доходности НПФ и количества привлеченных средств за последние 5-10 лет. Например, если НПФ регулярно показывает доход выше среднего на рынке, наращивает объемы привлеченных накоплений, это свидетельствует о доверии вкладчиков.

Переводить ли накопления в НПФ

Однозначно ответить на вопрос, целесообразно ли иметь «копилку» в негосударственном фонде, не представляется возможным. Инвестиционная деятельность таких организаций имеет определенные риски, и во всяком их доходность зависит от множества факторов.

Выбор конкретного фонда также играет важную роль, некоторые из них принесли застрахованным лицам доход более 10% годовых, другие – оставили в минусе по сравнению с теми, кто хранит свои деньги в ПФ РФ.

Особенности вклада

Рассмотрим основные преимущества и возможные риски вклада будущего пособия в негосударственные управляющие организации в таблице:

| Плюсы | Минусы |

| Все накопления застрахованы, потому граждане гарантированно не потеряют их | При смене фонда чаще, чем раз в 5 лет, гражданин может потерять инвестиционный доход |

| Доходность инвестиционной деятельности НПФ может быть выше фонда, выбранного государством | В случае перехода в другой фонд менее чем через 5 лет убытки, полученные в результате инвестирования, могут лечь на плечи застрахованного лица |

| Диверсификация будущего дохода (средства будут выплачиваться не только со стороны государства, но и от управляющего фонда) | Необходимость совершения дополнительных действий по заключению договора и написанию заявления в ПФР |

| Возможность передать накопленные средства по наследству или использовать их иным образом в установленных законом случаях | Длительный срок до получения выплат приводит к рискам прекращения фондом деятельности (что не скажется серьезным образом на сбережениях лица) |

| Возможность влиять на размер доходов при выходе на заслуженный отдых | |

| Удобство контроля за состоянием индивидуального лицевого счета на официальном сайте фонда | |

| Инвестирование осуществляется только в надежные источники, определяемые в общем виде государством |

Сравнение НПФ и ПФР

Сегодня перед пенсионерами стоит выбор: где лучше хранить пенсионные накопления – в ПФР или НПФ? У каждого фонда имеются свои особенности

Очень важно проанализировать нижеперечисленные критерии:

- Рентабельность – наиболее весомый фактор, ведь от этого зависит итоговая сумма, сохраняемая на вашем счете.

- Опыт – наиболее проверенными являются компании с опытом работы в 15 лет и более.

- Количество клиентов – чем больше лиц застраховано в этой компании, тем лучше.

- Соучредители – самые выгодные учреждения занимаются добычей газа и нефти, переработкой металла.

- Отзывы – многие клиенты НПФ, ПФР пишут о работе.

- Имидж – не стоит заключать какие-либо договоренности фондами, имеющими отрицательную репутацию.

Для принятия верного решения вначале нужно понять, чем НПФ отличается от ПФР. Затем необходимо сравнить особенности в работе НПФ и ПФР, плюсы и минусы, прояснить важные моменты.

Узнать о том, чем может быть для вас примечателен НПФ и какой выбрать для накопительных целей, можно только при сравнении всех плюсов и минусов. Ниже приведены главные положительные особенности НПФ:

- Высокий процент ставки.

- Оформление договора по ОПС.

- Раз в год или 5 лет застрахованное лицо имеет право поменять фонд, при этом дополнительные платы не взимаются.

- Функций фонда выполняются в строгом соответствии с законодательством.

- В случае ликвидации сбережения не сгорают, а возвращаются в ПФР – теряются только накопленные проценты.

- Отслеживание роста накоплений на официальном сайте в режиме онлайн.

Далее перечислены недостатки НПФ:

- При банкротстве компании все накопленные проценты теряются;

- Могут лишить лицензии;

- Выплата производится только в валюте РФ — Рублях;

- Получая пенсионные выплаты, приходится выплачивать налог с дохода инвестиций;

- Нестабильная доходность.

Ниже приведены положительные особенности ПФР:

- Пенсия выплачивается в полном размере и с процентами независимо от финансовой ситуации в стране.

- Надежная сохранность средств.

- Многолетнее доверие со стороны клиентов.

- Материальные гарантии.

- ПФР не имеет возможности потери лицензии.

Недостатки:

- Низкий уровень рентабельности;

- Ограниченность при вкладе средств в развитие других отраслей;

- Нет оформления договора ОПС;

По каким критериям нужно выбирать фонд

При выборе частного пенсионного фонда гражданам необходимо обращать внимание сразу на совокупность различных факторов, характеризующих деятельность того или иного НПФ. Разберем подробнее

Дата создания

Наиболее крупные и надежные фонды существуют более 15-20 лет. Длительный период работы означает, что политика НПФ является довольно гибкой и стабильной, что и позволило ему вести деятельность столь длительный срок несмотря на многочисленные кризисные явления в отечественной и мировой экономике.

Учредители фонда

Учредителями большинства крупных НПФ выступают крупные компании нефтегазового и банковского секторов. Эти отрасли являются ведущими и наиболее стабильными в структуре российской экономики, что свидетельствует о надежности учрежденных ими фондов.

Доходность

Показатель доходности является основным, на который обращают внимание потенциальные клиенты. Однако следует учитывать, что высокая доходность за определенный период может свидетельствовать о рискованной инвестиционной политике, что в последующем, как правило, негативно отражается на его деятельности

Усредненный ее показатель для большинства НПФ составляет 8%. Именно на этот показатель и необходимо опираться при выборе частного фонда.

Уровень надежности и место в рейтинге

Оценку деятельности и перспективы финансовой стабильности НПФ осуществляют ЦБ и рейтинговые агентства на основании множества факторов. Высокое место в рейтинге свидетельствует о способности фонда исполнять свои обязательства перед клиентами.

Прозрачность деятельности

Крупные и надежные НПФ регулярно информируют клиентов о текущем финансовом состоянии, а также инвестиционных проектах. Открытый доступ к этим данным позволяет судить о надежности и открытости фонда.

Заключение

В последние годы на рынке пенсионных накоплений наметилось несколько тенденций:

- Создается образцово-показательный фонд с высоким рейтингом, который затем продается.

- Успешный НПФ используется для развития бизнеса конечного владельца.

- Передел ресурсов: НПФ стремятся поглотить друг друга.

- Рост УК, страховых компаний и депозитариев, «откусывающих» доход конечного клиента.

Поэтому не стоит относиться к рейтингу НПФ серьезно. Я советую поискать для обеспечения пенсии альтернативные варианты.

На сегодня все. Подписывайтесь на статьи, ставьте лайк. Желаю всем обеспеченной старости.

Заключение

Правильный выбор пенсионного фонда не только избавит от проблем с выплатами в будущем, но и поможет увеличить итоговый доход. Пусть сейчас разница между семью и десятью процентами выглядит мизерной, через десятилетия это может стать серьезным подспорьем.

Правильный выбор пенсионного фонда не только избавит от проблем с выплатами в будущем, но и поможет увеличить итоговый доход

Как и везде на финансовом рынке, выбор лежит между надежностью и размерами прибыли. Готовы ли вы рискнуть накоплениями всей жизни, чтобы в старости получать больше остальных? Или надежность Сбербанка с Газпромом важнее, чем возможные бонусы?

Помните, что ни одна организация не имеет права вынудить гражданина перевести накопления или держать их в конкретном фонде. В любом случае, делать окончательное решение придется вам.