Какой признак выплат ставить в расчете по страховым взносам

Чтобы определить, какой ставить признак выплат — 1 или 2 в приложение 2 расчета по взносам, нужно сначала разобраться, а что это вообще такое «признак выплат» и с чем он связан.

Признак выплат – это система, по которой ваши сотрудники смогут получить пособие в связи с нетрудоспособностью или материнством. На данный момент существует две системы выплат: зачетная и прямая.

* — выплаты, которые можно получить напрямую из ФСС:

- выплаты по болезни (больничному листу, в том числе в связи с беременностью и родами);

- выплата, если женщина встает на учет в женскую консультацию на раннем сроке беременности;

- ежемесячное пособие по уходу за ребенком до достижения им 1,5 лет;

- оплату положенных четырех дней к отпуску родителя, если он ухаживает за ребенком-инвалидом.

Прямой признак выплат существует только в регионах, участвующих в пилотном проекте «Прямая выплата».Соответственно, если у вас прямой признак выплаты пособий по ВНиМ, то заполняя приложение 2 Раздела 1 расчета по страховым взносам, вы ставите код 1. Если у вас зачетный признак выплаты, то ставите код 2.

Планируемые изменения с 2023 года, касающиеся страховых взносов

Отметим, что с 2023 года планируется объединить ПФР и ФСС РФ в единый фонд и изменить порядок уплаты страховых взносов.

Минтруд России подготовил , согласно которому с 01.01.2023 ПФР будет преобразован в государственный внебюджетный фонд «Фонд пенсионного и социального страхования Российской Федерации» с присоединением к нему ФСС РФ. Сокращенно он будет называться Социальный фонд России (СФР).

В ГК РФ будет закреплена отдельная организационно-правовая форма — Государственный внебюджетный фонд.

Новый фонд будет совмещать полномочия, которыми наделены сейчас ПФР и ФСС РФ (по отдельности). В соответствии со статьей 5 законопроекта СФР в числе прочих будет выполнять следующие функции:

-

выступать страховщиком по обязательному пенсионному и социальному страхованию (на случай временной нетрудоспособности и в связи с материнством и по «травматизму») (ОПС и ОСС);

-

осуществлять пенсионное обеспечение граждан;

-

осуществлять дополнительное материальное и социальное обеспечение отдельных категорий граждан;

-

предоставлять меры социальной защиты (поддержки) отдельным категориям граждан;

-

обеспечивать инвалидов техническими средствами реабилитации и протезно-ортопедическими услугами;

-

предоставлять отдельным категориям граждан путевки на санаторно-курортное лечение и бесплатный проезд к месту лечения и обратно;

-

осуществлять финансовое обеспечение расходов, связанных с оплатой четырех дополнительных выходных дней работающим родителям (опекунам, попечителям) для ухода за детьми-инвалидами.

В планах организовать клиентские офисы Единого фонда с целью приема граждан и страхователей для приема документов на бумажных носителях, консультирования, обучения граждан использованию электронных каналов получения услуг (в частности, обучение регистрации в личном кабинете, установке мобильного приложения и др.).

Статьей 23 законопроекта предусмотрены переходные положения. Они касаются организационных моментов функционирования территориальных отделений ПФР и ФСС России и работы сотрудников указанных фондов. Пунктом 23 статьи 23 законопроекта установлено, что нормативные акты ПФР и ФСС РФ продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

На текущий момент началась разработка законопроектов, которые предполагают:

-

установление порядка уплаты взносов в виде единого платежа, который впоследствии Федеральное казначейство самостоятельно направит на пенсионное, медицинское и социальное страхование;

-

установление единого круга застрахованных лиц. В частности, к лицам, подлежащим обязательному социальному страхованию, будут относиться лица, работающие по гражданско-правовым договорам (ГПД). Это означает, что они будут иметь право на все пособия;

-

объединение всех льготных категорий плательщиков взносов в три группы и назначение пониженных тарифов взносов для каждой группы. Пока запланировано следующее деление:

-

субъекты малого и среднего предпринимательства (МСП) — совокупный тариф взносов 15 %;

-

резиденты территорий опережающего развития, благотворительные организации, применяющие упрощенную систему налогообложения (УСН), некоммерческие организации на УСН, резиденты «Сколково», IT-организации, российские организации, которые занимаются производством и (или) реализацией собственной анимационной продукции — совокупный тариф взносов 7,6 %;

-

лица, производящие выплаты членам экипажей судов, — совокупный тариф взносов 0 %.

-

-

введение единой величины предельной базы по взносам на пенсионное и социальное страхование. Планируется, что лимит базы по ОСС будет увеличен до лимита базы по ОПС;

-

введение единой формы отчетности с единой датой ее подачи. Вероятнее всего, действующие виды отчетности будут сохранены, однако их объединят в одну форму.

Предполагается, что названные новшества вступят в силу 01.01.2023.

В учетных решениях «1С:Предприятие 8» необходимые изменения в отчетности и взносах в связи с объединением ФСС и ПФР, будут поддержаны после принятия соответствующего федерального закона и его опубликования в установленном порядке с выходом очередных версий. О сроках см. в .

Какие регионы включены в пилотный проект по прямым выплатам

На помощь приходит Письмо ФНС от 14 февраля 2017 г. N БС-4-11/2748@, в каком сказано, что в согласовании с п. 2 Постановления Правительства РФ от 21.04.2011 N 294 в текущее время пилотный проект реализуется в:

Но, это далековато не полный список, потому что с 2018 года подменять зачетную систему прямыми выплатами еще в ряде регионов (смотрите таблицу).

Внимание! Перед тем, как заполнить признак выплат в приложении 2 расчета страховых взносов, непременно уточняйте, действует ли в вашем регионе система прямых выплат, либо вы работаете по зачетной системе. Также список регионов и последовательность их введения содержатся конкретно в самом этом постановлении Правительства РФ от 21 апреля 2011 г

№ 294

Также список регионов и последовательность их введения содержатся конкретно в самом этом постановлении Правительства РФ от 21 апреля 2011 г. № 294.

Механизм прямых выплат

Для организаций, участвующих в Пилотном проекте, действует уже принципиально другая система – механизм прямых выплат. В таких предприятиях застрахованным лицам социальные пособия платит не само предприятие, а напрямую ФСС (за исключением пособия за первые три дня болезни по листу нетрудоспособности по определенным причинам нетрудоспособности – выплата осуществляется за счет работодателя).

Таким образом, у организации-пилотника исключается расходы на выплату соцпособий своим сотрудникам, все расходы несет только ФСС. Все, что требуется от работодателя, – это своевременное предоставление электронных реестров в Фонд: в течение пяти календарных дней со дня предоставления сотрудником подтверждающих документов необходимо отправить реестры в ФСС, а в течение десяти рабочих дней Фондом выплачивается пособие физлицу.

Данное правило, согласно Пилотного проекта, действует для пяти видов пособий:

-

по временной нетрудоспособности;

-

по беременности и родам;

-

женщинам, вставшим на учет в ранние сроки беременности;

-

при рождении ребенка;

-

по уходу за ребенком до достижения им возраста 1,5 лет.

Однако исключение составляют два пособия, для которых сохраняется механизм возмещения (их сначала оплачивает страхователь-пилотник, а затем возмещает у ФСС):

-

социальное пособие на погребение;

-

оплата четырех дополнительных выходных дней по уходу за детьми-инвалидами.

Поскольку работодатель по системе прямых выплат не несет расходов (кроме оплаты перечисленных выше двух пособий), то в Расчете страховых взносов организации-пилотники не заполняют в разделе 1 приложение 3 и приложение 4 (согласно п. 2 Письма ФНС № БС-4-11/12778@ от 03.07.2017г. и дополнительного Письма ФНС № БС-4-11/16544@ от 21.08.2017г.). Но заполнению подлежит строка 030 в приложении 2 раздела 1 – по ней отражается сумма выплаченных пособий за первые три дня болезни за счет работодателя, которые не облагаются страховыми взносами, соответственно, в строке 050 облагаемая база будет уменьшена на эту сумму.

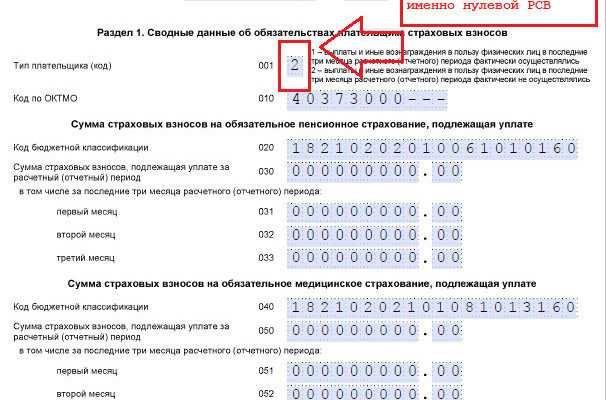

Нулевой расчет по страховым взносам в ифнс: нужно ли сдавать в 2017 году

В 2017 году раздел 3 в составе расчета по взносам должны заполнять все организации и индивидуальные предприниматели, которые выплачивали доходы (выплаты и вознаграждения) физическим лицам с 1 января 2017 года. То есть, раздел 3 – обязательный раздел. Кого включать в раздел 3 Раздел 3 предусматривает включение в него персонифицированных сведений по каждому физическому лицу, по отношению к которому в последние три месяца отчетного (расчетного) периода организация или ИП являлись страхователем.

При этом не имеет значения, имелись ли в этот период выплаты и вознаграждения в пользу таких физических лиц. То есть, если, допустим, в январе, феврале и марте 2017 года работник по трудовому договору находился в отпуске без сохранения содержания, то его тоже нужно включить в раздел 3 расчета за 1 квартал 2017 года.

Заполнение РСВ-1, если были больничные и пособия

Если в расчетном периоде сотрудники компании болели или в их пользу начислялись иные виды пособий, возмещаемых за счет ФСС, то придется заполнить дополнительные листы отчета. При наличии выплат за счет Соцстраха придется оформить еще и приложение № 3 к первому разделу расчета по страховым взносам.

Оформление допстраницы отчета производится по общим правилам. По сути, работодатель детализирует информацию по временной нетрудоспособности. То есть раскрывает:

- количество произошедших случаев за отчетное время;

- количество дней болезни;

- сумму, начисленную за счет ФСС.

Затем необходимо указать конкретный вид пособия, которое было начислено в отчетном периоде. Если их несколько, тогда работодатель заполняет соответствующие строки приложения № 3 к первому разделу.

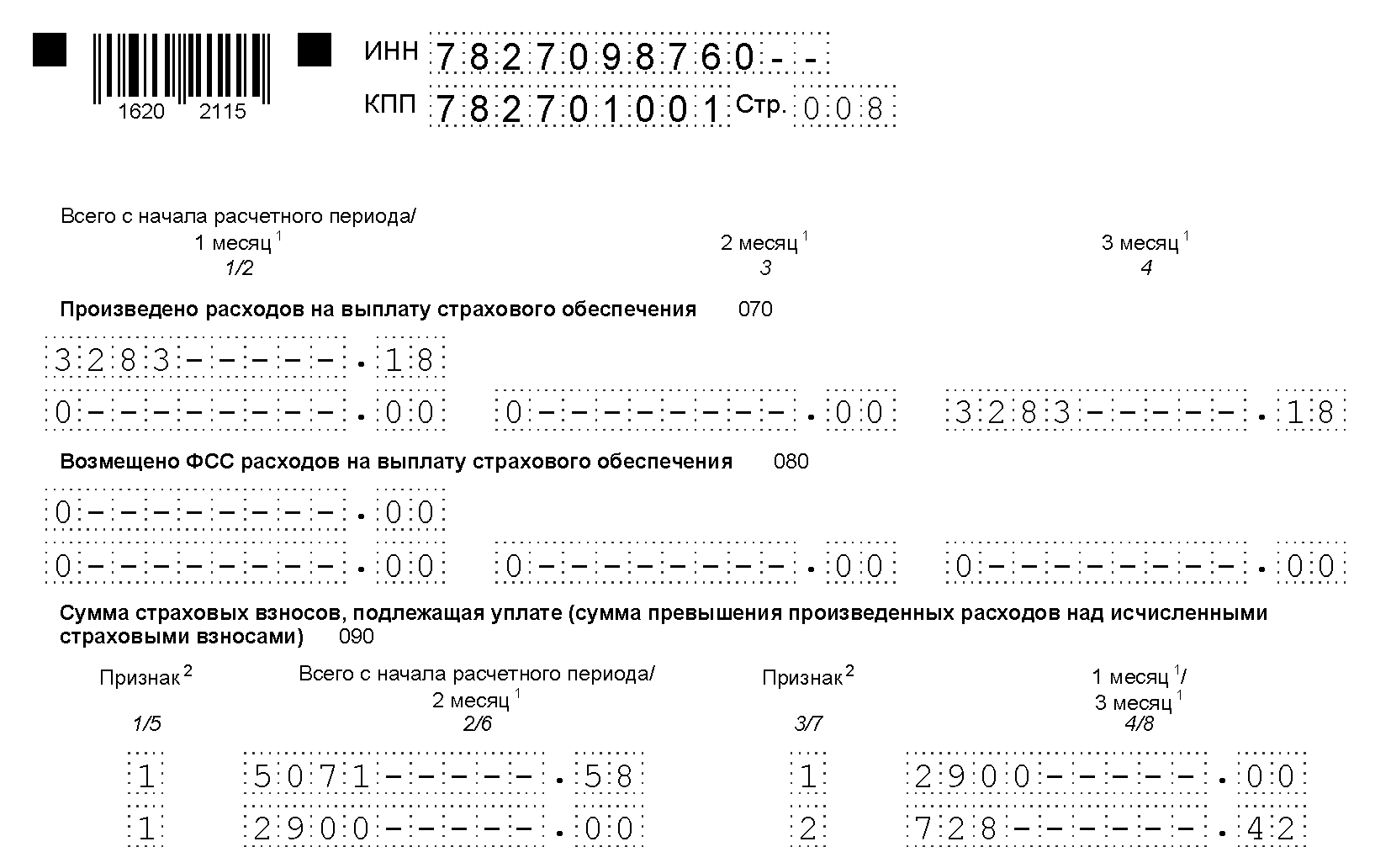

Рассмотрим образец, как заполнить РСВ с больничным на примере: в государственном бюджетном учреждении «Бюджетник» (ГБУ «Бюджетник») трудоустроено всего два работника, в том числе и директор учреждения. Оба сотрудника — граждане РФ, с ними заключены трудовые договоры. В течение девяти месяцев 2019 численность наемных работников ГБУ не менялась.

В марте один из специалистов болел пять дней. В этом же месяце ГБУ «Бюджетник» выплатило ему пособие по болезни в сумме 8207,95 руб. (в том числе 3283,18 руб. за счет средств ОСС на случай ВНиМ). Другие расходы на выплату страхового обеспечения по ВНиМ в учреждении не производились.

Общая сумма заработной платы работников составила:

- за двенадцать месяцев 2019 г. (отчетный период) — 900 000 руб.;

-

- июль — 100 000,00 руб.;

- август — 100 000,00 руб.;

- сентябрь — 100 000,00 руб.

Иных выплат в пользу физических лиц ГБУ «Бюджетник» за девять месяцев 2019 не производило. Предельные величины по страховым взносам ни по одному из работников за отчетный период 2019 года превышены не были. Тарифы по страховым взносам, применяемые ГБУ «Бюджетник» в 2019 году:

- ОПС — 22%;

- ОМС — 5,1%;

- ВНиМ — 2,9%.

Право на пониженные тарифы отсутствовало. Не было основания и к начислению дополнительных сумм страхования. Суммы начисленных ГБУ «Бюджетник» взносов на ОПС, ОМС и по ВНиМ составили:

- за 12 месяцев 2019 г.:

- на ОПС — 198 000,00 руб.;

- на ОМС — 45 900,00 руб.;

- на ВНиМ — 26 100,00 руб.;

- за последние три месяца отчетного периода:

- за июль: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.;

- за август: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.;

- за сентябрь: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.

Вот как выглядит образец заполнения формы РСВ-1 для ПФР 2019 года, приложение № 3 к первому разделу.

Главным образом РСВ 2018 налоговики будут сверять только с 6-НДФЛ. При этом контролерам важен один показатель — суммарное значение всех выплат в пользу физлиц

Осталось не много времени до сдачи расчета по страховым взносам за 2018 год. Напоминаем, что расчет ежеквартальный и подается до 30 числа месяца, наступающего за отчетным периодом. Расчет за 2018 год сдается до 30 января 2019 года (среда).

Именно сейчас самое время начать собирать необходимые сведения для нового отчета. Правильно подготовив все данные, вы сведете к минимуму риски обнаружения контролерами расхождений. Налоговики будут проверять представленные сведения по определенной методике. В целом расчет включает 311 внутренних контрольных точек сопоставления. Но, что важнее, чиновники будут сверять Расчет с показателями из 6-НФДЛ. Какие именно сведения должны сходиться, разберем в сегодняшнем материале.

Заполнить РСВ онлайн

Признак 1: Налоговая база страховых взносов

Налоговая база – это сумма, от которой рассчитывается размер страховых взносов, которые работодатель должен уплатить в Фонд социального страхования. Страховые взносы взимаются для обеспечения социальной защиты работников в случае потери работы, временной нетрудоспособности или наступления пенсионного возраста.

Основной параметр, определяющий размер страховых взносов, – это заработная плата работника. В зависимости от того, какой признак применяется при расчете страховых взносов, база для их расчета может отличаться.

Первый признак расчета страховых взносов основан на принципе общего объема начислений по заработной плате. Это означает, что в основу расчета взносов берется сумма всей заработной платы, выплачиваемой работнику. К такой сумме начислений относятся не только основная заработная плата, но и все доплаты и надбавки.

Список начислений, входящих в налоговую базу страховых взносов по признаку 1, может включать следующие пункты:

- Основная заработная плата;

- Доплаты за работу в ночное время или в выходные дни;

- Премии и надбавки в соответствии с Уставом организации;

- Платежи, связанные с выполнением дополнительных обязанностей, например, временного отсутствия коллеги;

- Другие начисления в соответствии с трудовым договором или коллективным договором.

При расчете страховых взносов по признаку 1 необходимо учитывать, что налоговая база не может превышать определенный предельный размер. Этот предел устанавливается законодательно и может меняться каждый год. Если сумма начислений превышает предельный размер, то взносы рассчитываются только с предельного размера.

Как расшифровать ВНиМ в отчете расчета по страховым взносам

Расшифровка ВНиМ в расчете по страховым взносам, с учетом признака выплат, зависит от внесенного в документ условного кода. При этом второе приложение отчетной формы по страховым платежам заполняют в следующем порядке (по соответствующим графам):

- 001 – отражают тарифный код, установленный пятым приложением; при стандартной ставке отмечают 01, что указывает на значение в 2,9 процента; если выплаты ВНиМ превышают прожиточный минимум, их начисление не обязательно; в этом случае проставляют код 20, составляя два отчета – по данному шифру и со значением 01;

- 002 – проставляют шифр с признаком, согласно характеру выплат по методике, рассмотренной выше (1 или 2);

- 010 – отражают общий численный состав персонала, в отношении которого производятся выплаты страховых взносов;

- 015 – вносят количество работников, для которых предусмотрены перечисления ВНиМ;

- 020; 030 – проставляют размеры отчислений, с учетом необлагаемых сумм, обозначенных отдельно;

- 030 – указывают суммы по начальному трехдневному сроку листов нетрудоспособности, поскольку в отношении этих отчислений взносы не предусмотрены;

- 050 – здесь отражают базу, применяемую для подсчета и начисления ВНиМ, помимо больничных листов;

- 060 – вносят выполненные с начала текущего года платежи по страховым взносам, и отдельно по каждому из месяцев отчетного квартального периода;

- 070 – заполнять не нужно;

- 050 – размеры полученных предприятием от государственного фонда возмещений, при наличии таковых;

- 090 – итоговые значения по ВНиМ к выплате со стороны предприятия, с суммированием по отдельным позициям.

При составлении листов расчета со строками от 070 до 090 дублирование не требуется. Достаточно заполнить их один раз.

Вопрос принятой системы и признаков платежей ВНиМ решить достаточно просто. Но ответственный работник предприятия должен правильно отразить это значение в отчетной форме по страховым взносам.

Ошибка в этом коде отчетного документа не приведет к необходимости подачи корректировочного расчета. Законодательство не предусматривает возможности применения к предприятиям, допустившим такую неточность, дисциплинарных санкций и уплаты штрафных санкций. Корректировочную форму с исправлениями также при таких неточностях подавать не нужно.

Но правильное заполнение исключит возможные вопросы и претензии со стороны государственных контролирующих органов. Поэтому перед тем как заполнять отчет, необходимо уточнить порядок внесения сведений по всем предусмотренным формой позициям.

На бумаге или электронно?

Сдать РСВ за 1 квартал 2021 года можно несколькими способами:

На бумаге — если численность сотрудников не больше 10 чел.

Если в отчетном периоде вы выплатили доход максимум 10 работникам, расчет можно сдать как на бумаге, так и в электронной виде.

В электронной форме — если численность сотрудников 11 чел. и более.

Если в 1 квартале 2021 года выплачивался доход более, чем 10 сотрудникам, РСВ сдается исключительно в форме электронного документа, подписанного ЭЦП. В ИФНС он направляется по телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота.

Напомним, что в 2021 году расчет сдавался в электронной форме, если среднесписочная численность сотрудников, получивших доход за прошлый период, превысила 25 человек.

От чего зависит код признака выплат

Признак выплат в расчете по страховым взносам указывается в зависимости от того, включен ли ваш регион в проект ФСС «Прямая выплата», запущенный в 2011 году. До этого работала только зачетная система, она возлагала на работодателей обязанность по соцзащите сотрудников. Но финансовое состояние работодателя не всегда позволяет в полной сумме платить пособия, а потом возвращать из Соцстраха. Чтобы устранить проблемы со своевременностью и полнотой социальных платежей, и был создан проект.

Задумка прямых платежей проста — работники получают пособия напрямую от ФСС, не затрагивая бюджеты компаний, при этом:

- сотрудникам гарантировано перечисление пособий в полной сумме независимо от финансовых возможностей работодателя;

- за работодателями сохраняется только обязанность по своевременному перечислению взносов на обязательное соцстрахование;

- компании не изымают денежные средства из хозяйственного оборота;

- сокращается число судебных разбирательств между работодателями и сотрудниками.

Для получения пособия работник представляет требуемый перечень документов в территориальный фонд соцстраха и в течение десяти дней получает полагающуюся ему сумму.

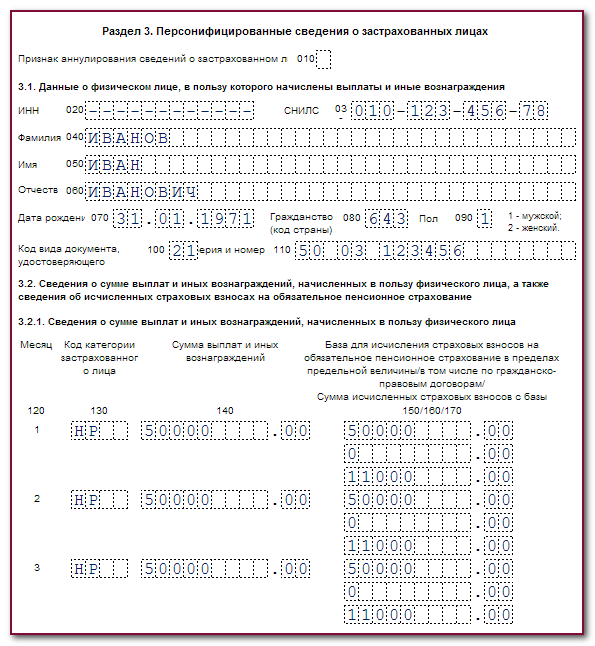

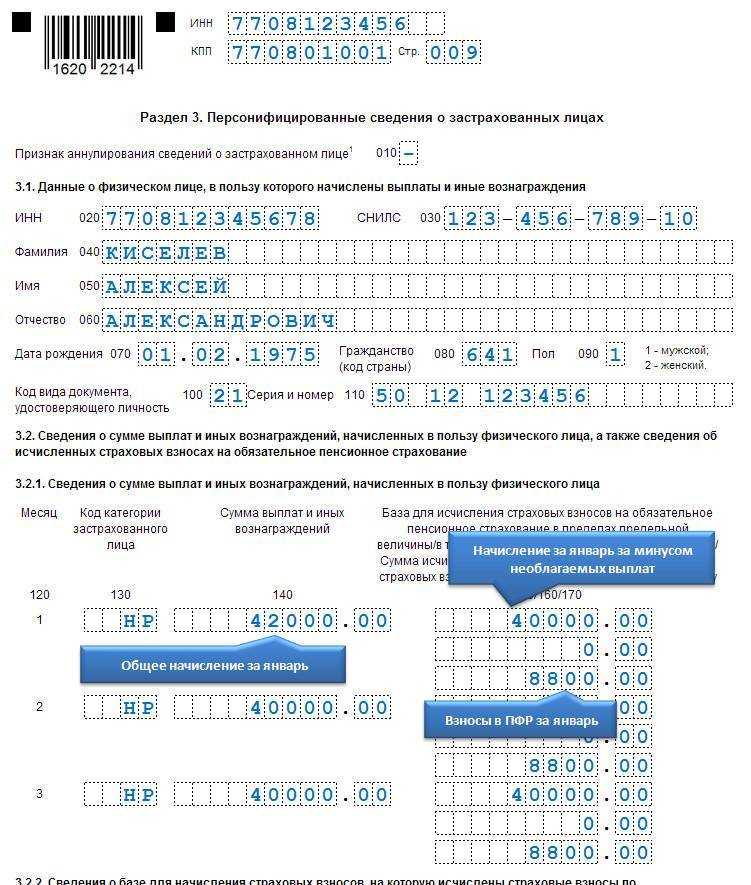

Заполнение Раздела 3

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

Для каждого застрахованного лица заполняются:

Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники;

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР.

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

- Афанасьев А.А.:

- Лопырева Л.Л.:

- Ромашкин Р.Р.:

- Ромашкина А.А.:

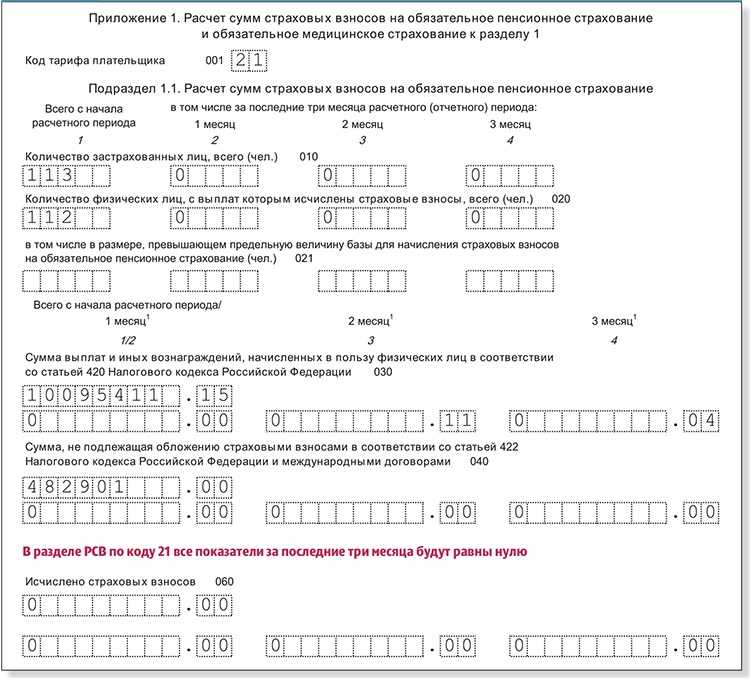

Заполнение Приложения N 1

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

Заполнение Подраздела 1.1

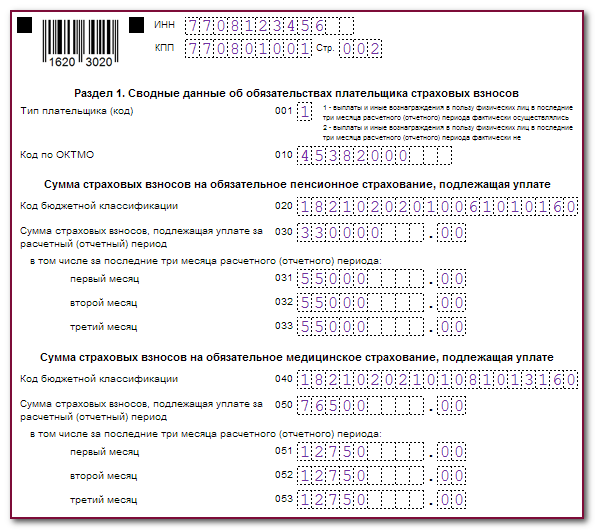

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в Подразделе 1.1 заполняется информация:

о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

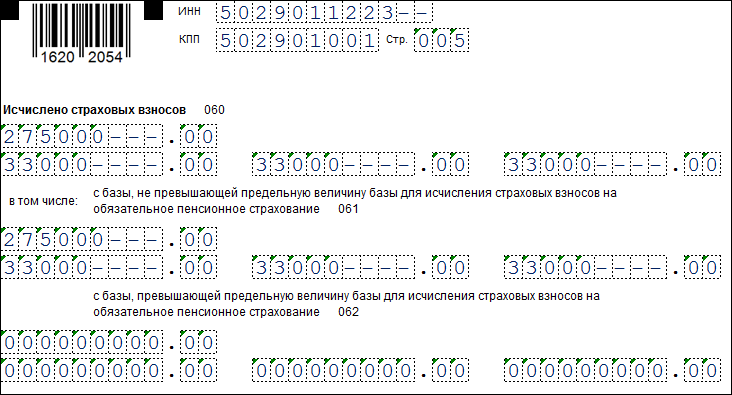

о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате, в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам):

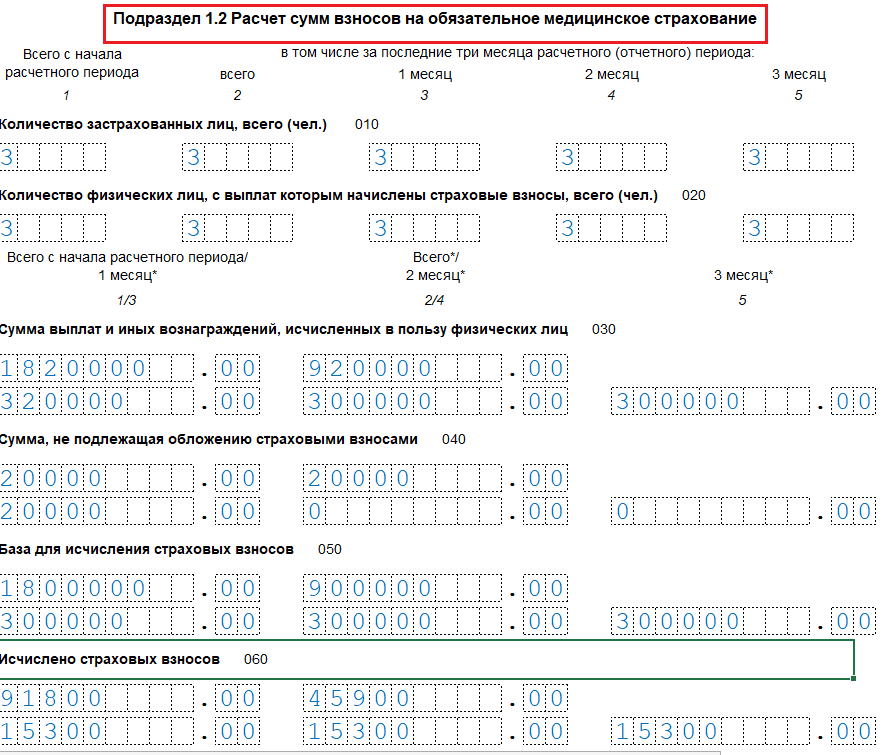

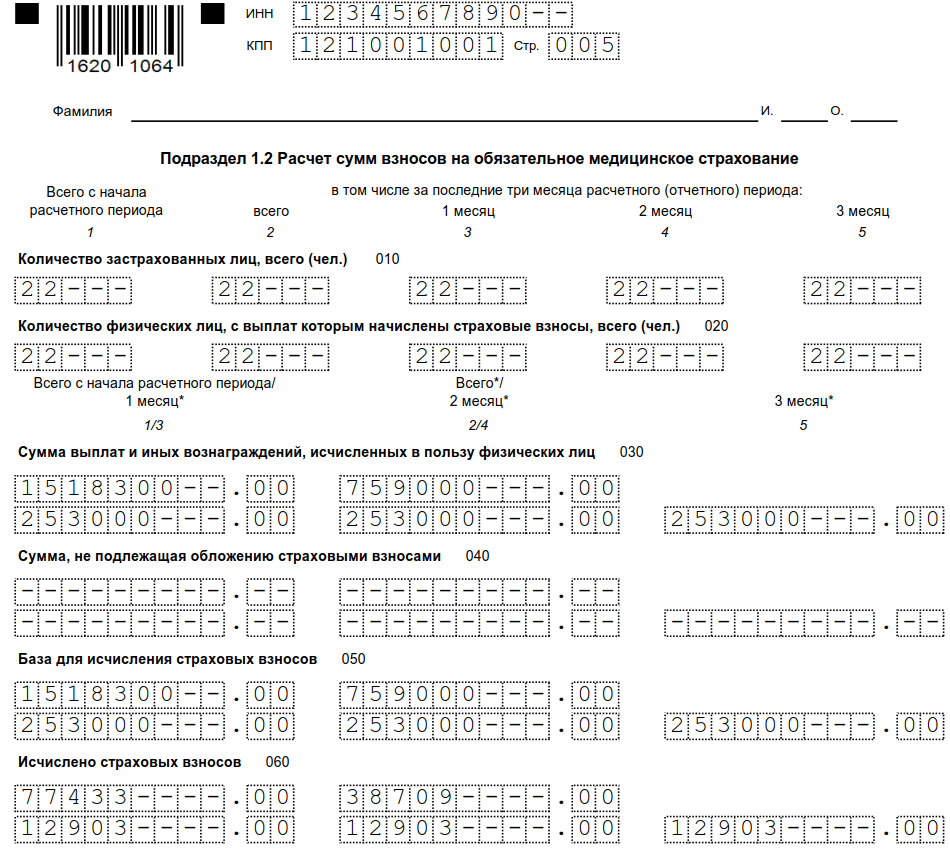

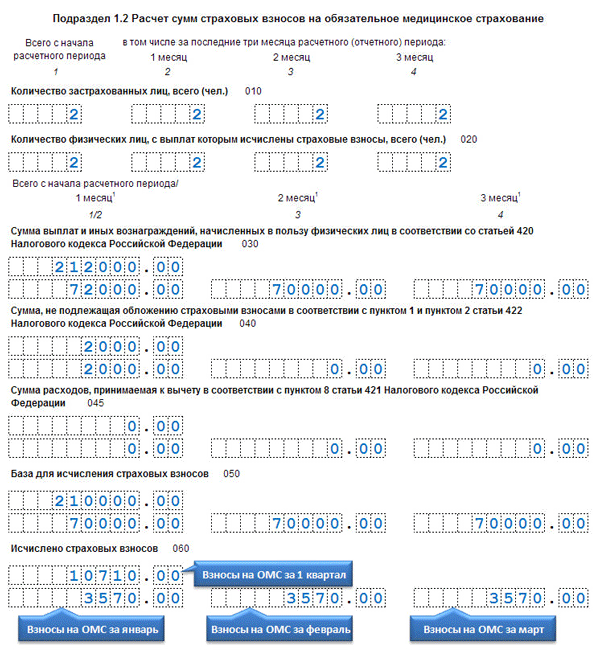

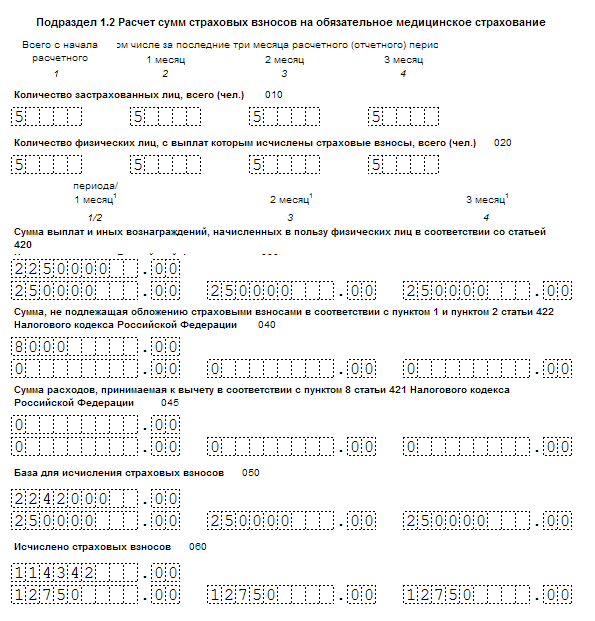

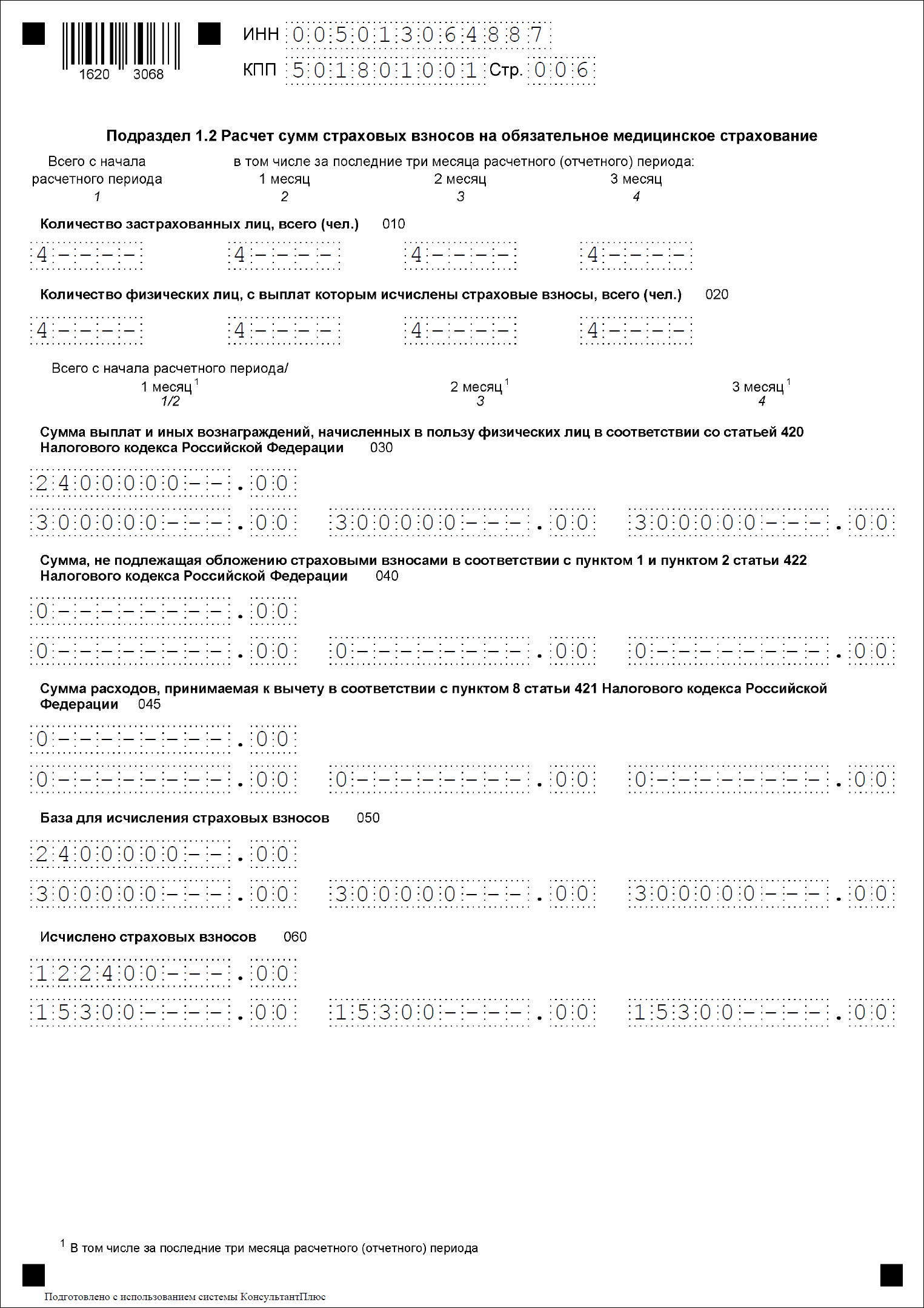

Заполнение Подраздела 1.2

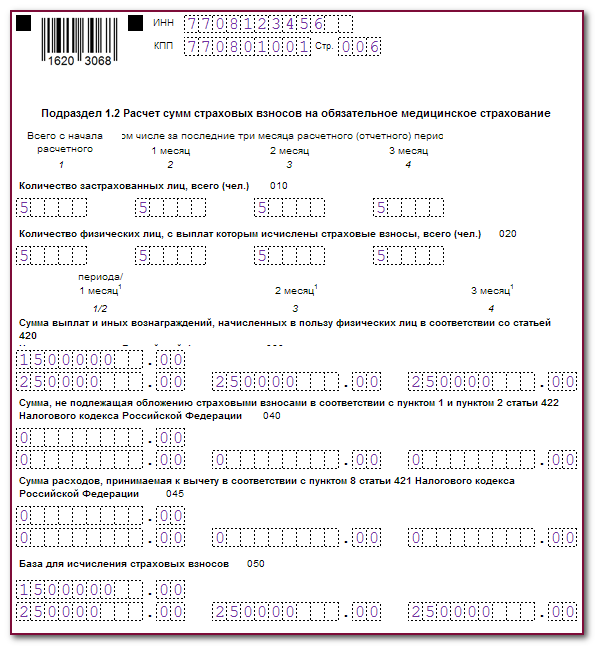

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

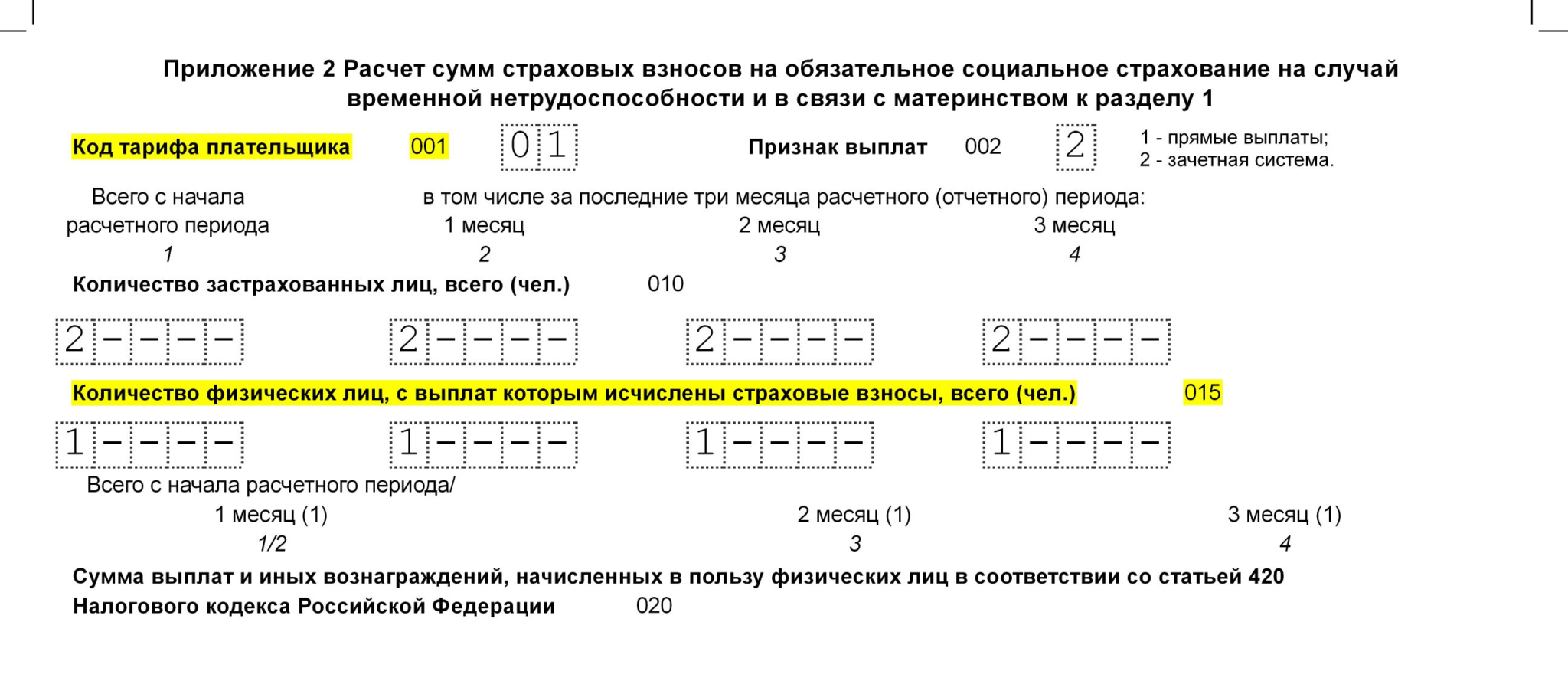

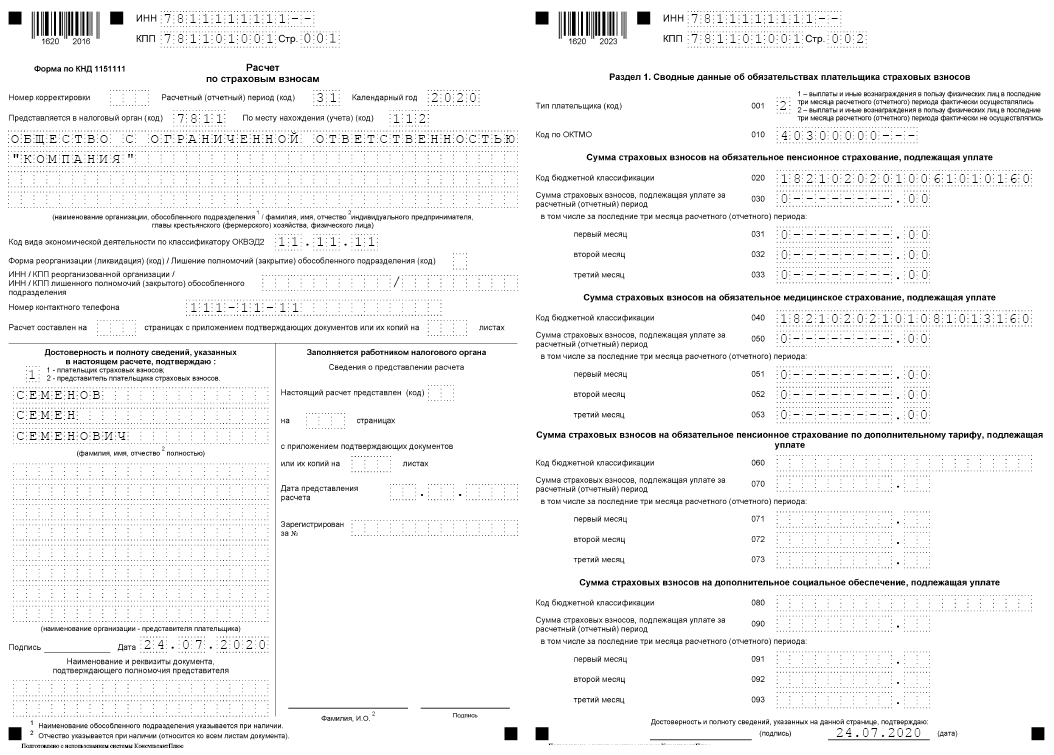

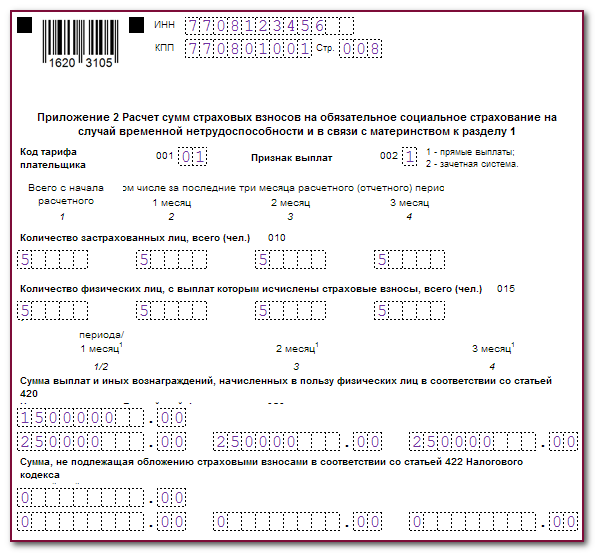

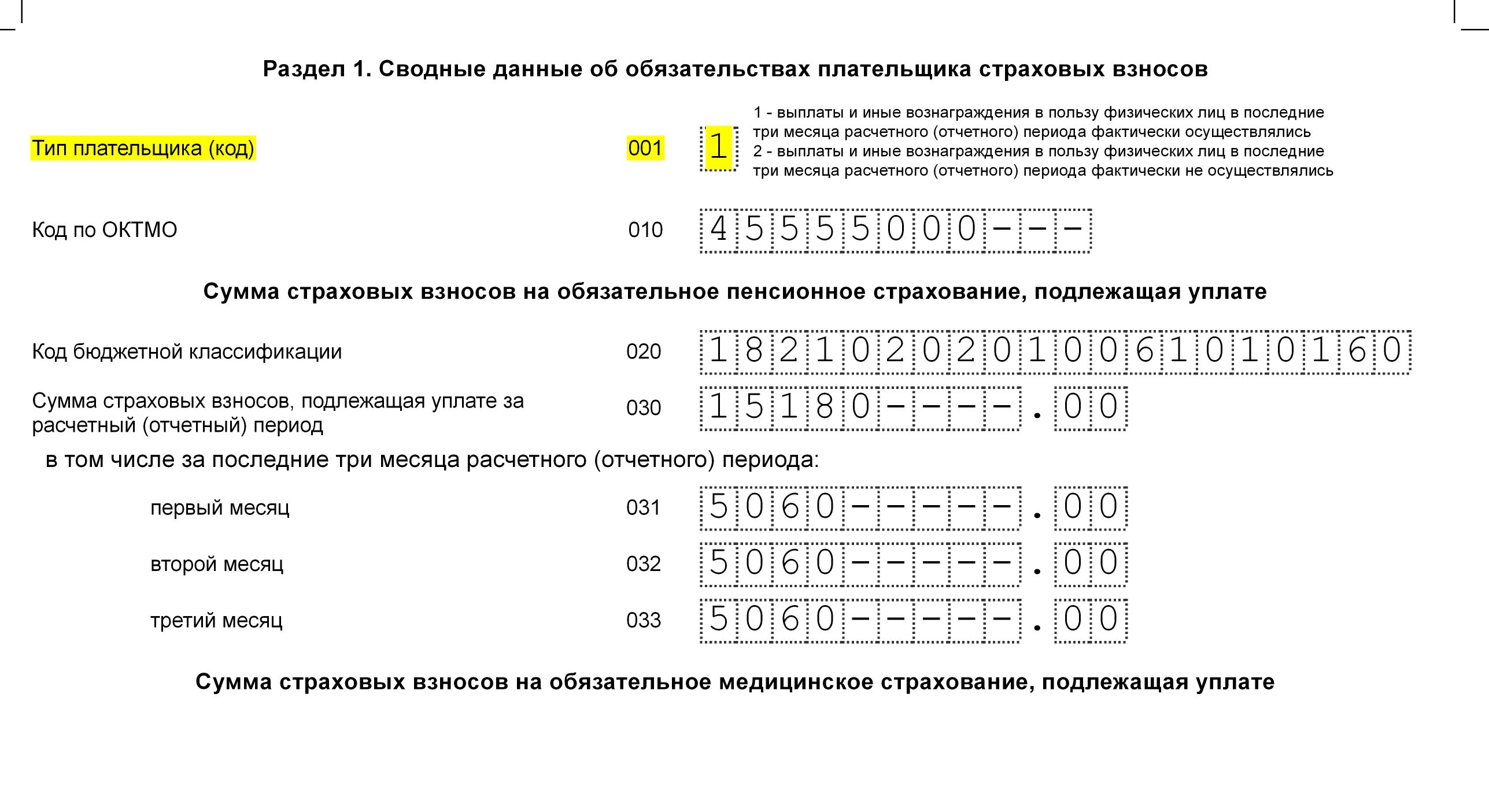

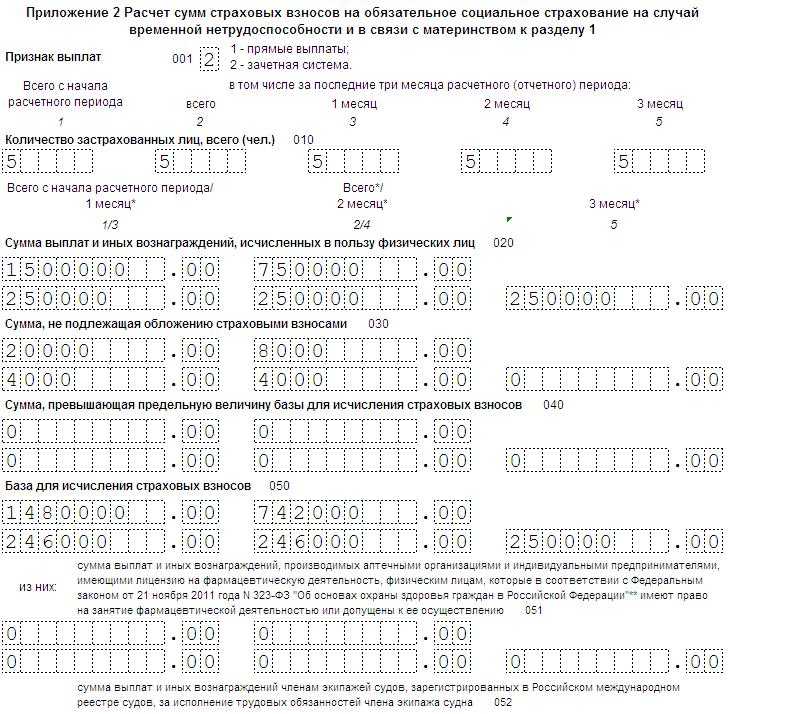

Заполнение Приложения N 2

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Как узнать, включен ли регион в пилотный проект ФСС

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Чтобы определить, попадает ли организация под действие проекта ФСС, нужно обратиться к Постановлению Правительства от 21.04.2011 г. № 294, в котором перечислены регионы, включенные в проект: Республики Карачаево-Черкессия, Крым, Мордовия, Татарстан, Астраханская, Брянская, Белгородская, Калужская, Калининградская, Курганская, Липецкая, Новгородская, Новосибирская, Нижегородская, Ростовская, Тамбовская, Самарская и Ульяновская области, а также Хабаровский, Алтайский и Приморский край, и другие. Список пилотных регионов должен пополняться до 2021 года. Обособленные подразделения определяют свое участие в проекте ФСС аналогично головным организациям в зависимости от региона деятельности.

Как заполнять форму 4-ФСС регионам — новым участникам проекта ФСС?

Как известно, близится срок представления формы 4-ФСС в Соцстрах за 2 квартал 2017 года.

Расчет 4-ФСС претерпел изменения с 2017 года, из него исключены сведения по взносам по больничным листам и в связи с материнством. Данные сведения подаются налоговикам в рамках нового расчета — РСВ 2017. Пособия, которые выплачивает за работодателя сам Соцстрах, не нужно отражать в новом расчете по страховым взносам.

Нюансы заполнения расчета 4-ФСС утверждены приказом ФСС от 28.03.2017 № 114, вступившим в силу 28 апреля 2017 года. Новые и действующие участники пилотного проекта Соцстраха будут формировать расчет согласно новым требованиям.

Что изменилось в 4-ФСС?

- С 1 июля 2017 года компании в регионах — новых участниках пилотного проекта ФСС переходят на прямые выплаты социальных пособий. Получается, что произойдет это в середине года, а до 1 июля работодатели пока что сами выплачивают пособия своим сотрудникам.

- За 2 квартал 2017 4-ФСС нужно заполнять, как и раньше, отразив в нем расходы на выплату пособий застрахованным лицам.

- В расчете за 3 квартал 2017 в строке 15 графы 1 расходы на выплаты за июль, август и сентябрь уже не отражаются. Но заполняется таблица 3 расчета, где нужно отразить пособия, выплаченные на 1 июля 2017 года.

- При этом те расходы, которые ФСС не были приняты к зачету, нужно будет вычесть из общей суммы по строкам 15 графы 1 и графы 3 таблицы 2 формы 4-ФСС.

Функциональная и удобная программа для расчета заработной платы от Бухсофт позволит оперативно и грамотно подготовить нужные сведения для формирования расчета 4-ФСС.

Как заполнить раздел 3 в расчете по страховым взносам в 2017 году

Исходят они из того, что организация при регистрации получает статус работодателя, поэтому отчет они обязаны предоставлять даже в том случае, если деятельность они не ведут и не имеют работников

Важно! Даже если в организации нет работников и не ведется деятельность, они обязаны представлять по страховым взносам нулевой расчет.

К предпринимателям такое требование не применяется. Сдавать нулевой расчет они должны в том случае, если у них есть работники, которым не выплачивается зарплата

Что касается предпринимателей, то дело с ними обстоит несколько иначе.

Предприниматели должны сдавать отчет только в том случае, если у них есть работники. Но нулевой отчет в некоторых случаях предприниматели сдавать все же должны.

Например, если у ИП есть работник, но по причине нахождения его в отпуске за свой счет. В этом случае отчет предоставить все равно нужно, но только он будет нулевым.

Что значит прямые выплаты или зачетная система

- Карачаево-Черкесской Республике,

- Нижегородской области,

- Астраханской области,

- Курганской области,

- Новгородской области,

- Новосибирской области,

- Тамбовской области,

- Хабаровском крае,

- Республике Крым и г. Севастополе,

- Республике Татарстан,

- Белгородской области,

- Ростовской области,

- Самарской области,

- Республике Мордовия,

- Брянской области,

- Калининградской области,

- Калужской области,

- Липецкой области,

- Ульяновской области.

От чего зависит код признака выплат

Еще с далеких времен в РФ страховые выплаты производились исключительно по зачетной системе. Компании, выплатив соцстраху положенные страховые суммы из доходов своих работников, все равно несли ответственность перед ними по этим выплатам.

Какие регионы включены в пилотный проект по прямым выплатам

На помощь приходит Письмо ФНС от 14 февраля 2019 г. N БС-4-11/2748@, в котором сказано, что в соответствии с п. 2 Постановления Правительства РФ от N 294 в настоящее время пилотный проект реализуется в:

- Карачаево-Черкесской Республике,

- Нижегородской области,

- Астраханской области,

- Курганской области,

- Новгородской области,

- Новосибирской области,

- Тамбовской области,

- Хабаровском крае,

- Республике Крым и г. Севастополе,

- Республике Татарстан,

- Белгородской области,

- Ростовской области,

- Самарской области,

- Республике Мордовия,

- Брянской области,

- Калининградской области,

- Калужской области,

- Липецкой области,

- Ульяновской области.

Однако, это далеко не полный перечень, так как с 2019 года заменять зачетную систему прямыми выплатами еще в ряде регионов (смотрите таблицу).

Внимание! Перед тем, как заполнить признак выплат в приложении 2 расчета страховых взносов, обязательно уточняйте, действует ли в вашем регионе система прямых выплат, или вы работаете по зачетной системе. Сделать это можно на сайте «Федеральный портал проектов нормативных правовых актов», где вы найдете все изменения Постановления правительства РФ №294 от 21 апреля 2011 года, которое, собственно говоря, и регулирует вопрос прямых и зачетных выплат

Сделать это можно на сайте «Федеральный портал проектов нормативных правовых актов», где вы найдете все изменения Постановления правительства РФ №294 от 21 апреля 2011 года, которое, собственно говоря, и регулирует вопрос прямых и зачетных выплат.

Также перечень регионов и последовательность их введения содержатся непосредственно в самом этом постановлении Правительства РФ от 21 апреля 2011 г. № 294.

Исправление ошибок расчета взносов

Для поиска ошибок в отчете РСВ проверьте:

Аактуальность релиза своей базы

В отчетный период помните, что неактуальная база — это первая и основная причина ошибок в устаревшей версии отчета

Также примите во внимание, что после обновления базы старый отчет не обновляется вместе с программой, и если он содержал ошибки, единственное, что с ним можно сделать, это пометить на удаление и создать новый в обновленной конфигурации.

Корректность истории изменений тарифа страховых взносов

БП (бухгалтерия предприятия): Главное – Налоги и отчеты – Страховые взносы – История изменений

ЗУП: Настройка – Организации (Реквизиты организации) – Учетная политика и другие настройки – Учетная политика – История изменений.

Если история изменений неверна (не хватает нового тарифа), необходимо вручную добавить строчку с данным тарифом и указать месяц изменения. После этого переходим к пункту 2.

Корректность расчета взносов по месяцам

БП: Зарплата и кадры – Отчеты по зарплате – Проверка расчета взносов

ЗУП: Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов

В данном отчете обратите внимание на три последних столбца: Налоговая база, Сумма взносов, Сумма взносов расчетная. Второй столбец сумма взносов – отражает те суммы, которые зафиксированы в ваших документах Начисление зарплаты (и Увольнение, если речь о ЗУП) Третий столбец, сумма взносов расчетная – это те суммы, которые должны быть в этих документах, исходя из выбранного вами на данный период времени тарифа взносов и указанной в отчете налоговой базы

Если в какой-то строчке расхождение фактической и расчетной суммы, оно будет помечено красным цветом.

Найдя расхождение, необходимо проверить не были ли взносы данного месяца ошибочно учтены в Начислениях следующих. Это недопустимо. Также взносы в любом межрасчетном начислении (Отпуск, Премия и.т.д.) просто не учтутся, если оно было введено после документа Начисление зарплаты, а взносы в документе Начисление зарплаты не пересчитали. В этом случае можно распровести документы Начисление зарплаты, следующие за проблемным. Пересчитать взносы на правильные в проблемном Начислении зарплаты, а затем пересчитать их во всех последующих (либо просто удалить строчки взносов чужого месяца из начисления, если уже нашли таковое). В Бухгалтерии пересчет взносов осуществляется по второй кнопке Еще — Пересчитать взносы

В ЗУП в документе Начисление зарплаты

для этого есть кнопка Пересчитать взносы на вкладке

Взносы.

Удалите дублирующие версии отчетов

Проверить, нет ли в списке регламентированных отчетов нескольких отчетов РСВ за любой квартал текущего периода. Т.е., не должно быть двух или более первичных отчетов за первый квартал, полугодие, год. При создании нового отчета, он всегда проверяет цифры всех предыдущих и наличие дублей обязательно приведет к ошибкам. Такое допускается лишь если каждый из новых отчетов является корректировкой первичного и имеет следующий по порядку номер корректировки, 1, 2 и.т.д. Все дубли должны быть как минимум помечены на удаление, а желательно – удалены полностью.

Необходимо также проверить наличие дублирующих отчетов по кнопке Настройка, Скрытые отчеты. Несмотря на то, что отчет скрыт, он участвует в проверка контрольных соотношений.

Создание корректировок

Если после выполнения пунктов 1-4 ошибки по-прежнему сохраняются, выполните проверку каждого отчета ранних кварталов созданием его корректировки. Если при создании корректировки в треьем разделе обнаруживаются физлица, это означает, что программе для обеспечения непротиворечивости с предыдущими периодами требуется создание корректировки. Проведя такую проверку по всем кварталам и создав, где надо, корректировки, вновь заполните отчет РСВ текущего периода. Он должен пройти проверку корректно. Отправлять данные корректировки следует последовательно, дожидаясь принятия каждой, и только вслед за этим отсылать отчет текущего периода.

Если ничего не получилось

Если ни один из этих способов не помогает, рекомендуем воспользоваться нашими платными услугами по исправлению ошибок учета.

При расхождении с данными из бухучёта

При таких расхождениях могут появиться справедливые сомнения в том, что документ вообще заполнен верно. Например, фактические затраты компании возмещены ФСС. Но по расчёту выходит, что присутствует серьёзная задолженность предприятия перед контролирующими органами, что не соответствует действительности. Деньги, которые уже были возмещены, прибавляются к взносам, начисленным за период.

Но в такой ситуации не считают, что совершена ошибка. Расчёт заполняется согласно общим указаниям из Порядка.

Большая сумма по итогу фиксируется в итоговой строке 110 первого раздела и в строке 090. Но в Фонд платят только сумму самих взносов.

Справка! Когда вся информация будет передана в карточку для расчёта с бюджетом, контролирующие службы сразу увидят переплату и недоимку. Не возникнет никаких дополнительных задолженностей, всё пересчитается автоматически.